Fazendo um comparativo entre o DACON e a EFD PIS/COFINS

|

|

|

- Fábio de Lacerda Bentes

- 6 Há anos

- Visualizações:

Transcrição

1 Fazendo um comparativo entre o DACON e a EFD PIS/COFINS 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4- Periodicidade 1.5- Retificação 1.6- Guarda 1.7- Dispensa 1.8- Penalidades 1.9- Validação (PVA) índice 2 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 1

2 Agenda 2-Estrutura do arquivo 2.1- Informações Composição das informações 2.2- Regras de preenchimento Informações a serem prestadas Forma de apresentação Códigos de Situação Tributária (CST s) 2.3-Lay out 2.4- Principais registros índice 3 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Agenda 3- Pontos de atenção 3.1- CST s CST s Receita CST s Créditos Exemplos de cálculo 3.2- CFOP s Impacto na apuração Receita Impacto na apuração Exclusão da base de cálculo Impacto na apuração Crédito Pontos polêmicos índice 4 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 2

3 Aspectos Legais A EFD PIS/COFINS, integrante do SPED, foi instituída pela Instrução Normativa Legislação 1.052, de 05 de julho de 2010(alterada pelas INs RFB n.º 1.085/2010, 1.161/2011 e 1.218/2011). Legislação aplicável: Decreto n.º 6.022, de 2007 Institui o Sistema Público de Escrituração Digital(SPED). Instrução Normativa RFB n.º 1.009, de 10/02/2010 Institui a Tabela de Códigos de Situação Tributária (CST) de PIS/Pasep e da Cofins. Ato Declaratório Cofis n.º 34, de 28/10/2010 Aprova o Manual de Orientação do Leiaute da Escrituração Fiscal Digital do PIS/Pasep e da Cofins. Anexo Único do ADE Cofis n.º 34/2010 Manual de Orientação do Leiaute da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep e da Cofins (EFD-PIS/Cofins) Ajustado eatualizado pelo ADE Cofisn.º 37, de21/12/2010, pelo ADE Cofisn.º 11, de 17/06/2011 (Cupom Fiscal Eletrônico) e pelo ADE Cofis n.º 24, de 22/08/2011 (Válido a partir de janeiro/2012). 5 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Conceito A EFD PIS/Cofins é: Arquivo digital; Integrante do Sistema Publico de Escrituração Digital(SPED); A ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração nãocumulativo e/ou cumulativo; Baseado no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade. 6 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 3

4 DACON x EFD-PIS/COFINS MODELO ATUAL - Empresa informa débitos e créditos na DACON; -Arquivo enviadoàrfb; - Fiscalização posterior(aceita/rejeita); e - Demonstração Sintética. MODELO PROPOSTO -Empresaalimenta oprogramadaefdpis/cofinscomecdeefd; -Passaoarquivo pelopva; -EnviaàRFB;e - Escrituração Analítica. 7 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Arquivo Texto Arquivo em formato texto com organização hierárquica Características do Arquivo 8 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 4

: e-cnpjquecontenhaamesma basedocnpjdapessoa Jurídica;ou Pessoa Física ou Pessoa Jurídica com procuração eletrônica cadastrada no sitedarfb,nostermosdainn.º944,de29/05/2009.")

5 Assinatura Digital Assiatura Enviado e com validade jurídica concedida pela Certificação Digital poderão Digital assinar a EFD PIS/COFINS, com certificado digital válido(in 1.218/2011): e-cnpjquecontenhaamesma basedocnpjdapessoa Jurídica;ou Pessoa Física ou Pessoa Jurídica com procuração eletrônica cadastrada no sitedarfb,nostermosdainn.º944,de29/05/ Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Características do Arquivo Escrituração na visão da empresa, com dados por estabelecimento Geração de forma centralizada pelo estabelecimento matriz da pessoa jurídica 10 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 5

6 Obrigatoriedade Data Fatos geradores ocorridos a partir de 1º Fatos geradores ocorridos a partir de 1º Cronograma Pessoas jurídicas obrigadas de PJ sujeita à tributação do Imposto sobre a Renda com base Obrigatoriedade no Lucro Real. PJ sujeita à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado -Bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil e cooperativas de crédito; - Empresas de seguros privados; - Entidades de previdência privada, abertas e fechadas; - Empresas de capitalização; - Pessoas jurídicas que tenham por objeto a securitização de créditos imobiliários, financeiros, agrícolas; - Operadoras de planos de assistência à saúde; - Empresas particulares que exploram serviços de vigilância e de transporte de valores. 11 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Prazo de entrega Prazo de entrega: Prazo de Entrega Deverá ser transmitida mensalmente até o 10º (décimo) dia útil do 2º (segundo) mês subsequente a que se referir a escrituração. 12 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 6

7 Retificação Novo arquivo com todas as informações relativas à EFD Registro0000:TipodeEscrituração 1 Arquivos com finalidade de retificação da EFD original, substituem totalmente o arquivo original Prazo: Até o ultimo dia útil do mês de JUNHO do ANO CALENDÁRIO SUBSEQUENTE ao do período de referência da escrituração. Desde que não tenha sido a pessoa jurídica, em relação às respectivas contribuições sociais do período da escrituração em referência: objeto de exame em procedimento de fiscalização ou de reconhecimento de direito creditório de valores objeto de Pedido de Ressarcimento ou de Declaração de Compensação; intimada de início de procedimento fiscal; ou cujos saldos a pagar constantes e relacionados na EFD PIS/Cofins em referência já não tenham sido enviados à Procuradoria-Geral da Fazenda Nacional (PGFN) para inscrição em Dívida Ativa da União (DAU), nos casos em que importe alteração desses saldos. 13 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Guarda Guarda O contribuinte deverá conservar pelo menos uma cópia do arquivo das da Obrigações escrituração pelo prazo decadencial ou para o reconhecimento de direitos creditórios. PRAZO MÍNIMO DE 5 ANOS Todos os documentos contábeis e fiscais relacionados com a EFD PIS/Cofins deverão ser conservados pelo prazo previsto para comprovar os valores escriturados. 14 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 7

8 Dispensa Instituição da EFD PIS/Cofins: Guarda das Obrigações Artigo 6º A apresentação dos livros digitais, nos termos desta Instrução Normativa, supre, em relação aos arquivos correspondentes, a exigência contidanainstruçãonormativasrfn.º86,de22deoutubrode2001. Por enquanto, NÃO há dispensa do DACON. 15 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Penalidades A não-apresentação da EFD-PIS/Cofins no prazo fixado acarretará Penalidades a aplicação de multa no valor de R$ 5.000,00 por mês-calendário ou fração. 16 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 8

9 Validação (PVA) Ageração dosdadosparaenvioéefetuadacombasena: PVA Geração Importação de arquivo.txt elaborado pelo contribuinte de PIS e Cofins; e Edição de dados (digitação) pelo contribuinte de PIS e Cofins, no próprio Programa Validador e Assinador (PVA). 17 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Validação (PVA) PVA O programa gerador de escrituração possibilitará o seguinte roteirofuncionalidades de ações: ImportaroarquivocomoleiautedaEFDPIS/CofinsdefinidopelaRFB; Validaroconteúdodaescrituração eindicaroserroseavisos; Editar via digitação os registros criados ou importados; Emissão de relatórios da escrituração; Geração do arquivo da EFD PIS/Cofins para assinatura e transmissão ao SPED; Assinar o arquivo gerado por certificado digital; Comandar a transmissão do arquivo ao SPED. 18 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 9

10 Validação (PVA) 19 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Validação (PVA) 20 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 10

11 Informações Composição A EFD PIS/Cofins é um arquivo digital composto por blocos de registros referentes das a: informações a) Documentos Fiscais (compra e venda de mercadorias e serviços) e Demais Operações (outras receitas, custos e despesas) sujeitos à apuração das contribuições sociais e dos créditos; b) Apuração dos Créditos, por origem, natureza e receitas vinculadas; c) Apuração das Contribuições Sociais, nos diversos regimes tributários (nãocumulativo, cumulativo, monofásico, substituição tributária); d) Controle dos Saldos de Créditos, para utilização futura, mediante desconto, compensação ou ressarcimento; e) Controle das Retenções das Contribuições, passíveis de dedução do PIS e Cofins devidos. 21 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Regras de Preenchimento O contribuinte deverá atentar para regras gerais na elaboração da EFD PIS/Cofins: a) se existir a informação, o contribuinte está obrigado a prestá-la: a omissão de informações poderá acarretar penalidades e a obrigatoriedade de reapresentação do arquivo integral; b) as informações deverão ser prestadas sob o enfoque do declarante: a escrituração conter registros de documentos fiscais com informações diferentes das constantes no próprio documento fiscal (NF-e) (p.ex. CST, CFOP, etc.). Devem ser escriturados os códigos que representem a natureza fiscal da operação para a pessoa jurídica adquirente, titular da escrituração; 22 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 11

12 Regras de Preenchimento Informações c) as operações relacionadas nos Blocos A, C, D e F deverão ser prestadaserem sob o enfoque de cada estabelecimento: as informações devem ser prestadas prestadas sob o enfoque de cada estabelecimento da pessoa jurídica, que tenha realizado operações no período escriturado, com repercussão no campo de incidência das contribuições sociais, dos créditos, das retenções na fonte e/ou outras deduções. Informações que não estejam relacionadas a um estabelecimento específico da pessoa jurídica devem ser prestadas pelo estabelecimento sede; d) Com relação às informações que devem ser apresentadas por meio da EFD PIS/Cofins, é importante ressaltar que devem constar no referido arquivo: Ref. Saídas: todos os documentos fiscais ou informações contábeis que representem receitas auferidas (tributadas ou não tributadas pelas contribuições); e Ref. Entradas: apenas os documentos fiscais, encargos, custos e despesas que geramdireitoaocréditodepisecofins. 23 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Regras de Preenchimento O PVA disponibiliza para a empresa duas formas distintas de escrituração: Forma de Apresentação a) A forma preferencial de geração de arquivo da escrituração pela própria pessoa jurídica, contendo tanto os registros representativos das operações de compra e venda do período (Blocos A, C, D e F ) como os registros de apuração das Contribuições Sociaisedoscréditos(Blocos M e 1 ),cabendoaopvaaatribuiçãodevalidartodosos registros constantes do arquivo importado; b) A forma alternativa, por opção da pessoa jurídica, de geração do arquivo contendo o mesmo apenas os registros representativos das operações de compra e venda do período (Blocos A, C, D e F ), cabendo ao PVA a atribuição de validar os registros importados destes blocos bem como proceder à apuração e escrituração dos registros de apuração das Contribuições Sociais e dos Créditos(Bloco M ). 24 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 12

13 Regras de Preenchimento Código de IMPORTÂNCIA DO CÓDIGO DE SITUAÇÃO TRIBUTÁRIA(CST) Situação Tributária É importante destacar que o Código de Situação Tributária (CST) será determinante na geração da EFD PIS/Cofins, uma vez que os montantes das contribuições, bem como dos créditos a serem apropriados serão alocados na apuração de PIS e Cofins (Bloco M) com basenocst PISeCST Cofinsindicadospelocontribuinte. Assim, todas as entradas e saídas devem ser vinculadas a um Código de Situação Tributária que reflita corretamente a operação, pois a tributação de PIS e Cofins está diretamente ligada a essa informação. A atribuição de CST incorreto poderá, inclusive, ocasionar erro que prejudique o envio do arquivo EFD PIS/Cofins. Alertamos,ainda,paraofatode queainformaçãodocódigodesituaçãotributária depis e Cofins deve ser coerente em todas as obrigações geradas pelo contribuinte no âmbito do SPED Sistema Público de Escrituração Digital: EFD PIS/Cofins; EFDICMS/IPI;e NF-e. 25 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Layout do Arquivo OsBlocosprevistosnolayoutdaEFDPIS/Cofinssãoosseguintes: Lay out Bloco Descrição Registros Bloco 0 Abertura, Identificação e Referências 17 Bloco A Documentos Fiscais Serviços (ISS) 8 Bloco C Documentos Fiscais I Mercadorias (ICMS/IPI) * 47 Bloco D Documentos Fiscais II Serviços (ICMS)* 23 Bloco F Demais Documentos e Operações 26 Bloco M Bloco 1 Apuração da Contribuição e Crédito de PIS/PASEP e da COFINS Complemento da Escrituração Controle de Saldos de Créditos e de Retenções, Operações Extemporâneas e Outras Informações Bloco 9 Controle e Encerramento do Arquivo Digital * Nos Blocos C e D há registros previstos no arquivo da EFD ICMS/IPI. 26 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 13

: 1 Método de apropriação direta; 2 Método de rateio proporcional")

27 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Bloco A Bloco")

14 Principais Registros Registro 0110 Bloco 0 Registro 0110 IMPACTOS!! Regime de Tributação e Método de Apropriação dos Créditos Comuns Descrição do campo Texto fixo contendo Código indicador da incidência tributária no período: 1 Escrituração de operações com incidência exclusivamente no regime não-cumulativo; 2 Escrituração de operações com incidência exclusivamente no regime cumulativo; 3 Escrituração de operações com incidência nos regimes nãocumulativo e cumulativo. Código indicador de método de apropriação de créditos comuns, no caso de incidência no regime não-cumulativo (COD_INC_TRIB = 1 ou 3): 1 Método de apropriação direta; 2 Método de rateio proporcional (Receita Bruta) Código indicador do Tipo de Contribuição Apurada no Período Código indicador do Tipo de Contribuição Apurada no Período 1 Apuração da Contribuição Exclusivamente a Alíquota Básica 2 Apuração da Contribuição a Alíquotas Específicas (Diferenciadas e/ou por Unidade de Medida de Produto) 27 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Bloco A Bloco A IMPACTOS!! Serviços: Registro SPED: A100 e Filhos 28 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 14

15 Principais Registros Registro A100 e A170 Bloco A A100 e A COD_LST Código do serviço conforme lista do Anexo I da Lei Complementar Federal nº 116/03. N Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Bloco C Bloco C Insumos: Registro SPED: 0200, C100 e filhos IMPACTOS!! 30 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 15

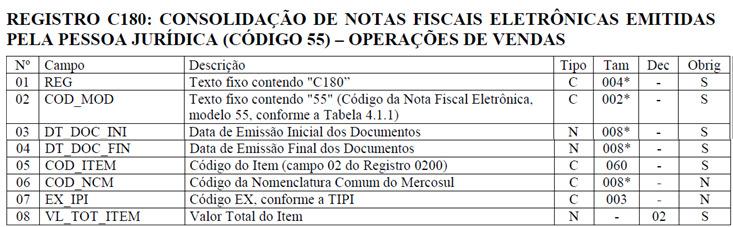

16 Principais Registros Registro C100 e C170 Bloco C C100 e C Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Registro C180 e C185 Bloco C C180 e C Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 16

17 Principais Registros Registro C500 Bloco C Registro C500 IMPACTOS!! Nota Fiscal de Energia Elétrica Descrição do campo Texto fixo contendo "C500" Código do participante do fornecedor (campo 02 do Registro 0150). Código do modelo do documento fiscal, conforme a Tabela Código da situação do documento fiscal, conforme a Tabela Série do documento fiscal Subsérie do documento fiscal Número do documento fiscal Data da emissão do documento fiscal Data da entrada Valor total do documento fiscal Valor acumulado do ICMS Código da informação complementar do documento fiscal (campo 02 do Registro 0450) Valor do PIS/PASEP Valor da COFINS 33 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Bloco D Bloco D Frete: Registro SPED: D100 e Filhos IMPACTOS!! 34 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 17

18 Principais Registros Registro D101 Bloco D Registro D Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Registro D100 As seguintes operações de transportes não estão relacionadas na legislação e atos normativos aplicáveis ao PIS/Pasep e à Cofins, como operações com direito à apuração de crédito: - Os gastos com transporte do produto, acabado ou em elaboração, entre estabelecimentos industriais ou distribuidores da mesma pessoa jurídica(transferências de mercadorias e produtos); - O transporte de bens recebidos em devolução, realizado do estabelecimento do comprador para o do vendedor. 36 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 18

.")

Código do participante (Campo 02 do Registro 0150) Código do item (campo 02 do Registro 0200) Data da Operação (ddmmaaaa) Valor da")

19 Principais Registros Bloco F Bloco F 37 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Registro F100 Bloco F Registro F100 Descrição do campo Texto fixo contendo "F100" Indicador do Tipo da Operação: 0 Operação Representativa de Aquisição, Custos, Despesa ou Encargos, Sujeita à Incidência de Crédito de PIS/Pasep ou Cofins (CST 50 a 66). 1 Operação Representativa de Receita Auferida Sujeita ao Pagamento da Contribuição para o PIS/Pasep e da Cofins (CST 01, 02, 03 ou 05). 2 - Operação Representativa de Receita Auferida Não Sujeita ao Pagamento da Contribuição para o PIS/Pasep e da Cofins (CST 04, 06, 07, 08, 09, 49 ou 99) Código do participante (Campo 02 do Registro 0150) Código do item (campo 02 do Registro 0200) Data da Operação (ddmmaaaa) Valor da Operação/Item 38 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 19

20 Principais Registros Registro F120 IMPACTOS!! Créditos sobre depreciação do Imobilizado Registros SPED: F Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Registro F130 IMPACTOS!! Créditos Custo de Aquisição de Imobilizado Registros SPED: F Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 20

IMPACTOS!")

21 Principais Registros Registro F150 Bloco F Registro F150 Descrição do campo Texto fixo contendo "F150" Texto fixo contendo "18" Código da Base de Cálculo do Crédito sobre Estoque de Abertura, conforme a Tabela indicada no item Valor Total do Estoque de Abertura Parcela do estoque de abertura referente a bens, produtos e mercadorias importados, ou adquiridas no mercado interno sem direito ao crédito Valor da Base de Cálculo do Crédito sobre o Estoque de Abertura (03 04) IMPACTOS!! Créditos presumido sobre estoque de abertura Registros SPED: F150 Valor da Base de Cálculo Mensal do Crédito sobre o Estoque de Abertura (1/12 avos do campo 05) 41 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Registro F200 Descrição do campo Texto fixo contendo "F200" Indicador do Tipo da Operação: 01 Venda a Vista de Unidade Concluída; 02 Venda a Prazo de Unidade Concluída; 03 Venda a Vista de Unidade em Construção; 04 Venda a Prazo de Unidade em Construção; 05 Outras Indicador do tipo de unidade imobiliária Vendida: 01 Terreno adquirido para venda; 02 Terreno decorrente de loteamento; 03 Lote oriundo de desmembramento de terreno; 04 Unidade resultante de incorporação imobiliária; 05 Prédio construído para venda; 06 Outras Identificação/Nome do Empreendimento Atividade Imobiliária Registros SPED: F200 IMPACTOS!! Descrição resumida da unidade imobiliária vendida Número do Contrato/Documento que formaliza a Venda da Unidade Imobiliária Identificação da pessoa física (CPF) ou da pessoa jurídica (CNPJ) adquirente da unidade imobiliária Data da operação de venda da unidade imobiliária 42 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 21

Valor Total Retido na Fonte/Recolhido(sociedade")

22 Principais Registros Registro F600 Bloco F Registro F600 Descrição do campo Texto fixo contendo "F600" Indicador de Natureza da Retenção na Fonte: 01 - Retenção por Órgãos, Autarquias e Fundações Federais 02 - Retenção por outras Entidades da Administração Pública Federal 03 - Retenção por Pessoas Jurídicas de Direito Privado 04 - Recolhimento por Sociedade Cooperativa 05 - Retenção por Fabricante de Máquinas e Veículos 99 - Outras Retenções IMPACTOS!! Contribuição Retida na Fonte Registros SPED: F600 Data da Retenção Valor da base de cálculo da retenção ou do recolhimento (sociedade cooperativa) Valor Total Retido na Fonte/Recolhido(sociedade cooperativa) Código da Receita Indicador da Natureza da Receita: 0 Receita de Natureza Não Cumulativa 1 Receita de Natureza Cumulativa 43 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Registro F700 Bloco F Registro F Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 22

23 Principais Registros Registro F800 Bloco F Registro F Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Bloco M Bloco M 46 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 23

24 Principais Registros Bloco 1 Registro 1101 Bloco 1 Registro 1101 IMPACTOS!! Créditos Extemporâneos Registro Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Principais Registros Bloco 1 Registro 1300 Bloco 1 Registro 1300 IMPACTOS!! Retenções Na fonte: Registros SPED Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 24

25 Novos Registros I Novos registros da escrituração: Novos Registros 1. Fatos Geradores a partir de 01/07/2011: Escrituração do Cupom Fiscal Eletrônico Código 59: 1.1 Escrituração por Documento Fiscal: Registros C800, C810, C820 e C830; ou 1.2 Escrituração por Equipamento Emissor SAT: Registros C860, C870, C880 e C Fatos Geradores a partir de 01/07/2012: Escrituração da Pessoa Jurídica Tributada pelo Lucro Presumido: 2.1 Escrituração pelo Regime de Caixa: Registros F500, F509, F510, F519, F525 e 1900; ou 2.2 Escrituração pelo Regime de Competência: Registros F550, F559, F56-, F569 e Fazendo um comparativo entre o DACON e a EFD PIS-COFINS CST s Apuração da base de cálculo tributável(incidências diferenciadas) INRFBn.º1.009,de10/02/2010 CST s Receita CST s RECEITA 1 Operação Tributável com Alíquota Básica 2 Operação Tributável com Alíquota Diferenciada 3 Operação Tributável com Alíquota por Unidade de Medida de Produto 4 Operação Tributável Monofásica Revenda a Alíquota Zero* 5 Operação Tributável por Substituição Tributária 6 Operação Tributável a Alíquota Zero* 7 Operação Isenta da Contribuição* 8 Operação sem Incidência da Contribuição* 9 Operação com Suspensão da Contribuição* 49 Outras Operações de Saída * Receita sem tributação 50 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 25

26 CST s Apuração de créditos(incidências diferenciadas) IN RFB n.º 1.009, de 10/02/2010 OPERAÇÕES COM CRÉDITO CST s Crédito CST s CRÉDITO 50 Operação com Direito a Crédito Vinculada Exclusivamente a Receita Tributada no Mercado Interno 51 Operação com Direito a Crédito Vinculada Exclusivamente a Receita Não Tributada no Mercado Interno 52 Operação com Direito a Crédito Vinculada Exclusivamente a Receita de Exportação 53 Operação com Direito a Crédito Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno 54 Operação com Direito a Crédito Vinculada a Receitas Tributadas no Mercado Interno e de Exportação 55 Operação com Direito a Crédito Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação 56 Operação com Direito a Crédito Vinculada a Receitas Tributadas e Não-Tributadas no Mercado Interno, e de Exportação 51 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS CST s Apuração de créditos(incidências diferenciadas) IN RFB n.º 1.009, de 10/02/2010 OPERAÇÕES COM CRÉDITO PRESUMIDO CST s Crédito CST s CRÉDITO 60 Crédito Presumido Operação de Aquisição Vinculada Exclusivamente a Receita Tributada no Mercado Interno 61 Crédito Presumido Operação de Aquisição Vinculada Exclusivamente a Receita Não-Tributada no Mercado Interno 62 Crédito Presumido Operação de Aquisição Vinculada Exclusivamente a Receita de Exportação 63 Crédito Presumido Operação de Aquisição Vinculada a Receitas Tributadas e Não- Tributadas no Mercado Interno 64 Crédito Presumido Operação de Aquisição Vinculada a Receitas Tributadas no Mercado Interno e de Exportação 65 Crédito Presumido Operação de Aquisição Vinculada a Receitas Não-Tributadas no Mercado Interno e de Exportação 66 Crédito Presumido Operação de Aquisição Vinculada a Receitas Tributadas e Não- Tributadas no Mercado Interno, e de Exportação 67 Crédito Presumido Outras operações 52 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 26

27 CST s Apuração de créditos(incidências diferenciadas) IN RFB n.º 1.009, de 10/02/2010 OPERAÇÕES SEM CRÉDITO CST s Crédito CST s CRÉDITO 70 OperaçãodeAquisição semdireitoacrédito 71 Operação de Aquisição com Isenção 72 Operação de Aquisição com Suspensão 73 OperaçãodeAquisição aalíquota Zero 74 Operação de Aquisição sem Incidência da Contribuição 75 Operação de Aquisição por Substituição Tributária 98 Outras Operações de Entrada 99 Outras Operações 53 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS CST s Exemplo 1 Consolidado Exemplo 1 Consolidado 54 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 27

28 CST s Exemplo 2 Consolidado Exemplo 2 Consolidado 55 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS CST s Exemplo 3 Analítico Exemplo 3 Analítica 56 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 28

29 CFOP s Artigo 1º A Contribuição para o Financiamento da Seguridade Social COFINS, com a incidência não-cumulativa, tem como fato gerador o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil. 1º Paraefeitododispostonesteartigo,ototaldasreceitascompreendeareceitabrutadavenda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica. 2º A base de cálculo da contribuição é o valor do faturamento, conforme definido no caput. (Leis n.ºs /2002 e /2003) CFOP QUE TENHA SUPORTADO OPERAÇÃO GERADORA DE FATURAMENTO. Impacto na apuração de receitas EXCLUSÃO DE CFOP NÃO GERADOR DE FATURAMENTO i.e. Operações de transferência e remessas diversas não representam receita. REVISÃO DA CORRETA ALOCAÇÃO DOS CFOP NAS OPERAÇÕES PRATICADAS PELA EMPRESA. 57 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS CFOP s (...) 3º Nãointegram abasedecálculoaqueserefereesteartigo asreceitas:(...) Impacto na apuração exclusão Impacto na apuração EXCLUSÃO II não-operacionais, decorrentes da venda de ativo permanente; (...). (Leis n.ºs /2002 e /2003) UTILIZAÇÃO DE CFOP DE VENDA DE ATIVO PERMANENTE(CFOP.551) 58 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 29

30 CFOP s Artigo3º Dovalorapuradonaformadoartigo2ºapessoajurídicapoderá descontar créditos calculados em relação a: Impacto na apuração crédito Impacto na apuração CRÉDITO I bens adquiridos para revenda, exceto em relação às mercadorias e aos produtos referidos: (...) II bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, inclusive combustíveis e lubrificantes, exceto em relação aopagamentodequetrataoartigo2ºdalein.º10.485,de3dejulhode2002,devidopelofabricante ou importador, ao concessionário, pela intermediação ou entrega dos veículos classificados nas posições e da Tipi; III energia elétrica e energia térmica, inclusive sob a forma de vapor, consumidas nos estabelecimentos da pessoa jurídica;(...) VIII bens recebidos em devolução cuja receita de venda tenha integrado faturamento do mês ou de mês anterior, e tributada conforme o disposto nesta Lei;(...) IX armazenagemdemercadoriaefretenaoperaçãodevenda,noscasosdosincisosieii,quandoo ônus for suportado pelo vendedor.(leis n.ºs /2002 e /2003) 59 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS CFOP s CFOP QUE TENHA SUPORTADO OPERAÇÃO FISCAL DEFINIDA NAS LEIS. EXCLUSÃO DE CFOP NÃO PREVISTO NAS LEIS DE REGÊNCIA DO PIS/COFINS. Impacto na apuração crédito Impacto na apuração CRÉDITO REVISÃO DA CORRETA ALOCAÇÃO DOS CFOP NAS OPERAÇÕES PRATICADAS PELA EMPRESA. I bensadquiridospararevenda i.e II bens utilizados como insumo naprestação de serviçosenaproduçãoou fabricação de bens ou produtos destinados à venda i.e II- inclusive combustíveis e lubrificantes i.e III energiaelétricaeenergiatérmica i.e VIII bens recebidos em devolução cuja receita de venda tenha integrado faturamento i.e IX fretenaoperaçãodevenda i.e Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 30

31 CFOP s Impacto na apuração crédito Correlação CFOP com direito a crédito e Natureza da base de cálculo do crédito: CFOP Código Fiscal de Operação e Prestação Descrição do CFOP Código da Natureza da Base de Cálculo do Crédito 1102 Compra para comercialização Compra de combustível ou lubrificante para comercialização Compra para industrialização ou Produção Rural Compra para utilização na prestação de serviço sujeito ao ISSQN Compra para industrialização em operação com mercadoria sujeita ao regime de substituição tributária Industrialização efetuada por outra empresa Aquisição de serviço tributado pelo Imposto sobre Serviços de Qualquer Natureza Devolução de venda de produção do estabelecimento Devolução de venda de mercadoria adquirida ou recebida de terceiros 12 * A tabela "CFOP x Operações Geradoras de Crédito" é utilizada exclusivamente para os registros da escrituração C100/C170 e C190/C191/C195, representativos de aquisições de bens e serviços a serem utilizados para comercializaçãoou industrialização. 61 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS CFOP s Receita de exportação(cfop 7.000, 5.501, 5.502, 7.501) Artigo 6º A Cofins não incidirá sobre as receitas decorrentes das operações de: I exportaçãodemercadoriasparaoexterior;(...) III vendas a empresa comercial exportadora com o fim específico de exportação. Conciliação entre operação fiscal e receita de exportação contabilizada. Pontos polêmicos Pontos polêmicos 62 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 31

32 CFOP s Aquisição de mercadorias para manutenção de máquinas e equipamentos (CFOP.407e.556) Pontos polêmicos Pontos polêmicos Atenção para a diferença da não-cumulatividade do ICMS, IPI e PIS/Cofins. Solução de Divergência n.º 14, de 31/10/2007 ASSUNTO: Contribuição para o Financiamento da Seguridade Social- Cofins EMENTA: Crédito presumido da Cofins. Partes e peças de reposição e serviços de manutenção. As despesas efetuadas com a aquisição de partes e peças de reposição e com serviços de manutenção em veículos, máquinas e equipamentos empregados diretamente na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, pagas à pessoa jurídica domiciliada no País, a partir de 1º de fevereiro de 2004, geram direito a créditos a serem descontados da Cofins, desde que às partes e peças de reposição não estejam incluídas no ativo imobilizado.(grifo nosso) Possibilidade de apropriação de créditos de PIS e Cofins para os CFOP.407,.556 e outros que representam aquisição de material de uso e/ou consumo. 63 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS CFOP s Operação de consignação(cfop.917,.111,.112,.113,.114,.115) Receita: Pontos polêmicos Pontos polêmicos Solução de Consulta n.º 139, de 20/06/2011 VENDA EM CONSIGNAÇÃO.(...) é constituída, entre outras receitas, pelo produto da venda dos bens, aí incluído o valor de aquisição e lucro, se houver. A base de cálculo da Cofins é o faturamento, que corresponde à receita bruta da pessoa jurídica, admitidas apenas as exclusões legais. CFOP:.111,.112,.113,.114ou.115 Crédito: Solução de Consulta n.º 55, de 26/07/2005 CONSIGNAÇÃO. A aquisição em consignação de mercadorias para venda somente gera crédito, passível de ser descontado na sistemática não-cumulativa da Cofins, no momento em que o consignatário adquirente as comercializa a terceiro. CFOP:.111,.112,.113,.114ou Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 32

33 CFOP s Operaçãodevendaparaentregafutura(CFOP.922,.116e.117) Pontos polêmicos Pontos polêmicos Receita: Solução de Consulta n.º 88, de 03/04/2001 VENDA PARA ENTREGA FUTURA. A receita decorrente de venda para entrega futura deverá ser apropriada quando ocorrer o seu faturamento. CFOP:.922(?) Crédito: Tabela Operações Geradoras de Créditos Versão Operação com direito a crédito se a mercadoria/produto comprado, para recebimento futuro, já tenha sido fabricado/produzido. O simples faturamento de mercadoria/produto ainda a ser fabricado/produzido não se caracteriza operação de aquisição com direito a crédito. CFOP:.116ou Fazendo um comparativo entre o DACON e a EFD PIS-COFINS CFOP s Operações suportadas pelo CFOP.949 Pontos polêmicos Pontos polêmicos Atenção para as operações suportadas pelo CFOP.949 ANÁLISE CRITERIOSA Saídas - Checar se existe alguma operação que gerou receita Entradas - Checar se alguma operação gerou crédito passível de apropriação. * Análise manual das operações(relevância). 66 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 33

34 Pontos de Atenção 67 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Direitos autorais Todos os direitos desta edição são reservados à Prosoft Tecnologia Ltda. É proibida a duplicação ou reprodução deste documento, ou parte do mesmo, sob qualquer meio, sem autorização expressa da Prosoft. Copyright 2011 Prosoft Tecnologia Ltda Imagens Direitos (royalt free) Latinstock Brasil / Microsoft 68 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS 34

SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851

2386-8850 / 2386-8851") www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

13/01/2012. Fazendo um comparativo entre o DACON e a EFD PIS/COFINS. Agenda. Agenda

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS Danilo Lollio 11/01/2012 1 Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4- Periodicidade 1.5- Retificação

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS Danilo Lollio 11/01/2012 1 Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4- Periodicidade 1.5- Retificação

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS)

Escrituração Fiscal Digital de PIS/Pasep e Cofins BLOCOS DA ESCRITURAÇÃO DIGITAL PIS/Pasep e Cofins Bloco Descrição 0 Abertura, Identificação e Referencias A C D F M Documentos Fiscais - Serviços (ISS)

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01 Código Descrição 1-000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1-100 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO OU PRESTAÇÃO

ESCRITÓRIO NAF DE CONTABILIDADE LTDA CFOP Emissão: 02/01/2011 Página: 01 Código Descrição 1-000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO 1-100 COMPRAS PARA INDUSTRIALIZAÇÃO, COMERCIALIZAÇÃO OU PRESTAÇÃO

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES. -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Aspectos Legais A EFD PIS/COFINS, integrante do SPED, foi instituída pela Instrução

Fazendo um comparativo entre o DACON e a EFD CONTRIBUIÇÕES 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Aspectos Legais A EFD PIS/COFINS, integrante do SPED, foi instituída pela Instrução

Escrituração Fiscal Digital EFD - PIS/COFINS. São Paulo, agosto de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

Escrituração Fiscal Digital EFD - PIS/COFINS São Paulo, agosto de 2011 m28 Obrigações Tributárias: Emissão de Documento Fiscal Escrituração Contábil Obrigação Acessória Escrituração Fiscal Entrega de Declarações

3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS. PRESTAÇÃO DE SERVIÇOS.

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

EXAME DE SUFICIÊNCIA - 01/2000 I - CONTABILIDADE GERAL 1 - Podemos considerar como fato permutativo a transação: a) compra de galpão para a fábrica. b) venda de mercadoria a prazo. c) pagamento de salários

Escrito por Eduardo Sex, 09 de Outubro de 2009 08:28 - Última atualização Qua, 09 de Dezembro de 2009 14:05

Os códigos de situação tributária abaixo identificados para ICMS foram extraídos do manual de integração da Nota Fiscal Eletrônica - NF-e, disponível também no endereço: http://www.nfe.fazenda.gov.br/portal/integracao.aspx,

Os códigos de situação tributária abaixo identificados para ICMS foram extraídos do manual de integração da Nota Fiscal Eletrônica - NF-e, disponível também no endereço: http://www.nfe.fazenda.gov.br/portal/integracao.aspx,

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

INFORMAÇÕES CONCEITUAIS QUANTO AO F100

INFORMAÇÕES CONCEITUAIS QUANTO AO F100 Neste bloco serão informadas pela pessoa jurídica, as demais operações geradoras de contribuição ou de crédito, não informadas nos Blocos A, C e D: Onde esta localizado

INFORMAÇÕES CONCEITUAIS QUANTO AO F100 Neste bloco serão informadas pela pessoa jurídica, as demais operações geradoras de contribuição ou de crédito, não informadas nos Blocos A, C e D: Onde esta localizado

Manual de preenchimento da planilha de cálculo do índice de nacionalização

Manual de preenchimento da planilha de cálculo do índice de nacionalização Atualizado em 02/07/15 Pág.: 1/9 SUMÁRIO Introdução... 3 1. Índice de nacionalização... 3 2. Objetivo da planilha... 4 3. O preenchimento

Manual de preenchimento da planilha de cálculo do índice de nacionalização Atualizado em 02/07/15 Pág.: 1/9 SUMÁRIO Introdução... 3 1. Índice de nacionalização... 3 2. Objetivo da planilha... 4 3. O preenchimento

Boletim Técnico esocial

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

SPED PIS E COFINS SPED PIS E COFINS. Sistema Questor SPED PIS E COFINS - SPED PIS E COFINS - 0brigatoriedade. Objetivos do Curso

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Sistema Questor SPED PIS E COFINS SPED Sistema Público de Escrituração Digital EFD Escrituração Fiscal Digital Instrutor: - Jocenei Friedrich Apoio: - Sejam todos bem-vindos Objetivos do Curso Conhecer

Centro Interamericano de Administrações Tributárias CIAT 46ª. ASAMBLEA GENERAL DEL CIAT

Centro Interamericano de Administrações Tributárias CIAT 46ª. ASAMBLEA GENERAL DEL CIAT MELHORAR O DESEMPENHO DA ADMINISTRAÇÃO TRIBUTÁRIA: O CONTROLE DE EVASÃO E ASSISTÊNCIA AOS CONTRIBUINTES Subtema 1.3

Centro Interamericano de Administrações Tributárias CIAT 46ª. ASAMBLEA GENERAL DEL CIAT MELHORAR O DESEMPENHO DA ADMINISTRAÇÃO TRIBUTÁRIA: O CONTROLE DE EVASÃO E ASSISTÊNCIA AOS CONTRIBUINTES Subtema 1.3

Obrigações Estaduais de Alagoas - Agosto 2011

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

EFD Contribuições (PIS/Cofins)

") EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

EFD Contribuições (PIS/Cofins) Principais Aspectos no Preenchimento e Implantação da Escrituração Fiscal Digital do PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre Receitas. Assunto: Escrituração

Mudanças no conceito de insumo na apuração de PIS/COFINS

CAFÉ COM NEGÓCIOS (Arapiraca, 05/04/2016) Mudanças no conceito de insumo na apuração de PIS/COFINS L. GUSTAVO CARVALHO Advogado Mestre em direito tributário (USP) Professor de direito (UNEAL) CARVALHO

CAFÉ COM NEGÓCIOS (Arapiraca, 05/04/2016) Mudanças no conceito de insumo na apuração de PIS/COFINS L. GUSTAVO CARVALHO Advogado Mestre em direito tributário (USP) Professor de direito (UNEAL) CARVALHO

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

esocial esocial Compartilhar informações integradas e atualizadas através de um único banco de dados entre os órgãos envolvidos;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

O PREFEITO MUNICIPAL DE TERESINA, Estado do Piauí, no uso das atribuições legais que lhe confere a Lei Orgânica do Município, e

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

DECRETO Nº 9.540, DE 17 DE AGOSTO DE 2009. Disciplina a emissão da Nota Fiscal de Serviços Eletrônica NFS-e e dá outras providências, nos termos que especifica. O PREFEITO MUNICIPAL DE TERESINA, Estado

Instituto Acende Brasil

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

www.pwc.com Instituto Acende Brasil Estudo sobre a Carga Tributária & Encargos do setor elétrico brasileiro ano base 2014 Dezembro 2015 Sumário Item Descrição Página - Sumário Executivo 3 1. O setor 4

EFD. Contribuições Atualização. Abril 2013. Elaborado por: Antônio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CONFAZ Conselho Nacional de Política Fazendária COTEPE Comissão Técnica Permanente GT 48 SPED Fiscal. Escrituração Fiscal Digital EFD ICMS/IPI

Escrituração Fiscal Digital EFD ICMS/IPI 1 EFD ICMS/IPI Implantação em 03 Etapas: 2009 Blocos 0 / C / D / E / H / 1 2011 Bloco G / 0 2016 Bloco K / 0 2 Registro de Controle da Produção e do Estoque RCPE

Escrituração Fiscal Digital EFD ICMS/IPI 1 EFD ICMS/IPI Implantação em 03 Etapas: 2009 Blocos 0 / C / D / E / H / 1 2011 Bloco G / 0 2016 Bloco K / 0 2 Registro de Controle da Produção e do Estoque RCPE

Nota Técnica do Núcleo Tributário da OCB nº 07/2007

Nota Técnica do Núcleo Tributário da OCB nº 07/2007 DACON - Demonstrativo de Apuração das Contribuições Sociais - Normas de Apresentação - Roteiro de Procedimentos SUMÁRIO I - Histórico II - Contribuintes

Nota Técnica do Núcleo Tributário da OCB nº 07/2007 DACON - Demonstrativo de Apuração das Contribuições Sociais - Normas de Apresentação - Roteiro de Procedimentos SUMÁRIO I - Histórico II - Contribuintes

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

FUNEPU Demonstrações Contábeis 2009. DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

DEMONSTRAÇÕES CONTÁBEIS em 31 de dezembro de 2009 acompanhadas do Parecer dos Auditores Independentes 1 FUNDAÇÃO DE ENSINO E PESQUISA DE UBERABA - FUNEPU CNPJ 20.054.326/0001-09 BALANÇO PATRIMONIAL PARA

Parecer Consultoria Tributária Segmentos IPI Devolução

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

IPI Devolução Código Situação Tributária aplicado na NF-e 12/12/2013 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Nota Técnica

1º Encontro Sistech. Entrada de Mercadoria - SPED. www.sth.net.br

1º Encontro Sistech. Entrada de Mercadoria - SPED www.sth.net.br Entrada de Mercadoria - SPED Antonio Taumar Benício Filgueiras. Sistech Informática - Sistemas Empresariais. www.sth.net.br SPED Sistema

1º Encontro Sistech. Entrada de Mercadoria - SPED www.sth.net.br Entrada de Mercadoria - SPED Antonio Taumar Benício Filgueiras. Sistech Informática - Sistemas Empresariais. www.sth.net.br SPED Sistema

SUSPENSÃO ISENÇÃO RESTITUIÇÃO

SUSPENSÃO ISENÇÃO RESTITUIÇÃO DRAWBACK 1. CONCEITO Drawback é o regime especial que consiste na importação com suspensão, isenção ou restituição dos tributos, de insumos destinados a integrar produtos

SUSPENSÃO ISENÇÃO RESTITUIÇÃO DRAWBACK 1. CONCEITO Drawback é o regime especial que consiste na importação com suspensão, isenção ou restituição dos tributos, de insumos destinados a integrar produtos

SPED - Sistema Público de Escrituração Digital

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SPED - Sistema Público de Escrituração Digital SPED - Sistema Público de Escrituração Digital? 2 SPED - Sistema Público de Escrituração Digital Projeto do PAC 2007-2010 Instituído pelo Convênio ICMS 143/06.

SISCOSERV: UMA VISÃO SOBRE O SISTEMA E SUA IMPLANTAÇÃO NAS EMPRESAS Setembro/2013

SISCOSERV: UMA VISÃO SOBRE O SISTEMA E SUA IMPLANTAÇÃO NAS EMPRESAS Setembro/2013 O QUE É O SISCOSERV? O Siscoserv é um sistema informatizado, desenvolvido pelo Governo Federal como ferramenta para o aprimoramento

SISCOSERV: UMA VISÃO SOBRE O SISTEMA E SUA IMPLANTAÇÃO NAS EMPRESAS Setembro/2013 O QUE É O SISCOSERV? O Siscoserv é um sistema informatizado, desenvolvido pelo Governo Federal como ferramenta para o aprimoramento

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

ECRETO Nº 4.459, E 26 E JANEIRO E 2010. ALTERA O REGULAMENTO O ICMS, APROVAO PELO ECRETO Nº 35.245, E 26 E EZEMBRO E 1991, PARA IMPLEMENTAR AS ISPOSIÇÕES O CONVÊNIO ICMS Nº 84, E O AJUSTE SINIEF Nº 11,

SPED. EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR

ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR") SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

SPED EFD CONTRIBUIÇÕES (Palestra) ANTONIO SÉRGIO DE OLIVEIRA WWW.PORTALDOSPED.COM.BR ANTONIO SÉRGIO DE OLIVEIRA Contador, Administrador de Empresas, Pós Graduado em Gestão Pública, Técnico em Contabilidade,

PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS PERGUNTAS E RESPOSTAS Legislação e G5 Phoenix 1 CARTILHA DA EFD-CONTRIBUIÇÕES PESSOAS JURÍDICAS DO LUCRO PRESUMIDO PRINCIPAIS

PARECER Nº, DE 2014. RELATOR: Senador ANA AMÉLIA I RELATÓRIO

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

PARECER Nº, DE 2014 Da COMISSÃO DE RELAÇÕES EXTERIORES, sobre o Projeto de Lei do Senado Federal (PLS) nº 3, de 2014, do Senador Ricardo Ferraço, que altera a Medida Provisória nº 2.158-35, de 24 de agosto

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

SPED Fiscal PREENCHIMENTO

SPED Fiscal PREENCHIMENTO Guia de Registros - Tipo 0 Registro 0000: Abertura do arquivo digital e identificação da entidade. Registro obrigatório e corresponde ao primeiro registro do arquivo. Registro

SPED Fiscal PREENCHIMENTO Guia de Registros - Tipo 0 Registro 0000: Abertura do arquivo digital e identificação da entidade. Registro obrigatório e corresponde ao primeiro registro do arquivo. Registro

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

DRAWBACK INTEGRADO DRAWBACK INTEGRADO

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

Secretaria de Comércio Exterior - SECEX Departamento de Operações de Comércio Exterior Decex DRAWBACK INTEGRADO Normas, Procedimentos e DúvidasD DECEX CGEX Coordenação-Geral de Mecanismos de Exportação

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

O que é o Sistema Público de Escrituração Digital - SPED?

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

SPED PIS/COFINS Teoria e Prática O que é o Sistema Público de Escrituração Digital - SPED? E v e l i n e B a r r o s o Maracanaú - CE Março/2 0 1 2 1 2 Conceito O SPED é instrumento que unifica as atividades

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

EFD-Contribuições Informações PIS/COFINS

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

EFD-Contribuições Informações PIS/COFINS 1. Introdução 2. Obrigatoriedade e dispensa 3. Periodicidade e prazo de entrega (Alterações IN nº 1.305/2012 e ADE Cofis nº 65/2012) 4. Dispensa do Dacon 5. Forma

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 6.233, DE 11 DE OUTUBRO DE 2007. Estabelece critérios para efeito de habilitação ao Programa de Apoio ao Desenvolvimento

Educação Fiscal. Treinamento sobre assuntos fiscais. Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04 RENDA VARIÁVEL IR GANHO DE CAPITAL OS GANHOS LÍQUIDOS AUFERIDOS EM OPERAÇÕES REALIZADAS EM BOLSAS DE VALORES, DE MERCADORIAS E ASSEMELHADAS,

MUDANÇAS NA TRIBUTAÇÃO DAS APLICAÇÕES FINANCEIRAS MP 206/04 RENDA VARIÁVEL IR GANHO DE CAPITAL OS GANHOS LÍQUIDOS AUFERIDOS EM OPERAÇÕES REALIZADAS EM BOLSAS DE VALORES, DE MERCADORIAS E ASSEMELHADAS,

LEI 8.849, DE 28 DE JANEIRO DE 1994

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

LEI 8.849, DE 28 DE JANEIRO DE 1994 Altera a legislação do Imposto sobre a Renda e proventos de qualquer natureza, e dá outras providências. Faço saber que o presidente da República adotou a Medida Provisória

Parecer Consultoria Tributária Segmentos STDA Declaração do Simples Nacional relativa à Substituição Tributária e ao Diferencial de Alíquota no

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

STDA Declaração do Simples Nacional relativa à Substituição Tributária 11/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4.

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC)

") EMPRESA: LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC) NOME DO ARQUIVO Existem dois nomes possíveis: um para as notas de saída e outro para as notas de entrada. - Saídas : O nome do arquivo deve

EMPRESA: LAY-OUT ARQUIVOS DE INTEGRAÇÃO (Notas Fiscais e CTRC) NOME DO ARQUIVO Existem dois nomes possíveis: um para as notas de saída e outro para as notas de entrada. - Saídas : O nome do arquivo deve

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

INICIO DA PALESTRA AS 8:30, COM ITERVALO PARA UM CAFÉ AS 9:45 E RETORNO AS 10:00 COM TERMINO ESPERADO AS 11:45

INICIO DA PALESTRA AS 8:30, COM ITERVALO PARA UM CAFÉ AS 9:45 E RETORNO AS 10:00 COM TERMINO ESPERADO AS 11:45 CONTEUDO ABORDADO SPED FISCAL COMPETENCIA OUTUBRO DE 2012 EFD CONTRIBUICOES PIS E COFINS LUCRO

INICIO DA PALESTRA AS 8:30, COM ITERVALO PARA UM CAFÉ AS 9:45 E RETORNO AS 10:00 COM TERMINO ESPERADO AS 11:45 CONTEUDO ABORDADO SPED FISCAL COMPETENCIA OUTUBRO DE 2012 EFD CONTRIBUICOES PIS E COFINS LUCRO

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O Que é EFD Contribuições?

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

EFD Contribuições Apresentação do Sistema Público de Escrituração Digital ProfªOlírica Cunha Capital Assessoria Empresarial 1 O Que é EFD Contribuições? É um arquivo digital instituído no Sistema Público

ASSOCIAÇÃO CATARINENSE DE SUPERMERCADOS ESCRITURAÇÃO FISCAL DIGITAL - EFD

ASSOCIAÇÃO CATARINENSE DE SUPERMERCADOS ESCRITURAÇÃO FISCAL DIGITAL - EFD 1 - Informações referentes à Escrituração Fiscal Digital EFD A Escrituração Fiscal Digital é um dos módulos do um sistema púbico

ASSOCIAÇÃO CATARINENSE DE SUPERMERCADOS ESCRITURAÇÃO FISCAL DIGITAL - EFD 1 - Informações referentes à Escrituração Fiscal Digital EFD A Escrituração Fiscal Digital é um dos módulos do um sistema púbico

CÂMARA DOS DEPUTADOS COMISSÃO ESPECIAL. PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 41-A, DE 2003 (do Poder Executivo)

") COMISSÃO ESPECIAL PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 41-A, DE 2003 (do Poder Executivo) Altera o Sistema Tributário e dá outras providências. EMENDA MODIFICATIVA (Do Sr. JULIO REDECKER e outros) Dê-se

COMISSÃO ESPECIAL PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 41-A, DE 2003 (do Poder Executivo) Altera o Sistema Tributário e dá outras providências. EMENDA MODIFICATIVA (Do Sr. JULIO REDECKER e outros) Dê-se

CONTABILIDADE EM TEMPO REAL

CONTABILIDADE EM TEMPO REAL A EMPRESA A SINC CONTABILIDADE é uma organização especialista em assessoria nas áreas: CONTÁBIL, FISCAL, SOCIETÁRIA e TRABALHISTA. Contamos com uma equipe de profissionais qualificados

CONTABILIDADE EM TEMPO REAL A EMPRESA A SINC CONTABILIDADE é uma organização especialista em assessoria nas áreas: CONTÁBIL, FISCAL, SOCIETÁRIA e TRABALHISTA. Contamos com uma equipe de profissionais qualificados

ISS Eletrônico. Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE. Extensão do Arquivo JUNHO2006.

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

ISS Eletrônico Formato de Arquivos para Transmissão de Documentos Declarados através do aplicativo OFFLINE Caro contribuinte. A transmissão de arquivos é uma facilidade fornecida pelo sistema de ISS Eletrônico

INSTRUÇÃO NORMATIVA Nº 881/07-GSF, DE 25 DE OUTUBRO DE 2007.

INSTRUÇÃO NORMATIVA Nº 881/07-GSF, DE 25 DE OUTUBRO DE 2007. Institui o Sistema de Exportação - SISEXP -. O SECRETÁRIO DE ESTADO DE FAZENDA, no uso das atribuições, tendo em vista o disposto no art. 82

INSTRUÇÃO NORMATIVA Nº 881/07-GSF, DE 25 DE OUTUBRO DE 2007. Institui o Sistema de Exportação - SISEXP -. O SECRETÁRIO DE ESTADO DE FAZENDA, no uso das atribuições, tendo em vista o disposto no art. 82

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Ass.: Programa BNDES de Incentivo à Armazenagem para Empresas e Cooperativas Cerealistas Nacionais BNDES Cerealistas

Grau: Documento Ostensivo Unidade Gestora: AOI CIRCULAR SUP/AOI Nº 19/2016-BNDES Rio de Janeiro, 07 de abril de 2016 Ref.: Produtos BNDES Automático e BNDES Finame Agrícola Ass.: Programa BNDES de Incentivo

Grau: Documento Ostensivo Unidade Gestora: AOI CIRCULAR SUP/AOI Nº 19/2016-BNDES Rio de Janeiro, 07 de abril de 2016 Ref.: Produtos BNDES Automático e BNDES Finame Agrícola Ass.: Programa BNDES de Incentivo

Em atendimento à Audiência Pública supra citada, vimos pela presente apresentar nossas considerações sobre a minuta disponibilizada.

Curitiba, 15 de janeiro de 2008 Sr. José Augusto da Silva Superintendente de Mediação Administrativa Setorial Agência Nacional de Energia Elétrica - ANEEL SGAN - Quadra 603 - Módulo I 70830-030 Brasília

Curitiba, 15 de janeiro de 2008 Sr. José Augusto da Silva Superintendente de Mediação Administrativa Setorial Agência Nacional de Energia Elétrica - ANEEL SGAN - Quadra 603 - Módulo I 70830-030 Brasília

PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO.

CIRCULAR Nº 16/2013 São Paulo, 08 de maio de 2013. PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO. Prezado Cliente, Com a recente implantação da alíquota de 4% de ICMS

CIRCULAR Nº 16/2013 São Paulo, 08 de maio de 2013. PRODUTOS IMPORTADOS. PROCEDIMENTOS FISCAIS OBRIGATÓRIOS PELA INDÚSTRIA E COMÉRCIO. Prezado Cliente, Com a recente implantação da alíquota de 4% de ICMS

Guia do ICMS - São Paulo: ICMS: Drawback. Resumo: 1) Introdução: 2) Conceitos: 2.1) Drawback:

Introdução: 2) Conceitos: 2.1) Drawback:") Guia do ICMS - São Paulo: ICMS: Drawback Resumo: Analisaremos no no presente Roteiro de Procedimentos as regras gerais relativas ao regime aduaneiro especial de drawback, com ênfase ao seu reflexo na tributação

Guia do ICMS - São Paulo: ICMS: Drawback Resumo: Analisaremos no no presente Roteiro de Procedimentos as regras gerais relativas ao regime aduaneiro especial de drawback, com ênfase ao seu reflexo na tributação

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Guia Unicred do IMPOSTO DE RENDA 2016

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012. Março de 2013

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

Guerra Fiscal Impactos da Resolução do Senado Federal 13 / 2012 Março de 2013 Breve Histórico Benefícios Fiscais Desenvolvimento regional: dever da União (artigo 21, inciso IX, da Constituição Federal)

8:h30. Credenciamento. 9h:00. Contexto Tributário Brasileiro EFD PIS COFINS. 10h00. Coffee Break. 10h:20 EFD PIS/COFINS

EFD PIS COFINS Josué Pereira Agenda 8:h30 Credenciamento 9h:00 Contexto Tributário Brasileiro EFD PIS/COFINS 10h00 Coffee Break 10h:20 EFD PIS/COFINS Como Evitar a Exposição Tributária Digital 11h30 Perguntas

EFD PIS COFINS Josué Pereira Agenda 8:h30 Credenciamento 9h:00 Contexto Tributário Brasileiro EFD PIS/COFINS 10h00 Coffee Break 10h:20 EFD PIS/COFINS Como Evitar a Exposição Tributária Digital 11h30 Perguntas

EFD PIS/COFINS. O que é a EFD PIS/COFINS?...2. A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2. 1. Procedimentos Iniciais...2

EFD PIS/COFINS SUMÁRIO O que é a EFD PIS/COFINS?...2 A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2 1. Procedimentos Iniciais...2 a) Classificando as Empresas... 3 b) Conferindo os Cadastros que Influenciam

EFD PIS/COFINS SUMÁRIO O que é a EFD PIS/COFINS?...2 A EFD PIS/COFINS no Cordilheira Escrita Fiscal...2 1. Procedimentos Iniciais...2 a) Classificando as Empresas... 3 b) Conferindo os Cadastros que Influenciam

GUIA PRÁTICO EFD-CONTRIBUIÇÕES

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

GUIA PRÁTICO EFD-CONTRIBUIÇÕES Maio de 2012 O QUE É A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito

EÓLICA FAÍSA III GERAÇÃO E COMERCIALIZAÇÃO DE ENERGIA S.A. 1ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2013

EÓLICA FAÍSA III GERAÇÃO E COMERCIALIZAÇÃO DE ENERGIA S.A. 1ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2013 Rio de Janeiro, 30 de Abril de 2014. Prezados Senhores

EÓLICA FAÍSA III GERAÇÃO E COMERCIALIZAÇÃO DE ENERGIA S.A. 1ª. EMISSÃO PÚBLICA DE DEBÊNTURES RELATÓRIO ANUAL DO AGENTE FIDUCIÁRIO EXERCÍCIO DE 2013 Rio de Janeiro, 30 de Abril de 2014. Prezados Senhores

Pergunte a CPA - ICMS/SP Zona Franca de Manaus

Pergunte a CPA - ICMS/SP Zona Franca de Manaus Zona Franca de Manaus Conceito: A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais,

Pergunte a CPA - ICMS/SP Zona Franca de Manaus Zona Franca de Manaus Conceito: A Zona Franca de Manaus (ZFM) é uma área de livre comércio, de importação e exportação e de incentivos fiscais especiais,

http://www.cenofisco.com.br/links/documento/documentonews.aspx?id=24695227

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 254 - Data 15 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 254 - Data 15 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA - IRPJ LUCRO PRESUMIDO.

EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012

Atualizado com a Instrução Normativa RFB nº 1.280/2012") PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

PIS/COFINS EFD Contribuições (PIS/COFINS) Atualizado com a Instrução Normativa RFB nº 1.280/2012 CONTEÚDO 1. INTRODUÇÃO 2. CERTIFICADO DIGITAL 3. OBRIGATORIEDADE 3.a Dispensa de Apresentação da EFD-Contribuições

Contrato de Câmbio na Exportação.

Contrato de Câmbio na Exportação. A Momento da Contratação B Liquidação do contrato de câmbio C Alteração D Cancelamento E Baixa do Contrato de Câmbio F Posição de Câmbio: nivelada, comprada e vendida.

Contrato de Câmbio na Exportação. A Momento da Contratação B Liquidação do contrato de câmbio C Alteração D Cancelamento E Baixa do Contrato de Câmbio F Posição de Câmbio: nivelada, comprada e vendida.

OBJETIVO: Cadastrar os dados da empresa que adquiriu o sistema. As empresas cadastradas no sistema, a partir desta tela, terão influência,

Cadastro de Empresa OBJETIVO: Cadastrar os dados da empresa que adquiriu o sistema. As empresas cadastradas no sistema, a partir desta tela, terão influência, principalmente, no financeiro. Anexando uma

Cadastro de Empresa OBJETIVO: Cadastrar os dados da empresa que adquiriu o sistema. As empresas cadastradas no sistema, a partir desta tela, terão influência, principalmente, no financeiro. Anexando uma

Assunto: Identificação: Versão: Folha / Nº: Leiaute-IMPORTAÇÃO-NFSe - XML DOC-IN 1.0 1 / 12

Leiaute-IMPORTAÇÃO-NFSe - XML DOC-IN 1.0 1 / 12 ARQUIVO DE LEIAUTE Formato O arquivo de leiaute para importação de dados da Nota Fiscal Eletrônica utiliza o formato XML (Extensible Markup Language) que

Leiaute-IMPORTAÇÃO-NFSe - XML DOC-IN 1.0 1 / 12 ARQUIVO DE LEIAUTE Formato O arquivo de leiaute para importação de dados da Nota Fiscal Eletrônica utiliza o formato XML (Extensible Markup Language) que

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015 Altera o Documento 24 do Manual de Crédito Rural (MCR). O Chefe do Departamento de Regulação, Supervisão e Controle das Operações do Crédito Rural e do

CARTA CIRCULAR Nº 3.721, DE 24 DE AGOSTO DE 2015 Altera o Documento 24 do Manual de Crédito Rural (MCR). O Chefe do Departamento de Regulação, Supervisão e Controle das Operações do Crédito Rural e do

MODELO DE DECLARAÇÃO DE RECEITAS E DESPESAS

APÊNDICE 2 MODELO DE DECLARAÇÃO DE RECEITAS E DESPESAS (nota de primeira página) Projecto n :... Título do projecto:...... Nome completo do Beneficiário:... Morada:...... Formulário financeiro apresentado

APÊNDICE 2 MODELO DE DECLARAÇÃO DE RECEITAS E DESPESAS (nota de primeira página) Projecto n :... Título do projecto:...... Nome completo do Beneficiário:... Morada:...... Formulário financeiro apresentado

ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL Lisboa Junho 2016 Investimento Estrangeiro no Brasil ASPECTOSJURÍDICOS DO INVESTIMENTO ESTRANGEIRO NO BRASIL MAÍRA

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016.

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016. Estabelece procedimentos relacionados com a instrução de processos de autorização para funcionamento, alterações

SUPERINTENDÊNCIA DE SEGUROS PRIVADOS CIRCULAR SUSEP N.º 528, DE 25 DE FEVEREIRO DE 2016. Estabelece procedimentos relacionados com a instrução de processos de autorização para funcionamento, alterações

O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente Sped.