DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

|

|

|

- Benedicta Borja Regueira

- 8 Há anos

- Visualizações:

Transcrição

1 CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012

2 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE

3 Cenário Externo /

4 As Fases da História das Organizações Era da Agricultura Era Industrial Era da Informação Sustentabilidade Globalização Marketing: Retomada a Grande Recessão Transição para a Industrialização Crescimento Industrial Era dos Excessos Era dos Limites Fase Artesanal

5 Impactos nas informações da contabilidade clientes processo tecnologia efetividade estruturação /

6 Dos atos às informações Orçamento Patrimônio Resultado Finanças Custos I N F O R M A Ç Õ E S Balancete Gestão de Estoque, Compras e Faturamento Orçamento Gestão Contábil Gestão De Bens Contratos/Convênios Gestão Financeira Gestão Fiscal Gestão de Pessoas FINALÍSTICAS Produtos Bens/Serviços Recursos Financeiros GESTÃO Recursos INTERNA Recursos Tecnológicos Humanos Recursos Materiais /

7 Integração entre as informações Orçamentárias e Contábeis OBJETIVO DO ORÇAMENTO MATERIALIZAR O PLANEJAMENTO COM DESTAQUE PARA AS AÇÕES (FÍSICAS E FINANCEIRAS) MOSTRAR O QUE A ENTIDADE FAZ OBJETIVO DO GESTOR FAZER ACONTECER E PRESTAR CONTAS OBJETIVO DA CONTABILIDADE MENSURAR O PATRIMÔNIO E SUAS VARIAÇÕES COM DESTAQUE P/ O PAT. LÍQUIDO MOSTRAR O QUE A ENTIDADE POSSUI AUDITORIA INTERNA AVALIAR RISCOS CGU AVALIAR A GESTÃO TCU JULGAR A GESTÃO AUDITORIA ETERNA CONFIRMAR O PATRIMÔNIO domingos.poubel@sebrae.com.br /

8 Informações como suporte à gestão TÉCNICAS UTILIZADAS ORÇAMENTO CONTABILIDADE AUDITORIA Estrutura e Limita Registra e Informa Avalia e Confirma Gestão e Foco Administrativa; Tecnológica; Controles Internos. Cobrança de Resultados; e Responsabilização. domingos.poubel@sebrae.com.br /

9 Integração dos sistemas de gestão SGE SME SISTEMA CORPORE RM PPA Projeto Ação Indicadores Unidade Valor total Orçamento Limites Valor ação P. Mensais M.Fisica Gestão Fiscal Gestão de Estoque, Compras e Faturamento Orçamento Contratos/Convênios Execução KPMG Gestão Financeira Gestão Contábil Balancete Gestão de Pessoas Gestão Patrimonial domingos.poubel@sebrae.com.br /

10 MUDANÇAS IMPLEMENTADAS NO PLANO DE CONTAS ATIVO PASSIVO PL RESULTADO CONTROLE VARIAÇÃO P. ORÇAMENTÁRIO DIMINUTIVO DIMINUTIVA RESULTADO VARIAÇÃO CONTROLE P. ORÇAMENTÁRIO AUMENTATIVO AUMENTATIVA ATIVO COMPENSADO PASSIVO COMPENSADO CONTROLE DESPESA ORÇAMENTÁRIA ORÇAMENTÁRIO CONTROLE RECEITA ORÇAMENTÁRIA ORÇAMENTÁRIO RESULTADO CONTROLES DIMINUTIVO DEVEDORES CONTROLES RESULTADO AUMENTATIVO CREDORES

11 LRF - LEI COMPLEMENTAR Nº 101, DE 4 DE MAIO DE 2000 DOU de Art. 41. (VETADO) Seção VI Dos Restos a Pagar Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito. domingos.poubel@globo.com

12 RESTOS A PAGAR FEREM PRINCÍPIO DA ANUALIDADE E COLOCAM EM CHEQUE A FINALIDADE DO ORÇAMENTO Decreto nº 6.708, de Art. 1 A validade dos restos a pagar não processados, inscritos no exercício financeiro de 2007, fica prorrogada até Decreto nº 7.057, de Art. 1 A validade dos restos a pagar não processados, inscritos nos exercícios financeiros de 2007 e 2008, fica prorrogada até Decreto nº 7.418, de Art. 1 Os restos a pagar não processados, inscritos nos exercícios financeiros de 2007, 2008 e 2009, ficam prorrogados até Decreto nº 7.468, de 28 de abril de 2011 Mantém a validade dos restos a pagar não processados inscritos nos exercícios financeiros de 2007, 2008 e 2009 que especifica, altera o parágrafo único do art. 68 do Decreto no , de 23 de dezembro de 1986, e dá outras providências.

13 BALANÇO ORÇAMENTÁRIO DA UNIÃO EERCÍCIO 2009 Impacto dos Restos a Pagar Não Processados na execução do Orçamento

14 PROGRAMAÇÃO FINANCEIRA PARA 2012 DECRETO Nº 7.680, DE 17 DE FEVEREIRO DE 2012 Dispõe sobre a programação orçamentária e financeira de o O pagamento dos restos a pagar, incluídos na programação de que trata o caput, deverá enquadrar-se, adicionalmente, nos cronogramas mensais de restos a pagar processados e não processados de que tratam os Anexos III e IV. ANEO II LIMITES DE PAGAMENTO RELATIVO A DOTAÇÕES DA LEI ORÇAMENTÁRIA DE 2012 E AOS RESTOS A PAGAR SUBTOTAL: ÓRGÃOS E/OU UNIDADES ORÇAMENTÁRIAS.162,6 bilhões PROG. ACELERAÇÃO CRESCIMENTO - PAC... 42,6 bilhões TOTAL GERAL ,2 bilhões ANEO IV LIMITES DE PAGAMENTO DE RESTOS A PAGAR NÃO PROCESSADOS SUBTOTAL: ÓRGÃOS E/OU UNIDADES ORÇAMENTÁRIAS.. 41,2 bilhões PROG. ACELERAÇÃO CRESCIMENTO - PAC... 36,8 bilhões TOTAL GERAL... 78,0 bilhões

15 BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO ATUALIZADA RECEITAS REALIZADAS SALDO DESPESAS ORÇAMENTÁRIAS DOTAÇÃO ATUALIZADA Lei nº 4.320/64 - Anexo 12 (Atualizada pela Portaria STN nº 749, de 16 de Dezembro de 2009) e (LRF) - LC 101/00 Art. 52. DESPESAS EMPENHADAS DESPESAS LIQUIDADAS (a) (b) (c )=(a-b) (d) ( e ) (f) (g) (h)=(d-e) RECEITAS CORRENTES DESPESAS CORRENTES TRIBUTÁRIAS PESSOAL E ENCARGOS SOCIAIS CONTRIBUIÇÕES JUROS E ENCARGOS DA DÍVIDA PATRIMONIAIS OUTRAS DESPESAS CORRENTES AGROPECUÁRIAS INDUSTRIAL SERVIÇOS TRANSFERÊNCIAS CORRENTES OUTRAS RECEITAS CORRENTES PREVISÃO INICIAL Déficit Corrente Superávit Corrente RECEITAS DE CAPITAL DESPESAS DE CAPITAL OPERAÇÕES DE CRÉDITO INVESTIMENTOS ALIENAÇÃO DE BENS INVERSÕES FINANCEIRAS AMORTIZAÇÕES DE EMPRÉSTIMOS AMORTIZAÇÃO DA DÍVIDA TRANSFERÊNCIAS DE CAPITAL RESERVA DE CONTINGÊNCIA OUTRAS RECEITAS DE CAPITAL RESERVA DO RPPS Déficit de Capital Superávit de Capital TOTAL DAS RECEITAS TOTAL Déficit Total Superávit Total SALDOS DE E. ANTERIORES Superávit Financeiro Reaberturas de Créditos Esp./Ext. BALANÇO ORÇAMENTÁRIO TOTAL GERAL TOTAL GERAL Dúvidas e sugestões para: domingos.poubel@globo.com DOTAÇÃO INICIAL DESPESAS PAGAS SALDO DA DOTAÇÃO

16 BALANÇO ORÇAMENTÁRIO - COMPLEMENTO ANEO 1 DEMONSTRATIVO DE EECUÇÃO DOS RESTOS A PAGAR NÃO PROCESSADOS RESTOS A PAGAR NÃO PROCESSADOS INSCRITOS Em Exercícios Em 31 de Dez Anteriores do Ex. Anterior LIQUIDADOS PAGOS CANCELADOS SALDO (a) (b) (c ) (d) (e) (f)=(a+b-c-e) DESPESAS CORRENTES Pessoal e Encargos Sociais Juros e Encargos da Dívida Outras Despesas Correntes DESPESAS DE CAPITAL Investimentos Inversões Financeiras Amortizações da Dívida TOTAL (LRF) - LC nº 101/00, Art. 53 e Portaria STN nº 406 de 20/06/2011 O Anexo 1, Demonstrativo de Execução dos Restos a Pagar não Processados (RPNP), contempla: > os RPNP inscritos no exercício imediatamente anterior (b) > e os inscritos em exercícios anteriores (a). As parcelas dos RPNP evidenciadas em (a) e (b) e liquidadas no exercício corrente corresponderão ao item (c). De modo semelhante, as parcelas de RPNP pagas e canceladas no exercício corrente corresponderão, respectivamente, aos itens (d) e (e).

, contempla: > os RPNP inscritos no exercício imediatamente anterior (b) > e os")

17 DEMONSTRATIVO DOS RESTOS A PAGAR ANEO 2 DEMONSTRATIVO DE EECUÇÃO DOS RESTOS A PAGAR PROCESSADOS E NÃO PRPCESSADO LIQUIDADOS DESPESAS CORRENTES Pessoal e Encargos Sociais Juros e Encargos da Dívida Outras Despesas Correntes DESPESAS DE CAPITAL Investimentos RESTOS A PAGAR PROCESSADOS E NÃO PROCESSADOS LIQUIDADOS * (* em exercícios anteriores) Inversões Financeiras Amortizações da Divida TOTAL (LRF) - LC nº 101/00, Art. 53 e Portaria STN nº 406 de 20/06/2011 Em Exercícios Anteriores INSCRITOS Em 31 de Dez do Ex. Anterior ( a ) (b) (c) (d) (e) = (a+b-c-d) PAGOS CANCELADOS SALDO O Anexo 2, Demonstrativo de Execução dos Restos a Pagar Processados (RPP), é bastante semelhante ao preenchimento do quadro anterior. Destaca-se, contudo, que RPNP liquidados em exercícios anteriores mas não pagos serão evidenciados neste quadro, e não no Anexo anterior. Outro ponto relevante é que não se faz necessária a coluna liquidados, uma vez que todos os Restos a Pagar evidenciados neste quadro já passaram pelo estágio da liquidação na execução orçamentária.

(b) (c) (d) (e) = (a+b-c-d) PAGOS CANCELADOS SALDO O Anexo 2, Demonstrativo de Execução dos Restos a Pagar Processados (RPP), é bastante semelhante ao preenchimento do quadro anterior.")

18 BALANÇO FINANCEIRO

19 DEMONSTRAÇÃO DO FLUO DE CAIA - DFC

20 DEMONSTRAÇÃO DO FLUO DE CAIA DFC MÉTODO INDIRETO DEMONSTRAÇÃO DOS FLUOS DE CAIA - DFC Método Indireto DESCRIÇÃO VALOR Fluxos de Caixa das Atividades das Operacionais Resultado Apurado no Exercício Ajustes (para mais) no Resultado: - Depreciação, Amortização e Exaustão Ajuste a Valor Recuperável Perdas Involuntárias Ajustes (para menos) no Resultado: - Ganhos com Alienação Reavaliação de Ativos Doações Recebidas (não financeiras) Redução/Aumento no Ativo - Adiantamentos a Pessoal e a Terceiros Estoques Créditos Realizáveis Redução/Aumento no Passivo - Obrigações Trabalhistas e Previdenciárias Fornecedores e Demais Contas a Pagar Obrigações Fiscais Obrigações com Convênios de Terceiros 2.0 Fluxo de Caixa das Atividades de Investimento - Alienação de Bens Amortização de Empréstimos Concedidos Aquisição de Ativo Não Circulante Concessão de Empréstimos e Financiamentos 3.0 Fluxo de Caixa das Atividades de Financiamento - Amortização/Refinanciamento de Dívida Operação de Crédito Geração Líquida de Caixa Caixa e Equivalante de Caixa do ano anterior - Caixa e Equivalante de Caixa do ano atual - Variação no Caixa Dúvidas e sugestões para: domingos.poubel@globo.com

21 DEMONSTRAÇÃO DO FLUO DE CAIA DFC MÉTODO DIRETO

22 DEMONSTRAÇÃO DO FLUO DE CAIA DFC MÉTODO DIRETO - PROJETADA

23 BALANÇO PATRIMONIAL

24 BALANÇO PATRIMONIAL ANEO - LEI 4320/64

25 DEMONSTRAÇÃO DAS MUTAÇÕES NO PATRIMÔNIO LÍQUIDO - DMPL

26 DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - DVP

27 DEMONSTRAÇÃO DAS VARIAÇÕES QUALITATIVAS

28 DEMONSTRAÇÃO DO RESULTADO ECONÔMICO

29 QUE O ESPÍRITO SANTO ESTEJA SEMPRE CONOSCO OBRIGADO! Domingos.poubel@globo.com

II Congresso: Informação de Custos e Qualidade do Gasto no Setor Público SISTEMÁTICA DE CUSTOS DO SEBRAE

SEBRAE II Congresso: Informação de Custos e Qualidade do Gasto no Setor Público SISTEMÁTICA DE CUSTOS DO SEBRAE Domingos Poubel de Castro Domingos.poubel@globo.com 0800 570 0800 / www.sebrae.com.br FASES

SEBRAE II Congresso: Informação de Custos e Qualidade do Gasto no Setor Público SISTEMÁTICA DE CUSTOS DO SEBRAE Domingos Poubel de Castro Domingos.poubel@globo.com 0800 570 0800 / www.sebrae.com.br FASES

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

SERVIÇO NACIONAL DE APRENDIZAGEM COMERCIAL - DEPARTAMENTO NACIONAL BALANÇO PATRIMONIAL ESPECIFICAÇÃO 2014 2013 ESPECIFICAÇÃO 2014 2013

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

BALANÇO PATRIMONIAL ATIVO PASSIVO Ativo Circulante 1.149.479.180,77 989.839.743,43 Passivo Circulante 317.274.300,38 283.051.918,44 Caixa e Equiv. Caixa Moeda Nacional 800.954.874,69 676.326.925,34 Obrig.

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO CIRCULANTE 19.549.765,82 17.697.855,44

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO ATIVO R$ CIRCULANTE 19.549.765,82 17.697.855,44 Disponibilidades 1.222.288,96 946.849,34 Mensalidades a receber 4.704.565,74 4.433.742,86 Endosso para terceiros 1.094.384,84

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

Análise de Balanços. Flávia Moura

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Contabilidade Pública. Aula 6. Apresentação. Demonstração do Balanço Patrimonial. Demonstração dos Fluxos de Caixa. Necessidade e Função

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

II - QUADROS ORÇAMENTÁRIOS CONSOLIDADOS

II - QUADROS ORÇAMENTÁRIOS CONSOLIDADOS 1 - QUADROS CONSOLIDADOS DA RECEITA E DA DESPESA Receita e Despesa dos Orçamentos Fiscal e da Seguridade Social segundo Categorias Econômicas Quadro 1A - Receita

II - QUADROS ORÇAMENTÁRIOS CONSOLIDADOS 1 - QUADROS CONSOLIDADOS DA RECEITA E DA DESPESA Receita e Despesa dos Orçamentos Fiscal e da Seguridade Social segundo Categorias Econômicas Quadro 1A - Receita

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

VII ENCONTRO DE AUDITORIA E UNIDADES DE CONTROLE INTERNO DO SISTEMA S

VII ENCNTR DE AUDITRIA E UNIDADES DE CNTRLE INTERN D SISTEMA S Tema - Auditoria, Contabilidade e Controles Internos: Suporte das informações oficiais e gerenciais Domingos Poubel de Castro Domingos.poubel@sebrae.com.br

VII ENCNTR DE AUDITRIA E UNIDADES DE CNTRLE INTERN D SISTEMA S Tema - Auditoria, Contabilidade e Controles Internos: Suporte das informações oficiais e gerenciais Domingos Poubel de Castro Domingos.poubel@sebrae.com.br

FUNDAÇÃO EDUCACIONAL REGIONAL JARAGUAENSE - FERJ BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE Valores expressos em Reais. ATIVO Notas 2010 2009

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2010 2009 CIRCULANTE Caixa e bancos 422.947 20.723 Contas a receber 4 698.224 903.098 Outras contas a receber 5 3.304.465 121.908 Estoques 14.070

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE ATIVO Notas 2010 2009 CIRCULANTE Caixa e bancos 422.947 20.723 Contas a receber 4 698.224 903.098 Outras contas a receber 5 3.304.465 121.908 Estoques 14.070

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Anexo 14 - BALANÇO PATRIMONIAL

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

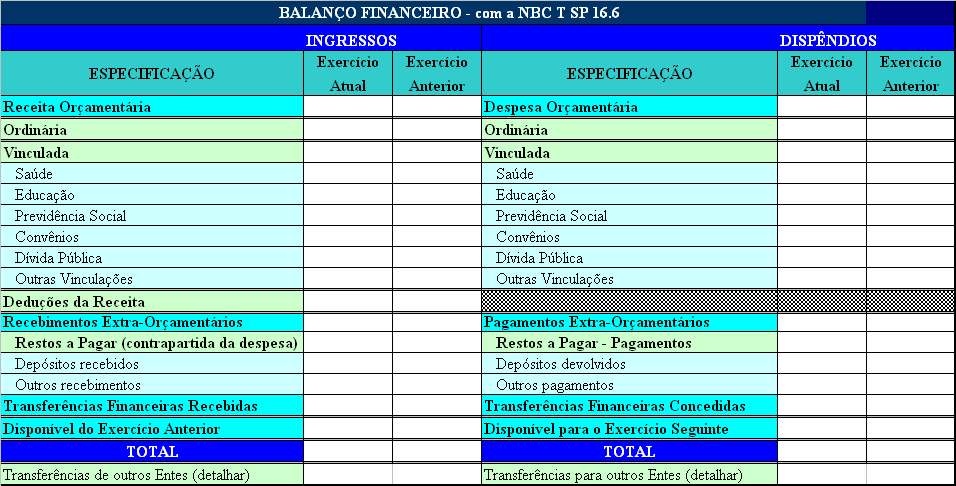

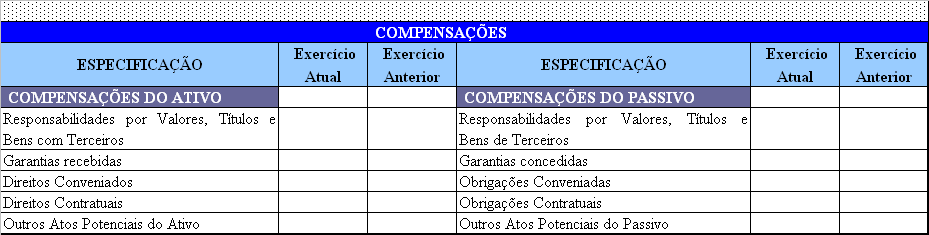

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

CAU - MT Conselho de Arquitetura e Urbanismo do Estado do Mato Grosso CNPJ: 14.820.959/0001-88 Balanço Financeiro Período: 01/01/2012 a 31/12/2012 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO Exercício Anterior

perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público

Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público QUEM ATUALIZOU AS DEMONSTRAÇÕES?

Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público QUEM ATUALIZOU AS DEMONSTRAÇÕES?

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Análise Contábil do Relatório de

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

CRESS/MA - 2ª Região Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Assunto: Demonstrativos em atendimento à Portaria STN nº 72/2012.

A P O Autoridade Pública Olímpica Brasília, 28 de março de 2013. NOTA TÉCNICA Nº 004/2013SGC/DE/APO Assunto: Demonstrativos em atendimento à Portaria STN nº 72/2012. Senhor Presidente, 1. A partir do ano

A P O Autoridade Pública Olímpica Brasília, 28 de março de 2013. NOTA TÉCNICA Nº 004/2013SGC/DE/APO Assunto: Demonstrativos em atendimento à Portaria STN nº 72/2012. Senhor Presidente, 1. A partir do ano

BALANCETE ORÇAMENTÁRIO AGOSTO/2012 SALDO ATUALIZADA REALIZADAS DOTAÇÃO. (a) (b) (c )=(a-b) (d) ( e ) (f) (g) (h)=(d-e)

(b) (c )=(a-b) (d) ( e ) (f) (g) (h)=(d-e)") RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL BALANCETE ORÇAMENTÁRIO AGOSTO/2012 Diretoria da Área Orçamentária e Financeira SALDO PREVISÃO RECEITAS DOTAÇÃO DESPESAS DESPESAS DESPESAS SALDO ATUALIZADA REALIZADAS

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL BALANCETE ORÇAMENTÁRIO AGOSTO/2012 Diretoria da Área Orçamentária e Financeira SALDO PREVISÃO RECEITAS DOTAÇÃO DESPESAS DESPESAS DESPESAS SALDO ATUALIZADA REALIZADAS

FAPAN Faculdade de Agronegócio de Paraíso do Norte

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

As mensagens de erro são representadas por um código seguido da descrição do erro encontrado. Abaixo segue a estrutura do código de erro:

Anexo I - Regras de Validação - RREO O presente anexo possui o objetivo de apresentar a estrutura das mensagens de erros emitidas quando o sistema encontra alguma inconsistência na validação das fórmulas

Anexo I - Regras de Validação - RREO O presente anexo possui o objetivo de apresentar a estrutura das mensagens de erros emitidas quando o sistema encontra alguma inconsistência na validação das fórmulas

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

Demonstrativo das Variações Patrimoniais

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 3.953.236.822,66 RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 3.320.180.698,63 RECEITAS 1.684.972.053,82 ORÇAMENTÁRIA 1.684.972.053,82 DESPESA ORÇAMENTARIA 3.044.151.183,85

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 3.953.236.822,66 RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 3.320.180.698,63 RECEITAS 1.684.972.053,82 ORÇAMENTÁRIA 1.684.972.053,82 DESPESA ORÇAMENTARIA 3.044.151.183,85

30/06/2015 IPSAS. Lançamentos Contábeis Típicos e DCASP MCASP. Lucy Fátima de Assis Freitas. 6ª Edição - 2015 PROCEDIMENTOS CONTÁBEIS

CONVERGÊNCIA CONTÁBIL SETOR PUBLICO BRASILEIRO Lançamentos Contábeis Típicos e DCASP Lucy átima de Assis reitas Plano de Implantação Procedimentos Contábeis Patrimoniais Regulamenta o art. 13 da Portaria

CONVERGÊNCIA CONTÁBIL SETOR PUBLICO BRASILEIRO Lançamentos Contábeis Típicos e DCASP Lucy átima de Assis reitas Plano de Implantação Procedimentos Contábeis Patrimoniais Regulamenta o art. 13 da Portaria

ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

GOVERNO DO ESTADO DO PARÁ PÁGINA: 1 BALANÇO PATRIMONIAL CONSOLIDADO - 2005 ANEXO 14 ATIVO ATIVO FINANCEIRO 855.661.519,48 DISPONÍVEL 450.323.096,72 CAIXA 47.294,31 BANCOS CONTA MOVIMENTO 210.194.091,20

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Nota Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Registro de Passivos sem Suporte Orçamentário.

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO 1 Professor João Eudes Bezerra

11º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO 1 Professor João Eudes Bezerra

PREFEITURA MUNICIPAL DE PONTA GROSSA AUDIÊNCIA PÚBLICA AVALIAÇÃO DO CUMPRIMENTO DAS METAS 3º QUADRIMESTRE DE 2011

PREFEITURA MUNICIPAL DE PONTA GROSSA AUDIÊNCIA PÚBLICA AVALIAÇÃO DO CUMPRIMENTO DAS METAS 3º QUADRIMESTRE DE 2011 LEI DE RESPONSABILIDADE FISCAL DA TRANSPARÊNCIA DA GESTÃO FISCAL Art. 48. São instrumentos

PREFEITURA MUNICIPAL DE PONTA GROSSA AUDIÊNCIA PÚBLICA AVALIAÇÃO DO CUMPRIMENTO DAS METAS 3º QUADRIMESTRE DE 2011 LEI DE RESPONSABILIDADE FISCAL DA TRANSPARÊNCIA DA GESTÃO FISCAL Art. 48. São instrumentos

37.899.634,30 PASSIVO CIRCULANTE CRÉDITOS DE TRANSFERÊNCIAS A RECEBER EMPRÉSTIMOS E FINANCIAMENTO CONCEDIDOS

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

MUNICÍPIO DE CALDAS NOVAS ESTADO DE GOIAS Balanço Financeiro Anexo 1 (Manual de Contabilidade Aplicada ao Setor Público MCASP)Portaria STN nº 37/2012 5a edição BALANÇO GERAL DO EXERCICIO DE 201 PERÍODO(MÊS)

ITR - Informações Trimestrais - 30/09/2011 - CIA CAT. DE ÁGUAS E SANEAMENTO - CASAN Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

SISTEMA DE CUSTOS Ajustes Contábeis. Coordenação-Geral de Contabilidade

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

PARECER DOS AUDITORES INDEPENDENTES

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

PARECER DOS AUDITORES INDEPENDENTES Aos Diretores, Conselheiros e Associados da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL SÃO PAULO SP 1. Examinamos o Balanço Patrimonial da ASSOCIAÇÃO COMUNITÁRIA MONTE AZUL,

DECRETO LEGISLATIVO Nº 002/2012

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras.

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2008 E 2007 CONTEÚDO Parecer dos auditores independentes Quadro

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

LEI Nº. 8.943, DE 15 DE JANEIRO DE 2007.

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais LEI Nº. 8.943, DE 15 DE JANEIRO DE 2007. Estima a receita e fixa a despesa do Estado do Rio Grande

Governo do Estado do Rio Grande do Norte Gabinete Civil Coordenadoria de Controle dos Atos Governamentais LEI Nº. 8.943, DE 15 DE JANEIRO DE 2007. Estima a receita e fixa a despesa do Estado do Rio Grande

BALANÇO FINANCEIRO ANO 2013

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA BALANÇO FINANCEIRO ANO 2013 Receita Despesa ORÇAMENTÁRIA (1) ORÇAMENTÁRIA (5) Receitas Orçamentárias Despesas

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE SANTANA DO LIVRAMENTO SECRETARIA DA FAZENDA BALANÇO FINANCEIRO ANO 2013 Receita Despesa ORÇAMENTÁRIA (1) ORÇAMENTÁRIA (5) Receitas Orçamentárias Despesas

Execução Orçamentária e Financeira

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

A Contabilidade Municipal e as Providências no Último Ano de Mandato. Márcio Henrique Barbosa Maciel de Sousa

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

Empresa Munic. de Transporte Urbano Presidente Figueiredo

03698709/000109 Exercício: 2015 BALANCETEISOLADO EMPRESA MUNICIPAL DE TRANSPORTE URBANO EMTU (UG:5) Página 1 de 5 100000000 05 ATIVO 343.632,70 139.134,52 114.972,75 367.794,47 110000000 05 ATIVO CIRCULANTE

03698709/000109 Exercício: 2015 BALANCETEISOLADO EMPRESA MUNICIPAL DE TRANSPORTE URBANO EMTU (UG:5) Página 1 de 5 100000000 05 ATIVO 343.632,70 139.134,52 114.972,75 367.794,47 110000000 05 ATIVO CIRCULANTE

PORTARIA Nº 1.725-SF

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

Total 420.044.577,42 Total 420.044.577,42

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 1.324.567,17 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

Anexo 01 Demonstrativo da Receita e Despesa Segundo as Categorias Econômicas RECEITA DESPESA RECEITAS CORRENTES DESPESAS CORRENTES RECEITA PATRIMONIAL 1.324.567,17 JUROS E ENCARGOS DA DÍVIDA 0,00 RECEITA

PROJETO DE LEI Nº 20.934/2014

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

Capacitação em Elaboração e Análise dos Demonstrativos Fiscais no Setor Público. de Contabilidade

Capacitação em Elaboração e Análise dos Demonstrativos Fiscais no Setor Público Secretaria do Tesouro Nacional Conselho Federal de Contabilidade Abril 2011 Atendimento ao Disposto Legal LRF Art. 64 1º

Capacitação em Elaboração e Análise dos Demonstrativos Fiscais no Setor Público Secretaria do Tesouro Nacional Conselho Federal de Contabilidade Abril 2011 Atendimento ao Disposto Legal LRF Art. 64 1º

Expositor: Simão Cirineu Dias

Expositor: Simão Cirineu Dias Lei Orçamentária Anual; Execução Orçamentária; Fundos, Divida Ativa e Dívida Pública; Contabilidade Pública; Controle e Avaliação Controle Interno, Externo e Social e Avaliação

Expositor: Simão Cirineu Dias Lei Orçamentária Anual; Execução Orçamentária; Fundos, Divida Ativa e Dívida Pública; Contabilidade Pública; Controle e Avaliação Controle Interno, Externo e Social e Avaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

Metas Fiscais e Riscos Fiscais. de Contabilidade

Metas Fiscais e Riscos Fiscais Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Curso Multiplicadores 2012 Programa do Módulo 2 Metas Fiscais e Riscos Fiscais CH: 04 h Conteúdo: 1.

Metas Fiscais e Riscos Fiscais Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Curso Multiplicadores 2012 Programa do Módulo 2 Metas Fiscais e Riscos Fiscais CH: 04 h Conteúdo: 1.

RECEITA. Despesas Correntes, sob forma: Tributária Patrimonial Industrial Recursos financeiros Outras. Tributo: Definição: Receita derivada,

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

RECEITA Definição : receita recebida de pessoa de direito público Definição: Receita recebida de pessoas de direito público ou privado, ou privado, para atender despesas classificáveis em para atender

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS. Professor João Eudes Bezerra Filho

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria)

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria)

Restos a Pagar: O impacto dos artigos 41 e 42 da Lei de Responsabilidade Fiscal na gestão orçamentária e financeira.

Restos a Pagar: O impacto dos artigos 41 e 42 da Lei de Responsabilidade Fiscal na gestão orçamentária e financeira. Autor: Nelson Machado Doutorando pela Faculdade de Economia, Administração e Contabilidade

Restos a Pagar: O impacto dos artigos 41 e 42 da Lei de Responsabilidade Fiscal na gestão orçamentária e financeira. Autor: Nelson Machado Doutorando pela Faculdade de Economia, Administração e Contabilidade

Previsão da receita e fixação da despesa referente à aprovação do orçamento com base na Lei Orçamentária Anual, no valor de R$ 50.000.

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

Olá, pessoal! Comento neste toque as questões de Contabilidade Pública que caíram no concurso para conselheiro substituto do TCE-CE. A banca foi a Fundação Carlos Chagas. Aproveito a oportunidade para

Programas de Auditoria para Contas do Ativo

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

Programas de Auditoria para Contas do Ativo ATIVO CIRCULANTE Auditoria Contábil PASSIVO E PATRIMÔMIO LÍQUIDO CIRCULANTE Caixa, Bancos e Aplicações Financeiras Contas a Receber Estoques Impostos a Recuperar

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

Prof. Msc.: Vitor Maciel dos Santos

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

COMPANHIA DE SANEAMENTO DE SERGIPE - DESO. Aracaju - SE BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O CIRCULANTE 160.805.445 138.417.

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O 2008 2007 CIRCULANTE 160.805.445 138.417.550 DISPONIBILIDADES 19.838.758 6.355.931 Caixa e bancos 2.931.388 3.021.874 Aplicações de liquidez imediata 16.907.370

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO A T I V O 2008 2007 CIRCULANTE 160.805.445 138.417.550 DISPONIBILIDADES 19.838.758 6.355.931 Caixa e bancos 2.931.388 3.021.874 Aplicações de liquidez imediata 16.907.370

MUNICÍPIO DE SERRA DO NAVIO PODER LEGISLATIVO CÂMARA MUNICIPAL DE SERRA DO NAVIO

Em cumprimento ao disposto na Legislação vigente, (Art.101 da Lei nº 4.320/64), os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, Financeiro, Balanço Patrimonial, Demonstração

Em cumprimento ao disposto na Legislação vigente, (Art.101 da Lei nº 4.320/64), os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, Financeiro, Balanço Patrimonial, Demonstração

Demonstrações Contábeis

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Demonstrações Contábeis 12.1. Introdução O artigo 176 da Lei nº 6.404/1976 estabelece que, ao fim de cada exercício social, a diretoria da empresa deve elaborar, com base na escrituração mercantil, as

Tabela de Fatos - DCA 2014

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente.

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

Lei de Responsabilidade Fiscal

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

Decreto Nº 9.826, de 26 outubro de 2012. A PREFEITA DO MUNICÍPIO DE NATAL, no uso de suas atribuições constitucionais e legais,

Decreto Nº 9.826, de 26 outubro de 2012 Dispõe sobre procedimentos e prazos relativos ao encerramento do exercício de 2012 e dá outras providências. A PREFEITA DO MUNICÍPIO DE NATAL, no uso de suas atribuições

Decreto Nº 9.826, de 26 outubro de 2012 Dispõe sobre procedimentos e prazos relativos ao encerramento do exercício de 2012 e dá outras providências. A PREFEITA DO MUNICÍPIO DE NATAL, no uso de suas atribuições

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014 CONTAS DO ATIVO DE 2014 DE 2013 Fls.: 051 DE 2012 CIRCULANTE DISPONÍVEL 6.204,56 6.866,64

SIND.TRAB.EM.EMPR.PLAN.DES.URBANO-SINCOHAB C.N.P.J: 66.661.372/0001-77 BALANÇO PATRIMONIAL ENCERRADO EM 31/12/2014 CONTAS DO ATIVO DE 2014 DE 2013 Fls.: 051 DE 2012 CIRCULANTE DISPONÍVEL 6.204,56 6.866,64

NORMAS BRASILEIRAS DE CONTABILIDADE ITG 2002 ENTIDADE SEM FINALIDADE DE LUCROS

NORMAS BRASILEIRAS DE CONTABILIDADE ITG 2002 ENTIDADE SEM FINALIDADE DE LUCROS Índice Item CONTETO 1 6 ALCANCE 7 8 RECONHECIMENTO 9 10 REGISTROS CONTÁBEIS 11 22 DEMONSTRAÇÕES CONTÁBEIS 23 25 CONTAS DE

NORMAS BRASILEIRAS DE CONTABILIDADE ITG 2002 ENTIDADE SEM FINALIDADE DE LUCROS Índice Item CONTETO 1 6 ALCANCE 7 8 RECONHECIMENTO 9 10 REGISTROS CONTÁBEIS 11 22 DEMONSTRAÇÕES CONTÁBEIS 23 25 CONTAS DE

Contabilidade Pública. Aula 3. Apresentação. Definição de Receita Pública. Receita Pública. Classificação da Receita Pública

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

PREFEITURA MUNICIPAL DE SERROLÂNDIA BAHIA CNPJ 14.196.703/0001-41

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

5.4 Balanço Patrimonial

IV - Quociente Financeiro de Execução Os números demonstram, nos três períodos, superávit orçamentário e financeiro, considerando-se também para as despesas em regime de caixa. V - Saldos Financeiros Os

IV - Quociente Financeiro de Execução Os números demonstram, nos três períodos, superávit orçamentário e financeiro, considerando-se também para as despesas em regime de caixa. V - Saldos Financeiros Os

5 Análise do Balanço Patrimonial

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

5 Análise do Balanço Patrimonial Essa análise tem por finalidade confrontar os dados e valores que constituem o Balanço Patrimonial correspondente ao exercício de 2002, com os do mesmo período de 2001,

ANEXO DE RISCOS FISCAIS TABELA 1 - DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS 2013 ARF (LRF, art. 4º, 3º) PASSIVOS CONTINGENTES PROVIDÊNCIAS Descrição Valor Descrição Valor Abertura de créditos adicionais

ANEXO DE RISCOS FISCAIS TABELA 1 - DEMONSTRATIVO DE RISCOS FISCAIS E PROVIDÊNCIAS 2013 ARF (LRF, art. 4º, 3º) PASSIVOS CONTINGENTES PROVIDÊNCIAS Descrição Valor Descrição Valor Abertura de créditos adicionais

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

Demonstrativo das Variações Patrimoniais

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 28.393.390.678,55 RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 28.527.468.836,27 RECEITAS 13.532.898.028,40 ORÇAMENTÁRIA 13.532.898.028,40 DESPESA ORÇAMENTARIA 10.266.008.652,65

RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 28.393.390.678,55 RESULTANTES DA EXECUÇÃO ORÇAMENTÁRIA 28.527.468.836,27 RECEITAS 13.532.898.028,40 ORÇAMENTÁRIA 13.532.898.028,40 DESPESA ORÇAMENTARIA 10.266.008.652,65

Anexo III Ato de Encerramento do Exercício de 2014

UNIDADES RESPONSÁVEIS PARA ENTREGA DOS ITENS DO ANEXO 05 DA IN TCE/ES nº 28/2013 A COMISSÃO DE PRESTAÇÃO DE CONTAS Item Nome Descrição RESPONSÁVEL 1 MENSAG 2 ROLRES 3 RELGES 4 RELUCI 5 PROEXE Mensagem

UNIDADES RESPONSÁVEIS PARA ENTREGA DOS ITENS DO ANEXO 05 DA IN TCE/ES nº 28/2013 A COMISSÃO DE PRESTAÇÃO DE CONTAS Item Nome Descrição RESPONSÁVEL 1 MENSAG 2 ROLRES 3 RELGES 4 RELUCI 5 PROEXE Mensagem

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Demonstrações Contábeis da União 3º Trimestre de 2013

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 Demonstrações Contábeis da União 3º Trimestre de 2013 Balanço Patrimonial Demonstração das Variações Patrimoniais Balanço Orçamentário Balanço Financeiro

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 Demonstrações Contábeis da União 3º Trimestre de 2013 Balanço Patrimonial Demonstração das Variações Patrimoniais Balanço Orçamentário Balanço Financeiro

Custos no Serviço Público. Brasília DF 18 DE SETEMBRO DE 2014

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

6º Congresso Catarinense de. Controladores Internos Municipais. 17 e 18 de junho de 2010

6º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais 17 e 18 de junho de 2010 RECEITAS E DESPESAS PÚBLICAS: Enfoque Orçamentário X Enfoque Patrimonial

6º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais 17 e 18 de junho de 2010 RECEITAS E DESPESAS PÚBLICAS: Enfoque Orçamentário X Enfoque Patrimonial

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos