FamiGeste 2 SGPS, SA. Relatório e Contas FamiGeste 2 - SGPS, S.A. Rua das Flores, 12 2.º Lisboa Tel: Fax:

|

|

|

- Mateus Pacheco Galindo

- 6 Há anos

- Visualizações:

Transcrição

1 FamiGeste 2 SGPS, SA Relatório e Contas 2007 FamiGeste 2 - SGPS, S.A. Rua das Flores, 12 2.º Lisboa Tel: Fax:

2 ÍNDICE Página Índice 2 Relatório do Conselho de Administração 3 Balanço 6 Demonstração de Resultados 7 Anexo ao Balanço e à Demonstração de Resultados 8 2

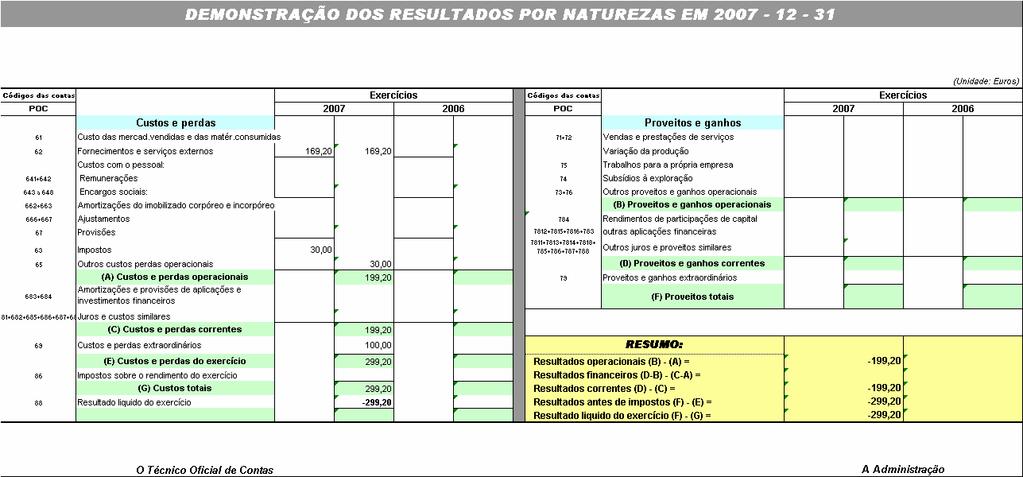

3 RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO Senhores Accionistas, Dando cumprimento ao disposto na Lei, vem o Conselho de Administração da FAMIGESTE 2 - SGPS, S.A., no exercício da sua competência, apresentar o Relatório de Gestão relativo ao exercício de Análise do Desempenho A FamiGeste 2 SGPS, SA foi constituída a 19 de Dezembro de 2007, com o objectivo de gerir participações sociais de outras sociedades. Com o capital social de 2 milhões de euros, é detida a 100% pela FamiGeste SGPS, SA. Do ponto de vista económico-financeiro, durante o exercício de 2007 apenas foi realizada uma operação: a aquisição das participações sociais detidas pela FamiGeste SGPS, SA, das sociedades Balak, Willow, Consultbox e FundBox, conforme se pode verificar no Quadro I Quadro I Participações Sociais a 31/12/2007 Data Empresa Aquisição ( ) Participação relativa Balak ,00 55% Willow ,00 50% Consultbox ,00 50% FundBox ,00 30% Totais ,00 3

4 Custos e Proveitos A sociedade, durante o exercício de 2007, apresentou custos operacionais de 199,20. Resultados Foi apurado, neste exercício, um resultado líquido negativo de 299,20. Conclusão As contas do exercício de 2007 reflectem a actividade desenvolvida pela FamiGeste 2 SGPS, S.A. Perspectivas para 2008 É objectivo do Conselho de Administração, criar as condições para que o ano de 2008 permita alcançar os objectivos propostos para a FamiGeste 2: A aquisição de 100% do capital social da FamiGeste SGPS, S.A. aos seus accionistas O aumento do capital social para ,00 através da emissão de 250 mil novas acções a subscrever por parte dos accionistas A subscrição do aumento de capital da FamiGeste SGPS, S.A. Aplicação de Resultados De acordo com o exposto, propomos que sejam aprovadas as contas do exercício, bem como a transferência do Resultado Líquido negativo de 299,20 (duzentos e noventa e nove euros e vinte cêntimos) para a conta de Resultados Transitados. 4

5 Agradecimentos Aos nossos Colaboradores e a todos os Colaboradores das Empresas Participadas, Fornecedores e Instituições de Crédito, por todo o apoio que nos têm dado e possam vir a dar nos futuros desafios da FamiGeste 2 - SGPS, S.A. Lisboa, 25 de Fevereiro de

6 Códigos das contas Activo Exercícios POC Activo bruto Amortizações e ajustamentos Activo liquido Activo liquido Imobilizado: /6+449 Imobilizações incorpóreas /6+448 Imobilizações corpóreas /6+447 Investimentos financeiros , , , ,00 Circulante: 32 a 37 Existências Dividas de terceiros: Médio e longo prazo Curto prazo 31,50 31, Títulos negociáveis 11 a 14 Depósitos bancários e caixa 5.000, , , ,50 27 Acréscimos e diferimentos Total do activo , ,50 Exercícios Códigos das contas Capital próprio e passivo POC Capital próprio: 51 Capital ,00 53 Prestações Acessórias 54 Prémios de emissão de acções (quotas) 56 Reservas de reavaliação 571 Reservas legais /9 Restantes reservas e outros capitais próprios 59 Resultados transitados Subtotal ,00 88 Resultado líquido do exercício -299,20 89 Dividendos antecipados Total do capital próprio ,80 Passivo: 29 Provisões para riscos e encargos Dividas a terceiros: Médio e longo prazo Curto prazo 330,70 330,70 27 Acréscimos e diferimentos Total do passivo 330,70 Total do capital próprio e do passivo ,50 O Técnico Oficial de Contas A Administração 6

7 7

8 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS 00 - Introdução a) Objecto social e identificação da Empresa FAMIGESTE 2 S.G.P.S, S.A. tem por objecto a gestão de Participações Sociais, tem a sua sede na Rua das Flores, n.º 12-2, na freguesia de São Paulo, no concelho de Lisboa, o n.º de identificação de pessoa colectiva , detém o capital social de dois milhões de Euros e encontra-se matriculada na Conservatória do Registo Comercial de Lisboa sob o n.º b) Indicações gerais As notas que se seguem respeitam à numeração definida no Plano Oficial de Contabilidade (POC). As notas não incluídas neste anexo, não são aplicáveis ou não são significativas para a compreensão das demonstrações financeiras. Os valores indicados são expressos, salvo indicação em contrário, em Euros Princípios contabilisticos As demonstrações financeiras foram preparadas segundo a convenção dos custos históricos, e na base da continuidade das operações da Empresa, em conformidade com os princípios contabilísticos fundamentais da prudência, consistência, substância sobre a forma, materialidade e especialização dos exercícios. 02 Comparabilidade do balanço e das demonstrações dos resultados A sociedade iniciou a sua actividade no corrente exercício, como tal, não é possível comparar as demonstrações financeiras com nenhum exercício anterior Critérios valorimétricos e contabilísticos a) Imobilizações incorpóreas Não existem Imobilizações Incorpóreas. b) Imobilizações corpóreas Não existem Imobilizações Corpóreas. c) Investimentos Financeiros 8

9 Os investimentos financeiros em Empresas do Grupo e Empresas Associadas são expressos pelo custo histórico, reavaliado, até à concorrência com o respectivo valor nominal, em função dos aumentos de capital ocorridos nas empresas participadas como consequência da incorporação de reservas. d) Existências Não existem Existências. 06 Indicação das situações que afectem significativamente os impostos futuros De acordo com a legislação em vigor, as declarações fiscais estão sujeitas a revisão e correcção por parte das autoridades fiscais durante um período de quatro anos (dez anos para a Segurança Social). Deste modo, a declaração fiscal do corrente exercício poderá vir ainda a ser sujeita a revisão. No entanto, entende-se que as correcções de eventuais e/ou inspecções por parte das autoridades fiscais àquelas declarações de rendimentos, não terão efeito significativo nas demonstrações financeiras em 31 de Dezembro de Pessoal ao serviço da empresa Não existiram empregados ou assalariados ao serviço da Empresa durante o exercício de A. Activo imobilizado Movimentos ocorridos nas rubricas do activo imobilizado constantes do balanço e nas respectivas amortizações e provisões, de acordo com os seguintes quadros discriminativos: Rubricas Imobilizações incorpóreas Imobilizações corpóreas Investimentos financeiros Activo bruto Saldo inicial Reavaliação Aumentos ,00 Alienações Transferências e abates Saldo final ,00 Amortizações e abates Saldo inicial Reforço Regularizações Saldo final 9

10 Os investimentos financeiros, referem-se às seguintes participações: Participação de 30,00% no capital social na empresa Fund box Sociedade Gestora de Fundos de Investimento Imobiliário, S.A., com sede na Rua Tomás Ribeiro, n.º 111, em Lisboa; Participação de 50,00% no capital social na empresa Willow Gestão Imobiliária, Lda., com sede na Rua das Flores, n.º 12, 2.º, em Lisboa; Participação de 55,00% no capital social na empresa Balak Contabilidade e Fiscalidade, Lda., com sede na Rua das Flores, n.º 12, 2.º, em Lisboa; Participação de 50,00% no capital social na empresa Consult Box Sociedade de Consultoria, Lda., com sede na Rua das Flores, n.º 12, 2.º, em Lisboa. 35 Variações do capital social Rubricas Valores Forma de Inicial Aumento Redução realização Observações Aumentos: Capital subscrito realizado Dinheiro Const.Sociedade Capital subscrito não realizado Reduções: 10

11 40 - Movimentos dos capitais próprios R ubricas Saldo inicial Aum entos Dim inuições Saldo final 51 - Capital , , Acções (quotas) próprias: Valor nominal Descontos e prémios 53 - Prestações suplementares 54 - Prémios de emissão de acções (quotas) 55 - Ajustamentos de partes de capital em filiais e associadas: Ajustamentos de transição Lucros não atribuídos Outras variações nos capitais próprios Depreciações 56 - Reservas de reavaliação 57 - Reservas Reservas legais Reservas estatutárias Reservas contratuais Reservas livres Subsídios Doações 59 - Resultados transitados 88 - Resultado líquido do exercício -299,20-299,20 Total , ,80 A proposta de aplicação do resultado líquido do exercício é a seguinte: Resultados transitados -299,20 Euros 11

12 !"#$# Os resultados extraordinários têm a seguinte composição: Exercícios Custos e perdas Proveitos e ganhos Exercícios Donativos Perdas em imobilizações Correcções relativas a exercícios anteriores Outros custos e perdas extraordinários Resultados extraordinários Ganhos em existências Ganhos em imobilizações 100,00 Redução de provisões Benefícios de penalidades contratuais Correcções relativas a exercícios anteriores - 100,00 Outros proveitos e ganhos extraordinários 0,00 0,00 0,00 0, Outras informações a) Cash Flow (Meios libertos líquidos) R e su lta d o líq u id o d o e xe rcício ,2 0 A m o rtiza ções P ro visões T o ta l ,2 0 12

13 RUBRICAS Método directo Recebimentos de clientes + Pagamentos a fornecedores - Pagamentos ao pessoal - FLUXO GERADO PELAS OPERAÇÕES = Pagamento / recebimento do imposto sobre o rendimento - Outros recebimentos / pagamentos relativos à actividade operacional - FLUXOS GERADOS ANTES DAS RUBRICAS EXTRAORDINÁRIAS = Recebimentos relacionados com rubricas extraordinárias + Pagamentos relacionados com rubricas extraordinárias - FLUXOS DAS ACTIVIDADES OPERACIONAIS (1) = RECEBIMENTOS PROVENIENTES DE: Investimentos financeiros + Imobilizações corpóreas + Imobilizações incorpóreas + Subsídios de investimento + Juros e proveitos similares + Dividendos + PAGAMENTOS RESPEITANTES A: Investimentos financeiros Imobilizações corpóreas - Imobilizações incorpóreas FLUXOS DAS ACTIVIDADES DE INVESTIMENTO (2) = RECEBIMENTOS PROVENIENTES DE: Empréstimos obtidos + Aumento de capital, prestações suplementares e prémios de emissão Subsídios e doações + Venda de acções (quotas) próprias + Cobertura de prejuízos + Juros e proveitos similares PAGAMENTOS RESPEITANTES A: Empréstimos obtidos - Amortização de contratos de locação financeira - Juros e custos similares - Dividendos - Reduções de capital e prestações suplementares - Aquisição de acções (quotas) próprias - FLUXOS DAS ACTIVIDADES DE FINANCIAMENTO (3) = Variação de caixa e seus equivalentes (4) = (1)+(2)+(3) Efeito das diferenças de câmbio + Caixa e seus equivalentes no início do período Caixa e seus equivalentes no fim do período

14 Discriminação dos componentes de caixa e seus equivalentes: 2007 Numerário Depósitos bancários imediatamente mobilizáveis Equivalentes a caixa: Caixa e seus equivalentes Outras disponibilidades Disponibilidades constantes do balanço

08 BALANÇO & CONTAS. em 31 Dezembro 2008

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

08 BALANÇO & CONTAS em 31 Dezembro 2008 BALANÇO CÓDIGO DAS CONTAS ACTIVO Activo Bruto 2008 Amortizações e Ajustamentos Activo Líquido 2007 Activo Líquido IMOBILIZADO Imobilizações incorpóreas: 431 Despesas

Universidade Metodista de Angola Contabilidade Financeira III. Recurso de Contabilidade Financeira III

Universidade Metodista de Angola Contabilidade Financeira III 2º Ano; Turmas A; Turno Noite; Data: 25/07/2013 Aluno nº: Nome: Recurso de Contabilidade Financeira III Georgina Ribeiro, Empresaria e Jurista,

Universidade Metodista de Angola Contabilidade Financeira III 2º Ano; Turmas A; Turno Noite; Data: 25/07/2013 Aluno nº: Nome: Recurso de Contabilidade Financeira III Georgina Ribeiro, Empresaria e Jurista,

INFORMAÇÃO TRIMESTRAL INDIVIDUAL (Não Auditada)

") INFORMAÇÃO TRIMESTRAL INDIVIDUAL (Não Auditada) Elementos do Balanço Individual (POC) 30.09.2007 30.09.2006 AB AA AL AL Var. (%) ACTIVO IMOBILIZADO: Imobilizações incorpóreas: Imobilizações incorpóreas

INFORMAÇÃO TRIMESTRAL INDIVIDUAL (Não Auditada) Elementos do Balanço Individual (POC) 30.09.2007 30.09.2006 AB AA AL AL Var. (%) ACTIVO IMOBILIZADO: Imobilizações incorpóreas: Imobilizações incorpóreas

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

DIRECTRIZ CONTABILÍSTICA Nº 24 EMPREENDIMENTOS CONJUNTOS INDICE 1. OBJECTIVO 1 2. DEFINIÇÕES 2 3. TIPOS DE EMPREENDIMENTOS CONJUNTOS 2 3.1. Operações conjuntamente controladas 3 3.2. Activos conjuntamente

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2007 RELATÓRIO DE GESTÃO

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2007 RELATÓRIO DE GESTÃO De acordo com as disposições legais e estatuárias venho submeter á apreciação dos senhores accionistas o Relatório de Gestão e as

PLC - CORRETORES DE SEGUROS, S.A. EXERCÍCIO DE 2007 RELATÓRIO DE GESTÃO De acordo com as disposições legais e estatuárias venho submeter á apreciação dos senhores accionistas o Relatório de Gestão e as

ANO DE 2010 BALANÇO DEMONSTRAÇÃO DOS RESULTADOS ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

CONTAS ANO DE 2010 BALANÇO DEMONSTRAÇÃO DOS RESULTADOS ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FEDERAÇÃO PORTUGUESA DE PARAQUEDISMO RUA DA UNIDADE, 9 7000-719

CONTAS ANO DE 2010 BALANÇO DEMONSTRAÇÃO DOS RESULTADOS ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA FEDERAÇÃO PORTUGUESA DE PARAQUEDISMO RUA DA UNIDADE, 9 7000-719

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

31. A DEMONSTRAÇÃO DE FLUXOS DE CAIXA A demonstração de fluxos de caixa é um mapa de fluxos que releva a entradas e as saídas de caixa, durante um exercício. A Demonstração de fluxos de caixa é estruturada

Anexo às Contas Individuais da Sociedade ACCENDO, LDA

Anexo às Contas Individuais da Sociedade ACCENDO, LDA Exercício de 2011 Notas às Demonstrações Financeiras 31 De Dezembro de 2011 e 2010 1. Identificação da entidade Accendo, Lda, inscrita na conservatória

Anexo às Contas Individuais da Sociedade ACCENDO, LDA Exercício de 2011 Notas às Demonstrações Financeiras 31 De Dezembro de 2011 e 2010 1. Identificação da entidade Accendo, Lda, inscrita na conservatória

Universidade Metodista de Angola Faculdade de Ciencias Economicas e Empresariais Contabilidade Financeira II

Sistema de Inventario Permanente Universidade Metodista de Angola Faculdade de Ciencias Economicas e Empresariais Contabilidade Financeira II Exercicio Pratico nº 1 Francisca e Bruno, Estudantes da UMA

Sistema de Inventario Permanente Universidade Metodista de Angola Faculdade de Ciencias Economicas e Empresariais Contabilidade Financeira II Exercicio Pratico nº 1 Francisca e Bruno, Estudantes da UMA

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Relatório e Contas. Referente. Ao exercício económico De

Relatório e Contas Referente Ao exercício económico De 2015 1 1 Demonstração Resultados 2 - Demonstração Resultados por Valências 3 Balanço 4 Demonstração Fluxos Caixa 5 Anexo ao Balanço 2 DEMONSTRAÇÃO

Relatório e Contas Referente Ao exercício económico De 2015 1 1 Demonstração Resultados 2 - Demonstração Resultados por Valências 3 Balanço 4 Demonstração Fluxos Caixa 5 Anexo ao Balanço 2 DEMONSTRAÇÃO

ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA)

") 30 de Junho de 2005 ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA) Relatório do Conselho de Administração Altri, S.G.P.S., S.A. (Sociedade Aberta) Contas Individuais Rua General Norton de Matos, 68 4050-424

30 de Junho de 2005 ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA) Relatório do Conselho de Administração Altri, S.G.P.S., S.A. (Sociedade Aberta) Contas Individuais Rua General Norton de Matos, 68 4050-424

- Contabilidade Financeira II 2007/ 2008 2º Semestre 1 AUMENTOS DE CAPITAL. Por incorporação de Reservas. Por entrada de Dinheiro

AULA 10 Capital Próprio Aumentos de capital Demonstração de fluxos de caixa Construção da DFC - Contabilidade Financeira II 2007/ 2008 2º Semestre 1 AUMENTOS DE CAPITAL Por incorporação de Reservas Por

AULA 10 Capital Próprio Aumentos de capital Demonstração de fluxos de caixa Construção da DFC - Contabilidade Financeira II 2007/ 2008 2º Semestre 1 AUMENTOS DE CAPITAL Por incorporação de Reservas Por

8. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

8. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS Nota Introdutória A Manuel Rodrigues Gouveia, S.A. ( MRG ou Empresa ) tem sede em Seia, foi constituída em 1977 e tem como actividade principal a Construção Civil

8. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS Nota Introdutória A Manuel Rodrigues Gouveia, S.A. ( MRG ou Empresa ) tem sede em Seia, foi constituída em 1977 e tem como actividade principal a Construção Civil

ABC da Gestão Financeira

ABC da Gestão Financeira As demonstrações financeiras são instrumentos contabilísticos que reflectem a situação económico-financeira da empresa, evidenciando quantitativamente os respectivos pontos fortes

ABC da Gestão Financeira As demonstrações financeiras são instrumentos contabilísticos que reflectem a situação económico-financeira da empresa, evidenciando quantitativamente os respectivos pontos fortes

DIRECTRIZ CONTABILÍSTICA N. o 14 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

DIRECTRIZ CONTABILÍSTICA N. o 14 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA 1 Introdução: A adaptação do Plano Oficial de Contabilidade à Directiva n. o 78/660/CEE (4. a Directiva do Conselho, de 25-7-78), consubstanciada

DIRECTRIZ CONTABILÍSTICA N. o 14 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA 1 Introdução: A adaptação do Plano Oficial de Contabilidade à Directiva n. o 78/660/CEE (4. a Directiva do Conselho, de 25-7-78), consubstanciada

Análise Financeira 2º semestre

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios CAP II Luís Fernandes Rodrigues António Manuel F Almeida CAPITULO II 2011 2012 Página

ESCOLA SUPERIOR DE TECNOLOGIA DE VISEU DEPARTAMENTO DE GESTÃO Análise Financeira 2º semestre Caderno de exercícios CAP II Luís Fernandes Rodrigues António Manuel F Almeida CAPITULO II 2011 2012 Página

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 2009.12.31

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

00 - Introdução a) Objecto social e identificação da Empresa HABECE Cooperativa de Habitação e Construção de Cedofeita, Crl., tem por objecto a construção ou a sua promoção e a aquisição de fogos para

ALVES RIBEIRO - INVESTIMENTOS FINANCEIROS, SGPS, S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2008 (Montantes em Euros, excepto quando expressamente indicado) 1. NOTA INTRODUTÓRIA

ALVES RIBEIRO - INVESTIMENTOS FINANCEIROS, SGPS, S.A. ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS INDIVIDUAIS EM 31 DE DEZEMBRO DE 2008 (Montantes em Euros, excepto quando expressamente indicado) 1. NOTA INTRODUTÓRIA

ASSOCIAÇÃO HELPO DEMONSTRAÇÕES FINANCEIRAS 31-12-2015

ASSOCIAÇÃO HELPO DEMONSTRAÇÕES FINANCEIRAS 31-12-2015 BALANÇO DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DEMONSTRAÇÃO DAS ALTERAÇÕES NOS FUNDOS PATRIMONIAIS ANEXO ÀS DEMONSTRAÇÕES

ASSOCIAÇÃO HELPO DEMONSTRAÇÕES FINANCEIRAS 31-12-2015 BALANÇO DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DEMONSTRAÇÃO DAS ALTERAÇÕES NOS FUNDOS PATRIMONIAIS ANEXO ÀS DEMONSTRAÇÕES

LAKE FUND SGPS, SA. Demonstrações Financeiras Individuais. Exercício 2014

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

Exercício 2014 Índice Demonstrações financeiras individuais para o exercício findo em Balanço Individual em 5 Demonstração dos Resultados Individuais em 6 Demonstração dos Fluxos de Caixa Individuais em...7

ASSOCIAÇÃO HUMANITÁRIA DOS BOMBEIROS VOLUNTÁRIOS DE SANTA MARINHA DO ZÊZERE (FUNDADA EM 20 DE OUTUBRO DE 1988) APARTADO 11 4640 SANTA MARINHA DO

APARTADO 11 4640 SANTA MARINHA DO") ASSOCIAÇÃO HUMANITÁRIA DOS BOMBEIROS VOLUNTÁRIOS DE SANTA MARINHA DO ZÊZERE (FUNDADA EM 20 DE OUTUBRO DE 1988) APARTADO 11 4640 SANTA MARINHA DO ZÊZERE RELATÓRIO E CONTAS No cumprimento das disposições

ASSOCIAÇÃO HUMANITÁRIA DOS BOMBEIROS VOLUNTÁRIOS DE SANTA MARINHA DO ZÊZERE (FUNDADA EM 20 DE OUTUBRO DE 1988) APARTADO 11 4640 SANTA MARINHA DO ZÊZERE RELATÓRIO E CONTAS No cumprimento das disposições

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Demonstração de Fluxos de Caixa Demonstração de Fluxos de Caixa Conceitos gerais Métodos directo e indirecto Análise de uma DFC - Contabilidade Financeira II 2008/

Contabilidade Financeira II 2008/2009 Demonstração de Fluxos de Caixa Demonstração de Fluxos de Caixa Conceitos gerais Métodos directo e indirecto Análise de uma DFC - Contabilidade Financeira II 2008/

ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA)

") 31 de Dezembro de 2006 ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA) Relatório do Conselho de Administração Altri, S.G.P.S., S.A. (Sociedade Aberta) Contas Individuais Rua General Norton de Matos, 68 4050-424

31 de Dezembro de 2006 ALTRI, S.G.P.S., S.A. (SOCIEDADE ABERTA) Relatório do Conselho de Administração Altri, S.G.P.S., S.A. (Sociedade Aberta) Contas Individuais Rua General Norton de Matos, 68 4050-424

Anexo III Plano de negócios. Plano de negócios da instituição financeira

Constituição de IF Bancária Anexo III Plano de negócios Plano de negócios da instituição financeira De forma a aferir o cumprimento dos requisitos legais estabelecido na Lei das Instituições Financeiras,

Constituição de IF Bancária Anexo III Plano de negócios Plano de negócios da instituição financeira De forma a aferir o cumprimento dos requisitos legais estabelecido na Lei das Instituições Financeiras,

5. NÚMERO MÉDIO DE UTENTES E DE PESSOAS AO SERVIÇO DA INSTITUIÇÃO REPARTIDO POR VALÊNCIAS

DEPARTAMENTO DE GESTÃO FINANCEIRA COMPROVATIVO DE ENTREGA DA CONTA DE GERÊNCIA Ano: 2011 Identificação da Declaração: Data da recepção: 28/06/2012 1. Identificação da Instituição Nome: SANTA CASA DA MISERICÓRDIA

DEPARTAMENTO DE GESTÃO FINANCEIRA COMPROVATIVO DE ENTREGA DA CONTA DE GERÊNCIA Ano: 2011 Identificação da Declaração: Data da recepção: 28/06/2012 1. Identificação da Instituição Nome: SANTA CASA DA MISERICÓRDIA

Junta de Freguesia do Carregado

O presente relatório de gestão da Junta de Freguesia do Carregado, tem como objectivos principais a análise e o comentário da execução orçamental, referente ao ano de 2011. Constituiu preocupação relevante

O presente relatório de gestão da Junta de Freguesia do Carregado, tem como objectivos principais a análise e o comentário da execução orçamental, referente ao ano de 2011. Constituiu preocupação relevante

DC14 - Demonstração dos Fluxos de Caixa (1) Directriz Contabilística nº 14

Directriz Contabilística nº 14") DC14 Demonstração dos Fluos de Caia (1) Directriz Contabilística nº 14 Julho de 1993 Índice 1. Introdução 2. Objectivos 3. Definições 4. Componentes da Demonstração dos Fluos de Caia 4.1. Actividades operacionais

DC14 Demonstração dos Fluos de Caia (1) Directriz Contabilística nº 14 Julho de 1993 Índice 1. Introdução 2. Objectivos 3. Definições 4. Componentes da Demonstração dos Fluos de Caia 4.1. Actividades operacionais

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS relativo às contas individuais do exercício de dois mil e quatro, do Conselho Geral da Ordem dos Advogados, pessoa colectiva de direito público nº 500 965

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS relativo às contas individuais do exercício de dois mil e quatro, do Conselho Geral da Ordem dos Advogados, pessoa colectiva de direito público nº 500 965

Enquadramento Página 1

No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições") neste processo

No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições") neste processo

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2010 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das demonstrações financeiras 2.1 Referencial

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS ANO : 2010 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das demonstrações financeiras 2.1 Referencial

NIF: 2401206078 Técn. Conta: 3211

NIF: 2401206078 Técn. Conta: 3211 Universidade Agostinho Neto Faculdade de Ciências Sociais PÓS GRADUAÇÃO EM GESTAO Encerramentos de Contas COM PROFESSOR MANUEL RIBEIRO SEBASTIAO 13-05-2016 2 Curso de

NIF: 2401206078 Técn. Conta: 3211 Universidade Agostinho Neto Faculdade de Ciências Sociais PÓS GRADUAÇÃO EM GESTAO Encerramentos de Contas COM PROFESSOR MANUEL RIBEIRO SEBASTIAO 13-05-2016 2 Curso de

Notas ao Balanço e à Demonstração de Resultados consolidados

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS CONSOLIDADOS NOTA INTRODUTÓRIA A Lei nº 2/2007, de 15 de Janeiro (Lei das Finanças Locais), dispõe no seu Artigo 46.º o seguinte: «1 - Sem prejuízo dos documentos

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS CONSOLIDADOS NOTA INTRODUTÓRIA A Lei nº 2/2007, de 15 de Janeiro (Lei das Finanças Locais), dispõe no seu Artigo 46.º o seguinte: «1 - Sem prejuízo dos documentos

Contabilidade Geral e Financeira. Enunciado da Prova

Governo da Região Administrativa Especial de Macau Comissão de Registo dos Auditores e dos Contabilistas Ano de 2014 (1.ª É poca) Prestação de provas para registo como auditor de contas 24 de Maio de 2014

Governo da Região Administrativa Especial de Macau Comissão de Registo dos Auditores e dos Contabilistas Ano de 2014 (1.ª É poca) Prestação de provas para registo como auditor de contas 24 de Maio de 2014

CENTRO SÓCIO - CULTURAL E DESPORTIVO SANDE S. CLEMENTE Rua N. Senhora da Saúde nº 91 -S. Clemente de Sande

CENTRO SÓCIO - CULTURAL E DESPORTIVO SANDE S. CLEMENTE Rua N. Senhora da Saúde nº 91 -S. Clemente de Sande NIPC :501971327 NISS :20007555241 NOTAS PERÍODOS 31-12-2014 31-12- ACTIVO Activo não corrente

CENTRO SÓCIO - CULTURAL E DESPORTIVO SANDE S. CLEMENTE Rua N. Senhora da Saúde nº 91 -S. Clemente de Sande NIPC :501971327 NISS :20007555241 NOTAS PERÍODOS 31-12-2014 31-12- ACTIVO Activo não corrente

PROPOSTA DE FORNECIMENTO DE SERVIÇOS APOIO REMOTO À EXECUÇÃO DA CONTABILIDADE POC-EDUCAÇÃO

PROPOSTA DE FORNECIMENTO DE SERVIÇOS (DESIGNAÇÃO DA ESCOLA) dia de mês de ano SNN SERVIÇOS DE GESTÃO APLICADA, LDA ÍNDICE INTRODUÇÃO... 3 DESCRIÇÃO DOS SERVIÇOS... 3 METODOLOGIA E CRONOGRAMA... 5 Metodologia...

PROPOSTA DE FORNECIMENTO DE SERVIÇOS (DESIGNAÇÃO DA ESCOLA) dia de mês de ano SNN SERVIÇOS DE GESTÃO APLICADA, LDA ÍNDICE INTRODUÇÃO... 3 DESCRIÇÃO DOS SERVIÇOS... 3 METODOLOGIA E CRONOGRAMA... 5 Metodologia...

------------------------------CONTABILIDADE FINANCEIRA I------------------------------

------------------------------CONTABILIDADE FINANCEIRA I------------------------------ Fluxos empresariais: Tipos de fluxos Perspectiva Quadros demonstrativos contabilísticos Externos: Despesas Receitas

------------------------------CONTABILIDADE FINANCEIRA I------------------------------ Fluxos empresariais: Tipos de fluxos Perspectiva Quadros demonstrativos contabilísticos Externos: Despesas Receitas

BNI Banco de Negócios Internacional, S.A.

Balanço Em 31 de Dezembro de 2006 ACTIVO Notas Caixa e disponibilidades no Banco Central 5 204 460 2 547 Disponibilidades sobre instituições de crédito 6 2 847 256 35 474 Créditos sobre clientes 7 75 154

Balanço Em 31 de Dezembro de 2006 ACTIVO Notas Caixa e disponibilidades no Banco Central 5 204 460 2 547 Disponibilidades sobre instituições de crédito 6 2 847 256 35 474 Créditos sobre clientes 7 75 154

LFG MAPS. 2 - ( Prova: CESPE - 2012 - Polícia Federal - Agente da Polícia Federal / Contabilidade Geral / Contabilidade -

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

Escrituração Contábil 05 questões Noções Gerais; Escrituração Contábil ) Considere os eventos de I a V listados abaixo. I aquisição de veículo à vista para uso na atividade operacional II baixa de bem

SPMS, E.P.E. Índice 1. Enquadramento... 2 2. Orçamento de Exploração... 3 3. Orçamento de Tesouraria... 8 4. Orçamento de Investimento...

2012 Orçamento Índice 1. Enquadramento... 2 2. Orçamento de Exploração... 3 3. Orçamento de Tesouraria... 8 4. Orçamento de Investimento... 8 1 Plano Estratégico 2011-2013 1. Enquadramento O presente documento

2012 Orçamento Índice 1. Enquadramento... 2 2. Orçamento de Exploração... 3 3. Orçamento de Tesouraria... 8 4. Orçamento de Investimento... 8 1 Plano Estratégico 2011-2013 1. Enquadramento O presente documento

Data: 23-ABR-2012 16:26 Ano: 2011 Página: 1 de 5. 5 - Balanço Unidade monetária: em Euros Exercícios Código das contas 7.658.947,00 452 7.658.

Ano: 2011 Página: 1 de 5 Imobilizado: Bens de domínio público: 451 Terrenos e recursos naturais 452 Edifícios 20.465.336,28 1.870.256,52 18.595.079,76 17.296.259,99 453 Outras construções e infra-estruturas

Ano: 2011 Página: 1 de 5 Imobilizado: Bens de domínio público: 451 Terrenos e recursos naturais 452 Edifícios 20.465.336,28 1.870.256,52 18.595.079,76 17.296.259,99 453 Outras construções e infra-estruturas

Data: 26-ABR-2011 20:53 Ano: 2010 Página: 1 de 5. 5 - Balanço Unidade monetária: em Euros Exercícios Código das contas 7.658.947,00 452 7.658.

Ano: 2010 Página: 1 de 5 Imobilizado: Bens de domínio público: 451 Terrenos e recursos naturais 452 Edifícios 18.833.303,86 1.537.043,87 17.296.259,99 17.404.288,49 453 Outras construções e infra-estruturas

Ano: 2010 Página: 1 de 5 Imobilizado: Bens de domínio público: 451 Terrenos e recursos naturais 452 Edifícios 18.833.303,86 1.537.043,87 17.296.259,99 17.404.288,49 453 Outras construções e infra-estruturas

BALANÇO INDIVIDUAL. Dezembro 2011

BALANÇO INDIVIDUAL ACTIVO Activo não corrente: Activos fixos tangíveis... 5 52.063,72 63.250,06 Propriedades de investimento... Goodwill... Activos intangíveis. Activos biológicos.. Participações financeiras

BALANÇO INDIVIDUAL ACTIVO Activo não corrente: Activos fixos tangíveis... 5 52.063,72 63.250,06 Propriedades de investimento... Goodwill... Activos intangíveis. Activos biológicos.. Participações financeiras

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2007

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2007 NOTA INTRODUTÓRIA A RUMO 2020, E.M. é uma empresa pública de âmbito municipal constituída em 16 de Outubro de 2006. Tem a sua

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2007 NOTA INTRODUTÓRIA A RUMO 2020, E.M. é uma empresa pública de âmbito municipal constituída em 16 de Outubro de 2006. Tem a sua

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS. 31 de Dezembro de 2014

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2014 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA. Exame 2.ª época de Contabilidade Financeira 2.º semestre 2007/08

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame 2.ª época de Contabilidade Financeira 2.º semestre 2007/08 Data: 28 de Junho de 2008 Início: 11h30m Duração: 2h15m Cotação e tempo esperado de resolução:

FACULDADE DE ECONOMIA UNIVERSIDADE NOVA DE LISBOA Exame 2.ª época de Contabilidade Financeira 2.º semestre 2007/08 Data: 28 de Junho de 2008 Início: 11h30m Duração: 2h15m Cotação e tempo esperado de resolução:

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS. 31 de Dezembro de 2012

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2012 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

ANEXO AO BALANÇO E DEMONSTRAÇÃO DE RESULTADOS 31 de Dezembro de 2012 1 IDENTIFICAÇÃO DA ENTIDADE 1.1 Designação da entidade: Mediator Sociedade Corretora de Seguros, S.A. 1.2 - Sede: Avª Fontes Pereira

A REFORMA TRIBUTÁRIA EM ANGOLA

www.fbladvogados.com A REFORMA TRIBUTÁRIA EM ANGOLA As Principais Linhas de Orientação ÍNDICE 1. O PERT: Missão e Objectivos 2. O Sistema Fiscal Angolano 2.1. A Tributação dos Rendimentos 2.2. A Tributação

www.fbladvogados.com A REFORMA TRIBUTÁRIA EM ANGOLA As Principais Linhas de Orientação ÍNDICE 1. O PERT: Missão e Objectivos 2. O Sistema Fiscal Angolano 2.1. A Tributação dos Rendimentos 2.2. A Tributação

NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 2 REFERENCIAL CONTABILÍSTICO DE PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

ASSOCIAÇÃO POPULAR DE PAÇO DE ARCOS Rua Carlos Bonvalot, Nº 4 Paço de Arcos Contribuinte nº 501 238 840 NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 1 IDENTIFICAÇÃO DA ENTIDADE:

ASSOCIAÇÃO POPULAR DE PAÇO DE ARCOS Rua Carlos Bonvalot, Nº 4 Paço de Arcos Contribuinte nº 501 238 840 NOTAS ANEXAS ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2014 1 IDENTIFICAÇÃO DA ENTIDADE:

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Capital Próprio CAPITAL PRÓPRIO Conceitos Gerais Aplicação de resultados Valor nominal, contabilístico e de mercado Demonstração das Alterações do C.P. Aumentos de

Contabilidade Financeira II 2008/2009 Capital Próprio CAPITAL PRÓPRIO Conceitos Gerais Aplicação de resultados Valor nominal, contabilístico e de mercado Demonstração das Alterações do C.P. Aumentos de

Relatório de Gestão 2. Balanço 5. Demonstração de Resultados por Naturezas 7. Anexo ao Balanço e Demonstração de Resultados 8

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

ÍNDICE Relatório de Gestão 2 Balanço 5 Demonstração de Resultados por Naturezas 7 Anexo ao Balanço e Demonstração de Resultados 8 Relatório e Parecer do Conselho Fiscal 20 Certificação Legal das Contas

Scal - Mediação de Seguros, S. A.

Scal - Mediação de Seguros, S. A. Anexo às Demonstrações Financeiras Individuais para o exercício findo em 31 de Dezembro de 2014 1. Nota introdutória A Empresa Scal-Mediação de Seguros foi constituída

Scal - Mediação de Seguros, S. A. Anexo às Demonstrações Financeiras Individuais para o exercício findo em 31 de Dezembro de 2014 1. Nota introdutória A Empresa Scal-Mediação de Seguros foi constituída

Assim, integram a Categoria E os rendimentos de capitais, enumerados no artigo 5.º do CIRS.

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

CATEGORIA E RENDIMENTOS DE CAPITAIS Definem-se rendimentos de capitais, todos os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, pecuniários ou em espécie, procedentes,

Portaria n.º 107/2011, de 14 de Março, n.º 51 - Série I

Aprova o Código de Contas para Microentidades O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para as microentidades, tendo previsto a publicação, em portaria

Aprova o Código de Contas para Microentidades O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para as microentidades, tendo previsto a publicação, em portaria

DATA 29/05/2014 Pagina 2 2.1.3.1.1.00.00.00 FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PR S C 0,00 582,25 3.432,21 2.849,96 C 2.1.3.1.1.01.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

DATA 29/05/2014 Pagina 1 1.0.0.0.0.00.00.00 ATIVO S D 26.200,85 197.350,24 153.749,66 69.801,43 D 1.1.0.0.0.00.00.00 ATIVO CIRCULANTE S D 15.643,04 197.350,24 153.614,51 59.378,77 D 1.1.1.0.0.00.00.00

Portaria n.º 107/2011, de 14 de Março

Portaria n.º 107/2011, de 14 de Março O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para as microentidades, tendo previsto a publicação, em portaria do membro

Portaria n.º 107/2011, de 14 de Março O Decreto-Lei n.º 36-A/2011, de 9 de Março, aprovou o regime da normalização contabilística para as microentidades, tendo previsto a publicação, em portaria do membro

Informação Financeira

Informação Financeira Balanço Código das contas POCMS Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

Informação Financeira Balanço Código das contas POCMS Imobilizado ACTIVO Exercícios AB AP AL AL Bens de domínio público: 451 Terrenos e Recursos naturais 452 Edifícios 453 Outras construções e infra-estruturas

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS Introdução Os Serviços Sociais da Câmara Municipal de Lisboa são uma associação de direito privado, sem fins lucrativos, constituída por escritura pública

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS Introdução Os Serviços Sociais da Câmara Municipal de Lisboa são uma associação de direito privado, sem fins lucrativos, constituída por escritura pública

Oficinas E2 Poliempreende Instituto Politécnico de Coimbra. Introdução ao Modelo de Análise Económico-Financeira

Oficinas E2 Poliempreende Instituto Politécnico de Coimbra Introdução ao Modelo de Análise Económico-Financeira 18 de Maio de 2011 1 Modelo de análise económico-financeira 2 Modelo de análise económico-financeira

Oficinas E2 Poliempreende Instituto Politécnico de Coimbra Introdução ao Modelo de Análise Económico-Financeira 18 de Maio de 2011 1 Modelo de análise económico-financeira 2 Modelo de análise económico-financeira

Interhotel Sociedade Internacional de Hotéis, S.A.

Interhotel Sociedade Internacional de Hotéis, S.A. Sociedade Aberta Rua Misericórdia, 12 a 20, Piso 3, Esc. 7 1200-273 Lisboa Capital Social: 34.719.990,86 Euros Registada na Conservatória do Registo Comercial

Interhotel Sociedade Internacional de Hotéis, S.A. Sociedade Aberta Rua Misericórdia, 12 a 20, Piso 3, Esc. 7 1200-273 Lisboa Capital Social: 34.719.990,86 Euros Registada na Conservatória do Registo Comercial

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Apresentação Apresentação Docentes Programa Bibliografia Avaliação Trabalho de Grupo Site da Cadeira - Contabilidade Financeira II 2008/2009 1º Semestre 2 1 Docentes

Contabilidade Financeira II 2008/2009 Apresentação Apresentação Docentes Programa Bibliografia Avaliação Trabalho de Grupo Site da Cadeira - Contabilidade Financeira II 2008/2009 1º Semestre 2 1 Docentes

Enquadramento Page 1. Objectivo. Estrutura do documento. Observações. Limitações

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

Objectivo No âmbito do processo de adopção plena das Normas Internacionais de Contabilidade e de Relato Financeiro ("IAS/IFRS") e de modo a apoiar as instituições financeiras bancárias ("instituições")

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31-12-2011

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 00 - Introdução a) Objecto social e identificação da entidade A (FPPM), fundada em 19 de Dezembro de 1949, é uma pessoa colectiva de direito privado,

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 00 - Introdução a) Objecto social e identificação da entidade A (FPPM), fundada em 19 de Dezembro de 1949, é uma pessoa colectiva de direito privado,

BPI αlpha O FEI que investe em Produtos Estruturados.

O FEI que investe em Produtos Estruturados. UMA NOVA FORMA DE INVESTIR O BPI Alpha é o primeiro Fundo Especial de Investimento (FEI) do BPI e tem como objectivo principal dar aos clientes o acesso a uma

O FEI que investe em Produtos Estruturados. UMA NOVA FORMA DE INVESTIR O BPI Alpha é o primeiro Fundo Especial de Investimento (FEI) do BPI e tem como objectivo principal dar aos clientes o acesso a uma

BALANÇO EM 2014.12.31 BRUTO E PROVISÕES LÍQUIDO LÍQUIDO VALOR VALOR

BALANÇO EM 2014.12.31 2014 2013 2014 2013 DESCRIÇÃO ACTIVO AMORTIZAÇÕES ACTIVO ACTIVO DESCRIÇÃO BRUTO E PROVISÕES LÍQUIDO LÍQUIDO VALOR VALOR IMOBILIZAÇÕES FUNDOS CORPÓREAS - Jóias 19 031,21 18 891,21

BALANÇO EM 2014.12.31 2014 2013 2014 2013 DESCRIÇÃO ACTIVO AMORTIZAÇÕES ACTIVO ACTIVO DESCRIÇÃO BRUTO E PROVISÕES LÍQUIDO LÍQUIDO VALOR VALOR IMOBILIZAÇÕES FUNDOS CORPÓREAS - Jóias 19 031,21 18 891,21

Anexo ao Balanço e à Demonstração dos Resultados

Anexo ao Balanço e à Demonstração dos Resultados Introdução EXERCÍCIO DE 2009 A Empresa «ANTONIO MARQUES, CORRETOR DE SEGUROS EIRL» tem sede na Rua António José Baptista, n.º 16 2.º Dto., em Setúbal, foi

Anexo ao Balanço e à Demonstração dos Resultados Introdução EXERCÍCIO DE 2009 A Empresa «ANTONIO MARQUES, CORRETOR DE SEGUROS EIRL» tem sede na Rua António José Baptista, n.º 16 2.º Dto., em Setúbal, foi

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Anexo ao Balanço e à Demonstração de Resultados

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

Anexo ao Balanço e à Demonstração de Resultados 1. Relativo às contas individuais do exercício de dois mil e sete, do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS As Demonstrações Financeiras anexas foram elaboradas de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias

BALANÇO EM 31 DE DEZEMBRO DE 2008

BALANÇO EM 31 DE DEZEMBRO DE 2008 CÓDIGO CONTAS ACTIVO ANO ACTIVO BRUTO AMORTIZAÇÃO ACUMULADA ANO-ACTIVO LIQUIDO ANO ANTERIOR 10 01 Caixa e Disponibilidades 70.895,07 70.895,07 114.143,22 12 02 Disponib.à

BALANÇO EM 31 DE DEZEMBRO DE 2008 CÓDIGO CONTAS ACTIVO ANO ACTIVO BRUTO AMORTIZAÇÃO ACUMULADA ANO-ACTIVO LIQUIDO ANO ANTERIOR 10 01 Caixa e Disponibilidades 70.895,07 70.895,07 114.143,22 12 02 Disponib.à

SOCIEDADE FINANCEIRA DE INVESTIMENTOS E GESTÕES AÇORES. Relatório e Balanço de Contas Nº SN/1979 de 31 de Maio

SOCIEDADE FINANCEIRA DE INVESTIMENTOS E GESTÕES AÇORES Relatório e Balanço de Contas Nº SN/1979 de 31 de Maio Exmos. Senhores Accionistas, Nos termos dos estatutos e em função do mandato que nos foi conferido,

SOCIEDADE FINANCEIRA DE INVESTIMENTOS E GESTÕES AÇORES Relatório e Balanço de Contas Nº SN/1979 de 31 de Maio Exmos. Senhores Accionistas, Nos termos dos estatutos e em função do mandato que nos foi conferido,

NOTAS EXPLICATIVAS À CHECK LIST

NOTAS EXPLICATIVAS À CHECK LIST 1) Mapa - 7.1 Plano plurianual de investimentos (PPI) Documento constitutivo dos documentos previsionais (nº1 do ponto 2.3 do POCAL), deve ser parte integrante da prestação

NOTAS EXPLICATIVAS À CHECK LIST 1) Mapa - 7.1 Plano plurianual de investimentos (PPI) Documento constitutivo dos documentos previsionais (nº1 do ponto 2.3 do POCAL), deve ser parte integrante da prestação

CONTABILIDADE AVANÇADA

1 CASOS PRÁTICOS de EQUIVALÊNCIA PATRIMONIAL e FUSÕES Docente: Carlos António Rosa Lopes I.P.T. - E.S.G. - - Carlos António Rosa Lopes 2 Casos Práticos Equivalência Patrimonial Nota : A resolução dos casos

1 CASOS PRÁTICOS de EQUIVALÊNCIA PATRIMONIAL e FUSÕES Docente: Carlos António Rosa Lopes I.P.T. - E.S.G. - - Carlos António Rosa Lopes 2 Casos Práticos Equivalência Patrimonial Nota : A resolução dos casos

3 NOTAS DE ENQUADRAMENTO. Na preparação do presente código de contas teve-se em atenção o seguinte:

3 NOTAS DE ENQUADRAMENTO CONSIDERAÇÕES GERAIS Na preparação do presente código de contas teve-se em atenção o seguinte: Tomar como referência o código de contas constante do POC e proceder apenas às alterações

3 NOTAS DE ENQUADRAMENTO CONSIDERAÇÕES GERAIS Na preparação do presente código de contas teve-se em atenção o seguinte: Tomar como referência o código de contas constante do POC e proceder apenas às alterações

DEMONSTRAÇÕES FINANCEIRAS Financia statements

DEMONSTRAÇÕES FINANCEIRAS Financia statements DEMONSTRAÇÕES FINANCEIRAS FINANCIAL STATEMENTS 106 Balanços em 31 de Dezembro de 2009 a 2008 Balance at 31 December 2008 a 2009 Activo Assets 2009 2008 IMOBILIZADO

DEMONSTRAÇÕES FINANCEIRAS Financia statements DEMONSTRAÇÕES FINANCEIRAS FINANCIAL STATEMENTS 106 Balanços em 31 de Dezembro de 2009 a 2008 Balance at 31 December 2008 a 2009 Activo Assets 2009 2008 IMOBILIZADO

PROSPETO INFORMATIVO EUR BAC DUAL PORTUGAL 2013-2016 PRODUTO FINANCEIRO COMPLEXO

PROSPETO INFORMATIVO EUR BAC DUAL PORTUGAL 201-2016 PRODUTO FINANCEIRO COMPLEXO Designação Depósito Dual EUR BAC DUAL PORTUGAL 201-2016 Classificação Caracterização do produto Produto Financeiro Complexo

PROSPETO INFORMATIVO EUR BAC DUAL PORTUGAL 201-2016 PRODUTO FINANCEIRO COMPLEXO Designação Depósito Dual EUR BAC DUAL PORTUGAL 201-2016 Classificação Caracterização do produto Produto Financeiro Complexo

VERSÃO XXXX com resoluções NOME: Nº ALUNO: CURSO:

VERSÃO XXXX com resoluções NOME: Nº ALUNO: CURSO: Instituto Superior Técnico -DEG ALAMEDA LEMat, LEAmb, LMAC, LET, LEGM, MEC, MEBiol, MEQ, LEAN, MEAer, MEMec, MEBiom, MEFT Ano Lectivo 2007/2008 2º Semestre

VERSÃO XXXX com resoluções NOME: Nº ALUNO: CURSO: Instituto Superior Técnico -DEG ALAMEDA LEMat, LEAmb, LMAC, LET, LEGM, MEC, MEBiol, MEQ, LEAN, MEAer, MEMec, MEBiom, MEFT Ano Lectivo 2007/2008 2º Semestre

PLC Corretores Seguros SA Pág. 1 de 4 BALANÇO ANALÍTICO. Exercícios ACTIVO AB AA AL AL. Imobilizado:

PLC Corretores Seguros SA Pág. 1 de 4 Imobilizado: ACTIVO AB AA AL AL Imobilizações incorpóreas: Despesas de Instalação... 770,64 770,64 Despesas de investigação e de desenvolvimento... Propriedade industrial

PLC Corretores Seguros SA Pág. 1 de 4 Imobilizado: ACTIVO AB AA AL AL Imobilizações incorpóreas: Despesas de Instalação... 770,64 770,64 Despesas de investigação e de desenvolvimento... Propriedade industrial

ANEXO I BALANCETE ANALÍTICO (MODELO)

") ANEXO I A) - DADOS CONTÁBEIS E FINANCEIROS I. Balancete Contábil BALANCETE ANALÍTICO (MODELO) Período: 01/xx/20xx a 31/xx/20xx CONTA 1 - ATIVO 1.1 - CIRCULANTE 1.1.01 - DISPONIBILIDADES 1.1.01.01 - FUNDO

ANEXO I A) - DADOS CONTÁBEIS E FINANCEIROS I. Balancete Contábil BALANCETE ANALÍTICO (MODELO) Período: 01/xx/20xx a 31/xx/20xx CONTA 1 - ATIVO 1.1 - CIRCULANTE 1.1.01 - DISPONIBILIDADES 1.1.01.01 - FUNDO

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

Demonstrações financeiras [1]

![Demonstrações financeiras [1]](/thumbs/39/19483828.jpg "Demonstrações financeiras [1]") Demonstrações financeiras 2014 [1] Plataforma Portuguesa das ONGD Demonstrações Financeiras Índice das demonstrações financeiras Balanço... 2 Demonstração dos Resultados... 3 Demonstração dos movimentos

Demonstrações financeiras 2014 [1] Plataforma Portuguesa das ONGD Demonstrações Financeiras Índice das demonstrações financeiras Balanço... 2 Demonstração dos Resultados... 3 Demonstração dos movimentos

Aequivalência patrimonial é um método

32 Fiscalidade A equivalência patrimonial eosimpostos diferidos A equivalência patrimonial e o método do custo têm particularidades que é conveniente ter em conta. Na aplicação dos métodos de contabilização

32 Fiscalidade A equivalência patrimonial eosimpostos diferidos A equivalência patrimonial e o método do custo têm particularidades que é conveniente ter em conta. Na aplicação dos métodos de contabilização

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS A Penafiel Verde, E.M. é uma empresa municipal, com sede em Penafiel, constituída em Maio de 2006 e que tem como actividades principais a gestão e exploração

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS A Penafiel Verde, E.M. é uma empresa municipal, com sede em Penafiel, constituída em Maio de 2006 e que tem como actividades principais a gestão e exploração

! " # $%&' (") *+)( *+)* , " # - %. " / 012 $ )"* *+)( 012+"4 "# *+)( 012 5"5 " 6! ! " '.! " 7 . % "' *+)( $%, % " ## *++* -. - ! $ ." )+#.

*+)( *+)* , # - %. / 012 $ )* *+)( 012+4 # *+)( 012 55 6! ! '.! 7 . % ' *+)( $%, % ## *++* -. - ! $ . )+#.") !! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

!! " # $%&' (") *+)( *+)*, " # %. " / 012 $ )"* *+)( 3 012+"4 "# *+)( 012 5"5 " 6!! " '.! " 7. % "' *+)(!, $%, % " ## *++*. 7! $." )+#. *+)*!! 28" *+)(. "' $%981!5": *+)(*+);!)5) *++**++

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2012 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2012 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

ACTIVO 31-12-2009 2008 VARIAÇÃO Ano de 2006 CAPITAL PRÓPRIO E PASSIVO 31-12-2009 2008 VARIAÇÃO

Imobilizado ACTIVO 31-12-2009 2008 VARIAÇÃO Ano de 2006 CAPITAL PRÓPRIO E PASSIVO 31-12-2009 2008 VARIAÇÃO Capital Próprio Imobilizações Incorpóreas 0,00 Capital 49.879,79 49.879,79 0,00 Imobilizações

Imobilizado ACTIVO 31-12-2009 2008 VARIAÇÃO Ano de 2006 CAPITAL PRÓPRIO E PASSIVO 31-12-2009 2008 VARIAÇÃO Capital Próprio Imobilizações Incorpóreas 0,00 Capital 49.879,79 49.879,79 0,00 Imobilizações

1.5. Sede da entidade-mãe Largo Cónego José Maria Gomes 4800-419 Guimarães Portugal.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS DO PERÍODO FINDO EM 31 DE DEZEMBRO DE 2011 (Montantes expressos em euros) 1. IDENTIFICAÇÃO DA ENTIDADE 1.1. Designação da Entidade Casfig Coordenação de âmbito social

CÓDIGO DE CONTAS DO SNC

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

CÓDIGO DE CONTAS DO SNC 1 MEIOS FINANCEIROS LÍQUIDOS 11 Caixa 12 Depósitos à ordem 13 Outros depósitos bancários 14 Outros instrumentos financeiros 141 Derivados 1411 Potencialmente favoráveis 1412 Potencialmente

Exame para Contabilista Certificado. Contabilidade Financeira Aprofundada. Duração: 2 horas

Nome: Nº do BI/ Passaporte Duração: 2 horas Leia atentamente as questões. Depois, coloque no quadradinho que fica na parte superior direito de cada questão, a alínea correspondente à melhor resposta. Se

Nome: Nº do BI/ Passaporte Duração: 2 horas Leia atentamente as questões. Depois, coloque no quadradinho que fica na parte superior direito de cada questão, a alínea correspondente à melhor resposta. Se

Balanço e análise setorial

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre. 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

Contabilidade Financeira Faculdade de Economia da Universidade Nova de Lisboa Ano Lectivo 2013/2014 1º Semestre 28 de NOVEMBRO de 2013 Duração da prova: 60 minutos 3º TESTE INTERMÉDIO NOME: NÚMERO: Atenção

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

1 ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO DE 2009 00. Introdução a) A firma Custódio A. Rodrigues, Lda., designada também por CORPOS Corretagem Portuguesa de Seguros, pessoa colectiva

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2013

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2013 EMPRESA: UNISEGUROS- CORRETORES DE SEGUROS, LDA SEDE: Rua de Castilho nº 65 2º Dto. Sala 10 Lisboa, Concelho de Lisboa Nº CONTRIBUINTE

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS EM 31 DE DEZEMBRO DE 2013 EMPRESA: UNISEGUROS- CORRETORES DE SEGUROS, LDA SEDE: Rua de Castilho nº 65 2º Dto. Sala 10 Lisboa, Concelho de Lisboa Nº CONTRIBUINTE

CADERNO DE EXERCÍCIOS

CONTABILIDADE II CADERNO DE EXERCÍCIOS CONSOLIDAÇÃO DE CONTAS Ano Lectivo 2009/2010 Maio de 2010 EXERCÍCIO N º 1C A sociedade M possui 60% de voto da sociedade A, a qual possui, por sua vez, 40% de direitos

CONTABILIDADE II CADERNO DE EXERCÍCIOS CONSOLIDAÇÃO DE CONTAS Ano Lectivo 2009/2010 Maio de 2010 EXERCÍCIO N º 1C A sociedade M possui 60% de voto da sociedade A, a qual possui, por sua vez, 40% de direitos

COFINA, SGPS, S.A. Sociedade Aberta

COFINA, SGPS, S.A. Sociedade Aberta Sede: Rua do General Norton de Matos, 68, r/c Porto Pessoa Colectiva Número 502 293 225 Capital Social: 25.641.459 Euros Informação financeira do terceiro trimestre

COFINA, SGPS, S.A. Sociedade Aberta Sede: Rua do General Norton de Matos, 68, r/c Porto Pessoa Colectiva Número 502 293 225 Capital Social: 25.641.459 Euros Informação financeira do terceiro trimestre

Respostas a questões das IC s sobre a Linha de Crédito PME Investe II / QREN

Respostas a questões das IC s sobre a Linha de Crédito PME Investe II / QREN 1. Beneficiários 1.1. As regras de enquadramento que se aplicam às empresas são as correspondentes à da região onde se localiza

Respostas a questões das IC s sobre a Linha de Crédito PME Investe II / QREN 1. Beneficiários 1.1. As regras de enquadramento que se aplicam às empresas são as correspondentes à da região onde se localiza

Balancete Sintético Plano/Empresa: Consolidado/Consolidado

1 ATIVO 29.921.571,88 10.000.990,23-9.249.110,85 751.879,38 30.673.451,26 1.1 DISPONIVEL 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1 IMEDIATO 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1.1 BANCOS CONTA

1 ATIVO 29.921.571,88 10.000.990,23-9.249.110,85 751.879,38 30.673.451,26 1.1 DISPONIVEL 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1 IMEDIATO 3.786.238,93-3.785.758,69 480,24 480,24 1.1.1.1 BANCOS CONTA

Financiamento e Empreendedorismo Cultural

Financiamento e Empreendedorismo Cultural Instrumentos e Soluções de Investimento Porto, 2 de Julho 2009 Financiamento e Empreendedorismo Cultural 1 Programa Financiamentos ao Sector Cultural Soluções

Financiamento e Empreendedorismo Cultural Instrumentos e Soluções de Investimento Porto, 2 de Julho 2009 Financiamento e Empreendedorismo Cultural 1 Programa Financiamentos ao Sector Cultural Soluções

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2011 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS GOTE - SOCIEDADE DE MEDIAÇÃO DE SEGUROS, LDA ANO : 2011 ÍNDICE 1 - Identificação da entidade 1.1 Dados de identificação 2 - Referencial contabilístico de preparação das

ORIENTAÇÕES (2014/647/UE)

") 6.9.2014 L 267/9 ORIENTAÇÕES ORIENTAÇÃO DO BANCO CENTRAL EUROPEU de 3 de junho de 2014 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2014/21) (2014/647/UE) A COMISSÃO

6.9.2014 L 267/9 ORIENTAÇÕES ORIENTAÇÃO DO BANCO CENTRAL EUROPEU de 3 de junho de 2014 que altera a Orientação BCE/2013/23 relativa às estatísticas das finanças públicas (BCE/2014/21) (2014/647/UE) A COMISSÃO