Fiscal - ECF. Me. Fábio Luiz de Carvalho. Varginha-MG, 31.julho.2015

|

|

|

- Guilherme Correia Canedo

- 8 Há anos

- Visualizações:

Transcrição

1 Escrituração Contábil Fiscal - ECF Me. Fábio Luiz de Carvalho Varginha-MG, 31.julho.2015

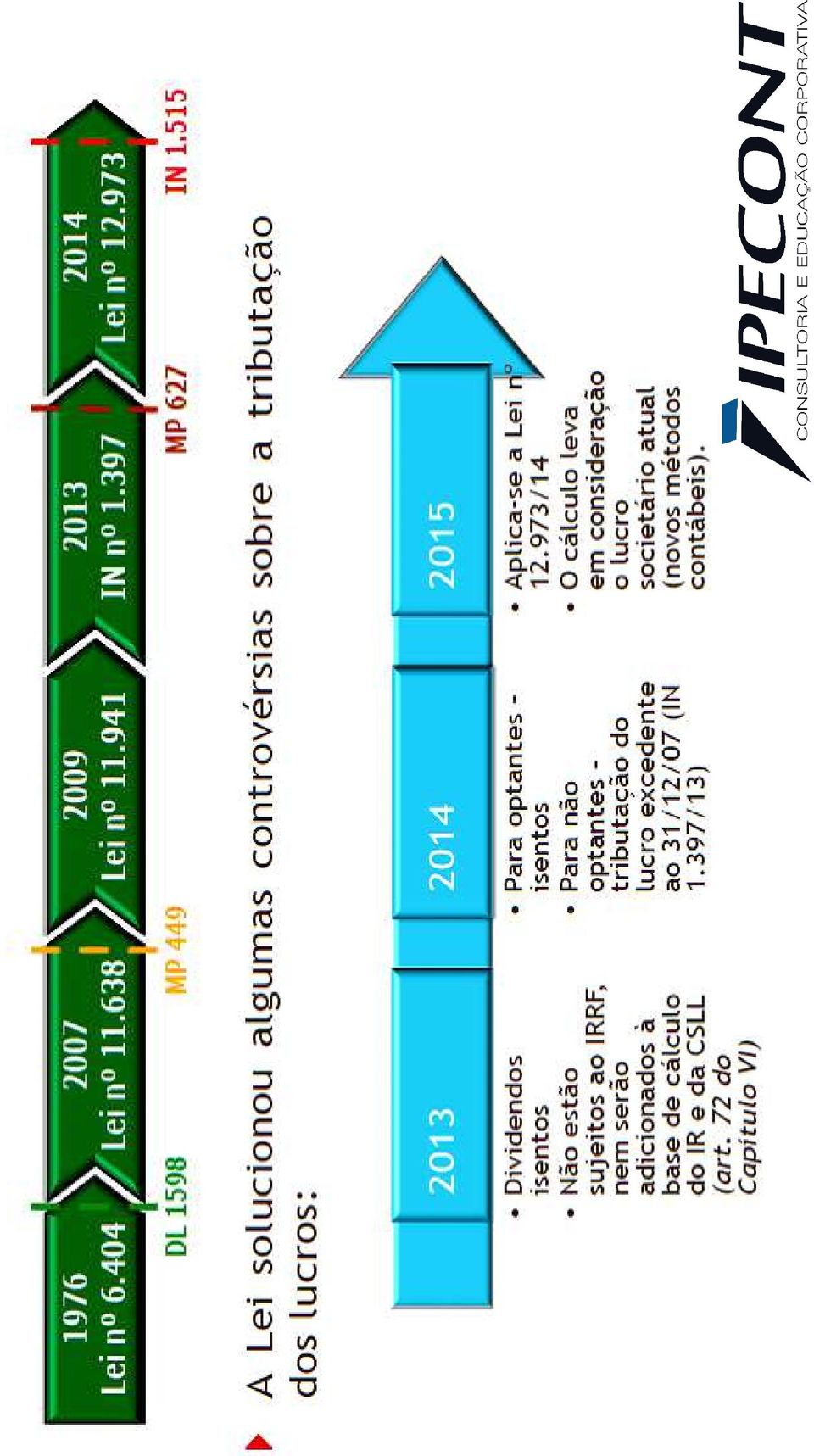

2 Causa & Efeito A Lei n /07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), estabeleceram novos critérios contábeis de escrituração e de elaboração das demonstrações contábeis, com vigência a partir de 2008, com o propósito de alinhar os padrões contábeis nacionais com os padrões internacionais de contabilidade propostos pelo International Accounting Satandards Board (IASB). Quando a contabilidade brasileira convergiu definitivamente para as International Financial Reporting Standards - IFRS

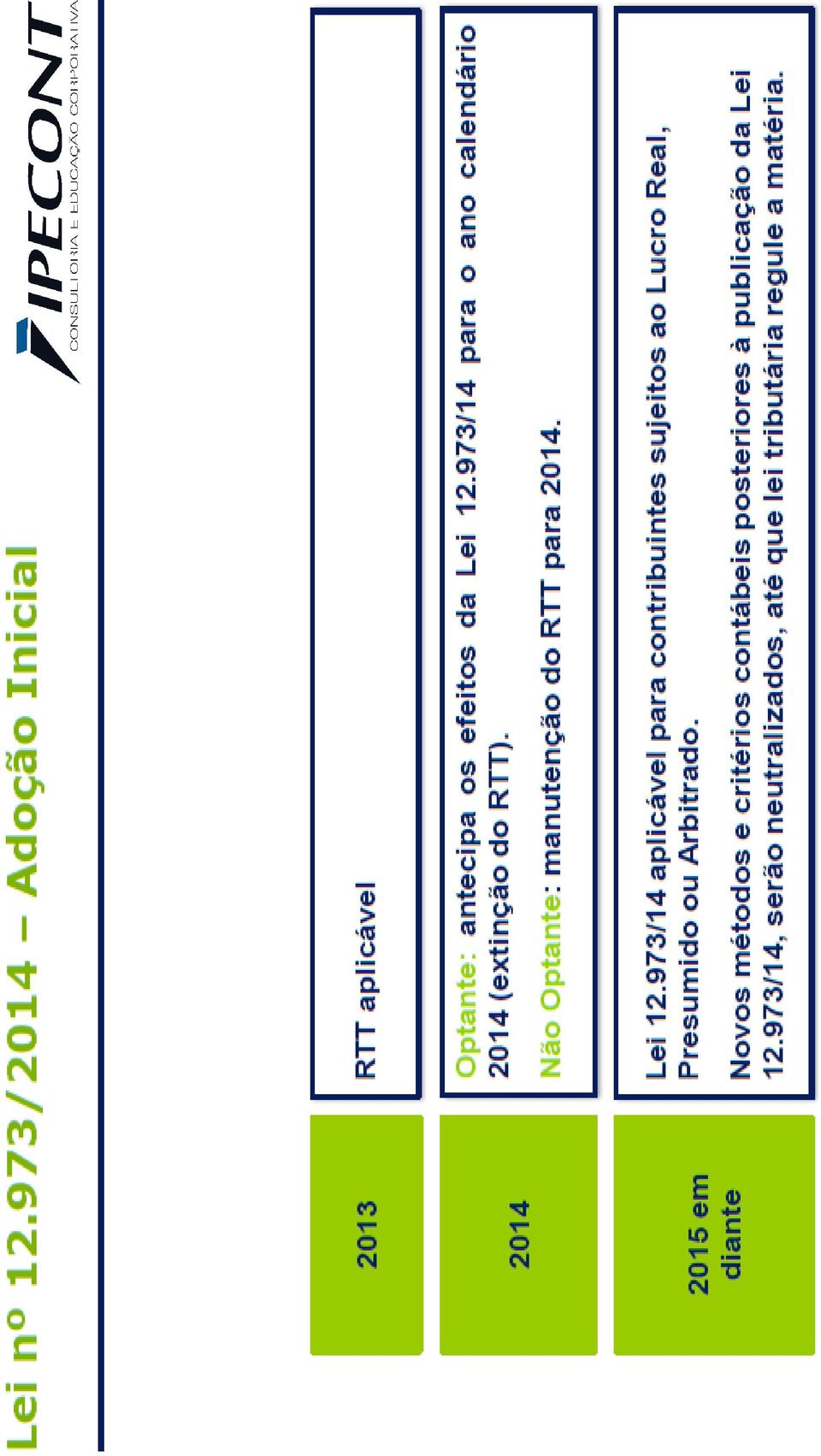

3 Causa & Efeito Além da eliminação das diferenças existentes entre as duas normas, essas proporcionaram, como efeito colateral, impactos na apuração de importantes tributos: IRPJ, CSLL e PIS/COFINS que foram amenizados (porém não eliminados) com a criação do Regime Tributário de Transição (RTT), que tem a finalidade de ajustar as bases de cálculo dos tributos de acordo com os critérios contábeis vigentes antes das Leis n /07. Esse Regime vigorou até 2013 garantindo a NEUTRALIDADE TRIBUTÁRIA da nova Lei contábil, com elaboração a elaboração do FCONT para ajustar a lucro tributável às normas vigentes em 2007, e permitir a RATREABILIDADE dos ajustes, porque o RIR/99 permaneceu o mesmo até então.

4 Causa & Efeito Em 2014 foi editada a Lei /14 para, então, estabelecer o RTD- Regime Definitivo de Tributação no sentido de garantir a RASTREABILIDADE das realizações dos ajustes até sua REALIZAÇÃO, porque o RIR/99 será aplicado para tributar apenas quando da REALIZAÇÃO do custo/despesa e da receita. Para isso, na implantação da LEI /14 as entidades devem separar os valores dos ajustes para atender as IFRS em SUBCONTAS. Essas subcontas foram regulamentadas pela IN 1.515/2014.

5

6 NOVO REGIME TRIBUTÁRIO Artigo 175 Demonstrativo das diferenças na adoção inicial A pessoa jurídica tributada com base no lucro real deverá elaborar demonstrativo das diferenças verificadas na data da adoção inicial entre os elementos do ativo, do passivo e do patrimônio líquido constante na contabilidade societária e no FCont. Tal demonstrativo será informado na ECF (Registro Y665)

7

8

9 IN RFB 1.493/2014:

10

11

12

13

14 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: RIR/99 e NBC até 2007 IMOBILIZADO Avaliado pelo custo histórico Reavaliações permitidas em contrapartida no PL (ajustes no lalur),. Depreciações: prazos de vida útil definidas pela RIR/99 (IN 161/98. IFRS Avaliado pelo Valor Justo: CPC 27, Lei /14, artigos 40, 54,55 Teste de recuperabilidade (impairment), CPC 01, L , art. 32 e 59. Depreciações: Vida útil estimada e revista anualmente, valor residual.

, CPC 01, L.12.973, art. 32 e 59.")

15 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: RIR/99 e NBC até 2007 IFRS ATIVO DIFERIDO Despesas pré-operacionais e préindustriais. Eram ativados no grupo do PERMENTE para amortização em, no mínimo 5 anos (60 meses) Gastos com pesquisas e desenvolvimento de produtos (podiam ser ativados ou levados a resultado) Levados a resultado do período em que ocorreram. Deverão ser adicionadas e controladas na parte B do lalur Deve-se separar o que é pesquisa (resultado) e o que é desenvolvimento para ser ativado (intangível).

Levados a resultado do período em que ocorreram.")

16 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: RIR/99 e NBC até 2007 IFRS LEASING FINANCEIRO Bem não ativado Contraprestação tratada como despesa/custo CPC 06, L , ART. 46 a 49, 55, 55 e 57 Ativado pelo Valor Presente Líquido Depreciado de acordo com o CPC 27 Despesas financeiras apropriadas pelo Regime de Competência

17 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: RIR/99 e NBC até 2007 IFRS DESPESAS/RECEITAS NÃO OPERACIONAIS (L.6.404/76) Não existe RESULTADO NÃO- Segregadas na DRE OPERACIONAL, L /07.

Não existe RESULTADO NÃO- Segregadas na DRE")

18 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: RIR/99 e NBC até 2007 VALOR PRESENTE LÍQUIDO Não existia Os ativos e passivos, quase sempre eram reconhecidos pelo valor futuro IFRS Os ativos e passivos relevantes devem ser trazidos a VPL na data do balanço (CPC 12), e os reflexos no resultado serão ajustados no lalur/lacs(bloco M da ECF). L /14, art. 2, 4, 5, 8, 10, 12, 48, 53, 54 e 55

. L 12.973/14, art.")

19 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: RIR/99 e NBC até 2007 IFRS REORGANIZAÇÕES SOCIETÁRIAS Fusão, Cisão, Incorporação, feitas a valor contábil Feitas a Valor Justo CPC 46 (com Laudo registrado na RFB ou em Cartório) e os critérios de realização, L , artigos 2, 6, 10, 13 a 17, 18, 26, 27, 35, 36, 44, 52, 54 a 56 e 69.

20 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: RIR/99 e NBC até 2007 IFRS DOAÇÕES E SUBVENÇÕES PARA INVESTIMENTO Creditava-se diretamente no PL pelo valor gasto na regularização do Ativo polêmica quanto a tributação do IRPJ, CSL,PIS/COFINS CPC 27, l , artigos 30, 54 e 55. Transita pelas contas de resultado e depois vai para RESERVA DE INCENTIVOS FISCAIS. L /14 regulamenta a não tributação da Reserva

21 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: RIR/99 e NBC até 2007 RECONHECIMENTO DA RECEITA Na emissão da Nota Fiscal (junto com o SPED FISCAL ICMS/IPI e PIS/COFINS) IFRS Na entrega do bem e do controle ao comprador CPC 30

22 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: RIR/99 e NBC até 2007 IFRS ESTOQUES Avaliado a custo histórico de aquisição ou produção (PEPS, CUSTO MÉDIO) ATIVO BIOLÓGICO idem Aplica-se o valor realizável Líquido (VALOR JUSTO) CPC 07 Aplica-se o VALOR JUSTO (AVJ) CPC 29

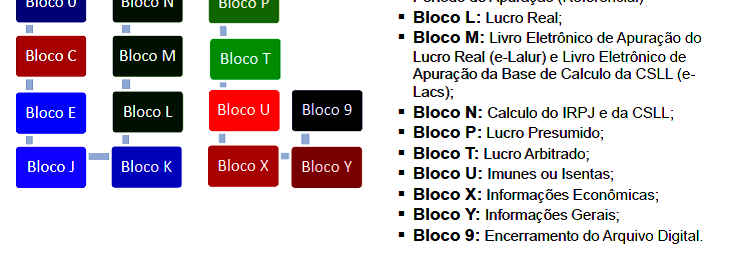

23 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: Além dos ajustes provenientes da convergência internacional das normas contábeis, ainda temos os ajustes das DESPESAS INDEDUTÍVEIS E DAS RECEITAS NÃO TRIBUTÁVEIS, tais como: Resultado da Equivalência Patrimonial (Ganho ou Perda) Provisão para Créditos de Liquidação Duvidosa e sua Reversão Multas Fiscais indedutíveis Despesas e custos incompatíveis com a atividade operacional da entidade Transfer Pricing Despesas com alimentação de sócios Brindes Doações indedutíveis Reversão de provisões que não sejam ingressos de novas receitas Compensação de prejuízos fiscais Etc, etc. Obs: Todos esses ajustes, e outros centos, estão elencados no Bloco M da ECF

24 PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA TRIBUTAÇÃO COM AS IFRS: Casos em que não se aplicam as subcontas: LEASING(DIFERENÇA ENTRE A CONTRAPRESTAÇÃO E A DEPRECIAÇÃO+DESP FINANCEIRA): parágrafo 7º do artigo 89 e artigo 172 DIFERENÇA DA TAXA DE DEPRECIAÇÃO DO IMOBILIZADO: será controlado no LALUR apenas. Existem ainda casos de ajustes no LALUR que não são contabilizados, como por exemplo os incentivos do PAT.

25 ECF PLANO DE CONTAS REFERENCIAL TÍTULOS E VALORES MOBILIÁRIOS - NÃO HEDGE - NO PAÍS Títulos para Negociação -Mensurados a Valor Justo Por Meio do Resultado (VJPR) - No País Contas que registram ativos financeiros, cuja contraparte ou ambiente negocial tenham sede ou domicílio no país,sobreosquaisháaintençãodenegociaçãonocurtoprazoouseamensuraçãopelovalorjustodiminuir ou eliminar alguma inconsistência de mensuração de acordo com a gestão financeira da empresa (fair value option) e ainda não estejam melhor classificados em outras contas mais específica, mesmo que extrapolem o conceito da Lei nº 6.385/76. Os derivativos utilizados como hedge devem ser registrados no grupo Contas que registram as diferenças positivas ou negativas, na data da adoção dos efeitos da Lei nº /2014, entre o valor do ativo mensurado de acordo as disposições da Lei nº 6.404/1976 e o valor mensurado pelos métodos e critérios vigentes em 31/12/2007(arts. 66/67, Lei nº /2014). Conforme Subconta Adoção Inicial - Valores disciplinado art. 169, 9ª, Instrução Normativa SRF nº 1.515/2014, cada subconta de adoção inicial deve Mobiliários Não Hedge -No País registrar individualmente a diferença de valor identificada em cada ativo. Apenas no caso da conta contábil que registra o ativo consolidar vários itens de mesma natureza, pode-se utilizar uma mesma subconta coletiva, desde que demonstre-os em razão auxiliar vinculado à ECD(art. 169, 6º, Instrução Normativa SRF nº 1.515/2014) Subconta - Ajuste a Valor Justo -Valores Mobiliários Não Hedge -No País Contas que registram os ajustes a valor justo positivos ou negativos efetuados sobre os ativos financeiros no país, inclusive decorrentes apenas de sua mensuração inicial ou efetuados nos objetos de hedge de valor justo. Os títulos para negociação e disponíveis para venda devem seguir a mensuração pelo valor justo até sua baixa. Referidos valores deverão ser computados na apuração Lucro Real quando da alienação ou baixa do ativo (arts. 49/50, Instrução Normativa SRF nº 1.515/2014, cujos detalhes sobre a contabilização estão descritos em seu Anexo I, exemplos 5/6). Apenas no caso da conta contábil que registra o ativo consolidar vários itens de mesma natureza, pode-se utilizar uma mesma subconta coletiva, desde que demonstre-os em razão auxiliar vinculado à ECD (art. 33, 3º, Instrução Normativa SRF nº 1.515/2014)

26 ECF PLANO DE CONTAS REFERENCIAL DUPLICATAS A RECEBER Duplicatas a Receber Operações com Partes Não Relacionadas - no País (-) Juros a Apropriar Decorrentes de Ajuste da Valor Presente (AVP) Duplicatas a Receber (-) Perdas Estimadas em Créditos de Liquidação Duvidosa -Duplicatas a Receber (-) Perdas por Redução ao Valor Recuperável (Impairment) - Duplicatas a Receber Subconta Adoção Inicial - Duplicatas a Receber

27 ECF PLANO DE CONTAS REFERENCIAL ESTOQUES ESTOQUES DE MERCADORIAS Mercadorias para Revenda (-) Perdas por Reduçãoao Valor Recuperável (Impairment) - Estoque Mercadorias Subconta - Ajuste a Valor Justo - Estoque Mercadorias

28 ECF PLANO DE CONTAS REFERENCIAL ESTOQUES - ATIVIDADE RURAL Produtos Agropecuários de Origem Animal Produtos Agropecuários de Origem Vegetal Insumos Agropecuários Outros Materiais - Atividade Rural (-) Perdas por Reduçãoao Valor Recuperável (Impairment)-Estoque Atividade Rural Subconta - Ajuste a Valor Justo - Estoque Atividade Rural ( - ) Subconta Ajuste a Valor Presente (AVP) - Estoque Atividade Rural Subconta Adoção Inicial - Estoques Atividade Rural

29 ECF PLANO DE CONTAS REFERENCIAL IMOBILIZADO AQUISIÇÃO Terrenos Edifícios e Construções (-) Depreciação Acumulada - Imobilizado (-) Perdas por Redução ao Valor Recuperável (Impairment)- Imobilizado Subconta Adoção Inicial - Imobilizado Subconta Adoção Inicial Depreciação Acumulada - Imobilizado IMOBILIZADO LEASING FINANCEIRO Veículos (-) Perdas por Redução ao Valor Recuperável (Impairment) - Imobilizado - Leasing Financeiro

30 ECF

31 Escrituração Contábil Fiscal - ECF

32

33

34 ECF o que deve constar? recuperação do plano de contas contábil e saldos das contas, para pessoas jurídicas obrigadas a entregar a Escrituração Contábil Digital (ECD) recuperação de saldos finais da ECF do período imediatamente anterior, quando aplicável associação das contas do plano de contas contábil recuperado da ECD com plano de contas referencial, definido pela Coordenação-Geral de Fiscalização por ADE detalhamento dos ajustes do lucro líquido na apuração do Lucro Real, mediante tabela de adições e exclusões definida pela Cofis, por meio de ADE detalhamento dos ajustes da base de cálculo da CSLL, mediante tabela de adições e exclusões definida no manual da ECD controle de todos os valores a excluir, adicionar ou compensar em exercícios subsequentes, inclusive prejuízo fiscal e base de cálculo negativa da CSLL registros, lançamentos e ajustes que forem necessários para a observância de legislação do IR e da CSLL, quando divergentes da escrituração comercial

35

36 Tela da ECF

37

38 Bloco M

39

40 Muito obrigado! Fábio Luiz de Carvalho,

Anexo ao Ato Declaratório Executivo Cofis n o XX/2015 Manual de Orientação do Leiaute da ECF Atualização: Fevereiro de 2015 CONTA

Seção 5. Anexos Seção 5.1. Planos de Contas Referenciais Seção 5.1.1. Lucro Real Seção 5.1.1.1. Contas Patrimoniais Seção 5.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação

Seção 5. Anexos Seção 5.1. Planos de Contas Referenciais Seção 5.1.1. Lucro Real Seção 5.1.1.1. Contas Patrimoniais Seção 5.1.1.1.1. L100A - PJ em Geral Código: Chave da linha. Ordem: Ordem de apresentação

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014. Lei 12.973/14 e IN RFB 1.515/14

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Adoção Inicial dos arts. 1º a 70 da Lei 12.973/2014 Lei 12.973/14 e IN RFB 1.515/14 Lei nº 12.973/2014 arts. 64 a 70 Adoção Inicial => procedimentos

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14. O que foi alterado na apuração do IRPJ?

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF LEI 12.973/14 O que foi alterado na apuração do IRPJ? Alberto Pinto DL 1598/77 LEI 12.973/14 Alterações Art 6º - Lucro real é o

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS)

") LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

LEI N 12.973/14 (IRPJ/CSLL/PIS-PASEP E COFINS) Miguel Silva RTD REGIME TRIBUTÁRIO DEFINITIVO (Vigência e Opção pela Antecipação de seus Efeitos) 1 Para efeito de determinação do IRPJ, CSLL, PIS-PASEP e

Elaborado e apresentado por:

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

A CONSTRUÇÃO CIVIL E AS REGRAS INTERNACIONAIS DE CONTABILIDADE - ALTERAÇÕES CONTÁBEIS E TRIBUTÁRIAS: LEIS 11.638/2007, 11.941/2009 e 12.973/2014 UMA VISÃO CONTÁBIL E TRIBUTÁRIA Elaborado e apresentado

Tributos sobre o Lucro Seção 29

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Instrução Normativa RFB nº 1.515/2014

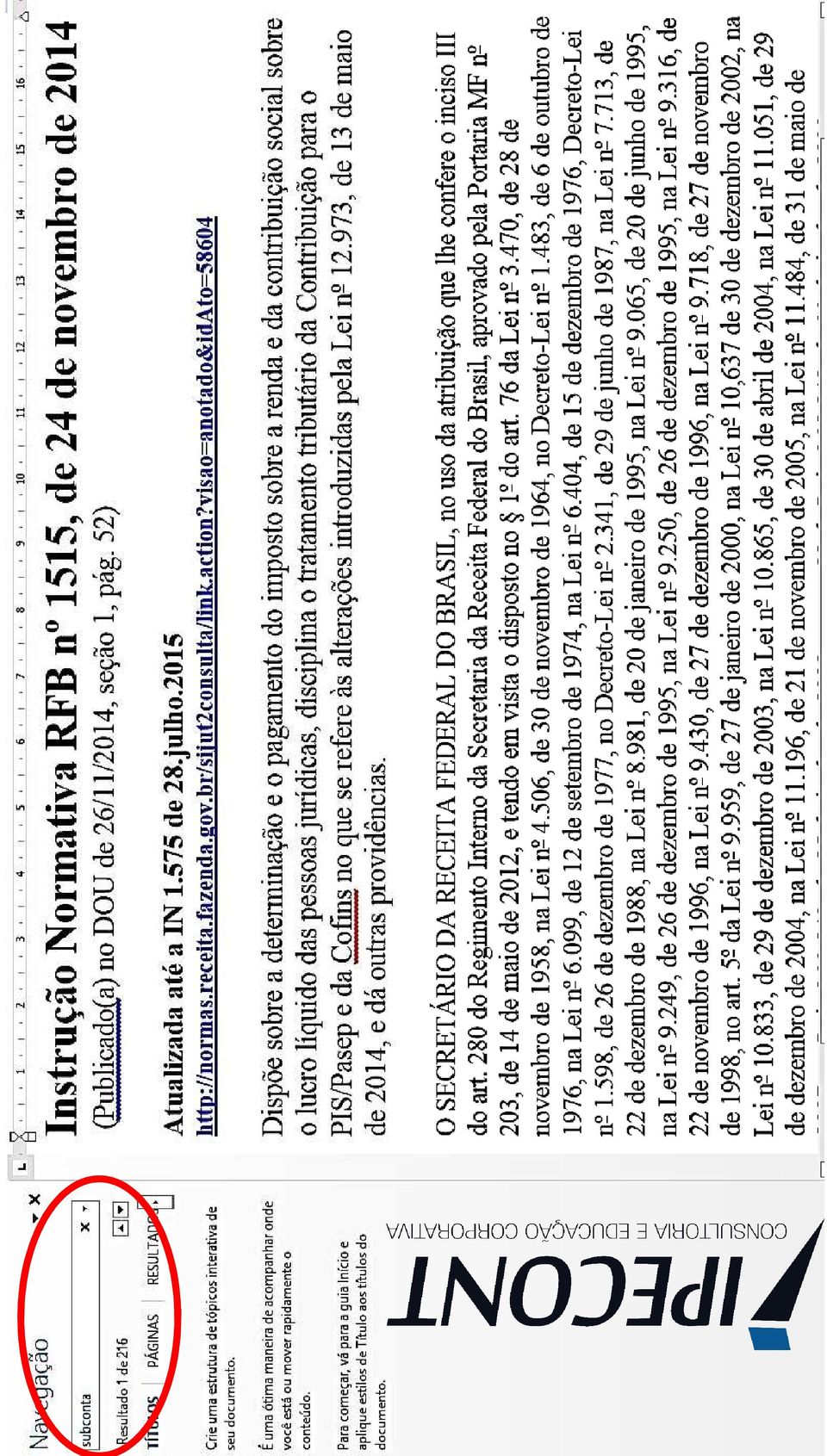

1 Instrução Normativa RFB nº 1.515/2014 Alterações na Legislação do IRPJ, CSLL, PIS, COFINS e Extinção do RTT Junho/2015 2 1. Introdução à IN RFB nº 1.515/2014 Dispõe sobre a determinação e o pagamento

1 Instrução Normativa RFB nº 1.515/2014 Alterações na Legislação do IRPJ, CSLL, PIS, COFINS e Extinção do RTT Junho/2015 2 1. Introdução à IN RFB nº 1.515/2014 Dispõe sobre a determinação e o pagamento

INSTRUÇÃO CVM Nº 469, DE 2 DE MAIO DE 2008

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

Dispõe sobre a aplicação da Lei nº 11.638, de 28 de dezembro de 2007. Altera as Instruções CVM n 247, de 27 de março de 1996 e 331, de 4 de abril de 2000. A PRESIDENTE DA COMISSÃO DE VALORES MOBILIÁRIOS

ABDE Associação Brasileira de Desenvolvimento

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

TAX ABDE Associação Brasileira de Desenvolvimento Ativo diferido de imposto de renda da pessoa jurídica e de contribuição social sobre o lucro líquido aspectos fiscais e contábeis Outubro de 2014 1. Noções

A LEI 12973 E OS NOVOS AJUSTES NA APURAÇÃO DO LUCRO REAL 16/08/2015 17:57 BLUMENAU/SC

CURRÍCULO DO PALESTRANTE Me. Marcos B. Rebello Mestre em Contabilidade/UFSC, Pós Graduado em Finanças, Auditoria e Controladoria/FGV, Graduado em Ciências Contábeis. Atua como consultor na adequação às

CURRÍCULO DO PALESTRANTE Me. Marcos B. Rebello Mestre em Contabilidade/UFSC, Pós Graduado em Finanças, Auditoria e Controladoria/FGV, Graduado em Ciências Contábeis. Atua como consultor na adequação às

ANEXO I UTILIZAÇÃO DE SUBCONTAS NA ADOÇÃO INICIAL, AJUSTE A VALOR PRESENTE E AVALIAÇÃO A VALOR JUSTO

ANEXO I UTILIZAÇÃO DE SUBCONTAS NA ADOÇÃO INICIAL, AJUSTE A VALOR PRESENTE E AVALIAÇÃO A VALOR JUSTO EXEMPLO 1 ADOÇÃO INICIAL - DIFERENÇA A SER ADICIONADA Arts. 163 e 164 - Aquisição de terreno em 02/02/2013

ANEXO I UTILIZAÇÃO DE SUBCONTAS NA ADOÇÃO INICIAL, AJUSTE A VALOR PRESENTE E AVALIAÇÃO A VALOR JUSTO EXEMPLO 1 ADOÇÃO INICIAL - DIFERENÇA A SER ADICIONADA Arts. 163 e 164 - Aquisição de terreno em 02/02/2013

IN RFB 1.515/14. Controle em subcontas distintas de que trata a Lei 12.973/14

IN RFB 1.515/14 Controle em subcontas distintas de que trata a Lei 12.973/14 Consultor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 ADOÇÃO INICIAL Opção pelo fim do RTT em 2014 (ir)retratável => 1499/14

IN RFB 1.515/14 Controle em subcontas distintas de que trata a Lei 12.973/14 Consultor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 ADOÇÃO INICIAL Opção pelo fim do RTT em 2014 (ir)retratável => 1499/14

Parecer Consultoria Tributária de Segmentos Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas 24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014.

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

Rotina CONOR/SUNOT/CGE n.º 028/2014 Rio de Janeiro, 24 de março de 2014. Trata a presente rotina dos procedimentos contábeis para registro dos Ajustes de Avaliação Patrimonial, objeto da Resolução CFC

E-LALUR e a extinção do Regime Tributário de Transição (RTT)

") E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

E-LALUR e a extinção do Regime Tributário de Transição (RTT) Setembro de 2012 Celso Pompeu Alcantara 1 Regime Tributário de Transição (RTT) Durante 2011/2012, ouvimos discussões sobre 4 diferentes cenários:

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Operações de Combinações de Negócios e Ágio

Operações de Combinações de Negócios e Ágio Tema: Operações de Combinações de Negócios e Ágio (Participações em Coligadas e Controladas ) Fonte: IN RFB Nº 1.515/14 Desdobramento do Custo de Aquisição com

Operações de Combinações de Negócios e Ágio Tema: Operações de Combinações de Negócios e Ágio (Participações em Coligadas e Controladas ) Fonte: IN RFB Nº 1.515/14 Desdobramento do Custo de Aquisição com

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014 Contexto Atual Contexto atual Fiscal X societário 1 2 3 4 Institui o balanço fiscal Tributa dividendos distribuídos em excesso em relação

www.pwc.com Lei 12.973/2014 Junho, 2014 São Paulo Maio de 2014 Contexto Atual Contexto atual Fiscal X societário 1 2 3 4 Institui o balanço fiscal Tributa dividendos distribuídos em excesso em relação

Principais Aspectos da Regulação da Lei 12.973/14

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

Principais Aspectos da Regulação da Lei 12.973/14 pela IN 1.515/14 Julio Chamarelli Sócio de Consultoria Tributária da KPMG jcepeda@kpmg.com.br Sergio André Rocha Professor Adjunto de Direito Financeiro

Parecer Consultoria Tributária Segmentos Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Normas Contábeis ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado 13/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

Instrução Normativa RFB nº 1.397, de 16 de setembro de 2013 DOU de 17.9.2013 Dispõe sobre o Regime Tributário de Transição (RTT) instituído pelo art. 15 da Lei nº 11.941, de 27 de maio de 2009. O SECRETÁRIO

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09)

") INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

INSTRUÇÃO NORMATIVA Nº 949, DE 16 DE JUNHO DE 2009 (DOU DE 17.06.09) Regulamenta o Regime Tributário de Transição (RTT), institui o Controle Fiscal Contábil de Transição (FCONT) e dá outras providências.

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE

AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE") SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

SEMINÁRIO ABRASCA A NOVA LEGISLAÇÃO TRIBUTÁRIA (LEI 12.973/14) AJUSTE A VALOR JUSTO E AJUSTE A VALOR PRESENTE Considerações gerais Tratamento tributário e suas restrições Ajuste a Valor Presente AVP Ajuste

LEI 12.973/2014 PRINCIPAIS IMPACTOS PRÁTICOS. Palestrante Luciano Perrone

LEI 12.973/2014 PRINCIPAIS IMPACTOS PRÁTICOS Palestrante Luciano Perrone Você bem preparado para o futuro da profissão. SINDCONT-SP Lei 12.973/14 - CEPAEC; Planejamento 'SINDCONT-SP - Comunicação - Fernanda

LEI 12.973/2014 PRINCIPAIS IMPACTOS PRÁTICOS Palestrante Luciano Perrone Você bem preparado para o futuro da profissão. SINDCONT-SP Lei 12.973/14 - CEPAEC; Planejamento 'SINDCONT-SP - Comunicação - Fernanda

PLANO DE CONTAS REFERENCIAL ECD-ECF EMPRESAS EM GERAL (L100A)- CONTAS PATRIMONIAS (Dt.Inicio: 01/01/14) Número Conta Descrição (Nome da Conta) Ord

- CONTAS PATRIMONIAS (Dt.Inicio: 01/01/14) Número Conta Descrição (Nome da Conta) Ord") PLANO DE CONTAS REFERENCIAL ECD-ECF EMPRESAS EM GERAL (L100A)- CONTAS PATRIMONIAS (Dt.Inicio: 01/01/14) Número Conta Descrição (Nome da Conta) Ord TipoConta SuperiorGrau Nat 1 ATIVO 1 S 1 1 1.01 ATIVO

PLANO DE CONTAS REFERENCIAL ECD-ECF EMPRESAS EM GERAL (L100A)- CONTAS PATRIMONIAS (Dt.Inicio: 01/01/14) Número Conta Descrição (Nome da Conta) Ord TipoConta SuperiorGrau Nat 1 ATIVO 1 S 1 1 1.01 ATIVO

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

Resolução CFC nº 1.159, de 13/02/2009 DOU 1 de 04/03/2009 Aprova o Comunicado Técnico CT 01 que aborda como os ajustes das novas práticas contábeis adotadas no Brasil trazidas pela Lei nº 11.638/07 e MP

Resolução CFC nº 1.159, de 13/02/2009 DOU 1 de 04/03/2009 Aprova o Comunicado Técnico CT 01 que aborda como os ajustes das novas práticas contábeis adotadas no Brasil trazidas pela Lei nº 11.638/07 e MP

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE Receita Federal do Brasil 13/11/12 1 Ágio: Decreto-Lei nº 1.598/77 CPC 15 e 18 a) Ágio ou deságio

Ágio Contábil e Fiscal Aspectos Relevantes e Polêmicos Ricardo Antonio Carvalho Barbosa DRJ/Fortaleza/CE Receita Federal do Brasil 13/11/12 1 Ágio: Decreto-Lei nº 1.598/77 CPC 15 e 18 a) Ágio ou deságio

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

Instrução Normativa RFB n 1.353/13 MAIO DE 2.013 PRINCIPAIS CONSIDERAÇÕES O Art. 1 da IN RFB n 1353/13 instituiu a Escrituração Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT. Claudio Yano 20 de maio de 2014

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

Mesa de Debates CRC/RJ Lei 12.973/2014 e o novo regime tributário pós RTT Claudio Yano 20 de maio de 2014 DIPJ 2014 Prazo de entrega Programa Gerador aprovado pela IN RFB 1.463/14; Prazo para entrega:

AGENTE E ESCRIVÃO DA POLÍCIA FEDERAL Disciplina: Contabilidade Prof.: Adelino Data: 07/12/2008

Alterações da Lei 6404/76 Lei 11638 de 28 de dezembro de 2007 Lei 11638/07 que altera a Lei 6404/76 Art. 1o Os arts. 176 a 179, 181 a 184, 187, 188, 197, 199, 226 e 248 da Lei no 6.404, de 15 de dezembro

Alterações da Lei 6404/76 Lei 11638 de 28 de dezembro de 2007 Lei 11638/07 que altera a Lei 6404/76 Art. 1o Os arts. 176 a 179, 181 a 184, 187, 188, 197, 199, 226 e 248 da Lei no 6.404, de 15 de dezembro

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Page 1 of 7 Instrução Normativa SRF nº 213, de 7 de outubro de 2002 DOU de 8.10.2002 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2012 Capitulo IX - Resultados não operacionais 2013 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ASSUNTOS CONTÁBEIS EXEMPLOS DE APURAÇÃO DO IRPJ - LUCRO REAL. Balancete encerrado em 31.08.2007

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@superavitcontabil@com.br MSN: superavit.contabil@hotmail.com SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@superavitcontabil@com.br MSN: superavit.contabil@hotmail.com SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

IFRS EM DEBATE: Aspectos gerais do CPC da Pequena e Média Empresa outubro/2010 1 SIMPLIFICAÇÃO DOS PRONUNCIAMENTOS: Pronunciamento CPC PME - Contabilidade para Pequenas e Médias Empresas (225 páginas)

Lei 12.973/2014 Receita Bruta

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

Lei 12.973/2014 Lei 12.973/2014 Receita Bruta Receita Bruta Produto da venda de bens Receita Bruta (art. 12, DL nº 1.598/1977) Preço da prestação de serviços Resultado auferido nas operações de conta alheia

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 12 Ajuste a Valor Presente.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS - CPC CPC 12 Ajuste a Valor Presente. Estabelece a obrigatoriedade do ajuste a valor presente nos realizáveis e exigíveis a longo prazo e, no caso de efeito relevante,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de 15 de dezembro de 1976, e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.638, DE 28 DEZEMBRO DE 2007. Mensagem de veto Altera e revoga dispositivos da Lei n o 6.404, de 15 de dezembro de 1976, e

ALTERAÇÕES DA LEI DAS SOCIEDADES POR AÇÕES MARCELO CAVALCANTI ALMEIDA

ALTERAÇÕES DA LEI DAS SOCIEDADES POR AÇÕES MARCELO CAVALCANTI ALMEIDA Sócio da Deloitte e autor de livros da Editora Atlas 1 EVOLUÇÃO Instrução CVM n 457/07 Demonstrações financeiras consolidadas a partir

ALTERAÇÕES DA LEI DAS SOCIEDADES POR AÇÕES MARCELO CAVALCANTI ALMEIDA Sócio da Deloitte e autor de livros da Editora Atlas 1 EVOLUÇÃO Instrução CVM n 457/07 Demonstrações financeiras consolidadas a partir

Parecer Consultoria Tributária de Segmentos Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas custo atribuído.

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas custo atribuído. 02/04/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Adoção Inicial a Lei nº 12.973/2014 contabilização mantida em subcontas custo atribuído. 02/04/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Ajuste a Valor Presente e Ajuste a Valor Justo

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

Ajuste a Valor Presente e Ajuste a Valor Justo Roberto Haddad Ajuste a Valor Presente (AVP) Ativo decorrente de operações de longo prazo (Art. 3º) Os valores decorrentes do ajuste a valor presente, do

Medida Provisória 627/13 Giancarlo Matarazzo

Medida Provisória 627/13 Giancarlo Matarazzo 2 de Dezembro de 2013 1 Evolução Histórica Introdução no Brasil de regras contábeis compatíveis com os padrões internacionais de contabilidade IFRS Essência

Medida Provisória 627/13 Giancarlo Matarazzo 2 de Dezembro de 2013 1 Evolução Histórica Introdução no Brasil de regras contábeis compatíveis com os padrões internacionais de contabilidade IFRS Essência

Parecer Consultoria Tributária Segmentos MP627 Alterações Fiscais sobre o Ajuste a Valor Presente

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

11/03/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 4 3. Análise da Legislação... 5 a. Ajuste a Valor Presente no Contas a Receber... 5 b. Ajuste

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

13/05/2015. Lei n 12.973/2014 e seus impactos na ECF

Lei n 12.973/2014 e seus impactos na ECF PROFESSOR: FELLIPE GUERRA PALESTRANTE: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão Técnica SPED do CRC/CE. Professor

Lei n 12.973/2014 e seus impactos na ECF PROFESSOR: FELLIPE GUERRA PALESTRANTE: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão Técnica SPED do CRC/CE. Professor

Marcos Vinicius Neder

Marcos Vinicius Neder Nova regramento para o ágio Apuração do Lucro Real com base no lucro societário após ajustes definidos em lei Enumeração dos ajustes baseada na neutralização dos efeitos de alguns

Marcos Vinicius Neder Nova regramento para o ágio Apuração do Lucro Real com base no lucro societário após ajustes definidos em lei Enumeração dos ajustes baseada na neutralização dos efeitos de alguns

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

BRITCHAM RIO AGIO NA AQUISICAO DE INVESTIMENTOS LEI 11638

BRITCHAM RIO 2009 AGIO NA AQUISICAO DE INVESTIMENTOS LEI 11638 JUSTIFICATIVAS DO TEMA Permanente movimento de concentração Aumento da Relevância dos Intangíveis Convergência/Harmonização/Unificação de

BRITCHAM RIO 2009 AGIO NA AQUISICAO DE INVESTIMENTOS LEI 11638 JUSTIFICATIVAS DO TEMA Permanente movimento de concentração Aumento da Relevância dos Intangíveis Convergência/Harmonização/Unificação de

Parecer Consultoria Tributária Segmentos Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Demonstrativo de Preço de transferência - Transfer Pricing consolidado na matriz 18/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

EQUIVALÊNCIA PATRIMONIAL

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

EQUIVALÊNCIA PATRIMONIAL A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Ajustes de Avaliação Patrimonial.

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

Ajustes de Avaliação Patrimonial. (Lei 6.404/76, art. 178 2 ) Prof. MSc. Wilson Alberto Zappa Hoog i Resumo: Apresentamos um breve comentário sobre a conta Ajustes de Avaliação Patrimonial, criada pela

REORGANIZAÇÃO SOCIETÁRIA

1 REORGANIZAÇÃO SOCIETÁRIA PARA SE FALAR EM REORGANIZAÇÃO SOCIETÁRIA (INCORPORAÇÃO, FUSÃO OU CISÃO DE SODIEDADES) EXISTE A NECESSIDADE DE TER UM PERFEITO ENTENDIMENTO DO CONCEITO DE COMO SE DESDOBRA A

1 REORGANIZAÇÃO SOCIETÁRIA PARA SE FALAR EM REORGANIZAÇÃO SOCIETÁRIA (INCORPORAÇÃO, FUSÃO OU CISÃO DE SODIEDADES) EXISTE A NECESSIDADE DE TER UM PERFEITO ENTENDIMENTO DO CONCEITO DE COMO SE DESDOBRA A

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

ECF - PLANO REFERENCIAL - VERSAO 8 - TABELA - PJ em Geral

ECF - PLANO REFERENCIAL - VERSAO 8 - TABELA - PJ em Geral 1 ATIVO 1.01 ATIVO CIRCULANTE 1.01.01 DISPONIBILIDADES 1.01.01.01 CAIXA GERAL 1.01.01.01.01 Caixa Matriz 1.01.01.01.02 Caixa Filiais 1.01.01.02

ECF - PLANO REFERENCIAL - VERSAO 8 - TABELA - PJ em Geral 1 ATIVO 1.01 ATIVO CIRCULANTE 1.01.01 DISPONIBILIDADES 1.01.01.01 CAIXA GERAL 1.01.01.01.01 Caixa Matriz 1.01.01.01.02 Caixa Filiais 1.01.01.02

Critérios de Avaliação do Ativo Investimentos

Critérios de Avaliação do Ativo Investimentos 10.1 - Conceitos Norma da lei societária: III os investimentos em participação no capital social de outras sociedades, ressalvado o disposto nos artigos 248

Critérios de Avaliação do Ativo Investimentos 10.1 - Conceitos Norma da lei societária: III os investimentos em participação no capital social de outras sociedades, ressalvado o disposto nos artigos 248

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

LEI 12.973/2014 E SPED: ADAPTAÇÃO ÀS NOVAS OBRIGAÇÕES TRIBUTÁRIAS Visão geral dos impactos das novas evidenciações e diferenças de práticas contábeis advindas da IN 1.515. Subcontas. ECF e suas implicações.

Painel. Medida Provisória que extingue o RTT. CRC-RS Porto Alegre. Março de 2014

Painel Medida Provisória que extingue o RTT CRC-RS Porto Alegre Março de 2014 TAX Palestrantes KPMG Assessores Tributários Ltda. Altair Antonio Toledo Sócio Fone: (51) 3303-6006 e-mail: atoledo@kpmg.com.br

Painel Medida Provisória que extingue o RTT CRC-RS Porto Alegre Março de 2014 TAX Palestrantes KPMG Assessores Tributários Ltda. Altair Antonio Toledo Sócio Fone: (51) 3303-6006 e-mail: atoledo@kpmg.com.br

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA TÓPICO: LEGISLAÇÃO FISCAL CONCEITOS GERAIS LUCRO REAL CTN [art. 43]: Aquisição da Disponibilidade Econômica ou Jurídica de Renda* ou Proventos de qualquer natureza**.

IR: Fato Gerador CONTABILIDADE INTERMEDIÁRIA TÓPICO: LEGISLAÇÃO FISCAL CONCEITOS GERAIS LUCRO REAL CTN [art. 43]: Aquisição da Disponibilidade Econômica ou Jurídica de Renda* ou Proventos de qualquer natureza**.

LEI N 12.973/14 (CONVERSÃO DA MP N 627/13) ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL

ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL") LEI N 12.973/14 (CONVERSÃO DA MP N 627/13) ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL A Lei n 12.973/14, conversão da Medida Provisória n 627/13, traz importantes alterações à legislação tributária

LEI N 12.973/14 (CONVERSÃO DA MP N 627/13) ALTERAÇÕES RELEVANTES NA LEGISLAÇÃO TRIBUTÁRIA FEDERAL A Lei n 12.973/14, conversão da Medida Provisória n 627/13, traz importantes alterações à legislação tributária

Amortização de ágio ou deságio somente influenciará o resultado quando da alienação do investimento

Conheça o tratamento fiscal aplicável ao ágio e ao deságio apurados na aquisição dos investimentos avaliados pelo Método de Equivalência Patrimonial - MEP AVALIAÇÃO DE INVESTIMENTOS - Ágio ou Deságio na

Conheça o tratamento fiscal aplicável ao ágio e ao deságio apurados na aquisição dos investimentos avaliados pelo Método de Equivalência Patrimonial - MEP AVALIAÇÃO DE INVESTIMENTOS - Ágio ou Deságio na

CONSELHO REGIONAL CONTABILIDADE RIO GRANDE DO SUL PALESTRA

CONSELHO REGIONAL CONTABILIDADE RIO GRANDE DO SUL PALESTRA ATIVIDADE IMOBILIÁRIA Compra e Venda, Incorporação, Loteamento e Construção para Venda de Imóveis Aspectos Contábeis e Tributários Sergio Renato

CONSELHO REGIONAL CONTABILIDADE RIO GRANDE DO SUL PALESTRA ATIVIDADE IMOBILIÁRIA Compra e Venda, Incorporação, Loteamento e Construção para Venda de Imóveis Aspectos Contábeis e Tributários Sergio Renato

IRPJ - REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS

Page 1 of 14 IRPJ - REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS A Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8 º, admite a possibilidade de se avaliarem os ativos

Page 1 of 14 IRPJ - REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS A Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8 º, admite a possibilidade de se avaliarem os ativos

MARAFON & FRAGOSO ADVOGADOS. pmarafon@marafonadvogados.com.br Fone 11 3889 22 84

MARAFON & FRAGOSO ADVOGADOS pmarafon@marafonadvogados.com.br Fone 11 3889 22 84 NOVO TRATAMENTO DO ÁGIO/DESÁGIO ARTIGO 20 O CONTRIBUINTE QUE AVALIAR INVESTIMENTO PELO VALOR DE PATRIMÔNIO LÍQUIDO DEVERÁ,

MARAFON & FRAGOSO ADVOGADOS pmarafon@marafonadvogados.com.br Fone 11 3889 22 84 NOVO TRATAMENTO DO ÁGIO/DESÁGIO ARTIGO 20 O CONTRIBUINTE QUE AVALIAR INVESTIMENTO PELO VALOR DE PATRIMÔNIO LÍQUIDO DEVERÁ,

Parecer Normativo nº 1 de 29 de julho de 2011. DOU de 9.8.2011

Parecer Normativo nº 1 de 29 de julho de 2011 DOU de 9.8.2011 As diferenças no cálculo da depreciação de bens do ativo imobilizado decorrentes do disposto no 3º do art. 183 da Lei nº 6.404, de 1976, com

Parecer Normativo nº 1 de 29 de julho de 2011 DOU de 9.8.2011 As diferenças no cálculo da depreciação de bens do ativo imobilizado decorrentes do disposto no 3º do art. 183 da Lei nº 6.404, de 1976, com

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS

PROCEDIMENTOS") CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

CONTABILIDADE: DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS (DLPA) PROCEDIMENTOS SUMÁRIO 1. Considerações Iniciais 2. Demonstração de Lucros ou Prejuízos Acumulados (DLPA) na Lei das S.A. 3. Demonstração

A NOVA LEI CONTÁBIL DO BRASIL

A NOVA LEI CONTÁBIL DO BRASIL SR AUDITORES E CONSULTORES S/S LTDA João Alfredo de Souza Ramos-CRC-ES 2289 srauditores@terra.com.br / 27-4009-4666 1 OBJETIVOS: - Alinhar a contabilidade às Normas Internacionais

A NOVA LEI CONTÁBIL DO BRASIL SR AUDITORES E CONSULTORES S/S LTDA João Alfredo de Souza Ramos-CRC-ES 2289 srauditores@terra.com.br / 27-4009-4666 1 OBJETIVOS: - Alinhar a contabilidade às Normas Internacionais

ECF - escrituração contábil fiscal

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

ECF - escrituração contábil fiscal O que é a ECF? Escrituração Contábil Fiscal é uma nova obrigação do SPED Sistema Público de Escrituração Digital, que entrará em vigor em 2015 e nessa deverão ser informados

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL. Parte 3 Procedimento Contábil da Reavaliação

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

PROCESSO DE CONVERGÊNCIA DA CONTABILIDADE PÚBLICA MUNICIPAL Parte 3 Procedimento Contábil da Reavaliação Conforme comentado na parte 2, durante o período de transição da contabilidade municipal aos novos

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente.

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

ITG 2002: Os principais desafios na implementação das novas práticas na visão da Auditoria Independente. Evelyse Amorim Lourival Amorim Florianópolis, 11 de novembro de 2014 ITG 2002 Introdução e Principais

1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6. Considerações Finais.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ECF Escrituração Contábil Fiscal Aspectos gerais. Por: Luana Romaniuk. Em junho de 2015. SUMÁRIO 1. O que é ECF? 2. Obrigatoriedade; 3. Prazo de Entrega; 4. Informações e Estrutura; 5. Penalidades; 6.

ANO XXIV - 2013-4ª SEMANA DE MAIO DE 2013 BOLETIM INFORMARE Nº 21/2013

ANO XXIV - 2013-4ª SEMANA DE MAIO DE 2013 BOLETIM INFORMARE Nº 21/2013 ASSUNTOS CONTÁBEIS DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS APÓS AS LEIS NºS 11.638/2007 E 11.941/2009... Pág. 341 IMPOSTO DE RENDA PESSOA

ANO XXIV - 2013-4ª SEMANA DE MAIO DE 2013 BOLETIM INFORMARE Nº 21/2013 ASSUNTOS CONTÁBEIS DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS APÓS AS LEIS NºS 11.638/2007 E 11.941/2009... Pág. 341 IMPOSTO DE RENDA PESSOA

PALESTRA. A ECF e a Eficiência no Controle Fiscal

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

PALESTRA A ECF e a Eficiência no Controle Fiscal Palestrante: Ivo Ribeiro Viana Advogado, contabilista, especialista em direito tributário pela PUC-SP, MBE em gestão e controladoria pela FECAP-SP. Consultor

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NBC T 19.4 - Subvenção e Assistência Governamentais Pronunciamento Técnico CPC 07 José Félix de Souza Júnior Objetivo e Alcance Deve ser aplicado na contabilização e na divulgação de subvenção governamental

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

NOVAS REGRAS CONTÁBEIS PARA 2010 CONTINUAÇÃO DE PADRONIZAÇÃO INTERNACIONAL CONTÁBIL Ana Beatriz Nunes Barbosa Em 31.07.2009, a Comissão de Valores Mobiliários (CVM) aprovou mais cinco normas contábeis

Convergência aos Padrões Internacionais de Contabilidade

Convergência aos Padrões Internacionais de Contabilidade Com o objetivo de convergir aos padrões internacionais, a contabilidade brasileira foi alterada a partir de 01/01/2008 pelas Leis 11.638/2007 e

Convergência aos Padrões Internacionais de Contabilidade Com o objetivo de convergir aos padrões internacionais, a contabilidade brasileira foi alterada a partir de 01/01/2008 pelas Leis 11.638/2007 e

CONTABILIDADE INTERMEDIÁRIA

CONTABILIDADE INTERMEDIÁRIA TÓPICO: AJUSTES DE AVALIAÇÃO PATRIMONIAL E AJUSTES DE CONVERSÃO Patrimônio Líquido Após as alterações Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas

CONTABILIDADE INTERMEDIÁRIA TÓPICO: AJUSTES DE AVALIAÇÃO PATRIMONIAL E AJUSTES DE CONVERSÃO Patrimônio Líquido Após as alterações Capital Social Reservas de Capital Ajustes de Avaliação Patrimonial Reservas

DFP - Demonstrações Financeiras Padronizadas - 31/12/2012 - COMPANHIA DE BEBIDAS DAS AMÉRICAS-AMBEV Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Fundos de Investimento em Direitos Creditórios - FIDC. 2011 Deloitte Touche Tohmatsu. Todos os direitos reservados.

Fundos de Investimento em Direitos Creditórios - FIDC Agenda Objetivos da Instrução CVM n o 489 Cronograma de implantação Novos requerimentos da Instrução CVM n o 489 Principais desafios na implementação

Fundos de Investimento em Direitos Creditórios - FIDC Agenda Objetivos da Instrução CVM n o 489 Cronograma de implantação Novos requerimentos da Instrução CVM n o 489 Principais desafios na implementação

TributAção. Novembro de 2013 Edição Extraordinária. MP 627/13 Regime tributário com o fim do RTT

TributAção Novembro de 2013 Edição Extraordinária MP 627/13 Regime tributário com o fim do RTT Passados quase cinco anos da convergência das regras contábeis brasileiras ao padrão internacional contábil

TributAção Novembro de 2013 Edição Extraordinária MP 627/13 Regime tributário com o fim do RTT Passados quase cinco anos da convergência das regras contábeis brasileiras ao padrão internacional contábil

Sumário do Pronunciamento Técnico CPC 13

Sumário do Pronunciamento Técnico CPC 13 Adoção Inicial da Lei n o 11.638/07 e da Medida Provisória n o 449/08 Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas

Sumário do Pronunciamento Técnico CPC 13 Adoção Inicial da Lei n o 11.638/07 e da Medida Provisória n o 449/08 Observação: Este sumário, que não faz parte do Pronunciamento, está sendo apresentado apenas

ITR - Informações Trimestrais - 31/03/2015 - REIT SECURITIZADORA DE RECEBÍVEIS IMOBILIÁRIOS S/A Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 4 Demonstração do Resultado 5 Demonstração do Resultado Abrangente

IFRS PME Imobilizado e Arrendamento

IFRS PME Imobilizado e Arrendamento Luciano Perrone lucianoperrone@rptreinamento.com.br www.rptreinamento.com.br Julho de 2011 REFLEXÃO INICIAL Fonte: www.uol.com.br Fonte: www.uol.com.br Fonte: Portal

IFRS PME Imobilizado e Arrendamento Luciano Perrone lucianoperrone@rptreinamento.com.br www.rptreinamento.com.br Julho de 2011 REFLEXÃO INICIAL Fonte: www.uol.com.br Fonte: www.uol.com.br Fonte: Portal

Prezado(a) Concurseiro(a),

Concurseiro(a),") Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

ARQUIVO ATUALIZADO ATÉ 31/12/2013 Capitulo VI IRPJ - Lucro Real 2014

ARQUIVO ATUALIZADO ATÉ 31/12/2013 Capitulo VI IRPJ - Lucro Real 2014 001 O que se entende por lucro real e lucro tributável? Para fins da legislação do imposto de renda, a expressão lucro real significa

ARQUIVO ATUALIZADO ATÉ 31/12/2013 Capitulo VI IRPJ - Lucro Real 2014 001 O que se entende por lucro real e lucro tributável? Para fins da legislação do imposto de renda, a expressão lucro real significa

CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE

CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE Profs. Eliseu Martins e Ariovaldo dos Santos Apresentação e atualização: Pretextato Mello Contador (Modéstia à parte) 1 - Introdução Mudança de natureza

CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS DE CONTABILIDADE Profs. Eliseu Martins e Ariovaldo dos Santos Apresentação e atualização: Pretextato Mello Contador (Modéstia à parte) 1 - Introdução Mudança de natureza

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

Pontuação homologada para o PEPC - 2014

100 PORCENTO AUDIT 100 PORCENTO AUDIT AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL

100 PORCENTO AUDIT 100 PORCENTO AUDIT AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL AGF CONSULT. E TREIN. EMPRESARIAL

Comentários da prova ISS-SJC/SP Disciplina: Contabilidade Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova ISS-SJC/SP ANÁLISE DA PROVA DE CONTABILIDADE - ISS-SJC/SP Trago para vocês os comentários da prova do concurso de Auditor Tributário

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova ISS-SJC/SP ANÁLISE DA PROVA DE CONTABILIDADE - ISS-SJC/SP Trago para vocês os comentários da prova do concurso de Auditor Tributário

Notas Explicativas. Armando Madureira Borely armando.borely@globo.com

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Home page: www.crc.org.br - E-mail: cursos@crcrj.org.br Notas Explicativas Armando Madureira Borely armando.borely@globo.com (Rio de Janeiro)

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO Home page: www.crc.org.br - E-mail: cursos@crcrj.org.br Notas Explicativas Armando Madureira Borely armando.borely@globo.com (Rio de Janeiro)

IN RFB nº 1.515/14. Consolidação das alterações na legislação tributária promovidas pela Lei nº 12.973/2014. Belo Horizonte, 05.02.

0 IN RFB nº 1.515/14 Consolidação das alterações na legislação tributária promovidas pela Lei nº 12.973/2014 Belo Horizonte, 05.02.2015 Contexto Histórico-Legislativo 1976 Lei nº 6.404 2007 Lei nº 11.638

0 IN RFB nº 1.515/14 Consolidação das alterações na legislação tributária promovidas pela Lei nº 12.973/2014 Belo Horizonte, 05.02.2015 Contexto Histórico-Legislativo 1976 Lei nº 6.404 2007 Lei nº 11.638

Entidades de Incorporação Imobiliária. ria- Tratamento contábil e fiscal das transações com unidades imobiliárias.

Entidades de Incorporação Imobiliária ria- Tratamento contábil e fiscal das transações com unidades imobiliárias Agenda Atividades de compra e venda, loteamento, incorporação e construção de imóveis 1.Formação

Entidades de Incorporação Imobiliária ria- Tratamento contábil e fiscal das transações com unidades imobiliárias Agenda Atividades de compra e venda, loteamento, incorporação e construção de imóveis 1.Formação

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando

IFRS TESTE DE RECUPERABILIDADE CPC 01 / IAS 36 1 Visão geral O CPC 01 é a norma que trata do impairment de ativos ou, em outras palavras, da redução ao valor recuperável de ativos. Impairment ocorre quando