SIMPLES NACIONAL LC 128/08 VALDIR DONIZETE SEGATO

|

|

|

- Baltazar Regueira Minho

- 8 Há anos

- Visualizações:

Transcrição

1 SIMPLES NACIONAL LC 128/08 VALDIR DONIZETE SEGATO 1 Empresário Contábil, MBA em Contabilidade Empresarial pela PUC-SP, Delegado Regional do CRC-SP em Jundiai, Professor Universitário e de Pós-Graduação.

2 SIMPLES NACIONAL 2

3 Definição Regime tributário, simplificado e diferenciado Inclui a União, Estados e Municípios Incentiva a empresa a geração emprego Facilita o acesso aos mercados (exportação) e licitações Cria formas favorecidas de financiamentos, crédito, capitalização e associativismo Simplifica o registro e baixa de empresa 3

4 Principais Características Abrange os seguintes tributos: IRPJ, IPI, CSSL, COFINS, PIS, CONTRIBUIÇÃO PREVIDENCIÁRIA PATRONAL- CPP, ICMS e ISS. Apurar e recolher tributos mediante documento único DAS Apresentar declaração anual, única e simplificada de informações socioeconômicas e fiscais 4

5 Limites de Simples Nacional Microempresa (ME) é a sociedade empresária, a sociedade simples e o empresário (individual) que, no anocalendário anterior, auferiu receita bruta igual ou inferior a R$ ,00. Empresa de pequeno porte (EPP) é a sociedade empresária, a sociedade simples e o empresário (individual) que, no ano-calendário anterior, auferiu receita bruta superior a R$ ,00 e igual ou inferior a R$ ,00. 5

6 Condições para ingresso SN 6

7 Prazos da opção 7

8 Atenção à data da formalização PJ em início de atividade é aquela cujo tempo decorrido entre a data da abertura da matriz no CNPJ e a data da formalização da opção pelo Simples Nacional é menor ou igual a 180 dias. Vencido o prazo não há o que se falar em PJ em inicio de atividades. 8

9 9 Exemplo A PJ está obrigada à inscrição no Município e no Estado. A inscrição no Município foi deferida no dia 02/03/2009 e, no Estado, no dia 17/03/2009. Observe que a última inscrição deferida foi a do Estado, em 17/03/2009. A partir dessa data, 17/03/2009, conta-se, de acordo com as regras de contagem de prazo do Código Tributário Nacional, trinta dias. Portanto, o trigésimo dia, 16/04/2009, é o último dia para a pessoa jurídica em início de atividades formalizar a sua opção pelo Simples Nacional. Ficará prorrogado para o primeiro dia útil seguinte, se cair em dia que não há expediente administrativa

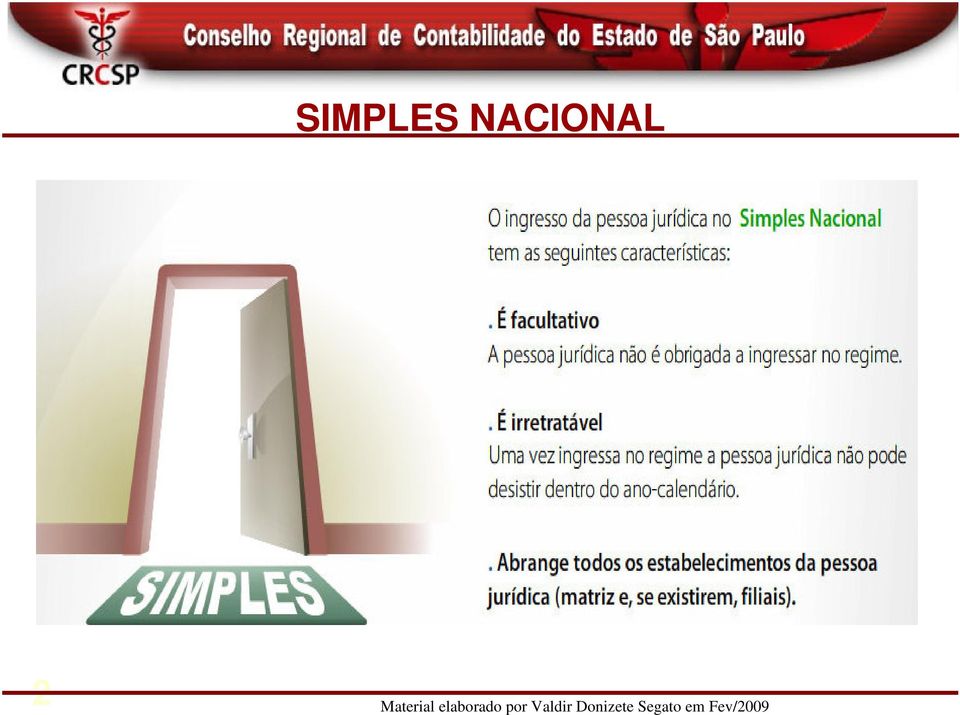

10 Efeitos da opção A pessoa jurídica que ingressou no Simples Nacional não terá a necessidade de formalizar opção a cada ano. O ingresso da pessoa jurídica no Simples Nacional se dá por prazo indeterminado, só saindo desse regime: por opção, por comunicação obrigatória, por exclusão de ofício ou por decisão judicial. 10

11 I. cujo capital participe outra PJ; que seja filial/sucursal/agencia no Pais - PJ com sede exterior II. III. IV. VEDAÇÕES: PARA O REGIME TRIBUTÁRIO de cujo capital participe PF que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos da LC 123/06, desde que a receita bruta ultrapasse o limite de R$ ,00 cujo titular ou sócio participe com mais de 10% do capital de outra empresa não beneficiada pela LC 123/06, desde que a receita bruta global ultrapasse R$ ,00 V. Cujo sócio ou titular seja administrador ou equiparado de outra PJ com fins lucrativos desde que a receita bruta global ultrapasse R$ ,00 11

12 VI.Constituída sob a forma de cooperativas, salvo as de consumo VII.Que participe do capital de outra PJ VIII.que exerça atividade de banco comercial, de investimentos, etc IX... X... XI.que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, etc XII.que tenha sócio domiciliado no exterior; XIII VEDAÇÕES: PARA O REGIME TRIBUTÁRIO

13 VEDAÇÕES: PARA O REGIME TRIBUTÁRIO XIV. que preste serviço de comunicação XV.que preste serviço de transporte intermunicipal e interestadual de passageiros; XVI.... XVII. que exerça atividade de importação ou fabricação de automóveis e motocicletas; XVIII.... XIX.... XX. que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios 13

14 VEDAÇÕES: PARA O REGIME TRIBUTÁRIO XXI. que realize cessão ou locação de mão-de-obra; XXII.que realize atividade de consultoria; XXIII.que se dedique ao loteamento e à incorporação de imóveis. Empresa e ou sócio que possua débito com o INSS, ou coma as Fazendas Públicas Federal, Estadual. Novo parcelamento: débitos vencidos até 30/06/2008 prazo para parcelamento até 20/fev/2009 Até 100 parcelas condicionados à opção pelo SN. 14

15 Respostas à algumas situções 1 - SÓCIO DE UMA ME OU EPP OPTANTE PELO SIMPLES NACIONAL PODE SER SÓCIO DE OUTRA ME OU EPP OPTANTE PELO SIMPLES NACIONAL? Depende da receita bruta global das duas empresas. A pessoa jurídica de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa optante pelo Simples Nacional, não poderá optar pelo Simples Nacional se a receita bruta global ultrapassar R$ ,00. Exemplo: José possui 50% das cotas da empresa José & João EPP Ltda cujo faturamento no ano-calendário de 2007 foi de R$ ,00. Em janeiro de 2008 José resolve abrir outra empresa, a José & Maria ME Ltda, com expectativa de faturamento para o ano-calendário de 2008 de R$ ,00. Enquanto a receita bruta global das duas empresas não ultrapassar o limite de R$ ,00, ambas poderão permanecer como optantes pelo Simples Nacional 15

16 Respostas à algumas situções 2 - SÓCIO DE UMA ME OU EPP OPTANTE PELO SIMPLES NACIONAL PODE SER SÓCIO DE OUTRA ME OU EPP NÃO OPTANTE PELO SIMPLES NACIONAL? Depende da receita bruta global das duas empresas, bem como da participação societária dos sócios. A pessoa jurídica cujo titular ou sócio participe com mais de 10% do capital de outra empresa não optante pelo Simples Nacional (e não beneficiada pela LC 123, de 2006) não poderá optar pelo Simples Nacional se a receita bruta global ultrapassar o limite de R$ ,00. Exemplo 1: Paula possui 25% das cotas da empresa Paula & Carolina EPP Ltda cujo faturamento no ano-calendário de 2007 foi de R$ ,00. Essa empresária decide entrar de sócia na empresa XYZ S.A., cujo faturamento no ano-calendário de 2007 foi de R$ 10 milhões. Ela adquiriu 1% dessa sociedade anônima. Como a participação em XYZ é menor do que 10%, mesmo com a receita bruta global ultrapassando o limite de R$ ,00, a empresa Paula & Carolina EPP Ltda pode permanecer no Simples Nacional. Exemplo 2: Paula possui 25% das cotas da empresa Paula & Carolina EPP Ltda cujo faturamento no ano-calendário de 2007 foi de R$ ,00. Essa empresária decide entrar de sócia na empresa WWW S.A., cujo faturamento no ano-calendário de 2007 foi de R$ 10 milhões. Ela adquiriu 20% dessa sociedade anônima. Como a participação em XYZ é maior do que 10% e a receita bruta global ultrapassa o limite de R$ ,00, a empresa Paula & Carolina EPP Ltda não pode permanecer no Simples Nacional. - 16

17 Respostas à algumas situções 3 - OPTANTE PELO SIMPLES NACIONAL POSSUI UM SÓCIO COM MENOS DE 10% DAS COTAS DA EMPRESA E ESTE SÓCIO TAMBÉM É ADMINISTRADOR (NÃO É SÓCIO) DE OUTRA EMPRESA COM FINS LUCRATIVOS NÃO OPTANTE. A RECEITA BRUTA GLOBAL DAS DUAS EMPRESAS SUPERA O LIMITE DE R$ ,00. ISSO PODE AFETAR O ENQUADRAMENTO DA EMPRESA OPTANTE PELO SIMPLES NACIONAL? Sim. A legislação não permite que seja considerada ME ou EPP, e conseqüentemente participe do Simples Nacional, a pessoa jurídica cujo titular ou um de seus sócios participe de outra pessoa jurídica com fins lucrativos na condição de administrador ou equiparado, quando a receita bruta global ultrapassa o limite R$ ,00. A previsão do inciso V do 4º da Lei Complementar nº 123, de 2006, não faz referência à quantidade de cotas de participação na ME ou EPP, mas tão-somente quanto à participação nessa outra ser na condição de administrador ou de função equiparada à de administrador. 17

18 Prazo de Resposta da RFB 18

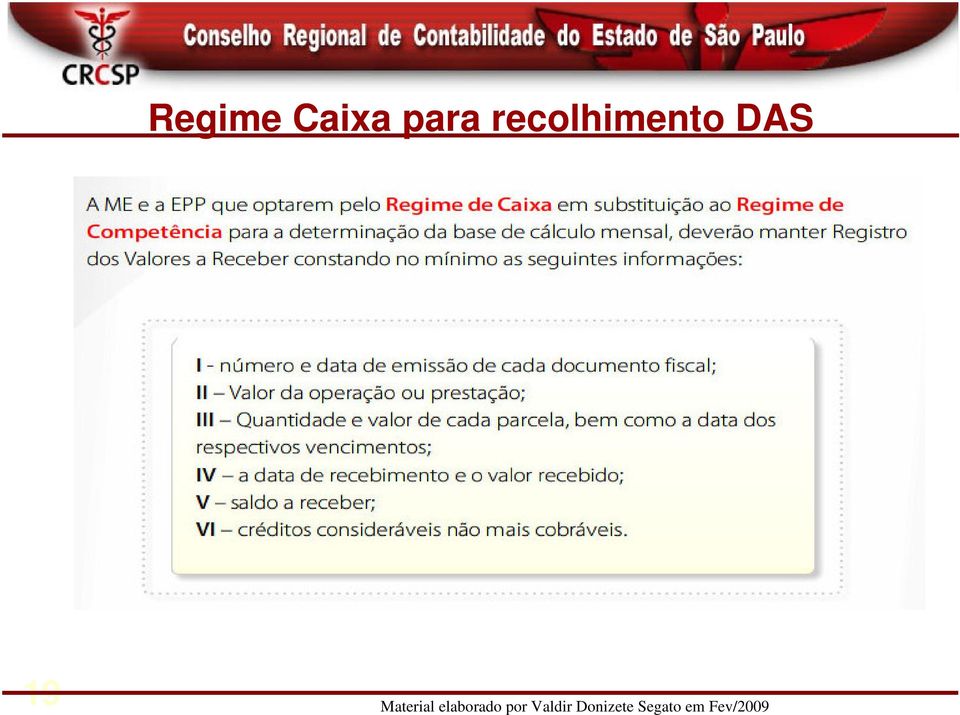

19 Regime Caixa para recolhimento DAS 19

20 TABELAS 5 Anexos : Natureza da Receita Anexo I comércio em geral inclui: ICMS + CPP Anexo II indústria inclui: ICMS + 0,5% IPI + CPP Mudanças nas Tabelas Anexo III serviços gerais (não listados) + serviços especificos (contabilidade por ex.) inclui ISS + CPP Anexo IV serviços específicos (construção civil + vigilancia + limpeza) inclui ISS e a CPP é devida à parte Anexo V Outros serviços específicos inclui CPP e ISS é devido a parte 20

inclui ISS + CPP Anexo IV serviços específicos (construção civil + vigilancia + limpeza) inclui ISS e a CPP")

21 Anexo III creche, pré-escola, ensino fundamental, línguas estrangeiras, etc agência de viagem e turismo; centro de formação de condutores passageiro e cargas; Novidades!!! serviços de instalação, de reparos e de manutenção em geral, usinagem, solda e tratamento e revestimento de metal escritórios de contabilidade ver disposto 22-B e 22-C do art

22 Escritórios Contábeis 22

23 Escritórios Contábeis 23

24 MEI 24

25 Anexo IV Construção de imóveis e obras de engenharia em geral; Execução de projetos e serviços de paisagismo, bem como decoração de interiores Serviço de vigilancia, limpeza ou conservação 25

26 Anexo V academias de dança, de capoeira, de ioga e de artes marciais, de atividades físicas, desportivas; elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos em estabelecimento do optante; licenciamento ou cessão de direito de uso de programas de computação; laboratórios de análises clínicas ou de patologia clínica; serviços de tomografia, diagnósticos médicos por imagem, registros gráficos, ressonância... serviços de prótese em geral. 26

27 Créditos ICMS PIS/COFINS as aquisições de mercadoria de PJ optante pelo SN, desde que destinados à comercialização ou industrialização, dão direito ao crédito de ICMS. Aliquota aplicável ao cálculo do crédito deverá ser informado no documento fiscal e corresponderá ao percentual previstos nos anexos I ou II, para a faixa de receita bruta que a PJ do SN estiver sujeita no mês anterior ao da operação. ADI-RFB 15/2007 autoriza tomada de créditos do PIS/COFINS pelos adquirentes de bens e serviços fornecidos por empresas do SN. 27

28 Registros e Escriturações 28

29 Registros e Escriturações 29

30 Adoção de Livros Casos Especiais 30

31 31

32 VEDAÇÕES: PARA O REGIME TRIBUTÁRIO 32 Material elaborado por Valdir Curso Donizete a distância Segato em Fev/2009 ON LINE

33 Muito Obrigado!!! 33

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

BOLETIM INFORMATIVO LEI COMPLEMENTAR 123/2006 SIMPLES NACIONAL SUPERSIMPLES

BOLETIM INFORMATIVO LEI COMPLEMENTAR 123/2006 SIMPLES NACIONAL SUPERSIMPLES O Simples Nacional é o regime de apuração instituído pela Lei Complementar nº 123 de 2006, destinado às empresas enquadradas

BOLETIM INFORMATIVO LEI COMPLEMENTAR 123/2006 SIMPLES NACIONAL SUPERSIMPLES O Simples Nacional é o regime de apuração instituído pela Lei Complementar nº 123 de 2006, destinado às empresas enquadradas

Objetivo SIMPLES NACIONAL 2015. Lucro Real. Outros Modelos de Tributação. Compreender como funciona o SIMPLES

Objetivo SIMPLES NACIONAL 2015 Vicente Sevilha Junior setembro/2014 Compreender como funciona o SIMPLES Entender quais atividades podem ou não optar pelo SIMPLES Analisar as tabelas e percentuais do SIMPLES

Objetivo SIMPLES NACIONAL 2015 Vicente Sevilha Junior setembro/2014 Compreender como funciona o SIMPLES Entender quais atividades podem ou não optar pelo SIMPLES Analisar as tabelas e percentuais do SIMPLES

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO SIMPLES NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO SIMPLES NACIONAL

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

SEÇÃO II DAS VEDAÇOES AO INGRESSO AO NACIONAL DAS ATIVIDADES PERMITIDAS A ADESÃO AO NACIONAL ART. 17 Parágrafo 1º - As vedações relativas a exercício das atividades previstas no caput não se aplica as

TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006. Até 180.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

... Informativo 0 Página 0 Ano 2015 TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006 Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em

... Informativo 0 Página 0 Ano 2015 TABELAS DE ALÍQUOTAS A PARTIR DE 2015 ANEXO I DA LEI COMPLEMENTAR 123, DE 14 12 2006 Alíquotas e Partilha do Simples Nacional Comércio Receita Bruta em 12 meses (em

MANUAL DE PREENCHIMENTO DO TERMO DE EXCLUSÃO DO SIMPLES NACIONAL

MANUAL DE PREENCHIMENTO DO TERMO DE EXCLUSÃO DO SIMPLES NACIONAL A pessoa jurídica, optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas

MANUAL DE PREENCHIMENTO DO TERMO DE EXCLUSÃO DO SIMPLES NACIONAL A pessoa jurídica, optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas

Estatuto Nacional da Microempresa e Empresa de Pequeno Porte Lei Complementar n.º 123/2006

Estatuto Nacional da Microempresa e Empresa de Pequeno Porte Lei Complementar n.º 123/2006 Baião & Filippin Advogados Associados Adv.: João Paulo de Mello Filippin Lei Complementar n.º 123/2006 Desburocratização;

Estatuto Nacional da Microempresa e Empresa de Pequeno Porte Lei Complementar n.º 123/2006 Baião & Filippin Advogados Associados Adv.: João Paulo de Mello Filippin Lei Complementar n.º 123/2006 Desburocratização;

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

SIMPLES NACIONAL. A partir de 01/07/2007 deixa de existir o Simples que conhecemos atualmente (Lei 9.317/96) e passa a Existir o Simples Nacional.

e passa a Existir o Simples Nacional.") SIMPLES NACIONAL Visando um esclarecimento a todos os nossos clientes, elaboramos a presente cartilha com o máximo de informações para auxiliar no entendimento do novo sistema de recolhimento de impostos.

SIMPLES NACIONAL Visando um esclarecimento a todos os nossos clientes, elaboramos a presente cartilha com o máximo de informações para auxiliar no entendimento do novo sistema de recolhimento de impostos.

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

Lei Geral da Micro e Pequena Empresa Empreendedor Individual

10/07 12/08 07/09 12/06 03/07 03/07 07/07 09/07 09/07 Sanção da Lei Geral da MPE (re)fundação da Frente Parlamentar da MPE Criação da subcomissão Permanente da MPE Entrada em vigor do Simples Nacional

10/07 12/08 07/09 12/06 03/07 03/07 07/07 09/07 09/07 Sanção da Lei Geral da MPE (re)fundação da Frente Parlamentar da MPE Criação da subcomissão Permanente da MPE Entrada em vigor do Simples Nacional

O SUPER SIMPLES E AS EMPRESAS DO RAMO DE SAÚDE José Alberto C. Muricy e. Colaboração: Daniel Queiroz Filho Outubro/2014

O SUPER SIMPLES E AS EMPRESAS DO RAMO DE SAÚDE José Alberto C. Muricy e Jorge Pereira de Souza Colaboração: Daniel Queiroz Filho Outubro/2014 PROGRAMA A INTRODUÇÃO DO SUPER SIMPLES PARA OS SERVIÇOS DE

O SUPER SIMPLES E AS EMPRESAS DO RAMO DE SAÚDE José Alberto C. Muricy e Jorge Pereira de Souza Colaboração: Daniel Queiroz Filho Outubro/2014 PROGRAMA A INTRODUÇÃO DO SUPER SIMPLES PARA OS SERVIÇOS DE

http://www2.camara.gov.br/internet/homeagencia/materias.html?pk=95334

http://www2.camara.gov.br/internet/homeagencia/materias.html?pk=95334 (Reprodução autorizada desde que contenha a assinatura 'Agência Câmara') Agência Câmara Tel. (61) 3216.1851/3216.1852 Fax. (61) 3216.1856

http://www2.camara.gov.br/internet/homeagencia/materias.html?pk=95334 (Reprodução autorizada desde que contenha a assinatura 'Agência Câmara') Agência Câmara Tel. (61) 3216.1851/3216.1852 Fax. (61) 3216.1856

SIMPLES NACIONAL 1. NOÇÕES GERAIS

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

SIMPLES NACIONAL 1. NOÇÕES GERAIS SIMPLES NACIONAL 1.1. O que é O Simples Nacional é um regime tributário diferenciado, simplificado e favorecido previsto na Lei Complementar nº 123, de 2006, aplicável

1. Qual o significado da sigla MEI? 2. Qual é a definição de MEI? 3. Quem pode se enquadrar como MEI?

FAQ -MEI 1. Qual o significado da sigla MEI? R: MEI é a sigla utilizada para Micro Empreendedor Individual 2. Qual é a definição de MEI? R: O MEI é o empresário individual a que se refere o art. 966 do

FAQ -MEI 1. Qual o significado da sigla MEI? R: MEI é a sigla utilizada para Micro Empreendedor Individual 2. Qual é a definição de MEI? R: O MEI é o empresário individual a que se refere o art. 966 do

III - de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal;

Guia do Supersimples ENQUADRAMENTO E RESTRIÇÕES I - Enquadramento e Restrições OSupersimples ou Simples Nacional, instituído pela Lei Complementar 123/06, que entrou em vigor no dia 1º de julho de 2007,

Guia do Supersimples ENQUADRAMENTO E RESTRIÇÕES I - Enquadramento e Restrições OSupersimples ou Simples Nacional, instituído pela Lei Complementar 123/06, que entrou em vigor no dia 1º de julho de 2007,

001) Quais serão os novos limites de enquadramento como ME ou EPP?

Quais serão os novos limites de enquadramento como ME ou EPP?") 001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

001) Quais serão os novos limites de enquadramento como ME ou EPP? Resposta: Microempresa - Será ME desde que aufira, em cada ano-calendário, receita bruta igual ou inferior a 360.000,00 (trezentos e sessenta

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

MANUAL Processo Simples Nacional

1. VISÃO GERAL 1.1 OBJETIVOS: Conforme combinação com a Equipe Teorema Joinville teríamos que criar uma tabela de Receitas, uma tabela com as alíquotas por faturamento com data inicial final de validade,

1. VISÃO GERAL 1.1 OBJETIVOS: Conforme combinação com a Equipe Teorema Joinville teríamos que criar uma tabela de Receitas, uma tabela com as alíquotas por faturamento com data inicial final de validade,

SIMPLES NACIONAL: INGRESSO E DESENQUADRAMENTO

Introdução. A) Sujeitos, Modos, Condições e Efeitos. B) Exclusões ou Impedimentos. C) Vedações. II) Desenquadramento. A) Modos. B) Causas. C) Efeitos. Conclusão. Introdução questionamentos. Quem pode ingressar?

Introdução. A) Sujeitos, Modos, Condições e Efeitos. B) Exclusões ou Impedimentos. C) Vedações. II) Desenquadramento. A) Modos. B) Causas. C) Efeitos. Conclusão. Introdução questionamentos. Quem pode ingressar?

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

SIMPLES NACIONAL. Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte.

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte. SIMPLES NACIONAL Estatuto Nacional da Microempresa e da Empresa de Pequeno

Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte. SIMPLES NACIONAL Estatuto Nacional da Microempresa e da Empresa de Pequeno

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

Regime Tributário Unificado e Simplificado

SUPER SIMPLES, uma abordagem para escolas de idiomas A partir de 1/7/07, estará em funcionamento o regime único de tributação, instituído pela Lei Complementar nº123, conhecida também como Super Simples

SUPER SIMPLES, uma abordagem para escolas de idiomas A partir de 1/7/07, estará em funcionamento o regime único de tributação, instituído pela Lei Complementar nº123, conhecida também como Super Simples

IV ENCONTRO DO SIMPLES NACIONAL FISCALIZAÇÃO

IV ENCONTRO DO SIMPLES NACIONAL FISCALIZAÇÃO PALESTRANTE: MIRIAM FEUERHARMEL SILVA Agosto/2011 Fiscalização - Legislação Resoluções CGSN 30,15,10,6, 5 e 51 LC 123/2006 e Alterações Fiscalização Fiscalização

IV ENCONTRO DO SIMPLES NACIONAL FISCALIZAÇÃO PALESTRANTE: MIRIAM FEUERHARMEL SILVA Agosto/2011 Fiscalização - Legislação Resoluções CGSN 30,15,10,6, 5 e 51 LC 123/2006 e Alterações Fiscalização Fiscalização

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

AVANÇOS NA IMPLEMENTAÇÃO E APRIMORAMENTO DA LEI GERAL DAS MPE

AVANÇOS NA IMPLEMENTAÇÃO E APRIMORAMENTO DA LEI GERAL DAS MPE O MICROEMPREENDEDOR INDIVIDUAL - MEI Seminário tripartite - OIT Políticas para superar a informalidade Maio/09 - Brasília - DF 12/08 07/09

AVANÇOS NA IMPLEMENTAÇÃO E APRIMORAMENTO DA LEI GERAL DAS MPE O MICROEMPREENDEDOR INDIVIDUAL - MEI Seminário tripartite - OIT Políticas para superar a informalidade Maio/09 - Brasília - DF 12/08 07/09

BREVE ANÁLISE SOBRE AS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 123 DE 2006 (LEI DO SIMPLES NACIONAL) PELO PROJETO DE LEI COMPLEMENTAR Nº 60 DE 2014

PELO PROJETO DE LEI COMPLEMENTAR Nº 60 DE 2014") BREVE ANÁLISE SOBRE AS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 123 DE 2006 (LEI DO SIMPLES NACIONAL) PELO PROJETO DE LEI COMPLEMENTAR Nº 60 DE 2014 (com ênfase nas sociedades prestadoras de serviços médicos)

BREVE ANÁLISE SOBRE AS ALTERAÇÕES DA LEI COMPLEMENTAR Nº 123 DE 2006 (LEI DO SIMPLES NACIONAL) PELO PROJETO DE LEI COMPLEMENTAR Nº 60 DE 2014 (com ênfase nas sociedades prestadoras de serviços médicos)

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 169 - Data 25 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇOS DE INSTALAÇÕES E MANUTENÇÃO DE SISTEMAS CENTRAIS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 169 - Data 25 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇOS DE INSTALAÇÕES E MANUTENÇÃO DE SISTEMAS CENTRAIS

Super Simples Indícios da Reforma Tributária Brasileira

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 205 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL INSTRUTOR DE CURSOS GERENCIAIS. A atividade de instrutor

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 205 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL INSTRUTOR DE CURSOS GERENCIAIS. A atividade de instrutor

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

em nome próprio, responde com a totalidade de seu patrimônio e é apenas equiparado a pessoa jurídica.

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

Participações Societárias no Simples Nacional

1 Participações Societárias no Simples Nacional 1. INTRODUÇÃO: Este tema tem sido objeto de constantes dúvidas de contribuintes e contabilistas no ato de abertura de novas empresas. O regime unificado

1 Participações Societárias no Simples Nacional 1. INTRODUÇÃO: Este tema tem sido objeto de constantes dúvidas de contribuintes e contabilistas no ato de abertura de novas empresas. O regime unificado

Planejamento Tributário Simples Nacional. Fabricio Oenning Pensamento Contábil

Planejamento Tributário Simples Nacional Fabricio Oenning Composição: Este treinamento está composto pelas seguintes aulas: Aula 1 Simples Nacional Aula 2 Lucro Real Aula 3 Lucro Presumido Nossa Agenda

Planejamento Tributário Simples Nacional Fabricio Oenning Composição: Este treinamento está composto pelas seguintes aulas: Aula 1 Simples Nacional Aula 2 Lucro Real Aula 3 Lucro Presumido Nossa Agenda

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

COMITÊ GESTOR PROROGA PRAZO DA COMPETÊNCIA 12/2008 E REGULAMENTA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 128/2008

COMITÊ GESTOR PROROGA PRAZO DA COMPETÊNCIA 12/2008 E REGULAMENTA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 128/2008 O Comitê Gestor do Simples Nacional (CGSN) publicou resoluções que prorrogam o prazo da competência

COMITÊ GESTOR PROROGA PRAZO DA COMPETÊNCIA 12/2008 E REGULAMENTA DISPOSITIVOS DA LEI COMPLEMENTAR Nº 128/2008 O Comitê Gestor do Simples Nacional (CGSN) publicou resoluções que prorrogam o prazo da competência

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

AULA 03 SOCIEDADE EFEITOS DA PERSONIFICAÇÃO PERSONALIDADE JURÍDICA PRÓPRIA SOCIEDADE X SÓCIO B SÓCIO A EMPREGADO C.CORRENTE EFEITOS LEASING CREDORES

PERSONALIDADE JURÍDICA PRÓPRIA AULA 03 3.1 S X SÓCIO A SÓCIO B EFEITOS DA PERSONIFICAÇÃO SÓCIO A EMPREGADO C.CORRENTE LEASING NACIONALIDADE NOME EMPRESARIAL EFEITOS LEGITIMIDADE PROCESSUAL TITULARIDADE

PERSONALIDADE JURÍDICA PRÓPRIA AULA 03 3.1 S X SÓCIO A SÓCIO B EFEITOS DA PERSONIFICAÇÃO SÓCIO A EMPREGADO C.CORRENTE LEASING NACIONALIDADE NOME EMPRESARIAL EFEITOS LEGITIMIDADE PROCESSUAL TITULARIDADE

Retenções na Fonte. Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE

1 SIMPLES NITERÓI. Lei nº 2115 de 22 de dezembro 2003. A Câmara Municipal de Niterói decreta e eu sanciono e promulgo a seguinte Lei: TÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1º Fica instituído, na forma

1 SIMPLES NITERÓI. Lei nº 2115 de 22 de dezembro 2003. A Câmara Municipal de Niterói decreta e eu sanciono e promulgo a seguinte Lei: TÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1º Fica instituído, na forma

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

A atividade contábil e o ISS

A atividade contábil e o ISS Janeiro de 2014. A prática da atividade de contabilista pode ser exercida por profissional autônomo, sociedade empresária e sociedade simples. Para tanto, o responsável tem

A atividade contábil e o ISS Janeiro de 2014. A prática da atividade de contabilista pode ser exercida por profissional autônomo, sociedade empresária e sociedade simples. Para tanto, o responsável tem

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 66 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL OPÇÃO PELO SIMPLES NACIONAL. AGÊNCIA DE VIAGENS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 66 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL OPÇÃO PELO SIMPLES NACIONAL. AGÊNCIA DE VIAGENS

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector O brasileiro é um povo sem memória, que esquece seus feitos e seus heróis...

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

Quem tem conhecimento vai pra frente

blogdosempreendedores.com.br facadiferente.sebrae.com.br contabilidadeschmitt.com.br Fotos: Produtos do Projeto Gemas e Joias do Sebrae-PA Livro Artesanato- Um negócio genuinamente brasileiro (Sebrae,

blogdosempreendedores.com.br facadiferente.sebrae.com.br contabilidadeschmitt.com.br Fotos: Produtos do Projeto Gemas e Joias do Sebrae-PA Livro Artesanato- Um negócio genuinamente brasileiro (Sebrae,

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte Definição 1. O SIMPLES está em vigor desde 1.º de janeiro de 1997. Consiste no pagamento

SIMPLES - Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte Definição 1. O SIMPLES está em vigor desde 1.º de janeiro de 1997. Consiste no pagamento

XII Seminário Internacional de Países Latinos Europa América.

XII Seminário Internacional de Países Latinos Europa América. La Gestión Contable, Administrativa y Tributaria en las PYMES e Integración Europa-América 23 24 de junio 2006 Santa Cruz de la Sierra (Bolívia)

XII Seminário Internacional de Países Latinos Europa América. La Gestión Contable, Administrativa y Tributaria en las PYMES e Integración Europa-América 23 24 de junio 2006 Santa Cruz de la Sierra (Bolívia)

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

CARTILHA DO PROJETO DA LEI GERAL DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ÍNDICE

CARTILHA DO PROJETO DA LEI GERAL DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ÍNDICE 1) O QUE É O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE? 2) QUEM SERÁ CONSIDERADO MICROEMPRESÁRIO

CARTILHA DO PROJETO DA LEI GERAL DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ÍNDICE 1) O QUE É O ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE? 2) QUEM SERÁ CONSIDERADO MICROEMPRESÁRIO

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

COMO ABRIR SEU NEGÓCIO

COMO ABRIR SEU NEGÓCIO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Reflexão Qual o principal motivo para buscar a formalização de seu negócio? É importante lembrarmos que: Para desenvolver suas

COMO ABRIR SEU NEGÓCIO 08 a 11 de outubro de 2014 08 a 11 de outubro de 2014 Reflexão Qual o principal motivo para buscar a formalização de seu negócio? É importante lembrarmos que: Para desenvolver suas

PGDAS CÁLCULO DO VALOR DEVIDO. Maio/2008

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 21 - Data 17 de setembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. JORNAL. FORMA DE TRIBUTAÇÃO.

Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 21 - Data 17 de setembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SIMPLES NACIONAL. JORNAL. FORMA DE TRIBUTAÇÃO.

SIMPLES NACIONAL PARA CORRETORES DE IMÓVEIS

SIMPLES NACIONAL PARA CORRETORES DE IMÓVEIS APRESENTAÇÃO: SESCON BLUMENAU Leila P. Franke SESCON BLUMENAU Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações

SIMPLES NACIONAL PARA CORRETORES DE IMÓVEIS APRESENTAÇÃO: SESCON BLUMENAU Leila P. Franke SESCON BLUMENAU Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Lei Complementar 123/2006

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Lei Complementar 123/2006 Art. 18-A. O Microempreendedor Individual - MEI poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 31 - Data 29 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SISTEMA INTEGRADO DE PAGAMENTO DE IMPOSTOS E CONTRIBUIÇÕES DAS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 31 - Data 29 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SISTEMA INTEGRADO DE PAGAMENTO DE IMPOSTOS E CONTRIBUIÇÕES DAS

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

PLANEJAMENTO TRIBUTÁRIO: Simples nacional versus lucro presumido

PLANEJAMENTO TRIBUTÁRIO: Simples nacional versus lucro presumido Aline de Melo Silva Discente do 4 ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Karen Cássia de Souza Discente

PLANEJAMENTO TRIBUTÁRIO: Simples nacional versus lucro presumido Aline de Melo Silva Discente do 4 ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Karen Cássia de Souza Discente

Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações.

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

Of. Circ. Nº 269/15 Rio de Janeiro, 02 de setembro de 2015. Referência: Resolução CGSN nº 122/15 - Simples Nacional - esocial, supressão de atividades permitidas, ativos intangíveis Alterações. Senhor(a)

EMPREENDEDOR INDIVIDUAL

EMPREENDEDOR INDIVIDUAL Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Empresas em geral Microempresas

EMPREENDEDOR INDIVIDUAL Oportunidade de regularização para os empreendedores individuais, desde a vendedora de cosméticos, da carrocinha de cachorro-quente ao pipoqueiro. 2 Empresas em geral Microempresas

SUPERSIMPLES TRIBUTAÇÃO DAS MICRO E PEQUENAS EMPRESAS

PALESTRA MINISTRADA NA 4ª FEIRA DO CONCURSO JOÃO MARCELO ROCHA SUPERSIMPLES TRIBUTAÇÃO DAS MICRO E PEQUENAS EMPRESAS I Breve notícia sobre os tributos atuais. II Breve retrospectiva da história recente

PALESTRA MINISTRADA NA 4ª FEIRA DO CONCURSO JOÃO MARCELO ROCHA SUPERSIMPLES TRIBUTAÇÃO DAS MICRO E PEQUENAS EMPRESAS I Breve notícia sobre os tributos atuais. II Breve retrospectiva da história recente

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil. Setembro 2015

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil Setembro 2015 Investimento Direto Estrangeiro e Tributação de bens e serviços 1. Investimento Direto Estrangeiro Constituição de

Investimento Direto Estrangeiro e Tributação de Bens e Serviços no Brasil Setembro 2015 Investimento Direto Estrangeiro e Tributação de bens e serviços 1. Investimento Direto Estrangeiro Constituição de

Simples Nacional Perspectivas de Alterações para 2015. Elisangela Marques Perez

Simples Nacional Perspectivas de Alterações para 2015 Elisangela Marques Perez 1 PALESTRANTE ELISANGELA MARQUES PEREZ Contadora e consultora tributária, com mais de 14 anos de experiência na área fiscal,

Simples Nacional Perspectivas de Alterações para 2015 Elisangela Marques Perez 1 PALESTRANTE ELISANGELA MARQUES PEREZ Contadora e consultora tributária, com mais de 14 anos de experiência na área fiscal,

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

Lei Complementar 123, de 14 de Dezembro de 2006. Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. DRF/Cuiabá/MT

Lei Complementar 123, de 14 de Dezembro de 2006. Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte DRF/Cuiabá/MT Características principais do Regime do Simples Nacional: 1. Abrange a participação

Lei Complementar 123, de 14 de Dezembro de 2006. Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte DRF/Cuiabá/MT Características principais do Regime do Simples Nacional: 1. Abrange a participação

I Seminário do Simples Nacional no Estado da Bahia

I Seminário do Simples Nacional no Estado da Bahia O Microempreendedor Individual Receita Federal do Brasil - Vitória da Conquista - Bahia 05/06/2009 1. É novidade no Direito brasileiro. 2. Vigência: 01/07/2009.

I Seminário do Simples Nacional no Estado da Bahia O Microempreendedor Individual Receita Federal do Brasil - Vitória da Conquista - Bahia 05/06/2009 1. É novidade no Direito brasileiro. 2. Vigência: 01/07/2009.

Exportação Direta x Exportação Indireta

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2011 Até dia Obrigação Histórico 3 IRRF Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2011,

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 36 - Data 4 de dezembro de 2013 Processo Interessado CNPJ/CPF INSTALAÇÃO, MANUTENÇÃO E REPARAÇÃO HIDRÁULICA, ELÉTRICA, SANITÁRIA, DE GÁS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 36 - Data 4 de dezembro de 2013 Processo Interessado CNPJ/CPF INSTALAÇÃO, MANUTENÇÃO E REPARAÇÃO HIDRÁULICA, ELÉTRICA, SANITÁRIA, DE GÁS

Lucro Real, Lucro Presumido e Simples Nacional

Lucro Real, Lucro Presumido e Simples Nacional 24 de Janeiro de 2014 LÚCIO DA CUNHA FERNANDES Presidente QUAL A IMPORTÂNCIA DE CONHECER AS FORMAS DE TRIBUTAÇÃO? Reconhecer a opção que mais se adeque a

Lucro Real, Lucro Presumido e Simples Nacional 24 de Janeiro de 2014 LÚCIO DA CUNHA FERNANDES Presidente QUAL A IMPORTÂNCIA DE CONHECER AS FORMAS DE TRIBUTAÇÃO? Reconhecer a opção que mais se adeque a

RADIOGRAFIA DA TRIBUTAÇÃO DAS EMPRESAS CORRETORAS DE SEGUROS E RESSEGUROS E OS REFLEXOS DA INCLUSÃO DA ATIVIDADE NO SIMPLES NACIONAL

RADIOGRAFIA DA TRIBUTAÇÃO DAS EMPRESAS CORRETORAS DE SEGUROS E RESSEGUROS E OS REFLEXOS DA INCLUSÃO DA ATIVIDADE NO SIMPLES NACIONAL Gilberto Luiz do Amaral INTRODUÇÃO A REFERÊNCIA PRINCIPAL deste trabalho

RADIOGRAFIA DA TRIBUTAÇÃO DAS EMPRESAS CORRETORAS DE SEGUROS E RESSEGUROS E OS REFLEXOS DA INCLUSÃO DA ATIVIDADE NO SIMPLES NACIONAL Gilberto Luiz do Amaral INTRODUÇÃO A REFERÊNCIA PRINCIPAL deste trabalho

LEI GERAL DA MICRO E PEQUENA EMPRESA LC 123/2006 SIMPLES NACIONAL (SUPER SIMPLES)

") A s s e s s o r i a C o n t á b i l Av. Maruípe, 2.260, 2º andar - Itararé - Vitória/ES. Cep: 29.047-475 Em frente ao Supermercado Pontes Telefax: (27) 3315-1599 - e-mail: adrianofigueiredo@terra.com.br

A s s e s s o r i a C o n t á b i l Av. Maruípe, 2.260, 2º andar - Itararé - Vitória/ES. Cep: 29.047-475 Em frente ao Supermercado Pontes Telefax: (27) 3315-1599 - e-mail: adrianofigueiredo@terra.com.br

Simples Nacional versus Lucro Presumido: Uma análise da tributação nas Empresas Prestadoras de Serviços

Simples Nacional versus Lucro Presumido: Uma análise da tributação nas Empresas Prestadoras de Serviços Resumo O objetivo deste trabalho é comparar o custo tributário no Simples Nacional com o custo tributário

Simples Nacional versus Lucro Presumido: Uma análise da tributação nas Empresas Prestadoras de Serviços Resumo O objetivo deste trabalho é comparar o custo tributário no Simples Nacional com o custo tributário

Consultoria Tributária do Secovi Rio

Supersimples: Informações Básicas Consultoria Tributária do Secovi Rio Consultoria Tributária do Secovi Rio 2 Supersimples: Informações Básicas Índice APRESENTAÇÃO... 5 INTRODUÇÃO... 7 I - RESUMO DA LEI

Supersimples: Informações Básicas Consultoria Tributária do Secovi Rio Consultoria Tributária do Secovi Rio 2 Supersimples: Informações Básicas Índice APRESENTAÇÃO... 5 INTRODUÇÃO... 7 I - RESUMO DA LEI

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

UP-TO-DATE. ANO I. NÚMERO 43 IMPOSTOS SOBRE O LUCRO! Imposto de Renda e Contribuição Social! As alterações mais recentes da legislação da Contribuição Social João Inácio Correia (advcor@mandic.com.br)

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 32 - Data 29 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇOS DE INSTALAÇÃO, MANUTENÇÃO E REPARAÇÃO

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 32 - Data 29 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL SERVIÇOS DE INSTALAÇÃO, MANUTENÇÃO E REPARAÇÃO

Exportação Indireta GRUPO INTERNACIONALIZAÇÃO DO SEBRAE-SP

Exportação Indireta GRUPO INTERNACIONALIZAÇÃO DO SEBRAE-SP Junho/2011 1 Tipos de Exportação: Direta : A própria empresa vende diretamente ao exterior. Brasil Exterior 2 Indireta : Mercadoria é exportada

Exportação Indireta GRUPO INTERNACIONALIZAÇÃO DO SEBRAE-SP Junho/2011 1 Tipos de Exportação: Direta : A própria empresa vende diretamente ao exterior. Brasil Exterior 2 Indireta : Mercadoria é exportada

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

ALTERAÇÕES NA LEI GERAL DAS MICROEMPRESAS, EMPRESAS DE PEQUENO PORTE E DO MICROEMPREENDEDOR INDIVIDUAL Porto Alegre 26 de Julho de 2010 CÂMARA DOS DEPUTADOS COMISSÃO DE FINANÇAS E TRIBUTAÇÃO presidencia.cft@camara.gov.br

PERGUNTAS E RESPOSTAS

LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Associação das Empresas de Serviços Contábeis do Estado de São Paulo Associação Paulista

LEI GERAL DAS MICRO E PEQUENAS EMPRESAS LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006 PERGUNTAS E RESPOSTAS Associação das Empresas de Serviços Contábeis do Estado de São Paulo Associação Paulista

SIMPLES NACIONAL: DISPOSIÇÕES DO COMITÊ GESTOR APLICÁVEIS A PARTIR DE 1º DE JANEIRO DE 2012

IMPOSTO DE RENDA CADERNO nº 1 SIMPLES NACIONAL: DISPOSIÇÕES DO COMITÊ GESTOR APLICÁVEIS A PARTIR DE 1º DE JANEIRO DE 2012 RESOLUÇÃO CGSN Nº 94, DE 29 DE NOVEMBRO DE 2011 O COMITÊ GESTOR DO SIMPLES NACIONAL

IMPOSTO DE RENDA CADERNO nº 1 SIMPLES NACIONAL: DISPOSIÇÕES DO COMITÊ GESTOR APLICÁVEIS A PARTIR DE 1º DE JANEIRO DE 2012 RESOLUÇÃO CGSN Nº 94, DE 29 DE NOVEMBRO DE 2011 O COMITÊ GESTOR DO SIMPLES NACIONAL

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 35 - Data 29 de novembro de 2013 Processo Interessado CNPJ/CPF SERVIÇOS DE INSTALAÇÃO, MANUTENÇÃO E REPARAÇÃO ELÉTRICA. TRIBUTAÇÃO. ANEXO

Fls. 2 1 Coordenação-Geral de Tributação Solução de Divergência nº 35 - Data 29 de novembro de 2013 Processo Interessado CNPJ/CPF SERVIÇOS DE INSTALAÇÃO, MANUTENÇÃO E REPARAÇÃO ELÉTRICA. TRIBUTAÇÃO. ANEXO

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

PROJETO DE LEI COMPLEMENTAR nº, de 2014.

PROJETO DE LEI COMPLEMENTAR nº, de 2014. (do Sr. Guilherme Campos e outros) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006 para reorganizar e simplificar a metodologia de apuração do imposto

PROJETO DE LEI COMPLEMENTAR nº, de 2014. (do Sr. Guilherme Campos e outros) Altera a Lei Complementar nº 123, de 14 de dezembro de 2006 para reorganizar e simplificar a metodologia de apuração do imposto

Receitas excluídas do regime de incidência não-cumulativa

Receitas excluídas do regime de incidência não-cumulativa Ainda que a pessoa jurídica esteja submetida ao regime de incidência não-cumulativa, as receitas constantes do art. 8º da Lei nº 10.637, de 2002,

Receitas excluídas do regime de incidência não-cumulativa Ainda que a pessoa jurídica esteja submetida ao regime de incidência não-cumulativa, as receitas constantes do art. 8º da Lei nº 10.637, de 2002,

SIEEESP - SEMINÁRIO JURIDICO EDUCACIONAL. Tributação das Instituições de Ensino Particulares Perspectivas e Medidas. Wagner Eduardo Bigardi 27/05/2014

SIEEESP - SEMINÁRIO JURIDICO EDUCACIONAL Tributação das Instituições de Ensino Particulares Perspectivas e Medidas Wagner Eduardo Bigardi 27/05/2014 Sistema Tributário Nacional Conjunto de regras jurídicas

SIEEESP - SEMINÁRIO JURIDICO EDUCACIONAL Tributação das Instituições de Ensino Particulares Perspectivas e Medidas Wagner Eduardo Bigardi 27/05/2014 Sistema Tributário Nacional Conjunto de regras jurídicas

Informações gerais sobre a EFD-PIS/COFINS

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Informações gerais sobre a EFD-PIS/COFINS Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal