NOVAS REGRAS DE FATURAÇÃO

|

|

|

- Rubens di Azevedo Sá

- 8 Há anos

- Visualizações:

Transcrição

1 NOVAS REGRAS DE FATURAÇÃO Sessão de esclarecimento para associações 1

2 2

3 Ofício n.º de 4 de Janeiro de 2013 da Direção de Serviços do IVA Novas Regras de Faturação Instruções complementares ao Ofício-Circulado n.º 30136, de ; Orçamento do Estado para 2013 que introduz alterações ao Decreto-Lei n.º 198/2012; Ofício-Circulado n.º 30136, de 19 de Novembro de 2012 da Direção de Serviços do IVA (alterado no dia 21 de Novembro de 2012); Instruções relativas à comunicação dos elementos das faturas à AT (4 versões - última de dia 5 de Fevereiro de 2013); Disponibilização no Portal das Finanças do E-faturas e das respetivas FAQ s; Portaria n.º 382/2012, de 23 Novembro, que aprova a nova estrutura de dados do ficheiro SAF-T (PT) - em vigor em 1 de Maio de 2013 e que prevê uma nova tabela de Documentos de movimentação de mercadorias. 3

; Disponibilização no Portal das Finanças do E-faturas e das respetivas FAQ s; Portaria n.")

4 4

5 Antes Depois 5

6 6

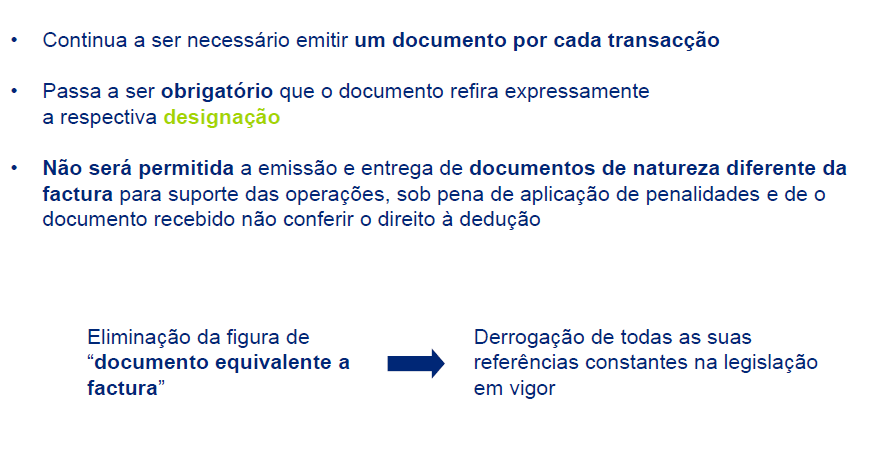

7 Obrigação de emissão de fatura (artigo 29.º, n.º 1, alínea b) do CIVA): A alínea b) do n.º 1 do artigo 29.º do CIVA é alterada, passando a determinar a obrigação de emissão de fatura para todas as transmissões de bens ou prestações de serviços, incluindo os pagamentos antecipados, independentemente da qualidade do adquirente ou do destinatário dos mesmos, ainda que estes não a solicitem. Os sujeitos passivos passam, assim, a ser obrigados a emitir uma fatura por cada transmissão de bens ou prestação de serviços, incluindo as efetuadas a adquirentes não sujeitos passivos. 7

8 Obrigação de emissão de fatura (artigo 29.º do CIVA): Subsiste a dispensa prevista no n.º 3 do artigo 29.º, relativamente a sujeitos passivos que praticam, exclusivamente, operações isentas de imposto que não conferem o direito à dedução; Mantêm-se, também, a dispensa da obrigação de emissão de fatura para os sujeitos passivos abrangidos pelo regime especial de isenção previsto no artigo 53.º do CIVA, sem prejuízo de, caso procedam à sua emissão, a mesma obedecer ao disposto no artigo 36.º. Se o sujeito passivo exercer simultaneamente operações isentas de IVA sem direito à dedução e operação tributáveis com direito à dedução será obrigado a emitir uma fatura para cada operação sujeita a IVA, isto é para cada transmissão de bens, prestação de serviços ou adiantamento por conta dessas operações, incluindo para as operações isentas de IVA. 8

9 Em sede de IVA, estão previstas algumas isenções em operações realizadas por entidades sem fins lucrativos. Para efeitos de aplicação dessa isenção, apenas são considerados organismos sem finalidade lucrativa, os que preencham as condições do artigo 10.º do CIVA. 9

10 Para efeitos de isenção apenas serão considerados como organismos sem finalidade lucrativa os que, simultaneamente: a) Em caso algum distribuam lucros ( ); b) Disponham de escrituração ( ); c) Pratiquem preços homologados ( ) ou, para as operações não suscetíveis de homologação, preços inferiores aos exigidos para análogas operações pelas empresas comerciais sujeitas de imposto; d) Não entrem em concorrência directa com sujeitos passivos do imposto. 10

Não entrem em concorrência directa com")

11 As isenções consagradas no artigo 9.º do Código do IVA, para as associações, são, na maioria dos casos, as seguintes: Artigo 9.º, n.º 8 Artigo 9.º, n.º 12 Artigo 9.º, n.º 14 Artigo 9.º, n.º 19 Artigo 9.º, n.º 20 Exploração de instalações para a prática desportiva, cultural, etc. Locação de livros, publicações, discos e outros suportes de cultura Organização de cursos, conferências, colóquios, etc. Prestações de serviços e transmissões de bens cuja contrapartida é uma quota prevista nos estatutos manifestações ocasionais destinadas à angariação de fundos 11

12 O Despacho Normativo n.º 118/85, de 31 de Dezembro, no seu n.º 2, fixa em 8 número anual de manifestações ocasionais; A isenção incide "...não só sobre o direito de acesso às manifestações e aos espetáculos realizados, mas também sobre o conjunto das receitas recebidas pelas entidades beneficiárias relativamente às diversas operações efetuadas nessa ocasião, como, por exemplo, bufete, bar, aluguer de stands, venda de programas, lembranças, receitas publicitárias, etc. As manifestações ocasionais deverão ser participadas previamente à repartição de finanças da área da sede, indicando, nomeadamente, o local, a data e o género de manifestação a realizar, por força do n.º 4 do Despacho Normativo n.º 118/85. 12

13 ARTIGO 53.º DO CIVA REGIME ESPECIAL DE ISENÇÃO 1 - Beneficiam da isenção do imposto os sujeitos passivos que, não possuindo nem sendo obrigados a possuir contabilidade organizada para efeitos de IRS ou IRC, ( ), não tenham atingido, no ano civil anterior, um volume de negócios superior a Se a associação desenvolver simultaneamente uma actividade acessória tributável, poderá enquadrar-se no regime especial de isenção previsto no artigo 53.º do CIVA (não dispondo de contabilidade organizada), relevando para efeito do cálculo do volume de negócios apenas os resultados relativos à atividade acessória, nos termos do artigo 81.º do CIVA. 13

14 De acordo com o n.º 3 do artigo 29º do CIVA, os sujeitos passivos que pratiquem exclusivamente operações isentas de imposto, estão dispensados de: - Emitir faturas (na maioria dos casos do art. 53.º emitiam-se recibos-verdes, agora faturas-recibo); - Entregar a declaração periódica; - Dispor de contabilidade adequada ao apuramento e fiscalização do imposto; exceto quando essas operações dêem direito a dedução nos termos da alínea b) do n.º 1 do artigo 20.º O n.º 3 do artigo 29º do CIVA não isenta a obrigação da alínea a) Declaração de início, alteração ou cessação de atividade. De acordo com a autoridade tributária, questionada via telefone, se um contribuinte exigir uma fatura duma atividade acessória, por exemplo um bar, a associação é obrigada a emiti-la! Conclusão: Com a nova legislação tem de se emitir faturas para todas as atividades sujeitas mesmo que acessórias e isentas ao abrigo do artigo 53.º. 14

15 Modo de processamento: As faturas devem ser processadas por sistemas informáticos, ou ser pré-impressas em tipografias autorizadas pelo Ministro das Finanças, de acordo com as regras previstas no n.º 5 do Decreto-Lei n.º 198/90, de 19 de Junho; As faturas podem, sob reserva de aceitação pelo destinatário, ser emitidas por via eletrónica desde que seja garantida a autenticidade da sua origem, a integridade do seu conteúdo e a sua legibilidade através de quaisquer controlos de gestão que criem uma pista de auditoria fiável. 15

16 16

17 17

18 18

19 Nota: Estamos a falar do famoso artigo 36.º do CIVA Relembra-se: 15 - A indicação na fatura da identificação e do domicílio do adquirente ou destinatário que não seja sujeito passivo não é obrigatória nas faturas de valor inferior a (euro) 1000, salvo quando o adquirente ou destinatário solicite que a fatura contenha esses elementos A indicação na fatura do número de identificação fiscal do adquirente ou destinatário não sujeito passivo é sempre obrigatória quando este o solicite. (Assim, quando não solicitada, tal menção não se mostra obrigatória). Ou o motivo justificativo da não aplicação do imposto, se for caso disso 19

20 Ou o motivo justificativo da não aplicação do imposto, se for caso disso 20

21 21

22 Modo de processamento das faturas simplificadas: As faturas simplificadas podem ser processadas da mesma forma que as faturas, bem como por outros meios eletrónicos, dos quais se destacam as máquinas registadoras e os terminais eletrónicos ou balanças eletrónicas, com registo obrigatório das operações no rolo interno da fita da máquina ou em registo interno, por cada transmissão de bens ou prestação de serviços, sendo-lhes, ainda, aplicável as restantes disposições que regem a emissão de faturas. 22

23 23

24 24

25 25

26 26

27 Atenção: Não é possível alterar a via de comunicação no decurso do ano civil. Apenas pode ser escolhida uma das vias de comunicação. 27

28 Portaria do MF = Portaria 426-A/2012, de 28 de Dezembro: Declaração para a comunicação dos elementos das faturas, por transmissão eletrónica de dados, prevista na alínea d) do n.º 1 do artigo 3.º do Decreto Lei n.º 198/2012, de 24 de agosto Apenas disponível para contribuintes que: a) Não sejam obrigados a possuir o ficheiro SAF -T (PT) da faturação, criado pela Portaria n.º 321 -A/2007, de 26 de março, alterada pela Portaria n.º 1192/2009, de 8 de outubro e pela Portaria n.º 382/2012, de 23 de novembro; b) Não utilizem, nem sejam obrigados a possuir programa informático de faturação, previsto na Portaria n.º 363/2010, de 23 de junho, alterada pela Portaria n.º 22 -A/2012, de 24 de janeiro; e c) Não optem pela utilização de qualquer dos meios de comunicação previstos nas alíneas a) a c) do n.º 1 do artigo 3.º do Decreto -Lei n.º 198/2012, de 24 de agosto. 28

29 Portaria do MF = Portaria 426-A/2012, de 28 de Dezembro: No decurso do ano de 2013: os sujeitos passivos estão apenas obrigados ao preenchimento, no campo referente à Informação Parcial, dos elementos respeitantes à primeira e última fatura, de cada série, emitidas no período a que se refere a declaração, bem como dos elementos das faturas que contenham o NIF do adquirente.; os sujeitos passivos que pratiquem operações isentas, os enquadrados no regime especial de isenção e os enquadrados no regime previsto no artigo 60º do CIVA, que não tenham emitido mais de 10 faturas, com o NIF do adquirente, no mês a que respeita a declaração, podem entregar, o modelo oficial da declaração em papel, devidamente preenchido, em qualquer Serviço de Finanças. 29

30 FAQ 18 do site e-fatura: Os sujeitos passivos que emitam faturas simplificadas e não utilizem sistemas informáticos integrados de faturação e contabilidade podem efetuar o registo das operações realizadas diariamente com não sujeitos passivos pelo montante global das contraprestações recebidas. O registo deve ser efetuado, o mais tardar, no 1.º dia útil seguinte ao da realização das operações. (artigo 46.º do CIVA, n.ºs 1 e 2). Porém, os elementos das faturas emitidas devem ser enviados para a AT, podendo esse envio ser efetuado em termos globais, nos casos de sujeitos passivos que não estejam obrigados a possuir sistemas certificados de faturação ou a gerar o ficheiro SAF-T(PT). 30

31 Obrigado pela vossa presença Rui Galhardo Chefe da Divisão de Contabilidade Município de Vila Franca de Xira 7 de Fevereiro de

NOVAS REGRAS DE FATURAÇÃO. DL 197/2012, de 24 de agosto

NOVAS REGRAS DE FATURAÇÃO DL 197/2012, de 24 de agosto MSP 2013 Estrutura da Apresentação DLs nº 197 e 198/2012: objetivos Novas regras de faturação: âmbito de aplicação territorial Espécies de faturas

NOVAS REGRAS DE FATURAÇÃO DL 197/2012, de 24 de agosto MSP 2013 Estrutura da Apresentação DLs nº 197 e 198/2012: objetivos Novas regras de faturação: âmbito de aplicação territorial Espécies de faturas

Novas regras de faturação. (DL n.º197/2012 de 24 de agosto)

") 1 Novas regras de faturação (DL n.º197/2012 de 24 de agosto) Este diploma introduz alterações às regras de faturação em matéria de imposto sobre o valor acrescentado, em vigor a partir de 1 de janeiro

1 Novas regras de faturação (DL n.º197/2012 de 24 de agosto) Este diploma introduz alterações às regras de faturação em matéria de imposto sobre o valor acrescentado, em vigor a partir de 1 de janeiro

Faturação simplificada: Principais alterações

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

Faturação simplificada: Principais alterações Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 22 11 2012 Nota: Agradece-se que coloque qualquer dúvida ou sugestão através

Saudade e Silva - Serviços de Contabilidade, Lda

Saudade e Silva - Serviços de Contabilidade, Lda Email: ssgeral@saudadeesilva.com NOVO REGIME DE FATURAÇÃO Alterações para 2013, em matéria de faturação e transporte de mercadorias. Legislação aplicável:

Saudade e Silva - Serviços de Contabilidade, Lda Email: ssgeral@saudadeesilva.com NOVO REGIME DE FATURAÇÃO Alterações para 2013, em matéria de faturação e transporte de mercadorias. Legislação aplicável:

FICHA DOUTRINÁRIA. Diploma: CIVA Artigo: 29º, 36º e 40º

Diploma: CIVA Artigo: 29º, 36º e 40º Assunto: FICHA DOUTRINÁRIA Faturas - Mediadores de seguros que pratiquem operações isentas Processo: nº 4686, por despacho de 2013-05-15, do SDG do IVA, por delegação

Diploma: CIVA Artigo: 29º, 36º e 40º Assunto: FICHA DOUTRINÁRIA Faturas - Mediadores de seguros que pratiquem operações isentas Processo: nº 4686, por despacho de 2013-05-15, do SDG do IVA, por delegação

FAQ'S - Perguntas frequentes

1 de 5 SOBRE O E-FATURA FAQS CONTACTOS FAQ'S - Perguntas frequentes CLIENTE / CONSUMIDOR FINAL Em que consiste o novo regime de faturação eletrónica? O novo regime de faturação eletrónica consiste na obrigatoriedade

1 de 5 SOBRE O E-FATURA FAQS CONTACTOS FAQ'S - Perguntas frequentes CLIENTE / CONSUMIDOR FINAL Em que consiste o novo regime de faturação eletrónica? O novo regime de faturação eletrónica consiste na obrigatoriedade

ALTERAÇÕES AO CÓDIGO DO IVA, REGIME DO IVA NAS TRANSAÇÕES INTRACOMUNITÁRIAS LEGISLAÇÃO COMPLEMENTAR. DL Nº 197/2012, de 24 de agosto

ALTERAÇÕES AO CÓDIGO DO IVA, REGIME DO IVA NAS TRANSAÇÕES INTRACOMUNITÁRIAS E LEGISLAÇÃO COMPLEMENTAR DL Nº 197/2012, de 24 de agosto 1 DL Nº 197/2012 - Transposição da Diretiva Comunitária Transposição

ALTERAÇÕES AO CÓDIGO DO IVA, REGIME DO IVA NAS TRANSAÇÕES INTRACOMUNITÁRIAS E LEGISLAÇÃO COMPLEMENTAR DL Nº 197/2012, de 24 de agosto 1 DL Nº 197/2012 - Transposição da Diretiva Comunitária Transposição

IVA- Novas regras de faturação Alterações introduzidas pelo Dec-Lei n 197/2012, de 24.8 Esclarecimentos

IVA- Novas regras de faturação Alterações introduzidas pelo Dec-Lei n 197/2012, de 24.8 Esclarecimentos 0 Decreto-Lei nº 197/2012, de 24 de agosto, introduz alterações às regras de faturação em matéria

IVA- Novas regras de faturação Alterações introduzidas pelo Dec-Lei n 197/2012, de 24.8 Esclarecimentos 0 Decreto-Lei nº 197/2012, de 24 de agosto, introduz alterações às regras de faturação em matéria

Imposto Sobre o Valor Acrescentado IVA NOVAS REGRAS DE FATURAÇÃO. Decreto-Lei n.º 197/2012, de 24 de agosto

Imposto Sobre o Valor Acrescentado IVA NOVAS REGRAS DE FATURAÇÃO Decreto-Lei n.º 197/2012, de 24 de agosto LEGISLAÇÃO: - Decreto-Lei n.º 197/2012, 24 de agosto - Decreto-Lei n.º 198/1990, 19 de junho -

Imposto Sobre o Valor Acrescentado IVA NOVAS REGRAS DE FATURAÇÃO Decreto-Lei n.º 197/2012, de 24 de agosto LEGISLAÇÃO: - Decreto-Lei n.º 197/2012, 24 de agosto - Decreto-Lei n.º 198/1990, 19 de junho -

PRINCIPAIS ALTERAÇÕES PARA 2013

PRINCIPAIS ALTERAÇÕES PARA 2013 Índice CERTIFICAÇAO DOS PROGRAMAS DE FATURAÇAO... 3 DECRETO-LEI Nº 197/2012... 4 FATURAS... 5 PRAZO PARA EMISSÃO DAS FATURAS:... 5 ELEMENTOS E MENÇÕES EXIGÍVEIS NAS FATURAS...

PRINCIPAIS ALTERAÇÕES PARA 2013 Índice CERTIFICAÇAO DOS PROGRAMAS DE FATURAÇAO... 3 DECRETO-LEI Nº 197/2012... 4 FATURAS... 5 PRAZO PARA EMISSÃO DAS FATURAS:... 5 ELEMENTOS E MENÇÕES EXIGÍVEIS NAS FATURAS...

Facturação (Questões a Abordar)

") 1 ção (Questões a Abordar) 1. Emissão de facturas Normas fiscais aplicáveis Quem está obrigado; Quais os tipos de documentos a emitir; Elementos obrigatórios dos documentos; Quais as formas de emissão

1 ção (Questões a Abordar) 1. Emissão de facturas Normas fiscais aplicáveis Quem está obrigado; Quais os tipos de documentos a emitir; Elementos obrigatórios dos documentos; Quais as formas de emissão

INFORMAÇÃO TÉCNICA N.º 22/2013. Regime de caixa de IVA (DL 71/2013, 30.05)

") INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

INFORMAÇÃO TÉCNICA N.º 22/2013 Regime de caixa de IVA (DL 71/2013, 30.05) Índice 1.Âmbito... 1 2.Opção pelo regime - permanência e saída por opção do mesmo... 1 2.1.Opção pelo regime em 2013... 1 2.2.

NOVAS REGRAS SOBRE UTILIZAÇÃO DE PROGRAMAS INFORMÁTICOS DE FATURAÇÃO

NOVAS REGRAS SOBRE UTILIZAÇÃO DE PROGRAMAS INFORMÁTICOS DE FATURAÇÃO Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação: Portaria n.º 363/2010, de 23 de junho, após a primeira alteração

NOVAS REGRAS SOBRE UTILIZAÇÃO DE PROGRAMAS INFORMÁTICOS DE FATURAÇÃO Direção de Serviços de Comunicação e Apoio ao Contribuinte Legislação: Portaria n.º 363/2010, de 23 de junho, após a primeira alteração

LIGA DOS BOMBEIROS PORTUGUESES CONFEDERAÇÃO DAS ASSOCIAÇÕES E CORPOS DE BOMBEIROS

LIGA DOS BOMBEIROS PORTUGUESES CONFEDERAÇÃO DAS ASSOCIAÇÕES E CORPOS DE BOMBEIROS Comendador da Ordem de Benemerência 1935 Membro Honorário da Ordem Militar de Cristo 1980 Membro Honorário da Ordem da

LIGA DOS BOMBEIROS PORTUGUESES CONFEDERAÇÃO DAS ASSOCIAÇÕES E CORPOS DE BOMBEIROS Comendador da Ordem de Benemerência 1935 Membro Honorário da Ordem Militar de Cristo 1980 Membro Honorário da Ordem da

As novas regras da faturação e a comunicação dos elementos das faturas emitidas Perguntas & Respostas

As novas regras da faturação e a comunicação dos elementos das faturas emitidas Perguntas & Respostas Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 21 01 2013 Nota: Agradece-se

As novas regras da faturação e a comunicação dos elementos das faturas emitidas Perguntas & Respostas Informação elaborada pela Ordem dos Técnicos Oficiais de Contas Atualizado em 21 01 2013 Nota: Agradece-se

Alguns aspetos do regime de IVA de caixa

Alguns aspetos do regime de IVA de caixa O Decreto-Lei n.º 71/2013, de 30 de maio, aprovou o regime de IVA de caixa, concretizando assim a autorização legislativa constante do Orçamento do Estado para

Alguns aspetos do regime de IVA de caixa O Decreto-Lei n.º 71/2013, de 30 de maio, aprovou o regime de IVA de caixa, concretizando assim a autorização legislativa constante do Orçamento do Estado para

Portaria N.º 426-A/2012, de 28 de dezembro (Aprova o modelo de declaração para comunicação dos elementos das facturas)

") LEGISLAÇÃO DL Nº 197/2012, de 24 de agosto DL Nº 198/2012, de 24 de agosto Lei n.º 51/2013 de 24/7-OE/2013 (retificativo) Portaria N.º 426-A/2012, de 28 de dezembro (Aprova o modelo de declaração para

LEGISLAÇÃO DL Nº 197/2012, de 24 de agosto DL Nº 198/2012, de 24 de agosto Lei n.º 51/2013 de 24/7-OE/2013 (retificativo) Portaria N.º 426-A/2012, de 28 de dezembro (Aprova o modelo de declaração para

Resumo. As novas regras de Faturação para 2013

Resumo As novas regras de Faturação para 2013 Fontes: Decreto-Lei n.º 197/2012 Decreto-Lei n.º 198/2012 Ofícios Circulados 30.136 OE 2013 e restantes comunicações da AT Resumo 1. Regras de Faturação 2.

Resumo As novas regras de Faturação para 2013 Fontes: Decreto-Lei n.º 197/2012 Decreto-Lei n.º 198/2012 Ofícios Circulados 30.136 OE 2013 e restantes comunicações da AT Resumo 1. Regras de Faturação 2.

INFORMAÇÃO TÉCNICA N.º 41/2013. Certificação de Programas de Faturação

INFORMAÇÃO TÉCNICA N.º 41/2013 Certificação de Programas de Faturação A presente informação técnica substitui a informação n.º 6/2012 e a n.º 22/2010, introduzindolhe as atualizações resultantes da Portaria

INFORMAÇÃO TÉCNICA N.º 41/2013 Certificação de Programas de Faturação A presente informação técnica substitui a informação n.º 6/2012 e a n.º 22/2010, introduzindolhe as atualizações resultantes da Portaria

Obrigação de comunicação à AT

Obrigação de comunicação à AT Perguntas e respostas sobre o impacto das novas regras de comunicação à AT nas empresas Page 2 of 10 Introdução A Publicação do Decreto-Lei nº 197/2012, de 24 de agosto introduz

Obrigação de comunicação à AT Perguntas e respostas sobre o impacto das novas regras de comunicação à AT nas empresas Page 2 of 10 Introdução A Publicação do Decreto-Lei nº 197/2012, de 24 de agosto introduz

Com vista a esclarecer eventuais dúvidas sobre o âmbito de tais alterações, divulgam-se as presentes instruções administrativas.

Classificação: 020.01.10 Seg.: P úbli ca Proc.:2012 004922 DIREÇÃO DE SERVIÇOS DO IVA Ofício N.º: 30136 2012-11-19 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico: Exmos.

Classificação: 020.01.10 Seg.: P úbli ca Proc.:2012 004922 DIREÇÃO DE SERVIÇOS DO IVA Ofício N.º: 30136 2012-11-19 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª: Técnico: Exmos.

NOVAS REGRAS DE FATURAÇÃO

NOVAS REGRAS DE FATURAÇÃO DOCUMENTOS DE FATURAÇÃO E COMUNICAÇÃO À AT W: www.centralgest.com E: comercial@centralgest.com 1987-2013 CentralGest - Produção de Software S.A. T: (+351) 231 209 530 Todos os

NOVAS REGRAS DE FATURAÇÃO DOCUMENTOS DE FATURAÇÃO E COMUNICAÇÃO À AT W: www.centralgest.com E: comercial@centralgest.com 1987-2013 CentralGest - Produção de Software S.A. T: (+351) 231 209 530 Todos os

XXXX xxxxxxx Assembleia da República n.º 124/2011

Quarta alteração à Portaria n.º 363/2010, de 23 de junho que regulamenta a certificação prévia dos programas informáticos de faturação do Código do Imposto sobre o Rendimento das Pessoas Coletivas A Portaria

Quarta alteração à Portaria n.º 363/2010, de 23 de junho que regulamenta a certificação prévia dos programas informáticos de faturação do Código do Imposto sobre o Rendimento das Pessoas Coletivas A Portaria

DOCUMENTAÇÃO. Acção de Formação Fiscalidade

DOCUMENTAÇÃO Acção de Formação Fiscalidade Painel Fiscalidade ENQUADRAMENTO FISCAL IRS IVA EBF IRC INCIDÊNCIA BASE DO IMPOSTO RENDIMENTOS ISENTOS DETERMINAÇÃO DA MATÉRIA COLECTÁVEL DETERMINAÇÃO DO RENDIMENTO

DOCUMENTAÇÃO Acção de Formação Fiscalidade Painel Fiscalidade ENQUADRAMENTO FISCAL IRS IVA EBF IRC INCIDÊNCIA BASE DO IMPOSTO RENDIMENTOS ISENTOS DETERMINAÇÃO DA MATÉRIA COLECTÁVEL DETERMINAÇÃO DO RENDIMENTO

Facturação (Questões a Abordar)

") Alterações Legislativas "E-" Dr. Manuel Gonçalves Cecílio ISG Instituto Superior de Gestão 10 Janeiro 2013 1 ção (Questões a Abordar) 1. Emissão de facturas Quem está obrigado; Quais os tipos de documentos

Alterações Legislativas "E-" Dr. Manuel Gonçalves Cecílio ISG Instituto Superior de Gestão 10 Janeiro 2013 1 ção (Questões a Abordar) 1. Emissão de facturas Quem está obrigado; Quais os tipos de documentos

Novo Regime de IVA de Caixa

QA#005 / Junho.2014 Mónica Veloso * Área Jurídica da Unidade Empreendedorismo ANJE Novo Regime de IVA de Caixa Na Quinta edição da QuickAid Notas Informativas Jurídicas da Unidade de Empreendedorismo ANJE,

QA#005 / Junho.2014 Mónica Veloso * Área Jurídica da Unidade Empreendedorismo ANJE Novo Regime de IVA de Caixa Na Quinta edição da QuickAid Notas Informativas Jurídicas da Unidade de Empreendedorismo ANJE,

Legislação. Publicação: Diário da República n.º 120/2010, Série I, de 23/06, Páginas 2221-2223.

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 363/2010, de 23 de Junho Estado: vigente Legislação

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 363/2010, de 23 de Junho Estado: vigente Legislação

Obrigações Fiscais 2013

Obrigações Fiscais 2013 Caros Associados, A publicação do Decreto-Lei n.º 197/2012 e do Decreto-Lei n.º 198/2012, ambos de 24 de agosto, vieram introduzir importantes alterações nas normas relativas à

Obrigações Fiscais 2013 Caros Associados, A publicação do Decreto-Lei n.º 197/2012 e do Decreto-Lei n.º 198/2012, ambos de 24 de agosto, vieram introduzir importantes alterações nas normas relativas à

REGIME DE BENS EM CIRCULAÇÃO DOCUMENTOS DE TRANSPORTE

REGIME DE BENS EM CIRCULAÇÃO DOCUMENTOS DE TRANSPORTE Novas Obrigações de Emissão e Comunicação, a partir de 1/julho/2013 - FICHA INFORMATIVA - Junho.2013 Os Decretos-Lei 198/2012, de 24 de Agosto, e a

REGIME DE BENS EM CIRCULAÇÃO DOCUMENTOS DE TRANSPORTE Novas Obrigações de Emissão e Comunicação, a partir de 1/julho/2013 - FICHA INFORMATIVA - Junho.2013 Os Decretos-Lei 198/2012, de 24 de Agosto, e a

OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013

WORKSHOP NOVAS REGRAS DE FACTURAÇÃO OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013 Marco Rodrigues Servicontabil Serviços de Contabilidade e Informática, Lda Ricardo Rodrigues Espaço Digital Informática e Serviços,

WORKSHOP NOVAS REGRAS DE FACTURAÇÃO OBRIGAÇÕES PARA DIA 1 DE JANEIRO DE 2013 Marco Rodrigues Servicontabil Serviços de Contabilidade e Informática, Lda Ricardo Rodrigues Espaço Digital Informática e Serviços,

CIRCULAR N.º 1/2013 NOVAS REGRAS DE FATURAÇÃO IVA INTRODUÇÃO:

1/9 CIRCULAR N.º 1/2013 NOVAS REGRAS DE FATURAÇÃO IVA INTRODUÇÃO: Foram publicados no passado dia 24 de agosto de 2012, os Decretos-Lei n.ºs 197/2012 e 198/2012, que vieram introduzir, para 2013, substanciais

1/9 CIRCULAR N.º 1/2013 NOVAS REGRAS DE FATURAÇÃO IVA INTRODUÇÃO: Foram publicados no passado dia 24 de agosto de 2012, os Decretos-Lei n.ºs 197/2012 e 198/2012, que vieram introduzir, para 2013, substanciais

DR nº 17/2012 Ser. I Supl. 1. Portaria nº 22-A/2012 de 24-01-2012

BDJUR - Vista de Impressão Imprimir Fec har DR nº 17/2012 Ser. I Supl. 1 Portaria nº 22-A/2012 de 24-01-2012 A Portaria n.º 363/2010, de 23 de junho, regulamentou o processo de certificação dos programas

BDJUR - Vista de Impressão Imprimir Fec har DR nº 17/2012 Ser. I Supl. 1 Portaria nº 22-A/2012 de 24-01-2012 A Portaria n.º 363/2010, de 23 de junho, regulamentou o processo de certificação dos programas

Novas regras de Facturação para 2013

Novas regras de Facturação para 2013 Este documento pretende explicar de forma sucinta as Novas regras de Facturação e de Comunicação da Facturação, aprovadas pelos Decreto-Lei n.º 197/2012 e n.º 198/2012,

Novas regras de Facturação para 2013 Este documento pretende explicar de forma sucinta as Novas regras de Facturação e de Comunicação da Facturação, aprovadas pelos Decreto-Lei n.º 197/2012 e n.º 198/2012,

Tudo o que precisa de saber

Pág. 1 de 10 Com a publicação, no passado mês de Agosto, dos Decretos-Lei n. os 197/2012 e 198/2012, várias e (bastante) substanciais foram as alterações introduzidas em matéria de regras a observar ao

Pág. 1 de 10 Com a publicação, no passado mês de Agosto, dos Decretos-Lei n. os 197/2012 e 198/2012, várias e (bastante) substanciais foram as alterações introduzidas em matéria de regras a observar ao

NOVAS REGRAS DE FATURAÇÃO COMUNICAÇÃO À AT BENEFÍCIO FISCAL EM IRS. DL Nº 197/2012 E Nº 198/2012, de 24 de agosto

NOVAS REGRAS DE FATURAÇÃO E COMUNICAÇÃO À AT BENEFÍCIO FISCAL EM IRS DL Nº 197/2012 E Nº 198/2012, de 24 de agosto DL Nº 197/2012 - Transposição de Diretivas Comunitárias DL Nº 197/2012 - Transposição

NOVAS REGRAS DE FATURAÇÃO E COMUNICAÇÃO À AT BENEFÍCIO FISCAL EM IRS DL Nº 197/2012 E Nº 198/2012, de 24 de agosto DL Nº 197/2012 - Transposição de Diretivas Comunitárias DL Nº 197/2012 - Transposição

NOVO SISTEMA DE FATURAÇÃO Sessão de esclarecimentos

20-12-2012 NOVO SISTEMA DE FATURAÇÃO Sessão de esclarecimentos Conforme prometido, no dia 10 deste mês efetuamos uma sessão de esclarecimentos acerca do novo sistema de faturação que vai funcionar a partir

20-12-2012 NOVO SISTEMA DE FATURAÇÃO Sessão de esclarecimentos Conforme prometido, no dia 10 deste mês efetuamos uma sessão de esclarecimentos acerca do novo sistema de faturação que vai funcionar a partir

Janeiro 2013 v1.2/dbg

DBGEP Alteraço es para 2013 Janeiro 2013 v1.2/dbg Introdução... 3 Faturação... 4 Alterações legislativas... 4 Alterações no software... 5 A Subsídios e Propinas... 5 F - Faturação... 7 Processamento de

DBGEP Alteraço es para 2013 Janeiro 2013 v1.2/dbg Introdução... 3 Faturação... 4 Alterações legislativas... 4 Alterações no software... 5 A Subsídios e Propinas... 5 F - Faturação... 7 Processamento de

FAQ s Portaria nº 161/2013 de 23 de Abril

FAQ s Portaria nº 161/2013 de 23 de Abril O que é considerado um documento de transporte? Consideram-se documentos de transporte: Faturas, Guias de Remessa, Guias de Transporte, Notas de Devolução, Guias

FAQ s Portaria nº 161/2013 de 23 de Abril O que é considerado um documento de transporte? Consideram-se documentos de transporte: Faturas, Guias de Remessa, Guias de Transporte, Notas de Devolução, Guias

SUPLEMENTO I SÉRIE ÍNDICE. Ministério das Finanças. Terça-feira, 24 de janeiro de 2012 Número 17

I SÉRIE Terça-feira, 24 de janeiro de 2012 Número 17 ÍNDICE SUPLEMENTO Ministério das Finanças Portaria n.º 22-A/2012: Altera a Portaria n.º 363/2010, de 23 de junho, que regulamenta a certificação prévia

I SÉRIE Terça-feira, 24 de janeiro de 2012 Número 17 ÍNDICE SUPLEMENTO Ministério das Finanças Portaria n.º 22-A/2012: Altera a Portaria n.º 363/2010, de 23 de junho, que regulamenta a certificação prévia

Certificação de Programas Informáticos de Facturação. Alterações:

Certificação de Programas Informáticos de Facturação Alterações: Lei nº 64 B/2011 de 30 de Dezembro (OE 2012) Portaria nº 22-A/2012 de 24 de Janeiro Ofício circulado nº 50.000/2012 de 26 de Janeiro 1 O

Certificação de Programas Informáticos de Facturação Alterações: Lei nº 64 B/2011 de 30 de Dezembro (OE 2012) Portaria nº 22-A/2012 de 24 de Janeiro Ofício circulado nº 50.000/2012 de 26 de Janeiro 1 O

Certificação facturação

NOVAS REGRAS DE FACTURAÇÃO Formador: Maria Mestra Carcavelos, Janeiro de 2013 SEDE AVª General Eduardo Galhardo, Edificio Nucase, 115 2775-564 Carcavelos tel. 214 585 700 fax. 214 585 799 www.nucase.pt

NOVAS REGRAS DE FACTURAÇÃO Formador: Maria Mestra Carcavelos, Janeiro de 2013 SEDE AVª General Eduardo Galhardo, Edificio Nucase, 115 2775-564 Carcavelos tel. 214 585 700 fax. 214 585 799 www.nucase.pt

Regime de contabilidade de caixa em sede de IVA

Nuno Albuquerque Regime de contabilidade de caixa em sede de IVA VERBO jurídico TAX NEWS Junho 2013 O Novo Regime de IVA de caixa O DL n.º 71/2013, de 30 de Maio, aprovou, com efeitos a partir de 1.10.13,

Nuno Albuquerque Regime de contabilidade de caixa em sede de IVA VERBO jurídico TAX NEWS Junho 2013 O Novo Regime de IVA de caixa O DL n.º 71/2013, de 30 de Maio, aprovou, com efeitos a partir de 1.10.13,

MUNICIPIO DO CRATO. Assembleia Municipal

PROPOSTA Pela manutenção das mercearias e tabernas A recente legislação (D.L. n.º 197/2012, de 24-08) veio alterar os procedimentos dos agentes económicos, no que respeita aos procedimentos a observar,

PROPOSTA Pela manutenção das mercearias e tabernas A recente legislação (D.L. n.º 197/2012, de 24-08) veio alterar os procedimentos dos agentes económicos, no que respeita aos procedimentos a observar,

Orçamento do Estado para 2013 (2.ª parte) Atualização fiscal

Atualização fiscal") Orçamento do Estado para 2013 (2.ª parte) Atualização fiscal Abílio Sousa Janeiro 2013 Alterações ao Decreto-Lei n.º 198/2012, de 24 de Agosto Medidas de controlo de emissão de faturas OE 2013 alterações

Orçamento do Estado para 2013 (2.ª parte) Atualização fiscal Abílio Sousa Janeiro 2013 Alterações ao Decreto-Lei n.º 198/2012, de 24 de Agosto Medidas de controlo de emissão de faturas OE 2013 alterações

REGIME DE CONTABILIDADE DE CAIXA EM SEDE DE IMPOSTO SOBRE O VALOR ACRESCENTADO (REGIME DE IVA DE CAIXA)

") REGIME DE CONTABILIDADE DE CAIXA EM SEDE DE IMPOSTO SOBRE O VALOR ACRESCENTADO (REGIME DE IVA DE CAIXA) APROVADO PELO DECRETO-LEI N.º 71/2013, DE 30 DE MAIO ALTERADO PELOS SEGUINTES DIPLOMAS: - LEI N.º

REGIME DE CONTABILIDADE DE CAIXA EM SEDE DE IMPOSTO SOBRE O VALOR ACRESCENTADO (REGIME DE IVA DE CAIXA) APROVADO PELO DECRETO-LEI N.º 71/2013, DE 30 DE MAIO ALTERADO PELOS SEGUINTES DIPLOMAS: - LEI N.º

Regime de bens em circulação e SAF-T

Regime de bens em circulação e SAF-T Novas regras Julho 2013 Legislação Quem está abrangido Emissão de documentos transporte Comunicação de documentos à AT SAF-T Oportunidades comerciais Sage Portugal

Regime de bens em circulação e SAF-T Novas regras Julho 2013 Legislação Quem está abrangido Emissão de documentos transporte Comunicação de documentos à AT SAF-T Oportunidades comerciais Sage Portugal

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Elaborado por Paula Franco e Amândio Silva Assessores do Bastonário da Ordem Com

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Elaborado por Paula Franco e Amândio Silva Assessores do Bastonário da Ordem Com

Regime de Contabilidade de Caixa em Sede de IVA

Regime de Contabilidade de Caixa em Sede de IVA Legislação: Decreto-Lei n.º 71/2013 de 30 de Maio Data de entrada em vigência: 1 de Outubro de 2013 Aplicação: o regime de IVA de caixa aplica-se a todas

Regime de Contabilidade de Caixa em Sede de IVA Legislação: Decreto-Lei n.º 71/2013 de 30 de Maio Data de entrada em vigência: 1 de Outubro de 2013 Aplicação: o regime de IVA de caixa aplica-se a todas

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: nº 8 e / ou nº 19 do artº 9º. Assunto:

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA nº 8 e / ou nº 19 do artº 9º Associação desportiva - Pessoa coletiva de utilidade publica - Organismo sem finalidade lucrativa Processo: nº 2981, despacho

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA nº 8 e / ou nº 19 do artº 9º Associação desportiva - Pessoa coletiva de utilidade publica - Organismo sem finalidade lucrativa Processo: nº 2981, despacho

NEWSLETTER FISCAL Nº 58 Novembro 2015

Nº 58 Novembro 2015 IRC Informação Vinculativa Despacho de 17 de abril 1 Processo 750/2015 Tributação autónoma dos encargos com viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo

Nº 58 Novembro 2015 IRC Informação Vinculativa Despacho de 17 de abril 1 Processo 750/2015 Tributação autónoma dos encargos com viaturas ligeiras de mercadorias referidas na alínea b) do n.º 1 do artigo

NEWSLETTER FISCAL Setembro 2012. Alterações Fiscais Relevantes

NEWSLETTER FISCAL Setembro 2012 Alterações Fiscais Relevantes 1. Introdução O passado mês de Agosto foram publicados vários diplomas legais com impacto na vida das empresas e das organizações em geral.

NEWSLETTER FISCAL Setembro 2012 Alterações Fiscais Relevantes 1. Introdução O passado mês de Agosto foram publicados vários diplomas legais com impacto na vida das empresas e das organizações em geral.

CIRCULAR 057 FATURAÇÃO ANO 2013 - NOVAS REGRAS

CIRCULAR 057 Gestão Global de Empresas FATURAÇÃO ANO 2013 - NOVAS REGRAS Arrifana, 04 de Dezembro de 2012 Nos termos do Dec.Lei nº 197/2012 de 24 Agosto as seguintes alterações entram em vigor em 1 Janeiro

CIRCULAR 057 Gestão Global de Empresas FATURAÇÃO ANO 2013 - NOVAS REGRAS Arrifana, 04 de Dezembro de 2012 Nos termos do Dec.Lei nº 197/2012 de 24 Agosto as seguintes alterações entram em vigor em 1 Janeiro

BOLETIM INFORMATIVO NOVO REGIME DE FACTURAÇÃO 2013. Novidades legislativas e alguma informação sobre aspetos práticos

Departamento: Fiscalidade, Direito Comum e do Trabalho BOLETIM INFORMATIVO 10 de Janeiro de 2013 NOVO REGIME DE FACTURAÇÃO 2013 Novidades legislativas e alguma informação sobre aspetos práticos 4ª Versão

Departamento: Fiscalidade, Direito Comum e do Trabalho BOLETIM INFORMATIVO 10 de Janeiro de 2013 NOVO REGIME DE FACTURAÇÃO 2013 Novidades legislativas e alguma informação sobre aspetos práticos 4ª Versão

Legislação. Publicação: Diário da República n.º 63/2015, 1.º Suplemento, Série I, de 31/03, Páginas 1728-(2) 1728- (11).

1728- (11).") Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 98-A/2015, de 31 de março Estado: vigente Legislação Resumo:

Classificação: 060.01.01 Segurança: P ú b l i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 98-A/2015, de 31 de março Estado: vigente Legislação Resumo:

CALENDÁRIO FISCAL Outubro de 2015

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

CALENDÁRIO FISCAL DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 12 Envio da Declaração Periódica, por transmissão eletrónica de dados, acompanhada dos anexos que se mostrem devidos, pelos sujeitos

As novas regras de facturação para 2013 Novidades no Software PHC CS. Principais alterações em todas as gamas da versão 2013 do PHC CS.

As novas regras de facturação para 2013 Novidades no Software PHC CS Principais alterações em todas as gamas da versão 2013 do PHC CS. Índice 1. Documentos que deixam de ser utilizados... 3 2. Factura

As novas regras de facturação para 2013 Novidades no Software PHC CS Principais alterações em todas as gamas da versão 2013 do PHC CS. Índice 1. Documentos que deixam de ser utilizados... 3 2. Factura

Novas Regras de Faturação Esclarecimento de dúvidas da sessão do dia 7 de Fevereiro de 2013

Novas Regras de Faturação Esclarecimento de dúvidas da sessão do dia 7 de Fevereiro de 2013 1.º - Resumo da necessidade de emissão de faturas: A ASSOCIAÇÃO: Pratica exclusivamente operações isentas de

Novas Regras de Faturação Esclarecimento de dúvidas da sessão do dia 7 de Fevereiro de 2013 1.º - Resumo da necessidade de emissão de faturas: A ASSOCIAÇÃO: Pratica exclusivamente operações isentas de

Rendimentos profissionais. Tributação em sede de IVA e de IRS

Rendimentos profissionais Tributação em sede de IVA e de IRS Alterações em 2013 Novas regras de faturação Regime de contabilidade de caixa de iva (RCIVA) 2 Projeto fiscal das faturas Combate à informalidade

Rendimentos profissionais Tributação em sede de IVA e de IRS Alterações em 2013 Novas regras de faturação Regime de contabilidade de caixa de iva (RCIVA) 2 Projeto fiscal das faturas Combate à informalidade

BOLETIM INFORMATIVO NOVO REGIME DE FACTURAÇÃO 2013. Novidades legislativas e alguma informação sobre aspetos práticos

Departamento: Fiscalidade, Direito Comum e do Trabalho BOLETIM INFORMATIVO 15 de Abril de 2013 NOVO REGIME DE FACTURAÇÃO 2013 Novidades legislativas e alguma informação sobre aspetos práticos (Atualização)

Departamento: Fiscalidade, Direito Comum e do Trabalho BOLETIM INFORMATIVO 15 de Abril de 2013 NOVO REGIME DE FACTURAÇÃO 2013 Novidades legislativas e alguma informação sobre aspetos práticos (Atualização)

Facturação (Questões a Abordar)

") Facturação (Questões a Abordar) 1. Emissão de facturas Quem está obrigado; Quais os tipos de documentos a emitir; Elementos obrigatórios dos documentos; Quais as formas de emissão dos documentos. 2. Comunicação

Facturação (Questões a Abordar) 1. Emissão de facturas Quem está obrigado; Quais os tipos de documentos a emitir; Elementos obrigatórios dos documentos; Quais as formas de emissão dos documentos. 2. Comunicação

Obrigatoriedade de Comunicação Eletrónica do Inventário ATÉ 31 DE JANEIRO DE 2015

Obrigatoriedade de Comunicação Eletrónica do Inventário ATÉ 31 DE JANEIRO DE 2015 Na Lei do Orçamento do Estado para 2015 está contemplada uma alteração ao Decreto-Lei n.º 198/2012, de 24 de Agosto, entretanto

Obrigatoriedade de Comunicação Eletrónica do Inventário ATÉ 31 DE JANEIRO DE 2015 Na Lei do Orçamento do Estado para 2015 está contemplada uma alteração ao Decreto-Lei n.º 198/2012, de 24 de Agosto, entretanto

Perguntas frequentes

Documentos de transporte Perguntas frequentes Posso utilizar um software de faturação não certificado para emitir documentos de transporte? A partir de 1 de Julho de 2013, qualquer documento emitido num

Documentos de transporte Perguntas frequentes Posso utilizar um software de faturação não certificado para emitir documentos de transporte? A partir de 1 de Julho de 2013, qualquer documento emitido num

Comunicação dos inventários

Comunicação dos inventários Alterações ao Decreto-Lei n.º 198/2012 2015/03/04 1 Organização da sessão Enquadramento Objetivos Conceitos Alterações ao Decreto-Lei n.º 198/2012 Forma de comunicação Estrutura

Comunicação dos inventários Alterações ao Decreto-Lei n.º 198/2012 2015/03/04 1 Organização da sessão Enquadramento Objetivos Conceitos Alterações ao Decreto-Lei n.º 198/2012 Forma de comunicação Estrutura

Regime de Iva de Caixa

Regime de Iva de Caixa XD Rest/Pos 2014 1 Alterações Fiscais O Decreto Lei nº71/2013, que aprovou o regime de contabilidade de caixa em sede do Imposto Sobre o Valor Acrescentado (regime de IVA de caixa)

Regime de Iva de Caixa XD Rest/Pos 2014 1 Alterações Fiscais O Decreto Lei nº71/2013, que aprovou o regime de contabilidade de caixa em sede do Imposto Sobre o Valor Acrescentado (regime de IVA de caixa)

Transporte de mercadorias

Transporte de mercadorias A portaria 161/2013 de 23 de Abril vem estabelecer novas regras para a comunicação dos dados de transporte que constam do Regime de Bens em Circulação. Esta entra em vigor desde

Transporte de mercadorias A portaria 161/2013 de 23 de Abril vem estabelecer novas regras para a comunicação dos dados de transporte que constam do Regime de Bens em Circulação. Esta entra em vigor desde

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: 19º; 20º; 21; 22; e 23º. Assunto:

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 19º; 20º; 21; 22; e 23º. Direito à dedução - Criação, desenvolvimento e gestão do Parque de Ciência e Tecnologia Processo: nº 3666, despacho do SDG dos

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 19º; 20º; 21; 22; e 23º. Direito à dedução - Criação, desenvolvimento e gestão do Parque de Ciência e Tecnologia Processo: nº 3666, despacho do SDG dos

IVA Na Actividade Agrícola

IVA Na Actividade Agrícola Maria Emília Pimenta Seminário A CONTABILIDADE E FISCALIDADE NA ACTIVIDADE AGRÍCOLA Santarém, 11 de Junho de 2013 1 Lei n.º66-b/2012, de 31 dezembro Revoga o n.º 33 do artigo

IVA Na Actividade Agrícola Maria Emília Pimenta Seminário A CONTABILIDADE E FISCALIDADE NA ACTIVIDADE AGRÍCOLA Santarém, 11 de Junho de 2013 1 Lei n.º66-b/2012, de 31 dezembro Revoga o n.º 33 do artigo

N. Pinto Fernandes, Lda. Consultores de Gestão

Exma. Senhora Dra. Ana Vieira CCP Confederação do Comércio e Serviços de Portugal Por e-mail Ref.: CCP/027/2012 Assunto: Regras de facturação Decreto-Lei nº 197/2012, de 24 de Agosto. Exma. Senhora Dra.,

Exma. Senhora Dra. Ana Vieira CCP Confederação do Comércio e Serviços de Portugal Por e-mail Ref.: CCP/027/2012 Assunto: Regras de facturação Decreto-Lei nº 197/2012, de 24 de Agosto. Exma. Senhora Dra.,

I - Regime de contabilidade de caixa. 1. Âmbito de aplicação. (artigo 1º do regime)

") Classificação: 020.01.10 Segurança: Processo: 2013 004333 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Of.Circulado N.º: 30150/2013 2013-08-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407

Classificação: 020.01.10 Segurança: Processo: 2013 004333 ÁREA DE GESTÃO TRIBUTÁRIA DO IVA - GABINETE DO Of.Circulado N.º: 30150/2013 2013-08-30 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407

FAQ s PORTARIA DE CERTIFICAÇÃO DE SOFTWARE ÓTICA DO UTILIZADOR PRINCIPAIS ALTERAÇÕES

Classificação: 000.01.09 Seg.: P ú b l i c a Proc.: 1 6 / 2 0 1 2 GABINETE DO SUBDIRETOR-GERAL DA INSPEÇÃO TRIBUTÁRIA FAQ s PORTARIA DE CERTIFICAÇÃO DE SOFTWARE ÓTICA DO UTILIZADOR (Em vigor após 1 de

Classificação: 000.01.09 Seg.: P ú b l i c a Proc.: 1 6 / 2 0 1 2 GABINETE DO SUBDIRETOR-GERAL DA INSPEÇÃO TRIBUTÁRIA FAQ s PORTARIA DE CERTIFICAÇÃO DE SOFTWARE ÓTICA DO UTILIZADOR (Em vigor após 1 de

FAQ S PORTARIA DE CERTIFICAÇÃO DE SOFTWARE - ÓPTICA DO UTILIZADOR-

FAQ S PORTARIA DE CERTIFICAÇÃO DE SOFTWARE - ÓPTICA DO UTILIZADOR- Portaria n.º 363/2010, de 23 de Junho CONDIÇÕES DE EXCLUSÃO Q1: Quais os requisitos previstos para a dispensa de utilização de software

FAQ S PORTARIA DE CERTIFICAÇÃO DE SOFTWARE - ÓPTICA DO UTILIZADOR- Portaria n.º 363/2010, de 23 de Junho CONDIÇÕES DE EXCLUSÃO Q1: Quais os requisitos previstos para a dispensa de utilização de software

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: 23º. Assunto:

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 23º Pessoa coletiva de utilidade pública, sem fins lucrativos - Métodos de dedução relativa a bens de utilização mista Processo: nº 2975, despacho do SDG

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 23º Pessoa coletiva de utilidade pública, sem fins lucrativos - Métodos de dedução relativa a bens de utilização mista Processo: nº 2975, despacho do SDG

Decreto-Lei n.º 219/2001, de 4 de Agosto *

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Decreto-Lei n.º 219/2001, de 4 de Agosto * CAPÍTULO I Âmbito de aplicação Artigo 1.º Âmbito O presente decreto-lei estabelece o regime fiscal das operações de titularização de créditos efectuadas no âmbito

Decreto-Lei n.º 147/2003, de 11/7

Regime dos Bens em Circulação (RBC) Decreto-Lei n.º 47/003, de /7 Alterado pelo Decreto-Lei n.º 98/0, de 4/8 Alterado pela Lei n.º 66-B/0 - OE/03 Regulamentado pela Portaria n.º 6/03, de 3/4 Quadro Síntese

Regime dos Bens em Circulação (RBC) Decreto-Lei n.º 47/003, de /7 Alterado pelo Decreto-Lei n.º 98/0, de 4/8 Alterado pela Lei n.º 66-B/0 - OE/03 Regulamentado pela Portaria n.º 6/03, de 3/4 Quadro Síntese

Legislação. Publicação: Diário da República n.º 197/2015, Série I, de 08/10, páginas 8698-8702. MINISTÉRIO DAS FINANÇAS

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 338/2015, de 8 de outubro Estado: vigente Legislação

MOD. 4.3 Classificação: 0 6 0. 0 1. 0 1 Segurança: P úbl i c a Processo: Direção de Serviços de Comunicação e Apoio ao Contribuinte Diploma Portaria n.º 338/2015, de 8 de outubro Estado: vigente Legislação

Recibo-veRde eletrónico versus. uma ALteRAção meramente

Recibo-veRde eletrónico versus fatura-recibo: breves notas SobRe uma ALteRAção meramente psicológica Pelo dr. João t. c. batista pereira( 1 ) sumário: 1. Regime aplicável aos devedores acessórios dos prestadores

Recibo-veRde eletrónico versus fatura-recibo: breves notas SobRe uma ALteRAção meramente psicológica Pelo dr. João t. c. batista pereira( 1 ) sumário: 1. Regime aplicável aos devedores acessórios dos prestadores

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I. Disposições comuns. Artigo 1. Objeto. Artigo 2.

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

Republicação do Despacho Normativo n. 18 -A/2010, de 1 de julho CAPÍTULO I Disposições comuns Artigo 1. Objeto O presente despacho normativo regulamenta os pedidos de reembolso de imposto sobre o valor

FACTURAÇÃO ALTERAÇÕES LEGAIS A PARTIR DE 1 DE JANEIRO DE 2013

FACTURAÇÃO ALTERAÇÕES LEGAIS A PARTIR DE 1 DE JANEIRO DE 2013 Esta nova alteração legal, abrange todos os sujeitos passivos de IVA, com ou sem sistema informático de faturação. Estas alterações foram aprovadas

FACTURAÇÃO ALTERAÇÕES LEGAIS A PARTIR DE 1 DE JANEIRO DE 2013 Esta nova alteração legal, abrange todos os sujeitos passivos de IVA, com ou sem sistema informático de faturação. Estas alterações foram aprovadas

IVA 2013. Novas regras na facturação e na circulação de mercadorias. Janeiro - 2013. 1 J. Gante

IVA 2013 Novas regras na facturação e na circulação de mercadorias Janeiro - 2013 1 J. Gante Legislação Dir. 2008/08/CE Dir. 2010/45/UE DL 197/2012 DL 198/2012 ( 24 de Agosto ) Ofício 30.136/2012 Ofício

IVA 2013 Novas regras na facturação e na circulação de mercadorias Janeiro - 2013 1 J. Gante Legislação Dir. 2008/08/CE Dir. 2010/45/UE DL 197/2012 DL 198/2012 ( 24 de Agosto ) Ofício 30.136/2012 Ofício

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES Portaria n.º 98-A/2015, de 31 de março 1 - Modelos oficiais Pelo artigo 1º da portaria em referência, foram aprovados os seguintes modelos oficiais:

NOVAS OBRIGAÇÕES PARA OS SENHORIOS PERGUNTAS FREQUENTES Portaria n.º 98-A/2015, de 31 de março 1 - Modelos oficiais Pelo artigo 1º da portaria em referência, foram aprovados os seguintes modelos oficiais:

CALENDÁRIO FISCAL Novembro de 2015

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

DATA DE CUMPRIMENTO DAS OBRIGAÇÕES FISCAIS Até ao dia 02 IUC Liquidação, por transmissão eletrónica de dados, e pagamento do Imposto Único de Circulação (IUC), relativo aos veículos cujo aniversário da

PROJETO DE LEI N.º 378/XII/2.ª INTRODUZ O REGIME FACULTATIVO DE CONTABILIDADE DE CAIXA DO IVA PARA AS MICRO E PEQUENAS EMPRESAS

Grupo Parlamentar PROJETO DE LEI N.º 378/XII/2.ª INTRODUZ O REGIME FACULTATIVO DE CONTABILIDADE DE CAIXA DO IVA PARA AS MICRO E PEQUENAS EMPRESAS Exposição de motivos As micro, pequenas e médias empresas

Grupo Parlamentar PROJETO DE LEI N.º 378/XII/2.ª INTRODUZ O REGIME FACULTATIVO DE CONTABILIDADE DE CAIXA DO IVA PARA AS MICRO E PEQUENAS EMPRESAS Exposição de motivos As micro, pequenas e médias empresas

Tendo em vista a clarificação das alterações mais significativas, procede-se à sua divulgação.

Classificação: 020.10.01 Segurança: Processo: 2014 000460 ÁREA DE GESTÃO TRIBUTÁRIA-IVA Ofício Circulado N.º: 30158/2014 2014-01-29 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª:

Classificação: 020.10.01 Segurança: Processo: 2014 000460 ÁREA DE GESTÃO TRIBUTÁRIA-IVA Ofício Circulado N.º: 30158/2014 2014-01-29 Entrada Geral: N.º Identificação Fiscal (NIF): 770 004 407 Sua Ref.ª:

CONTALIVRE CONTABILIDADE, AUDITORIA E GESTÃO DE EMPRESAS,LDA CIRCULAR Nº 1/2014 IRS

CIRCULAR Nº 1/2014 Com a aprovação do orçamento do estado para o ano de 2014 publicado pela lei nº 83-C/2013 de 31/12, o governo introduziu várias alterações legislativas significativas em matérias fiscais

CIRCULAR Nº 1/2014 Com a aprovação do orçamento do estado para o ano de 2014 publicado pela lei nº 83-C/2013 de 31/12, o governo introduziu várias alterações legislativas significativas em matérias fiscais

Gestão de Stocks v 2.8.1 Como funciona o envio para a Autoridade Tributária

Gestão de Stocks v 2.8.1 Como funciona o envio para a Autoridade Tributária Comunicação de Stocks à Autoridade Tributária 1 Indíce 1. Para quem é obrigatório o envio do inventário para a Autoridade Tributária?...

Gestão de Stocks v 2.8.1 Como funciona o envio para a Autoridade Tributária Comunicação de Stocks à Autoridade Tributária 1 Indíce 1. Para quem é obrigatório o envio do inventário para a Autoridade Tributária?...

A comunicação da faturação As alterações ao SAFT-PT Regime de Bens em Circulação

Lisboa, 04 de Junho de 2013 União das Associações de Comércio e Serviços A comunicação da faturação As alterações ao SAFT-PT Regime de Bens em Circulação 1 Parte I A FATURAÇÃO 2 A COMUNICAÇÃO OBRIGATÓRIA

Lisboa, 04 de Junho de 2013 União das Associações de Comércio e Serviços A comunicação da faturação As alterações ao SAFT-PT Regime de Bens em Circulação 1 Parte I A FATURAÇÃO 2 A COMUNICAÇÃO OBRIGATÓRIA

CFEI. Crédito Fiscal Extraordinário ao Investimento

CFEI Crédito Fiscal Extraordinário ao Investimento A Lei n.º 49/2013, de 16 de julho, criou um incentivo fiscal ao investimento designado por CFEI Crédito Fiscal Extraordinário ao Investimento. O presente

CFEI Crédito Fiscal Extraordinário ao Investimento A Lei n.º 49/2013, de 16 de julho, criou um incentivo fiscal ao investimento designado por CFEI Crédito Fiscal Extraordinário ao Investimento. O presente

1. Introdução... 3 2. Principais pontos de Impacto das novas imposições Legais para 2013:... 3

1. Introdução... 3 2. Principais pontos de Impacto das novas imposições Legais para 2013:... 3 3. Alterações por imposição legal ao funcionamento da aplicação WINOPT:... 3 3.1. Alertas / Avisos... 3 3.2.

1. Introdução... 3 2. Principais pontos de Impacto das novas imposições Legais para 2013:... 3 3. Alterações por imposição legal ao funcionamento da aplicação WINOPT:... 3 3.1. Alertas / Avisos... 3 3.2.

FACTURAÇÃO NOVAS REGRAS A PARTIR DE 1/01/2013

ASSUNTO: FACTURAÇÃO\BENS EM CIRCULAÇÃO Da conjugação do Decreto-Lei nº 197/2012 com o Decreto-Lei nº 198/2012 ambos de 24 de Agosto, passarei a indicar o que me parece ter maior relevância não dispensando,

ASSUNTO: FACTURAÇÃO\BENS EM CIRCULAÇÃO Da conjugação do Decreto-Lei nº 197/2012 com o Decreto-Lei nº 198/2012 ambos de 24 de Agosto, passarei a indicar o que me parece ter maior relevância não dispensando,

ADVOCACIA - Enquadramento fiscal das prestações de serviço

ADVOCACIA - Enquadramento fiscal das prestações de serviço 1. Processo de pagamento de honorários no âmbito do acesso ao Direito e aos Tribunais 2. Facto gerador e exigibilidade do Imposto 3. Emissão de

ADVOCACIA - Enquadramento fiscal das prestações de serviço 1. Processo de pagamento de honorários no âmbito do acesso ao Direito e aos Tribunais 2. Facto gerador e exigibilidade do Imposto 3. Emissão de

Obrigações declarativas das entidades que não exercem a título principal

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Com as alterações introduzidas aos n.ºs 6 e 7 do art. 117 do CIRC 1, as obrigações

Obrigações declarativas das entidades que não exercem a título principal atividades comerciais, industriais ou agrícolas Com as alterações introduzidas aos n.ºs 6 e 7 do art. 117 do CIRC 1, as obrigações

Enquadramento Fiscal dos Advogados em. sede de IRS, IVA e segurança social

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de