Evento Especial da Área Fiscal 21 de maio de Samyr Qbar

|

|

|

- Luciana Vilarinho Aragão

- 8 Há anos

- Visualizações:

Transcrição

1 Evento Especial da Área Fiscal 21 de maio de 2014 Apresentadores: Helen Mattenhauer Samyr Qbar

2 NF-e Legislação Ajuste Sinief 07/05 Institui a NF-e e o Documento Auxiliar da Nota Fiscal Eletrônica; Ato Cotepe ICMS n 03/09 Dispõe sobre as especificações técnicas da Nota Fiscal Eletrônica DANFE; Protocolo ICMS 10/07 Estabelece a obrigatoriedade da utilização da Nota Fiscal Eletrônica (NF-e) para os setores que especifica; 1º obrigatoriedade Portaria CAT 162/08 Dispõe sobre a emissão da Nota Fiscal Eletrônica NF-e e do Documento Auxiliar da Nota Fiscal Eletrônica DANFE, o credenciamento de contribuintes e dá outras providências (regulamentação da NF-e na SEFAZ SP)- (Alterações) Manual de Orientação do Contribuinte - versão Março 2012 Atualizações das NT 2010/001, 2010/002, 2010/004, 2010/005, 2010/007, 2010/008, 2010/009, 2010/010, 2011/001, 2011/002, 2011/003, 2011/004, 2011/005, 2011/007, 2012/001 Orientação de Preenchimento da NF-e - versão 1.05 Divulga orientação sobre como gerar a NF-e em situações específicas

3

4

5 Conceito da Nota Fiscal Eletrônica Documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar, para fins fiscais, operações de circulação de mercadorias, prestação de serviços de transporte ou outros eventos fiscais relativos ao imposto realizados entre as partes, e cuja validade jurídica é garantida pela assinatura digital do remetente (garantia de autoria e de integridade) e pela recepção, pelo Fisco, antes da ocorrência do Fato Gerador.

e pela recepção, pelo Fisco, antes da ocorrência do")

6 Detalhes Técnicos sobre a NF-e Substitui a Nota Fiscal Modelo 1 ou 1-A e modelo 4 em todas as operações; Novo tipo de documento fiscal (modelo 55); Arquivo eletrônico padrão XML; Assinatura digital padrão ICP Brasil; - E-PJ, E- CNPJ ou E-NF-E; Cada NF-e é um documento autônomo (assinatura digital do emitente); Envio pela Internet (web service) antes da saída da mercadoria da empresa.

; Envio pela Internet (web service) antes da saída da mercadoria")

7 Detalhes Técnicos sobre a NF-e Emissão DANFE Documento Auxiliar da Nota Fiscal Eletrônica para acompanhar trânsito; Chave de Acesso para Identificação Unívoca do Documento Eletrônico; Código de barras Unidimensional no DANFE para facilitar a leitura da chave de acesso da NF-e; Numeração da NF-e e sequencial de 1 a , por estabelecimento e por série, devendo ser reiniciada quando atingido esse limite. Art 9º, 1º, 2 da Portaria CAT 162/08- sem série não coloca nada. Se adotar série registra no livro modelo 6.

8 Obrigatoriedade da Nota Fiscal Eletrônica Regra geral da obrigatoriedade A obrigatoriedade aplica-se a TODAS as operações praticadas em TODOS os estabelecimentos pertencentes aos contribuintes, localizados em território paulista, a partir da PRIMEIRA DATA que sujeite à obrigatoriedade qualquer de seus estabelecimentos, sendo vedada a emissão de Nota Fiscal, modelo 1 ou 1-A.

9 Obrigatoriedade da Nota Fiscal Eletrônica Anexos I e II da Portaria Cat 162/08 o anexo I leva em consideração a atividade exercida pelo contribuinte em cada estabelecimento, independentemente da Classificação Nacional de Atividades Econômicas - CNAE e do percentual que esta atividade represente em seu faturamento. O fato de exercer uma atividade relacionada no Anexo I obriga o estabelecimento à emissão de NF-e a partir das datas previstas neste anexo e, como regra geral, veda a emissão de Nota Fiscal em papel, modelo 1 ou 1-A. o anexo II considera a CNAE principal ou secundária de qualquer estabelecimento do contribuinte.

10 Obrigatoriedade da Nota Fiscal Eletrônica Todo contribuinte credenciado para emitir NF-e substituição à Nota Fiscal modelo 1 ou 1-A, a partir da ocorrência da primeira das seguintes deverá, obrigatoriamente, emitir NF-e em datas: início da obrigatoriedade de emissão de NF-e a que o estabelecimento esteja sujeito; 1º (primeiro) dia do 3º (terceiro) mês subsequente ao seu credenciamento voluntário (ambiente produção)

dia do 3º (terceiro) mês subsequente ao seu credenciamento voluntário (ambiente")

11 Obrigatoriedade da Nota Fiscal Eletrônica Independentemente da atividade econômica exercida, a partir de 1º de dezembro de 2010, para contribuintes que realizarem operações destinadas a: Administração Pública direta ou indireta, inclusive empresa pública e sociedade de economia mista, de qualquer dos poderes da União, dos Estados, do Distrito Federal e dos Municípios; Comércio Exterior Destinatário localizado em outra unidade da Federação. (Caso o contribuinte não se enquadre em outras hipóteses de obrigatoriedade, ficará restrita às operações referidas acima)

12 Exceções à obrigatoriedade da NF-e importador, que não se enquadre em outra hipótese de obrigatoriedade; estabelecimento onde não se pratique, nem se tenha praticado nos últimos 12 meses, as atividades previstas no Anexo I da Portaria CAT 162/08, ainda que a atividade seja realizada em outro estabelecimento do mesmo titular, desde que a CNAE do contribuinte não esteja relacionada no Anexo II;

13 xceções à obrigatoriedade da NF-e fabricante de aguardente (cachaça) ou de vinho, enquadrado nos códigos das CNAE /01, /02 ou /00, que tenha auferido receita bruta, no exercício anterior, inferior a R$ ,00 (trezentos e sessenta mil reais) Operações do Anexo I e II da Port. Cat. n.º 162/08 à entrada de Sucata de metal, com peso inferior a 200 Kg (duzentos quilogramas), adquirida de particulares, inclusive Catadores, desde que, ao final do dia, seja emitida NF-e englobando o total das entradas ocorridas; Microempreendedor Individual - MEI, de que trata o artigo 18-A da Lei Complementar federal 123/2006.

, adquirida de particulares, inclusive Catadores, desde que, ao final")

14 Exceções à obrigatoriedade da NF-e Nas operações realizadas por estabelecimento de contribuinte exclusivamente varejista com destinatário localizado em outra unidade da Federação, abrangidas pelos CFOP: 6.201, 6.202, 6.208, 6.209, 6.210, 6.410, 6.411, 6.412, 6.413, 6.503, 6.553, 6.555, 6.556, 6.661, 6.903, 6.910, 6.911, 6.912, 6.913, 6.914, 6.915, 6.916, 6.918, 6.920, 6.921; (Item acrescentado pela Portaria CAT-123/10, de , DOE ; Efeitos a partir de ) Na operação interna, para acobertar o trânsito de mercadoria remetida por pessoa não obrigada à emissão de documento fiscal, na hipótese do artigo 136, inciso I, 1º do Regulamento do ICMS, situação em que a NF-e deverá ser emitida no momento da real entrada no estabelecimento destinatário da mercadoria. (Item acrescentado pela Portaria CAT-123/10, de , DOE ; Efeitos a partir de )

15 Exceções à obrigatoriedade da NF-e Para realização de operações fora do estabelecimento, de que trata o Anexo I e II referente ao artigo 434 do Regulamento do ICMS. Procedimentos específicos seja lavrado termo no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência, modelo 6, informando que as operações praticadas enquadram-se nesta hipótese de dispensa de emissão de NF-e e indicando a série ou as séries que serão utilizadas para as Notas Fiscais, emitidas por ocasião das entregas efetuadas; sejam emitidas NF-e por ocasião da remessa da mercadoria para venda fora do estabelecimento e por ocasião do retorno do veículo, relativamente às mercadorias não entregues, nos termos do artigo 434, 1, 2º, e 4, do Regulamento do ICMS; e quando emitida, no ato da entrega de mercadoria objeto de operação realizada fora do estabelecimento, Nota Fiscal modelo 1 ou 1-A, conste, entre os demais requisitos legais, no campo "Informações Complementares", a série e o número da NF-e emitida conforme o item anterior. DANFE Simplificado - Portaria CAT 162/08 art. 16.

16 Credenciamento como Emissor NF-e Credenciamento de ofício: 1. Contribuinte cuja atividade esteja elencada no Anexo I da Portaria CAT 162/08, ou quando não abrangido no Anexo I, cuja CNAE esteja ou deveria estar no Anexo II da referida Portaria CAT; 2. A SEFAZ/SP credencia de ofício por Comunicado DEAT alguns estabelecimentos que estarão obrigados à emissão de NF-e antes da obrigatoriedade; 3. Os estabelecimentos que não foram credenciados de ofício deverão providenciar seu credenciamento.

17 Credenciamento Voluntário Qualquer empresa pode solicitar seu credenciamento para emitir NF-e através do site: Para emitir NF-e, a empresa deverá: Possuir certificado Digital no padrão ICP-Brasil; Possuir acesso à internet; Possuir programa emissor de NF-e ou utilizar o "Emissor de NF-e" gratuito disponibilizado pela SEFAZ/SP; Ambiente de testes passagem obrigatória; Ambiente de produção.

18 Credenciamento Voluntário O credenciamento voluntário poderá ser em ambiente de testes ou em ambiente de produção: No ambiente de testes o contribuinte poderá realizar os procedimentos relativos à emissão da NF-e, inulitização, cancelamento, inclusive hipóteses de contingências. As NF-e enviadas para o ambiente de testes / homologação NÃO têm validade jurídica e NÃO substituem as notas fiscais em papel modelo 1 ou 1-A. Neste ambiente os contribuintes não se encontram credenciados a emitir a NF-e, apenas a testar. As NF-e enviadas para o ambiente de produção têm validade jurídica junto à SEFAZ-SP e substituem as notas fiscais em papel modelo 1 ou 1-A. Neste ambiente, o contribuinte consta no banco de dados da SEFAZ como credenciado a emitir a NF-e.

19 Descredenciamento Artigo 5º - O contribuinte poderá solicitar o descredenciamento de seu estabelecimento para emissão de NF-e, desde que o respectivo estabelecimento não esteja sujeito a obrigatoriedade de emissão de NFe. 1º - O descredenciamento poderá ser solicitado mediante funcionalidade de descredenciamento disponível no sistema da NF-e. (Redação dada ao parágrafo pela Portaria CAT-34/10, de ; DOE ) 2º - A solicitação de descredenciamento será considerada deferida com a exclusão do estabelecimento da lista de estabelecimentos credenciados, a qual pode ser consultada por qualquer interessado nos termos do artigo 6º, sendo o deferimento do pedido de descredenciamento informado ao requerente por meio eletrônico. (Redação dada ao parágrafo pela Portaria CAT-34/10, de ; DOE ) 3º - Fica vedado ao contribuinte solicitar novo credenciamento antes de decorrido o prazo de 180 (cento e oitenta) dias, contados da data do deferimento do descredenciamento, salvo se estiver sujeito à obrigatoriedade de emissão da NF-e nos termos do artigo 7º, hipótese em que deverá providenciar o seu credenciamento voluntário se ainda não tiver sido credenciado de ofício.

20 Descredenciamento Todas solicitações de descredenciamento deverão ser feitas pelo sistema, tenha o contribuinte sido credenciado de ofício ou não. I Serão aprovadas automaticamente pelo sistema as solicitações de descredenciamento do estabelecimento: a- cuja empresa não possuir nenhum estabelecimento enquadrado em CNAE junto ao CADESP relacionada no Anexo II da Portaria CAT 162/08 para a qual a data de início de obrigatoriedade já tiver ocorrido e não tenha sido credenciado de ofício conforme Anexo I da Portaria CAT 162/08; b - que não é obrigado à emissão de NF-e, e assim se declarou, ou está obrigado à emissão de NF-e a partir de data futura.

21 Descredenciamento II) Serão recusadas automaticamente pelo sistema as solicitações de descredenciamento do estabelecimento: a) cuja empresa possuir algum estabelecimento enquadrado em CNAE junto ao CADESP relacionada no Anexo II da Portaria CAT 162/08 para a qual a data de início de obrigatoriedade já tiver ocorrido; b) que é obrigado à emissão de NF-e a partir de data já ocorrida e assim se declarou. III) As solicitações de descredenciamento de estabelecimentos credenciados de ofício para emissão de NF-e em função do Anexo I da Portaria CAT 162/08, serão analisadas pelo Posto Fiscal e aprovadas ou rejeitadas através do sistema.

22 Descredenciamento Impossibilidade de requerer novo credenciamento Fica vedado ao contribuinte solicitar novo credenciamento antes de decorrido o prazo de 180 (cento e oitenta) dias, contados da data do deferimento do descredenciamento, salvo se estiver sujeito à obrigatoriedade de emissão da NF-e nos termos do artigo 7º, hipótese em que deverá providenciar o seu credenciamento voluntário se ainda não tiver sido credenciado de ofício (art. 5, 3 da Port. CAT 162/08). Importante: Em nenhum caso o pedido de descredenciamento será protocolado junto ao Posto Fiscal.

23 Credenciamento como Emissor NF-e Espécies de credenciamento: Credenciamento de ofício Credenciamento Voluntário Só em ambiente de produção; Ambiente de teste e de produção Para os estabelecimentos que se encaixam no Anexo I ou II da Port. CAT 162/08; Artigo 7º inciso III. Qualquer estab. contribuinte do ICMS; Prévia publicação de Com. DEAT. Posterior publicação de Com. DEAT

24 Carta de Correção NF-e Após a concessão da Autorização de Uso da NFe, o emitente poderá sanar erros em campos específicos da NFe, por meio de Carta de Correção Eletrônica - CC-e transmitida à Secretaria da Fazenda. 1 - Não poderão ser sanados erros relacionados: 1 - às variáveis consideradas no cálculo do valor do imposto, tais como: valor da operação ou da prestação, base de cálculo e alíquota; 2 - a dados cadastrais que impliquem alteração na identidade ou no endereço de localização do remetente ou do destinatário; 3 - à data de emissão da NF-e ou à data de saída da mercadoria. 2 - A Carta de Correção Eletrônica - CC-e deverá: 1 - observar o leiaute estabelecido em Ato Cotepe; 2 - conter assinatura digital do emitente, certificada por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o CNPJ do emitente ou da matriz; 3 - ser transmitida via Internet, com protocolo de segurança ou criptografia. 3 - A comunicação da recepção da CC-e pela Secretaria da Fazenda: 1 - será efetuada pela Internet, mediante protocolo disponibilizado ao emitente ou a terceiro por ele autorizado, contendo, conforme o caso, o número do protocolo, a chave de acesso, o número da NF-e e a data e a hora do recebimento; 2 - não implica validação das informações contidas na CC-e. 4 - Quando houver mais de uma CC-e para uma mesma NF-e, deverão ser consolidadas na última CC-e todas as informações retificadas anteriormente.

25 Validação dos dados cadastrais do destinatário Comunicado CAT 06, de (DOE ) Esclarece sobre a denegação, pela Secretaria da Fazenda do Estado de São Paulo, da Autorização de Uso da NF-e devido à irregularidade cadastral do destinatário. O Coordenador da Administração Tributária comunica que: 1 o Conselho Nacional de Política Fazendária CONFAZ e o Secretário da Receita Federal do Brasil, por meio do Ajuste SINIEF 10/11, de 30 de setembro de 2011, estabeleceram que a Autorização de Uso da NF-e (Nota Fiscal Eletrônica) poderá ser denegada em virtude de irregularidade fiscal do destinatário, a critério de cada unidade federada. 2 a citada denegação, no que se refere à irregularidade cadastral, passará a ser aplicada pela Secretaria da Fazenda do Estado de São Paulo, relativamente às operações internas, a partir de 02 de abril de 2012, conforme disposto nos artigos 13, II, e 35-A da Portaria CAT-162/08, de 29 de dezembro de 2008, com a redação dada pelas Portarias CAT-161/11, de 05 de dezembro de 2011, e CAT-24 de 27 de fevereiro de 2012, respectivamente.

26 Validação dos dados cadastrais do destinatário 3 - para que não ocorra a denegação, o destinatário paulista deverá estar enquadrado em alguma das seguintes situações no Cadastro de Contribuintes do ICMS - CADESP: a) ativa ; b) outra situação cadastral que seja compatível com a realização de operações de aquisição de mercadorias, tais como: b.1) suspensa em razão de existir processo em tramitação para baixa da inscrição estadual; em razão de inatividade presumida passível de cassação; ou em razão de se estar aguardando registro junto à Agência Nacional do Petróleo (ANP) ou Departamento Nacional de Produção Mineral (DNPM); b.2) baixada por ter havido encerramento da inscrição cadastral neste Estado em razão de enquadramento do contribuinte em regime especial de inscrição única. 4 Não haverá denegação se o destinatário estiver desobrigado de inscrição no CADESP. 5 Fica sem efeito o Comunicado CAT 05, de

27

28

29

30 Nota Técnica 2013/003 - Lei da Transparência dos Tributos Federais, Estaduais e Municipais O Ajuste SINIEF 07/2013, publicado em 05/04/2013, dispõe sobre os procedimentos a serem adotados na emissão de documentos fiscais para esclarecimentos ao consumidor, conforme disposto na Lei nº /12. Esta Nota Técnica trata desse assunto e alguns outros itens, conforme segue: Criação de campo opcional para que o contribuinte possa informar o valor aproximado correspondente a totalidade dos tributos federais, estaduais e municipais, cuja incidência influa na formação do respectivo preço de venda, atendendo o disposto na Lei citada; Redução da quantidade máxima de ocorrências dos documentos referenciados, incluindo validações sobre estas ocorrências; Validação das chaves dos documentos referenciados; Rejeição do Pedido de Cancelamento para NF-e com Conhecimento de Transporte Eletrônico; Ampliação da faixa de números do Pedido de Inutilização, conforme solicitação das empresas. Prazo para entrada em vigência das alterações: Ambiente de Homologação (ambiente de teste das empresas): 15/05/13; Ambiente de Produção: 01/06/13. Nota: Deverá ser observado o prazo previsto para a liberação da versão, considerando as mudanças relacionadas com a Lei da Transparência. A maior parte das demais validações desta NT são opcionais e as SEFAZ poderão optar pela sua adoção, parcial ou total, mesmo após a publicação da versão.

31 CT-e - Legislação - Ajuste SINIEF 09/07: Institui o Conhecimento de Transporte Eletrônico e o Documento Auxiliar do Conhecimento de Transporte Eletrônico; Ato COTEPE/ICMS 2, de 19/01/ Dispõe sobre as especificações técnicas do Conhecimento de Transporte Eletrônico -CT-e, do Documento Auxiliar do Conhecimento de Transporte Eletrônico - DACTE e dos Pedidos de Concessão de Uso, Cancelamento, Inutilização e Consulta a Cadastro, via WebServices, conforme disposto no Ajuste SINIEF 09/07. Publicada a Portaria CAT 55, de 19/03/2009, que dispõe e sobre a emissão do Conhecimento de Transporte Eletrônico - CT-e e do Documento Auxiliar do Conhecimento de Transporte Eletrônico - DACTE e dá outras providências (regulamentação da NF-e na SEFAZ SP)- (Alterações) Manual de Orientações do Contribuinte - Versão 2.00a - 05/05/14 (PDF) Atualiza especificações e critérios técnicos necessários para a integração entre os Portais das Secretarias de Fazendas dos Estados e os sistemas de informações das empresas emissoras de Conhecimento de Transporte eletrônico - CT-e (Versão 2.00).

32 Objetivos do CT-e O Conhecimento de Transporte Eletrônico tem como objetivo a implantação de um modelo nacional de documento fiscal eletrônico para a substituição da sistemática atual de emissão dos documentos fiscais em papel que atualmente acobertam os serviços de transporte interestadual e intermunicipal, reduzindo custos, simplificando as obrigações acessórias dos contribuintes e permitindo, ao mesmo tempo, o acompanhamento em tempo real das operações comerciais pelo Fisco. 32

33 Conceito do CT-e Considera-se CT-e o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda, de existência apenas digital, cuja validade jurídica é garantida pela assinatura digital do emitente e pela Autorização de Uso concedida pela Secretaria da Fazenda, com o intuito de documentar prestações de serviços de transporte de cargas. (Portaria CAT no 55/2009, art. 1o, 1o) 33

34 O CT-e substitui os seguinte documentos: a) Conhecimento de Transporte Rodoviário de Cargas, modelo 8; b) Conhecimento de Transporte Aquaviário de Cargas, modelo 9; c) Conhecimento Aéreo, modelo 10; d) Conhecimento de Transporte Ferroviário de Cargas, modelo 11; e) Nota Fiscal de Serviço de Transporte Ferroviário de Cargas, modelo 27; e f) Nota Fiscal de Serviço de Transporte, modelo 7, quando utilizada em transporte de cargas. g) Conhecimento de Transporte Multimodal de Cargas CTMC, modelo 26. Obs.: O CT-e também poderá ser emitido na prestação de serviço de transporte de cargas efetuada por meio de dutos. (Portaria CAT no 55/2009, art. 1º, caput)

35 Obrigatoriedade- CT-e Os contribuintes do ICMS em substituição aos documentos citados anteriormente ficam obrigados ao uso do CT-e, modelo 57, a partir das seguintes datas: 1º de dezembro de 2012, para os contribuintes do modal: a) Ao Conhecimento de Transporte Rodoviário de Cargas, modelo 8, para os contribuintes relacionados no Anexo Único; b) à Nota Fiscal de Serviço de Transporte, modelo 7, no transporte por meio de dutos; c) ao Conhecimento de Transporte Ferroviário de Cargas, modelo 11; d) à Nota Fiscal de Serviço de Transporte Ferroviário, modelo 27;... 35

36 Obrigatoriedade- CT-e *1º de fevereiro de 2013, ao Conhecimento Aéreo, modelo 10. 1º de março de 2013, ao Conhecimento de Transporte A de Cargas, modelo 9; 1º de agosto de 2013, ao Conhecimento de Transporte Rodoviário de Cargas, modelo 8, para os contribuintes não relacionados no Anexo Único e não optantes pelo regime do Simples Nacional 1º de dezembro de 2013, para os contribuintes: a) Ao Conhecimento de Transporte Rodoviário de Cargas, modelo 8, para os contribuintes optantes pelo Simples Nacional, nas prestações interestaduais; 36

37 Obrigatoriedade- CT-e 1º de março de 2014, ao Conhecimento de Transporte Rodoviário de Cargas, modelo 8, para os contribuintes optantes pelo regime do Simples Nacional, nas operações intermunicipais. 1º de novembro de 2014, ao Conhecimento de Transporte Multimodal de Cargas CTMC, modelo

38 Não obrigatoriedade do CT-e Não sendo obrigatória a emissão de CT-e, o estabelecimento credenciado) poderá manter a emissão dos documentos em papel. (Portaria CAT no 55/2009, art. 8º) 38

39 Inutilização dos Formulários Existentes Até o dia 15º após o início da obrigatoriedade de emissão de CT-e, o contribuinte deverá relativamente ao modal de transporte correspondente: I - inutilizar os formulários fiscais dos documentos referidos no artigo 1º não utilizados; II - elaborar, em 2 (duas) vias, comunicação ao Posto Fiscal de sua vinculação, contendo: a) nome e números de inscrição, estadual e no CNPJ; b) a seguinte declaração: Declaro que foram inutilizados os impressos de documentos relacionados, conforme a Portaria CAT-XXX/09, estando ciente de que, na eventual utilização indevida desses impressos, poderei ser responsabilizado solidariamente nos termos do artigo 9º da Lei 6.374/89 ; c) séries dos impressos de documentos fiscais inutilizados; d) primeiro e último número dos impressos de cada série; e) data, nome e qualificação do signatário; III - apresentar ao Posto Fiscal a comunicação, que deverá estar acompanhada do documento que confira poderes ao signatário. 1º - O Posto Fiscal, após a conferência formal da comunicação a que se refere o inciso II, providenciará: 1 - protocolo nas 2 (duas) vias e devolução da 2ª via ao contribuinte, devendo, na hipótese de constatação de irregularidade, descrevê-la no verso das 2 (duas) vias; 2 - arquivamento da 1ª via na pasta prontuário juntamente com a procuração, se houver. 2º - Em caso de constatação de irregularidade pelo Posto Fiscal, o contribuinte deverá saná-la no prazo de 7 (sete) dias contados da ciência do fato.

40 Emissão e Numeração do CT-E A numeração do CT-e será sequencial de 1 a , por estabelecimento e por série, devendo ser reiniciada quando atingido esse limite; Utilizar software desenvolvido ou adquirido por ele ou, ainda, utilizar o software disponibilizado pela Secretaria da Fazenda, no endereço eletrônico Adotar séries distintas mediante lavratura de termo no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências - RUDFTO (modelo 6). 2 - As séries serão designadas por algarismos arábicos, em ordem crescente, sendo vedada a utilização de subsérie.

41 Possibilidade de adoção voluntária 3. Quais os procedimentos para que uma empresa interessada possa passar a emitir CT-e? As empresas interessadas em emitir CT-e deverão, em resumo: Estar credenciada para emitir CT-e junto à Secretaria da Fazenda do Estado em que está estabelecida. O credenciamento em uma Unidade da Federação não credencia a empresa perante as demais Unidades, ou seja, a empresa deve solicitar credenciamento em todos os Estados em que possuir estabelecimentos e nos quais deseja emitir CT-e. A pessoa habilitada para credenciar um estabelecimento no CT-e. é aquela que esta cadastrada como sócio da empresa no CADESP daquele estabelecimento. A senha do PFE (Posto Fiscal Eletrônico) tem como indexador o CPF da pessoa, ou seja, o CPF cadastrado como sócio é o que esta habilitado a credenciar a empresa, se não existir CNPJ vinculado, significa que a pessoa não tem poderes para credenciar o estabelecimento. 41

42 Credenciamento Para a emissão do CT-e, o contribuinte deverá estar previamente credenciado pela Secretaria da Fazenda, cujo procedimento poderá ser voluntário, quando solicitado pelo contribuinte ou de ofício, quando efetuado pela autoridade competente do órgão fazendário. O estabelecimento será considerado credenciado ao emitir o CT-e a partir da primeira das seguintes datas: a) de produção dos efeitos do ato de credenciamento, publicado no Diário Oficial do Estado de São Paulo; b) de habilitação no ambiente de produção do Sistema do Conhecimento de Transporte Eletrônico (CT-e) da Secretaria da Fazenda; e c) da concessão de Autorização de Uso do CT-e pela Secretaria da Fazenda. 42

43 Credenciamento O credenciamento poderá ser alterado, cassado ou revogado, a qualquer tempo, no interesse da administração tributária, pela Diretoria Executiva da Administração Tributária (Deat), mediante publicação do correspondente ato no Diário Oficial do Estado de São Paulo. O contribuinte credenciado para emissão de CT-e deverá observar, no que couber, as disposições relativas à emissão de documentos fiscais por sistema eletrônico de processamento de dados, nos termos da Portaria CAT no 32/1996. (Portaria CAT no 32/1996; Portaria CAT no 55/2009, art. 2o). 43

44 Credenciamento voluntário No credenciamento voluntário, para ter acesso o contribuinte deverá acessar o sistema de credenciamento disponível na Internet, no site - opção Credenciamento. O contribuinte credenciado voluntariamente poderá, a qualquer tempo, solicitar o credenciamento de outros estabelecimentos de sua titularidade, localizados em território paulista. A Diretoria Executiva da Administração Tributária (Deat) publicará Comunicado de Credenciamento Voluntário, relacionando todos os estabelecimentos credenciados no mês anterior. (Portaria CAT no 55/2009, art. 3o) 44

45 Credenciamento de ofício Na hipótese de credenciamento de ofício, a Diretoria Executiva da Administração Tributária (Deat) expedirá o Ato de Credenciamento e Obrigatoriedade de Emissão de CT-e, que conterá: a) a relação dos estabelecimentos credenciados a emitir CT-e; b) a data a partir da qual deverão ser emitidos CT-e. (Portaria CAT no 55/2009, art. 4o) 45

46 Descredenciamento O contribuinte poderá solicitar o descredenciamento de seu estabelecimento para emissão de CT-e, desde que o respectivo estabelecimento não esteja sujeito à obrigatoriedade de emissão desse documento fiscal. Nessa hipótese, o descredenciamento poderá ser solicitado mediante funcionalidade de descredenciamento disponível no sistema do CT-e. A solicitação de descredenciamento será considerada deferida com a publicação do respectivo ato no Diário Oficial do Estado de São Paulo. (Portaria CAT no 55/2009, art. 5o) 46

47 47

48 48

49 49

50 Modelo Operacional CT-e Envia CT-e A SEFAZ procederá à validação do CT-e recebida. Validação Recepção: Situação cadastral Credenciamento Destinatário Validação Assinatura Digital/integridade Secretaria Fazenda Esquema XML Numeração 50

51 Modelo Operacional CT-e Situação cadastral do emitente Integridade do arquivo digital do CT-e Assinatura digital para garantir a autoria da CT-e e sua integridade Formato de campos (leiaute) para garantir que não ocorram erros de preenchimento dos campos do CT-e (por exemplo, um campo valor preenchido com letras) Numeração do CT-e para garantir que a mesma CT-e não seja recebida mais do que uma vez Emitente autorizado se a empresa emitente da CT-e está credenciada e autorizada a emitir CT-e na Secretaria da Fazenda 51

52 Modelo Operacional CT-e Envia CT-e O emitente do CT-e deverá encaminhar ou disponibilizar "download" do arquivo do CT-e e Autorização de Uso ao tomador do serviço (Port. CAT nº 55/09 Art. 17, 6º) Devolve Autorização de Uso CT-e Se a análise for positiva, autorizará o uso de NF-e Validação Recepção: Situação cadastral Destinatário Credenciamento Assinatura Digital/integridade Validação Esquema XML Secretaria Fazenda Numeração 52

53 53

54 Modelo Operacional CT-e Denegação da Autorização de Uso do CT-e 1 - devido a irregularidade cadastral do emitente 2 - o arquivo digital transmitido ficará arquivado na Secretaria da Fazenda para consulta, identificado como Denegada a Autorização de Uso ; 3 - não será possível sanar a irregularidade, ou seja, o CT-e denegado não poderá mais ser utilizado, cancelado ou inutilizado; 54

55 odelo Operacional CT-e Rejeição do arquivo do CT-e devido à: a) falha na recepção ou no processamento do arquivo; b) falha no reconhecimento da autoria ou da integridade do arquivo digital; c) emitente não credenciado para emissão do CT-e; d) duplicidade de número do CT-e; e) falha na leitura do número do CT-e; f) erro no número do CNPJ, do CPF ou da IE; g) outras falhas no preenchimento ou no leiaute do arquivo do CT-e. 55

56 56

57 Cancelamento do CT-e Requisitos: a) não tenha iniciado a prestação do serviço; b) tenha decorrido período máximo de 7 (sete) dias desde a concessão da respectiva Autorização de Uso do CT-e; c) não tenha sido emitida Carta de Correção Eletrônica - CC-e relativa ao CT-e que se pretenda cancelar. Leiaute Manual de integração 57

58 CT-e - Carta de Correção Ajuste SINIEF nº 7, de DOU de Altera o Ajuste SINIEF 09/07, que Institui o Conhecimento de Transporte Eletrônico e o Documento Auxiliar do Conhecimento de Transporte Eletrônico. O Conselho Nacional de Política Fazendária - CONFAZ e a Secretaria da Receita Federal do Brasil, na 153ª reunião ordinária do Conselho Nacional de Política Fazendária, realizada em Teresina, PI, no dia 21 de março de 2014, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte: AJUSTE Cláusula segunda Ficam acrescidos os 7º e 8º à cláusula décima sexta do Ajuste SINIEF 09/2007, com a seguinte redação: " 7º O arquivo eletrônico da CC -e, com a respectiva informação do registro do evento, deve ser disponibilizado pelo emitente ao tomador do serviço. 8º Fica vedada a utilização da Carta de Correção em papel para sanar erros em campos específicos do CT-e.". Cláusula terceira Este ajuste entra em vigor na data da sua publicação no Diário Oficial 58 da União, produzindo efeitos a partir do primeiro dia do segundo mês subsequente ao

59 Inutilização de Número do CT-e Prazo até o 10º dia do mês subsequente ao evento Leiaute Manual de integração Pedido de Inutilização deve conter; Série da NF-e; Número da NF-e inicial e Final a ser inutilizada; Justificativa do pedido de inutilização; A inutilização de número só é possível caso a numeração ainda não tenha sido utilizada em nenhuma NF-e (autorizada, cancelada ou denegada). 59

60 Manifesto Eletrônico de Documentos Fiscais

61 MDF-e - Legislação Manifesto Eletrônico de Documentos Fiscais (MDF-e) 10/12/ Ajuste SINIEF 21/2010 (ATUALIZADO) Institui o Manifesto Eletrônico de Documentos Fiscais MDF-e (ATUALIZADO) 10/09/ Ato Cotepe 38/2012 Dispõe sobre as especificações técnicas do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do MDF-e e DAMDFE, dos Pedidos de Concessão de Uso e Registro de Eventos, via WebServices, conforme disposto no Ajuste SINIEF 21/10 Manual de Orientações do Contribuinte, versão 1.00 de 29/08/2012 (PDF) Define as especificações e critérios técnicos necessários para a integração entre Ambiente Autorizador e os sistemas de informações das empresas emissoras de Manifesto Eletrônico de Documentos Fiscais - MDF-e. 10/10/ Portaria CAT 102/2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos Fiscais - DAMDFE e dá outras providências.

62 MDF-e - Conceito Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais transportados na unidade de carga utilizada, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pelo Ambiente Autorizador.

63 Portaria CAT Nº 102/2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos Fiscais - DAMDFE e dá outras providências. Art. 1º A emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, modelo 58, de que trata o inciso X do artigo 212-O do RICMS, bem como a emissão do Documento Auxiliar do Manifesto Eletrônico de Documentos Fiscais - DAMDFE deverão obedecer às disposições desta portaria (Ajuste SINIEF-21/2010, cláusulas primeira e segunda). Parágrafo único. Considera-se MDF-e o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente de NF-e ou de CT-e, de existência apenas digital, cuja validade jurídica é garantida pela assinatura digital do emitente e pela Autorização de Uso concedida pela Secretaria da Fazenda.

64 Portaria CAT Nº 102/2013 CAPÍTULO I DA OBRIGATORIEDADE DE EMISSÃO DO MDF-e Art. 2º O MDF-e deverá ser emitido (Ajuste SINIEF-21/2010, cláusula terceira): I - por contribuinte: a) emitente de Conhecimento de Transporte Eletrônico - CT-e, modelo 57, no transporte interestadual e intermunicipal de cargas fracionadas, assim entendida a que corresponde a mais de um CT-e; b) emitente de Nota Fiscal Eletrônica - NF-e, modelo 55, no transporte interestadual de bens e mercadorias acobertadas por mais de uma NF-e, realizado em veículos próprios ou arrendados pelo contribuinte emitente das Notas Fiscais Eletrônicas, ou mediante contratação de transportador autônomo de cargas;

65 Portaria CAT Nº 102/2013 c) no transporte intermunicipal de combustíveis líquidos ou gasosos acobertados por mais de uma NF-e, realizado em veículos próprios ou arrendados pelo contribuinte emitente das Notas Fiscais Eletrônicas, ou mediante contratação de transportador autônomo de cargas; d) no transporte interestadual e intermunicipal de combustíveis líquidos ou gasosos acobertado por única NF-e na qual não conste a identificação do veículo transportador, realizado em veículos próprios ou arrendados pelo contribuinte emitente das Notas Fiscais Eletrônicas, ou mediante contratação de transportador autônomo de cargas; II - também quando ocorrer qualquer alteração durante o percurso relativamente às mercadorias ou ao transporte, tais como transbordo, redespacho, subcontratação, substituição do veículo, do motorista ou de contêiner, inclusão de novas mercadorias ou documentos fiscais e retenção imprevista de parte da carga transportada, sem prejuízo do disposto no inciso I.

66 Portaria CAT Nº 102/2013 Parágrafo único. Na hipótese de a carga transportada ser destinada a mais de uma unidade federada, deverão ser emitidos tantos MDF-e distintos quantas forem as unidades federadas de descarregamento, agregando, por MDF-e, os documentos destinados a cada uma delas. Art. 3º Os contribuintes deverão emitir Manifesto Eletrônico de Documentos Fiscais - MDF-e, modelo 58, conforme o cronograma previsto nos parágrafos a seguir (Ajuste SINIEF 21/2010, cláusula décima sétima). 1º Na hipótese de contribuinte emitente do CT-e, a partir de:

67 Portaria CAT Nº 102/2013 Na hipótese de contribuinte emitente do CT-e, a partir de: , quando prestarem serviço de transporte interestadual nos modais: a) rodoviário, e estiverem relacionados no Anexo Único da Portaria CAT- 55/2009 b) aéreo; c) ferroviário; , quando prestarem serviço de transporte interestadual nos modais: a) aquaviário; b) rodoviário, não estiverem relacionados no Anexo Único da Portaria CAT- 55/2009, e não forem optantes pelo regime do Simples Nacional; , quando prestarem serviço de transporte: a) interestadual rodoviário, não estiverem relacionados no Anexo Único da Portaria CAT- 55/2009, e forem optantes pelo regime do Simples Nacional; b) intermunicipal.

68 Portaria CAT Nº 102/2013 Na hipótese de contribuinte emitente de Nota Fiscal Eletrônica - NF-e, modelo 55, no transporte: 1. interestadual de bens e mercadorias acobertadas por mais de uma NF-e, realizado em veículos próprios ou arrendados pelo contribuinte emitente das Notas Fiscais Eletrônicas, ou mediante contratação de transportador autônomo de cargas, a partir de: , para os contribuintes não optantes pelo regime do Simples Nacional; , para os contribuintes optantes pelo regime do Simples Nacional;

69 MDF-e -Requisitos Uso As empresas interessadas em emitir MDF-e deverão, em resumo: Estar credenciada para emitir CT-e ou NF-e (apenas carga própria) junto à Secretaria da Fazenda do Estado em que está estabelecida. O credenciamento em uma Unidade da Federação não credencia a empresa perante as demais Unidades, ou seja, a empresa deve solicitar credenciamento em todos os Estados em que possuir estabelecimentos e nos quais deseja emitir MDF-e; Possuir certificado digital (emitido por Autoridade Certificadora credenciado ao ICP- BR) contendo o CNPJ da empresa; Possuir acesso à internet; Adaptar o seu sistema de faturamento para emitir o MDF-e; Testar seus sistemas em ambiente de homologação no Ambiente Autorizador do MDFe.

70 MDF-e -Modelo Operacional Numeração sequencial de 1 a , por estabelecimento e por série, limitada a 999, devendo ser reiniciada quando atingido esse limite; Utilizar software desenvolvido ou adquirido pelo mesmo ou disponibilizado pela Secretaria da Fazenda no site: Adotando séries distintas, mediante lavratura no termo no Livro de Uso de Documentos e Termos de Ocorrência- RUDFTO, modelo 6, designadas por algarismo, em ordem crescente de 1 a 999.

71 TRANSMISSÃO DA MDF-e A transmissão do arquivo digital do MDF-e deverá ser efetuada via internet, mediante utilização do software proprio ou disponibilizado pela sefaz. Com a transmissão do arquivo digital considera-se solicitada a Autorização de Uso do MDF-e. Considera-se emitido o MDF-e no momento em que for concedida a respectiva Autorização de Uso do MDF-e pela Secretaria da Fazenda. A Autorização de Uso do MDF-e não implica a validação das informações constantes no MDF-e.

72 ANÁLISE DE TRANSMISSÃO DO MDF-e Antes de conceder a Autorização de Uso do MDF-e, a Secretaria da Fazenda analisará, no mínimo : I - a situação cadastral do emitente; II - a autoria da assinatura do arquivo digital; III - a integridade do arquivo digital; IV - a observância ao leiaute do arquivo estabelecido em Ato COTEPE; V - a numeração e série do documento.

73 ANÁLISE DE TRANSMISSÃO DO MDF-e Após a análise a que se refere o artigo 8º, a Secretaria da Fazenda comunicará o emitente (Ajuste SINIEF-21/10, cláusula oitava): I - da concessão da Autorização de Uso do MDF-e; II - da rejeição do arquivo do MDF-e devido à: a) falha na recepção ou no processamento do arquivo; b) falha no reconhecimento da autoria ou da integridade do arquivo digital; c) duplicidade de número do MDF-e; d) erro no número do CNPJ, do CPF ou da IE; e) outras falhas no preenchimento ou no leiaute do arquivo do MDF-e; f) irregularidade cadastral do emitente do MDF-e. 1 - Na hipótese de ser concedida a Autorização de Uso do MDF-e: 1 - será disponibilizado ao emitente protocolo, contendo a chave de acesso, o número do protocolo, o número do MDF-e, a data e a hora do recebimento da solicitação da Autorização de Uso do MDF-e;

74 DAMDFE- Documento Auxiliar do Manifesto Eletrônico de Documentos Fiscais Para acompanhar a carga durante o transporte deverá ser emitido o DAMDFE, que : I - deverá: a) ter o leiaute estabelecido em Ato COTEPE; b) ser impresso em papel comum, exceto papel jornal, de tamanho mínimo A4 (210 x 297 mm) e máximo A3 (420 x 297 mm); c) conter código de barras, conforme padrão estabelecido em Ato COTEPE; II - poderá: a) ser impresso em 1 (uma) via; b) conter outros elementos gráficos, desde que não prejudiquem a leitura do seu conteúdo, inclusive do código de barras por leitor óptico. 1 - O DAMDFE somente poderá ser utilizado para acompanhar a carga em trânsito após a concessão da Autorização de Uso do MDF-e ou na hipótese prevista no inciso II do artigo 15.

75 CANCELAMENTO DO MDF-e O cancelamento do MDF-e poderá ser solicitado pelo contribuinte emitente à Secretaria da Fazenda quando, observadas as demais normas pertinentes, cumulativamente : I - não tenha iniciado o transporte dos bens e mercadorias; II - não tenha decorrido período de 24 (vinte e quatro) horas desde a concessão da respectiva Autorização de Uso do MDF-e. O Pedido de Cancelamento de MDF-e e a comunicação de Encerramento de MDF-e deverão: I - observar o leiaute estabelecido em Ato COTEPE; II - conter assinatura digital do emitente, certificada por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o número de inscrição no CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital; III - ser enviados via internet, mediante utilização do software indicado no item 1 do 1º do artigo 5º. Parágrafo único - Sobre o Pedido de Cancelamento de MDFe, o contribuinte será comunicado pela Secretaria da Fazenda mediante: 1 - mensagem de erro, no caso de indeferimento do pedido; 2 - protocolo, no caso de deferimento do pedido, contendo a chave de acesso, o número do MDF-e, a data e a hora do recebimento da solicitação pela Secretaria da Fazenda e o número do protocolo.

76

77

78 MDF-e - Subcontratação Ajuste SINIEF nº 6, de DOU de Altera o Ajuste SINIEF 21/10, que institui o Manifesto Eletrônico de Documentos Fiscais - MDF-e. O Conselho Nacional de Política Fazendária - CONFAZ e a Secretaria da Receita Federal do Brasil, na 153ª reunião ordinária do Conselho Nacional de Política Fazendária - CONFAZ, realizada em Teresina, PI, no dia 21 de março de 2014, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolvem celebrar o seguinte: AJUSTE Cláusula primeira O 1º da cláusula quinta do Ajuste SINIEF 21/2010, de 10 de dezembro de 2010, passa a vigorar com a seguinte redação: " 1º O contribuinte poderá adotar séries distintas para a emissão do MDF-e, designadas por algarismos arábicos, em ordem crescente, vedada a utilização de subsérie, observado o disposto no MOC.". Cláusula segunda Fica acrescentado o 6º à cláusula terceira do Ajuste SINIEF 21/2010 com a seguinte redação: " 6º Nos casos de subcontratação, o MDF-e deverá ser emitido exclusivamente pelo transportador responsável pelo gerenciamento deste serviço, assim entendido aquele que detenha as informações do veículo, da carga e sua documentação, do motorista e da logística do transporte.".

79 Rejeição Envio da NFe e retorno indicando que há problema no esquema XML A NFe enviada não é gravada na base de dados da SEFAZ Necessidade de corrigir o arquivo, podendo reenviá-lo ou inutilizar a numeração. Art. 13, 3º, 1 da Portaria CAT 162/2008.

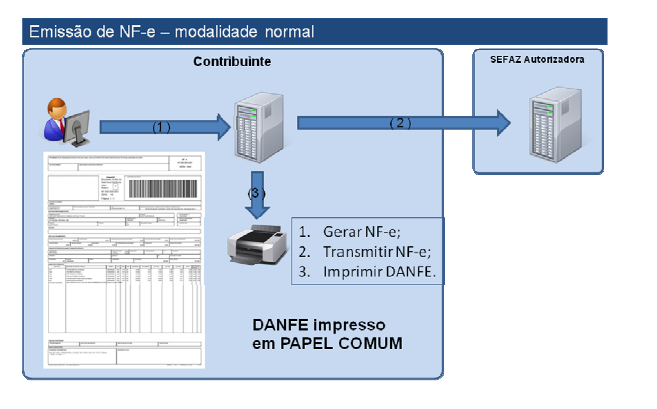

80 Denegação Ocorre quando há problema com o a inscrição do emitente ou do destinatário. NFe é gravada na base de dados da SEFAZ Não há autorização de uso da NFe (não pode circular a mercadoria) Art. 13, II, 2º, 1, da Portaria CAT 162/2008.

81 Cancelamento Uma NF-e somente pode ser cancelada se: For Autorizado seu uso Não houver circulação da mercadoria O contribuinte deve solicitar o Cancelamento enviando Pedido de Cancelamento a SEFAZ, através de arquivo XML Solicitação em até 24 hs da autorização Art. 18, I, 2º da Portaria CAT 162/2008.

82 . Quais são as condições e prazos para o cancelamento de uma NF-e? Cancelamento Somente poderá ser cancelada uma NF-e cujo uso tenha sido previamente autorizado pelo Fisco (protocolo Autorização de Uso ) e desde que não tenha ainda ocorrido o fato gerador, ou seja, em regra, ainda não tenha ocorrido a saída da mercadoria do estabelecimento. O prazo máximo para cancelamento de uma NF-e no Estado de São Paulo é de 24 horas a partir da autorização de uso. Para proceder ao cancelamento, o emitente deverá fazer um pedido específico gerando um arquivo XML para isso. Da mesma forma que a emissão de uma NF-e de circulação de mercadorias, o pedido de cancelamento também deverá ser autorizado pela SEFAZ. O Layout do arquivo de solicitação de cancelamento poderá ser consultado no Manual de Integração do Contribuinte, disponível na seção Downloads. Após o prazo regulamentar de 24 horas da autorização de uso da NF-e, os Pedidos de Cancelamento de NF-e transmitidos à Secretaria da Fazenda serão recebidos via sistema até 480 horas( 20 dias) da Autorização de Uso da NF-e, porém neste segundo caso o emitente fica sujeito à penalidade prevista no item z1 do Inciso IV do artigo 527 do Regulamento do ICMS.

83 Inutilização de Número de NF- e O contribuinte deverá solicitar, mediante Pedido de Inutilização de Número da NF- e, até o 10º (décimo) dia do mês subsequente, a inutilização de números de NF- e não utilizados, na eventualidade de quebra de sequência da numeração da NF- e; Pedido de Inutilização deve conter: Série da NF- e; Número da NF- e inicial e Final a ser inutilizada; Justificativa do pedido de inutilização; Art. 18, II, da Portaria CAT 162/2008.

84 . Quais são as condições e prazos para o cancelamento de uma NF-e? Cancelamento APÓS PRAZO 480 horas Após este prazo de 480 horas da autorização de uso da NF-e, a NF-e pode ser cancelada somente com a aprovação do Posto Fiscal de vinculação. O pedido deve ser acompanhado da: 1. chave de acesso da NF-e a ser cancelada extemporaneamente; 2. folha do livro Registro de Saídas e/ou Entradas, correspondente ao lançamento da operação ou prestação ou declaração de que faz uso da EFD (Escrituração Fiscal Digital); 3. comprovação de que a operação não ocorreu: 4. declaração firmada pelo representante legal e os motivos que impediram o cancelamento tempestivo da NF-e. A resposta do pedido será enviada via Domicílio Eletrônico do Contribuinte - DEC. Após a autorização do Posto Fiscal de vinculação, o emitente da NF-e deve transmitir o cancelamento da NF-e como evento, via sistema, dentro do prazo de 15 dias. O status de uma NF-e (autorizada, cancelada, etc) sempre poderá ser consultada no site da Secretaria da Fazenda do Estado da empresa emitente ou no site nacional da Nota Fiscal Eletrônica (

85 Nota Fiscal Eletrônica Modalidades de Contingência

86 86 Conceito de Contingência para a NF- e A contingência é apenas de comunicação ou de autorização de uso da NF-e e não de emissão! A decisão pela entrada em contingência é exclusiva do contribuinte emitente; Não existe alternativa de contingência para o caso de não conseguir emitir NF-e (exemplo: falta de energia); Contingência pode ocorrer devido problemas técnicos: Sistema emissão NF-e contribuinte; Sistema autorização da Sefaz; Comunicação (Internet);

87 Nota Fiscal Eletrônica Modalidades de Contingência Quando, em decorrência de problemas técnicos, não for possível transmitir a NF-e à Secretaria da Fazenda ou obter resposta à solicitação de Autorização de Uso da NF-e, o contribuinte poderá operar em contingência, hipótese em que deverá ser gerado outro arquivo digital, conforme definido em Ato COTEPE, e adotada uma das providências a seguir apresentadas. Portaria CAT 162/2008 Art. 20.

88 88 Disponibilidade Serviço Autorização NF- e

89 89 Disponibilidade Serviço Autorização NF- e

90 Modalidades de Contingência

91 Normal É o procedimento padrão de emissão da NF-e com transmissão da NF-e para a Secretaria de Fazenda de origem do emissor para obter a autorização de uso, o DANFE será impresso em papel comum após o recebimento da autorização de uso da NF-e;

92 Normal

93 FS Contingência com uso do Formulário de Segurança É a alternativa mais simples para a situação em que exista algum impedimento para obtenção da autorização de uso da NF-e, como por exemplo, um problema no acesso à internet ou a indisponibilidade da SEFAZ de origem do emissor. Neste caso, o emissor pode optar pela emissão da NF-e em contingência com a impressão do DANFE em Formulário de Segurança. O envio das NF-e emitidas nesta situação para SEFAZ de origem será realizado quando cessarem os problemas técnicos que impediam a sua transmissão.

94 FS Contingência com uso do Formulário de Segurança Somente as empresas que possuam estoque de Formulário de Segurança poderão utilizar este impresso fiscal para a emissão do DANFE, pois o Convênio ICMS 110/08 criou o impresso fiscal denominado Formulário de Segurança para impressão de Documento Auxiliar do Documento Fiscal eletrônico FS- DA, não sendo mais possível a aquisição do Formulário de Segurança FS para impressão do DANFE, a partir de 1º de agosto de 2009;

95 Formulário de Segurança- FS Poderão ser utilizados somente os estoques de formulários de segurança adquiridos até 31/12/2010 Ajuste SINIEF 09/2010.

96 FS-DA - Contingência com uso do Formulário de Segurança para impressão de documento Auxiliar do Documento Fiscal Eletrônico É um modelo operacional similar ao modelo operacional da contingência com uso de Formulário de Segurança FS, A única diferença é a substituição do FS pelo FS-DA. O FS-DA foi criado para aumentar a capilaridade dos pontos de venda do Formulário de segurança com a criação da figura do estabelecimento distribuidor do FS-DA que poderá adquirir FS- DA dos fabricantes para distribuir para os emissores de NF-e de sua região;

97 Formulário de Segurança - FSDA 97

98 FS-DA - Contingência com uso do Formulário de Segurança para impressão de documento Auxiliar do Documento Fiscal eletrônico

99 Emissão em Contingência FS-DA Ao adotar este modelo de contingência o contribuinte deverá: Alterar o campo tpemis do xml para 5 ; Informar em campos específicos da NF-e o motivo de entrada em contingência com data, hora com minutos e segundos do seu início, que devem ser impressas no DANFE; Regerar o XML da NF-e;

100 Emissão em Contingência FS-DA No sistema emissor da SEFAZ: Selecionar a Forma de emissão Contingência FS-DA; Informar a data e hora da entrada em contingência; Mencionar o motivo da entrada em contingência;

101 Emissão em Contingência FS-DA Imprimir o DANFE em pelo menos duas vias do FS-DA constando no corpo a expressão DANFE em Contingência - impresso em decorrência de problemas técnicos, tendo as vias a seguinte destinação: I - uma das vias permitirá o trânsito das mercadorias e deverá ser mantida em arquivo pelo destinatário pelo prazo estabelecido na legislação tributária para a guarda de documentos fiscais; II - outra via deverá ser mantida em arquivo pelo emitente pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais.

102 Emissão em Contingência FS-DA Transmitir as NF-e imediatamente após a cessação dos problemas técnicos que impediam a transmissão da NF-e, observando o prazo limite de transmissão na legislação Até 7(sete) dias a contar da emissão em contingência Portaria CAT 162/2008 Art. 26, Parágrafo Único.

103 Emissão em Contingência FS-DA Aquisição de FS-DA - Portaria CAT 183/2010: Aquisição por meio de Pedido para Aquisição de Formulário de Segurança - Sistema PAFS, por meio da opção FS-DA, disponível no endereço eletrônico onde o contribuinte deverá: Informar o fornecedor e a quantidade de FS-DA que pretende adquirir; Fazer o pedido de aquisição de FS-DA.

104 Emissão em Contingência FS-DA O estabelecimento do contribuinte credenciado a emitir documento fiscal eletrônico que optar pela utilização de FS-DA deverá: Antes de cada aquisição, informar, por meio do Sistema PAFS, a faixa de numeração de FS-DA que foi utilizada mensalmente; Adquiri-lo junto a fabricante ou distribuidor credenciados pela Secretaria da Fazenda. Portaria CAT 183/2010 Art. 11

105 Emissão em Contingência FS-DA O contribuinte credenciado a emitir documento fiscal eletrônico poderá utilizar FS-DA em todos os seus estabelecimentos localizados neste Estado, desde que, previamente à transferência dos formulários, por meio do Sistema PAFS, indique: Os estabelecimentos envolvidos na transferência de FS-DA; A numeração e série dos FS-DA transferidos. Portaria CAT 183/2010 Art. 12

106 Emissão em Contingência- FS-DA Registro de Contingência Não é mais necessário efetuar termo no livro Modelo 6 RUDFTO de entrada em contingência. As seguintes informações farão parte do arquivo da NF-e, devendo ser impressas no DANFE: I - o motivo da entrada em contingência; II - a data, hora com minutos e segundos do seu início. Portaria CAT 162/2008 Art. 24

107 SCAN Sistema de Contingência do Ambiente Nacional É a alternativa de emissão da NF-e em contingência com transmissão da NF-e para o Sistema de Contingência do Ambiente Nacional (SCAN), nesta modalidade de contingência o DANFE pode ser impresso em papel comum e não existe necessidade de transmissão da NF-e para SEFAZ de origem quando cessarem os problemas técnicos que impediam a transmissão. Além do uso de série específica reservada para o SCAN (série ), o Sistema de Contingência do Ambiente Nacional depende de ativação da SEFAZ de origem, o que significa dizer que o SCAN só entra em operação quando a SEFAZ de origem estiver com problemas técnicos que impossibilitam a recepção da NF-e;

108 SCAN Sistema de Contingência do Ambiente Nacional

109 Emissão em Contingência - SCAN SCAN Sistema de Contingência do Ambiente Nacional Administrado pela Receita Federal do Brasil; Contingência habilitada somente pela SEFAZ da UF interessada;

110 Emissão em Contingência - SCAN SCAN Sistema de Contingência do Ambiente Nacional O contribuinte, ao identificar que o SCAN foi habilitado deverá: Gerar novo arquivo XML da NF-e com o campo tpemis alterado para 3 ; Alterar a série da NF-e para a faixa de uso exclusivo do SCAN (900 a 999), a alteração da série implica na adoção da numeração em uso da série escolhida o que implica na alteração do número da NF-e também; Transmitir a NF-e para o SCAN para obtenção da autorização de uso;

111 Emissão em Contingência - SCAN No sistema emissor da SEFAZ: Selecionar a Forma de emissão Contingência SCAN; Informar a data e hora da entrada em contingência; Mencionar o motivo da entrada em contingência; Alterar série e numeração da NF-e.

112 Nota Técnica 2013/007 Apresenta o novo ambiente de autorização de contingência do Sistema NF-e e disciplina a sua forma de uso pelas empresas: SVC - SEFAZ VIRTUAL DE CONTINGÊNCIA Esta Nota Técnica tem como objetivo a apresentação do novo ambiente de autorização em contingência do Sistema NF-e denominado SVC - SEFAZ VIRTUAL DE CONTINGÊNCIA, disciplinando a forma de uso deste ambiente pelas empresas, de acordo com o disposto no Convênio ICMS 32/2012 de 30/03/2012 e Ato COTEPE ICMS 39/2012 de 4/09/2012.

113 Esta alternativa de emissão da NF-e em contingência, com transmissão da NF-e para a SEFAZ Virtual de Contingência (SVC), permite a impressão do DANFE em papel comum e não existe a necessidade de transmissão da NF-e para SEFAZ de origem quando cessarem os problemas técnicos que impediam o uso do ambiente de autorização normal da circunscrição do contribuinte. Diferentemente do SCAN - Sistema de Contingência do Ambiente Nacional, esta modalidade de contingência não obriga o uso de série específica na NF-e (série ), o que facilitará o uso dessa modalidade de contingência por parte das empresas. A contingência do Serviço de Contingência do Ambiente Nacional (SCAN) conviverá, por um breve período de tempo, com esta nova modalidade, sendo desativada assim que as empresas migrarem para o uso da SVC.

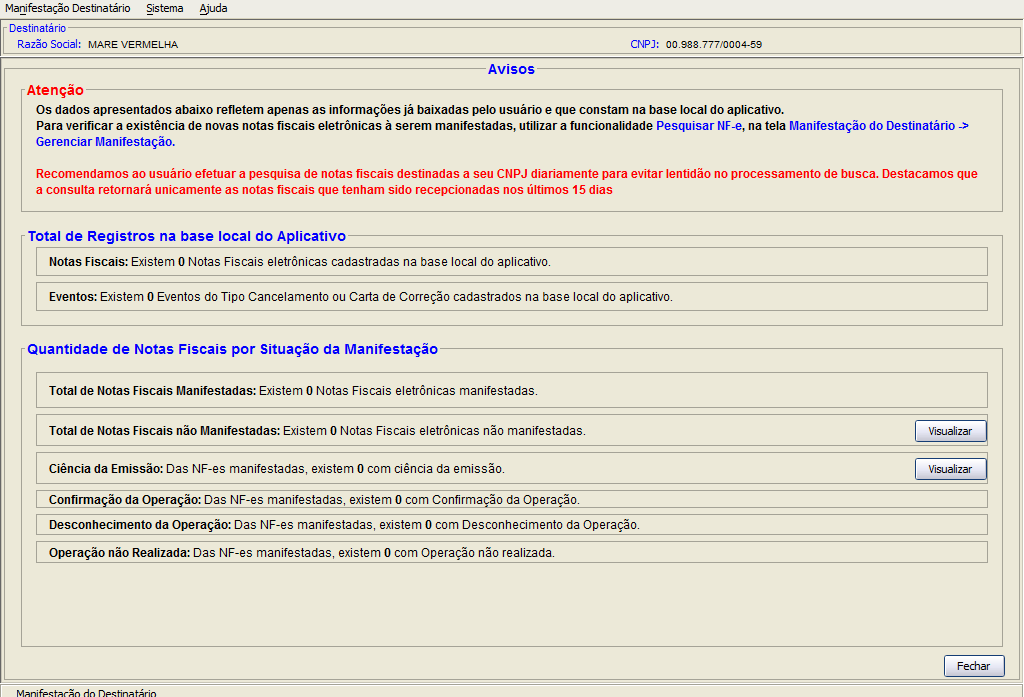

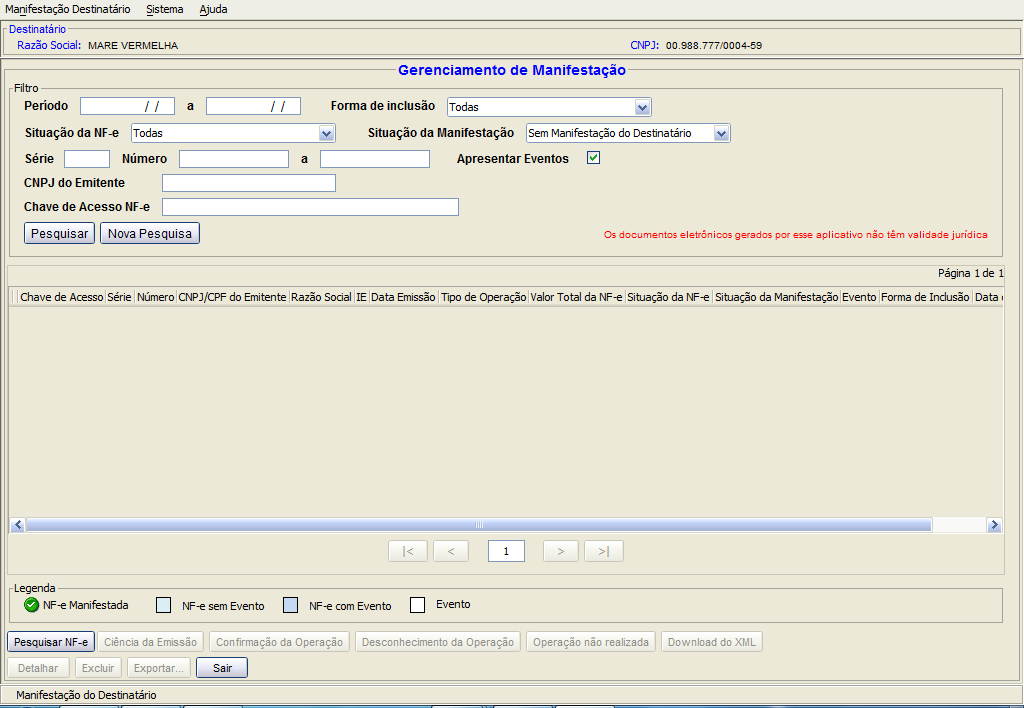

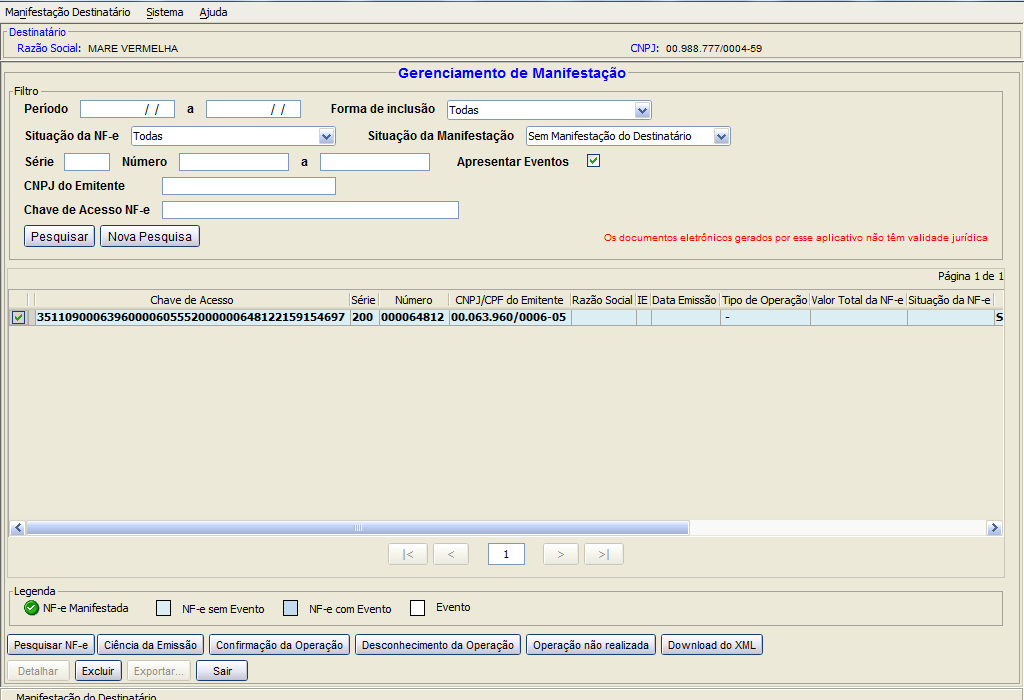

114 Sobre o Prazo de Implantação Os prazos previstos são: Ambiente de Homologação: 01/12/2013; Ambiente de Produção: 03/01/2014; Desativação do ambiente SCAN: até 30/06/2014.

115 DPEC Declaração Prévia de Emissão em Contingência É alternativa de emissão de NF-e em contingência com o registro prévio do resumo das NF-e emitidas. O registro prévio das NF-e permite a impressão do DANFE em papel comum. A validade do DANFE está condicionada à posterior transmissão da NF-e para a SEFAZ de Origem.

116 DPEC Declaração Prévia de Emissão em Contingência

117 DPEC Declaração Prévia de Emissão em Contingência

118 Emissão em Contingência - DPEC DPEC Declaração Prévia de Emissão em Contingência Dispensa o uso de Formulário de Segurança; Arquivo XML com apenas informações inerentes a: Chave de acesso; CNPJ ou CPF do destinatário; UF de localização do destinatário; Valor Total da NF-e; Valor Total do ICMS; Valor Total do ICMS retido por Substituição Tributária; Outras informações de controle como o CNPJ, a IE e a UF do contribuinte emissor; Assinatura do arquivo com o certificado digital.

119 Emissão em Contingência - DPEC DPEC Declaração Prévia de Emissão em Contingência Ao optar pela DPEC o contribuinte deverá: Alterar o tpemis das NF-e que deseja emitir para 4 ; Informar o motivo de entrada em contingência na NF-e com data, hora com minutos e segundos do seu início, que devem ser impressas no DANFE; Regerar a NF-e ou os lotes de NF-e;

120 Emissão em Contingência - DPEC No sistema emissor da SEFAZ: Selecionar a Forma de emissão Contingência DPEC; Informar a data e hora da entrada em contingência; Mencionar o motivo da entrada em contingência;

121 Emissão em Contingência - DPEC Gerar o arquivo XML de Declaração Prévia de Emissão em Contingência DPEC; Enviar o arquivo XML da DPEC para a Receita Federal do Brasil via Web Service ou via upload através de página WEB do Portal Nacional da NF-e

122 Emissão em Contingência - DPEC Imprimir os DANFEs das NF-e que constam da DPEC enviado ao SCE em papel comum, constando no corpo a expressão DANFE impresso em contingência - DPEC regularmente recebida pela Receita Federal do Brasil, tendo as vias a seguinte destinação: Uma das vias permitirá o trânsito das mercadorias e deverá ser mantida em arquivo pelo destinatário pelo prazo estabelecido na legislação tributária para a guarda de documentos fiscais; Outra via deverá ser mantida em arquivo pelo emitente pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais.

123 Emissão em Contingência - DPEC Adotar as seguintes providências, após a cessação dos problemas técnicos que impediam a transmissão da NF-e para UF de origem: Transmitir as NF-e emitidas em Contingência Eletrônica para a SEFAZ de origem, observando o prazo limite de transmissão na legislação; Tratar as NF-e transmitidas por ocasião da ocorrência dos problemas técnicos que estão pendentes de retorno;

124 EPEC Já está disponível para download no site da NF-e ambiente nacional a Nota Técnica 2014/001 contendo as especificações técnicas para a implantação do conceito de Evento Prévio de Emissão em Contingência, que substituirá a Declaração Prévia de Emissão em Contingência (DPEC), trazendo diversas vantagens para o processo de controle e conciliação entre o arquivo emitido em contingência e sua respectiva NF-e posteriormente autorizada. Assinado por: Coordenação Técnica do ENCAT Ambiente de Homologação (ambiente de testes das empresas): 30/06/2014; Ambiente de Produção: 04/08/2014; Desativação do processo de autorização de DPEC antigo: 01/12/2014.

125 MANIFESTAÇÃO DO DESTINATÁRIO MANIFESTAÇÃO DO DESTINATÁRIO DA NF-E COMEÇA A VIGORAR EM MARÇO DE 2013 A partir de 1º de março/2013 começa a vigorar a manifestação do destinatário da Nota Fiscal Eletrônica (NF-e), inicialmente para distribuidores de combustíveis. A partir de 1º de julho/2013, a obrigatoriedade atingirá os postos de combustíveis e transportadores, além dos revendedores retalhistas (TRR) e estabelecimentos adquirentes de álcool para fins não combustíveis, a partir de , em relação às NF-e que acobertarem operações com essa mercadoria A vigência da manifestação do destinatário da NF-e está prevista no Ajuste Sinief 17/2012. O início da obrigatoriedade para outros setores ainda não foi definido

126 MANIFESTAÇÃO DO DESTINATÁRIO - Ciência da operação: Recebimento pelo destinatário de informações relativas à existência de NF-e em que ele é destinatário, mas ainda não há elementos suficientes para apresentar uma manifestação conclusiva; - Confirmação da operação: Manifestação do destinatário confirmando que a operação descrita na NF-e ocorreu; - Operação não realizada: Manifestação do destinatário declarando que a operação descrita na NF-e foi por ele solicitada, mas não foi efetivada; - Desconhecimento da operação: Manifestação do destinatário declarando que a operação descrita da NF-e não foi por ele solicitada.

127 Ajuste SINIEF 07/2012 Registro de Saída Cláusula décima terceira-a As informações relativas à data, à hora de saída e ao transporte, caso não constem do arquivo XML da NF-e transmitido nos termos da cláusula quinta e seu respectivo DANFE, deverão ser comunicadas através de Registro de Saída. 1º O Registro de Saída deverá atender ao leiaute estabelecido no Manual de Orientação do Contribuinte. 2º A transmissão do Registro de Saída será efetivada via Internet, por meio de protocolo de segurança ou criptografia. 3º O Registro de Saída deverá ser assinado pelo emitente com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o nº do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital.

128 Ajuste SINIEF 07/2012 Registro de saída 4º A transmissão poderá ser realizada por meio de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela administração tributária. 5º O Registro de Saída só será válido após a cientificação de seu resultado mediante o protocolo de que trata o 2º, disponibilizado ao emitente, via Internet, contendo a chave de acesso da NF-e, a data e a hora do recebimento da solicitação pela administração tributária e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da administração tributária ou outro mecanismo de confirmação de recebimento. 6º A administração tributária autorizadora deverá transmitir o Registro de Saída para as administrações tributárias e entidades previstas na cláusula oitava. 7º Caso as informações relativas à data e à hora de saída não constem do arquivo XML da NF-e nem seja transmitido o Registro de Saída no prazo estabelecido no Manual de Orientação do Contribuinte será considerada a data de emissão da NF-e como data de saída..

129 Ajuste SINIEF 05/2012 e 07/2012 Eventos da NF-e Cláusula décima quinta-a A ocorrência relacionada com uma NF-e superveniente à sua respectiva autorização de uso denomina-se Evento da NF-e. 1º Os eventos relacionados a uma NF-e são: I - Cancelamento, conforme disposto na cláusula décima segunda; II - Carta de Correção Eletrônica, conforme disposto na cláusula décima quarta-a; III - Registro de Passagem Eletrônico, conforme disposto na cláusula décima sétima-c; IV - Ciência da Emissão, recebimento pelo destinatário ou pelo remetente de informações relativas à existência de NF-e em que esteja envolvido, quando ainda não existem elementos suficientes para apresentar uma manifestação conclusiva;. V - Confirmação da Operação, manifestação do destinatário confirmando que a operação descrita na NF-e ocorreu;

130 Ajuste SINIEF 05/2012 e 07/2012 VI - Operação não Realizada, manifestação do destinatário declarando que a operação descrita na NF-e foi por ele solicitada, mas esta operação não se efetivou; VII - Desconhecimento da Operação, manifestação do destinatário declarando que a operação descrita da NF-e não foi por ele solicitada. VIII Registro de Saída, conforme disposto na cláusula décima terceira-a; IX Vistoria Suframa, homologação do ingresso da mercadoria na área incentivada mediante a autenticação do Protocolo de Internamento de Mercadoria Nacional PIN-e; X Internalização Suframa, confirmação do recebimento da mercadoria pelo destinatário por meio da Declaração de Ingresso DI..

131 Ajuste SINIEF 05/2012 e 07/2012 2º Os eventos serão registrados por: I - qualquer pessoa, física ou jurídica, envolvida ou relacionada com a operação descrita na NF-e, conforme leiaute, prazos e procedimentos estabelecidos no Manual de Orientação do Contribuinte; II - órgãos da Administração Pública direta ou indireta, conforme leiaute, prazos e procedimentos estabelecidos na documentação do Sistema da NF-e. 3º A administração tributária responsável pelo recebimento do registro do evento deverá transmiti-lo para o Ambiente Nacional da NF-e, a partir do qual será distribuído para os destinatários especificados na cláusula oitava. 4º Os eventos serão exibidos na consulta definida na cláusula décima quinta, conjuntamente com a NF-e a que se referem.

132 Ajuste SINIEF 05/2012 e 07/2012 Cláusula décima sexta As unidades federadas envolvidas na operação ou prestação poderão exigir do destinatário as seguintes informações relativas à confirmação da operação ou prestação descrita na NF-e, utilizando-se do registro dos respectivos eventos definidos na cláusula décima quinta-a: I - confirmação do recebimento da mercadoria ou prestação documentada por NFe, utilizando o evento Confirmação da Operação ; II - confirmação de recebimento da NF-e, nos casos em que não houver mercadoria ou prestação documentada utilizando o evento Confirmação da Operação ; III - declaração do não recebimento da mercadoria ou prestação documentada por NF-e utilizando o evento Operação não Realizada ;

133 Ajuste SINIEF 05/2012 e 07/2012 Cláusula décima sexta As unidades federadas envolvidas na operação ou prestação poderão exigir do destinatário as seguintes informações relativas à confirmação da operação ou prestação descrita na NF-e, utilizando-se do registro dos respectivos eventos definidos na cláusula décima quinta-a: I - confirmação do recebimento da mercadoria ou prestação documentada por NFe, utilizando o evento Confirmação da Operação ; II - confirmação de recebimento da NF-e, nos casos em que não houver mercadoria ou prestação documentada utilizando o evento Confirmação da Operação ; III - declaração do não recebimento da mercadoria ou prestação documentada por NF-e utilizando o evento Operação não Realizada ;

134 Ajuste SINIEF 05/2012 e 07/2012

135 Ajuste SINIEF 05/2012 e 07/2012

136 Ajuste SINIEF 05/2012 e 07/2012

137 Ajuste SINIEF 05/2012 e 07/2012

138 Ajuste SINIEF 05/2012 e 07/2012

139

140

141

142

143

144

Portaria CAT 102, de 10-10-2013

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

Publicado no D.O.E. (SP) de 11/10/2013 Portaria CAT 102, de 10-10-2013 Dispõe sobre a emissão do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do Manifesto Eletrônico de Documentos

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

Manifesto Eletrônico de Documentos Fiscais Reunião SINDMAT 04/2013 Agenda 1. Requisitos gerais MDF-e 2. Contribuintes obrigados a emissão MDF-e 3. Encerramento MDF-e 4. DAMDF-e 5. Descrição Simplificada

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC

NO TRC") MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

MANIFESTO ELETRÔNICO DE DOCUMENTOS FISCAIS (MDF-e) NO TRC 1 Conceito do MDF-e: MDF-e é o documento emitido e armazenado eletronicamente por contribuinte credenciado pela Secretaria da Fazenda como emitente

1 de 6 12-04-2013 11:27

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

NFe Nota Fiscal Eletrônica. Helder da Silva Andrade

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

Nota Fiscal Eletrônica Helder da Silva Andrade 23/08/2010 SPED SUBSISTEMAS Escrituração Contábil Digital EFD ECD Escrituração Fiscal Digital Nota Fiscal Eletrônica CTe Conhecimento Transporte Eletrônico

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

ORIENTAÇÃO TÉCNICA/SP - NF-e 01/2011 ORIENTAÇÃO AOS AGENTES PÚBLICOS COM RELAÇÃO ÀS DISPOSIÇÕES PREVISTAS PELA PORTARIA CAT 162/08 A RESPEITO DA OBRIGATORIEDADE DE EMISSÃO DE NOTA FISCAL ELETRÔNICA. ÍNDICE

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Portaria CAT- 162, de 29-12-2008

Portaria CAT- 162, de 29-12-2008 (DOE 30-12-2008) Dispõe sobre a emissão da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE, o credenciamento de contribuintes e

Portaria CAT- 162, de 29-12-2008 (DOE 30-12-2008) Dispõe sobre a emissão da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE, o credenciamento de contribuintes e

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica A ABRAFORM agradece a oportunidade de estar divulgando suas ações. www.abraform.org.br abraform@abraform.org.br Fone: (11) 3284-6456 29/09/2009 EMBASAMENTO LEGAL Ajuste SINIEF

Projeto Nota Fiscal Eletrônica A ABRAFORM agradece a oportunidade de estar divulgando suas ações. www.abraform.org.br abraform@abraform.org.br Fone: (11) 3284-6456 29/09/2009 EMBASAMENTO LEGAL Ajuste SINIEF

Portaria CAT- 162, de 29-12-2008

Portaria CAT- 162, de 29-12-2008 Dispõe sobre a emissão da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE, o credenciamento de contribuintes e dá outras providências.

Portaria CAT- 162, de 29-12-2008 Dispõe sobre a emissão da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE, o credenciamento de contribuintes e dá outras providências.

Passos e Orientações para solicitação de credenciamento como emissor de NF-e. Secretaria da Fazenda do Estado de São Paulo

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

AJUSTE SINIEF 07/05 A J U S T E

AJUSTE SINIEF 07/05 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes 11/05, 02/06, 04/06. Ato Cotepe 72/05 dispõe sobre as especificações técnicas da NF-e e do DANFE.

AJUSTE SINIEF 07/05 Publicado no DOU de 05.10.05. Republicado no DOU de 07.12.05. Alterado pelos Ajustes 11/05, 02/06, 04/06. Ato Cotepe 72/05 dispõe sobre as especificações técnicas da NF-e e do DANFE.

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015 Dispõe sobre a emissão da Nota Fiscal de Consumidor Eletrônica - NFC-e (NF-e, modelo 65) e do Documento Auxiliar da Nota Fiscal

COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 12, de 04-02-2015 Dispõe sobre a emissão da Nota Fiscal de Consumidor Eletrônica - NFC-e (NF-e, modelo 65) e do Documento Auxiliar da Nota Fiscal

Nota Fiscal eletrônica NF-e

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

Secretaria de Estado da Fazenda do Paraná Coordenação da Receita do Estado Inspetoria Geral de Fiscalização Nota Fiscal eletrônica NF-e Maringá, 24 de Maio de 2011 Setor de Documentação Fiscal eletrônica

Documentos Fiscais Eletrônicos na Prestação de Serviço de Transporte de Cargas AFR Newton Oller de Mello Delegacia Regional Tributária do Litoral

Documentos Fiscais Eletrônicos na Prestação de Serviço de Transporte de Cargas AFR Newton Oller de Mello Delegacia Regional Tributária do Litoral Palestra SINDISAN Sindicato das Empresas de Transporte

Documentos Fiscais Eletrônicos na Prestação de Serviço de Transporte de Cargas AFR Newton Oller de Mello Delegacia Regional Tributária do Litoral Palestra SINDISAN Sindicato das Empresas de Transporte

Portaria CAT- 162, de 29-12-2008

Page 1 of 31 Portaria CAT- 162, de 29-12-2008 (DOE 30-12-2008) Dispõe sobre a emissão da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE, o credenciamento de contribuintes

Page 1 of 31 Portaria CAT- 162, de 29-12-2008 (DOE 30-12-2008) Dispõe sobre a emissão da Nota Fiscal Eletrônica - NF-e e do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE, o credenciamento de contribuintes

Passos e Orientações para solicitação de credenciamento como emissor de NF-e. Secretaria da Fazenda do Estado de São Paulo

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão 1.0 23/07/2009 Passos e Orientações para solicitação de credenciamento como

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão 1.0 23/07/2009 Passos e Orientações para solicitação de credenciamento como

Ano I, nº 01, 22 de Setembro de 2010. UEDA Unidade Estratégica de Desenvolvimento Associativo Assessoria Legislativa

PORTARIA N 145/2014-SEFAZ - Dispõe sobre a utilização do Manifesto Eletrônico de Documentos Fiscais MDF-e e do Documento Auxiliar do MDF-e DAMDFE, e dá outras providências. NOTA EXPLICATIVA: A Portaria

PORTARIA N 145/2014-SEFAZ - Dispõe sobre a utilização do Manifesto Eletrônico de Documentos Fiscais MDF-e e do Documento Auxiliar do MDF-e DAMDFE, e dá outras providências. NOTA EXPLICATIVA: A Portaria

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013.

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

DOE Nº 12.927 Data: 11/04/2013 PORTARIA Nº 036/2013-GS/SET, DE 10 DE ABRIL DE 2013. Institui o Projeto Piloto da Nota Fiscal Eletrônica para Consumidor Final (NFC-e), que possibilita a emissão da Nota

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

Vinicius Pimentel de Freitas. Julho de 2010

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

Nota Fiscal Eletrônica no Rio Grande do Sul Vinicius Pimentel de Freitas Julho de 2010 SPED ECD EFD NF-e CT-e MC-e NFS-e... Contextualizando: Documentos Fiscais Eletrônicos no Brasil Comunicações e Energia

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

UNICOM / SEFAZ-MS / Jan. 2015 - Versão 1.00 Manual para Emissão da Carta de Correção eletrônica (CT-e) Este Manual tem como finalidade a apresentação do procedimento operacional de uma Carta de Correção

AJUSTE SINIEF 9, DE 25 DE OUTUBRO DE 2007. Nota: vide alterações desta norma pelos Ajuste SINIEF 10/2008 e Ajuste SINIEF 04/2009.