SPED Contábil. Instrutor: André Eduardo de Proença Advogado, contabilista, consultor, palestrante

|

|

|

- Alexandre Ferretti Cunha

- 7 Há anos

- Visualizações:

Transcrição

1 SPED Contábil Instrutor: André Eduardo de Proença Advogado, contabilista, consultor, palestrante

2 O que é? Como o próprio nome diz: Sistema Público de Escrituração Digital. O SPED Contábil, ou ECD, foi criado pela IN 787/07.

3 Em outras palavras, os órgãos fazendários não requererão mais as obrigações acessórias e escrituração contábil que conhecemos hoje, mas, sim, por meio de arquivos digitais.

4 Exemplo: Vamos analisar uma escrituração contábil pelo método antigo e pelo SPED:

5 Exemplo: Diário Antigo /12/2009 D BANCOS ,00 1 CF EMISSÃO /12/2009 C DEBENTURES ,00 1 CF EMISSÃO /12/2009 C PRÊMIOS EMISSÃO DE DEBENTURES ,00 1 CF EMISSÃO /12/2009 D VEÍCULOS ,00 1 CF NF /12/2009 C BANCOS ,00 1 CF NF /12/2009 D PARTICIPAÇÃO SOCIETÁRIA ,00 1 CF CONTRATO SOCIAL /12/2009 C BANCOS ,00 1 CF CONTRATO SOCIAL /12/2009 D DERIVATIVOS ,00 1 CF AVISO BANCARIO /12/2009 C BANCOS ,00 1 CF AVISO BANCARIO

6 Exemplo: SPED I ,00 N I ,00 D 1 CF EMISSÃO I ,00 C 1 CF EMISSÃO I ,00 C 1 CF EMISSÃO I ,00 E I ,00 D 1 CF APURAÇÃO I ,00 C 1 CF APURAÇÃO I ,00 E I ,00 D 1 CF APURAÇÃO I ,00 C 1 CF APURAÇÃO I ,00 N I ,00 D 1 CF NF 1000 I ,00 C 1 CF NF 1000

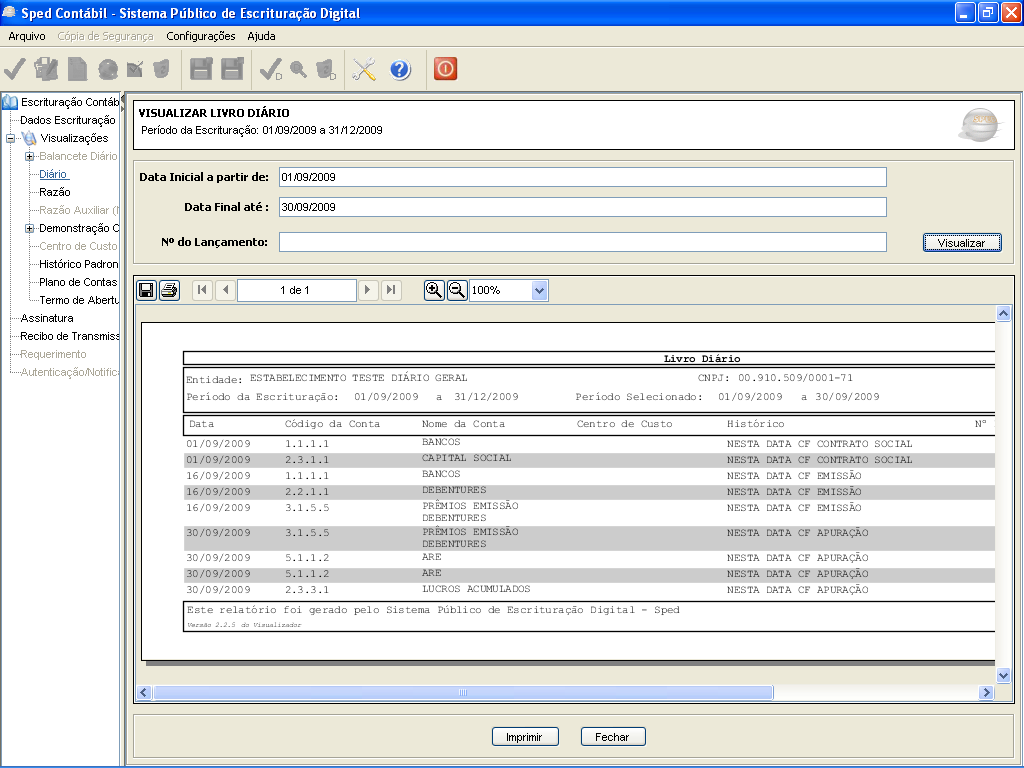

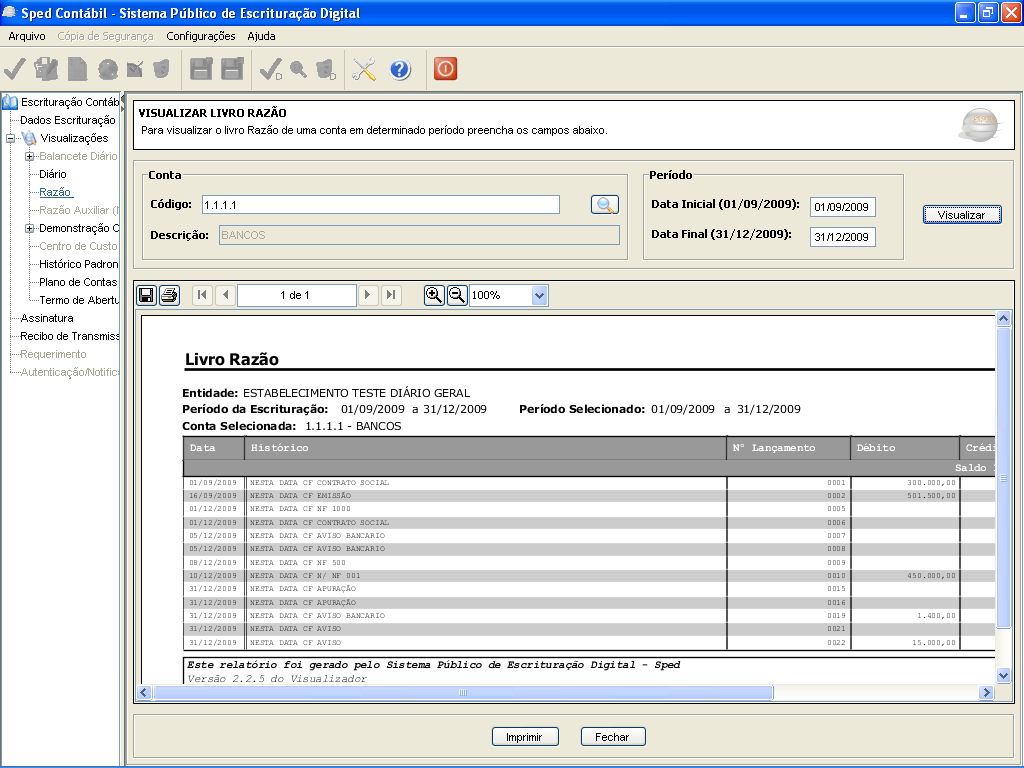

7 A ECD compreenderá a versão digital dos seguintes livros: I - livro Diário e seus auxiliares, se houver; II - livro Razão e seus auxiliares, se houver; III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

8

9

10

11

12 A fim de garantir a autoria, a autenticidade, a integridade e a validade jurídica do documento digital, a ECD deverá ser assinada digitalmente. Certificado Digital: segurança mínima tipo A3!

13 Obrigatoriedade: Hoje: Sociedades empresárias tributadas pelo lucro real!!

14 Importante: Fica facultada a entrega da ECD às demais sociedades empresárias.

15 As declarações relativas a tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) exigidas das pessoas jurídicas que tenham apresentado a ECD, em relação ao mesmo período, serão simplificadas, com vistas a eliminar eventuais redundâncias de informação.

16 Por enquanto: as empresas continuam a entregar a DIPJ; EFDs; Dacons; DCTF; etc... Não houve qualquer simplificação, exceto o disposto no artigo 6º da IN 787/07:

17 Art. 6º A apresentação dos livros digitais, nos termos desta Instrução Normativa e em relação aos períodos posteriores a 31 de dezembro de 2007, supre: I - em relação às mesmas informações, a exigência contida na Instrução Normativa SRF nº 86, de 22 de outubro de 2001, e na Instrução Normativa MPS/SRP nº 12, de 20 de junho de 2006.

18 II - a obrigatoriedade de escriturar o Livro Razão ou fichas utilizados para resumir e totalizar, por conta ou subconta, os lançamentos efetuados no Diário (Lei nº 8.218, de 1991, art. 14, e Lei nº 8.383, de 1991, art. 62); III - a obrigatoriedade de transcrever no Livro Diário o Balancete ou Balanço de Suspensão ou Redução do Imposto de que trata o art. 35 da Lei nº 8.981, de 1991 (Instrução Normativa SRF nº 93, de 1997, art. 12, inciso 5, alínea b).

19 Feita a ECD, o arquivo deverá ser submetido ao Programa Validador e Assinador (PVA), hoje versão 2.2.5, para: I - validação do arquivo digital da escrituração; II - assinatura digital; III - visualização da escrituração; IV - transmissão para o Sped; V - consulta à situação da escrituração.

20 Prazo: A ECD será transmitida anualmente ao Sped até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração. Horário: até às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração.

21 Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subseqüente ao do evento.

22 A obrigatoriedade de entrega da ECD, na forma prevista no 1º, não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o anocalendário anterior ao do evento.

23 Cruzamento de Informações;: As informações relativas à ECD, disponíveis no ambiente nacional do Sped, serão compartilhadas com os órgãos e entidades de que tratam os incisos II e III do art. 3º do Decreto nº 6.022, de 2007, no limite de suas respectivas competências e sem prejuízo da observância à legislação referente aos sigilos comercial, fiscal e bancário, nas seguintes modalidades de acesso:

24 I - integral, para cópia do arquivo da escrituração; II - parcial, para cópia e consulta à base de dados agregados, que consiste na consolidação mensal de informações de saldos contábeis e nas demonstrações contábeis. Importante: Para o acesso previsto no inciso I acima, o órgão ou a entidade deverá ter iniciado procedimento fiscal ou equivalente, junto à pessoa jurídica titular da ECD.

25 Penalidade: A não apresentação da ECD no prazo fixado no art. 5º acarretará a aplicação de multa no valor de R$ 5.000,00 (cinco mil reais) por mêscalendário ou fração. Cuidado: Isso não tem fim. No primeiro mês R$ 5mil; no segundo R$ 10 mil; no terceiro R$ 15 mil; no primeiro ano: R$ 60 mil; 5 anos depois R$ 300 mil!!!

26 Procedimento da ECD Antes do SPED: Livro Manuscrito Mecanografia LIVRO PAPEL Computador Pessoal

27 CONTABILIDADE HOJE!! SPED Em vez de livro, fazemos um arquivo digital IMPORTANTE: OS LANÇAMENTOS CONTÁBEIS SÃO OS MESMOS!!

28 Quantidade livros por ano: deve ser feito um livro por mês, podendo a pessoa jurídica incluir diversos meses num único arquivo desde que não ultrapasse 1 gb.

29 Entendendo o leiaute e o arquivo TXT Vamos analisar o registro 0000 que é o primeiro:

é um campo Cada linha é chamada de")

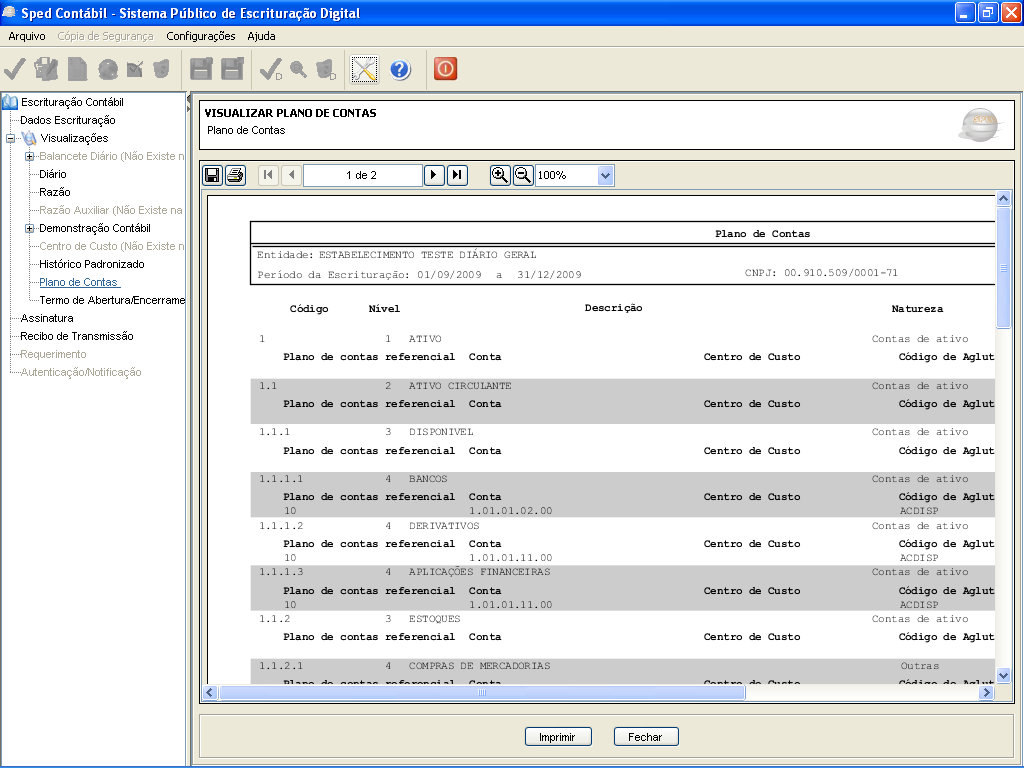

30 Cada informação dentro dos caracteres (pipe) é um campo Cada linha é chamada de Registro

31 A informação de cada campo é determinada pelo leiaute publicado pelo SPED.

32 Nº Campo Descrição Tipo Taman ho Deci mal Valoresv álidos 01 REG Texto fixo contendo C Sim 02 LECD Texto fixo contendo LECD. C LECD Sim Obrigat ório 03 DT_INI Data inicial das informações contidas no arquivo. 04 DT_FIN Data final das informações contidas no arquivo. 05 NOME Nome empresarial do empresário ou sociedade empresária. 06 CNPJ Número de inscrição do empresário ou sociedade empresária no CNPJ. 07 UF Sigla da unidade da federação do empresário ou sociedade empresária. 08 IE Inscrição Estadual do empresário ou sociedade empresária. N Sim N Sim C Sim N Sim C Sim C Não 09 COD_MU N Código do município do domicílio fiscal do empresário ou sociedade empresária, conforme tabela do IBGE Instituto Brasileiro de Geografia e Estatística. N Não 10 IM Inscrição Municipal do empresário ou sociedade empresária. C Não 11 IND_SIT_ ESP Indicador de situação especial (conforme tabela publicada pelo Sped). N Não

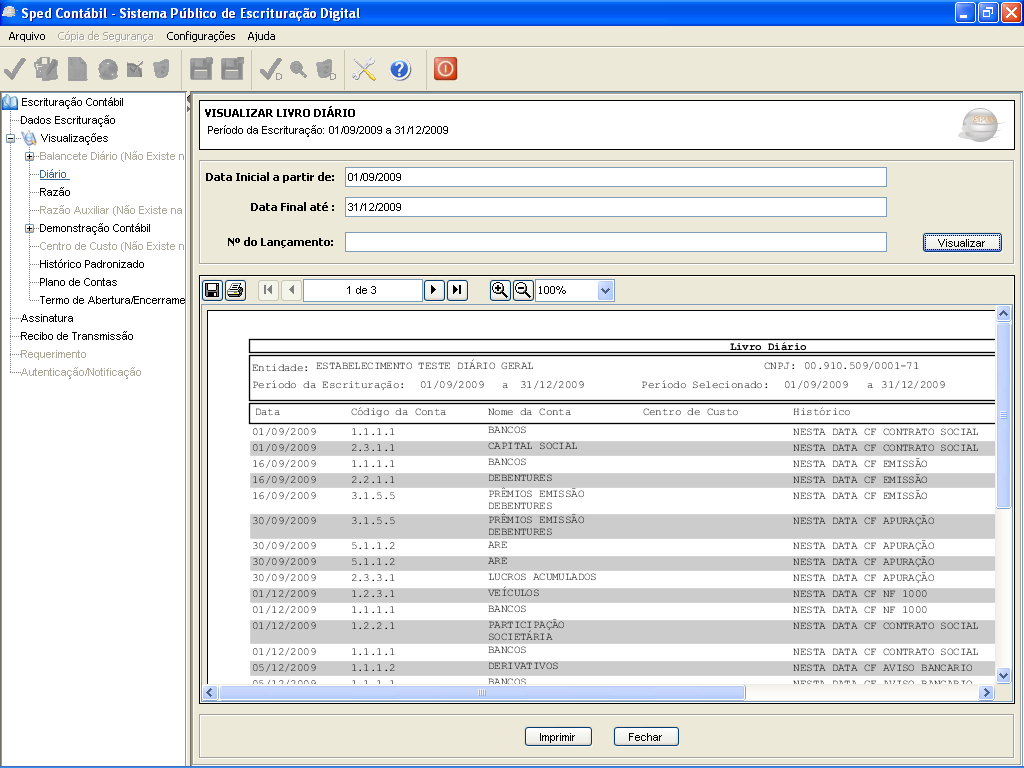

33 1º Campo: Texto fixo contendo º Campo: Texto fixo contendo LECD. 3º Campo: Data inicial das informações contidas no arquivo.

34 Livro Diário ECD (COMENTÁRIOS AOS PRINCIPAIS REGISTROS / CAMPOS)

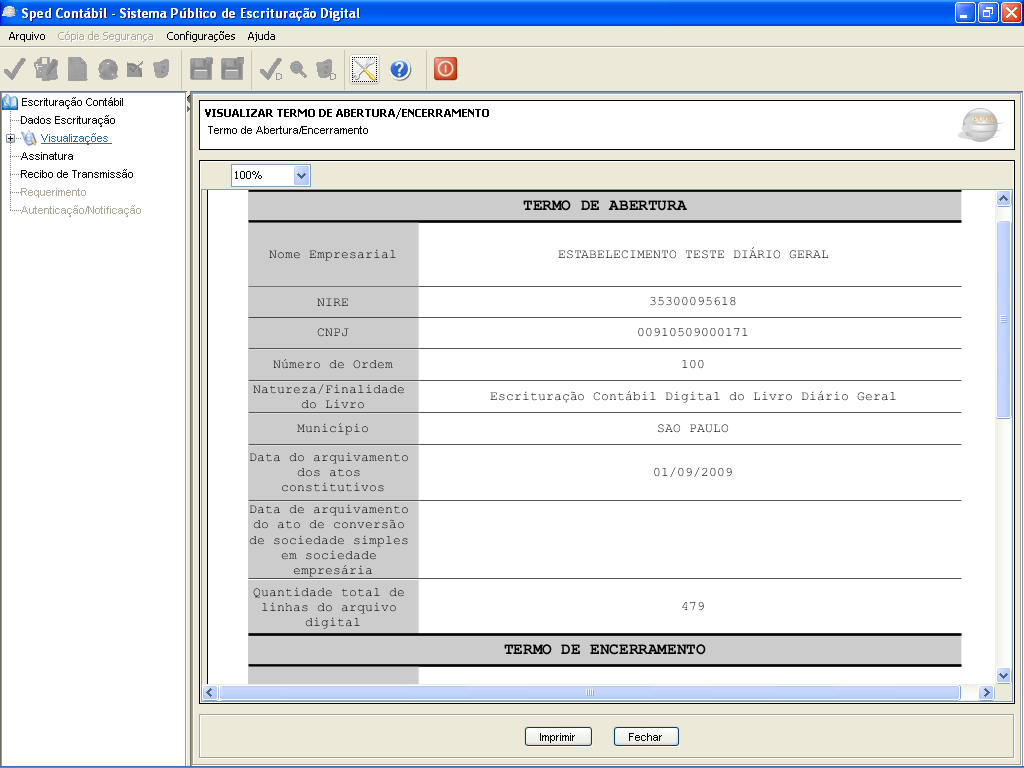

35 Para se fazer a escrituração Precisamos: a) Fazer os termos de abertura e encerramento

36

37

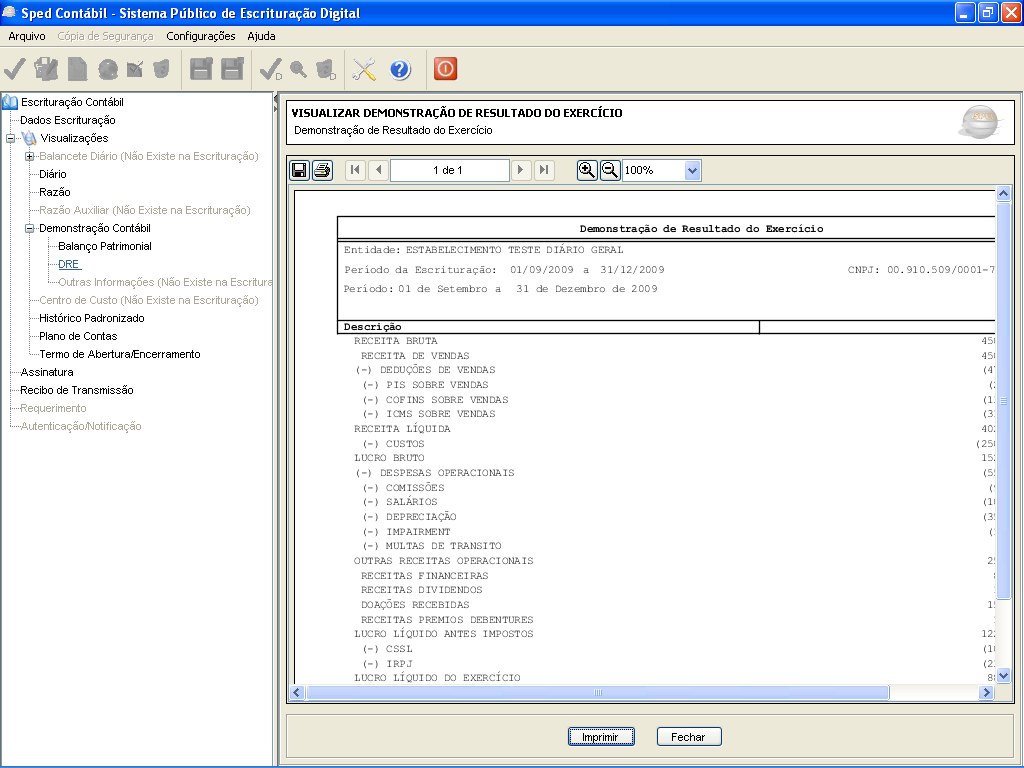

38 Para se fazer a escrituração Precisamos: b) Ter o plano de contas

39

40

41 Para se fazer a escrituração Precisamos: c) Fazer os lançamentos contábeis

42

43

44 Para se fazer a escrituração Precisamos: d) Fazer os balancetes mensais

45

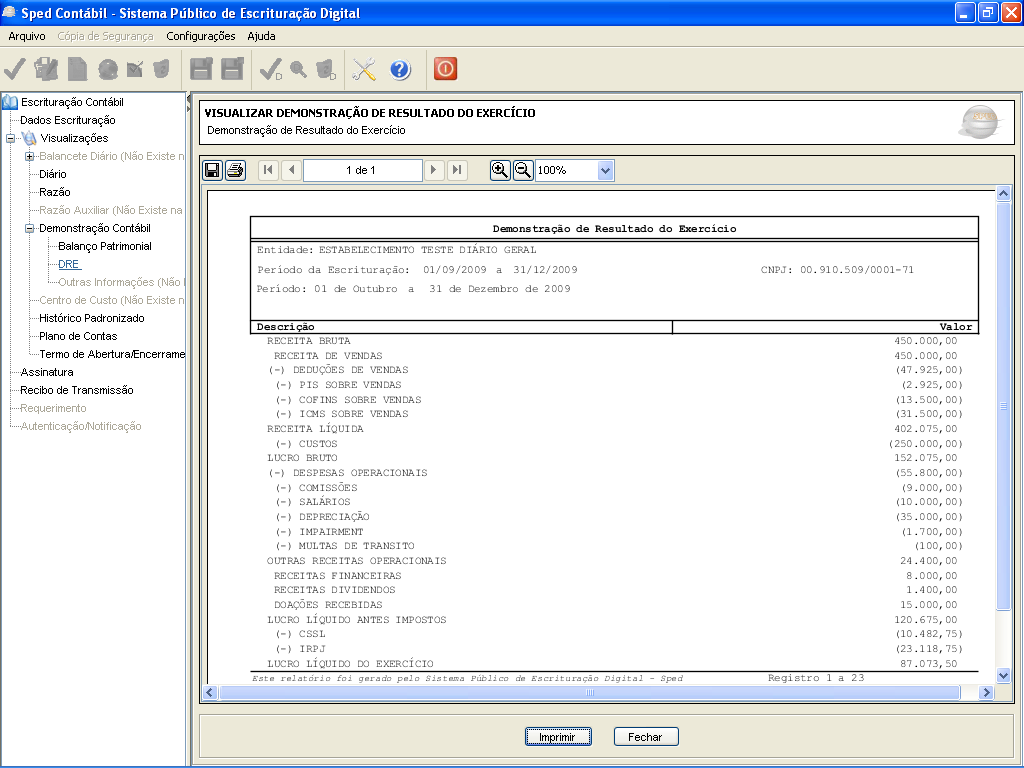

46 Para se fazer a escrituração Precisamos: e) Fazer o DRE

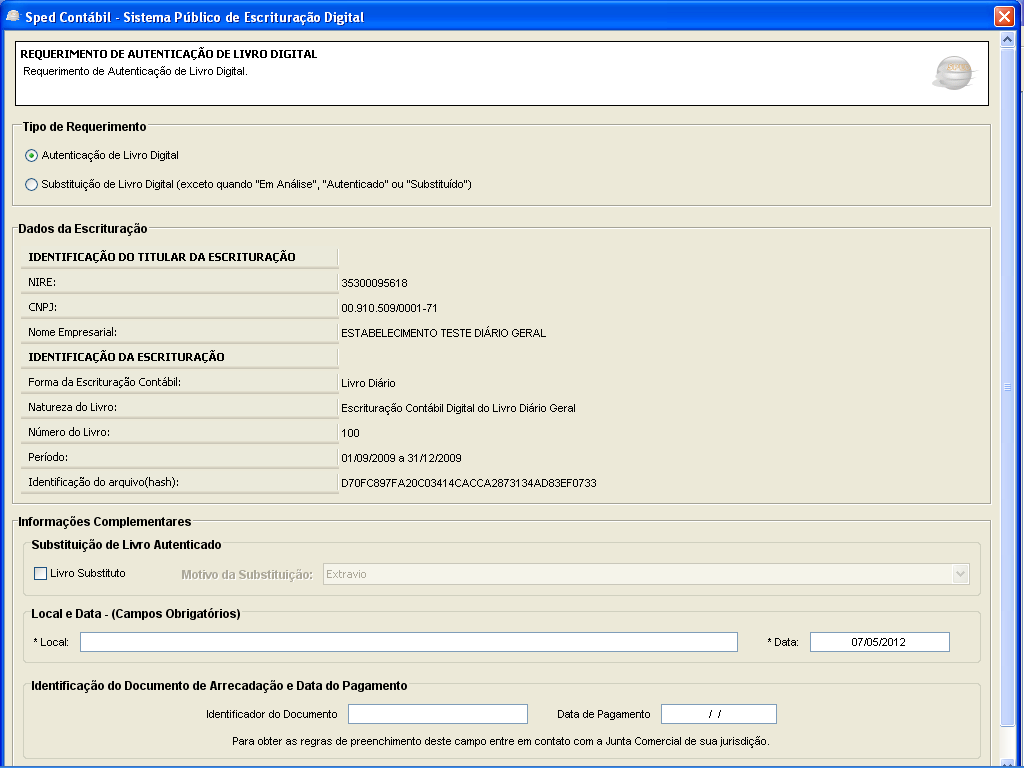

47

48

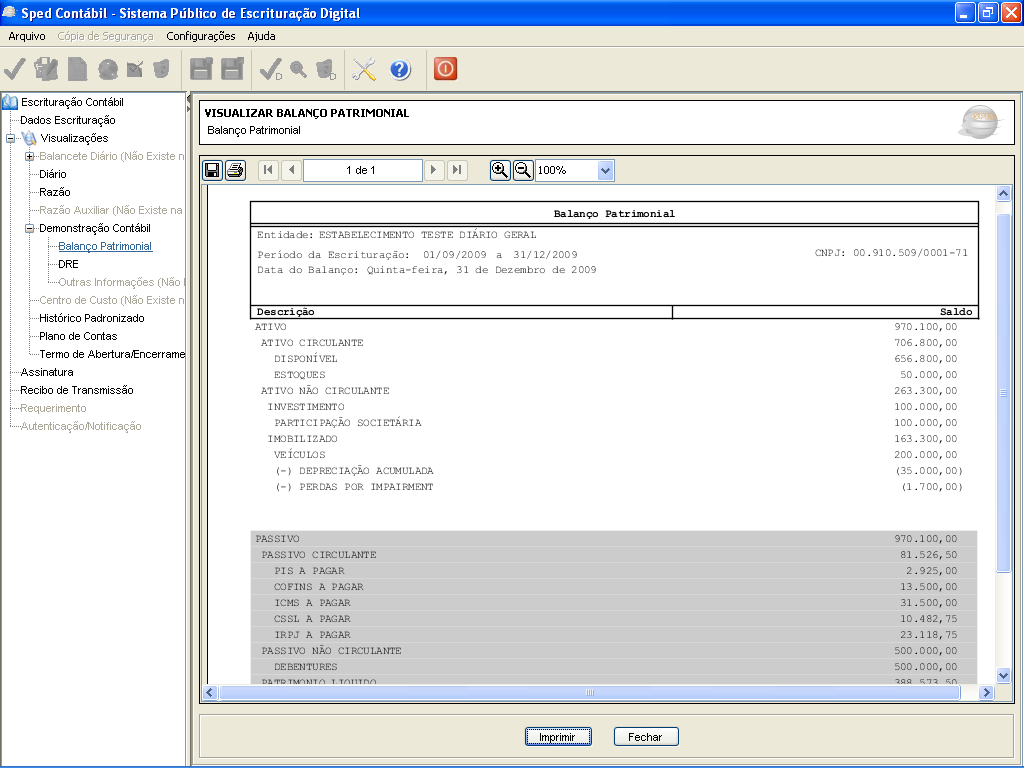

49 Para se fazer a escrituração Precisamos: f) Fazer o Balanço Patrimonial

50

51

52 Para se fazer a escrituração Precisamos: g) Assinaturas

53

54

55 AUTENTICAÇÃO NA JUNTA COMERCIAL Conforme determina a legislação Civil, os livros que serviram de escrituração comercial devem ser autenticados pelas Juntas Comerciais. Para isso, a empresa deverá requer, no momento do envio da ECD, a autenticação pela Junta Comercial. Atenção: antes, pagar a taxa determinada pelas Juntas.

56

57 RETIFICAÇÃO E SUBSTITUIÇÃO POR EXIGÊNCIA APÓS A AUTENTICAÇÃO, O LIVRO NÃO PODE SER SUBSTITUÍDO. Se houver algum erro na escrituração, a empresa, antes de ser autenticado, pede a Junta para colocá-la em exigência. Em São Paulo, este pedido é feito por . Para os outros Estados, a empresa deverá entrar em contato.

58

59 ACESSO AO AMBIENTE DO SPED -RECEITANET BX ReceitanetBX é um sistema capaz de transmitir arquivos da base da Secretaria da Receita Federal do Brasil para contribuintes, representantes legais de empresas, procuradores autorizados por procuração eletrônica, servidores da Receita Federal ou entidades conveniadas.

60 Fim!! Professor André Proença

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE Dispõe sobre a Escrituração Contábil Digital (ECD).

.") INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

INSTRUÇÃO NORMATIVA RFB Nº 1.420, DE 19.12.2013 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXVI

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

Escrituração Contábil Digital Vídeo-Conferência SPED Salvador, 30/07/2008

SPED Contábil Escrituração Contábil Digital Vídeo-Conferência SPED Salvador, 30/07/2008 1 SPED Composto por três grandes subprojetos SPED Contábil - ECD SPED Fiscal - EFD Nota Fiscal Eletrônica 2 Escrituração

SPED Contábil Escrituração Contábil Digital Vídeo-Conferência SPED Salvador, 30/07/2008 1 SPED Composto por três grandes subprojetos SPED Contábil - ECD SPED Fiscal - EFD Nota Fiscal Eletrônica 2 Escrituração

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Sumário. 1. Introdução... 2. 2. Instrução Normativa RFB nº 1.420/2013... 3. 3. Livros Abrangidos pelo Sped Contábil... 7

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420/2013... 3 3. Livros Abrangidos pelo Sped Contábil... 7 4. Entidades imunes e isentas... 7 5. Regras de Convivência entre os Livros Abrangidos

Sumário 1. Introdução... 2 2. Instrução Normativa RFB nº 1.420/2013... 3 3. Livros Abrangidos pelo Sped Contábil... 7 4. Entidades imunes e isentas... 7 5. Regras de Convivência entre os Livros Abrangidos

Escrituração Contábil Digital (ECD) Ano Calendário 2015

Ano Calendário 2015") Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

Escrituração Contábil Digital (ECD) Ano Calendário 2015 O SISTEMA CONSISANET já está apto para a geração do arquivo SPED Contábil ano calendário 2015 desde que seguida algumas configurações, conforme demonstramos

ESCRITURAÇÃO CONTÁBIL FISCAL ECF

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

ESCRITURAÇÃO CONTÁBIL FISCAL ECF Instrutor: Márcio Tonelli tt.consultoria.sped@gmail.com 1 Informações Fiscais - Processo Tradicional. DOCUMENTO ESCRITURAÇÃO DECLARAÇÃO INTERPRETAÇÃO DO DOCUMENTO S FISCO

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012.

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012. Divulga a Agenda Tributária do mês de janeiro de 2013. Alterado em 28 de

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil ATO DECLARATÓRIO EXECUTIVO CODAC Nº 110, DE 26 DE DEZEMBRO DE 2012. Divulga a Agenda Tributária do mês de janeiro de 2013. Alterado em 28 de

Boletim Técnico. : Dados

Boletim Técnico Produto : LOGIX Versão 11.00 Chamado : TFDDE4 Data da : 15/04/13 Data da revisão : criação Banco(s) de País(es) : Brasil : Dados O SPED Contábil é parte integrante do projeto SPED que busca

Boletim Técnico Produto : LOGIX Versão 11.00 Chamado : TFDDE4 Data da : 15/04/13 Data da revisão : criação Banco(s) de País(es) : Brasil : Dados O SPED Contábil é parte integrante do projeto SPED que busca

MÓDULO I SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL. Juliana Maurilia Martins ESCRITURAÇÃO CONTÁBIL DIGITAL (SPED CONTÁBIL) ESCRITURAÇÃO CONTÁBIL DIGITAL

ESCRITURAÇÃO CONTÁBIL DIGITAL") (SPED CONTÁBIL) Juliana Maurilia Martins MÓDULO I SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL 2 SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL - Instituído pelo Decreto nº 6.022/07, o SPED faz parte do PAC 2007-2010;

(SPED CONTÁBIL) Juliana Maurilia Martins MÓDULO I SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL 2 SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL - Instituído pelo Decreto nº 6.022/07, o SPED faz parte do PAC 2007-2010;

Manual Escrituração Fiscal Digital

Manual Escrituração Fiscal Digital 29/11/2013 Sumário 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 3 3.1 Inicialização... 3 4 Configurações Gerais... 6 4.1 Domínios... 6 4.2 Configuração

Manual Escrituração Fiscal Digital 29/11/2013 Sumário 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 3 3.1 Inicialização... 3 4 Configurações Gerais... 6 4.1 Domínios... 6 4.2 Configuração

Parte 1. ECD Escrituração Contábil Digital. Parte 2. ECF Escrituração Contábil Fiscal

Parte 1 ECD Escrituração Contábil Digital Parte 2 ECF Escrituração Contábil Fiscal Parte 1 Histórico Em Ato Aplicável Objetivo 2008 a 2013 IN RFB 787/2007 2014 em diante IN RFB 1.420/2013 2016 em diante

Parte 1 ECD Escrituração Contábil Digital Parte 2 ECF Escrituração Contábil Fiscal Parte 1 Histórico Em Ato Aplicável Objetivo 2008 a 2013 IN RFB 787/2007 2014 em diante IN RFB 1.420/2013 2016 em diante

NORMA DE PROCEDIMENTO FISCAL N. 044/2013

NORMA DE PROCEDIMENTO FISCAL N. 044/2013 Publicada no DOE 8966, de 27.05.2013 SÚMULA: Estabelece procedimentos relativos à retificação de arquivos referentes à EFD - Escrituração Fiscal Digital para contribuintes

NORMA DE PROCEDIMENTO FISCAL N. 044/2013 Publicada no DOE 8966, de 27.05.2013 SÚMULA: Estabelece procedimentos relativos à retificação de arquivos referentes à EFD - Escrituração Fiscal Digital para contribuintes

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

SPED ICMS E EFD CONTRIBUIÇÕES: ESCRITURANDO COM O FISCAL SQL. Consultora: Jackeline Lima

SPED ICMS E EFD CONTRIBUIÇÕES: ESCRITURANDO COM O FISCAL SQL Consultora: Jackeline Lima Importando Xml Importando XML NF-e (Nota Fiscal Eletrônica) mod. 55 NFC-e (Nota Fiscal Consumidor Eletrônica) mod.

SPED ICMS E EFD CONTRIBUIÇÕES: ESCRITURANDO COM O FISCAL SQL Consultora: Jackeline Lima Importando Xml Importando XML NF-e (Nota Fiscal Eletrônica) mod. 55 NFC-e (Nota Fiscal Consumidor Eletrônica) mod.

III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

INSTRUÇÃO NORMATIVA RFB Nº 1.774, DE 22.12.2017 Dispõe sobre a Escrituração Contábil Digital (ECD). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições que lhe conferem os incisos III e XXV

Prezado, Assim define o mencionado artigo:

Prezado, Informamos que a Secretaria da Fazenda Pública do Estado de São Paulo publicou a Portaria CAT-59, de 11 de junho de 2015, no dia 12 de junho do corrente ano, alterando os artigos 1º, 27, 28 e

Prezado, Informamos que a Secretaria da Fazenda Pública do Estado de São Paulo publicou a Portaria CAT-59, de 11 de junho de 2015, no dia 12 de junho do corrente ano, alterando os artigos 1º, 27, 28 e

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

DECRETO N.º 4.333 DE 1º DE JULHO DE 2009.

DECRETO N.º 4.333 DE 1º DE JULHO DE 2009.. Publicado no D.O.E n 10.080, de 02 de julho de 2009. Altera e acrescenta dispositivos ao Decreto n.º 008, de 26 de janeiro de 1998, que regulamenta o Imposto

DECRETO N.º 4.333 DE 1º DE JULHO DE 2009.. Publicado no D.O.E n 10.080, de 02 de julho de 2009. Altera e acrescenta dispositivos ao Decreto n.º 008, de 26 de janeiro de 1998, que regulamenta o Imposto

QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF

(IN-SRF") Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está

Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está

Arquivos Digitais nas Instituições

Arquivos Digitais nas Instituições Werinton Garcia dos Santos Novembro de 2014 Werinton Garcia dos Santos, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela

Arquivos Digitais nas Instituições Werinton Garcia dos Santos Novembro de 2014 Werinton Garcia dos Santos, contador especializado em direito tributário, com MBA em finanças, controladoria e auditoria pela

INSTRUÇÃO NORMATIVA Nº 122, DE 20 DE DEZEMBRO DE 2012

INSTRUÇÃO NORMATIVA Nº 122, DE 20 DE DEZEMBRO DE 2012 MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR SECRETARIA DE COMÉRCIO E SERVIÇOS DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO DOU de

INSTRUÇÃO NORMATIVA Nº 122, DE 20 DE DEZEMBRO DE 2012 MINISTÉRIO DO DESENVOLVIMENTO, INDÚSTRIA E COMÉRCIO EXTERIOR SECRETARIA DE COMÉRCIO E SERVIÇOS DEPARTAMENTO NACIONAL DE REGISTRO DO COMÉRCIO DOU de

ARQUIVO ATUALIZADO ATÉ 31/12/2011

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

Prefeitura de Castanhal

Prefeitura de Castanhal Nota Fiscal de Serviços Eletrônica (NFS-e) Declaração Eletrônica do ISSQN (DEISS) Documento da Apresentação Oficial aos Contabilistas Apresentação aos Contabilistas NFS-e / DEISS

Prefeitura de Castanhal Nota Fiscal de Serviços Eletrônica (NFS-e) Declaração Eletrônica do ISSQN (DEISS) Documento da Apresentação Oficial aos Contabilistas Apresentação aos Contabilistas NFS-e / DEISS

Palestra. expert PDF. Trial. SPED Contábil. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Fortaleza, 14 de novembro de Sistema Público de Escrituração Digital

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

PROCEDIMENTOS PARA UTILIZAÇÃO DO SISTEMA E GERAÇÃO DAS GUIAS DE RECOLHIMENTO DO IMPOSTO SOBRE TRANSMISSÃO DE BENS IMOVEIS PELA INTERNET.

ITBI Imposto Sobre a Transmissão de Bens Imóveis. PROCEDIMENTOS PARA UTILIZAÇÃO DO SISTEMA E GERAÇÃO DAS GUIAS DE RECOLHIMENTO DO IMPOSTO SOBRE TRANSMISSÃO DE BENS IMOVEIS PELA INTERNET. 01. Como acessar

ITBI Imposto Sobre a Transmissão de Bens Imóveis. PROCEDIMENTOS PARA UTILIZAÇÃO DO SISTEMA E GERAÇÃO DAS GUIAS DE RECOLHIMENTO DO IMPOSTO SOBRE TRANSMISSÃO DE BENS IMOVEIS PELA INTERNET. 01. Como acessar

(Do Sr. Antonio Carlos Mendes Thame) O Congresso Nacional decreta:

O Congresso Nacional decreta:") PROJETO DE LEI N o 5806, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte,

PROJETO DE LEI N o 5806, DE 2005 (Do Sr. Antonio Carlos Mendes Thame) Dispõe sobre a desburocratização dos processos de constituição, funcionamento e baixa das microempresas e empresas de pequeno porte,

CADASTRO PESSOA JURÍDICA

CADASTRO PESSOA JURÍDICA Nº Conta Corrente Elaboração Renovação Alteração 1. DADOS DE IDENTIFICAÇÃO Identificação da empresa CNPJ Nome fantasia N o de registro Data de constituição Capital social realizado

CADASTRO PESSOA JURÍDICA Nº Conta Corrente Elaboração Renovação Alteração 1. DADOS DE IDENTIFICAÇÃO Identificação da empresa CNPJ Nome fantasia N o de registro Data de constituição Capital social realizado

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil ECD. O que é a ECD Escrituração Contábil Digital

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

SPED Contábil ECD 1 O que é a ECD Escrituração Contábil Digital A ECD Escrituração Contábil Digital é parte integrante do Projeto SPED Sistema Público de Escrituração Digital e visa substituir a escrituração

REGIMENTO INTERNO DO LABORATÓRIO DE GESTÃO CONTÁBIL

TÍTULO I REGIMENTO INTERNO DO LABORATÓRIO DE GESTÃO CONTÁBIL DO LABORATÓRIO DE GESTÃO CONTÁBIL E SEUS FINS CAPÍTULO I DO LABORATÓRIO DE GESTÃO CONTÁBIL Artigo 1º - O Laboratório de gestão contábil é uma

TÍTULO I REGIMENTO INTERNO DO LABORATÓRIO DE GESTÃO CONTÁBIL DO LABORATÓRIO DE GESTÃO CONTÁBIL E SEUS FINS CAPÍTULO I DO LABORATÓRIO DE GESTÃO CONTÁBIL Artigo 1º - O Laboratório de gestão contábil é uma

Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Pelo importador. Dia 03/01. Pelo Transportador Revendedor Retalhista (TRR) Pelo importador

Pelo importador. Dia 03/01. Pelo Transportador Revendedor Retalhista (TRR) Pelo importador") Janeiro/2012 Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 03/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 04/01 O contribuinte que tiver recebido o combustível de outro contribuinte

Janeiro/2012 Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 03/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 04/01 O contribuinte que tiver recebido o combustível de outro contribuinte

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2013 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 3 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2013 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 3 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

Ciências Contábeis PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade empresarial e trabalhista 1º semestre - Matriz 2013/2 2º semestre - Matriz 2013/1 Informações: Nesta produção textual buscaremos desenvolver

PRODUÇÃO TEXTUAL INTERDISCIPLINAR EM GRUPO Tema: Contabilidade empresarial e trabalhista 1º semestre - Matriz 2013/2 2º semestre - Matriz 2013/1 Informações: Nesta produção textual buscaremos desenvolver

Sumário PARTE I RELATÓRIOS CONTÁBEIS, 27

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

Sumário Prefácio à décima primeira edição, 15 Prefácio à décima edição, 17 Prefácio à nona edição, 19 Prefácio à primeira edição, 21 Sugestões ao professor, 23 PARTE I RELATÓRIOS CONTÁBEIS, 27 1 CONTABILIDADE,

Pagamento de convénios/títulos com débito em conta corrente

eauama A33R261433302467008 26/07/2016 14:35:50 Pagamento de convénios/títulos com débito em conta corrente SISBB - SISTEMA DE INFORMAÇÕES BANCO DO BRASIL 26/07/2816 - AUTOATENDIMENTO - 14.35.50 4693004693

eauama A33R261433302467008 26/07/2016 14:35:50 Pagamento de convénios/títulos com débito em conta corrente SISBB - SISTEMA DE INFORMAÇÕES BANCO DO BRASIL 26/07/2816 - AUTOATENDIMENTO - 14.35.50 4693004693

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

EMPRESAS LUCRO PRESUMIDO As empresas que são tributadas pelo Lucro Presumido, pagam o IRPJ e a CSLL aplicando uma alíquota de presunção, definida por lei, sobre as suas receitas, e sobre esse valor é aplicado

Capítulo XXVII - EFD-Contribuições 2016

ARQUIVO ATUALIZADO ATÉ 31/12/2015 Capítulo XXVII - EFD-Contribuições 2016 001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição

ARQUIVO ATUALIZADO ATÉ 31/12/2015 Capítulo XXVII - EFD-Contribuições 2016 001 O que é a EFD-Contribuições? A EFD-Contribuições é a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição

ANEXO 4.31. V - Anexo V: informar o resumo das aquisições interestaduais de álcool etílico

ANEXO 4.31 PROCEDIMENTOS PARA O CONTROLE DE OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E ÀLCOOL ETÍLICO ANIDRO COMBUSTÍVEL-AEAC E BIODIESEL B100. Acrescentado pelo DECRETO nº 26.256

ANEXO 4.31 PROCEDIMENTOS PARA O CONTROLE DE OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E ÀLCOOL ETÍLICO ANIDRO COMBUSTÍVEL-AEAC E BIODIESEL B100. Acrescentado pelo DECRETO nº 26.256

O Prefeito Municipal de Divinópolis, Demetrius Arantes Pereira, no uso de suas atribuições legais,

DECRETO Nº 7646 INSTITUI O SISTEMA ELETRÔNICO DE GESTÃO E REGULAMENTA NOVAS DISPOSIÇÕES DO IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, CONTIDAS NA LEI COMPLEMENTAR Nº 007/91 E MODIFICAÇÕES POSTERIORES,

DECRETO Nº 7646 INSTITUI O SISTEMA ELETRÔNICO DE GESTÃO E REGULAMENTA NOVAS DISPOSIÇÕES DO IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, CONTIDAS NA LEI COMPLEMENTAR Nº 007/91 E MODIFICAÇÕES POSTERIORES,

PREFEITURA MUNICIPAL DE VÁRZEA PAULISTA ESTADO DE SÃO PAULO

Institui o módulo eletrônico de arrecadação de ISSQN e a Nota Fiscal Eletrônica de Serviços e dá outras providências. EDUARDO TADEU PEREIRA, Prefeito Municipal de Várzea Paulista, Estado de São Paulo,

Institui o módulo eletrônico de arrecadação de ISSQN e a Nota Fiscal Eletrônica de Serviços e dá outras providências. EDUARDO TADEU PEREIRA, Prefeito Municipal de Várzea Paulista, Estado de São Paulo,

GUIA PRÁTICO DA ECF. Escrituração Contábil Fiscal

GUIA PRÁTICO DA ECF Escrituração Contábil Fiscal SUMÁRIO I - APRESENTAÇÃO... 13 II - DESTAQUES EM 2015... 15 1. INTRODUÇÃO... 15 1.1 Lei nº 12.973/2014... 15 1.2 Instrução Normativa RFB nº 1.515/2014...

GUIA PRÁTICO DA ECF Escrituração Contábil Fiscal SUMÁRIO I - APRESENTAÇÃO... 13 II - DESTAQUES EM 2015... 15 1. INTRODUÇÃO... 15 1.1 Lei nº 12.973/2014... 15 1.2 Instrução Normativa RFB nº 1.515/2014...

(3.3.3.1) - Trimestral e Anual - Estimativa e Balanço de Suspensão e Redução.

- Trimestral e Anual - Estimativa e Balanço de Suspensão e Redução.") Programa Apuração do lucro presumido e lucro arbitrado. Introdução. (01) - Conceito. (02) - Pessoas Jurídicas autorizadas a optar. (03) - Formas de Tributação. (3.1) - Lucro Presumido. (3.2) - Lucro Arbitrado.

Programa Apuração do lucro presumido e lucro arbitrado. Introdução. (01) - Conceito. (02) - Pessoas Jurídicas autorizadas a optar. (03) - Formas de Tributação. (3.1) - Lucro Presumido. (3.2) - Lucro Arbitrado.

PARCELAMENTO DE TRIBUTOS ESTADUAIS

PARCELAMENTO DE TRIBUTOS ESTADUAIS ICMS IPVA ITCD TAXAS 1. INTRODUÇÃO - LEGISLAÇÃO Lei 6.763/75 Consolidação da Legislação Tributária do Estado de Minas Gerais. Regulamento do Processo e dos Procedimentos

PARCELAMENTO DE TRIBUTOS ESTADUAIS ICMS IPVA ITCD TAXAS 1. INTRODUÇÃO - LEGISLAÇÃO Lei 6.763/75 Consolidação da Legislação Tributária do Estado de Minas Gerais. Regulamento do Processo e dos Procedimentos

DEPARTAMENTO DE CENTRAL DE COMPRAS SOLICITAÇÃO DE INSCRIÇÃO E/OU RENOVAÇÃO. À Comissão Permanente de Cadastro de Fornecedores;

SOLICITAÇÃO DE INSCRIÇÃO E/OU RENOVAÇÃO À Comissão Permanente de Cadastro de Fornecedores;, requer sua Inscrição/Renovação no Cadastro Central de Fornecedores do CNPJ nas especialidades abaixo apresentado

SOLICITAÇÃO DE INSCRIÇÃO E/OU RENOVAÇÃO À Comissão Permanente de Cadastro de Fornecedores;, requer sua Inscrição/Renovação no Cadastro Central de Fornecedores do CNPJ nas especialidades abaixo apresentado

EDITAL DE AUDIÊNCIA PÚBLICA SNC FUNDOS Nº 02/11 Prazo: 18 de julho de 2011

Prazo: 18 de julho de 2011 Objeto: Inclusões de Informações sobre Transações com Partes Relacionadas nas Notas Explicativas às Demonstrações Financeiras de Fundos de Investimento 1. Introdução A Comissão

Prazo: 18 de julho de 2011 Objeto: Inclusões de Informações sobre Transações com Partes Relacionadas nas Notas Explicativas às Demonstrações Financeiras de Fundos de Investimento 1. Introdução A Comissão

Conheça o seu Certificado Digital

Conheça o seu Certificado Digital O que é o certificado digital? O certificado digital é o seu documento de identificação na internet. Ele permite: Comprovar sua identidade na internet. Acessar os serviços

Conheça o seu Certificado Digital O que é o certificado digital? O certificado digital é o seu documento de identificação na internet. Ele permite: Comprovar sua identidade na internet. Acessar os serviços

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS. Acórdão: 21.110/13/3ª Rito: Sumário PTA/AI: 01.000192855-48 Impugnação: 40.

Acórdão: 21.110/13/3ª Rito: Sumário PTA/AI: 01.000192855-48 Impugnação: 40.010134134-73 Impugnante: Origem: EMENTA Veículos Cruzeiro Comércio Ltda IE: 382262413.06-30 DF/Varginha OBRIGAÇÃO ACESSÓRIA -

Acórdão: 21.110/13/3ª Rito: Sumário PTA/AI: 01.000192855-48 Impugnação: 40.010134134-73 Impugnante: Origem: EMENTA Veículos Cruzeiro Comércio Ltda IE: 382262413.06-30 DF/Varginha OBRIGAÇÃO ACESSÓRIA -

INSTRUÇÃO NORMATIVA SAREC Nº 01, de 02 de janeiro de 2014

INSTRUÇÃO NORMATIVA SAREC Nº 01, de 02 de janeiro de 2014 Dispõe sobre os procedimentos a serem adotados nos processos administrativos relativos à baixa de inscrição. O SECRETÁRIO MUNICIPAL ADJUNTO DA

INSTRUÇÃO NORMATIVA SAREC Nº 01, de 02 de janeiro de 2014 Dispõe sobre os procedimentos a serem adotados nos processos administrativos relativos à baixa de inscrição. O SECRETÁRIO MUNICIPAL ADJUNTO DA

ANO XXIV - 2013-1ª SEMANA DE SETEMBRO DE 2013 BOLETIM INFORMARE Nº 36/2013

ANO XXIV - 2013-1ª SEMANA DE SETEMBRO DE 2013 BOLETIM INFORMARE Nº 36/2013 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA - EFD- CONTRIBUIÇÕES

ANO XXIV - 2013-1ª SEMANA DE SETEMBRO DE 2013 BOLETIM INFORMARE Nº 36/2013 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA - EFD- CONTRIBUIÇÕES

Lei 12.973/2014 Sistema Público de Escrituração Digital (SPED)

") Apresentação Lei 12.973/2014 Sistema Público de Escrituração Digital (SPED) Principais Pontos Objetivou trazer para a legislação fiscal (IR, CSLL, PIS e COFINS) as alterações que foram introduzidas na

Apresentação Lei 12.973/2014 Sistema Público de Escrituração Digital (SPED) Principais Pontos Objetivou trazer para a legislação fiscal (IR, CSLL, PIS e COFINS) as alterações que foram introduzidas na

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

CONTABILIDADE DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA Perguntas & Respostas 1 O Ministério da Previdência Social - MPS tem competência para editar normas contábeis para os Regimes Próprios de Previdência Social,

Impactos Fiscais das Avaliações a Valor Justo

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

Britcham Brasil Grupo Legal & Regulatório Impactos Fiscais das Avaliações a Valor Justo São Paulo, 26 de junho de 2015 1 Introdução à Legislação 28/12/2007 27/05/2009 16/09/2013 13/05/2014 24/11/2014 Lei

O SISTEMA TRIBUTÁRIO BRASILEIRO

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

O SISTEMA TRIBUTÁRIO BRASILEIRO Instituído pela Constituição Federal de 1988. Prevê competências tributárias distintas para cada uma das pessoas políticas: UNIÃO, ESTADOS e MUNICÍPIOS. Cria grande complexidade,

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

DCTF LEGISLAÇÃO E PREENCHIMENTO DE DECLARAÇÃO

. Conceito e Entrega da Declaração 1.1 - Conceito e Obrigatoriedade de Apresentação A partir de janeiro de 2010, a Declaração de Débitos e Créditos Tributários Federais (DCTF) Mensal deve ser apresentada,

. Conceito e Entrega da Declaração 1.1 - Conceito e Obrigatoriedade de Apresentação A partir de janeiro de 2010, a Declaração de Débitos e Créditos Tributários Federais (DCTF) Mensal deve ser apresentada,

Parcelamento. Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

DIÁRIO OFICIAL DO ESTADO DE SÃO PAULO DE 1º DE MARÇO DE 2016.

DIÁRIO OFICIAL DO ESTADO DE SÃO PAULO DE 1º DE MARÇO DE 2016. DEPARTAMENTO ESTADUAL DE TRÂNSITO Comunicado DH-04, de 04-02-2016 Dispõe sobre os documentos a serem apresentados pelos Centros de Formação

DIÁRIO OFICIAL DO ESTADO DE SÃO PAULO DE 1º DE MARÇO DE 2016. DEPARTAMENTO ESTADUAL DE TRÂNSITO Comunicado DH-04, de 04-02-2016 Dispõe sobre os documentos a serem apresentados pelos Centros de Formação

COMO PARTICIPAR DE LICITAÇÕES DE ORGÃOS E ENTIDADES FEDERAIS

COMO PARTICIPAR DE LICITAÇÕES DE ORGÃOS E ENTIDADES FEDERAIS Você, fornecedor, sabia que pode vender seus produtos para o Gabinete da Presidência da República, para o IFPR Campus Ivaiporã ou para qualquer

COMO PARTICIPAR DE LICITAÇÕES DE ORGÃOS E ENTIDADES FEDERAIS Você, fornecedor, sabia que pode vender seus produtos para o Gabinete da Presidência da República, para o IFPR Campus Ivaiporã ou para qualquer

Cruzamento de Informações da Receita Federal - Contábil x DIPJ x DACON x DCTF x DIRF x DCOMP

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PORTARIA Nº 454 DE 01 DE DEZEMBRO DE 2011 (Publicada no Diário Oficial de 02/12/2011) O SECRETÁRIO DA FAZENDA DO ESTADO DA BAHIA, no uso de suas

O SECRETÁRIO DA FAZENDA DO ESTADO DA BAHIA, no uso de suas") PORTARIA Nº 454 DE 01 DE DEZEMBRO DE 2011 (Publicada no Diário Oficial de 02/12/2011) Altera a Portaria nº 83, de 18 de março de 2010, que estabelece normas e procedimentos para cadastro de Programa Aplicativo

PORTARIA Nº 454 DE 01 DE DEZEMBRO DE 2011 (Publicada no Diário Oficial de 02/12/2011) Altera a Portaria nº 83, de 18 de março de 2010, que estabelece normas e procedimentos para cadastro de Programa Aplicativo

TUTORIAL PRÁTICO ECD ESCRITURAÇÃO CONTABIL DIGITAL

TUTORIAL PRÁTICO ECD ESCRITURAÇÃO CONTABIL DIGITAL Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentações > Sócios Plano de Contas 4) Cadastro > Plano de Contas > Plano de Contas Contábil

TUTORIAL PRÁTICO ECD ESCRITURAÇÃO CONTABIL DIGITAL Cadastros 1) Cadastro > Empresa 2) Cadastro > Contador 3) Documentações > Sócios Plano de Contas 4) Cadastro > Plano de Contas > Plano de Contas Contábil

CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO DE PAGAMENTO MENSAL (CÓDIGO 45.1) VIP MILHÃO

VIP MILHÃO") CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO DE PAGAMENTO MENSAL (CÓDIGO 45.1) VIP MILHÃO CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO DE PAGAMENTO MENSAL - CÓDIGO 50 GLOSSÁRIO Subscritor é a pessoa que subscreve

CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO DE PAGAMENTO MENSAL (CÓDIGO 45.1) VIP MILHÃO CONDIÇÕES GERAIS TÍTULO DE CAPITALIZAÇÃO DE PAGAMENTO MENSAL - CÓDIGO 50 GLOSSÁRIO Subscritor é a pessoa que subscreve

FAQ Perguntas Frequentes versão 01/08/2013

Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No site da Receita Federal do Brasil (RFB)

Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No site da Receita Federal do Brasil (RFB)

Prefeitura Municipal de São Caetano do Sul

DECRETO N.º 9.096 DE 31 DE JANEIRO DE 2005 REGULAMENTA A LEI N.º 4.193, DE 19 DE DEZEMBRO DE 2003, QUE DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, E ESTABELECE OBRIGAÇÕES ACESSÓRIAS

DECRETO N.º 9.096 DE 31 DE JANEIRO DE 2005 REGULAMENTA A LEI N.º 4.193, DE 19 DE DEZEMBRO DE 2003, QUE DISPÕE SOBRE O IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, E ESTABELECE OBRIGAÇÕES ACESSÓRIAS

LEIAUTE ARQUIVO TEXTO GIAM ELETRÔNICA VERSÃO 9.4

LEIAUTE ARQUIVO TEXTO GIAM ELETRÔNICA VERSÃO 9.4 Alterações para versão 9.4: Atualização da versão do arquivo segmento A33; Atualização da tabela de bases legais; Segmento A Informações Econômico-Fiscais

LEIAUTE ARQUIVO TEXTO GIAM ELETRÔNICA VERSÃO 9.4 Alterações para versão 9.4: Atualização da versão do arquivo segmento A33; Atualização da tabela de bases legais; Segmento A Informações Econômico-Fiscais

ECF: A Geração do Arquivo

ECF: A Geração do Arquivo 1 Sumário Apresentação... 3 Como gerar o arquivo da ECF... 4 Configuração do Livro Caixa... 5 Gerar arquivo da ECF (Parte II)... 6 Como configurar o layout?... 7 É importante

ECF: A Geração do Arquivo 1 Sumário Apresentação... 3 Como gerar o arquivo da ECF... 4 Configuração do Livro Caixa... 5 Gerar arquivo da ECF (Parte II)... 6 Como configurar o layout?... 7 É importante

Instrução Normativa RFB nº 926 (DOU de 12/03/09)

") Instrução ormativa RB nº 926 (DOU de 12/03/09) Altera os arts. 2º, 3º, 5º, 6º e 7º da Instrução ormativa RB nº 787, de 19/12/07, que institui a Escrituração ontábil Digital e o Manual de Orientação do

Instrução ormativa RB nº 926 (DOU de 12/03/09) Altera os arts. 2º, 3º, 5º, 6º e 7º da Instrução ormativa RB nº 787, de 19/12/07, que institui a Escrituração ontábil Digital e o Manual de Orientação do

Parcelamento Especial ou Pagamento à Vista da Lei nº 12.996/2014 e MP 651/2014. Refis da Copa (Reabertura do Refis da Crise )

") Parcelamento Especial ou Pagamento à Vista da Lei nº 12.996/2014 e MP 651/2014. Refis da Copa (Reabertura do Refis da Crise ) 1 Débitos abrangidos Débitos de qualquer natureza junto à PGFN ou à RFB, vencidos

Parcelamento Especial ou Pagamento à Vista da Lei nº 12.996/2014 e MP 651/2014. Refis da Copa (Reabertura do Refis da Crise ) 1 Débitos abrangidos Débitos de qualquer natureza junto à PGFN ou à RFB, vencidos

SECRETARIA DE ESTADO DE FAZENDA AUDITORIA GERAL DO ESTADO ATO DO AUDITOR *INSTRUÇÃO NORMATIVA AGE Nº 29 DE 06 DE NOVEMBRO DE 2014

SECRETARIA DE ESTADO DE FAZENDA AUDITORIA GERAL DO ESTADO ATO DO AUDITOR *INSTRUÇÃO NORMATIVA AGE Nº 29 DE 06 DE NOVEMBRO DE 2014 ESTABELECE NORMAS DE ORGANIZAÇÃO E APRESENTAÇÃO DAS PRESTAÇÕES DE CONTAS

SECRETARIA DE ESTADO DE FAZENDA AUDITORIA GERAL DO ESTADO ATO DO AUDITOR *INSTRUÇÃO NORMATIVA AGE Nº 29 DE 06 DE NOVEMBRO DE 2014 ESTABELECE NORMAS DE ORGANIZAÇÃO E APRESENTAÇÃO DAS PRESTAÇÕES DE CONTAS

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

Agenda Tributária: de 21 a 27 de janeiro de 2016

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam

ESPECIFICAÇÃO DE ATOS PERTINENTES AO REGISTRO PÚBLICO DE EMPRESAS MERCANTIS E ATIVIDADES AFINS

TABELA DE PREÇOS DA JUNTA COMERCIAL DO ESTADO DO TOCANTINS - JUCETINS APROVADA PELO COLÉGIO DE VOGAIS EM SESSÃO PLENÁRIA REALIZADA EM 21/01/2016 EM VIGOR A P ARTIR DE 25/02/2016 ORD ESPECIFICAÇÃO DE ATOS

TABELA DE PREÇOS DA JUNTA COMERCIAL DO ESTADO DO TOCANTINS - JUCETINS APROVADA PELO COLÉGIO DE VOGAIS EM SESSÃO PLENÁRIA REALIZADA EM 21/01/2016 EM VIGOR A P ARTIR DE 25/02/2016 ORD ESPECIFICAÇÃO DE ATOS

CADASTRO DE FORNECEDORES SIMPLIFICADO-RCS (MATERIAL/SERVIÇOS)

") CADASTRO DE FORNECEDORES SIMPLIFICADO-RCS (MATERIAL/SERVIÇOS) ÍNDICE RELAÇÃO DE DOCUMENTOS PARA CADASTRO DE FORNECEDORES -SIMPLIFICADO-MATERIAL/SERVIÇOS PÁGINAS 2 e 3 FICHA DE INFORMAÇÕES PARA CADASTRO

CADASTRO DE FORNECEDORES SIMPLIFICADO-RCS (MATERIAL/SERVIÇOS) ÍNDICE RELAÇÃO DE DOCUMENTOS PARA CADASTRO DE FORNECEDORES -SIMPLIFICADO-MATERIAL/SERVIÇOS PÁGINAS 2 e 3 FICHA DE INFORMAÇÕES PARA CADASTRO

PREGÃO PRESENCIAL Nº. 65/2009 PROCESSO 338.567

PREGÃO PRESENCIAL Nº. 65/2009 PROCESSO 338.567 Trata-se de pedido de esclarecimento encaminhado, via e-mail, pela empresa SERASA S. A., CNPJ 62.173.620/0001-80, no uso do direito previsto no art. 12 do

PREGÃO PRESENCIAL Nº. 65/2009 PROCESSO 338.567 Trata-se de pedido de esclarecimento encaminhado, via e-mail, pela empresa SERASA S. A., CNPJ 62.173.620/0001-80, no uso do direito previsto no art. 12 do

PARECER TÉCNICO N.º 014/SCM/2013 Processo ANP Nº 48610.000959/2012-35

- 1 - PARECER TÉCNICO N.º 014/SCM/2013 Processo ANP Nº 48610.000959/2012-35 1. ASSUNTO Autorização para o Exercício da Atividade de Comercialização de Gás Natural e obtenção de Registro de Agente Vendedor

- 1 - PARECER TÉCNICO N.º 014/SCM/2013 Processo ANP Nº 48610.000959/2012-35 1. ASSUNTO Autorização para o Exercício da Atividade de Comercialização de Gás Natural e obtenção de Registro de Agente Vendedor

SIMPLES NACIONAL mediante documento único de arrecadação

Edinando Brustolin SIMPLES NACIONAL Lei Complementar nº 123/06: Art. 12. Fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Edinando Brustolin SIMPLES NACIONAL Lei Complementar nº 123/06: Art. 12. Fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Instruções de Preenchimento de planilha para Revisão Analítica

Instruções de Preenchimento de planilha para Revisão Analítica Balanço Patrimonial BP Para o Balanço Patrimonial a setorial de Órgão Superior deve utilizar o arquivo Revisão Analítica BP, o qual é composto

Instruções de Preenchimento de planilha para Revisão Analítica Balanço Patrimonial BP Para o Balanço Patrimonial a setorial de Órgão Superior deve utilizar o arquivo Revisão Analítica BP, o qual é composto

PREFEITURA MUNICIPAL DE VÁRZEA PAULISTA ESTADO DE SÃO PAULO

Institui o módulo eletrônico de arrecadação de ISSQN e a Nota Fiscal Eletrônica de Serviços e dá outras providências. EDUARDO TADEU PEREIRA, Prefeito Municipal de Várzea Paulista, Estado de São Paulo,

Institui o módulo eletrônico de arrecadação de ISSQN e a Nota Fiscal Eletrônica de Serviços e dá outras providências. EDUARDO TADEU PEREIRA, Prefeito Municipal de Várzea Paulista, Estado de São Paulo,

SISTEMA DE NF-e. Manual de Exportação de NF-e Instruções e Layout

SISTEMA DE NF-e Instruções e Layout Para baixar a versão mais atualizada deste documento, acesse o link: https://nfe.prefeitura.sp.gov.br/arquivos/nfe_layout_emitidas_recebidas.pdf 6/12/2006 Página 1 de

SISTEMA DE NF-e Instruções e Layout Para baixar a versão mais atualizada deste documento, acesse o link: https://nfe.prefeitura.sp.gov.br/arquivos/nfe_layout_emitidas_recebidas.pdf 6/12/2006 Página 1 de

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL RESOLUÇÃO CONJUNTA N. 006/2014/GAB/SEFIN/CRE Porto Velho, 09 de julho de 2014 Publicada no DOE nº 2533,

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL RESOLUÇÃO CONJUNTA N. 006/2014/GAB/SEFIN/CRE Porto Velho, 09 de julho de 2014 Publicada no DOE nº 2533,

Manual de Lançamentos Contábeis: IRPJ e CSLL - Estimativa mensal

Manual de Lançamentos Contábeis: IRPJ e CSLL - Estimativa mensal Resumo: Analisaremos no presente Roteiro de Procedimentos como deverá ser feito a contabilização das estimativas mensais de Imposto de Renda

Manual de Lançamentos Contábeis: IRPJ e CSLL - Estimativa mensal Resumo: Analisaremos no presente Roteiro de Procedimentos como deverá ser feito a contabilização das estimativas mensais de Imposto de Renda

Capítulo IX - Resultados não operacionais 2015

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

ARQUIVO ATUALIZADO ATÉ 31/12/2014 Capítulo IX - Resultados não operacionais 2015 001 O que se entende por receitas e despesas não operacionais? Receitas e despesas não operacionais são aquelas decorrentes

AGENDA TRIBUTÁRIA ESTADUAL: MAIO DE 2016 - COM. CAT Nº 11, DE 25 DE ABRIL DE 2016

AGENDA TRIBUTÁRIA ESTADUAL: MAIO DE 2016 COM. CAT Nº 11, DE 25 DE ABRIL DE 2016 Declara as datas fixadas para cumprimento das obrigações principais e acessórias, do mês de maio de 2016. O Coordenador da

AGENDA TRIBUTÁRIA ESTADUAL: MAIO DE 2016 COM. CAT Nº 11, DE 25 DE ABRIL DE 2016 Declara as datas fixadas para cumprimento das obrigações principais e acessórias, do mês de maio de 2016. O Coordenador da

PREFEITURA MUNICIPAL DE CONTAGEM SECRETARIA MUNICIPAL DE ADMINISTRAÇÃO COMISSÃO PERMANENTE DE CADASTRO

PREFEITURA MUNICIPAL DE CONTAGEM SECRETARIA MUNICIPAL DE ADMINISTRAÇÃO COMISSÃO PERMANENTE DE CADASTRO INSTRUÇÃO PARA CADASTRAMENTO (conforme Lei Federal nº 8.666/93 e Decreto Municipal nº 249/dezembro/2005)

PREFEITURA MUNICIPAL DE CONTAGEM SECRETARIA MUNICIPAL DE ADMINISTRAÇÃO COMISSÃO PERMANENTE DE CADASTRO INSTRUÇÃO PARA CADASTRAMENTO (conforme Lei Federal nº 8.666/93 e Decreto Municipal nº 249/dezembro/2005)

Escola Estadual Dr. José Marques de Oliveira Rua Bueno Brandão nº 220 centro Pouso Alegre - MG Tel (35) 3422-2529 EDITAL Nº 04 /2012 AQUISIÇÃO -

3422-2529 EDITAL Nº 04 /2012 AQUISIÇÃO -") Escola Estadual Dr. José Marques de Oliveira Rua Bueno Brandão nº 220 centro Pouso Alegre - MG Tel (35) 3422-2529 EDITAL Nº 04 /2012 AQUISIÇÃO - A Caixa Escolar Dr. José Marques de Oliveira, inscrita no

Escola Estadual Dr. José Marques de Oliveira Rua Bueno Brandão nº 220 centro Pouso Alegre - MG Tel (35) 3422-2529 EDITAL Nº 04 /2012 AQUISIÇÃO - A Caixa Escolar Dr. José Marques de Oliveira, inscrita no

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013.

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

CIRCULAR AHESP Nº 021/13 São Paulo, 07 de Maio de 2013. Att.: DIRETORIA ADMINISTRATIVA Ref.: INSTRUÇÃO NORMATIVA Nº 1353/2013 Prezado Associado: Abaixo, encaminhamos Circular nº 015/2013-FBH, que informa

PREFEITURA MUNICIPAL DE SÃO VICENTE ESTADO DE SÃO PAULO

PREFEITURA MUNICIPAL DE SÃO VICENTE ESTADO DE SÃO PAULO Versão 1.12.03 Manual de Instalação do Programa de Declaração dos Contribuintes do ICMS Manual desenvolvido pelo Departamento de Informática da Prefeitura

PREFEITURA MUNICIPAL DE SÃO VICENTE ESTADO DE SÃO PAULO Versão 1.12.03 Manual de Instalação do Programa de Declaração dos Contribuintes do ICMS Manual desenvolvido pelo Departamento de Informática da Prefeitura

SECRETARIA DE ESTADO DA EDUCAÇÃO- SEDUC

SECRETARIA DE ESTADO DA EDUCAÇÃO- SEDUC EDITAL DE CONCURSOS PÚBLICOS N 1/013 DIVULGA O PRAZO E LOCAL DE ENTREGA DOS DOCUMENTOS COMPROBATÓRIOS PARA A PROVA DE TÍTULOS E PRESTA OUTROS ESCLARECIMENTOS O Secretário

SECRETARIA DE ESTADO DA EDUCAÇÃO- SEDUC EDITAL DE CONCURSOS PÚBLICOS N 1/013 DIVULGA O PRAZO E LOCAL DE ENTREGA DOS DOCUMENTOS COMPROBATÓRIOS PARA A PROVA DE TÍTULOS E PRESTA OUTROS ESCLARECIMENTOS O Secretário

Este ano será possível fazer a declaração no modo online através do e-cac Fatos Relevantes:

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

Este ano será possível fazer a declaração no modo online através do ecac Fatos Relevantes: 1) Caso seu interesse seja Publicar no DIÁRIO OFICIAL do MUNICÍPIO do RJ Rio de Janeiro, CLIQUE AQUI 2) Caso seu

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 29/2015 3ª SEMANA JULHO DE 2015

News Consultoria, treinamento para gestão administrativa e e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 29/2015 3ª SEMANA JULHO DE 2015 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 29/2015 3ª SEMANA JULHO DE 2015 DESTAQUES DA SEMANA: TRIBUTOS

PCASP Plano de contas aplicado ao setor público prático e descomplicado EM PORTO ALEGRE- RS

PCASP Plano de contas aplicado ao setor público prático e descomplicado EM PORTO ALEGRE- RS 16 Horas/Aula Realização: Incluso: apostila em pdf, coffee break e certificado. Objetivo: Apresentar aos participantes

PCASP Plano de contas aplicado ao setor público prático e descomplicado EM PORTO ALEGRE- RS 16 Horas/Aula Realização: Incluso: apostila em pdf, coffee break e certificado. Objetivo: Apresentar aos participantes

O Prefeito Municipal de Divinópolis, Vladimir de Faria Azevedo, no uso de suas atribuições legais,

PREFEITURA MUNICIPAL DE DIVINÓPOLIS DECRETO Nº. 10.496 INSTITUI A DECLARAÇÃO ELETRÔNICA DE SERVIÇOS PRESTADOS E TOMADOS POR MEIO DE SISTEMA ELETRÔNICO DE GESTÃO TRIBUTÁRIA E A NOTA FATURA DE LOCAÇÃO, REGULAMENTA

PREFEITURA MUNICIPAL DE DIVINÓPOLIS DECRETO Nº. 10.496 INSTITUI A DECLARAÇÃO ELETRÔNICA DE SERVIÇOS PRESTADOS E TOMADOS POR MEIO DE SISTEMA ELETRÔNICO DE GESTÃO TRIBUTÁRIA E A NOTA FATURA DE LOCAÇÃO, REGULAMENTA

1. Público - Alvo O FUNDO destina-se a receber aplicações de recursos pelo público em geral, desde que sejam clientes do Banco Citibank S.A.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FRANKLIN MAXI ACOES FUNDO DE INVESTIMENTO EM ACOES CNPJ: 09.217.033/0001-62 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O FRANKLIN MAXI ACOES FUNDO DE INVESTIMENTO EM ACOES CNPJ: 09.217.033/0001-62 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

INFORMATIVO 23 / 2016 NOVAS NORMAS RELEVANTES PARA CNPJ

023inf16 HMF INFORMATIVO 23 / 2016 NOVAS NORMAS RELEVANTES PARA CNPJ A partir de hoje, está gerando efeitos a Instrução Normativa nº 1634/2016 da Receita Federal do Brasil, que fixou várias regras relevantes

023inf16 HMF INFORMATIVO 23 / 2016 NOVAS NORMAS RELEVANTES PARA CNPJ A partir de hoje, está gerando efeitos a Instrução Normativa nº 1634/2016 da Receita Federal do Brasil, que fixou várias regras relevantes

Ministério da Saúde Gabinete do Ministro DECRETO Nº 7.827, DE 16 DE OUTUBRO DE 2012

Ministério da Saúde Gabinete do Ministro DECRETO Nº 7.827, DE 16 DE OUTUBRO DE 2012 Regulamenta os procedimentos de condicionamento e restabelecimento das transferências de recursos provenientes das receitas

Ministério da Saúde Gabinete do Ministro DECRETO Nº 7.827, DE 16 DE OUTUBRO DE 2012 Regulamenta os procedimentos de condicionamento e restabelecimento das transferências de recursos provenientes das receitas