LEI Nº , de 10 de novembro de DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO

|

|

|

- Aurélia Fraga Frade

- 7 Há anos

- Visualizações:

Transcrição

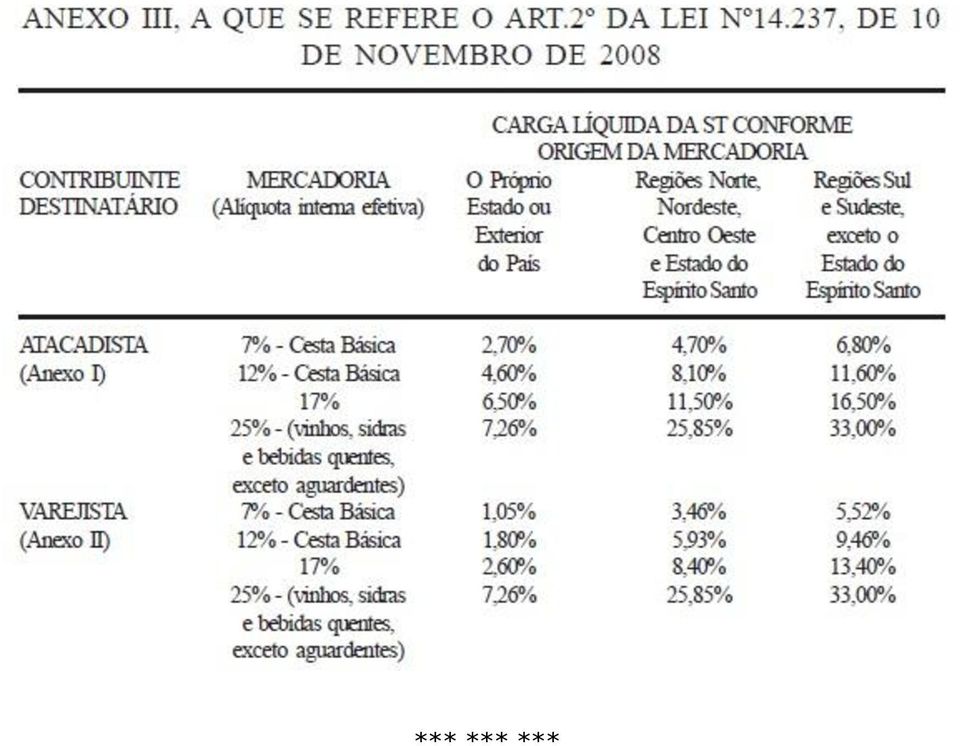

1 LEI Nº , de 10 de novembro de DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E SOBRE PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO ICMS, ENQUADRADOS NAS ATIVIDADES ECONÔMICAS QUE INDICA E DÁ OUTRAS PROVIDÊNCIAS. O GOVERNADOR DO ESTADO DO CEARÁ. Faço saber que a Assembleia Legislativa decretou e eu sanciono a seguinte Lei: Art.1º Os estabelecimentos enquadrados nas atividades econômicas indicadas nos anexos I e II desta Lei ficam responsáveis, na condição de sujeito passivo por substituição tributária, pela retenção e recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS, devido nas operações subseqüentes, até o consumidor final, quando da entrada da mercadoria. Art.2º O imposto a ser retido e recolhido na forma do art.1º será o equivalente à carga líquida resultante da aplicação dos percentuais constantes do anexo III desta Lei, sobre o valor do documento fiscal acobertador das entradas das mercadorias, incluídos os valores do IPI, frete e carreto, seguro e outros encargos transferidos ao destinatário. 1º O ICMS recolhido na forma deste artigo não dispensa a exigência do ICMS relativo: I - a operação de importação da mercadoria do exterior do País; II - ao adicional do ICMS destinado ao Fundo Estadual de Combate à Pobreza FECOP, instituído pela Lei Complementar Estadual nº37, de 26 de novembro de º Nas entradas oriundas de estabelecimentos enquadrados no Simples Nacional, os percentuais constantes do anexo III, serão adicionados do percentual definido em regulamento nunca superior ao limite da alíquota correspondente à operação. 3º O Poder Executivo poderá estabelecer os valores mínimos de referência que serão admitidos para efeito de cálculo do imposto de que trata esta Lei, levando em consideração os preços praticados no mercado interno. Art.3º A base de cálculo do ICMS Substituição Tributária, nas operações praticadas por contribuintes afastados da aplicação desta Lei, será composta pelo preço praticado pelo remetente das mercadorias, adicionado do frete, do carreto, do imposto de importação se for o caso, do IPI, das demais despesas debitadas ao estabelecimento destinatário, e da aplicação sobre este montante do percentual de agregação a ser definido pelo Poder Executivo. Art.4º O contribuinte que exerça a atividade constante do anexo I, mediante a celebração de Termo de Acordo na forma dos arts. 67 a 69 da Lei nº , de 27 de dezembro de 1996, poderá ter a carga líquida prevista no anexo III ajustada proporcionalmente até o limite da carga tributária efetiva constante do art.1º da Lei nº13.025, de 20 de junho de º Para os efeitos desta Lei considera-se carga tributária efetiva, o somatório do ICMS recolhido, na forma do art.2º, com o valor do crédito fiscal correspondente à operação de entrada da mercadoria.

2 2º Na hipótese do inciso VIII do art.6º, havendo retenção do ICMS na origem, em valor superior ao devido na forma deste artigo, o ressarcimento correspondente será definido em regulamento. 3º O valor das vendas direta ao consumidor final que exceder a 10% (dez por cento) do faturamento mensal terá a carga tributária complementada para o nível de tributação estabelecida no anexo III. 4º O disposto neste artigo somente se aplica ao contribuinte com faturamento, no ano calendário, superior ao valor máximo fixado para o enquadramento no Simples Nacional neste Estado. 5º Fica o Poder Executivo autorizado a estabelecer critérios e condições para a celebração do termo de acordo a que se refere o caput. Art.5º Os estabelecimentos de que trata esta Lei ficam obrigados, conforme dispuser o regulamento, a: I - entregar a Declaração de Informações Econômico Fiscais DIEF, preenchida com detalhamento de item por produto; EFD. II - gerar nota fiscal eletrônica para acobertar as saídas de mercadorias; III - escriturar os livros fiscais pelo sistema de Escrituração Fiscal Digital Art.6º O regime tributário de que trata esta Lei não se aplica às operações: I - com mercadoria ou bem destinados ao ativo imobilizado ou consumo do estabelecimento, as quais estão sujeitas apenas ao recolhimento do ICMS relativo ao diferencial de alíquotas; II - com mercadoria isenta ou não tributada; III - sujeita ao regime de substituição tributária específica, às quais se aplica a legislação pertinente, observado o disposto no inciso VIII; IV - com equipamentos e materiais elétricos, hidráulicos, sanitário, eletrônicos, eletroeletrônicos, de telefonia, eletrodomésticos, móveis; produtos de informática, ferragens e ferramentas; V - com artigos de vestuário e produtos de cama, mesa e banho; VI - com joias, relógios e bijuterias; VII - com mercadoria já contemplada com redução da base de cálculo do ICMS ou com crédito presumido, ou que, por qualquer outro mecanismo ou incentivo, tenha a sua carga tributária reduzida, exceto os produtos da cestabásica; VIII - com produtos sujeitos à alíquota de 25% (vinte e cinco por cento), exceto vinhos, sidras e bebidas quentes, destas excluída a aguardente. Art.7º É vedado o destaque do ICMS no documento fiscal relativo à saída subsequente da mercadoria cujo imposto tenha sido recolhido na forma desta Lei, exceto em operações interestaduais, exclusivamente para efeito de crédito do destinatário. Parágrafo único. Nas operações internas, quando o adquirente dos produtos tributados na forma desta Lei não se enquadrar nas atividades dos anexos I e II, poderá fazer o creditamento do ICMS correspondente ao valor do imposto da respectiva operação, retornando à cadeia normal de tributação. Art.8º Salvo o disposto em regulamento, os estabelecimentos enquadrados nos anexos I e II, relativo às operações de que trata esta Lei, não terão direito, a:

3 I - ressarcimento do ICMS relativamente às operações destinadas a outras unidades da Federação; II - ressarcimento nas devoluções de mercadorias, exceto nos casos de mercadorias perecíveis; III - crédito do ICMS, exceto o decorrente das entradas para o Ativo Imobilizado, o autorizado na forma do 2º do art.4º e o decorrente de mercadorias não contempladas nesta Lei. Art.9º Os estabelecimentos sujeitos ao regime de substituição tributária estabelecido nesta Lei, deverão efetuar o levantamento do estoque das mercadorias sujeitas à presente sistemática, existente na data prevista em regulamento, aplicar o percentual de carga líquida constantes do anexo III, estabelecido para as operações internas, podendo recolher o ICMS resultante em até 13 (treze) parcelas mensais e sucessivas. 1º O disposto no caput não dispensa o pagamento do ICMS antecipado relativo às mercadorias entradas até a data do levantamento dos estoques. 2º Os créditos existentes relativamente ao estoque, não serão aproveitados para abatimento do imposto de que trata o caput, devendo ser estornados nessa mesma data. Art.10. Ficam convalidados os procedimentos praticados pelos contribuintes enquadrados na Lei nº , de 14 de junho de 2000, no período de 28 de setembro de 2007 a 31 de dezembro de 2007, em relação ao disposto no art.3º da Lei nº , de 14 de setembro de 2007, desde que não tenha resultado em falta de recolhimento do imposto, na forma do regime de recolhimento a que estava sujeito. Parágrafo único. O disposto no caput não confere ao sujeito passivo qualquer direito à restituição ou compensação de importâncias já pagas. Art.11. Nas entradas de mercadorias ou bens de outras unidades da Federação destinadas a pessoa física ou jurídica não inscrita no Cadastro Geral da Fazenda deste Estado, em quantidade, valor ou habitualidade que caracterize ato comercial, será exigida o recolhimento do ICMS correspondente a uma carga tributária líquida, entre 3% (três por cento) e 10% (dez por cento) por cento, aplicada sobre o valor da operação constante do respectivo documento fiscal, conforme disposto em regulamento. Art.12. O Chefe do Poder Executivo expedirá os atos regulamentares necessários ao disciplinamento desta Lei. Art.13. Esta Lei entra em vigor na data de sua publicação, produzindo efeitos nos termos e nas datas previstas em regulamento. Parágrafo único. Fica o Poder Executivo autorizado a estabelecer datas diferenciadas para a implementação desta sistemática por grupos de contribuintes. Art.14. Revogam-se as disposições em contrário. PALÁCIO IRACEMA, DO GOVERNO DO ESTADO DO CEARÁ, em Fortaleza, 10 de novembro de Cid Ferreira Gomes GOVERNADOR DO ESTADO DO CEARÁ

parcelas")

4

5 *** *** ***

Circular nº. 037/2013

Circular nº. 037/2013 SEFAZ/CE - Substituição Tributária do ICMS Material de Construção, Ferragens e Ferramentas (Decreto 31.270/2013) Tópicos principais: 1 A partir de 1 de Outubro de 2013 as empresas

Circular nº. 037/2013 SEFAZ/CE - Substituição Tributária do ICMS Material de Construção, Ferragens e Ferramentas (Decreto 31.270/2013) Tópicos principais: 1 A partir de 1 de Outubro de 2013 as empresas

DECRETO N 29.560, DE 27 DE NOVEMBRO DE 2008

DECRETO N 29.560, DE 27 DE NOVEMBRO DE 2008 DECRETO N 29.560, DE 27 DE NOVEMBRO DE 2008 27/11/2008 * Publicado no DOE em 27/11/2008. REGULAMENTA A LEI Nº14.237, DE 10 DE NOVEMBRO DE 2008, QUE DISPÕE SOBRE

DECRETO N 29.560, DE 27 DE NOVEMBRO DE 2008 DECRETO N 29.560, DE 27 DE NOVEMBRO DE 2008 27/11/2008 * Publicado no DOE em 27/11/2008. REGULAMENTA A LEI Nº14.237, DE 10 DE NOVEMBRO DE 2008, QUE DISPÕE SOBRE

DECRETO N , DE 06 DE AGOSTO DE 2009

DECRETO N 29.816, DE 06 DE AGOSTO DE 2009 * Publicado no DOE em 07/08/2009. ALTERA DISPOSIÇÕES DO DECRETO 24.569, DE 31 DE JULHO DE 1997, QUE CONSOLIDA E REGULAMENTA A LEGISLAÇÃO DO IMPOSTO SOBRE OPERAÇÕES

DECRETO N 29.816, DE 06 DE AGOSTO DE 2009 * Publicado no DOE em 07/08/2009. ALTERA DISPOSIÇÕES DO DECRETO 24.569, DE 31 DE JULHO DE 1997, QUE CONSOLIDA E REGULAMENTA A LEGISLAÇÃO DO IMPOSTO SOBRE OPERAÇÕES

ATUALIZADO ATÉ O DECRETO Nº 13.273, DE 23/09/08 1 DECRETO Nº 11.442, DE 21 DE JULHO DE 2004.

REVOGADO EM 01/01/2009 PELO DEC. 13.501, DE 23/12/2008 *VER DECRETO. 13.500/08 ATUALIZADO ATÉ O DECRETO Nº 13.273, DE 23/09/08 1 DECRETO Nº 11.442, DE 21 DE JULHO DE 2004. Dispõe sobre a substituição tributária

REVOGADO EM 01/01/2009 PELO DEC. 13.501, DE 23/12/2008 *VER DECRETO. 13.500/08 ATUALIZADO ATÉ O DECRETO Nº 13.273, DE 23/09/08 1 DECRETO Nº 11.442, DE 21 DE JULHO DE 2004. Dispõe sobre a substituição tributária

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

FIOS, TECIDOS, ARTIGOS DE ARMARINHO E CONFECÇÕES. PERGUNTAS E RESPOSTAS Atualizado em 05/01/2016 Incluídas perguntas 11 e 12

FIOS, TECIDOS, ARTIGOS DE ARMARINHO E CONFECÇÕES PERGUNTAS E RESPOSTAS Atualizado em 05/01/2016 Incluídas perguntas 11 e 12 2 PERGUNTAS E RESPOSTAS 1. Em que consiste a sistemática simplificada de tributação

FIOS, TECIDOS, ARTIGOS DE ARMARINHO E CONFECÇÕES PERGUNTAS E RESPOSTAS Atualizado em 05/01/2016 Incluídas perguntas 11 e 12 2 PERGUNTAS E RESPOSTAS 1. Em que consiste a sistemática simplificada de tributação

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO II

LEI N. 1.340, DE 19 DE JULHO DE 2000 seguinte Lei: O GOVERNADOR DO ESTADO DO ACRE Estabelece tratamento diferenciado, simplificado e favorecido às microempresas, empresas de pequeno porte e dá outras providências.

LEI N. 1.340, DE 19 DE JULHO DE 2000 seguinte Lei: O GOVERNADOR DO ESTADO DO ACRE Estabelece tratamento diferenciado, simplificado e favorecido às microempresas, empresas de pequeno porte e dá outras providências.

GIPSITA, GESSO E SEUS DERIVADOS

atualizado em 02/03/2016 alterados os itens 2.1, 2.2, 2.3, 2.4 e 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 24/02/2016 1, 2.3 e 2.4 04/02/2016 1 e 3 19/11/2015 1, 2.1, 2.2, 2.3 e 2.4

atualizado em 02/03/2016 alterados os itens 2.1, 2.2, 2.3, 2.4 e 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 24/02/2016 1, 2.3 e 2.4 04/02/2016 1 e 3 19/11/2015 1, 2.1, 2.2, 2.3 e 2.4

GOVERNO DO ESTADO DO ESPÍRITO SANTO SECRETARIA DE ESTADO DA FAZENDA GERÊNCIA TRIBUTÁRIA SUBGERÊNCIA DE LEGISLAÇÃO E ORIENTAÇÃO TRIBUTÁRIA

PARECER N 268 / 2015 ASSUNTO: PARECER INFORMATIVO EMENTA: ICMS AUTO PEÇAS USADAS NOTA FISCAL DE ENTRADA OBRIGATORIEDADE SUBSTITUIÇÃO TRIBUTÁRIA VENDA PARA CONSUMIDOR FINAL INAPLICABILIDADE REDUÇÃO DE BASE

PARECER N 268 / 2015 ASSUNTO: PARECER INFORMATIVO EMENTA: ICMS AUTO PEÇAS USADAS NOTA FISCAL DE ENTRADA OBRIGATORIEDADE SUBSTITUIÇÃO TRIBUTÁRIA VENDA PARA CONSUMIDOR FINAL INAPLICABILIDADE REDUÇÃO DE BASE

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate a Pobreza - Energia Elétrica e Comunicação - RJ

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate a Pobreza - Energia Elétrica e Comunicação - RJ 04/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate a Pobreza - Energia Elétrica e Comunicação - RJ 04/02/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA. 1 - Substituição Tributária:

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA 1 - Substituição Tributária: A substituição tributária, denominada por muitos como o instituto da substituição tributária, é uma técnica de tributação,

GOVERNO DO DISTRITO FEDERAL SECRETARIA DE ESTADO DE FAZENDA 1 - Substituição Tributária: A substituição tributária, denominada por muitos como o instituto da substituição tributária, é uma técnica de tributação,

ANEXO 4.31. V - Anexo V: informar o resumo das aquisições interestaduais de álcool etílico

ANEXO 4.31 PROCEDIMENTOS PARA O CONTROLE DE OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E ÀLCOOL ETÍLICO ANIDRO COMBUSTÍVEL-AEAC E BIODIESEL B100. Acrescentado pelo DECRETO nº 26.256

ANEXO 4.31 PROCEDIMENTOS PARA O CONTROLE DE OPERAÇÕES INTERESTADUAIS COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO E ÀLCOOL ETÍLICO ANIDRO COMBUSTÍVEL-AEAC E BIODIESEL B100. Acrescentado pelo DECRETO nº 26.256

Parecer Consultoria Tributária Segmentos ICMS Complementar de redução de carga tributária de atacadista - ES

ICMS 30/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Referências... 6 6. Histórico de Alterações... 6

ICMS 30/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 6 5. Referências... 6 6. Histórico de Alterações... 6

SEÇÃO IX. Do Regime de Substituição Tributária nas Operações com Farinha de Trigo. e seus derivados

DOE Nº 11.169 Data: 11/02/2006 Decreto nº 18.878, de 10 de fevereiro de 2006. Altera o Regulamento do ICMS, aprovado pelo Decreto 13.640, de 13 de novembro de 1997, para dispor sobre substituição tributária

DOE Nº 11.169 Data: 11/02/2006 Decreto nº 18.878, de 10 de fevereiro de 2006. Altera o Regulamento do ICMS, aprovado pelo Decreto 13.640, de 13 de novembro de 1997, para dispor sobre substituição tributária

ESTADO DE ALAGOAS GABINETE DO GOVERNADOR

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

DECRETO Nº 4.105, DE 29 DE JANEIRO DE 2009. ALTERA O REGULAMENTO DO ICMS, APROVADO PELO DECRETO Nº 35.245, DE 26 DE DEZEMBRO DE 1991, PARA IMPLEMENTAR DISPOSIÇÕES DOS PROTOCOLOS ICMS 107, DE 16 DE NOVEMBRO

CENTRAL DE DISTRIBUIÇÃO DE SUPERMERCADOS E LOJAS DE DEPARTAMENTOS. atualizado em 09/11/2015 alterados os itens 5.1 e 6 acrescentado o item 7

atualizado em 09/11/2015 alterados os itens 5.1 e 6 acrescentado o item 7 CENTRAL DE DISTRIBUIÇÃO DE SUPERMERCADOS E LOJAS DE DEPARTAMENTOS 2 ÍNDICE 1. CONCEITO...5 2. INAPLICABILIDADE...5 3. CREDENCIAMENTO...5

atualizado em 09/11/2015 alterados os itens 5.1 e 6 acrescentado o item 7 CENTRAL DE DISTRIBUIÇÃO DE SUPERMERCADOS E LOJAS DE DEPARTAMENTOS 2 ÍNDICE 1. CONCEITO...5 2. INAPLICABILIDADE...5 3. CREDENCIAMENTO...5

REDENOMINA A CARREIRA GUARDA PENITENCIÁRIA, E DÁ OUTRAS PROVIDÊNCIAS.

LEI Nº 14.582, 21 de dezembro de 2009. REDENOMINA A CARREIRA GUARDA PENITENCIÁRIA, E DÁ OUTRAS PROVIDÊNCIAS. O GOVERNADOR DO ESTADO DO CEARÁ. Faço saber que a Assembleia Legislativa decretou e eu sanciono

LEI Nº 14.582, 21 de dezembro de 2009. REDENOMINA A CARREIRA GUARDA PENITENCIÁRIA, E DÁ OUTRAS PROVIDÊNCIAS. O GOVERNADOR DO ESTADO DO CEARÁ. Faço saber que a Assembleia Legislativa decretou e eu sanciono

REMESSA PARA DEMONSTRAÇÃO E REMESSA PARA MOSTRUÁRIO. atualizado em 25/05/2016. Alterados os itens 2, 3.1, e 3,2 Incluídos os itens 4, 5, 6, e 7

REMESSA PARA DEMONSTRAÇÃO E REMESSA PARA MOSTRUÁRIO atualizado em 25/05/2016 Alterados os itens 2, 3.1, e 3,2 Incluídos os itens 4, 5, 6, e 7 2 ÍNDICE 1. CONCEITO...5 1.1. Remessa para Demonstração...5

REMESSA PARA DEMONSTRAÇÃO E REMESSA PARA MOSTRUÁRIO atualizado em 25/05/2016 Alterados os itens 2, 3.1, e 3,2 Incluídos os itens 4, 5, 6, e 7 2 ÍNDICE 1. CONCEITO...5 1.1. Remessa para Demonstração...5

PORTARIA Nº 53, DE 28 DE ABRIL DE 2011.

Sistema Integrado de Normas Jurídicas do Distrito Federal PORTARIA Nº 53, DE 28 DE ABRIL DE 2011. Fixa preço de venda final a consumidor para fins de base de cálculo de substituição tributária do ICMS

Sistema Integrado de Normas Jurídicas do Distrito Federal PORTARIA Nº 53, DE 28 DE ABRIL DE 2011. Fixa preço de venda final a consumidor para fins de base de cálculo de substituição tributária do ICMS

REMESSA EM CONSIGNAÇÃO. atualizado em 04/05/2016 alterado o item 3

atualizado em 04/05/2016 alterado o item 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 29/03/2016 - alterado: 3 2 3 ÍNDICE 1. CONCEITO...5 2. FASES...5 3. PROCEDIMENTOS...5 3.1. Remessa

atualizado em 04/05/2016 alterado o item 3 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 29/03/2016 - alterado: 3 2 3 ÍNDICE 1. CONCEITO...5 2. FASES...5 3. PROCEDIMENTOS...5 3.1. Remessa

O impacto da alteração do ICMS sobre o E-commerce no Brasil

O impacto da alteração do ICMS sobre o E-commerce no Brasil + Agenda de hoje Apresentação de 45 minutos; Anote suas perguntas; 15 minutos de papo ao final de apresentação; Apresentação já está disponibilizada

O impacto da alteração do ICMS sobre o E-commerce no Brasil + Agenda de hoje Apresentação de 45 minutos; Anote suas perguntas; 15 minutos de papo ao final de apresentação; Apresentação já está disponibilizada

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

EMENDA CONSTITUCIONAL Nº 87/15 VENDAS INTERESTADUAIS A CONSUMIDORES FINAIS NÃO CONTRIBUINTES DO ICMS A Emenda Constitucional 87/2015 alterou a sistemática de recolhimento do ICMS nas operações e prestações

Parecer Consultoria Tributária Segmentos Emissão de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias com ICMS-ST

Segmentos Emissão de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias com ICMS-ST 07/03/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Emissão de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias com ICMS-ST 07/03/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

IN RFB 1.009/10 - IN - Instrução Normativa RECEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

IN RFB 1.009/10 - IN - Instrução Normativa REEITA FEDERAL DO BRASIL - RFB nº 1.009 de 10.02.2010 D.O.U.: 11.02.2010 Adota Tabelas de ódigos a serem utilizadas na formalização da Escrituração Fiscal Digital

DECRETO N , DE 28 DE NOVEMBRO DE 2012

DECRETO N 31.066, DE 28 DE NOVEMBRO DE 2012 Publicado no DOE em 30/11/2012 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES COM PRODUTOS DE INFORMÁTICA, NA FORMA

DECRETO N 31.066, DE 28 DE NOVEMBRO DE 2012 Publicado no DOE em 30/11/2012 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES COM PRODUTOS DE INFORMÁTICA, NA FORMA

LEI COMPLEMENTAR Nº 306 1

LEI COMPLEMENTAR Nº 306 1 O PREFEITO MUNICIPAL DE PORTO ALEGRE. Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. Faço

LEI COMPLEMENTAR Nº 306 1 O PREFEITO MUNICIPAL DE PORTO ALEGRE. Institui hipótese de responsabilidade pelo pagamento do Imposto Sobre Serviços de Qualquer Natureza - ISSQN e dá outras providências. Faço

01. ENTRADAS 02. SAÍDAS 03. OUTRAS SITUAÇÕES

1 INTRODUÇÃO Este trabalho tem o intuito de auxiliar os usuários do SISIF a informar corretamente as informações que devem ser enviadas de acordo com as especificações estabelecidas no layout. Essa idéia

1 INTRODUÇÃO Este trabalho tem o intuito de auxiliar os usuários do SISIF a informar corretamente as informações que devem ser enviadas de acordo com as especificações estabelecidas no layout. Essa idéia

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

ASSUNTO : Consulta Operações com cartões de celulares. PARECER Nº 096/06/GETRI/CRE/SEFIN SÚMULA: OPERAÇÃO DE PRESTAÇÃO DE SERVIÇOS DE TELECOMUNICAÇÃO DISPONIBILIZADA ATRAVÉS DE CARTÕES PARA TELEFONIA MÓVEL

ASSUNTO : Consulta Operações com cartões de celulares. PARECER Nº 096/06/GETRI/CRE/SEFIN SÚMULA: OPERAÇÃO DE PRESTAÇÃO DE SERVIÇOS DE TELECOMUNICAÇÃO DISPONIBILIZADA ATRAVÉS DE CARTÕES PARA TELEFONIA MÓVEL

Quadro comparativo do Projeto de Lei do Senado nº 253, de 2005

1 Regulamenta os 12 e 13 do art. 201 e o 9º do art. Regulamenta os 12 e 13 do art. 201 da 195 da Constituição Federal, para dispor sobre o Constituição Federal, para dispor sobre o sistema sistema especial

1 Regulamenta os 12 e 13 do art. 201 e o 9º do art. Regulamenta os 12 e 13 do art. 201 da 195 da Constituição Federal, para dispor sobre o Constituição Federal, para dispor sobre o sistema sistema especial

Prezado, Assim define o mencionado artigo:

Prezado, Informamos que a Secretaria da Fazenda Pública do Estado de São Paulo publicou a Portaria CAT-59, de 11 de junho de 2015, no dia 12 de junho do corrente ano, alterando os artigos 1º, 27, 28 e

Prezado, Informamos que a Secretaria da Fazenda Pública do Estado de São Paulo publicou a Portaria CAT-59, de 11 de junho de 2015, no dia 12 de junho do corrente ano, alterando os artigos 1º, 27, 28 e

Parecer Consultoria Tributária Segmentos Venda para Entrega Futura por Nota

Venda 11/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Convênio CONFAZ... 4 3.2. Estado do Rio Grande do Sul... 5 3.3.

Venda 11/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Convênio CONFAZ... 4 3.2. Estado do Rio Grande do Sul... 5 3.3.

A desoneração da folha trocada em miúdos Qui, 25 de Outubro de 2012 00:00. 1. Introdução

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

1. Introdução Com a publicação da Medida Provisória 563/12 convertida na Lei 12.715/12 e posteriormente regulamentada pelo Decreto 7.828/12, determinadas empresas de vários setores terão a contribuição

O CONGRESSO NACIONAL decreta:

Inclui artigo ao Decreto-Lei nº 1.455, de 7 de abril de 1976, que dispõe sobre bagagem de passageiro procedente do exterior, disciplina o regime de entreposto aduaneiro, estabelece normas sobre mercadorias

Inclui artigo ao Decreto-Lei nº 1.455, de 7 de abril de 1976, que dispõe sobre bagagem de passageiro procedente do exterior, disciplina o regime de entreposto aduaneiro, estabelece normas sobre mercadorias

Parecer Consultoria Tributária Segmentos Escrituração do Vale Pedágio nos Livros Fiscais

Parecer Consultoria Tributária Segmentos 18/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Lei Federal 10.209/2001... 3 2.2. RICMS SP... 3 3. Análise

Parecer Consultoria Tributária Segmentos 18/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Lei Federal 10.209/2001... 3 2.2. RICMS SP... 3 3. Análise

PROJETO DE LEI DO SENADO Nº 161, DE

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 161, DE 2009 Altera a Lei nº 8.212, de 24 de julho de 1991, que dispõe sobre a Organização da Seguridade Social, institui o Plano de Custeio e dá outras providências,

SENADO FEDERAL PROJETO DE LEI DO SENADO Nº 161, DE 2009 Altera a Lei nº 8.212, de 24 de julho de 1991, que dispõe sobre a Organização da Seguridade Social, institui o Plano de Custeio e dá outras providências,

DECRETO Nº 10.628 DE 04 DE SETEMBRO DE 2001.

DECRETO Nº 10.628 DE 04 DE SETEMBRO DE 2001. Altera dispositivos do Decreto nº 9.513, de 14 de junho de 1996, que dispõe sobre a utilização de equipamento Emissor de Cupom Fiscal-ECF, por contribuinte

DECRETO Nº 10.628 DE 04 DE SETEMBRO DE 2001. Altera dispositivos do Decreto nº 9.513, de 14 de junho de 1996, que dispõe sobre a utilização de equipamento Emissor de Cupom Fiscal-ECF, por contribuinte

RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15

E EMENDA CONSTITUCIONAL 87/15") RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15 (A PARTIR DE 01/01/2016) SUMÁRIO 1. OPERAÇÕES COMUNS (SEM AMPARA E SEM EC 87/15) 2. OPERAÇÕES SEM ST 2.1 OPERAÇÃO INTERNA

RECEITA ESTADUAL RS CÁLCULOS AMPARA RS (LEI 14.742/15) E EMENDA CONSTITUCIONAL 87/15 (A PARTIR DE 01/01/2016) SUMÁRIO 1. OPERAÇÕES COMUNS (SEM AMPARA E SEM EC 87/15) 2. OPERAÇÕES SEM ST 2.1 OPERAÇÃO INTERNA

No rodapé de cada slide é indicado o instrumento legal que dá base às informações. É recomendado que cheque se não ocorreu nenhuma alteração.

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

LEI Nº , DE 10 DE NOVEMBRO DE Faço saber que a Assembléia Legislativa decretou e eu sanciono a seguinte Lei:

* Publicada no DOE em 13/11/2008. LEI Nº 14.237, DE 10 DE NOVEMBRO DE 2008 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS

* Publicada no DOE em 13/11/2008. LEI Nº 14.237, DE 10 DE NOVEMBRO DE 2008 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES REALIZADAS POR CONTRIBUINTES DO IMPOSTO SOBRE OPERAÇÕES RELATIVAS

RESOLUÇÃO Nº 2682 RESOLVEU:

RESOLUÇÃO Nº 2682 Dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa. O BANCO CENTRAL DO BRASIL, na forma do art.

RESOLUÇÃO Nº 2682 Dispõe sobre critérios de classificação das operações de crédito e regras para constituição de provisão para créditos de liquidação duvidosa. O BANCO CENTRAL DO BRASIL, na forma do art.

DECRETO N , DE 28 DE NOVEMBRO DE 2012

*Publicado no DOE em 30/11/2012 DECRETO N 31.066, DE 28 DE NOVEMBRO DE 2012 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES COM PRODUTOS DE INFORMÁTICA, NA FORMA

*Publicado no DOE em 30/11/2012 DECRETO N 31.066, DE 28 DE NOVEMBRO DE 2012 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES COM PRODUTOS DE INFORMÁTICA, NA FORMA

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA DECRETO Nº 43, de 23 de fevereiro de 2001 DOE 01.03.2001 Altera o Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro de 1991, implementando

DECRETO Nº 7.799 DE 09 DE MAIO DE 2000 (Publicado no Diário Oficial de 10/05/2000)

") DECRETO Nº 7.799 DE 09 DE MAIO DE 2000 (Publicado no Diário Oficial de 10/05/2000) Alterado pelos Decretos nºs 7.848/00, 7.887/00, 7.902/01, 7.984/01, 8.409/02, 8.435/03, 8.511/03, 8.548/03, 8.666/03,

DECRETO Nº 7.799 DE 09 DE MAIO DE 2000 (Publicado no Diário Oficial de 10/05/2000) Alterado pelos Decretos nºs 7.848/00, 7.887/00, 7.902/01, 7.984/01, 8.409/02, 8.435/03, 8.511/03, 8.548/03, 8.666/03,

DECRETO Nº 7.799 DE 09 DE MAIO DE 2000 (Publicado no Diário Oficial de 10/05/2000)

") DECRETO Nº 7.799 DE 09 DE MAIO DE 2000 (Publicado no Diário Oficial de 10/05/2000) Alterado pelos Decretos nºs 7848/00, 7887/00, 7902/01, 7984/01, 8.409/02, 8.435/03, 8.511/03, 8.548/03, 8.666/03, 8.740/03,

DECRETO Nº 7.799 DE 09 DE MAIO DE 2000 (Publicado no Diário Oficial de 10/05/2000) Alterado pelos Decretos nºs 7848/00, 7887/00, 7902/01, 7984/01, 8.409/02, 8.435/03, 8.511/03, 8.548/03, 8.666/03, 8.740/03,

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

Anexo III: Aspectos Fiscais e Gerenciais de Empresas no Brasil 1. Aspectos Gerais investimento: Neste capítulo vamos analisar os principais aspectos fiscais envolvidos em três momentos de um (i) Formação

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL RESOLUÇÃO CONJUNTA N. 006/2014/GAB/SEFIN/CRE Porto Velho, 09 de julho de 2014 Publicada no DOE nº 2533,

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL RESOLUÇÃO CONJUNTA N. 006/2014/GAB/SEFIN/CRE Porto Velho, 09 de julho de 2014 Publicada no DOE nº 2533,

O Prefeito Municipal de Cruz Alta/RS, em exercício, usando das atribuições que lhe são conferidas por lei,

DECRETO Nº 015/07, DE 19 DE JANEIRO DE 2007. REGULAMENTA OS ARTIGOS 68 a 73 DA LEI N 96/1983, ALTERADO PELA LEI COMPLEMENTAR N 29/2003, DISPÕE SOBRE AS NOTAS FISCAIS DE SERVIÇOS PADRONIZADAS, A NOTA FISCAL

DECRETO Nº 015/07, DE 19 DE JANEIRO DE 2007. REGULAMENTA OS ARTIGOS 68 a 73 DA LEI N 96/1983, ALTERADO PELA LEI COMPLEMENTAR N 29/2003, DISPÕE SOBRE AS NOTAS FISCAIS DE SERVIÇOS PADRONIZADAS, A NOTA FISCAL

O Prefeito Municipal de Divinópolis, Demetrius Arantes Pereira, no uso de suas atribuições legais,

DECRETO Nº 7646 INSTITUI O SISTEMA ELETRÔNICO DE GESTÃO E REGULAMENTA NOVAS DISPOSIÇÕES DO IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, CONTIDAS NA LEI COMPLEMENTAR Nº 007/91 E MODIFICAÇÕES POSTERIORES,

DECRETO Nº 7646 INSTITUI O SISTEMA ELETRÔNICO DE GESTÃO E REGULAMENTA NOVAS DISPOSIÇÕES DO IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA ISSQN, CONTIDAS NA LEI COMPLEMENTAR Nº 007/91 E MODIFICAÇÕES POSTERIORES,

LEI Nº 5.230 DE 25 DE NOVEMBRO DE 2010

LEI Nº 5.230 DE 25 DE NOVEMBRO DE 2010 Institui incentivos e benefícios fiscais relacionados com a realização da Copa do Mundo de 2014 e dos Jogos Olímpicos e Paraolímpicos de 2016 e dá outras providências.

LEI Nº 5.230 DE 25 DE NOVEMBRO DE 2010 Institui incentivos e benefícios fiscais relacionados com a realização da Copa do Mundo de 2014 e dos Jogos Olímpicos e Paraolímpicos de 2016 e dá outras providências.

Parecer Consultoria Tributária Segmentos A exclusão do valor do Pedágio da base de cálculo do ICMS - do PIS e da Cofins

A exclusão do valor do Pedágio da base de cálculo do ICMS - do PIS e da Cofins 28/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

A exclusão do valor do Pedágio da base de cálculo do ICMS - do PIS e da Cofins 28/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Parecer Consultoria Tributária de Segmentos Emissão de NFC-e nas Prestações de Serviços - DF

Emissão 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Nota Fiscal Eletrônica (NF-e)... 5 3.2 Nota Fiscal de Venda a

Emissão 22/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Nota Fiscal Eletrônica (NF-e)... 5 3.2 Nota Fiscal de Venda a

PERDEU O OBJETO, UMA VEZ QUE A PORTARIA Nº 162/05/SUFRAMA FOI REVOGADA PELA PORTARIA Nº 275/09/SUFRAMA.

Interessado : CONSULTA - POSTO FISCAL DE VILHENA Assunto : Consulta base de cálculo PIS/COFINS Área de Livre Comércio de Guajará Mirim. PERDEU O OBJETO, UMA VEZ QUE A PORTARIA Nº 162/05/SUFRAMA FOI REVOGADA

Interessado : CONSULTA - POSTO FISCAL DE VILHENA Assunto : Consulta base de cálculo PIS/COFINS Área de Livre Comércio de Guajará Mirim. PERDEU O OBJETO, UMA VEZ QUE A PORTARIA Nº 162/05/SUFRAMA FOI REVOGADA

Novas regras sobre o REFIS. Parcelamento Federal. Lei nº 12.996/2014. Portaria PGFN/RFB nº 13, de 30 de julho de 2014

Novas regras sobre o REFIS Parcelamento Federal Lei nº 12.996/2014 Portaria PGFN/RFB nº 13, de 30 de julho de 2014 Abrangência I os débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral

Novas regras sobre o REFIS Parcelamento Federal Lei nº 12.996/2014 Portaria PGFN/RFB nº 13, de 30 de julho de 2014 Abrangência I os débitos inscritos em Dívida Ativa da União, no âmbito da Procuradoria-Geral

Desoneração da Folha de Pagamento - Tributação sobre Receita

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Relatório. Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 376 - Cosit Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL GANHO DE CAPITAL NA ALIENAÇÃO DE BENS DO ATIVO IMOBILIZADO.

1 Coordenação-Geral de Tributação Solução de Consulta nº 376 - Cosit Data 19 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL GANHO DE CAPITAL NA ALIENAÇÃO DE BENS DO ATIVO IMOBILIZADO.

EC-87/2015 E AS ALTERAÇÕES NO DIFAL DO ICMS. Janeiro/2015

EC-87/2015 E AS ALTERAÇÕES NO DIFAL DO ICMS Janeiro/2015 PREMISSAS DO DIFAL Quando da promulgação da Constituição Federal em 1988 não se falava em internet e telefone celular era apenas um sonho distante.

EC-87/2015 E AS ALTERAÇÕES NO DIFAL DO ICMS Janeiro/2015 PREMISSAS DO DIFAL Quando da promulgação da Constituição Federal em 1988 não se falava em internet e telefone celular era apenas um sonho distante.

DECRETO Nº 16.091, DE 07 DE JULHO DE 2015. ATUALIZADO PELO DEC. 16.412, DE 03/02/2016.

DECRETO Nº 16.091, DE 07 DE JULHO DE 2015. ATUALIZADO PELO DEC. 16.412, DE 03/02/2016. Regulamenta a Lei n 6.661, de 10 de junho de 2015, que dispõe sobre a criação do Programa de Estímulo à Cidadania

DECRETO Nº 16.091, DE 07 DE JULHO DE 2015. ATUALIZADO PELO DEC. 16.412, DE 03/02/2016. Regulamenta a Lei n 6.661, de 10 de junho de 2015, que dispõe sobre a criação do Programa de Estímulo à Cidadania

Agenda Tributária: de 21 a 27 de janeiro de 2016

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Agenda Tributária: de 21 a 27 de janeiro de 2016 Dia: 22 DCTF - Declaração de Débitos e Créditos Tributários Federais - Mensal NOVEMBRO/2015 As pessoas jurídicas de direito privado em geral, inclusive

Parcelamento. Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

Parcelamento Lei nº 11.941/2009 Procuradoria-Geral da Fazenda Nacional -PGFN Receita Federal do Brasil - RFB Informações Gerais Origem: conversão da MP 449, de 04.12.2008. Publicação: 28.05.2009. Vedação:

Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Pelo importador. Dia 03/01. Pelo Transportador Revendedor Retalhista (TRR) Pelo importador

Pelo importador. Dia 03/01. Pelo Transportador Revendedor Retalhista (TRR) Pelo importador") Janeiro/2012 Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 03/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 04/01 O contribuinte que tiver recebido o combustível de outro contribuinte

Janeiro/2012 Dia 02/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 03/01 Pelo Transportador Revendedor Retalhista (TRR) Dia 04/01 O contribuinte que tiver recebido o combustível de outro contribuinte

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE I

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS - PARTE I! Imposto de Renda! Lucro Presumido! Lucro Arbitrado! Lucro Real por apuração mensal! COFINS Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

DECRETO Nº , DE 1º DE AGOSTO DE 2013.

DECRETO Nº 31.270, DE 1º DE AGOSTO DE 2013. Publicado no DOE em 02/08/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES COM MATERIAL DE CONSTRUÇÃO, FERRAGENS

DECRETO Nº 31.270, DE 1º DE AGOSTO DE 2013. Publicado no DOE em 02/08/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES COM MATERIAL DE CONSTRUÇÃO, FERRAGENS

http://www.cenofisco.com.br/links/documento/documentonews.aspx?id=24695227

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N 6.902, DE 2010 Dispõe sobre a autorização para desconto de prestações em folha de pagamento dos servidores estatutários e funcionários públicos da administração

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI N 6.902, DE 2010 Dispõe sobre a autorização para desconto de prestações em folha de pagamento dos servidores estatutários e funcionários públicos da administração

AGENDA TRIBUTÁRIA ESTADUAL: MAIO DE 2016 - COM. CAT Nº 11, DE 25 DE ABRIL DE 2016

AGENDA TRIBUTÁRIA ESTADUAL: MAIO DE 2016 COM. CAT Nº 11, DE 25 DE ABRIL DE 2016 Declara as datas fixadas para cumprimento das obrigações principais e acessórias, do mês de maio de 2016. O Coordenador da

AGENDA TRIBUTÁRIA ESTADUAL: MAIO DE 2016 COM. CAT Nº 11, DE 25 DE ABRIL DE 2016 Declara as datas fixadas para cumprimento das obrigações principais e acessórias, do mês de maio de 2016. O Coordenador da

1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015?

EC 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra UF. Com

EC 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra UF. Com

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA COMÉRCIO VAREJISTA

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA COMÉRCIO VAREJISTA Ope Legis Consultoria Empresarial RECEITA BRUTA COMÉRCIO VAREJISTA Governo desloca a contribuição previdenciária patronal sobre a folha

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA COMÉRCIO VAREJISTA Ope Legis Consultoria Empresarial RECEITA BRUTA COMÉRCIO VAREJISTA Governo desloca a contribuição previdenciária patronal sobre a folha

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO Nº 17637, DE 18 DE MARÇO DE 2013 PUBLICADO NO DOE Nº 2177, DE 18.03.13 Altera e Acrescenta dispositivos ao RICMS/RO, aprovado pelo Decreto nº 8.321, de 30 de abril de 1998, ao Decreto nº 9.063

DECRETO Nº 17637, DE 18 DE MARÇO DE 2013 PUBLICADO NO DOE Nº 2177, DE 18.03.13 Altera e Acrescenta dispositivos ao RICMS/RO, aprovado pelo Decreto nº 8.321, de 30 de abril de 1998, ao Decreto nº 9.063

PORTARIA Nº 259/GSER João Pessoa, 19 de novembro de 2014.

PORTARIA Nº 259/GSER João Pessoa, 19 de novembro de 2014. O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o art. 3º, inciso VIII, alínea a da Lei nº 8.186, de 16 de março de 2007,

PORTARIA Nº 259/GSER João Pessoa, 19 de novembro de 2014. O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o art. 3º, inciso VIII, alínea a da Lei nº 8.186, de 16 de março de 2007,

Parágrafo único - Tratando-se de desembaraço aduaneiro de mercadoria importada do exterior:

DECRETO Nº 52.585, DE 28 DE DEZEMBRO DE 2007 (DOE 29-12-2007) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

DECRETO Nº 52.585, DE 28 DE DEZEMBRO DE 2007 (DOE 29-12-2007) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

LEIAUTE ARQUIVO TEXTO DIF ELETRÔNICO - VERSÃO 2016

ANEXO II À PORTARIA SEFAZ N o 1.289, DE 14 DE DEZEMBRO DE 2015. ANEXO III À PORTARIA SEFAZ N o 1.859 DE 23 DE DEZEMBRO DE 2009 LEIAUTE ARQUIVO TEXTO DIF ELETRÔNICO - VERSÃO 2016 1. DADOS TÉCNICOS DE GERAÇÃO

ANEXO II À PORTARIA SEFAZ N o 1.289, DE 14 DE DEZEMBRO DE 2015. ANEXO III À PORTARIA SEFAZ N o 1.859 DE 23 DE DEZEMBRO DE 2009 LEIAUTE ARQUIVO TEXTO DIF ELETRÔNICO - VERSÃO 2016 1. DADOS TÉCNICOS DE GERAÇÃO

LEI Nº 5.985 DE 5 DE OUTUBRO DE 2015. O PREFEITO DA CIDADE DO RIO DE JANEIRO, faço saber que a Câmara Municipal decreta e eu sanciono a seguinte Lei:

LEI Nº 5.985 DE 5 DE OUTUBRO DE 2015. Institui incentivos fiscais a investimentos na prestação de serviços de representação realizados através de centrais de teleatendimento estabelecidas nas áreas que

LEI Nº 5.985 DE 5 DE OUTUBRO DE 2015. Institui incentivos fiscais a investimentos na prestação de serviços de representação realizados através de centrais de teleatendimento estabelecidas nas áreas que

DECRETO Nº 33.871, DE 23 DE AGOSTO DE 2012.

Sistema Integrado de Normas Jurídicas do Distrito Federal SINJ-DF DECRETO Nº 33.871, DE 23 DE AGOSTO DE 2012. Dispõe sobre o pagamento da Gratificação por Encargo de Curso ou Concurso aos servidores públicos

Sistema Integrado de Normas Jurídicas do Distrito Federal SINJ-DF DECRETO Nº 33.871, DE 23 DE AGOSTO DE 2012. Dispõe sobre o pagamento da Gratificação por Encargo de Curso ou Concurso aos servidores públicos

CONSELHO DE CONTRIBUINTES DO ESTADO DE MINAS GERAIS

Acórdão: 16.706/04/3 a Rito: Sumário Impugnação: 40.010112471-93 Impugnante: Betunel Indústria e Comércio Ltda. Proc. S. Passivo: Ivani de Paula/Outros PTA/AI: 01.000144379-43 CNPJ: 60.546801/0005-02 Origem:

Acórdão: 16.706/04/3 a Rito: Sumário Impugnação: 40.010112471-93 Impugnante: Betunel Indústria e Comércio Ltda. Proc. S. Passivo: Ivani de Paula/Outros PTA/AI: 01.000144379-43 CNPJ: 60.546801/0005-02 Origem:

LEI Nº 7.952/2010 O PREFEITO MUNICIPAL DO SALVADOR, CAPITAL DO ESTADO DA BAHIA, Faço saber que a Câmara Municipal decreta e eu sanciono a seguinte Lei

DOM de 18 A 20/12/2010 LEI Nº 7.952/2010 Altera, acrescenta e revoga dispositivos e Anexos da Lei nº 7.186, de 27 de dezembro de 2006, que instituiu o Código Tributário e de Rendas do Município do Salvador,

DOM de 18 A 20/12/2010 LEI Nº 7.952/2010 Altera, acrescenta e revoga dispositivos e Anexos da Lei nº 7.186, de 27 de dezembro de 2006, que instituiu o Código Tributário e de Rendas do Município do Salvador,

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO Nº 14.792, DE 13 DE ABRIL DE 2012.

DECRETO Nº 14.792, DE 13 DE ABRIL DE 2012. Altera o Decreto nº 13.500, de 23 de dezembro de 2008 e o Decreto nº 14.757, de 27 de fevereiro de 2012. O GOVERNADOR DO ESTADO DO PIAUÍ, no uso da atribuição

DECRETO Nº 14.792, DE 13 DE ABRIL DE 2012. Altera o Decreto nº 13.500, de 23 de dezembro de 2008 e o Decreto nº 14.757, de 27 de fevereiro de 2012. O GOVERNADOR DO ESTADO DO PIAUÍ, no uso da atribuição

DECRETO Nº32.900, de 17 de dezembro de 2018.

DECRETO Nº32.900, de 17 de dezembro de 2018. *Republicada no DOE em 27/12/2018. DISPÕE SOBRE OREGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES COM MÓVEIS, EQUIPAMENTOS ELÉTRICOS,

DECRETO Nº32.900, de 17 de dezembro de 2018. *Republicada no DOE em 27/12/2018. DISPÕE SOBRE OREGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES COM MÓVEIS, EQUIPAMENTOS ELÉTRICOS,

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

COMENTÁRIOS ÀS QUESTÕES PROPOSTAS 1- Assinale a opção correta: O fato gerador do Imposto de Renda das Pessoas Jurídicas ocorre na data de encerramento do período-base, a) exceto para aquelas que apuram

INSTRUÇÃO NORMATIVA Nº 24, DE 04 DE JULHO DE 2011. O SECRETÁRIO DA FAZENDA DO ESTADO DO CEARÁ, no uso de suas atribuições legais, e

INSTRUÇÃO NORMATIVA Nº 24, DE 04 DE JULHO DE 2011 Publicada no DOE em 11/07/2011 Dispõe sobre o valor da base de cálculo do ICMS, para fins de substituição tributária com sorvetes e picolés, de que trata

INSTRUÇÃO NORMATIVA Nº 24, DE 04 DE JULHO DE 2011 Publicada no DOE em 11/07/2011 Dispõe sobre o valor da base de cálculo do ICMS, para fins de substituição tributária com sorvetes e picolés, de que trata

atualizado em 02/05/2016 REMESSA PARA EXPOSIÇÃO, FEIRAS E SIMILARES

atualizado em 02/05/2016 REMESSA PARA EXPOSIÇÃO, FEIRAS E SIMILARES 2 ÍNDICE 1. CONCEITO...5 2. CONTRIBUINTE DESTE ESTADO INSCRITO NO CACEPE...5 2.1 Operações Internas...5 2.1.1 Operações Internas Destinadas

atualizado em 02/05/2016 REMESSA PARA EXPOSIÇÃO, FEIRAS E SIMILARES 2 ÍNDICE 1. CONCEITO...5 2. CONTRIBUINTE DESTE ESTADO INSCRITO NO CACEPE...5 2.1 Operações Internas...5 2.1.1 Operações Internas Destinadas

Coordenação-Geral de Tributação

Fls. 21 20 Coordenação-Geral de Tributação Solução de Consulta nº 18 - Data 4 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 21 20 Coordenação-Geral de Tributação Solução de Consulta nº 18 - Data 4 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Tabela 5.1.1 Fundamentação Legal. Artigo 116, I do RICMS/00 pagar. Própria Entrada de mercadoria, oriunda de outro Estado, destinada a uso, consumo ou

SP000202 Diferença de imposto apurada por contribuinte. 002.02 Artigo 108 do RICMS/00 Entrada de mercadoria com imposto a pagar ou utilização de serviços com imposto a Artigo 116, I do RICMS/00 SP000206

SP000202 Diferença de imposto apurada por contribuinte. 002.02 Artigo 108 do RICMS/00 Entrada de mercadoria com imposto a pagar ou utilização de serviços com imposto a Artigo 116, I do RICMS/00 SP000206

Anexo III - Serviços A partir de 01.01.2015

Anexo III - Serviços A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25-A e Anexo III) Art. 25-A. O valor devido mensalmente pela

Anexo III - Serviços A partir de 01.01.2015 TABELAS DO SIMPLES NACIONAL VIGENTES A PARTIR DE 01.01.2015 RESOLUÇÃO CGSN 94 DE 29.11.2011 (Art. 25-A e Anexo III) Art. 25-A. O valor devido mensalmente pela

Ficha 1A Controle de Materiais PERÍODO:

Ficha 1A Controle de Materiais Produto: Código: Unidade : Dados Gerais Entrada Saída Saldo Número Ficha de Código de Outros Quantidade Valor Valor de Tipo do Número da DI Remetente ou Origem ou Origem

Ficha 1A Controle de Materiais Produto: Código: Unidade : Dados Gerais Entrada Saída Saldo Número Ficha de Código de Outros Quantidade Valor Valor de Tipo do Número da DI Remetente ou Origem ou Origem

de 21 de junho de 2011, e considerando o disposto na Lei nº 5.147, de 25 de julho de 2005, resolve:

Instrução Normativa SMR nº 5, de 15 de outubro de 2015. Estabelece os procedimentos para dedução da base de cálculo do ISS dos valores dos materiais empregados na construção civil. O SECRETÁRIO MUNICIPAL

Instrução Normativa SMR nº 5, de 15 de outubro de 2015. Estabelece os procedimentos para dedução da base de cálculo do ISS dos valores dos materiais empregados na construção civil. O SECRETÁRIO MUNICIPAL

DECRETO Nº 14.254 DE 28 DE DEZEMBRO DE 2012 (Publicada no Diário Oficial de 29 e 30/12/2012)

") DECRETO Nº 14.254 DE 28 DE DEZEMBRO DE 2012 (Publicada no Diário Oficial de 29 e 30/12/2012) Procede à Alteração nº 9 ao Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DA BAHIA, no

DECRETO Nº 14.254 DE 28 DE DEZEMBRO DE 2012 (Publicada no Diário Oficial de 29 e 30/12/2012) Procede à Alteração nº 9 ao Regulamento do ICMS e dá outras providências. O GOVERNADOR DO ESTADO DA BAHIA, no

GOVERNO DO ESTADO DO PIAUÍ SECRETARIA DA FAZENDA UNIDADE DE ADMINISTRAÇÃO TRIBUTÁRIA UNATRI Home Page: www.sefaz.pi.gov.br

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Contribuinte Varejista. Usuário de Emissor de Cupom Fiscal ECF/TEF. Venda de Mercadoria não Disponível em Estoque. Transferência de Mercadoria. Remessa Por Conta e

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Contribuinte Varejista. Usuário de Emissor de Cupom Fiscal ECF/TEF. Venda de Mercadoria não Disponível em Estoque. Transferência de Mercadoria. Remessa Por Conta e

DECRETO Nº. 008 DE 07 DE JANEIRO DE 2010.

DECRETO Nº. 008 DE 07 DE JANEIRO DE 2010. REGULAMENTA OS LIVROS, NOTAS E DEMAIS DOCUMENTOS FISCAIS, DE EXIBIÇÃO OBRIGATÓRIA À FAZENDA PÚBLICA MUNICIPAL E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE

DECRETO Nº. 008 DE 07 DE JANEIRO DE 2010. REGULAMENTA OS LIVROS, NOTAS E DEMAIS DOCUMENTOS FISCAIS, DE EXIBIÇÃO OBRIGATÓRIA À FAZENDA PÚBLICA MUNICIPAL E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO MUNICIPAL DE

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe)

") Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) 1. O que é a Nota Fiscal Avulsa eletrônica? Atualizado em 03/12/2010 A Nota Fiscal Avulsa eletrônica é um serviço, disponível na AR.internet (usuário:

Perguntas e Respostas Nota Fiscal Avulsa eletrônica (NFAe) 1. O que é a Nota Fiscal Avulsa eletrônica? Atualizado em 03/12/2010 A Nota Fiscal Avulsa eletrônica é um serviço, disponível na AR.internet (usuário:

1 de 15 09/08/2016 14:57 Agenda de Obrigações Estadual - São Paulo - Agosto/2016 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 15 09/08/2016 14:57 Agenda de Obrigações Estadual - São Paulo - Agosto/2016 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Helen Mattenhauer José A. Fogaça Neto

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Helen Mattenhauer José A. Fogaça Neto 19/08/2015 Substituição Tributária A substituição tributária do ICMS é um regime jurídico

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Helen Mattenhauer José A. Fogaça Neto 19/08/2015 Substituição Tributária A substituição tributária do ICMS é um regime jurídico

CEST. Alterdata Software

CEST Alterdata Software O que é CEST? Através do Convênio ICMS 92/2015 foi criado a obrigatoriedade de informar, na nota fiscal, o Código Especificador da Substituição Tributária CEST, que identifica a

CEST Alterdata Software O que é CEST? Através do Convênio ICMS 92/2015 foi criado a obrigatoriedade de informar, na nota fiscal, o Código Especificador da Substituição Tributária CEST, que identifica a

Crédito Presumido e Substituição Tributária - Transportes - MG

Crédito Presumido e Substituição Tributária - Transportes - MG Produto : Microsiga Protheus Livros Fiscais versão 11 Data da publicação : 31/01/12 País(es) : BRASIL Banco(s) de Dados : TODOS Chamado :

Crédito Presumido e Substituição Tributária - Transportes - MG Produto : Microsiga Protheus Livros Fiscais versão 11 Data da publicação : 31/01/12 País(es) : BRASIL Banco(s) de Dados : TODOS Chamado :

ARQUIVO ATUALIZADO ATÉ 31/12/2011

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

ARQUIVO ATUALIZADO ATÉ 31/12/2011 001 Quais as modalidades de prejuízos que podem ser apurados pelas pessoas jurídicas? Os prejuízos que podem ser apurados pela pessoa jurídica são de duas modalidades:

Texto a ser inserido no formulário da SEFAZ denominado PEDIDO DE REVISÃO DE LANÇAMENTO TERMO DE APREENSÃO E DEPÓSITO (TAD)

") Texto a ser inserido no formulário da SEFAZ denominado PEDIDO DE REVISÃO DE LANÇAMENTO TERMO DE APREENSÃO E DEPÓSITO (TAD) I OS FATOS Emissão do TAD nº...de../.../...pela ação fiscal no Posto Fiscal...,

Texto a ser inserido no formulário da SEFAZ denominado PEDIDO DE REVISÃO DE LANÇAMENTO TERMO DE APREENSÃO E DEPÓSITO (TAD) I OS FATOS Emissão do TAD nº...de../.../...pela ação fiscal no Posto Fiscal...,

LEIAUTE ARQUIVO TEXTO GIAM ELETRÔNICA VERSÃO 9.4

LEIAUTE ARQUIVO TEXTO GIAM ELETRÔNICA VERSÃO 9.4 Alterações para versão 9.4: Atualização da versão do arquivo segmento A33; Atualização da tabela de bases legais; Segmento A Informações Econômico-Fiscais

LEIAUTE ARQUIVO TEXTO GIAM ELETRÔNICA VERSÃO 9.4 Alterações para versão 9.4: Atualização da versão do arquivo segmento A33; Atualização da tabela de bases legais; Segmento A Informações Econômico-Fiscais

ASSEMBLEIA LEGISLATIVA DO ESTADO DE MATO GROSSO SECRETARIA DE SERVIÇOS LEGISLATIVOS LEI Nº 6.370, DE 13 DE DEZEMBRO DE 1993 - D.O. 13.12.93.

Autor: Poder Executivo LEI Nº 6.370, DE 13 DE DEZEMBRO DE 1993 - D.O. 13.12.93. * Cria a Carreira de Tecnologia Ambiental. (*Revogada pela Lei n 7.290 D.O..06.00). A ASSEMBLEIA LEGISLATIVA DO ESTADO DE

Autor: Poder Executivo LEI Nº 6.370, DE 13 DE DEZEMBRO DE 1993 - D.O. 13.12.93. * Cria a Carreira de Tecnologia Ambiental. (*Revogada pela Lei n 7.290 D.O..06.00). A ASSEMBLEIA LEGISLATIVA DO ESTADO DE

QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF

(IN-SRF") Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está

Coordenação-Geral de Fiscalização QUESTÕES RELACIONADAS À DECLARAÇÃO SOBRE A UTILIZAÇÃO DE RECURSOS EM MOEDA ESTRANGEIRA DECORRENTES DO RECEBIMENTO DE EXPORTAÇÕES (DEREX) (IN-SRF nº 726/2007) 1. Quem está