SISTEMA DE CUSTOS DO GOVERNO FEDERAL A EXPERIÊNCIA DA UNIÃO

|

|

|

- Yasmin Regueira Malheiro

- 7 Há anos

- Visualizações:

Transcrição

1 Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União -COINC SISTEMA DE CUSTOS DO GOVERNO FEDERAL A EXPERIÊNCIA DA UNIÃO

2 Sistema de Informação de Custos do Governo Federal O que é o objeto de custos? Quais são os objetos de custos no âmbito da Administração Pública? Existem experiências na implantação do SIC na União? Quais as principais lições aprendidas?

3 Modelo Legal CUMPRIR A LEGISLAÇÃO VIGENTE Lei nº 4.320/1964 Art. 99. Os serviços públicos industriais, ainda que não organizados como empresa pública ou autárquica, manterão contabilidade especial para determinação dos custos, ingressos e resultados, sem prejuízo da escrituração patrimonial e financeiro comum. O Decreto-Lei nº 200/1967 Art. 79. A contabilidade deverá apurar os custos dos serviços de forma a evidenciar os resultados da gestão. Lei /2001 Art. 15. O Sistema de Contabilidade Federal tem por finalidade registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União e evidenciar: V - os custos dos programas e das unidades da Administração Pública Federal;

4 Modelo Legal CUMPRIR A LEGISLAÇÃO VIGENTE LRF, artigo 50 3º A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial. Acórdão nº 1078/ 2004 do Tribunal de Contas da União TCU Determinou a adoção de providências para que a administração pública federal possa dispor com a maior brevidade possível de sistemas de custos, que permitam, entre outros, a avaliação e o acompanhamento da gestão orçamentária e financeira de responsáveis. Portaria Interministerial nº 945, de 26/ 10/ 2005 Instituiu a Comissão Interministerial, a qual foi criada com objetivo de elaborar estudos e propor diretrizes, métodos e procedimentos para subsidiar a implantação de Sistemas de Custos na Administração Pública Federal.

5 GRADUALISMO Estratégia de Modelagem do Sistema de Custos de forma Sistêmica e Concomitante: 1ª etapa Dedutiva: A partir dos Órgãos Centrais via sistemas estruturantes para a base de dados do SIC 2ª etapa Indutiva: A partir da base de dados do SIC para Unidades Administrativas via INFRASIG s Sistema de custos para o setor público Complexidade Abrangência Administração Direta e Indireta Órgãos e Entidades atuando em diversas áreas Educação, Defesa, Saúde... Dimensão Cultural inexistência de uma cultura de custos no âmbito da Administração Pública Federal

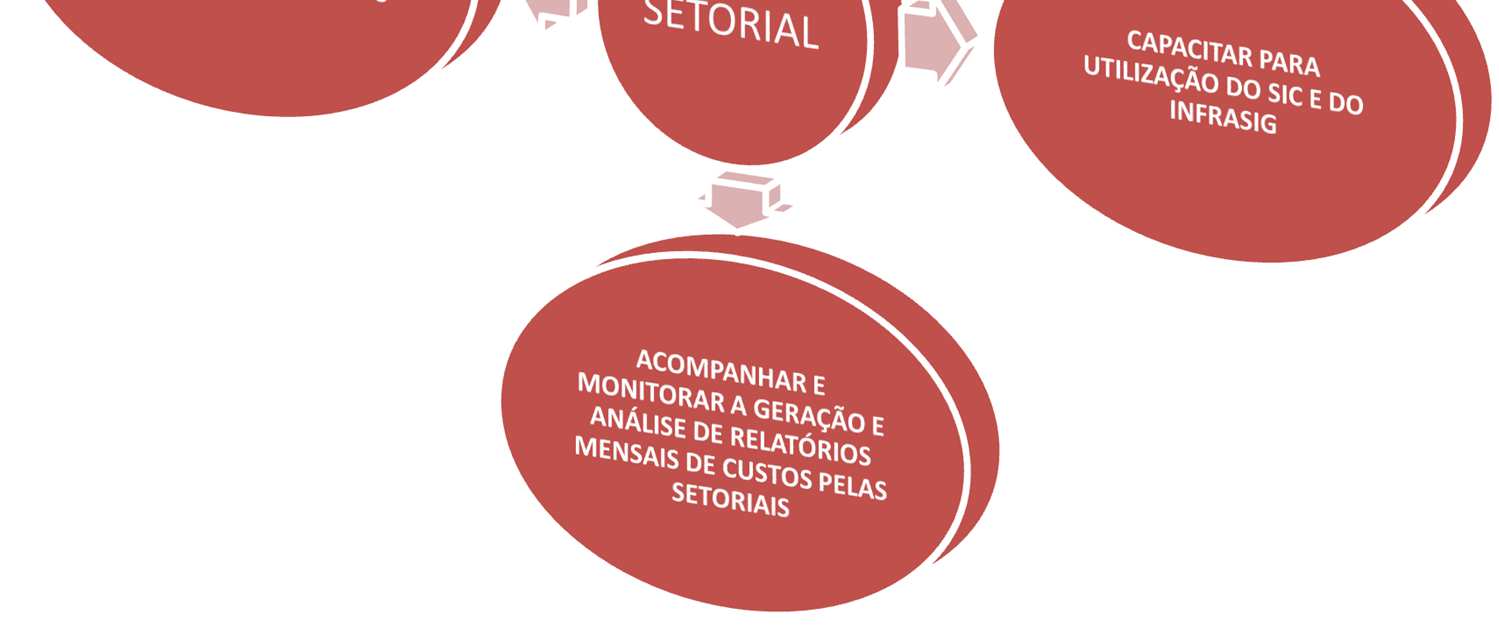

6 GRADUALISMO Etapas: 1. Estudos preliminares dos Sistemas Estruturantes e dos Ajustes Contábeis, parceria STN, MPOG, Serpro e Secretaria-Executiva/MF [2009]; 2. Desenvolvimento de Versão Inicial do Sistema [novembro/2009]; 3. Homologação da Versão Inicial [27/2/2010]; 4. Treinamento de Multiplicadores da STN [abril/2010]; 5. Treinamento de Multiplicadores do MPOG: SPI, SOF, SEGES, SLTI e SRH [maio/2010]; 6. Criação de Comitês Setoriais de Validação dos Dados: 31 órgãos [julho/2010]; 7. Formação de unidade organizacional específica para tratar de custos: Núcleo de Informação de Custos na Coordenação-Geral de Contabilidade da União (CCONT/STN) [agosto/2010];

![Treinamento de Multiplicadores do MPOG: SPI, SOF, SEGES, SLTI e SRH [maio/2010]; 6. Criação de Comitês Setoriais de Validação dos Dados: 31 órgãos [julho/2010]; 7.](/docs-images/52/19023317/images/page_6.jpg "Formação de unidade organizacional específica para tratar de custos: Núcleo de Informação de Custos na Coordenação-Geral de Contabilidade da União (CCONT/STN)")

7 GRADUALISMO Etapas: 8. Processo de validação: Reuniões Técnicas com servidores dos diversos Órgãos da Administração Direta Federal para confecção de relatórios customizados [julho a dezembro/2010]; servidores capacitados para validar os dados [até dezembro/2010]; 10. Contratação de Consultor de Custos para identificar potenciais usos das informações de geradas pelo Sistema de Informações de Custos do Governo Federal. [outubro a dezembro/2010]; 11. Gerência de Informações de Custos na STN [janeiro/2011]; 12. Desenvolvimento da segunda versão do SIC; [2011]; 13. Portaria 157/ Dispõe sobre a criação do Sistema de Custos do Governo Federal; [março/2011]; 14. Portaria 716/2011 Dispõe sobre a estrutura dos órgãos setoriais e do órgão central de custos. [outubro/2011].

![261 servidores capacitados para validar os dados [até dezembro/2010]; 10.](/docs-images/52/19023317/images/page_7.jpg "Contratação de Consultor de Custos para identificar potenciais usos das informações de geradas pelo Sistema de Informações de Custos do Governo Federal. [outubro a dezembro/2010]; 11.")

8 Objeto de custos Maior eficiência no processo alocativo Maior eficiência operacional Subsidiar o processo de planejamento e orçamento Melhorar o processo de avaliação de ativos Conhecer o valor da estrutura Intensificar a utilização dos recursos disponíveis em busca de melhores resultados em prol da sociedade

9 Objeto de custos conceito OBJETO DE CUSTOS - CONCEITO É a unidade que se deseja mensurar e avaliar os custos Determinados com base nas necessidades dos diferentes níveis gerenciais e definidos pela organização Exemplos: unidade organizacional, produto/serviço, programa (projeto/atividade) etc

10 Objeto de custos fatores relevantes Importante o conhecimento da estrutura organizacional; Participação/patrocínio da alta gestão; Imprescindível o estabelecimento de parcerias internas na discussão pelo levantamento das informações de custos (planejamento, orçamento, recursos humanos, patrimônio, financeira, acompanhamento e avaliação); Fundamental a parceria com a contabilidade.

; Fundamental a parceria com a")

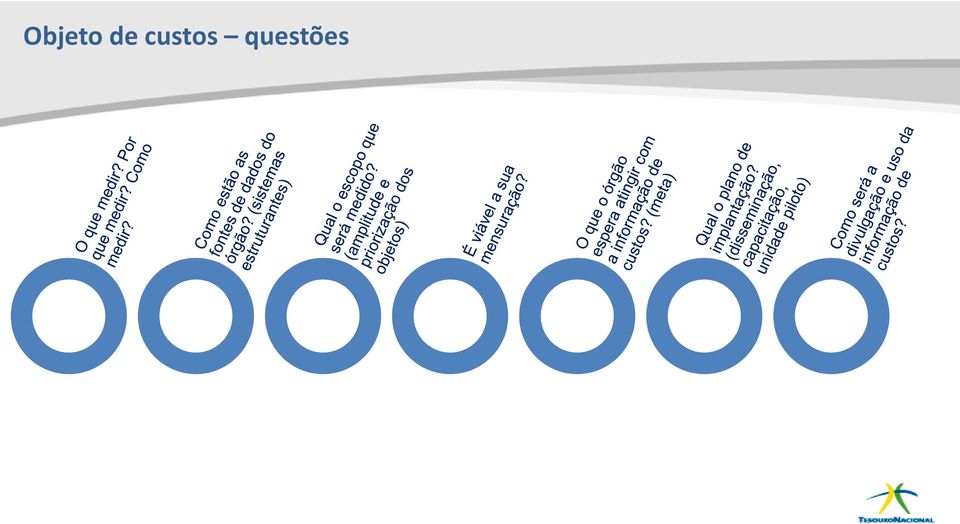

11 Objeto de custos questões

12 Conceito de Custos Aplicado ao Setor Público RELACIONAMENTO: DESPESAS LIQUIDADAS, INVESTIMENTO E CUSTO Custo é o consumo de recursos Fonte: Machado, Nelson Sistema de informação de custo ENAP, 2005

13 Estrutura da Informação Financeira no Siafi Categoria Econômica 3 Despesas Correntes SIAFI2011-CONTABIL-DEMONSTRA-CONRAZAO (CONSULTA RAZAO Grupo POR da C. Despesa CONTABIL) 3 Outras Despesas UG EMITENTE : SUBSECRETARIA DE ASSUNTOS ADMINISTRATIVOS/MEC Correntes GESTAO EMITENTE : TESOURO NACIONAL Mod. De Aplicação 90 Aplicações POSICAO : MARCO - FECHADO Diretas CONTA CONTABIL : CREDITO EMPENHADO LIQUIDADO Elemento EXCETO de DOC Despesa FOLHA 39 Outros Serviços de Terceiros Pessoa Jurídica Subitem 79 - Serv. de apoio admin., técnico e operacional CONTA CORRENTE PI = AJJ01B0100N SALDO EM R$ AJJ01B0100N ,78 C PTRES Fonte de Recursos Natureza da Despesa Detalhada UG Responsável (>CONPI) Esfera Orçamentária = 1 Orçamento Fiscal Fonte de Recursos = Recursos dest.a manut.e des.do ensino >CONPT Função 12 Educação Subfunção366 Educ. de jovens e adultos Programa 1060 Brasil alfabetizado e educação de jovens e adultos Ação 8526 Apoio a iniciativas para melhoria da qualidade da educação de jovens e adultos Localização de Gasto 0001 Nacional

14 Conceitos Ajustes Contábeis A variável financeira Contabilidade Orçamentária Despesa Orçamentária Executada (Despesa Liquidada + Inscrição em RP não-proc.) Ajustes Orçamentários Ajustes Patrimoniais ( ) Despesa Executada por inscrição em RP não-processados (+) Restos a Pagar Liquidados no Exercício ( ) Despesas de Exercícios Anteriores ( ) Formação de Estoques ( ) Concessão de Adiantamentos ( ) Investimentos / Inversões Financeiras / Amortização da Dívida Despesa após ajustes orçamentários (+) Consumo de Estoques (+) Despesa Incorrida de Adiantamentos (+) Depreciação / Exaustão / Amortização Despesa após ajustes patrimoniais Contabilidade Patrimonial Custos (Ideal)

Consumo de Estoques (+) Despesa Incorrida de Adiantamentos (+) Depreciação / Exaustão / Amortização Despesa após ajustes patrimoniais Contabilidade")

15 A Estrutura do Modelo Sistêmico Variável Financeira Variável Física INFRASIC Incorpora e Trata dados vindos dos Sistemas Internos (Folha, Patrimônio, Material, etc)

16 Consolidação do Sistema de Custos nas Setoriais

17 Objetos de Custos do Setor Público OBJETOS DE CUSTOS DO SETOR PÚBLICO -Programas - Ação (Projeto/Atividade) - Produtos/Serviços - Institucional (órgão, departamento)

18 Objeto de Custos Estruturação Ministério SE SPO SAA UGR CGOF Ação CGPLAN

19 Objeto de Custos Estruturação Ministério SE SAA SPO CGPLAN CGOF

20 Objeto de Custos Estruturação Ministério SE SAA CGPLAN Ação Produto A SPO CGOF Produto B Produto C Produto D

21 Objeto de Custos Estruturação Ministério SAA CGPLAN 2000 SE 2058 SPO CGOF 3000 Produto A Produto B Produto C Produto D

22 Categorização das Experiências de Custos SEM SETORIAL/COMITÊ; 6 IMPLANTAÇÃO DE SETORIAL OU COMITÊ SETORIAL IMPLANTADA; 16 COMITÊ CONSTITUÍDO; 23

23 Categorização das Experiências de Custos Setoriais Implantadas LOCALIZAÇÃO SETORIAL Nº ÓRGÃOS DEPARTAMENTO DE ADMINISTRAÇÃO DEPARTAMENTO DE CONTABILIDADE DEPARTAMENTO DE PLANEJAMENTO/ORÇAMENTO SECRETARIA EXECUTIVA CONTROLADORIA E RISCOS

24 Categorização das Experiências de Custos DEFINIÇÃO DOS OBJETOS DE CUSTOS Nº ÓRGÃOS OBJETOS SEM DEFINIÇÃO OBJETOS EM DEFINIÇÃO OBJETOS DEFINIDOS

25 Categorização das Experiências de Custos Objetos de Custos Definidos QUANTO O ORÇAMENTO ESTÁ ADERENTE AOS OBJETOS DE CUSTOS DEFINIDOS Nº ÓRGÃOS ALTO - Os objetos de custos são definidos de acordo com a LOA MÉDIO - Os objetos de custos são definidos conforme a LOA e por critérios do órgão BAIXO - Os objetos de custos são definidos de acordo com critérios do órgão

26 Categorização das Experiências de Custos dos Objetos de Custos Definidos TIPOS DE OBJETOS DE CUSTOS DEFINIDOS DEPARTAMENTO (UNIDADES ADMINISTRATIVAS) 31% SERVIÇOS DE MANUTENÇÃO (ÁGUA/LUZ/TELEFONIA/VIGILÂNCIA) 7% PROGRAMAS/AÇÕES 31% PROJETOS 7% ATIVIDADES FINALÍSTICAS 17% PRODUTOS/SERVIÇOS FINALÍSTICOS 7%

27 SIC Exemplo de uso da informação: Elaboração da PCPR & Contas Ordinárias PCPR Nível estratégico Resultados alcançados pelo Governo Demonstrativos Consolidados Execução Orçamentária e Financeira dosof, OSS e OI Abrange poder Executivo Custos dos programas temáticos, relação com asmetas doppa Estágio da sistemática de apuração de custos, melhores práticas, desafios Contas Ordinárias Nível operacional Resultado das unidades jurisdicionadas Demonstrativos das unidades Execução Orçamentária e Financeira da Unidade Jurisdicionada Abrange poder Executivo, Judiciário e Legislativo Avaliação do comportamento dos custos de produtos e/ou serviços e unidades administrativas Estágio da sistemática de apuração de custos e em que medida subsidiam tomada de decisão

28 Caso A Comando da Aeronáutica

29 Caso A Comando da Aeronáutica

30 Caso A Comando da Aeronáutica

31 Caso A Comando da Aeronáutica

32 Caso A Comando da Aeronáutica

33 Caso A Comando da Aeronáutica

34 Caso A Comando da Aeronáutica

35 Caso A Comando da Aeronáutica

36 Caso A Comando da Aeronáutica

37 Caso A Comando da Aeronáutica

38 Caso A Comando da Aeronáutica

39 Caso B CONAB

40 Caso B CONAB

41 Caso B CONAB

42 Caso B CONAB

43 Caso B CONAB

44 Caso B CONAB

45 Caso B CONAB

46 Caso B CONAB

47 Caso B CONAB

48 Caso B CONAB

49 Caso B CONAB

50 Modelo de relatório do SIC

51 Desafios Conceituais e Metodológicos Não basta um ótimo Sistema e estrutura física/funcional se esta informação não for útil nem representar com fidedignidade o objeto que se propõe mensurar. É IMPRESCINDÍVEL que a informação de custos seja comparável, verificável, tempestiva e compreensível.

52 Lições Aprendidas A estratégia do Gradualismo mostrou-se bem sucedida; A flexibilidade do Data Warehouse permitiu uma ferramenta compatível com a heterogeneidade dos órgãos tanto do Executivo quanto do Legislativo e do Judiciário; A formalização das setoriais de custos de modo transversal permite contato direto com os servidores envolvidos com o SIC; O foco inicial na Administração Direta favoreceu o gradualismo; O refinamento metodológico é um processo contínuo; ADimensãoCulturalaindasemostracomodesafioaservencido; Mudança de gestão de um padrão burocrático para um proativo; Buscadeinformaçõesapartirdeumaúnicafontededados; Evolução nas rotinas patrimoniais é ponto crucial; Consequente melhoria nas funções de planejamento e orçamento;

53 Lições Aprendidas Informação mais acessível ao cidadão para a construção da cultura(portal, cartilha, guia interativo); Desconforto de gestores na avaliação de seu desempenho; Marco na Administração Pública; Qualidade na entrada de dados nos sistemas estruturantes é passo fundamental para a transparência e gestão da informação; GestordoSistemanãoégestordainformação; Efeito multiplicador e apoio de órgãos que já utilizam a sistema; Opçãoporutilizarsistemaacustozero; Oquedefinecustonãoéopagamentoéoconsumo; Criação de normativos com política de boa gestão; A primeira imagem gerada pelo Sistema não é bonita. Vai ficar quando você utilizar/gerenciar; Adoçãodeummesmopadrão.

54 Aplicações Gerais Custos e Planejamento Orçamentário Custos e Tomada de Decisão Custos para Controle

55 Sistemas de Informação de Custos do Governo Federal

56 Decisão com base em Custos Diferenciais Universidade planeja criar um Curso de Medicina

57 Decisão com base em Custos já incorridos Exemplo: Construção de sede de um órgão público Foram gastos $ 10 milhões na construção da sede de determinado órgão público. A obra ainda não foi finalizada. Terminar a construção e transferir a sede Alternativas Vender o Prédio da forma como está Não fazer nada, arcando com os gastos de manutenção e segurança

58 A importância do uso da informação de custos Elaborar informações gerenciais para subsidiar a tomada de decisões; Dotar os gestores de ferramenta que permita melhoraria da gestão na sua unidade; Propiciar comparações entre os custos dos serviços prestados pelas entidades públicas de mesma característica; Possibilitar a formulação da proposta orçamentária e instrumentos semelhantes com base em dados mais precisos; Dar maior transparência as informações a sociedade dos serviços prestados; Propiciar a redução de desvios, uso indevido bem como os desperdícios de recursos públicos; Qualificar os serviços oferecidos à população; Melhor avaliação de riscos; Saber o que custa e quanto custa;

59 A importância do uso da informação de custos Oferecer serviços sem aumento da carga tributária ou ainda com redução; Manter níveis de serviços com redução da carga tributária; Conhecimento e planejamento do conjunto de ativos; Conhecimento da estrutura do órgão e do processo de operacionalização da execução da despesa; Execução da despesa evoluir para gestão da despesa; Melhor alocação de recurso; Melhor conhecimento da estrutura no processo de contingenciamento de orçamento; Consequente melhoria nas funções de planejamento e orçamento; Reflexão sobre alternativas: (viajar-vídeo conferência, fazer a mesma atividade com mais recursos, continuidade de obra...) Retirar o mito quanto a gestão de custos;

60 Contato Não se gerencia o que não se mede, não se mede o que não se define, não se define o que não se entende. (adaptado de W. Edwards Deming) Qualidade do gasto começa pela medição; entender, definir e medir custos no setor público é o caminho paraaboagestão. Subsecretaria de Contabilidade Pública SUCON Coordenação de Informação de Custos da União COINC Gerência de Informação de Custos GEINC custos@fazenda.gov.br Tel.: /4961

A EXPERIÊNCIA DO GOVERNO FEDERAL: AS LIÇÕES JÁ APRENDIDAS NA IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS

Sistema de Custos do Governo Federal A EXPERIÊNCIA DO GOVERNO FEDERAL: AS LIÇÕES JÁ APRENDIDAS NA IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas

Sistema de Custos do Governo Federal A EXPERIÊNCIA DO GOVERNO FEDERAL: AS LIÇÕES JÁ APRENDIDAS NA IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas

A EXPERIÊNCIA DO GOVERNO FEDERAL NA IMPLANTAÇÃO DO SISTEMA DE CUSTOS ROSILENE SOUZA COORDENADORA DE CUSTOS E INFORMAÇÃO FISCAL

Sistema de Custos do Governo Federal A EXPERIÊNCIA DO GOVERNO FEDERAL NA IMPLANTAÇÃO DO SISTEMA DE CUSTOS ROSILENE SOUZA COORDENADORA DE CUSTOS E INFORMAÇÃO FISCAL Sistemas de Informação de Custos do Governo

Sistema de Custos do Governo Federal A EXPERIÊNCIA DO GOVERNO FEDERAL NA IMPLANTAÇÃO DO SISTEMA DE CUSTOS ROSILENE SOUZA COORDENADORA DE CUSTOS E INFORMAÇÃO FISCAL Sistemas de Informação de Custos do Governo

II ENCONTRO DE GESTÃO DE CUSTOS DO SETOR PÚBLICO. DETACUSTO: Ferramenta de Gestão

Sistema de Custos do Governo Federal II ENCONTRO DE GESTÃO DE CUSTOS DO SETOR PÚBLICO DETACUSTO: Ferramenta de Gestão Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas de Informação de

Sistema de Custos do Governo Federal II ENCONTRO DE GESTÃO DE CUSTOS DO SETOR PÚBLICO DETACUSTO: Ferramenta de Gestão Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas de Informação de

SISTEMA DE INFORMAÇÃO DE CUSTOS DO GOVERNO FEDERAL. Coordenação-Geral de Contabilidade. Paulo Henrique Feijó

SISTEMA DE INFORMAÇÃO DE CUSTOS DO GOVERNO FEDERAL Coordenação-Geral de Contabilidade Paulo Henrique Feijó Legislação: Exigência de apuração de custos Lei nº 4.320/1964 Art. 99. Os serviços públicos industriais,

SISTEMA DE INFORMAÇÃO DE CUSTOS DO GOVERNO FEDERAL Coordenação-Geral de Contabilidade Paulo Henrique Feijó Legislação: Exigência de apuração de custos Lei nº 4.320/1964 Art. 99. Os serviços públicos industriais,

SEMINÁRIO COM OS GESTORES DOS PROGRAMAS DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS SISTEMA DE CUSTOS DO GOVERNO FEDERAL ESTÁGIO ATUAL

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SEMINÁRIO COM OS GESTORES DOS PROGRAMAS DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS SISTEMA DE CUSTOS

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SEMINÁRIO COM OS GESTORES DOS PROGRAMAS DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS SISTEMA DE CUSTOS

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público. Florianópolis 17 de Abril 2015

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público Florianópolis 17 de Abril 2015 1 Qualidade do Gasto Público Conceito visualiza duas Dimensões : (em construção *) Macro (Estratégico)

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público Florianópolis 17 de Abril 2015 1 Qualidade do Gasto Público Conceito visualiza duas Dimensões : (em construção *) Macro (Estratégico)

Sistema de Informação de Custos do Governo Federal. Coordenação-Geral de Contabilidade da União STN/CCONT

Sistema de Informação de Custos do Governo Federal Coordenação-Geral de Contabilidade da União STN/CCONT Estratégia de Desenvolvimento GRADUALISMO Sistema de custos para o setor público Complexidade Abrangência

Sistema de Informação de Custos do Governo Federal Coordenação-Geral de Contabilidade da União STN/CCONT Estratégia de Desenvolvimento GRADUALISMO Sistema de custos para o setor público Complexidade Abrangência

Modelo Conceitual de Custos no Setor Público Brasileiro. Subsecretaria de Contabilidade Pública - SUCON

Modelo Conceitual de Custos no Setor Público Brasileiro Subsecretaria de Contabilidade Pública - SUCON Índice 1 2 Porque Utilizar Custos no Setor Público Contexto Econômico 3 Modelo de Custos no Setor

Modelo Conceitual de Custos no Setor Público Brasileiro Subsecretaria de Contabilidade Pública - SUCON Índice 1 2 Porque Utilizar Custos no Setor Público Contexto Econômico 3 Modelo de Custos no Setor

Sistema de Custos do Governo Federal A História do Sistema de Custos do Governo Federal

Custos - SIC Sistema de Custos do Governo Federal A História do Sistema de Custos do Governo Federal Os esforços para que se chegasse ao Sistema de Custos do Governo Federal foram muitos. Pode-se destacar

Custos - SIC Sistema de Custos do Governo Federal A História do Sistema de Custos do Governo Federal Os esforços para que se chegasse ao Sistema de Custos do Governo Federal foram muitos. Pode-se destacar

CONAUD / CONDESAUD EQUAÇÃO: 094 - DESPESA INDENIZAÇÃO MORADIA X CONTROLE BENEFICIÁRIO

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO CONAUD / CONDESAUD EQUAÇÃO: 094 - DESPESA INDENIZAÇÃO MORADIA X CONTROLE BENEFICIÁRIO Arquivo Atualizado em junho/2016

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO CONAUD / CONDESAUD EQUAÇÃO: 094 - DESPESA INDENIZAÇÃO MORADIA X CONTROLE BENEFICIÁRIO Arquivo Atualizado em junho/2016

Seminário SISTEMA DE INFORMAÇÃO DE CUSTOS NA ADMINISTRAÇÃO PÚBLICA

GOVERNO FEDERAL MINISTÉRIO DA FAZENDA Seminário SISTEMA DE INFORMAÇÃO DE CUSTOS NA ADMINISTRAÇÃO PÚBLICA Brasília Escola de Administração Fazendária 24 de abril de 2009, das 8h30 às 18h Salão Nobre I da

GOVERNO FEDERAL MINISTÉRIO DA FAZENDA Seminário SISTEMA DE INFORMAÇÃO DE CUSTOS NA ADMINISTRAÇÃO PÚBLICA Brasília Escola de Administração Fazendária 24 de abril de 2009, das 8h30 às 18h Salão Nobre I da

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

MINISTÉRIO DA EDUCAÇÃO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO PORTARIA Nº 6, DE 23 DE NOVEMBRO DE 2017 Estabelece as normas e procedimentos para o encerramento do exercício financeiro

Modelo de Implantação de Custos no Setor Público

Subsecretaria de Contabilidade Pública Coordenação de Informação Fiscal e de Custo da União Modelo de Implantação de Custos no Setor Público Brasília, 12 de maio de 2016 Orçamento Doméstico Janeiro/2016

Subsecretaria de Contabilidade Pública Coordenação de Informação Fiscal e de Custo da União Modelo de Implantação de Custos no Setor Público Brasília, 12 de maio de 2016 Orçamento Doméstico Janeiro/2016

2 Seminário SISTEMA DE INFORMAÇÃO DE CUSTOS NA ADMINISTRAÇÃO PÚBLICA

GOVERNO FEDERAL MINISTÉRIO DA FAZENDA 2 Seminário SISTEMA DE INFORMAÇÃO DE CUSTOS NA ADMINISTRAÇÃO PÚBLICA Brasília Escola de Administração Fazendária 11 de setembro de 2009, das 8h30 às 18h ESAF Apoio

GOVERNO FEDERAL MINISTÉRIO DA FAZENDA 2 Seminário SISTEMA DE INFORMAÇÃO DE CUSTOS NA ADMINISTRAÇÃO PÚBLICA Brasília Escola de Administração Fazendária 11 de setembro de 2009, das 8h30 às 18h ESAF Apoio

Informação de Custos e Qualidade do Gasto Público

I SEMINÁRIO POTIGUAR SOBRE CONTABILIDADE, CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO Informação de Custos e Qualidade do Gasto Público Nelson Machado e Victor Holanda MAIO 2011, NATAL RN Ambiente e Desafios

I SEMINÁRIO POTIGUAR SOBRE CONTABILIDADE, CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO Informação de Custos e Qualidade do Gasto Público Nelson Machado e Victor Holanda MAIO 2011, NATAL RN Ambiente e Desafios

V CONGRESSO DE CUSTOS E QUALIDADE DE GASTOS DO SETOR PÚBLICO. Novos Desafios

Subsecretaria de Contabilidade Pública SUCON/STN Coordenação-Geral de Informação Fiscal e de Custos da União COINC V CONGRESSO DE CUSTOS E QUALIDADE DE GASTOS DO SETOR PÚBLICO Novos Desafios Orçamento

Subsecretaria de Contabilidade Pública SUCON/STN Coordenação-Geral de Informação Fiscal e de Custos da União COINC V CONGRESSO DE CUSTOS E QUALIDADE DE GASTOS DO SETOR PÚBLICO Novos Desafios Orçamento

Tópico 04: Sistema de Planejamento e Orçamento Orçamento Público p/ Técnico Administrativo da Câmara dos Deputados

Tópico 04: Sistema de Planejamento e Orçamento Orçamento Público p/ Técnico Administrativo da Câmara dos Deputados Projeto do curso 2 Tópicos Itens do programa Quantidade de aulas 1 -Princípios orçamentários.

Tópico 04: Sistema de Planejamento e Orçamento Orçamento Público p/ Técnico Administrativo da Câmara dos Deputados Projeto do curso 2 Tópicos Itens do programa Quantidade de aulas 1 -Princípios orçamentários.

INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

. DATA. 0//07 //07 //07 //07 //07. 0/0/08. 0/0/08. 0/0/08. 0/0/08 0/0/08 6/0/08 7/0/08 8/0/08 6/0/08 0/0/08. CÓDIGO... 6. 7. 8. 9 0 7 8 9 0 7 9 0 6 7. 0.. 7.. 6. 7. 8. 9. 60. 67. 68. 7. 7. 7. 7. 76. 77.

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas ABOP Slide 1

Oficina 62 Sistema de Informações de Custos do Governo Federal ABOP Slide 1 Roteiro da Apresentação APRESENTAÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE APLICADA AO SETOR

Oficina 62 Sistema de Informações de Custos do Governo Federal ABOP Slide 1 Roteiro da Apresentação APRESENTAÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE APLICADA AO SETOR

Uso da Informação de Custos no Setor Público: Desafios e Perspectivas para melhoria da Gestão

Uso da Informação de Custos no Setor Público: Desafios e Perspectivas para melhoria da Gestão Vitória / ES 10dez09 Victor Branco de Holanda Cumprimento das Metas Previstas no Plano Plurianual ART. 74 1

Uso da Informação de Custos no Setor Público: Desafios e Perspectivas para melhoria da Gestão Vitória / ES 10dez09 Victor Branco de Holanda Cumprimento das Metas Previstas no Plano Plurianual ART. 74 1

Portal dos Convênios

Portal dos Convênios Um novo paradigma nas transferências voluntárias da União Antonio de Brito Vidal Neto Brasília, setembro de 2009 APRESENTAÇÃO Órgão Gestor do Sistema - MP Ministério do Planejamento,

Portal dos Convênios Um novo paradigma nas transferências voluntárias da União Antonio de Brito Vidal Neto Brasília, setembro de 2009 APRESENTAÇÃO Órgão Gestor do Sistema - MP Ministério do Planejamento,

Sistema de Informações para Auditoria e Prestação de Contas

Sistema de Informações para Auditoria e Prestação de Contas Plano de Contas Aplicado ao Setor Público PCASP Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº

Sistema de Informações para Auditoria e Prestação de Contas Plano de Contas Aplicado ao Setor Público PCASP Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público e do Controle Social. BELEM 13 de Março de 2014

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público e do Controle Social BELEM 13 de Março de 2014 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público e do Controle Social BELEM 13 de Março de 2014 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado

Contabilidade Pública ACI DF/2013. Tópico 2. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 2 Prof. M. Sc. Giovanni Pacelli Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo

Contabilidade Pública ACI DF/2013 Tópico 2 Prof. M. Sc. Giovanni Pacelli Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo

GAZETA DO OESTE ATOS OFICIAIS PORTARIA Nº 05 DE 26 DE JULHO DE 2012

Ano VI Nº 1395 Rua Folk Rocha, Nº103- Sala 01 - Sandra Regina (Centro) - Barreiras/Ba Tel.: 77 3612.7476 26 de julho de 2012 Em cumprimento ao princípio constitucional e a Lei Nº 101/2000, estão publicados

Ano VI Nº 1395 Rua Folk Rocha, Nº103- Sala 01 - Sandra Regina (Centro) - Barreiras/Ba Tel.: 77 3612.7476 26 de julho de 2012 Em cumprimento ao princípio constitucional e a Lei Nº 101/2000, estão publicados

DECRETO N 1801/2012 DECRETA:

DECRETO N 1801/2012 SÚMULA:- Dispõe sobre a divulgação do Cronograma de Procedimentos Contabeis Patrimoniais e Especificos adotados e a adotar até 2014 do Município de Porto Rico. Eu, EVARISTO GHIZONI

DECRETO N 1801/2012 SÚMULA:- Dispõe sobre a divulgação do Cronograma de Procedimentos Contabeis Patrimoniais e Especificos adotados e a adotar até 2014 do Município de Porto Rico. Eu, EVARISTO GHIZONI

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Descentralização de Créditos Orçamentários e Recursos Financeiros Prof. Cláudio Alves Orçamentário Ministério do Planejamento - MPOG Secretaria

CONTABILIDADE PÚBLICA Execução Financeira e Orçamentária Descentralização de Créditos Orçamentários e Recursos Financeiros Prof. Cláudio Alves Orçamentário Ministério do Planejamento - MPOG Secretaria

Tribunal Superior do Trabalho

PLANO ANUAL DE AUDITORIA 2016 Tribunal Superior do Trabalho PLANO ANUAL DE AUDITORIA 2016 Secretaria de Controle Interno PLANO ANUAL DE AUDITORIA DA SECRETARIA DE CONTROLE INTERNO - EXERCÍCIO 2016 Aprovado

PLANO ANUAL DE AUDITORIA 2016 Tribunal Superior do Trabalho PLANO ANUAL DE AUDITORIA 2016 Secretaria de Controle Interno PLANO ANUAL DE AUDITORIA DA SECRETARIA DE CONTROLE INTERNO - EXERCÍCIO 2016 Aprovado

CONTABILIZAÇÃO DE ATOS E FATOS ORÇAMENTÁRIOS, PATRIMONIAIS E DE CONTROLES

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL CONTABILIZAÇÃO DE ATOS E FATOS ORÇAMENTÁRIOS, PATRIMONIAIS E DE CONTROLES Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL CONTABILIZAÇÃO DE ATOS E FATOS ORÇAMENTÁRIOS, PATRIMONIAIS E DE CONTROLES Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

Resultado Primário e Resultado Nominal. de Contabilidade

Resultado Primário e Resultado Nominal Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Ementa Programa do Módulo 4 - RREO Resultado Primário e Nominal CH: 04 h Conteúdo: 1. Necessidades

Resultado Primário e Resultado Nominal Secretaria do Tesouro Nacional Conselho Federal de Contabilidade 2012 Ementa Programa do Módulo 4 - RREO Resultado Primário e Nominal CH: 04 h Conteúdo: 1. Necessidades

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

G B R S P Gestão Baseada em Resultado no Setor Público

As informações de custos devem estar formatadas para o controle concordo totalmente Dos gestores internos (tomada de decisão) concordo muito Da CGU (controle interno) mais concordo que discordo mais discordo

As informações de custos devem estar formatadas para o controle concordo totalmente Dos gestores internos (tomada de decisão) concordo muito Da CGU (controle interno) mais concordo que discordo mais discordo

II CONGRESSO DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO PÚBLICO A NORMA DE CUSTOS DO CFC DESAFIOS E OPORTUNIDADES

II CONGRESSO DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO PÚBLICO A NORMA DE CUSTOS DO CFC DESAFIOS E OPORTUNIDADES Prof. L.D. Lino Martins da Silva Blog: http://linomartins.wordpress.com/ E-mail: lino.martins@gmail.com

II CONGRESSO DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO PÚBLICO A NORMA DE CUSTOS DO CFC DESAFIOS E OPORTUNIDADES Prof. L.D. Lino Martins da Silva Blog: http://linomartins.wordpress.com/ E-mail: lino.martins@gmail.com

Plano de Trabalho do Projeto Modelo de Mensuração dos Custos do Ministério da Fazenda

Plano de Trabalho do Projeto Modelo de Mensuração dos Custos do Ministério da Fazenda Heriberto Henrique Vilela do Nascimento Analista de Finanças e Controle Coordenador de Análise Contábil Secretaria-Executiva/Ministério

Plano de Trabalho do Projeto Modelo de Mensuração dos Custos do Ministério da Fazenda Heriberto Henrique Vilela do Nascimento Analista de Finanças e Controle Coordenador de Análise Contábil Secretaria-Executiva/Ministério

DECRETO nº 2.303/2012

Prefeitura Municipal de Fontoura Xavier RS. Município criado em 09.07.1965 Lei Federal nº 4974/65 CNPJ nº 87612768/0001-02 Fone Fax (0xx)54.389.1511 e (0xx)54.389.1122 Av. 25 de Abril, 920 Fontoura Xavier

Prefeitura Municipal de Fontoura Xavier RS. Município criado em 09.07.1965 Lei Federal nº 4974/65 CNPJ nº 87612768/0001-02 Fone Fax (0xx)54.389.1511 e (0xx)54.389.1122 Av. 25 de Abril, 920 Fontoura Xavier

NOTA TÉCNICA Nº 26/2016. IPC 10 Contabilização de Consórcios Públicos. Lei nº , de 6 de abril de 2005

NOTA TÉCNICA Nº 26/2016 Brasília, 17 de agosto de 2016. ÁREA: Contabilidade Pública TÍTULO: Tratamento Contábil dos Consórcios Municipais REFERÊNCIAS: Portaria STN nº 274, de 13 de maio de 2016 IPC 10

NOTA TÉCNICA Nº 26/2016 Brasília, 17 de agosto de 2016. ÁREA: Contabilidade Pública TÍTULO: Tratamento Contábil dos Consórcios Municipais REFERÊNCIAS: Portaria STN nº 274, de 13 de maio de 2016 IPC 10

Treinamento Setor Público

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF Treinamento Setor Público Abril/2015 Conteúdo Princípio da competência, créditos tributários

II SEMINÁRIO REGIONAL DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO REGIÃO NORTE 18 e 19 de junho de 2015

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SISTEMA DE CUSTOS DO GOVERNO FEDERAL ESTÁGIO ATUAL II SEMINÁRIO REGIONAL DE INFORMAÇÃO DE CUSTOS E QUALIDADE

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SISTEMA DE CUSTOS DO GOVERNO FEDERAL ESTÁGIO ATUAL II SEMINÁRIO REGIONAL DE INFORMAÇÃO DE CUSTOS E QUALIDADE

Oficina 28 Contratações de Soluções em TI. Revisão - Instrução Normativa SLTI/MP nº 4

Oficina 28 Contratações de Soluções em TI Revisão - Instrução Normativa SLTI/MP nº 4 Brasília, Setembro de 2015 Slide 1 1. Do ponto de vista histórico, é um Marco Regulatório A Instrução Normativa n 4/2008

Oficina 28 Contratações de Soluções em TI Revisão - Instrução Normativa SLTI/MP nº 4 Brasília, Setembro de 2015 Slide 1 1. Do ponto de vista histórico, é um Marco Regulatório A Instrução Normativa n 4/2008

Inscrição de RP Não Processados a Liquidar/liquidação

Inscrição de RP Não Processados a Liquidar/liquidação 1) Indicação pelo Ordenador, do servidor que fará a criação e o registro da RN (Relação de Empenhos) no SIAFI; A inscrição dos empenhos dependerá do

Inscrição de RP Não Processados a Liquidar/liquidação 1) Indicação pelo Ordenador, do servidor que fará a criação e o registro da RN (Relação de Empenhos) no SIAFI; A inscrição dos empenhos dependerá do

Clique para editar o estilo do título. mestre SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO. 03 e 04 de dezembro de 2009

Ministério da Fazenda Ministério do Planejamento Clique para editar o estilo do título SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO mestre 03 e 04 de dezembro de 2009 Ministério da Fazenda

Ministério da Fazenda Ministério do Planejamento Clique para editar o estilo do título SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO mestre 03 e 04 de dezembro de 2009 Ministério da Fazenda

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇAO, CIÊNCIA E TECNOLOGIA DE RONDÔNIA COMISSÃO DE ELABORAÇÃO DO PLANO ESTRATÉGICO DE TI

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇAO, CIÊNCIA E TECNOLOGIA DE RONDÔNIA COMISSÃO DE ELABORAÇÃO DO PLANO ESTRATÉGICO DE TI Plano de Trabalho Elaboração do Plano Estratégico de Tecnologia

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇAO, CIÊNCIA E TECNOLOGIA DE RONDÔNIA COMISSÃO DE ELABORAÇÃO DO PLANO ESTRATÉGICO DE TI Plano de Trabalho Elaboração do Plano Estratégico de Tecnologia

Proposta de estruturação do SICOF

Proposta de estruturação do Objetivos Gerais do Projeto Automatizar e melhorar a coleta de dados contábeis dos entes da federação para dar publicidade ao cumprimento de disposições da LRF e limites constitucionais.

Proposta de estruturação do Objetivos Gerais do Projeto Automatizar e melhorar a coleta de dados contábeis dos entes da federação para dar publicidade ao cumprimento de disposições da LRF e limites constitucionais.

CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP.

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

XV Convenção de Contabilidade do Rio Grande do Sul - 2015 CONTROLE INTERNO DE ACORDO COM AS NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBCASP. Palestrante: Prof. Milton Mendes Botelho

Quer esse curso Incompany para sua empresa ou orgão público? Clique no botão e solicite uma proposta!

NOVO SIAFI - CPR VIA WEB. CONTAS A PAGAR E RECEBER OBRIGATORIEDADE DE UTILIZAÇÃO PARA TODOS OS USUÁRIOS DO SIAFI Instrutor(a): ROSAURA HADDAD Brasília(DF) - 16 e 17/03/2015 Quer esse curso Incompany para

NOVO SIAFI - CPR VIA WEB. CONTAS A PAGAR E RECEBER OBRIGATORIEDADE DE UTILIZAÇÃO PARA TODOS OS USUÁRIOS DO SIAFI Instrutor(a): ROSAURA HADDAD Brasília(DF) - 16 e 17/03/2015 Quer esse curso Incompany para

UNIVERSIDADE ESTADUAL DE CAMPINAS CNPJ: 46.068.425/0001-33

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31/12/2014 As Notas Explicativas apresentadas foram elaboradas com o objetivo de apresentar informações relevantes, evidenciando de forma analítica a situação

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31/12/2014 As Notas Explicativas apresentadas foram elaboradas com o objetivo de apresentar informações relevantes, evidenciando de forma analítica a situação

c) atender aos dispositivos da Portaria nº 828, de 14 de dezembro de 2011, da Secretaria do Tesouro Nacional; e

atender aos dispositivos da Portaria nº 828, de 14 de dezembro de 2011, da Secretaria do Tesouro Nacional; e") DECRETO N. 16/2013 Institui o cronograma execução das atividas a serem implementadas para o atendimento integral dos dispositivos constantes no Manual Contabilida Aplicada ao Setor Público MCASP 1. Consirando

DECRETO N. 16/2013 Institui o cronograma execução das atividas a serem implementadas para o atendimento integral dos dispositivos constantes no Manual Contabilida Aplicada ao Setor Público MCASP 1. Consirando

2º GTCON 2014 Aspectos Contábeis dos Consórcios Públicos

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Aspectos Contábeis dos Consórcios Públicos OUTUBRO/2014 RECEITA A REALIZAR

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 2º GTCON 2014 Aspectos Contábeis dos Consórcios Públicos OUTUBRO/2014 RECEITA A REALIZAR

PLANO DE AUDITORIA- PAAI EXERCÍCIO 2018

PLANO DE AUDITORIA- PAAI EXERCÍCIO 2018 1- DO CONTROLE INTERNO NO MUNICÍPIO DE RIO NOVO DO SUL/ES A Constituição Federal de 1988, em seu artigo 31, relata que a fiscalização do Município deve ser exercida

PLANO DE AUDITORIA- PAAI EXERCÍCIO 2018 1- DO CONTROLE INTERNO NO MUNICÍPIO DE RIO NOVO DO SUL/ES A Constituição Federal de 1988, em seu artigo 31, relata que a fiscalização do Município deve ser exercida

Victor Branco de Holanda Consultor Residente do FMI Projeto de Custos do Estado de São Paulo 19 de Outubro de 2012

AVISO: Esta apresentação não deve ser divulgada como representando o ponto de vista do FMI ou do Governo do Estado de São Paulo. As opiniões nela expressas não necessariamente representam os pontos de

AVISO: Esta apresentação não deve ser divulgada como representando o ponto de vista do FMI ou do Governo do Estado de São Paulo. As opiniões nela expressas não necessariamente representam os pontos de

LUIZ CARLOS FRANKLIN DA SILVA

DECRETO Nº. 1.181, EM 27 DE MARÇO DE 2012. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA AO SETOR

DECRETO Nº. 1.181, EM 27 DE MARÇO DE 2012. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA AO SETOR

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 2

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 2 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 2 Prof. M. Sc. Giovanni Pacelli Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli

PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 PORTARIA Nº 72, DE 01 DE FEVEREIRO DE 2012 Estabelece normas gerais de consolidação das contas dos consórcios públicos a serem observadas na gestão

11. Ciclo de Gestão do Governo Federal

Marco Legal: Constituição de 1988 11. Ciclo de Gestão do Governo Federal Instrumentos: Planejamento Orçamento Finanças Controle LDO PPA LOA Elementos Normativos: Plano Plurianual - PPA, Lei de Diretrizes

Marco Legal: Constituição de 1988 11. Ciclo de Gestão do Governo Federal Instrumentos: Planejamento Orçamento Finanças Controle LDO PPA LOA Elementos Normativos: Plano Plurianual - PPA, Lei de Diretrizes

G B R S P Gestão Baseada em Resultado no Setor Público

Custos no Setor Público: Diretrizes, Modelo Conceitual e Processo de Implantação a partir da experiência no Governo Federal Prof. Victor Branco de Holanda Belo Horizonte, 05 de Maio de 2012 Questões orientadoras:

Custos no Setor Público: Diretrizes, Modelo Conceitual e Processo de Implantação a partir da experiência no Governo Federal Prof. Victor Branco de Holanda Belo Horizonte, 05 de Maio de 2012 Questões orientadoras:

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

CONCURSO EDITAL 368/2012

CONCURSO EDITAL 368/2012 GABARITO PROVA ESCRITA DE CONHECIMENTOS CADASTRO RESERVA: PROFESSOR ASSISTENTE PRESIDENTE: Prof. Dr. Paulo Augusto Pettenuzzo de Britto gues dos Santos Chefe de ' parlamento CCAIFACEIllnB

CONCURSO EDITAL 368/2012 GABARITO PROVA ESCRITA DE CONHECIMENTOS CADASTRO RESERVA: PROFESSOR ASSISTENTE PRESIDENTE: Prof. Dr. Paulo Augusto Pettenuzzo de Britto gues dos Santos Chefe de ' parlamento CCAIFACEIllnB

Matriz de Saldos Contábeis MSC PCASP Informações Complementares

Cartilha Matriz de Saldos Contábeis MSC PCASP Informações Complementares Cartilha Matriz de Saldos Contábeis MSC PCASP ICs 2 Introdução Provavelmente você já se deparou com o termo Matriz de Saldos Contábeis,

Cartilha Matriz de Saldos Contábeis MSC PCASP Informações Complementares Cartilha Matriz de Saldos Contábeis MSC PCASP ICs 2 Introdução Provavelmente você já se deparou com o termo Matriz de Saldos Contábeis,

Senado Federal Subsecretaria de Informações DECRETO Nº 2.794, DE 1º DE OUTUBRO DE 1998

Senado Federal Subsecretaria de Informações DECRETO Nº 2.794, DE 1º DE OUTUBRO DE 1998 Institui a Política Nacional de Capacitação dos Servidores para a Administração Pública Federal direta, autárquica

Senado Federal Subsecretaria de Informações DECRETO Nº 2.794, DE 1º DE OUTUBRO DE 1998 Institui a Política Nacional de Capacitação dos Servidores para a Administração Pública Federal direta, autárquica

Custos no Setor Público:

Custos no Setor Público: Ferramenta da melhoria da qualidade do gasto público e do controle social Belo Horizonte, 4 de Maio de 2012 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo

Custos no Setor Público: Ferramenta da melhoria da qualidade do gasto público e do controle social Belo Horizonte, 4 de Maio de 2012 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo

Clique para editar o estilo do título. mestre SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO. 03 e 04 de dezembro de 2009

Clique para editar o estilo do título SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO mestre 03 e 04 de dezembro de 2009 OFICINA 5: Diretrizes da STN para a adoção do regime de competência

Clique para editar o estilo do título SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO mestre 03 e 04 de dezembro de 2009 OFICINA 5: Diretrizes da STN para a adoção do regime de competência

Orientação Técnica: Consultas construídas recomendadas para o preenchimento de quadros do Relatório de Gestão do exercício de 2013

SUBSECRETARIA DE Contabilidade PÚBLICA Gerência de Informações Contábeis Orientação Técnica: Consultas construídas recomendadas para o preenchimento de quadros do Relatório de Gestão do exercício de 2013

SUBSECRETARIA DE Contabilidade PÚBLICA Gerência de Informações Contábeis Orientação Técnica: Consultas construídas recomendadas para o preenchimento de quadros do Relatório de Gestão do exercício de 2013

CUSTOS NO SETOR PÚBLICO

CUSTOS NO SETOR PÚBLICO MANUAL DE APURAÇÃO DE CUSTOS Custos como ferramenta gerencial Todas as iniciativas dos legisladores e gestores públicos ao longo do tempo, quando trataram de custos na administração

CUSTOS NO SETOR PÚBLICO MANUAL DE APURAÇÃO DE CUSTOS Custos como ferramenta gerencial Todas as iniciativas dos legisladores e gestores públicos ao longo do tempo, quando trataram de custos na administração

Governança Pública e Custos:

a Governança Pública e Custos: Estabelecimento da Medida Geral de Avaliação Comparável Prof. Marilson Dantas Doutor em Custos aplicado ao Setor Público Departamento de Ciências Contábeis e Atuariais-UnB

a Governança Pública e Custos: Estabelecimento da Medida Geral de Avaliação Comparável Prof. Marilson Dantas Doutor em Custos aplicado ao Setor Público Departamento de Ciências Contábeis e Atuariais-UnB

LEI Nº 10.180, DE 6 DE FEVEREIRO DE 2001

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 10.180, DE 6 DE FEVEREIRO DE 2001 Organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal,

CÂMARA DOS DEPUTADOS Centro de Documentação e Informação LEI Nº 10.180, DE 6 DE FEVEREIRO DE 2001 Organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal,

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD Ponto de Controle Dados necessários Tabela Lógica de negócio 01. Remessa de Informações ao TC (RGF e RREO) 02. Publicação - Relatório Resumido de Execução

RELAÇÃO DOS PONTOS DE CONTROLE COM AS TABELAS DE BD Ponto de Controle Dados necessários Tabela Lógica de negócio 01. Remessa de Informações ao TC (RGF e RREO) 02. Publicação - Relatório Resumido de Execução

COMANDO DA AERONÁUTICA - COMAER

COMANDO DA AERONÁUTICA - COMAER OBJETIVO Apresentar as experiências do Comando da Aeronáutica no gerenciamento de dados de custos ao longo do ano de 2013, com ênfase na utilização do Sistema de Informações

COMANDO DA AERONÁUTICA - COMAER OBJETIVO Apresentar as experiências do Comando da Aeronáutica no gerenciamento de dados de custos ao longo do ano de 2013, com ênfase na utilização do Sistema de Informações

Tribunal de Contas do Mato Grosso

Tribunal de Contas do Mato Grosso Plano de Contas e Demonstrações Contábeis Aplicados ao Setor Público: Procedimentos para migração da escrituração contábil Antonio Firmino Neto MSc. Professor/Contador

Tribunal de Contas do Mato Grosso Plano de Contas e Demonstrações Contábeis Aplicados ao Setor Público: Procedimentos para migração da escrituração contábil Antonio Firmino Neto MSc. Professor/Contador

3º. FORPLAD 2014. Profa. Denise Maria Moreira Chagas Corrêa Universidade Federal do Ceará UFC

1 3º. FORPLAD 2014 CONVERGÊNCIA DAS NORMAS INTERNACIONAIS DE CONTABILIDADE CONTRATAÇÃO DE SERVIÇOS DE CONSULTORIA EM GESTÃO DE PATRIMÔNIO: UM RELATO DA EXPERIÊNCIA NA UFC Profa. Denise Maria Moreira Chagas

1 3º. FORPLAD 2014 CONVERGÊNCIA DAS NORMAS INTERNACIONAIS DE CONTABILIDADE CONTRATAÇÃO DE SERVIÇOS DE CONSULTORIA EM GESTÃO DE PATRIMÔNIO: UM RELATO DA EXPERIÊNCIA NA UFC Profa. Denise Maria Moreira Chagas

O curso regular de AFO 2018 está disponível em: comparativo do edital

Comparativo dos Editais de Administração Financeira e Orçamentária, Direito Financeiro e Orçamento Público com as aulas dos cursos regulares de AFO 2017 e 2018. O curso regular de AFO 2018 está disponível

Comparativo dos Editais de Administração Financeira e Orçamentária, Direito Financeiro e Orçamento Público com as aulas dos cursos regulares de AFO 2017 e 2018. O curso regular de AFO 2018 está disponível

AÇÕES DA AUDITORIA INTERNA PREVISTAS E SEUS OBJETIVOS (IN SFC nº 01 de 2007)

") Tabela 6 AÇÕES DA AUDITORIA INTERNA PREVISTAS E SEUS OBJETIVOS (IN SFC nº 01 de 2007) Ação após avaliação sumária quanto ao risco inerente e sua relevância Origem da Demanda Objetivo da Auditoria Escopo

Tabela 6 AÇÕES DA AUDITORIA INTERNA PREVISTAS E SEUS OBJETIVOS (IN SFC nº 01 de 2007) Ação após avaliação sumária quanto ao risco inerente e sua relevância Origem da Demanda Objetivo da Auditoria Escopo

I. Curso de Tesouro Gerencial. II. Plano de Curso

I. Curso de Tesouro Gerencial Público Alvo: Destina-se a atender, prioritariamente, a contadores, auditores, coordenadores, gerentes, especialistas e técnicos envolvidos nas ações de acompanhamento, execução

I. Curso de Tesouro Gerencial Público Alvo: Destina-se a atender, prioritariamente, a contadores, auditores, coordenadores, gerentes, especialistas e técnicos envolvidos nas ações de acompanhamento, execução

* Apresentação dos Resultados *

1 Questionário sobre Custos na Administração Pública Federal * Apresentação dos Resultados * 1325-1260-8104-1389-3723-2285 DIGES/SE Ministério da Fazenda Total de respondentes: 2 1648 3 Perfildos respondentes

1 Questionário sobre Custos na Administração Pública Federal * Apresentação dos Resultados * 1325-1260-8104-1389-3723-2285 DIGES/SE Ministério da Fazenda Total de respondentes: 2 1648 3 Perfildos respondentes

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 2 Prof. Cláudio Alves NBC T 16.6 - RESOLUÇÃO CFC Nº. 1.133/08 Demonstrações Contábeis. Entende-se por: Circulante:

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 2 Prof. Cláudio Alves NBC T 16.6 - RESOLUÇÃO CFC Nº. 1.133/08 Demonstrações Contábeis. Entende-se por: Circulante:

Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público

Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público Brasília - 2015 Editora ~estão Pública SUMÁRIO Prefácio Apresentação

Paulo Henrique Feijó Jorge Pinto de Carvalho Júnior Carlos Eduardo Ribeiro Entendendo a Contabilidade Orçamentária Aplicada ao Setor Público Brasília - 2015 Editora ~estão Pública SUMÁRIO Prefácio Apresentação

Gestão de custos segundo a NBCT 16.11

Gestão de custos segundo a José Sílvio Born dezembro/2015 Objetivo Analisar o sistema de Custos do Estado sob a ótica da NBC T 16.11 Convergências, divergências e desafios. Solução Estado 2. O SICSP registra,

Gestão de custos segundo a José Sílvio Born dezembro/2015 Objetivo Analisar o sistema de Custos do Estado sob a ótica da NBC T 16.11 Convergências, divergências e desafios. Solução Estado 2. O SICSP registra,

IMPACTO DA IMPLANTAÇÃO DE PROCEDIMENTOS PATRIMONIAIS NA INFORMAÇÃO DE CUSTOS: VISÃO DA UNIÃO

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT IMPACTO DA IMPLANTAÇÃO DE PROCEDIMENTOS PATRIMONIAIS NA INFORMAÇÃO DE CUSTOS: VISÃO DA UNIÃO V

Subsecretaria de Contabilidade Pública SUCON Contabilidade-Geral de Contabilidade e Custos da União CCONT IMPACTO DA IMPLANTAÇÃO DE PROCEDIMENTOS PATRIMONIAIS NA INFORMAÇÃO DE CUSTOS: VISÃO DA UNIÃO V

RGF - ANEXO VI (LRF, art. 55, inciso III, alínea "b") R$ 1,00 RESTOS A PAGAR INSCRITOS

R$ 1,00 RESTOS A PAGAR INSCRITOS") DEMONSTRATIVO DOS RESTOS A PAGAR JANEIRO A DEZEMBRO DE 2008 RGF - ANEXO VI (LRF, art. 55, inciso III, alínea "b") R$ 1,00 RESTOS A PAGAR INSCRITOS EMPENHOS Liquidados e Não Pagos Empenhados e Não Liquidados

DEMONSTRATIVO DOS RESTOS A PAGAR JANEIRO A DEZEMBRO DE 2008 RGF - ANEXO VI (LRF, art. 55, inciso III, alínea "b") R$ 1,00 RESTOS A PAGAR INSCRITOS EMPENHOS Liquidados e Não Pagos Empenhados e Não Liquidados

Nota Explicativa Referente à Conformidade Contábil do mês: Fevereiro Quantidade de Restrições Contábeis Registradas na Conformidade

Conformidade Contábil Ministério da Educação Nota Explicativa 01 2017 Referente à Conformidade Contábil do mês: Fevereiro 2016 A Conformidade Contábil tem a finalidade de certificar os Demonstrativos Contábeis,

Conformidade Contábil Ministério da Educação Nota Explicativa 01 2017 Referente à Conformidade Contábil do mês: Fevereiro 2016 A Conformidade Contábil tem a finalidade de certificar os Demonstrativos Contábeis,

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012 Brasília-DF Janeiro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012 Processo CFC n.º 2012/000008

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012 Brasília-DF Janeiro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 003/2012 Processo CFC n.º 2012/000008

Encerramento do Exercício 2014

Encerramento do Exercício 2014 CCOGE / DIRAD / PROAP 1 Os procedimentos relativos ao processo de encerramento do exercício estão detalhados no Manual SIAFI: Macrofunção 02.03.17 Restos a Pagar Macrofunção

Encerramento do Exercício 2014 CCOGE / DIRAD / PROAP 1 Os procedimentos relativos ao processo de encerramento do exercício estão detalhados no Manual SIAFI: Macrofunção 02.03.17 Restos a Pagar Macrofunção

SISTEMA DE INFORMAÇÃO DE CUSTOS NA ADMINISTRAÇÃO PÚBLICA

GOVERNO FEDERAL MINISTÉRIO DA FAZENDA SISTEMA DE INFORMAÇÃO DE CUSTOS NA ADMINISTRAÇÃO PÚBLICA Apoio Histórico STN: Órgão Central do Sistema de Contabilidade Federal Decreto nº 3.589, de 06/ 09/ 2000 e

GOVERNO FEDERAL MINISTÉRIO DA FAZENDA SISTEMA DE INFORMAÇÃO DE CUSTOS NA ADMINISTRAÇÃO PÚBLICA Apoio Histórico STN: Órgão Central do Sistema de Contabilidade Federal Decreto nº 3.589, de 06/ 09/ 2000 e

PREFEITURA MUNICIPAL DE PALMEIRA DOS ÍNDIOS CONTROLADORIA GERAL DO MUNICÍPIO COORDENAÇÃO DE CONTROLE INTERNO

ANEXO ÚNICO PLANO ANUAL DE AUDITORIA INTERNA 2018 MESES Janeiro a Janeiro a maio e novembro Estruturação da Unidade Central de Controle Interno responsável pelo Sistema de Controle Interno, dotando-a de

ANEXO ÚNICO PLANO ANUAL DE AUDITORIA INTERNA 2018 MESES Janeiro a Janeiro a maio e novembro Estruturação da Unidade Central de Controle Interno responsável pelo Sistema de Controle Interno, dotando-a de

TRIBUNAL REGIONAL ELEITORAL DE GOIÁS. josé.carlos@tre-go.gov.br/hamilton@tre-go.gov.br ALMOXARIFADO MODELO PLANEJAR E CONSUMIR COM RESPONSABILIDADE

TRIBUNAL REGIONAL ELEITORAL DE GOIÁS josé.carlos@tre-go.gov.br/hamilton@tre-go.gov.br ALMOXARIFADO MODELO PLANEJAR E CONSUMIR COM RESPONSABILIDADE Gestão Estratégica Responsável José Carlos da Silva Delimitação

TRIBUNAL REGIONAL ELEITORAL DE GOIÁS josé.carlos@tre-go.gov.br/hamilton@tre-go.gov.br ALMOXARIFADO MODELO PLANEJAR E CONSUMIR COM RESPONSABILIDADE Gestão Estratégica Responsável José Carlos da Silva Delimitação

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ Av. Tapejara, 88 CEP 87.780-000 Fone: (44) 3431 1132 CNPJ 75.476.556/0001-58 www.paraisodonorte.pr.gov.br DECRETO Nº 58/2012 SÚMULA: Dispõe

PREFEITURA DO MUNICÍPIO DE PARAÍSO DO NORTE ESTADO DO PARANÁ Av. Tapejara, 88 CEP 87.780-000 Fone: (44) 3431 1132 CNPJ 75.476.556/0001-58 www.paraisodonorte.pr.gov.br DECRETO Nº 58/2012 SÚMULA: Dispõe

Prova de Contabilidade Pública Comentada Analista Judiciário Contadoria TRF-2 (2017)

") Prova de Contabilidade Pública Comentada Analista Judiciário Contadoria TRF-2 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário Contadoria

Prova de Contabilidade Pública Comentada Analista Judiciário Contadoria TRF-2 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário Contadoria

Contabilidade Pública

Contabilidade Pública Lei nº 4.320/64 Controle da Execução Orçamentária Contabilidade Orçamentária, Financeira e Patrimonial das Autarquias e de Outras Entidades Professor Gabriel Antunes www.acasadoconcurseiro.com.br

Contabilidade Pública Lei nº 4.320/64 Controle da Execução Orçamentária Contabilidade Orçamentária, Financeira e Patrimonial das Autarquias e de Outras Entidades Professor Gabriel Antunes www.acasadoconcurseiro.com.br

I. Curso de Tesouro Gerencial Alta Performance. O que é uma capacitação de Alta Performance

I. Curso de Tesouro Gerencial Alta Performance Público Alvo: Destina-se a atender aos servidores públicos federais que já utilizem o Sistema Tesouro Gerencial nos seus órgãos de origem. E que pretendem

I. Curso de Tesouro Gerencial Alta Performance Público Alvo: Destina-se a atender aos servidores públicos federais que já utilizem o Sistema Tesouro Gerencial nos seus órgãos de origem. E que pretendem

Novo Plano de Contas e os Novos Demonstrativos Contábeis

Novo Plano de Contas e os Novos Demonstrativos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 16/06/2010 O Brasil a Caminho dos Padrões Internacionais

Novo Plano de Contas e os Novos Demonstrativos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Última Atualização: 16/06/2010 O Brasil a Caminho dos Padrões Internacionais

RELATÓRIO E PARECER DO CONTROLE INTERNO REFERENTE À PRESTAÇÃO DE CONTAS DO PODER LEGISLATIVO MUNICIPAL DE ARATIBA EXERCÍCIO 2016

RELATÓRIO E PARECER DO CONTROLE INTERNO REFERENTE À PRESTAÇÃO DE CONTAS DO PODER LEGISLATIVO MUNICIPAL DE ARATIBA EXERCÍCIO 2016 Na qualidade de responsável pelo órgão de Controle Interno do Município

RELATÓRIO E PARECER DO CONTROLE INTERNO REFERENTE À PRESTAÇÃO DE CONTAS DO PODER LEGISLATIVO MUNICIPAL DE ARATIBA EXERCÍCIO 2016 Na qualidade de responsável pelo órgão de Controle Interno do Município

Capacitação sobre Procedimentos Administrativos. Pró-Reitoria de Planejamento e Desenvolvimento (PROPLAN) Pró-Reitoria Administrativa (PRA)

Pró-Reitoria Administrativa (PRA)") Capacitação sobre Procedimentos Administrativos Pró-Reitoria de Planejamento e Desenvolvimento (PROPLAN) Pró-Reitoria Administrativa (PRA) 1 Orçamento Noções gerais e procedimentos institucionais Superintendência

Capacitação sobre Procedimentos Administrativos Pró-Reitoria de Planejamento e Desenvolvimento (PROPLAN) Pró-Reitoria Administrativa (PRA) 1 Orçamento Noções gerais e procedimentos institucionais Superintendência

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

PREFEITURA MUNICIPAL DE RELVADO ESTADO DO RIO GRANDE DO SUL DECRETO Nº 19/2013, DE 03 DE MAIO DE 2013.

DECRETO Nº 19/2013, DE 03 DE MAIO DE 2013. Altera o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

DECRETO Nº 19/2013, DE 03 DE MAIO DE 2013. Altera o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada

NOTAS EXPLICATIVAS BALANÇO GERAL DE 2016

NOTAS EXPLICATIVAS BALANÇO GERAL DE 2016 CONTEXTO ORGANIZACIONAL Com a divulgação da Portaria MF 184, de 25 de agosto de 2008, estabelecendo novas diretrizes para os procedimentos, práticas, elaboração

NOTAS EXPLICATIVAS BALANÇO GERAL DE 2016 CONTEXTO ORGANIZACIONAL Com a divulgação da Portaria MF 184, de 25 de agosto de 2008, estabelecendo novas diretrizes para os procedimentos, práticas, elaboração

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

CAPACITAÇÃO EM: INSTRUMENTO DE PLANEJAMENTO E O ORÇAMENTO PÚBLICO COM ENFOQUE NAS NOVAS NORMAS CONTÁBEIS MANUAL DO CURSO INFORMAÇÕES:

CAPACITAÇÃO EM: INSTRUMENTO DE PLANEJAMENTO E O ORÇAMENTO PÚBLICO COM ENFOQUE NAS NOVAS NORMAS CONTÁBEIS MANUAL DO CURSO INFORMAÇÕES: ICAP - Central de relacionamento: (65) 3641-5347 (65) 98116-9633, (65)

CAPACITAÇÃO EM: INSTRUMENTO DE PLANEJAMENTO E O ORÇAMENTO PÚBLICO COM ENFOQUE NAS NOVAS NORMAS CONTÁBEIS MANUAL DO CURSO INFORMAÇÕES: ICAP - Central de relacionamento: (65) 3641-5347 (65) 98116-9633, (65)

Contabilidade Pública e Governamental

Contabilidade Pública e Governamental Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Conceito Estrutura e critérios de classificação das contas. Sistemas de contas Sistema Orçamentário

Contabilidade Pública e Governamental Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Conceito Estrutura e critérios de classificação das contas. Sistemas de contas Sistema Orçamentário

Contabilidade - Conceitos e Objetivos

Contabilidade - Conceitos e Objetivos Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira,

Contabilidade - Conceitos e Objetivos Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira,

Contabilidade Pública ACI DF/2013. Tópico 5. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).