BRASIL: o fim de um modelo ou um ajuste cíclico? MAIO 2013

|

|

|

- Adriano Lameira Carreira

- 7 Há anos

- Visualizações:

Transcrição

1 BRASIL: o fim de um modelo ou um ajuste cíclico? MAIO 2013

2

3 Novo padrão de consumo

4 Mar 00 Sep 00 Mar 01 Sep 01 Mar 02 Sep 02 Mar 03 Sep 03 Mar 04 Sep 04 Mar 05 Sep 05 Mar 06 Sep 06 Mar 07 Sep 07 Mar 08 Sep 08 Mar 09 Sep 09 Mar 10 Sep 10 Mar 11 Sep 11 Mar 12 Sep Investimento - % PIB 130 Confiança do Consumidor DSZ Ajustes Quest DSZ Trend Média Fonte: FGV e Quest Investimentos. 90 Fonte: IBGE e Quest Investimentos. Jul 08 Jan 09 Jul 09 Jan 10 Jul 10 Jan 11 Jul 11 Jan 12 Jul 12 Jan

5 Termos de Troca Termos de Troca e Média 1992/2012 Base 2006=100 - Ajustado Sazonalmente Fonte: Funcex e Quest Investimentos

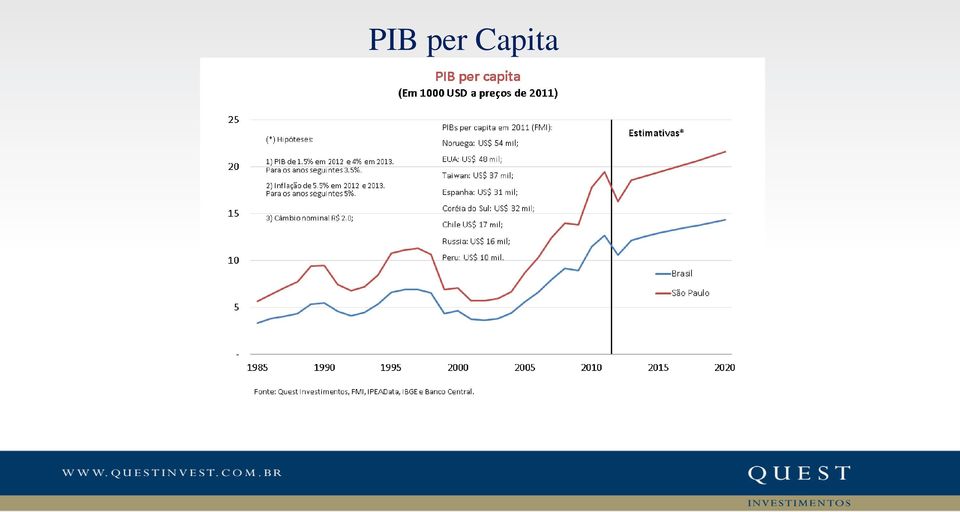

6 PIB per Capita

7 14% 12% Taxa de Desemprego Taxa de Desemprego Metropolitano Ajustes Quest Investimentos 14% 12% 10% 8% Dessazonalizado Trend 10% 8% 6% 6% Fonte: IBGE e Quest Investimentos. 4% 4%

8 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan Emprego formal - CAGED CAGED - Total - Em milhares Ajustado Sazonalmente Fonte: Min. Trabalho e Quest Investimentos. -200

9 Salários de Admissão

10 Jul 08 Jan 09 Jul 09 Jan 10 Jul 10 Jan 11 Jul 11 Jan 12 Jul 12 Jan Produção Industrial PIM - Grupos ex-combustíveis Índice Base 2006 = Capital (8%) Duráveis (7%) Interm. ex-oil (45%) Semi ND ex-oil (30%) PIM Fonte: IBGE e Quest Investimentos

Semi ND ex-oil (30%) PIM Fonte: IBGE e Quest Investimentos.")

11 Jan 08 Oct 08 Jul 09 Apr 10 Jan 11 Oct 11 Jul 12 Apr Vendas no Varejo Varejo % yoy (t-6) % acum. 12m yoy 4 0 Fonte: IBGE e Quest Investimentos 0

12 Confiança do Consumidor DSZ Ajustes Quest DSZ Trend Média Jul 08 Jan 09 Jul 09 Jan 10 Jul 10 Fonte: FGV e Quest Investimentos. Jan 11 Jul 11 Jan 12 Jul 12 Jan 13 90

13 Salário Médio Industrial Bruto Em US$/mês* Salário Industrial US$ (DSZ) MM12m (*) Corrigido pela inflação (PPI) e pelo diferencial de produtividade industrial (Brasil-EUA). Fonte: IBGE (PIM/PIMES/PIA), BLS e Quest Investimentos

Corrigido pela inflação (PPI) e pelo diferencial de produtividade")

14 30 25 Crédito Pessoa Física Crédito Pessoas Físicas - Novas Concessões Core (Cred. Pessoal e Aquis. Bens) - R$ bi (Nominal) Fonte: BCB e Quest Investimentos. 10 Jan 08 Oct 08 Jul 09 Apr 10 Jan 11 Oct 11 Jul 12 10

15 Jan 08 Oct 08 Jul 09 Apr 10 Jan 11 Oct 11 Jul 12 Apr Massa Real de Salários Massa Real de Salários % yoy (t-6) % acum. 12m yoy Fonte: IBGE e Quest Investimentos

16 24 Comprometimento da Pessoa Física Comprometimento da Renda Familiar com Dívidas (%) Amortização (Principal) Juros Fonte: BCB e Quest Investimentos

17 Oct 08 Jul 09 Apr 10 Jan 11 Oct 11 Jul 12 Apr Produção Industrial Produção Industrial % yoy (t-6) % acum. 12m yoy Fonte: IBGE e Quest Investimentos

18 Brasil: Desafios à frente Alavancas do crescimento no período Lula estão perdendo força e reduzindo o crescimento economico: 1. Crédito bancário aos consumidores está chegando a seus limites saudáveis; 2. Os membros da nova classe media, criada nos ultimos anos, estão atingindo limites a seu endividamento e começando a ter dificuldades para honrar seus compromissos; 3. Maiores taxas de desemprego até 2007 criavam alguma folga no mercado de trabalho permitindo a expansão do emprego sem e forçar os salários; 4. Pequeno déficit em Transações Correntes abria espaço para o crescimento das importações; 5. Fortalecimento do real acima da sua taxa natural de equilibrio, associado ao aumento de custos internos de produção, está reduzindo fortemente a competitividade de nossa industria; 6. Existência de alguma folga na infraestrutura do país (portos, estradas e geração de energia) chegou ao fim e está pressionado os custos internos;

19 Brasil: Limites ao Crescimento Desequilíbrios Macroeconômicos - aumento gasto do governo e do déficit em Transações Correntes podem afetar o crescimento nos próximos anos; Controle da Inflação é o principal desafio para 2013/2014; Utilização frequente de medidas protecionistas para defender o crescimento, inclusive enfraquecimento do real, é uma ameaça adicional para a inflação; Pressões fiscais por conta de projetos sem retorno econômico, com a presença majoritária de recursos públicos (BNDES); Baixa eficiência das agências reguladoras por conta da influência política;

; Baixa eficiência das agências reguladoras por conta da influência")

20 Brasil: Limites ao Crescimento Baixo nível de desemprego (menor que a NAIRU) e a escassez de mão-de-obra qualificada elevam os salários acima da produtividade (Curva de Phillips); O recente ganho real nos salários, tanto do setor público quanto do privado, é reflexo de um mercado de trabalho apertado e do poder dos sindicatos; Pontos de estrangulamentos na infraestrutura criando pressões de custos e perda de eficiência na logística do país. Um dos setores mais críticos é o da geração de energia elétrica (fontes mais caras); Os custos de produção das empresas brasileiras, ao crescer em ritmo acima dos ganhos de produtividade, reduzem a competitividade local e favorecem as importações (mesmo no setor agricola como o do etanol e do açúcar).

; Os custos de produção das empresas brasileiras, ao crescer em ritmo acima dos ganhos de")

21 Brasil: Limites ao Crescimento Perda de qualidade da Política Monetária devido ao novo conjunto de prioridades do governo e à influência do Ministério da Fazenda; Mudanças na condução do Sistema de Metas de Inflação; Menor independência do Banco Central; Riscos com uma nova política cambial; Maiores gastos com seguridade social e salários dos servidores públicos ( itens de difícil alteração por conta das restrições legais) resultam em aumento contínuo das despesas do governo; Nova presidente mais inclinada ideologicamente com a participação direta do governo na economia quando comparada com seu antecessor (Presal, Petrobrás, BNDES, Telebrás).

22 Brasil: Desafios à frente Os salários reais em dólares, ajustados pela produtividade no Brasil e nos USA, estão crescendo continuadamente e já superam o nível verificado em 1996 durante o Plano Real; O governo e as empresas terão que desenvolver um eficiente programa de treinamento profissional para suprir a escassez de mão-de-obra qualificada no mercado de trabalho; O investimento do setor privado, por meio de privatizações ou concessões, será necessário para atender o setor de infraestrutura (portos, estradas, aeroportos e geração de energia). Porém, ainda existe uma forte restrição política dentro do PT e dos sindicatos; A combinação de fatores como a elevação dos custos de produção, valorização da moeda e aumento da participação dos componentes importados pode acarretar em uma segunda rodada de desindustrialização; Necessidade de uma expressiva redução dos gastos do governo se existir uma real intenção de diminuir a carga tributária do setor privado.

23 Brasil: Desafios à frente O desafio maior nos próximos 2 anos será convergir a inflação para meta do Banco Central evitando, dessa forma, perder os benefícios criados por 16 anos de estabilidade da política econômica; Entre as principais restrições para atingir tal objetivo será o mercado de trabalho apertado (Curva de Phillips), a inflação do setor de serviços e um BC mais leniente com a inflação; Para que este objetivo seja alcançado será preciso: 1. Aceitação pelo governo de que, sem mudanças estruturais, o limite de crescimento é hoje inferior a 3,0% ao ano; 2. O governo deve acelerar a exploração de serviços públicos pelo setor privado; 3. Será preciso retomar o controle dos gastos publicos e ancorar novamente o superavit primario, mesmo que em nivel inferior ; 4. O governo deve adotar uma política menos agressiva de aumento real do salário mínimo para os próximos anos;

24 Hipóteses principais: A economia em 2014 A China consegue manter o crescimento econômico acima de 7% ao ano; A Europa consegue evitar uma ruptura mais grave e vive um longo período de baixo crescimento econômico; Os USA conseguem manter o equilíbrio atual de política monetária expansionista e um ajuste fiscal forte, chegando a um déficit abaixo dos 3% do PIB ainda em 2014; com isto a economia americana cresce a uma taxa media acima de 2% ao ano, com fortalecimento do dólar e aumento da confiança na economia; Governo Dilma reconhece e aceita o limite estrutural de crescimento para os próximos três anos enquanto novos investimentos maturam; em função disto, reduz os estímulos ao consumo e a expansão de creditos subsidiados a certos setores da economia, volta a ter uma política fiscal definida e procura deslanchar as concessões de serviços públicos para aumentar os investimentos na infra estrutura; Se isto acontecer a economia brasileira pode retomar - a partir de 2015/ um crescimento mais acelerado, aproveitando-se também de um novo ciclo de crescimento internacional;

Apresentação. BRASIL: o fim de um modelo ou um ajuste cíclico? Maio 2014

Apresentação BRASIL: o fim de um modelo ou um ajuste cíclico? Maio 2014 Para entender minha profissão Um analista de economia precisa ter uma combinação pouco comum de dons. Ele precisa ter conhecimento

Apresentação BRASIL: o fim de um modelo ou um ajuste cíclico? Maio 2014 Para entender minha profissão Um analista de economia precisa ter uma combinação pouco comum de dons. Ele precisa ter conhecimento

O que esperar de. Abril 2012

BRASIL: O que esperar de 2012? Abril 2012 Brasil: Alavancas do Crescimento Economia estável e crescendo no ritmo potencial (3,5% a.a.); Aumento da arrecadação federal e superávit primário de 3% do PIB

BRASIL: O que esperar de 2012? Abril 2012 Brasil: Alavancas do Crescimento Economia estável e crescendo no ritmo potencial (3,5% a.a.); Aumento da arrecadação federal e superávit primário de 3% do PIB

O ajuste econômico: 2016/2018

O ajuste econômico: 2016/2018 São Paulo, maio de 2016 80 70 60 50 40 30 20 2 set-93 set-94 set-95 set-96 set-97 set-98 set-99 set-00 set-01 set-02 set-03 set-04 set-05 set-06 set-07 set-08 set-09 set-10

O ajuste econômico: 2016/2018 São Paulo, maio de 2016 80 70 60 50 40 30 20 2 set-93 set-94 set-95 set-96 set-97 set-98 set-99 set-00 set-01 set-02 set-03 set-04 set-05 set-06 set-07 set-08 set-09 set-10

O AJUSTE ECONÔMICO: 2016/2018. O ajuste econômico: 2016/2018

O AJUSTE ECONÔMICO: 2016/2018 O ajuste econômico: 2016/2018 2006 a 2012- A formação da Bolha de consumo 2006 a 2011 ciclo da commodities 2012 a 2014 estímulos ao consumo 2015 a 2016 estouro da Bolha THE

O AJUSTE ECONÔMICO: 2016/2018 O ajuste econômico: 2016/2018 2006 a 2012- A formação da Bolha de consumo 2006 a 2011 ciclo da commodities 2012 a 2014 estímulos ao consumo 2015 a 2016 estouro da Bolha THE

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 06 a 10 de Agosto de Rodolfo Margato (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 06 a 10 de Agosto de 2018 Rodolfo Margato (11) 3553-1859 3T00 3T01 3T02 3T03 3T04 3T05 3T06 3T07 3T08 3T09 3T10 3T11 3T12 3T13 3T14

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 06 a 10 de Agosto de 2018 Rodolfo Margato (11) 3553-1859 3T00 3T01 3T02 3T03 3T04 3T05 3T06 3T07 3T08 3T09 3T10 3T11 3T12 3T13 3T14

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 5 a 9 de Novembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 5 a 9 de Novembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Nova Estrutura de Poder Político Parcela de Votos Válidos no 1º Turno

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 5 a 9 de Novembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Nova Estrutura de Poder Político Parcela de Votos Válidos no 1º Turno

Economic Research - Brasil Apresentação Semanal. De 09 a 13 de Abril de Mirella Pricoli Amaro Hirakawa

Economic Research - Brasil 2018 Apresentação Semanal De 09 a 13 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Protecionismo: onda, tsunami ou marolinha?

Economic Research - Brasil 2018 Apresentação Semanal De 09 a 13 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Protecionismo: onda, tsunami ou marolinha?

Macroeconomia Fernando Honorato Barbosa. Economista-Chefe Diretor DEPEC

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

11 Informação Esta apresentação pode conter informações sobre eventos futuros. Tais informações não seriam apenas fatos históricos, mas refletiriam os desejos e as expectativas da direção da companhia.

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 8 a 12 de Outubro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 218 Apresentação Semanal De 8 a 12 de Outubro de 218 Lucas Nobrega Augusto (11) 3553-5263 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14

Economic Research São Paulo - SP - Brasil 218 Apresentação Semanal De 8 a 12 de Outubro de 218 Lucas Nobrega Augusto (11) 3553-5263 mar-11 jul-11 nov-11 mar-12 jul-12 nov-12 mar-13 jul-13 nov-13 mar-14

MAIO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE

MAIO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

MAIO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

Apresentação Semanal. De 12 a 16 de Março de Mirella Pricoli Amaro Hirakawa

1 Apresentação Semanal De 12 a 16 de Março de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Regional: Quais Regiões Liderarão o Crescimento em 2018? Relatório Regional:

1 Apresentação Semanal De 12 a 16 de Março de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório Regional: Quais Regiões Liderarão o Crescimento em 2018? Relatório Regional:

Apresentação Semanal. De 26 de Fevereiro a 2 de Março. Mirella Pricoli Amaro Hirakawa

1 Apresentação Semanal De 26 de Fevereiro a 2 de Março Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Inflação: Reajuste Serviços de Educação 2018 Inflação: Reajuste Serviços de Educação

1 Apresentação Semanal De 26 de Fevereiro a 2 de Março Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Inflação: Reajuste Serviços de Educação 2018 Inflação: Reajuste Serviços de Educação

JUNHO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE

JUNHO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

JUNHO/2019 VAMOS DE DADOS? UMA VOLTA PELO BRASIL E SEUS PRINCIPAIS PARCEIROS COMERCIAIS FERNANDA CONSORTE 2005.I 2005.IV 2006.III 2007.II 2008.I 2008.IV 2009.III 2010.II 2011.I 2011.IV 2012.III 2013.II

Panorama da Economia Brasileira

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Panorama da Economia Brasileira Nelson Barbosa Secretário de Política Econômica Brasília, 23 de novembro de 2009 1 PRODUÇÃO INDUSTRIAL Índice com ajuste sazonal (jan/2007 = 100) 115 110 110,9 105 101,89

Economic Research - Brasil Apresentação Semanal. De 16 a 20 de Abril de Mirella Pricoli Amaro Hirakawa

Economic Research - Brasil 2018 Apresentação Semanal De 16 a 20 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Juros Baixos, Real Fraco Relatório Juros Baixos, Real

Economic Research - Brasil 2018 Apresentação Semanal De 16 a 20 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Juros Baixos, Real Fraco Relatório Juros Baixos, Real

Economic Research - Brasil Apresentação Semanal. De 02 a 06 de Abril de Mirella Pricoli Amaro Hirakawa

Economic Research - Brasil 2018 Apresentação Semanal De 02 a 06 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório de Crédito 3 3 Relatório Câmbio 4 4 Relatório

Economic Research - Brasil 2018 Apresentação Semanal De 02 a 06 de Abril de 2018 Mirella Pricoli Amaro Hirakawa mhirakawa@santander.com.br Relatórios Relatório de Crédito 3 3 Relatório Câmbio 4 4 Relatório

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 03 a 07 de Dezembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 03 a 07 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Indicadores e eventos da última semana Brasil dez-02 jun-03 dez-03

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 03 a 07 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Indicadores e eventos da última semana Brasil dez-02 jun-03 dez-03

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 1 a 5 de Outubro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 1 a 5 de Outubro de 2018 Lucas Nobrega Augusto (11) 3553-5263 out-01 mai-02 dez-02 jul-03 fev-04 set-04 abr-05 nov-05 jun-06 jan-07

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 1 a 5 de Outubro de 2018 Lucas Nobrega Augusto (11) 3553-5263 out-01 mai-02 dez-02 jul-03 fev-04 set-04 abr-05 nov-05 jun-06 jan-07

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 10 a 14 de Setembro de Lucas Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Setembro de 2018 Lucas Augusto (11) 3553-5263 Argentina Dados do final de 2017, exceto taxas básicas de juros (decisão

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Setembro de 2018 Lucas Augusto (11) 3553-5263 Argentina Dados do final de 2017, exceto taxas básicas de juros (decisão

Março/2012. NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG

Análise de Conjuntura Março/2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Guilherme Leite Rafael Byrro Raphael

Análise de Conjuntura Março/2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Guilherme Leite Rafael Byrro Raphael

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 29 de Outubro a 2 de Novembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 29 de Outubro a 2 de Novembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Revisão geral nas projeções Projeções 2018 2019 Santander

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 29 de Outubro a 2 de Novembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 Revisão geral nas projeções Projeções 2018 2019 Santander

Apresentação Semanal. De 04 a 15 de julho de Matheus Rosignoli

1 Apresentação Semanal De 04 a 15 de julho de 2016 Matheus Rosignoli mrosignoli@santander.com.br Visite o nosso site! www.santander.com.br/economia 2 2 Indicadores e eventos da última semana mai-09 out-09

1 Apresentação Semanal De 04 a 15 de julho de 2016 Matheus Rosignoli mrosignoli@santander.com.br Visite o nosso site! www.santander.com.br/economia 2 2 Indicadores e eventos da última semana mai-09 out-09

2.2 Ambiente Macroeconômico

Por que Ambiente Macroeconômico? Fundamentos macroeconômicos sólidos reduzem incertezas sobre o futuro e geram confiança para o investidor. A estabilidade de preços é uma condição importante para processos

Por que Ambiente Macroeconômico? Fundamentos macroeconômicos sólidos reduzem incertezas sobre o futuro e geram confiança para o investidor. A estabilidade de preços é uma condição importante para processos

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA EM 2019

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA EM 2019 ROTEIRO A Situação Atual do País: Atividade e Inflação O Desempenho do Comércio e Serviços em 2018 As Perspectivas para 2019 2017-2018: recuperação lenta

PERSPECTIVAS PARA A ECONOMIA BRASILEIRA EM 2019 ROTEIRO A Situação Atual do País: Atividade e Inflação O Desempenho do Comércio e Serviços em 2018 As Perspectivas para 2019 2017-2018: recuperação lenta

2005: Cenários para o Mercado de Renda Fixa. Marcello Siniscalchi

2005: Cenários para o Mercado de Renda Fixa Marcello Siniscalchi Ampla liquidez internacional provocada por taxas de juros reais negativas e curvas de juros pouco inclinadas. Taxas de juros Reais G3 Inclinação

2005: Cenários para o Mercado de Renda Fixa Marcello Siniscalchi Ampla liquidez internacional provocada por taxas de juros reais negativas e curvas de juros pouco inclinadas. Taxas de juros Reais G3 Inclinação

Marco A.F.H.Cavalcanti (IPEA) XIII Workshop de Economia da FEA-RP Outubro de 2013

XIII Workshop de Economia da FEA-RP Outubro de 2013") Evolução recente e desafios da economia brasileira Marco A.F.H.Cavalcanti (IPEA) XIII Workshop de Economia da FEA-RP Outubro de 2013 A importância do crescimento Há vários anos, a economia brasileira tem

Evolução recente e desafios da economia brasileira Marco A.F.H.Cavalcanti (IPEA) XIII Workshop de Economia da FEA-RP Outubro de 2013 A importância do crescimento Há vários anos, a economia brasileira tem

Brasil: cenário econômico

Economic Research - Brasil fevereiro 2017 Brasil: cenário econômico Everton Gomes Histórica econômica recente Os 2 últimos anos foram marcados por 2 grandes desafios (além da atividade econômica fraca):

Economic Research - Brasil fevereiro 2017 Brasil: cenário econômico Everton Gomes Histórica econômica recente Os 2 últimos anos foram marcados por 2 grandes desafios (além da atividade econômica fraca):

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 10 a 14 de Dezembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 dez-05 jul-06 fev-07 set-07 abr-08 nov-08 jun-09 jan-10 ago-10 mar-11

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 10 a 14 de Dezembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 dez-05 jul-06 fev-07 set-07 abr-08 nov-08 jun-09 jan-10 ago-10 mar-11

Lá Vem o Brasil subindo a ladeira! Maurício Molon O B J E T I V O RETOMAR O CRESCIMENTO Transformação Governança Política Econômica Ajuste Fortalecimento Confiança Balanços Confiança Apoio Político Riscos

Lá Vem o Brasil subindo a ladeira! Maurício Molon O B J E T I V O RETOMAR O CRESCIMENTO Transformação Governança Política Econômica Ajuste Fortalecimento Confiança Balanços Confiança Apoio Político Riscos

Lá Vem o Brasil subindo a ladeira! Crescer Juntos - Goiânia

Lá Vem o Brasil subindo a ladeira! Crescer Juntos - Goiânia Simples Pessoal Justo O B J E T I V O RETOMAR O CRESCIMENTO Governança Política Econômica Ajuste Confiança Balanços Confiança Apoio Político

Lá Vem o Brasil subindo a ladeira! Crescer Juntos - Goiânia Simples Pessoal Justo O B J E T I V O RETOMAR O CRESCIMENTO Governança Política Econômica Ajuste Confiança Balanços Confiança Apoio Político

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 03 a 06 de Setembro de Lucas Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 03 a 06 de Setembro de 2018 Lucas Augusto (11) 3553-5263 SAN-ICF O SAN-ICF é o fator comum (capturado pelo componente principal) das

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 03 a 06 de Setembro de 2018 Lucas Augusto (11) 3553-5263 SAN-ICF O SAN-ICF é o fator comum (capturado pelo componente principal) das

Lá Vem o Brasil subindo a ladeira! DELOITTE Perspectivas para a Economia Brasileira.

Lá Vem o Brasil subindo a ladeira! DELOITTE Perspectivas para a Economia Brasileira. Simples Pessoal Justo O B J E T I V O RETOMAR O CRESCIMENTO Governança Política Econômica Ajuste Confiança Balanços

Lá Vem o Brasil subindo a ladeira! DELOITTE Perspectivas para a Economia Brasileira. Simples Pessoal Justo O B J E T I V O RETOMAR O CRESCIMENTO Governança Política Econômica Ajuste Confiança Balanços

Indicadores Econômicos. Índices de Preços. Período

Indicadores Econômicos Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52

Indicadores Econômicos Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52

INDICADORES ECONÔMICOS

INDICADORES ECONÔMICOS Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52

INDICADORES ECONÔMICOS Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52

Política Industrial para a retomada do desenvolvimento Painel 1: Caminhos para a retomada

Política Industrial para a retomada do desenvolvimento Painel 1: Caminhos para a retomada Prof. Dr. Antonio Corrêa de Lacerda São Paulo, 05 de Outubro de 2015 ECONOMIA INTERNACIONAL: TAXAS DE JUROS DE

Política Industrial para a retomada do desenvolvimento Painel 1: Caminhos para a retomada Prof. Dr. Antonio Corrêa de Lacerda São Paulo, 05 de Outubro de 2015 ECONOMIA INTERNACIONAL: TAXAS DE JUROS DE

Perspectivas Econômicas

Perspectivas Econômicas Janeiro, 2012 Agenda Economia Global Cenário de baixo crescimento mundial, riscos de cauda diminuíram. Riscos (Debt Ceiling, eleições na Itália, crescimento na Europa). Brasil Atividade

Perspectivas Econômicas Janeiro, 2012 Agenda Economia Global Cenário de baixo crescimento mundial, riscos de cauda diminuíram. Riscos (Debt Ceiling, eleições na Itália, crescimento na Europa). Brasil Atividade

Cenário Macroeconômico

Cenário Macroeconômico Luiz Rabi Economista da Serasa Experian 1 o Fórum Brasileiro do Gás Natural 20 de Junho de 2017 Agenda A Origem da Crise A Arrumação da Casa: O Ajuste Ortodoxo Riscos Econômicos

Cenário Macroeconômico Luiz Rabi Economista da Serasa Experian 1 o Fórum Brasileiro do Gás Natural 20 de Junho de 2017 Agenda A Origem da Crise A Arrumação da Casa: O Ajuste Ortodoxo Riscos Econômicos

Apresentação Semanal. De 22 de fevereiro a 04 de março de Matheus Rosignoli

1 Apresentação Semanal De 22 de fevereiro a 04 de março de 2016 Matheus Rosignoli mrosignoli@santander.com.br Indicadores e eventos da última semana Feb-08 Aug-08 Feb-09 Aug-09 Feb-10 Aug-10 Feb-11 Aug-11

1 Apresentação Semanal De 22 de fevereiro a 04 de março de 2016 Matheus Rosignoli mrosignoli@santander.com.br Indicadores e eventos da última semana Feb-08 Aug-08 Feb-09 Aug-09 Feb-10 Aug-10 Feb-11 Aug-11

S U M Á R I O. Após longo e intenso período de retração, a economia brasileira consolida o processo de recuperação gradual

S U M Á R I O Após longo e intenso período de retração, a economia brasileira consolida o processo de recuperação gradual Perspectivas favoráveis para a inflação permitem com que a taxa Selic permaneça

S U M Á R I O Após longo e intenso período de retração, a economia brasileira consolida o processo de recuperação gradual Perspectivas favoráveis para a inflação permitem com que a taxa Selic permaneça

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 13 a 17 de Agosto de Tatiana Pinheiro (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 13 a 17 de Agosto de 2018 Tatiana Pinheiro (11) 3012-5179 Cenário Político Cenário Político: Máquina Administrativa 2012 2016 2012

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 13 a 17 de Agosto de 2018 Tatiana Pinheiro (11) 3012-5179 Cenário Político Cenário Político: Máquina Administrativa 2012 2016 2012

Apresentação Semanal. De 25 a 29 de Junho de Tatiana Pinheiro (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 25 a 29 de Junho de 2018 Tatiana Pinheiro (11) 3012-5179 tatiana.pinheiro@santander.com.br Indicadores e eventos da última semana

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 25 a 29 de Junho de 2018 Tatiana Pinheiro (11) 3012-5179 tatiana.pinheiro@santander.com.br Indicadores e eventos da última semana

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 24 a 28 de Setembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 24 a 28 de Setembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17 set-17 out-17

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 24 a 28 de Setembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 jan-17 fev-17 mar-17 abr-17 mai-17 jun-17 jul-17 ago-17 set-17 out-17

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 30 de Julho a 03 de Agosto de Rodolfo Margato (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 30 de Julho a 03 de Agosto de 2018 Rodolfo Margato (11) 3553-1859 Estudo Inadimplência: Bem Melhor do que Parece 2 Estudo Inadimplência:

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 30 de Julho a 03 de Agosto de 2018 Rodolfo Margato (11) 3553-1859 Estudo Inadimplência: Bem Melhor do que Parece 2 Estudo Inadimplência:

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 22 a 26 de Outubro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 22 a 26 de Outubro de 2018 Lucas Nobrega Augusto (11) 3553-5263 17-Jun-13 17-Oct-13 17-Feb-14 17-Jun-14 17-Oct-14 17-Feb-15 17-Jun-15

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 22 a 26 de Outubro de 2018 Lucas Nobrega Augusto (11) 3553-5263 17-Jun-13 17-Oct-13 17-Feb-14 17-Jun-14 17-Oct-14 17-Feb-15 17-Jun-15

Perspectivas Econômicas. Pesquisa Macroeconômica - Itaú Unibanco

Perspectivas Econômicas Pesquisa Macroeconômica - Itaú Unibanco Setembro, 2013 Roteiro Internacional Perspectiva de recuperação do crescimento permanece. Desenvolvidos melhorando, emergentes se ajustam.

Perspectivas Econômicas Pesquisa Macroeconômica - Itaú Unibanco Setembro, 2013 Roteiro Internacional Perspectiva de recuperação do crescimento permanece. Desenvolvidos melhorando, emergentes se ajustam.

Análise de Conjuntura Agosto/2011

Análise de Conjuntura Agosto/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Camila Linhares Daniela Caetano Guilherme

Análise de Conjuntura Agosto/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Camila Linhares Daniela Caetano Guilherme

Apresentação Semanal. De 6 a 17 de junho de Tatiana Pinheiro

1 Apresentação Semanal De 6 a 17 de junho de 2016 Tatiana Pinheiro tatiana.pinheiro@santander.com.br Indicadores e eventos da última semana Jun-08 Dec-08 Jun-09 Dec-09 Jun-10 Dec-10 Jun-11 Dec-11 Jun-12

1 Apresentação Semanal De 6 a 17 de junho de 2016 Tatiana Pinheiro tatiana.pinheiro@santander.com.br Indicadores e eventos da última semana Jun-08 Dec-08 Jun-09 Dec-09 Jun-10 Dec-10 Jun-11 Dec-11 Jun-12

Apresentação Semanal. De 21 de março a 01 de abril de Matheus Rosignoli

1 Apresentação Semanal De 21 de março a 01 de abril de 2016 Matheus Rosignoli mrosignoli@santander.com.br Indicadores e eventos da última semana Feb-10 Jun-10 Oct-10 Feb-11 Jun-11 Oct-11 Feb-12 Jun-12

1 Apresentação Semanal De 21 de março a 01 de abril de 2016 Matheus Rosignoli mrosignoli@santander.com.br Indicadores e eventos da última semana Feb-10 Jun-10 Oct-10 Feb-11 Jun-11 Oct-11 Feb-12 Jun-12

Econ. Lucas Aronne Schifino ASSESSORIA ECONÔMICA. Setembro de 2015

Cenário Econômico 2015 e Perspectivas para a Inadimplência das Famílias Econ. Lucas Aronne Schifino ASSESSORIA ECONÔMICA Setembro de 2015 A Crise 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0-1,0-2,0 2004.I 2004.III

Cenário Econômico 2015 e Perspectivas para a Inadimplência das Famílias Econ. Lucas Aronne Schifino ASSESSORIA ECONÔMICA Setembro de 2015 A Crise 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0-1,0-2,0 2004.I 2004.III

CONJUNTURA ECONÔMICA. Por Luís Paulo Rosenberg. Junho/ 2013

CONJUNTURA ECONÔMICA Por Luís Paulo Rosenberg Junho/ 2013 Economia Internacional jan/01 ago/01 mar/02 out/02 mai/03 dez/03 jul/04 fev/05 set/05 abr/06 nov/06 jun/07 jan/08 ago/08 mar/09 out/09 mai/10 dez/10

CONJUNTURA ECONÔMICA Por Luís Paulo Rosenberg Junho/ 2013 Economia Internacional jan/01 ago/01 mar/02 out/02 mai/03 dez/03 jul/04 fev/05 set/05 abr/06 nov/06 jun/07 jan/08 ago/08 mar/09 out/09 mai/10 dez/10

Economic Research - Brasil Apresentação Semanal. De 11 a 15 de Junho de Rodolfo Margato (11)

") Economic Research - Brasil 2018 Apresentação Semanal De 11 a 15 de Junho de 2018 Rodolfo Margato (11) 3553-1859 rodolfo.silva@santander.com.br Estudos Macroeconômicos 3T15 4T15 1T16 2T16 3T16 4T16 1T17

Economic Research - Brasil 2018 Apresentação Semanal De 11 a 15 de Junho de 2018 Rodolfo Margato (11) 3553-1859 rodolfo.silva@santander.com.br Estudos Macroeconômicos 3T15 4T15 1T16 2T16 3T16 4T16 1T17

Apresentação Semanal. De 27 de junho a 08 de julho de Rodolfo Margato

1 Apresentação Semanal De 27 de junho a 08 de julho de 2016 Rodolfo Margato rodolfo.silva@santander.com.br Visite o nosso site! www.santander.com.br/economia 2 2 Indicadores e eventos da última semana

1 Apresentação Semanal De 27 de junho a 08 de julho de 2016 Rodolfo Margato rodolfo.silva@santander.com.br Visite o nosso site! www.santander.com.br/economia 2 2 Indicadores e eventos da última semana

meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03 0,53 4,19 6,

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Abril / NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG

Análise de Conjuntura Abril / 2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Guilherme Leite Rafael Byrro

Análise de Conjuntura Abril / 2012 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Isadora Figueiredo Guilherme Leite Rafael Byrro

meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03 0,53 4,19 6,

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Maio 1,23 2,82 5,41 0,79 2,88 5,58 Jun. 0,96 3,81 5,84 0,74 3,64 6,06 Jul. 0,45 4,27 6,03

Acerto de contas. Cenário macroeconômico Agosto 2013

Acerto de contas Cenário macroeconômico Agosto 2013 Agenda: crescimento baixo com inflação Eleições crescimento versus Economia Mundial Variação do PIB, % a/a 5,5 4,5 3,5 2,5 1,5 0,5-0,5-1,5-2,5-3,5 Outros

Acerto de contas Cenário macroeconômico Agosto 2013 Agenda: crescimento baixo com inflação Eleições crescimento versus Economia Mundial Variação do PIB, % a/a 5,5 4,5 3,5 2,5 1,5 0,5-0,5-1,5-2,5-3,5 Outros

PERSPECTIVAS Antonio Carlos Borges

PERSPECTIVAS 2005 O QUE ESPERAR DE 2005 1. Nível de investimentos mais elevado: 24% do PIB 2. Demanda interna ganha importância na manutenção do ritmo de crescimento 3. O final do ano pode ser mais complexo

PERSPECTIVAS 2005 O QUE ESPERAR DE 2005 1. Nível de investimentos mais elevado: 24% do PIB 2. Demanda interna ganha importância na manutenção do ritmo de crescimento 3. O final do ano pode ser mais complexo

Apresentação Semanal. De 04 a 15 de abril de Matheus Rosignoli

1 Apresentação Semanal De 04 a 15 de abril de 2016 Matheus Rosignoli mrosignoli@santander.com.br Indicadores e eventos da última semana Mar-08 Jul-08 Nov-08 Mar-09 Jul-09 Nov-09 Mar-10 Jul-10 Nov-10 Mar-11

1 Apresentação Semanal De 04 a 15 de abril de 2016 Matheus Rosignoli mrosignoli@santander.com.br Indicadores e eventos da última semana Mar-08 Jul-08 Nov-08 Mar-09 Jul-09 Nov-09 Mar-10 Jul-10 Nov-10 Mar-11

CONJUNTURA ECONÔMICA BRASILEIRA E CENÁRIO ATUAL DO MERCADO DE TRABALHO

CONJUNTURA ECONÔMICA BRASILEIRA E CENÁRIO ATUAL DO MERCADO DE TRABALHO Márcio Antônio Salvato Doutor em Economia (FGV-RJ) Professor e Coordenador do curso de Ciências Econômicas do IBMEC-BH Conjuntura:

CONJUNTURA ECONÔMICA BRASILEIRA E CENÁRIO ATUAL DO MERCADO DE TRABALHO Márcio Antônio Salvato Doutor em Economia (FGV-RJ) Professor e Coordenador do curso de Ciências Econômicas do IBMEC-BH Conjuntura:

Desafios e Perspectivas da Economia Brasileira

Desafios e Perspectivas da Economia Brasileira 39º Prêmio Exportação Rio Grande do Sul - 2011 Alexandre Tombini Presidente do Banco Central do Brasil 20 de Junho de 2011 Conquistas da Sociedade Brasileira

Desafios e Perspectivas da Economia Brasileira 39º Prêmio Exportação Rio Grande do Sul - 2011 Alexandre Tombini Presidente do Banco Central do Brasil 20 de Junho de 2011 Conquistas da Sociedade Brasileira

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 17 a 21 de Setembro de Lucas Nobrega Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 17 a 21 de Setembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 jul-15 set-15 nov-15 jan-16 mar-16 mai-16 jul-16 set-16 nov-16 jan-17

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 17 a 21 de Setembro de 2018 Lucas Nobrega Augusto (11) 3553-5263 jul-15 set-15 nov-15 jan-16 mar-16 mai-16 jul-16 set-16 nov-16 jan-17

CENÁRIO MACROECONÔMICO BRASILEIRO : DESAFIOS E OPORTUNIDADES

CENÁRIO MACROECONÔMICO BRASILEIRO 2014-2015: DESAFIOS E OPORTUNIDADES outubro/2014 FELIPE WAJSKOP FRANÇA Departamento de Pesquisas e Estudos Econômicos PAÍSES DESENVOLVIDOS SUPERANDO OS EMERGENTES NA LIDERANÇA

CENÁRIO MACROECONÔMICO BRASILEIRO 2014-2015: DESAFIOS E OPORTUNIDADES outubro/2014 FELIPE WAJSKOP FRANÇA Departamento de Pesquisas e Estudos Econômicos PAÍSES DESENVOLVIDOS SUPERANDO OS EMERGENTES NA LIDERANÇA

Economic Research São Paulo - SP - Brasil Apresentação Semanal. De 20 a 24 de Agosto de Lucas Augusto (11)

") Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 20 a 24 de Agosto de 2018 Lucas Augusto (11) 3553-5263 Milhões Desafio dos Emergentes Dados do final de 2017, exceto taxas básicas

Economic Research São Paulo - SP - Brasil 2018 Apresentação Semanal De 20 a 24 de Agosto de 2018 Lucas Augusto (11) 3553-5263 Milhões Desafio dos Emergentes Dados do final de 2017, exceto taxas básicas

INDICADORES ECONÔMICOS

INDICADORES ECONÔMICOS Índice de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12 0,99

INDICADORES ECONÔMICOS Índice de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12 0,99

Economia Brasileira: Câmbio, Balança de Pagamentos e a Política Fiscal. Affonso Celso Pastore

Economia Brasileira: Câmbio, Balança de Pagamentos e a Política Fiscal Affonso Celso Pastore 1 índice (basket / US$) Entramos em um ciclo de valorização do dólar. A experiência dos dois ciclos anteriores

Economia Brasileira: Câmbio, Balança de Pagamentos e a Política Fiscal Affonso Celso Pastore 1 índice (basket / US$) Entramos em um ciclo de valorização do dólar. A experiência dos dois ciclos anteriores

2017: a vida depois dos ajustes

Departamento Econômico, Brasil Setembro 2016 2017: a vida depois dos ajustes Luciano Sobral, Economista lusobral@santander.com.br www.santander.com.br/economia 2017: a vida depois dos ajustes Inflação:

Departamento Econômico, Brasil Setembro 2016 2017: a vida depois dos ajustes Luciano Sobral, Economista lusobral@santander.com.br www.santander.com.br/economia 2017: a vida depois dos ajustes Inflação:

Análise Conjuntural: Variáveis- Instrumentos e Variáveis- meta

Análise Conjuntural: Variáveis- Instrumentos e Variáveis- meta Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Variáveis- instrumentos:

Análise Conjuntural: Variáveis- Instrumentos e Variáveis- meta Fernando Nogueira da Costa Professor do IE- UNICAMP h;p://fernandonogueiracosta.wordpress.com/ Estrutura da Apresentação Variáveis- instrumentos:

I FÓRUM FCE - UFRGS RECESSÃO BRASILEIRA: ORIGENS, DETERMINANTES E CONDIÇÕES DE SAÍDA. Marcelo S. Portugal UFRGS e CNPq

I FÓRUM FCE - UFRGS RECESSÃO BRASILEIRA: ORIGENS, DETERMINANTES E CONDIÇÕES DE SAÍDA Marcelo S. Portugal UFRGS e CNPq Roteiro da Apresentação 1. Determinantes da Crise Econômica 2. Desempenho das variáveis

I FÓRUM FCE - UFRGS RECESSÃO BRASILEIRA: ORIGENS, DETERMINANTES E CONDIÇÕES DE SAÍDA Marcelo S. Portugal UFRGS e CNPq Roteiro da Apresentação 1. Determinantes da Crise Econômica 2. Desempenho das variáveis

Ilan Goldfajn. Economista-chefe e Sócio Itaú Unibanco. Novembro,

IBEF Perspectivas Econômicas Ilan Goldfajn Economista-chefe e Sócio Itaú Unibanco Novembro, 2015 1 Roteiro Crescimento resiliente no mundo. China: atividade melhor no segundo semestre traz alívio. Estabilização?

IBEF Perspectivas Econômicas Ilan Goldfajn Economista-chefe e Sócio Itaú Unibanco Novembro, 2015 1 Roteiro Crescimento resiliente no mundo. China: atividade melhor no segundo semestre traz alívio. Estabilização?

Brasil: Ventos mais favoráveis

Economic Research - Brasil outubro 2017 Brasil: Ventos mais favoráveis Everton Gomes Contexto: A Pior crise da história? 2 Variação acumulada em 3 anos do PIB per capita (%) 32 27 29 22 17 12 7 20 16 14

Economic Research - Brasil outubro 2017 Brasil: Ventos mais favoráveis Everton Gomes Contexto: A Pior crise da história? 2 Variação acumulada em 3 anos do PIB per capita (%) 32 27 29 22 17 12 7 20 16 14

Perspectivas para a Inflação

Perspectivas para a Inflação Carlos Hamilton Araújo Junho de 2013 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação VI. Boxes 2 I. Introdução

Perspectivas para a Inflação Carlos Hamilton Araújo Junho de 2013 Índice I. Introdução II. Ambiente Internacional III. Condições Financeiras IV. Atividade V. Evolução da Inflação VI. Boxes 2 I. Introdução

Perspectivas Econômicas. Pesquisa Macroeconômica Itaú Unibanco

Perspectivas Econômicas Pesquisa Macroeconômica Itaú Unibanco Setembro, 2014 Juros americanos permanecem baixos, apesar da melhora da economia Taxa de desemprego, % Treasuries: taxa dos títulos de 10 anos

Perspectivas Econômicas Pesquisa Macroeconômica Itaú Unibanco Setembro, 2014 Juros americanos permanecem baixos, apesar da melhora da economia Taxa de desemprego, % Treasuries: taxa dos títulos de 10 anos

Responsabilidade Macroeconômica para o Crescimento. Henrique de Campos Meirelles

Responsabilidade Macroeconômica para o Crescimento Henrique de Campos Meirelles Federação das Indústrias do Estado do Paraná Setembro de 20 Brasil em 2003: de onde partimos Baixo nível de reservas: US$

Responsabilidade Macroeconômica para o Crescimento Henrique de Campos Meirelles Federação das Indústrias do Estado do Paraná Setembro de 20 Brasil em 2003: de onde partimos Baixo nível de reservas: US$

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Boletim Econômico Edição nº 23 abril de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 23 abril de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Perfil da economia brasileira nos governos Lula e Dilma 1 A economia brasileira no ciclo de governo

Boletim Econômico Edição nº 23 abril de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Perfil da economia brasileira nos governos Lula e Dilma 1 A economia brasileira no ciclo de governo

CENÁRIO GLOBAL E DOMÉSTICO 2009/10

CENÁRIO GLOBAL E DOMÉSTICO 2009/10 O BRASIL ESTÁ EM FRANCA RECUPERAÇÃO! NOVEMBRO 2009 FERNANDO HONORATO BARBOSA Economista Coordenador Departamento de Pesquisas e Estudos Econômicos DEPEC (*) Veja importantes

CENÁRIO GLOBAL E DOMÉSTICO 2009/10 O BRASIL ESTÁ EM FRANCA RECUPERAÇÃO! NOVEMBRO 2009 FERNANDO HONORATO BARBOSA Economista Coordenador Departamento de Pesquisas e Estudos Econômicos DEPEC (*) Veja importantes

INDICADORES ECONÔMICOS

INDICADORES ECONÔMICOS Índices de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12

INDICADORES ECONÔMICOS Índices de Preços IGP-M IGP-DI Mensal No ano Em 12 meses Mensal No ano Em 12 meses Jan. 0,39 0,39 11,87 0,33 0,33 11,61 Fev. 0,30 0,69 11,43 0,40 0,74 10,86 Mar. 0,85 1,55 11,12

MACROECONOMIA Fernando Honorato Barbosa

1 MACROECONOMIA Fernando Honorato Barbosa 2 BRADESCO OPEN DAY CENÁRIO GLOBAL E DOMÉSTICO 2011-2012 UM MUNDO EM TRANSFORMAÇÃO E EM DESEQUILÍBRIO: OS EMERGENTES SÃO OS NOVOS ATORES BRASIL: AJUSTE MODERADO

1 MACROECONOMIA Fernando Honorato Barbosa 2 BRADESCO OPEN DAY CENÁRIO GLOBAL E DOMÉSTICO 2011-2012 UM MUNDO EM TRANSFORMAÇÃO E EM DESEQUILÍBRIO: OS EMERGENTES SÃO OS NOVOS ATORES BRASIL: AJUSTE MODERADO

Mudança de rumo? Cenário macroeconômico Junho Fernanda Consorte

Mudança de rumo? Cenário macroeconômico Junho 2013 Fernanda Consorte Atividade econômica Desaceleração do PIB e da demanda doméstica, com alguma recuperação recente Demanda em % a/a; contribuição dos componentes

Mudança de rumo? Cenário macroeconômico Junho 2013 Fernanda Consorte Atividade econômica Desaceleração do PIB e da demanda doméstica, com alguma recuperação recente Demanda em % a/a; contribuição dos componentes

BRASIL: SUPERANDO A CRISE

BRASIL: SUPERANDO A CRISE Min. GUIDO MANTEGA Setembro de 2009 1 DEIXANDO A CRISE PARA TRÁS A quebra do Lehman Brothers explicitava a maior crise dos últimos 80 anos Um ano depois o Brasil é um dos primeiros

BRASIL: SUPERANDO A CRISE Min. GUIDO MANTEGA Setembro de 2009 1 DEIXANDO A CRISE PARA TRÁS A quebra do Lehman Brothers explicitava a maior crise dos últimos 80 anos Um ano depois o Brasil é um dos primeiros

PIB DO BRASIL (VARIAÇÃO ANUAL) FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO

FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO") 1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

1 PIB DO BRASIL (VARIAÇÃO ANUAL) 1984-2014 2 2 FONTE: IBGE ELABORAÇÃO E PROJEÇÃO: BRADESCO DESAFIOS DA ECONOMIA BRASILEIRA: DEMOGRAFIA, MERCADO DE TRABALHO E AMBIENTE EXTERNO 3 3 O BAIXO DESEMPREGO NO

2º PAINEL Taxa de câmbio e semiestagnação desde 1981

13º FÓRUM DE ECONOMIA DA FGV 2º PAINEL Taxa de câmbio e semiestagnação desde 1981 MARIO BERNARDINI 12 de setembro de 2016 O Brasil desaprendeu a crescer a partir dos anos 80 O BRASIL NÃO CRESCE DE FORMA

13º FÓRUM DE ECONOMIA DA FGV 2º PAINEL Taxa de câmbio e semiestagnação desde 1981 MARIO BERNARDINI 12 de setembro de 2016 O Brasil desaprendeu a crescer a partir dos anos 80 O BRASIL NÃO CRESCE DE FORMA

A Economia Brasileira e o Governo Dilma: Desafios e Oportunidades. Britcham São Paulo. Rubens Sardenberg Economista-chefe. 25 de fevereiro de 2011

A Economia Brasileira e o Governo Dilma: Desafios e Oportunidades Britcham São Paulo 25 de fevereiro de 2011 Rubens Sardenberg Economista-chefe Onde estamos? Indicadores de Conjuntura Inflação em alta

A Economia Brasileira e o Governo Dilma: Desafios e Oportunidades Britcham São Paulo 25 de fevereiro de 2011 Rubens Sardenberg Economista-chefe Onde estamos? Indicadores de Conjuntura Inflação em alta

CENÁRIO MACROECONÔMICO

CENÁRIO MACROECONÔMICO SEGUE PAUTADO PELAS MUDANÇAS NO CENÁRIO GLOBAL, AFETANDO DIRETAMENTE O CÂMBIO, E PELO CRESCIMENTO MAIS MODERADO DA ECONOMIA DOMÉSTICA Departamento de Pesquisas e Estudos Econômicos

CENÁRIO MACROECONÔMICO SEGUE PAUTADO PELAS MUDANÇAS NO CENÁRIO GLOBAL, AFETANDO DIRETAMENTE O CÂMBIO, E PELO CRESCIMENTO MAIS MODERADO DA ECONOMIA DOMÉSTICA Departamento de Pesquisas e Estudos Econômicos

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,52 0,52 4,27 0,54 0,54 4,56 Fev. 0,19 0,71 4,12 0,49 1,03 4,61 Mar. 0,31 1,02 4,33

Nova queda do PIB não surpreende mercado

Nova queda do PIB não surpreende mercado Os dados do Produto Interno Bruto (PIB) divulgados pelo Instituto Brasileiro de Estatística e Geografia (IBGE) nesta primeira semana de março mostram a tendência

Nova queda do PIB não surpreende mercado Os dados do Produto Interno Bruto (PIB) divulgados pelo Instituto Brasileiro de Estatística e Geografia (IBGE) nesta primeira semana de março mostram a tendência

Apresentação Semanal. De 19 a 23 de Dezembro de Everton Gomes

1 Apresentação Semanal De 19 a 23 de Dezembro de 2016 Everton Gomes everton.gomes@santander.com.br Visite o nosso site! www.santander.com.br/economia 2 2 Indicadores e eventos da última semana Internacional:

1 Apresentação Semanal De 19 a 23 de Dezembro de 2016 Everton Gomes everton.gomes@santander.com.br Visite o nosso site! www.santander.com.br/economia 2 2 Indicadores e eventos da última semana Internacional:

O crescimento brasileiro é sustentável?

O crescimento brasileiro é sustentável? Adalmir Marquetti * RESUMO - O presente texto discute as condições necessárias para a continuidade da retomada do crescimento nos próximos anos. Aponta-se que há

O crescimento brasileiro é sustentável? Adalmir Marquetti * RESUMO - O presente texto discute as condições necessárias para a continuidade da retomada do crescimento nos próximos anos. Aponta-se que há

Cenário Macroeconômico e Político: Efeitos sobre a Economia do RS

Cenário Macroeconômico e Político: Efeitos sobre a Economia do RS Luiz Rabi Economista da Serasa Experian Congresso da Federasul 2017 7 de Julho de 2017 Agenda A Origem da Crise A Arrumação da Casa: O

Cenário Macroeconômico e Político: Efeitos sobre a Economia do RS Luiz Rabi Economista da Serasa Experian Congresso da Federasul 2017 7 de Julho de 2017 Agenda A Origem da Crise A Arrumação da Casa: O

Índices de Preços. Em 12

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,46 0,46 6,27 0,48 0,48 5,84 Fev. 0,27 0,73 5,52 0,55 1,03 5,90 Mar. 0,40 1,14 6,28

Indicadores econômicos Índices de Preços IPC/FIPE IPCA Período Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 0,46 0,46 6,27 0,48 0,48 5,84 Fev. 0,27 0,73 5,52 0,55 1,03 5,90 Mar. 0,40 1,14 6,28

Principais Desafios Macroeconômicos de Nelson Barbosa 10º Fórum de Economia da EESP/FGV São Paulo, 15 de setembro de 2014

Principais Desafios Macroeconômicos de 2015-18 Nelson Barbosa 10º Fórum de Economia da EESP/FGV São Paulo, 15 de setembro de 2014 Desafio Cambial e Monetário Controlar a inflação sem depender da apreciação

Principais Desafios Macroeconômicos de 2015-18 Nelson Barbosa 10º Fórum de Economia da EESP/FGV São Paulo, 15 de setembro de 2014 Desafio Cambial e Monetário Controlar a inflação sem depender da apreciação

Boletim Macro IBRE. Seminário de Perspectivas para de Dezembro de 2017

Seminário de Perspectivas para 2018 11 de Dezembro de 2017 1 APRESENTADORES PRINCIPAIS PONTOS De acordo com a datação do Codace (Comitê de Datação de Ciclos Econômicos), a atual recessão se iniciou no

Seminário de Perspectivas para 2018 11 de Dezembro de 2017 1 APRESENTADORES PRINCIPAIS PONTOS De acordo com a datação do Codace (Comitê de Datação de Ciclos Econômicos), a atual recessão se iniciou no

Federação Nacional dos Engenheiros (FNE) Colocar a economia no rumo do crescimento

Colocar a economia no rumo do crescimento") Federação Nacional dos Engenheiros (FNE) Colocar a economia no rumo do crescimento Prof. Dr. Antonio Corrêa de Lacerda Barra Bonita, 25 de Novembro de 2016 BRASIL: EVOLUÇÃO DO CRESCIMENTO DO PIB (VAR.

Federação Nacional dos Engenheiros (FNE) Colocar a economia no rumo do crescimento Prof. Dr. Antonio Corrêa de Lacerda Barra Bonita, 25 de Novembro de 2016 BRASIL: EVOLUÇÃO DO CRESCIMENTO DO PIB (VAR.

Cenários Econômicos e Ambiente dos Negócios. Prof. Antonio Lanzana Outubro 2016

Cenários Econômicos e Ambiente dos Negócios Prof. Antonio Lanzana Outubro 2016 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Desenvolvimento Recente da Economia Brasileira 3. Cenários para o

Cenários Econômicos e Ambiente dos Negócios Prof. Antonio Lanzana Outubro 2016 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Desenvolvimento Recente da Economia Brasileira 3. Cenários para o

Análise de Conjuntura Novembro/2011

Análise de Conjuntura Novembro/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Caterina D Ippolito Guilherme Paiva

Análise de Conjuntura Novembro/2011 NEPOM Núcleo de Estudos de Política Monetária do IBMEC/MG Coordenação: Prof. Dr. Cláudio D. Shikida Alunos Integrantes Camila Silva Caterina D Ippolito Guilherme Paiva

Índices de Preços. Período

Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52 2,06 5,17 Abr. 0,39 2,84

Índices de Preços IPC/FIPE IPCA Em 12 Em 12 Mensal No ano Mensal No ano meses meses Jan. 1,34 1,34 4,56 0,75 0,75 4,59 Fev. 0,74 2,09 5,05 0,78 1,54 4,83 Mar. 0,34 2,44 4,98 0,52 2,06 5,17 Abr. 0,39 2,84

TERMÔMETRO DE VENDAS - BH. Periodicidade mensal Julho/2018

TERMÔMETRO DE VENDAS - BH Periodicidade mensal Julho/2018 Setores pesquisados Drogaria e cosméticos 0,82% Julho.18 Junho.18 Comparação mensal 1,71% Julho.18 Julho.17 Comparação anual 2,73% Jan-Jul./18

TERMÔMETRO DE VENDAS - BH Periodicidade mensal Julho/2018 Setores pesquisados Drogaria e cosméticos 0,82% Julho.18 Junho.18 Comparação mensal 1,71% Julho.18 Julho.17 Comparação anual 2,73% Jan-Jul./18

BRASIL BREVE HISTÓRIA RECENTE E COMO VOLTAR A CRESCER? Carlos Alberto Sardenberg São Paulo, 16 de setembro de

BRASIL BREVE HISTÓRIA RECENTE E COMO VOLTAR A CRESCER? Carlos Alberto Sardenberg São Paulo, 16 de setembro de 2015 www.sardenberg.com.br FIM D0 CCCC Real e ajuste China Comodities Crédito Consumo 1997

BRASIL BREVE HISTÓRIA RECENTE E COMO VOLTAR A CRESCER? Carlos Alberto Sardenberg São Paulo, 16 de setembro de 2015 www.sardenberg.com.br FIM D0 CCCC Real e ajuste China Comodities Crédito Consumo 1997

Relatório de Acompanhamento Econômico. Apresentação: Conselheiro George Rugitsky

Relatório de Acompanhamento Econômico Apresentação: Conselheiro George Rugitsky Elaboração: Assessoria Econômica do Sindipeças São Paulo, 17 de agosto de 2015 PIB do Brasil 2 Gráfico - PIB Brasil Var.

Relatório de Acompanhamento Econômico Apresentação: Conselheiro George Rugitsky Elaboração: Assessoria Econômica do Sindipeças São Paulo, 17 de agosto de 2015 PIB do Brasil 2 Gráfico - PIB Brasil Var.

Transferência de renda é a principal marca da gestão Lula

Valor Econômico 27 de dezembro de 2010 Governo: Gasto adicional de 2,2% do PIB significa que foram transferidos R$ 75 bi a mais em relação a 2002 Transferência de renda é a principal marca da gestão Lula

Valor Econômico 27 de dezembro de 2010 Governo: Gasto adicional de 2,2% do PIB significa que foram transferidos R$ 75 bi a mais em relação a 2002 Transferência de renda é a principal marca da gestão Lula