Painel 1: "Reforma Tributária e justiça fiscal Prof. JOÃO MÁRIO DE FRANÇA Coordenador do Laboratório de Estudos da Pobreza (LEP/CAEN/UFC)

|

|

|

- Isadora Gorjão Paixão

- 8 Há anos

- Visualizações:

Transcrição

1 Painel 1: "Reforma Tributária e justiça fiscal Prof. JOÃO MÁRIO DE FRANÇA Coordenador do Laboratório de Estudos da Pobreza (LEP/CAEN/UFC)

2 - REFORMA TRIBUTÁRIA: Competitividade, equidade e equilíbrio federativo. Organizador: Deputado Cláudio Puty, Comissão de Finanças e Tributação. - Não Basta Arrecadar: A Tributação Como Instrumento do Desenvolvimento, Livro do BID que indica necessidade de reformas tributárias na América Latina e no Caribe para estimular o desenvolvimento da região

3 Competência tributária ativa dos estados: ICMS, IPVA e ITCMD O ICMS, imposto não cumulativo, é o principal financiador de políticas públicas e garante sua autonomia, mas vem perdendo espaço em alguns estados Nova regulamentação do ICMS proposta pelo Governo Federal prevê que as alíquotas interestaduais sejam homogeneizadas em 4%. Segundo alguns estados, essa alíquota inviabilizaria as políticas estaduais de desenvolvimento local. O poder de tributar e realizar políticas fiscais continua demasiadamente concentrados no governo central.

4 ASSESSORIA ESPECIAL DE PLANEJAMENTO ESTRATÉGICO Boletim Econômico APE Fevereiro/2013- publicação 01

5

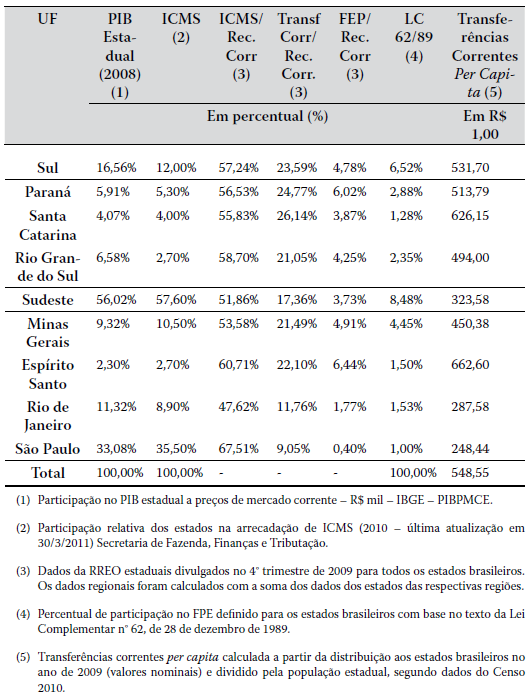

6 Do quadro anterior pode-se inferir que: Os dados referentes à razão entre Transferências Correntes e Receitas Correntes (4ª coluna) revelam a forte dependência, por alguns estados, de repasse de recursos da União; Em conformidade com os dados sobre Percentagem de Participação do FPE (6ª coluna), tem-se presente a necessidade de revisão da política de divisão dos recursos na Federação.

7 As questões de equidade no Brasil vão além da má distribuição de renda. O número de pobres no Brasil ainda é muito elevado, apesar da redução recente devido às políticas de transferência às famílias de baixa renda. A aplicação prática do princípio da capacidade contributiva, especialmente no que diz respeito aos impostos diretos incidentes sobre a renda do contribuinte implica em aceitar os seguintes preceitos: os tributos devem ser graduados em função da renda de cada contribuinte: quem ganha mais deve pagar mais; ƒquanto maior for a base de cálculo de um tributo, maior deve ser a sua alíquota; ƒa renda mínima consagrada à sobrevivência deve ser minimamente tributada ou, em última instância, deve ser livre de tributação. A tributação deve ser preferencialmente direta, de caráter pessoal e progressivo.

8 O escalonamento da tributação atende melhor ao princípio da justiça tributária, o qual exige que se observe não apenas a isonomia como também: => o tratamento desigual aos desiguais, não discriminando a tributação segundo a origem do rendimento; => a aplicação de alíquotas mais condizentes com a realidade distributiva brasileira. Tributos progressivos e diretos são preferíveis aos regressivos e indiretos por razões de neutralidade, eficiência e equidade. Contudo, ao tributar mais quem ganha mais, promovendo maior justiça tributária, as decisões de alocação de recursos serão afetadas provocando algum grau de ineficiência no sistema. Tributo eficiente é aquele que não gera distorções no comportamento dos agentes econômicos quanto à alocação de recursos. Um tributo que incida sobre todos os bens e serviços à mesma alíquota não altera os preços relativos é um tributo neutro e, portanto, eficiente.

9

10

11

12 O Conselho de Desenvolvimento Econômico e Social levantou no seu Observatório da Equidade os seguintes dados: No Brasil, quem ganha até dois salários-mínimos paga 48,8% da sua renda em tributos. Quem ganha acima de 30 salários mínimos, paga 26,3% da sua renda em tributos. A alíquota máxima do imposto de renda nos países da OCDE, na média, é 42,5%. No Brasil, 27,5%. A média de EUA, Grã-Bretanha e Alemanha para o imposto sobre herança é de 41% sobre o patrimônio. No Brasil é 4%. De uma carga tributária de 34,9% sobre o PIB, apenas 10,4% retornam para a sociedade. Para educação pública: 4,7%. Para saúde: 3,75%. Saneamento e habitação: 0,6% (sem considerar os investimentos recentes no Programa Minha Casa, Minha Vida).

13 O sistema tributário nacional é: ƒcomplexo, oneroso e causa de insegurança jurídica. Tem excesso de tributos e obrigações acessórias. É cumulativo e pouco transparente; ƒinimigo da produção, das exportações e dos investimentos. Afeta negativamente a competitividade;

14 concentrador de múltiplas incidências sobre uma mesma base (faturamento) e uma mesma função (consumo), pelos três níveis de governo (IPI+ICMS+PIS+COFINS+CIDE+ISS); agente de estímulo de uma competição federativa suicida; Tem estrutura obsoleta. Prejudica a competitividade. Induz à sonegação. Não é propício à harmonização com outros sistemas.

15

16 Primeiro, as reformas devem incluir impostos que favoreçam os pobres. Os sistemas tributários existentes devem se tornar mais progressivos e reduzir o número de isenções. Segundo, os sistemas tributários devem ser mais simples, com bases tributárias mais amplas. Isso ajudará a criar um ambiente propício para a inovação e novas empresas, promovendo a produtividade.

17 Terceiro, a gestão tributária deve ser fortalecida, para que todos os cidadãos e empresas cumpram suas obrigações fiscais. Quarto, as reformas devem assegurar que os governos locais possam gerar seus próprios recursos de receita, para cumprir suas responsabilidades cada vez maiores como agentes do desenvolvimento.

18 Quinto, dada a extraordinária, porém finita, riqueza de recursos naturais da região, os sistemas tributários devem criar incentivos para seu uso mais eficiente, levando em conta as necessidades de desenvolvimento de gerações futuras.

19 Combate às medidas ilegítimas de guerra fiscal Concessão de benefícios sem afetar a receita de outros entes federativos Fortalecimento da segurança jurídica, através da reforma do processo administrativo tributário, com a sua versão eletrônica, bem como com a institucionalização, em código, dos direitos e deveres do contribuinte; e Medidas de celeridade e agilização de dados Implementação do Imposto sobre Grandes Fortunas (IGF). Adoção de progressividade no Imposto sobre a Transmissão Causa Mortis ou Doação de Bens e Direitos (ITCMD)

20 Reorientar a tributação para que ela incida prioritariamente sobre o patrimônio e a renda dos contribuintes Submissão universal de todos os rendimentos de pessoas físicas à tabela progressiva do imposto de renda Desoneração do IRPF sobre os rendimentos do trabalho assalariado de baixo e médio poder aquisitivo, com revisão de alíquotas, faixa de isenção e aumento das possibilidades de dedução de despesas. Regulamentação do parágrafo único do artigo 116 do Código Tributário Nacional, alterado pela Lei Complementar n 104/2001, para permitir à autoridade administrativa desconsiderar atos e negócios jurídicos que visem a ocultar a ocorrência do fato gerador.

Carga Tributária e seus Efeitos na Economia

Carga Tributária e seus Efeitos na Economia Jorge Lins Freire Presidente da Federação das Indústrias do Estado da Bahia Congresso do Conselho de Contribuintes do Ministério da Fazenda Brasília, 14 de setembro

Carga Tributária e seus Efeitos na Economia Jorge Lins Freire Presidente da Federação das Indústrias do Estado da Bahia Congresso do Conselho de Contribuintes do Ministério da Fazenda Brasília, 14 de setembro

JUSTIÇA FISCAL: ESTADO PARA TODOS

JUSTIÇA FISCAL: ESTADO PARA TODOS Mitos são assim: alguém cria, outros repetem e os demais acreditam e passam adiante. E quanto mais a narrativa é ouvida sem reflexão, mais o mito se torna incontestável

JUSTIÇA FISCAL: ESTADO PARA TODOS Mitos são assim: alguém cria, outros repetem e os demais acreditam e passam adiante. E quanto mais a narrativa é ouvida sem reflexão, mais o mito se torna incontestável

O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária

1 XI CONGRESSO NACIONAL DE ESTUDOS TRIBUTÁRIOS O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária Osvaldo Santos de Carvalho

1 XI CONGRESSO NACIONAL DE ESTUDOS TRIBUTÁRIOS O futuro da tributação sobre o consumo no Brasil: melhorar o ICMS ou criar um IVA amplo? Perspectivas para uma Reforma Tributária Osvaldo Santos de Carvalho

Finanças Públicas. Aula 1

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Tributos em espécie. Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

Pedro Onofre Fernandes Diretor de Estudos Técnicos

Pedro Onofre Fernandes Diretor de Estudos Técnicos REFORMA TRIBUTÁRIA Pontos Convergentes: - O Brasil precisa de uma Reforma Tributária - A atual estrutura é complexa - Não há Justiça Fiscal Pontos Divergentes:

Pedro Onofre Fernandes Diretor de Estudos Técnicos REFORMA TRIBUTÁRIA Pontos Convergentes: - O Brasil precisa de uma Reforma Tributária - A atual estrutura é complexa - Não há Justiça Fiscal Pontos Divergentes:

Formação em Protecção Social

Formação em Protecção Social Sessão 3 A dimensão económica da PS e a relação com outras áreas da política Bilene, Moçambique, 5, 6 e 7 de Maio de 2010 A importância do investimento Ao nível da intervenção

Formação em Protecção Social Sessão 3 A dimensão económica da PS e a relação com outras áreas da política Bilene, Moçambique, 5, 6 e 7 de Maio de 2010 A importância do investimento Ao nível da intervenção

TEMAS FEDERATIVOS. Seminário AMCHAM: O ICMS que Interessa a Todos. Andrea Calabi Secretário da Fazenda 17/05/2013

1 TEMAS FEDERATIVOS Seminário AMCHAM: O ICMS que Interessa a Todos. Andrea Calabi Secretário da Fazenda 17/05/2013 2 Reforma do ICMS - Objetivos Acabar com a guerra fiscal do ICMS Criar de mecanismo de

1 TEMAS FEDERATIVOS Seminário AMCHAM: O ICMS que Interessa a Todos. Andrea Calabi Secretário da Fazenda 17/05/2013 2 Reforma do ICMS - Objetivos Acabar com a guerra fiscal do ICMS Criar de mecanismo de

Atividade Financeira do Estado

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

Atividade Financeira do Estado O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais, com a finalidade de regular a vida humana na sociedade,

AGENDA PROPOSITIVA DO CONSELHO NACIONAL DE SAÚDE

AGENDA PROPOSITIVA DO CONSELHO NACIONAL DE SAÚDE Com o objetivo de estimular o debate democrático, o Conselho Nacional de Saúde (CNS) apresenta à sociedade brasileira sua Agenda Propositiva para a Saúde

AGENDA PROPOSITIVA DO CONSELHO NACIONAL DE SAÚDE Com o objetivo de estimular o debate democrático, o Conselho Nacional de Saúde (CNS) apresenta à sociedade brasileira sua Agenda Propositiva para a Saúde

Financiamento da Saúde

Financiamento da Saúde Goiânia, 18 de junho de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 1 Linha do tempo do financiamento do SUS EC Nº

Financiamento da Saúde Goiânia, 18 de junho de 2015. BASE LEGAL Constituição Federal Lei 8080 / 8142 Lei Complementar n. 141 (Regulamentação EC 29) EC 86 1 Linha do tempo do financiamento do SUS EC Nº

SEGURIDADE SOCIAL DIREITO PREVIDENCIÁRIO SEGURIDADE SOCIAL SEGURIDADE SOCIAL SEGURIDADE SOCIAL PREVIDÊNCIA SOCIAL. Prof. Eduardo Tanaka CONCEITUAÇÃO

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

DIREITO PREVIDENCIÁRIO Prof. Eduardo Tanaka CONCEITUAÇÃO 1 2 Conceituação: A seguridade social compreende um conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a

PASSO A PASSO DA SIMPLIFICAÇÃO TRIBUTÁRIA NO BRASIL

PASSO A PASSO DA SIMPLIFICAÇÃO TRIBUTÁRIA NO BRASIL O projeto de simplificação tributária do Movimento Brasil Eficiente MBE, já chamado de Plano Real dos Impostos, prevê a mudança em quatro etapas, implementadas

PASSO A PASSO DA SIMPLIFICAÇÃO TRIBUTÁRIA NO BRASIL O projeto de simplificação tributária do Movimento Brasil Eficiente MBE, já chamado de Plano Real dos Impostos, prevê a mudança em quatro etapas, implementadas

Nº 56 Março 2013. Desequilíbrios Regionais no Brasil e a Distribuição Desigual de Recursos Entre os Estados

Nº 56 Março 2013 Desequilíbrios Regionais no Brasil e a Distribuição Desigual de Recursos Entre os Estados GOVERNO DO ESTADO DO CEARÁ Cid Ferreira Gomes Governador Domingos Gomes de Aguiar Filho Vice Governador

Nº 56 Março 2013 Desequilíbrios Regionais no Brasil e a Distribuição Desigual de Recursos Entre os Estados GOVERNO DO ESTADO DO CEARÁ Cid Ferreira Gomes Governador Domingos Gomes de Aguiar Filho Vice Governador

o país precisa arrecadar mais?

reforma tributária o país precisa arrecadar mais? O Brasil tem uma carga tributária já bastante elevada, girando em torno de 36% do Produto Interno Bruto (PIB) do País. Esse percentual é, na avaliação

reforma tributária o país precisa arrecadar mais? O Brasil tem uma carga tributária já bastante elevada, girando em torno de 36% do Produto Interno Bruto (PIB) do País. Esse percentual é, na avaliação

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

CONTABILIDADE TRIBUTÁRIA

CONTABILIDADE TRIBUTÁRIA FECAP Pós-Graduação Prof. Arnóbio Neto Araujo Durães Disciplina : Contabilidade Tributária Evolução dos Tributos No Brasil 1530 Fernão de Noronha: 1º contribuinte 1824 1º Sistema

CONTABILIDADE TRIBUTÁRIA FECAP Pós-Graduação Prof. Arnóbio Neto Araujo Durães Disciplina : Contabilidade Tributária Evolução dos Tributos No Brasil 1530 Fernão de Noronha: 1º contribuinte 1824 1º Sistema

Eficiência Tributária

Eficiência Tributária Cenário Tributário Brasileiro Características negativas: Tributação excessiva Multiplicidade de tributos e de Obrigações Acessórias Tributação em cascata (tributo incide sobre outros

Eficiência Tributária Cenário Tributário Brasileiro Características negativas: Tributação excessiva Multiplicidade de tributos e de Obrigações Acessórias Tributação em cascata (tributo incide sobre outros

Estrutura para a avaliação de estratégias fiscais para Certificação Empresas B

Estrutura para a avaliação de estratégias fiscais para Certificação Empresas B Este documento fornece a estrutura que B Lab utiliza para avaliar as estratégias fiscais que atendam aos requisitos da Certificação

Estrutura para a avaliação de estratégias fiscais para Certificação Empresas B Este documento fornece a estrutura que B Lab utiliza para avaliar as estratégias fiscais que atendam aos requisitos da Certificação

Ministério da Fazenda. Reforma Tributária. Seminário Internacional sobre o Projeto de Reforma Tributária. Brasília Março de 2009

Reforma Tributária Seminário Internacional sobre o Projeto de Reforma Tributária Brasília Março de 2009 1 O PROJETO DE REFORMA TRIBUTÁRIA RIA 2 Objetivos da Reforma Tributária ria A proposta de Reforma

Reforma Tributária Seminário Internacional sobre o Projeto de Reforma Tributária Brasília Março de 2009 1 O PROJETO DE REFORMA TRIBUTÁRIA RIA 2 Objetivos da Reforma Tributária ria A proposta de Reforma

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA O presente trabalho trata do seguro de vida com cobertura por sobrevivência, com especial enfoque

O SEGURO DE VIDA COM COBERTURA POR SOBREVIVÊNCIA NO MERCADO SEGURADOR BRASILEIRO UMA ANÁLISE TRIBUTÁRIA O presente trabalho trata do seguro de vida com cobertura por sobrevivência, com especial enfoque

Correção 9)As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos. Conceito de Déficit e Dívida Pública

As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos. Conceito de Déficit e Dívida Pública") Conceito de Déficit e Dívida Pública Correção 9)As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos comerciais detêm junto ao Banco Central e, por essa razão, afetam

Conceito de Déficit e Dívida Pública Correção 9)As operações de mercado aberto envolvem variações nos encaixes compulsórios que os bancos comerciais detêm junto ao Banco Central e, por essa razão, afetam

ROTEIRO PARA A CONFERÊNCIA DO PPS SOBRE CIDADES E GOVERNANÇA DEMOCRÁTICA. A cidade é a pauta: o século XIX foi dos

ROTEIRO PARA A CONFERÊNCIA DO PPS SOBRE CIDADES E GOVERNANÇA DEMOCRÁTICA A cidade é a pauta: o século XIX foi dos impérios, o século XX, das nações, o século XXI é das cidades. As megacidades são o futuro

ROTEIRO PARA A CONFERÊNCIA DO PPS SOBRE CIDADES E GOVERNANÇA DEMOCRÁTICA A cidade é a pauta: o século XIX foi dos impérios, o século XX, das nações, o século XXI é das cidades. As megacidades são o futuro

Reforma Tributária e Competitividade

Reforma Tributária e Competitividade Apresentação para o Seminário Tributação e Competitividade Outubro de 2008 1 Incidência Tributária e Competitividade A estrutura tributária afeta a competitividade

Reforma Tributária e Competitividade Apresentação para o Seminário Tributação e Competitividade Outubro de 2008 1 Incidência Tributária e Competitividade A estrutura tributária afeta a competitividade

Saúde pública de qualidade para cuidar bem das pessoas: direito do povo brasileiro

Saúde pública de qualidade para cuidar bem das pessoas: direito do povo brasileiro Objetivos da 15ª. Reafirmar, impulsionar e efetivar os princípios e diretrizes do SUS- saúde como DH Mobilizar e estabelecer

Saúde pública de qualidade para cuidar bem das pessoas: direito do povo brasileiro Objetivos da 15ª. Reafirmar, impulsionar e efetivar os princípios e diretrizes do SUS- saúde como DH Mobilizar e estabelecer

DO CONSELHO NACIONAL DE SAÚDE) Bom-dia, Excelentíssimo. Senhor Ministro-Presidente, bom-dia aos demais integrantes

Bom-dia, Excelentíssimo. Senhor Ministro-Presidente, bom-dia aos demais integrantes") O SR. FRANCISCO BATISTA JÚNIOR (PRESIDENTE DO CONSELHO NACIONAL DE SAÚDE) Bom-dia, Excelentíssimo Senhor Ministro-Presidente, bom-dia aos demais integrantes da nossa Mesa que, neste momento, estão dividindo

O SR. FRANCISCO BATISTA JÚNIOR (PRESIDENTE DO CONSELHO NACIONAL DE SAÚDE) Bom-dia, Excelentíssimo Senhor Ministro-Presidente, bom-dia aos demais integrantes da nossa Mesa que, neste momento, estão dividindo

PROJETO DE LEI Nº DE 2006. (Do Sr. DARCÍSIO PERONDI)

") PROJETO DE LEI Nº DE 2006. (Do Sr. DARCÍSIO PERONDI) Dá nova redação ao Art. 46º e ao seu 2º, acrescentando o 3º ao mesmo artigo da Lei nº 8541 de 23 de dezembro de 1992. Acrescenta o 1º e dá nova redação

PROJETO DE LEI Nº DE 2006. (Do Sr. DARCÍSIO PERONDI) Dá nova redação ao Art. 46º e ao seu 2º, acrescentando o 3º ao mesmo artigo da Lei nº 8541 de 23 de dezembro de 1992. Acrescenta o 1º e dá nova redação

EDUCAÇÃO FISCAL PARA A CIDADANIA. Superintendência da Receita Federal em Minas Gerais

EDUCAÇÃO FISCAL PARA A CIDADANIA POR QUE EXISTE TRIBUTO? QUEM TEM O PODER DE COBRAR TRIBUTO? COMO DEVEM SER APLICADOS OS RECURSOS ARRECADADOS? O QUE A POPULAÇÃO PODE FAZER PARA CONTROLAR A APLICAÇÃO DOS

EDUCAÇÃO FISCAL PARA A CIDADANIA POR QUE EXISTE TRIBUTO? QUEM TEM O PODER DE COBRAR TRIBUTO? COMO DEVEM SER APLICADOS OS RECURSOS ARRECADADOS? O QUE A POPULAÇÃO PODE FAZER PARA CONTROLAR A APLICAÇÃO DOS

Uma agenda tributária para o Brasil. Fóruns Estadão Brasil Competitivo Bernard Appy Maio de 2014

Uma agenda tributária para o Brasil Fóruns Estadão Brasil Competitivo Bernard Appy Maio de 2014 Sumário Introdução Problemas do sistema tributário brasileiro Sugestões de aperfeiçoamento 2 Sumário Introdução

Uma agenda tributária para o Brasil Fóruns Estadão Brasil Competitivo Bernard Appy Maio de 2014 Sumário Introdução Problemas do sistema tributário brasileiro Sugestões de aperfeiçoamento 2 Sumário Introdução

Reforma Tributária ria e Política de Desenvolvimento Regional Cuiabá,, Agosto 2007 Reuniões com Governadores Natureza das reuniões anteriores: Governadores de diferentes regiões do país e dirigentes das

Reforma Tributária ria e Política de Desenvolvimento Regional Cuiabá,, Agosto 2007 Reuniões com Governadores Natureza das reuniões anteriores: Governadores de diferentes regiões do país e dirigentes das

Grupo de trabalho Tributação sobre Consumo no Brasil Brasília 20-24 de novembro de 2007 PAGE

Grupo de trabalho Tributação sobre Consumo no Brasil Brasília 20-24 de novembro de 2007 1 Sistema Tributário Francês: uma visão geral. Christian Boulais expert em tributação 2 Alguns apontamentos comparativos

Grupo de trabalho Tributação sobre Consumo no Brasil Brasília 20-24 de novembro de 2007 1 Sistema Tributário Francês: uma visão geral. Christian Boulais expert em tributação 2 Alguns apontamentos comparativos

PNAFE E A MODERNIZAÇÃO DA GESTÃO PÚBLICA. I Introdução. O PNAFE e o Ajuste Fiscal dos Estados brasileiros, instituído em 1997.

I Introdução O PNAFE e o Ajuste Fiscal dos Estados brasileiros, instituído em 1997. 1 II O PNAFE e o processo de descentralização fiscal no Brasil: II.1 Descentralização Fiscal no Brasil Características

I Introdução O PNAFE e o Ajuste Fiscal dos Estados brasileiros, instituído em 1997. 1 II O PNAFE e o processo de descentralização fiscal no Brasil: II.1 Descentralização Fiscal no Brasil Características

Regulação em Projetos Transnacionais de Infraestrutura Aspectos Econômicos. Arthur Barrionuevo FGV - Escolas de Administração e Direito

Regulação em Projetos Transnacionais de Infraestrutura Aspectos Econômicos Arthur Barrionuevo FGV - Escolas de Administração e Direito Introdução Infraestrutura Características da Infraestrutura Projetos

Regulação em Projetos Transnacionais de Infraestrutura Aspectos Econômicos Arthur Barrionuevo FGV - Escolas de Administração e Direito Introdução Infraestrutura Características da Infraestrutura Projetos

A Seguridade Social em Risco: Desafios à Consolidação dos Direitos e à Implantação do SUAS

1 A Seguridade Social em Risco: Desafios à Consolidação dos Direitos e à Implantação do SUAS Conferência realizada no 34 0 Encontro Nacional do Conjunto CFESS/CRESS Manaus, 4 a 7 de setembro de 2005 2

1 A Seguridade Social em Risco: Desafios à Consolidação dos Direitos e à Implantação do SUAS Conferência realizada no 34 0 Encontro Nacional do Conjunto CFESS/CRESS Manaus, 4 a 7 de setembro de 2005 2

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

ORDEM DOS ADVOGADOS DO BRASIL XVI EXAME DE ORDEM UNIFICADO

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A pessoa jurídica A, fabricante de refrigerantes, recolheu em montante superior ao devido o Imposto sobre Produtos Industrializados (IPI) incidente nas operações

PADRÃO DE RESPOSTA - PEÇA PROFISSIONAL A pessoa jurídica A, fabricante de refrigerantes, recolheu em montante superior ao devido o Imposto sobre Produtos Industrializados (IPI) incidente nas operações

Diretrizes para os Serviços Públicos de Saneamento Básico

Diretrizes para os Serviços Públicos de Saneamento Básico As competências constitucionais Competência para prestação de serviços públicos locais (CF, art. 30) Compete aos Municípios:... V - organizar e

Diretrizes para os Serviços Públicos de Saneamento Básico As competências constitucionais Competência para prestação de serviços públicos locais (CF, art. 30) Compete aos Municípios:... V - organizar e

Guerra Fiscal e Desenvolvimento Regional. Audiência Pública Senado Federal 18 de outubro de 2011

Guerra Fiscal e Desenvolvimento Regional Audiência Pública Senado Federal 18 de outubro de 2011 Quem ganha com a Guerra Fiscal? O país perde Porque grande parte dos incentivos é concedido a importações

Guerra Fiscal e Desenvolvimento Regional Audiência Pública Senado Federal 18 de outubro de 2011 Quem ganha com a Guerra Fiscal? O país perde Porque grande parte dos incentivos é concedido a importações

Planejamento Tributário. Estruturação, Pressupostos e Possibilidades. Gilberto Luiz do Amaral

Planejamento Tributário. Estruturação, Pressupostos e Possibilidades. Gilberto Luiz do Amaral Gilberto Luiz do Amaral Advogado tributarista, contador, consultor de empresas, autor de livros, pareceres

Planejamento Tributário. Estruturação, Pressupostos e Possibilidades. Gilberto Luiz do Amaral Gilberto Luiz do Amaral Advogado tributarista, contador, consultor de empresas, autor de livros, pareceres

COMPETÊNCIAS E DESAFIOS DO SECRETÁRIO DE FINANÇAS. Fernando Carlos Almeida

COMPETÊNCIAS E DESAFIOS DO SECRETÁRIO DE FINANÇAS Fernando Carlos Almeida A QUESTÃO Quais os compromissos do Secretário Municipal de Finanças com a gestão financeira moderna e responsável, com a execução

COMPETÊNCIAS E DESAFIOS DO SECRETÁRIO DE FINANÇAS Fernando Carlos Almeida A QUESTÃO Quais os compromissos do Secretário Municipal de Finanças com a gestão financeira moderna e responsável, com a execução

DESENCADEANDO O EMPREENDEDORISMO

DESENCADEANDO O EMPREENDEDORISMO O Poder das Empresas ao Serviço dos Pobres 1 Apresentação de: Emílio Moreso Grioñ Luanda, 04 de Maio de 2005 INTRODUÇÃO PARTE I -Considerações Preliminares Os Objectivos

DESENCADEANDO O EMPREENDEDORISMO O Poder das Empresas ao Serviço dos Pobres 1 Apresentação de: Emílio Moreso Grioñ Luanda, 04 de Maio de 2005 INTRODUÇÃO PARTE I -Considerações Preliminares Os Objectivos

PARTICIPAÇÃO E CONTROLE SOCIAL NO SISTEMA NACIONAL DE DESENVOLVIMENTO URBANO - SNDU

PARTICIPAÇÃO E CONTROLE SOCIAL NO SISTEMA NACIONAL DE DESENVOLVIMENTO URBANO - SNDU EIXO 1 PARTE 1 - A PARTICIPAÇÃO E O CONTROLE SOCIAL NO SNDU DEVERÃO SER EXERCIDOS: (i) no âmbito federal, pelo Conselho

PARTICIPAÇÃO E CONTROLE SOCIAL NO SISTEMA NACIONAL DE DESENVOLVIMENTO URBANO - SNDU EIXO 1 PARTE 1 - A PARTICIPAÇÃO E O CONTROLE SOCIAL NO SNDU DEVERÃO SER EXERCIDOS: (i) no âmbito federal, pelo Conselho

O Imposto da Sonegação E Você Quem Paga! SINPROFAZ SINDICATO NACIONAL DOS PROCURADORES DA FAZENDA NACIONAL

~o SONEG METROOm O Imposto da Sonegação E Você Quem Paga! SINPROFAZ SINDICATO NACIONAL DOS PROCURADORES DA FAZENDA NACIONAL FRENTE MINEIRA EM DEFESA DO SERVIÇO PÚBLICO Painel da vergonha O painel Sonegômetro,

~o SONEG METROOm O Imposto da Sonegação E Você Quem Paga! SINPROFAZ SINDICATO NACIONAL DOS PROCURADORES DA FAZENDA NACIONAL FRENTE MINEIRA EM DEFESA DO SERVIÇO PÚBLICO Painel da vergonha O painel Sonegômetro,

Planejamento Tributário: O desafio da Logística

Planejamento Tributário: O desafio da Logística Contextualização Tributos O Brasil é considerado o país mais oneroso no que diz respeito a impostos e tributos. Fonte: Receita Federal Contextualização Tributos

Planejamento Tributário: O desafio da Logística Contextualização Tributos O Brasil é considerado o país mais oneroso no que diz respeito a impostos e tributos. Fonte: Receita Federal Contextualização Tributos

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Direito Tributário Profª Doutora Ideli Raimundo Di Tizio p 1 ATIVIDADE FINANCEIRA DO ESTADO O Estado desenvolve atividades políticas, econômicas, sociais, administrativas, financeiras, educacionais, policiais,

Aula 8. Política Fiscal: déficit e dívida pública

Aula 8 Política Fiscal: déficit e dívida pública O Crescimento da Participação do Setor Público na Atividade Econômica Crescimento da renda per capita - gera um aumento da demanda de bens e serviços públicos

Aula 8 Política Fiscal: déficit e dívida pública O Crescimento da Participação do Setor Público na Atividade Econômica Crescimento da renda per capita - gera um aumento da demanda de bens e serviços públicos

PLANO NACIONAL DE EDUCAÇÃO E SUAS 20 METAS. Palestra: Campo Grande MS 27.03.2015

PLANO NACIONAL DE EDUCAÇÃO E SUAS 20 METAS. Palestra: Campo Grande MS 27.03.2015 MILTON CANUTO DE ALMEIDA Consultor Técnico em: Financiamento, Planejamento e Gestão da Educação, Plano de Carreira e Previdência

PLANO NACIONAL DE EDUCAÇÃO E SUAS 20 METAS. Palestra: Campo Grande MS 27.03.2015 MILTON CANUTO DE ALMEIDA Consultor Técnico em: Financiamento, Planejamento e Gestão da Educação, Plano de Carreira e Previdência

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

OAB 1ª FASE RETA FINAL CESPE DISCIPLINA: DIREITO TRIBUTÁRIO Prof.: Alexandre Mazza Material de Apoio

1. Conceito de direito tributário = estuda as atividades estatais de criação, cobrança e fiscalização de tributos. A destinação do dinheiro arrecadado pelo fisco, não é objeto do direito tributário, mas

1. Conceito de direito tributário = estuda as atividades estatais de criação, cobrança e fiscalização de tributos. A destinação do dinheiro arrecadado pelo fisco, não é objeto do direito tributário, mas

PROPOSTA PARA DEBATE. Reforma Tributária com Transparência das Contas Públicas: a sociedade e o Estado Brasileiro merecem essa conquista

1 PROPOSTA PARA DEBATE Reforma Tributária com Transparência das Contas Públicas: a sociedade e o Estado Brasileiro merecem essa conquista Introdução O Sindicato dos Economistas no Estado de São Paulo e

1 PROPOSTA PARA DEBATE Reforma Tributária com Transparência das Contas Públicas: a sociedade e o Estado Brasileiro merecem essa conquista Introdução O Sindicato dos Economistas no Estado de São Paulo e

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

CAPACIDADE INSTITUCIONAL DE ATENDIMENTO PROTEGIDO

CAPACIDADE INSTITUCIONAL DE ATENDIMENTO PROTEGIDO Em sistemas educacionais federativos, como o brasileiro, estados e municípios, além da União, dispõem de autonomia política e responsabilidade pela gestão

CAPACIDADE INSTITUCIONAL DE ATENDIMENTO PROTEGIDO Em sistemas educacionais federativos, como o brasileiro, estados e municípios, além da União, dispõem de autonomia política e responsabilidade pela gestão

Sucessão e Equação de Carga Tributária

Sucessão e Equação de Carga Tributária LEGISLAÇÃO Art. 116 CTN Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos: I - tratando-se de situação

Sucessão e Equação de Carga Tributária LEGISLAÇÃO Art. 116 CTN Art. 116. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador e existentes os seus efeitos: I - tratando-se de situação

Incentivos Fiscais: Competitividade ou gerra fiscal? Adriano Paranaiba, MSc.

Incentivos Fiscais: Competitividade ou gerra fiscal? Adriano Paranaiba, MSc. Quem? Paranaiba? Quem? Paranaiba? Adriano de Carvalho Paranaiba Economista; Mestre em Agronegócios (UFG); Membro da Rede Goiana

Incentivos Fiscais: Competitividade ou gerra fiscal? Adriano Paranaiba, MSc. Quem? Paranaiba? Quem? Paranaiba? Adriano de Carvalho Paranaiba Economista; Mestre em Agronegócios (UFG); Membro da Rede Goiana

Título ICMS: a origem do problema e o destino da solução Veículo Valor Econômico Data 05 Junho 2013 Autor Claudio J. D. Sales

Título ICMS: a origem do problema e o destino da solução Veículo Valor Econômico Data 05 Junho 2013 Autor Claudio J. D. Sales Embora as reformas estruturais estejam ausentes dos discursos oficiais do

Título ICMS: a origem do problema e o destino da solução Veículo Valor Econômico Data 05 Junho 2013 Autor Claudio J. D. Sales Embora as reformas estruturais estejam ausentes dos discursos oficiais do

O SUAS e rede privada na oferta de serviços, programas, projetos e benefícios socioassistenciais

O SUAS e rede privada na oferta de serviços, programas, projetos e benefícios socioassistenciais Departamento da Rede Socioassistencial Privada do SUAS. Secretaria Nacional de Assistencia Social. DADOS

O SUAS e rede privada na oferta de serviços, programas, projetos e benefícios socioassistenciais Departamento da Rede Socioassistencial Privada do SUAS. Secretaria Nacional de Assistencia Social. DADOS

OBSTÁCULOS TRIBUTÁRIOS AO CRESCIMENTO

OBSTÁCULOS TRIBUTÁRIOS AO CRESCIMENTO TRIBUTAÇÃO, DESENVOLVIMENTO ECONÔMICO E CIDADANIA EDUCAÇÃO FISCAL NO CONTEXTO SOCIAL RAZÕES DA CARGA TRIBUTÁRIA. DESENVOLVIMENTO E CONTROLE SOCIAL DO GASTO PÚBLICO

OBSTÁCULOS TRIBUTÁRIOS AO CRESCIMENTO TRIBUTAÇÃO, DESENVOLVIMENTO ECONÔMICO E CIDADANIA EDUCAÇÃO FISCAL NO CONTEXTO SOCIAL RAZÕES DA CARGA TRIBUTÁRIA. DESENVOLVIMENTO E CONTROLE SOCIAL DO GASTO PÚBLICO

TELECOMUNICAÇÕES DO BRASIL

TELECOMUNICAÇÕES DO BRASIL EVENTO MOBILIZAÇÃO EMPRESARIAL: PIS COFINS SIMPLIFICAÇÃO OU AUMENTO? EDUARDO LEVY CURITIBA, 23 DE NOVEMBRO DE 2015 Números do Setor de Telecomunicações 275 milhões de celulares

TELECOMUNICAÇÕES DO BRASIL EVENTO MOBILIZAÇÃO EMPRESARIAL: PIS COFINS SIMPLIFICAÇÃO OU AUMENTO? EDUARDO LEVY CURITIBA, 23 DE NOVEMBRO DE 2015 Números do Setor de Telecomunicações 275 milhões de celulares

A agenda que está na mesa: A agenda do ICMS e do PIS-Cofins

A agenda que está na mesa: A agenda do ICMS e do PIS-Cofins Fórum Estadão Brasil Competitivo Bernard Appy outubro de 2012 Relevância da agenda PIS e Cofins ICMS Relevância da agenda PIS e Cofins ICMS Relevância

A agenda que está na mesa: A agenda do ICMS e do PIS-Cofins Fórum Estadão Brasil Competitivo Bernard Appy outubro de 2012 Relevância da agenda PIS e Cofins ICMS Relevância da agenda PIS e Cofins ICMS Relevância

Parte I INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA: CONCEITOS, PRINCÍPIOS E NORMAS BÁSICAS, 3

Apresentação, xxv Prefácio à 12a Edição, xxvii Introdução, 1 Parte I INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA: CONCEITOS, PRINCÍPIOS E NORMAS BÁSICAS, 3 1 Contabilidade Tributária, 5 1.1 Conceito, 5 1.1.1

Apresentação, xxv Prefácio à 12a Edição, xxvii Introdução, 1 Parte I INTRODUÇÃO À CONTABILIDADE TRIBUTÁRIA: CONCEITOS, PRINCÍPIOS E NORMAS BÁSICAS, 3 1 Contabilidade Tributária, 5 1.1 Conceito, 5 1.1.1

ISONOMIA ENTRE AS RENDAS, UMA QUESTÃO DE JUSTIÇA FISCAL!

ISONOMIA ENTRE AS RENDAS, UMA QUESTÃO DE JUSTIÇA FISCAL! O PROJETO ISONOMIA tem como objetivo extinguir os privilégios tributários das rendas provenientes do capital, incluindo todos os rendimentos obtidos

ISONOMIA ENTRE AS RENDAS, UMA QUESTÃO DE JUSTIÇA FISCAL! O PROJETO ISONOMIA tem como objetivo extinguir os privilégios tributários das rendas provenientes do capital, incluindo todos os rendimentos obtidos

ASSISTÊNCIA SOCIAL: UM RECORTE HORIZONTAL NO ATENDIMENTO DAS POLÍTICAS SOCIAIS

ASSISTÊNCIA SOCIAL: UM RECORTE HORIZONTAL NO ATENDIMENTO DAS POLÍTICAS SOCIAIS Mônica Abranches 1 No Brasil, no final da década de 70, a reflexão e o debate sobre a Assistência Social reaparecem e surge

ASSISTÊNCIA SOCIAL: UM RECORTE HORIZONTAL NO ATENDIMENTO DAS POLÍTICAS SOCIAIS Mônica Abranches 1 No Brasil, no final da década de 70, a reflexão e o debate sobre a Assistência Social reaparecem e surge

Prefácio à 21a edição, xxvii Prefácio à 20a edição, xxix Prefácio à 19a edição, xxxi Prefácio à 1a edição, xxxiii PARTE I - DIREITO FINANCEIRO, 1

Prefácio à 21a edição, xxvii Prefácio à 20a edição, xxix Prefácio à 19a edição, xxxi Prefácio à 1a edição, xxxiii PARTE I - DIREITO FINANCEIRO, 1 1 INTRODUÇÃO, 3 1.1 Conceito de atividade financeira do

Prefácio à 21a edição, xxvii Prefácio à 20a edição, xxix Prefácio à 19a edição, xxxi Prefácio à 1a edição, xxxiii PARTE I - DIREITO FINANCEIRO, 1 1 INTRODUÇÃO, 3 1.1 Conceito de atividade financeira do

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO Disciplina: Direito Tributário II JUR 3412 Prof.: Luiz Fernando

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS PRÓ-REITORIA DE GRADUAÇÃO ESCOLA DE DIREITO E RELAÇÕES INTERNACIONAIS COORDENAÇÃO DO CURSO DE DIREITO Disciplina: Direito Tributário II JUR 3412 Prof.: Luiz Fernando

O BID E A AGRICULTURA NA ALC - Financiando oportunidades para o desenvolvimento do setor cafeeiro

O BID E A AGRICULTURA NA ALC - Financiando oportunidades para o desenvolvimento do setor cafeeiro 4.º Fórum Consultivo da Organização Internacional do Café (OIC) Londres, Reino Unido, 23 de setembro de

O BID E A AGRICULTURA NA ALC - Financiando oportunidades para o desenvolvimento do setor cafeeiro 4.º Fórum Consultivo da Organização Internacional do Café (OIC) Londres, Reino Unido, 23 de setembro de

PROJETO FORÇA PARA O RIO GRANDE DO SUL

PROJETO FORÇA PARA O RIO GRANDE DO SUL PROJETO FORÇA PARA O RIO GRANDE DO SUL, EMENDA AO PROJETO 1. RENÚNCIA FISCAL: Verificar quais são as empresas que possuem o benefício, fazer levantamento, ex. GM,

PROJETO FORÇA PARA O RIO GRANDE DO SUL PROJETO FORÇA PARA O RIO GRANDE DO SUL, EMENDA AO PROJETO 1. RENÚNCIA FISCAL: Verificar quais são as empresas que possuem o benefício, fazer levantamento, ex. GM,

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015 Cria a Contribuição Social sobre Grandes Fortunas (CSGF), e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria a Contribuição Social sobre

PROJETO DE LEI COMPLEMENTAR Nº, DE 2015 Cria a Contribuição Social sobre Grandes Fortunas (CSGF), e dá outras providências. O CONGRESSO NACIONAL decreta: Art. 1º Esta Lei cria a Contribuição Social sobre

O custo financeiro do Estado brasileiro

Boletim Econômico Edição nº 48 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico O custo financeiro do Estado brasileiro 1 O comportamento dos juros da dívida pública A gastança

Boletim Econômico Edição nº 48 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico O custo financeiro do Estado brasileiro 1 O comportamento dos juros da dívida pública A gastança

A APLICAÇÃO DO REGIME DE CAIXA NA APURAÇÃO DO IMPOSTO DE RENDA SOBRE AS VERBAS PAGAS A DESTEMPO, ACUMULADAMENTE, POR FORÇA DE DECISÃO JUDICIAL

A APLICAÇÃO DO REGIME DE CAIXA NA APURAÇÃO DO IMPOSTO DE RENDA SOBRE AS VERBAS PAGAS A DESTEMPO, ACUMULADAMENTE, POR FORÇA DE DECISÃO JUDICIAL Nelson Yoshiaki Kato 1 RESUMO: O presente artigo aborda a

A APLICAÇÃO DO REGIME DE CAIXA NA APURAÇÃO DO IMPOSTO DE RENDA SOBRE AS VERBAS PAGAS A DESTEMPO, ACUMULADAMENTE, POR FORÇA DE DECISÃO JUDICIAL Nelson Yoshiaki Kato 1 RESUMO: O presente artigo aborda a

Armazém. Distribuição dos alunos matriculados no município de Armazém em 2005. Pré-Escola % Pré-Escola Fundamental % Fundamental Médio % Médio

Armazém Informações Gerais O município de Armazém está localizado na mesorregião sul, distante 167 Km da Capital. De colonização Alemã e Portuguesa, tem uma população de 6.873 habitantes, sendo 61,8% residentes

Armazém Informações Gerais O município de Armazém está localizado na mesorregião sul, distante 167 Km da Capital. De colonização Alemã e Portuguesa, tem uma população de 6.873 habitantes, sendo 61,8% residentes

MINHA CASA, MINHA VIDA 2 Novas metas, maiores desafios

MINHA CASA, MINHA VIDA 2 Novas metas, maiores desafios Desafios do PMCMV Sustentabilidade, Perenidade e Imagem O sucesso do PMCMV depende da produção de moradias bem localizadas, servidas de infraestrutura,

MINHA CASA, MINHA VIDA 2 Novas metas, maiores desafios Desafios do PMCMV Sustentabilidade, Perenidade e Imagem O sucesso do PMCMV depende da produção de moradias bem localizadas, servidas de infraestrutura,

Lei Federal de Incentivo ao Esporte. 1. Introdução

A associada Silvana Regina Echer (02631), de Porto Alegre, é especialista na lei federal de incentivo ao esporte, que possibilita que empresas e indivíduos doem para projetos esportivos elaborados por

A associada Silvana Regina Echer (02631), de Porto Alegre, é especialista na lei federal de incentivo ao esporte, que possibilita que empresas e indivíduos doem para projetos esportivos elaborados por

Despesas com a Educação

Despesas com a Educação Heraldo da Costa Reis Coordenador de ensino ENSUR/IBAM Prof. UFRJ Preliminarmente, veja-se o que dispõe o art. 212 da Constituição da República, a seguir transcrito: Art. 212 A

Despesas com a Educação Heraldo da Costa Reis Coordenador de ensino ENSUR/IBAM Prof. UFRJ Preliminarmente, veja-se o que dispõe o art. 212 da Constituição da República, a seguir transcrito: Art. 212 A

Análise de Conjuntura

Análise de Conjuntura Boletim periódico da Consultoria Legislativa da Câmara dos Deputados Os textos são da exclusiva responsabilidade de seus autores. O boletim destina-se a promover discussões sobre

Análise de Conjuntura Boletim periódico da Consultoria Legislativa da Câmara dos Deputados Os textos são da exclusiva responsabilidade de seus autores. O boletim destina-se a promover discussões sobre

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR José Antonio Minatel Florianópolis, 26.08.2015 LIMITE DOS CONCEITOS

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR José Antonio Minatel Florianópolis, 26.08.2015 LIMITE DOS CONCEITOS

Gestão social da valorização fundiária urbana

Gestão social da valorização fundiária urbana Audiência Pública PL n 5.015/2013 Ministério das Cidades Brasília, 20 de novembro de 2013 O que é a gestão social da valorização fundiária urbana? Ações e

Gestão social da valorização fundiária urbana Audiência Pública PL n 5.015/2013 Ministério das Cidades Brasília, 20 de novembro de 2013 O que é a gestão social da valorização fundiária urbana? Ações e

CONCEITO DE RECEITA E A SUA PIS COFINS

CONCEITO DE RECEITA E A SUA INFLUÊNCIA NA BASE DE CÁLCULO PIS COFINS Profa. Dra. Mary Elbe Queiroz www.queirozadv.com.br LEI FISCAL DIVÓRCIO CONTABILIDADE LEI 11.638/2007 Nova contabilidade IFRS LEI 11.941/2009

CONCEITO DE RECEITA E A SUA INFLUÊNCIA NA BASE DE CÁLCULO PIS COFINS Profa. Dra. Mary Elbe Queiroz www.queirozadv.com.br LEI FISCAL DIVÓRCIO CONTABILIDADE LEI 11.638/2007 Nova contabilidade IFRS LEI 11.941/2009

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA Programa de Voluntariado da Classe Contábil Com o objetivo de incentivar o Contabilista a promover trabalhos sociais e, dessa forma, auxiliar

OPERACIONALIZAÇÃO FISCAL DAS DOAÇÕES HENRIQUE RICARDO BATISTA Programa de Voluntariado da Classe Contábil Com o objetivo de incentivar o Contabilista a promover trabalhos sociais e, dessa forma, auxiliar

Desafios dos Novos Gestores Eleitos 2013/2016

Desafios dos Novos Gestores Eleitos 2013/2016 Orçamento e Lei de Responsabilidade Fiscal Patrícia Sibely D Avelar Secretária Municipal de Fazenda de Lagoa Santa FORMAÇÃO Graduada em Ciência Contábeis.

Desafios dos Novos Gestores Eleitos 2013/2016 Orçamento e Lei de Responsabilidade Fiscal Patrícia Sibely D Avelar Secretária Municipal de Fazenda de Lagoa Santa FORMAÇÃO Graduada em Ciência Contábeis.

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

III Assembléia Plenária Valparaíso, Chile 1 a 3 de abril de 2004

Valparaíso, Chile 1 a 3 de abril de 2004 Relatório do III Grupo de Trabalho Assuntos fiscais O Grupo de Trabalho sobre Assuntos Fiscais realizou três reuniões, nos dias 1 e 2 de abril de 2004, sob a presidência

Valparaíso, Chile 1 a 3 de abril de 2004 Relatório do III Grupo de Trabalho Assuntos fiscais O Grupo de Trabalho sobre Assuntos Fiscais realizou três reuniões, nos dias 1 e 2 de abril de 2004, sob a presidência

Sistema Tributário e a Federação Brasileira

O Sistema Tributário e a Federação Brasileira Leonardo de Andrade Costa. A nova regulamentação do ICMS. A Resolução 13 e seus aspectos conflitivos. A divulgação do preço, conceito de similar nacional e

O Sistema Tributário e a Federação Brasileira Leonardo de Andrade Costa. A nova regulamentação do ICMS. A Resolução 13 e seus aspectos conflitivos. A divulgação do preço, conceito de similar nacional e

GOVERNO. Orçamento Cidadão 2015

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como

REPÚBLICA DEMOCRÁTICA DE SÃO TOMÉ E PRÍNCIPE GOVERNO Orçamento Cidadão 2015 Os recursos públicos do Estado são recursos públicos do povo e para o povo, condição que dá ao cidadão o direito de saber como

A IMPORTÂNCIA DA CADEIA DE SERVIÇOS DO FUNDAP NA ECONOMIA DO ESTADO DO ESPÍRITO SANTO: SÍNTESE

A IMPORTÂNCIA DA CADEIA DE SERVIÇOS DO FUNDAP NA ECONOMIA DO ESTADO DO ESPÍRITO SANTO: SÍNTESE Julho 2008 AGRADECIMENTOS: Alfândega de Vitória Associação dos Permissionários (APRA) Bandes S.A. Empresas

A IMPORTÂNCIA DA CADEIA DE SERVIÇOS DO FUNDAP NA ECONOMIA DO ESTADO DO ESPÍRITO SANTO: SÍNTESE Julho 2008 AGRADECIMENTOS: Alfândega de Vitória Associação dos Permissionários (APRA) Bandes S.A. Empresas

Teoria do bem estar social. Aula 1. Conceito de ponto Ótimo de Pareto. As Falhas de mercado. Finanças Públicas. Finanças Públicas.

Aula 1 Teoria do bem estar social Teoria do bem estar social Sob determinadas condições, mercados competitivos geram uma alocação de recursos que se caracteriza pelo fato de que é impossível promover uma

Aula 1 Teoria do bem estar social Teoria do bem estar social Sob determinadas condições, mercados competitivos geram uma alocação de recursos que se caracteriza pelo fato de que é impossível promover uma

1ª GESTÃO DILMA. Menor rigor fiscal. Metas de inflação em prazo mais longo (menor velocidade de ajuste), maior expansão de crédito

, maior expansão de crédito") 1ª GESTÃO DILMA Menor rigor fiscal Metas de inflação em prazo mais longo (menor velocidade de ajuste), maior expansão de crédito Controles diretos de preços (gasolina e energia, por exemplo) e desonerações

1ª GESTÃO DILMA Menor rigor fiscal Metas de inflação em prazo mais longo (menor velocidade de ajuste), maior expansão de crédito Controles diretos de preços (gasolina e energia, por exemplo) e desonerações

PROJETO DE LEI Nº 433/2015 CAPÍTULO I DOS CONCEITOS

PROJETO DE LEI Nº 433/2015 Institui a Política Municipal de estímulo à produção e ao consumo sustentáveis. CAPÍTULO I DOS CONCEITOS Art. 1º Esta Lei institui a Política Municipal de estímulo à Produção

PROJETO DE LEI Nº 433/2015 Institui a Política Municipal de estímulo à produção e ao consumo sustentáveis. CAPÍTULO I DOS CONCEITOS Art. 1º Esta Lei institui a Política Municipal de estímulo à Produção

Como avançar na melhoria do sistema tributário brasileiro: uma agenda para o curto e o médio prazo

Como avançar na melhoria do sistema tributário brasileiro: uma agenda para o curto e o médio prazo Fórum Estadão Brasil Competitivo: Uma agenda tributária para o Brasil Flavio Castelo Branco Gerente-Executivo

Como avançar na melhoria do sistema tributário brasileiro: uma agenda para o curto e o médio prazo Fórum Estadão Brasil Competitivo: Uma agenda tributária para o Brasil Flavio Castelo Branco Gerente-Executivo

ISS TRANSPORTE DE CANA-DE-AÇÚCAR

ISS TRANSPORTE DE CANA-DE-AÇÚCAR Moacyr Pinto Junior * 1 - Introdução No Brasil, bens públicos, competências e prestação de serviços públicos são compartilhados entre União, Estados, Distrito Federal e

ISS TRANSPORTE DE CANA-DE-AÇÚCAR Moacyr Pinto Junior * 1 - Introdução No Brasil, bens públicos, competências e prestação de serviços públicos são compartilhados entre União, Estados, Distrito Federal e

Da gestão, da aplicação, do controle e da fiscalização dos Fundos... 5

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

ELEIÇÃO 2014 PRESIDÊNCIA DA REPÚBLICA BRASIL 27 DO BRASIL QUE TEMOS PARA O BRASIL QUE QUEREMOS E PODEMOS DIRETRIZES GERAIS DE GOVERNO

ELEIÇÃO 2014 PRESIDÊNCIA DA REPÚBLICA BRASIL 27 DO BRASIL QUE TEMOS PARA O BRASIL QUE QUEREMOS E PODEMOS DIRETRIZES GERAIS DE GOVERNO CUMPRIR E FAZER CUMPRIR A CONSTITUIÇÃO 1. Cumprir e fazer cumprir a

ELEIÇÃO 2014 PRESIDÊNCIA DA REPÚBLICA BRASIL 27 DO BRASIL QUE TEMOS PARA O BRASIL QUE QUEREMOS E PODEMOS DIRETRIZES GERAIS DE GOVERNO CUMPRIR E FAZER CUMPRIR A CONSTITUIÇÃO 1. Cumprir e fazer cumprir a

ESTADO DE GOIÁS PREFEITURA MUNICIPAL DE CATALÃO LEI ORÇAMENTÁRIA ANUAL L O A EXERCÍCIO DE 2016. 1 de 13

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JARDE SEBBA PREFEITO MUNICIPAL ABRANTE SILVERIO DE SOUZA CONTADOR CADASTRO

L O A DE 1 de 13 NOME DO ESTADO NOME DO MUNICÍPIO NOME DO PREFEITO(A) CARGO NOME CARGO CADASTRO DE DADOS DO MUNICÍPIO ESTADO DE GOIÁS JARDE SEBBA PREFEITO MUNICIPAL ABRANTE SILVERIO DE SOUZA CONTADOR CADASTRO

Atribuições dos Tecnólogos

UNIVERSIDADE REGIONAL DO CARIRI DEPARTAMENTO DE CONSTRUÇÃO CIVIL TECNOLOGIA EM CONTRUÇÃO CIVIL EDIFÍCIOS E ESTRADAS Atribuições dos Tecnólogos Prof.ª Me. Fabiana Marques Maio / 2014 SOBRE O TECNÓLOGO Segundo

UNIVERSIDADE REGIONAL DO CARIRI DEPARTAMENTO DE CONSTRUÇÃO CIVIL TECNOLOGIA EM CONTRUÇÃO CIVIL EDIFÍCIOS E ESTRADAS Atribuições dos Tecnólogos Prof.ª Me. Fabiana Marques Maio / 2014 SOBRE O TECNÓLOGO Segundo

LEI Nº 1047/2012. O Prefeito do Município de Pinhalão, Estado do Paraná. Faço saber que a Câmara Municipal decreta, e eu, sanciono a seguinte Lei:

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

LEI Nº 1047/2012 O Prefeito do Município de Pinhalão,. SÚMULA: Dispõe sobre as Diretrizes Orçamentárias para o exercício de 2013 e dá outras providências. Faço saber que a Câmara Municipal decreta, e eu,

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO Denise Rocha Assessora de Política Fiscal e Orçamentária São Luís - MA 23 a 27 de agosto de 2004 1ª ETAPA - ENTENDENDO O ORÇAMENTO PÚBLICO A importância do orçamento

O ORÇAMENTO PÚBLICO AO ALCANCE DO CIDADÃO Denise Rocha Assessora de Política Fiscal e Orçamentária São Luís - MA 23 a 27 de agosto de 2004 1ª ETAPA - ENTENDENDO O ORÇAMENTO PÚBLICO A importância do orçamento

Nº 36 de 2014 - CN (Mensagem nº 365 de 2014, na origem) 1. PROJETO DE LEI

1. PROJETO DE LEI") PROJETO DE LEI Nº 36 de 2014 - CN (Mensagem nº 365 de 2014, na origem) ROL DE DOCUMENTOS 1. PROJETO DE LEI 2. EXPOSIÇÃO DE MOTIVOS 3. MENSAGEM 4. LEGISLAÇÃO CITADA PROJETO DE LEI Nº 36, DE 2014 Altera

PROJETO DE LEI Nº 36 de 2014 - CN (Mensagem nº 365 de 2014, na origem) ROL DE DOCUMENTOS 1. PROJETO DE LEI 2. EXPOSIÇÃO DE MOTIVOS 3. MENSAGEM 4. LEGISLAÇÃO CITADA PROJETO DE LEI Nº 36, DE 2014 Altera

O que é guerra fiscal?

O que é guerra fiscal? Renato Friedmann 1 (28/07/2011) Alguém já disse que toda unanimidade é burra. Não sei se essa regra se aplica ao consenso brasileiro a favor da reforma tributária. Digo isso porque

O que é guerra fiscal? Renato Friedmann 1 (28/07/2011) Alguém já disse que toda unanimidade é burra. Não sei se essa regra se aplica ao consenso brasileiro a favor da reforma tributária. Digo isso porque

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE IIl

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE IIl! ICMS! ISS! RECUPERAÇÃO DE IMPOSTOS! SIMPLES Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela

QUAIS AS PRINCIPAIS CARACTERÍSTICAS DOS IMPOSTOS MAIS IMPORTANTES - PARTE IIl! ICMS! ISS! RECUPERAÇÃO DE IMPOSTOS! SIMPLES Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela

Fundo Especiais. Fundos Especiais. Fundos Especiais Lei Federal nº 4.320/64. Fundo Municipal de Educação e FUNDEB

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,

Fundo Especiais Fundo Municipal de Educação e FUNDEB Facilitador : Toribio Nogueira de Carvalho Contador, Pós-Graduado em Contabilidade Pública Fundos Especiais Organização e estrutura de mecanismo financeiro,