Reintegra. Auditório da Unica São Paulo, 11 de dezembro de 2014

|

|

|

- William Belmonte Madureira

- 8 Há anos

- Visualizações:

Transcrição

1 Reintegra Auditório da Unica São Paulo, 11 de dezembro de 2014

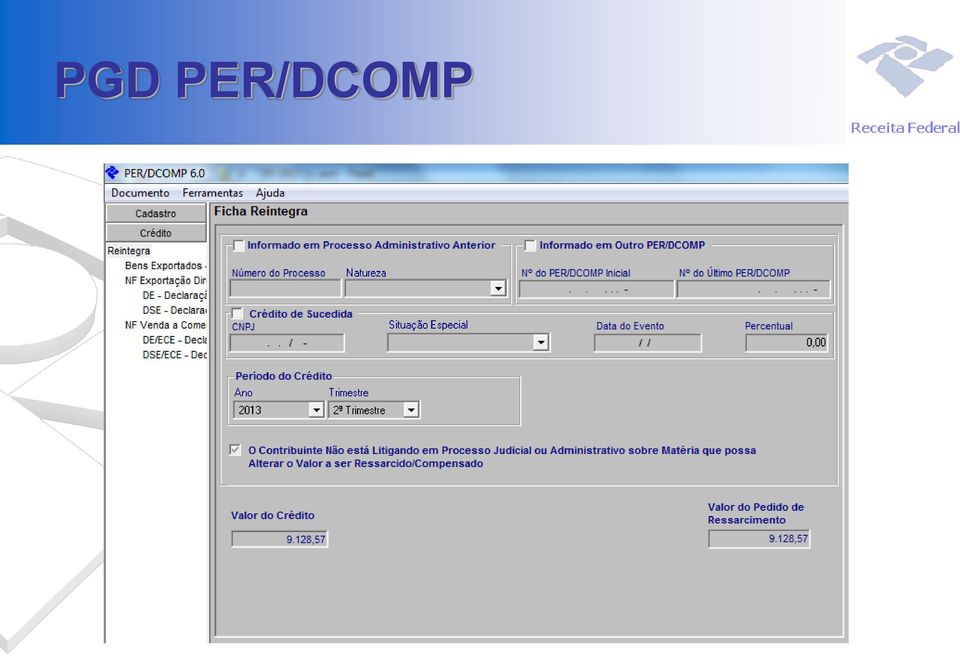

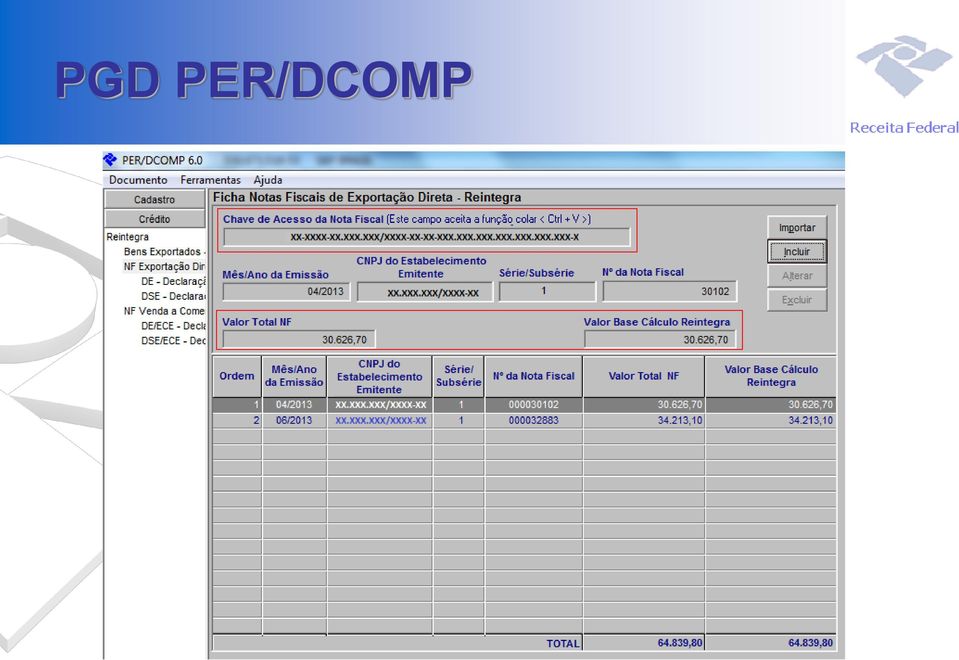

2 PGD PER/DCOMP

3 PGD PER/DCOMP

4 PGD PER/DCOMP

5 PGD PER/DCOMP

6 PGD PER/DCOMP

7 PGD PER/DCOMP

8 PGD PER/DCOMP

9 PGD PER/DCOMP

10 ANÁLISE DO CRÉDITO

11 REINTEGRA PERGUNTA FUNDAMENTAL O produto da nota fiscal foi exportado? Nota Fiscal Declaração de Exportação Registro de Exportação NCM Produto

12 QUESTIONAMENTOS

13 QUESTÃO 1 Qual a previsão (data) de edição de IN destinada a atualização dos artigos 34 e 35 da IN RFB nº 1.300/2012 visando prever as regras do novo Reintegra ora reinstituído?

")

14 QUESTÃO 2 O programa PER/DCOMP será adequado para receber os pedidos de ressarcimento do REINTEGRA no novo modelo ou será o mesmo programa do REINTEGRA anterior? Quais os códigos NCMs serão inseridos para o açúcar e etanol? (exceto )

15 QUESTÃO 3 De acordo com o disposto na Lei nº /2014, a Cooperativa, figura prevista no 7º, artigo 22 da Lei nº /2014, poderá pleitear o REINTEGRA a partir de 01/10/2014, face à disposição contida no inciso I do artigo 113 da referida Lei? A medida provisória original não trazia expressamente a previsão da cooperativa. O manual de ajuda do PER/DCOMP será ajustado para incorporar as instruções referentes ao preenchimento pela Cooperativa?

16 QUESTÃO 4 O preenchimento das NF-e s de Venda Exportação da Cooperativa é idêntico a de uma ECE, por exemplo, Natureza de Operação; CFOP; etc. Quais serão as adaptações no programa PER/DCOMP para que se possa diferenciar a Cooperativa da ECE (não incluída no programa), de modo a evitar a glosa dos créditos por inconsistências? Serão permitidos os lançamentos para os CFOP s referentes à exportação de produtos adquiridos de terceiros, utilizados tanto pelas ECEs como pelas Cooperativas?

, de modo a evitar a glosa dos créditos por inconsistências?")

17 QUESTÃO 5 É possível preparar um ambiente de teste no programa PER/DCOMP para uma exportação da Cooperativa, considerando os dados contidos nas NF-e s de Exportação, no RE e no DE? O objetivo é verificar de forma antecipada se as documentações hoje preenchidas estão de conformidade com o exigido pela Receita Federal para validação e homologação das informações do REINTEGRA.

18 QUESTÃO 6 O programa PER/DCOMP estará preparado em 02/01/2015 para recepcionar os pedidos de pessoas jurídicas exportadoras que não forem produtoras e que não pratiquem operações de ECE?

19 QUESTÃO 7 Na exportação pela Cooperativa, os RE s e os DE s são preenchidos sem a identificação da Usina / Destilaria Associada produtora do açúcar e do etanol. Oportuno esclarecer que as Cooperadas entregam 100% da sua produção à Cooperativa, que responde pela comercialização dos referidos produtos tanto no MI como no ME. Em suma, compete a Cooperativa definir a melhor destinação a ser dada aos produtos entregues pelas Associadas. No REINTEGRA haverá exigência para identificação das Cooperadas produtoras de açúcar e etanol?

20 QUESTÃO 8 Nas exportações de açúcar ensacado, por exemplo, há necessidade de emissão antecipada de NF-e bem antes do embarque do produto. Nessa situação, é emitido NF-e de Venda para Entrega Futura Exportação (NF-e de VEFE), com CFOP (inexiste CFOP especifico para essa modalidade na exportação) e quando do embarque desse açúcar procede a emissão da NF-e de Remessa Export. Merc. Receb. Com Fim Espec. Export., com CFOP 7.501, citando no quadro Dados Adicionais, em Informações Complementares, os dados da respectiva NF-e VEFE. Poderá ser emitida mais de uma NF-e de Remessa para uma única NF-e VEFE. Na Declaração de Exportação está informada a NF-e de Venda para Entrega Futura Exportação com CFOP Nessa condição, o PER/DCOMP aceitará os dados da NF-e de Venda para Entrega Futura Exportação com CFOP 7.949? O sistema da Receita Federal validará e homologará essas informações?

21 QUESTÃO 9 Nas Vendas c/ Fim Especifico de Exportação às ECE s, como funciona o sistema de validação e homologação dessas operações pela Receita Federal? A responsabilidade de preenchimento da Ficha DE/ECE é do produtor?

22 QUESTÃO 9 Ajuda PGD PER/DCOMP Ficha Notas Fiscais de Venda a ECE Atenção! A correspondência entre as notas fiscais emitidas pelo estabelecimento produtor e a Declaração de Exportação (DE) comprobatória da efetiva exportação deve ser informada no Memorando- Exportação, documento cuja emissão é de responsabilidade do estabelecimento destinatário da mercadoria (ou seja, a ECE), conforme dispõe a cláusula quarta do Convênio ICMS Conselho Nacional de Política Fazendária - CONFAZ nº 84 de 25/09/2009.

23 QUESTÃO 10 Nos casos em que a quantidade ou os valores da NF-e de Venda Exportação estejam divergentes com os dados contidos nos respectivos RE e DE, e que a referida NF-e for objeto de retificação via Carta Corretiva Eletrônica, NF-e de Entrada ou NF-e Complementar, qual a providência a ser observada junto à Receita Federal para que o processo não gere inconsistência ou não sofra atrasos na sua tramitação?

24 QUESTÃO 11 É possível a apresentação de mais de um pedido de PERDCOMP no mesmo trimestre? Qual é o procedimento correto para complementar com novas operações confirmadas o pedido de restituição?

25 QUESTÃO 11 IN RFB nº 1.300, art. 35, 2º e 3º 2º O pedido de ressarcimento de crédito relativo ao Reintegra poderá ser transmitido somente depois: I - do encerramento do trimestre-calendário em que ocorreu a exportação; e II - da averbação do embarque. 3º Cada pedido de ressarcimento deverá: I - referir-se a um único trimestre-calendário; e II - ser efetuado pelo valor total do crédito apurado no período.

26 QUESTÃO 12 Na hipótese de emissão de NF-e de Venda Exportação em um trimestre e o embarque ocorrendo no trimestre seguinte, o PER/DCOMP ou o sistema de validação e homologação da Receita Federal acusará inconsistência?

27 QUESTÃO 12 IN RFB nº 1.300, art. 35, 4º Para fins de identificação do trimestrecalendário a que se refere o crédito, levar-se-á em consideração a data de saída constante da nota fiscal de venda do produtor.

28 QUESTÃO 13 O prazo de pagamento do REINTEGRA cujo processo tenha sido homologado / validado pela Receita Federal dependerá de cada Delegacia da Receita Federal de jurisdição da empresa exportadora solicitante, ou a liberação financeira em questão independe da Delegacia?

29 QUESTÃO 14 Como proceder quando o pedido for homologado e não houver liberação dos recursos no prazo estabelecido (90 dias)?

30 QUESTÃO 15 Venda para a zona franca de Manaus pode ser equiparada à exportação para fins do Reintegra?

31 QUESTÃO 16 Quais os documentos exigidos para o preenchimento do PER/DCOMP no caso das exportações que ocorrem por meio de modal rodoviário?

32 OUTROS QUESTIONAMENTOS?

33 Obrigado! João Hamilton Rech Maria Cecília M Guatimosim Auditores Fiscais da Receita Federal

VENDA À ORDEM E VENDA PARA ENTREGA FUTURA. atualizado em 25/09/2015 alterado o item 2.2.2

VENDA À ORDEM E VENDA PARA ENTREGA FUTURA atualizado em 25/09/2015 alterado o item 2.2.2 2 ÍNDICE 1. VENDA À ORDEM...5 1.1. Conceito...5 1.2. Procedimentos...5 1.2.1. Adquirente Originário...5 1.2.2. Vendedor

VENDA À ORDEM E VENDA PARA ENTREGA FUTURA atualizado em 25/09/2015 alterado o item 2.2.2 2 ÍNDICE 1. VENDA À ORDEM...5 1.1. Conceito...5 1.2. Procedimentos...5 1.2.1. Adquirente Originário...5 1.2.2. Vendedor

Cartilha informativa sobre a IN 1.343. Confira as orientações e o passo a passo para retificar o imposto de renda retido.

Cartilha informativa sobre a IN 1.343 Confira as orientações e o passo a passo para retificar o imposto de renda retido. 2013 Você sabe quais são os critérios para a compensação do Imposto de Renda? CONTRIBUIÇÕES

Cartilha informativa sobre a IN 1.343 Confira as orientações e o passo a passo para retificar o imposto de renda retido. 2013 Você sabe quais são os critérios para a compensação do Imposto de Renda? CONTRIBUIÇÕES

Parecer Consultoria Tributária Segmentos PIS e COFINS sobre Reposição de Peça em Garantia

PIS e COFINS sobre Reposição de Peça em Garantia 06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

PIS e COFINS sobre Reposição de Peça em Garantia 06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

INFORMAÇÃO IMPORTANTE

INFORMAÇÃO IMPORTANTE CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995. INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Entre o período de janeiro de 1989 a dezembro de 1995, as contribuições efetuadas pelos participantes

INFORMAÇÃO IMPORTANTE CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995. INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Entre o período de janeiro de 1989 a dezembro de 1995, as contribuições efetuadas pelos participantes

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar de quantidade e valor

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

Portaria SECEX Nº 47 DE 11/12/2014

Portaria SECEX Nº 47 DE 11/12/2014 Publicado no DO em 12 dez 2014 Altera a Portaria SECEX nº 23, de 14 de julho de 2011, para adequar os processos de habilitação ao regime de drawback integrado isenção

Portaria SECEX Nº 47 DE 11/12/2014 Publicado no DO em 12 dez 2014 Altera a Portaria SECEX nº 23, de 14 de julho de 2011, para adequar os processos de habilitação ao regime de drawback integrado isenção

Parecer Consultoria Tributária Segmentos Estorno de NF-e Complementar fora do prazo determinado pela SEFAZ

Estorno de NF-e Complementar fora do prazo determinado pela SEFAZ 06/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Amazonas...

Estorno de NF-e Complementar fora do prazo determinado pela SEFAZ 06/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Amazonas...

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário

Sumário") Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

MANUAL ALTERAR DAR. Resolução 033/2014-GSEFAZ

MANUAL ALTERAR DAR Resolução 033/2014-GSEFAZ Versão 2.0 em 15/03/2016 ORIENTAÇÕES GERAIS PARA O USO DA FUNCIONALIDADE ALTERAR DAR 1. O que é Alterar DAR? É uma ferramenta disponibilizada ao contribuinte

MANUAL ALTERAR DAR Resolução 033/2014-GSEFAZ Versão 2.0 em 15/03/2016 ORIENTAÇÕES GERAIS PARA O USO DA FUNCIONALIDADE ALTERAR DAR 1. O que é Alterar DAR? É uma ferramenta disponibilizada ao contribuinte

PIS/COFINS - Importação. Novo Cálculo

Boletim Informativo 10/05 Auditores Tributários Auditores Independentes Consultoria Empresarial M A T É R I A F E D E R A L MP 252 - Fim da vigência Através do Ato Declaratório do Presidente da Mesa do

Boletim Informativo 10/05 Auditores Tributários Auditores Independentes Consultoria Empresarial M A T É R I A F E D E R A L MP 252 - Fim da vigência Através do Ato Declaratório do Presidente da Mesa do

ANEXO À COMEX 067/2012 Sugestões Abiquim - Portaria Secex 13/2012 Consulta Pública Consolidação de Portaria Secex

ANEXO À COMEX 067/2012 Sugestões Abiquim - Portaria Secex 13/2012 Consulta Pública Consolidação de Portaria Secex Capítulo II TRATAMENTO ADMINISTRATIVO DAS IMPORTAÇÕES -Seção I. Licenciamento das Importações

ANEXO À COMEX 067/2012 Sugestões Abiquim - Portaria Secex 13/2012 Consulta Pública Consolidação de Portaria Secex Capítulo II TRATAMENTO ADMINISTRATIVO DAS IMPORTAÇÕES -Seção I. Licenciamento das Importações

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA. *Publicado no DOE de 01/07/202

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA *Publicado no DOE de 01/07/202 DECRETO Nº 719, DE 28 DE junho DE 2002 Procede alteração no Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro

GOVERNO DE ALAGOAS SECRETARIA DA FAZENDA *Publicado no DOE de 01/07/202 DECRETO Nº 719, DE 28 DE junho DE 2002 Procede alteração no Regulamento do ICMS, aprovado pelo Decreto nº 35.245, de 26 de dezembro

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Ana Cândida Piccino Sgavioli acsgavioli@almeidalaw.com.br I INTRODUÇÃO Desde a década de

GUERRA FISCAL: SÃO PAULO E ESPÍRITO SANTO ICMS - IMPORTAÇÃO Fábio Tadeu Ramos Fernandes ftramos@almeidalaw.com.br Ana Cândida Piccino Sgavioli acsgavioli@almeidalaw.com.br I INTRODUÇÃO Desde a década de

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

TERMO DE REFERÊNCIA PARA A AUDITORIA DE DEMONSTRAÇÕES FINANCEIRAS DO PRODAF Introdução 1. O Estado do Piauí celebrou com o Banco Interamericano de Desenvolvimento - BID, em 22 de outubro de 2010, o Contrato

Instrução Normativa RFB nº 1.253, de 1/3/2012 - DOU 1 de 2/3/2012

Instrução Normativa RFB nº 1.253, de 1/3/2012 - DOU 1 de 2/3/2012 Aprova o Programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP 5.1) e o leiaute do arquivo

Instrução Normativa RFB nº 1.253, de 1/3/2012 - DOU 1 de 2/3/2012 Aprova o Programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação (PER/DCOMP 5.1) e o leiaute do arquivo

Versão para atualização do Gerpos Retaguarda

Versão para atualização do Gerpos Retaguarda A Gerpos comunica a seus clientes que nova versão do aplicativo Gerpos Retaguarda, contendo as rotinas para emissão da Nota Fiscal Eletrônica, já está disponível.

Versão para atualização do Gerpos Retaguarda A Gerpos comunica a seus clientes que nova versão do aplicativo Gerpos Retaguarda, contendo as rotinas para emissão da Nota Fiscal Eletrônica, já está disponível.

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL. Apresentação: Helen Mattenhauer Samyr Qbar

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

RESOLUÇÃO Nº 3.533 R E S O L V E U :

RESOLUÇÃO Nº 3.533 Estabelece procedimentos para classificação, registro contábil e divulgação de operações de venda ou de transferência de ativos financeiros. O BANCO CENTRAL DO BRASIL, na forma do art.

RESOLUÇÃO Nº 3.533 Estabelece procedimentos para classificação, registro contábil e divulgação de operações de venda ou de transferência de ativos financeiros. O BANCO CENTRAL DO BRASIL, na forma do art.

Orientação Técnica EFD nº 008/2013 Estado do Rio Grande do Norte Secretaria da Tributação

Orientação Técnica EFD nº 008/2013 Estado do Rio Grande do Norte Secretaria da Tributação Grupo Gestor do SPED Reprodução parcial ou total permitida para fins não comerciais, desde que citada a fonte.

Orientação Técnica EFD nº 008/2013 Estado do Rio Grande do Norte Secretaria da Tributação Grupo Gestor do SPED Reprodução parcial ou total permitida para fins não comerciais, desde que citada a fonte.

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

ICMS -RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do ICMS nas operações interestaduais com bens e mercadorias importados do exterior que, após

IPI ICMS - SP LEGISLAÇÃO - SP ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DA FAZENDA COORDENADORIA DA RECEITA ESTADUAL

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DA FAZENDA COORDENADORIA DA RECEITA ESTADUAL RESOLUÇÃO CONJUNTA Nº 012/99/SEFAZ/CRE Porto Velho, 07 de junho de 1999. PUBLICADA NO DOE Nº 4269, DE 21/06/99

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DA FAZENDA COORDENADORIA DA RECEITA ESTADUAL RESOLUÇÃO CONJUNTA Nº 012/99/SEFAZ/CRE Porto Velho, 07 de junho de 1999. PUBLICADA NO DOE Nº 4269, DE 21/06/99

2º O regime de drawback integrado isenção aplica-se também à aquisição no mercado interno ou à importação de mercadoria equivalente à empregada:

Portaria SECEX s/nº, de 15.02.2010 - DOU 1 de 16.02.2011 Dispõe sobre drawback integrado isenção. A Secretária de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior no uso

Portaria SECEX s/nº, de 15.02.2010 - DOU 1 de 16.02.2011 Dispõe sobre drawback integrado isenção. A Secretária de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior no uso

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO (FCI) O que é FCI? A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado,

APOSTILA PARAMETRIZAÇÃO FICHA DE CONTEUDO DA IMPORTAÇÃO (FCI) O que é FCI? A FCI (Ficha de conteúdo de importação) é um documento de controle do conteúdo do valor de insumos importados no produto acabado,

CATÁLOGO DE APLICAÇÕES Importação XML de NF Importação

CATÁLOGO DE APLICAÇÕES Importação XML de NF Importação 1. Objetivos Atualizar os valores da nota fiscal de entrada a partir de arquivos XML sem a necessidade de ter que alterar manualmente na manutenção

CATÁLOGO DE APLICAÇÕES Importação XML de NF Importação 1. Objetivos Atualizar os valores da nota fiscal de entrada a partir de arquivos XML sem a necessidade de ter que alterar manualmente na manutenção

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

ANO XXIV - 2013-4ª SEMANA DE MARÇO DE 2013 BOLETIM INFORMARE Nº 13/2013 IPI ESTABELECIMENTOS EQUIPARADOS A INDUSTRIAIS - CONCEITO PARA CARACTERIZAÇÃO COMO CONTRIBUINTE DO IPI... Pág. 79 ICMS ES MANIFESTAÇÃO

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

NT_036/2010_FINANÇAS Brasília/DF, 30 de julho de 2010. NOTA TÉCNICA REFERENTE AO VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO ITR A Confederação Nacional de Municípios esclarece que, em razão das situações

INSTRUÇÃO NORMATIVA Nº 65, DE 8 DE JULHO DE 2008

INSTRUÇÃO NORMATIVA Nº 65, DE 8 DE JULHO DE 2008 Dispõe sobre a participação de servidores do Supremo Tribunal Federal em ações de treinamento. O DIRETOR-GERAL DA SECRETARIA DO SUPREMO TRIBUNAL FEDERAL,

INSTRUÇÃO NORMATIVA Nº 65, DE 8 DE JULHO DE 2008 Dispõe sobre a participação de servidores do Supremo Tribunal Federal em ações de treinamento. O DIRETOR-GERAL DA SECRETARIA DO SUPREMO TRIBUNAL FEDERAL,

SPED Contribuições Pis, Cofins e INSS

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007

REVOGADO PELO DECRETO 13.501, DE 23/12/2008 *Ver Decreto 13.500/2008 DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007 Regulamenta o disposto no inciso II, caput, e nos 1º

REVOGADO PELO DECRETO 13.501, DE 23/12/2008 *Ver Decreto 13.500/2008 DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007 Regulamenta o disposto no inciso II, caput, e nos 1º

Parecer Consultoria Tributária Segmentos Endereço de entrega diferente do endereço principal da empresa - EFD ICMS-IPI - SP

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Pergunte à CPA. EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas

13/05/2013 Pergunte à CPA EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas Apresentação: José A. Fogaça Neto Registro C100 Este registro deve ser gerado para cada documento fiscal código 01,

13/05/2013 Pergunte à CPA EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas Apresentação: José A. Fogaça Neto Registro C100 Este registro deve ser gerado para cada documento fiscal código 01,

CONTRIBUIÇÕES REFERENTES À AUDIÊNCIA PÚBLICA Nº 068/2011 COPEL DISTRIBUIÇÃO S/A

CONTRIBUIÇÕES REFERENTES À AUDIÊNCIA PÚBLICA Nº 068/2011 COPEL DISTRIBUIÇÃO S/A AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA - ANEEL AUDIÊNCIA PÚBLICA Nº 068/2011: Contribuições de 30/11/2011 a 30/12/2011 EMENTA:

CONTRIBUIÇÕES REFERENTES À AUDIÊNCIA PÚBLICA Nº 068/2011 COPEL DISTRIBUIÇÃO S/A AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA - ANEEL AUDIÊNCIA PÚBLICA Nº 068/2011: Contribuições de 30/11/2011 a 30/12/2011 EMENTA:

REGULAMENTO DE CEDÊNCIA DE INSTALAÇÕES ESCOLARES

REGULAMENTO DE CEDÊNCIA DE INSTALAÇÕES ESCOLARES O Agrupamento de Escolas de Torrão dispõe de várias salas e outras estruturas de apoio integrado, que são utilizadas, nomeadamente para aulas e outras atividades

REGULAMENTO DE CEDÊNCIA DE INSTALAÇÕES ESCOLARES O Agrupamento de Escolas de Torrão dispõe de várias salas e outras estruturas de apoio integrado, que são utilizadas, nomeadamente para aulas e outras atividades

1. O que é a Nota Fiscal Eletrônica - NF-e?

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

1. O que é a Nota Fiscal Eletrônica - NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência apenas digital, emitido e armazenado eletronicamente, com o intuito de documentar,

TUTORIAL DE TESOURARIA

1223o TUTORIAL DE TESOURARIA Realização: DEPARTAMENTO DE IMPLANTAÇÃO EQUIPE DE DOCUMENTAÇÃO TUTORIAL DE TESOURARIA Casa Magalhães Comércio e Representações Ltda O objetivo deste tutorial é apresentar os

1223o TUTORIAL DE TESOURARIA Realização: DEPARTAMENTO DE IMPLANTAÇÃO EQUIPE DE DOCUMENTAÇÃO TUTORIAL DE TESOURARIA Casa Magalhães Comércio e Representações Ltda O objetivo deste tutorial é apresentar os

Manual do. Almoxarifado

Manual do Almoxarifado Parnaíba 2013 APRESENTAÇÃO O Almoxarifado é o local destinado à guarda, localização, segurança e preservação do material adquirido, adequado à sua natureza, a fim de suprir as necessidades

Manual do Almoxarifado Parnaíba 2013 APRESENTAÇÃO O Almoxarifado é o local destinado à guarda, localização, segurança e preservação do material adquirido, adequado à sua natureza, a fim de suprir as necessidades

CEST CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA

CEST CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA Versão (1.0) Histórico de Revisões DATA VERSÃO DESCRIÇÃO (PROJETO) AUTOR 07/03/2016 1.0 Desenvolvimento do documento. Estéfano Paulo Franco da Silva

CEST CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA Versão (1.0) Histórico de Revisões DATA VERSÃO DESCRIÇÃO (PROJETO) AUTOR 07/03/2016 1.0 Desenvolvimento do documento. Estéfano Paulo Franco da Silva

Acesso a NFA-e para não contribuinte:

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

ANO XXVI - 2015 2ª SEMANA DE JULHO DE 2015 BOLETIM INFORMARE Nº 28/2015 IPI SUSPENSÃO DO IPI NAS SAÍDAS DE INSUMOS PARA A INDUSTRIALIZAÇÃO DE PRODUTOS DIVERSOS... Pág. 168 ICMS PA MANIFESTO ELETRÔNICO

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

NOTA FISCAL GAÚCHA INSTITUÍDA OFICIALMENTE NO ESTADO DO RIO GRANDE DO SUL

NOTA FISCAL GAÚCHA INSTITUÍDA OFICIALMENTE NO ESTADO DO RIO GRANDE DO SUL O governo do Estado do RS, por meio da Lei nº 14.020/12 e do Decreto nº 49.479/12, publicados, respectivamente, nas datas de 25.06.2012

NOTA FISCAL GAÚCHA INSTITUÍDA OFICIALMENTE NO ESTADO DO RIO GRANDE DO SUL O governo do Estado do RS, por meio da Lei nº 14.020/12 e do Decreto nº 49.479/12, publicados, respectivamente, nas datas de 25.06.2012

INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004

Ministério da Fazenda Comissão de Valores Mobiliários INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004 Estabelece normas e procedimentos para a organização e o funcionamento das corretoras de mercadorias. O

Ministério da Fazenda Comissão de Valores Mobiliários INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004 Estabelece normas e procedimentos para a organização e o funcionamento das corretoras de mercadorias. O

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO.

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

ANEXO 30 PROCEDIMENTOS ADOTADOS PELO DEPOSITÁRIO ESTABELECIDO EM RECINTO ALFANDEGADO. Acrescentado pelo Decreto 24.441 de 14 de agosto de 2008. Publicado no DOE de 14.08.2008 Convênio ICMS nº 143/02 e

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012. Secretaria da Fazenda - SP. Coordenadoria da Administração Tributária RODAPÉ

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

ICMS - RESOLUÇÃO SENADO FEDERAL Nº 13/2012 FIESP 12/12/2012 Secretaria da Fazenda - SP Coordenadoria da Administração Tributária RODAPÉ RESOLUÇÃO DO SENADO 13/2012 ABRANGÊNCIA Será de 4% a alíquota do

CFOP DESCRIÇÃO APLICAÇÃO

CFOP DESCRIÇÃO APLICAÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento remetente esteja localizado na mesma unidade

CFOP DESCRIÇÃO APLICAÇÃO 1.000 ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento remetente esteja localizado na mesma unidade

Parecer Consultoria Tributária de Segmentos Devolução Emitido por Optante Simples Nacional - Federal

24/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Devolução... 3 3.2 O que é Simples Nacional... 3 3.3 Lei Complementar

24/09/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Devolução... 3 3.2 O que é Simples Nacional... 3 3.3 Lei Complementar

esocial A TRANSFORMAÇÃO DA RELAÇÃO DE TRABALHO E DE ARRECAÇÃO SOBRE A FOLHA DE PAGAMENTO

esocial A TRANSFORMAÇÃO DA RELAÇÃO DE TRABALHO E DE ARRECAÇÃO SOBRE A FOLHA DE PAGAMENTO CENÁRIO ATUAL EMARANHADO DE NORMAS E LEIS INÚMERAS OBRIGAÇÕES ACESSÓRIAS INFORMAÇÕES NÃO CONSOLIDADAS E DE MÁ QUALIDADE

esocial A TRANSFORMAÇÃO DA RELAÇÃO DE TRABALHO E DE ARRECAÇÃO SOBRE A FOLHA DE PAGAMENTO CENÁRIO ATUAL EMARANHADO DE NORMAS E LEIS INÚMERAS OBRIGAÇÕES ACESSÓRIAS INFORMAÇÕES NÃO CONSOLIDADAS E DE MÁ QUALIDADE

APOSTILA DE INTEGRAÇÃO CONTROLLER

APOSTILA DE INTEGRAÇÃO CONTROLLER A integração de dados do Controller com a contabilidade, seja com o sistema Contábil ou com qualquer outro sistema, é feita através de lotes. Os lançamentos seguem a estrutura

APOSTILA DE INTEGRAÇÃO CONTROLLER A integração de dados do Controller com a contabilidade, seja com o sistema Contábil ou com qualquer outro sistema, é feita através de lotes. Os lançamentos seguem a estrutura

Departamento de Operações de Comércio Exterior DECEX. Tratamento Administrativo na Importação e atuação do DECEX

Departamento de Operações de Comércio Exterior DECEX Tratamento Administrativo na Importação e atuação do DECEX Controle Administrativo - Definição Controle exercido por órgãos da Administração Federal

Departamento de Operações de Comércio Exterior DECEX Tratamento Administrativo na Importação e atuação do DECEX Controle Administrativo - Definição Controle exercido por órgãos da Administração Federal

Anexo 2.0 Código Fiscal de Operações e Prestações CFOP Art. 317 do RICMS/03

Anexo 2.0 Código Fiscal de Operações e Prestações CFOP Art. 317 do RICMS/03 Alterações: Decreto nº 19.887 de 19.09.2003 Decreto nº 20.204 de 19.12.2003 Decreto nº 20.912 de 25.11.2004 Decreto nº 20.919

Anexo 2.0 Código Fiscal de Operações e Prestações CFOP Art. 317 do RICMS/03 Alterações: Decreto nº 19.887 de 19.09.2003 Decreto nº 20.204 de 19.12.2003 Decreto nº 20.912 de 25.11.2004 Decreto nº 20.919

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE ADMINISTRAÇÃO TRIBUTÁRIA - DIAT GERÊNCIA DE SISTEMAS E INFORMAÇÕES TRIBUTÁRIAS - GESIT

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE ADMINISTRAÇÃO TRIBUTÁRIA - DIAT GERÊNCIA DE SISTEMAS E INFORMAÇÕES TRIBUTÁRIAS - GESIT Atualizado em 03/04/14 MANUAL DOS APLICATIVOS: SUBSTITUIÇÃO TRIBUTÁRIA

SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DE ADMINISTRAÇÃO TRIBUTÁRIA - DIAT GERÊNCIA DE SISTEMAS E INFORMAÇÕES TRIBUTÁRIAS - GESIT Atualizado em 03/04/14 MANUAL DOS APLICATIVOS: SUBSTITUIÇÃO TRIBUTÁRIA

Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial

pela Junta Comercial") FAQ Perguntas Frequentes versão 09/9/13 Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No

FAQ Perguntas Frequentes versão 09/9/13 Deferimento de Cadastro Nacional de Pessoa Jurídica (CNPJ) pela Junta Comercial 1. Quais são as modalidades de cadastro disponíveis para solicitação de CNPJ? No

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

Parecer Consultoria Tributária Segmentos Nota fiscal de devolução com ICMS e IPI na NF-e

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

PASSO Á PASSO SISTEMA SUFRAMA. www.suframa.gov.br

PASSO Á PASSO SISTEMA SUFRAMA www.suframa.gov.br Página Inicial Todo processo do transportador será utilizado a partir desse ícone. Menu Principal Clique nessa opção para consulta da situação cadastral

PASSO Á PASSO SISTEMA SUFRAMA www.suframa.gov.br Página Inicial Todo processo do transportador será utilizado a partir desse ícone. Menu Principal Clique nessa opção para consulta da situação cadastral

PROJETO DE LEI COMPLEMENTAR

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

PROJETO DE LEI COMPLEMENTAR Dispõe sobre o quórum de aprovação de convênio que conceda remissão dos créditos tributários constituídos em decorrência de benefícios, incentivos fiscais ou financeiros instituídos

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Secretaria de Estado de Fazenda do Rio de Janeiro GIA-ICMS. Instruções de Preenchimento por meio do Programa Gerador (versão 0.3.2.

Secretaria de Estado de Fazenda do Rio de Janeiro GIA-ICMS Instruções de Preenchimento por meio do Programa Gerador (versão 0.3.2.6) Portaria SUACIEF nº 001/2009 SUMÁRIO 1. TELA PRINCIPAL... 3 2. MENU

Secretaria de Estado de Fazenda do Rio de Janeiro GIA-ICMS Instruções de Preenchimento por meio do Programa Gerador (versão 0.3.2.6) Portaria SUACIEF nº 001/2009 SUMÁRIO 1. TELA PRINCIPAL... 3 2. MENU

Política de Divulgação de Informações Relevantes e Preservação de Sigilo

Índice 1. Definições... 2 2. Objetivos e Princípios... 3 3. Definição de Ato ou Fato Relevante... 4 4. Deveres e Responsabilidade... 5 5. Exceção à Imediata Divulgação... 7 6. Dever de Guardar Sigilo...

Índice 1. Definições... 2 2. Objetivos e Princípios... 3 3. Definição de Ato ou Fato Relevante... 4 4. Deveres e Responsabilidade... 5 5. Exceção à Imediata Divulgação... 7 6. Dever de Guardar Sigilo...

MANUAL DE ORIENTAÇÃO. 2 Periodicidade de Informação:

Dispõe sobre o leiaute a ser utilizado nos arquivos a serem transmitidos para a Receita Estadual para fornecimento de informações de Nota Fiscal de Venda a Consumidor, modelo 2, modelo 1-1/A, ECF Antigo

Dispõe sobre o leiaute a ser utilizado nos arquivos a serem transmitidos para a Receita Estadual para fornecimento de informações de Nota Fiscal de Venda a Consumidor, modelo 2, modelo 1-1/A, ECF Antigo

1. Quais são os casos em que determinada importação estará sujeita a contingenciamento?

1. Quais são os casos em que determinada importação estará sujeita a contingenciamento? 2. Quais são as características das Cotas Tarifárias concedidas sob os Acordos no âmbito 3. Quais são as características

1. Quais são os casos em que determinada importação estará sujeita a contingenciamento? 2. Quais são as características das Cotas Tarifárias concedidas sob os Acordos no âmbito 3. Quais são as características

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

PORTARIA Nº 133/2011-GS/SET, DE 19 DE OUTUBRO DE 2011.

DOE Nº 12.567 Data: 20/10/2011 Alterada pelas Portarias nºs: 002/2012-GS/SET 059/2012-GS/SET PORTARIA Nº 133/2011-GS/SET, DE 19 DE OUTUBRO DE 2011. Dispõe sobre o credenciamento de contribuintes para recolhimento

DOE Nº 12.567 Data: 20/10/2011 Alterada pelas Portarias nºs: 002/2012-GS/SET 059/2012-GS/SET PORTARIA Nº 133/2011-GS/SET, DE 19 DE OUTUBRO DE 2011. Dispõe sobre o credenciamento de contribuintes para recolhimento

1 - INTRODUÇÃO 2 - ACRÉSCIMO FINANCEIRO

VENDAS A PRAZO - Emissão de Documentos Fiscais Matéria elaborada com base na legislação vigente em: 16.05.2013. Sumário: 1 - INTRODUÇÃO 2 - ACRÉSCIMO FINANCEIRO 2.1 - Tributação do ICMS 2.2 - Exclusão

VENDAS A PRAZO - Emissão de Documentos Fiscais Matéria elaborada com base na legislação vigente em: 16.05.2013. Sumário: 1 - INTRODUÇÃO 2 - ACRÉSCIMO FINANCEIRO 2.1 - Tributação do ICMS 2.2 - Exclusão

Índice. Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação?

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

Índice Como aceder ao serviço de Certificação PME? Como efectuar uma operação de renovação da certificação? Como efectuar uma operação de confirmação de estimativas? Como aceder ao Serviço de Certificação

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

ANO XXIV - 2013-4ª SEMANA DE JULHO DE 2013 BOLETIM INFORMARE Nº 30/2013 IPI LIVRO DE ENTRADA - NORMAS PARA ESCRITURAÇÃO DETERMINADAS PELO RIPI... Pág. 407 ICMS MS/MT/RO CONHECIMENTO DE TRANSPORTE ELETRÔNICO

Caixa Econômica Federal - CAIXA Relatório dos auditores independentes sobre a revisão limitada das Informações Financeiras Trimestrais IFT em 30 de

Caixa Econômica Federal - CAIXA Relatório dos auditores independentes sobre a revisão limitada das Informações Financeiras Trimestrais IFT em 30 de setembro de 2007 Relatório dos auditores independentes

Caixa Econômica Federal - CAIXA Relatório dos auditores independentes sobre a revisão limitada das Informações Financeiras Trimestrais IFT em 30 de setembro de 2007 Relatório dos auditores independentes

TABELA I. CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES (códigos a que se refere o artigo 230 deste Regulamento)

") TABELA I CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES (códigos a que se refere o artigo 230 deste Regulamento) B) DAS SAÍDAS DE MERCADORIAS, BENS OU PRESTAÇÕES DE SERVIÇOS Grupo 5.000 Grupo 6.000 Grupo 7.000

TABELA I CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES (códigos a que se refere o artigo 230 deste Regulamento) B) DAS SAÍDAS DE MERCADORIAS, BENS OU PRESTAÇÕES DE SERVIÇOS Grupo 5.000 Grupo 6.000 Grupo 7.000

GUIA DE EMISSÃO DO CERTIFICADO DE ORIGEM. Este guia esclarece os principais procedimentos a serem adotados para a emissão do Certificado de Origem.

01/2012 CERTIFICADO DE ORIGEM GUIA DE EMISSÃO DO CERTIFICADO DE ORIGEM Este guia esclarece os principais procedimentos a serem adotados para a emissão do Certificado de Origem. APRESENTAÇÃO O Certificado

01/2012 CERTIFICADO DE ORIGEM GUIA DE EMISSÃO DO CERTIFICADO DE ORIGEM Este guia esclarece os principais procedimentos a serem adotados para a emissão do Certificado de Origem. APRESENTAÇÃO O Certificado

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

Itens relativos à Regulamentação de Utilização de Máquinas de Franquear por Terceiros.

Itens relativos à Regulamentação de Utilização de Máquinas de Franquear por Terceiros. 1. Apresentação 2. Objetivos do Documento a) Regulamentação da utilização de MFD - Máquina de Franquear Digital e

Itens relativos à Regulamentação de Utilização de Máquinas de Franquear por Terceiros. 1. Apresentação 2. Objetivos do Documento a) Regulamentação da utilização de MFD - Máquina de Franquear Digital e

Contudo, a legislação infralegal e que trata da operacionalização do sistema de escrituração diverge do Código Civil.

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

RESOLUÇÃO Nº 396, DE 02 DE OUTUBRO DE 2014.

RESOLUÇÃO Nº 396, DE 02 DE OUTUBRO DE 2014. O PRESIDENTE DO CONSELHO DE CÂMPUS DO CÂMPUS DO PANTANAL, da Fundação Universidade Federal de Mato Grosso do Sul, no uso de suas atribuições legais, e Considerando

RESOLUÇÃO Nº 396, DE 02 DE OUTUBRO DE 2014. O PRESIDENTE DO CONSELHO DE CÂMPUS DO CÂMPUS DO PANTANAL, da Fundação Universidade Federal de Mato Grosso do Sul, no uso de suas atribuições legais, e Considerando

Exportação Direta x Exportação Indireta

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

PARECER UNATRI/SEFAZ Nº 206/2014

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

ASSUNTO: CONCLUSÃO: Tributário. ICMS. Operações de Remessa para Venda Fora do Estabelecimento. Operações de Retorno de Remessa para Venda Fora do Estabelecimento. Obrigação Acessória. Emissão de Nota Fiscal.

RESOLUÇÃO Nº 11, DE 04 DE NOVEMBRO DE 2015. Art. 1º Aprovar, na forma do Anexo, a Norma de Capacitação de Servidores da APO.

RESOLUÇÃO Nº 11, DE 04 DE NOVEMBRO DE 2015 A DIRETORIA EXECUTIVA DA AUTORIDADE PÚBLICA OLÍMPICA APO, no uso das atribuições que lhe conferem o inciso XIV do Parágrafo Segundo da Cláusula Décima Quinta

RESOLUÇÃO Nº 11, DE 04 DE NOVEMBRO DE 2015 A DIRETORIA EXECUTIVA DA AUTORIDADE PÚBLICA OLÍMPICA APO, no uso das atribuições que lhe conferem o inciso XIV do Parágrafo Segundo da Cláusula Décima Quinta

Parecer Consultoria Tributária Segmentos Suspensão e Crédito Presumido de PIS/COFINS para soja

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

CIRCULAR - PPA da PESL 1º Trimestre de 2013 REVISÃO DA PROVISÃO DE EVENTOS A LIQUIDAR

CIRCULAR - PPA da PESL 1º Trimestre de 2013 REVISÃO DA PROVISÃO DE EVENTOS A LIQUIDAR Conforme disposto na RN 227/10, da Diretoria Colegiada, regulamentada pela IN 45/10, da DIOPE, ambas da Agência Nacional

CIRCULAR - PPA da PESL 1º Trimestre de 2013 REVISÃO DA PROVISÃO DE EVENTOS A LIQUIDAR Conforme disposto na RN 227/10, da Diretoria Colegiada, regulamentada pela IN 45/10, da DIOPE, ambas da Agência Nacional

Venda exclusiva para pessoa jurídica. Condições Gerais EMPRESARIAL

Venda exclusiva para pessoa jurídica. Condições Gerais O IDEAL CAP Empresarial é um título de capitalização de pagamento mensal que ajuda você a guardar dinheiro para tirar os projetos do papel. Além disso,

Venda exclusiva para pessoa jurídica. Condições Gerais O IDEAL CAP Empresarial é um título de capitalização de pagamento mensal que ajuda você a guardar dinheiro para tirar os projetos do papel. Além disso,

REGULAMENTO PARA SUBVENÇÃO DIRETA AOS PRODUTORES DE CANA-DE-AÇÚCAR NA REGIÃO NORDESTE, EXCLUSIVAMENTE NA SAFRA 2008/2009

REGULAMENTO PARA SUBVENÇÃO DIRETA AOS PRODUTORES DE CANA-DE-AÇÚCAR NA REGIÃO NORDESTE, EXCLUSIVAMENTE NA SAFRA 2008/2009 1. DO OBJETIVO. Estabelecer, exclusivamente para a safra 2008/2009, as condições

REGULAMENTO PARA SUBVENÇÃO DIRETA AOS PRODUTORES DE CANA-DE-AÇÚCAR NA REGIÃO NORDESTE, EXCLUSIVAMENTE NA SAFRA 2008/2009 1. DO OBJETIVO. Estabelecer, exclusivamente para a safra 2008/2009, as condições

Guia Rápido do Usuário

CERTIDÕES UNIFICADAS Guia Rápido do Usuário CERTUNI Versão 1.0.0 CASA DA MOEDA DO BRASIL Conteúdo Acessando o Sistema... 3 Alterando Senhas... 3 Encerrando sua Sessão... 4 Gerando Pedido... 4 Alterando

CERTIDÕES UNIFICADAS Guia Rápido do Usuário CERTUNI Versão 1.0.0 CASA DA MOEDA DO BRASIL Conteúdo Acessando o Sistema... 3 Alterando Senhas... 3 Encerrando sua Sessão... 4 Gerando Pedido... 4 Alterando

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

REGRAS E PARÂMETROS DE ATUAÇÃO

REGRAS E PARÂMETROS DE ATUAÇÃO Esta Sociedade Corretora, em atenção ao disposto no art. 6º da Instrução nº 387/03 da CVM e demais normas expedidas pela BM&F BOVESPA, define através deste documento, suas

REGRAS E PARÂMETROS DE ATUAÇÃO Esta Sociedade Corretora, em atenção ao disposto no art. 6º da Instrução nº 387/03 da CVM e demais normas expedidas pela BM&F BOVESPA, define através deste documento, suas

ANEXO VI - PROCESSAMENTO DE DADOS

ANEXO VI - PROCESSAMENTO DE DADOS TABELA I - MANUAL DE ORIENTAÇÃO 1. APRESENTAÇÃO 1.1. Este manual visa orientar a execução dos serviços destinados à emissão de documentos e escrituração de livros fiscais

ANEXO VI - PROCESSAMENTO DE DADOS TABELA I - MANUAL DE ORIENTAÇÃO 1. APRESENTAÇÃO 1.1. Este manual visa orientar a execução dos serviços destinados à emissão de documentos e escrituração de livros fiscais

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

Manual Espelho de NF para Materiais

Manual Espelho de NF para Materiais Índice 1 Objetivo... 3 2 O Projeto e-suprir... 3 3 Introdução... 3 4 Informações Básicas... 4 4.1 Painel de Controle Vendas... 4 5 Acessando o Pedido... 5 5.1 Lista

Manual Espelho de NF para Materiais Índice 1 Objetivo... 3 2 O Projeto e-suprir... 3 3 Introdução... 3 4 Informações Básicas... 4 4.1 Painel de Controle Vendas... 4 5 Acessando o Pedido... 5 5.1 Lista

MANUAL DE ORIENTAÇÃO PARA APURAÇÃO DO ICMS.

SPED - EFD Escrituração Fiscal Digital. MANUAL DE ORIENTAÇÃO PARA APURAÇÃO DO ICMS. GERÊNCIA DE FISCALIZAÇÃO Pág. 1/13 APRESENTAÇÃO. EFD Manual de Orientação para Apuração do ICMS Este manual contém as

SPED - EFD Escrituração Fiscal Digital. MANUAL DE ORIENTAÇÃO PARA APURAÇÃO DO ICMS. GERÊNCIA DE FISCALIZAÇÃO Pág. 1/13 APRESENTAÇÃO. EFD Manual de Orientação para Apuração do ICMS Este manual contém as

Coordenação-Geral de Tributação

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 6 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA RETENÇÃO INDEVIDA DE TRIBUTOS

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 6 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA RETENÇÃO INDEVIDA DE TRIBUTOS

ORIENTAÇÃO SOBRE UTILIZAÇÃO. DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010

Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010") ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

Parecer Consultoria Tributária Segmentos Recibo Provisório de Serviço - EFD Contribuições Bloco A

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

REGULAMENTO SOBRE INSCRIÇÕES, AVALIAÇÃO E PASSAGEM DE ANO (RIAPA)

") REGULAMENTO SOBRE INSCRIÇÕES, AVALIAÇÃO E PASSAGEM DE ANO (RIAPA) CAPÍTULO I REGIME DE FUNCIONAMENTO Artigo 1º - Âmbito O disposto no presente Regulamento aplica-se apenas aos cursos de graduação da Universidade

REGULAMENTO SOBRE INSCRIÇÕES, AVALIAÇÃO E PASSAGEM DE ANO (RIAPA) CAPÍTULO I REGIME DE FUNCIONAMENTO Artigo 1º - Âmbito O disposto no presente Regulamento aplica-se apenas aos cursos de graduação da Universidade

www.pwc.pt Auditoria nos termos do Regulamento da Qualidade de Serviço Relatório resumo EDP Serviço Universal, S.A.

www.pwc.pt Auditoria nos termos do Regulamento da Qualidade de Serviço Relatório resumo EDP Serviço Universal, S.A. Janeiro 2014 Enquadramento A promoção da melhoria contínua da qualidade de serviço no

www.pwc.pt Auditoria nos termos do Regulamento da Qualidade de Serviço Relatório resumo EDP Serviço Universal, S.A. Janeiro 2014 Enquadramento A promoção da melhoria contínua da qualidade de serviço no

APLICAÇÃO EM EDUCAÇÃO ALGUMAS INCONSISTÊNCIAS GERADORAS DE PERCENTUAIS ABAIXO DOS 25%.

APLICAÇÃO EM EDUCAÇÃO ALGUMAS INCONSISTÊNCIAS GERADORAS DE PERCENTUAIS ABAIXO DOS 25%. Considerando o elevado número de municípios que foram alertados em função da aplicação em Educação em percentual inferior

APLICAÇÃO EM EDUCAÇÃO ALGUMAS INCONSISTÊNCIAS GERADORAS DE PERCENTUAIS ABAIXO DOS 25%. Considerando o elevado número de municípios que foram alertados em função da aplicação em Educação em percentual inferior

Projeto Nota Fiscal Eletrônica

Projeto Nota Fiscal Eletrônica Divulga orientação sobre como gerar a NF-e em situações específicas que têm suscitado dúvidas pelos Contribuintes do ICMS. Novembro-2012 Pág. 1 / 51 Sumário Orientação para

Projeto Nota Fiscal Eletrônica Divulga orientação sobre como gerar a NF-e em situações específicas que têm suscitado dúvidas pelos Contribuintes do ICMS. Novembro-2012 Pág. 1 / 51 Sumário Orientação para