Destaque dos Impostos na Nota Saiba como se adequar

|

|

|

- Jorge Custódio Carvalhal

- 8 Há anos

- Visualizações:

Transcrição

1 Destaque dos Impostos na Nota Saiba como se adequar

2 O SEBRAE e o que ele pode fazer pelo seu negócio

3 Consultorias SEBRAE Mais Programas setoriais Palestras Trilha de aprendizagem empresarial EAD Na Medida Cursos Circuito SEBRAE E muito mais...

4 Destaque dos Impostos na Nota Saiba como se adequar Objetivo: Esclarecer aos empresários os aspectos importantes sobre a lei /2012, também conhecida como De olho no imposto ou Imposto na nota, suas origens, fundamentos, obrigações dela decorrentes e as consequências de seu descumprimento. Conteúdo: Origem Fundamento Legal Fiscalização Tributos que devem ser divulgados Penalidades no caso de descumprimento.

5 Origem A lei /12 nasceu de uma iniciativa popular e tem por objetivo tornar claro à população, através dos documentos fiscais ou equivalentes, o valor aproximado corresponde à totalidade dos tributos federais, estaduais e municipais que estão sendo arrecadados.

6

7 Fundamento Legal Artigo 150, 5º da Constituição Federal A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços.

8 altera: IncisoIIIdo art. 6º da Leinº 8.078/90-Código de Defesa do Consumidor. Art. 6º São direitos básicos do consumidor: [...] III - a informação adequada e clara sobre os diferentes produtos e serviços, com especificação correta de quantidade, características, composição, qualidade, tributos incidentes e preço, bem como sobre os riscos que apresentem IncisoIVdo art. 106daLeinº 8.078/90-Código dedefesadoconsumidor. Art O Departamento Nacional de Defesa do Consumidor, da Secretaria Nacional de Direito Econômico (MJ), ou órgão federal que venha substituí-lo, é organismo de coordenação da política do Sistema Nacional de Defesa do Consumidor, cabendo-lhe: [...] IV -informar, conscientizar e motivar o consumidor através dos diferentes meios de comunicação;

9 LEI de dezembro de 2012 Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias e serviços, em todo território nacional, deverá constar, dos documentos fiscais ou equivalentes, a informação do valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influi na formação dos respectivos preços de venda.

10 Cálculo Cada empresa poderá arbitrar seu índice acumulado de imposto ou poderá utilizar o índice médio nacional disponibilizado pelo IBPT (Instituto Brasileiro de Pesquisas tributárias) através de um arquivo digital, que integrado ao sistema operacional do estabelecimento, faz com que o mesmo passe a constar na linha de mensagem promocional do cupom fiscal ou campo observações da NF-e.

11 Como fazer... Documentos Fiscais Impressos: devem ser exibidos, obrigatoriamente, o valor total aproximado dos tributos, obtido através da somatória de todos os itens de produtos e serviços. Arquivos eletrônicos: podem constar a informação itemaitem. Cupons Fiscais: a informação poderá constar nas linhas destinadas a mensagens comerciais ao consumidor

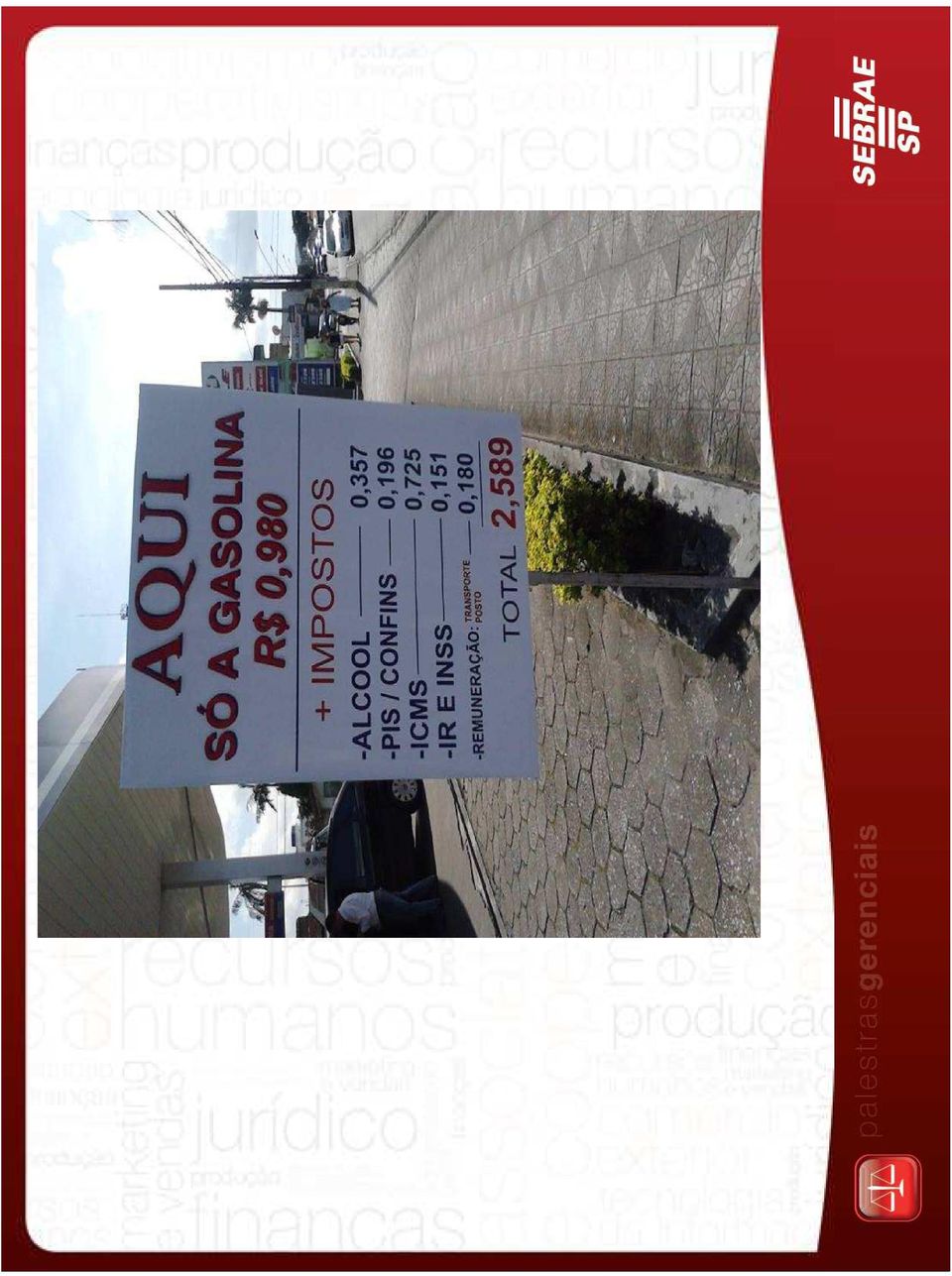

12 Exemplo:

13 Como fazer... Demais documentos fiscais: a informação pode constar em campo destinado a observações ou, alternativamente, quando o campo de observação não existir, na forma de nota no campo de descrição de produtos e serviços.

14 A Lei também estabelece que o valor ou percentual dos tributos que incidem sobre as mercadorias ou produtos colocados à venda pode ser divulgado por meio de painel afixado em local visível no estabelecimento, ou por qualquer outro meio eletrônico ou impresso(art. 1º, 2º). Exemplo: Cartaz com os valores dos tributos que incidem sobre cada um dos seus produtos ou, então, trazer essa informação nas etiquetas das mercadorias. Na hipótese de uso de cartaz ou outro meio impresso, as informações a serem prestadas serão elaboradas em termos de percentuais sobre o preço a ser pago, quando se tratar de tributo com alíquota ad valorem (%), ou em valores monetários (alíquota específica (R$)); No caso de se utilizar meio eletrônico (painel ou outro), este deverá estar disponível ao consumidor no âmbito do estabelecimento comercial.(art. 1º, 3º)

15 A apuração do valor dos tributos incidentes deverá ser feita em relação a cada mercadoria ou serviço, separadamente, inclusive nas hipóteses de regimes jurídicos tributários diferenciados dos respectivos fabricantes, varejistas e prestadores de serviços, quandocouber.(art.1º, 1º)

16 Importante Não há exigência da indicação de cada tributo em separado, apenas do total aproximado

17 Fiscalização O órgão regulamentador da LeiéaSENACON (Secretaria Nacional do Consumidor), a fiscalização ficará a cargo dos PROCONS.

, a fiscalização")

18 Quais os tributos que deverão ser divulgados ao consumidor? (Art. 1º, 5º) I - ICMS II - ISS III - IPI IV - IOF (apenas quanto aos produtos financeiros sobre os quais incida esse tributo) V - PIS/PASEP (apenas quanto à operação de venda ao consumidor) VI - COFINS (apenas quanto à operação de venda ao consumidor) VII - CIDE PIS/Pasep/Importação e Cofins/Importação, na hipótese de produtos cujos insumos ou componentes sejam oriundos de operações de comércio exterior e representem percentual superior a 20% (vinte por cento) do preço de venda.

19 Sempre que o pagamento de pessoal constituir item de custo direto do serviço ou produto fornecido ao consumidor, deve ser divulgada, ainda, a contribuição previdenciária dos empregados e dos empregadores incidente, alocada ao serviço ou produto(art.1º, 12) Exemplo: Prestação de Serviços onde se cobra por hora técnica

20 A exigência legal quanto a apresentação do imposto na nota recai apenas nas vendas a consumidor final; O IR (Imposto de Renda) e a CSLL (Contribuição Social sobre Lucro Líquido) não serão incluídos na conta, pois incidem indiretamente na formação do preço com valores diferenciados para os estabelecimentos;

21 A apresentação dos valores dos impostos no cupom fiscal e na nota fiscal eletrônica está vinculada ao cadastro correto das informações no sistema, de forma que cada empresário deve efetuar uma revisão de seus cadastros.

22 É aconselhável que cada empresário efetue uma consulta a seus departamentos fiscal e jurídico para analisar a melhor maneira de se adequar para o cumprimento da legislação.

23 Dúvidas Frequentes: Nota Fiscal Manual; Concessão de Desconto; Autônomo; Empresa optante pelo Simples Nacional.

24 Estabelecer padrões técnicos de comunicação entre os sistemas empresariais de emissão de cupons e notas fiscais e o arquivo IBPTax, que contém a carga tributária média aproximada de todos os produtos e serviços, baseados na NCM Nomenclatura Comum do Mercosul e NBS Nomenclatura Brasileira de Serviços e por itens da Lei Complementar 116.

25 Penalidades O descumprimento do disposto na Lei n.º /2012 sujeitará o infrator às sanções administrativas previstas no art.56docódigodedefesadoconsumidor.

26 Art. 56 CDC. As infrações das normas de defesa do consumidor ficam sujeitas, conforme o caso, às seguintes sanções administrativas, sem prejuízo das de natureza civil, penal e das definidas em normas específicas: I - multa; II - apreensão do produto; III - inutilização do produto; IV - cassação do registro do produto junto ao órgão competente; V - proibição de fabricação do produto; VI - suspensão de fornecimento de produtos ou serviço; VII - suspensão temporária de atividade; VIII - revogação de concessão ou permissão de uso; IX - cassação de licença do estabelecimento ou de atividade; X - interdição, total ou parcial, de estabelecimento, de obra ou de atividade; XI - intervenção administrativa; XII - imposição de contrapropaganda. Parágrafo único. As sanções previstas neste artigo serão aplicadas pela autoridade administrativa, no âmbito de sua atribuição, podendo ser aplicadas cumulativamente, inclusive por medida cautelar, antecedente ou incidente de procedimento administrativo.

27 Prazo para adequação Art. 5º A fiscalização, no que se refere à informação relativa à carga tributária objeto desta Lei, será exclusivamente orientadora até 31 de dezembro de Início Aplic Multa 01/01/2015 (Redação dada pela Medida Provisória nº 649, de 2014)

28 Destaque dos Impostos na Nota Saiba como se adequar Por dentro do Código de Defesa do Consumidor Como lidar com a Inadimplência Entenda a Lei Geral das MPEs Como vender para o Poder Público Licitações e MPEs

29 Obrigado! Marcos Massatoshi Takaoka Consultor Jurídico (14)

30

Transparência. fiscal

Transparência fiscal Lei nº 12.741/2012 1. Lei n 12.741/2012 Objetivo: esclarecer aos consumidores o custo tributário incidente sobre os produtos e serviços, mediante a divulgação do valor aproximado dos

Transparência fiscal Lei nº 12.741/2012 1. Lei n 12.741/2012 Objetivo: esclarecer aos consumidores o custo tributário incidente sobre os produtos e serviços, mediante a divulgação do valor aproximado dos

Art. 3º A informação a que se refere o art. 2º compreenderá os seguintes tributos, quando influírem na formação dos preços de venda:

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

DECRETO Nº 8.264, DE 5 DE JUNHO DE 2014 Regulamenta a Lei nº 12.741, de 8 de dezembro de 2012, que dispõe sobre as medidas de esclarecimento ao consumidor quanto à carga tributária incidente sobre mercadorias

INCLUSÃO DO PROCESSO IMPORTAR TABELA IBPT :

INCLUSÃO DO PROCESSO IMPORTAR TABELA IBPT : Importar tabela IBPT Através desta tela você pode importar a tabela Ibptax, fornecida pelo instituto brasileiro de planejamento tributário (IBPT). Esta tabela

INCLUSÃO DO PROCESSO IMPORTAR TABELA IBPT : Importar tabela IBPT Através desta tela você pode importar a tabela Ibptax, fornecida pelo instituto brasileiro de planejamento tributário (IBPT). Esta tabela

Cartilha. Perguntas e respostas Decreto regulamentando a Lei n 12.741

Cartilha A SMPE preparou uma cartilha para esclarecer as principais dúvidas referentes ao Decreto nº 8264/14. Ela pode também ser acessada no site da secretaria (www.smpe.gov.br). Perguntas e respostas

Cartilha A SMPE preparou uma cartilha para esclarecer as principais dúvidas referentes ao Decreto nº 8264/14. Ela pode também ser acessada no site da secretaria (www.smpe.gov.br). Perguntas e respostas

Apostila NOTA FISCAL ELETRÔNICA LEI DA TRANSPARENCIA FISCAL NT2013/003

Apostila NOTA FISCAL ELETRÔNICA LEI DA TRANSPARENCIA FISCAL NT2013/003 software.web.technology.security 0 Moema São Paulo SP 04088-001 1. Conceito e Objetivo: Em 10/06/2013 entra em vigor a Lei nº 12.741/2012,

Apostila NOTA FISCAL ELETRÔNICA LEI DA TRANSPARENCIA FISCAL NT2013/003 software.web.technology.security 0 Moema São Paulo SP 04088-001 1. Conceito e Objetivo: Em 10/06/2013 entra em vigor a Lei nº 12.741/2012,

Lei de transparencia. Palestrante: DAISY MACHADO

Lei de transparencia Palestrante: DAISY MACHADO 1 Informação dos tributos na Nota Fiscal O tema da palestra abordará a obrigatoriedade da exibição dos impostos em cupons e notas fiscais eletrônicas, quando

Lei de transparencia Palestrante: DAISY MACHADO 1 Informação dos tributos na Nota Fiscal O tema da palestra abordará a obrigatoriedade da exibição dos impostos em cupons e notas fiscais eletrônicas, quando

ISSWeb GUIA PARA INSERÇÃO DO VALOR APROXIMADO DA CARGA TRIBUTÁRIA NA NFS-E - DECRETO Nº 8.264/2014 - Contribuintes

1 ISSWeb GUIA PARA INSERÇÃO DO VALOR APROXIMADO DA CARGA TRIBUTÁRIA NA NFS-E - DECRETO Nº 8.264/2014 - Contribuintes 1. A informação do valor aproximado da carga tributária na NFS-e Em junho de 2014 entrou

1 ISSWeb GUIA PARA INSERÇÃO DO VALOR APROXIMADO DA CARGA TRIBUTÁRIA NA NFS-E - DECRETO Nº 8.264/2014 - Contribuintes 1. A informação do valor aproximado da carga tributária na NFS-e Em junho de 2014 entrou

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário

Sumário") Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Impostos Separados por Ente Tributário (Federal, Estadual e Municipal)

") Impostos Separados por Ente Tributário Produto : Datasul, MFT (Faturamento), TOTVS 12 Chamado : TQWJCI Data da criação : 21/01/15 Data da revisão : País(es) : Todos Banco(s) de Dados 25/02/15 data em que

Impostos Separados por Ente Tributário Produto : Datasul, MFT (Faturamento), TOTVS 12 Chamado : TQWJCI Data da criação : 21/01/15 Data da revisão : País(es) : Todos Banco(s) de Dados 25/02/15 data em que

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

1 - INTRODUÇÃO 2 - ACRÉSCIMO FINANCEIRO

VENDAS A PRAZO - Emissão de Documentos Fiscais Matéria elaborada com base na legislação vigente em: 16.05.2013. Sumário: 1 - INTRODUÇÃO 2 - ACRÉSCIMO FINANCEIRO 2.1 - Tributação do ICMS 2.2 - Exclusão

VENDAS A PRAZO - Emissão de Documentos Fiscais Matéria elaborada com base na legislação vigente em: 16.05.2013. Sumário: 1 - INTRODUÇÃO 2 - ACRÉSCIMO FINANCEIRO 2.1 - Tributação do ICMS 2.2 - Exclusão

Carga Tributária dos Combustíveis por Estado. Referência: Junho/2015

Carga Tributária dos Combustíveis por Estado Referência: Junho/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Junho/2015 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

DECRETO Nº 8.264/2014 ALTERAÇÕES NA EMISSÃO DA NFS-E POR MEIO DO ISSWEB

1 DECRETO Nº 8.264/2014 ALTERAÇÕES NA EMISSÃO DA NFS-E POR MEIO DO ISSWEB 1. A informação do valor aproximado da carga tributária na NFS-e Em junho de 2014 entrou em vigor a Lei n.º 12.741/2012, que determina

1 DECRETO Nº 8.264/2014 ALTERAÇÕES NA EMISSÃO DA NFS-E POR MEIO DO ISSWEB 1. A informação do valor aproximado da carga tributária na NFS-e Em junho de 2014 entrou em vigor a Lei n.º 12.741/2012, que determina

MODIFICAÇÕES DO NACIONAL

Fecomércio MG Jurídico MODIFICAÇÕES DO NACIONAL Outubro de 2014 www.fecomerciomg.org.br S umário O que é o Simples Nacional... 3 Quem pode optar pelo Simples Nacional... 4 Modificações...5 Principais modificações

Fecomércio MG Jurídico MODIFICAÇÕES DO NACIONAL Outubro de 2014 www.fecomerciomg.org.br S umário O que é o Simples Nacional... 3 Quem pode optar pelo Simples Nacional... 4 Modificações...5 Principais modificações

Parecer Consultoria Tributária Segmentos PIS e COFINS sobre Reposição de Peça em Garantia

PIS e COFINS sobre Reposição de Peça em Garantia 06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

PIS e COFINS sobre Reposição de Peça em Garantia 06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

LEI Nº 8.078, DE 11 DE SETEMBRO DE 1990

LEI Nº 8.078, DE 11 DE SETEMBRO DE 1990 Dispõe sobre a proteção do consumidor e dá outras providências. TÍTULO I DOS DIREITOS DO CONSUMIDOR... CAPÍTULO III DOS DIREITOS BÁSICOS DO CONSUMIDOR Art. 6º São

LEI Nº 8.078, DE 11 DE SETEMBRO DE 1990 Dispõe sobre a proteção do consumidor e dá outras providências. TÍTULO I DOS DIREITOS DO CONSUMIDOR... CAPÍTULO III DOS DIREITOS BÁSICOS DO CONSUMIDOR Art. 6º São

ISSWeb GUIA PARA INSERÇÃO DO VALOR APROXIMADO DA CARGA TRIBUTÁRIA NA NFS-E - DECRETO Nº 8.264/2014 (versão Julho de 2015)

") 1 ISSWeb GUIA PARA INSERÇÃO DO VALOR APROXIMADO DA CARGA TRIBUTÁRIA NA NFS-E - DECRETO Nº 8.264/2014 (versão Julho de 2015) 1. A informação do valor aproximado da carga tributária na NFS-e Como já se sabe,

1 ISSWeb GUIA PARA INSERÇÃO DO VALOR APROXIMADO DA CARGA TRIBUTÁRIA NA NFS-E - DECRETO Nº 8.264/2014 (versão Julho de 2015) 1. A informação do valor aproximado da carga tributária na NFS-e Como já se sabe,

TRABALHOS TÉCNICOS Divisão Jurídica

TRABALHOS TÉCNICOS Divisão Jurídica COMENTÁRIOS SOBRE A MEDIDA PROVISÓRIA Nº 447/2008 ALTERAÇÃO DOS PRAZOS DE PAGAMENTOS DE IMPOSTOS E CONTRIBUIÇÕES FEDERAIS Francisco Guilherme Braga de Mesquita Advogado

TRABALHOS TÉCNICOS Divisão Jurídica COMENTÁRIOS SOBRE A MEDIDA PROVISÓRIA Nº 447/2008 ALTERAÇÃO DOS PRAZOS DE PAGAMENTOS DE IMPOSTOS E CONTRIBUIÇÕES FEDERAIS Francisco Guilherme Braga de Mesquita Advogado

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

Anexos 4. 0 Substituição Tributária

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

LEI N.º 4.653 DE 15 DE DEZEMBRO DE 2015

LEI N.º 4.653 DE 15 DE DEZEMBRO DE 2015 REGULAMENTA no Município de Não-Me-Toque - RS a Taxa de Controle e Fiscalização Ambiental TCFA prevista na Lei Federal nº 6.938/81 e Lei Estadual nº 13.761/2011,

LEI N.º 4.653 DE 15 DE DEZEMBRO DE 2015 REGULAMENTA no Município de Não-Me-Toque - RS a Taxa de Controle e Fiscalização Ambiental TCFA prevista na Lei Federal nº 6.938/81 e Lei Estadual nº 13.761/2011,

DIFAL e Partilha do ICMS

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

DIFAL e Partilha do ICMS 1 Índice 1. 2. LEGISLAÇÃO NACIONAL... 4 EMENTA CONSTITUCIONAL 87/2015... 5 3. RESPONSABILIDADE PELO RECOLHIMENTO DO DIFERENCIAL DE ALÍQUOTAS... 6 4. 5. 6. 7. 8. 9. 10. 11. 12.

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010. (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014)

") DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

DECRETO Nº 32.250 DE 11 DE MAIO DE 2010 (Com as alterações introduzidas pelo Decreto nº 39.340 de 20/10/2014) Dispõe sobre a Nota Fiscal de Serviços Eletrônica-NFS-e NOTA CARIOCA e dá outras providências.

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

DECRETO Nº 16962, DE 1º DE AGOSTO DE 2012 PUBLICADO NO DOE Nº 2027, DE 1º.08.12 Acrescenta, altera e renomeia dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias

DECRETO Nº 16962, DE 1º DE AGOSTO DE 2012 PUBLICADO NO DOE Nº 2027, DE 1º.08.12 Acrescenta, altera e renomeia dispositivos do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.084, DE 26 DE AGOSTO DE 2013 A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput,

Page 1 of 5 Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 8.084, DE 26 DE AGOSTO DE 2013 A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, caput,

Lei do Imposto. Dezembro

Lei do Imposto Dezembro 2014 Guia para adaptação do sistema Wingas à Lei do Imposto 2.741/2012. Compatível com as versões 1.8.5 e posteriores. Atualizado em: 16/12/2014. 1 SUMÁRIO 1. INTRODUÇÃO 2 1.1 OBJETIVOS

Lei do Imposto Dezembro 2014 Guia para adaptação do sistema Wingas à Lei do Imposto 2.741/2012. Compatível com as versões 1.8.5 e posteriores. Atualizado em: 16/12/2014. 1 SUMÁRIO 1. INTRODUÇÃO 2 1.1 OBJETIVOS

1. Fluxo de documentação

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

Lei da Transparência - Lei 12741/2012

Lei da Transparência - Lei 12741/2012 DESENVOLVENDO SOLUÇÕES Autor: Marcelo Barby Doc. Vrs. 02 Revisão: Laila M G Gechele e Gustavo Ribas Aprovado em: maio de 2013 Nota de copyright Copyright 2013 Teorema

Lei da Transparência - Lei 12741/2012 DESENVOLVENDO SOLUÇÕES Autor: Marcelo Barby Doc. Vrs. 02 Revisão: Laila M G Gechele e Gustavo Ribas Aprovado em: maio de 2013 Nota de copyright Copyright 2013 Teorema

O GOVERNADOR DO ESTADO DO ACRE

LEI COMPLEMENTAR N. 298, DE 28 DE ABRIL DE 2015 Altera a Lei Complementar n. 114, de 30 de dezembro de 2002, que Dispõe acerca do Imposto sobre a Propriedade de Veículos Automotores - IPVA. O GOVERNADOR

LEI COMPLEMENTAR N. 298, DE 28 DE ABRIL DE 2015 Altera a Lei Complementar n. 114, de 30 de dezembro de 2002, que Dispõe acerca do Imposto sobre a Propriedade de Veículos Automotores - IPVA. O GOVERNADOR

Como consultar o histórico de pagamentos

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

Histórico de Pagamentos Como consultar o histórico de pagamentos O histórico de pagamentos registra todos os pagamentos feitos no estabelecimento para todos os tipos de vendas. Pode ser considerado uma

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Parecer Consultoria Tributária de Segmentos Operação de Venda Presencial com Entrega Interestadual

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Lei nº 12741/2012. DISCRIMINAÇÃO DE IMPOSTOS NAS NOTAS FISCAIS AO CONSUMIDOR vs4. Vigência : Junho/2013

Lei nº 12741/2012 DISCRIMINAÇÃO DE IMPOSTOS NAS NOTAS FISCAIS AO CONSUMIDOR vs4 Vigência : Junho/2013 SUGESTÕES INICIAIS ABRAS PARA O GRUPO DE TRABALHO IMPORTÂNCIA DA LEI Conscientização do Consumidor

Lei nº 12741/2012 DISCRIMINAÇÃO DE IMPOSTOS NAS NOTAS FISCAIS AO CONSUMIDOR vs4 Vigência : Junho/2013 SUGESTÕES INICIAIS ABRAS PARA O GRUPO DE TRABALHO IMPORTÂNCIA DA LEI Conscientização do Consumidor

PROJETO DE LEI N o 4.970, DE 2013.

COMISSÃO DE DEFESA DO CONSUMIDOR PROJETO DE LEI N o 4.970, DE 2013. Adota medidas para informar os consumidores acerca dos tributos indiretos que incidem sobre bens e serviços, conforme o disposto no 5º,

COMISSÃO DE DEFESA DO CONSUMIDOR PROJETO DE LEI N o 4.970, DE 2013. Adota medidas para informar os consumidores acerca dos tributos indiretos que incidem sobre bens e serviços, conforme o disposto no 5º,

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

MANUAL DE INTEGRAÇÃO

MANUAL DE INTEGRAÇÃO PARA EXIBIÇÃO DA CARGA TRIBUTÁRIA EM CUPONS E NOTAS FISCAIS LEI 12.741/2012 Versão 0.0.5 Padrões técnicos de comunicação entre sistemas empresariais de emissão de cupons e notas fiscais

MANUAL DE INTEGRAÇÃO PARA EXIBIÇÃO DA CARGA TRIBUTÁRIA EM CUPONS E NOTAS FISCAIS LEI 12.741/2012 Versão 0.0.5 Padrões técnicos de comunicação entre sistemas empresariais de emissão de cupons e notas fiscais

SECRETARIA ESTADUAL DE ASSISTÊNCIA E DESENVOLVIMENTO SOCIAL

Resolução SEADS - 8, de 5-8-2005 Dispõe sobre as Normas Operacionais Básicas para o Projeto Ação Jovem e dá providências correlatas A Secretária Estadual de Assistência e Desenvolvimento Social, com fundamento

Resolução SEADS - 8, de 5-8-2005 Dispõe sobre as Normas Operacionais Básicas para o Projeto Ação Jovem e dá providências correlatas A Secretária Estadual de Assistência e Desenvolvimento Social, com fundamento

Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social.

Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social. Documentos que possuem validade fiscal perante o fisco

Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social. Documentos que possuem validade fiscal perante o fisco

DECRETO Nº 12.069, DE 13 DE JANEIRO DE 2010.

1 DECRETO Nº 12.069, DE 13 DE JANEIRO DE 2010. INSTITUI E REGULAMENTA A DECLARAÇÃO MENSAL DE SERVIÇO DE INSTITUIÇÕES FINANCEIRAS - DMS-IF E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito do Município de Uberlândia,

1 DECRETO Nº 12.069, DE 13 DE JANEIRO DE 2010. INSTITUI E REGULAMENTA A DECLARAÇÃO MENSAL DE SERVIÇO DE INSTITUIÇÕES FINANCEIRAS - DMS-IF E DÁ OUTRAS PROVIDÊNCIAS. O Prefeito do Município de Uberlândia,

DECRETO Nº 47.350, DE 6 DE JUNHO DE 2006

DECRETO Nº 47.350, DE 6 DE JUNHO DE 2006 Regulamenta a Lei nº 14.097, de 8 de dezembro de 2005, que institui a Nota Fiscal Eletrônica de Serviços e dispõe sobre a geração e utilização de créditos tributários

DECRETO Nº 47.350, DE 6 DE JUNHO DE 2006 Regulamenta a Lei nº 14.097, de 8 de dezembro de 2005, que institui a Nota Fiscal Eletrônica de Serviços e dispõe sobre a geração e utilização de créditos tributários

Agenda Tributária: de 08 a 14 de janeiro de 2015

Agenda Tributária: de 08 a 14 de janeiro de 2015 Dia: 09 Comprovante de Pagamento ou Crédito à Pessoa Jurídica de Juros sobre o Capital Próprio A pessoa jurídica que tenha efetuado o pagamento ou crédito

Agenda Tributária: de 08 a 14 de janeiro de 2015 Dia: 09 Comprovante de Pagamento ou Crédito à Pessoa Jurídica de Juros sobre o Capital Próprio A pessoa jurídica que tenha efetuado o pagamento ou crédito

Decreto 7.546, de 02 de agosto de 2011

VI Decreto 7.546, de 02 de agosto de 2011 [Regulamenta os 5º a 12 do art. 3º da Lei 8.666/93, e institui a Comissão Interministerial de Compras Públicas] (DOU de 03.08.2011) Regulamenta o disposto nos

VI Decreto 7.546, de 02 de agosto de 2011 [Regulamenta os 5º a 12 do art. 3º da Lei 8.666/93, e institui a Comissão Interministerial de Compras Públicas] (DOU de 03.08.2011) Regulamenta o disposto nos

Carta PRESI Nº004 Brasília, 20 de janeiro de 2016.

Carta PRESI Nº004 Brasília, 20 de janeiro de 2016. Sua Excelência, o Senhor NELSON HENRIQUE BARBOSA FILHO Ministro da Fazenda e Presidente do Conselho Nacional de Política Fazendária Confaz Prezado Senhor,

Carta PRESI Nº004 Brasília, 20 de janeiro de 2016. Sua Excelência, o Senhor NELSON HENRIQUE BARBOSA FILHO Ministro da Fazenda e Presidente do Conselho Nacional de Política Fazendária Confaz Prezado Senhor,

Coordenação Geral de Tributação

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.054, DE 23 DE ABRIL DE 2004.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.054, DE 23 DE ABRIL DE 2004. Dispõe sobre o procedimento administrativo para aplicação de penalidades por infrações cometidas

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos DECRETO Nº 5.054, DE 23 DE ABRIL DE 2004. Dispõe sobre o procedimento administrativo para aplicação de penalidades por infrações cometidas

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 250 - Data 12 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO RETENÇÃO NA FONTE. PAGAMENTOS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 250 - Data 12 de setembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO RETENÇÃO NA FONTE. PAGAMENTOS

IMPOSTO DE RENDA RETIDO NA FONTE

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

IMPOSTO DE RENDA RETIDO NA FONTE LÚCIA HELENA BRISKI YOUNG Estão sujeitos à incidência do imposto na fonte, calculado de acordo com a tabela progressiva mensal, os rendimentos do trabalho assalariado pagos

Da gestão, da aplicação, do controle e da fiscalização dos Fundos... 5

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

Secretaria de Estado de Direitos Humanos, Participação Social e Cidadania Sedpac 2015 Apresentação Criado pela Lei nº 21.144, de 14 de janeiro de 2014, o Fundo Estadual dos Direitos do Idoso tem o objetivo

Palestra. Créditos Fiscais (ICMS/ IPI/ PIS e COFINS) Julho 2012. Elaborado por: Katia de Angelo Terriaga

Julho 2012. Elaborado por: Katia de Angelo Terriaga") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação,

1 Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação, Advogado Especializado em Direito Tributário e Societário.

1 Palestrante Profº. Affonso d Anzicourt Professor e Palestrante da Escola Nacional de Seguros, Contador, Perito Judicial Federal por Nomeação, Advogado Especializado em Direito Tributário e Societário.

Cartilha Básica Sobre Tributação e Aplicação em Drogarias

BIG AUTOMAÇÃO Cartilha Básica Sobre Tributação e Aplicação em Drogarias Sumário Índice de Figuras... 3 Histórico de Revisões... 4 Introdução... 5 Imposto... 5 Taxa... 5 Contribuição... 5 Tributos... 5

BIG AUTOMAÇÃO Cartilha Básica Sobre Tributação e Aplicação em Drogarias Sumário Índice de Figuras... 3 Histórico de Revisões... 4 Introdução... 5 Imposto... 5 Taxa... 5 Contribuição... 5 Tributos... 5

RIO GRANDE DO NORTE LEI Nº 9.611, DE 03 DE JANEIRO DE 2012.

RIO GRANDE DO NORTE LEI Nº 9.611, DE 03 DE JANEIRO DE 2012. Cria o programa "POUPANÇA FISCAL", altera a Lei n 8.486, de 26 de fevereiro de 2004, que instituiu campanha de incentivo à emissão de documentos

RIO GRANDE DO NORTE LEI Nº 9.611, DE 03 DE JANEIRO DE 2012. Cria o programa "POUPANÇA FISCAL", altera a Lei n 8.486, de 26 de fevereiro de 2004, que instituiu campanha de incentivo à emissão de documentos

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 17 de Maio, 2011 Impresso por ANDERSON JACKSON TOASSI ECF/TEF - Obrigatoriedade do Uso em Santa Catarina Matéria elaborada com base na Legislação vigente em: 12.05.2011. SUMÁRIO: 1 - INTRODUÇÃO

Página 1 de 5 17 de Maio, 2011 Impresso por ANDERSON JACKSON TOASSI ECF/TEF - Obrigatoriedade do Uso em Santa Catarina Matéria elaborada com base na Legislação vigente em: 12.05.2011. SUMÁRIO: 1 - INTRODUÇÃO

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Fiscal Configurar Impostos Fiscais

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

Fiscal Configurar Impostos Fiscais Objetivo Configurar todos os impostos que refletirão na Nota Fiscal de Saída. Pré- Requisitos As Taxas Tributárias dos Produtos devem ser devidamente cadastradas ( Fiscal

PIS/COFINS - Importação. Novo Cálculo

Boletim Informativo 10/05 Auditores Tributários Auditores Independentes Consultoria Empresarial M A T É R I A F E D E R A L MP 252 - Fim da vigência Através do Ato Declaratório do Presidente da Mesa do

Boletim Informativo 10/05 Auditores Tributários Auditores Independentes Consultoria Empresarial M A T É R I A F E D E R A L MP 252 - Fim da vigência Através do Ato Declaratório do Presidente da Mesa do

DICIONÁRIO DE TRIBUTOS

DICIONÁRIO DE TRIBUTOS CGC/MF - Cadastro Geral de Contribuintes do Ministério da Fazenda. Substituído pelo CNPJ (Cadastro Nacional da Pessoa Jurídica), da Receita Federal, identifica cada pessoa jurídica

DICIONÁRIO DE TRIBUTOS CGC/MF - Cadastro Geral de Contribuintes do Ministério da Fazenda. Substituído pelo CNPJ (Cadastro Nacional da Pessoa Jurídica), da Receita Federal, identifica cada pessoa jurídica

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena

por Eduardo Purcena") PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

Tributos em espécie. Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

ALÍQUOTAS DE 4% ICMS PARA MERCADORIAS IMPORTADAS INSTRUTORA VALÉRIA RITT 1.REGRAS GERAIS A Resolução do Senado Federal nº 13/2012, estabeleceu que, a partir de 1º.01.2013, a alíquota do ICMS nas operações

CÂMARA DE VEREADORES DE CORUPÁ

CONTRATO Nº. 001/2015 TERMO DE CONTRATO EM CONFORMIDADE COM A DISPENSA DE LICITAÇÃO N.º 001/2015 - PRESTAÇÃO DE SERVIÇOS DE ASSINATURA DE JORNAL QUE ENTRE SI CELEBRAM A CÂMARA DE VEREADORES DE CORUPÁ E

CONTRATO Nº. 001/2015 TERMO DE CONTRATO EM CONFORMIDADE COM A DISPENSA DE LICITAÇÃO N.º 001/2015 - PRESTAÇÃO DE SERVIÇOS DE ASSINATURA DE JORNAL QUE ENTRE SI CELEBRAM A CÂMARA DE VEREADORES DE CORUPÁ E

Acesso a NFA-e para não contribuinte:

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

Acesso a NFA-e para não contribuinte: Através da pagina da Secretaria de Estado da Fazenda (www.sef.sc.gov.br) o contribuinte não credenciado no Sistema de Administração Tributária (S@T) poderá emitir

SPED Contribuições Pis, Cofins e INSS

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

Versão 6.04.00 Abril/2015 SPED Contribuições Pis, Cofins e INSS Passo a Passo: Cadastros, Configurações e Operações SPED Contribuições O SPED Contribuições é um arquivo digital instituído no Sistema Publico

JANEIRO 2016 PROVIDÊNCIAS PARA O MÊS OBRIGAÇÕES DE ROTINA

JANEIRO 2016 PROVIDÊNCIAS PARA O MÊS OBRIGAÇÕES DE ROTINA PROVIDÊNCIAS PARA O MÊS DE JANEIRO/2016 I OBRIGAÇÕES DE ROTINA P.I.S. Fazer cadastramento dos empregados admitidos no mês de DEZ/2015 que ainda

JANEIRO 2016 PROVIDÊNCIAS PARA O MÊS OBRIGAÇÕES DE ROTINA PROVIDÊNCIAS PARA O MÊS DE JANEIRO/2016 I OBRIGAÇÕES DE ROTINA P.I.S. Fazer cadastramento dos empregados admitidos no mês de DEZ/2015 que ainda

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

PROJETO DE LEI CAPÍTULO I DO REGIME DE TRIBUTAÇÃO UNIFICADA

PROJETO DE LEI Institui o Regime de Tributação Unificada - RTU na importação, por via terrestre, de mercadorias procedentes do Paraguai. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO REGIME DE TRIBUTAÇÃO

PROJETO DE LEI Institui o Regime de Tributação Unificada - RTU na importação, por via terrestre, de mercadorias procedentes do Paraguai. O CONGRESSO NACIONAL decreta: CAPÍTULO I DO REGIME DE TRIBUTAÇÃO

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

O Fundo dos Direitos da Criança e do Adolescente

CURSO DE CAPACITAÇÃO PARA OS PROMOTORES DE JUSTIÇA PROGRAMA INFÂNCIA EM 1º LUGAR 2ª ETAPA O Fundo dos Direitos da Criança e do Gestão e Captação de Recursos Fernando Carlos Almeida Fernando Carlos Almeida

CURSO DE CAPACITAÇÃO PARA OS PROMOTORES DE JUSTIÇA PROGRAMA INFÂNCIA EM 1º LUGAR 2ª ETAPA O Fundo dos Direitos da Criança e do Gestão e Captação de Recursos Fernando Carlos Almeida Fernando Carlos Almeida

Parecer Consultoria Tributária Segmentos Retenção INSS por Contribuinte Individual

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

d) não incidirá nas prestações de serviços de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita.

não incidirá nas prestações de serviços de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita.") 1. (Analista de Planejamento e Orçamento/MPOG ESAF - 2010) Sobre o ICMS - Imposto sobre a Circulação de Mercadorias e Prestação de Serviços de Transporte e Comunicação, é incorreto afirmar-se que: a) será

1. (Analista de Planejamento e Orçamento/MPOG ESAF - 2010) Sobre o ICMS - Imposto sobre a Circulação de Mercadorias e Prestação de Serviços de Transporte e Comunicação, é incorreto afirmar-se que: a) será

ORIENTAÇÃO SOBRE UTILIZAÇÃO. DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010

Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010") ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

ORIENTAÇÃO SOBRE UTILIZAÇÃO DE NFe (Nota Fiscal Eletrônica) Protocolo ICMS 42/2009 Alterado pelo Protocolo ICMS 193/2010 É um novo modelo de documento fiscal: modelo 55; de existência apenas digital cuja

Parecer Consultoria Tributária Segmentos Nota fiscal de devolução com ICMS e IPI na NF-e

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Nota fiscal de devolução com ICMS e IPI na NF-e 03/10/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

DECRETO Nº 5627, de 10 de janeiro de 2013. O PREFEITO MUNICIPAL DE NOVO HAMBURGO, no uso de suas atribuições legais,

DECRETO Nº 5627, de 10 de janeiro de 2013. Introduz as alterações que menciona no Decreto Municipal nº 1751/2004, de 29 de junho de 2004 e dá outras providências. O PREFEITO MUNICIPAL DE NOVO HAMBURGO,

DECRETO Nº 5627, de 10 de janeiro de 2013. Introduz as alterações que menciona no Decreto Municipal nº 1751/2004, de 29 de junho de 2004 e dá outras providências. O PREFEITO MUNICIPAL DE NOVO HAMBURGO,

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

CARTILHA HABILITAÇÃO VOLUNTÁRIA PARA A NFC-E. DECRETO 26.002, de 26/04/2016

CARTILHA HABILITAÇÃO VOLUNTÁRIA PARA A NFC-E DECRETO 26.002, de 26/04/2016 A Habilitação para uso da NFC-e (Nota Fiscal de Consumidor Eletrônica) é o termo técnico utilizado para designar o procedimento

CARTILHA HABILITAÇÃO VOLUNTÁRIA PARA A NFC-E DECRETO 26.002, de 26/04/2016 A Habilitação para uso da NFC-e (Nota Fiscal de Consumidor Eletrônica) é o termo técnico utilizado para designar o procedimento

- No primeiro campo informe o numero da empresa que serão copiadas as informações.(ex: 9999)

") 1 2 1. Duplicação das informações de uma empresa para outra Juntamente com a instalação do sistema Office encaminhamos anexada a empresa modelo, que contem cadastros que podem ser utilizados nas empresas

1 2 1. Duplicação das informações de uma empresa para outra Juntamente com a instalação do sistema Office encaminhamos anexada a empresa modelo, que contem cadastros que podem ser utilizados nas empresas

TRIBUNAL REGIONAL ELEITORAL RIO GRANDE DO SUL SECRETARIA DE CONTROLE INTERNO E AUDITORIA

ORIENTAÇÕES TÉCNICAS PARA A ELABORAÇÃO DA PRESTAÇÃO DE CONTAS DOS DIRETÓRIOS PARTIDÁRIOS Tendo em vista a obrigação das agremiações partidárias de prestar contas até 30 de abril de 2014, referente ao exercício

ORIENTAÇÕES TÉCNICAS PARA A ELABORAÇÃO DA PRESTAÇÃO DE CONTAS DOS DIRETÓRIOS PARTIDÁRIOS Tendo em vista a obrigação das agremiações partidárias de prestar contas até 30 de abril de 2014, referente ao exercício

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

INFORMATIVO DEZEMBRO/2015 ICMS - NOVAS REGRAS NAS OPERAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL ROTEIRO DE PERGUNTAS E RESPOSTAS Como é sabido, a partir de 1º de janeiro de 2016 entrará em vigor

DECRETO Nº 5.130, DE 7 DE JULHO DE 2004

DECRETO Nº 5.130, DE 7 DE JULHO DE 2004 Regulamenta o art. 40 da Lei nº 10.741, de 1º de outubro de 2003 (Estatuto do Idoso), e dá outras providências. O PRESIDENTE DA REPÚBLICA, no uso das atribuições

DECRETO Nº 5.130, DE 7 DE JULHO DE 2004 Regulamenta o art. 40 da Lei nº 10.741, de 1º de outubro de 2003 (Estatuto do Idoso), e dá outras providências. O PRESIDENTE DA REPÚBLICA, no uso das atribuições

BOLETIM INFORMATIVO DE JULHO DE 2012

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

Ministério da Saúde Agência Nacional de Vigilância Sanitária RESOLUÇÃO DA DIRETORIA COLEGIADA - RDC Nº 14, DE 5 DE ABRIL DE 2011.

ADVERTÊNCIA Este texto não substitui o publicado no Diário Oficial da União Ministério da Saúde Agência Nacional de Vigilância Sanitária RESOLUÇÃO DA DIRETORIA COLEGIADA - RDC Nº 14, DE 5 DE ABRIL DE 2011.

ADVERTÊNCIA Este texto não substitui o publicado no Diário Oficial da União Ministério da Saúde Agência Nacional de Vigilância Sanitária RESOLUÇÃO DA DIRETORIA COLEGIADA - RDC Nº 14, DE 5 DE ABRIL DE 2011.

Ciências Contábeis. Centro Universitário Padre Anchieta

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Ciências Contábeis Centro Universitário Padre Anchieta Projeto SPED Em 2007, foi aprovado o Projeto SPED Sistema Público de Escrituração Digital, foi oficializado. Trata-se de uma solução tecnológica que

Parecer Consultoria Tributária Segmentos Endereço de entrega diferente do endereço principal da empresa - EFD ICMS-IPI - SP

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

LEI COMPLEMENTAR Nº 530. O GOVERNADOR DO ESTADO DO ESPÍRITO SANTO Faço saber que a Assembléia Legislativa decretou e eu sanciono a seguinte

(Este texto não substitui o publicado no Diário Oficial de 28/12/2009) LEI COMPLEMENTAR Nº 530 Altera dispositivos da Lei Complementar nº 16, de 09.01.1992; da Lei Complementar nº 353, de 06.01.2006; da

(Este texto não substitui o publicado no Diário Oficial de 28/12/2009) LEI COMPLEMENTAR Nº 530 Altera dispositivos da Lei Complementar nº 16, de 09.01.1992; da Lei Complementar nº 353, de 06.01.2006; da

EMENDA CONSTITUCIONAL 87/15 DIFERENCIAL DE ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES DESTINADAS A NÃO CONTRIBUINTES

EMENDA CONSTITUCIONAL 87/15 DIFERENCIAL DE ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES DESTINADAS A NÃO CONTRIBUINTES A Emenda Constitucional nº 87/15 estabeleceu a incidência do ICMS nas vendas de mercadorias

EMENDA CONSTITUCIONAL 87/15 DIFERENCIAL DE ALÍQUOTAS EM OPERAÇÕES E PRESTAÇÕES DESTINADAS A NÃO CONTRIBUINTES A Emenda Constitucional nº 87/15 estabeleceu a incidência do ICMS nas vendas de mercadorias

Boletim Técnico. : 20/08/2012 Data da revisão : 03/10/13 Banco(s) de Dados

de Dados") Diferimento Parcial ICMS Decreto 6142/PR Produto : Data da criação País(es) : Brasil EMS 2/TOTVS Faturamento (MFT) / Recebimento (MRE) Projeto : D1200FIS06 : 20/08/2012 Data da revisão : 03/10/13 Banco(s)

Diferimento Parcial ICMS Decreto 6142/PR Produto : Data da criação País(es) : Brasil EMS 2/TOTVS Faturamento (MFT) / Recebimento (MRE) Projeto : D1200FIS06 : 20/08/2012 Data da revisão : 03/10/13 Banco(s)

Edição Número 130 de 08/07/2004. Regulamenta o art. 40 da Lei n o 10.741, de 1 o de outubro de 2003 (Estatuto do Idoso), e dá outras providências.

, e dá outras providências.") Atos do Poder Executivo Edição Número 130 de 08/07/2004 DECRETO N o 5.130, DE 7 DE JULHO DE 2004 Regulamenta o art. 40 da Lei n o 10.741, de 1 o de outubro de 2003 (Estatuto do Idoso), e dá outras providências.

Atos do Poder Executivo Edição Número 130 de 08/07/2004 DECRETO N o 5.130, DE 7 DE JULHO DE 2004 Regulamenta o art. 40 da Lei n o 10.741, de 1 o de outubro de 2003 (Estatuto do Idoso), e dá outras providências.

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

LEI COMPLEMENTAR Nº 459, DE 12 DE JUNHO DE 2014.

LEI COMPLEMENTAR Nº 459, DE 12 DE JUNHO DE 2014. Altera e acresce dispositivos na Lei Complementar nº 12, de 28 de dezembro de 1994 (Código Tributário Municipal). O PREFEITO MUNICIPAL DE CAXIAS DO SUL

LEI COMPLEMENTAR Nº 459, DE 12 DE JUNHO DE 2014. Altera e acresce dispositivos na Lei Complementar nº 12, de 28 de dezembro de 1994 (Código Tributário Municipal). O PREFEITO MUNICIPAL DE CAXIAS DO SUL

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

PARECER Nº 0154/2005/GETRI/CRE/SEFIN SÚMULA: OPERAÇÕES DE REMESSA PARA REPOSIÇÃO EM GARANTIA. APLICAÇÃO DO ARTIGO 555 DO RICMS/RO. SISTEMÁTICA DIFERENCIADA E RESTRITA A EMPRESAS PRESTADORAS DE ASSISTÊNCIA

PARECER Nº 0154/2005/GETRI/CRE/SEFIN SÚMULA: OPERAÇÕES DE REMESSA PARA REPOSIÇÃO EM GARANTIA. APLICAÇÃO DO ARTIGO 555 DO RICMS/RO. SISTEMÁTICA DIFERENCIADA E RESTRITA A EMPRESAS PRESTADORAS DE ASSISTÊNCIA