Parecer Consultoria Tributária Segmentos SCP e as obrigações das EFDs ICMS/IPI e Contribuições 14/07/15

|

|

|

- Olívia Francisca Lobo Silva

- 8 Há anos

- Visualizações:

Transcrição

1 SCP e as obrigações das EFDs ICMS/IPI e Contribuições 14/07/15

2 Sumário Título do documento 1. Questão Normas apresentadas pelo cliente Análise da Consultoria Definição: Regulamentação no Código Civil de Código Civil Consultas de Contribuintes na Receita Federal do Brasil: Observações Importantes: Quanto a inscrição no Cadastro Nacional de Pessoas Jurídicas Solução De Consulta DISIT/SRRF04 Nº 4019, De 01 De Abril De Quanto à EFD-Contribuições Quando à EFD-ICMS/IPI Conclusão Informações Complementares Referências Histórico de alterações

3 1. Questão Considere o seguinte cenário: Filial Rio das Flores/RJ (Matriz e sócio ostensivo da SCP) - CNPJ: / IE Filial Juiz de Fora/MG - CNPJ: / IE: SCP - Coari/AM (não possui CNPJ próprio) 1. Considerando que a SCP não possui CNPJ e IE próprios, entendemos que ela deve utilizar em suas obrigações acessórias, os dados da Filial Rio das Flores, que é a Matriz e a sócio ostensiva. 2. Considerando que nas obrigações acessórias estaduais, o Fisco não pede as operações da SCP de forma segregada das operações da sócio ostensiva, como acontece nas obrigações acessórias federais, pergunto: a. Caso a afirmativa do item 1 seja procedente, o segundo documento, que foi emitido pela Filial Juiz de Fora, deve ser declarado no Sped Fiscal de qual estabelecimento? No SPED Fiscal da sócio ostensiva da SCP ou no SPED Fiscal da Filial de Juiz de Fora? 3. Considerando que na EFD Contribuições, as operações (documentos fiscais) são registras sob o Registro 0140 (TABELA DE CADASTRO DE ESTABELECIMENTO) Tabela de Cadastro de Estabelecimento 9 A100: DOCUMENTO - NOTA FISCAL DE SERVIÇO 9 C100: DOCUMENTO - NOTA FISCAL, NOTA FISCAL AVULSA... 9 etc no arquivo da EFD Contribuições da SCP, quantos Registros 0140 devem existir? E quais dados devem ser informados no registro? 2. Normas apresentadas pelo cliente Não nos foi encaminhado embasamento legal para análise. 3. Análise da Consultoria Primeiramente precisamos esclarecer o que vem a ser SCP e quais são as normas que a instituíram, para que possamos analisar suas obrigações acessórias perante o fisco. 3

4 3.1 Definição: Título do documento Quando duas ou mais pessoas, sendo ao menos uma comerciante, se reúnem, sem firma social, para lucro comum, em uma ou mais operações de comércio determinadas, trabalhando um, alguns ou todos, em seu nome individual para o fim social, a associação toma o nome de sociedade em conta de participação, acidental, momentânea ou anônima; esta sociedade não está sujeita às formalidades prescritas para a formação das outras sociedades, e pode provar-se por todo o gênero de provas admitidas nos contratos comerciais. São reguladas pelos artigos 991 a 996 do Novo Código Civil (Lei /2002). Na Sociedade em Conta de Participação, o sócio ostensivo é o único que se obriga para com terceiro; os outros sócios ficam unicamente obrigados para com o mesmo sócio por todos os resultados das transações e obrigações sociais empreendidas nos termos precisos do contrato. A constituição da Sociedade em Conta de Participações (SCP) não está sujeita às formalidades legais prescritas para as demais sociedades, não sendo necessário o registro de seu contrato social na Junta Comercial. Normalmente são constituídas por um prazo limitado, no objetivo de explorar um determinado projeto. Após, cumprido o objetivo, a sociedade se desfaz. 3.2 Regulamentação no Código Civil de 2002 O Código Civil trata da SCP nos arts. 991 a 996. Diz que sua constituição independe de qualquer formalidade e pode provar-se por todos os meios de direito (art. 992). A informalidade refere-se ao contrato social, que produz efeitos somente entre os sócios e prescinde de registro. A forma verbal provar refere-se à existência da SCP (que, embora por contrato sem formalidades e sem registro, pode ser provada). A informalidade, portanto, não constitui obstáculo ao cumprimento das obrigações que resultarem da realização do objeto social da SCP. Transcrevem-se os dispositivos do Código Civil: Código Civil 2002 [...] Art Na sociedade em conta de participação, a atividade constitutiva do objeto social é exercida unicamente pelo sócio ostensivo, em seu nome individual e sob sua própria e exclusiva responsabilidade, participando os demais dos resultados correspondentes. Parágrafo único. Obriga-se perante terceiro tão-somente o sócio ostensivo; e, exclusivamente perante este, o sócio participante, nos termos do contrato social. Art A constituição da sociedade em conta de participação independe de qualquer formalidade e pode provar-se por todos os meios de direito. Art O contrato social produz efeito somente entre os sócios, e a eventual inscrição de seu instrumento em qualquer registro não confere personalidade jurídica à sociedade. Parágrafo único. Sem prejuízo do direito de fiscalizar a gestão dos negócios sociais, o 4

.")

5 sócio participante não pode tomar parte nas relações do sócio ostensivo com terceiros, sob pena de responder solidariamente com este pelas obrigações em que intervier. Art A contribuição do sócio participante constitui, com a do sócio ostensivo, patrimônio especial, objeto da conta de participação relativa aos negócios sociais. 1º A especialização patrimonial somente produz efeitos em relação aos sócios. 2º A falência do sócio ostensivo acarreta a dissolução da sociedade e a liquidação da respectiva conta, cujo saldo constituirá crédito quirografário. 3º Falindo o sócio participante, o contrato social fica sujeito às normas que regulam os efeitos da falência nos contratos bilaterais do falido. Art Salvo estipulação em contrário, o sócio ostensivo não pode admitir novo sócio sem o consentimento expresso dos demais. Art Aplica-se à sociedade em conta de participação, subsidiariamente e no que com ela for compatível, o disposto para a sociedade simples, e a sua liquidação rege-se pelas normas relativas à prestação de contas, na forma da lei processual. Parágrafo único. Havendo mais de um sócio ostensivo, as respectivas contas serão prestadas e julgadas no mesmo processo. [...] 3.3 Consultas de Contribuintes na Receita Federal do Brasil: a) Processo de Consulta nº 43/11-5a. Região Fiscal Assunto: Imposto sobre a Renda de Pessoa Jurídica - IRPJ. Ementa: O lucro real ou o lucro presumido da Sociedade em Conta de Participação (SCP) deve ser informado na declaração do sócio ostensivo. O sócio ostensivo de Sociedade em Conta de Participação (SCP) não pode ser optante pelo Simples Nacional DISPOSITIVOS LEGAIS: Lei nº 10406, de 2002, arts. 991 a 996; Decreto nº 3.000, de 1999, RIR/99, arts. 148, 149 e 254; IN SRF nº 179, de Assunto: Normas Gerais de Direito Tributário Ementa: Na apuração dos resultados da Sociedade em Conta de Participação (SCP), assim como na tributação dos lucros apurados e dos distribuídos, serão observadas as normas aplicáveis às pessoas jurídicas em geral. Havendo mais de um sócio ostensivo, compete a apenas um sócio ostensivo a responsabilidade pela apuração dos resultados, apresentação da declaração de rendimentos e recolhimento do imposto devido pela SCP, sem prejuízo da responsabilidade legal dos demais. DISPOSITIVOS LEGAIS: Decreto nº 3.000, de 1999, RIR/99, arts. 254; IN SRF nº 179, de 1987; IN SRF nº 31, de 2001, art. 1º; LC nº 123, de 2006, art. 3º, VII; Resolução CGSN nº 4, de 2007, art. 12, VIII. LÍCIA MARIA ALENCAR SOBRINHO Chefe (Data da Decisão: Data de Publicação: ) Os processos administrativos de consulta sobre interpretação da legislação tributária e aduaneira relativos aos tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) e sobre classificação de mercadorias, estão disciplinados nainstrução Normativa RFB nº 1.464/2014e na Instrução Normativa nº 1.396/

6 3.4 Observações Importantes: Título do documento Para efeito da adoção inicial da Lei nº /2014, as operações ocorridas até , para os optantes do novo regime especial, ou até para os não optantes, permanece a neutralidade tributária (Regime Tributário de Transição - RTT), estabelecida nos arts. 15 e16 da Lei nº /2009, e a pessoa jurídica deverá proceder, nos períodos de apuração a partir de janeiro de 2014, para os optantes, ou a partir de janeiro de 2015, para os não optantes, aos respectivos ajustes nas bases de cálculo do IRPJ, da CSLL, da contribuição para o PIS/PASEP e da Cofins, observado os seguintes procedimentos: a) a diferença positiva, verificada em , para os optantes, ou em para os não optantes, entre o valor de ativo mensurado de acordo com as disposições da Lei nº 6.404/1976, e o valor mensurado pelos métodos e critérios vigentes em , deve ser adicionada na determinação do lucro real e da base de cálculo da CSLL em janeiro de 2014, para os optantes, ou em janeiro de 2015 para os não optantes, salvo se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao ativo, para ser adicionada à medida de sua realização, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa. O mesmo se aplica à diferença negativa do valor de passivo e deve ser adicionada na determinação do lucro real e da base de cálculo da CSLL em janeiro de 2014, para os optantes, ou em janeiro de 2015 para os não optantes, salvo se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao passivo para ser adicionada à medida da baixa ou liquidação; b) a diferença negativa, verificada em , para os optantes, ou em para os não optantes, entre o valor de ativo mensurado de acordo com as disposições da Lei nº 6.404/1976, e o valor mensurado pelos métodos e critérios vigentes em , não poderá ser excluída na determinação do lucro real e da base de cálculo da CSL, salvo se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao ativo para ser excluída à medida de sua realização, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa. O mesmo se aplica à diferença positiva no valor do passivo e não pode ser excluída na determinação do lucro real e da base de cálculo da CSLL, salvo se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao passivo para ser excluída à medida da baixa ou liquidação. Por meio da Instrução Normativa RFB nº 1.469/2014, foi estabelecido que a opção pela aplicação antecipada das disposições contidas na Lei nº /2014deverá ser manifestada na Declaração de Débitos e Créditos Tributários Federais (DCTF) referente aos fatos geradores ocorridos no mês de agosto de No caso de início de atividade ou de surgimento de nova pessoa jurídica em razão de fusão ou cisão, no ano-calendário de 2014, a referida opção deverá ser manifestada na DCTF referente aos fatos geradores ocorridos no 1º mês de atividade. Todavia, no caso de o 1º mês de início de atividade ou de surgimento de nova pessoa jurídica em razão de fusão ou cisão ocorrer no período de janeiro a julho de 2014, as opções devem, nesse caso, ser exercidas na DCTF referente aos fatos geradores ocorridos no mês de agosto de O exercício ou o cancelamento da opção pelas novas regras não produzirá efeito na hipótese de entrega da DCTF fora do prazo. Por meio da Instrução Normativa RFB nº 1.493/2014foram disciplinadas as disposições que alteram a legislação tributária federal relativa ao IRPJ, à CSLL, ao PIS/PASEP e à COFINS, em razão da revogação do Regime Tributário de Transição (RTT), previstas na Lei nº /2014. A referida IN foi revogada pela Instrução Normativa RFB nº 1.515/2014, que dispôs sobre determinação e o pagamento do IRPJ e da CSLL das pessoas jurídicas, o tratamento tributário do PIS/Pasep e da Cofins no que se refere às alterações introduzidas pela Lei nº /2014 e as normas para apuração do Lucro Presumido com base no regime de caixa. 6

7 3.5 Quanto a inscrição no Cadastro Nacional de Pessoas Jurídicas A solução de consulta DISIT/SRRF04 Nº 4019/2015 esclarece a obrigatoriedade de inscrição da SCP no cadastro nacional de pessoas jurídicas (CNPJ), com após a revogação do artigo 4 dain SRF 179/1987 pela IN RFB 1.470/2014, Solução De Consulta DISIT/SRRF04 Nº 4019, De 01 De Abril De 2015 Assunto: Obrigações Acessórias Ementa: As sociedades em conta de participação devem inscrever-se no Cadastro Nacional da Pessoa Jurídica (CNPJ), ainda que tenham sido constituídas antes da entrada em vigor da Instrução Normativa RFB nº 1.470, de 2014, publicada no Diário Oficial da União de 3 de junho de 2014 e retificada no dia 9 subsequente, que estabelece a obrigatoriedade de inscrição naquele cadastro de todas as pessoas jurídicas domiciliadas no Brasil, inclusive aquelas equiparadas pela legislação do Imposto sobre a Renda. SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSITNº 121, DE 27 DE MAIO DE Dispositivos Legais: Lei nº 5.172, de 1966 (Código Tributário Nacional), art. 113, 2º; Decreto-Lei nº 2.303, de 1986, art. 7º, caput ; Lei nº , de 2002 (Código Civil), arts. 991 a 996; Lei nº 9.779, de 1999, art. 16; Decreto nº 3.000, de 1999 (Regulamento do Imposto sobre a Renda), art. 148; Instrução Normativa RFB nº 1.470, de 2014, arts. 3º, caput, e 52; Solução de Consulta Cosit nº 121, de Assunto: Obrigações Acessórias Ementa: As sociedades em conta de participação devem inscrever-se no Cadastro Nacional da Pessoa Jurídica (CNPJ), ainda que tenham sido constituídas antes da entrada em vigor da Instrução Normativa RFB nº 1.470, de 2014, publicada no Diário Oficial da União de 3 de junho de 2014 e retificada no dia 9 subsequente, que estabelece a obrigatoriedade de inscrição naquele cadastro de todas as pessoas jurídicas domiciliadas no Brasil, inclusive aquelas equiparadas pela legislação do Imposto sobre a Renda. SOLUÇÃO DE CONSULTA VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 121, DE 27 DE MAIO DE Dispositivos Legais: Lei nº 5.172, de 1966 (Código Tributário Nacional), art. 113, 2º; Decreto-Lei nº 2.303, de 1986, art. 7º, caput ; Lei nº , de 2002 (Código Civil), arts. 991 a 996; Lei nº9.779, de 1999, art. 16; Decreto nº 3.000, de 1999 (Regulamento do Imposto sobre a Renda), art. 148; Instrução Normativa RFB nº 1.470, de 2014, arts. 3º, caput, e 52; Solução de Consulta Cosit nº 121, de ISABEL CRISTINA DE OLIVEIRA GONZAGA Chefe" 7

, ainda que tenham sido constituídas antes da entrada em vigor da Instrução Normativa RFB nº 1.")

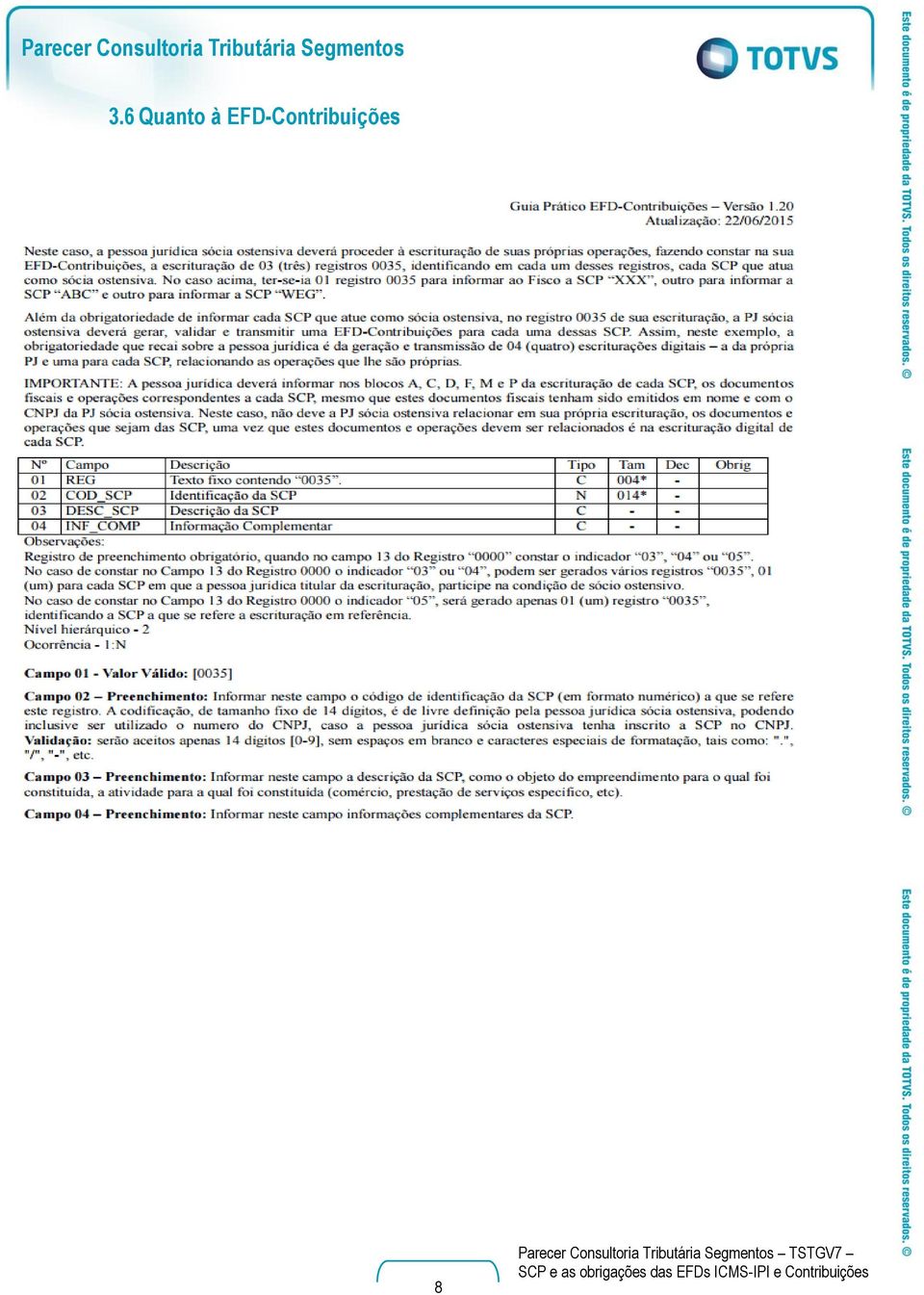

8 3.6 Quanto à EFD-Contribuições Título do documento 8

9 9

10 Título do documento 10

11 M200/M210 (PIS) e M600/M610 (COFINS) A empresa deverá informar todos os documentos, seja da sócia ostensiva, seja da SCP. O PVA irá validar ou apurar a contribuição e os créditos como se fossem da sócia ostensiva. A sócia ostensiva deverá então proceder ajustes no bloco M, de forma manual ou através de seus sistemas, para segregar o valor das contribuições e dos créditos de cada SCP, conforme procedimentos abaixo: Procedimento 1 Destaque dos valores referentes à(s) SCP: Primeiramente, deve ser reduzido dos valores totais de débitos (M210/M610) e créditos (M100/M500) apurados de forma consolidada na empresa, sócia ostensiva, os valores referentes a cada SCP. Para tanto, informar o valor do crédito (em M100, campo 10 e gerando um registro de ajuste de redução em M110 para cada SCP) e o valor do débito (em M210, campo 10 e gerando um registro de ajuste de redução em M220 para cada SCP), segregando assim os valores referentes à sócia ostensiva, dos valores referentes à(s) SCP. Procedimento 2 Registros dos valores referentes à(s) SCP: Em seguida, gerar novos registros M210/M610 (Contribuições) para a demonstração dos créditos e débitos apurados no período, de cada SCP da qual seja sócia ostensiva, com os códigos específicos de contribuição de SCP (71 ou 72), Para identificação das SCPs poderão ser utilizados os registros de conta contábil informados em A geração automática de apuração (funcionalidade Gerar Apurações (Ctrl+M)) o PVA apura, em relação aos Registros M200 e M600, apenas os valores dos campos de contribuições (Campos 02 e 09) e de créditos a descontar (Campos 03 e 04). Os campos representativos de retenções na fonte (Campos 06 e 10) e de outras deduções (07 e 11) não serão recuperados na geração automática de apuração, devendo sempre ser informados pela própria pessoa jurídica no arquivo importado pelo PVA ou complementado pela edição do registro M200/M600. Na funcionalidade de geração automática de apuração, os valores apurados e preenchidos pelo PVA para os Campos 02 e 09 (contribuições apuradas) e para os Campos 03 e 04 (créditos descontados) irão sobrepor (substituir) os valores eventualmente existentes nos referidos campos, constantes na escrituração. A contribuição específica de SCP, face à impossibilidade de sua identificação em cada documento/operação escriturados nos Blocos A, C, D ou F, também não é apurada automaticamente pelo PVA. Assim, a demonstração da contribuição vinculada a SCP, em M210/M610, deverá sempre ser efetuada pela própria pessoa jurídica. Os valores referentes ao PIS sobre a folha de salários também deverão ser informados diretamente pela PJ no registro M Quando à EFD-ICMS/IPI O SPED ICMS e por estabelecimento, cada Inscrição Estadual é um arquivo independente, cada UF define quais estabelecimentos deve entregar o SPED. Um Estabelecimento da mesma Empresa não influencia em outro em nada Na página do SPED, perguntas frequentes, consta a seguinte questão: O contribuinte pode entregar um arquivo, contendo informações de todas as suas filiais espalhadas pelos estados brasileiros? Como estamos tratando de ICMS e IPI, a EFD-ICMS/IPI está fundamentada no conceito de estabelecimento, não de empresa. Assim, o contribuinte deverá manter EFD-ICMS/IPI distinta para cada estabelecimento, exceto em situações previstas na legislação estadual e federal. 11

SCP: Primeiramente, deve ser reduzido dos valores totais de débitos (M210/M610) e créditos (M100/M500) apurados de forma consolidada na")

12 Isto significa que as informações deverão ser apresentadas Título por do SCP documento de forna independente e em conformidade com o que determinar a UF (Unidade de Federação) que o contribuinte (SCP) esteja vinculado. 4 Conclusão Em face do exposto acima, apresentamos as principais características de uma Sociedade em Contas de Participação, e sua obrigatoriedade de inscrição no Cadastro Nacional de Pessoas Jurídicas, que a equipara a um estabelecimento, como todos os outros brasileiros, tributáveis ao Imposto de Renda. Nosso entendimento é que a SCP deve apresentar as obrigações determinadas pelo fisco e deve ser cadastrada no CNPJ, para que possa atender as normas de forma expressa. Orientamos também que se a mesma possui dúvidas quanto as sua constituição e obrigações perante o fisco, deve solicitar a Sefaz que esteja vinculado, maiores esclarecimentos através de uma consulta formal. Este parecer tem o intuito apenas de esclarecer dúvidas pontuais da Totvs e não direciona os clientes em suas atribuições fiscais. Nosso entendimento, assim como o entendimento da IOB, são meras interpretações das normas vigentes. O cliente precisa um departamento fiscal / contábil para ter o entendimento de como deve proceder para atender as exigências do fisco. 5 Informações Complementares Consultoria realizada na IOB: De: Consultoria IOB Recebido: Respondido: Código da Consulta: Pergunta Bom dia, Considere o seguinte cenário: Filial Rio das Flores/RJ (Matriz e sócio ostensivo da SCP) - CNPJ: / IE Filial Juiz de Fora/MG - CNPJ: / IE: SCP - Coari/AM (não possui CNPJ próprio) 1. Considerando que a SCP não possui CNPJ e IE próprios, entendemos que ela deve utilizar em suas obrigações acessórias, os dados da Filial Rio das Flores, que é a Matriz e a sócio ostensiva. 2. Considerando que nas obrigações acessórias estaduais, o Fisco não pede as operações da SCP de forma segregada das operações da sócio ostensiva, como acontece nas obrigações acessórias federais, pergunto: a. Caso a afirmativa do item 1 seja procedente, o segundo documento, que foi emitido pela Filial Juiz de Fora, deve ser declarado no Sped Fiscal de qual estabelecimento? No SPED Fiscal da sócio ostensiva da SCP ou no SPED Fiscal da Filial de Juiz de Fora? 3. Considerando que na EFD Contribuições, as operações (documentos fiscais) são registras sob o Registro 0140 (TABELA DE CADASTRO DE ESTABELECIMENTO) 12

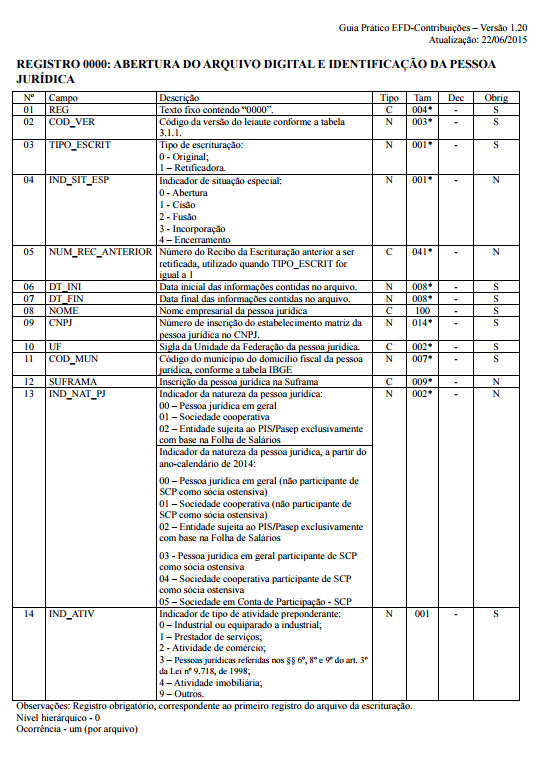

13 Tabela de Cadastro de Estabelecimento A100: DOCUMENTO - NOTA FISCAL DE SERVIÇO C100: DOCUMENTO - NOTA FISCAL, NOTA FISCAL AVULSA... etc no arquivo da EFD Contribuições da SCP, quantos Registros 0140 devem existir? E quais dados devem ser informados no registro? No aguardo Prezado Cliente, Resposta Em atendimento a sua consulta informamos no que diz respeito à EFD-Contribuições, na medida dos quesitos propostos: Inicialmente esclarecemos que conforme a Solução de Consulta DISIT/SRRF04 nº 4019/2015, as sociedades em conta de participação devem inscrever-se no Cadastro Nacional da Pessoa Jurídica (CNPJ), ainda que tenham sido constituídas antes da entrada em vigor da Instrução Normativa RFB nº 1.470, de 2014, publicada no Diário Oficial da União de 3 de junho de 2014 e retificada no dia 9 subsequente, que estabelece a obrigatoriedade de inscrição naquele cadastro de todas as pessoas jurídicas domiciliadas no Brasil, inclusive aquelas equiparadas pela legislação do Imposto sobre a Renda. Assim, a Sociedade em Conta de Participação deve possuir o CNPJ. Após o esclarecimento acima, analisamos as questões 3 e 4 que são pertinentes a área federal: 3. Considerando que na EFD Contribuições, as operações (documentos fiscais) são registras sob o Registro 0140 (TABELA DE CADASTRO DE ESTABELECIMENTO) Tabela de Cadastro de Estabelecimento A100: DOCUMENTO - NOTA FISCAL DE SERVIÇO C100: DOCUMENTO - NOTA FISCAL, NOTA FISCAL AVULSA... etc no arquivo da EFD Contribuições da SCP, quantos Registros 0140 devem existir? E quais dados devem ser informados no registro? Resposta: De acordo com o Guia Prático EFD-Contribuições - Versão 1.20 Atualização: 22/06/2015, na Seção 4 - Obrigatoriedade de Registros, o arquivo digital deve ser composto de acordo com a Tabela de Registros e de obrigatoriedade de apresentação da EFD-Contribuições. Nesta tabela referida, o registro 0140 (Tabela de Cadastro de Estabelecimento) é obrigatório. Consultando as orientações de preenchimento deste registro na página 52, observamos a seguinte orientação: "Este registro tem por objetivo relacionar e informar os estabelecimentos da pessoa jurídica, no Brasil ou no exterior, QUE AUFERIRAM RECEITAS no período da escrituração, REALIZARAM OPERAÇÕES COM DIREITO A CRÉDITOS ou que SOFRERAM RETENÇÕES NA FONTE,no período da escrituração." Grifo nosso. Inicialmente, depreende-se que o preenchimento somente é obrigatório se os estabelecimentos atingirem o objetivo proposto pela orientação acima, ou seja, auferir receitas, realizar operações com direito a créditos ou sofrer retenção na fonte no período da escrituração. Fora desta situação não há obrigatoriedade de preenchimento. Posteriormente, atentamos as observações constantes após o leiaute deste registro: "1. REGISTRO DE PREENCHIMENTO OBRIGATÓRIO PARA O ESTABELECIMENTO MATRIZ da pessoa jurídica. (Grifo nosso) 2. EM RELAÇÃO AOS DEMAIS ESTABELECIMENTOS DA PESSOA JURÍDICA, ESTE REGISTRO DEVE SER PREENCHIDO APENAS para os que tenham auferido receitas, sujeitas ou não à incidência de contribuição social, que tenha realizado operações geradoras de créditos ou que tenha sofrido retenções na fonte no período. (Grifo nosso) 3. Caso não tenha o estabelecimento incorrido em quaisquer das operações passíveis de registro nos Blocos A, C, D ou F no período da escrituração, ou referentes a operações extemporâneas passíveis de registro no Bloco 1, não precisa ser informado registro referente ao mesmo. 4. Deve ser escriturado um registro "0140" para cada estabelecimento que se enquadre nas condições de obrigatoriedade acima referida." Após esses esclarecimentos, analisamos a questão. 13

, ainda que tenham sido constituídas antes da")

14 Título do documento Na EFD-Contribuições da Sociedade em Conta de Participação - SCP deve existir pelo menos um registro 0140, pois é de preenchimento obrigatório para a matriz. Contudo, se a Sociedade em Conta de Participação - SCP possuir filiais, o registro 0140 apenas deverá ser preenchido para as filiais, caso estas tenham auferido receitas, sujeitas ou não à incidência de contribuição social, que tenham realizado operações geradoras de créditos ou que tenham sofrido retenções na fonte no período. Os dados a serem preenchidos referem-se à Matriz e Filiais (caso possua). Ou seja: Código de identificação do estabelecimento: informe o identificador do estabelecimento sendo informados. Esta informação é de livre atribuição da empresa. Nome empresarial do estabelecimento: informe o nome empresarial do estabelecimento, caso este seja distinto do nome empresarial da pessoa jurídica. Número de inscrição do estabelecimento no CNPJ: Informar o número de inscrição do estabelecimento no cadastro do CNPJ. Validação: será conferido o dígito verificador (DV) do CNPJ informado. Sigla da unidade da federação do estabelecimento: Informar a sigla da unidade da federação (UF) do estabelecimento. Inscrição Estadual do estabelecimento, se contribuinte de ICMS: informar neste campo a inscrição estadual do estabelecimento, caso existente. Validação: valida a Inscrição Estadual de acordo com a UF informada no campo COD_MUN (dois primeiros dígitos do código de município). No caso do estabelecimento cadastrado possuir mais de uma inscrição estadual, este campo não deve ser preenchido. Código do município do domicílio fiscal do estabelecimento, conforme a tabela IBGE: informar o código de município do domicílio fiscal da pessoa jurídica, conforme codificação constante da Tabela de Municípios do IBGE. Validação: o valor informado no campo deve existir na Tabela de Municípios do IBGE, possuindo 7 dígitos. Inscrição Municipal do estabelecimento, se contribuinte do ISS: informar neste campo a inscrição municipal do estabelecimento, caso existente. Inscrição do estabelecimento na Suframa: informar neste campo a inscrição da pessoa jurídica titular da escrituração na SUFRAMA. Caso a pessoa jurídica não tenha inscrição na SUFRAMA este campo deve ser informado em branco. Validação: será conferido o dígito verificador (DV) do número de inscrição na SUFRAMA, se informado 04 CNPJ. Ressaltamos que conforme a Instrução Normativa RFB nº 1.252/2012, artigo 4º, 4º, em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2014, no caso de a pessoa jurídica ser sócia ostensiva de Sociedades em Conta de Participação (SCP), a EFD-Contribuições deverá ser transmitida separadamente, para cada SCP, além da transmissão da EFD-Contribuições da sócia ostensiva. Assim, deve ser entregue a EFD-Contribuições para a SCP e para a Sócia Ostensiva, de forma separada e com observância da Instrução Normativa SRF nº 179/1987. Ou seja, as operações da SCP não se misturam com as operações da sócia ostensiva. Dessa forma, em relação à EFD- Contribuições, esses são os procedimentos a serem efetuados. Em relação ao SPED Fiscal, solicitamos que insira consulta em nossa área de Impostos. Fonte de pesquisa: Fundamentos legais: Mencionados no texto. Atenciosamente, Consultoria IOB ECA 14

. Ou seja: Código de identificação do estabelecimento: informe o identificador do estabelecimento sendo informados.")

15 6 Referências DTPE&d=DECW&p=1&u=/netahtml/decisoes/decw/pesquisaSOL.htm&r=3&f=S&l=20&s1=&s6=SC+OU+DE&s3=&s4=Out ros+tributos+ou+contribui%e7%f5es&s5=&s8=&s7=#h ag_mf=&flag_mt= 7 Histórico de alterações ID Data Versão Descrição Chamado LFA 15/07/ TSTGV7 15

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Parecer Consultoria Tributária de Segmentos ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS na Base de Cálculo do PIS e da COFINS nos Registros F500 e 1900 da EFD Contribuições 08/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Guia Rápido ECF e ECD - SPED Contábil 2016

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

ÍNDICE Introdução... 3 SPED Contábil: Maio de 2016... 4 O que é o ECD - SPED Contábil?... 4 Empresas obrigadas a entregar o SPED Contábil... 4 Layout 4: enquadre de forma legal sua empresa... 5 Prazo de

SPED ECF. ECF Escrituração Contábil Fiscal. Danilo Lollio São Paulo - SP. Esta apresentação é de propriedade da Wolters Kluwer Prosoft.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

SPED ECF ECF Escrituração Contábil Fiscal Danilo Lollio São Paulo - SP Esta apresentação é de propriedade da Wolters Kluwer Prosoft. É proibida a reprodução, distribuição ou comercialização deste conteúdo.

AGENDA DE CONTRIBUIÇÕES, TRIBUTOS E OBRIGAÇÕES

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

Sinduscon Ceará - Agosto / 2014 DIAS OBRIGAÇÕES DESCRIÇÃO FUNDAMENTAÇÃO LEGAL 05 (terça-feira) IRRF RETIDO NA FONTE Recolher até o 3º dia útil após o último decêndio do mês anterior, os fatos gerados a

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

LEI Nº 12.973, DE 13 DE MAIO DE 2014 - LEI DE CONVERSÃO DA MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013 - ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA A Medida Provisória (MP) nº 627/13, que promoveu diversas

ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012

Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de Março de 2012") Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

Circular 112/2012 São Paulo, 06 de Março de 2012. PROVEDOR(A) ADMINISTRADOR(A) ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO (EFD CONTRIBUIÇÕES) Diário Oficial da União Nº 43, Seção 1, sexta-feira, 2 de

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

MATERIAL EXTRAIDO DA REVISTA SEMANA COAD Nº 19 PG. 285 / 2009 Informativo 19 - Página 285 - Ano 2009 ORIENTAÇÃO MEI MICROEMPREENDEDOR INDIVIDUAL Opção pelo SIMEI Conheça as condições para recolhimento

NOTA RESUMO SOBRE A OBRIGATORIEDADE DE INSCRIÇÃO NO CNPJ DA SOCIEDADE EM CONTA DE PARTICIPAÇÃO- SCP

NOTA RESUMO SOBRE A OBRIGATORIEDADE DE INSCRIÇÃO NO CNPJ DA SOCIEDADE EM CONTA DE PARTICIPAÇÃO- SCP I INTRODUÇÃO 1. A Sociedade em Conta de Participação-SCP é um tipo societário existente há muitos anos,

NOTA RESUMO SOBRE A OBRIGATORIEDADE DE INSCRIÇÃO NO CNPJ DA SOCIEDADE EM CONTA DE PARTICIPAÇÃO- SCP I INTRODUÇÃO 1. A Sociedade em Conta de Participação-SCP é um tipo societário existente há muitos anos,

Escrituração Fiscal Digital

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Escrituração Fiscal Digital Secretarias de Fazenda Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União,

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Guia Prático da Escrituração Fiscal DIgital - EFD Infrmações Gerais sobre a EFD Sumário: 1. INFORMAÇÕES GERAIS SOBRE A EFD 1. 1 APRESENTAÇÃO 1. 2 LEGISLAÇÃO 1. 3 DA APRESENTAÇÃO DO ARQUIVO DA EFD 1. 4

Prof. Filemon Augusto de Oliveira

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Prof. Filemon Augusto de Oliveira Mini Curriculum Prof. Filemon Augusto de Oliveira Contador Especialista em Gestão Financeira MBA Controladoria e Auditoria Empresário Contábil Membro do GT Tributário

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Espaço DIPJ 2013. Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012.

, relativa ao ano-calendário de 2012.") Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Espaço DIPJ 2013 Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ-2013), relativa ao ano-calendário de 2012. SUMÁRIO 1. Introdução 2. Quem Está Obrigado à Apresentação da DIPJ 2.1.

Desoneração da Folha de Pagamento na Construção Civil. (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Parecer Consultoria Tributária Segmentos Endereço de entrega diferente do endereço principal da empresa - EFD ICMS-IPI - SP

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

empresa - EFD ICMS-IPI - SP 08/09/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

BOLETIM INFORMATIVO DE JULHO DE 2012

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

BOLETIM INFORMATIVO DE JULHO DE 2012 S U M Á R I O 1 - MATÉRIAS FEDERAIS 1 2 - MATÉRIAS ESTADUAIS 3 3 - MATÉRIAS MUNICIPAIS 3 4 - MATÉRIAS TRABALHISTAS 5 5 - MATÉRIAS DIVERSAS 5 1 - MATÉRIAS FEDERAIS EFD-CONTRIBUIÇÕES:

Coordenação Geral de Tributação

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

Fls. 1 Coordenação Geral de Tributação Solução de Consulta nº 4 Data 20 de agosto de 2012 Processo 15504.722162/2011 60 Interessado ASSOCIAÇÃO BRASILEIRA DOS PROVEDORES DE INTERNET E OPERADORES DE COMUNICAÇÃO

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL. Martelene Carvalhaes

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

TRIBUTAÇÃO DO SETOR IMOBILIÁRIO E DA CONSTRUÇÃO CIVIL Martelene Carvalhaes GESTÃO DE RISCOS O mercado de empreendimentos imobiliários é onde as empresas operam com maior nível de riscos devido às particularidades

Parecer Consultoria Tributária Segmentos Recibo Provisório de Serviço - EFD Contribuições Bloco A

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

Recibo Provisório de Serviço - EFD Contribuições Bloco A 07/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1 Instrução Normativa

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX TRIBUTOS RECOM Regulamentação Orientador Empresarial DECRETO nº 7.319/2010 DOU: 29.09.2010 Regulamenta a aplicação do Regime Especial de Tributação

Sistema Público de Escrituração Digital

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

INTRODUÇÃO PIS/PASEP E COFINS SISTEMÁTICA DA NÃO-CUMULATIVIDADE AS DIFICULDADES Não é um regime pleno de não-cumulatividade, como o IPI e o ICMS. O legislador preferiu listar as operações geradoras de

Anexos 4. 0 Substituição Tributária

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

Anexos 4. 0 Substituição Tributária Anexos 4.8 Substituição Tributária nas Operações Interestaduais com Energia Elétrica não destinada à Comercialização ou à Industrialização Anexo 4.8 DA SUBSTITUIÇÃO

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

EM 2015 ALGUMAS EXIGENCIAS PASSAM A SER MAIS EVIDENTES, E UMA DELAS E O ECF EMPRESAS OPTANTES PELO LUCRO PRESUMIDO E REAL. A VELOCIDADE DE INFORMACAO NOS NOSSOS DIAS SE TORNA A CHAVE PARA TANTAS MUDANCAS.

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 148 - Data 3 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA CNPJ. INSCRIÇÃO. ENTIDADES RELIGIOSAS.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 148 - Data 3 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA CNPJ. INSCRIÇÃO. ENTIDADES RELIGIOSAS.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1427/2012 Regulamenta a Lei municipal nº 8748/2010, que institui a Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências.

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF Prezados (as) Senhores (as), Trata-se de orientação quanto à obrigatoriedade

Assunto: Declaração de Débitos e Créditos Tributários Federais - DCTF

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

NOTA TÉCNICA n. 003/2008/GECON Vitória, 20 de abril de 2008. Alterado o item 7 em 21 de janeiro de 2010. Alterado o item 6 em 29 de janeiro de 2010. Assunto: Declaração de Débitos e Créditos Tributários

DECLARAÇÕES Lucro Presumido, Isentas e Simples

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

DECLARAÇÕES Lucro Presumido, Isentas e Simples Wagner Mendes Contador, Pós-Graduado em Controladoria, Auditoria e Tributos, Consultor Tributário, Especialista em Tributos Federais, Contabilidade e Legislação

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006)

") Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

Importação por Conta e Ordem e Importação por Encomenda (LUCIANO - 15/05/2006) Cada vez mais e por diversos motivos, as organizações vêm optando por focar-se no objeto principal do seu próprio negócio

Contudo, a legislação infralegal e que trata da operacionalização do sistema de escrituração diverge do Código Civil.

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Nas licitações ocorridas no ano de 2013, as empresas optantes pelo regime tributário de Lucro Real deverão registrar eletronicamente o Livro Diário Digital de 2012 (Balanço Patrimonial e Demonstrações

Parecer Consultoria Tributária Segmentos Arbitramento do custo de estoque

Parecer Consultoria Tributária Segmentos 05/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. RIR/1999... 4 3.2. PN CST 6/79...

Parecer Consultoria Tributária Segmentos 05/11/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. RIR/1999... 4 3.2. PN CST 6/79...

em nome próprio, responde com a totalidade de seu patrimônio e é apenas equiparado a pessoa jurídica.

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

EIRELI A EIRELI é uma empresa individual de responsabilidade limitada. Com a publicação da Lei nº 12.441 de 11 de julho de 2011, foi alterado o Código Civil, com a finalidade de autorizar a criação das

Emissor Fiscal. LAUREmissor Fiscal Fiscal

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

Emissor Fiscal LAUREmissor Fiscal Fiscal Índice 1. 1.1. 2. 2.1. 2.2. 2.3. 2.4. 3. 2.5. 4. 5. 6. LALUR/ LACS... 1 O que é o LALUR?... 1 PARTE A... 2 Adições:... 2 Exclusões:... 2 Principais Exclusões:...

UNIVERSIDADE ESTADUAL DE GOIAS

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

UNIVERSIDADE ESTADUAL DE GOIAS EIRELI X MEI ALUNA: Karen Lorena Guzmán Rodriguez 3º ano de Ciências Contábeis 2012 EMPRESA INDIVIDUAL DE RESPONSABILIDADE LTDA DEFINIÇÃO A Definição do Empresário Individual

11/11/2010 (Direito Empresarial) Sociedades não-personificadas. Da sociedade em comum

Sociedades não-personificadas. Da sociedade em comum") 11/11/2010 (Direito Empresarial) Sociedades não-personificadas As sociedades não-personificadas são sociedades que não tem personalidade jurídica própria, classificada em: sociedade em comum e sociedade

11/11/2010 (Direito Empresarial) Sociedades não-personificadas As sociedades não-personificadas são sociedades que não tem personalidade jurídica própria, classificada em: sociedade em comum e sociedade

www.uniestudos.com.br Direito Empresarial

www.uniestudos.com.br Direito Empresarial Helder Goes Professor de Direito Empresarial do Universo de Estudos Advogado e Consultor Jurídico Graduado em Direito pela Universidade Tiradentes Especialista

www.uniestudos.com.br Direito Empresarial Helder Goes Professor de Direito Empresarial do Universo de Estudos Advogado e Consultor Jurídico Graduado em Direito pela Universidade Tiradentes Especialista

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

Índice I. DADOS DA EMPRESA... 2. a) Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...

Dados para contabilização da Empresa Modelo... 3. b) Cálculo do IRPJ... 4. c) Cálculo da Contribuição Social...") Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Índice I. DADOS DA EMPRESA... 2 a) Dados para contabilização da Empresa Modelo... 3 b) Cálculo do IRPJ... 4 c) Cálculo da Contribuição Social... 5 d) Plano de Contas... 6 e) Histórico Padrão... 7 f) Lançamentos

Pergunte à CPA. EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas

13/05/2013 Pergunte à CPA EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas Apresentação: José A. Fogaça Neto Registro C100 Este registro deve ser gerado para cada documento fiscal código 01,

13/05/2013 Pergunte à CPA EFD ICMS/IPI Registros C100, C170 e C190 principais dúvidas Apresentação: José A. Fogaça Neto Registro C100 Este registro deve ser gerado para cada documento fiscal código 01,

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL. Débitos Previdenciários Municípios Parcelamento Normatização

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL Orientador Empresarial Débitos Previdenciários Municípios Parcelamento Normatização INSTRUÇÃO NORMATIVA SRP 10/2005 DOU:

TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO LEX PREVIDÊNCIA SOCIAL Orientador Empresarial Débitos Previdenciários Municípios Parcelamento Normatização INSTRUÇÃO NORMATIVA SRP 10/2005 DOU:

Domingo Segunda Terça Quarta Quinta Sexta Sábado. Clique e veja o compromisso do dia. 6 7 8. Clique e veja o compromisso do dia.

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA à SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA à SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Parecer Consultoria Tributária Segmentos Retenção INSS por Contribuinte Individual

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

12/05/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 4 3.1 Instrução Normativa RFB nº 971, de 13 de novembro de 2009... 4 3.2 Exemplo

Parecer Consultoria Tributária Segmentos Retenção Imposto de Renda para Empregados com Multiplos Vínculos.

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

Retenção Imposto de Renda para Empregados com Multiplos Vínculos. 23/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 4. Conclusão...

MODIFICAÇÕES DO NACIONAL

Fecomércio MG Jurídico MODIFICAÇÕES DO NACIONAL Outubro de 2014 www.fecomerciomg.org.br S umário O que é o Simples Nacional... 3 Quem pode optar pelo Simples Nacional... 4 Modificações...5 Principais modificações

Fecomércio MG Jurídico MODIFICAÇÕES DO NACIONAL Outubro de 2014 www.fecomerciomg.org.br S umário O que é o Simples Nacional... 3 Quem pode optar pelo Simples Nacional... 4 Modificações...5 Principais modificações

expert PDF Trial Escrituração Contábil Digital Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

REGULAMENTAÇÃO DO RTT IN RFB Nº 1.397/13 Data 24/09/2013

M E M O R A N D O A O S C L I E N T E S REGULAMENTAÇÃO DO RTT IN RFB Nº 1.397/13 Data 24/09/2013 Em 17 de setembro de 2013, a Secretaria da Receita Federal do Brasil ( RFB ) publicou a Instrução Normativa

M E M O R A N D O A O S C L I E N T E S REGULAMENTAÇÃO DO RTT IN RFB Nº 1.397/13 Data 24/09/2013 Em 17 de setembro de 2013, a Secretaria da Receita Federal do Brasil ( RFB ) publicou a Instrução Normativa

Disponível nova versão do SPED Contábil contemplando todas as alterações disponibilizadas pela Receita Federal para o ano de 2015:

* Inovações: 1. SPED Contábil 2015 (Pct. 3811). Disponível nova versão do SPED Contábil contemplando todas as alterações disponibilizadas pela Receita Federal para o ano de 2015: Importação dos planos

* Inovações: 1. SPED Contábil 2015 (Pct. 3811). Disponível nova versão do SPED Contábil contemplando todas as alterações disponibilizadas pela Receita Federal para o ano de 2015: Importação dos planos

Instrução Normativa RFB Nº 1590 DE 05/11/2015

Instrução Normativa RFB Nº 1590 DE 05/11/2015 Publicado no DO em 6 nov 2015 Dispõe sobre a aplicação do art. 9º-A da Lei nº 10.925, de 23 de julho de 2004, que dispõe sobre o crédito presumido da Contribuição

Instrução Normativa RFB Nº 1590 DE 05/11/2015 Publicado no DO em 6 nov 2015 Dispõe sobre a aplicação do art. 9º-A da Lei nº 10.925, de 23 de julho de 2004, que dispõe sobre o crédito presumido da Contribuição

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA VERSÃO 2 (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

1. Fluxo de documentação

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

1. Fluxo de documentação É de fundamental importância o envio de toda documentação financeira para atender as exigências impostas pelo fisco e evitar problemas futuros à empresa. Prazo de envio: É ideal

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL RETENÇÃO PREVIDENCIÁRIA COMPENSAÇÃO E RESTITUIÇÃO DE VALORES RETIDOS NAS CESSÕES

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO Orientador Empresarial ORIENTAÇÕES PREVIDÊNCIA SOCIAL RETENÇÃO PREVIDENCIÁRIA COMPENSAÇÃO E RESTITUIÇÃO DE VALORES RETIDOS NAS CESSÕES

Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF).

.") INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA SRF Nº 974, DE 27 DE NOVEMBRO DE 2009 Dispõe sobre a Declaração de Débitos e Créditos Tributários Federais (DCTF). O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuições

INSTRUÇÃO NORMATIVA DIRETOR DO DEPARTAMENTO NACIONAL DO REGISTRO DO COMÉRCIO - DNRC Nº 112 DE 12.04.2010

INSTRUÇÃO NORMATIVA DIRETOR DO DEPARTAMENTO NACIONAL DO REGISTRO DO COMÉRCIO - DNRC Nº 112 DE 12.04.2010 D.O.U.: 26.04.2010 - republicado no DOU de 28.04.2010 Dispõe sobre o processo de transformação de

INSTRUÇÃO NORMATIVA DIRETOR DO DEPARTAMENTO NACIONAL DO REGISTRO DO COMÉRCIO - DNRC Nº 112 DE 12.04.2010 D.O.U.: 26.04.2010 - republicado no DOU de 28.04.2010 Dispõe sobre o processo de transformação de

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

Orientação Técnica Geral 02. OTG/GTCON ESTATAIS N 02 Adoção Inicial da Lei n 12.973/14 e IN RFB n 1.515/14

Orientação Técnica Geral 02 OTG/GTCON ESTATAIS N 02 Adoção Inicial da Lei n 12.973/14 e IN RFB n 1.515/14 TERMO DE APROVAÇÃO ORIENTAÇÃO TÉCNICA GERAL OTG/GTCON ESTATAIS Nº 02 Adoção Inicial da Lei nº 12.973/14

Orientação Técnica Geral 02 OTG/GTCON ESTATAIS N 02 Adoção Inicial da Lei n 12.973/14 e IN RFB n 1.515/14 TERMO DE APROVAÇÃO ORIENTAÇÃO TÉCNICA GERAL OTG/GTCON ESTATAIS Nº 02 Adoção Inicial da Lei nº 12.973/14

Parecer Consultoria Tributária Segmentos Ressarcimento de ICMS ST Nota de Devolução BA

24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Documentos Fiscais... 4 3.1.1. Operações do Substituto... 4 3.1.2. Operações

24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Documentos Fiscais... 4 3.1.1. Operações do Substituto... 4 3.1.2. Operações

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

ALTERAÇÕES RECENTES NA LEGISLAÇÃO DO ICMS PROGRAMA Utilização da carta de correção Ajuste SINIEF 01/07 e Decreto n. 51.801/07 Nota Fiscal Eletrônica NF-e (Estadual) Obrigatoriedade de uso em 2008 Ajuste

PARCELAMENTO ESPECIAL DO ICMS

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

PARCELAMENTO ESPECIAL DO ICMS A Resolução da Secretária da Fazenda nº 108, publicada do DOE de hoje, institui o parcelamento especial dos débitos fiscais relativos ao ICMS decorrentes de fatos geradores

FAQ SPED. Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer?

FAQ SPED Questionamentos Pré Geração: Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer? Existe a possibilidade de

FAQ SPED Questionamentos Pré Geração: Devido ao grande número de correções que terei que fazer em meu cadastro, não vou conseguir cumprir o prazo de entrega, o que posso fazer? Existe a possibilidade de

Relatório Trabalhista

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

Rotinas de Pessoal & Recursos Humanos www.sato.adm.br - sato@sato.adm.br - fone (11) 4742-6674 Desde 1987 Legislação Consultoria Assessoria Informativos Treinamento Auditoria Pesquisa Qualidade Relatório

CIRCULAR N 3.172. Documento normativo revogado pela Circular nº 3.611 de 31/10/2012.

CIRCULAR N 3.172 Documento normativo revogado pela Circular nº 3.611 de 31/10/2012. Estabelece procedimentos relativamente ao exercício de cargos em órgãos estatutários de instituições financeiras e demais

CIRCULAR N 3.172 Documento normativo revogado pela Circular nº 3.611 de 31/10/2012. Estabelece procedimentos relativamente ao exercício de cargos em órgãos estatutários de instituições financeiras e demais

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário

Sumário") Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

Como utilizar o cadastro de Tributos de Mercadorias (NCM) Sumário Como utilizar o cadastro de Tributos de Mercadorias (NCM)... 1 O que é o cadastro de Tributos de Mercadorias?... 2 O que é Tributação Padrão?...

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita - EFD Contribuições Roteiro de Escrituração das Contribuições Sociais (Pessoa Jurídica

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

AGENDA DAS OBRIGAÇÕES FEDERAIS PARA FEVEREIRO DE 2015 Até dia Obrigação 4 IRRF Histórico Recolhimento do Imposto de Renda Retido na Fonte correspondente a fatos geradores ocorridos no período de 21 a 31.01.2015,

Parecer Consultoria Tributária Segmentos Produto de informática e automação redução de base de cálculo e alíquota - RJ

Produto de informática e automação redução de base de cálculo e alíquota - RJ 06/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Produto de informática e automação redução de base de cálculo e alíquota - RJ 06/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 75 - Data 28 de março de 2014 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS DCTF. DISPENSA DE APRESENTAÇÃO DE DECLARAÇÃO.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 75 - Data 28 de março de 2014 Processo Interessado CNPJ/CPF ASSUNTO: OBRIGAÇÕES ACESSÓRIAS DCTF. DISPENSA DE APRESENTAÇÃO DE DECLARAÇÃO.

PREFEITURA MUNICIPAL DE OURO BRANCO ESTADO DE MINAS GERAIS Procuradoria Geral DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011.

DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011. REGULAMENTA A UTILIZAÇÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFSE E DECLARAÇÃO FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE OURO BRANCO, E DÁ OUTRAS PRIVIDÊNCIAS.

DECRETO Nº 6.487, DE 27 DE OUTUBRO DE 2011. REGULAMENTA A UTILIZAÇÃO DA NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFSE E DECLARAÇÃO FISCAL DE SERVIÇOS ELETRÔNICA NO MUNICÍPIO DE OURO BRANCO, E DÁ OUTRAS PRIVIDÊNCIAS.

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Coordenação-Geral de Tributação

Fls. 22 21 Coordenação-Geral de Tributação Solução de Consulta nº 206 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF REFORMA A SOLUÇÃO DE

Fls. 22 21 Coordenação-Geral de Tributação Solução de Consulta nº 206 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF REFORMA A SOLUÇÃO DE

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

ECF- Escrituração Contábil Fiscal 2015 Versão 1.0 (08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao Sistema

Intercâmbio Nova Sistemática de Contabilização

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

Nova Sistemática de Contabilização Impactos financeiros, contábeis, operacionais e fiscais Lycia Braz Moreira (lycia@fblaw.com.br) Assessoria Jurídica Unimed Federação Rio Definição O que é Intercâmbio?

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS

CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS") (FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

(FCONT) CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO ROTEIRO DE PROCEDIMENTOS O que é FCONT? É um programa eletrônico da Receita Federal no qual deverá efetuar a escrituração das contas patrimoniais e de resultado,

Manual Escrituração Fiscal Digital

Manual Escrituração Fiscal Digital NOVEMBRO/2013 Sumário Sumário... 2 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 4 3.1 Inicialização... 4 4 Configurações Gerais... 7 4.1 Domínios...

Manual Escrituração Fiscal Digital NOVEMBRO/2013 Sumário Sumário... 2 1 Introdução... 3 2 Funcionalidade... 3 3 Navegação no Sistema... 4 3.1 Inicialização... 4 4 Configurações Gerais... 7 4.1 Domínios...

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar de quantidade e valor

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário:

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

NOTA FISCAL AVULSA ELETRÔNICA (NFA-e) - Preenchimento por não Contribuinte do ICMS Matéria elaborada com base na legislação vigente em: 28.06.2012. Sumário: 1 - INTRODUÇÃO 2 - NOTA FISCAL AVULSA ELETRÔNICA

Parecer Consultoria Tributária Segmentos Conhecimento de Transporte Eletrônico Estado Bahia

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

22/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Ajuste Sinief nº09/2007... 3 3.2. Resolução n 95/1966... 5 3.3. Lei nº

PREFEITURA MUNICIPAL DE ITAPOÁ CHEFIA DE GABINETE DO PREFEITO

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

DECRETO MUNICIPAL Nº 1388/2011 Data: 27 de outubro de 2011 INSTITUI A NOTA FISCAL ELETRÔNICA DE PRESTAÇÃO DE SERVIÇOS - NF-E NO MUNICÍPIO DE ITAPOÁ. ERVINO SPERANDIO, Prefeito Municipal de Itapoá (SC),

Parecer Consultoria Tributária Segmentos Suspensão e Crédito Presumido de PIS/COFINS para soja

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Suspensão e Crédito Presumido de PIS/COFINS para soja 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1. Suspensão...

Boletim Técnico. Sped Contábil Layout 3.00. Procedimento para Implementação. Datasul, MLF (Configuração Livros Fiscais), TOTVS 12 / EMS 2.

, TOTVS 12 / EMS 2.") Produto : Data da criação Sped Contábil Layout 3.00 País(es) : Brasil Datasul, MLF (Configuração Livros Fiscais), TOTVS 12 / EMS 2.06B Chamado : PCREQ-3700 : 19/03/2015 Data da revisão : 30/04/15 Banco(s)

Produto : Data da criação Sped Contábil Layout 3.00 País(es) : Brasil Datasul, MLF (Configuração Livros Fiscais), TOTVS 12 / EMS 2.06B Chamado : PCREQ-3700 : 19/03/2015 Data da revisão : 30/04/15 Banco(s)

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016

e Escrituração Contábil e Fiscal (ECF) em 2016") www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

www.pwc.com.br Sped Contábil (ECD) e Escrituração Contábil e Fiscal (ECF) em 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 Prazo para entrega em 2016

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

FAQ Perguntas Frequentes versão 01/02/2014

- Jucergs DÚVIDAS ADICIONAIS SOBRE DBE/CNPJ, PREVISTAS NESTE INFORMATIVO, DEVERÃO SER DIRIGIDAS À RECEITA FEDERAL, ATRAVÉS DE AGENDAMENTO DE HORÁRIO PELA INTERNET, PARA O SERVIÇO ORIENTAÇÕES CNPJ OU CONSULTADO

- Jucergs DÚVIDAS ADICIONAIS SOBRE DBE/CNPJ, PREVISTAS NESTE INFORMATIVO, DEVERÃO SER DIRIGIDAS À RECEITA FEDERAL, ATRAVÉS DE AGENDAMENTO DE HORÁRIO PELA INTERNET, PARA O SERVIÇO ORIENTAÇÕES CNPJ OU CONSULTADO

Coordenação-Geral de Tributação

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 6 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA RETENÇÃO INDEVIDA DE TRIBUTOS

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 6 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA RETENÇÃO INDEVIDA DE TRIBUTOS

Distribuição de Lucros: Critérios e Benefícios

INFORMATIVO Nº 03 ASSUNTO: DISTRIBUIÇÃO DE LUCROS Distribuição de Lucros: Critérios e Benefícios Com o objetivo de contribuir e esclarecer os critérios e benefícios da DISTRIBUIÇÃO DE LUCROS e DIVIDENDOS

INFORMATIVO Nº 03 ASSUNTO: DISTRIBUIÇÃO DE LUCROS Distribuição de Lucros: Critérios e Benefícios Com o objetivo de contribuir e esclarecer os critérios e benefícios da DISTRIBUIÇÃO DE LUCROS e DIVIDENDOS

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS PARCELAMENTO ORDINÁRIO DE TRIBUTOS FEDERAIS 1 Os débitos de qualquer natureza para com a Fazenda Nacional podem ser parcelados em até 60 (sessenta) prestações

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

E FINANCEIRA: NOVA OBRIGAÇÃO ACESSÓRIA PARA CONTROLE DAS OPERAÇÕES FINANCEIRAS No último dia 3, a Receita Federal do Brasil ("RFB") expediu a Instrução Normativa ("IN/RFB") nº 1.571/2015, instituindo a

FCONT 2013 - Correção dos erros apresentados na validação

FCONT 2013 - Correção dos erros apresentados na validação Produto: Totvs Gestão Contábil Versão: 11.52 Processo do Sistema: SPED FCONT Sub-processo: Listagem e correção dos erros apresentados na validação

FCONT 2013 - Correção dos erros apresentados na validação Produto: Totvs Gestão Contábil Versão: 11.52 Processo do Sistema: SPED FCONT Sub-processo: Listagem e correção dos erros apresentados na validação

Microempreendedor Individual Aspectos Tributários

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO Vitória, 28 de julho de 2009. Gestão do Simples Nacional Gestão do Simples Nacional Comitê-Gestor do Simples Nacional (CGSN) órgão colegiado

Microempreendedor Individual Aspectos Tributários SILAS SANTIAGO Vitória, 28 de julho de 2009. Gestão do Simples Nacional Gestão do Simples Nacional Comitê-Gestor do Simples Nacional (CGSN) órgão colegiado

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR José Antonio Minatel Florianópolis, 26.08.2015 LIMITE DOS CONCEITOS

IV SEMINÁRIO CATARINENSE SOBRE ATUALIDADES JURÍDICO-CONTÁBEIS IMPOSTO DE RENDA LIMITES DOS CONCEITOS CONTÁBEIS NA DEFINIÇÃO DO FATO GERADOR José Antonio Minatel Florianópolis, 26.08.2015 LIMITE DOS CONCEITOS

Bloco K + ECF. Bloco K no SPED Fiscal. Apresentação: 20/11/2014

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

Bloco K + ECF Apresentação: Danilo Lollio Graduado em Análise de Sistemas pela Universidade Mackenzie. Formado em Pedagogia pela Universidade de São Paulo -USP. Gerente de Legislação da Wolters Kluwer

ORDEM DOS ADVOGADOS DO BRASIL OAB XIII EXAME DE ORDEM C006 DIREITO TRIBUTÁRIO

C006 DIREITO TRIBUTÁRIO PEÇA PRÁTICO-PROFISSIONAL C006042 Responsabilidade Tributária. Exceção de pré-executividade. Determinada pessoa jurídica declarou, em formulário próprio estadual, débito de ICMS.

C006 DIREITO TRIBUTÁRIO PEÇA PRÁTICO-PROFISSIONAL C006042 Responsabilidade Tributária. Exceção de pré-executividade. Determinada pessoa jurídica declarou, em formulário próprio estadual, débito de ICMS.

OBRIGAÇÕES ACESSÓRIAS

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

Parecer Consultoria Tributária de Segmentos Operação de Venda Presencial com Entrega Interestadual

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Normas Sistema Gestão da Informação

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Normas Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1599, DE 11 DE DEZEMBRO DE 2015 (Publicado(a) no DOU de 14/12/2015, seção 1, pág. 32) Dispõe sobre a Declaração de Débitos e

Fazendo referência a Instrução Normativa DREI nº 29, de 07.10.2014, publicada no DOU 1 de 08.10.2014, informamos:

Rio de Janeiro, 09 de outubro de 2014 Of Circ Nº 333/14 Referência: Instrução Normativa DREI nº 29/14 - Registro público de empresas mercantis e atividades afins - Procedimentos de registro e arquivamento

Rio de Janeiro, 09 de outubro de 2014 Of Circ Nº 333/14 Referência: Instrução Normativa DREI nº 29/14 - Registro público de empresas mercantis e atividades afins - Procedimentos de registro e arquivamento