1.2 Situação patrimonial dos setores não financeiros

|

|

|

- Luiz Fernando Pinho Delgado

- 8 Há anos

- Visualizações:

Transcrição

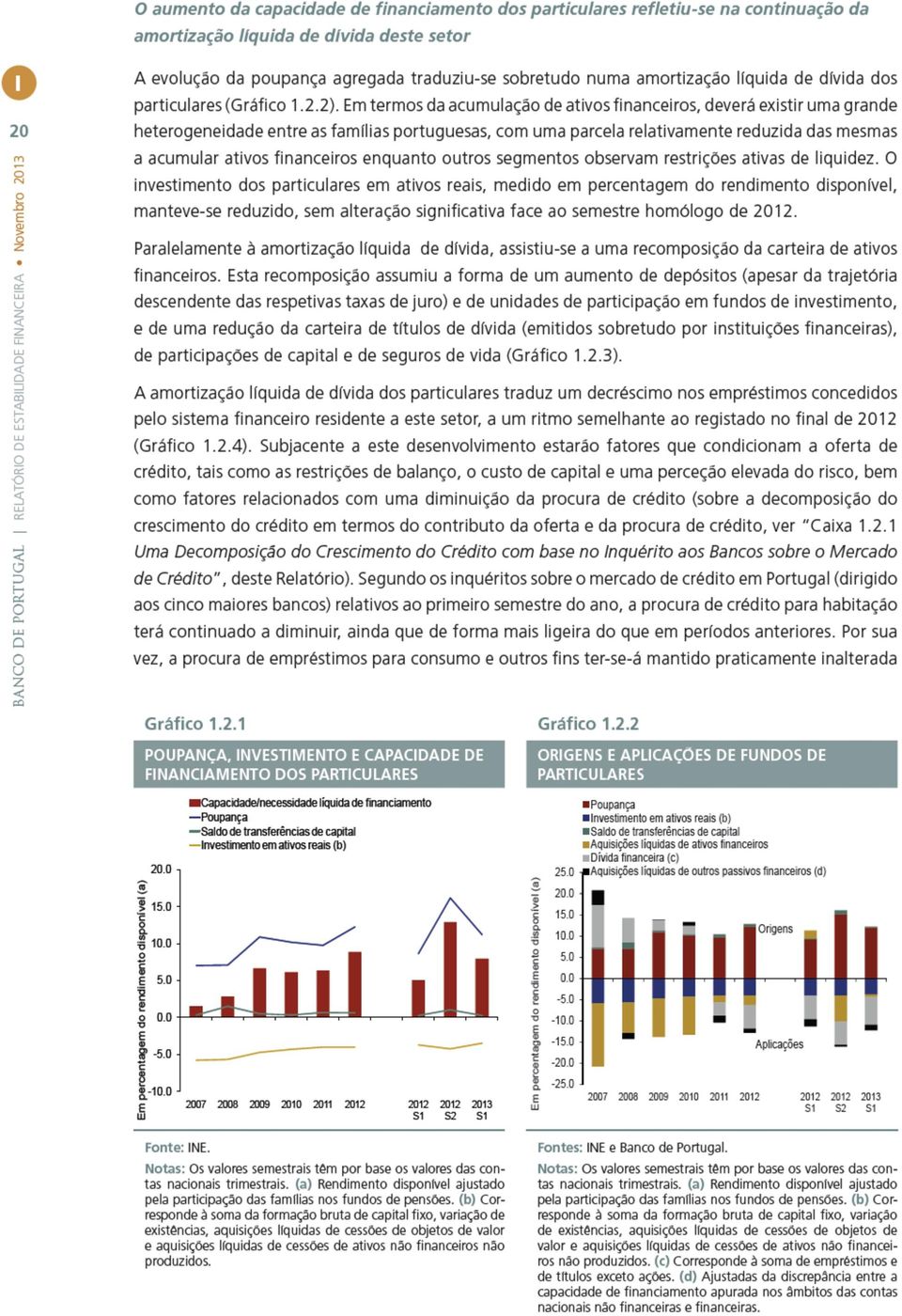

1 .2 Situação patrimonial dos setores não financeiros No primeiro semestre de 203, prosseguiu o processo de ajustamento gradual dos desequilíbrios no balanço dos particulares 3 Nos primeiros seis meses de 203, a capacidade de financiamento 4 dos particulares aumentou em termos homólogos, cifrando-se em 8.5 por cento do rendimento disponível que compara com 5.4 por cento no mesmo período do ano anterior 5, o que significa que o setor dos particulares tem disponibilizado cada vez mais fundos para o financiamento dos restantes setores da economia (Gráfico.2.). A evolução da capacidade de financiamento dos particulares refletiu o aumento, face ao semestre homólogo, da respetiva poupança, que continuou a atingir valores máximos desde o início da área do euro, tanto em nível como em percentagem do rendimento disponível. No primeiro semestre de 203, a taxa de poupança ascendeu a.9 por cento do rendimento disponível, que compara com 9.2 por cento no semestre homólogo de Este aumento estará a refletir uma alteração de comportamento das famílias no sentido de adequarem o consumo a um nível de rendimento permanente inferior ao perspetivado antes da crise. Num contexto de incerteza elevada, o aumento de poupança estará também associado a um motivo de precaução. 9 A composição do rendimento disponível continuou a alterar-se no sentido de uma diminuição da importância relativa das remunerações e de um aumento do peso das transferências sociais e do saldo de rendimentos de propriedade (onde se incluem os juros recebidos líquidos de juros pagos) 7. A diminuição dos juros pagos, associada à descida das taxas de juro do mercado monetário registada desde finais de 20, estará a contribuir significativamente para o aumento do peso dos rendimentos de propriedade e de capital, visto que a larga maioria dos empréstimos à habitação (que constitui a parcela mais importante da dívida das famílias) foi contratada a taxa variável e com spreads baixos e fixos, só passíveis de alteração com mútuo acordo 8. Este é um efeito positivo da política monetária acomodatícia que tem sido prosseguida, que se transmitiu aos clientes bancários. Também a redução do saldo da dívida de particulares, em resultado da amortização líquida que vem sendo observada, estará a contribuir para o decréscimo dos juros pagos. 3 Particulares correspondem a Famílias (incluindo empresários em nome individual) e a Instituições sem fins lucrativos ao serviço das famílias. 4 A capacidade de financiamento de um setor corresponde à diferença entre a respetiva poupança bruta acrescida do saldo líquido de transferências de capital, e o investimento efetuado pelo setor em ativos reais. 5 A comparação em termos homólogos permite anular o efeito da sazonalidade nalgumas variáveis. Quando este saldo é considerado em termos anuais, a capacidade de financiamento dos particulares, em percentagem do rendimento disponível, ascendeu a 0.3 por cento no ano terminado em junho de 203, que compara com 8.8 por cento no conjunto de 202. Em percentagem do PIB, a capacidade de financiamento dos particulares, no primeiro semestre de 203, atingiu os 6.3 por cento, que compara com 3.9 por cento no semestre homólogo de 202 e no ano terminado em junho de 203, 7.8 por cento (6.6 por cento no conjunto de 202). 6 No período anual terminado em junho de 203, a taxa de poupança dos particulares, em percentagem do rendimento disponível, foi de 3.6 por cento, acima do valor de 2.2 por cento registado em 202. Desde 999, a taxa de poupança, em termos anuais, variou entre 5.6 por cento do rendimento disponível (atingida no primeiro semestre de 2008) e 3.6 por cento, registada no primeiro semestre de 203. Em percentagem do PIB, a taxa de poupança dos particulares, no primeiro semestre de 203, cifrou-se em 8.5 por cento, que compara com 6.3 por cento nos primeiros seis meses de 202 e no ano terminado em junho de 203, 0.3 por cento (9.2 por cento no ano de 202). 7 Quando comparadas com as do período homólogo de 202, as remunerações baixaram ponto percentual do rendimento disponível no primeiro semestre de 203, passando para 64 por cento do total. As transferências sociais representavam 28 por cento do rendimento disponível, ponto percentual acima do peso um ano antes, ao passo que os rendimentos de propriedade líquidos aumentaram também ponto percentual do rendimento disponível, para 2 por cento. 8 Sobre o nível e evolução dos spreads no mercado do crédito à habitação, ver Banco de Portugal, Relatório de Acompanhamento dos Mercados Bancários de Retalho, 202.

. A evolução da capacidade de financiamento dos particulares refletiu o aumento, face ao semestre homólogo, da respetiva poupança, que continuou a atingir valores máximos desde o início da área do")

2

3 Gráfico.2.3 Gráfico.2.4 ATIVOS FINANCEIROS DOS PARTICULARES TRANSAÇÕES EMPRÉSTIMOS DO SETOR FINANCEIRO RESIDENTE A PARTICULARES TAXA DE VARIAÇÃO ANUAL Em percentagem do rendimento disaponível (a) Numerário e depósitos Títulos exceto ações Empréstimos, créditos comerciais e adiantamentos Ações cotadas Ações não cotadas e outras participações Participações em fundos de investimento Seguros de vida e fundos de pensões Outros débitos e créditos (b) Total S 202 S2 203 S Em percentagem Habitação Consumo Outros fins -5.0 Dez-08 Set-09 Jun-0 Mar- Dez- Set-2 Jun-3 2 Fontes: INE e Banco de Portugal. Notas: Valores consolidados. Os valores semestrais têm por base os valores das contas nacionais trimestrais. (a) Rendimento disponível ajustado pela participação das famílias nos fundos de pensões. (b) Inclui outras reservas técnicas de seguros e outras contas a receber. Fonte: Banco de Portugal. face à situação no último trimestre de 202. De acordo com as respostas do cinco bancos participantes nos inquéritos, fatores como o nível baixo da confiança dos consumidores, a incerteza quanto às perspetivas para o mercado da habitação e o nível das despesas de consumo não relacionadas com a aquisição de habitação estarão a condicionar a procura de crédito para habitação. Ainda segundo a mesma fonte, também a contração do consumo de bens duradouros terá contribuído no sentido de uma diminuição da procura de empréstimos para consumo e outros fins. A dívida total dos particulares situava-se em 30 por cento do rendimento disponível no final de junho de 203, inferior em cerca de 3 p.p. ao valor de final de 202 e diminuindo cerca de 4 p.p. face ao valor máximo, atingido em No final de junho de 203, o património financeiro líquido dos particulares ascendia a 86 por cento do rendimento disponível, o que representava um acréscimo de cerca de 5 p.p. face à posição no final de 202, em resultado, sobretudo, da amortização líquida de passivos financeiros 0. Num contexto de quebra do rendimento disponível das famílias e de elevada taxa de desemprego, o rácio de incumprimento continuou a aumentar no crédito ao consumo e outros fins, mas permanece contido no crédito à habitação. A redução do rendimento disponível das famílias e a elevada taxa de desemprego continuaram a induzir uma significativa materialização do risco de crédito no segmento dos empréstimos bancários a particulares para consumo e outros fins, cujo rácio de crédito de cobrança duvidosa se mantém numa trajetória ascendente desde Em contrapartida, o rácio de crédito de cobrança duvidosa 9 Em percentagem do PIB, o rácio de endividamento dos particulares cifrou-se em 98 por cento, em junho de 203, cerca de 7 p.p. abaixo do valor máximo de O contributo da amortização líquida de passivos financeiros para a variação registada na riqueza financeira dos particulares ascendeu a quase 4 por cento do rendimento disponível, tendo as flutuações de valor associadas ao ativo contribuído em cerca de por cento do rendimento disponível. Nesta secção, o rácio de incumprimento é definido como o total de empréstimos vencidos há mais de 30 dias e outros de cobrança duvidosa em percentagem do saldo dos empréstimos ajustados de titularização. Este rácio é obtido a partir das Estatísticas Monetárias e Financeiras, compiladas pelo Banco de Portugal.

Total 2007 2008 2009 200 20 202 202 S 202 S2 203 S Em percentagem 0.0 5.0 0.0-5.0-0.0 Habitação Consumo Outros fins -5.")

4 I 22 BANCO DE PORTUGAL RELATÓRIO DE ESTABILIDADE FINANCEIRA Novembro 203 nos empréstimos para aquisição de habitação verifica uma evolução mais moderada e níveis contidos. Este resultado deve-se ao facto de estes empréstimos respeitarem principalmente à aquisição de habitação permanente, ativo que os garante, pelo que o incumprimento é tendencialmente mais reduzido. Adicionalmente, de acordo com os Inquéritos à Situação Financeira das Famílias, existe evidência de que as famílias portuguesas com menores rendimentos, cuja probabilidade de incumprimento será mais elevada, têm uma participação relativamente reduzida no mercado de crédito 2. Acresce o facto de, em linha com a redução das taxas de juro do mercado monetário, se ter verificado uma diminuição significativa da prestação média do crédito à habitação (embora se esteja a atenuar gradualmente em 203). Desde o primeiro trimestre de 202, observa-se uma tendência decrescente dos novos fluxos de incumprimento no crédito a particulares para consumo e outros fins. No caso do crédito para habitação, a trajetória é de relativa estabilização, embora se observe um ligeiro aumento no segundo trimestre de 203 (Gráfico.2.5). Com vista a atenuar o aumento do incumprimento dos particulares entrou em vigor, no início de janeiro de 203, o regime geral do incumprimento, estabelecido pelo Decreto-Lei n.º 227/202, de 25 de outubro. Este regime, por um lado, obriga as instituições de crédito a adotar um conjunto de procedimentos com vista a prevenir o incumprimento (no âmbito de um Plano de Ação para o Risco de Incumprimento, PARI), e, por outro, estabelece um modelo de negociação para a regularização extrajudicial de situações de incumprimento (o PERSI, Plano Extrajudicial de Regularização de Situações de Incumprimento) 3. Este regime tem tido, no entanto, um impacto relativamente limitado. No primeiro semestre de 203, registou-se uma nova redução da necessidade de financiamento das sociedades não financeiras A necessidade de financiamento das sociedades não financeiras voltou a reduzir-se 4, passando de 4.2 por cento do PIB no primeiro semestre de 202, para.8 por cento do PIB no primeiro semestre de 203, refletindo o aumento da poupança e a queda do investimento (Gráfico.2.6). Porém, em termos agregados, a correção do elevado endividamento do setor está a processar-se globalmente de forma gradual e ordenada. O rácio da dívida total ascendeu a 44 por cento do PIB em junho de 203, ponto percentual (p.p.) acima do nível registado em dezembro de 202. Num contexto de queda acentuada da procura interna, a rendibilidade das empresas manteve-se reduzida no primeiro semestre de 203. A evolução da necessidade de financiamento das sociedades não financeiras deveu-se, sobretudo, à continuação da recuperação da respetiva taxa de poupança, decorrente em larga medida do aumento do excedente bruto de exploração, tendo para tal contribuído positivamente a redução das remunerações. Por seu turno, a produção continuou a diminuir, em linha com a contração da procura interna. A diminuição dos rendimentos distribuídos e a trajetória descendente das taxas de juro dos empréstimos a sociedades não financeiras contribuíram para um saldo mais favorável dos rendimentos de propriedade, favorecendo igualmente a poupança do setor. Ainda assim, o nível das taxas de juro aplicadas aos empréstimos a sociedades não financeiras permanece elevado, refletindo spreads alargados. De acordo com a evidência disponível, existirá uma diferenciação nas taxas de juro aplicadas, em função, entre outros fatores, do perfil de risco das sociedades, da sua dimensão e da maturidade das operações, bem como de características específicas dos bancos (para um análise 2 Sobre o assunto ver Costa, S., e Farinha, L., O endividamento das famílias: uma análise microeconómica com base nos resultados do Inquérito à Situação Financeira das Famílias, Banco de Portugal, Relatório de Estabilidade Financeira - Maio Para uma análise detalhada da implementação do Regime Geral e do Regime Extraordinário do Incumprimento, ver Banco de Portugal, Síntese Intercalar de Atividades de Supervisão Comportamental, º semestre de No período anual terminado em junho de 203, a necessidade de financiamento das sociedades não financeiras foi de 2.4 por cento do PIB, que compara com 3.6 por cento no conjunto de 202.

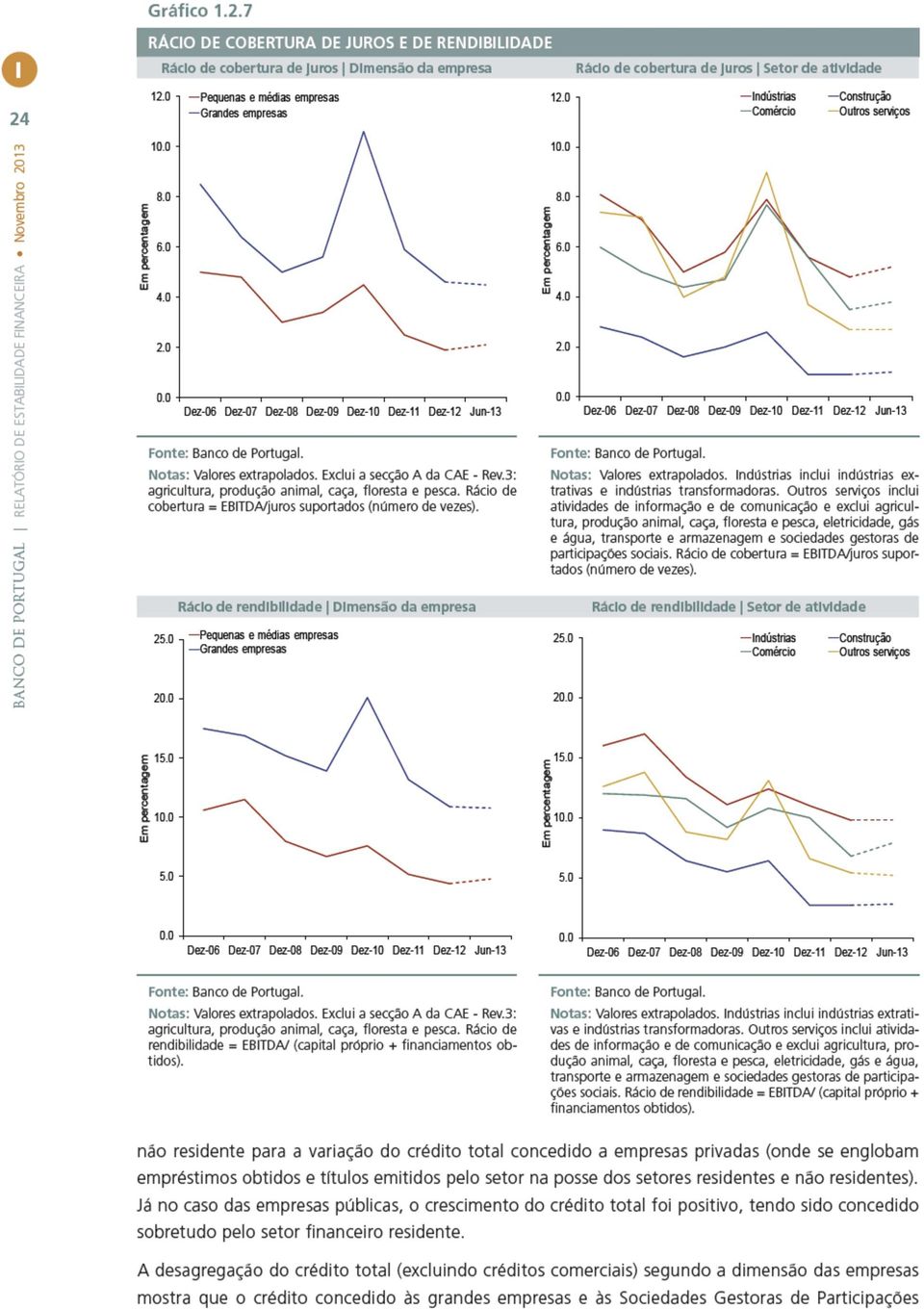

5 Gráfico.2.5 Gráfico.2.6 INDICADORES DE INCUMPRIMENTO DOS PARTICULARES POUPANÇA, INVESTIMENTO E NECESSIDADE DE FINANCIAMENTO DAS SOCIEDADES NÃO FINANCEIRAS Em percentagem do total de empréstimos Fluxo anual de novos créditos de cobrança duvidosa - Habitação Fluxo anual de novos créditos de cobrança duvidosa - Consumo e Outros fins Rácio de crédito de cobrança duvidosa - Habitação (esc. dir.) Rácio de crédito de cobrança duvidosa - Consumo e Outros fins (esc. dir.) Dez-08 Set-09 Jun-0 Mar- Dez- Set-2 Jun-3 Em percentagem do total de empréstimos Em percentagem do P B Capacidade/ necessidade de financiamento Poupança bruta Saldo de transferências de capital Investimento em ativos reais (a) S 202 S2 203 S 23 Fonte: Banco de Portugal. Fonte: INE. Notas: Os valores semestrais têm por base os valores das contas nacionais financeiras trimestrais. (a) Corresponde à soma da formação bruta de capital fixo, variação de existências, aquisições líquidas de cessões de objetos de valor e aquisições líquidas de cessões de ativos não financeiros, não produzidos. mais aprofundada da diferenciação dos spreads de taxa de juro, ver Caixa.2.2 Dispersão das taxas de juro no mercado de empréstimos a empresas, deste Relatório) 5. Num contexto em que a rendibilidade do setor das sociedades não financeiras tem apresentado uma tendência globalmente decrescente, assistiu-se a uma deterioração do rácio de cobertura dos juros 6. Ainda assim, este rácio apresentou, na primeira metade de 203, sinais de inflexão em alguns setores, quando, de um modo geral, os rácios de rendibilidade terão também estabilizado (Gráfico.2.7). A alavancagem financeira do setor das sociedades não financeiras permanece elevada, apesar da amortização líquida de dívida junto do setor financeiro residente De um modo geral, o nível de alavancagem financeira mantém-se significativo em todos os setores de atividade, sendo especialmente elevado no caso das empresas do ramo da construção. A redução permanente do nível de endividamento das empresas (isto é, a desalavancagem do setor) é uma condição necessária para a consolidação do ajustamento da economia. Este processo requer não apenas a diminuição dos níveis de dívida das sociedades, mas também um reforço do respetivo capital, promovendo uma estrutura financeira mais sólida. No primeiro semestre de 203, continuou a observar-se uma amortização líquida de empréstimos, a par do aumento do financiamento através da emissão de títulos de dívida, de ações e outras participações no capital. O crédito obtido junto do setor financeiro residente, sob a forma de empréstimos ou de títulos em carteira, continuou a reduzir-se, embora a um ritmo progressivamente menor, tendo esta evolução sido parcialmente compensada pelos contributos positivos do financiamento obtido junto de outros setores (Gráfico.2.8). Destaca-se, em particular, o contributo positivo do setor 5 Sobre o assunto, ver também Santos, C. (203), Taxas de juro bancárias sobre novas operações de empréstimos concedidos a sociedades não financeiras uma primeira apreciação de um novo conjunto de informação microeconómica, Banco de Portugal, Relatório de Estabilidade Financeira - Maio. 6 Definido como o número de vezes que os encargos com juros cabem no EBITDA.

Rácio de crédito de cobrança duvidosa - Consumo e Outros fins (esc. dir.) 3.00 4.00 2.50 2.00.50.00 0.50 2.00 8.00 6.00 4.00 2.00 Dez-08 Set-09 Jun-0 Mar- Dez- Set-2 Jun-3 Em percentagem do total de empréstimos Em percentagem do P B 5.")

6

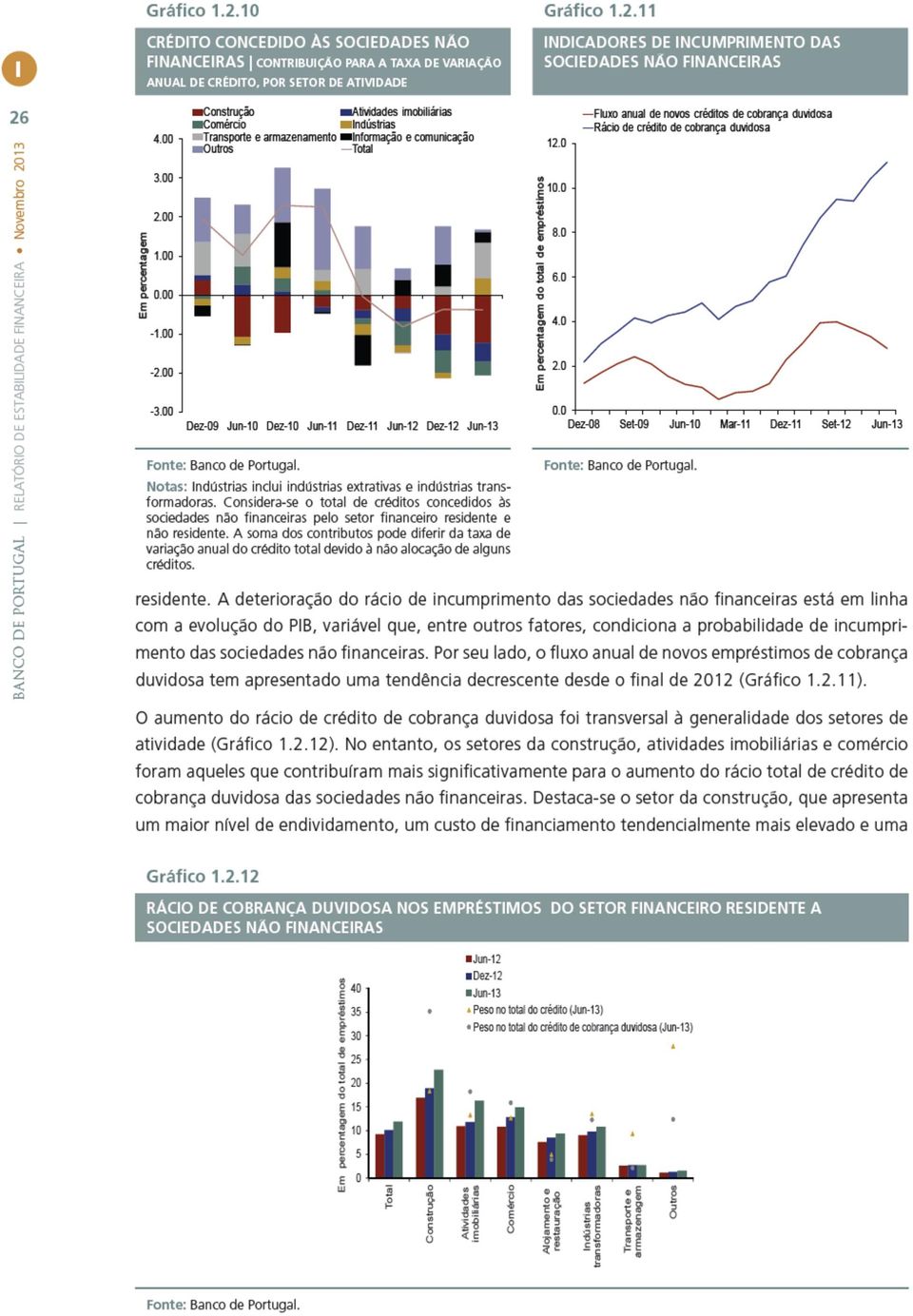

7 Sociais 7 (SGPS) manteve taxas de variação positivas (Gráfico.2.9). No caso das empresas das outras classes de dimensão, a taxa de variação do crédito continuou negativa. A evolução do crédito segundo a dimensão das empresas está fortemente associada ao peso dos diferentes setores de atividade nas classes de dimensão consideradas. Os setores da construção, atividades imobiliárias e comércio têm um peso muito mais elevado no crédito concedido às empresas das classes de menor dimensão do que no crédito concedido às grandes empresas. A diminuição do crédito total às pequenas e médias empresas (incluindo micro empresas) está assim associada à evolução do crédito a estes setores de atividade. Adicionalmente, uma maior aversão ao risco por parte dos bancos poderá induzir uma maior preferência dos mesmos por empréstimos a grandes empresas, tendencialmente com menor risco. A evolução do crédito por setor de atividade evidencia uma significativa heterogeneidade. O crédito total (excluindo créditos comerciais) concedido aos setores da construção, atividades imobiliárias e comércio registou decréscimos significativos. Por seu turno, a indústria transformadora e os setores da informação e comunicação e do transporte e armazenagem apresentaram taxas de variação positivas (Gráfico.2.0). Esta evolução diferenciada por setores sugere que a alteração das carteiras de crédito poderá estar em linha com a necessária reafetação de recursos na economia. 25 O rácio de incumprimento das sociedades não financeiras registou um acréscimo no primeiro semestre do ano, atingindo um nível máximo desde o início da área do euro O rácio de crédito de cobrança duvidosa manteve uma trajetória ascendente, registando níveis máximos desde o início da área do euro. No final do primeiro semestre de 203, cerca de 30 por cento das empresas com dívida financeira encontravam-se em situação de incumprimento. Este rácio tem evidenciado uma forte deterioração desde o início da crise financeira, quando se situava em torno de 5 por cento. Em termos de montante de crédito, representava em junho de 203 cerca de 2 por cento dos empréstimos totais obtidos pelas sociedades não financeiras junto do setor financeiro Gráfico.2.8 Gráfico.2.9 CRÉDITO CONCEDIDO ÀS SOCIEDADES NÃO FINANCEIRAS TAXA DE VARIAÇÃO ANUAL CRÉDITO CONCEDIDO ÀS SOCIEDADES NÃO FINANCEIRAS CONTRIBUTOS PARA A VARIAÇÃO TOTAL, POR DIMENSÃO DA EMPRESA 5.00 Total de dívida (a) Créditos concedidos pelo setor financeiro residente 4.00 Micro empresas Pequenas empresas Médias empresas Grandes empresas SGPS Em percentagem 5.00 Em percentagem Dez-08 Set-09 Jun-0 Mar- Dez- Set-2 Jun Dez-09 Jun-0 Dez-0 Jun- Dez- Jun-2 Dez-2 Jun-3 Fonte: Banco de Portugal. Nota: (a) Não inclui créditos comerciais. Fonte: Banco de Portugal. Notas: Considera-se o total de créditos concedidos às sociedades não financeiras por residentes e não residentes. A soma dos contributos pode diferir da taxa de variação anual do crédito total devido à não alocação de alguns créditos. 7 Note-se, todavia, que estas holdings contraem crédito para o redistribuírem pelas restantes empresas de menor dimensão que pertencem aos respetivos grupos económicos.

está assim associada à evolução do crédito a estes setores de atividade.")

8

9 taxa de rendibilidade mais baixa do que a média, apresentando por isso vulnerabilidades financeiras acrescidas. O número de sociedades dissolvidas no decurso do primeiro semestre de 203 reduziu-se face ao período homólogo anterior em cerca de 4 por cento. No mesmo período, o número de sociedades constituídas aumentou 20 por cento 8. Em ambos os casos, as empresas incluem-se maioritariamente nas atividades de serviços. No primeiro semestre de 203, a necessidade de financiamento das administrações públicas diminuiu face ao período homólogo A necessidade de financiamento das administrações públicas ascendeu a 7. por cento do PIB no primeiro semestre de 203, sendo de 6.2 por cento do PIB quando se exclui o efeito da operação de recapitalização do BANIF 9. Esta melhoria face ao observado no semestre homólogo de 202 (7.8 por cento do PIB) resultou essencialmente do crescimento da receita ocorrido por via dos impostos diretos, que mais que compensou o decréscimo da receita proveniente dos impostos indiretos. Também a outra receita corrente, relacionada com dividendos, juros e transferências do Fundo Social Europeu, contribuiu positivamente para a evolução observada. No total, a receita cresceu 3. por cento. A despesa primária aumentou.0 por cento, ao passo que a despesa com juros se manteve praticamente inalterada. Para o total do ano, o padrão do ajustamento deverá manter as características observadas no primeiro semestre, isto é, decorrer exclusivamente da evolução da receita, uma vez que se estima que a despesa primária estrutural aumente O relatório do Orçamento do Estado para 204 (OE204), entregue na Assembleia da República a 5 de outubro, confirmou o objetivo para o défice das administrações públicas de 4.0 por cento do PIB em 204, na ótica das contas nacionais, e reviu em alta, para 5.9 por cento do PIB, a estimativa para 203. As principais medidas de consolidação orçamental incluídas no OE204 dizem respeito ao programa de redução da despesa pública, afetando principalmente as despesas com pessoal, os encargos com pensões, as prestações sociais em espécie e a despesa com consumos intermédios. Do lado da receita as medidas terão um impacto menos significativo sobre o défice. Assim, em 204, deverá observar-se uma nova melhoria do saldo primário estrutural, que colocará o esforço de consolidação orçamental acumulado no período , medido por este indicador, em cerca de 9 pontos percentuais do PIB. No primeiro semestre de 203, as necessidades de financiamento das administrações públicas foram supridas com recurso ao aumento de empréstimos obtidos no âmbito do PAEF e com a emissão de dívida de médio prazo, tomada maioritariamente pelo setor financeiro residente e por não residentes. 8 De acordo com a informação divulgada pelo INE em Boletim Mensal de Estatística. O número de sociedades dissolvidas no primeiro semestre de 203 totalizou 849 com 394 milhões de euros de capital social. O número de sociedades constituídas no mesmo período ascendeu a 92 com 5 milhões de euros de capital social. 9 O impacto negativo desta operação no saldo das administrações públicas foi de 700 milhões de euros. 20 Sobre o assunto, ver Banco de Portugal, Boletim Económico - Outono 203.

10

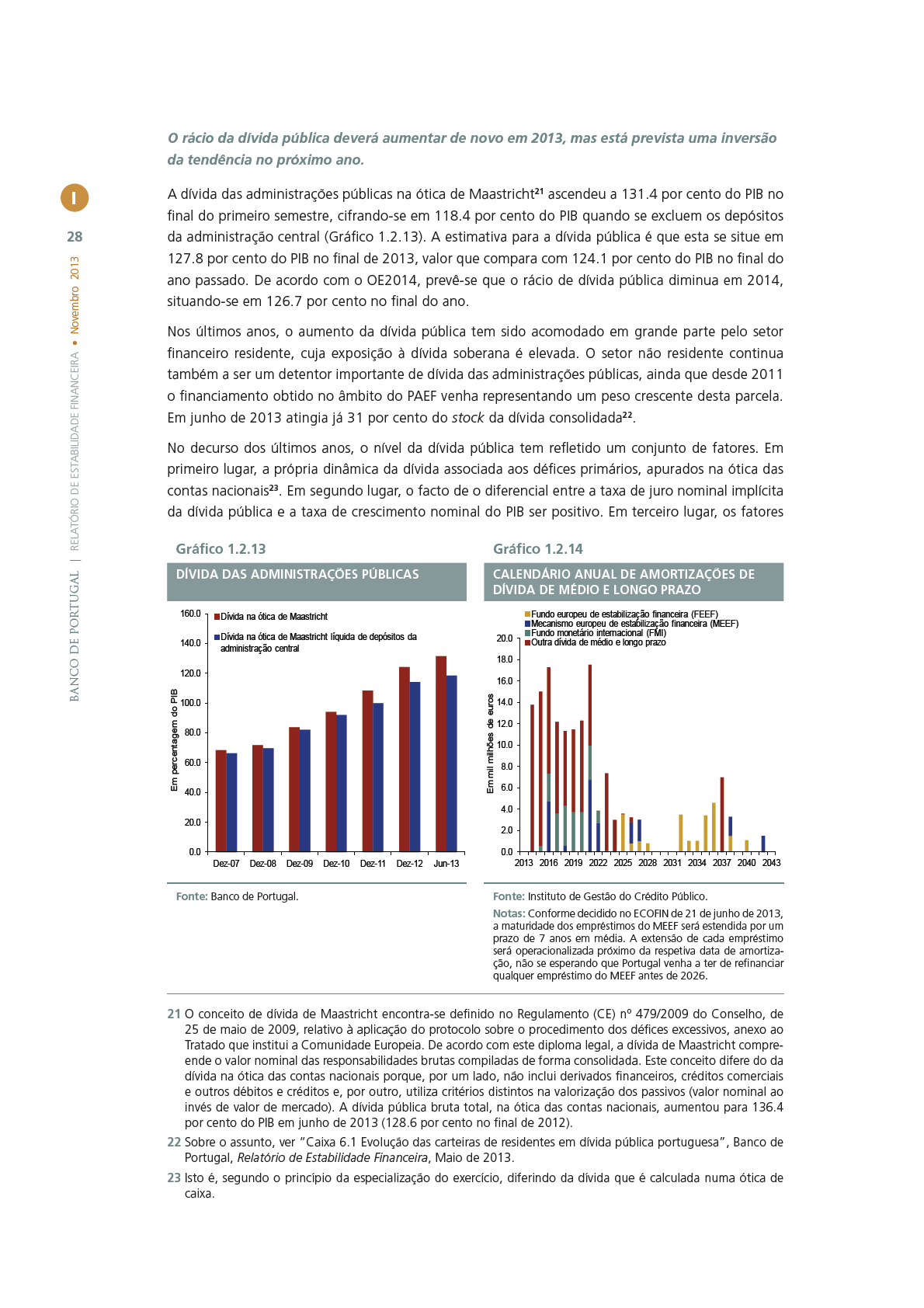

11 associados ao ajustamento défice-dívida, que concilia o valor do défice com a variação da dívida e inclui, nomeadamente, transações de ativos financeiros, as quais afetam a dívida sem influenciarem o défice 24. Em quarto lugar, a reclassificação de entidades no perímetro das administrações públicas, que ocorreu aquando da implementação da base 2006 das contas nacionais 25. Várias entidades públicas foram então reclassificadas no universo das administrações públicas, tendo outras vindo a ser reavaliadas no sentido da sua reclassificação. A dívida de empresas incluídas no universo das administrações públicas, no final de 202, representava 5 por cento do PIB. Finalmente, é de salientar que nos próximos anos será necessário fazer face ao refinanciamento de uma parcela importante das responsabilidades com a dívida soberana a médio e longo prazo, pelo que o acesso aos mercados financeiros internacionais é especialmente premente (Gráfico.2.4). A concretização deste objetivo permitirá uma reafetação das carteiras de ativos do sistema bancário, libertando fundos para a concessão de crédito ao setor privado, favorecendo o investimento e, em última instância, o crescimento da atividade Ao contrário, as transações de alguns passivos, tais como derivados financeiros e outros débitos, não são incluídas na dívida. O valor da dívida é também afetado pelas flutuações cambiais e por outros efeitos de variações em volume. 25 Sobre o assunto, ver Apontamento do Conselho das Finanças Públicas nº /203.

Projeções para a economia portuguesa: 2014-2016

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Projeções para a Economia Portuguesa: 2014-2016 1 Projeções para a economia portuguesa: 2014-2016 As projeções para a economia portuguesa apontam para uma recuperação gradual da atividade ao longo do horizonte.

Projeções para a economia portuguesa: 2015-2017

Projeções para a economia portuguesa: 2015-2017 As projeções para a economia portuguesa em 2015-2017 apontam para uma recuperação gradual da atividade ao longo do horizonte de projeção. Após um crescimento

Projeções para a economia portuguesa: 2015-2017 As projeções para a economia portuguesa em 2015-2017 apontam para uma recuperação gradual da atividade ao longo do horizonte de projeção. Após um crescimento

Economia dos EUA e Comparação com os períodos de 1990-1991 e 2000-2001

Economia dos EUA e Comparação com os períodos de - e - Clara Synek* O actual período de abrandamento da economia dos EUA, iniciado em e previsto acentuar-se no decurso dos anos /9, resulta fundamentalmente

Economia dos EUA e Comparação com os períodos de - e - Clara Synek* O actual período de abrandamento da economia dos EUA, iniciado em e previsto acentuar-se no decurso dos anos /9, resulta fundamentalmente

Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a 2014

N.º 3 fevereiro 215 Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a 21 O Banco de Portugal publica hoje, no Boletim Estatístico, as estatísticas de balanço e de

N.º 3 fevereiro 215 Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a 21 O Banco de Portugal publica hoje, no Boletim Estatístico, as estatísticas de balanço e de

Análise de Conjuntura do Sector da Construção 2º trimestre 2014

Análise de Conjuntura do Sector da Construção 2º trimestre 2014 Apreciação Global Os dados estatísticos disponíveis para o 2º trimestre de 2014 parecem confirmar finalmente, e pela primeira vez em muitos

Análise de Conjuntura do Sector da Construção 2º trimestre 2014 Apreciação Global Os dados estatísticos disponíveis para o 2º trimestre de 2014 parecem confirmar finalmente, e pela primeira vez em muitos

Procedimento dos Défices Excessivos (2ª Notificação de 2014)

") Procedimento dos Défices Excessivos 2ª Notificação 2014 30 de setembro de 2014 Procedimento dos Défices Excessivos (2ª Notificação de 2014) Nos termos dos Regulamentos da União Europeia, o INE envia hoje

Procedimento dos Défices Excessivos 2ª Notificação 2014 30 de setembro de 2014 Procedimento dos Défices Excessivos (2ª Notificação de 2014) Nos termos dos Regulamentos da União Europeia, o INE envia hoje

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

Semapa - Sociedade de Investimento e Gestão, SGPS, S.A. Sociedade Aberta Sede: Av. Fontes Pereira de Melo, 14 10º -1050-121 Lisboa Capital Social: 118.332.445 Euros - NIPC e Mat. na C.R.C. de Lisboa sob

G PE AR I Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais. Boletim Mensal de Economia Portuguesa. N.

Boletim Mensal de Economia Portuguesa N.º 05 Maio 2015 Gabinete de Estratégia e Estudos Ministério da Economia G PE AR I Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais Ministério

Boletim Mensal de Economia Portuguesa N.º 05 Maio 2015 Gabinete de Estratégia e Estudos Ministério da Economia G PE AR I Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais Ministério

Empresas em Portugal 2012

Empresas em Portugal 2012 21 de março de 2014 Principais indicadores revelaram uma contração da atividade económica em 2012 com exceção das sociedades exportadoras Em 2012 existiam em Portugal 1 086 452

Empresas em Portugal 2012 21 de março de 2014 Principais indicadores revelaram uma contração da atividade económica em 2012 com exceção das sociedades exportadoras Em 2012 existiam em Portugal 1 086 452

RELATÓRIO DE EVOLUÇÃO

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

Duração da Prova: 120 minutos. Tolerância: 30 minutos. Utilize apenas caneta ou esferográfica de tinta indelével, azul ou preta.

EXAME NACIONAL DO ENSINO SECUNDÁRIO Decreto-Lei n.º 74/2004, de 26 de março Prova Escrita de Economia A 10.º e 11.º Anos de Escolaridade Prova 712/2.ª Fase 15 Páginas Duração da Prova: 120 minutos. Tolerância:

EXAME NACIONAL DO ENSINO SECUNDÁRIO Decreto-Lei n.º 74/2004, de 26 de março Prova Escrita de Economia A 10.º e 11.º Anos de Escolaridade Prova 712/2.ª Fase 15 Páginas Duração da Prova: 120 minutos. Tolerância:

Cerca de 13% das famílias endividadas têm encargos com a dívida superiores a 40% do seu rendimento

Inquérito à Situação Financeira das Famílias 2010 25 de maio de 2012 Cerca de 13% das famílias endividadas têm encargos com a dívida superiores a 40% do seu rendimento O Inquérito à Situação Financeira

Inquérito à Situação Financeira das Famílias 2010 25 de maio de 2012 Cerca de 13% das famílias endividadas têm encargos com a dívida superiores a 40% do seu rendimento O Inquérito à Situação Financeira

Menos Crédito e destruição de emprego continuam a refletir grave crise na Construção

Associações Filiadas: AECOPS Associação de Empresas de Construção e Obras Públicas e Serviços AICCOPN Associação dos Industriais da Construção Civil e Obras Públicas Conjuntura da Construção n.º 71 Agosto

Associações Filiadas: AECOPS Associação de Empresas de Construção e Obras Públicas e Serviços AICCOPN Associação dos Industriais da Construção Civil e Obras Públicas Conjuntura da Construção n.º 71 Agosto

RELATÓRIO DE EVOLUÇÃO

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

ASF Autoridade de Supervisão de Seguros e Fundos de Pensões SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

Relatório de Gestão. Enquadramento Macroeconómico / Setorial

Relato Financeiro Intercalar 1º trimestre de 2014 = Contas Consolidadas = (Não Auditadas) Elaboradas nos termos do Regulamento da CMVM nº 5/2008 e de acordo com a IAS34 Relatório de Gestão Enquadramento

Relato Financeiro Intercalar 1º trimestre de 2014 = Contas Consolidadas = (Não Auditadas) Elaboradas nos termos do Regulamento da CMVM nº 5/2008 e de acordo com a IAS34 Relatório de Gestão Enquadramento

FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

relatório de contas 2 FEUP - 2010 RELATÓRIO DE CONTAS BALANÇO FEUP - 2010 RELATÓRIO DE CONTAS 3 4 FEUP - 2010 RELATÓRIO DE CONTAS DEMONSTRAÇÃO DOS RESULTADOS POR NATUREZAS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

BOLETIM ECONÓMICO. Abril 2014 BANCO DE PORTUGAL. BOLETIM ECONÓMICO Inverno 2014

BOLETIM ECONÓMICO BANCO DE PORTUGAL BOLETIM ECONÓMICO Inverno 2014 EUROSISTEMA Abril 2014 BOLETIM ECONÓMICO Abril 2014 Lisboa, 2014 www.bportugal.pt BOLETIM ECONÓMICO Abril 2014 Banco de Portugal Av.

BOLETIM ECONÓMICO BANCO DE PORTUGAL BOLETIM ECONÓMICO Inverno 2014 EUROSISTEMA Abril 2014 BOLETIM ECONÓMICO Abril 2014 Lisboa, 2014 www.bportugal.pt BOLETIM ECONÓMICO Abril 2014 Banco de Portugal Av.

COMUNICAÇÃO DA COMISSÃO. Avaliação das medidas adotadas. pela FRANÇA

1. COMISSÃO EUROPEIA Bruxelas, 1.7.2015 COM(2015) 326 final COMUNICAÇÃO DA COMISSÃO Avaliação das medidas adotadas pela FRANÇA em resposta à Recomendação do Conselho de 10 de março de 2015 com vista a

1. COMISSÃO EUROPEIA Bruxelas, 1.7.2015 COM(2015) 326 final COMUNICAÇÃO DA COMISSÃO Avaliação das medidas adotadas pela FRANÇA em resposta à Recomendação do Conselho de 10 de março de 2015 com vista a

Evolução da FBCF Empresarial Taxa de Variação Anual

Inquérito Qualitativo de Conjuntura ao Investimento Inquérito de Outubro de 2006 31 de Janeiro de 2007 TAXA DE VARIAÇÃO DO INVESTIMENTO PARA 2006 REVISTA EM BAIXA Os resultados do Inquérito ao Investimento

Inquérito Qualitativo de Conjuntura ao Investimento Inquérito de Outubro de 2006 31 de Janeiro de 2007 TAXA DE VARIAÇÃO DO INVESTIMENTO PARA 2006 REVISTA EM BAIXA Os resultados do Inquérito ao Investimento

M V O I V M I E M N E T N O T O D E D E C A C R A G R A G A E E D E D E N A N V A I V O I S O

MOVIMENTO DE CARGA E DE NAVIOS NOS PORTOS DO CONTINENTE 1º TRIMESTRE DE 2014 Página 1 de 34 ÍNDICE Factos mais relevantes do movimento portuário do 1º trimestre de 2014 0. Movimento por Tipo de Carga e

MOVIMENTO DE CARGA E DE NAVIOS NOS PORTOS DO CONTINENTE 1º TRIMESTRE DE 2014 Página 1 de 34 ÍNDICE Factos mais relevantes do movimento portuário do 1º trimestre de 2014 0. Movimento por Tipo de Carga e

Prova Escrita de Economia A

EXAME FINAL NACIONAL DO ENSINO SECUNDÁRIO Prova Escrita de Economia A.º Ano de Escolaridade Decreto-Lei n.º 9/202, de 5 de julho Prova 72/2.ª Fase Braille Critérios de Classificação 2 Páginas 205 Prova

EXAME FINAL NACIONAL DO ENSINO SECUNDÁRIO Prova Escrita de Economia A.º Ano de Escolaridade Decreto-Lei n.º 9/202, de 5 de julho Prova 72/2.ª Fase Braille Critérios de Classificação 2 Páginas 205 Prova

FACTO RELEVANTE INFORMAÇÃO PRÉVIA RELATIVA À ACTIVIDADE E RESULTADOS OBTIDOS PELO GRUPO BANIF NO EXERCÍCIO DE 2005

BANIF S G P S, S.A. Sociedade com o capital aberto ao investimento do público Sede Social: Rua de João Tavira, 30 - Funchal Capital Social: 200.000.000 Euros Matrícula Nº 3658 Conservatória do Registo

BANIF S G P S, S.A. Sociedade com o capital aberto ao investimento do público Sede Social: Rua de João Tavira, 30 - Funchal Capital Social: 200.000.000 Euros Matrícula Nº 3658 Conservatória do Registo

Expectativas de crescimento do investimento empresarial em 2016 Revisão em baixa do investimento em 2015

Inquérito de Conjuntura ao Investimento Inquérito de Outubro de 2015 29 de janeiro de 2016 Expectativas de crescimento do investimento empresarial em 2016 Revisão em baixa do investimento em 2015 De acordo

Inquérito de Conjuntura ao Investimento Inquérito de Outubro de 2015 29 de janeiro de 2016 Expectativas de crescimento do investimento empresarial em 2016 Revisão em baixa do investimento em 2015 De acordo

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

SAG GEST Soluções Automóvel Globais, SGPS, SA Sociedade Aberta Estrada de Alfragide, nº 67, Amadora Capital Social: 169.764.398 Euros sob o número único de matrícula e de pessoa colectiva 503 219 886 COMUNICADO

RELATÓRIO DE EVOLUÇÃO

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

SUMÁRIO I PRODUÇÃO E CUSTOS COM SINISTROS 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros Danos d. Automóvel II PROVISÕES TÉCNICAS E ATIVOS REPRESENTATIVOS

BOLETIM ECONÓMICO Abril 2014 Banco de Portugal Av. Almirante Reis, 71 1150-012 Lisboa www.bportugal.pt Edição Departamento de Estudos Económicos

BOLETIM ECONÓMICO Abril 2014 Banco de Portugal Av. Almirante Reis, 71 1150-012 Lisboa www.bportugal.pt Edição Departamento de Estudos Económicos Design, impressão, acabamento e distribuição Departamento

BOLETIM ECONÓMICO Abril 2014 Banco de Portugal Av. Almirante Reis, 71 1150-012 Lisboa www.bportugal.pt Edição Departamento de Estudos Económicos Design, impressão, acabamento e distribuição Departamento

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

EVOLUÇÃO DO SEGURO DE SAÚDE EM PORTUGAL Ana Rita Ramos 1 Cristina Silva 2 1 Departamento de Análise de Riscos e Solvência do ISP 2 Departamento de Estatística e Controlo de Informação do ISP As opiniões

Taxa de desemprego estimada em 11,9%

5 de agosto de 215 Estatísticas do Emprego 2º trimestre de 215 Taxa de desemprego estimada em 11,9% A taxa de desemprego no 2º trimestre de 215 foi de 11,9%. Este valor é inferior em 1,8 pontos percentuais

5 de agosto de 215 Estatísticas do Emprego 2º trimestre de 215 Taxa de desemprego estimada em 11,9% A taxa de desemprego no 2º trimestre de 215 foi de 11,9%. Este valor é inferior em 1,8 pontos percentuais

M V O I V M I E M N E T N O T O D E D E C A C R A G R A G A E E D E D E N A N V A I V O I S O

MOVIMENTO DE CARGA E DE NAVIOS NOS PORTOS DO CONTINENTE JUNHO DE 2014 (Valores Acumulados) Página 1 de 33 ÍNDICE Factos mais relevantes do movimento portuário no 1º semestre de 2014 0. Movimento por Tipo

MOVIMENTO DE CARGA E DE NAVIOS NOS PORTOS DO CONTINENTE JUNHO DE 2014 (Valores Acumulados) Página 1 de 33 ÍNDICE Factos mais relevantes do movimento portuário no 1º semestre de 2014 0. Movimento por Tipo

Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a 2013

N.º fevereiro Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a Estatísticas de balanço Aplicações Crédito interno Em e pelo terceiro ano consecutivo, o crédito interno

N.º fevereiro Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a Estatísticas de balanço Aplicações Crédito interno Em e pelo terceiro ano consecutivo, o crédito interno

A taxa de desemprego do 3º trimestre de 2007 foi de 7,9%

Estatísticas do Emprego 3º trimestre de 2007 16 de Novembro de 2007 A taxa de desemprego do 3º trimestre de 2007 foi de 7,9 A taxa de desemprego estimada para o 3º trimestre de 2007 foi de 7,9. Este valor

Estatísticas do Emprego 3º trimestre de 2007 16 de Novembro de 2007 A taxa de desemprego do 3º trimestre de 2007 foi de 7,9 A taxa de desemprego estimada para o 3º trimestre de 2007 foi de 7,9. Este valor

Marketing e Publicidade 2ºANO 1º SEMESTRE

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

INSTITUTO POLITÉCNICO DE SANTARÉM ESCOLA SUPERIOR DE GESTÃO E TECNOLOGIA DE SANTARÉM Marketing e Publicidade 2ºANO 1º SEMESTRE FINANÇAS Docente: Professor Coordenador - António Mourão Lourenço Discentes:

ÍNDICE. NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

ÍNDICE PREFÁCIO... 2 NOTAS EXPLICATIVAS Metodológica e Fontes Estatísticas.. 3 Conceitos...3 Sinais Convencionais... 6 Siglas e Abreviaturas... 6 ANÁLISE DE RESULTADOS Situação Global... 7 Conta Corrente...

Conjuntura da Construção n.º 77 O SETOR CONTINUA EM CRISE MAS EMPRESÁRIOS ACREDITAM NA RECUPERAÇÃO

FEPICOP - FEDERAÇÃO PORTUGUESA DA INDÚSTRIA DA CONSTRUÇÃO E OBRAS PÚBLICAS Associações Filiadas: AECOPS Associação de Empresas de Construção e Obras Públicas e Serviços AICCOPN Associação dos Industriais

FEPICOP - FEDERAÇÃO PORTUGUESA DA INDÚSTRIA DA CONSTRUÇÃO E OBRAS PÚBLICAS Associações Filiadas: AECOPS Associação de Empresas de Construção e Obras Públicas e Serviços AICCOPN Associação dos Industriais

Portucel Empresa Produtora de Pasta e Papel, S.A.

Portucel Empresa Produtora de Pasta e Papel, S.A. Sociedade Aberta Matriculada sob o nº05888/20001204 na Conservatória do Registo Comercial de Setúbal Capital Social: 767 500 000 N.I.P.C. 503 025 798 Informação

Portucel Empresa Produtora de Pasta e Papel, S.A. Sociedade Aberta Matriculada sob o nº05888/20001204 na Conservatória do Registo Comercial de Setúbal Capital Social: 767 500 000 N.I.P.C. 503 025 798 Informação

Boletim Económico Angola

Boletim Económico Angola 1. Conjuntura: estabilidade macro económica reforçada 3º Trimestre de 2013 A informação disponível para caracterizar o desempenho da economia de Angola no 3º trimestre de 2013

Boletim Económico Angola 1. Conjuntura: estabilidade macro económica reforçada 3º Trimestre de 2013 A informação disponível para caracterizar o desempenho da economia de Angola no 3º trimestre de 2013

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

EXAME NACIONAL DO ENSINO SECUNDÁRIO VERSÃO 2

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

EXAME NACIONAL DO ENSINO SECUNDÁRIO 10.º/11.º ou 11.º/12.º Anos de Escolaridade (Decreto-Lei n.º 286/89, de 29 de Agosto Programas novos e Decreto-Lei n.º 74/2004, de 26 de Março) PROVA 712/12 Págs. Duração

Conjuntura Dezembro. Boletim de

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

A INTERNACIONALIZAÇÃO DA ECONOMIA PORTUGUESA E A COOPERAÇÃO COM OS PAÍSES LUSÓFONOS

PORTUGAL A INTERNACIONALIZAÇÃO DA ECONOMIA A INTERNACIONALIZAÇÃO DA ECONOMIA PORTUGUESA E A COOPERAÇÃO COM OS PAÍSES LUSÓFONOS Maria Celeste Hagatong Comissão Executiva do Banco BPI Lisboa, 3 de Junho

PORTUGAL A INTERNACIONALIZAÇÃO DA ECONOMIA A INTERNACIONALIZAÇÃO DA ECONOMIA PORTUGUESA E A COOPERAÇÃO COM OS PAÍSES LUSÓFONOS Maria Celeste Hagatong Comissão Executiva do Banco BPI Lisboa, 3 de Junho

PROPOSTAS DE RESOLUÇÃO Exame Nacional de 2006 (1.ª Fase, versão 1) 1. B 16. C 11. C 16. B 2. C 17. D 12. D 17. D 3. A 18. D 13. C 18. B 4. B 19. A 14. D 19. A 5. B 10. A 15. A 20. C I II 1. A recuperação

PROPOSTAS DE RESOLUÇÃO Exame Nacional de 2006 (1.ª Fase, versão 1) 1. B 16. C 11. C 16. B 2. C 17. D 12. D 17. D 3. A 18. D 13. C 18. B 4. B 19. A 14. D 19. A 5. B 10. A 15. A 20. C I II 1. A recuperação

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

número 3 maio de 2005 A Valorização do Real e as Negociações Coletivas A valorização do real e as negociações coletivas As negociações coletivas em empresas ou setores fortemente vinculados ao mercado

CARACTERIZAÇÃO DA ÁREA METROPOLITANA DE LISBOA 1 1. AMBIENTE 2 2. DEMOGRAFIA 2 3. CONSTRUÇÃO CIVIL 3 4. ENERGIA 3 5. COMÉRCIO 3

CARACTERIZAÇÃO DA ÁREA METROPOLITANA DE LISBOA 1 (Dados 2009) José António Girão* 1. AMBIENTE 2 2. DEMOGRAFIA 2 3. CONSTRUÇÃO CIVIL 3 4. ENERGIA 3 5. COMÉRCIO 3 6. ESTRUTURA EMPRESARIAL 4 7. EMPREGO 5

CARACTERIZAÇÃO DA ÁREA METROPOLITANA DE LISBOA 1 (Dados 2009) José António Girão* 1. AMBIENTE 2 2. DEMOGRAFIA 2 3. CONSTRUÇÃO CIVIL 3 4. ENERGIA 3 5. COMÉRCIO 3 6. ESTRUTURA EMPRESARIAL 4 7. EMPREGO 5

Relatório de Estabilidade Financeira. Banco Central do Brasil Março de 2013

Relatório de Estabilidade Financeira Banco Central do Brasil Março de 2013 Pontos abordados para o Sistema Bancário* Base: 2º semestre/12 Risco de liquidez Captações Risco de crédito Portabilidade Crédito

Relatório de Estabilidade Financeira Banco Central do Brasil Março de 2013 Pontos abordados para o Sistema Bancário* Base: 2º semestre/12 Risco de liquidez Captações Risco de crédito Portabilidade Crédito

ÍNDICE SUMÁRIO EXECUTIVO RESULTADOS 2011 ESTRUTURA FINANCEIRA PERSPETIVAS CALENDÁRIO FINANCEIRO 2012

23 ABRIL 2012 ÍNDICE SUMÁRIO EXECUTIVO RESULTADOS 2011 ESTRUTURA FINANCEIRA PERSPETIVAS CALENDÁRIO FINANCEIRO 2012 Este documento foi preparado pela Grupo Soares da Costa, SGPS, SA (Soares da Costa), unicamente

23 ABRIL 2012 ÍNDICE SUMÁRIO EXECUTIVO RESULTADOS 2011 ESTRUTURA FINANCEIRA PERSPETIVAS CALENDÁRIO FINANCEIRO 2012 Este documento foi preparado pela Grupo Soares da Costa, SGPS, SA (Soares da Costa), unicamente

VALOR DOS DIREITOS DE PROPRIEDADE INTELECTUAL NO SECTOR CULTURAL E CRIATIVO

VALOR DOS DIREITOS DE PROPRIEDADE INTELECTUAL NO SECTOR CULTURAL E CRIATIVO A presente Nota Estatística visa apresentar informação relativa ao valor dos direitos de propriedade intelectual 1 no sector

VALOR DOS DIREITOS DE PROPRIEDADE INTELECTUAL NO SECTOR CULTURAL E CRIATIVO A presente Nota Estatística visa apresentar informação relativa ao valor dos direitos de propriedade intelectual 1 no sector

PARTIDO COMUNISTA PORTUGUÊS Grupo Parlamentar. Projeto de Lei n.º 52/XIII/1ª

Projeto de Lei n.º 52/XIII/1ª Proíbe os bancos de alterar unilateralmente taxas de juro e outras condições contratuais Exposição de motivos Entre os bancos e os respetivos clientes há uma forte assimetria

Projeto de Lei n.º 52/XIII/1ª Proíbe os bancos de alterar unilateralmente taxas de juro e outras condições contratuais Exposição de motivos Entre os bancos e os respetivos clientes há uma forte assimetria

A taxa de desemprego foi de 11,1% no 4º trimestre de 2010

Estatísticas do Emprego 4º trimestre de 2010 16 de Fevereiro de 2011 A taxa de desemprego foi de 11,1% no 4º trimestre de 2010 A taxa de desemprego estimada para o 4º trimestre de 2010 foi de 11,1%. Este

Estatísticas do Emprego 4º trimestre de 2010 16 de Fevereiro de 2011 A taxa de desemprego foi de 11,1% no 4º trimestre de 2010 A taxa de desemprego estimada para o 4º trimestre de 2010 foi de 11,1%. Este

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

Economia Portuguesa. GPEARI - Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais (MFAP)

") Economia Portuguesa 2009 GPEARI - Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais (MFAP) MFAP GPEARI Unidade de Política Económica i i Ficha Técnica Título Economia Portuguesa

Economia Portuguesa 2009 GPEARI - Gabinete de Planeamento, Estratégia, Avaliação e Relações Internacionais (MFAP) MFAP GPEARI Unidade de Política Económica i i Ficha Técnica Título Economia Portuguesa

CONTAS CONSOLIDADAS I.A.S. 1º Trimestre 2009

CONTAS CONSOLIDADAS I.A.S. 1º Trimestre 2009 Av. Vasco da Gama, 1410 4431-956 Telefone 22-7867000 Fax 22-7867215 Registada na C.R.C. de sob o nº 500239037 Capital Social: Euro 35.000.000 Sociedade Aberta

CONTAS CONSOLIDADAS I.A.S. 1º Trimestre 2009 Av. Vasco da Gama, 1410 4431-956 Telefone 22-7867000 Fax 22-7867215 Registada na C.R.C. de sob o nº 500239037 Capital Social: Euro 35.000.000 Sociedade Aberta

Em termos acumulados, desde 1999, a carteira teve um custo total anualizado de 3,61%, superior ao do benchmark em 1,4 pontos base.

5. GESTÃO DE RISCO 5.1. CARATERIZAÇÃO DA CARTEIRA DE DÍVIDA E INDICADORES DE CUSTO Em 31 de dezembro de 2013, o valor da carteira total de dívida direta do Estado 7, avaliada a preços de mercado 8, era

5. GESTÃO DE RISCO 5.1. CARATERIZAÇÃO DA CARTEIRA DE DÍVIDA E INDICADORES DE CUSTO Em 31 de dezembro de 2013, o valor da carteira total de dívida direta do Estado 7, avaliada a preços de mercado 8, era

Abril Educação S.A. Informações Pro Forma em 31 de dezembro de 2011

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

Informações Pro Forma em 31 de dezembro de 2011 RESULTADOS PRO FORMA NÃO AUDITADOS CONSOLIDADOS DA ABRIL EDUCAÇÃO As informações financeiras consolidadas pro forma não auditadas para 31 de dezembro de

EXAME FINAL NACIONAL DO ENSINO SECUNDÁRIO. Duração da Prova: 120 minutos. Tolerância: 30 minutos.

EXAME FINAL NACIONAL DO ENSINO SECUNDÁRIO Prova Escrita de Economia A 11.º Ano de Escolaridade Decreto-Lei n.º 139/2012, de 5 de julho Prova 712/2.ª Fase 15 Páginas Duração da Prova: 120 minutos. Tolerância:

EXAME FINAL NACIONAL DO ENSINO SECUNDÁRIO Prova Escrita de Economia A 11.º Ano de Escolaridade Decreto-Lei n.º 139/2012, de 5 de julho Prova 712/2.ª Fase 15 Páginas Duração da Prova: 120 minutos. Tolerância:

PROJECTO DE LEI Nº 238/XII

PROJECTO DE LEI Nº 238/XII Cria salvaguardas para os mutuários de crédito à habitação, procedendo à 10ª alteração ao Decreto-Lei n.º 349/98, de 11 de Novembro Exposição de motivos Nas últimas décadas o

PROJECTO DE LEI Nº 238/XII Cria salvaguardas para os mutuários de crédito à habitação, procedendo à 10ª alteração ao Decreto-Lei n.º 349/98, de 11 de Novembro Exposição de motivos Nas últimas décadas o

Grupo Reditus reforça crescimento em 2008

Grupo Reditus reforça crescimento em 2008 Nota Prévia Os resultados reportados oficialmente reflectem a integração do Grupo Tecnidata a 1 de Outubro de 2008, em seguimento da assinatura do contrato de

Grupo Reditus reforça crescimento em 2008 Nota Prévia Os resultados reportados oficialmente reflectem a integração do Grupo Tecnidata a 1 de Outubro de 2008, em seguimento da assinatura do contrato de

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO AUTOMÓVEL

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO AUTOMÓVEL Índice Finalidade do crédito automóvel Modalidades de crédito automóvel Ficha de Informação Normalizada (FIN) Montante e prazo Modalidade de reembolso

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO AUTOMÓVEL Índice Finalidade do crédito automóvel Modalidades de crédito automóvel Ficha de Informação Normalizada (FIN) Montante e prazo Modalidade de reembolso

Estatísticas do Emprego 1º trimestre de 2010

Estatísticas do Emprego 1º trimestre de 2010 18 de Maio de 2010 A taxa de desemprego foi de 10,6% no 1º trimestre de 2010 A taxa de desemprego estimada para o 1º trimestre de 2010 foi de 10,6%. Este valor

Estatísticas do Emprego 1º trimestre de 2010 18 de Maio de 2010 A taxa de desemprego foi de 10,6% no 1º trimestre de 2010 A taxa de desemprego estimada para o 1º trimestre de 2010 foi de 10,6%. Este valor

Comunicado de Resultados

Comunicado de Resultados Resultados Consolidados 30 de Junho de 2007 Sonae Distribuição S.G.P.S., SA Em destaque A Sonae Distribuição apresentou ao longo do primeiro semestre de 2007 um crescimento de

Comunicado de Resultados Resultados Consolidados 30 de Junho de 2007 Sonae Distribuição S.G.P.S., SA Em destaque A Sonae Distribuição apresentou ao longo do primeiro semestre de 2007 um crescimento de

FACTO RELEVANTE INFORMAÇÃO PRÉVIA RELATIVA À ACTIVIDADE E RESULTADOS OBTIDOS PELO GRUPO BANIF NO 1º SEMESTRE DE 2005

Banif SGPS, SA Sociedade com o capital aberto ao investimento do público Sede Social: Rua de João Tavira, 30-9 000 Funchal Capital Social: 200.000.000 Euros - Pessoa Colectiva n.º 511 029 730 Matrícula

Banif SGPS, SA Sociedade com o capital aberto ao investimento do público Sede Social: Rua de João Tavira, 30-9 000 Funchal Capital Social: 200.000.000 Euros - Pessoa Colectiva n.º 511 029 730 Matrícula

Banco de Portugal divulga estatísticas das contas financeiras das administrações públicas e da dívida pública

N.º 7 Abril 2015 Banco de Portugal divulga estatísticas das contas financeiras das administrações públicas e da dívida pública Na edição de abril de 2015 do Boletim Estatístico são divulgadas as contas

N.º 7 Abril 2015 Banco de Portugal divulga estatísticas das contas financeiras das administrações públicas e da dívida pública Na edição de abril de 2015 do Boletim Estatístico são divulgadas as contas

1. ECONOMIA E MERCADOS FINANCEIROS

1. ECONOMIA E MERCADOS FINANCEIROS 1.1. CONTEXTO MACROECONÓMICO INTERNACIONAL O enquadramento internacional em 13 foi marcado por uma recuperação gradual da atividade, com um crescimento mais expressivo

1. ECONOMIA E MERCADOS FINANCEIROS 1.1. CONTEXTO MACROECONÓMICO INTERNACIONAL O enquadramento internacional em 13 foi marcado por uma recuperação gradual da atividade, com um crescimento mais expressivo

DIRETORIA DE PESQUISA - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC. Sistema de Contas Nacionais - Brasil Referência 2000. Nota metodológica nº 2

DIRETORIA DE PESQUISA - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais - Brasil Referência 2000 Nota metodológica nº 2 Estrutura do Sistema de Contas Nacionais (versão para informação

DIRETORIA DE PESQUISA - DPE COORDENAÇÃO DE CONTAS NACIONAIS CONAC Sistema de Contas Nacionais - Brasil Referência 2000 Nota metodológica nº 2 Estrutura do Sistema de Contas Nacionais (versão para informação

Publicado no Diário da República, I série, nº 221, de 17 de Dezembro AVISO N.º 11/2014 ASSUNTO: REQUISITOS ESPECÍFICOS PARA OPERAÇÕES DE CRÉDITO

Publicado no Diário da República, I série, nº 221, de 17 de Dezembro AVISO N.º 11/2014 ASSUNTO: REQUISITOS ESPECÍFICOS PARA OPERAÇÕES DE CRÉDITO Havendo necessidade de se rever a regulamentação relativa

Publicado no Diário da República, I série, nº 221, de 17 de Dezembro AVISO N.º 11/2014 ASSUNTO: REQUISITOS ESPECÍFICOS PARA OPERAÇÕES DE CRÉDITO Havendo necessidade de se rever a regulamentação relativa

PROGRAMA DE ESTABILIDADE E CRESCIMENTO

PORTUGAL PROGRAMA DE ESTABILIDADE E CRESCIMENTO Actualização para o período 2005-2007 Dezembro 2004 Programa de Estabilidade e Crescimento 2005-2007 ÍNDICE I. INTRODUÇÃO...1 II. ENQUADRAMENTO MACROECONÓMICO...2

PORTUGAL PROGRAMA DE ESTABILIDADE E CRESCIMENTO Actualização para o período 2005-2007 Dezembro 2004 Programa de Estabilidade e Crescimento 2005-2007 ÍNDICE I. INTRODUÇÃO...1 II. ENQUADRAMENTO MACROECONÓMICO...2

Crédito Habitação BPI - Ficha de Informação Geral

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Crédito Habitação BPI - Ficha de Informação Geral Mutuante Banco BPI, S.A. Sede: Rua Tenente Valadim, 284 4100-476 PORTO Sociedade Aberta, Capital Social 1.293.063.324,98, matriculada na CRCP sob o número

Visita a familiares e amigos e alojamento gratuito impulsionam deslocações dos residentes

PROCURA TURÍSTICA DOS RESIDENTES 4º Trimestre 2012 02 maio de 2013 Visita a familiares e amigos e alojamento gratuito impulsionam deslocações dos residentes No 4º trimestre de 2012, os residentes efetuaram

PROCURA TURÍSTICA DOS RESIDENTES 4º Trimestre 2012 02 maio de 2013 Visita a familiares e amigos e alojamento gratuito impulsionam deslocações dos residentes No 4º trimestre de 2012, os residentes efetuaram

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

UNIVERSIDADE DOS AÇORES

UNIVERSIDADE DOS AÇORES 2013 RELATÓRIO DE CONTAS RELATÓRIO DE CONTAS 1 ÍNDICE 1 INTRODUÇÃO -------------------------------------------------------------------4 2 SALDO DE GERÊNCIA-----------------------------------------------------------5

UNIVERSIDADE DOS AÇORES 2013 RELATÓRIO DE CONTAS RELATÓRIO DE CONTAS 1 ÍNDICE 1 INTRODUÇÃO -------------------------------------------------------------------4 2 SALDO DE GERÊNCIA-----------------------------------------------------------5

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Política monetária e senhoriagem: depósitos compulsórios na economia brasileira recente Roberto Meurer * RESUMO - Neste artigo se analisa a utilização dos depósitos compulsórios sobre depósitos à vista

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014 Proveitos Operacionais de 60,8 milhões de euros (+ 8,1%) EBITDA de 5,6 milhões de euros (+ 11,1%) Margem EBITDA 9,2% (vs. 8,9%) Resultado

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014 Proveitos Operacionais de 60,8 milhões de euros (+ 8,1%) EBITDA de 5,6 milhões de euros (+ 11,1%) Margem EBITDA 9,2% (vs. 8,9%) Resultado

Prova Escrita de Economia A

EXAME NACIONAL DO ENSINO SECUNDÁRIO Decreto-Lei n.º 139/2012, de 5 de julho Prova Escrita de Economia A 10.º e 11.º Anos de Escolaridade Prova 712/Época Especial 14 Páginas Duração da Prova: 120 minutos.

EXAME NACIONAL DO ENSINO SECUNDÁRIO Decreto-Lei n.º 139/2012, de 5 de julho Prova Escrita de Economia A 10.º e 11.º Anos de Escolaridade Prova 712/Época Especial 14 Páginas Duração da Prova: 120 minutos.

B. Qualidade de Crédito dos Investimentos das Empresas de Seguros e dos Fundos de Pensões. 1. Introdução. 2. Âmbito

B. Qualidade de Crédito dos Investimentos das Empresas de Seguros e dos Fundos de Pensões 1. Introdução A mensuração, mitigação e controlo do nível de risco assumido pelos investidores institucionais (e

B. Qualidade de Crédito dos Investimentos das Empresas de Seguros e dos Fundos de Pensões 1. Introdução A mensuração, mitigação e controlo do nível de risco assumido pelos investidores institucionais (e

Obras concluídas e licenciadas com decréscimo menos acentuado

Construção: Obras licenciadas e concluídas 4º Trimestre de 2015 - Dados preliminares 15 de março de 2016 Obras concluídas e licenciadas com decréscimo menos acentuado No 4º trimestre de 2015 os edifícios

Construção: Obras licenciadas e concluídas 4º Trimestre de 2015 - Dados preliminares 15 de março de 2016 Obras concluídas e licenciadas com decréscimo menos acentuado No 4º trimestre de 2015 os edifícios

SUMÁRIO. 3º Trimestre 2009 RELATÓRIO DE EVOLUÇÃO DA ACTIVIDADE SEGURADORA. Produção de seguro directo. Custos com sinistros

SUMÁRIO Produção de seguro directo No terceiro trimestre de, seguindo a tendência evidenciada ao longo do ano, assistiu-se a uma contracção na produção de seguro directo das empresas de seguros sob a supervisão

SUMÁRIO Produção de seguro directo No terceiro trimestre de, seguindo a tendência evidenciada ao longo do ano, assistiu-se a uma contracção na produção de seguro directo das empresas de seguros sob a supervisão

EXAME NACIONAL DO ENSINO SECUNDÁRIO VERSÃO 1

EXAME NACIONAL DO ENSINO SECUNDÁRIO 11.º Ano de Escolaridade (Decreto-Lei n.º 74/2004, de 26 de Março) Curso Científico-Humanístico de Ciências Socioeconómicas PROVA 712/12 Págs. Duração da prova: 120

EXAME NACIONAL DO ENSINO SECUNDÁRIO 11.º Ano de Escolaridade (Decreto-Lei n.º 74/2004, de 26 de Março) Curso Científico-Humanístico de Ciências Socioeconómicas PROVA 712/12 Págs. Duração da prova: 120

SECTOR EMPRESARIAL DA REGIÃO AUTÓNOMA DA MADEIRA

SECTOR EMPRESARIAL DA REGIÃO AUTÓNOMA DA MADEIRA 2013 Direção Regional de Estatística da Madeira Uma porta aberta para um universo de informação estatística Catalogação Recomendada Sector Empresarial da

SECTOR EMPRESARIAL DA REGIÃO AUTÓNOMA DA MADEIRA 2013 Direção Regional de Estatística da Madeira Uma porta aberta para um universo de informação estatística Catalogação Recomendada Sector Empresarial da

ESPIRAL RECESSIVA NO SETOR DA CONSTRUÇÃO

ESPIRAL RECESSIVA NO SETOR DA CONSTRUÇÃO O setor da Construção vive num contexto de espiral recessiva, com uma queda prolongada da produção nos últimos 10 anos, que abrange o conjunto dos segmentos de

ESPIRAL RECESSIVA NO SETOR DA CONSTRUÇÃO O setor da Construção vive num contexto de espiral recessiva, com uma queda prolongada da produção nos últimos 10 anos, que abrange o conjunto dos segmentos de

COMUNICADO. - Informação Privilegiada - DIVULGAÇÃO DE RESULTADOS RELATIVOS AO EXERCÍCIO DE 2014 (NÃO AUDITADOS)

") COMUNICADO - Informação Privilegiada - DIVULGAÇÃO DE RESULTADOS RELATIVOS AO EXERCÍCIO DE 2014 (NÃO AUDITADOS) A "TEIXEIRA DUARTE, S.A." procede à publicação de informação sobre os resultados de 2014 através

COMUNICADO - Informação Privilegiada - DIVULGAÇÃO DE RESULTADOS RELATIVOS AO EXERCÍCIO DE 2014 (NÃO AUDITADOS) A "TEIXEIRA DUARTE, S.A." procede à publicação de informação sobre os resultados de 2014 através

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

Curitiba, 25 de agosto de 2010. SUBSÍDIOS À CAMPANHA SALARIAL COPEL 2010 DATA BASE OUTUBRO 2010 1) Conjuntura Econômica Em função dos impactos da crise econômica financeira mundial, inciada no setor imobiliário

RELATÓRIO E CONTAS 2010 6 ANÁLISE ECONÓMICO - FINANCEIRA

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

6 ANÁLISE ECONÓMICO - FINANCEIRA 1 ANÁLISE DO BALANÇO O Balanço e o Sistema Contabilístico adequam-se ao previsto no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), espelhando a situação

MELHORES PRÁTICAS DA OCDE

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

MELHORES PRÁTICAS DA OCDE PARA A TRANSPARÊNCIA ORÇAMENTÁRIA INTRODUÇÃO A relação entre a boa governança e melhores resultados econômicos e sociais é cada vez mais reconhecida. A transparência abertura

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

X FÓRUM DA BANCA BANCA, SUPERVISÃO E FINANCIAMENTO DA ECONOMIA

BANCA, SUPERVISÃO E FINANCIAMENTO DA ECONOMIA ÍNDICE I. Evolução da banca na última década II. Efeitos da crise financeira 2008-2010 III. Situação actual IV. Financiamento à economia V. Principais desafios

BANCA, SUPERVISÃO E FINANCIAMENTO DA ECONOMIA ÍNDICE I. Evolução da banca na última década II. Efeitos da crise financeira 2008-2010 III. Situação actual IV. Financiamento à economia V. Principais desafios

Melhor Contabilidade, Condição de Planeamento e Gestão Eficaz da Despesa Pública

Melhor Contabilidade, Condição de Planeamento e Gestão Eficaz da Despesa Pública Teodora Cardoso Apresentação na Conferência UM NOVO OLHAR SOBRE A ADMINISTRAÇÃO PÚBLICA: O SNC-AP, Instituto Politécnico

Melhor Contabilidade, Condição de Planeamento e Gestão Eficaz da Despesa Pública Teodora Cardoso Apresentação na Conferência UM NOVO OLHAR SOBRE A ADMINISTRAÇÃO PÚBLICA: O SNC-AP, Instituto Politécnico

Estatísticas de empréstimos concedidos pelo setor financeiro

Estatísticas de empréstimos concedidos pelo setor financeiro Luís Teles Diretor Adjunto Departamento de Estatística 17ª Reunião da Secção Permanente de Estatísticas Económicas 20 março 2015 Agenda 1. A

Estatísticas de empréstimos concedidos pelo setor financeiro Luís Teles Diretor Adjunto Departamento de Estatística 17ª Reunião da Secção Permanente de Estatísticas Económicas 20 março 2015 Agenda 1. A

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

ASSOCIAÇÃO INDU STRIAL PORTU GU ESA CONFEDERAÇÃO EMPRESARIAL. Análise de Conjuntura

ASSOCIAÇÃO INDU STRIAL PORTU GU ESA CONFEDERAÇÃO EMPRESARIAL Análise de Conjuntura Maio 2008 Indicador de Sentimento Económico O clima económico na União Europeia volta a deteriorar-se em Abril. Comparativamente

ASSOCIAÇÃO INDU STRIAL PORTU GU ESA CONFEDERAÇÃO EMPRESARIAL Análise de Conjuntura Maio 2008 Indicador de Sentimento Económico O clima económico na União Europeia volta a deteriorar-se em Abril. Comparativamente

Relatório de evolução da atividade seguradora

Relatório de evolução da atividade seguradora 1.º Semestre 214 I. Produção e custos com sinistros 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

Relatório de evolução da atividade seguradora 1.º Semestre 214 I. Produção e custos com sinistros 1. Análise global 2. Ramo Vida 3. Ramos Não Vida a. Acidentes de Trabalho b. Doença c. Incêndio e Outros

População residente em Portugal com tendência para diminuição e envelhecimento

Dia Mundial da População 11 julho de 214 1 de julho de 214 População residente em Portugal com tendência para diminuição e envelhecimento Para assinalar o Dia Mundial da População (11 de julho), o Instituto

Dia Mundial da População 11 julho de 214 1 de julho de 214 População residente em Portugal com tendência para diminuição e envelhecimento Para assinalar o Dia Mundial da População (11 de julho), o Instituto

Comentários sobre os resultados

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

Comentários sobre os resultados Os resultados da conta financeira e da conta de patrimônio financeiro são consolidados na relação da economia nacional com o resto do mundo e não consolidados para os setores

(Os números financeiros estão em Reais e baseados nas demonstrações financeiras consolidadas da Embrapar) EBITDA 464,6 354,2 527,7 13,6% 49,0%

EBITDA 464,6 354,2 527,7 13,6% 49,0%") Rio de Janeiro, RJ, Brasil, 26 de abril de 2006 Embratel Participações S.A. (Embratel Participações ou Embrapar ) (NYSE:EMT;BOVESPA:EBTP4, EBTP3) detém 99,0 porcento da Empresa Brasileira de Telecomunicações

Rio de Janeiro, RJ, Brasil, 26 de abril de 2006 Embratel Participações S.A. (Embratel Participações ou Embrapar ) (NYSE:EMT;BOVESPA:EBTP4, EBTP3) detém 99,0 porcento da Empresa Brasileira de Telecomunicações

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

BRB ANUNCIA RESULTADOS DE 2015

BRB ANUNCIA RESULTADOS DE 2015 Brasília, 22 de março de 2016 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

BRB ANUNCIA RESULTADOS DE 2015 Brasília, 22 de março de 2016 O BRB - Banco de Brasília S.A., sociedade de economia mista, cujo acionista majoritário é o Governo de Brasília, anuncia seus resultados do

Prefeitura Municipal de Castro

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2015 (Art. 4º, 1º, inciso II do 2º da Lei Complementar nº 101, de 4 de maio de 2000) DEMONSTRATIVO I ANEXO DE METAS ANUAIS Em cumprimento ao disposto

ANEXO DE METAS FISCAIS LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2015 (Art. 4º, 1º, inciso II do 2º da Lei Complementar nº 101, de 4 de maio de 2000) DEMONSTRATIVO I ANEXO DE METAS ANUAIS Em cumprimento ao disposto