DOCUMENTOS HÁBEIS. Documentos que possuem validade fiscal perante o fisco Municipal, Estadual e Federal para efeito de prestação de contas.

|

|

|

- Gabriella Estrada Custódio

- 8 Há anos

- Visualizações:

Transcrição

1

2 DOCUMENTOS HÁBEIS Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social. Documentos que possuem validade fiscal perante o fisco Municipal, Estadual e Federal para efeito de prestação de contas.

3 DOCUMENTOS HÁBEIS Notas fiscais de saída (venda) dentro do prazo de validade e que possuam dados como inscrição estadual, CNPJ, série e modelo da mesma ou autorização pela Secretaria da Fazenda para emissão; Cupons fiscais; Notas fiscais de serviços emitidas por prefeituras decorrentes de prestação de serviços; Fatura ou duplicada; RPA RecibodePagamentoaAutônomo.

4 ATENÇÃO, OBSERVAÇÃO IMPORTANTE!!! Não confundir Nota Fiscal de Venda com Nota fiscal de serviço: NF venda Aquisição de produtos; NF serviço Prestação de serviços PF e PJ.

5 ATENÇÃO, OBSERVAÇÃO IMPORTANTE!!! Exemplo: Areia Produto NF de venda Locação Veiculo Serviço NF de serviço ou venda (Modelo 7)

6 DOCUMENTOS HÁBEIS OBESERVAÇÕES IMPORTANTES Atentar para a validade da Nota fiscal que consta sempre no canto superior direito ou no canto inferior da nota. Caso a nota fiscal não possua a data de validade impressa no corpo da nota, observar a data da AIDF (autorização para impressão de documento fiscal) que tem de ser de sessenta meses antes da realização da despesa. Sempre solicitar recibo de quitação da despesa. Quando não houver solicitar carimbodepagonocorpodanota.

que tem de ser de sessenta meses antes da realização da despesa.")

7 DOCUMENTOS HÁBEIS OBESERVAÇÕES IMPORTANTES Todas as Notas Fiscais e/ou Recibos de quitação devem conter: a)onomeeendereçocompletodaugm; b) A data da compra (emissão) ou do serviço realizado; c) A descrição detalhada do produto comprado e/ou do serviço prestado; d) Os valores unitários; e)retençõesnafonte,quandoforocaso;

Os valores unitários;")

autenticado ou ainda por comprovante de depósito bancário na conta do fornecedor vencedor do processo de cotação.")

8 DOCUMENTOS HÁBEIS OBESERVAÇÕES IMPORTANTES f) valor total; g) a comprovação do pagamento (quitação) efetuado, seja por meio do recibo de quitação assinado pelo vendedor e/ou prestador de serviços, por boleto bancário (ficha de compensação) autenticado ou ainda por comprovante de depósito bancário na conta do fornecedor vencedor do processo de cotação. A conta a ser efetuada o deposito deverá ser sempre a mesma contida na razão social da Nota Fiscal de Pessoa Jurídica ou na nota fiscal de Serviço pessoa física e nunca de algum parente do fornecedor/prestador de serviço vencedor. h) o deposito ou transferência eletrônica deverá ser sempre na conta específica do fornecedor, cuja denominação deverá ser igual a constante da Nota Fiscal e nunca na conta de uma pessoa física ou de outra pessoa jurídica, seja qual for à relação desta com o fornecedor.

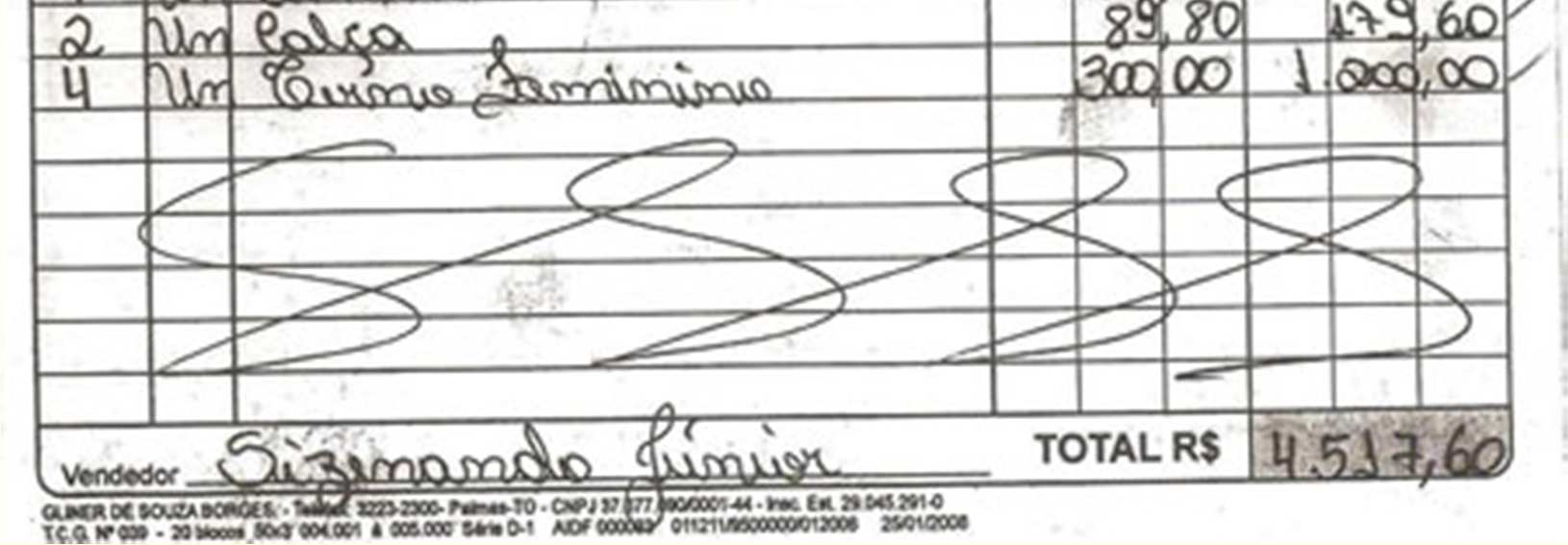

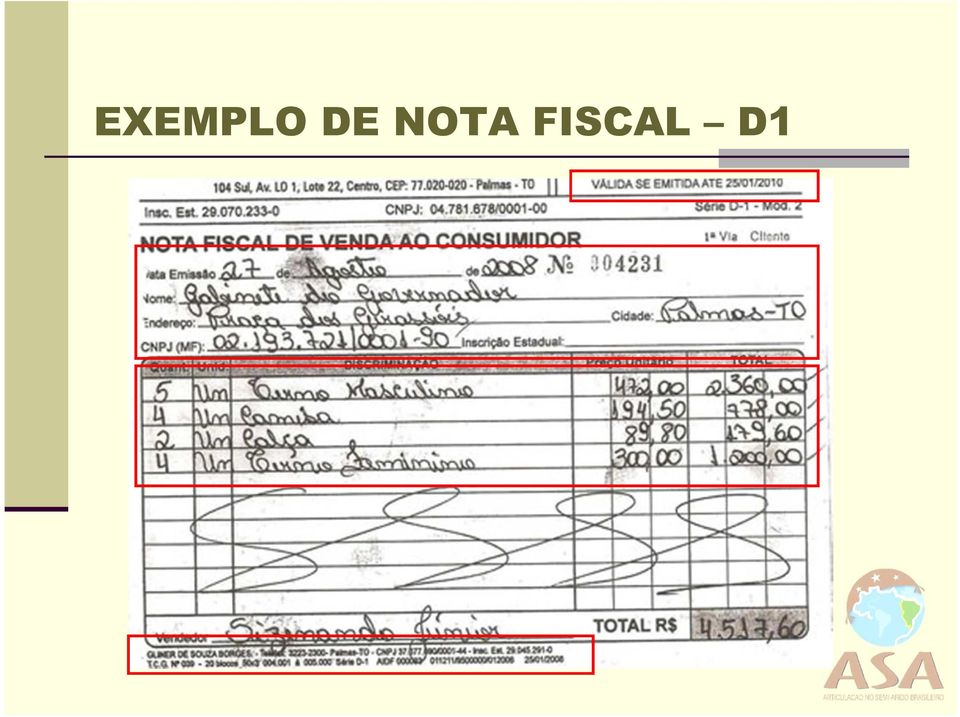

9 EXEMPLO DE NOTA FISCAL D1

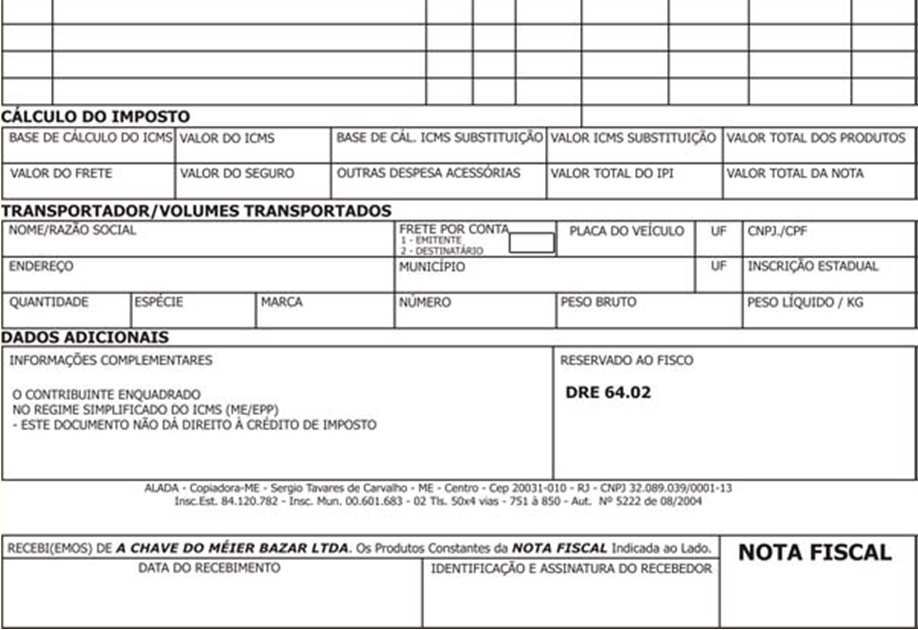

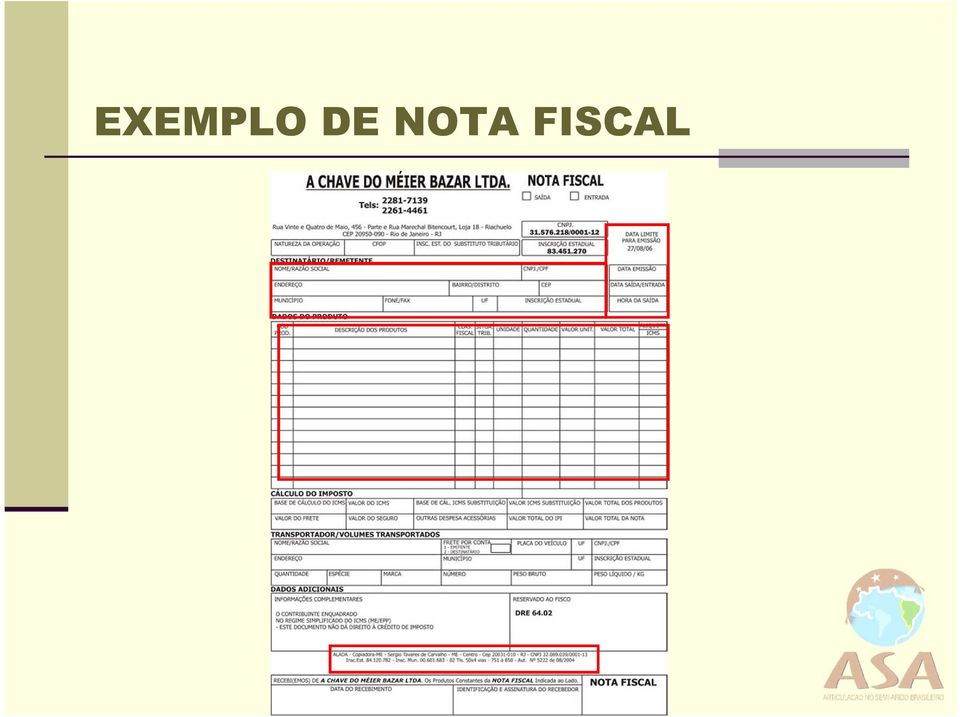

10 EXEMPLO DE NOTA FISCAL

11 DÚVIDAS!!!

12 DOCUMENTOS INÁBEIS DEFINIÇÃO Documentos que não possuem validade fiscal perante o fisco Municipal, Estadual e Federal para efeito de prestação de contas e não aceitos para efeito de prestação de contas. EXEMPLOS a) Notas fiscais com rasuras ou emendas; b) Despesas comprovadas apenas com recibo, quando a mesma exige uma nota fiscal ou cupom fiscal; c) Notas fiscais sem a descrição do produto ou serviço adquirido;

Notas fiscais sem a descrição do produto ou serviço")

13 DOCUMENTOS INÁBEIS EXEMPLOS d) Nota fiscal de serviço emitida no lugar de uma nota fiscal de venda de mercadoria. Exemplo: venda de areia emitida numa nota fiscal de serviço, onde a areia e um produto, e tem que ser emitida em nota fiscal de venda; e) Notas fiscais cujo destinatário não seja a UG; f)notafiscalemitidaforadoprazodevalidadedamesma.

Notas fiscais cujo")

14 LEMBRETES SOBRE DESPESAS NÃO PREVISTAS Despesas que tenham uma finalidade diversa do projeto; Não efetuar pagamentos de juros, multas e taxas não previstos no orçamento, como também outros gastos não previstos; Manutenção de carros/motos e equipamentos não cedidos em comodato; Não efetuar adiantamentos a fornecedores, pagamentos só mediante entrega do material; Benefícios sociais (plano de saúde, ticket alimentação, seguro de vida, entre outros) e vale transporte; Despesas relativas a bebidas alcoólicas e/ou cigarros, etc; Notas fiscais e/ou recibos que contenham despesas pessoais (remédios, correios, telefone, roupas e etc);

15 LEMBRETES SOBRE DESPESAS NÃO PREVISTAS Pagamento de qualquer tipo de gratificação a Funcionários; Remuneração a diretores da Instituição; Participação em Encontros não pertencentes as Atividades fins estabelecidas no projeto como Semana da Água, Encontro de Agroecologia, Semente da paixão, Fórum Estaduais com finalidade divergente do Programa P1MC, Semana do Meio ambiente entre outros.

16 PROBLEMAS MAIS EVIDENCIADOS NAS AUDITORIAS Rasuras em documentos fiscais; Aquisição de Produtos com Nota Fiscal de serviço; Aquisição de Serviço com nota fiscal de venda de mercadoria; Ausência retenção impostos; Ausência recibo quitação; Notas fiscais não nominais a Instituição; Cupons fiscais apagados emitidos em papel térmico sem a retirada da fotocópia do mesmo.

17 DÚVIDAS!!!

18 RECIBO PAGAMENTO AUTONOMO RPA Nome e o endereço completo do beneficiário; O que deve conter RPA Número de sua Carteira de Identidade e CPF, PIS ou Inscrição no INSS, sua assinatura, o valor pago, o local e a data do pagamento, bem como uma descrição detalhada do serviço realizado. Obs.: Se o prestador de serviços não possuir número de Cadastramento do PISou daprevidênciasocial,deverá ser inscritonoinss antes de ser feitoo pagamento do serviço e se, por alguma razão não for possível cadastra-lo, ele não poderá prestar o serviço, a fim de evitar problemas na apresentação da GFIP.

19 RECIBO PAGAMENTO AUTONOMO RPA Deve ser efetuada a retenção destinada ao INSS nos limites previstos atualmente; Deve ser efetuada a retenção do ISS, se o prestador de serviços não possuir inscrição municipal como prestador de serviços autônomo ou não apresentar NF de serviço; Deve ser efetuada a retenção do Imposto de Renda na Fonte IRRF, se o valor líquido dos serviços, após a deduções legais (INSS, dependentes do prestador de serviço mediante apresentação documento comprobatório e do valor da tabela), exceder o limite de isenção previsto na Tabela Progressiva do Imposto de Renda atualizada; O Recibo deve detalhar os valores bruto, líquido e respectivos descontos.

, exceder o limite de isenção previsto na Tabela Progressiva do Imposto de Renda atualizada; O Recibo deve detalhar os valores bruto, líquido e respectivos")

20 RESUMO IMPOSTOS SOBRE RPA QUAIS OS IMPOSTOS RETIDOS ISS RETIDO FONTE INSS IRRF ACORDO TABELA PROGRESSIVA

21 RECIBO PAGAMENTO AUTONOMO RPA MODELO

22 O QUE FAZER NOS CASOS EM QUE A ENTIDADE FOR FILANTRÓPICA A entidade imune da cota patronal não é obrigada a recolher contribuições para a contratação de serviços de terceiros. A lei 9.711/98 fixa que empresas tomadoras de serviços apenas retenham 11% sobre o valor da nota fiscal ou fatura e o repasse à Previdência em nome da empresa prestadora. A isenção não exonera a entidade dessa obrigação, conforme o art. 9, parágrafo 1 : O disposto no inciso IV não exclui a atribuição, por lei, às entidades nele referidas, da condição de responsáveis pelos tributos que lhes caibam reter na fonte, e não as dispensa da prática de atos, previstos em lei, assecuratórios do cumprimento de obrigações tributárias por terceiros. Subsistem também, em sua maioria, as obrigações suplementares

23 PROBLEMAS EVIDENCIADOS Não retenção INSS e/ou IRRF, sem a apresentação de documentação comprobatória; Não recolhimento encargos devidos; Não retenção, apesar ter feito recolhimento Imposto incidente despesa projeto; Apropriação indébita; Ajustenovalorlíquidoaserpago.

24 DÚVIDAS!!!

25 IMPOSTOS INCIDENTES SOBRE A CONTRATAÇÃO DE SERVIÇOS Todo e qualquer prestação de serviços de pessoa física ou jurídica está sujeita a retenções na fonte de: ISS INSS IR Contribuições Federais

26 ISS IMPOSTO SOBRE SERVIÇOS Fato gerador: Prestação do serviço; ISS Próprio ou Homologado: Devido para o prestador de serviço. ISS Fonte ou Substituição Tributária: Devido para o tomador de serviço. Percentual máximo permitido: 5%. NOTA: Vale ressaltar que as guias pagas pela empresa deverão ser emitidas em nome da mesma (como contribuinte), e não em nome do prestador (caso o imposto seja retido).

27 CUIDADO!!! QUAL O LOCAL QUE SERÁ RETIDO O ISS? A lei federal que rege o imposto sobre serviços é a Lei Complementar nº 116 de 31 de julho de 2003, baseando-se nela cada município instituiu seu Código Tributário Municipal - CTM, visto que cada um deles tem alguma peculiaridade em relação aos serviços prestados em seus domínios. Sendo assim o contribuinte deve seguir a princípio a legislação do seu município, caso ainda existam dúvidas sobre a aplicação da lei municipal deve-se consultar a LC nº 116/03. O referido imposto é devido no local do estabelecimento do prestador ou, na falta dele, no domicílio do prestador, salvo nas exceções previstas no art. 3º da LC 116/03, que o imposto será devido no local da prestação do serviço, sendo, então, retido na fonte.

28 INSS Incide sobre os serviços prestados mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário. Percentual: 11% Valor mínimo recolhido em guia é de R$ 29,00. Se o valor apurado não atingir o mínimo estipulado por guia, o mesmo deverá ser acumulado para a ser recolhido no próximo mês.

29 IMPOSTO DE RENDA - IR Incide IR sobre: Importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas; Civis ou mercantis, pela prestação de serviços caracterizadamente de natureza profissional. O percentual do IRRF a ser retido dos serviços varia de 1,0% e 1,5%.

30 IRRF: ALÍQUOTAS Serviços Limpeza e Conservação de bens imóveis, exceto reformas e obras assemelhadas Alíquota 1,0% Segurança (inclusive transporte de valores) 1,0% Vigilância (inclusive escolta) 1,0% Locação de mão-de-obra de empregados da locadora a serviço da locatária, em local por esta determinado 1,0% Demais Serviços (Contabilidade, etc) 1,5%

31 IMPOSTO DE RENDA - IR Será recolhido o IRRF de um prestador dentro do mês competência se o valor do imposto for superior a R$ 10,00 (caso contrário deverá ser acumulado e recolhido no mês seguinte), lembrando que o valor é cumulativonomês,combasenaraizdocnpjdoprestador. Ex.: Caso um prestador emita 3 notas de serviço no mês de julho novalorder$500,00: Serviços Prestados em: 01 de julho de 2010 R$ 500,00 IRRF R$ 5,00 Serviços Prestados em: 15 de julho de 2010 R$ 500,00 IRRF R$ 5,00 Serviços Prestados em: 29 de julho de 2010 R$ 500,00 IRRF R$ 5,00 IRRF a recolher no mês (1+2+3) = 15,00

32 CONTRIBUIÇÕES FEDERAIS Quais os serviços incide as contribuições Federais de pessoa jurídica x pessoa jurídica prestação de serviços profissionais; serviços de limpeza; conservação; manutenção; segurança; vigilância (inclusive escolta); transporte de valores; locação de mão-de-obra bem assim serviços de assessoria creditícia, mercadológica; gestão de crédito; seleção e riscos; administração de contas a pagar e a receber

33 CONTRIBUIÇÕES FEDERAIS PIS 0,65% COFINS 3,00% CSLL 1,00%

34 TRANSPORTE INTERMUNICIPAL DE PASSAGEIROS CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL DE 1988 Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; A Lei Complementar nº 87/96, que traz normas gerais sobre ICMS, define o alcance da incidência do tributo sobre a prestação de serviços de transportes atingindo a prestação de serviços de transporte interestadual e intermunicipal, por qualquer via de pessoas, bens, mercadorias ou valores. Assim, além do transporte de carga (seja de bens ou mercadorias), incidirá ICMS também no transporte de pessoas(nota FISCAL VENDA MERCANTIL).

35 TRANSPORTE INTERMUNICIPAL DE PASSAGEIROS Serviços de Transporte de Natureza Intermunicipal e Interestadual; A incidência de impostos sobre os serviços de transporte podem ser de competência dos Estados ou dos Municípios, dependendo de onde, e como, o serviço seja prestado. É importante verificar se o transporte é executado dentro do mesmo Município ou se ele rompe a fronteira dos Municípios, ou, até mesmo, dos Estados, visto que esse fator é determinante para constatação de qual imposto incide sobre tal serviço; Caso o serviço de transporte seja prestado dentro do Município, ele será tributado conforme a Legislação Municipal (item da lista de serviços anexa à lei complementar 116/03). Neste caso, deverá ser emitida uma nota fiscal de serviços referente à prestação do serviço, sendo tributado pelo ISS e outros impostos (se for o caso), tais como: IR, Contribuições Federais e INSS.

36 TRANSPORTE INTERMUNICIPAL DE PASSAGEIROS Caso o transporte ocorra entre Municípios, ou entre Estados, este serviço será regido pela Legislação Estadual (art.155,ii,dacf).devendooprestadoremitirumanota fiscal de serviço de transporte, que será tributada pelo ICMS. Esta nota fiscal terá um modelo apropriado, denominado Modelo-7 (art. 10, I, do convênio SINIEF 06 de 1989), vide anexo do manual. Observação: Quaisquer transportadores que executarem serviços de transporte intermunicipal, interestadual e internacional de turistas e de outras pessoas, em veículos próprios ou afetados, estarão sujeitos ao ICMS.

37 LOCAÇÃO DE BENS A locação de bens não caracteriza prestação de serviços, e sim disponibilização de um bem, seja ele imóvel ou móvel para utilização do locatário sem prestação de um serviço. É de suma importância a análise prévia de como será dada a locação do bem móvel, visto que se houver fornecimento de mão de obra (operador, motorista, etc.) juntamente com a locação existe sim a caracterização do serviço, a partir daí há incidência de impostos com base somente no valor da mãodeobra. Ex.: Locação de fotocopiadora com operador; Locação de retro escavadeira com operador; Locação de veículo com motorista.

38 ALGUMAS PECULIARIDADES Existe incidência de IR sobre a locação de bens imóveis, caso a locação seja efetuada entre pessoa física e jurídica. Nos casos entre pessoas jurídicas não há incidência. Ex.: 1. Locador: Pessoa Jurídica Locatário: Pessoa Jurídica NãoháincidênciadeIR. 2. Locador: Pessoa Física Locatário: Pessoa Jurídica Há incidência de IR

39 RESUMO Transporte dentro município Incidência ISS Pessoa jurídica x pessoa jurídica Serviço locação Imóvel com motorista Retenção Impostos (ISS e INSS) Retenção IR lista serviços Transporte Intermunicipal Competência tributaria Estados NF modelo 07

40 ADIANTAMENTOS Serão permitidos adiantamentos para execução do programa P1MC desde que haja um controle efetivo sobre os mesmos, que seja feito apenas a funcionários pertencentes ao P1MC para efeito de realização de atividades vinculadas ao plano de trabalho e que atenda as condições constantes abaixo: Adiantamentos com prestação de contas dentro do mês. Se o cheque de um adiantamento foi emitido no dia 02 de maio, e foi prestado conta desse adiantamento no dia 15 de maio, a data do lançamento data do cheque - no SIGA NET deveráseradodia15demaio.

41 ADIANTAMENTOS Adiantamentos com prestação de contas no mês seguinte. Se o cheque foi emitido para adiantamento no dia 02 de maio, e só foi prestado conta no dia 04 de junho,adatadolançamento datadocheque-no SIGANETdeveráseradodia04dejunho. A prestação de contas só deve ser registrada no SIGA NET com a data da apresentação de todos os documentos que compõe o valor total do cheque emitido para adiantamento. Devemos aguardar todos os documentos, referentes a um mesmo cheque, chegarem para lançá-los com uma única data no sistema.

42 ADIANTAMENTOS O registro no SIGA NET fica assim na reclassificação: Data do Cheque: é a data da prestação de contas final. Data do documento: data que consta em cada documento (recibo, NF) que compõe a prestação de contas. Observação Importante: Não pode existir adiantamento de um mês para o outro salvo se o mesmo foi feito no final do mês, ou comprovação de que para execução de sua finalidade tornava-se impossível de ter sido prestado contas dentro do mês.

43 ORGANIZAÇÃO DO ARQUIVO

44 ORGANIZAÇÃO DO ARQUIVO Por ordem de data de Pagamento/n do cheque Relatório Conciliação de Documentos do SIGA NET Separar documentos por mês; Anexar sempre ao documento mapa de cotação referente a processo de compras; Arquivar documentos na ordem de registro do SIGA NET de acordo com relatório de Registros de Gastos do SIGA NET opção conciliação documento; Guardar documentos em pastas classificadoras; Evitar grampos e clips risco de perder ou estragar documento; Evitar anexar documentos em folhas reaproveitadas nos dois lados; O arquivo deve ser mantido pelo prazo de QUINZE anos, após a aprovação final da prestaçãodecontase paradocumentosdoinssefgts,devemserguardadospor35anos.

45 DÚVIDAS!!!

46 LEMBRETE! Valor do cheque diferente do valor do documento comprobatório, sem justificativa; Depósitos efetuados em contas diferentes da conta do fornecedor; Documento arquivado à cópia de cheque sem pertencer ao favorecido; Fotocópia ou cópia em papel de fax arquivados na cópia de cheque em substituição a NF original; Ausência de documento comprobatório na cópia de cheque;

47 LEMBRETE! Emissão de cheques sem indicação do favorecido. Ter como prática a emissão de cheques nominais ao favorecido; Recursos não utilizados imediatamente sem ter ocorrido aplicação financeira. Recomendamos um tipo de aplicação com resgate automático,(c/corrente remunerada) os recursos disponíveis. Nesse sistema só é baixado da conta de aplicação para conta corrente o que for sendo utilizado;

48

Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social.

Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social. Documentos que possuem validade fiscal perante o fisco

Definição: Documentação que comprova os atos e fatos que originam o lançamento na escrituração contábil da entidade Ministério da Previdência Social. Documentos que possuem validade fiscal perante o fisco

Retenções na Fonte. Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

Retenções na Fonte Normas e Procedimentos para retenções de tributos municipais, estaduais e federais para prestadores de serviços Retenção na Fonte IRPJ (1,5% ). Fato Gerador - O imposto de renda na fonte

Parecer Consultoria Tributária de Segmentos Retenção do PCC nos Pagamentos por Compensação

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Referências... 5 6. Histórico de alterações... 5 2 1.

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

Treinamento. Uniodonto Maceió

Treinamento Uniodonto Maceió Contabilidade Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo,

Treinamento Uniodonto Maceió Contabilidade Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo,

Guia para Comprovação de Investimentos

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INSTRUÇÃO NORMATIVA Nº 004/DIR/2011 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

Código: Ministério da Saúde Fundação Oswaldo Cruz Diretoria de Administração. Orientação Normativa

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

Parecer Consultoria Tributária Segmentos Emissão do Recibo Pagamento de Autônomo (RPA)

") 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012.

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

PUBLICADO NO ÓRGÃO OFICIAL DO MUNICÍPIO Nº 1750 DO DIA 06/08/2012. DECRETO N 1426/2012 Regulamenta a entrega da Declaração Mensal de Serviços Eletrônica por prestadores e tomadores de serviços e dá outras

POLÍTICA DE PAGAMENTO

POLÍTICA DE PAGAMENTO 1. OBJETIVO Estabelecer todos os critérios para o pagamento de fornecedores e prestadores de serviços aos empreendimentos administrados pela Itambé, bem como orientar todos os interlocutores

POLÍTICA DE PAGAMENTO 1. OBJETIVO Estabelecer todos os critérios para o pagamento de fornecedores e prestadores de serviços aos empreendimentos administrados pela Itambé, bem como orientar todos os interlocutores

RECIBO DE PAGAMENTO A AUTÔNOMO

RECIBO DE PAGAMENTO A AUTÔNOMO Como contratar um serviço de Autônomo? O Autônomo é definido por duas formas: 1. Aquele que presta serviço em caráter eventual, em uma ou mais empresas sem relação de emprego;

RECIBO DE PAGAMENTO A AUTÔNOMO Como contratar um serviço de Autônomo? O Autônomo é definido por duas formas: 1. Aquele que presta serviço em caráter eventual, em uma ou mais empresas sem relação de emprego;

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011.

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

RESOLUÇÃO DE ORIENTAÇÃO nº 002/2008. Edição em 01 de maio de 2011. Orienta os procedimentos necessários para o pagamento de honorários aos professores dos cursos de Pós-Graduação promovidos pelo IEDUCORP

Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais)

") São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

São Paulo, agosto de 2012 Retenções na Fonte e Informações para a D.C.T.F. (Declaração de Débitos e Créditos Tributários Federais) Prezado cliente: Sua empresa está obrigada a entrega da DCTF (apresentação

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e. Prefeitura Municipal de Tupãssi

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e Prefeitura Municipal de Tupãssi PERGUNTAS E RESPOSTAS O QUE É A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS-e? R NOTA FISCAL DE SERVIÇOS ELETRÔNICA (NFS-e) é um documento

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

Exercício 04 Determinada Organização contrata um prestador de Serviço para realizar atividade X na Instituição, que por sinal é filantrópica.

Exercício 01: Certo funcionário do P1MC realiza uma viagem para visitar determinada organização. O estabelecimento em que esta pessoa se hospedou só possuía nota fiscal da prefeitura. Assinale abaixo qual

Exercício 01: Certo funcionário do P1MC realiza uma viagem para visitar determinada organização. O estabelecimento em que esta pessoa se hospedou só possuía nota fiscal da prefeitura. Assinale abaixo qual

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

INSTRUÇÃO NORMATIVA SMFA Nº 01/2010 Define as regras e os prestadores de serviços e substitutos tributários do Imposto sobre Serviços de Qualquer Natureza obrigados a efetuar a Declaração Eletrônica Mensal

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

FUNDO DE APOIO A CULTURA DA SOJA MANUAL DE PRESTAÇÃO DE CONTAS 2009

INTRODUÇÃO FUNDO DE APOIO A CULTURA DA SOJA 1.1 - Recomenda-se a leitura deste manual antes de utilizar os recursos concedidos pelo FACS. O manual está disponível no site http://www.facsmt.com.br. 1.2

INTRODUÇÃO FUNDO DE APOIO A CULTURA DA SOJA 1.1 - Recomenda-se a leitura deste manual antes de utilizar os recursos concedidos pelo FACS. O manual está disponível no site http://www.facsmt.com.br. 1.2

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013.

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

DECRETO Nº 134/2013 DE 22 DE ABRIL DE 2.013. Dispõe sobre a instituição da Nota Fiscal Eletrônica e dá outras providências. O PREFEITO DE CACHOEIRA ALTA, Estado de Goiás, no uso de atribuições legais e

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Retenção de Impostos e Contribuições

Retenção de Impostos e Contribuições COMO A FONTE PAGADORA DEVE DESCONTAR: IR PIS/PASEP COFINS CSLL ISS INSS Resumo do conteúdo: IR Fonte Assalariados / Pro Labore IR Fonte Terceiros e Não Assalariados

Retenção de Impostos e Contribuições COMO A FONTE PAGADORA DEVE DESCONTAR: IR PIS/PASEP COFINS CSLL ISS INSS Resumo do conteúdo: IR Fonte Assalariados / Pro Labore IR Fonte Terceiros e Não Assalariados

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca. www.notacarioca.rio.gov.br

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Nota Fiscal de Serviços Eletrônica Município do Rio de Janeiro NFS-e - Nota Carioca www.notacarioca.rio.gov.br Objetivo Apresentar na prática os procedimentos para acesso e manuseio do sistema da Nota

Quadro Demonstrativo dos Impostos e Contribuições a serem retidos: CONFORME TABELA PROGRESSIVA PESSOA JURIDICA

Prezado Credenciado, A Postal Saúde Caixa de Assistência e Saúde dos Empregados dos Correios, pessoa jurídica de direito privado, associação sem fins lucrativos, operadora de plano de saúde na modalidade

Prezado Credenciado, A Postal Saúde Caixa de Assistência e Saúde dos Empregados dos Correios, pessoa jurídica de direito privado, associação sem fins lucrativos, operadora de plano de saúde na modalidade

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

A TODOS OS USUÁRIOS DA FFM. (Versão atualizada)

") Dir.Circ. 04/2015 São Paulo, 01 de abril de 2015. A TODOS OS USUÁRIOS DA FFM (Versão atualizada) Referente: Regras para preenchimento de Solicitação de Pagamento(SPe) de serviços prestados por pessoas

Dir.Circ. 04/2015 São Paulo, 01 de abril de 2015. A TODOS OS USUÁRIOS DA FFM (Versão atualizada) Referente: Regras para preenchimento de Solicitação de Pagamento(SPe) de serviços prestados por pessoas

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

Factoring - Fomento Mercantil

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

1.Considerações Iniciais Factoring - Fomento Mercantil A expressão factoring é de origem anglo-latina, cujo radical latino factor significa fomento mercantil e tem por finalidade expandir a capacidade

Decreto Nº1601 de 19 de Agosto de 2009 DECRETA:

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Decreto Nº1601 de 19 de Agosto de 2009 Av. Presidente Vargas, 3.215 Vila Maria INSTITUI O GERENCIAMENTO ELETRÔNICO DO ISSQN, A ESCRITURAÇÃO ECONÔMICO- FISCAL E A EMISSÃO DE GUIA DE RECOLHIMENTO POR MEIOS

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

ENTENDENDO A PREFEITURA

EDUCAÇÃO FISCAL Sensibilizar o cidadão para a função socioeconômica do Tributo; Facilitar e estimular o cumprimento da obrigação tributária pelo cidadão; Incentivar a sociedade a acompanhar e fiscalizar

EDUCAÇÃO FISCAL Sensibilizar o cidadão para a função socioeconômica do Tributo; Facilitar e estimular o cumprimento da obrigação tributária pelo cidadão; Incentivar a sociedade a acompanhar e fiscalizar

Índice. Apresentação... 03. Por que contribuir para o SEST/SENAT... 03. Contribuintes do SEST/SENAT... 03. Como contribuir ao SEST/SENAT...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

PREFEITURA MUNICIPAL DE SÃO MATEUS ESTADO DO ESPÍRITO SANTO GABINETE DO PREFEITO

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

1 LEI Nº. 949/2010 INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A DECLARAÇÃO MENSAL DO IMPOSTO SOBRE A PRESTAÇÃO DE SERVIÇOS DE QUALQUER NATUREZA - ISSQN. O Prefeito Municipal de São Mateus,

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

I quando o prestador de serviços estabelecido no Município do Rio de Janeiro executar serviço;

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

DECRETO N.º 32.250 DE 11 DE MAIO DE 2010. [Publicado no D.O. Rio de 12.05.2010.] [Alterado pelo Decreto nº 32.549, de 20.07.2010, publicado no D.O. Rio de 21.07.2010.] [Alterado pelo Decreto nº 32.601,

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Data Versão Descrição Autor <23/08/2012> 2.0.0 Lista de Erros e Alertas 2.0 Gustavo Arguelho

1. Histórico da Revisão Data Versão Descrição Autor 2.0.0 Lista de Erros e Alertas 2.0 Gustavo Arguelho ELOTECH INFORMÁTICA E SISTEMAS LTDA Página 1 de 5 LISTA DE ERROS E ALERTAS GERADOS PELO

1. Histórico da Revisão Data Versão Descrição Autor 2.0.0 Lista de Erros e Alertas 2.0 Gustavo Arguelho ELOTECH INFORMÁTICA E SISTEMAS LTDA Página 1 de 5 LISTA DE ERROS E ALERTAS GERADOS PELO

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

ESTADO DE SANTA CATARINA PREFEITURA DO MUNICÍPIO DE PINHEIRO PRETO DECRETO Nº 4.042, DE 22 DE JULHO DE 2014.

DECRETO Nº 4.042, DE 22 DE JULHO DE 2014. Regulamenta a Lei nº 1.775, de 10 de junho de 2014, dispondo sobre o modelo, requisitos, emissão e cancelamento da Nota Fiscal de Serviços Eletrônica NFS-e, institui

DECRETO Nº 4.042, DE 22 DE JULHO DE 2014. Regulamenta a Lei nº 1.775, de 10 de junho de 2014, dispondo sobre o modelo, requisitos, emissão e cancelamento da Nota Fiscal de Serviços Eletrônica NFS-e, institui

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INSTRUÇÃO NORMATIVA Nº 003/DIR/2013 ESTABELECE NORMAS E PROCEDIMENTOS PARA O PAGAMENTO DE SERVIÇOS PRESTADOS POR PESSOA FÍSICA, EM CARÁTER EVENTUAL, POR MEIO DE RECIBO DE PAGAMENTO A CONTRIBUINTE INDIVIDUAL

INFORME DE RENDIMENTOS

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

O QUE É A RETENÇÃO NA FONTE?

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 - RESPONSABILIDADE TRIBUTÁRIA... 23 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 - IRRF - SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS... 29 II.1.1 - Hipóteses

SUMÁRIO I O QUE É A RETENÇÃO NA FONTE? I.1 - RESPONSABILIDADE TRIBUTÁRIA... 23 II SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS II.1 - IRRF - SERVIÇOS PRESTADOS POR PESSOAS JURÍDICAS... 29 II.1.1 - Hipóteses

Parecer Consultoria Tributária de Segmentos Incidência de ISS ou ICMS nas Operações de Transportes- SP

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP. Descrição da operação ou prestação. Interna Interestadual Importação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

CAPÍTULO I DA NOTA FISCAL ELETRÔNICA

LEI Nº 2.182, DE 24 DE MAIO DE 2011. Institui a Nota Fiscal Eletrônica de Serviços no Município de Louveira, define forma, prazo e declarações de recolhimento do ISSQN pelo Sistema Eletrônico e dá outras

LEI Nº 2.182, DE 24 DE MAIO DE 2011. Institui a Nota Fiscal Eletrônica de Serviços no Município de Louveira, define forma, prazo e declarações de recolhimento do ISSQN pelo Sistema Eletrônico e dá outras

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

MANUAL FUNCIONAL SOBRE NFS-e MUNICÍPIO DE PASSO FUNDO/RS

MANUAL FUNCIONAL SOBRE NFS-e MUNICÍPIO DE PASSO FUNDO/RS SUMÁRIO SUMÁRIO...2 1. APRESENTAÇÃO...4 1 2. ACESSO AO APLICATIVO...5 3. GERAÇÃO DE NFS-e...6 3.1. Preenchimento dos dados para emissão da NFS-e...6

MANUAL FUNCIONAL SOBRE NFS-e MUNICÍPIO DE PASSO FUNDO/RS SUMÁRIO SUMÁRIO...2 1. APRESENTAÇÃO...4 1 2. ACESSO AO APLICATIVO...5 3. GERAÇÃO DE NFS-e...6 3.1. Preenchimento dos dados para emissão da NFS-e...6

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

AFONSO MACCHIONE NETO, Prefeito do

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

1 DECRETO N 5.14S, DE 24 DE JUNHO DE 2.00S DISPÕE SOBRE O SISTEMA DE INFORMATIZAÇÃO E ESCRITURAÇÃO ELETRÔNICA DO ISSQN E DÁ OUTRAS PROVIDÊNCIAS. AFONSO MACCHIONE NETO, Prefeito do Município de Catanduva,

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

Estado do Rio Grande do Sul Prefeitura Municipal de Jari Terra de lutas e conquistas

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

LEI N.º 2.130 DE 4 DE NOVEMBRO DE 2015 LEI: Regulamenta o parágrafo 6º, do Art. 21, da Lei 579 de 09 de dezembro de 2003, instituindo os substitutos tributários. O Prefeito Municipal no uso de suas atribuições

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94

TÍTULO DE CAPITALIZAÇÃO - APLUBCAP TRADICIONAL 16 MODALIDADE TRADICIONAL - PAGAMENTO ÚNICO CONDIÇÕES GERAIS I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S/A CNPJ: 88.076.302/0001-94

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA DIRETORIA DO TESOURO ESTADUAL GERÊNCIA FINANCEIRA DO TESOURO ESTADUAL

Orientação Técnica GEFTE/DITE nº 003/2015 Florianópolis, 14 de setembro de 2015. Assunto: Procedimentos para Pagamento de Tributos com Acréscimos Legais (Juros e Multa) A Diretoria do Tesouro Estadual,

Orientação Técnica GEFTE/DITE nº 003/2015 Florianópolis, 14 de setembro de 2015. Assunto: Procedimentos para Pagamento de Tributos com Acréscimos Legais (Juros e Multa) A Diretoria do Tesouro Estadual,

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009.

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

DECRETO Nº 092, DE 1º DE DEZEMBRO DE 2009. Dispõe sobre a Instituição do Regime Especial de Es-crituração Fiscal Eletrônica - REFE, aos prestadores e tomadores de serviços, sujeitos à tributação do Im-posto

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Agenda Tributária: de 07 a 13 de maio de 2015

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Agenda Tributária: de 07 a 13 de maio de 2015 Dia: 07 CAGED - Cadastro Geral de Empregados e Desempregados Envio ao Ministério do Trabalho e Emprego (MTE) da relação das admissões, demissões e transferências

Jd Soft Informática Ltda F o n e : ( 0 4 8 ) 3 2 4 7-0 0 0 1

3 2 4 7-0 0 0 1") INFORMATIVO EFPH [Escrita Fiscal] - N. º 004 DE 21/02/2008. NOVA VERSÃO EFPH WINDOWS 7.82 Obs: Quem já atualizou a versão 7.814 deverá seguir os mesmos procedimentos para esta versão. Procedimentos OBRIGATÓRIOS:

INFORMATIVO EFPH [Escrita Fiscal] - N. º 004 DE 21/02/2008. NOVA VERSÃO EFPH WINDOWS 7.82 Obs: Quem já atualizou a versão 7.814 deverá seguir os mesmos procedimentos para esta versão. Procedimentos OBRIGATÓRIOS:

Pergunte à CPA Aspectos Gerais do Armazém Geral. Apresentação: Helen Mattenhauer

Pergunte à CPA Aspectos Gerais do Armazém Geral Apresentação: Helen Mattenhauer 08/10/2013 DEPOSITO FECHADO x ARMAZÉM GERAL Armazém Geral: é a empresa que realiza o armazenamento de bens e mercadorias

Pergunte à CPA Aspectos Gerais do Armazém Geral Apresentação: Helen Mattenhauer 08/10/2013 DEPOSITO FECHADO x ARMAZÉM GERAL Armazém Geral: é a empresa que realiza o armazenamento de bens e mercadorias

Guia Básico de Processos Corporativos do Sistema Indústria

Guia Básico de Processos Corporativos do Sistema Indústria 1ª Versão 1 Guia Básico de Processos Corporativos do Sistema Indústria PROCESSO DE CLASSIFICAÇÃO/ ESCRITURAÇÃO FISCAL CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS

Guia Básico de Processos Corporativos do Sistema Indústria 1ª Versão 1 Guia Básico de Processos Corporativos do Sistema Indústria PROCESSO DE CLASSIFICAÇÃO/ ESCRITURAÇÃO FISCAL CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS

DECRETO Nº. 024, de 11 de Maio de 2010.

DECRETO Nº. 024, de 11 de Maio de 2010. REGULAMENTA O PARÁGRAFO ÚNICO DO ARTIGO 2º DA LEI Nº 891, DE 11 DE MAIO DE 2010, QUE INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A GERAÇÃO E UTILIZAÇÃO

DECRETO Nº. 024, de 11 de Maio de 2010. REGULAMENTA O PARÁGRAFO ÚNICO DO ARTIGO 2º DA LEI Nº 891, DE 11 DE MAIO DE 2010, QUE INSTITUI A NOTA FISCAL ELETRÔNICA DE SERVIÇOS E DISPÕE SOBRE A GERAÇÃO E UTILIZAÇÃO

SERVIÇOS DE PUBLICIDADE E PROPAGANDA

PARECER QUANTO A DEDUTIVIDADE DA BASE DE CÁLCULO, BEM COMO DA EMISSÃO DE NOTAS FISCAIS PELOS TERCEIROS VINCULADOS AOS SERVIÇOS DE PUBLICIDADE E PROPAGANDA Na caracterização da atividade de publicidade

PARECER QUANTO A DEDUTIVIDADE DA BASE DE CÁLCULO, BEM COMO DA EMISSÃO DE NOTAS FISCAIS PELOS TERCEIROS VINCULADOS AOS SERVIÇOS DE PUBLICIDADE E PROPAGANDA Na caracterização da atividade de publicidade

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

ANEXO I DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR

ANEXO I DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR A CPSA deverá solicitar, salvo em caso de dúvida, somente um dos seguintes comprovantes de identificação: 1. Carteira

ANEXO I DOCUMENTOS DE IDENTIFICAÇÃO DO ESTUDANTE E DOS MEMBROS DE SEU GRUPO FAMILIAR A CPSA deverá solicitar, salvo em caso de dúvida, somente um dos seguintes comprovantes de identificação: 1. Carteira

TÍTULO DE CAPITALIZAÇÃO APLUBCAP POPULAR 510 MODALIDADE POPULAR PAGAMENTO ÚNICO CONDIÇÕES GERAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A.

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 510 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.902145/2013-85 II - GLOSSÁRIO Subscritor

I INFORMAÇÕES INICIAIS SOCIEDADE DE CAPITALIZAÇÃO: APLUB CAPITALIZAÇÃO S. A. CNPJ: 88.076.302/0001-94 APLUBCAP POPULAR 510 MODALIDADE: POPULAR PROCESSO SUSEP Nº: 15414.902145/2013-85 II - GLOSSÁRIO Subscritor

GUIA DE ORIENTAÇÕES PARA PRESTAÇÃO DE CONTAS DE RECURSOS FINANCEIROS REPASSADOS PELO CREA-RS ÀS ENTIDADES DE CLASSE.

GUIA DE ORIENTAÇÕES PARA PRESTAÇÃO DE CONTAS DE RECURSOS FINANCEIROS REPASSADOS PELO CREA-RS ÀS ENTIDADES DE CLASSE. Gerência de Contabilidade Março/2014 APRESENTAÇÃO A finalidade deste guia é orientar

GUIA DE ORIENTAÇÕES PARA PRESTAÇÃO DE CONTAS DE RECURSOS FINANCEIROS REPASSADOS PELO CREA-RS ÀS ENTIDADES DE CLASSE. Gerência de Contabilidade Março/2014 APRESENTAÇÃO A finalidade deste guia é orientar

Atenção Inscrito - Leia com atenção.

Atenção Inscrito - Leia com atenção. A não entrega da documentação comprobatória correta pode comprometer na sua desclassificação. Será necessário somente aquela documentação que comprove os dados informados

Atenção Inscrito - Leia com atenção. A não entrega da documentação comprobatória correta pode comprometer na sua desclassificação. Será necessário somente aquela documentação que comprove os dados informados

1,5 % - Imposto de Renda Retido na Fonte (IRRF) 1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.

1 % - Contribuição Social (C.S.L.L) 3% - Cofins 0,65 % - Programa de Integração Social (P.I.") 1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

1 CONTAJURIS ASSESSORIA EMPRESARIAL S/C LTDA Rua Sady de Marco, 52-D Bairro Jardim Itália Chapecó SC www.contajuris.com.br - Fone: 49 3323-1573 / 3323-0388 A partir de Fevereiro/2004 as empresas de serviços

Resolução do Senado 13/2012. Análise da Aplicação da norma e do cumprimento das obrigações acessórias

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

PROCURADORIA GERAL DA FAZENDA NACIONAL - PGFN PORTARIA N.º 3 DE 22 /11 /2005 Dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional e dá outras providências. O PROCURADOR-GERAL DA FAZENDA

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

DECRETO Nº. 1336/11, DE 01 DE SETEMBRO DE 2011 Regulamenta a Lei Complementar nº. 92/07 de 13 de Dezembro de 2007, que dispõe sobre o Imposto Sobre Serviço de Qualquer Natureza (ISSQN) - que altera o sistema

NOTA FISCAL AVULSA - NFA. atualizado em 08/07/2015

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Cartilha de prestação de contas

Cartilha de prestação de contas Identificação e manuseio de documentos fiscais Adequada para entidades que recebem ajuda financeira e necessitam prestar contas. 2012 SUMáRIO 1. Orientações para aquisição

Cartilha de prestação de contas Identificação e manuseio de documentos fiscais Adequada para entidades que recebem ajuda financeira e necessitam prestar contas. 2012 SUMáRIO 1. Orientações para aquisição

LEI 691/84 RESPONSABILIDADE (ART. 14), e leis 1.044/87, 5.133/09 RESPONSÁVEIS PELO ISS OBSERVAÇÃO

, e leis 1.044/87, 5.133/09 RESPONSÁVEIS PELO ISS OBSERVAÇÃO") LEI 691/84 RESPONSABILIDADE (ART. 14), e leis 1.044/87, 5.133/09 construtores, os empreiteiros principais e os administradores de obras dos subempreiteiros, exclusivamente de mão-de-obra de encostas) administradores

LEI 691/84 RESPONSABILIDADE (ART. 14), e leis 1.044/87, 5.133/09 construtores, os empreiteiros principais e os administradores de obras dos subempreiteiros, exclusivamente de mão-de-obra de encostas) administradores