A EXPERIÊNCIA DO GOVERNO FEDERAL NA IMPLANTAÇÃO DO SISTEMA DE CUSTOS ROSILENE SOUZA COORDENADORA DE CUSTOS E INFORMAÇÃO FISCAL

|

|

|

- Ana Rafaela Faro Rios

- 8 Há anos

- Visualizações:

Transcrição

1 Sistema de Custos do Governo Federal A EXPERIÊNCIA DO GOVERNO FEDERAL NA IMPLANTAÇÃO DO SISTEMA DE CUSTOS ROSILENE SOUZA COORDENADORA DE CUSTOS E INFORMAÇÃO FISCAL

2 Sistemas de Informação de Custos do Governo Federal Desafios e Vantagens da Utilização da Informação de Custo no Setor Público

3 Sistemas de Informação de Custos do Governo Federal

4 Sistemas de Informação de Custos do Governo Federal Como é gerada informação de custos no Governo Federal? O que a STN está fazendo para consolidar a temática de custos? Existem experiências na implantação e uso de informações de custos em âmbito federal utilizando o SIC?

5 Sistemas de Informação de Custos do Governo Federal Como é gerada informação de custos no Governo Federal?

6 Modelo do Sistema de Custos do Governo Federal Conceitual Legal Operacional

---------------------------------------------------------------------------------------- Decreto-Lei nº 200/67 Decreto nº 93.872/86 Lei nº 10.")

7 egislação e Regulamentação Relacionada a Informação de Custos Lei nº 4.320/64 Lei Complementar nº 101/00(LRF) Normas do CFC (NBCT 16.11) Decreto-Lei nº 200/67 Decreto nº /86 Lei nº /

8 Desafios Conceituais e Metodológicos Para ser útil, a informação precisa representar com fidedignidade o objeto se propõe a mensurar. É IMPRESCINDÍVEL que a informação de custos seja comparável, verificável, tempestiva e compreensível.

9 Conceito de Custos Aplicado ao Setor Público RELACIONAMENTO: DESPESAS LIQUIDADAS, INVESTIMENTO E CUSTO Despesa orçamentária liquidada Custo Investimento Custo é o consumo de recursos Fonte: Machado, Nelson Sistema de informação de custo ENAP, 2005

10 Conceitos - Ajustes Contábeis A variável financeira Contabilidade Orçamentária Despesa Orçamentária Executada (Despesa Liquidada + Inscrição em RP não-proc.) Ajustes Orçamentários Ajustes Patrimoniais ( ) Despesa Executada por inscrição em RP não-processados (+) Restos a Pagar Liquidados no Exercício ( ) Despesas de Exercícios Anteriores ( ) Formação de Estoques ( ) Concessão de Adiantamentos ( ) Investimentos / Inversões Financeiras / Amortização da Dívida Despesa após ajustes orçamentários (+) Consumo de Estoques (+) Despesa Incorrida de Adiantamentos (+) Depreciação / Exaustão / Amortização Despesa após ajustes patrimoniais Contabilidade Patrimonial Custos (Ideal)

Consumo de Estoques (+) Despesa Incorrida de Adiantamentos (+) Depreciação / Exaustão / Amortização Despesa após ajustes patrimoniais Contabilidade")

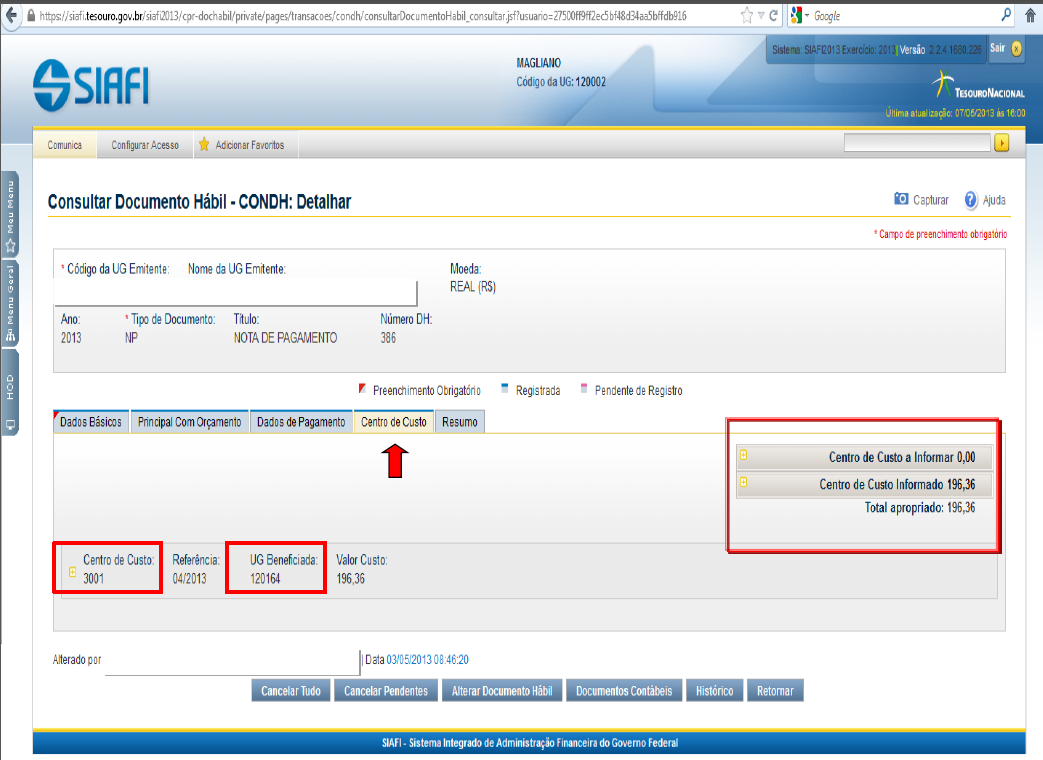

11 SIAFI2011-CONTABIL-DEMONSTRA-CONRAZAO (CONSULTA RAZAO POR C. CONTABIL) 12/04/13 14:46 USUARIO : USUARIO PAGINA : 9 UG EMITENTE : SUBSECRETARIA DE ASSUNTOS ADMINISTRATIVOS/MEC GESTAO EMITENTE : TESOURO NACIONAL POSICAO : MARCO - FECHADO Despesas Correntes CONTA CONTABIL : CREDITO EMPENHADO LIQUIDADO EXCETO DOC FOLHA CONTA CORRENTE (>CONATSOF, >CONCONTA) técnico SALDO e operacional EM R$ AJJ01B0100N ,78 C UG Responsável = (>CONUG) Estrutura da Informação Financeira no Siafi Natureza da Despesa Detalhada = PI = AJJ01B0100N (>CONPI) Fonte de Recursos = : Recursos dest.a manut.e des.do ensino (>CONFONTE) Categoria Econômica 3 Despesas Correntes Grupo da Despesa 3 Outras Mod. De Aplicação 90 Aplicações Diretas Elemento de Despesa 39 Outros Serviços de Terceiros Pessoa Jurídica Subitem 79 - Serv. de apoio admin., PTRES = (>CONPTRES) >CONPT Esfera Orçamentária = 1 Orçamento Fiscal Função 12 Educação Subfunção 366 Educ. de jovens e adultos Programa 1060 Brasil alfabetizado e educação de jovens e adultos Ação 8526 Apoio a iniciativas para melhoria da qualidade da educação de jovens e adultos Localização de Gasto 0001 Nacional

12 Informação Mínima COMPARÁVEL de Custos dos Setor Público Portaria STN nº 634 de 19 de novembro de 2013 CAPÍTULO V - DA INFORMAÇÃO DE CUSTOS Art. 8º A informação de custos deve permitir a comparabilidade e ser estruturada em sistema que tenha por objetivo o acompanhamento e a avaliação dos custos dos programas e das unidades da Administração Pública, bem como o apoio aos gestores públicos no processo decisório. 1º Os entes da Federação devem implementar sistema de informações de custos com vistas ao atendimento dos arts. 85 e 99 da Lei nº 4.320, de 17 de março de 1964, e do 3º do art. 50 da Lei Complementar nº 101, de º O sistema de informações de custos a ser adotado deve observar o disposto na Resolução nº 1.366, de 25 de novembro de 2011, do Conselho Federal de Contabilidade, que aprova a NBC T 16.11, e suas alterações posteriores.

13 Sistema de Custos do Governo Federal CONSTITUIÇÃO DAS SETORIAIS DE CUSTOS Portaria STN nº 157/2011 ÓRGÃO CENTRAL Criação do Sistema de Custos do Governo Federal Objetivo: Evidenciar os custos dos programas e das unidades da administração pública federal. MF LEG/JUD /MPU Portaria STN nº 716/2011 Competências do Órgão Central Competências dos Órgãos Setoriais AGU MPOG MEC Demais Ministérios ÓRGÃOS SETORIAIS

14 Sistema de Custos do Governo Federal Variável Financeira Variável Física INFRASIC Incorpora e Trata dados vindos dos Sistemas Internos (Folha, Patrimônio, Material, etc)

15 Sistema de Custos do Governo Federal VO FASE ETAPAS SIC METODOLOGIA DO TRABALHO SIC VALIDADO MARCA CONSTITUIÇÃO DA SETORIAL DE CUSTOS CAPACITAÇÃO BÁSICA RELATÓRIOS MENSAIS CONSISTÊNCIA DOS DADOS TREINAMENTO AVANÇADO OBJETO DE CUSTOS INDICADORES REFINAMENTO METODOLÓGICO

16 Sistemas de Informação de Custos do Governo Federal O que a STN está fazendo para consolidar a temática de custos?

17 Sistemas de Informação de Custos do Governo Federal PERSPECTIVAS DA INFORMAÇÃO PÚBLICAS (TRANSPARÊNCIA)

18 Sistemas de Informação de Custos do Governo Federal

19 Sistemas de Informação de Custos do Governo Federal ACESSO PÚBLICO GUIA INTERATIVO

20 Sistemas de Informação de Custos do Governo Federal PCPR Informações sobre o estágio de desenvolvimento do Sistema de Custos do Governo Federal e geração de relatórios com enfoque estratégicos.

Conteúdo do")

21 Sistemas de Informação de Custos do Governo Federal (STN) Conteúdo do Painel/Palestra

22 Sistemas de Informação de Custos do Governo Federal Conteúdo do Painel/Palestra

23 Sistemas de Informação de Custos do Governo Federal Contas Ordinárias Informações de cada unidade jurisdicionada sobre o estágio de desenvolvimento e da sistemática de apuração dos custos.

24 Sistemas de Informação de Custos do Governo Federal CONSOLIDAR O SISTEMA DE CUSTOS NAS SETORIAIS BASE METODOLOGIA METODOLOGIA INSTRUMENTAL SIC/INFRASIC SETORIAL PUBLICIZAÇÃO DISSEMINAÇÃO E EVIDENCIAÇÃO GERAÇÃO E ANÁLISE EVOLUÇÃO E REFINAMENTO

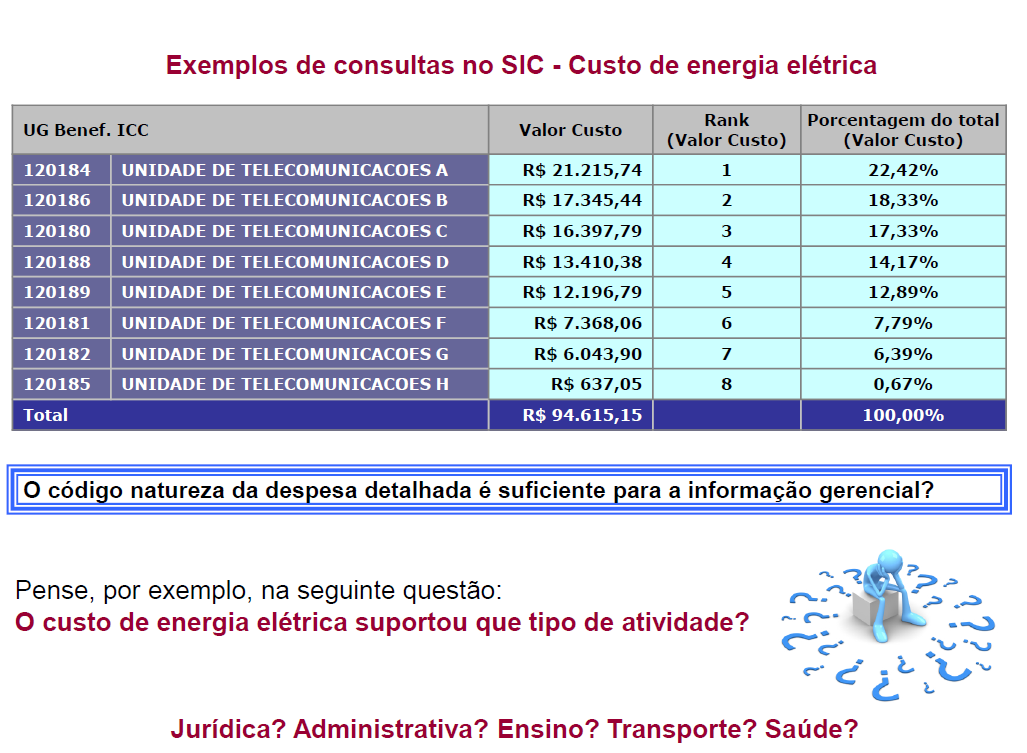

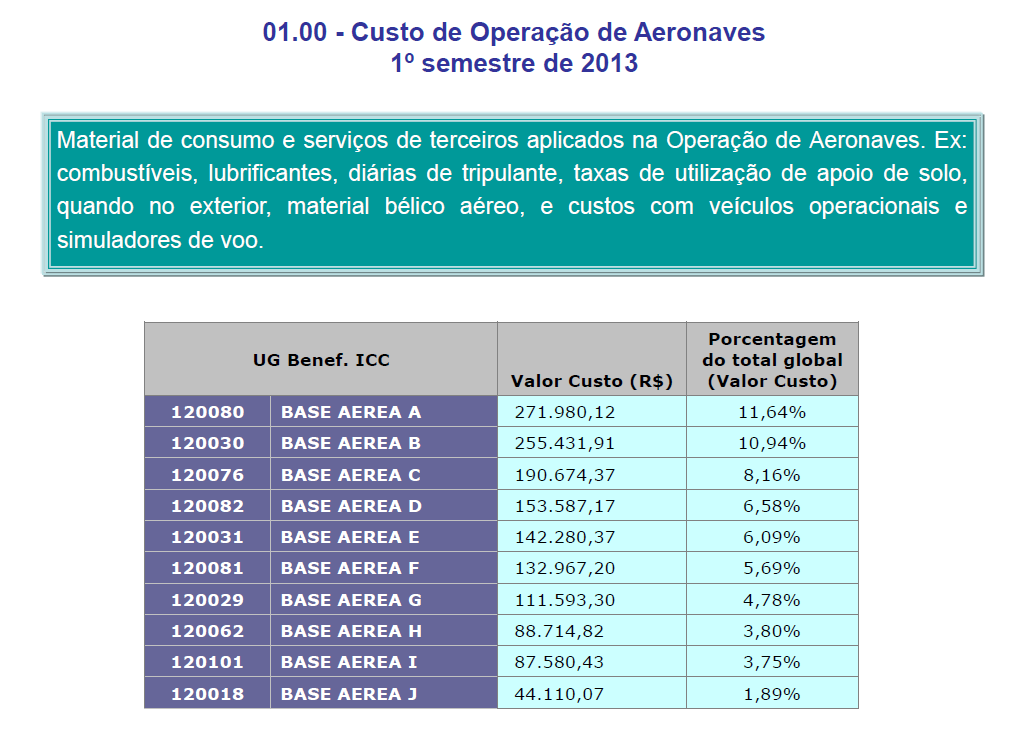

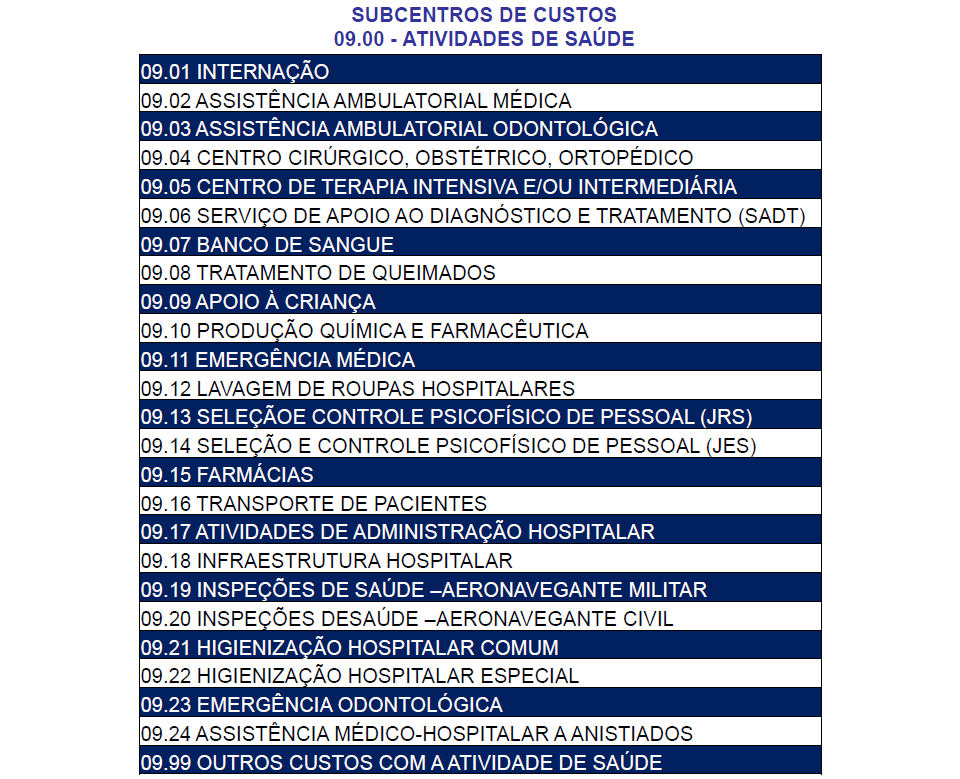

25 Detalhamento de Objetos de Custos - DETACUSTO Permite associar uma fator gerador de custos a um objeto de custo, identificando processos/atividades, produtos ou unidades organizacionais; São tabelados e codificados no âmbito de cada órgão; Utilizados no momento da liquidação da despesa ou nas apropriações patrimoniais, quando a rotina resultar na geração de custos; Detalhamento da informação orçamentária e identificação do setor que consumiu o recurso; Implantação progressiva.

26 DETACUSTO

27 Sistemas de Informação de Custos do Governo Federal Existem experiências na implantação e uso de informações de custos em âmbito federal utilizando o SIC?

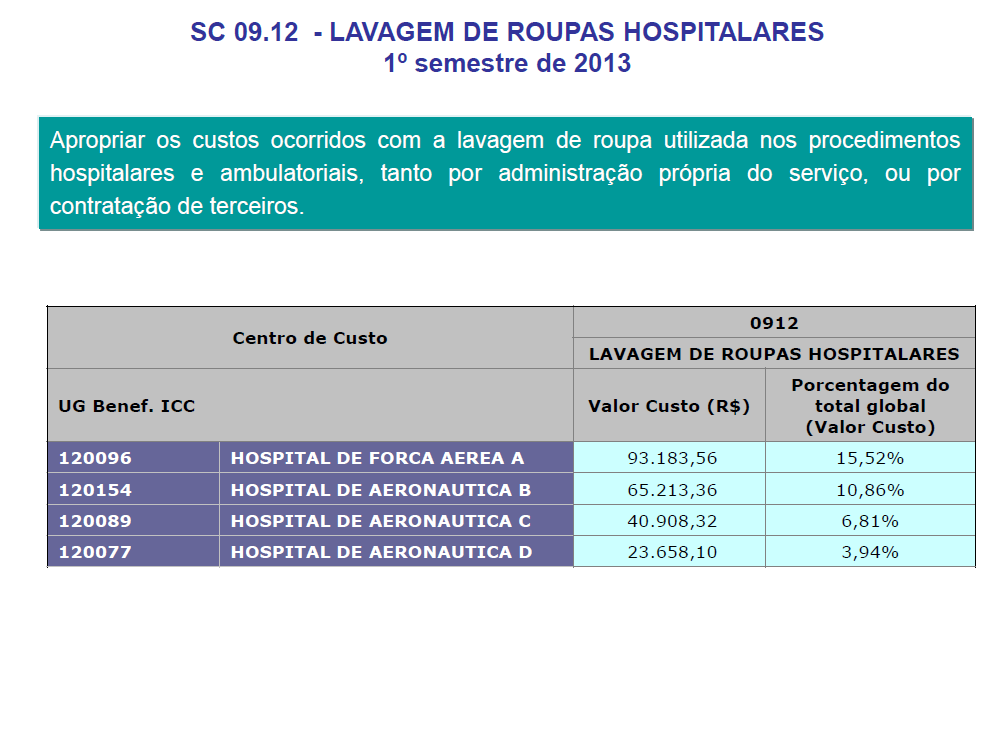

28 Comando da Aeronáutica

29 Comando da Aeronáutica

30 Comando da Aeronáutica

31 Comando da Aeronáutica

32 Comando da Aeronáutica

33 Comando da Aeronáutica

34 Comando da Aeronáutica

35 Comando da Aeronáutica

36 Comando da Aeronáutica

37 Comando da Aeronáutica

38 Comando da Aeronáutica

39 Comando da Aeronáutica

40 Comando da Aeronáutica

41 Comando da Aeronáutica

42 Comando da Aeronáutica

43 Lições Aprendidas A estratégia do Gradualismo mostrou-se bem sucedida; A flexibilidade do Data Warehouse permitiu uma ferramenta compatível com a heterogeneidade dos órgãos tanto do Executivo quanto do Legislativo e do Judiciário; A formalização das setoriais de custos de modo transversal proporciona a geração de informações para gestão interna; O refinamento metodológico é um processo contínuo; A dimensão cultural ainda se mostra como desafio a ser vencido; Evolução nas rotinas patrimoniais é ponto crucial, mas não impede a geração de informação de custos; Consequente melhoria nas funções de planejamento e orçamento;

44 Lições Aprendidas Informação mais acessível ao cidadão para a construção da cultura (portal, cartilha, guia interativo); Desconforto de gestores na avaliação de seu desempenho; Marco na Administração Pública; Qualidade na entrada de dados nos sistemas estruturantes é passo fundamental para a transparência e gestão da informação; Gestor do Sistema não é gestor da informação; Efeito multiplicador e apoio de órgãos que já utilizam a sistema; Opção por utilizar sistema a custo zero; O que define custo não é o pagamento é o consumo; A primeira imagem gerada pelo Sistema não é bonita, mas vai ficar quando você utilizar/gerenciar.

45 Sistemas de Informação de Custos do Governo Federal Só existe opção quando se tem informação... Ninguém pode dizer que é livre para tomar o sorvete que quiser se conhecer apenas o sabor limão. Gilberto Diemnstein

46 Contatos Secretaria do Tesouro Nacional STN Subsecretaria de Contabilidade Pública - SUCON Coordenação-Geral de Contabilidade e Custos da União- CCONT Coordenação de Informações Fiscais e de Custos - COINC Tel: (61) /5957 Institucional: custos@fazenda.gov.br Acesso ao Sistema de Custos:

II ENCONTRO DE GESTÃO DE CUSTOS DO SETOR PÚBLICO. DETACUSTO: Ferramenta de Gestão

Sistema de Custos do Governo Federal II ENCONTRO DE GESTÃO DE CUSTOS DO SETOR PÚBLICO DETACUSTO: Ferramenta de Gestão Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas de Informação de

Sistema de Custos do Governo Federal II ENCONTRO DE GESTÃO DE CUSTOS DO SETOR PÚBLICO DETACUSTO: Ferramenta de Gestão Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas de Informação de

SEMINÁRIO COM OS GESTORES DOS PROGRAMAS DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS SISTEMA DE CUSTOS DO GOVERNO FEDERAL ESTÁGIO ATUAL

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SEMINÁRIO COM OS GESTORES DOS PROGRAMAS DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS SISTEMA DE CUSTOS

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SEMINÁRIO COM OS GESTORES DOS PROGRAMAS DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS SISTEMA DE CUSTOS

XI Semana de d Adminis minis ação Orç Or amen amen ária , Financeira r e d e e d Contr Con a tr t a ações Públi Púb cas ABOP Slide 1

Oficina 62 Sistema de Informações de Custos do Governo Federal ABOP Slide 1 Roteiro da Apresentação APRESENTAÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE APLICADA AO SETOR

Oficina 62 Sistema de Informações de Custos do Governo Federal ABOP Slide 1 Roteiro da Apresentação APRESENTAÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE APLICADA AO SETOR

Custos no Setor Público:

Custos no Setor Público: Ferramenta da melhoria da qualidade do gasto público e do controle social Belo Horizonte, 4 de Maio de 2012 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo

Custos no Setor Público: Ferramenta da melhoria da qualidade do gasto público e do controle social Belo Horizonte, 4 de Maio de 2012 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo

SISTEMA DE CUSTOS DO GOVERNO FEDERAL A EXPERIÊNCIA DA UNIÃO

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União -COINC SISTEMA DE CUSTOS DO GOVERNO FEDERAL A EXPERIÊNCIA DA UNIÃO Sistema de Informação de Custos do Governo

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União -COINC SISTEMA DE CUSTOS DO GOVERNO FEDERAL A EXPERIÊNCIA DA UNIÃO Sistema de Informação de Custos do Governo

Oficina 8:Apuração de Custos no Setor Público

Sistema de Custos do Governo Federal Coordenação-Geral de Contabilidade e Custos da União STN/CCONT Oficina 8:Apuração de Custos no Setor Público Experiências Internacionais na Implementação de Sistemas

Sistema de Custos do Governo Federal Coordenação-Geral de Contabilidade e Custos da União STN/CCONT Oficina 8:Apuração de Custos no Setor Público Experiências Internacionais na Implementação de Sistemas

Sistema de Informação de Custos do Governo Federal. Coordenação-Geral de Contabilidade da União STN/CCONT

Sistema de Informação de Custos do Governo Federal Coordenação-Geral de Contabilidade da União STN/CCONT Estratégia de Desenvolvimento GRADUALISMO Sistema de custos para o setor público Complexidade Abrangência

Sistema de Informação de Custos do Governo Federal Coordenação-Geral de Contabilidade da União STN/CCONT Estratégia de Desenvolvimento GRADUALISMO Sistema de custos para o setor público Complexidade Abrangência

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Clique para editar o estilo do título. mestre SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO. 03 e 04 de dezembro de 2009

Clique para editar o estilo do título SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO mestre 03 e 04 de dezembro de 2009 OFICINA 5: Diretrizes da STN para a adoção do regime de competência

Clique para editar o estilo do título SEMINÁRIO INTERNACIONAL INFORMAÇÃO DE CUSTOS NO SETOR PÚBLICO mestre 03 e 04 de dezembro de 2009 OFICINA 5: Diretrizes da STN para a adoção do regime de competência

Plano de Contas Aplicado ao Setor Público (PCASP): sugestões para a nova estrutura

: sugestões para a nova estrutura") 1 de 8 16/09/2009 18:31 Boletim Governet de Orçamento e Finanças Artigos e Pareceres» Artigos Plano de Contas Aplicado ao Setor Público (PCASP): sugestões para a nova estrutura MAURÍCIO CORRÊA DA SILVA

1 de 8 16/09/2009 18:31 Boletim Governet de Orçamento e Finanças Artigos e Pareceres» Artigos Plano de Contas Aplicado ao Setor Público (PCASP): sugestões para a nova estrutura MAURÍCIO CORRÊA DA SILVA

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

Custos no Serviço Público. Brasília DF 18 DE SETEMBRO DE 2014

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

Custos no Serviço Público Brasília DF 18 DE SETEMBRO DE 2014 1 Objetivos do Gestor BUSCA CONSTANTE Eficiência no uso dos recursos públicos Eficácia no atingimento das metas (quantidade e qualidade) Efetividade

SISTEMA DE CUSTOS Ajustes Contábeis. Coordenação-Geral de Contabilidade

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

SISTEMA DE CUSTOS Ajustes Contábeis Coordenação-Geral de Contabilidade Cenário de Mudanças na Contabilidade Pública Portaria 184 do MF convergências normas internacionais de contabilidade aplicadas ao

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 1.1 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 1.1 - RESPONSABILIDADE - Coordenador-Geral

AS MUDANÇAS NA LC 101/2000

IBAM INSTITUTO BRASILEIRO DE ADMINISTRAÇÃO MUNICIPAL ESCOLA NACIONAL DE SERVIÇOS URBANOS ENSUR AS MUDANÇAS NA LC 101/2000 Heraldo da Costa Reis Prof. ENSUR/IBAM FACC/UFRJ heraldo@ibam.org.br - hcreis@terra.com.br

IBAM INSTITUTO BRASILEIRO DE ADMINISTRAÇÃO MUNICIPAL ESCOLA NACIONAL DE SERVIÇOS URBANOS ENSUR AS MUDANÇAS NA LC 101/2000 Heraldo da Costa Reis Prof. ENSUR/IBAM FACC/UFRJ heraldo@ibam.org.br - hcreis@terra.com.br

CONTABILIDADE APLICADA AO SETOR PÚBLICO 3 OFICINAS

CONTABILIDADE APLICADA AO SETOR PÚBLICO 3 OFICINAS 24 Horas/Aula Realização: INCLUSO: LIVROS: UM EXEMPLAR DE CADA INSTRUTOR, bolsa ecológica, apostila(manual), caneta, lápis, borracha, slides trabalhados

CONTABILIDADE APLICADA AO SETOR PÚBLICO 3 OFICINAS 24 Horas/Aula Realização: INCLUSO: LIVROS: UM EXEMPLAR DE CADA INSTRUTOR, bolsa ecológica, apostila(manual), caneta, lápis, borracha, slides trabalhados

Despesa Orçamentária: conceitos, classificação e etapas 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/documents/10180/137713/parte_i_-_pco.pdf

Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

Subsistemas Orçamentário Patrimonial Custos Compensação registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; registra, processa e evidencia os fatos

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

Siconfi/Brasil. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi/Brasil Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Sistema de Informações Contábeis e Fiscais

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi/Brasil Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Sistema de Informações Contábeis e Fiscais

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

EIXO 4 PLANEJAMENTO E GESTÃO ORÇAMENTÁRIA E FINANCEIRA Disciplina: D 4.11 Elaboração e Programação Orçamentária e Financeira (40h) (Aula 4: Programação Orçamentária e Financeira) Professor: Bruno César

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013 Patrícia Dutra Auditora Pública Externa - Contadora A LRF instituiu a necessidade do Poder Executivo da União realizar, anualmente, a consolidação nacional

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013 Patrícia Dutra Auditora Pública Externa - Contadora A LRF instituiu a necessidade do Poder Executivo da União realizar, anualmente, a consolidação nacional

O USO DA INFORMAÇÃO DE CUSTOS NA BUSCA PELA EXCELÊNCIA DA GESTÃO PÚBLICA

Painel 18 SISTEMA DE CUSTOS DO GOVERNO FEDERAL: novas perspectivas para o aumento da eficiência na gestão dos recursos públicos. O USO DA INFORMAÇÃO DE CUSTOS NA BUSCA PELA EXCELÊNCIA DA GESTÃO PÚBLICA

Painel 18 SISTEMA DE CUSTOS DO GOVERNO FEDERAL: novas perspectivas para o aumento da eficiência na gestão dos recursos públicos. O USO DA INFORMAÇÃO DE CUSTOS NA BUSCA PELA EXCELÊNCIA DA GESTÃO PÚBLICA

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013 Brasília-DF Dezembro/2013 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013 Assunto: Orientação

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013 Brasília-DF Dezembro/2013 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 008/2013 Assunto: Orientação

A EXPERIÊNCIA DO GOVERNO FEDERAL: AS LIÇÕES JÁ APRENDIDAS NA IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS

Sistema de Custos do Governo Federal A EXPERIÊNCIA DO GOVERNO FEDERAL: AS LIÇÕES JÁ APRENDIDAS NA IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas

Sistema de Custos do Governo Federal A EXPERIÊNCIA DO GOVERNO FEDERAL: AS LIÇÕES JÁ APRENDIDAS NA IMPLANTAÇÃO DE UM SISTEMA DE CUSTOS Subsecretaria de Contabilidade e Custos da União SUCON/STN Sistemas

Site www.pirenopolis.go.gov.br ADEQUAÇÃO DOS PROCEDIMENTOS CONTÁBEIS ADOTADOS E A ADOTAR EM FACE DA PORTARIA STN N 828, DE 14 DE DEZEMBRO DE 2011.

Site www.pirenopolis.go.gov.br Endereço: http://www.pirenopolis.go.gov.br/relatorio-de-gestao-financeira/ ADEQUAÇÃO DOS PROCEDIMENTOS CONTÁBEIS ADOTADOS E A ADOTAR EM FACE DA PORTARIA STN N 828, DE 14

Site www.pirenopolis.go.gov.br Endereço: http://www.pirenopolis.go.gov.br/relatorio-de-gestao-financeira/ ADEQUAÇÃO DOS PROCEDIMENTOS CONTÁBEIS ADOTADOS E A ADOTAR EM FACE DA PORTARIA STN N 828, DE 14

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Aspectos Relevantes

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Aspectos Relevantes Palestrante: Inaldo Paixão Agosto 2009 Declaração de Direitos do Homem e do Cidadão Art. 15. A sociedade tem o direito

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público: Aspectos Relevantes Palestrante: Inaldo Paixão Agosto 2009 Declaração de Direitos do Homem e do Cidadão Art. 15. A sociedade tem o direito

G B R S P Gestão Baseada em Resultado no Setor Público

Custos no Setor Público: Diretrizes, Modelo Conceitual e Processo de Implantação a partir da experiência no Governo Federal Prof. Victor Branco de Holanda Belo Horizonte, 05 de Maio de 2012 Questões orientadoras:

Custos no Setor Público: Diretrizes, Modelo Conceitual e Processo de Implantação a partir da experiência no Governo Federal Prof. Victor Branco de Holanda Belo Horizonte, 05 de Maio de 2012 Questões orientadoras:

DEPARTAMENTO DE CONTABILIDADE PÚBLICA EXERCÍCIO DE 2014

NOTAS EXPLICATIVAS 1. DIVULGAÇÃO DE POLÍTICAS CONTÁBEIS Políticas contábeis são os princípios, bases, convenções, regras e procedimentos específicos aplicados pela entidade na elaboração e na apresentação

NOTAS EXPLICATIVAS 1. DIVULGAÇÃO DE POLÍTICAS CONTÁBEIS Políticas contábeis são os princípios, bases, convenções, regras e procedimentos específicos aplicados pela entidade na elaboração e na apresentação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012.

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012. Fixa normas para a execução orçamentária e financeira do exercício de 2012 e dá outras providências. A GOVERNADORA DO ESTADO RIO GRANDE

RIO GRANDE DO NORTE DECRETO Nº 22.561, DE 10 DE FEVEREIRO DE 2012. Fixa normas para a execução orçamentária e financeira do exercício de 2012 e dá outras providências. A GOVERNADORA DO ESTADO RIO GRANDE

TERMO DE REFERÊNCIA PROGRAMA DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS MISSÃO TÉCNICA AO ESTADO DE MATO GROSSO DO SUL

MINISTÉRIO DA FAZENDA TERMO DE REFERÊNCIA PROGRAMA DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS MISSÃO TÉCNICA AO ESTADO DE MATO GROSSO DO SUL A Missão Técnica da Secretaria do Tesouro Nacional é uma

MINISTÉRIO DA FAZENDA TERMO DE REFERÊNCIA PROGRAMA DE REESTRUTURAÇÃO E AJUSTE FISCAL DOS ESTADOS MISSÃO TÉCNICA AO ESTADO DE MATO GROSSO DO SUL A Missão Técnica da Secretaria do Tesouro Nacional é uma

ESTADO DE MATO GROSSO DO SUL PREFEITURA MUNICIPAL DE AMAMBAI GABINETE DO PREFEITO

DECRETO Nº 279/ DE 29 DE MAIO DE 2.013. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA

DECRETO Nº 279/ DE 29 DE MAIO DE 2.013. INSTITUI O CRONOGRAMA DE EXECUÇÃO DAS ATIVIDADES A SEREM IMPLEMENTADAS PARA O ATENDIMENTO INTEGRAL DOS DISPOSITIVOS CONSTANTES NO MANUAL DE CONTABILIDADE APLICADA

NOTA CONASEMS Regras para utilização dos recursos transferidos fundo a fundo

NOTA CONASEMS Regras para utilização dos recursos transferidos fundo a fundo O Financiamento da Saúde, de acordo com a Constituição Federal de 1988, é responsabilidade das três esferas de Governo, com

NOTA CONASEMS Regras para utilização dos recursos transferidos fundo a fundo O Financiamento da Saúde, de acordo com a Constituição Federal de 1988, é responsabilidade das três esferas de Governo, com

ORIENTAÇÃO TÉCNICA - CONTABILIDADE

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

A INSTITUIÇÃO TESOURO ESTADUAL EM TEMPO DE AMEAÇAS ÀS FINANÇAS CAPIXABAS*

A INSTITUIÇÃO TESOURO ESTADUAL EM TEMPO DE AMEAÇAS ÀS FINANÇAS CAPIXABAS* Marcos Bragatto O sucesso da gestão de qualquer instituição se fundamenta na eficiência do desempenho do tripé métodos, meios e

A INSTITUIÇÃO TESOURO ESTADUAL EM TEMPO DE AMEAÇAS ÀS FINANÇAS CAPIXABAS* Marcos Bragatto O sucesso da gestão de qualquer instituição se fundamenta na eficiência do desempenho do tripé métodos, meios e

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE Prezado internauta e estudante do Ponto dos Concursos! Desejo a todos uma mente ILUMINADA e que tenham

QUESTÕES DE AFO E CONTABILIDADE PÚBLICA ANALISTA JUDICIÁRIO CONTABILIDADE - STM/2011 ÚLTIMA PARTE Prezado internauta e estudante do Ponto dos Concursos! Desejo a todos uma mente ILUMINADA e que tenham

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

Pagamento de Despesa por Meio de Adiantamento. DNT/SSSCI/SF Março 2013

Meio de Adiantamento DNT/SSSCI/SF Março 2013 Realização Secretaria da Fazenda Subsecretaria do Sistema de Controle Interno Departamento de Normas Técnicas Apresentação David Fabri Monique Junqueira Ferraz

Meio de Adiantamento DNT/SSSCI/SF Março 2013 Realização Secretaria da Fazenda Subsecretaria do Sistema de Controle Interno Departamento de Normas Técnicas Apresentação David Fabri Monique Junqueira Ferraz

Novo Modelo de Contabilidade

Requisitos para Consolidação do Processo Contador Público (Profissional) Novo Modelo de Contabilidade A Busca da Contabilidade Patrimonial Portaria MF 184/2008 Decreto 6.976/2009 Normas Brasileiras de

Requisitos para Consolidação do Processo Contador Público (Profissional) Novo Modelo de Contabilidade A Busca da Contabilidade Patrimonial Portaria MF 184/2008 Decreto 6.976/2009 Normas Brasileiras de

Plano de Contas Aplicado ao Setor PúblicoP. Tesouro Nacional

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

Sistema de Custos do Setor Público: a experiência brasileira

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

XXIII SEMINÁRIO INTERNACIONAL DO CILEA Sistema de Custos do Setor Público: a experiência brasileira Nelson Machado Camboriu, julho 2011 Ambiente e Desafios Democratização e ampliação da participação social

Manual de Detalhamento de Subitem Processo Operacional Padrão

Manual de Detalhamento de Subitem Processo Operacional Padrão Conforme já informado, a Secretaria do Tesouro Nacional está implantando no corrente exercício o controle da despesa essencial e não essencial,

Manual de Detalhamento de Subitem Processo Operacional Padrão Conforme já informado, a Secretaria do Tesouro Nacional está implantando no corrente exercício o controle da despesa essencial e não essencial,

Custos no COMAER e o SIC Apresentação de resultados...

Custos no COMAER e o SIC Apresentação de resultados... Palestrante: Capitão Intendente EDUARDO eduardoos@sefa.aer.mil.br Brasília, 25 de outubro de 2011. Objetivo COMPREENDER A METODOLOGIA DE CONTABILIZAÇÃO

Custos no COMAER e o SIC Apresentação de resultados... Palestrante: Capitão Intendente EDUARDO eduardoos@sefa.aer.mil.br Brasília, 25 de outubro de 2011. Objetivo COMPREENDER A METODOLOGIA DE CONTABILIZAÇÃO

ANEXO VI - ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO/CONTABILIDADE PÚBLICA E TESOURARIA PÚBLICA

ANEXO VI - ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO/CONTABILIDADE PÚBLICA E TESOURARIA PÚBLICA ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO O Sistema de Orçamento Público apresentará

ANEXO VI - ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO/CONTABILIDADE PÚBLICA E TESOURARIA PÚBLICA ESPECIFICAÇÕES TÉCNICAS DO SISTEMA DE ORÇAMENTO PÚBLICO O Sistema de Orçamento Público apresentará

4.3.5.3. Desembolsos dos recursos externos (ROTINA UTILIZANDO OS FUNDOS ROTATIVOS)

") 4.3.5.3. Desembolsos dos recursos externos (ROTINA UTILIZANDO OS FUNDOS ROTATIVOS) a)o correto preenchimento dos demonstrativos exigidos por força dos acordos de empréstimo ou de créditos especiais (doações),

4.3.5.3. Desembolsos dos recursos externos (ROTINA UTILIZANDO OS FUNDOS ROTATIVOS) a)o correto preenchimento dos demonstrativos exigidos por força dos acordos de empréstimo ou de créditos especiais (doações),

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Legislação Aplicável Lei nº 11.107/05 dispõe sobre

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS PROPOSTA DE REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF 1 Legislação Aplicável Lei nº 11.107/05 dispõe sobre

Contabilidade Pública & Plano de Contas RPPS

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

Objetivos da Oficina 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes:

1 CONTABILIDADE APLICADA AO SETOR PÚBLICO - ASPECTOS PATRIMONIAIS OFICINA 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA

1 CONTABILIDADE APLICADA AO SETOR PÚBLICO - ASPECTOS PATRIMONIAIS OFICINA 22 Contas a Pagar, Passivos por Competência, Passivos Contingentes e Ativos Contingentes AUTOR: PROF. FRANCISCO GLAUBER LIMA MOTA

PARECER DOS AUDITORES INDEPENDENTES SEM RESSALVA

PARECER DOS AUDITORES INDEPENDENTES SEM RESSALVA Aos administradores, conselheiros e participantes Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil, Seção do Paraná e da Caixa de Assistência

PARECER DOS AUDITORES INDEPENDENTES SEM RESSALVA Aos administradores, conselheiros e participantes Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil, Seção do Paraná e da Caixa de Assistência

4.5.2 - A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964: empenho, liquidação e pagamento.

Questão Resposta Argumentação QUESTÃO 30: Conforme o gabarito preliminar, a banca examinadora informa que o gabarito preliminar da questão 30 é a alternativa C (constitui-se como despesa orçamentária,

Questão Resposta Argumentação QUESTÃO 30: Conforme o gabarito preliminar, a banca examinadora informa que o gabarito preliminar da questão 30 é a alternativa C (constitui-se como despesa orçamentária,

INFORME CONTÁBIL. Tesouro Estadual apresenta propostas ao Ministério da Fazenda. Tesouro participa de evento no Conselho Regional de Contabilidade

Subsecretaria do Tesouro Estadual Gerência de Contabilidade Ano I - Edição n 03 INFORME CONTÁBIL Tesouro Estadual apresenta propostas ao Ministério da Fazenda Os Consultores do Tesouro Estadual da Secretaria

Subsecretaria do Tesouro Estadual Gerência de Contabilidade Ano I - Edição n 03 INFORME CONTÁBIL Tesouro Estadual apresenta propostas ao Ministério da Fazenda Os Consultores do Tesouro Estadual da Secretaria

O CONTROLE INTERNO COMO FERRAMENTA DE GESTÃO. Darcy Siqueira Albuquerque Júnior Auditor Governamental da CGE/PI Março / 2011

O CONTROLE INTERNO COMO FERRAMENTA DE GESTÃO Darcy Siqueira Albuquerque Júnior Auditor Governamental da CGE/PI Março / 2011 1 CONTROLE INTERNO É TEMA NOVO??? Desde Quando??? 2 Fundamento do controle interno

O CONTROLE INTERNO COMO FERRAMENTA DE GESTÃO Darcy Siqueira Albuquerque Júnior Auditor Governamental da CGE/PI Março / 2011 1 CONTROLE INTERNO É TEMA NOVO??? Desde Quando??? 2 Fundamento do controle interno

Art. 1º - Fica aprovado o Regimento Interno da Central do Sistema de Controle Interno, anexo ao presente Decreto.

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

DECRETO N.º 961/08 De 01 de julho de 2008. APROVA O REGIMENTO INTERNO DA CENTRAL DO SISTEMA DE CONTROLE INTERNO, E DÁ OUTRAS PROVIDÊNCIAS. A PREFEITA MUNICIPAL DE VALE DO SOL, no uso de suas atribuições

2.1 Apresentação e elaboração das Demonstrações Contábeis

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO 1. Contexto Operacional O Conselho Regional de Contabilidade de Mato Grosso, criado pelo Decreto-Lei nº 9.295, publicado no Diário Oficial

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

BALANÇO DO SETOR PÚBLICO NACIONAL

1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL EXERCÍCIO DE Brasília 2014 2 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL EXERCÍCIO DE Brasília 2014 2 Permitida a reprodução total ou parcial desta publicação desde que citada a fonte.

PPP. Registro de passivos e Limites

PPP Registro de passivos e Limites ATENÇÃO: Os exemplos desta apresentação são válidos como regra geral. É possível que peculiaridades de cada contrato impliquem em mudança na necessidade de classificação

PPP Registro de passivos e Limites ATENÇÃO: Os exemplos desta apresentação são válidos como regra geral. É possível que peculiaridades de cada contrato impliquem em mudança na necessidade de classificação

LEI Nº0131/97 ESTABELECE A NOVA ESTRUTURA ADMINISTRATIVA DA PREFEITURA MUNICIPAL DE SANTA BÁRBARA DO LESTE MINAS GERAIS.

LEI Nº0131/97 ESTABELECE A NOVA ESTRUTURA ADMINISTRATIVA DA PREFEITURA MUNICIPAL DE SANTA BÁRBARA DO LESTE MINAS GERAIS. A Câmara Municipal de Santa Bárbara do Leste, por seus representantes aprovou e

LEI Nº0131/97 ESTABELECE A NOVA ESTRUTURA ADMINISTRATIVA DA PREFEITURA MUNICIPAL DE SANTA BÁRBARA DO LESTE MINAS GERAIS. A Câmara Municipal de Santa Bárbara do Leste, por seus representantes aprovou e

Receita Orçamentária: análises de registros contábeis no enfoque orçamentário

Receita Orçamentária: análises de registros contábeis no enfoque orçamentário Autores: MAURÍCIO CORRÊA DA SILVA é Professor do Departamento de Ciências Contábeis da UFRN e Mestre em Ciências Contábeis

Receita Orçamentária: análises de registros contábeis no enfoque orçamentário Autores: MAURÍCIO CORRÊA DA SILVA é Professor do Departamento de Ciências Contábeis da UFRN e Mestre em Ciências Contábeis

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

Programa de Modernização da Administração Tributária e da Gestão dos Setores Sociais Básicos

Programa de Modernização Administração Tributária e Gestão dos Setores Sociais Básicos Município: - UF RAC Número: / Período: / / a / / ÍNDICE I - IDENTIFICAÇÃO DO MUNICÍPIO 4 II - GERENCIAMENTO DO PROJETO

Programa de Modernização Administração Tributária e Gestão dos Setores Sociais Básicos Município: - UF RAC Número: / Período: / / a / / ÍNDICE I - IDENTIFICAÇÃO DO MUNICÍPIO 4 II - GERENCIAMENTO DO PROJETO

DCF Direção de Controle e Fiscalização CGEX Centro de Gestão Estratégica de Informação para o Controle Externo SIAPC Sistema de Informações para

DCF Direção de Controle e Fiscalização CGEX Centro de Gestão Estratégica de Informação para o Controle Externo SIAPC Sistema de Informações para Auditoria e Prestação de Contas 1 PCASP Aramis Souza e Rosane

DCF Direção de Controle e Fiscalização CGEX Centro de Gestão Estratégica de Informação para o Controle Externo SIAPC Sistema de Informações para Auditoria e Prestação de Contas 1 PCASP Aramis Souza e Rosane

Aí está o motivo pelo qual eu estava um pouco ausente do Ponto dos Concursos!

Manual Completo de Contabilidade Pública Prezados estudantes! Saiu o mais novo, atualizado e completo Manual de Contabilidade Pública! Atualizado conforme a 4ª Edição do Manual de Contabilidade Pública/STN

Manual Completo de Contabilidade Pública Prezados estudantes! Saiu o mais novo, atualizado e completo Manual de Contabilidade Pública! Atualizado conforme a 4ª Edição do Manual de Contabilidade Pública/STN

ADEQUAÇÃO DOS PROCEDIMENTOS CONTÁBEIS ADOTADOS E A ADOTAR EM FACE DA PORTARIA STN Nº 828, DE 14/DEZEMBRO/2011.

ADEQUAÇÃO DOS PROCEDIMENTOS CONTÁBEIS ADOTADOS E A ADOTAR EM FACE DA PORTARIA STN Nº 88, DE 4/DEZEMBRO/0. ASSUNTO: Adequação dos procedimentos adotados e a adotar pelo Município, em face da determinação

ADEQUAÇÃO DOS PROCEDIMENTOS CONTÁBEIS ADOTADOS E A ADOTAR EM FACE DA PORTARIA STN Nº 88, DE 4/DEZEMBRO/0. ASSUNTO: Adequação dos procedimentos adotados e a adotar pelo Município, em face da determinação

BSPN. Balanço do Setor Público Nacional

Contexto Geral BSPN Balanço do Setor Público Nacional 2010 1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL Exercício de 2010 Brasília 2011 Permitida a reprodução

Contexto Geral BSPN Balanço do Setor Público Nacional 2010 1 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL BALANÇO DO SETOR PÚBLICO NACIONAL Exercício de 2010 Brasília 2011 Permitida a reprodução

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

Arquivo atualizado em 22/10/2013.

Arquivo atualizado em 22/10/2013. 2 Sumário Tópico Página Transação CONSIT 3 Funções de cada aba no documento FL 9 Exemplo Prático 16 Empenho 18 INCDH 26 Dados Básicos 28 Principal com Orçamento 30 Dedução

Arquivo atualizado em 22/10/2013. 2 Sumário Tópico Página Transação CONSIT 3 Funções de cada aba no documento FL 9 Exemplo Prático 16 Empenho 18 INCDH 26 Dados Básicos 28 Principal com Orçamento 30 Dedução

Sistema de Informações de Custos do Governo Federal

Sistema de Informações de Custos do Governo Federal ABOP Slide 1 INTRODUÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE DE CUSTOS APLICADA AO SETOR PÚBLICO MODELO SISTÊMICO

Sistema de Informações de Custos do Governo Federal ABOP Slide 1 INTRODUÇÃO APRESENTAÇÃO ASPECTOS NORMATIVOS CONTEXTUALIZAÇÃO HISTÓRICA CONTABILIDADE DE CUSTOS APLICADA AO SETOR PÚBLICO MODELO SISTÊMICO

PASSO A PASSO. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro SICONFI

PASSO A PASSO Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro SICONFI Por meio da Portaria 86 da STN, publicada em 17 de fevereiro de 2014, ficou definido que a entrega do Demonstrativo

PASSO A PASSO Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro SICONFI Por meio da Portaria 86 da STN, publicada em 17 de fevereiro de 2014, ficou definido que a entrega do Demonstrativo

SENADO FEDERAL INSTITUTO LEGISLATIVO BRASILEIRO SUBSECRETARIA DE EDUCAÇÃO SUPERIOR PROGRAMA

SENADO FEDERAL INSTITUTO LEGISLATIVO BRASILEIRO SUBSECRETARIA DE EDUCAÇÃO SUPERIOR PROGRAMA CURSO ESPECIALIZAÇÃO EM ADMINISTRAÇÃO LEGISLATIVA 1. OBJETIVO DO CURSO Esse curso tem por objetivo a formação

SENADO FEDERAL INSTITUTO LEGISLATIVO BRASILEIRO SUBSECRETARIA DE EDUCAÇÃO SUPERIOR PROGRAMA CURSO ESPECIALIZAÇÃO EM ADMINISTRAÇÃO LEGISLATIVA 1. OBJETIVO DO CURSO Esse curso tem por objetivo a formação

Tribunal de Contas do Estado do Rio de Janeiro

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2013 CONFORME OFÍCIO-CIRCULAR Nº 14/2014 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

RELAÇÃO DE DOCUMENTOS INTEGRANTES DA PRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA (CONTAS DE GOVERNO) EXERCÍCIO DE 2013 CONFORME OFÍCIO-CIRCULAR Nº 14/2014 PRS/GAP RESPONSABILIZAÇÃO CADASTROS do Prefeito

Semana Contábil e Fiscal de Estados e Municípios - Secofem

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

II SEMINÁRIO REGIONAL DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO NO SETOR PÚBLICO REGIÃO NORTE 18 e 19 de junho de 2015

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SISTEMA DE CUSTOS DO GOVERNO FEDERAL ESTÁGIO ATUAL II SEMINÁRIO REGIONAL DE INFORMAÇÃO DE CUSTOS E QUALIDADE

Subsecretaria de Contabilidade Pública - SUCON Coordenação de Informação de Custos da União - COINC SISTEMA DE CUSTOS DO GOVERNO FEDERAL ESTÁGIO ATUAL II SEMINÁRIO REGIONAL DE INFORMAÇÃO DE CUSTOS E QUALIDADE

II Seminário Estadual de Consórcios Públicos

II Seminário Estadual de Consórcios Públicos Contabilização nos Consórcios e nos Entes Consorciados Joinville dez/2011 Regime Contábil e Financeiro Normas de direito financeiro aplicáveis às entidades

II Seminário Estadual de Consórcios Públicos Contabilização nos Consórcios e nos Entes Consorciados Joinville dez/2011 Regime Contábil e Financeiro Normas de direito financeiro aplicáveis às entidades

NOTA TÉCNICA N.º 009/2014 SAF - DICOP. Salvador, 14 de julho de 2014

NOTA TÉCNICA N.º 009/2014 SAF - DICOP Salvador, 14 de julho de 2014 Refere-se ao entendimento desta Diretoria de Contabilidade Pública concernente aos resultados contábeis das empresas estatais dependentes

NOTA TÉCNICA N.º 009/2014 SAF - DICOP Salvador, 14 de julho de 2014 Refere-se ao entendimento desta Diretoria de Contabilidade Pública concernente aos resultados contábeis das empresas estatais dependentes

Sistema de Informações para Auditoria e Prestação de Contas. Recurso Vinculado

Sistema de Informações para Auditoria e Prestação de s Recurso Vinculado Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº 4.320/64 e Empresas Estatais Dependentes

Sistema de Informações para Auditoria e Prestação de s Recurso Vinculado Aplicável aos Órgãos, Entidades e Consórcios Públicos Municipais regidos pela Lei Federal nº 4.320/64 e Empresas Estatais Dependentes

L E I N 7.785, DE 9 DE JANEIRO DE 2014

L E I N 7.785, DE 9 DE JANEIRO DE 2014 Dispõe sobre a reestruturação da Loteria do Estado do Pará - LOTERPA e dá outras providências. A ASSEMBLEIA LEGISLATIVA DO ESTADO DO PARÁ estatui e eu sanciono a

L E I N 7.785, DE 9 DE JANEIRO DE 2014 Dispõe sobre a reestruturação da Loteria do Estado do Pará - LOTERPA e dá outras providências. A ASSEMBLEIA LEGISLATIVA DO ESTADO DO PARÁ estatui e eu sanciono a

A necessidade de aperfeiçoamento do Sistema de Controle Interno nos Municípios como base para implantação do Sistema de Informação de Custos

A necessidade de aperfeiçoamento do Sistema de Controle Interno nos Municípios como base para implantação do Sistema de Informação de Custos Torres RS 9 de julho de 2015. Mário Kemphel da Rosa Mário Kemphel

A necessidade de aperfeiçoamento do Sistema de Controle Interno nos Municípios como base para implantação do Sistema de Informação de Custos Torres RS 9 de julho de 2015. Mário Kemphel da Rosa Mário Kemphel

Normas Internacionais de Contabilidade para o Setor Público - NICSP e o Modelo Contábil adotado no Brasil

Normas Internacionais de Contabilidade para o Setor Público - NICSP e o Modelo Contábil adotado no Brasil Abril 2007 CONTABILIDADE PÚBLICA Conceitos e Objetivos É o ramo da Contabilidade que coleta, registra

Normas Internacionais de Contabilidade para o Setor Público - NICSP e o Modelo Contábil adotado no Brasil Abril 2007 CONTABILIDADE PÚBLICA Conceitos e Objetivos É o ramo da Contabilidade que coleta, registra

Orçamento Público Conceitos Básicos

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Gestão Orçamentária e Financeira no SUAS Orçamento Público Conceitos Básicos Agosto de 2013 Ciclo Orçamentário Brasileiro Plano Plurianual Lei Orçamentária Anual Lei de Diretrizes Orçamentárias Plano Plurianual

Curso de Planejamento e Execução da Despesa Pública para Servidores do Ministério do Desenvolvimento Agrário

Curso de Planejamento e Execução da Despesa Pública para Servidores do Ministério do Desenvolvimento Agrário GESTÃO FINANCEIRA Docentes: Luiz Claudio Monteiro Morgado Alexandre Gomes de Souza Júnior Brasília,

Curso de Planejamento e Execução da Despesa Pública para Servidores do Ministério do Desenvolvimento Agrário GESTÃO FINANCEIRA Docentes: Luiz Claudio Monteiro Morgado Alexandre Gomes de Souza Júnior Brasília,

MINISTÉRIO DOS TRANSPORTES SECRETARIA EXECUTIVA PRESTAÇÃO DE CONTAS ORDINÁRIA ANUAL RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2014

MINISTÉRIO DOS TRANSPORTES SECRETARIA EECUTIVA PRESTAÇÃO DE CONTAS ORDINÁRIA ANUAL RELATÓRIO DE GESTÃO DO EERCÍCIO DE 2014 Brasília - DF / 2015 MINISTÉRIO DOS TRANSPORTES SECRETARIA EECUTIVA PRESTAÇÃO

MINISTÉRIO DOS TRANSPORTES SECRETARIA EECUTIVA PRESTAÇÃO DE CONTAS ORDINÁRIA ANUAL RELATÓRIO DE GESTÃO DO EERCÍCIO DE 2014 Brasília - DF / 2015 MINISTÉRIO DOS TRANSPORTES SECRETARIA EECUTIVA PRESTAÇÃO

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa LEI Nº 14.310, DE 30 DE SETEMBRO DE 2013. (publicada no DOE n.º 189, de 1º de outubro de 2013) Institui o Sistema

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa LEI Nº 14.310, DE 30 DE SETEMBRO DE 2013. (publicada no DOE n.º 189, de 1º de outubro de 2013) Institui o Sistema

Ref.: NORMAS E PROCEDIMENTOS PARA ENCERRAMENTO DO EXERCÍCIO DE 2009

Universidade Federal de Minas Gerais Pro - Reitoria de Planejamento e Desenvolvimento Departamento de Contabilidade e Finanças e-mail: dcf@dcf.ufmg.br Tel. (031) 3409-4102 1 OFÍCIO CIRCULAR DCF 028/2009

Universidade Federal de Minas Gerais Pro - Reitoria de Planejamento e Desenvolvimento Departamento de Contabilidade e Finanças e-mail: dcf@dcf.ufmg.br Tel. (031) 3409-4102 1 OFÍCIO CIRCULAR DCF 028/2009

O PROCESSO DE INSTITUCIONALIZAÇÃO DAS NOVAS PRÁTICAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO: O CASO DA UNIVERSIDADE FEDERAL DO RECÔNCAVO DA BAHIA

O PROCESSO DE INSTITUCIONALIZAÇÃO DAS NOVAS PRÁTICAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO: O CASO DA UNIVERSIDADE FEDERAL DO RECÔNCAVO DA BAHIA Augusto de Oliveira Monteiro augustomont@uol.com.br

O PROCESSO DE INSTITUCIONALIZAÇÃO DAS NOVAS PRÁTICAS DE CONTABILIDADE APLICADA AO SETOR PÚBLICO: O CASO DA UNIVERSIDADE FEDERAL DO RECÔNCAVO DA BAHIA Augusto de Oliveira Monteiro augustomont@uol.com.br

II SECOFEM. Módulo 17 Operações de crédito - Procedimentos de instrução dos pedidos de análise dirigidos ao Ministério da Fazenda MF

Subsecretaria de Relações Financeiras Intergovernamentais (SURIN) Coordenação-Geral de Operações de Crédito de Estados e Municípios (COPEM) II SECOFEM Módulo 17 Operações de crédito - Procedimentos de

Subsecretaria de Relações Financeiras Intergovernamentais (SURIN) Coordenação-Geral de Operações de Crédito de Estados e Municípios (COPEM) II SECOFEM Módulo 17 Operações de crédito - Procedimentos de

1ª RETIFICAÇÃO DO EDITAL Nº 01, DE 06 DE SETEMBRO DE 2013

1ª RETIFICAÇÃO DO EDITAL Nº 01, DE 06 DE SETEMBRO DE 2013 O Tribunal de Contas do Estado da Bahia, no uso de suas atribuições legais, nos termos estabelecidos no subitem 13.36, torna pública a seguinte

1ª RETIFICAÇÃO DO EDITAL Nº 01, DE 06 DE SETEMBRO DE 2013 O Tribunal de Contas do Estado da Bahia, no uso de suas atribuições legais, nos termos estabelecidos no subitem 13.36, torna pública a seguinte

1.Apresentação 1 2.Planejamento e seus Instrumentos sob o Enfoque Contábil

AULA 10: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBC T SP 16.3 a 16.5: Planejamento e seus Instrumentos sob o Enfoque Contábil; Transações no Setor Público; Registro Contábil. SUMÁRIO

AULA 10: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBC T SP 16.3 a 16.5: Planejamento e seus Instrumentos sob o Enfoque Contábil; Transações no Setor Público; Registro Contábil. SUMÁRIO

No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Observação: As questões foram analisadas antes da divulgação do gabarito pelo CESPE. No que se refere ao funcionamento e às normas que regem a elaboração do orçamento público, julgue os próximos itens.

Manual Cartão de Pagamento do Governo Federal. Banco do Setor público

Manual Cartão de Pagamento do Governo Federal Banco do Setor público 2 Sumário Introdução 04 Cartão de Pagamento do Governo Federal CPGF 04 Passo a Passo 10 Perguntas e Respostas 12 Legislação I Ementa

Manual Cartão de Pagamento do Governo Federal Banco do Setor público 2 Sumário Introdução 04 Cartão de Pagamento do Governo Federal CPGF 04 Passo a Passo 10 Perguntas e Respostas 12 Legislação I Ementa