Análise de Custos de Projetos Como calcular o custo de um projeto de viabilidade financeira

|

|

|

- Ivan Farinha Bergler

- 8 Há anos

- Visualizações:

Transcrição

1 Análise de Custos de Projetos Como calcular o custo de um projeto de viabilidade financeira Eduardo Regonha Doutor pela UNIFESP / EPM Pós Graduado em Administração Hospitalar pela FGV Consultor na Área de Saúde Diretor Executivo da Unidade de Gestão de Finanças e Controladoria da Planisa Diretor da Planis Consultoria Professor de Custos e Finanças das Universidades: UNIFESP - SÃO CAMILO - FMUSP.

2 Opções de investimento Clínica Própria ou não Ponto de equilíbrio Retorno do Investimento

3 Consultórios? Maior tendência para clínicas Redução de Custos (Divisão dos custos fixos) Destaques: Localização Credenciamento (...)

Destaques:")

4 Reflexões Qual o Objetivo (Foco) da Clínica para os sócios? -É uma ferramenta de trabalho Objeto necessário para a prestação dos serviços, praticar a medicina e geração dos honorários -Ou é um investimento Que tem por objetivo a geração de lucro, direcionada para o crescimento e longevidade e também servir como local de trabalho dos sócios (se for o caso).

5 METODOLOGIAS DE REMUNERAÇÃO DOS SÓCIOS

6 Proporcional ao faturamento Os sócios (Médicos) são remunerados mediante ao faturamento de cada um, excluindo o rateio dos custos também proporcional ao trabalho realizado. ibuição Faturamento Custos e Despesas Remuneração Geração de ticipação Sócios Gerado Pelos Impostos de cada Lucro Sócios Sócios Rateio Proporcional Sócio ,00 0% 5% Sócio A , , ,84 Reservas 5% Sócio B , , ,27 0% 5% Sócio C , , ,41 5% Sócio D , , ,49 00% Total , , ,00 ição proporcional ao faturamento de cada um Investimentos?

7 Proporcional ao Faturamento (Faturamento Custos e Despesas, a sobra é distribuída com base no faturamento de cada sócio) OBS: Caso um sócio adoeça, além de necessitar recursos para cuidar da enfermidade, tem as suas despesas rotineiras Porém como ele não produziu NÃO VAI RETIRAR NADA Um sócio em férias, ele não vai pagar nada das despesas da clínica no mês em que se encontra em férias, mas também NÃO VAI RETIRAR NADA Para reflexão Sócios que não trabalham não devem retirar nada? Quando as pessoas adquirem ações dos Bancos, da Vale do Rio Doce, Petrobras, etc Para receber os dividendos elas precisam trabalhar nestas empresas?

8 Conforme a participação acionária Independente do trabalho de cada sócio, as retiradas são realizadas proporcionalmente ao percentual (%) de participação na sociedade Distribuição Faturamento Custos e Despesas Remuneração Geração de da participação Sócios Gerado Pelos Impostos de cada Lucro dos Sócios Sócios Sócio 0% 25% Sócio A , ,00 Reservas 25% Sócio B , ,00 0% 15% Sócio C , ,00 35% Sócio D , ,00 100% Total , , ,00 Distribuição proporcional a participação acionária - independente da produção Investimentos?

9 Conforme a participação acionária Independente do que cada um produziu (Faturamento Custos e Despesas, a sobra é distribuída com base na participação acionária) OBS: Caso um sócio adoeça, ele necessitará de recursos para cuidar da enfermidade, tem as suas despesas rotineiras Porém mesmo não produzindo nada ele vai receber proporcionalmente a totalidade dos resultados gerados Caso um sócio em férias, ele vai receber proporcionalmente a totalidade dos resultados gerados Para reflexão Porque não ficar constantemente de férias? Sócios que produzem mais não tem direito a receber mais?

10 Distribuição dos Resultados Proporcional ao Faturamento ou a Participação Acionária OBS: A Clínica: Não gera Lucro (Nada fica para a Clínica) Não há Reservas Os investimentos (Compra de equipamentos ou expansão) são também deduzidos dos custos e despesas, ou invariavelmente um sócio que investe, coloca o equipamento na clinica e as receitas oriundas deste investimento vão para o sócio e quase nada para a clínica Apesar do equipamento estar na clínica, não pertence aopatrimônio daclínica

11 SUGESTÕES DE DISTRIBUIÇÃO UM MIX DAS DUAS FORMAS APRESENTADAS 1- REMUNERAÇÃO PELO SERVIÇO PRESTADO (HONORÁRIO) 2 PARTICIPAÇÃO NOS LUCROS (INVESTIDOR EMPREENDEDOR)

12 SUGESTÕES DE DISTRIBUIÇÃO EM DUAS ETAPAS: 1- REMUNERAÇÃO PELO SERVIÇO PRESTADO (HONORÁRIO) 2 PARTICIPAÇÃO NOS LUCROS (INVESTIDOR EMPREENDEDOR)

13 1- REMUNERAÇÃO PELO SERVIÇO PRESTADO (HONORÁRIO) Faturamento Percentual a ser Cobertura dos Custos Descrição Unitário Distribuido e Geração do Bruto (Base Faturamento) Lucro 60% Consulta Convênio 35,00 21,00 14,00 Particular 250,00 150,00 100,00 Exame Convênio 45,00 27,00 18,00 Particular 300,00 180,00 120,00 Cirurgia Convênio 120,00 72,00 48,00 Particular 1.000,00 600,00 400,00 Faturamento Total ,00 100% (-) Custos Operacionais ,00 22% (-) Honorários Médicos ,00 60% Resultado ,00 18%

Custos Operacionais 82.000,00 22% (-) Honorários Médicos 222.")

14 2 PARTICIPAÇÃO NOS LUCROS (INVESTIDOR EMPREENDEDOR) Opções de Distribuição 1) Distribuição total do resultado com base na participação acionária Não recomendada 1) Distribuição de parte do resultado (50% por exemplo) e os outros 50% deixar na clínica como reserva 1) 10% reserva de contingência, 20% reserva para investimento 20% Reserva para destinações futuras (investimento, retirada, etc) 50% distribuição proprocional aos sócios

50% distribuição")

15 Distribuição Faturamento Honorários Retirada de Lucros Total Sócios da participação gerado por Base base - Participação dos sócios sócios Faturamento Acionária Sócio A 25% Sócio B 25% Sócio C 15% Sócio D 35% Total Demonstração de Resultados Receita / Faturamento Retirada / Honorários Custos e Despesas da Clínica Resultado % Reserva Contingência (*) Queda na produção (para cobrir custos), sócio doente (sem gerar receita) Caso esta reserva não seja utilizada os sócios definirão a utilização da mesma: posteriormente, ou pode ser definido a priore em regulamentos ou estatutos 20% Reserva Investimento % Reserva a Definir (*) Resultado após reservas Resultado a ser distribuido com base na participação acionária

Queda na produção (para cobrir custos), sócio doente (sem gerar receita) Caso esta reserva não seja utilizada os sócios definirão a utilização da mesma: posteriormente, ou pode ser definido a")

16 OBSERVAÇÕES E RECOMENDAÇÕES: A demonstração de resultados deve ser elaborada mensalmente, através do cálculo dos custos reais (competência); Definir um valor que o sócio receberá pelo serviço prestado Consulta R$ X, Exame R$ Y, etc (Valor definido com base em análises de custos, afim de conhecer-se os custos reais dos procedimentos e ser coerente e justo); Definir, (se for o caso) comissão por indicação de cirurgias e exames Comissão ou valores fixos para subespecialidades que proporcionam baixas receitas diretas, porém um grande valor agregado para a clínica. Alguns sócios podem não produzir, porém tem direito a receber a participação proporcional nos lucros; Caso o sócio adoeça, se aposente, ou venha a falecer - Terá direito a receber o lucro proporcional a sua participação No futuro os sócios poderão se afastar das atividades da clínica O atendimento ficará a cargo de profissionais (médicos) não sócios contratados A Administração formada por uma sólida e saudável estrutura Caberá ao sócio o papel de conselheiro e investidor (fazendo as retiradas mediante a participação acionária de cada um) Assim teremos uma empresa (Empreendimento) para durar toda vida,

17 INVESTIMENTO

18 Dinheiro gasto hoje em bens e direitos (Ativos Permanentes) com a finalidade de aumentar a quantidade de dinheiro a ser recebida no futuro Motivos de Investimento 1. Maximizar a riqueza 2 Substituir ativos obsoletos, desgastados. 3. Proteger mercado. 4. Conhecer e dominar novas tecnologias. 5. Dominar novos mercados. 6. Inibir concorrentes 7. Reduzir custos e deficiências 8. Aproveitar novas oportunidades

19 INVESTIMENTO = dinheiro gasto hoje em bens e direitos (Ativos Permanentes) com a finalidade de aumentar a quantidade de recursos futuros (aumentar o dinheiro a ser recebido no futuro) RISCO X RETORNO Custo da Oportunidade A B Descrição Ampliação Aplicação em Fundos DI da sala de espera Investimento , ,00 Custo da Oportunidade ,00 Ganho que a empresa deixa de obter com a alternativa A

20 Assumir riscos parece ser algo sem lógica, mas muitas empresas e pessoas assumem riscos sem calculá-los. Assumir riscos é inerente ao empreendedorismo, mas o que se aconselha é que ao assumir riscos o faça assumindo riscos calculados. Ao se assumir riscos calculados está se optando por tentar conseguir ganhos consideráveis, ou seja, altos retornos que poderão ser obtidos em função do risco assumido. A elaboração de um projeto de investimento elimina os riscos? Não elimina riscos, porém reduz sensivelmente as probabilidades de insucesso.

21 Questões comuns em investimentos Vai dar o retorno desejado? Quanto devemos investir neste projeto? Em quanto tempo vamos recuperar o investimento? Na área de saúde existem fatores que independem das dúvidas acima Tecnologia, Concorrência, Mercado

22 Capacidade Investir de = Disponibilidade recursos financeiros de Disponibilidade de recursos financeiros Saldo atual das disponibilidades + Possibilidade de Capitalização Própria + Obtenção de Recursos Externos (empréstimos / financiamentos) + Geração futura de caixa

23 METODOLOGIA DO PROJETO DE INVESTIMENTOS Conhecer o montante dos valores do investimento. Mensurar os efeitos do investimento nos resultados da econômicofinanceiros da empresa. Projetar os demonstrativos financeiros, como DRE-Demonstração de Resultado do Exercício, Fluxo de Caixa, Necessidade de Capital de Giro, resultantes exclusivamente dos investimentos para um determinado período de tempo.

24 METODOLOGIA (continuação) Avaliar o fluxo de caixa gerado pelo investimento: Entradas ( $ ) Saídas ( $ ) Investimentos ( $ ) Tempo

25 PROCESSO DE TOMADA DE DECISÃO Fases: 1. A geração da informação 2. A avaliação do projeto 3. A escolha das alternativas 4. A implantação e acompanhamento do projeto

26 ANÁLISE DO INVESTIMENTO Métodos de Avaliação: Valor Presente Líquido (VPL) Pay Back Descontado (Prazo de Retorno) Taxa Interna de Retorno (TIR)

27 Investimento Inicial = Compra de um equipamento no valor de R$ ,00 Faturamento = R$ ,00 ao ano Custos iniciais de R$ ,00 Custos aumentam R$ 2.000,00 ao ano, previsão de reajustes: Salariais, dolar, combustível, etc Demonstração de Resultados ano 1 Empresa XT Ltda. CÁLCULO DO ROI Descrição Valor % Cálculo do ROI Receita ,00 100% ROI = Custos (24.000,00) -50% Resultado ,00 50% Margem x Giro

28 MARGEM Margem = Resultado = % ,00 50% Receita ,00 GIRO Giro = Receita = índice ,00 0,96 Investimento ,00 Recuperação total = 100% ROI Margem Giro ROI 50% X 0,96 = 48% PAY BACK Portanto se o ROI = 48% então: 100% X 48% ,00 X = 100% x 1,00 48% X = 2,08 ANOS ou 2 anos e 29 dias

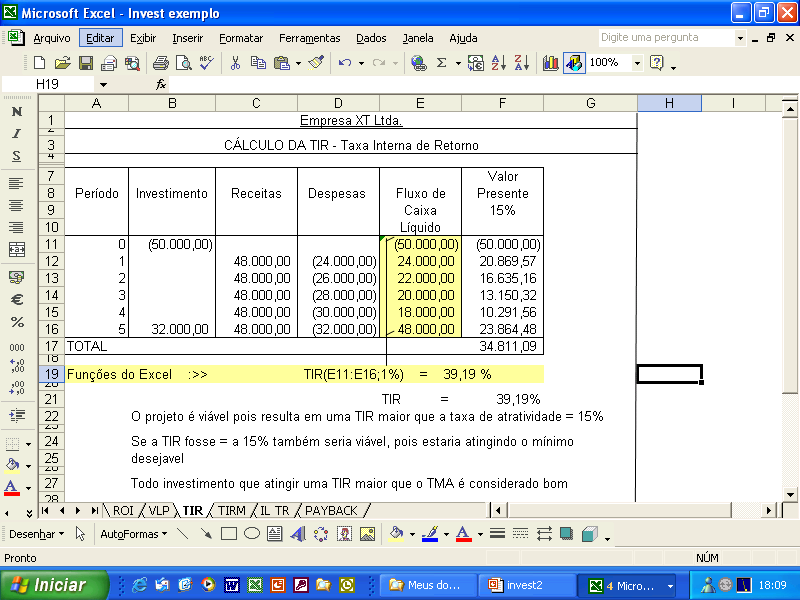

29 Taxa de atratividade = 15% Pretensão de vender o equipamento para compra de um novo ao final de 5 anos por R$ ,00 Valor Período Investimento Receitas Despesas Fluxo de Fórmula Presente Caixa 15% Líquido 1,15 0 (50.000,00) (50.000,00) (1,15) 0 (50.000,00) ,00 (24.000,00) ,00 (1,15) , ,00 (26.000,00) ,00 (1,15) , ,00 (28.000,00) ,00 (1,15) , ,00 (30.000,00) ,00 (1,15) , , ,00 (32.000,00) ,00 (1,15) ,48 TOTAL ,09 Interpretação do valor apurado O projeto é viável, pois o VLP é maior que 0 Empresa XT Ltda. CÁLCULO DO VLP - Valor Presente Líquido se fosse = a 0 também seria viável considerando que gerou um retorno = ao esperado o valor de R$ ,09, significa que gerou um excedente maior que o esperado

30

31

32 Empresa XT Ltda. Segundo alguns autores, quando ocorre um fluxo de caixa fora dos padrões normais, com saídas e entradas disformes, pode ocorrer problemas no calculo da TIR, para corrigir este efeito foi desenvolvida a TIRM A TIR modificada, procura trazer a valor presente todas as saídas a uma taxa de financiamento compatível, e todos os valores positivos a uamtaxa de investimento compatível CÁLCULO DA TIRM - Taxa Interna de Retorno Modificada Taxa de financiamento = 15% ao ano Valor mínimo desejado pelo investidor para recuperar o capital (caso a empresa necessitasse de recursos no mercado esta seria uma suposta taxa para captação de recursos) Rendimento anual de de aplicações = 6% ao ano Se a empresa aplicasse os lucros gerados esta seria a taxa paga pelo mercado

33 Empresa XT Ltda. CÁLCULO DO IL - Índice de Lucratividade e TR - Taxa de Rentabilidade Valor Período Investimento Receitas Despesas Fluxo de Presente Caixa 15% Líquido 1,15 0 (50.000,00) (50.000,00) (50.000,00) ,00 (24.000,00) , , ,00 (26.000,00) , , ,00 (28.000,00) , , ,00 (30.000,00) , , , ,00 (32.000,00) , ,48 Soma ,09 Indice de Lucratividade = IL Fluxo de Caixa Médio(*) ,09 1,70 Investimento ,00 Taxa de rentabilidade = 70% Interpretação Se maior que 1 o projeto é considerado viável (*)Fluxo de caixa médio ou fluxo de caixa positivo

34 Empresa XT Ltda. CÁLCULO DO PAYBACK Valor Período Investimento Receitas Despesas Fluxo de Presente Caixa 15% Líquido 1,15 0 (50.000,00) (50.000,00) (50.000,00) ,00 (24.000,00) , , ,00 (26.000,00) , , ,00 (28.000,00) , , ,00 (30.000,00) , , , ,00 (32.000,00) , ,48 Soma ,09 Pay back Total Investimento Fluxo de Caixa Médio x 5 anos (período do projeto) ,00 5,00 = 2, ,09 anos Interpretação O projeto terá o seu retorno no prazo de 2,95 anos X = 342 0,95 X Ou seja 2 anos e 342 dias, ou 2 anos, 11 meses e doze dias

35 BNDES Automático Agentes: Bradesco, Banco do Brasil, CEF, Santander, Unibanco, ABN Anro, Bank Boston, HSBC, Safra e outros. Financiamentos de até R$ 10 milhões (por cliente a cada período de 12 meses) Finalidade: projetos de investimento, incluindo a aquisição de equipamentos de fabricação nacional e importação de maquinários novos (*) sem similar nacional e o capital de giro associado. Taxa de Juros: Custo Financeiro (TJLP = 6,25%a.a.) + Taxa de Intermediação Financeira de 0,8% a.a. + Remuneração do BNDES (de até 3,0%a.a. Definido em função das linhas de financiamento) + Remuneração da Instituição Financeira Credenciada (até 4%a.a.). (*) Empresas do Setor Industrial Suspenso temporariamente desde 04/12/2006 Fonte: Site do BNDES: Abri/2008

36 FINAME - Leasing Agentes: Bradesco, Banco do Brasil, CEF, Santander, Unibanco, ABN Anro, Bank Boston, HSBC, Safra e outros. Financiamentos: sem limite de valor. Finalidade: Financiamentos a sociedades arrendadoras, para a aquisição de máquinas e equipamentos novos, de fabricação nacional, para operações de arrendamento mercantil. Taxa de Juros: Custo Financeiro (TJLP = 6,25%a.a.) + Remuneração do BNDES (até 2%a.a.) + Taxa de Intermediação Financeira (de 0,8%a.a. isenta para micro, pequenas e médias empresas) + Remuneração da Instituição Financeira Credenciada (Negociada entre a arrendadora e a arrendatária). Fonte: Site do BNDES: Abril/2008

37 FINEM Financiamento a Empreendimentos Agentes: diretamente com o BNDES, Bradesco, Banco do Brasil, CEF, Santander, Unibanco, ABN Anro, Bank Boston, HSBC, e outros. Financiamentos de valor superior a R$ 10 milhões. Finalidade: para a realização de projetos de implantação, expansão e modernização, incluída a aquisição de máquinas e equipamentos novos, de fabricação nacional, bem como a importação de maquinários (para setor industrial) e capital de giro associado. Taxa de Juros: Custo Financeiro (TJLP = 6,25%a.a.) + Remuneração do BNDES (até 3%a.a.) + Taxa de Risco de Crédito (de 0,46% até 3,57%a.a.) + Remuneração da Instituição Financeira Credenciada (até 4% a.a.) + Taxa de Intermediação Financeira de 0,8% a.a. Fonte: Site do BNDES: Abril/2008

38 Project Finance Colaboração financeira, estruturada sob a forma de project finance, realizada no setor de infra-estrutura, em operação de crédito que possua, cumulativamente, as seguintes características: A beneficiária seja uma Sociedade de Propósito Específico (SPE), constituída para segregar os fluxos de caixa, patrimônio e riscos do projeto; Os fluxos de caixa esperados do projeto devem ser suficientes para saldar os financiamentos; e As receitas futuras do projeto devem ser vinculadas, ou cedidas, em favor dos financiadores. Classificação de Risco, Requisitos, Garantias, Prazos e Nível participação do BNDES: Consulta direta ao BNDES Fonte: Site do BNDES: Abril/2008 de

39 CASO 1 Investimento em equipamento necessário para clínica (consultório), mas não agrega receita adicional

40 Estimativa de Custos e Despesas de um consultório (Clínica) Própria Custos Fixos R$ Aluguel 1.500,00 Salários e Encargos Recepção 1.100,00 Serv 3o.s Contabilidade, Informática, etc 500,00 Depreciação 500,00 Outros 500,00 Total 4.100,00 Custos Variáveis R$ Luvas 2,50 Descartáveis (speculo, lençol, etc) 2,00 Outros, receituário, café, etc 0,50 Investimewnto em Equipamento Valor Equipamento ,00 Depreciação 10 anos Valor Mensal 350,00 Investimento em Reforma, instalações, móveis, etc Valor ,00 Total 5,00 Depreciação 10 anos Receita R$ Convênios (média) 35,00 Valor Mensal 150,00 Ponto de Equilíbrio 4.100,00 = 136,67 35,00-5,00

41 Demonstração do Resultado Receita Convenio 35,00 Consultas por mês 300 Total ,00 Custos Custo Fixo 4.100,00 Custo Variável 1.500,00 Total 5.600,00 Resultado antes HM 4.900,00 Retorno do Investimento Faturamento anual x 12 = ,00 Investimento ,00 Giro = ,00 / = 2,1 Retorno = Lucro x Giro 3,81 x 2,1 = 8,00% A cada Ano recupera-se 8% do investimento ou seja em aproximadamente 12,5 anos, recupera-se o investimento Honorário Médico 4.500,00 medico recebendo 15,00 por consulta Resultado da Clínica 400,00 3,81% Margem de Lucro (Reserva) Profissional contratado Produção 300 Valor de repasse 18,00 Remuneração / mês 5.400,00 Investimento R$ ,00 aplicados, em aproximadamente sete anos e meio = R$ ,00

42 Simulação de investimento financeiro Investimento Inicial ,00 1 0,79% 23 0,79% 19,840% 45 0,79% 42,490% 67 0,79% 69,422% 2 0,79% 1,586% 24 0,79% 20,787% 46 0,79% 43,616% 68 0,79% 70,760% 3 0,79% 2,389% 25 0,79% 21,741% 47 0,79% 44,750% 69 0,79% 72,109% 4 0,79% 3,198% 26 0,79% 22,703% 48 0,79% 45,894% 70 0,79% 73,469% 5 0,79% 4,013% 27 0,79% 23,672% 49 0,79% 47,047% 71 0,79% 74,839% 6 0,79% 4,835% 28 0,79% 24,649% 50 0,79% 48,208% 72 0,79% 76,220% 7 0,79% 5,663% 29 0,79% 25,634% 51 0,79% 49,379% 73 0,79% 77,612% 8 0,79% 6,498% 30 0,79% 26,626% 52 0,79% 50,559% 74 0,79% 79,016% 9 0,79% 7,339% 31 0,79% 27,626% 53 0,79% 51,749% 75 0,79% 80,430% 10 0,79% 8,187% 32 0,79% 28,635% 54 0,79% 52,947% 76 0,79% 81,855% 11 0,79% 9,042% 33 0,79% 29,651% 55 0,79% 54,156% 77 0,79% 83,292% 12 0,79% 9,903% 34 0,79% 30,675% 56 0,79% 55,373% 78 0,79% 84,740% 13 0,79% 10,771% 35 0,79% 31,708% 57 0,79% 56,601% 79 0,79% 86,199% 14 0,79% 11,646% 36 0,79% 32,748% 58 0,79% 57,838% 80 0,79% 87,670% 15 0,79% 12,528% 37 0,79% 33,797% 59 0,79% 59,085% 81 0,79% 89,153% 16 0,79% 13,417% 38 0,79% 34,854% 60 0,79% 60,342% 82 0,79% 90,647% 17 0,79% 14,313% 39 0,79% 35,919% 61 0,79% 61,608% 83 0,79% 92,153% 18 0,79% 15,216% 40 0,79% 36,993% 62 0,79% 62,885% 84 0,79% 93,671% 19 0,79% 16,127% 41 0,79% 38,075% 63 0,79% 64,172% 85 0,79% 95,201% 20 0,79% 17,044% 42 0,79% 39,166% 64 0,79% 65,469% 86 0,79% 96,743% 21 0,79% 17,969% 43 0,79% 40,265% 65 0,79% 66,776% 87 0,79% 98,298% 22 0,79% 18,901% 44 0,79% 41,373% 66 0,79% 68,094% 88 0,79% 99,864% 7 anos e quatro meses

43 CASO 2 Investimento em equipamento, que gera receita adicional

44 Estimativa de Custos e Despesas de um consultório (Clínica) Própria Custos Fixos R$ Aluguel 1.500,00 Salários e Encargos Recepção 1.100,00 Serv 3o.s Contabilidade, Informática, etc 500,00 Depreciação 500,00 Outros 500,00 Total 4.100,00 Custos Variáveis R$ Luvas 2,50 Descartáveis (speculo, lençol, etc) 2,00 Outros, receituário, café, etc 0,50 Investimewnto em Equipamento Valor Equipamento ,00 Depreciação 10 anos Valor Mensal 350,00 Investimento em Reforma, instalações, móveis, etc Valor ,00 Total 5,00 Depreciação 10 anos Receita R$ R$ Convênios (média) (média) 35,00 35,00 Consultas Convênios (média) 65,00 Exames 100,00 Valor Mensal 150,00 Ponto de Equilíbrio 4.100,00 = 43,16 100,00-5,00

45 Demonstração do Resultado Receita Convenio 100,00 Consultas por mês 300 Total ,00 Custos Custo Fixo 4.100,00 Custo Variável 1.500,00 Total 5.600,00 Resultado antes HM ,00 Retorno do Investimento Faturamento anual x 12 = ,00 Investimento ,00 Giro = ,00 / = 6,00 Retorno = Lucro x Giro 21,33 x 6,0 = 127,98 A cada Ano recupera-se 128% do investimento ou seja em aproximadamente 8 meses, recupera-se o investimento Honorário Médico ,00 medico recebendo 60,00 por consulta Resultado da Clínica 6.400,00 21,33% Margem de Lucro (Reserva) Profissional contratado Descrição Produção Valor Total Repasse Consultas , ,00 Exames , ,00 Investimento R$ ,00 aplicados, em aproximadamente sete anos e meio = R$ ,00?????? Total ,00

46 CASO 3 Investimento na instalação da clínica (consultório), sem nenhum equipamento

47 Estimativa de Custos e Despesas de um consultório (Clínica) Própria Custos Fixos R$ Aluguel 1.500,00 Salários e Encargos Recepção 1.100,00 Serv 3o.s Contabilidade, Informática, etc 500,00 Depreciação 150,00 Outros 500,00 Total 3.750,00 Custos Variáveis R$ Luvas 1,00 Outros (receituário, lençol, etc) 1,00 Investimento em Reforma, instalações, móveis, etc Valor ,00 Depreciação 10 anos Valor Mensal 150,00 Total 2,00 Receita R$ Convênios (média) 30,00 Ponto de Equilíbrio 3.750,00 = 133,93 30,00-2,00

48 Demonstração do Resultado Receita Convenio 30,00 Consultas por mês 300 Total 9.000,00 Custos Custo Fixo 3.750,00 Custo Variável 600,00 Total 4.350,00 Resultado antes HM 4.650,00 Retorno do Investimento Faturamento anual x 12 = ,00 Investimento ,00 Giro = ,00 / = 6,00 Retorno = Lucro x Giro 1,67 x 6,0 = 10,02 A cada Ano recupera-se 10% do investimento ou seja em aproximadamente 10 anos, recupera-se o investimento Honorário Médico 4.500,00 medico recebendo 15,00 por consulta Resultado da Clínica 150,00 1,67% Margem de Lucro (Reserva) Profissional contratado Produção 300 Valor de repasse 15,00 Remuneração / mês 4.500,00 Investimento R$ ,00 aplicados, em aproximadamente sete anos e meio = R$ ,00

49 RECOMENDAÇÕES

50 Implantação de Controles Caixa: Controle efetivo das entradas e saídas (Previsão de caixa) Custos: Conhecer os custos de produção Orçamento: Previsão das receitas e custos futuros

51 Planejamento A função de planejar é definida como a análise de informações relevantes do presente e do passado e avaliação dos prováveis desenvolvimentos futuros, de forma que um curso de ação seja determinado e que torne possível a organização atingir seus objetivos. Eunice Lacava Kwasnicka (1995)

52 EDUARDO REGONHA Tel.: (11)

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

ELEMENTOS DO PLANEJAMENTO FINANCEIRO NO PLANO DE NEGÓCIOS Prof. Ms. Marco Arbex Alguns conceitos Custos fixos: aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem

MODELO DE PLANO DE NEGÓCIO

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

MODELO DE PLANO DE NEGÓCIO 1 Informações sobre o responsável pela proposta. Nome : Identidade: Órgão Emissor: CPF: Endereço: Bairro: Cidade: Estado: CEP: Telefone: FAX: E-mail Formação Profissional: Atribuições

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

5 INVESTIMENTO A LONGO PRAZO 1. Princípios de Fluxo de Caixa para Orçamento de Capital 1.1 Processo de decisão de orçamento de capital A decisão de investimento de longo prazo é a decisão financeira mais

TÉCNICAS DE AVALIAÇÃO ECONÔMICA. comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

TÉCNICAS DE AVALIAÇÃO ECONÔMICA comunicação técnica do CETEM Avaliação Econômica de Projetos Prof. Raul Oliveira Neto Introdução As técnicas de avaliação econômica são utilizadas para converter os dados

Unidade III FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

Unidade III 8 GESTÃO DE RISCOS Neste módulo, trabalharemos a importância do gerenciamento dos riscos econômicos e financeiros, focando alguns exemplos de fatores de riscos. Estudaremos também o cálculo

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. Competitividade Perenidade Sobrevivência Evolução O que são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

Como calcular o Índice de Lucratividade (IL)

") Como calcular o Índice de Lucratividade (IL) A análise de novos investimentos pelo IL Qual a taxa mínima de lucratividade de um projeto? Como determinar o IL ideal de um novo investimento? Francisco Cavalcante

Como calcular o Índice de Lucratividade (IL) A análise de novos investimentos pelo IL Qual a taxa mínima de lucratividade de um projeto? Como determinar o IL ideal de um novo investimento? Francisco Cavalcante

OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA

Gestão Financeira O Principal: OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA Maximizar a riqueza dos proprietários da empresa (privado). Ou a maximização dos recursos (público). rentabilidade - retorno sobre o

Gestão Financeira O Principal: OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA Maximizar a riqueza dos proprietários da empresa (privado). Ou a maximização dos recursos (público). rentabilidade - retorno sobre o

COMO TRATAR A TAXA DE JUROS NA FORMAÇÃO DO PREÇO DE VENDA

COMO TRATAR A TAXA DE JUROS NA FORMAÇÃO DO PREÇO DE VENDA O que está certo? O que está errado? Como Tratar a Taxa de Juros na Formação do Preço de Venda à Vista Como Tratar a taxa de Juros na Formação

COMO TRATAR A TAXA DE JUROS NA FORMAÇÃO DO PREÇO DE VENDA O que está certo? O que está errado? Como Tratar a Taxa de Juros na Formação do Preço de Venda à Vista Como Tratar a taxa de Juros na Formação

Vantagens e Cuidados na utilização do Valor Econômico Agregado - EVA

Vantagens e Cuidados na utilização do Valor Econômico Agregado - EVA REVISANDO O CÁLCULO DO EVA QUAIS AS VANTAGENS DA UTILIZAÇÃO DA MÉTRICA EVA? COMO FAZER OS AJUSTES NA AVALIAÇÃO DOS S / INVESTIMENTOS?

Vantagens e Cuidados na utilização do Valor Econômico Agregado - EVA REVISANDO O CÁLCULO DO EVA QUAIS AS VANTAGENS DA UTILIZAÇÃO DA MÉTRICA EVA? COMO FAZER OS AJUSTES NA AVALIAÇÃO DOS S / INVESTIMENTOS?

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO SÓCIO ECONÔMICO FACULDADE DE CIÊNCIAS CONTÁBEIS ANA RUTH MESQUITA DOS SANTOS - 05010004901 SIDNEY SOARES DE LIMA 05010004401 TURMA: 01030 TURNO: NOITE PLANO DE NEGÓCIOS

Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos anos. O que existe é um déficit atuarial.

PRINCIPAIS DÚVIDAS SOBRE O SABESPREV MAIS. 1. A Sabesprev está em dificuldades financeiras? Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos

PRINCIPAIS DÚVIDAS SOBRE O SABESPREV MAIS. 1. A Sabesprev está em dificuldades financeiras? Não. A Sabesprev tem dinheiro em caixa suficiente para garantir o pagamento aos beneficiários pelos próximos

Apostila de. Finanças e Turismo. 2º semestre de 2013 Glauber Eduardo de Oliveira Santos

Apostila de Finanças e Turismo 2º semestre de 2013 Glauber Eduardo de Oliveira Santos SUMÁRIO 1 Introdução às Finanças... 4 1.1 Avaliação de investimentos... 4 1.2 Empréstimos e juros... 5 1.3 Alternativas

Apostila de Finanças e Turismo 2º semestre de 2013 Glauber Eduardo de Oliveira Santos SUMÁRIO 1 Introdução às Finanças... 4 1.1 Avaliação de investimentos... 4 1.2 Empréstimos e juros... 5 1.3 Alternativas

Fundo de Investimento Imobiliário Hospital da Criança (Administrado pelo Banco Ourinvest S.A.)

") Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 3 15 Rendimentos a distribuir 412 366 Aplicações financeiras de renda fixa 28 8

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Como está a saúde de sua Clínica de

Como está a saúde de sua Clínica de Hemodiálise? Algumas considerações sobre hemodiálise Um bom plano de negócio deve permitir a recuperação do capital investido no menor espaço de tempo possível (Pay

Como está a saúde de sua Clínica de Hemodiálise? Algumas considerações sobre hemodiálise Um bom plano de negócio deve permitir a recuperação do capital investido no menor espaço de tempo possível (Pay

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

ANEXO IV DIRETRIZES PARA ELABORAÇÃO DA PROPOSTA COMERCIAL 1. INTRODUÇÃO Este anexo objetiva apresentar as informações necessárias a orientar a LICITANTE quanto à apresentação e conteúdo da sua PROPOSTA

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

ANHANGUERA EDUCACIONAL ANHANGUERA - PÓS-GRADUAÇÃO ANHANGUERA EDUCACIONAL 6 Aula Disciplina : GESTÃO FINANCEIRA Prof.: Carlos Nogueira Agenda 19h00-19h15: Breve revisão 19h15-20h30: Exercícios/Estudos de

O desafio de gerenciar o fluxo de caixa. Gilvânia Banker

Gilvânia Banker Manter as contas em dia é um grande desafio para quase todos os empreendedores. O fluxo de caixa de uma empresa, de acordo com o consultor contábil Charles Tessmann, é praticamente o coração

Gilvânia Banker Manter as contas em dia é um grande desafio para quase todos os empreendedores. O fluxo de caixa de uma empresa, de acordo com o consultor contábil Charles Tessmann, é praticamente o coração

Autor: Francisco Cavalcante UP-TO-DATE. ANO I. NÚMERO 25. Circular para: CAVALCANTE ASSOCIADOS

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

UP-TO-DATE. ANO I. NÚMERO 25 INDICADOR DE COBERTURA DO SERVIÇO DA DÍVIDA E O EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) Indicador de cobertura e análise de cenários EBITDA

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

CICLO DE PALESTRAS GESTÃO DO FLUXO DE CAIXA: ASPECTOS ESTRATÉGICOS E OPERACIONAIS DE PLANEJAMENTO E CONTROLE Objetivo: Apresentar aos participantes os principais pontos a serem considerados no planejamento

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SANTANDER ESTRUTURADO BOLSA EUROPEIA 3 MULTIMERCADO 11.714.787/0001-70 Informações referentes a Maio de 2016 Esta lâmina contém um resumo das informações essenciais

Lockheed Tristar: Premissas: Lockheed Tristar: Premissas: Início Vendas:

ADM 1351 Orçamento de Capital: Métodos Métodos de Avaliação de Prof. Luiz Brandão 2005 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo

ADM 1351 Orçamento de Capital: Métodos Métodos de Avaliação de Prof. Luiz Brandão 2005 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo

Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva

Loja de Roupas Femininas na cidade de Marialva") Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

Plano de Negócio (Projeto de Viabilidade Econômica) Loja de Roupas Femininas na cidade de Marialva Caracterização do Empreendimento Trata o presente de análise de viabilidade de mercado e de viabilidade

MANUAL DE GERENCIAMENTO DO RISCO DE LIQUIDEZ

APRESENTAÇÃO O Gerenciamento de Risco de Liquidez tem como principal objetivo manter o equilíbrio entre os recursos capitados pela cooperativa e a concessão de crédito aos associados, considerando políticas

APRESENTAÇÃO O Gerenciamento de Risco de Liquidez tem como principal objetivo manter o equilíbrio entre os recursos capitados pela cooperativa e a concessão de crédito aos associados, considerando políticas

CONTROLES FINANCEIROS

40 CONTROLES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

40 CONTROLES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

Contabilidade Gerencial PROFESSOR: Salomão Soares VPL E TIR Data: VPL(VAL) Valor Presente Líquido ou Valor Atual Líquido O valor presente líquido (VPL), também conhecido como valor atual líquido (VAL)

Etapas para a preparação de um plano de negócios

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

1 Centro Ensino Superior do Amapá Curso de Administração Disciplina: EMPREENDEDORISMO Turma: 5 ADN Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: O PLANO DE NEGÓCIO A necessidade de um plano de negócio

ELABORAÇÃO DE UM PLANO DE NEGÓCIOS PARA UMA EMPRESA DE TRANSPORTE COLETIVO DE PASSAGEIROS 1

ELABORAÇÃO DE UM PLANO DE NEGÓCIOS PARA UMA EMPRESA DE TRANSPORTE COLETIVO DE PASSAGEIROS 1 Jéssica Schreiber Boniati 2, Eusélia Pavéglio Vieira 3. 1 Trabalho de conclusão de curso apresentado ao curso

ELABORAÇÃO DE UM PLANO DE NEGÓCIOS PARA UMA EMPRESA DE TRANSPORTE COLETIVO DE PASSAGEIROS 1 Jéssica Schreiber Boniati 2, Eusélia Pavéglio Vieira 3. 1 Trabalho de conclusão de curso apresentado ao curso

Regras de Decisão na Avaliação de Investimentos

Regras de Decisão na Avaliação de Investimentos A ordenação de projetos e a decisão sobre sua aceitação para inclusão no orçamento envolvem cinco métodos: (1) período de recuperação do investimento (payback);

Regras de Decisão na Avaliação de Investimentos A ordenação de projetos e a decisão sobre sua aceitação para inclusão no orçamento envolvem cinco métodos: (1) período de recuperação do investimento (payback);

Lockheed Tristar: Premissas: Lockheed Tristar: Premissas: Início Vendas:

IAG PUC-Rio Métodos de Métodos Avaliação de Prof. Luiz Brandão 2007 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo Ativo Permanente Recursos

IAG PUC-Rio Métodos de Métodos Avaliação de Prof. Luiz Brandão 2007 2 BRANDÃO Finanças Decisão de Investim. Decisão de Financ. Ativo Circulante Passivo Circulante Dívidas de L.Prazo Ativo Permanente Recursos

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

PASSO 8 IMPLANTANDO OS CONTROLES

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

ELEMENTOS BÁSICOS NA ELABORAÇÃO DO ORÇAMENTO DE CAPITAL 16/08/2011 1 CAPITAL: Refere-se aos ativos de longo prazo utilizados na produção; ORÇAMENTO: é o plano que detalha entradas e saídas projetadas durante

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)

") COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

COMO CONVERTER DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS PARA A MOEDA AMERICANA (FAS 52)! As principais diferenças entre as normas contábeis brasileiras e americanas (US GAAP)! As taxas de conversão a serem

Aula 12. Definição do Orçamento do Plano de Marketing. Profa. Daniela Cartoni

Aula 12 Definição do Orçamento do Plano de Marketing Profa. Daniela Cartoni Orçamento do Plano de Marketing Em paralelo ao plano de ação, é necessário que a empresa constitua um orçamento de apoio. Na

Aula 12 Definição do Orçamento do Plano de Marketing Profa. Daniela Cartoni Orçamento do Plano de Marketing Em paralelo ao plano de ação, é necessário que a empresa constitua um orçamento de apoio. Na

Curso de Gestão de Restaurantes. Diego Koppe

Curso de Gestão de Restaurantes Diego Koppe Conteúdo Definindo o mercado Calcular o preço de venda CMV VPL de venda Impostos e demais encargos Gestão de custos Maximizar lucros e vendas Projeção de vendas

Curso de Gestão de Restaurantes Diego Koppe Conteúdo Definindo o mercado Calcular o preço de venda CMV VPL de venda Impostos e demais encargos Gestão de custos Maximizar lucros e vendas Projeção de vendas

Palestra Avaliação do Preço de Venda e Ponto de Equilíbrio. 1o Café com os festeiros de São Paulo WAGNER VIANA PEREIRA

Palestra Avaliação do Preço de Venda e Ponto de Equilíbrio WAGNER VIANA PEREIRA Apresentação Wagner Viana Pereira Consultor financeiro do Sebrae-SP; Professor titular das Faculdades Oswaldo Cruz; Graduado

Palestra Avaliação do Preço de Venda e Ponto de Equilíbrio WAGNER VIANA PEREIRA Apresentação Wagner Viana Pereira Consultor financeiro do Sebrae-SP; Professor titular das Faculdades Oswaldo Cruz; Graduado

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

ELABORAÇÃO E ADMINISTRAÇÃO DE PROJETOS AULA 01: CONCEITOS BÁSICOS RELACIONADOS A PROJETOS TÓPICO 04: NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA 1.14 NECESSIDADE DE UMA AVALIAÇÃO ECONÔMICO-FINANCEIRA

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

ANALISANDO O INVESTIMENTO EM TECNOLOGIA

ANALISANDO O INVESTIMENTO EM TECNOLOGIA Mariano Yoshitake Francisco Santos Ventura Ricardo Krayuska Araujo Fabrício Antão de Sousa Thais Vieira Damasceno RESUMO Este artigo foi realizado como parte das

ANALISANDO O INVESTIMENTO EM TECNOLOGIA Mariano Yoshitake Francisco Santos Ventura Ricardo Krayuska Araujo Fabrício Antão de Sousa Thais Vieira Damasceno RESUMO Este artigo foi realizado como parte das

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

O QUE É CFROI CASH FLOW RETURN ON

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

1 O QUE É CFROI CASH FLOW RETURN ON Métricas de Retorno Os direcionadores do retorno total do acionista -TSR O CFROI passo a passo Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

FTAD - Formação técnica em Administração Módulo - Contabilidade e Finanças Prof. Moab Aurélio CONTABILIDADE E FINANÇAS ACI ATIVIDADE CURRICULAR INTERDISCIPLINAR Competências a serem trabalhadas... Planejamento

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

Guia do Programa Previdenciário Empresarial

Guia do Programa Previdenciário Empresarial Uma escolha muda todo o seu futuro. Conheça a novidade que o Itaú e a ABRACAF têm para você! Pensando em você, a ABRACAF e o Itaú criaram um plano de Previdência

Guia do Programa Previdenciário Empresarial Uma escolha muda todo o seu futuro. Conheça a novidade que o Itaú e a ABRACAF têm para você! Pensando em você, a ABRACAF e o Itaú criaram um plano de Previdência

Indicadores de Risco Macroeconômico no Brasil

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Indicadores de Risco Macroeconômico no Brasil Julho de 2005 Risco Macroeconômico 2 Introdução: Risco Financeiro e Macroeconômico Um dos conceitos fundamentais na área financeira é o de risco, que normalmente

Módulo 12 Gerenciamento Financeiro para Serviços de TI

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Módulo 12 Gerenciamento Financeiro Módulo 12 Gerenciamento Financeiro para Serviços de TI Todos os direitos de cópia reservados. Não é permitida a distribuição física ou eletrônica deste material sem a

Universidade São Marcos

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

FUNDAMENTOS DE FINANÇAS AS FLEX UNIDADE 4 - Aula 2 GESTÃO DE CUSTOS Margem de Contribuição e Ponto de Equilíbrio CENÁRIO ATUAL O Mercado cada vez mais competitivo. Preocupação dos empresários com seus

INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO DE LONDRINA CASA DO EMPREENDEDOR NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

Módulo 2 Pr T odít ut U os L e O S erx viços Financeiros

Módulo 2 Produtos TÍTULO e Serviços X Financeiros CRÉDITO PESSOAL Olá! Neste módulo, vamos aprofundar nossos conhecimentos sobre os produtos e serviços financeiros que podemos oferecer aos nossos clientes.

Módulo 2 Produtos TÍTULO e Serviços X Financeiros CRÉDITO PESSOAL Olá! Neste módulo, vamos aprofundar nossos conhecimentos sobre os produtos e serviços financeiros que podemos oferecer aos nossos clientes.

APRESENTAÇÃO PERFIL DE INVESTIMENTOS CARGILLPREV

APRESENTAÇÃO PERFIL DE INVESTIMENTOS CARGILLPREV 1) Voce escolhe se quer investir as suas contribuições em Renda Variável Ao iniciar a contribuição ao Plano de Previdência da CargillPrev (Planos Cargill

APRESENTAÇÃO PERFIL DE INVESTIMENTOS CARGILLPREV 1) Voce escolhe se quer investir as suas contribuições em Renda Variável Ao iniciar a contribuição ao Plano de Previdência da CargillPrev (Planos Cargill

PESQUISA DE JUROS ANEFAC ref a Novembro/2013 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

O BANCO QUE ACREDITA NAS PESSOAS SR CAMPINAS 2009

O BANCO QUE ACREDITA NAS PESSOAS SR CAMPINAS 2009 Brasil Agências: 2.064 PAB: 464 Total Rede Própria: 2.528 Rede Lotérica: 8.838 Corresp. Bancários: 9.489 Total Rede Parceira: 18.327 Total Geral: 20.855

O BANCO QUE ACREDITA NAS PESSOAS SR CAMPINAS 2009 Brasil Agências: 2.064 PAB: 464 Total Rede Própria: 2.528 Rede Lotérica: 8.838 Corresp. Bancários: 9.489 Total Rede Parceira: 18.327 Total Geral: 20.855

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a novembro de 2015 Esta lâmina contém um resumo das informações essenciais

Lâmina de informações essenciais sobre o Fundo SUMITOMO MITSUI MASTER PLUS FI REF DI CREDITO PRIVADO LONGO PRAZO Informações referentes a novembro de 2015 Esta lâmina contém um resumo das informações essenciais

Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]

![Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]](/thumbs/29/13581856.jpg "Questões de Concursos Tudo para você conquistar o seu cargo público www.qconcursos.com ]") 01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

01 - Q223454A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração

Fontes de Financiamento para Recursos e Serviços Próprios. www.centralnacionalunimed.com.br

Fontes de Financiamento para Recursos e Serviços Próprios www.centralnacionalunimed.com.br Ter um recurso próprio é um bom negócio? Números do Sistema Unimed 101 Hospitais (14 acreditados ) 18 Hospital

Fontes de Financiamento para Recursos e Serviços Próprios www.centralnacionalunimed.com.br Ter um recurso próprio é um bom negócio? Números do Sistema Unimed 101 Hospitais (14 acreditados ) 18 Hospital

Capítulo 9: Análise de Projectos de Investimento. 9.1. A dimensão temporal e o cálculo financeiro

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

Capítulo 9: Análise de Projectos de Investimento Conteúdo Temático 1. A dimensão temporal e o cálculo financeiro 2. Critérios de análise da rendibilidade de projectos de investimento 9.1. A dimensão temporal

CSHG Desenvolvimento de Shoppings Populares FII

CSHG Desenvolvimento de Shoppings Populares FII Agosto de 2014 Objetivo do Fundo O CSHG Desenvolvimento de Shoppings Populares FII tem como objetivo auferir ganhos pelo investimento em shopping centers,

CSHG Desenvolvimento de Shoppings Populares FII Agosto de 2014 Objetivo do Fundo O CSHG Desenvolvimento de Shoppings Populares FII tem como objetivo auferir ganhos pelo investimento em shopping centers,

04/08/2013. Custo. são os gastos com a obtenção de bens e serviços aplicados na produção ou na comercialização. Despesa

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

DECISÕES DE INVESTIMENTOS E ORÇAMENTO DE CAPITAL Orçamento de capital Métodos e técnicas de avaliação de investimentos Análise de investimentos Leia o Capítulo 8 do livro HOJI, Masakazu. Administração

SOLUÇÕES PARA GESTÃO DE INSTITUIÇÕES DE SAÚDE Gestão de Custos em Centro Diagnóstico

SOLUÇÕES PARA GESTÃO DE INSTITUIÇÕES DE SAÚDE Gestão de Custos em Centro Diagnóstico Doutor pela UNIFESP / EPM Pós Graduado em Administração Hospitalar pela FGV Diretor da XHL Consultoria (Planis) Como

SOLUÇÕES PARA GESTÃO DE INSTITUIÇÕES DE SAÚDE Gestão de Custos em Centro Diagnóstico Doutor pela UNIFESP / EPM Pós Graduado em Administração Hospitalar pela FGV Diretor da XHL Consultoria (Planis) Como

SEM0531 Problemas de Engenharia Mecatrônica III

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

FII ABC Plaza Shopping (ABCP11)

") Objeto do Fundo O Fundo tem por objeto o desenvolvimento e a comercialização de empreendimentos imobiliários, através da aquisição de bens imóveis destinados à revenda ou a incorporações imobiliárias,

Objeto do Fundo O Fundo tem por objeto o desenvolvimento e a comercialização de empreendimentos imobiliários, através da aquisição de bens imóveis destinados à revenda ou a incorporações imobiliárias,

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

ANEXO III PROPOSTA ECONÔMICO FINANCEIRA DA SABESP PARA A REGIÃO METROPOLITANA DA BAIXADA SANTISTA - RMBS MUNICÍPIO DE SANTOS 1 Sumário 1. Equilíbrio econômico-financeiro metropolitano...3 2. Proposta econômico-financeira

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

Universidade Federal do Pará. Centro Sócio Econômico. Curso Ciências Contábeis. Disciplina: Administração Financeira. Professor: Héber Lavor Moreira.

Universidade Federal do Pará. Centro Sócio Econômico. Curso Ciências Contábeis. Disciplina: Administração Financeira. Professor: Héber Lavor Moreira. Silvanda de Jesus Aleixo Ferreira 0201002501 Belém-PA

Universidade Federal do Pará. Centro Sócio Econômico. Curso Ciências Contábeis. Disciplina: Administração Financeira. Professor: Héber Lavor Moreira. Silvanda de Jesus Aleixo Ferreira 0201002501 Belém-PA

5 Plano Financeiro. Investimento total. investimentos fixos; capital de giro; investimentos pré-operacionais. 5.1 Estimativa dos investimentos fixos

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

Unidade II AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade II AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Viabilidade Financeira: Calculo da TIR e VPL

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

Terceiro Módulo: Parte 4 Viabilidade Financeira: Calculo da TIR e VPL AN V 3.0 [54] Rildo F Santos (@rildosan) rildo.santos@etecnologia.com.br www.etecnologia.com.br http://etecnologia.ning.com 1 Viabilidade

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

MERCADO FUTURO: BOI GORDO

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

MERCADO FUTURO: BOI GORDO Sergio De Zen Mestre em Economia Aplicada, Pesquisador do CEPEA/ESALQ/USP Os anos noventa têm sido marcados por termos modernos na terminologia do mercado financeiro. Dentre essas

MODELO DE PLANO DE NEGÓCIO EM BRANCO

MODELO DE PLANO DE NEGÓCIO EM BRANCO Caro empreendedor, para que você possa elaborar com facilidade seu plano de negócio, utilize o manual da Etapa 2 seguindo as orientações passo a passo que estão contidas

MODELO DE PLANO DE NEGÓCIO EM BRANCO Caro empreendedor, para que você possa elaborar com facilidade seu plano de negócio, utilize o manual da Etapa 2 seguindo as orientações passo a passo que estão contidas

ASPECTOS AVANÇADOS NA ANÁLISE

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

ASPECTOS AVANÇADOS NA ANÁLISE! O que é Necessidade de Capital de Giro (NCG)! Como se determina a NCG! Reclassificação das contas do Ativo e Passivo Circulante! Causas das variações da NCG Autores: Francisco

Índice. 1. Os preços dos planos de saúde são controlados? 2. Como funcionam as regras de reajuste. 3. Quais as regras de reajuste dos planos

Índice FenaSaúde na Redação Reajuste dos Planos de Saúde Apresentação 6 1. Os preços dos planos de saúde são controlados? 8 2. Como funcionam as regras de reajuste dos planos de saúde? 3. Quais as regras

Índice FenaSaúde na Redação Reajuste dos Planos de Saúde Apresentação 6 1. Os preços dos planos de saúde são controlados? 8 2. Como funcionam as regras de reajuste dos planos de saúde? 3. Quais as regras

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES! A análise do desempenho histórico! Análise setorial! Análise de múltiplos! Elaboração de projeções de resultados! Determinação

ANÁLISE FUNDAMENTALISTA COM FOCO PARA A RECOMENDAÇÃO DE COMPRA / VENDA DE AÇÕES! A análise do desempenho histórico! Análise setorial! Análise de múltiplos! Elaboração de projeções de resultados! Determinação

Fundos de Investimento

Fundo de Investimento é uma comunhão de recursos, constituída sob a forma de condomínio que reúne recursos de vários investidores para aplicar em uma carteira diversificada de ativos financeiros. Ao aplicarem

Fundo de Investimento é uma comunhão de recursos, constituída sob a forma de condomínio que reúne recursos de vários investidores para aplicar em uma carteira diversificada de ativos financeiros. Ao aplicarem

Associação Nacional dos Usuários do Transporte de Carga TRANSPORTE E LOGÍSTICA NO BRASIL VISÃO DO SETOR PRIVADO

Associação Nacional dos Usuários do Transporte de Carga TRANSPORTE E LOGÍSTICA NO BRASIL VISÃO DO SETOR PRIVADO SEMINÁRIO SOBRE TRANSPORTE E LOGÍSTICA BANCO MUNDIAL / MINISTÉRIO DOS TRANSPORTES Eng Luis

Associação Nacional dos Usuários do Transporte de Carga TRANSPORTE E LOGÍSTICA NO BRASIL VISÃO DO SETOR PRIVADO SEMINÁRIO SOBRE TRANSPORTE E LOGÍSTICA BANCO MUNDIAL / MINISTÉRIO DOS TRANSPORTES Eng Luis

Impacto da BOA Gestão Financeira sobre o Resultado Empresarial. UMA VISÃO PANORÂMICA 2014 Prof. José Carlos Abreu

Impacto da BOA Gestão Financeira sobre o Resultado Empresarial UMA VISÃO PANORÂMICA 2014 Prof. José Carlos Abreu O Cenário - Pesquisa do SEBRAE - Pesquisas das grandes CONSULTORIAS nos USA e em diversos

Impacto da BOA Gestão Financeira sobre o Resultado Empresarial UMA VISÃO PANORÂMICA 2014 Prof. José Carlos Abreu O Cenário - Pesquisa do SEBRAE - Pesquisas das grandes CONSULTORIAS nos USA e em diversos

Como economizar dinheiro negociando com seu banco. negociecomseubanco.com.br 1

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

PLANO DE NEGÓCIOS. Causas de Fracasso:

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

PLANO DE NEGÓCIOS Causas de Fracasso: Falta de experiência profissional Falta de competência gerencial Desconhecimento do mercado Falta de qualidade dos produtos/serviços Localização errada Dificuldades

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

UP-TO-DATE. ANO I. NÚMERO 37 PATRIMÔNIO LÍQUIDO CONTÁBIL versus VALOR DE MERCADO Cálculo do patrimônio líquido pelo valor de mercado Autor: Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas

PROJETO DE LEI N o 7.130, DE 2006 VOTO EM SEPARADO

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA PROJETO DE LEI N o 7.130, DE 2006 Acrescenta o artigo 6-A à Lei n.º 10.820, de 17 de dezembro de 2003, que dispõe sobre a autorização para desconto de prestações

COMISSÃO DE SEGURIDADE SOCIAL E FAMÍLIA PROJETO DE LEI N o 7.130, DE 2006 Acrescenta o artigo 6-A à Lei n.º 10.820, de 17 de dezembro de 2003, que dispõe sobre a autorização para desconto de prestações

2º Seminário Internacional CANA & ENERGIA GERAÇÃO COORDENADA GANHOS PARA OS PARTICIPANTES

2º Seminário Internacional CANA & ENERGIA GERAÇÃO COORDENADA GANHOS PARA OS PARTICIPANTES Fabio Ramos, Ph.D. Diretor da RHE Consultoria e Participações Ltda. 29/08/2002 Considerações Iniciais Potência

2º Seminário Internacional CANA & ENERGIA GERAÇÃO COORDENADA GANHOS PARA OS PARTICIPANTES Fabio Ramos, Ph.D. Diretor da RHE Consultoria e Participações Ltda. 29/08/2002 Considerações Iniciais Potência

Marketing, Planejamento e Desenvolvimento de Produto. Professor Carpi. 3.1 Produto 3.2 Preço 3.3 Praça 3.4 Promoção

Professor Carpi 3. OS 4 P s DO MARKETING 3. OS 4 P s DO MARKETING 3.1 Produto 3.2 Preço 3.3 Praça 3.4 Promoção Preço Valor que o consumidor troca para obter benefícios por ele esperado. Funções e objetivos

Professor Carpi 3. OS 4 P s DO MARKETING 3. OS 4 P s DO MARKETING 3.1 Produto 3.2 Preço 3.3 Praça 3.4 Promoção Preço Valor que o consumidor troca para obter benefícios por ele esperado. Funções e objetivos

Plano de Negocio Sistemas Security

Plano de Negocio Sistemas Security GOIÂNIA,05/12/2015 A Empresa A Sistema Security nasceu da idéia de Alunos do Senac quando cursavam o último período do curso de segurança da Informaçao. Área de Atuação

Plano de Negocio Sistemas Security GOIÂNIA,05/12/2015 A Empresa A Sistema Security nasceu da idéia de Alunos do Senac quando cursavam o último período do curso de segurança da Informaçao. Área de Atuação

RELATÓRIOS GERENCIAIS

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto