PEC45 APROVADA NA CCJ: Simplificação da Tributação sobre o Consumo IBS x IPI/PIS/COFINS/ICMS/ISS

|

|

|

- Bruna Medina

- 4 Há anos

- Visualizações:

Transcrição

1 PEC45 APROVADA NA CCJ: Simplificação da Tributação sobre o Consumo IBS x IPI/PIS/COFINS/ICMS/ISS Nelson Machado Eurico M. Diniz de Santi FIESP/SP, 27/05/2019

2 CCiF Princípios Escritos na Pedra 2

3 Centro de Cidadania Fiscal

4 Diretivas para a Reforma Qualidade da Tributação sobre o Consumo Princípios 4 SIMPLICIDADE EQUIDADE ARRECADAÇÃO NEUTRALIDADE TRANSPARÊNCIA 4

5 5 Tributação do consumo de bens e serviços IBS

6 Tributos sobre bens e serviços Distorções do modelo atual 6 Fragmentação da base de incidência entre cinco tributos (ISS, ICMS, PIS, COFINS e IPI). Multiplicidade de benefícios fiscais, regimes especiais e alíquotas efetivas. Tributação na origem (guerra fiscal) Cumulatividade, onerando exportações e investimentos. Excesso de finalidades extrafiscais na legislação. 6

7 Tributos sobre bens e serviços Distorções do modelo atual 7 Principais consequências: Organização ineficiente da produção; Elevado custo de compliance; Alta litigiosidade; Tensões federativas. 7

8 Proposta de reforma IBS Criação de um novo imposto do tipo IVA, que substituiria progressivamente os cinco tributos existentes. 8 PIS/Cofins/IPI/ICMS/ISS Imposto sobre Bens e Serviços (IBS) Transição em dez anos, incluindo um período de teste de dois ano; Tempo necessário para amortizar os investimentos já realizados e permitir novos investimentos com base no sistema tributário NOVO.

9 Proposta de reforma Imposto Seletivo 9 O modelo seria complementado por um Imposto Seletivo federal, com incidência monofásica sobre bens e serviços com externalidades negativas (como fumo e bebidas). A introdução do Imposto Seletivo se daria progressivamente, paralelamente à transição na introdução do IBS.

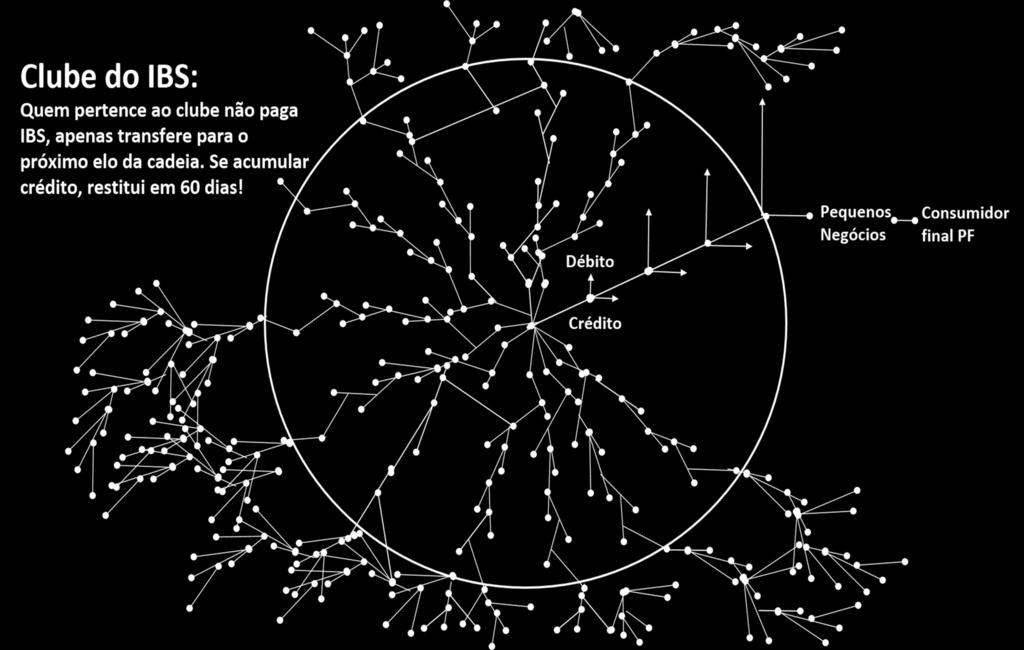

10 Proposta de reforma: IBS Características do IBS 10 Incidência não-cumulativa sobre base ampla de bens e serviços, inclusive cessões e transferências de direitos. Desoneração completa das exportações. Crédito integral e imediato para investimentos. Crédito financeiro (exceção: bens e serviços de uso ou consumo pessoal).

11 Proposta de reforma: IBS Características do IBS 11 Ressarcimento tempestivo de créditos (60 dias). Incidência sobre o preço líquido de tributos. Arrecadação unificada e distribuição automática da receita entre os entes federados.

12 Proposta de reforma: IBS Características do IBS Alíquota e regimes especiais: 12 Alíquota única - Proposta é politicamente complexa, mas benefícios são grandes (menor complexidade, redução da elisão e do contencioso e maior transparência); - A redução da alíquota para qualquer setor implica em alíquota mais elevada para os demais; O IBS deve ter o mínimo de regimes especiais; - Substituição tributária limitada a poucos bens.

13 Proposta de reforma: IBS Estados e Municípios 13 Autonomia federativa na fixação da parcela estadual e municipal da alíquota do IBS: - Alíquota poderá ser fixada acima ou abaixo da alíquota de referência (que é a que garante a manutenção da receita total do ICMS e ISS); - Operações interestaduais e intermunicipais: alíquota do destino.

14 Proposta de reforma: IBS Formação da alíquota e distribuição da receita 14 A alíquota do IBS (percebida pelo contribuinte) será soma de várias alíquotas singulares: - Federais, correspondentes às destinações atuais do PIS, Cofins e IPI; - Estaduais (destinações atuais do ICMS); - Municipais (destinações atuais do ISS).

15 Proposta de reforma: IBS Extrafiscalidade 15 O objetivo do IBS deve ser o de arrecadar. Outros objetivos de políticas públicas podem ser alcançados de forma mais eficiente através de outros instrumentos (como recursos orçamentários): - Sociais (desoneração da cesta básica); - Regionais (Zona Franca de Manaus); - Setoriais.

16 Proposta de reforma: IBS NECESSIDADE DE POLÍTICAS DE DESENVOLVIMENTO REGIONAL 16 Redução das desigualdades regionais exige reforço da Política de Desenvolvimento Regional: - Aplicação em mecanismos eficientes de redução das desigualdades regionais, como infraestrutura e qualificação de trabalhadores.

17 Proposta de reforma: IBS Formação da alíquota e distribuição da receita 17 Alíquotas singulares poderão ser alteradas por lei da respectiva unidade federada (observadas algumas restrições); - Modelo reduz muito a rigidez orçamentária; - Maior transparência para os contribuintes.

18 Proposta de reforma: IBS Formação da alíquota e distribuição da receita 18 Alíquota Singular Tributo Atual Gerenciável pela União 9,2% Parcela Federal Livre 2,90% PIS/Cofins/IPI Seguridade Social 4,63% Cofins FAT - Seg. Des. e Abono 0,58% FAT - BNDES 0,39% PIS Fundos Regionais 0,04% Parcela Estadual Educação 0,09% Saúde 0,04% Livre 0,22% IPI Parcela Municipal Educação 0,08% Saúde 0,05% Livre 0,20%

19 Proposta de reforma: IBS Formação da alíquota e distribuição da receita 19 Alíquota Singular Gerenciável pelos Estados 13,8% Parcela Estadual Educação 2,58% Saúde 1,24% Livre 6,51% Parcela Municipal Educação 0,86% Saúde 0,52% Livre 2,07% Gerenciável pelos Municípios 2,0% Parcela Municipal Educação 0,50% Saúde 0,30% Livre 1,21% Total 25,00% Tributo Atual ICMS ISS

20 20 DUAS TRANSIÇÕES: 1. Transição de 10 anos para o contribuinte e para a sociedade, garantindo Segurança Jurídica e respeito aos incentivos e contratos decorrentes da Guerra Fiscal; 2. Transição dos critérios de distribuição entre os entes federativos, garantindo o fluxo de receita pelo critério atual por 20 anos e mais 30 de transição para o novo critério do destino.

21 Alíquota 1. Transição de 10 anos para o contribuinte, garantindo Segurança Jurídica e respeito aos incentivos e contratos decorrentes da Guerra Fiscal 21 20% 15% Edição 10% Teste Transição 5% 0% Anos PIS/Cofins ICMS ISS IPI IBS

22 2. Transição do critério de distribuição entre os entes federativos, garantindo o fluxo de receita pelo critério atual por 20 anos e mais 30 de transição para o novo critérios do destino. 22 Transição na distribuição federativa da receita será de 50 anos: - Primeiros 20 anos apenas o crescimento real da receita seria distribuído pelo novo critério Destino. - Nos 30 anos seguintes haverá convergência para o novo critério de distribuição da receita

23 23 DEZ ESTRATÉGIAS PARA SIMPLIFICAÇÃO E UNIFORMIDADE DESENHO JURÍDICO, EM TODO TERRITÓRIO NACIONAL

24 24

25 A SIMPLICIDADE É A MAIOR DAS SOFISTICAÇÕES 25

26 1ª SIMPLIFICAÇÃO PELA ELIMINAÇÃO DE EXCEÇÕES E BENEFÍCIOS TRIBUTÁRIOS 26

27 1ª SIMPLIFICAÇÃO: ELIMINAÇÃO DE EXCEÇÕES E BENEFÍCIOS TRIBUTÁRIOS UNIÃO ESTADOS MUNICÍPIOS TEM competência para tributar circulação de Mercadorias TEM competência para tributar circulação de Mercadorias Não Tem competência para tributar circulação de Mercadorias TEM competência para tributar serviços NÃO tem competência para tributar serviços Tem competência para tributar serviços

28 1ª SIMPLIFICAÇÃO PELA ELIMINAÇÃO DE EXCEÇÕES E BENEFÍCIOS TRIBUTÁRIOS 28

29 DESCENTRALIZAÇÃO E FORTALECIMENTO DA FEDERAÇÃO BRASILEIRA ex vi do Art. 60 4º, I da CF88 Art. 60. A Constituição poderá ser emendada mediante proposta: (...) 4º Não será objeto de deliberação a proposta de emenda tendente a abolir: I - a forma federativa de Estado; II - o voto direto, secreto, universal e periódico; III - a separação dos Poderes; IV - os direitos e garantias individuais. 2 9

30 2ª SIMPLIFICAÇÃO PELA UNIFORMIZAÇÃO E AMPLIAÇÃO DA BASE TRIBUTÁRIA DE ESTADOS E MUNICÍPIOS, FORTALECENDO A FEDERAÇÃO UNIÃO ESTADOS MUNICÍPIOS TEM competência para tributar circulação de Mercadorias TEM competência para tributar circulação de Mercadorias TEM Não competência Tem competência para tributar para tributar circulação circulação de de Mercadorias TEM competência para tributar serviços TEM NÃO competência tem competência para tributar para tributar serviços serviços Tem competência para tributar serviços

31 3ª SIMPLIFICAÇÃO: UNIFORMIZAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA NACIONAL Lei ordinária federal define alíquota única federal para TODOS os bens/serviços Lei Nacional institui imposto: FG, SP, BC e Sanções (sem diferenciações) Leis ordinárias Estaduais definem as alíquotas de cada Estado Leis ordinárias Municipais definem as alíquotas de cada Município 9% 14% 2% UNIÃO ESTADOS MUNICÍPIOS Base NACIONAL de tributação sobre bens e serviços, compartilhada pela União, Estados e Municípios 25% NOTA FISCAL: Iphone: R$ % IBS = R$ União: 9% 900 reais EstadoSP: 14% 1400 reais MunicípioSP: 2% 200 reais

32

33 Seção II Contribuintes e Responsáveis

34 Seção III Base de Cálculo

35 Seção IV Alíquota

36 Seção V Não-Cumulatividade

37 Seção VI Incentivos e Benefícios

38 4ª SIMPLIFICAÇÃO: UNIFORMIZAÇÃO DA ARRECADAÇÃO E DISTRIBUIÇÃO DOS RECURSOS

39 Consórcio Brasil Central

40

41 Consórcio Norte/Nordeste

42

43

44 Seção VII Penalidades 1º Multa pelo NÃO PAGAMENTO. 2º Multa por DESCUMPRIMENTO DE OBRIGAÇÃO ACESSÓRIA. 3º Multa pelo CREDITAMENTO INDEVIDO.

45 5ª SIMPLIFICAÇÃO: ALÍQUOTA UNIFORME PARA TODOS OS BENS/SERVIÇOS NOS ENTES FEDERADOS 1. Acaba com a diferença entre bens/serviços; 2. Acaba com os custos de lobbies pela diferença entre setores por legalidades distintas; 3. Transparência: informa ao consumidor-eleitor quanto paga no consumo, retirando as empresas desse debate.

IVAs mais recentes (pós 1980s) Tendem a aplicar taxas únicas, embora muitos apliquem isenções Mas há excepções")

46 5ª SIMPLIFICAÇÃO: ALÍQUOTA UNIFORME PARA TODOS OS BENS/SERVIÇOS NOS ENTES FEDERADOS IVAs mais antigos (Europa): Tendem a aplicar múltiplas taxas reduzidas Alguns (raros) conseguem implementar reforma com taxas única (Colombia) IVAs mais recentes (pós 1980s) Tendem a aplicar taxas únicas, embora muitos apliquem isenções Mas há excepções (China)

47 5ª SIMPLIFICAÇÃO: ALÍQUOTA UNIFORME PARA TODOS OS BENS/SERVIÇOS NOS ENTES FEDERADOS Redução de alíquota NÃO faz os PREÇOS DESCEREM, Não aumenta a procura de bens nem gera emprego:

48 6ª CRÉDITO FINANCEIRO: Incidência não-cumulativa sobre base ampla de bens e serviços, inclusive cessões e transferências de direitos; 7ª Crédito IMEDIATO SEM RESTRIÇÕES para investimentos; 8ª Ressarcimento tempestivo de créditos (60 dias) 9ª Incidência sobre o preço líquido de tributos (alíquota por fora); 10ª Obrigação ACESSÓRIA ÚNICA: EMITIR NOTA FISCAL ELETRÔNICA.

49 49

50 50 SIMPLIFICAÇÃO DA CONSTITUIÇÃO FEDERAL: REDUZ 1/3 DOS DISPOSITIVOS DO SISTEMA TRIBUTÁRIO CONSTITUCIONAL

51 Emenda 7 com texto substitutivo global à PEC 293-A/2004 Dep. Mendes Thame (PV-SP) Art. 146-B. Lei complementar instituirá imposto único sobre bens e serviços, uniforme em todo o território nacional, cabendo à União, aos Estados, ao Distrito Federal e aos Municípios exercer sua competência exclusivamente por meio da alteração da alíquota. JUSTIFICATIVA: o caput do art. 146-B estabelece que o IUBS será instituído por lei complementar, de caráter nacional, a exemplo do que ocorre com a Lei Complementar nº 116, que uniformizou a incidência do imposto sobre serviços (ISS). Entretanto, diferentemente do que ocorre com o ISS, a competência da União, dos Estados, do Distrito Federal e dos Município somente será exercida por meio da alteração de suas alíquotas. Não é permitida qualquer outra disposição relativa ao IUBS na legislação dos entes federativos, garantindo-se efetividade à uniformidade nacional do imposto e, ao mesmo tempo, autonomia financeira dos entes na gestão de seus orçamentos (preservação do pacto federativo).

52 DOS IMPOSTOS DA UNIÃO Art Compete à União instituir impostos sobre: I - importação de produtos estrangeiros; II - exportação, para o exterior, de produtos nacionais ou nacionalizados; III - renda e proventos de qualquer natureza; IV - produtos industrializados; V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; VI - propriedade territorial rural; VII - grandes fortunas, nos termos de lei complementar; VIII - bens e serviços, nos termos da lei complementar referida no art B, cabendo à União exercer sua competência exclusivamente para alterar sua alíquota, mediante lei. JUSTIFICATIVA: a proposta do IUBS supera o obstáculo de reformas tributárias tendentes a abolir o pacto federativo, pois amplia a base tributável de Municípios, Estados, Distrito Federal e União, permitindo que todos tributem bens e serviços, e lhes confere o poder de fixar sua própria alíquota.

53 DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: I - transmissão causa mortis e doação, de quaisquer bens ou direitos; II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; III - propriedade de veículos automotores. IV - bens e serviços, nos termos da lei complementar referida no art. 146-B, cabendo aos Estados e ao Distrito Federal exercer sua competência exclusivamente para alterar sua alíquota, mediante lei. JUSTIFICATIVA: a proposta do IUBS supera o obstáculo de reformas tributárias tendentes a abolir o pacto federativo, pois amplia a base tributável de Municípios, Estados, Distrito Federal e União, permitindo que todos tributem bens e serviços, e lhes confere o poder de fixar sua própria alíquota.

54 2º O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal; II - a isenção ou não-incidência, salvo determinação em contrário da legislação: a) não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes; b) acarretará a anulação do crédito relativo às operações anteriores; III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços; IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de seus membros, estabelecerá as alíquotas aplicáveis às operações e prestações, interestaduais e de exportação; V - é facultado ao Senado Federal: a) estabelecer alíquotas mínimas nas operações internas, mediante resolução de iniciativa de um terço e aprovada pela maioria absoluta de seus membros; b) fixar alíquotas máximas nas mesmas operações para resolver conflito específico que envolva interesse de Estados, mediante resolução de iniciativa da maioria absoluta e aprovada por dois terços de seus membros;

55 b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios; X - não incidirá: a) sobre operações que destinem mercadorias para o exterior, nem sobre serviços prestados a destinatários no exterior, assegurada a manutenção e o aproveitamento do montante do imposto cobrado nas operações e prestações anteriores; b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica; c) sobre o ouro, nas hipóteses definidas no art. 153, 5º; d) nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita; XI - não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos; XII - cabe à lei complementar: a) definir seus contribuintes; b) dispor sobre substituição tributária; c) disciplinar o regime de compensação do imposto;

56 VI - salvo deliberação em contrário dos Estados e do Distrito Federal, nos termos do disposto no inciso XII, "g", as alíquotas internas, nas operações relativas à circulação de mercadorias e nas prestações de serviços, não poderão ser inferiores às previstas para as operações interestaduais; VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual; a) (revogada); b) (revogada); VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída: a) ao destinatário, quando este for contribuinte do imposto; b) ao remetente, quando o destinatário não for contribuinte do imposto; IX - incidirá também: a) sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço;

57 d) fixar, para efeito de sua cobrança e definição do estabelecimento responsável, o local das operações relativas à circulação de mercadorias e das prestações de serviços; e) excluir da incidência do imposto, nas exportações para o exterior, serviços e outros produtos além dos mencionados no inciso X, "a"; f) prever casos de manutenção de crédito, relativamente à remessa para outro Estado e exportação para o exterior, de serviços e de mercadorias; g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados. h) definir os combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez, qualquer que seja a sua finalidade, hipótese em que não se aplicará o disposto no inciso X, b; i) fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço. 3º À exceção dos impostos de que tratam o inciso II do caput deste artigo e o art. 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País.

58 DOS IMPOSTOS DOS MUNICÍPIOS Art Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar. IV - (Revogado pela Emenda Constitucional nº 3, de 1993) V - bens e serviços, nos termos da lei complementar referida no art B, cabendo aos Municípios exercerem sua competência exclusivamente para alterar sua alíquota, mediante lei. JUSTIFICATIVA: a proposta do IUBS supera o obstáculo de reformas tributárias tendentes a abolir o pacto federativo, pois amplia a base tributável de Municípios, Estados, Distrito Federal e União, permitindo que todos tributem bens e serviços, e lhes confere o poder de fixar sua própria alíquota.

59 Art A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre: a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; (...) IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. 12. A lei definirá os setores de atividade econômica para os quais as contribuições incidentes na forma dos incisos I, b; e IV do caput, serão não-cumulativas. 13. Aplica-se o disposto no 12 inclusive na hipótese de substituição gradual, total ou parcial, da contribuição incidente na forma do inciso I, a, pela incidente sobre a receita ou o faturamento.

60 Muito obrigado! Eurico Marcos Diniz de Santi Nelson Machado

Reforma da qualidade do sistema tributário e simplificação de tributos

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

Como o IBS acaba com a bitributação na área de Tecnologia?

Como o IBS acaba com a bitributação na área de Tecnologia? 1.O objetivo principal do IBS é que as empresas não paguem nenhum imposto sobre a receita delas, acabando com a cumulatividade do ISS, ICMS, PIS/COFINS

Como o IBS acaba com a bitributação na área de Tecnologia? 1.O objetivo principal do IBS é que as empresas não paguem nenhum imposto sobre a receita delas, acabando com a cumulatividade do ISS, ICMS, PIS/COFINS

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Novo Imposto sobre Bens e Serviços - IBS. Nelson Machado

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Novo Imposto sobre Bens e Serviços - IBS Nelson Machado Belo Horizonte, 16 de Agosto de 2018 Diretivas para a Reforma Tributação do consumo de bens e serviços Distorções do modelo atual Proposta de Reforma

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Apresentação para o Fórum de Debates: Novo Regime Fiscal e Reforma Tributária: Efeitos na Saúde Bernard Appy Setembro de 2017 Introdução

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL...

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL... Lina Santin & Eurico M. D de Santi Núcleo de Estudo Fiscais OBSERVATÓRIO DA REFORMA TRIBUTÁRIA

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL... Lina Santin & Eurico M. D de Santi Núcleo de Estudo Fiscais OBSERVATÓRIO DA REFORMA TRIBUTÁRIA

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL...

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL... Eurico Marcos Diniz de Santi Professor da FGV DIREITO SP Prêmio Livro do Ano 1996 1º Lugar PRÊMIO

REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO: SEGURANÇA JURÍDICA, AMBIENTE DE NEGÓCIOS E O FUTURO DO BRASIL... Eurico Marcos Diniz de Santi Professor da FGV DIREITO SP Prêmio Livro do Ano 1996 1º Lugar PRÊMIO

Reforma Tributária. Bernard Appy Março de 2018

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

Reforma Tributária Bernard Appy Março de 2018 Introdução: Desafios para o Crescimento do Brasil Introdução Desafios para o crescimento do Brasil O Brasil está saindo de uma das maiores recessões de sua

A Proposta de Emenda Constitucional nº 45, de 2019

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

A Proposta de Emenda Constitucional nº 45, de 2019 Junho de 2019 Introdução Padrão internacional de tributação do consumo 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Julho de 2018 Introdução Modelo brasileiro vs IVA 2 Há um quase consenso de que o melhor modelo de tributação do consumo de bens

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços. Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Bernard Appy Diretor do Centro de Cidadania Fiscal - CCiF Introdução Distorções do Sistema Tributário Elevada litigiosidade Custo

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VII. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

Direito Tributário

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

A REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO SOBRE O CONSUMO - IBS

A REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO SOBRE O CONSUMO - IBS Eurico Marcos Diniz de Santi Professor da FGV DIREITO SP e Diretor do Centro de Cidadania Fiscal CCiF eurico.santi@fgv.br +5511991133780

A REFORMA DA QUALIDADE DO SISTEMA TRIBUTÁRIO SOBRE O CONSUMO - IBS Eurico Marcos Diniz de Santi Professor da FGV DIREITO SP e Diretor do Centro de Cidadania Fiscal CCiF eurico.santi@fgv.br +5511991133780

Prof. Fernando Mattos

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Unidade 2 Sistema Tributário Nacional: teoria do tributo e espécies tributárias.

Unidade 2 Sistema Tributário Nacional: teoria do tributo e espécies tributárias. Na aula anterior entendemos o conceito de Tributo, descrito no próprio CTN, em seu artigo 3º: Art. 3 - Tributo é toda prestação

Unidade 2 Sistema Tributário Nacional: teoria do tributo e espécies tributárias. Na aula anterior entendemos o conceito de Tributo, descrito no próprio CTN, em seu artigo 3º: Art. 3 - Tributo é toda prestação

Distorções do Sistema Tributário e propostas de Reforma

Distorções do Sistema Tributário e propostas de Reforma Natal, 18 de Maio de 2018 Sumário Diretivas para a Reforma Tributação do consumo de bens e serviços Tributação da Renda 2 Sistema tributário brasileiro

Distorções do Sistema Tributário e propostas de Reforma Natal, 18 de Maio de 2018 Sumário Diretivas para a Reforma Tributação do consumo de bens e serviços Tributação da Renda 2 Sistema tributário brasileiro

Seminário Internacional sobre o Projeto de Reforma Tributária. Reforma Tributária PEC 233 e alterações

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

Seminário Internacional sobre o Projeto de Reforma Tributária Reforma Tributária PEC 233 e alterações Aspectos relativos aos tributos federais: a visão da RFB 1 PROBLEMAS DO SISTEMA TRIBUTÁRIO BRASILEIRO

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

Contabilidade e Legislação Tributária Aula 6

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

21/03/2017 LEGISLAÇÃO TRIBUTÁRIA ESTADUAL

LEGISLAÇÃO TRIBUTÁRIA ESTADUAL Profs.: AndréFantoni e Eduardo da Rocha "Imagine uma nova história para sua vida e acredite nela" professorfantoni@yahoo.com.br 1 LEGISLAÇÃO APLICÁVEL: Constituição Federal/88

LEGISLAÇÃO TRIBUTÁRIA ESTADUAL Profs.: AndréFantoni e Eduardo da Rocha "Imagine uma nova história para sua vida e acredite nela" professorfantoni@yahoo.com.br 1 LEGISLAÇÃO APLICÁVEL: Constituição Federal/88

Grupo de Discussão. Revista Capital Aberto

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

Grupo de Discussão Revista Capital Aberto Reforma Tributária Julho/2017 Visão Histórica Sistema Tributário Brasileiro Visão histórica Sistema tributário brasileiro Baseado na EC 18, fixa normas gerais

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

Novo imposto sobre bens e serviços. Eurico Marcos Diniz de Santi Doutor PUC/SP e Professor FGV

Novo imposto sobre bens e serviços Eurico Marcos Diniz de Santi Doutor PUC/SP e Professor FGV Think Tank DESIGN DA QUALIDADE DO SISTEMA TRIBUTÁRIO: pensando segurança jurídica, ambiente de negócios e o

Novo imposto sobre bens e serviços Eurico Marcos Diniz de Santi Doutor PUC/SP e Professor FGV Think Tank DESIGN DA QUALIDADE DO SISTEMA TRIBUTÁRIO: pensando segurança jurídica, ambiente de negócios e o

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

PROPOSTA DE EMENDA À CONSTITUIÇÃO FEDERAL

1 PROPOSTA DE EMENDA À CONSTITUIÇÃO FEDERAL Artigo 1 A Constituição Federal passa a vigorar com os seguintes artigos alterados ou acrescidos: Art. 52. Compete privativamente ao Senado Federal: XVI estabelecer

1 PROPOSTA DE EMENDA À CONSTITUIÇÃO FEDERAL Artigo 1 A Constituição Federal passa a vigorar com os seguintes artigos alterados ou acrescidos: Art. 52. Compete privativamente ao Senado Federal: XVI estabelecer

MÓDULO 01 DIREITO TRIBUTÁRIO IMPOSTOS DE COMPETÊNCIA DOS ESTADOS EVOLUIR CONCURSOS PLANILHA 04

Questão 01 ESAF/AFRFB/2012 Sobre o imposto de transmissão causa mortis e doação, de quaisquer bens ou direitos, de competência dos Estados e do Distrito Federal, assinale a opção incorreta. a) Sua incidência

Questão 01 ESAF/AFRFB/2012 Sobre o imposto de transmissão causa mortis e doação, de quaisquer bens ou direitos, de competência dos Estados e do Distrito Federal, assinale a opção incorreta. a) Sua incidência

O modelo de IVA é o mais apropriado ao contexto brasileiro?

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

O modelo de IVA é o mais apropriado ao contexto brasileiro? Apresentação para o GEP/FGV Bernard Appy Janeiro de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema

DIREITO TRIBUTÁRIO. Espécies Tributárias Impostos dos Estados, Municípios e do Distrito Federal. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Espécies Tributárias Impostos dos Estados, Municípios e do Distrito Federal Prof.ª Luciana Batista IMPOSTOS DOS ESTADOS/ DISTRITO FEDERAL (art. 155, CF/88). ITCD : transmissão causa

DIREITO TRIBUTÁRIO Espécies Tributárias Impostos dos Estados, Municípios e do Distrito Federal Prof.ª Luciana Batista IMPOSTOS DOS ESTADOS/ DISTRITO FEDERAL (art. 155, CF/88). ITCD : transmissão causa

Planejamento Tributário Empresarial

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

Princípios gerais de Direito Tributário Os princípios tributários podem ser encontrados tanto na legislação infraconstitucional (Código Tributário Nacional e leis tributárias) quanto na Constituição Federal.

Imposto sobre Bens e Serviços - IBS. Vanessa Rahal Canado

Imposto sobre Bens e Serviços - IBS Vanessa Rahal Canado 2019 Introdução Distorções do Sistema Tributário 3 Para entender bem... Bases da tributação: consumo, renda, propriedade e folha de salários Consumo:

Imposto sobre Bens e Serviços - IBS Vanessa Rahal Canado 2019 Introdução Distorções do Sistema Tributário 3 Para entender bem... Bases da tributação: consumo, renda, propriedade e folha de salários Consumo:

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS. Auditor Fiscal da Receita Estadual - RS. Professor Élinton Correia

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual - RS Professor Élinton Correia Estrutura do nosso curso... 1º 2º 3º Apresentação e Introdução Matéria focada nas provas Questões e resoluções

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual - RS Professor Élinton Correia Estrutura do nosso curso... 1º 2º 3º Apresentação e Introdução Matéria focada nas provas Questões e resoluções

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

Resumo Proposta de Reforma Tributária Deputado Luiz Carlos Hauly 05 de setembro de 2017 2 Extinção de nove tributos: ICMS / ISS / IPI / IOF / Cofins / PIS-Pasep / CSLL CIDE-Combustíveis / Salário Educação

DIREITO TRIBUTÁRIO III: IMPOSTOS ESTADUAIS: ICMS

DIREITO TRIBUTÁRIO III: IMPOSTOS ESTADUAIS: ICMS Prof. Thiago Gomes O ICMS E SEUS FUNDAMENTOS LEGAIS Incidente sobre as operações relativas à circulação de mercadorias e sobre a prestação de serviços de

DIREITO TRIBUTÁRIO III: IMPOSTOS ESTADUAIS: ICMS Prof. Thiago Gomes O ICMS E SEUS FUNDAMENTOS LEGAIS Incidente sobre as operações relativas à circulação de mercadorias e sobre a prestação de serviços de

SISTEMA TRIBUTÁRIO NACIONAL

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Seminário ANAFISCO: Reforma Tributária em Debate Bernard Appy e Eurico de Santi Agosto de 2018 Introdução O que é um bom sistema

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Seminário ANAFISCO: Reforma Tributária em Debate Bernard Appy e Eurico de Santi Agosto de 2018 Introdução O que é um bom sistema

DESENVOLVIMENTO REGIONAL REFORMA TRIBUTÁRIA RIA E. Secretaria da Fazenda do Estado de São Paulo. Coordenador da Administração Tributária

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

REFORMA TRIBUTÁRIA RIA E DESENVOLVIMENTO REGIONAL Expositor: OTAVIO FINEIS JUNIOR Coordenador da Administração Tributária do Estado de São Paulo Distribuição Percentual da carga tributária entre 1990 e

Aspectos do Novo ICMS Fernando C. Maia

Aspectos do Novo ICMS Fernando C. Maia DIRETOR TÉCNICO E REGULATÓRIO DA ABRADEE Proposta de Reforma Tributária PEC 233 Objetivos Principais da Proposta, segundo a Exposição de Motivos n o 16/MF: simplificar

Aspectos do Novo ICMS Fernando C. Maia DIRETOR TÉCNICO E REGULATÓRIO DA ABRADEE Proposta de Reforma Tributária PEC 233 Objetivos Principais da Proposta, segundo a Exposição de Motivos n o 16/MF: simplificar

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

Quadros Resumo. Quadro Resumo: Matérias reservadas à Lei Complementar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

Quadros Resumo Quadro Resumo: Matérias reservadas à Lei Complementar Tributo(s) Hipótese(s) CF88 (artigo) Todos Dispor sobre conflitos de competência 146, I Todos Regular as limitações ao Poder de Tributar

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

Simplificação Tributária

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

Simplificação Tributária Apresentação para o seminário Ambiente de Negócios: Segurança Jurídica, Transparência e Simplicidade Bernard Appy Setembro de 2016 2 Distorções do Sistema Tributário Brasileiro

STJ Leandro Paulsen José Eduardo Soares de IMPOSTOS FEDERAIS, ESTADUAIS E MUNICIPAIS. revista e atualizada. livranx~ O,GADO edltora

Leandro Paulsen José Eduardo Soares de IMPOSTOS FEDERAIS, ESTADUAIS E MUNICIPAIS 9 a EDIÇÃO revista e atualizada  livranx~ O,GADO DOAD edltora Porto Alegre, 2015 :3.)' 31'( '/) 1--'?),' L cy,,/ ~~~. ~

Leandro Paulsen José Eduardo Soares de IMPOSTOS FEDERAIS, ESTADUAIS E MUNICIPAIS 9 a EDIÇÃO revista e atualizada  livranx~ O,GADO DOAD edltora Porto Alegre, 2015 :3.)' 31'( '/) 1--'?),' L cy,,/ ~~~. ~

CANALENERGIA. 27 de maio de 2008, Brasília

CANALENERGIA IMPACTO DA REFORMA TRIBUTÁRIA RIA PARA O SETOR ELÉTRICO TEMA: 27 de maio de 2008, Brasília - DF A UNIFICAÇÃO DOS TRIBUTOS FEDERAIS E OS REFLEXOS NO SETOR ELÉTRICO PEC 233/08 Apresentação:

CANALENERGIA IMPACTO DA REFORMA TRIBUTÁRIA RIA PARA O SETOR ELÉTRICO TEMA: 27 de maio de 2008, Brasília - DF A UNIFICAÇÃO DOS TRIBUTOS FEDERAIS E OS REFLEXOS NO SETOR ELÉTRICO PEC 233/08 Apresentação:

IMPOSTOS (SÃO CASAIS) ITCMD (Móveis)(Imóveis)(Títulos)(Créditos) ICMS (Mercadorias)(Transp. Interestaduais e Intermunicipais)(Comunicação)

ITCMD (Móveis)(Imóveis)(Títulos)(Créditos) ICMS (Mercadorias)(Transp. Interestaduais e Intermunicipais)(Comunicação)") REVISÃO DA NP2 DE TRIBUTOS EM ESPÉCIES (ORIENTADOR: TIAGO OLIVEIRA) 25/05/2019 IMPOSTOS (SÃO CASAIS) Estaduais e DF ITCMD (Móveis)(Imóveis)(Títulos)(Créditos) ICMS (Mercadorias)(Transp. Interestaduais

REVISÃO DA NP2 DE TRIBUTOS EM ESPÉCIES (ORIENTADOR: TIAGO OLIVEIRA) 25/05/2019 IMPOSTOS (SÃO CASAIS) Estaduais e DF ITCMD (Móveis)(Imóveis)(Títulos)(Créditos) ICMS (Mercadorias)(Transp. Interestaduais

Choaib, Paiva ejusto Advogados Associados

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Choaib, Paiva ejusto Advogados Associados O CONTEÚDO DESTA APRESENTAÇÃO NÃO TEM O OBJETIVO DE SER RECOMENDAÇÃO TÉCNICA OU PARECER LEGAL SOBRE O ASSUNTO DISCUTIDO. RECOMENDAMOS QUE AS QUESTÕES LEGAIS RELACIONADAS

Aumento de arrecadação Base ampliada para financiamento da Seguridade Social, Educação e Infraestrutura

Aspectos Gerais Simplificação do sistema Desoneração tributária Desenvolvimento regional Aspectos específicos Recursos mais estáveis Aumento de arrecadação Base ampliada para financiamento da Seguridade

Aspectos Gerais Simplificação do sistema Desoneração tributária Desenvolvimento regional Aspectos específicos Recursos mais estáveis Aumento de arrecadação Base ampliada para financiamento da Seguridade

Seção VI DA REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 19/05/2014 ESTUDO DIRIGIDO Curso: DIREITO UNIDADE IV REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Disciplina: SISTEMA CONSTITUCIONAL TRIBUTÁRIO Valor: 5,00 pts. Professora:

CENTRO DE ENSINO SUPERIOR DO AMAPÁ Data: 19/05/2014 ESTUDO DIRIGIDO Curso: DIREITO UNIDADE IV REPARTIÇÃO DAS RECEITAS TRIBUTÁRIAS Disciplina: SISTEMA CONSTITUCIONAL TRIBUTÁRIO Valor: 5,00 pts. Professora:

TRIBUTÁRIO OAB AULA 5 PROF. ME MOZARTH BIELECKI WIERZCHOWSKI

TRIBUTÁRIO OAB AULA 5 PROF. ME MOZARTH BIELECKI WIERZCHOWSKI IMPOSTOS DA UNIÃO Imposto de Importação (II): Incide sobre a importação de produtos estrangeiros. Além da introdução de produto estrangeiro

TRIBUTÁRIO OAB AULA 5 PROF. ME MOZARTH BIELECKI WIERZCHOWSKI IMPOSTOS DA UNIÃO Imposto de Importação (II): Incide sobre a importação de produtos estrangeiros. Além da introdução de produto estrangeiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Apresentação preparada para a reunião com os Governadores Março - 2007 1 Sistema Tributário e Desenvolvimento A complexidade

PROPOSTA DE EMENDA À CONSTITUIÇÃO TEXTO PRELIMINAR. Mudanças no texto da Constituição

PROPOSTA DE EMENDA À CONSTITUIÇÃO VERSÃO ATUALIZADA (vs. 14 2018.09.11) Legenda: Preto, sem tachados: texto original, sem modificação, inserido para facilitar a leitura Tachado e vermelho: será revogado

PROPOSTA DE EMENDA À CONSTITUIÇÃO VERSÃO ATUALIZADA (vs. 14 2018.09.11) Legenda: Preto, sem tachados: texto original, sem modificação, inserido para facilitar a leitura Tachado e vermelho: será revogado

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

Proposta de Reforma do Modelo Brasileiro de Tributação de Bens e Serviços Março de 2017 Introdução Distorções do Sistema Tributário 2 Elevada litigiosidade 23 - Custo para as empresas - Insegurança jurídica

AULAS DE 20 e 22/10/15

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

COMPETÊNCIA TRIBUTÁRIA

COMPETÊNCIA TRIBUTÁRIA www.trilhante.com.br ÍNDICE 1. COMPETÊNCIA TRIBUTÁRIA... 4 Limitações às Competências Tributárias...4 Classificação das Competências...6 2. IMPOSTOS DA UNIÃO...9 Imposto de Importação...9

COMPETÊNCIA TRIBUTÁRIA www.trilhante.com.br ÍNDICE 1. COMPETÊNCIA TRIBUTÁRIA... 4 Limitações às Competências Tributárias...4 Classificação das Competências...6 2. IMPOSTOS DA UNIÃO...9 Imposto de Importação...9

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS. Auditor Fiscal da Receita Estadual

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: Art. 155. Compete aos Estados e ao Distrito Federal instituir

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: Art. 155. Compete aos Estados e ao Distrito Federal instituir

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, de 2007 (Do Sr. Luiz Carlos Hauly e outros)

") PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, de 2007 (Do Sr. Luiz Carlos Hauly e outros) Altera o Sistema Tributário Nacional e dá outras providências. As Mesas da Câmara dos Deputados e do Senado Federal, nos

PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº, de 2007 (Do Sr. Luiz Carlos Hauly e outros) Altera o Sistema Tributário Nacional e dá outras providências. As Mesas da Câmara dos Deputados e do Senado Federal, nos

Imunidade Tributária. Professor Ramiru Louzada

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Imunidade Tributária Professor Ramiru Louzada Conceito As regras constitucionais que proíbem a tributação de determinadas pessoas, operações, objetos ou de outras demonstrações de riqueza, negando, portanto

Emenda Constitucional nº 42, de 19 de dezembro de 2003 DOU de

Emenda Constitucional nº 42, de 19 de dezembro de 2003 DOU de 31.12.2003 Altera o Sistema Tributário Nacional e dá outras providências. As Mesas da Câmara dos Deputados e do Senado Federal, nos termos

Emenda Constitucional nº 42, de 19 de dezembro de 2003 DOU de 31.12.2003 Altera o Sistema Tributário Nacional e dá outras providências. As Mesas da Câmara dos Deputados e do Senado Federal, nos termos

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária: - Diagnóstico - Objetivos da reforma - Proposta para debate Abril - 2007 1 Sistema Tributário e Desenvolvimento A complexidade e a falta de neutralidade do sistema tributário brasileiro

MATERIAL DE APOIO DIDÁTICO

MATERIAL DE APOIO DIDÁTICO Prof. Maria Augusta Fernandes Justiniano e mail: matributos@gmail.com CV: http://lattes.cnpq.br/6367877223727991 Importante: as imagens/desenhos utilizados nesse material são

MATERIAL DE APOIO DIDÁTICO Prof. Maria Augusta Fernandes Justiniano e mail: matributos@gmail.com CV: http://lattes.cnpq.br/6367877223727991 Importante: as imagens/desenhos utilizados nesse material são

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Federalismo Fiscal no Brasil: tópicos fundamentais

Federalismo Fiscal no Brasil: tópicos fundamentais ROTEIRO. Estado: finalidade/função histórica; razões de existência;. Estado federado: sistemas; descentralização; graus de descentralização; características;.

Federalismo Fiscal no Brasil: tópicos fundamentais ROTEIRO. Estado: finalidade/função histórica; razões de existência;. Estado federado: sistemas; descentralização; graus de descentralização; características;.

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

Direito Tributário. Parte VIII Impostos Estaduais

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

Direito Tributário Parte VIII Impostos Estaduais 1. Impostos Estaduais Hipótese de Incidência, Sujeito Passivo, Base de Cálculo e Alíquota Impostos Estaduais São considerados impostos estaduais aqueles

Sistema Tributário na Constituição de Tributação Progressiva. 2ª Edição Revista e Atualizada até a EC 47/05. Juruá Editora.

KIYOSHI HARADA Especialista em Direito Tributário e em Ciência das Finanças pela Faculdade de Direito da Universidade de São Paulo; Professor de Direito Financeiro na Universidade Paulista - UNIP; Professor

KIYOSHI HARADA Especialista em Direito Tributário e em Ciência das Finanças pela Faculdade de Direito da Universidade de São Paulo; Professor de Direito Financeiro na Universidade Paulista - UNIP; Professor

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABCE COMITÊ TRIBUTÁRIO PEC

ABCE COMITÊ TRIBUTÁRIO PEC 233/08 Reforma Tributária Novo ICMS André Edelstein Brasília, 27 de maio de 2008 Principais Objetivos EXPOSIÇÃO DE MOTIVOS Nº 16/08 - MF Simplificar o sistema tributário nacional

ABCE COMITÊ TRIBUTÁRIO PEC 233/08 Reforma Tributária Novo ICMS André Edelstein Brasília, 27 de maio de 2008 Principais Objetivos EXPOSIÇÃO DE MOTIVOS Nº 16/08 - MF Simplificar o sistema tributário nacional

IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

HIPÓTESE DE INCIDÊNCIA Incide sobre produtos industrializados, nacionais ou estrangeiros. Entende-se por industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza

HIPÓTESE DE INCIDÊNCIA Incide sobre produtos industrializados, nacionais ou estrangeiros. Entende-se por industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza

REPARTIÇÃO DE RECEITA TRIBUTÁRIA

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. Objetiva corrigir os desequilíbrios

A forma de Estado adotada pela Constituição Federal é a Federação, e esta só estará legitimada se cada ente da Federação gozar de autonomia administrativa e fiscal. Objetiva corrigir os desequilíbrios

A Difícil Reforma Tributária

A Difícil Reforma Tributária Apresentação para o IFHC Bernard Appy Abril de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema tributário estão bem estabelecidas

A Difícil Reforma Tributária Apresentação para o IFHC Bernard Appy Abril de 2018 Introdução O que é um bom sistema tributário? 2 As características de um bom sistema tributário estão bem estabelecidas

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 Sobre a competência tributária prevista no CTN, assinale a opção incorreta. a) Os tributos cuja receita seja distribuída, no todo ou em parte, a

Questão 01 ESAF/PGFN-Procurador da Fazenda Nacional/2015 Sobre a competência tributária prevista no CTN, assinale a opção incorreta. a) Os tributos cuja receita seja distribuída, no todo ou em parte, a

BASE DE CÁLCULO E APLICAÇÃO MÍNIMA PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

SUMÁRIO APRESENTAÇÃO Definição... 21

SUMÁRIO APRESENTAÇÃO... 11 Capítulo I Direito Tributário... 13 1. Definição... 13 2. Relação com outros ramos do direito... 13 3. Fontes do direito tributário... 14 4. Legislação tributária... 20 Capítulo

SUMÁRIO APRESENTAÇÃO... 11 Capítulo I Direito Tributário... 13 1. Definição... 13 2. Relação com outros ramos do direito... 13 3. Fontes do direito tributário... 14 4. Legislação tributária... 20 Capítulo

DIREITO TRIBUTÁRIO. Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

ICMS ECOLÓGICO A NOVA ALTERNATIVA PARA OS PRODUTORES RURAIS

ICMS ECOLÓGICO A NOVA ALTERNATIVA PARA OS PRODUTORES RURAIS Rodrigo Chavari de Arruda 1*, Antonio Aparecido Mendes Junior 2*, Rodrigo Aparecido Mendes 3* 1*Professor Titular da Faculdade Sudoeste Paulista

ICMS ECOLÓGICO A NOVA ALTERNATIVA PARA OS PRODUTORES RURAIS Rodrigo Chavari de Arruda 1*, Antonio Aparecido Mendes Junior 2*, Rodrigo Aparecido Mendes 3* 1*Professor Titular da Faculdade Sudoeste Paulista

Tropa de Elite Delegado Federal Direito Previdenciário

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

Tropa de Elite Delegado Federal Direito Previdenciário Seguridade Social André Studart 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. Conceito de Seguridade Social Art. 194.

SUMÁRIO. Capítulo 1. Introdução ao estudo do Direito Tributário, 21

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

Direito Constitucional

Direito Constitucional Da Seguridade Social - Disposições Gerais Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional CAPÍTULO II DA SEGURIDADE SOCIAL Seção I DISPOSIÇÕES GERAIS

Direito Constitucional Da Seguridade Social - Disposições Gerais Professor: André Vieira www.acasadoconcurseiro.com.br Direito Constitucional CAPÍTULO II DA SEGURIDADE SOCIAL Seção I DISPOSIÇÕES GERAIS

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Comentários à Emenda Constitucional nº 51, de 14 de fevereiro de 2006.

Comentários à Emenda Constitucional nº 51, de 14 de fevereiro de 2006. Francisco de Salles Almeida Mafra Filho, advogado, doutor em Direito Administrativo, professor da Escola Superior de Advocacia da

Comentários à Emenda Constitucional nº 51, de 14 de fevereiro de 2006. Francisco de Salles Almeida Mafra Filho, advogado, doutor em Direito Administrativo, professor da Escola Superior de Advocacia da

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de