b) Certidão, emitida pela Direcção-Geral do Tesouro, relativa ao saldo de créditos libertos no final da gerência (modelo n.º 13); c) Certidão de

|

|

|

- Matheus Zagalo Malheiro

- 8 Há anos

- Visualizações:

Transcrição

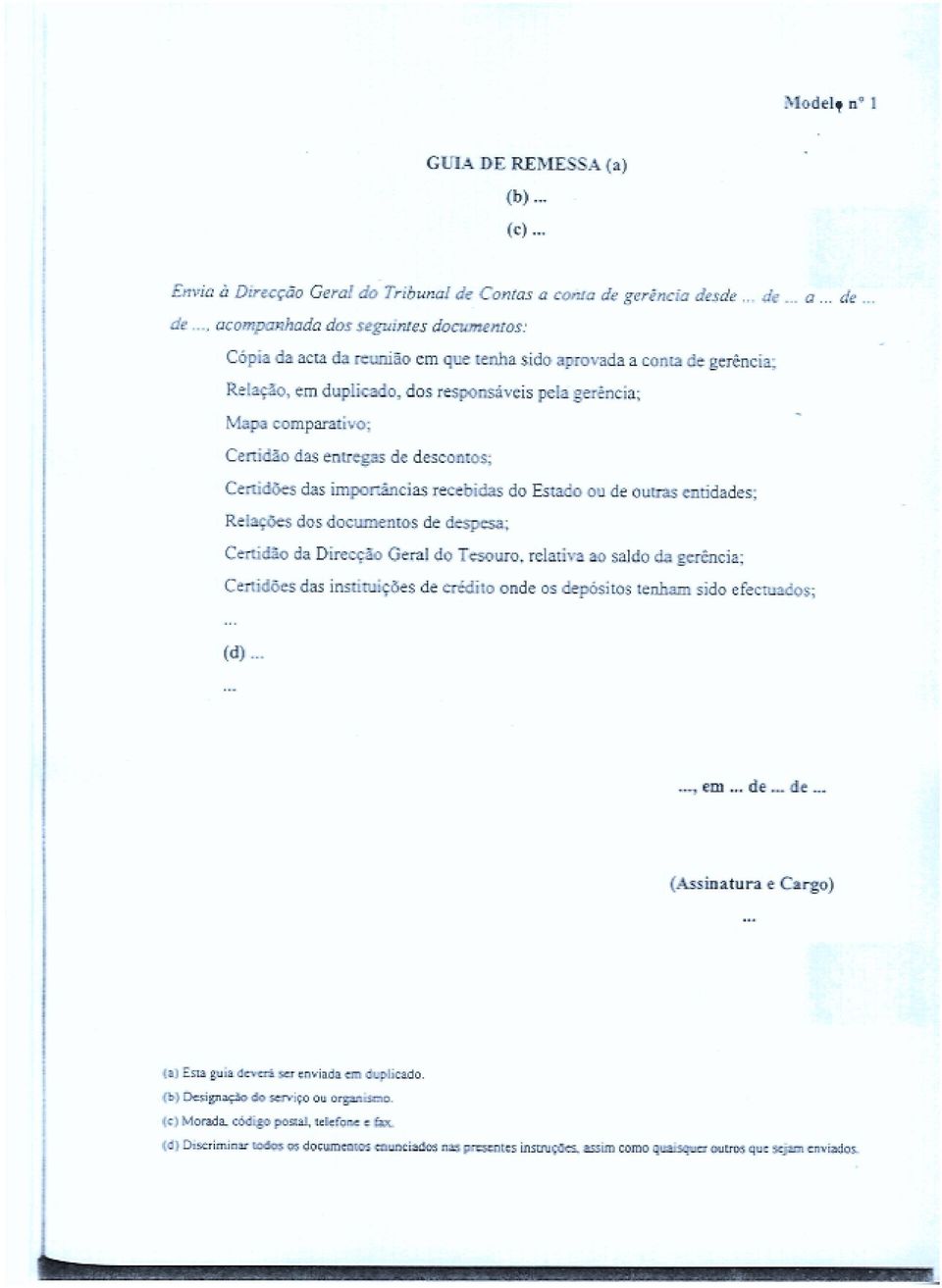

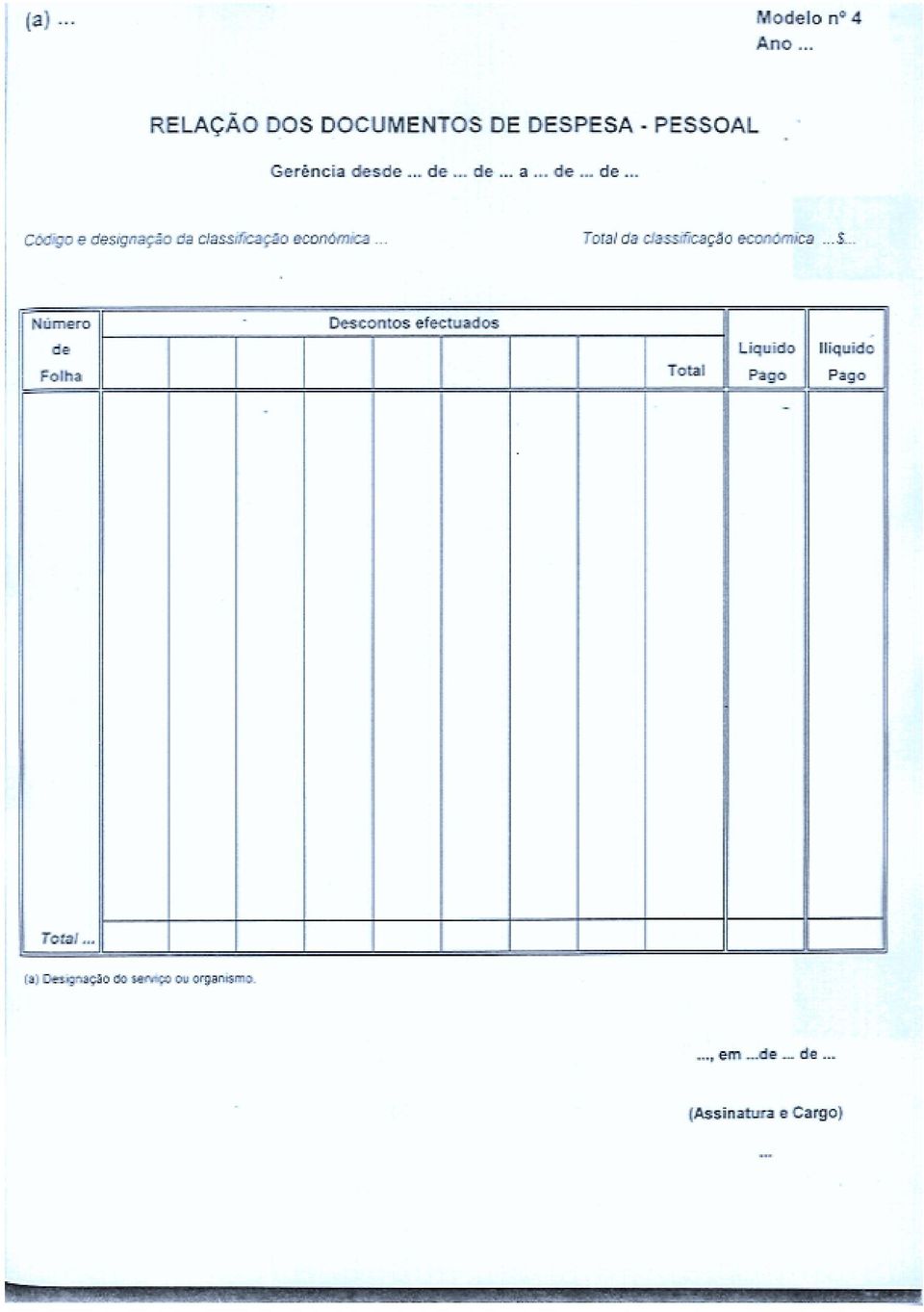

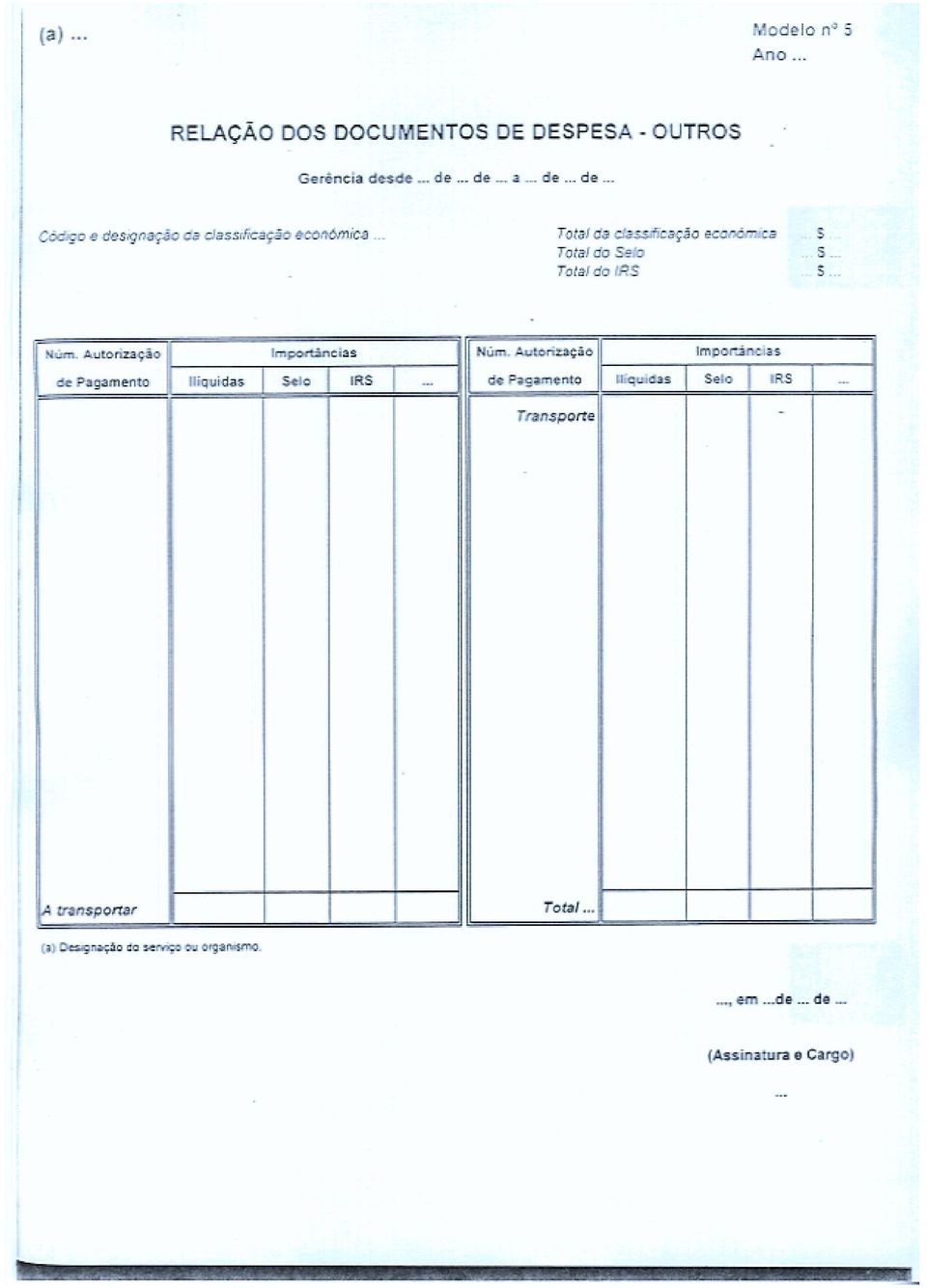

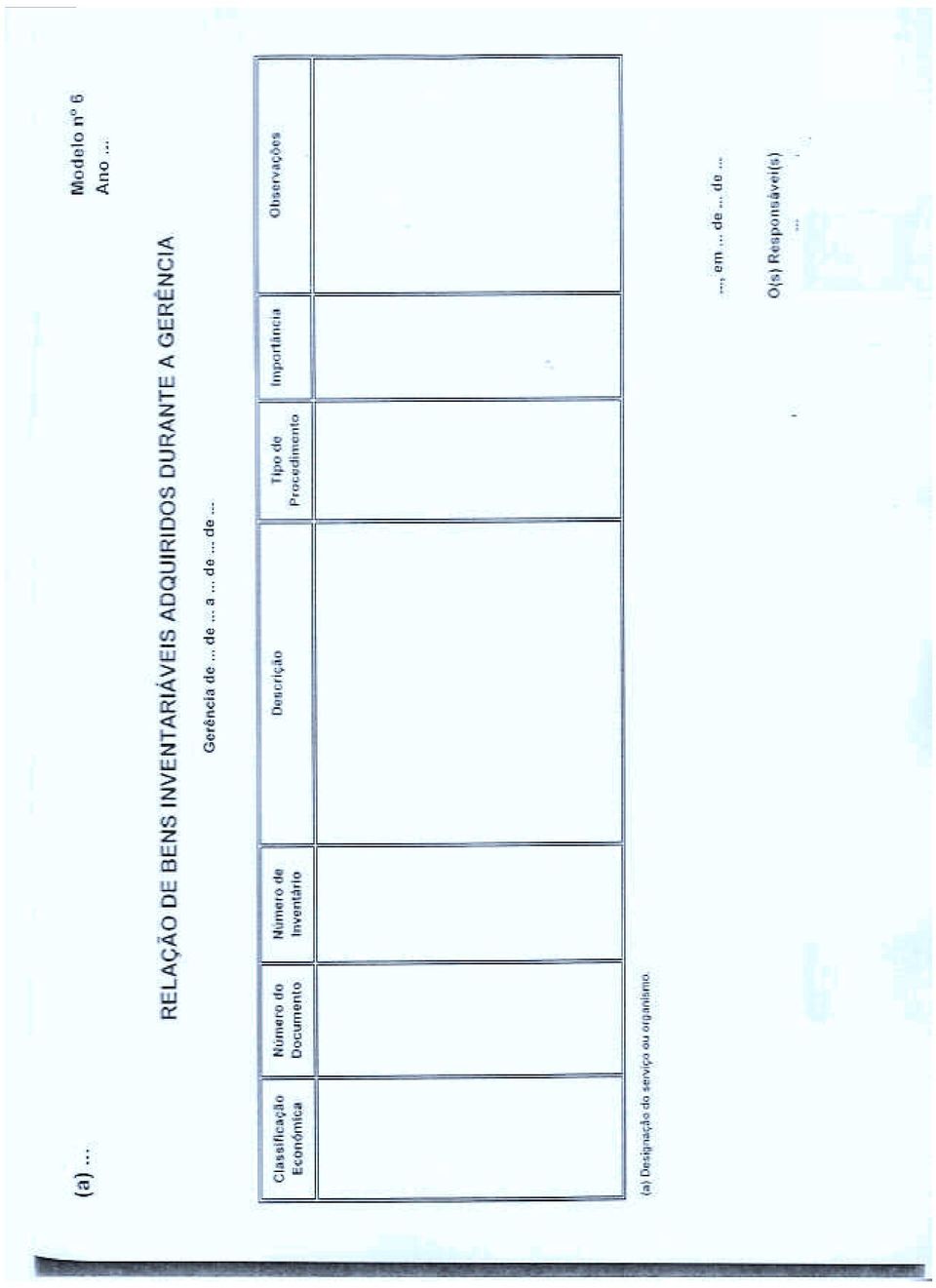

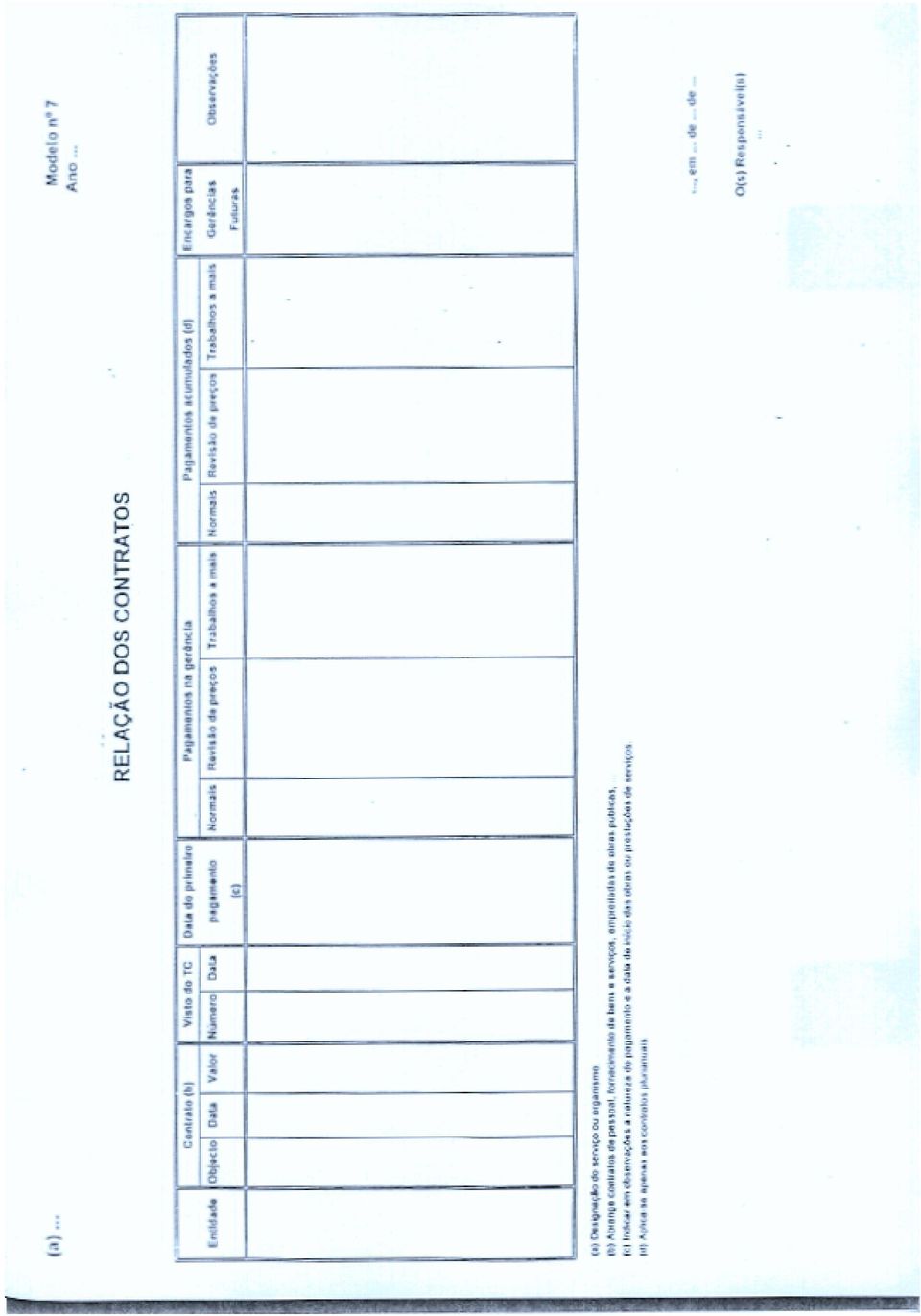

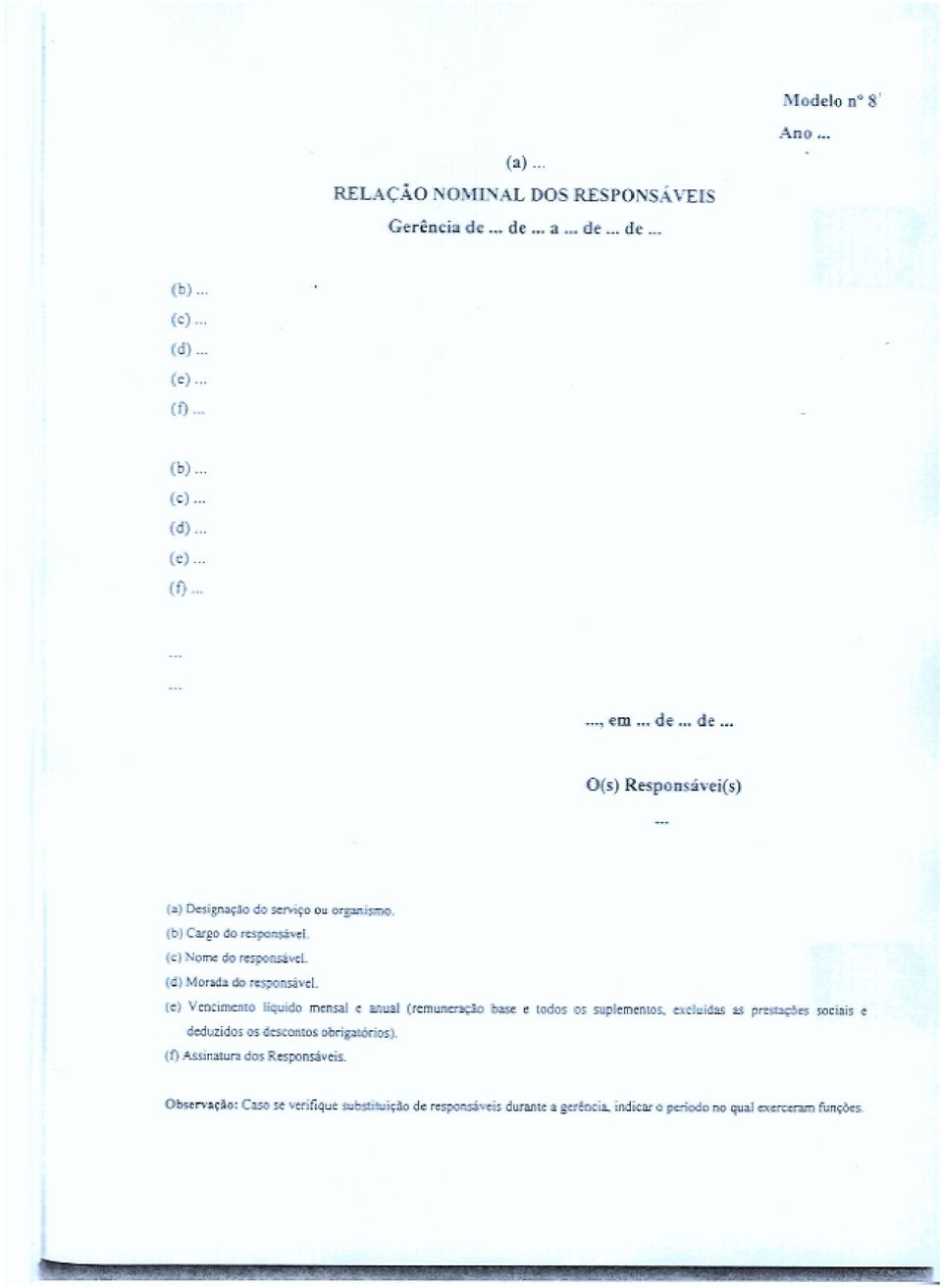

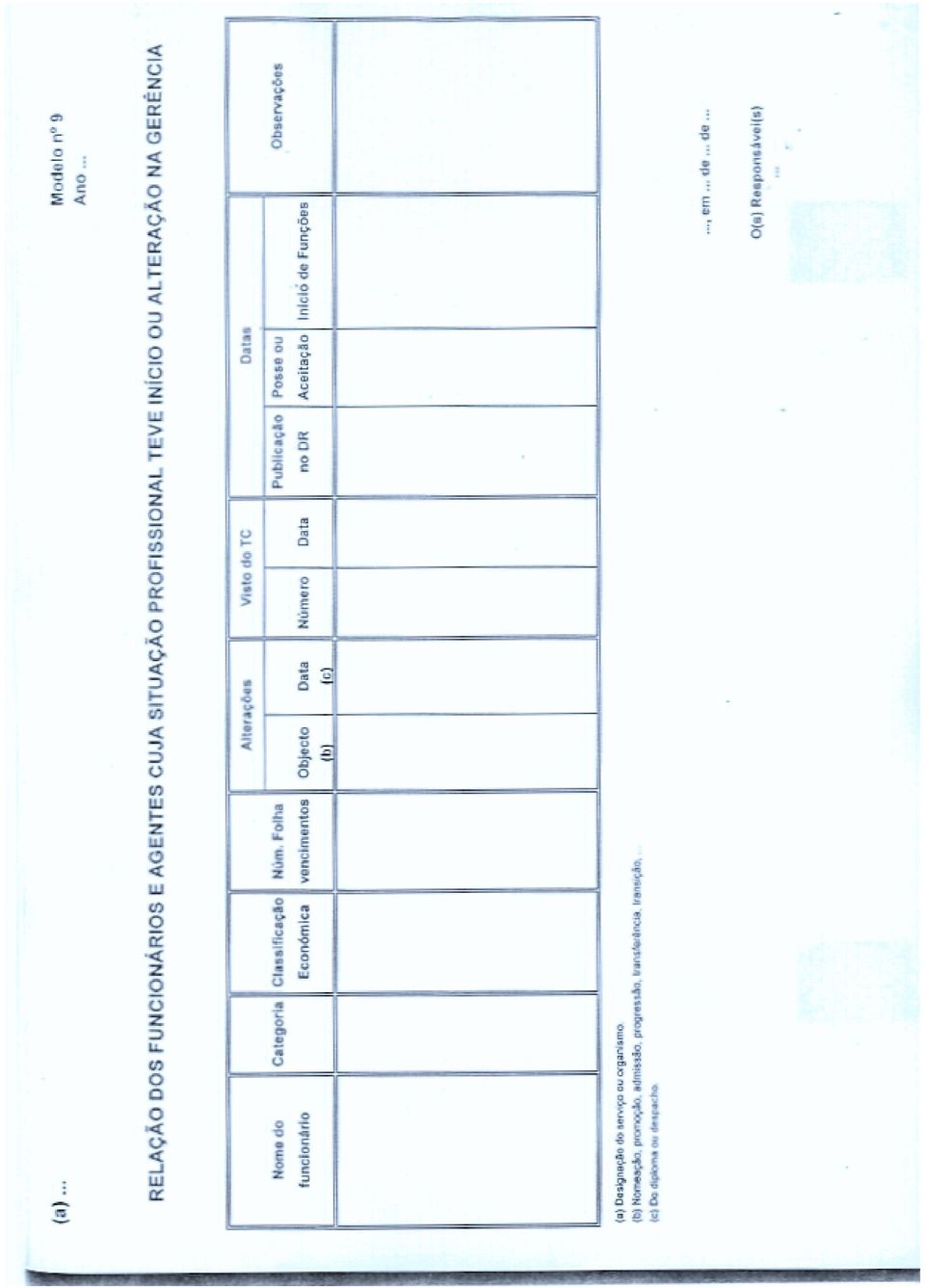

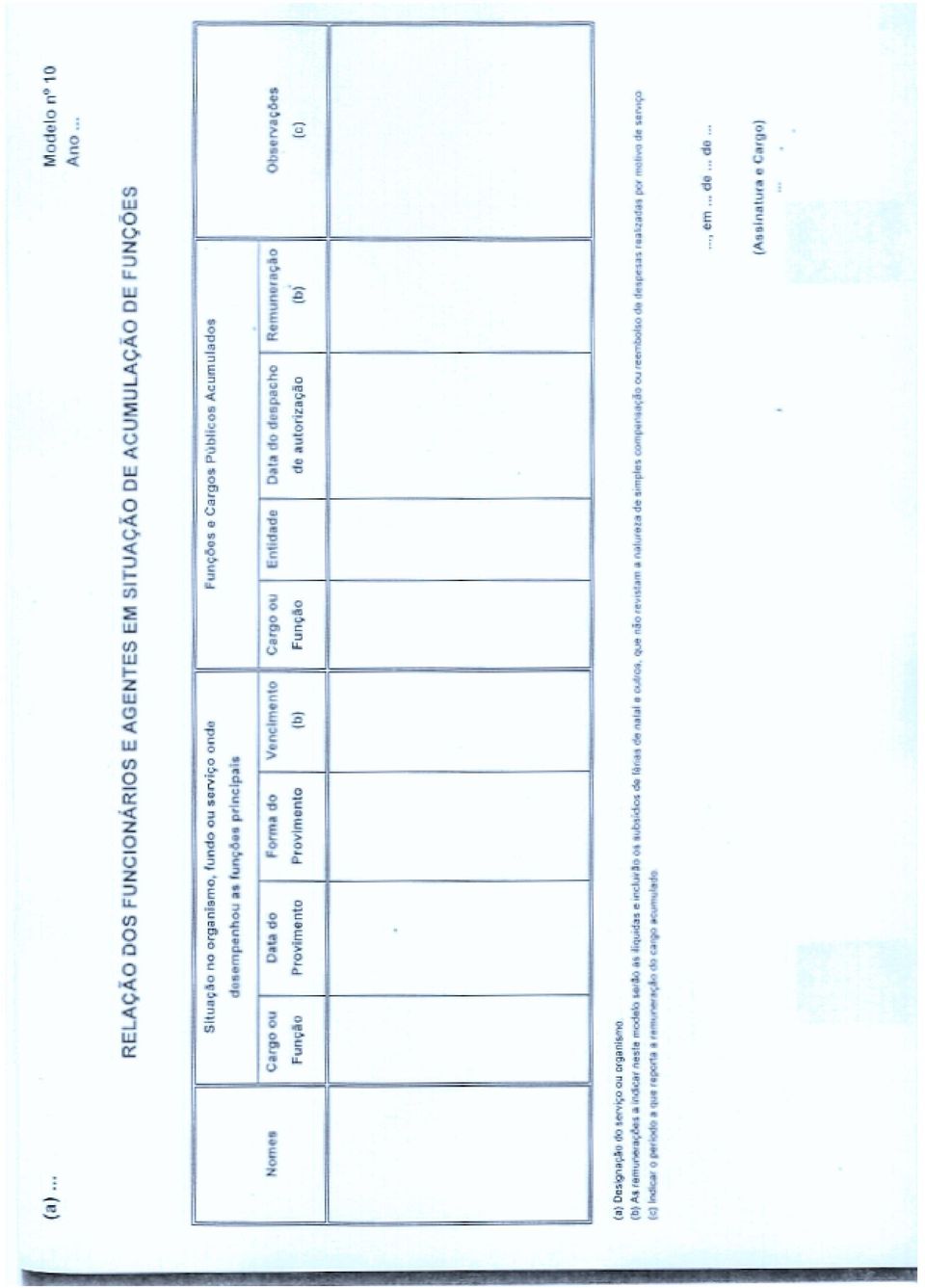

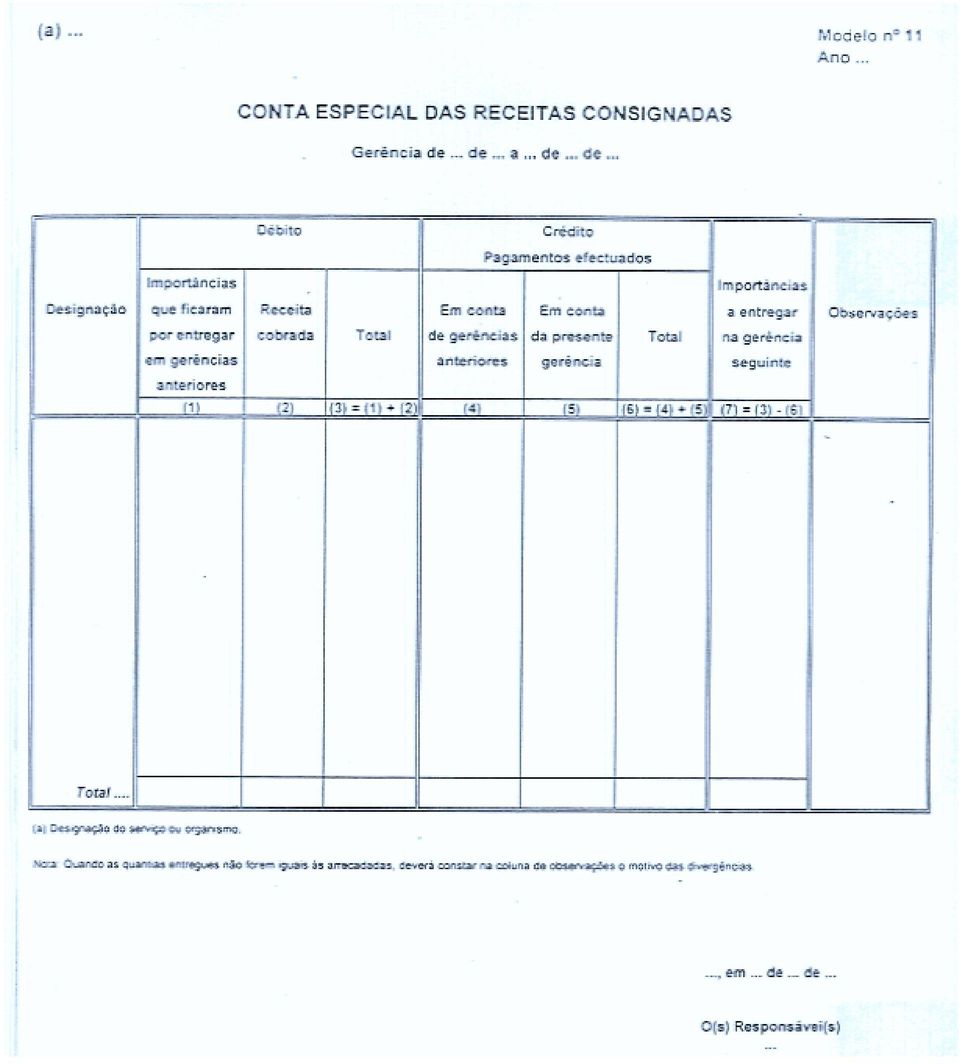

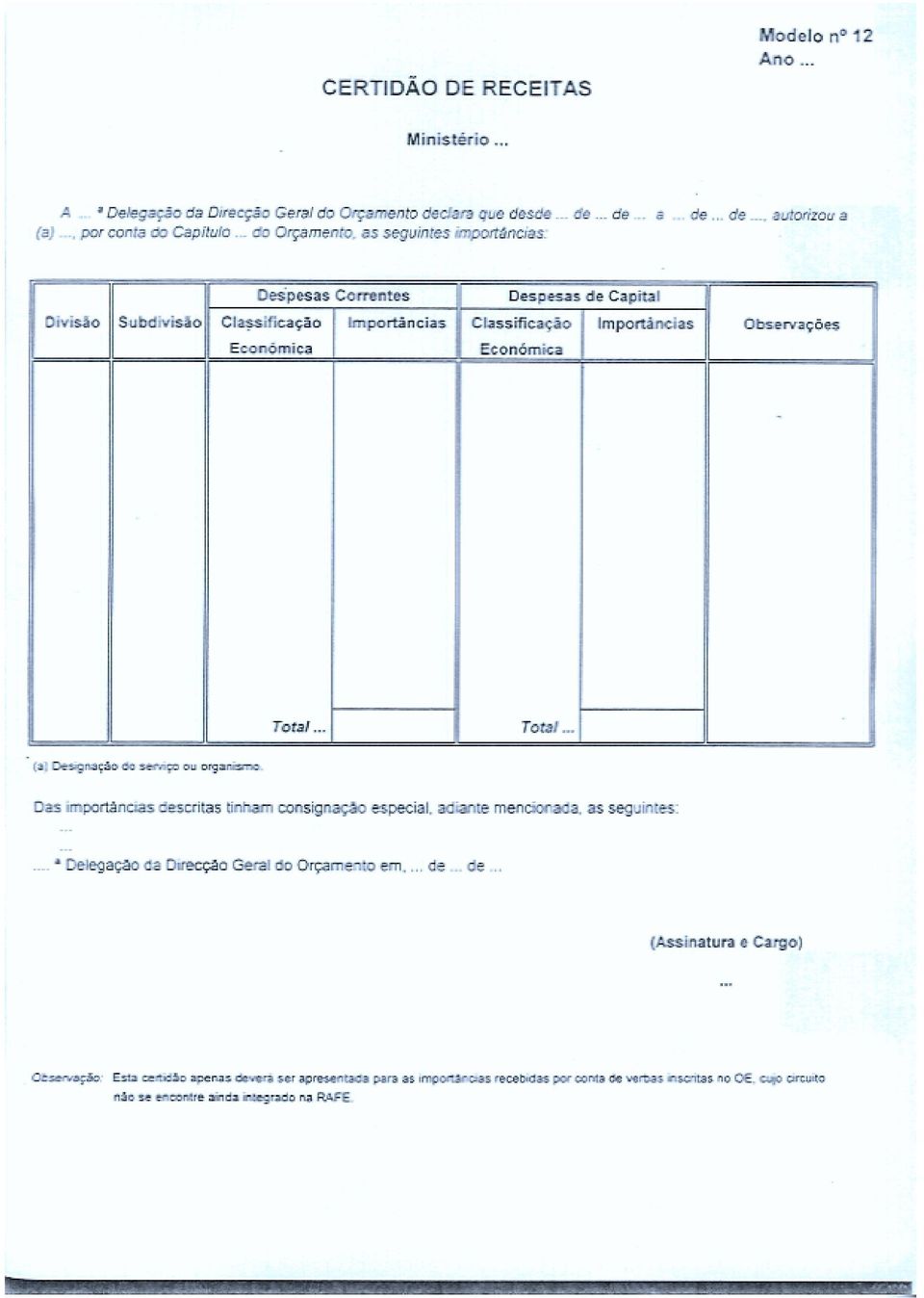

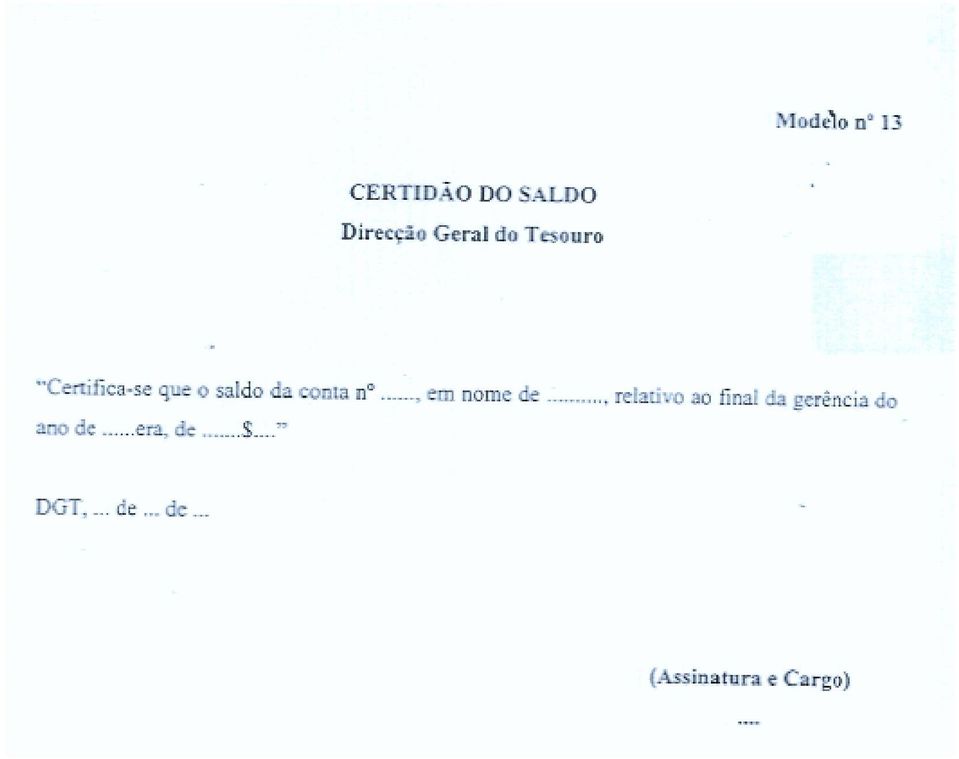

1 Instruções n.º 2/97-2.ª S Instruções para a organização e documentação das contas dos serviços e organismos da Administração Pública (regime geral - autonomia administrativa), integrados no novo Regime de Administração Financeira do Estado. O Tribunal de Contas, ao abrigo do disposto na alínea b) do n.º 1 do artigo 9.º e na alínea e) do n.º 1 do artigo 26.º da Lei n.º 86/89, de 8 de Setembro, deliberou, em sessão do plenário da 2.ª Secção de 9 de Janeiro de 1997, que as contas dos serviços e organismos da Administração Pública com autonomia administrativa, integrados no novo Regime de Administração Financeira do Estado, deverão ser organizadas e documentadas de acordo com as seguintes instruções: 1.º Conteúdo da conta de gerência A conta de gerência será elaborada de acordo com o modelo n.º 2, em anexo, e deverá conter: 1) Débito: a) Saldo de abertura, com a mesma discriminação do saldo de encerramento da gerência anterior; b) As importâncias recebidas em conta de dotações do Orçamento do Estado; c) Outras entradas de fundos; d) As importâncias cobradas em conta de receitas próprias; e) As importâncias retidas para entrega ao Estado ou a qualquer outra entidade; 2) Crédito: a) As despesas efectuadas durante a gerência, de harmonia com a descrição do respectivo orçamento; b) Os créditos libertos que não foram utilizados; c) Outras saídas de fundos; d) As receitas próprias cobradas pelo serviço ou organismo e entregues no Tesouro; e) As importâncias entregues ao Estado ou a outras entidades; f) Saldo que transita para a gerência seguinte, devidamente discriminado. 2.º Documentos a remeter ao Tribunal de Contas 1 - A conta de gerência será acompanhada dos modelos a seguir enumerados: a) Guia de remessa (modelo n.º 1); b) Conta de gerência (modelo n.º 2); c) Mapa comparativo (modelo n.º 3); d) Relação dos documentos de despesa - Pessoal (modelo n.º 4); e) Relação dos documentos de despesa - Outros (modelo n.º 5); f) Relação de bens inventariáveis adquiridos durante a gerência (modelo n.º 6); g) Relação dos contratos (modelo n.º 7); h) Relação nominal dos responsáveis, em duplicado (modelo n.º 8); i) Relação dos funcionários e agentes cuja situação profissional teve início ou alteração no período a que respeita a gerência (modelo n.º 9); j) Relação dos funcionários e agentes em situação de acumulação de funções (modelo n.º 10); l) Conta especial das receitas consignadas (modelo n.º 11). 2 - A conta de gerência deverá ainda ser acompanhada das seguintes certidões e outros documentos: a) Certidão, emitida pela respectiva delegação da Direcção-Geral do Orçamento, relativa às importâncias recebidas de verbas inscritas no Orçamento do Estado, cujo circuito não se encontre ainda integrado no novo Regime de Administração Financeira do Estado (modelo n.º 12);

2 b) Certidão, emitida pela Direcção-Geral do Tesouro, relativa ao saldo de créditos libertos no final da gerência (modelo n.º 13); c) Certidão de descontos - Receitas do Estado (modelo n.º 14); d) Certidão de descontos - Operações de tesouraria (modelo n.º 15); e) Certidões, ou documentos equivalentes, comprovativas das importâncias recebidas de outras entidades na gerência, devidamente assinadas e autenticadas por estas; f) Certidões, emitidas pelas respectivas instituições de crédito, relativas aos saldos em depósito existentes no final da gerência; g) Último mapa de pedido de libertação de créditos (PLC) certificado pela respectiva delegação da Direcção-Geral do Orçamento; h) Mapas de receita, outputs do Sistema de Informação Contabilística (SIC): h1) Mapa das receitas; h2) Balancete da receita consignada à despesa; h3) Guias de receita emitidas e não cobradas; i) Mapa de compromissos não totalmente pagos; j) Balancete dos pagamentos efectuados na gerência, certificado pela respectiva delegação da Direcção-Geral do Orçamento (mapa 03-SCC, output do sistema central de contabilidade); l) Demonstração das divergências verificadas entre os valores certificados pelas instituições de crédito e o valor escriturado na conta de gerência; m) Extractos bancários, das entidades atrás indicadas, que englobem também o movimento relativo ao período complementar; n) Cópia da acta da reunião em que tenha sido discutida e aprovada a conta de gerência; o) Cópias do Diário da República onde se encontrem publicados todos os despachos que delegaram e ou subdelegaram competências. 3 - Para além dos documentos e informações referidos, pode o Tribunal de Contas solicitar ao organismo ou a terceiros quaisquer outros elementos ou informações que repute necessários para análise ou julgamento das contas. 4 - Os documentos referidos nos n.os 1 e 2 devem ser remetidos ao Tribunal de Contas, pela ordem indicada na guia de remessa, dentro dos prazos legalmente estabelecidos e conter a designação do serviço ou organismo a que respeitam. 5 - Os documentos previstos no n.º 1 devem ser apresentados nos modelos definidos nas presentes instruções, os quais devem, sempre que possível, constituir outputs dos sistemas informáticos que compõem o sistema de informação para a gestão orçamental (SIGO). 3.º Requisitos a que deve obedecer a apresentação dos documentos de prestação de contas 1 - Os documentos de prestação de contas relacionados nas alíneas b), c), f), g), h), i) e l) do n.º 1 do n.º 2.º deverão ser assinados por todos os responsáveis em funções ao tempo da sua apresentação e autenticados com o selo branco. 2 - Os documentos de prestação de contas relacionados nas alíneas a), d), e) e j) do n.º 1 do n.º 2.º deverão ser assinados pela entidade competente para prestar a informação em causa e autenticados com o selo branco. 4.º Informação complementar 1 - A documentação de suporte às contas remetidas ao Tribunal de Contas ficará arquivada nos respectivos serviços, devendo ser agrupada por rubrica de classificação económica e com correspondência às relações que acompanham a conta de gerência, modelos n.os 4 e 5 previstos nas alíneas d) e e) do n.º 1 do n.º 2.º

Último mapa de pedido de libertação de créditos (PLC) certificado pela respectiva delegação")

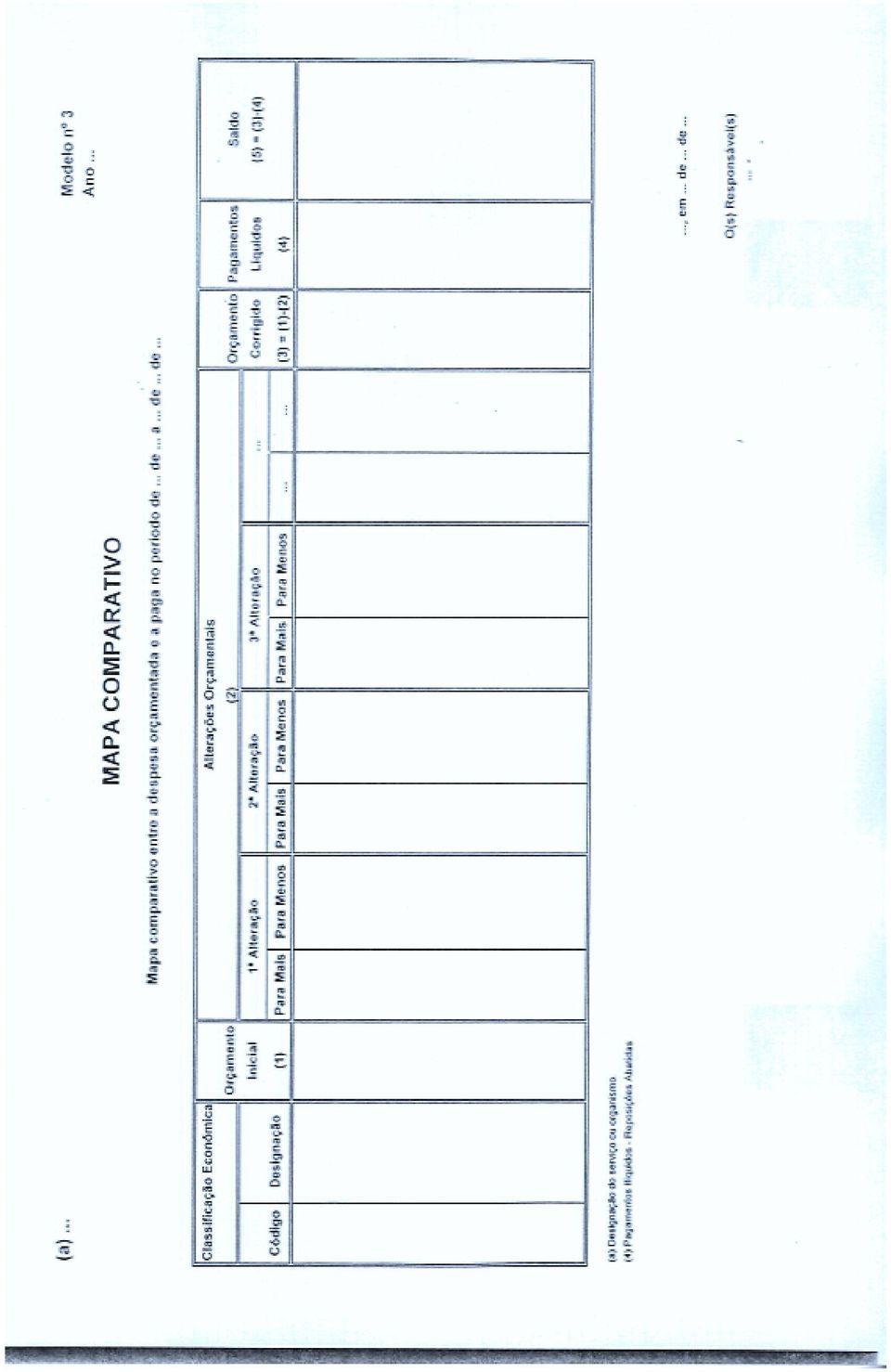

3 2 - Os documentos previstos no número anterior são os respeitantes às despesas classificadas como correntes e de capital, ou seja: As folhas e outros documentos relativos ao processamento de abonos e descontos efectuados ao pessoal; As autorizações de despesa e do respectivo pagamento, requisições, facturas e recibos referentes a outras despesas orçamentais efectivamente realizadas. 3 - Nos casos em que o documento de quitação seja constituído apenas pela ordem de transferência bancária, esta deve ser acompanhada por todos os elementos necessários ao seu controlo, designadamente o valor, a conta bancária utilizada, a operação originária e o documento comprovativo (factura, contrato ou outro), a autorização ou ordem de pagamento, o nome e a residência do beneficiário e a comprovação da efectivação da operação. 5.º Requisitos a observar na elaboração do mapa da conta de gerência A) Débito 1 - Dotações do Orçamento do Estado: Em «Créditos libertos» deverá ser inscrito o total dos montantes creditados na conta à ordem do serviço ou organismo na Direcção-Geral do Tesouro. 2 - Outras entradas de fundos: Em «Outras entradas de fundos» deverão constar outras importâncias recebidas do Orçamento do Estado, devidamente desagregadas por classificação económica, enquanto o respectivo circuito não se encontre integrado no novo regime financeiro. De igual modo deverá ser aqui relevado, como informação extracontabilística, o montante global referente às entradas por conta do fundo de maneio, motivado pela necessidade de apuramento do respectivo saldo existente no serviço no final da gerência, sempre que a sua liquidação seja efectuada após 31 de Dezembro. 3 - Receitas próprias: Em «Cobradas pelo serviço ou organismo» deverão ser registados apenas os montantes de receita própria directamente cobrados pelo serviço ou organismo. Em «Cobradas pelo Tesouro» deverão ser registados os montantes de receita própria liquidada pelo serviço ou organismo e cobrada directamente pelo Tesouro. Dado que estes montantes não correspondem a uma entrada de fundos no serviço ou organismo, aquele registo deve constar apenas como informação extracontabilística. As receitas próprias deverão ser escrituradas por classificação económica de receita. 4 - Importâncias retidas para entrega ao Estado ou outras entidades: Em «Receitas do Estado» deverão ser registados os montantes de receita do Estado retidos pelos serviços e organismos e que não constituam receita própria. Em «Operações de tesouraria» deverão ser registados os montantes de operações de tesouraria que não se enquadrem em «Descontos em vencimentos e salários». Em «Descontos em vencimentos e salários» deverão ser registados todos os montantes retidos aos funcionários e agentes que constituam receita do Estado e operações de tesouraria. B) Crédito 1 - Despesas orçamentais: Em «Despesas orçamentais» deverão ser inscritos os pagamentos ilíquidos, de acordo com a descrição do respectivo Orçamento, agrupadas em «Despesas correntes» e em «Despesas de capital» e devidamente discriminadas por classificação económica. As despesas com pessoal serão inscritas pelo total ilíquido constante das folhas respectivas. 2 - Despesas orçamentais com compensação em receita - com e ou sem transição de saldos:

, a autorização ou ordem de pagamento, o nome e a residência do beneficiário e a")

4 Aqui deverão ser seguidos os procedimentos descritos anteriormente para as «Despesas orçamentais», com a devida correspondência no Orçamento. Caso o serviço ou organismo tenha, simultaneamente, orçamento de despesas com compensação em receita com transição de saldos e orçamento de despesas com compensação em receita sem transição de saldos, deverá proceder à correspondente distinção. 3 - Créditos libertos não utilizados: Em «Créditos libertos não utilizados» deverá incluir-se o saldo da conta à ordem do serviço na Direcção-Geral do Tesouro resultante da diferença entre os créditos libertos e os pagamentos ilíquidos no final da gerência. 4 - Outras saídas de fundos: Em «Outras saídas de fundos» deverão ser inscritos os pagamentos efectuados por conta de outras importâncias recebidas do Orçamento do Estado, devidamente desagregados por classificação económica, enquanto o respectivo circuito não se encontre integrado no novo regime financeiro. Deverá igualmente ser relevado, como informação extracontabilística, o montante global relativo aos pagamentos efectuados através do fundo de maneio, por força da necessidade de apuramento do respectivo saldo existente no serviço no final da gerência, sempre que a sua liquidação seja efectuada após 31 de Dezembro. 5 - Entregue ao Tesouro em conta de receitas próprias: Em «Entregue ao Tesouro em conta de receitas próprias» deverão ser inscritos os montantes de receitas próprias entregues ao Tesouro por conta do saldo da gerência anterior na posse do serviço e por conta das receitas próprias cobradas directamente pelo serviço ou organismo na presente gerência. 6 - Importâncias entregues ao Estado ou outras entidades: Em «Do saldo de dotações orçamentais» deverão constar os montantes entregues ao Tesouro por conta dos saldos da gerência anterior na posse do serviço. Nesta situação encontram-se os saldos de dotações orçamentais cujo respectivo circuito não se encontre ainda integrado no novo regime financeiro. De igual modo deverão ser inscritos, como informação extracontabilística, os saldos de fundo de maneio. Em «Receitas do Estado» deverão ser relevados os montantes de receita do Estado entregues ao Tesouro por conta dos respectivos saldos da gerência anterior e da presente gerência na posse do serviço. Em «Operações de tesouraria» deverão se registados os montantes de operações de tesouraria que não se enquadrem em «Descontos em vencimentos e salários». Em «Descontos em vencimentos e salários» é necessário considerar que, relativamente às importâncias de descontos em vencimentos e salários descontadas num ano e entregues em Janeiro do ano seguinte, há a distinguir duas situações: a) Se constituem receitas do Estado, aquelas entregas não devem ser contabilizadas como efectuadas durante a gerência, transitando em saldo para a gerência seguinte; b) Se constituem operações de tesouraria, devem ser contabilizadas como entregas efectuadas durante a gerência, não transitando, portanto, em saldo para a gerência seguinte. Assim, em «Receitas do Estado - Da gerência anterior» deverão constar as importâncias entregues ao Tesouro que transitaram em saldo da gerência anterior. Em «Receitas do Estado - Da presente gerência» deverão ser inscritas as importâncias retidas durante a gerência e entregues ao Tesouro até 31 de Dezembro. Em «Operações de tesouraria - Da presente gerência» deverão ser inscritas as importâncias retidas e entregues tanto na gerência como no período complementar.

5 7 - Saldo para a gerência seguinte: Em «De dotações orçamentais» deverão constar os montantes na posse do serviço que não foram entregues até 31 de Dezembro. Nesta situação encontram-se os saldos resultantes dos movimentos financeiros ainda não integrados no novo regime financeiro. Deverão igualmente ser relevados, como informação extracontabilística, os saldos apurados em fundo de maneio, sempre que o prazo estipulado para a sua liquidação, constante do decreto-lei de execução orçamental, seja posterior a 31 de Dezembro. Em «De receitas do Estado» deverão ser relevados os montantes de receitas do Estado que não deram entrada nos cofres do Estado até 31 de Dezembro do ano a que respeita a gerência. Em «Operações de tesouraria» deverão ser registados os montantes de operações de tesouraria na posse do serviço no final da gerência. Em «Receitas próprias» deverão ser inscritos os montantes de receitas próprias que transitem para a gerência seguinte, quer se encontrem na «posse do serviço, quer na «posse do Tesouro». Relativamente ao saldo de receitas próprias na «posse do Tesouro», este deve figurar no mapa da conta de gerência apenas como informação extracontabilística. Em «Descontos em vencimentos e salários - Receitas do Estado» deverão figurar as importâncias de receitas do Estado retidas durante a gerência, mas entregues apenas depois de 31 de Dezembro. Deverão os saldos da conta de gerência (anterior e seguinte) discriminar ainda as importâncias existentes em cofre e em depósito, as quais serão escrituradas como informação extracontabilística. O saldo apurado no final da gerência deve figurar como primeira partida do débito da conta de gerência seguinte, com a mesma discriminação. 6.º Âmbito de aplicação e entrada em vigor As presentes instruções aplicam-se a todos os serviços e organismos do regime geral, integrados no novo Regime de Administração Financeira do Estado, em relação à gerência de 1996 e seguintes, mantendo-se em vigor, para todos os serviços e organismos da Administração Pública ainda não integrados no novo regime financeiro, as anteriores instruções para a organização e documentação das contas dos fundos, organismos e serviços com contabilidade orçamental, publicadas no Diário da República, 1.ª série, n.º 261, de 13 de Novembro de 1985, e rectificadas no Diário da República, 1.ª série, n.os 4 e 200, de 6 de Janeiro de 1986 e de 1 de Setembro de 1987, respectivamente. 7.º Publicação Publique-se no Diário da República, 1.ª série-b, nos termos da alínea b) do n.º 1 do artigo 63.º da Lei n.º 86/89, de 8 de Setembro. Tribunal de Contas, 9 de Janeiro de O Conselheiro-Presidente, Alfredo José de Sousa.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Instruções nº 1/2004-2ª Secção. I Âmbito de aplicação. c) Instituições do sistema de solidariedade e segurança social e

Instituições do sistema de solidariedade e segurança social e") Instruções nº 1/2004-2ª Secção Instruções nº 1/2004 2ª Secção - Instruções para a organização e documentação das contas abrangidas pelo Plano Oficial de Contabilidade Pública (POCP- aprovado pelo D.L.

Instruções nº 1/2004-2ª Secção Instruções nº 1/2004 2ª Secção - Instruções para a organização e documentação das contas abrangidas pelo Plano Oficial de Contabilidade Pública (POCP- aprovado pelo D.L.

ASSUNTO: Plano de Contas para o Sistema Bancário (Adaptado) (Sociedades Administradoras de Compras em Grupo)

(Sociedades Administradoras de Compras em Grupo)") Anexo à Instrução nº 15/97 ASSUNTO: Plano de Contas para o Sistema Bancário (Adaptado) (Sociedades Administradoras de Compras em Grupo) 1. São efectuados no PCBS os seguintes ajustamentos: 1.1. São criadas

Anexo à Instrução nº 15/97 ASSUNTO: Plano de Contas para o Sistema Bancário (Adaptado) (Sociedades Administradoras de Compras em Grupo) 1. São efectuados no PCBS os seguintes ajustamentos: 1.1. São criadas

o o CONSELHO DE MINISTROS I SÉRIE N O 30 «B. O.» DA REPÚBLICA DE CABO VERDE 13 DE AGOSTO DE 2007 539

I SÉRIE N O 30 «B. O.» DA REPÚBLICA DE CABO VERDE 13 DE AGOSTO DE 2007 539 Essa especial autonomia financeira atribuída, através da consignação daquelas receitas, constitui, indubitavelmente, um instrumento

I SÉRIE N O 30 «B. O.» DA REPÚBLICA DE CABO VERDE 13 DE AGOSTO DE 2007 539 Essa especial autonomia financeira atribuída, através da consignação daquelas receitas, constitui, indubitavelmente, um instrumento

REGULAMENT O DE FUNDO DE MANEIO

REGULAMENT O DE FUNDO DE MANEIO Em conformidade com a Lei n.º 8/2012, de 21 de fevereiro e Decreto-Lei n.º 127/2012, de 21 de junho Aprovado em Reunião de Câmara de / / Elaborado em: Ago/2012 ÍNDICE ARTIGO

REGULAMENT O DE FUNDO DE MANEIO Em conformidade com a Lei n.º 8/2012, de 21 de fevereiro e Decreto-Lei n.º 127/2012, de 21 de junho Aprovado em Reunião de Câmara de / / Elaborado em: Ago/2012 ÍNDICE ARTIGO

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006)

") Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

Regulamento Financeiro do Partido Social Democrata (Aprovado na Comissão Política Nacional de 11.12.2006) PREÂMBULO O presente regulamento define as normas relacionadas com a actividade financeira a observar

Agrupamento de Escolas Santos Simões ANEXO 6 REGULAMENTO CIRCUITO DESPESA E RECEITA -

Agrupamento de Escolas Santos Simões AGRUPAMENTO DE ESCOLAS SANTOS SIMÕES ANEXO 6 REGULAMENTO CIRCUITO DESPESA E RECEITA - 1 Artigo n.º 1 Carregamento de Cartões 1. O carregamento de cartões tem lugar

Agrupamento de Escolas Santos Simões AGRUPAMENTO DE ESCOLAS SANTOS SIMÕES ANEXO 6 REGULAMENTO CIRCUITO DESPESA E RECEITA - 1 Artigo n.º 1 Carregamento de Cartões 1. O carregamento de cartões tem lugar

CAPÍTULO II CONCILIAÇÃO DOS MODELOS

CAPÍTULO II CONCILIAÇÃO DOS MODELOS SECÇÃO I RELAÇÃO ENTRE OS MODELOS Neste capítulo o principal objectivo é ajudar à compreensão global dos modelos e estabelecer a forma como os modelos se relacionam.

CAPÍTULO II CONCILIAÇÃO DOS MODELOS SECÇÃO I RELAÇÃO ENTRE OS MODELOS Neste capítulo o principal objectivo é ajudar à compreensão global dos modelos e estabelecer a forma como os modelos se relacionam.

Regulamento de Controlo Interno. Freguesia de Paçô. Arcos de Valdevez

Regulamento de Controlo Interno Freguesia de Paçô Arcos de Valdevez 2013 Regulamento de Controlo Interno Artigo 1º Objecto O presente regulamento tem por objectivo estabelecer as regras, métodos e procedimentos

Regulamento de Controlo Interno Freguesia de Paçô Arcos de Valdevez 2013 Regulamento de Controlo Interno Artigo 1º Objecto O presente regulamento tem por objectivo estabelecer as regras, métodos e procedimentos

ACORDO ADMINISTRATIVO RELATIVO À APLICAÇÃO DA CONVENÇÃO SOBRE SEGURANÇA SOCIAL ENTRE A REPÚBLICA PORTUGUESA E A REPÚBLICA DO CHILE

Decreto n.º 57/99 Acordo Administrativo Relativo à Aplicação da Convenção sobre Segurança Social entre a República Portuguesa e a República do Chile, assinado em Lisboa em 25 de Março de 1999 Nos termos

Decreto n.º 57/99 Acordo Administrativo Relativo à Aplicação da Convenção sobre Segurança Social entre a República Portuguesa e a República do Chile, assinado em Lisboa em 25 de Março de 1999 Nos termos

REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO DESPACHO INSTRUÇÕES DO TRIBUNAL ADMINISTRATIVO

1 REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO DESPACHO INSTRUÇÕES DO TRIBUNAL ADMINISTRATIVO A Constituição da República de 1990, no seu artigo 173, atribui, entre outras, competências ao Tribunal

1 REPÚBLICA DE MOÇAMBIQUE TRIBUNAL ADMINISTRATIVO DESPACHO INSTRUÇÕES DO TRIBUNAL ADMINISTRATIVO A Constituição da República de 1990, no seu artigo 173, atribui, entre outras, competências ao Tribunal

ALGUMAS REGRAS DE FUNCIONAMENTO PARA A CONTABILIDADE DO DECIVIL. 1. Enquadramento

ALGUMAS REGRAS DE FUNCIONAMENTO PARA A CONTABILIDADE DO DECIVIL 1. Enquadramento É essencial assegurar a uniformidade de procedimentos em todos os Serviços de Contabilidade do IST que dispõem de autonomia

ALGUMAS REGRAS DE FUNCIONAMENTO PARA A CONTABILIDADE DO DECIVIL 1. Enquadramento É essencial assegurar a uniformidade de procedimentos em todos os Serviços de Contabilidade do IST que dispõem de autonomia

MINUTA DE CONTRATO DE ATRIBUIÇÃO DE APOIOS FINANCEIROS A PESSOAS COLECTIVAS PRIVADAS SEM FINS LUCRATIVOS PROGRAMA MODELAR

MINUTA DE CONTRATO DE ATRIBUIÇÃO DE APOIOS FINANCEIROS A PESSOAS COLECTIVAS PRIVADAS SEM FINS LUCRATIVOS PROGRAMA MODELAR Entre O Primeiro Outorgante, A Administração Regional de Saúde de. IP, adiante

MINUTA DE CONTRATO DE ATRIBUIÇÃO DE APOIOS FINANCEIROS A PESSOAS COLECTIVAS PRIVADAS SEM FINS LUCRATIVOS PROGRAMA MODELAR Entre O Primeiro Outorgante, A Administração Regional de Saúde de. IP, adiante

Regulamento do Fundo de Maneio e Fundo de Caixa da Freguesia de Alvor

Preâmbulo Nos termos do ponto 2.9.10.1.11 do POCAL Plano Oficial de Contabilidade das Autarquias Locais, aprovado pelo Decreto-Lei nº. 54-A/99, de 22 de fevereiro, com as alterações que lhe forma introduzidas

Preâmbulo Nos termos do ponto 2.9.10.1.11 do POCAL Plano Oficial de Contabilidade das Autarquias Locais, aprovado pelo Decreto-Lei nº. 54-A/99, de 22 de fevereiro, com as alterações que lhe forma introduzidas

REGIME E TABELA DE EMOLUME TOS DO TRIBU AL DE CO TAS. CAPÍTULO I Disposições Gerais. ARTIGO 1. (Emolumentos e encargos)

") REGIME E TABELA DE EMOLUME TOS DO TRIBU AL DE CO TAS CAPÍTULO I Disposições Gerais ARTIGO 1. (Emolumentos e encargos) 1. Pelos serviços prestados pelo Tribunal de Contas e pela Direcção dos serviços Técnicos

REGIME E TABELA DE EMOLUME TOS DO TRIBU AL DE CO TAS CAPÍTULO I Disposições Gerais ARTIGO 1. (Emolumentos e encargos) 1. Pelos serviços prestados pelo Tribunal de Contas e pela Direcção dos serviços Técnicos

GOVERNO REGIONAL DOS AÇORES

GOVERNO REGIONAL DOS AÇORES Decreto Regulamentar Regional n.º 26/2007/A de 19 de Novembro de 2007 Regulamenta o Subsistema de Apoio ao Desenvolvimento da Qualidade e Inovação O Decreto Legislativo Regional

GOVERNO REGIONAL DOS AÇORES Decreto Regulamentar Regional n.º 26/2007/A de 19 de Novembro de 2007 Regulamenta o Subsistema de Apoio ao Desenvolvimento da Qualidade e Inovação O Decreto Legislativo Regional

Programa Incentivo. Normas de execução financeira. 1. Âmbito do financiamento

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

Programa Incentivo Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento tecnológico,

REGULAMENTO DE LIQUIDAÇÃO E COBRANÇA DA TAXA PELA EXPLORAÇÃO DE INERTES. Aprovada em Assembleia Municipal a 27/11/2000

REGULAMENTO DE LIQUIDAÇÃO E COBRANÇA DA TAXA PELA Aprovada em Assembleia Municipal a 27/11/2000 Publicado em DR, nº 62, (apêndice 33), Série II, de 14/03/2001 Artigo 1º Lei habilitante O presente Regulamento

REGULAMENTO DE LIQUIDAÇÃO E COBRANÇA DA TAXA PELA Aprovada em Assembleia Municipal a 27/11/2000 Publicado em DR, nº 62, (apêndice 33), Série II, de 14/03/2001 Artigo 1º Lei habilitante O presente Regulamento

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: nº 14 do art. 29º; 36º. Assunto:

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA nº 14 do art. 29º; 36º Auto Facturação - Facturas elaboradas pelo adquirente dos bens e/ou serviços, em nome e por conta do fornecedor. Processo: nº 2791,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA nº 14 do art. 29º; 36º Auto Facturação - Facturas elaboradas pelo adquirente dos bens e/ou serviços, em nome e por conta do fornecedor. Processo: nº 2791,

REGULAMENTO Nº 3/2009

REGULAMENTO Nº 3/2009 REGULAMENTO DE LIQUIDAÇÃO E COBRANÇA DE RECEITAS MUNICIPAIS Preâmbulo A dispersão geográfica dos serviços da Câmara Municipal torna impraticável a cobrança de todas as receitas na

REGULAMENTO Nº 3/2009 REGULAMENTO DE LIQUIDAÇÃO E COBRANÇA DE RECEITAS MUNICIPAIS Preâmbulo A dispersão geográfica dos serviços da Câmara Municipal torna impraticável a cobrança de todas as receitas na

Lei nº 8/90 de 20 de Fevereiro. Bases da contabilidade pública

Lei nº 8/90 de 20 de Fevereiro Bases da contabilidade pública A Assembleia da República decreta, nos termos dos artigos 164.º, alínea d), e 169.º, n.º 3, da Constituição, o seguinte: Artigo 1.º Objecto

Lei nº 8/90 de 20 de Fevereiro Bases da contabilidade pública A Assembleia da República decreta, nos termos dos artigos 164.º, alínea d), e 169.º, n.º 3, da Constituição, o seguinte: Artigo 1.º Objecto

ANEXO IV - OPERAÇÕES DE CRÉDITO, GARANTIAS BANCÁRIAS E DECLARAÇÕES DE CAPACIDADE FINANCEIRA. (Entrada em vigor: 01/11/2009)

") DE CAPACIDADE FINANCEIRA CONT. R.A. CONT. R. A. COMISSÕES COM ESTUDO E MONTAGEM 1. OPERAÇÕES DE CRÉDITO A PARTICULARES 1.1. CRÉDITO À HABITAÇÃO (compra, construção ou obras) / INVESTIMENTO EM IMOBILIÁRIO

DE CAPACIDADE FINANCEIRA CONT. R.A. CONT. R. A. COMISSÕES COM ESTUDO E MONTAGEM 1. OPERAÇÕES DE CRÉDITO A PARTICULARES 1.1. CRÉDITO À HABITAÇÃO (compra, construção ou obras) / INVESTIMENTO EM IMOBILIÁRIO

Sistema de Controlo Interno (SCI) REGULAMENTO

REGULAMENTO") Sistema de Controlo Interno (SCI) REGULAMENTO Artigo 1º Objeto 1. O presente regulamento tem por objeto o Sistema de Controlo Interno do Agrupamento de Escolas Agualva Mira Sintra, doravante designado

Sistema de Controlo Interno (SCI) REGULAMENTO Artigo 1º Objeto 1. O presente regulamento tem por objeto o Sistema de Controlo Interno do Agrupamento de Escolas Agualva Mira Sintra, doravante designado

FICHA DOUTRINÁRIA. Diploma: CIVA. Artigo: 1º, 2º, 3º e 4º. Assunto:

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 1º, 2º, 3º e 4º Mercado interno do gás e da electricidade Contratos de concessão Taxa de ocupação de solos. Processo: nº 2258, despacho do SDG dos Impostos,

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA 1º, 2º, 3º e 4º Mercado interno do gás e da electricidade Contratos de concessão Taxa de ocupação de solos. Processo: nº 2258, despacho do SDG dos Impostos,

IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 9 CONTAS EXTRAPATRIMONIAIS

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 9 CONTAS EXTRAPATRIMONIAIS As contas desta classe registam as responsabilidades ou compromissos assumidos pela instituição ou por terceiros

Anexo à Instrução nº 4/96 IV - 2. LISTA E ÂMBITO DAS CONTAS CLASSE 9 CONTAS EXTRAPATRIMONIAIS As contas desta classe registam as responsabilidades ou compromissos assumidos pela instituição ou por terceiros

FREGUESIA DE BOAVISTA DOS PINHEIROS Regulamento n.º 02/2010

FREGUESIA DE BOAVISTA DOS PINHEIROS Regulamento n.º 02/2010 Para os efeitos estipulados no artigo 14.º do Decreto -Lei n.º 305/2009 de 23 de Outubro, torna público que, a Assembleia de Freguesia em reunião

FREGUESIA DE BOAVISTA DOS PINHEIROS Regulamento n.º 02/2010 Para os efeitos estipulados no artigo 14.º do Decreto -Lei n.º 305/2009 de 23 de Outubro, torna público que, a Assembleia de Freguesia em reunião

DESPACHO ISEP/P/13/2010. 1. A importância de promover a transparência e a eficiência das actividades e da salvaguarda dos activos;

DESPACHO ISEP/P/13/2010 Considerando: 1. A importância de promover a transparência e a eficiência das actividades e da salvaguarda dos activos; 2. A necessidade de garantir a prevenção e detecção de situações

DESPACHO ISEP/P/13/2010 Considerando: 1. A importância de promover a transparência e a eficiência das actividades e da salvaguarda dos activos; 2. A necessidade de garantir a prevenção e detecção de situações

PROJECTO DE NORMA REGULAMENTAR. Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros

PROJECTO DE NORMA REGULAMENTAR Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros O revisor oficial de contas (ROC) é reconhecido na legislação e regulamentação em vigor

PROJECTO DE NORMA REGULAMENTAR Relatório de auditoria para efeitos de supervisão prudencial das empresas de seguros O revisor oficial de contas (ROC) é reconhecido na legislação e regulamentação em vigor

Sistema de Controlo Interno

Câmara Municipal Sistema de Controlo Interno (SCI) REGULAMENTO INDICE CAP. I DISPOSIÇÕES GERAIS Art.º 1º Objecto... 4 Art.º 2º Âmbito... 4 Art.º 3º Competências... 4 Art.º 4º Documentos e registos... 5

Câmara Municipal Sistema de Controlo Interno (SCI) REGULAMENTO INDICE CAP. I DISPOSIÇÕES GERAIS Art.º 1º Objecto... 4 Art.º 2º Âmbito... 4 Art.º 3º Competências... 4 Art.º 4º Documentos e registos... 5

REGULAMENTO DE SÓCIOS (Artigo 4º dos Estatutos) ADMISSÃO DE SÓCIO EFECTIVO

ADMISSÃO DE SÓCIO EFECTIVO") REGULAMENTO DE SÓCIOS (Artigo 4º dos Estatutos) ADMISSÃO DE SÓCIO EFECTIVO Artigo 1º (Disposições estatutárias) 1. Poderão filiar-se na Associação como sócios efectivos quaisquer empresas, singulares ou

REGULAMENTO DE SÓCIOS (Artigo 4º dos Estatutos) ADMISSÃO DE SÓCIO EFECTIVO Artigo 1º (Disposições estatutárias) 1. Poderão filiar-se na Associação como sócios efectivos quaisquer empresas, singulares ou

MANUAL DE FUNDO DE MANEIO

MANUAL DE FUNDO DE MANEIO REV01/2014 ÍNDICE I. Apresentação... 3 II. Enquadramento legal... 3 III. Fundo de Maneio - Notas Explicativas... 4 IV. Criação de Fundo de Maneio... 6 V. Reposição de Fundo de

MANUAL DE FUNDO DE MANEIO REV01/2014 ÍNDICE I. Apresentação... 3 II. Enquadramento legal... 3 III. Fundo de Maneio - Notas Explicativas... 4 IV. Criação de Fundo de Maneio... 6 V. Reposição de Fundo de

Constituem receitas das freguesias o produto da cobrança de taxas, nomeadamente provenientes da prestação de serviços pelas freguesias;

Considerando que: Se torna necessário aprovar um novo Regulamento das Taxas a aplicar pela Junta de Freguesia pela prestação de serviços administrativos, em ordem à sua harmonização com a recente produção

Considerando que: Se torna necessário aprovar um novo Regulamento das Taxas a aplicar pela Junta de Freguesia pela prestação de serviços administrativos, em ordem à sua harmonização com a recente produção

Introdução. Artigo 1.º Objecto e âmbito de aplicação

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

1 REGULAMENTO DA VENDA DE LOTES PARA CONSTRUÇÃO DE HABITAÇÃO EM LOTEAMENTOS MUNICIPAIS A JOVENS NATURAIS OU RESIDENTES NO CONCELHO DAS CALDAS DA RAINHA Introdução Com o objectivo de fixar jovens nas freguesias

8.2.1 Disposições do POCAL derrogadas e seus efeitos no Balanço e Demonstração de Resultados

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

8.2 O Balanço e a Demonstração de Resultados encontram-se elaborados de acordo com os princípios contabilísticos definidos pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL) e demais legislação

Ofício-Circulado 60009, de 21/05/1999 - Direcção de Serviços de Justiça Tributária

Ofício-Circulado 60009, de 21/05/1999 - Direcção de Serviços de Justiça Tributária PLANOS PRESTACIONAIS - DEC-LEI Nº 124/96 REDUÇÃO DA TAXA DE JUROS DE MORA VINCENDOS CONSTITUIÇÃO DE GARANTIAS - DEC-LEI

Ofício-Circulado 60009, de 21/05/1999 - Direcção de Serviços de Justiça Tributária PLANOS PRESTACIONAIS - DEC-LEI Nº 124/96 REDUÇÃO DA TAXA DE JUROS DE MORA VINCENDOS CONSTITUIÇÃO DE GARANTIAS - DEC-LEI

NOVA CONTABILIDADE DAS AUTARQUIAS LOCAIS

CONTACTOS DAS ENTIDADES QUE INTEGRAM O Direcção-Geral das Autarquias Locais Morada: Rua José Estêvão,137, 4.º a 7.º 1169-058 LISBOA Fax: 213 528 177; Telefone: 213 133 000 E-mail: helenacurto@dgaa.pt Centro

CONTACTOS DAS ENTIDADES QUE INTEGRAM O Direcção-Geral das Autarquias Locais Morada: Rua José Estêvão,137, 4.º a 7.º 1169-058 LISBOA Fax: 213 528 177; Telefone: 213 133 000 E-mail: helenacurto@dgaa.pt Centro

BREVE ALUSÃO AO DL 61/2011 E SUA RELAÇÃO COM O DL

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA Decreto-Lei n.º 221/85 Agências de viagens e organizadores de circuitos turísticos Processo: nº 2449, despacho do SDG dos Impostos, substituto legal do

FICHA DOUTRINÁRIA Diploma: Artigo: Assunto: CIVA Decreto-Lei n.º 221/85 Agências de viagens e organizadores de circuitos turísticos Processo: nº 2449, despacho do SDG dos Impostos, substituto legal do

- FICHA DE APOIO TÉCNICO Nº 4 /2008/RC/RS

1. QUESTÃO E SUA RESOLUÇÃO 1.1. QUESTÃO COLOCADA Qual a classificação económica a utilizar para as remunerações (vencimento, subsídio de refeição e subsídio de férias e de Natal) relativas a pessoal contratado

1. QUESTÃO E SUA RESOLUÇÃO 1.1. QUESTÃO COLOCADA Qual a classificação económica a utilizar para as remunerações (vencimento, subsídio de refeição e subsídio de férias e de Natal) relativas a pessoal contratado

REGULAMENTO FINANCEIRO DO CDS/PP

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais

DO CDS/PP (APROVADO EM CONSELHO NACIONAL A 24 DE NOVEMBRO DE 2007) Capítulo I Disposições Gerais Artigo 1º (Âmbito de aplicação) 1. O presente Regulamento aplica-se a todos os órgãos nacionais, regionais

Lei Orgânica da Provedoria de Justiça

Lei Orgânica da Provedoria de Justiça Decreto-Lei n.º 279/93, de 11 de Agosto (alterado pelo Decreto Lei N.º15/98, de 29 de Janeiro) (alterado pelo Decreto-Lei n.º 195/2001, de 27 de Junho) (alterado pelo

Lei Orgânica da Provedoria de Justiça Decreto-Lei n.º 279/93, de 11 de Agosto (alterado pelo Decreto Lei N.º15/98, de 29 de Janeiro) (alterado pelo Decreto-Lei n.º 195/2001, de 27 de Junho) (alterado pelo

(*) Campos de preenchimento obrigatório.

Campos de preenchimento obrigatório.") ANEXO II - ELEMENTOS RELATIVOS AOS REPRESENTANTES AUTORIZADOS, nos termos do artigo 19.º do Regulamento (UE) n.º 920/2010, alterado pelo Regulamento (UE) 1193/2011, de 18 de novembro (*) Campos de preenchimento

ANEXO II - ELEMENTOS RELATIVOS AOS REPRESENTANTES AUTORIZADOS, nos termos do artigo 19.º do Regulamento (UE) n.º 920/2010, alterado pelo Regulamento (UE) 1193/2011, de 18 de novembro (*) Campos de preenchimento

INSTRUTIVO Nº 05/91. No uso da faculdade que me é conferida pelo Artigo 60º da Lei Orgânica do Banco Nacional de Angola, determino: Artigo 1º

INSTRUTIVO Nº 05/91 Assunto: POLITICA MONETARIA - Operações de Crédito/Redesconto.Regulamento CONSIDERANDO,que nos termos do artigo 16º alínea f da Lei Orgânica do Banco Nacional de Angola, aprovada pela

INSTRUTIVO Nº 05/91 Assunto: POLITICA MONETARIA - Operações de Crédito/Redesconto.Regulamento CONSIDERANDO,que nos termos do artigo 16º alínea f da Lei Orgânica do Banco Nacional de Angola, aprovada pela

PROJECTO DE REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE APOIOS FINANCEIROS E NÃO FINANCEIROS. Nota justificativa

PROJECTO DE REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE APOIOS FINANCEIROS E NÃO FINANCEIROS Nota justificativa A prossecução do interesse público municipal nas áreas da cultura, da acção social, das actividades

PROJECTO DE REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE APOIOS FINANCEIROS E NÃO FINANCEIROS Nota justificativa A prossecução do interesse público municipal nas áreas da cultura, da acção social, das actividades

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, e CAPÍTULO I DO FUNDO MUNICIPAL DE ESPORTE E LAZER

1 Gabinete do Prefeito DECRETO Nº 4139, DE 11 DE SETEMBRO DE 2013. Regulamenta o Fundo Municipal de Esporte e Lazer e o Incentivo ao Esporte e Lazer e dá outras providências. O PREFEITO DE GOIÂNIA, no

1 Gabinete do Prefeito DECRETO Nº 4139, DE 11 DE SETEMBRO DE 2013. Regulamenta o Fundo Municipal de Esporte e Lazer e o Incentivo ao Esporte e Lazer e dá outras providências. O PREFEITO DE GOIÂNIA, no

JURINFOR JURIGEST Facturação e Mapas

JURINFOR JURIGEST Facturação e Mapas Índice Índice 1. Facturação...1 1.1. Gestão de Notas de Honorários...2 1.1.1. Emitir uma Nota de Honorários...3 1.1.2. Consultar Notas de Honorários Emitidas... 18

JURINFOR JURIGEST Facturação e Mapas Índice Índice 1. Facturação...1 1.1. Gestão de Notas de Honorários...2 1.1.1. Emitir uma Nota de Honorários...3 1.1.2. Consultar Notas de Honorários Emitidas... 18

C N INTERPRETAÇÃO TÉCNICA Nº 2. Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

C N C C o m i s s ã o d e N o r m a l i z a ç ã o C o n t a b i l í s t i c a INTERPRETAÇÃO TÉCNICA Nº 2 Assunto: RESERVA FISCAL PARA INVESTIMENTO Cumprimento das obrigações contabilísticas I. QUESTÃO

Projeto de REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE APOIO ÀS FREGUESIAS. Nota Justificativa

Projeto de REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE APOIO ÀS FREGUESIAS Nota Justificativa A Lei n.º 75/2013, de 12 de setembro, aprovou o regime jurídico das autarquias locais, o estatuto das entidades

Projeto de REGULAMENTO MUNICIPAL DE ATRIBUIÇÃO DE APOIO ÀS FREGUESIAS Nota Justificativa A Lei n.º 75/2013, de 12 de setembro, aprovou o regime jurídico das autarquias locais, o estatuto das entidades

UNIVERSIDADE DE TRAS-OS-MONTES E ALTO DOURO. Regulamento de Normas de Controlo Interno Serviços Financeiros e Patrimoniais Preâmbulo

UNIVERSIDADE DE TRAS-OS-MONTES E ALTO DOURO Regulamento de Normas de Controlo Interno Serviços Financeiros e Patrimoniais Preâmbulo O Plano Oficial de Contabilidade Pública (POCP), aprovado pelo Decreto-Lei

UNIVERSIDADE DE TRAS-OS-MONTES E ALTO DOURO Regulamento de Normas de Controlo Interno Serviços Financeiros e Patrimoniais Preâmbulo O Plano Oficial de Contabilidade Pública (POCP), aprovado pelo Decreto-Lei

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

8.2 NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS POR NATUREZA As demonstrações financeiras anexas foram preparadas com base nos livros e registos contabilísticos da ESHTE mantidos em conformidade com

DOCUMENTO IDENTIFICAÇÃO - BI nº Passaporte nº

Duração de 1H30 Leia com atenção as seguinte intruções: As questões de múltipla escolha têm uma cotação de 0,1 cada. Caso queira alterar a sua resposta, risque a anterior e assinale a sua opção final com

Duração de 1H30 Leia com atenção as seguinte intruções: As questões de múltipla escolha têm uma cotação de 0,1 cada. Caso queira alterar a sua resposta, risque a anterior e assinale a sua opção final com

ACÓRDÃO Nº 22 /2010 8.JUN/1ª S/SS

Mantido pelo acórdão nº 34/10, de 17/12/10, proferido no recurso nº 14/10 Não transitado em julgado ACÓRDÃO Nº 22 /2010 8.JUN/1ª S/SS Processo nº 187/2010 I OS FACTOS 1. O Município de Gondomar remeteu,

Mantido pelo acórdão nº 34/10, de 17/12/10, proferido no recurso nº 14/10 Não transitado em julgado ACÓRDÃO Nº 22 /2010 8.JUN/1ª S/SS Processo nº 187/2010 I OS FACTOS 1. O Município de Gondomar remeteu,

Tribunal de Contas. ACÓRDÃO N.º 01/2008-08.Jan.2008-1ªS/SS. (Processo n.º 1392/2007) SUMÁRIO:

SUMÁRIO:") ACÓRDÃO N.º 01/2008-08.Jan.2008-1ªS/SS (Processo n.º 1392/2007) SUMÁRIO: 1. A contracção de um empréstimo com a finalidade de consolidar dívida de curto prazo, viola o disposto no art.º 38, n.º 12 da Lei

ACÓRDÃO N.º 01/2008-08.Jan.2008-1ªS/SS (Processo n.º 1392/2007) SUMÁRIO: 1. A contracção de um empréstimo com a finalidade de consolidar dívida de curto prazo, viola o disposto no art.º 38, n.º 12 da Lei

Comissões Euros (Mín/Máx) Em %

Em %") 2.1. Crédito à habitação e contratos conexos Crédito Habitação /Conexo Produtos de Taxa indexada / Produtos de Taxa Fixa / Crédito Não residentes / Crédito Deficientes / Crédito Terreno iniciais 1. Iniciais

2.1. Crédito à habitação e contratos conexos Crédito Habitação /Conexo Produtos de Taxa indexada / Produtos de Taxa Fixa / Crédito Não residentes / Crédito Deficientes / Crédito Terreno iniciais 1. Iniciais

Enquadramento Fiscal dos Advogados em. sede de IRS, IVA e segurança social

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

Enquadramento Fiscal dos Advogados em sede de IRS, IVA e segurança social Fiscalidade IVA / IRS / Segurança social Março 2015 1 IAE -Instituto dos Advogados de Empresa da Ordem dos Advogados 1 Formas de

COORDENADORIA DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA E TAXAS SUBSECRETARIA DE TRIBUTAÇÃO E FISCALIZAÇÃO

COORDENADORIA DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA E TAXAS SUBSECRETARIA DE TRIBUTAÇÃO E FISCALIZAÇÃO PORTARIA F/SUBTF/CIS N.º 178 DE 25 DE OUTUBRO DE 2010 Dispõe sobre cancelamento de guia de

COORDENADORIA DO IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA E TAXAS SUBSECRETARIA DE TRIBUTAÇÃO E FISCALIZAÇÃO PORTARIA F/SUBTF/CIS N.º 178 DE 25 DE OUTUBRO DE 2010 Dispõe sobre cancelamento de guia de

PARECER N. 12/PP/2010-P CONCLUSÃO:

PARECER N. 12/PP/2010-P CONCLUSÃO: 1. O direito de retenção obedece aos requisitos, positivos e negativos previstos, respectivamente, no art.º 755.º, n.º 1, alínea c) do Código Civil e no art.º 96.º, n.º

PARECER N. 12/PP/2010-P CONCLUSÃO: 1. O direito de retenção obedece aos requisitos, positivos e negativos previstos, respectivamente, no art.º 755.º, n.º 1, alínea c) do Código Civil e no art.º 96.º, n.º

Contabilidade Geral. Gestão do Desporto 2011/2012

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 1. Meios Financeiros Líquidos Esta Classe destina-se a registar os meios financeiros líquidos que incluem quer o dinheiro e depósitos

Norma de Pagamentos. Os incentivos a conceder revestem a forma de subsídio não reembolsável.

Norma de Pagamentos 1. Âmbito Nos termos do previsto no Contrato de Concessão de Incentivos estabelece-se a norma de pagamentos aplicável ao Empreende Jovem Sistema de Incentivos ao Empreendedorismo. O

Norma de Pagamentos 1. Âmbito Nos termos do previsto no Contrato de Concessão de Incentivos estabelece-se a norma de pagamentos aplicável ao Empreende Jovem Sistema de Incentivos ao Empreendedorismo. O

Contabilidade e Controlo de Gestão. 5. Elaboração do orçamento anual e sua articulação. Contabilidade e Controlo de Gestão. Gestão Turística -3º ano

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

Contabilidade e Controlo de Gestão Ano letivo 2013/2014 Gustavo Dias 5.º Semestre Orçamento anual: instrumento de planeamento a curto prazo que permitirá à empresa quantificar os seus objectivos em termos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS Conforme preceitua o Decreto Lei n.º 54-A/99 de 22 de Fevereiro, com as devidas alterações, os anexos às Demonstrações Financeiras visam facultar aos órgãos autárquicos

09. Set. 11 (simplificação das instruções emitidas em 22. Dez. 10 e reformuladas em 07. Abr. 11)

") Direcção Geral do Orçamento MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA GABINETE DO DIRECTOR GERAL INSTRUÇÕES 09. Set. 11 (simplificação das instruções emitidas em 22. Dez. 10 e reformuladas em

Direcção Geral do Orçamento MINISTÉRIO DAS FINANÇAS E DA ADMINISTRAÇÃO PÚBLICA GABINETE DO DIRECTOR GERAL INSTRUÇÕES 09. Set. 11 (simplificação das instruções emitidas em 22. Dez. 10 e reformuladas em

Avaliação do Desempenho dos Médicos.

ORDEM DE SERVIÇO Nº. 24/13 De: 12.11.2013 ASSUNTO: Regulamento de Funcionamento do Conselho Coordenador de Avaliação do Desempenho dos Médicos. Vem o Conselho de Administração, por este meio, informar

ORDEM DE SERVIÇO Nº. 24/13 De: 12.11.2013 ASSUNTO: Regulamento de Funcionamento do Conselho Coordenador de Avaliação do Desempenho dos Médicos. Vem o Conselho de Administração, por este meio, informar

REGULAMENTO DE TAXAS E PROPINAS APLICÁVEIS AOS ESTUDOS E CURSOS DA UNIVERSIDADE DE AVEIRO

REGULAMENTO DE TAXAS E PROPINAS APLICÁVEIS AOS ESTUDOS E CURSOS DA UNIVERSIDADE DE AVEIRO A regulamentação existente na Universidade de Aveiro em matéria de propinas encontra-se relativamente dispersa,

REGULAMENTO DE TAXAS E PROPINAS APLICÁVEIS AOS ESTUDOS E CURSOS DA UNIVERSIDADE DE AVEIRO A regulamentação existente na Universidade de Aveiro em matéria de propinas encontra-se relativamente dispersa,

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

POC 13 - NORMAS DE CONSOLIDAÇÃO DE CONTAS 13.1 - Aspectos preliminares As demonstrações financeiras consolidadas constituem um complemento e não um substituto das demonstrações financeiras individuais

CADERNO DE ENCARGOS CONCESSÃO DE USO PRIVADO DE ESPAÇO DO DOMÍNIO PÚBLICO NO JARDIM MUNICIPAL PARA INSTALAÇÃO E EXPLORAÇÃO DE DIVERSÕES

CADERNO DE ENCARGOS CONCESSÃO DE USO PRIVADO DE ESPAÇO DO DOMÍNIO PÚBLICO NO JARDIM MUNICIPAL PARA INSTALAÇÃO E EXPLORAÇÃO DE DIVERSÕES Cláusula 1ª Princípio geral O presente Caderno de Encargos compreende

CADERNO DE ENCARGOS CONCESSÃO DE USO PRIVADO DE ESPAÇO DO DOMÍNIO PÚBLICO NO JARDIM MUNICIPAL PARA INSTALAÇÃO E EXPLORAÇÃO DE DIVERSÕES Cláusula 1ª Princípio geral O presente Caderno de Encargos compreende

1018-(2) DIÁRIO DA REPÚBLICA I SÉRIE-A N. o 44 22-2-1999 MINISTÉRIO DO EQUIPAMENTO, DO PLANEAMENTO E DA ADMINISTRAÇÃO DO TERRITÓRIO

DIÁRIO DA REPÚBLICA I SÉRIE-A N. o 44 22-2-1999 MINISTÉRIO DO EQUIPAMENTO, DO PLANEAMENTO E DA ADMINISTRAÇÃO DO TERRITÓRIO") 1018-(2) DIÁRIO DA REPÚBLICA I SÉRIE-A N. o 44 22-2-1999 MINISTÉRIO DO EQUIPAMENTO, DO PLANEAMENTO E DA ADMINISTRAÇÃO DO TERRITÓRIO Decreto-Lei n. o 54-A/99 de 22 de Fevereiro O presente diploma aprova

1018-(2) DIÁRIO DA REPÚBLICA I SÉRIE-A N. o 44 22-2-1999 MINISTÉRIO DO EQUIPAMENTO, DO PLANEAMENTO E DA ADMINISTRAÇÃO DO TERRITÓRIO Decreto-Lei n. o 54-A/99 de 22 de Fevereiro O presente diploma aprova

RELATÓRIO INTERCALAR (nº 3, do artigo 23º, da Decisão 2004/904/CE)

") (nº 3, do artigo 23º, da Decisão 2004/904/CE) Comissão Europeia Direcção-Geral da Justiça, da Liberdade e da Segurança Unidade B/4 Fundo Europeu para os Refugiados B-1049 Bruxelas Estado-Membro: PORTUGAL

(nº 3, do artigo 23º, da Decisão 2004/904/CE) Comissão Europeia Direcção-Geral da Justiça, da Liberdade e da Segurança Unidade B/4 Fundo Europeu para os Refugiados B-1049 Bruxelas Estado-Membro: PORTUGAL

Modelos artigo 15ºA da Portaria 331-B/2009

Modelos artigo 15ºA da Portaria 331-B/2009 Implementação de actos específicos para cumprimento do disposto no artigo 15ºA da Portaria 331-B/2009 de 30 de Março. Proposta de modelos para SISAAE/GPESE e

Modelos artigo 15ºA da Portaria 331-B/2009 Implementação de actos específicos para cumprimento do disposto no artigo 15ºA da Portaria 331-B/2009 de 30 de Março. Proposta de modelos para SISAAE/GPESE e

TRIBUNAL DE CONTAS DO PARANÁ

TRIBUNAL DE CONTAS DO PARANÁ DIRETORIA DE CONTAS MUNICIPAIS Prestação de Contas de Empresas Públicas e Sociedades de Economia Mista Municipais Prestação de Contas Anual Instrução Normativa n 22/2008 INSTRUÇÃO

TRIBUNAL DE CONTAS DO PARANÁ DIRETORIA DE CONTAS MUNICIPAIS Prestação de Contas de Empresas Públicas e Sociedades de Economia Mista Municipais Prestação de Contas Anual Instrução Normativa n 22/2008 INSTRUÇÃO

Ponto 8 Anexo ao balanço e à demonstração de resultados referente ao exercício económico de 2011

Ponto 8 Anexo ao balanço e à demonstração de resultados referente ao exercício económico de 2011 8.1 CARACTERIZAÇÃO DA ENTIDADE 8.1.1 Identificação: Designação: Serviços de Acção Social do Instituto Politécnico

Ponto 8 Anexo ao balanço e à demonstração de resultados referente ao exercício económico de 2011 8.1 CARACTERIZAÇÃO DA ENTIDADE 8.1.1 Identificação: Designação: Serviços de Acção Social do Instituto Politécnico

Manual do Revisor Oficial de Contas. Directriz de Revisão/Auditoria 841

Directriz de Revisão/Auditoria 841 1 Dezembro de 2001 Verificação das Entradas em Espécie para Realização de Capital das Sociedades ÍNDICE Parágrafos INTRODUÇÃO 1-6 OBJECTIVO 7-8 PROCEDIMENTOS DE VERIFICAÇÃO

Directriz de Revisão/Auditoria 841 1 Dezembro de 2001 Verificação das Entradas em Espécie para Realização de Capital das Sociedades ÍNDICE Parágrafos INTRODUÇÃO 1-6 OBJECTIVO 7-8 PROCEDIMENTOS DE VERIFICAÇÃO

ÍNDICE. 1 - Disposições Gerais... 3. 2 - Ensino Básico... 4. 3 - Ensino Secundário... 4. 4 - Alunos com Necessidades Educativas Especiais...

MUNICÍPIO DE VILA FRANCA DE XIRA NORMAS DE PROCEDIMENTO DE CANDIDATURA AO SUBSÍDIO DE TRANSPORTE ÍNDICE 1 - Disposições Gerais... 3 2 - Ensino Básico... 4 3 - Ensino Secundário... 4 4 - Alunos com Necessidades

MUNICÍPIO DE VILA FRANCA DE XIRA NORMAS DE PROCEDIMENTO DE CANDIDATURA AO SUBSÍDIO DE TRANSPORTE ÍNDICE 1 - Disposições Gerais... 3 2 - Ensino Básico... 4 3 - Ensino Secundário... 4 4 - Alunos com Necessidades

REGULAMENTO DE CONTROLO INTERNO

JUNTA DE FREGUESIA DE SALVATERRA DE MAGOS REGULAMENTO DE CONTROLO INTERNO INTRODUÇÃO I O Plano oficial de Contabilidade das Autarquias Locais (POCAL), aprovado pelo Decreto-Lei nº 54-A/99, de 22 de Fevereiro,

JUNTA DE FREGUESIA DE SALVATERRA DE MAGOS REGULAMENTO DE CONTROLO INTERNO INTRODUÇÃO I O Plano oficial de Contabilidade das Autarquias Locais (POCAL), aprovado pelo Decreto-Lei nº 54-A/99, de 22 de Fevereiro,

1 / 2 Condições de Utilização do Crédito Pessoal

1 / 2 Condições de Utilização do Crédito Pessoal 1. O Crédito Pessoal é do tipo crédito clássico e só pode ser solicitado pela pessoa singular 1ª Titular de um Cartão emitido pela UNICRE que esteja em

1 / 2 Condições de Utilização do Crédito Pessoal 1. O Crédito Pessoal é do tipo crédito clássico e só pode ser solicitado pela pessoa singular 1ª Titular de um Cartão emitido pela UNICRE que esteja em

FEDERAÇÃO PORTUGUESA DE MINIGOLFE

FEDERAÇÃO PORTUGUESA DE MINIGOLFE RELATÓRIO E CONTAS 2012 Relatório do Conselho Fiscal 1. Enquadramento Nos termos do art.º 42.º do D.L. n.º 248-B/2008 que regulamenta a atividade da F.P.M. cumpre-se o

FEDERAÇÃO PORTUGUESA DE MINIGOLFE RELATÓRIO E CONTAS 2012 Relatório do Conselho Fiscal 1. Enquadramento Nos termos do art.º 42.º do D.L. n.º 248-B/2008 que regulamenta a atividade da F.P.M. cumpre-se o

ZURICH INSURANCE PLC SUCURSAL EM PORTUGAL

Exma. Senhora, Secretária-Geral do Ministério da Administração Interna A ZURICH INSURANCE PLC SUCURSAL EM PORTUGAL, de agora em diante denominada Zurich, com morada na Rua Barata Salgueiro, 41 1269-058

Exma. Senhora, Secretária-Geral do Ministério da Administração Interna A ZURICH INSURANCE PLC SUCURSAL EM PORTUGAL, de agora em diante denominada Zurich, com morada na Rua Barata Salgueiro, 41 1269-058

REGULAMENTO AJUDAS DE CUSTO E DE TRANSPORTE INSTITUTO POLITÉCNICO DE BEJA 1. Artigo 1.º Objeto

REGULAMENTO DE AJUDAS DE CUSTO E DE TRANSPORTE DO INSTITUTO POLITÉCNICO DE BEJA 1 Artigo 1.º Objeto O presente regulamento define as normas jurídicas aplicáveis aos atos e formalidades específicas dos

REGULAMENTO DE AJUDAS DE CUSTO E DE TRANSPORTE DO INSTITUTO POLITÉCNICO DE BEJA 1 Artigo 1.º Objeto O presente regulamento define as normas jurídicas aplicáveis aos atos e formalidades específicas dos

PROGRAMA DE CONCURSO

MUNICÍPIO DE CASTRO VERDE Concurso Público ALIENAÇÃO DE LOTES DE TERRENO PARA CONSTRUÇÃO URBANA Loteamento Municipal de Castro Verde 7 Lotes Loteamento Municipal de Santa bárbara de Padrões 15 Lotes Loteamento

MUNICÍPIO DE CASTRO VERDE Concurso Público ALIENAÇÃO DE LOTES DE TERRENO PARA CONSTRUÇÃO URBANA Loteamento Municipal de Castro Verde 7 Lotes Loteamento Municipal de Santa bárbara de Padrões 15 Lotes Loteamento

Regulamento da Caixa de Compensações S. E.

Regulamento da Caixa de Compensações S. E. (processos anteriores à entrada em vigor do Decreto Lei n.º 226/2008 de 20 de Novembro) Preâmbulo: A gestão da caixa de compensações é essencial para assegurar

Regulamento da Caixa de Compensações S. E. (processos anteriores à entrada em vigor do Decreto Lei n.º 226/2008 de 20 de Novembro) Preâmbulo: A gestão da caixa de compensações é essencial para assegurar

Regulamento de Acesso à Medida 7.1 - Desenvolvimento de Centros de Competências em TIC" Programa Operacional Sociedade do Conhecimento

Regulamento de Acesso à Medida 7.1 - Desenvolvimento de Centros de Competências em TIC" Programa Operacional Sociedade do Conhecimento PRESIDÊNCIA DO CONSELHO DE MINISTROS Despacho Sob proposta do Gestor

Regulamento de Acesso à Medida 7.1 - Desenvolvimento de Centros de Competências em TIC" Programa Operacional Sociedade do Conhecimento PRESIDÊNCIA DO CONSELHO DE MINISTROS Despacho Sob proposta do Gestor

REGULAMENTO PARA PLANOS DE COMERCIALIZAÇÃO E VENDA. Capítulo I. Objecto e condições de elegibilidade das candidaturas. Artigo 1º.

REGULAMENTO PARA PLANOS DE COMERCIALIZAÇÃO E VENDA Capítulo I Objecto e condições de elegibilidade das candidaturas Artigo 1º (Objecto) O Presente Regulamento tem por objecto a fixação das condições de

REGULAMENTO PARA PLANOS DE COMERCIALIZAÇÃO E VENDA Capítulo I Objecto e condições de elegibilidade das candidaturas Artigo 1º (Objecto) O Presente Regulamento tem por objecto a fixação das condições de

REGULAMENTO DO REGISTO COMERCIAL. Portaria 657-A/2006, de 29 de Junho

(Não dispensa a consulta do Diário da República) REGULAMENTO DO REGISTO COMERCIAL Portaria 657-A/2006, de 29 de Junho CAPÍTULO I Suporte e processo de registo SECÇÃO I Suportes de registo Artigo 1.º Instrumentos

(Não dispensa a consulta do Diário da República) REGULAMENTO DO REGISTO COMERCIAL Portaria 657-A/2006, de 29 de Junho CAPÍTULO I Suporte e processo de registo SECÇÃO I Suportes de registo Artigo 1.º Instrumentos

Enquadramento. Sistema de Incentivos para o Desenvolvimento Regional dos Açores SIDER

Enquadramento Sistema de Incentivos para o Desenvolvimento Regional dos Açores SIDER Constitui o quadro legal de referência dos incentivos financeiros ao investimento privado para o Quadro de Referência

Enquadramento Sistema de Incentivos para o Desenvolvimento Regional dos Açores SIDER Constitui o quadro legal de referência dos incentivos financeiros ao investimento privado para o Quadro de Referência

TERMO DE ACEITAÇÃO DA DECISÃO DE APROVAÇÃO

DA DECISÃO DE APROVAÇÃO Entidade Beneficiária Principal: Acrónimo e Designação do Projecto: Referência PAD 2003-2006: Considerando que, por despacho do Ministro Adjunto do Primeiro-Ministro, foi aprovada

DA DECISÃO DE APROVAÇÃO Entidade Beneficiária Principal: Acrónimo e Designação do Projecto: Referência PAD 2003-2006: Considerando que, por despacho do Ministro Adjunto do Primeiro-Ministro, foi aprovada

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

Acta n.º 2. ---------- 2.1 Avaliação curricular e prova de conhecimentos 60% ----------------------

Acta n.º 2 -------- Aos Vinte e Um dias do Mês de Abril do Ano de Dois Mil e Dez, pelas Dez horas, reuniu, nos Serviços Centrais do Instituto Politécnico de Viseu, o Júri do procedimento concursal para

Acta n.º 2 -------- Aos Vinte e Um dias do Mês de Abril do Ano de Dois Mil e Dez, pelas Dez horas, reuniu, nos Serviços Centrais do Instituto Politécnico de Viseu, o Júri do procedimento concursal para

Decreto-Lei n.º 478/99, de 9 de Novembro

Decreto-Lei n.º 478/99, de 9 de Novembro Objecto... 2 Entidades competentes para a formação dos navegadores de recreio e para a realização dos respectivos exames... 2 Credenciação das entidades formadoras...

Decreto-Lei n.º 478/99, de 9 de Novembro Objecto... 2 Entidades competentes para a formação dos navegadores de recreio e para a realização dos respectivos exames... 2 Credenciação das entidades formadoras...

Decreto-Lei n.º 287/2003, de 12 de Novembro. Artigo 28.º Remissões

CÓDIGO DO IMPOSTO MUNICIPAL SOBRE IMÓVEIS (CIMI) (Substitui o Código da Contribuição Autárquica) (Aprovado pelo Decreto-Lei n.º 287/2003, de 12 de Novembro) Nota: A contribuição autárquica considera-se

CÓDIGO DO IMPOSTO MUNICIPAL SOBRE IMÓVEIS (CIMI) (Substitui o Código da Contribuição Autárquica) (Aprovado pelo Decreto-Lei n.º 287/2003, de 12 de Novembro) Nota: A contribuição autárquica considera-se

Publique-se no Diário da Republica, O Presidente da Câmara AVISO N.º 11/2011

Publique-se no Diário da Republica, O Presidente da Câmara AVISO N.º 11/2011 PROCEDIMENTO CONCURSAL COMUM PARA CONTRATACÃO EM REGIME DE CONTRATO DE TRABALHO EM FUNCÕES PÚBLICAS POR TEMPO DETERMINAVEL/TERMO

Publique-se no Diário da Republica, O Presidente da Câmara AVISO N.º 11/2011 PROCEDIMENTO CONCURSAL COMUM PARA CONTRATACÃO EM REGIME DE CONTRATO DE TRABALHO EM FUNCÕES PÚBLICAS POR TEMPO DETERMINAVEL/TERMO

REGULAMENTO INTERNO I. DENOMINAÇÃO / SEDE

I. DENOMINAÇÃO / SEDE Art.º 1.º A Instinto, Associação Protetora de Animais da Covilhã, é uma associação sem fins lucrativos, que se rege pelos Estatutos, pelo presente Regulamento Interno e demais disposições

I. DENOMINAÇÃO / SEDE Art.º 1.º A Instinto, Associação Protetora de Animais da Covilhã, é uma associação sem fins lucrativos, que se rege pelos Estatutos, pelo presente Regulamento Interno e demais disposições

8.2.1 Disposições do Plano Oficial de Contabilidade (POCAL) e Derrogações

e Derrogações") NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Introdução: As notas que a seguir se apresentam visam facultar aos órgãos autárquicos a informação necessária ao exercício das suas competências, permitindo

NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Introdução: As notas que a seguir se apresentam visam facultar aos órgãos autárquicos a informação necessária ao exercício das suas competências, permitindo

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

UNIVERSIDADE DE LISBOA FACULDADE DE MEDICINA DENTÁRIA CONCURSO PÚBLICO N.º 3.09 CADERNO DE ENCARGOS

UNIVERSIDADE DE LISBOA FACULDADE DE MEDICINA DENTÁRIA CONCURSO PÚBLICO N.º 3.09 CADERNO DE ENCARGOS (Conforme art.42º do Decreto Leinº18/2008 de 29 de Janeiro de 2008) Cláusula 1.ª Objecto 1. O presente

UNIVERSIDADE DE LISBOA FACULDADE DE MEDICINA DENTÁRIA CONCURSO PÚBLICO N.º 3.09 CADERNO DE ENCARGOS (Conforme art.42º do Decreto Leinº18/2008 de 29 de Janeiro de 2008) Cláusula 1.ª Objecto 1. O presente

1. Condições de inscrição

Comissão de Registo dos Auditores e dos Contabilistas Regulamento das provas para inscrição inicial e revalidação de registo como auditor de contas Nos termos da alínea c) do nº 2 do artigo 4º do Estatuto

Comissão de Registo dos Auditores e dos Contabilistas Regulamento das provas para inscrição inicial e revalidação de registo como auditor de contas Nos termos da alínea c) do nº 2 do artigo 4º do Estatuto

COMISSÃO DAS COMUNIDADES EUROPEIAS. Projecto de

PT PT PT COMISSÃO DAS COMUNIDADES EUROPEIAS Bruxelas, 27.6.2008 SEC(2008) 2109 final Projecto de DECISÃO DO PARLAMENTO EUROPEU, DO CONSELHO, DA COMISSÃO, DO TRIBUNAL DE JUSTIÇA, DO TRIBUNAL DE CONTAS,

PT PT PT COMISSÃO DAS COMUNIDADES EUROPEIAS Bruxelas, 27.6.2008 SEC(2008) 2109 final Projecto de DECISÃO DO PARLAMENTO EUROPEU, DO CONSELHO, DA COMISSÃO, DO TRIBUNAL DE JUSTIÇA, DO TRIBUNAL DE CONTAS,

REAL PPR Condições Gerais

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

Entre a, adiante designada por Segurador, e o Tomador do Seguro identificado nas Condições Particulares, estabelece-se o presente contrato de seguro que se regula pelas Condições Particulares e desta apólice,

DECRETO-LEI N. 581 DE 1 DE AGOSTO DE 1938

DECRETO-LEI N. 581 DE 1 DE AGOSTO DE 1938 Dispõe sobre registro, fiscalização e assistência de sociedades cooperativas; revoga os decretos ns. 23.611, de 20 de dezembro de 1933, e 24.647, de 10 de julho

DECRETO-LEI N. 581 DE 1 DE AGOSTO DE 1938 Dispõe sobre registro, fiscalização e assistência de sociedades cooperativas; revoga os decretos ns. 23.611, de 20 de dezembro de 1933, e 24.647, de 10 de julho