Coordenação-Geral de Monitoramento Contábil CGMC/PREVIC ANBIMA

|

|

|

- Aurélia Igrejas Wagner

- 8 Há anos

- Visualizações:

Transcrição

1 Coordenação-Geral de Monitoramento Contábil CGMC/PREVIC ANBIMA Brasília, 29 de novembro de

2 Sistema de Previdência Complementar instituído pela Lei 6.435/77 e Decreto /78; normatizar e disciplinar o sistema de previdência complementar no Brasil; Entidades Fechadas de Previdência Complementar - EFPC; Entidades Abertas de Previdência Complementar - EAPC atualmente regido pela LC 108/01 e 109/01 e Decreto 4942/03. 2

3 EFPC fundação ou sociedade civil, sem fins lucrativos; constituídas por patrocinadores e instituidores; objeto: a administração e execução de planos de benefícios de natureza previdenciária.* órgão de supervisão e fiscalização PREVIC (MPS) órgão de regulamentação CNPC (MPS) diretrizes para aplicação dos recursos CMN(MF) * exceção dos planos assistenciais 3

órgão de regulamentação CNPC (MPS)")

4 Planos de Benefícios Previdenciais autorização específica; atender a padrões mínimos fixados pelo órgão regulador e fiscalizador; benefício definido, contribuição definida e contribuição variável; instituídos por patrocinadores e instituidores através convênio de adesão; devem ser, obrigatoriamente, oferecidos a todos os empregados; e regime de capitalização. 4

5 Plano de Gestão Administrativa - PGA Resolução CGPC n.º 28/2009; vigência a partir de janeiro de 2010; ente contábil com a finalidade de registrar as atividades referentes à gestão administrativa da EFPC, na forma do seu regulamento; (Instrução SPC n.º 34/2009) segregação das despesas administrativas das gestões; e seu patrimônio pertence aos planos de benefícios. 5

6 Planos Assistenciais permitido para as EFPC que já prestavam este serviço na data da publicação da LC 109/2001; (art. 76 LC 109/01) custeio específico; contabilização e patrimônio sejam mantidos em separado em relação ao plano previdenciário; com registro na ANS - deverão seguir as instruções e a planificação contábil da ANS sem registro na ANS - deverão utilizar as rubricas da gestão previdencial 6

7 Cadastro Nacional de Plano de Benefícios - CNPB código específico para os planos de benefícios previdenciais; Resolução CGPC n.º 14/2004 e Instrução SPC n.º 04/2004; identidade própria quanto aos aspectos regulamentares, cadastrais, atuariais, contábeis e de investimentos. independência patrimonial; recursos de um plano de benefícios não respondem por obrigações de outro plano de benefícios operado pela mesma EFPC 7

8 Cadastro Nacional de Plano de Benefícios - CNPB a) Código 1 e 2 Planos Previdenciais Exemplo: (início no ano de 1997) (início no ano de 2005) b) Código 5 Planos Assistenciais com registro na ANS Exemplo: c) Código 4 Planos Assistenciais sem registro na ANS Exemplo:

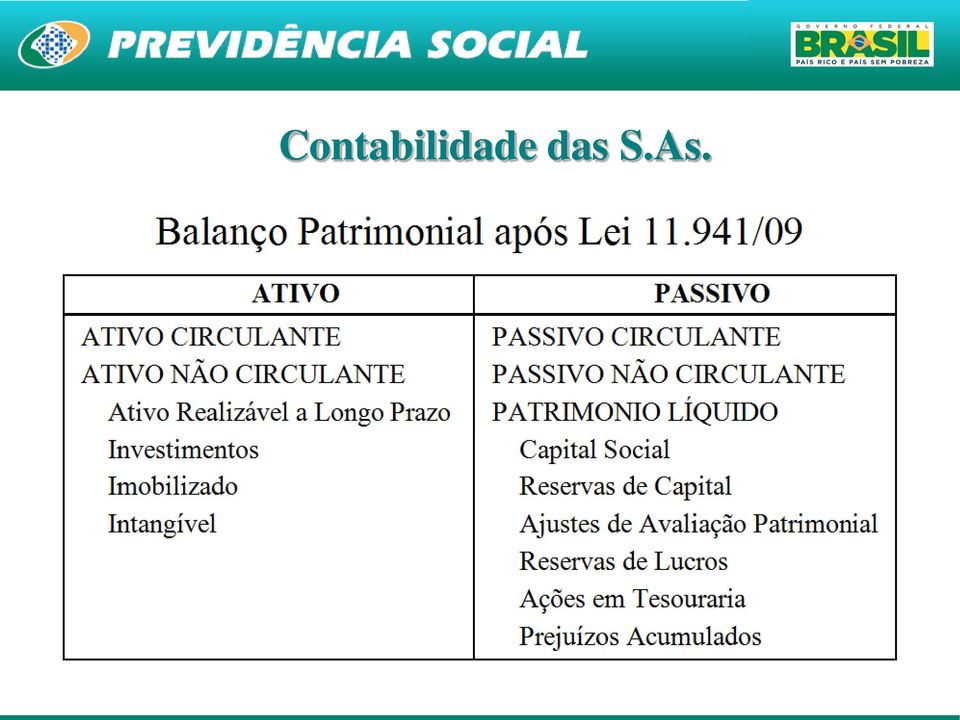

9 Contabilidade das S.As. Princípios de contabilidade - Resolução CFC 750/93, alterada pela Resolução CFC 1.282/10; Estrutura conceitual para a elaboração e apresentação das demonstrações contábeis - Deliberação CVM nº. 539/08 (revogou a Deliberação CVM nº. 29/86); Lei 6.404/76 estrutura do balanço patrimonial; Lei /07 alterou a Lei 6.404/76; Lei /09 alterou a Lei 6.404/76; 9

; Lei 6.")

10 Contabilidade das S.As. 10

11 Contabilidade das EFPC legislação contábil própria estabelecida pelo órgão regulador e fiscalizador; (Instrução PREVIC 34/09) quando aplicável, devem ser adotadas as normas editadas pelo CFC; (Instrução PREVIC n.º 34/09) consonância com os princípios fundamentais de contabilidade; (Resolução CGPC n.º 28/2009) Norma Brasileira de Contabilidade Técnica Específica para as EFPC- NBC TE 11, de 22/01/

Norma Brasileira de Contabilidade Técnica Específica para as EFPC- NBC TE 11, de")

12 Contabilidade das EFPC Artigo 4 da NBC TE 11, de 22/01/ A estrutura da planificação contábil padrão das EFPC reflete o ciclo operacional de longo prazo da sua atividade, de forma que a apresentação de ativos e passivos, observadas as gestões previdencial, assistencial e administrativa e observados os investimentos, proporcione informações mais adequadas, confiáveis e relevantes do que a apresentação em circulante e não circulante, em conformidade com o item 63 da NBC T

13 Legislação Contábil das EFPC Lei Complementar 109/2001 Art. 22 e 23 Resolução CGPC 28/2009 Normas gerais do procedimentos contábeis Instrução n.º 34/2009 Normas específicas dos procedimentos contábeis Resolução CNPC n.º 01/2011 e n.º 04/2011 Altera a Resolução CGPC 28/2009 Instrução n.º 05/2011 Altera a Instrução n.º 34/

14 Lei Complementar n.º 109/2001 as EFPC devem manter atualizada sua contabilidade, de acordo com as instruções do órgão regulador e fiscalizador. demonstrações contábeis devem ser levantadas por plano de benefícios; no final do exercício a entidade deve consolidar a posição dos planos, submetendo suas contas a auditores independentes; encaminhar os resultados ao órgão regulador e fiscalizador; 14

15 Registro Contábil A EFPC deve elaborar a escrituração contábil respeitando a autonomia patrimonial de forma a identificar, separadamente, os planos de benefícios de natureza previdencial e assistencial por ela administrados, bem como o plano de gestão administrativa, para assegurar um conjunto de informações consistentes e transparentes (Resolução CGPC n.º 28/2009) 15

16 Resolução CGPC n.º 28/2009 dispõe sobre os procedimentos contábeis das EFPC vigência a partir de janeiro de 2010 alinhamento as normas internacionais de contabilidade composta por três anexos: a) Anexo A - Planificação Contábil Padrão; b) Anexo B - Modelos e Instruções de Preenchimento das Demonstrações Contábeis; c) Anexo C - Normas Gerais dos procedimentos contábeis. 16

Anexo B - Modelos e Instruções de Preenchimento das")

17 Instrução SPC n.º 34/2009 estabelece normas específicas dos procedimentos contábeis; regulamentou a função e funcionamento das rubricas contábeis define a forma, o meio e a periodicidade dos demonstrativos contábeis; vigência a partir de janeiro de

18 Funcionamento de uma EFPC 1. Atividade Previdencial 2. Atividade Assistencial Atividades Fim 3. Atividade Administrativa 4. Atividade de Gestão dos Investimentos Atividades Meio Legislação atual: Atividade = Gestão 18

19 Fluxo de Recursos EFPC EFPC RECEBIMENTO DE CONTRIBUIÇÕES GESTÃO DOS RECURSOS PAGAMENTO DE BENEFÍCIOS 19

20 Modelo Contábil das EFPC possibilitar a visualização da movimentação e do resultado de todas as atividades (gestões); utilizar apenas uma escrita contábil; padronizar os procedimentos contábeis das EFPC 20

21 Modelo Contábil das EFPC possibilitar a visualização da movimentação e do resultado de todas as atividades (gestões); utilizar apenas uma escrita contábil; padronizar os procedimentos contábeis das EFPC CONTABILIDADE POR CENTRO DE CUSTOS ou CONTABILIDADE POR ATIVIDADE 21

22 Planificação Contábil Padrão O plano de contas é formado por codificação alfanumérica. A parte numérica (código) é formada por dez dígitos, enquanto a parte alfabética (título) destina-se à descrição da conta. (678 rubricas) Esta codificação não poderá, em hipótese alguma, ser alterada pelas EFPC. Exemplo: CÓDIGO CONTA ATIVO PASSIVO 22

23 Natureza das Rubricas Contábeis a) PATRIMONIAIS - utilizadas para o registro e controle dos itens patrimoniais (ativos e passivos), ou seja, os bens, direitos e obrigações, observadas as gestões previdencial, administrativa e o fluxo dos investimentos; Ex.: 1. Ativo 2. Passivo a) DE RESULTADO - evidenciam as Receitas e as Despesas da entidade. (Acumulativas) Ex.: 3. Gestão Previdencial 6. Gestão Assistencial 4. Gestão Administrativa 7. Operações Transitórias 5. Fluxo dos Investimentos 8. Encerramento do Exercícios 23

24 Estrutura e Formação das Contas 1.ATIVO 2.PASSIVO 3.GESTÃO PREVIDENCIAL 6.GESTÃO ASSISTENCIAL 4.GESTÃO ADMINISTRATIVA 5.FLUXO DOS INVESTIMENTOS 24

25 Balanço Patrimonial A T I V O P A S S I V O DISPONÍVEL EXIGÍVEL OPERACIONAL Gestão Previdencial REALIZÁVEL Gestão Administrativa Gestão Previdencial Investimentos Gestão Administrativa Investimentos EXIGÍVEL CONTINGENCIAL Gestão Previdencial PERMANENTE Gestão Administrativa Imobilizado Investimentos Intangível Diferido PATRIMÔNIO SOCIAL Patrimônio de Cobertura do Plano GESTÃO ASSISTENCIAL Provisões Matemáticas Equilíbrio Técnico Fundos GESTÃO ASSISTENCIAL 25

26 Estrutura e Formação das Contas (Consolidado) 1 Ativo 2 Passivo Contas Patrimoniais 3 Gestão Previdencial 4 Gestão Administrativa 5 Fluxo dos Investimentos 6 Gestão Assistencial Contas de Resultado 7 Operações Transitórias 8 Encerramento do Exercício Contas Transitórias 26

27 Balancetes Obrigatórios a) Balancete do Plano de Benefícios; Planos Previdenciais; e Planos Assistenciais. b) Balancete do Plano de Gestão Administrativa; e c) Balancete Consolidado. Periodicidade: trimestral; Prazo: até o último dia do mês subseqüente ao trimestre de referência; Meio: envio eletrônico através do SICADI Contábil. 27

28 Rodízio dos Auditores Independentes na contratação de serviços de auditoria independente, deverá ser observado: a) substituição obrigatória do responsável técnico, do diretor, do gerente, do supervisor e de qualquer outro integrante com função de gerência da equipe, após emitidos pareceres relativos a, no máximo, cinco exercícios sociais consecutivos b) o retorno somente poderá ocorrer após decorridos 3 (três) exercícios sociais, contados da data de sua substituição 28

29 Função e Funcionamento das Contas anexo B da instrução PREVIC 34/2009 a) Código (numérico 10 dígitos); b) Conta (nome do título contábil); c) Função da conta; e d) Funcionamento; a) Ao ser creditada; e b) Ao ser debitada. 29

30 Função e Funcionamento das Contas Exemplos: Recursos a Receber / Contribuições do Mês Patrocinador (es) Instituidor (es) Participantes Autopatrocinados Participantes em BPD Função: Registrar os recursos a receber referentes às contribuições previdenciais, normais e extraordinárias, do mês em curso, previstas na avaliação atuarial. Funcionamento: Debitada: Pela apropriação da contribuição. Creditada: Pelo recebimento da contribuição; e Pela transferência para as respectivas contas de Contribuições em Atraso. 30

31 Livros Contábeis livros obrigatórios: Diário e Razão (formalidades previstas no Código Civil); livros auxiliares são permitidos (segregação virtual); os livros obrigatórios e os demais documentos contábeis poderão ser substituídos por formulários impressos; será permitida a microfilmagem da documentação contábil da EFPC; a EFPC poderá adotar escrituração contábil em forma eletrônica desde que sejam observadas as normas do CFC. 31

32 Livro Diário lançamentos em ordem cronológica de dia, mês e ano; identificação de todos os lançamentos contábeis por plano de benefícios previdencial, assistencial e de gestão administrativa; escrituração contábil atualizada, não se permitindo atraso superior a 30 (trinta) dias; registro em cartório até o dia 15 de abril do ano subseqüente ao exercício social a que se referir; e as demonstrações contábeis deverão ser transcritas ou anexadas ao Livro Diário. 32

33 Livro Razão saldo anterior; movimento diário (devedor ou credor); histórico; saldo atual; e identificação de todos os lançamentos contábeis, por plano de benefícios e gestão administrativa. 33

34 Registro dos Lançamentos Contábeis Princípio da Competência, com exceção: a) contribuições de autopatrocinados e participantes de planos de instituidores CD ou CV poderão ser escriturados com base no regime de caixa; b) contribuições de patrocinadores e participantes de planos CD e CV poderão ser registradas com base na data do efetivo recebimento; e c) as exceções devem ser mencionadas nas Notas Explicativas às Demonstrações Contábeis. 34

35 Balanço Patrimonial; Demonstrações Contábeis Demonstração da Mutação do Ativo Líquido DMAL (consolidada e por plano de benefícios); Demonstração do Ativo Líquido DAL por plano de benefícios; Demonstração do Plano de Gestão Administrativa DPGA (consolidada); Demonstração do Plano de Gestão Administrativa por plano de benefícios (facultativa); Demonstração das Obrigações Atuariais do Plano de Benefícios DOAP; 35

36 Demonstrações Contábeis Notas Explicativas às Demonstrações Contábeis consolidadas; Parecer dos Auditores Independentes; Parecer do Atuário, relativo a cada plano de benefícios previdencial; Parecer do Conselho Fiscal; e Manifestação do Conselho Deliberativo com aprovação das Demonstrações Contábeis. Periodicidade: anual; Prazo: até o dia 31 de março do exercício social subseqüente ao ano de referência; Meio: envio eletrônico através do SICADI Contábil. 36

37 OBRIGADO Mauricio de Aguirre Nakata Coordenador-Geral de Monitoramento Contábil - CGMC Superintendência Nacional de Previdência Complementar PREVIC mauricio.nakata@previdência.gov.br 37

FUNDAÇÃO CELESC DE SEGURIDADE SOCIAL CELOS. NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 (Em R$ MIL)

") NOTA 1 - CONTEXTO OPERACIONAL A Fundação Celesc de Seguridade Social CELOS, instituída pela Centrais Elétricas de Santa Catarina S.A. Celesc, nas Assembléias Gerais Extraordinárias AGE de acionistas realizadas

NOTA 1 - CONTEXTO OPERACIONAL A Fundação Celesc de Seguridade Social CELOS, instituída pela Centrais Elétricas de Santa Catarina S.A. Celesc, nas Assembléias Gerais Extraordinárias AGE de acionistas realizadas

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR DISPOSIÇÕES GERAIS 1. Esta norma estabelece critérios e procedimentos específicos para estruturação das demonstrações

NORMAS BRASILEIRAS DE CONTABILIDADE NBC TE ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR DISPOSIÇÕES GERAIS 1. Esta norma estabelece critérios e procedimentos específicos para estruturação das demonstrações

Relatório 01/2015 Demonstrações Contábeis. Janeiro 2015. Coordenadoria de Contabilidade Diretoria de Administração

Relatório 01/2015 Demonstrações Contábeis Janeiro 2015 Coordenadoria de Contabilidade Diretoria de Administração 1. Introdução Este relatório tem por objetivo apresentar para Diretoria Executiva e Conselho

Relatório 01/2015 Demonstrações Contábeis Janeiro 2015 Coordenadoria de Contabilidade Diretoria de Administração 1. Introdução Este relatório tem por objetivo apresentar para Diretoria Executiva e Conselho

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC TE 11 para ITG 2001 e de outras normas citadas: de NBC T 19.27 para NBC TG 26; de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL.

A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Norma de NBC TE 11 para ITG 2001 e de outras normas citadas: de NBC T 19.27 para NBC TG 26; de NBC T 1 para NBC TG ESTRUTURA CONCEITUAL.

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

POUPREV FUNDAÇÃO DE SEGURIDADE SOCIAL RESUMO DO RELATÓRIO ANUAL DE INFORMAÇÕES DE 2014

POUPREV FUNDAÇÃO DE SEGURIDADE SOCIAL RESUMO DO RELATÓRIO ANUAL DE INFORMAÇÕES DE 2014 O presente resumo do Relatório Anual de Informações de 2014 trata das atividades desenvolvidas pela POUPREV, no referido

POUPREV FUNDAÇÃO DE SEGURIDADE SOCIAL RESUMO DO RELATÓRIO ANUAL DE INFORMAÇÕES DE 2014 O presente resumo do Relatório Anual de Informações de 2014 trata das atividades desenvolvidas pela POUPREV, no referido

Demonstração do Ativo Líquido por Plano de Benefícios - Visão Celular CRT

Demonstrações Financeiras Relatório Anual 04 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Visão Celular CRT Período: 04 e 03 dezembro R$ Mil Descrição 04 03 Variação (%). Ativos.85.769

Demonstrações Financeiras Relatório Anual 04 Visão Prev Demonstração do Ativo Líquido por Plano de Benefícios Visão Celular CRT Período: 04 e 03 dezembro R$ Mil Descrição 04 03 Variação (%). Ativos.85.769

MINISTÉRIO DA PREVIDÊNCIA SOCIAL Conselho de Gestão da Previdência Complementar RESOLUÇÃO CGPC Nº. 28, DE 26 DE JANEIRO DE 2009.

(DOU nº. 27, de 09 de fevereiro de 2009, Seção 1, páginas 44 a 49) MINISTÉRIO DA PREVIDÊNCIA SOCIAL Conselho de Gestão da Previdência Complementar RESOLUÇÃO CGPC Nº. 28, DE 26 DE JANEIRO DE 2009. Dispõe

(DOU nº. 27, de 09 de fevereiro de 2009, Seção 1, páginas 44 a 49) MINISTÉRIO DA PREVIDÊNCIA SOCIAL Conselho de Gestão da Previdência Complementar RESOLUÇÃO CGPC Nº. 28, DE 26 DE JANEIRO DE 2009. Dispõe

COMUNICADO TÉCNICO IBRACON Nº 02/2013

COMUNICADO TÉCNICO IBRACON Nº 02/2013 Emissão do Relatório do Auditor Independente sobre as demonstrações contábeis das Entidades Fechadas de Previdência Complementar (EFPC) para os exercícios que se findam

COMUNICADO TÉCNICO IBRACON Nº 02/2013 Emissão do Relatório do Auditor Independente sobre as demonstrações contábeis das Entidades Fechadas de Previdência Complementar (EFPC) para os exercícios que se findam

Segurança Financeira. em Planos Instituídos. Álvaro da Luz Gerente Financeiro Quanta Previdência Unicred

em Planos Instituídos Álvaro da Luz Gerente Financeiro Quanta Previdência Unicred Segurança Financeira RISCOS Risco Atuarial Risco Financeiro Relacionado ao equilíbrio entre receitas e despesas no longo

em Planos Instituídos Álvaro da Luz Gerente Financeiro Quanta Previdência Unicred Segurança Financeira RISCOS Risco Atuarial Risco Financeiro Relacionado ao equilíbrio entre receitas e despesas no longo

ITG 1000 ITG 1000 MODELO CONTÁBIL PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE MODELO CONTÁBIL PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE

ITG 1000 MODELO CONTÁBIL PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE O Processo de O Processo de Convergência às Normas Internacionais de Contabilidade (IFRS) PROCESSO DE CONVERGÊNCIA MARCOS LEGAL E

ITG 1000 MODELO CONTÁBIL PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE O Processo de O Processo de Convergência às Normas Internacionais de Contabilidade (IFRS) PROCESSO DE CONVERGÊNCIA MARCOS LEGAL E

RDEC 06 Demonstrações Contábeis. Junho 2015

RDEC 06 Demonstrações Contábeis Junho 2015 Diretoria de Administração Brasília, julho de 2015 1. Introdução Este relatório tem por objetivo apresentar as demonstrações contábeis da Fundação de Previdência

RDEC 06 Demonstrações Contábeis Junho 2015 Diretoria de Administração Brasília, julho de 2015 1. Introdução Este relatório tem por objetivo apresentar as demonstrações contábeis da Fundação de Previdência

Empresa de Transmissão do Alto Uruguai S.A. Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

Demonstrativo das mutações do ativo imobilizado em 31 de dezembro de 2011 Demonstrativo das mutações do ativo imobilizado Exercício findo em 31 de dezembro de 2011 Conteúdo Relatório dos auditores independentes

NEXIA TEIXEIRA Auditores

NEXIA TEIXEIRA Auditores Audit, Advisory & Tax Relatório dos Auditores Independentes para a Diretoria da FUNDAÇÃO BDMG DE SEGURIDADE SOCIAL - DESBAN Exercício findo em 31 de dezembro de 2013 1 DESBAN -

NEXIA TEIXEIRA Auditores Audit, Advisory & Tax Relatório dos Auditores Independentes para a Diretoria da FUNDAÇÃO BDMG DE SEGURIDADE SOCIAL - DESBAN Exercício findo em 31 de dezembro de 2013 1 DESBAN -

DESBAN - FUNDAÇÃO BDMG DE SEGURIDADE SOCIAL

DESBAN - FUNDAÇÃO BDMG DE SEGURIDADE SOCIAL DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009 E RELATÓRIO DOS AUDITORES INDEPENDENTES BDO Auditores Independentes,

DESBAN - FUNDAÇÃO BDMG DE SEGURIDADE SOCIAL DEMONSTRAÇÕES FINANCEIRAS REFERENTES AOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2010 E 2009 E RELATÓRIO DOS AUDITORES INDEPENDENTES BDO Auditores Independentes,

Bungeprev Fundo Múltiplo de Previdência Privada Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes

Bungeprev Fundo Múltiplo de Previdência Privada Demonstrações e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores, Participantes e Patrocinadores Bungeprev Fundo

Bungeprev Fundo Múltiplo de Previdência Privada Demonstrações e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores, Participantes e Patrocinadores Bungeprev Fundo

A nova visão da. Contabilidade Aplicada ao Setor Público

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

A nova visão da Contabilidade Aplicada ao Setor Público Constituição Federal Lei de Responsabilidade Fiscal 101/2000 Lei 4.320/64 Finanças Públicas Lei 12.249/2010 Conselho Federal de Contabilidade Lei

Resolução CNPC Nº. 8 de 31 de outubro de 2011. (Publicado no D.O.U. Nº 241, de 16 de dezembro de 2011, seção I)

") Resolução CNPC Nº. 8 de 31 de outubro de 2011. (Publicado no D.O.U. Nº 241, de 16 de dezembro de 2011, seção I) Dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar,

Resolução CNPC Nº. 8 de 31 de outubro de 2011. (Publicado no D.O.U. Nº 241, de 16 de dezembro de 2011, seção I) Dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar,

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

Seminário ANCEP Encerramento de 2013 Procedimentos e Controles. 12 de Dezembro de 2013 Brasilia-DF

Seminário ANCEP Encerramento de 2013 Procedimentos e Controles 12 de Dezembro de 2013 Brasilia-DF 1 DIRETORIA DE ASSUNTOS ATUARIAIS, CONTÁBEIS E ECONÔMICOS- DIACE/PREVIC Coordenação-Geral de Monitoramento

Seminário ANCEP Encerramento de 2013 Procedimentos e Controles 12 de Dezembro de 2013 Brasilia-DF 1 DIRETORIA DE ASSUNTOS ATUARIAIS, CONTÁBEIS E ECONÔMICOS- DIACE/PREVIC Coordenação-Geral de Monitoramento

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 CAPÍTULO : Normas Básicas - 1 SEÇÃO : Consórcios - 26

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 26. Consórcios 1. Procedimentos Específicos de Escrituração 1 - Para fins de elaboração dos Documentos Balancete e Balanço

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 26. Consórcios 1. Procedimentos Específicos de Escrituração 1 - Para fins de elaboração dos Documentos Balancete e Balanço

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA

INSTITUTO GEIPREV DE SEGURIDADE SOCIAL REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA Regulamento aprovado pelo Conselho Deliberativo do GEIPREV na 123ª reunião realizada em 27/11/2009. 1 SUMÁRIO

INSTITUTO GEIPREV DE SEGURIDADE SOCIAL REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA Regulamento aprovado pelo Conselho Deliberativo do GEIPREV na 123ª reunião realizada em 27/11/2009. 1 SUMÁRIO

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [01.225.861/0001-30] REGIUS SOCIEDADE CIVIL DE PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2012.0017-18] PB CD-02 ENCERRAMENTO DE EXERCÍCIO 31/12/2014 Atuário Responsável

ENTIDADE: [01.225.861/0001-30] REGIUS SOCIEDADE CIVIL DE PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2012.0017-18] PB CD-02 ENCERRAMENTO DE EXERCÍCIO 31/12/2014 Atuário Responsável

Gerência de Previdência. Viçosa, Outubro 2014 Rita de Cássia S Valente Neto

Gerência de Previdência Viçosa, Outubro 2014 Rita de Cássia S Valente Neto MISSÃO DO AGROS Promover segurança e bem-estar social dos participantes, por meio de seus planos previdenciário e assistencial.

Gerência de Previdência Viçosa, Outubro 2014 Rita de Cássia S Valente Neto MISSÃO DO AGROS Promover segurança e bem-estar social dos participantes, por meio de seus planos previdenciário e assistencial.

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

ASPECTOS GERAIS DE GOVERNANÇA

ASPECTOS GERAIS DE GOVERNANÇA FUNCIONAMENTO DO SISTEMA DE PREVIDÊNCIA COMPLEMENTAR OPERADO POR ENTIDADES DE PREVIDÊNCIA PRIVADA, QUE ADMINISTRAM PLANOS DE BENEFÍCOS CLASSIFICADAS EM: ENTIDADES ABERTES

ASPECTOS GERAIS DE GOVERNANÇA FUNCIONAMENTO DO SISTEMA DE PREVIDÊNCIA COMPLEMENTAR OPERADO POR ENTIDADES DE PREVIDÊNCIA PRIVADA, QUE ADMINISTRAM PLANOS DE BENEFÍCOS CLASSIFICADAS EM: ENTIDADES ABERTES

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [08.071.645/0001-27] CIASPREV - CENTRO DE INTEGRACAO E ASSISTENCIA AOS SERVIDORES PUBLICOS PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2005.0049-11] PREVINA ENCERRAMENTO

ENTIDADE: [08.071.645/0001-27] CIASPREV - CENTRO DE INTEGRACAO E ASSISTENCIA AOS SERVIDORES PUBLICOS PREVIDENCIA PRIVADA PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2005.0049-11] PREVINA ENCERRAMENTO

REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA ÍNDICE

1 REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA ÍNDICE CAPÍTULO I DA FINALIDADE CAPÍTULO II DO GLOSSÁRIO CAPÍTULO III DA FORMA DE GESTÃO DOS RECURSOS CAPÍTULO IV DA CONSTITUIÇÃO DO PGA CAPÍTULO V

1 REGULAMENTO DO PLANO DE GESTÃO ADMINISTRATIVA - PGA ÍNDICE CAPÍTULO I DA FINALIDADE CAPÍTULO II DO GLOSSÁRIO CAPÍTULO III DA FORMA DE GESTÃO DOS RECURSOS CAPÍTULO IV DA CONSTITUIÇÃO DO PGA CAPÍTULO V

Contabilidade Avançada Apresentação das Demonstrações Contábeis

Contabilidade Avançada Apresentação das Demonstrações Contábeis Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 1 Presentation of Financial Statements No CPC: CPC 26 Apresentação das Demonstrações

Contabilidade Avançada Apresentação das Demonstrações Contábeis Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 1 Presentation of Financial Statements No CPC: CPC 26 Apresentação das Demonstrações

DICIONÁRIO DE TERMOS TÉCNICOS DA PREVIDÊNCIA

Dicionário de Termos Técnicos da Previdência Complementar Fechada DICIONÁRIO DE TERMOS TÉCNICOS DA PREVIDÊNCIA COMPLEMENTAR FECHADA Revisão Técnica dos Verbetes Comissões Técnicas Nacionais de Seguridade,

Dicionário de Termos Técnicos da Previdência Complementar Fechada DICIONÁRIO DE TERMOS TÉCNICOS DA PREVIDÊNCIA COMPLEMENTAR FECHADA Revisão Técnica dos Verbetes Comissões Técnicas Nacionais de Seguridade,

Previdência (EAPC) - Tópicos. TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade. O que é Previdência Privada Complementar?

- Tópicos. TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade. O que é Previdência Privada Complementar?") FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 -Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0551 -Contabilidade e Análise de Balanços de Instituições Previdenciárias TEMA 3.Empresas Abertas de Previdência (EAPC) e a sua Contabilidade

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.)

") Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

Ecoporto Holding S.A. (Anteriormente Denominada Ecoporto Holding Ltda.) Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes sobre as

PARECER DOS AUDITORES INDEPENDENTES SEM RESSALVA

PARECER DOS AUDITORES INDEPENDENTES SEM RESSALVA Aos administradores, conselheiros e participantes Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil, Seção do Paraná e da Caixa de Assistência

PARECER DOS AUDITORES INDEPENDENTES SEM RESSALVA Aos administradores, conselheiros e participantes Fundo de Pensão Multipatrocinado da Ordem dos Advogados do Brasil, Seção do Paraná e da Caixa de Assistência

Demonstrações Financeiras

Demonstrações Financeiras do Exercício findo em 31 de dezembro de 2012 e 2011 Fundação Sabesp de Seguridade Social Sabesprev CNPJ nº 65.471.914/0001-86 Alameda Santos, 1827 14º andar Cerqueira César -

Demonstrações Financeiras do Exercício findo em 31 de dezembro de 2012 e 2011 Fundação Sabesp de Seguridade Social Sabesprev CNPJ nº 65.471.914/0001-86 Alameda Santos, 1827 14º andar Cerqueira César -

INSTITUTO BRASILEIRO DO ALGODÃO- IBA. Relatório dos auditores independentes

INSTITUTO BRASILEIRO DO ALGODÃO- IBA Relatório dos auditores independentes Demonstrações contábeis em 31 de dezembro de 2010 FPRJ/HÁ/LB/KD 0350/11 INSTITUTO BRASILEIRO DO ALGODÃO - IBA Demonstrações contábeis

INSTITUTO BRASILEIRO DO ALGODÃO- IBA Relatório dos auditores independentes Demonstrações contábeis em 31 de dezembro de 2010 FPRJ/HÁ/LB/KD 0350/11 INSTITUTO BRASILEIRO DO ALGODÃO - IBA Demonstrações contábeis

Contabilidade Atuarial. Contextualização. Aula 5. Contabilidade Trabalhista. Escrituração. Instrumentalização. Profa. Me. Marinei A.

Contabilidade Atuarial Aula 5 Contextualização Profa. Me. Marinei A. Mattos Contabilidade Trabalhista A contabilidade das empresas inseridas no segmento de seguros segue o plano de contas das Sociedades

Contabilidade Atuarial Aula 5 Contextualização Profa. Me. Marinei A. Mattos Contabilidade Trabalhista A contabilidade das empresas inseridas no segmento de seguros segue o plano de contas das Sociedades

ANEXO A PLANIFICAÇÃO CONTÁBIL PADRÃO

Plano de Contas Padrão, contendo alterações pela Instrução SPC nº 34/2009 ANEXO A PLANIFICAÇÃO CONTÁBIL PADRÃO I CARACTERÍSTICAS 1. O plano de contas é formado por codificação alfanumérica. 2. A parte

Plano de Contas Padrão, contendo alterações pela Instrução SPC nº 34/2009 ANEXO A PLANIFICAÇÃO CONTÁBIL PADRÃO I CARACTERÍSTICAS 1. O plano de contas é formado por codificação alfanumérica. 2. A parte

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

ASPECTOS GERAIS NA ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS DAS EMPRESAS Resolução CFC nº 1.418/2012 ITG 1000. CONVÊNIO CRCGO / SCESGO NORMAS BRASILEIRAS DE CONTABILIDADE MODELO CONTÁBIL PARA MICROEMPRESA

INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004

Ministério da Fazenda Comissão de Valores Mobiliários INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004 Estabelece normas e procedimentos para a organização e o funcionamento das corretoras de mercadorias. O

Ministério da Fazenda Comissão de Valores Mobiliários INSTRUÇÃO Nº 402, DE 27 DE JANEIRO DE 2004 Estabelece normas e procedimentos para a organização e o funcionamento das corretoras de mercadorias. O

REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

Relatório dos auditores independentes. Demonstrações contábeis Em 31 de dezembro de 2014 e 2013

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

Relatório dos auditores independentes Demonstrações contábeis MAA/MFD/YTV 2547/15 Demonstrações contábeis Conteúdo Relatório dos auditores independentes sobre as demonstrações contábeis Balanços patrimoniais

PROGRAMA DETALHADO COM BIBLIOGRAFIA

CERTIFICAÇÃO DE DIRIGENTES DAS EFPC PROGRAMA DETALHADO COM BIBLIOGRAFIA Versão 25/08/2010 1 I. Administração Geral 1) Fundos de Pensão Coletânea de Normas MPS/SPC Junho/2009; 2) LegNormas eletrônico disponibilizado

CERTIFICAÇÃO DE DIRIGENTES DAS EFPC PROGRAMA DETALHADO COM BIBLIOGRAFIA Versão 25/08/2010 1 I. Administração Geral 1) Fundos de Pensão Coletânea de Normas MPS/SPC Junho/2009; 2) LegNormas eletrônico disponibilizado

Nota de Esclarecimento sobre o Parecer dos Auditores Independentes Fundação Libertas de Seguridade Social

Nota de Esclarecimento sobre o Parecer dos Auditores Independentes Fundação Libertas de Seguridade Social Tendo em vista os apontamentos realizados pelos Auditores Independentes em relação às Demonstrações

Nota de Esclarecimento sobre o Parecer dos Auditores Independentes Fundação Libertas de Seguridade Social Tendo em vista os apontamentos realizados pelos Auditores Independentes em relação às Demonstrações

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

DEMONSTRAÇÃO ATUARIAL

ENTIDADE: [00.469.585/0001-93] FACEB - FUNDACAO DE PREVIDENCIA DOS EMPREGADOS DA CEB PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2006.0068-11] CEBPREV ENCERRAMENTO DE EXERCÍCIO 31/12/2013 Atuário

ENTIDADE: [00.469.585/0001-93] FACEB - FUNDACAO DE PREVIDENCIA DOS EMPREGADOS DA CEB PLANO DE BENEFÍCIOS: MOTIVO: DATA DA AVALIAÇÃO: [2006.0068-11] CEBPREV ENCERRAMENTO DE EXERCÍCIO 31/12/2013 Atuário

INFORMATIVO N.º 173-26/11/2012 VOLTA REDONDA/RJ

ESTATUTO PROPOSTA DE ALTERAÇÕES www.cbsprev.com.br Central de Atendimento: 08000-268181 INFORMATIVO N.º 173-26/11/2012 VOLTA REDONDA/RJ Atendendo à Resolução n.º 6, de 15/08/2011, do Conselho Nacional

ESTATUTO PROPOSTA DE ALTERAÇÕES www.cbsprev.com.br Central de Atendimento: 08000-268181 INFORMATIVO N.º 173-26/11/2012 VOLTA REDONDA/RJ Atendendo à Resolução n.º 6, de 15/08/2011, do Conselho Nacional

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

CNPJ: 33.856.964/0001-95

Rio de Janeiro, 28 de fevereiro de 2014. DT-P 14-015 CONTÉM: RELATÓRIO DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO DEMONSTRAÇÃO DO FLUXO DE CAIXA DEMONSTRAÇÃO

Rio de Janeiro, 28 de fevereiro de 2014. DT-P 14-015 CONTÉM: RELATÓRIO DOS AUDITORES INDEPENDENTES BALANÇO PATRIMONIAL DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO DEMONSTRAÇÃO DO FLUXO DE CAIXA DEMONSTRAÇÃO

É permitida a reprodução total ou parcial desta obra, desde que citada a fonte.

2010 Ministério da Previdência Social Superintendência Nacional de Previdência Complementar (Previc) É permitida a reprodução total ou parcial desta obra, desde que citada a fonte. Edição, Distribuição

2010 Ministério da Previdência Social Superintendência Nacional de Previdência Complementar (Previc) É permitida a reprodução total ou parcial desta obra, desde que citada a fonte. Edição, Distribuição

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

COLETA DE PREÇOS PARA REGISTRO DE PREÇOS CP- 02/2015 Objetivo Geral Contratação, por registro de preços, de serviços técnicos especializados de auditoria independente a serem prestados à EMBRAPII, compreendendo

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

CADERNO APOS Nº 1. PROCEDIMENTOS PARA ACOMPANHAMENTO DO DESEMPENHO DE SEU PLANO DA SISTEL Edição 2 (abril/15)

") CADERNO APOS Nº 1 PROCEDIMENTOS PARA ACOMPANHAMENTO DO DESEMPENHO DE SEU PLANO DA SISTEL Edição 2 (abril/15) 1 1 Introdução... 3 2 Quadro Balancete Sintético (superávit ou déficit do plano) mensal... 3

CADERNO APOS Nº 1 PROCEDIMENTOS PARA ACOMPANHAMENTO DO DESEMPENHO DE SEU PLANO DA SISTEL Edição 2 (abril/15) 1 1 Introdução... 3 2 Quadro Balancete Sintético (superávit ou déficit do plano) mensal... 3

Relatório do PGA. Relatório Maio/2012

Relatório Maio/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

Relatório Maio/2012 O relatório do PGA Plano de Gestão Administrativa tem o objetivo de prestar contas das atividades de gestão administrativa, dos planos de benefícios, desenvolvidas no mês. Informando

Conta Centralizadora das Bandeiras Tarifárias. Título: PO CCB-01 Operacionalização da Conta Bandeiras. Tipo do documento: Procedimento.

Conta Centralizadora das Bandeiras Tarifárias Título: PO CCB-01 Operacionalização da Conta Bandeiras Tipo do documento: Procedimento Número: 01 Versão: 01 Classificação do documento: Público Vigência:

Conta Centralizadora das Bandeiras Tarifárias Título: PO CCB-01 Operacionalização da Conta Bandeiras Tipo do documento: Procedimento Número: 01 Versão: 01 Classificação do documento: Público Vigência:

Associação Alphaville Burle Marx. Relatório dos Auditores Independentes sobre as demonstrações financeiras do exercício findo em 31/12/2014

Associação Alphaville Burle Marx. Relatório dos Auditores Independentes sobre as demonstrações financeiras do exercício findo em 31/12/2014 Abril/2015 Ref.: Relatório dos Auditores Independentes sobre

Associação Alphaville Burle Marx. Relatório dos Auditores Independentes sobre as demonstrações financeiras do exercício findo em 31/12/2014 Abril/2015 Ref.: Relatório dos Auditores Independentes sobre

Eliminar a segregação das despesas administrativas entre comuns e específicas; Eliminar a segregação das despesas administrativas entre previdenciais

Geraldo de Assis Souza Júnior PAUTA APRESENTADA A PREVIC SOBRE O PGA Eliminar a segregação das despesas administrativas entre comuns e específicas; Eliminar a segregação das despesas administrativas entre

Geraldo de Assis Souza Júnior PAUTA APRESENTADA A PREVIC SOBRE O PGA Eliminar a segregação das despesas administrativas entre comuns e específicas; Eliminar a segregação das despesas administrativas entre

MANUAL DE NEGOCIAÇÃO E INTERMEDIAÇÃO DE OPERAÇÕES

1. OBJETIVO MANUAL DE NEGOCIAÇÃO E INTERMEDIAÇÃO DE OPERAÇÕES O objetivo deste manual é servir de referência para demonstrar o funcionamento operacional dos serviços da Orla DTVM, relativo à sua mesa de

1. OBJETIVO MANUAL DE NEGOCIAÇÃO E INTERMEDIAÇÃO DE OPERAÇÕES O objetivo deste manual é servir de referência para demonstrar o funcionamento operacional dos serviços da Orla DTVM, relativo à sua mesa de

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_...

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

http://www.econeteditora.com.br/boletim_imposto_renda/ir-11/boletim-19/cont_demonstracoes_... Página 1 de 14 CONTABILIDADE DEMONSTRAÇÕES CONTÁBEIS Considerações ROTEIRO 1. INTRODUÇÃO 1. INTRODUÇÃO 2. OBJETIVO

Demonstrações Financeiras. SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA (Em milhares) Exercícios findos em 31 de dezembro de 2002 e 2001

Exercícios findos em 31 de dezembro de 2002 e 2001") Demonstrações Financeiras SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA Exercícios findos em 31 de dezembro de 2002 e 2001 DEMONSTRAÇÕES FINANCEIRAS Índice Balanço Patrimonial... Quadro 1 Demonstração do

Demonstrações Financeiras SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA Exercícios findos em 31 de dezembro de 2002 e 2001 DEMONSTRAÇÕES FINANCEIRAS Índice Balanço Patrimonial... Quadro 1 Demonstração do

Rua Bernardo Guimarães, 63 Funcionários Belo Horizonte MG Cep 30140-080 Telefones (31) 3284-8407 3284-2625 Fax: 3284-8931 E-mail: casfam@fiemg.com.

3284-8407 3284-2625 Fax: 3284-8931 E-mail: casfam@fiemg.com.") MATERIAL EXPLICATIVO DO PLANO DE BENEFÍCIOS SISTEMA FIEMG Outubro / 2013 A CASFAM A CASFAM é uma Entidade Fechada de Previdência Complementar (EFPC), sociedade civil patrocinada pelo Sistema FIEMG, com

MATERIAL EXPLICATIVO DO PLANO DE BENEFÍCIOS SISTEMA FIEMG Outubro / 2013 A CASFAM A CASFAM é uma Entidade Fechada de Previdência Complementar (EFPC), sociedade civil patrocinada pelo Sistema FIEMG, com

EDIÇÃO 220, SEÇÃO 1, PÁGINA 62, DE 13 DE NOVEMBRO DE 2014 DIRETORIA COLEGIADA INSTRUÇÃO Nº 13, DE 12 DE NOVEMBRO DE 2014

EDIÇÃO 220, SEÇÃO 1, PÁGINA 62, DE 13 DE NOVEMBRO DE 2014 DIRETORIA COLEGIADA INSTRUÇÃO Nº 13, DE 12 DE NOVEMBRO DE 2014 Dispõe sobre os procedimentos a serem observados pelas Entidades Fechadas de Previdência

EDIÇÃO 220, SEÇÃO 1, PÁGINA 62, DE 13 DE NOVEMBRO DE 2014 DIRETORIA COLEGIADA INSTRUÇÃO Nº 13, DE 12 DE NOVEMBRO DE 2014 Dispõe sobre os procedimentos a serem observados pelas Entidades Fechadas de Previdência

Parecer Consultoria Tributária Segmentos Variação Monetária nas Demonstrações Contábeis

Variação 05/05/2014 Sumário Título do documento 1. Questão... 3 1.1. Exemplo de tratamento no sistema... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RIR/1999... 4 2.2. Lei 9.718/1998... 4 2.3. Lei

Variação 05/05/2014 Sumário Título do documento 1. Questão... 3 1.1. Exemplo de tratamento no sistema... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RIR/1999... 4 2.2. Lei 9.718/1998... 4 2.3. Lei

DR - Empresa de Distribuição e Recepção de TV Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 para fins de

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

Laudo de avaliação do patrimônio líquido contábil em 30 de Setembro de 2009 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL

ESCRITURAÇÃO CONTÁBIL") ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foi adicionada à sigla da Norma para identificar o número da consolidação e facilitar a pesquisa

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foi adicionada à sigla da Norma para identificar o número da consolidação e facilitar a pesquisa

15 Disponível. 1. Adições. 4 Recebível. (+) Contribuições. 398 Investimento. -1 Empréstimos e Financiamentos. 2. Destinações - - - (-) Benefícios

Contribuições. 398 Investimento. -1 Empréstimos e Financiamentos. 2. Destinações - - - (-) Benefícios") Demonstração do Ativo Líquido por Plano Benefícios PBS Telemig Celular Período: 015 e 0 zembro R$ Mil Demonstração da Mutação do Ativo Líquido por Plano Benefícios PBS Telemig Celular / Período: 015 e

Demonstração do Ativo Líquido por Plano Benefícios PBS Telemig Celular Período: 015 e 0 zembro R$ Mil Demonstração da Mutação do Ativo Líquido por Plano Benefícios PBS Telemig Celular / Período: 015 e

INSTRUÇÃO CVM Nº 476, DE 16 DE JANEIRO DE 2009.

INSTRUÇÃO CVM Nº 476, DE 16 DE JANEIRO DE 2009. Dispõe sobre as ofertas públicas de valores mobiliários distribuídas com esforços restritos e a negociação desses valores mobiliários nos mercados regulamentados.

INSTRUÇÃO CVM Nº 476, DE 16 DE JANEIRO DE 2009. Dispõe sobre as ofertas públicas de valores mobiliários distribuídas com esforços restritos e a negociação desses valores mobiliários nos mercados regulamentados.

Estado do Rio Grande do Sul Consórcio Intermunicipal do Vale do Jacuí CONSÓRCIO INTERMUNICIPAL DO VALE DO JACUÍ (CI/JACUÍ) CONSELHO DE ADMINISTRAÇÃO

CONSELHO DE ADMINISTRAÇÃO") CONSÓRCIO INTERMUNICIPAL DO VALE DO JACUÍ (CI/JACUÍ) CONSELHO DE ADMINISTRAÇÃO RESOLUÇÃO CA Nº 11/2015 Altera o Anexo I das Resoluções CA 005/2008 e 06/2013 a fim de adequá-los à nova redação do Estatuto

CONSÓRCIO INTERMUNICIPAL DO VALE DO JACUÍ (CI/JACUÍ) CONSELHO DE ADMINISTRAÇÃO RESOLUÇÃO CA Nº 11/2015 Altera o Anexo I das Resoluções CA 005/2008 e 06/2013 a fim de adequá-los à nova redação do Estatuto

Professor conteudista: Hildebrando Oliveira

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

Contabilidade Professor conteudista: Hildebrando Oliveira Sumário CONTABILIDADE Unidade I 1 CONCEITO DE CONTABILIDADE...1 2 OBJETO DA CONTABILIDADE...2 3 O BALANÇO PATRIMONIAL...3 4 A CONTA...4 O RESULTADO...6

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ. 1 ) Introdução

Introdução") 1 ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 ) Introdução A Diretoria Executiva da Grazziotin Financeira, em atendimento à Resolução CMN 4.090 de maio/2012 implementou sua estrutura de Gerenciamento

1 ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 ) Introdução A Diretoria Executiva da Grazziotin Financeira, em atendimento à Resolução CMN 4.090 de maio/2012 implementou sua estrutura de Gerenciamento

DELIBERAÇÃO CVM Nº 534, DE 29 DE JANEIRO DE 2008

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

TEXTO INTEGRAL DA, COM AS ALTERAÇÕES INTRODUZIDAS PELA DELIBERAÇÃO CVM Nº 624, DE 28 DE JANEIRO DE 2010 (DOCUMENTO DE REVISÃO CPC Nº 01) Aprova o Pronunciamento Técnico CPC 02 do Comitê de Pronunciamentos

MINUTA DE PORTARIA v. 21.09.2015

MINUTA DE PORTARIA v. 21.09.2015 PORTARIA Nº..., de...de...de 2015 Dispõe sobre a participação complementar da iniciativa privada na execução de ações e serviços de saúde, e o credenciamento de prestadores

MINUTA DE PORTARIA v. 21.09.2015 PORTARIA Nº..., de...de...de 2015 Dispõe sobre a participação complementar da iniciativa privada na execução de ações e serviços de saúde, e o credenciamento de prestadores

Fator Veritá Fundo de Investimento Imobiliário (Administrado pelo Banco Fator S.A.)

") Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, e CAPÍTULO I DO FUNDO MUNICIPAL DE ESPORTE E LAZER

1 Gabinete do Prefeito DECRETO Nº 4139, DE 11 DE SETEMBRO DE 2013. Regulamenta o Fundo Municipal de Esporte e Lazer e o Incentivo ao Esporte e Lazer e dá outras providências. O PREFEITO DE GOIÂNIA, no

1 Gabinete do Prefeito DECRETO Nº 4139, DE 11 DE SETEMBRO DE 2013. Regulamenta o Fundo Municipal de Esporte e Lazer e o Incentivo ao Esporte e Lazer e dá outras providências. O PREFEITO DE GOIÂNIA, no

TRIBUNAL DE CONTAS DO PARANÁ

TRIBUNAL DE CONTAS DO PARANÁ DIRETORIA DE CONTAS MUNICIPAIS Prestação de Contas de Empresas Públicas e Sociedades de Economia Mista Municipais Prestação de Contas Anual Instrução Normativa n 22/2008 INSTRUÇÃO

TRIBUNAL DE CONTAS DO PARANÁ DIRETORIA DE CONTAS MUNICIPAIS Prestação de Contas de Empresas Públicas e Sociedades de Economia Mista Municipais Prestação de Contas Anual Instrução Normativa n 22/2008 INSTRUÇÃO

Aula 2 - Técnicas contábeis e Demonstrações Financeiras. Prof Adelino Correia

Tema: Técnicas Contábeis e Demonstrações Financeiras MATERIAL DE APOIO - ENVIADO PELO PROFESSOR Índice 1. Síntese Técnicas Contábeis e Demonstrações Financeiras 2. Simulado 3. Gabarito Aula 2 - Técnicas

Tema: Técnicas Contábeis e Demonstrações Financeiras MATERIAL DE APOIO - ENVIADO PELO PROFESSOR Índice 1. Síntese Técnicas Contábeis e Demonstrações Financeiras 2. Simulado 3. Gabarito Aula 2 - Técnicas

CONTABILIDADE BÁSICA

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

CONTABILIDADE BÁSICA RESUMIDA on line http://www.grupoempresarial.adm.br 8/5/2014 21:32 Página 1 de 12 PARTE 1 / ASPECTOS TEÓRICOS INICIAIS Conteúdo sinótico 1. Estrutura Conceitual Básica da Contabilidade

RELATÓRIO DE CONTROLES INTERNOS DO CONSELHO FISCAL

RELATÓRIO DE CONTROLES INTERNOS DO CONSELHO FISCAL Artigo 19, da Resolução do CGPC nº 13/04. CAPOF Caixa de Assistência e Aposentadoria dos Funcionários do Banco do Estado do Maranhão. 1º SEMESTRE DE 2011

RELATÓRIO DE CONTROLES INTERNOS DO CONSELHO FISCAL Artigo 19, da Resolução do CGPC nº 13/04. CAPOF Caixa de Assistência e Aposentadoria dos Funcionários do Banco do Estado do Maranhão. 1º SEMESTRE DE 2011

INSTITUTO RIO - PONTE PARA O INVESTIMENTO SOCIAL

INSTITUTO RIO - PONTE PARA O INVESTIMENTO SOCIAL DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS 31 DE DEZEMBRO DE 2014 E DE 2013 E RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES INSTITUTO RIO

INSTITUTO RIO - PONTE PARA O INVESTIMENTO SOCIAL DEMONSTRAÇÕES CONTÁBEIS REFERENTES AOS EXERCÍCIOS FINDOS 31 DE DEZEMBRO DE 2014 E DE 2013 E RELATÓRIO DE REVISÃO DOS AUDITORES INDEPENDENTES INSTITUTO RIO

Seguem as dúvidas recebidas até o momento sobre o sistema DAweb.

Rio de Janeiro, 24 de fevereiro de 2014. Seguem as dúvidas recebidas até o momento sobre o sistema DAweb. 1- Na estatística de tempo médio de contribuição, teria que colocar observação para os Regulamentos

Rio de Janeiro, 24 de fevereiro de 2014. Seguem as dúvidas recebidas até o momento sobre o sistema DAweb. 1- Na estatística de tempo médio de contribuição, teria que colocar observação para os Regulamentos

Material de apoio. Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente

Material de apoio Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente Normas de auditoria que entraram em vigor no Brasil, em 2010 O CFC emitiu novas normas de auditoria

Material de apoio Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente Normas de auditoria que entraram em vigor no Brasil, em 2010 O CFC emitiu novas normas de auditoria

Associação Matogrossense dos Municípios

RESOLUÇÃO N.º 004/2010 Dispõe sobre a produção de normas e procedimentos para realização de auditorias internas e inspeções na Associação Matogrossense dos Municípios - AMM. A Presidência da Associação

RESOLUÇÃO N.º 004/2010 Dispõe sobre a produção de normas e procedimentos para realização de auditorias internas e inspeções na Associação Matogrossense dos Municípios - AMM. A Presidência da Associação

Demonstrações Contábeis

Demonstrações Contábeis Exercícios findos em 31 de dezembro de 2014 e 2013 Fundação Sabesp de Seguridade Social SABESPREV CNPJ 65.471.914/0001-86 Alameda Santos, 1827 14 º andar CEP 01419.909 Cerqueira

Demonstrações Contábeis Exercícios findos em 31 de dezembro de 2014 e 2013 Fundação Sabesp de Seguridade Social SABESPREV CNPJ 65.471.914/0001-86 Alameda Santos, 1827 14 º andar CEP 01419.909 Cerqueira

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

Normas Internacionais de Contabilidade para o Setor Público - NICSP e o Modelo Contábil adotado no Brasil

Normas Internacionais de Contabilidade para o Setor Público - NICSP e o Modelo Contábil adotado no Brasil Abril 2007 CONTABILIDADE PÚBLICA Conceitos e Objetivos É o ramo da Contabilidade que coleta, registra

Normas Internacionais de Contabilidade para o Setor Público - NICSP e o Modelo Contábil adotado no Brasil Abril 2007 CONTABILIDADE PÚBLICA Conceitos e Objetivos É o ramo da Contabilidade que coleta, registra

RELATÓRIO FINANCEIRO

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

BALANÇO PATRIMONIAL (Valores em R$ mil)

") BALANÇO PATRIMONIAL (Valores em R$ mil) Notas ATIVO 2014 Explicativas CIRCULANTE 4.414 Disponibilidades 26 Relações Interfinanceiras / Aplicações R.F. 4 2.566 Operações de Crédito 5 1.800 Outros Créditos

BALANÇO PATRIMONIAL (Valores em R$ mil) Notas ATIVO 2014 Explicativas CIRCULANTE 4.414 Disponibilidades 26 Relações Interfinanceiras / Aplicações R.F. 4 2.566 Operações de Crédito 5 1.800 Outros Créditos

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE DIREITOS HUMANOS RESOLUÇÃO N 137, DE 21 DE JANEIRO DE 2010.

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE DIREITOS HUMANOS RESOLUÇÃO N 137, DE 21 DE JANEIRO DE 2010. Dispõe sobre os parâmetros para a criação e o funcionamento dos Fundos Nacional, Estaduais e Municipais

PRESIDÊNCIA DA REPÚBLICA SECRETARIA DE DIREITOS HUMANOS RESOLUÇÃO N 137, DE 21 DE JANEIRO DE 2010. Dispõe sobre os parâmetros para a criação e o funcionamento dos Fundos Nacional, Estaduais e Municipais

CIRCULAR SUSEP N 71, de 11 de dezembro de 1998.

CIRCULAR SUSEP N 71, de 11 de dezembro de 1998. Dispõe sobre a operação dos contratos previdenciários dos planos coletivos que tenham por finalidade a concessão de benefícios a pessoas físicas vinculadas

CIRCULAR SUSEP N 71, de 11 de dezembro de 1998. Dispõe sobre a operação dos contratos previdenciários dos planos coletivos que tenham por finalidade a concessão de benefícios a pessoas físicas vinculadas

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações

HSBC Fundo de Investimento em Cotas de Fundos de Investimento Curto Prazo Over II - CNPJ nº 08.915.208/0001-42 (Administrado pelo HSBC Bank Brasil S.A. - Banco Múltiplo CNPJ nº 01.701.201/0001-89) Demonstrações

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

Esc 90 Telecomunicações Ltda. Laudo de avaliação do patrimônio líquido contábil em 30 de Junho de 2010 para fins de incorporação

Laudo de avaliação do patrimônio líquido contábil em 30 de Junho de 2010 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo sob

Laudo de avaliação do patrimônio líquido contábil em 30 de Junho de 2010 1. Globalconsulting Assessoria Contábil Ltda., empresa devidamente inscrita no Conselho Regional de Contabilidade de São Paulo sob

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE 2013 (Valores expressos em R$ mil)

") COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE

COOPERATIVA CENTRAL DE CRÉDITO URBANO - CECRED CNPJ: 05.463.212/0001-29 Rua Frei Estanislau Schaette, 1201 - B. Água Verde - Blumenau/SC NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS DO EXERCICIO DE

DECRETO Nº 27.958, DE 16 DE MAIO DE 2007 DODF DE 17.05.2007

DECRETO Nº 27.958, DE 16 DE MAIO DE 2007 DODF DE 17.05.2007 Aprova o Estatuto Social da Fundação de Apoio à Pesquisa do Distrito Federal e dá outras providências. O GOVERNADOR DO DISTRITO FEDERAL, no uso

DECRETO Nº 27.958, DE 16 DE MAIO DE 2007 DODF DE 17.05.2007 Aprova o Estatuto Social da Fundação de Apoio à Pesquisa do Distrito Federal e dá outras providências. O GOVERNADOR DO DISTRITO FEDERAL, no uso

AGROS INSTITUTO UFV DE SEGURIDADE SOCIAL. Regulamento do Plano de Instituidor AGROS CD-01

AGROS INSTITUTO UFV DE SEGURIDADE SOCIAL Regulamento do Plano de Instituidor AGROS CD-01 Viçosa Minas Gerais Fevereiro/2008 Índice Página Glossário - Capítulo II Das Definições... 3 Nome do Plano de Benefícios

AGROS INSTITUTO UFV DE SEGURIDADE SOCIAL Regulamento do Plano de Instituidor AGROS CD-01 Viçosa Minas Gerais Fevereiro/2008 Índice Página Glossário - Capítulo II Das Definições... 3 Nome do Plano de Benefícios

1. Ajustes de Precificação: Arts 11-A e 28-A da Resolução CGPC nº 26/2008, introduzidos pela CNPC nº16, de 19/11/14;

Aspectos Contábeis TÓPICOS A SEREM ABORDADOS: 1. Ajustes de Precificação: Arts 11-A e 28-A da Resolução CGPC nº 26/2008, introduzidos pela CNPC nº16, de 19/11/14; 2. Efeitos para equacionamento de déficits

Aspectos Contábeis TÓPICOS A SEREM ABORDADOS: 1. Ajustes de Precificação: Arts 11-A e 28-A da Resolução CGPC nº 26/2008, introduzidos pela CNPC nº16, de 19/11/14; 2. Efeitos para equacionamento de déficits