CONSELHO SUPERIOR DE ESTUDOS AVANÇADOS CONSEA

|

|

|

- Sara Sales Bonilha

- 8 Há anos

- Visualizações:

Transcrição

1 FEDERAÇÃO DAS INDUSTRIAS DO ESTADO DE SÃO PAULO CONSELHO SUPERIOR DE ESTUDOS AVANÇADOS CONSEA Presidente: Ruy Martins Altenfelder Silva Vice-Presidente: Ivette Senise Ferreira

2 FEDERAÇÃO DAS INDUSTRIAS DO ESTADO DE SÃO PAULO CONSELHO SUPERIOR DE ESTUDOS AVANÇADOS CONSEA Reunião Extraordinária de 20 de julho de 2015 P A U T A Repensando o Brasil: Previdência Social e F.G.T.S. Expositor: Celso Cintra Mori

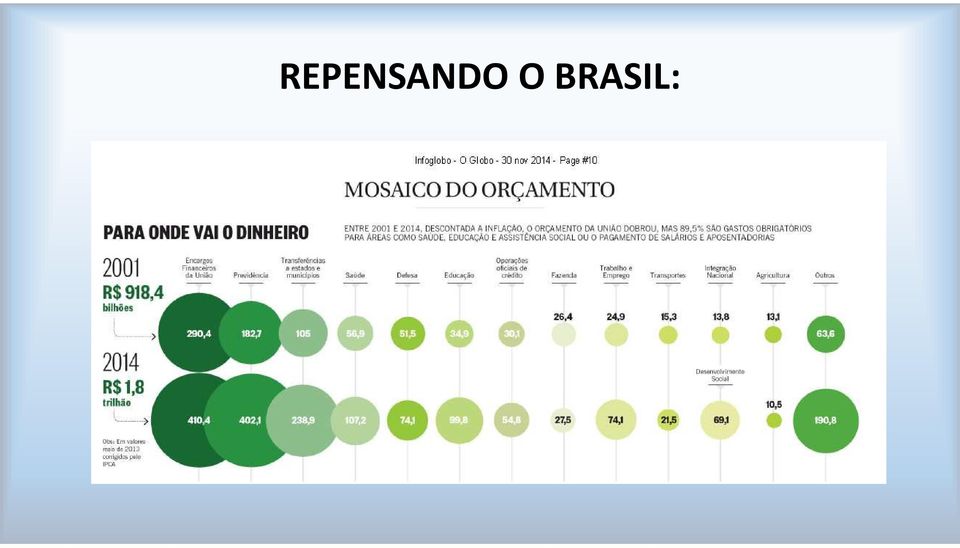

3 REPENSANDO O BRASIL:

4 FGTS / PREVIDENCIA SOCIAL DOIS PROBLEMAS = UMA SOLUÇÃO ORIGENS E OBJETIVOS INSS: 1888 O Decreto n A, de 26 de março de 1888, regulou o direito à aposentadoria dos empregados dos Correios. Fixava em 30 anos de efetivo serviço e idade mínima de 60 anos os requisitos para a aposentadoria. ALein 3.397,de 24denovembrode1888,criouaCaixadeSocorrosemcadauma dasestradasde Ferro do Império O Decreto n 4.682, de 24 de janeiro de 1923, na verdade a conhecida Lei Elói Chaves (o autor do projeto respectivo), determinou a criação de uma Caixa de Aposentadoria e Pensões para os empregados de cada empresa ferroviária. É considerada o ponto de partida, no Brasil, da Previdência Social propriamente dita.

5 FGTS / PREVIDENCIA SOCIAL DOIS PROBLEMAS = UMA SOLUÇÃO INSS 1943 O Decreto-Lei n 5.452, de 1 de maio de 1943, aprovou a Consolidação das Leis do Trabalho, elaborada pelo Ministério do Trabalho, Indústria e Comércio e que elaborou também o primeiro projeto de Consolidação das Leis de Previdência Social A Lei n 3.807, de 26 de agosto de 1960, criou a Lei Orgânica de Previdência Social LOPS, que unificou a legislação referente aos Institutos de Aposentadorias e Pensões.

6 FGTS/ PREVIDENCIA SOCIAL DOIS PROBLEMAS = UMA SOLUÇÃO ORIGENS E OBJETIVOS FGTS: Criado em Setembro de 1966 com o objetivo de substituir o Instituto da Estabilidade, que se adquiria após dez anos de trabalho na mesma empresa.

7 FGTS / PREVIDENCIA SOCIAL DOIS PROBLEMAS = UMA SOLUÇÃO SUPERPOSIÇÃO ATUAL DE FINALIDADES Os dois sistemas cuidam da proteção ao assalariado nas hipóteses de desemprego, afastamento por incapacidade por doença e aposentadoria. As diferenças de condições e metodologias são redutíveis.

8 FGTS -ARRECADAÇÃO Tabela 1 - Arrecadação e Saques FGTS e 2015 (R$1,00) Período Arrecadação Bruta (A) Saques (B) Arrecadação Líquida (A - B) jan/ fev/ mar/ abr/ mai/ jun/ jul/ ago/ set/ out/ nov/ dez/ TOTAL Média Mensal Jan a Mai 2014 (Total) Percentagem 100% 82,41% ,59%

9 FGTS -SALDO ACUMULADO Saldo Total FGTS (2011 a 2014) -R$ mil Depósitos vinculados ao FGTS (A) Contas Ativas Contas ativas-lcnº110/ Contas inativas Saldos credores Variação monetária e juros a incorporar Valores a desdobrar Reserva de contas inativas (B) Saldo Final (A + B) Variação Nominal 12% 11% 11% IPCA 5,8% 5,9% 6,4% Variação Real 6,0% 5,2% 4,2%

236.391.587 265.088.945 295.400.637 327.471.")

10 FGTS -SALDO ACUMULADO Saldo Total do FGTS -R$ mil

11 FGTS -APLICAÇÃO DO SALDO ACUMULADO Execução do Orçamento 2013 (R$ mil)

12 FGTS -RENTABILIDADE E PERDA PARA O ASSALARIADO Tabela 4 - Rendimentos FGTS e Poupança (%) Taxa Referencial (TR) -% a.m JAN 0,072 0,086 0,000 0,113 0,088 FEV 0,052 0,000 0,000 0,054 0,017 MAR 0,121 0,107 0,000 0,027 0,130 ABR 0,037 0,023 0,000 0,046 0,107 MAI 0,157 0,047 0,000 0,060 0,115 JUN 0,111 0,000 0,000 0,047 0,181 JUL 0,123 0,014 0,021 0,105 0,231 AGO 0,208 0,012 0,000 0,060 - SET 0,100 0,000 0,008 0,087 - OUT 0,062 0,000 0,092 0,104 - NOV 0,065 0,000 0,021 0,048 - DEZ 0,094 0,000 0,049 0,105 - TR Média Mensal 0,100 0,024 0,016 0,071 0,124 Rendimento Selic (C) 11,76 8,62 8,29 10,96 11,92 Diferença (A - C) -7,55-5,33-5,10-7,10-7,42

13 FGTS : RENTABILIDADE E PERDA PARA O ASSALARIADO CALCULO HIPOTÉTICO DE EVOLUÇÃO ATÉ JULHO DE 2015 DE UM SALDO DE $1.000,00 SUPOSTAMENTE EXISTENTE EM JULHO DE 1985 jul/85 jul/15 Variação Média TR + 3% 1.000, ,00 3,81% Poupança 1.000, ,00 7,03% Selic 1.000, ,00 10,31% Perda estimada em relação à Poupança: 142% Perda estimada em relação à Selic: 482%

14 FGTS INEFICIÊNCIAS DO SISTEMA 1. Correção monetária irreal e juros fora do mercado. 2. Uso político dos saldos com aplicações que atendem a conveniências do Tesouro em prejuízo dos critérios econômicos de acumulação eficiente. 3. Existência de valores ociosos, não oportunamente aplicados. 4. Transferência de renda dos mais pobres para os mais ricos. 5. Vulnerabilidade a fraudes, como as demissões fictícias. 6. Flexibilização excessiva das hipóteses de levantamento. 7. Insuficiência de fiscalização sobre recolhimentos. 8. Morosidade e ineficácia da cobrança de atrasados.

15 FGTS -RESULTADOS OTIMIZADOS Saldo Total do FGTS - R$ mil???? ???? 0 TR + 3% Poupança Selic CDI?

16 FGTS -RESULTADOS OTIMIZADOS Saldo Individual Presumido FGTS ($) TR +3% 2015 Poupança 2015 Selic

17 INSS -ARRECADAÇÃO Principais Fontes de Receitas do INSS -R$ mil RECEBIMENTOS ,0% ,0% 2.1 Próprios ,8% ,3% - Arrecadação Bancária ,8% ,5% -Arrecadação SIMPLES NACIONAL (1) ,2% ,4% - Arrecadação / DARF'S ,6% ,2% - Outros ,1% ,2% 2.2 Rendimentos Financeiros ( ) -0,3% ( ) -0,5% 2.3 Outros ,1% ,0% 2.4 Antecipação da Receita (Tesouro Nacional) ,6% ( ) -0,8% 2.5 Transferências da União ,9% ,9% - Recursos Ordinários ,4% ,6% - Contribuição Social sobre o Lucro ,7% ,0% - COFINS e Contribuição do Plano de Seguridade Social Servidor ,2% ,3% - Remuneração das Disponib. Do Tesouro Nacional ,7% ,5% - Recursos Ordinários / COFINS - TRF ,6% ,8% - COFINS - EPU ,3% ,3% - COFINS/LOAS ,8% ,0% - Outros ,4% ,4%

-0,8% 2.5 Transferências da União 81.616.572 18,9% 103.330.924 21,9% - Recursos Ordinários 1.569.108 0,4% 16.931.988 3,6% - Contribuição Social sobre o Lucro 7.228.632 1,7% 9.")

18 8,0% 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% INSS -DESPESA Gráfico 6 -Despesas INSS (% PIB) Despesas INSS

19 INSS -DEFICIT Tabela Receitas e Pagamentos do INSS (RGPS)- R$ milhões Período Arrecadação (A) Pagamentos (B) Resultado (A-B) jan/ (4.595) fev/ (2.580) mar/ (4.530) abr/ (3.071) mai/ (3.880) jun/ (4.508) jul/ (4.995) ago/ (5.861) set/ (13.642) out/ (2.892) nov/ (7.911) dez/ TOTAL (56.698) Média Mensal (4.725) Jan a Mai 2014 (Total) (18.656)

dez/14 43.717 41.948 1.769 TOTAL 337.503 394.201 (56.698) Média Mensal 28.125 32.850 (4.725) Jan a Mai 2014 (Total) 128.281 146.")

20 INSS -DEFICIT Total Anual de Receitas e Pagamentos do INSS (RGPS) -R$ milhões Período Arrecadação (A) Pagamentos (B) Resultado (A-B) % PIB 2011 Total (35.546) -0,8% 2012 Total (40.825) -0,9% 2013 Total (49.856) -1,0% 2014 Total (56.698) -1,0% 2015 Total (80.540) -1,4%

-1,0% 2014 Total 337.503 394.201 (56.698) -1,0% 2015 Total 358.225 438.766 (80.")

21 INSS -DEFICIT

22 INSS DEFICIT PROJETADO ANO DEFICIT R$ MILHÕES

23 INSS -COMPARATIVO RECEITA DESPESA DEFICIT 7,50% 7,00% Receitas e Despesas Previdenciárias do INSS (% PIB) 2,00% 1,80% 6,50% 1,60% 6,00% 1,40% 5,50% 1,20% 5,00% 1,00% 4,50% 0,80% 4,00% Déficit Receitas Previdenciárias Despesas Previdenciárias 0,60%

24 INSS INEFICIENCIAS DO SISTEMA 1. Crescimento da população de aposentáveis em proporção maior do que a incorporação de novos contribuintes. 2. Universalização dos benefícios e limitação dos contribuintes. 3. Judicialização dos pleitos 5 milhões de processos. 4. Vulnerabilidade a fraudes. 5. Flexibilização excessiva das hipóteses de benefícios. 6. Insuficiência de fiscalização sobre recolhimentos. 7. Morosidade e ineficácia da cobrança de atrasados. 8. Alterações pontuais que desconsideram a lógica do sistema.

25 IDEIA DE FUSÃO DISCUSSÃO DE CONCEITOS FGTS/INSS 1. Fundir as duas estruturas, e, no processo, racionalizar os benefícios e as contribuições. 2. Trazer para o mesmo sistema as estruturas assemelhadas (PIS, COFINS, PASEP, FATeoutros). 3. Criar um sistema misto de acumulação de fundos para aposentadoria (FGTS) e de contribuição para futuros pensionamentos mensais. 4. Estabelecer sistema de gestão dos recursos totalmente independente de quaisquer outros órgãos de Governo, exceto do TCU. 5. Aplicar a valores de mercado a totalidade dos saldos acumulados.

26 FGTS/INSS 6. Criar sistema competitivo entre bancos públicos e privados e valorizar o float. 7. Creditar às contas individuais o mesmo rendimento das Cadernetas de Poupança. Utilizar o saldo dos rendimentos para cobrir déficits da Previdência. 8. Possibilitar que o assalariado, ao se aposentar, saque os valores acumulados que hoje corresponderiam ao FGTS, e paralelamente receba a aposentadoria, com a possibilidade de converter o seu fundo resgatável em reforço das parcelas mensais de aposentadoria.

27

Consultoria de Orçamento e Fiscalização Financeira

Esclarecimentos quanto aos benefícios pagos pelo Instituto Nacional do Seguro Social INSS, como também quanto ao montante das receitas previdenciárias. Núcleo Trabalho, Previdência e Assistência Social

Esclarecimentos quanto aos benefícios pagos pelo Instituto Nacional do Seguro Social INSS, como também quanto ao montante das receitas previdenciárias. Núcleo Trabalho, Previdência e Assistência Social

DEPARTAMENTO MUNICIPAL DE PREVIDÊNCIA DOS SERVIDORES ALEGRE. Porto Alegre, novembro de 2010

DEPARTAMENTO MUNICIPAL DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE PORTO ALEGRE Porto Alegre, novembro de 2010 REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL Os servidores públicos ocupantes de cargo

DEPARTAMENTO MUNICIPAL DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE PORTO ALEGRE Porto Alegre, novembro de 2010 REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL Os servidores públicos ocupantes de cargo

00000000000002 FOZPREVIDÊNCIA - FUNDO PREVIDÊNCIARIO

Pagina 1 de 5 Extrato Diário da no Período de 01/01/2012 Até 31/08/2012 s TODAS 02/01/2012 121029070000 Contribuições de Servidor Ativo para o Regime Próprio de Previdência 284.612,00 05/01/2012 10/01/2012

Pagina 1 de 5 Extrato Diário da no Período de 01/01/2012 Até 31/08/2012 s TODAS 02/01/2012 121029070000 Contribuições de Servidor Ativo para o Regime Próprio de Previdência 284.612,00 05/01/2012 10/01/2012

Matemática Financeira. Aula 03 Taxa Real de Juros

Matemática Financeira Aula 03 Taxa Real de Juros Inflação É o fenômeno conhecido como o aumento persistente dos preços de bens e serviços Fatores: Escassez de produtos, déficit orçamentário, emissão descontrolada

Matemática Financeira Aula 03 Taxa Real de Juros Inflação É o fenômeno conhecido como o aumento persistente dos preços de bens e serviços Fatores: Escassez de produtos, déficit orçamentário, emissão descontrolada

ANÁLISE DA ARRECADAÇÃO DAS RECEITAS FEDERAIS SETEMBRO DE 2002

MF-SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DE POLÍTICA TRIBUTÁRIA COORDENAÇÃO DE PREVISÃO E ANÁLISE DAS RECEITAS ANÁLISE DA ARRECADAÇÃO DAS RECEITAS FEDERAIS SETEMBRO DE I. CONSIDERAÇÕES GERAIS

MF-SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DE POLÍTICA TRIBUTÁRIA COORDENAÇÃO DE PREVISÃO E ANÁLISE DAS RECEITAS ANÁLISE DA ARRECADAÇÃO DAS RECEITAS FEDERAIS SETEMBRO DE I. CONSIDERAÇÕES GERAIS

Gestão Econômica e Financeira. Comitê de Investimentos

Fundo de Aposentadoria e Previdência Social dos Servidores Efetivos do Município de Barra do Rio Azul-RS. Gestão Econômica e Financeira. Comitê de Investimentos RELATORIO GESTÃO FINANCEIRA 01/2015 O Comitê

Fundo de Aposentadoria e Previdência Social dos Servidores Efetivos do Município de Barra do Rio Azul-RS. Gestão Econômica e Financeira. Comitê de Investimentos RELATORIO GESTÃO FINANCEIRA 01/2015 O Comitê

PERGUNTAS E RESPOSTAS SOBRE RPPS

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

PERGUNTAS E RESPOSTAS SOBRE RPPS 1 - O que vem a ser regime próprio de previdência social (RPPS)? R: É o sistema de previdência, estabelecido no âmbito de cada ente federativo, que assegure, por lei, ao

DEMONSTRATIVO DE CÁLCULO DE APOSENTADORIA - FORMAÇÃO DE CAPITAL E ESGOTAMENTO DAS CONTRIBUIÇÕES

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

Página 1 de 28 Atualização: da poupança jun/81 1 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00 26.708,00-0,000% - 26.708,00 26.708,00 26.708,00 jul/81 2 133.540,00 15,78 10,00% 13.354,00 10,00% 13.354,00

X Encontro Nacional de Economia da Saúde: Panorama Econômico e Saúde no Brasil. Porto Alegre, 27 de outubro de 2011.

X Encontro Nacional de Economia da Saúde: Panorama Econômico e Saúde no Brasil Porto Alegre, 27 de outubro de 2011. Brasil esteve entre os países que mais avançaram na crise Variação do PIB, em % média

X Encontro Nacional de Economia da Saúde: Panorama Econômico e Saúde no Brasil Porto Alegre, 27 de outubro de 2011. Brasil esteve entre os países que mais avançaram na crise Variação do PIB, em % média

Classificação da Informação: Uso Irrestrito

Cenário Econômico Qual caminho escolheremos? Cenário Econômico 2015 Estamos no caminho correto? Estamos no caminho correto? Qual é nossa visão sobre a economia? Estrutura da economia sinaliza baixa capacidade

Cenário Econômico Qual caminho escolheremos? Cenário Econômico 2015 Estamos no caminho correto? Estamos no caminho correto? Qual é nossa visão sobre a economia? Estrutura da economia sinaliza baixa capacidade

GRÁFICOS E TABELAS DO ESTUDO

GRÁFICOS E TABELAS DO ESTUDO TABELAS 1) ARRECADAÇÃO MENSAL DOS TRIBUTOS (2006): Em R$ Bilhões TRIBUTOS JAN FEV MAR IMPOSTO SOBRE IMPORTAÇÃO 0,82 0,66 0,79 IPI 2,25 2,05 2,04 IMPOSTO SOBRE A RENDA 10,89

GRÁFICOS E TABELAS DO ESTUDO TABELAS 1) ARRECADAÇÃO MENSAL DOS TRIBUTOS (2006): Em R$ Bilhões TRIBUTOS JAN FEV MAR IMPOSTO SOBRE IMPORTAÇÃO 0,82 0,66 0,79 IPI 2,25 2,05 2,04 IMPOSTO SOBRE A RENDA 10,89

VI - Sistemas Previdenciários

VI - Sistemas Previdenciários Regime Geral de Previdência Social Regime de Previdência dos Servidores Públicos Federais Projeto de Lei Orçamentária Mensagem Presidencial Cabe ao Governo Federal a responsabilidade

VI - Sistemas Previdenciários Regime Geral de Previdência Social Regime de Previdência dos Servidores Públicos Federais Projeto de Lei Orçamentária Mensagem Presidencial Cabe ao Governo Federal a responsabilidade

SEGURIDADE E PREVIDÊNCIA NO BRASIL

SEGURIDADE E PREVIDÊNCIA NO BRASIL Subseção DIEESE/CUT-Nacional São Paulo, 02 de agosto de 2014 Sindicato dos Trabalhadores(as) na Administração Pública e Autarquias no Município de São Paulo - SINDSEP

SEGURIDADE E PREVIDÊNCIA NO BRASIL Subseção DIEESE/CUT-Nacional São Paulo, 02 de agosto de 2014 Sindicato dos Trabalhadores(as) na Administração Pública e Autarquias no Município de São Paulo - SINDSEP

Resultado do Tesouro Nacional. Brasília 29 de Março, 2012

Resultado do Tesouro Nacional Fevereiro de 2012 Brasília 29 de Março, 2012 Resultado Fiscal do Governo Central Receitas, Despesas e Resultado do Governo Central Brasil 2011/2012 R$ Bilhões 86,8 59,6 65,9

Resultado do Tesouro Nacional Fevereiro de 2012 Brasília 29 de Março, 2012 Resultado Fiscal do Governo Central Receitas, Despesas e Resultado do Governo Central Brasil 2011/2012 R$ Bilhões 86,8 59,6 65,9

Em Busca do Crescimento Perdido

São Paulo - SP / CORECON-SP em 25 de abril de 2003 Em Busca do Crescimento Perdido Paulo Faveret Filho Chefe do Depto. de Planejamento BNDES (com agradecimentos a Fábio Giambiagi) 1. Retrospecto 2. O problema

São Paulo - SP / CORECON-SP em 25 de abril de 2003 Em Busca do Crescimento Perdido Paulo Faveret Filho Chefe do Depto. de Planejamento BNDES (com agradecimentos a Fábio Giambiagi) 1. Retrospecto 2. O problema

PANORAMA DA PREVIDÊNCIA SOCIAL NO BRASIL

MPS Ministério da Previdência Social SPS Secretaria de Previdência Social PANORAMA DA PREVIDÊNCIA SOCIAL NO BRASIL Seminário Técnico - CPLP Timor Leste, 06 e 07 de fevereiro de 2008 ASPECTOS CONCEITUAIS

MPS Ministério da Previdência Social SPS Secretaria de Previdência Social PANORAMA DA PREVIDÊNCIA SOCIAL NO BRASIL Seminário Técnico - CPLP Timor Leste, 06 e 07 de fevereiro de 2008 ASPECTOS CONCEITUAIS

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Conhecimentos Bancários. Item 2.1.2- Caderneta de Poupança

Conhecimentos Bancários Item 2.1.2- Caderneta de Poupança Conhecimentos Bancários Item 2.1.2- Caderneta de Poupança DAV Custo ZERO (IF) Não há remuneração Cliente Superavitário RENTABILIDADE Conhecimentos

Conhecimentos Bancários Item 2.1.2- Caderneta de Poupança Conhecimentos Bancários Item 2.1.2- Caderneta de Poupança DAV Custo ZERO (IF) Não há remuneração Cliente Superavitário RENTABILIDADE Conhecimentos

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda Claudia Magalhães Eloy Rio de Janeiro, setembro de 2015 IUHF, UNIAPRAVI Financiamento Habitacional no Brasil

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda Claudia Magalhães Eloy Rio de Janeiro, setembro de 2015 IUHF, UNIAPRAVI Financiamento Habitacional no Brasil

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

Fundo de Previdência Complementar da União PL nº 1.992 de 2007

Fundo de Previdência Complementar da União PL nº 1.992 de 2007 Assessoria Econômica - ASSEC Ministério do Planejamento, Orçamento e Gestão Brasília, maio de 2008 Roteiro Situação atual do Regime Próprio

Fundo de Previdência Complementar da União PL nº 1.992 de 2007 Assessoria Econômica - ASSEC Ministério do Planejamento, Orçamento e Gestão Brasília, maio de 2008 Roteiro Situação atual do Regime Próprio

Perspectivas para o Setor da Construção Civil em 2015. Celso Petrucci Economista-chefe do Secovi-SP

Perspectivas para o Setor da Construção Civil em 2015 Celso Petrucci Economista-chefe do Secovi-SP Mercado Imobiliário Brasileiro - VGL 2011-7% 2012 13% 2013 R$ 85,6 bilhões R$ 79,7 bilhões R$ 90,4 bilhões

Perspectivas para o Setor da Construção Civil em 2015 Celso Petrucci Economista-chefe do Secovi-SP Mercado Imobiliário Brasileiro - VGL 2011-7% 2012 13% 2013 R$ 85,6 bilhões R$ 79,7 bilhões R$ 90,4 bilhões

Posição e Desempenho da Carteira - Resumo HSBC INSTITUIDOR FUNDO MULTIPLO - CONSERVADORA FIX

BENCHMARK 100.00%CDI Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética dos Ativos em 30/04/2015 Financeiro % PL FUNDOS

BENCHMARK 100.00%CDI Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética dos Ativos em 30/04/2015 Financeiro % PL FUNDOS

Balanço do Tesouro Direto - Fevereiro 2013

Balanço do Tesouro Direto - Fevereiro 2013 1. Vendas e Resgates Em fevereiro, o montante financeiro vendido no Tesouro Direto foi de R$ 236,1 hões, valor 63% inferior ao mês anterior e 18% menor que o

Balanço do Tesouro Direto - Fevereiro 2013 1. Vendas e Resgates Em fevereiro, o montante financeiro vendido no Tesouro Direto foi de R$ 236,1 hões, valor 63% inferior ao mês anterior e 18% menor que o

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. C/C Itaú. Quando e como receberei o meu benefício?

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criamos este material para ajudar você com

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criamos este material para ajudar você com

RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA ABRIL

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA ABRIL Expectativas de Mercado BACEN (15/05/2015) Pág. 2 maio de 2015 CARTEIRA DE INVESTIMENTO ATIVOS % MARÇO ABRIL DISTRIBUIÇÃO POR INSTITUIÇÃO FINANCEIRA

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA ABRIL Expectativas de Mercado BACEN (15/05/2015) Pág. 2 maio de 2015 CARTEIRA DE INVESTIMENTO ATIVOS % MARÇO ABRIL DISTRIBUIÇÃO POR INSTITUIÇÃO FINANCEIRA

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

FAQ. Participante Ativo Alternativo

FAQ Participante Ativo Alternativo O que mudou na Previdência do Servidor Público Federal? A previdência do servidor público passou por mudanças nos últimos anos a partir da emenda 41, da Constituição

FAQ Participante Ativo Alternativo O que mudou na Previdência do Servidor Público Federal? A previdência do servidor público passou por mudanças nos últimos anos a partir da emenda 41, da Constituição

RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA MARÇO

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA MARÇO Expectativas de Mercado BACEN (17/04/2015) Pág. 2 abril de 2015 CARTEIRA DE INVESTIMENTO ATIVOS % FEVEREIRO MARÇO DISTRIBUIÇÃO POR INSTITUIÇÃO FINANCEIRA

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA MARÇO Expectativas de Mercado BACEN (17/04/2015) Pág. 2 abril de 2015 CARTEIRA DE INVESTIMENTO ATIVOS % FEVEREIRO MARÇO DISTRIBUIÇÃO POR INSTITUIÇÃO FINANCEIRA

RENDIMENTO X META ATUARIAL BB PREVI RF IDKA 2 1.211.884,00 BB PREVD RF IRF-M 671.325,46

JANEIRO FEVEREIRO MARÇO ABRIL MAIO JUNHO JULHO AGOSTO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO FAPS FUNDO DE APOSENTADORIA E PENSÃO DO SERVIDOR SALVADOR DO SUL SALVADOR DO SUL CNPJ 12.799.725/000170 DEMONSTRATIVO

JANEIRO FEVEREIRO MARÇO ABRIL MAIO JUNHO JULHO AGOSTO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO FAPS FUNDO DE APOSENTADORIA E PENSÃO DO SERVIDOR SALVADOR DO SUL SALVADOR DO SUL CNPJ 12.799.725/000170 DEMONSTRATIVO

Perguntas e Respostas Alteração no rendimento da caderneta de poupança. 1) Por que o governo decidiu mudar as regras da caderneta de poupança?

Por que o governo decidiu mudar as regras da caderneta de poupança?") Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Perguntas e Respostas Alteração no rendimento da caderneta de poupança Novas regras 1) Por que o governo decidiu mudar as regras da caderneta de poupança? Por ter parte de sua remuneração (chamada de adicional)

Posição e Desempenho da Carteira - Resumo HSBC INSTITUIDOR FUNDO MULTIPLO - MODERADA MIX 20

BENCHMARK RF:80.00% ( 100.00%CDI ) + RV:20.00% ( 100.00%IBRX 100 ) Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética

BENCHMARK RF:80.00% ( 100.00%CDI ) + RV:20.00% ( 100.00%IBRX 100 ) Relatório Gerencial Consolidado - Período de 01/04/2015 Posição e Desempenho da Carteira - Resumo a 30/04/2015 pg. 1 Posição Sintética

PREVIDÊNCIA COMPLEMENTAR

PREVIDÊNCIA COMPLEMENTAR O FUTURO DA PREVIDÊNCIA SOCIAL O déficit da previdência social coloca em risco o direito à aposentadoria Fatores que agravam a situação: Queda da taxa de natalidade Aumento da

PREVIDÊNCIA COMPLEMENTAR O FUTURO DA PREVIDÊNCIA SOCIAL O déficit da previdência social coloca em risco o direito à aposentadoria Fatores que agravam a situação: Queda da taxa de natalidade Aumento da

FIM DAS REFORMAS REGRESSIVAS DA PREVIDÊNCIA COM GANHOS PARA OS TRABALHADORES

AS MUDANÇAS DO REGIME GERAL DE PREVIDÊNCIA FIM DAS REFORMAS REGRESSIVAS DA PREVIDÊNCIA COM GANHOS PARA OS TRABALHADORES www.pepevargas.com.br dep.pepevargas@camara.gov.br AS MUDANÇAS DO REGIME GERAL DE

AS MUDANÇAS DO REGIME GERAL DE PREVIDÊNCIA FIM DAS REFORMAS REGRESSIVAS DA PREVIDÊNCIA COM GANHOS PARA OS TRABALHADORES www.pepevargas.com.br dep.pepevargas@camara.gov.br AS MUDANÇAS DO REGIME GERAL DE

MPE INDICADORES Pequenos Negócios no Brasil

MPE INDICADORES Pequenos Negócios no Brasil Categorias de pequenos negócios no Brasil MPE Indicadores MICROEMPREENDEDOR INDIVIDUAL (MEI) Receita bruta anual de até R$ 60 mil MICROEMPRESA Receita bruta

MPE INDICADORES Pequenos Negócios no Brasil Categorias de pequenos negócios no Brasil MPE Indicadores MICROEMPREENDEDOR INDIVIDUAL (MEI) Receita bruta anual de até R$ 60 mil MICROEMPRESA Receita bruta

Relatório Trabalhista

www.sato.adm.br 1987 legislação consultoria assessoria informativos treinamento auditoria pesquisa qualidade Relatório Trabalhista Nº 099 09/12/96 INSS EM ATRASO TABELA DE COEFICIENTES PARA DEZEMBRO/96

www.sato.adm.br 1987 legislação consultoria assessoria informativos treinamento auditoria pesquisa qualidade Relatório Trabalhista Nº 099 09/12/96 INSS EM ATRASO TABELA DE COEFICIENTES PARA DEZEMBRO/96

Essas expressões envolvem uma razão especial denominada porcentagem ou percentagem.

Faculdades Integradas do Tapajós Professor: Adm. Esp. Wladimir Melo Curso: Administração 2º ADN 1, Gestão Empresarial 2º GEN 1, Processos Gerenciais 2º TPN Disciplina: Matemática Financeira 1. Porcentagem

Faculdades Integradas do Tapajós Professor: Adm. Esp. Wladimir Melo Curso: Administração 2º ADN 1, Gestão Empresarial 2º GEN 1, Processos Gerenciais 2º TPN Disciplina: Matemática Financeira 1. Porcentagem

Reforma Previdenciária e Sustentabilidade Fiscal

MINISTÉRIO DA FAZENDA Secretaria do Tesouro Nacional Reforma Previdenciária e Sustentabilidade Fiscal Joaquim Vieira Ferreira Levy Secretário do Tesouro Nacional Brasil: Pilares do Crescimento Responsabilidade

MINISTÉRIO DA FAZENDA Secretaria do Tesouro Nacional Reforma Previdenciária e Sustentabilidade Fiscal Joaquim Vieira Ferreira Levy Secretário do Tesouro Nacional Brasil: Pilares do Crescimento Responsabilidade

O NOVO SISTEMA PREVIDENCIÁRIO PARA O SERVIDOR PÚBLICO

O NOVO SISTEMA PREVIDENCIÁRIO PARA O SERVIDOR PÚBLICO MEIRELES 1, Jéssica Maria da Silva KATAOKA 2, Sheila Sayuri Centro de Ciências Sociais Aplicadas /Departamento de Finanças, Contabilidade e Atuária

O NOVO SISTEMA PREVIDENCIÁRIO PARA O SERVIDOR PÚBLICO MEIRELES 1, Jéssica Maria da Silva KATAOKA 2, Sheila Sayuri Centro de Ciências Sociais Aplicadas /Departamento de Finanças, Contabilidade e Atuária

SEMINÁRIO DA MÚTUA DA AMAPAR. Curitiba, 29 de Julho de 2011.

SEMINÁRIO DA MÚTUA DA AMAPAR Curitiba, 29 de Julho de 2011. 1 Roteiro da Apresentação: 1) Brevíssimo Histórico; 2) Análise Diagnóstica do Modelo Anterior; 3) Comparativo dos Sistemas: Anterior x Atual

SEMINÁRIO DA MÚTUA DA AMAPAR Curitiba, 29 de Julho de 2011. 1 Roteiro da Apresentação: 1) Brevíssimo Histórico; 2) Análise Diagnóstica do Modelo Anterior; 3) Comparativo dos Sistemas: Anterior x Atual

Portal de Informações FEBRABAN. Módulo I Crédito

Portal de Informações FEBRABAN Módulo I Crédito Módulo de dados I: Crédito Sumário Este módulo de dados abrange as operações de crédito com recursos livres e direcionados (taxas de juros administradas)

Portal de Informações FEBRABAN Módulo I Crédito Módulo de dados I: Crédito Sumário Este módulo de dados abrange as operações de crédito com recursos livres e direcionados (taxas de juros administradas)

O FGTS TRAZ BENEFÍCIOS PARA O TRABALHADOR?

O FGTS TRAZ BENEFÍCIOS PARA O TRABALHADOR? FERNANDO B. MENEGUIN 1 O FGTS - Fundo de Garantia do Tempo de Serviço, regido pela Lei nº 8.036, de 11/05/90, foi instituído, em 1966, em substituição à estabilidade

O FGTS TRAZ BENEFÍCIOS PARA O TRABALHADOR? FERNANDO B. MENEGUIN 1 O FGTS - Fundo de Garantia do Tempo de Serviço, regido pela Lei nº 8.036, de 11/05/90, foi instituído, em 1966, em substituição à estabilidade

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Setembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

Evolução Recente das Principais Aplicações Financeiras

Evolução Recente das Principais Aplicações Financeiras As principais modalidades de aplicação financeira disponíveis no mercado doméstico caderneta de poupança, fundos de investimento e depósitos a prazo

Evolução Recente das Principais Aplicações Financeiras As principais modalidades de aplicação financeira disponíveis no mercado doméstico caderneta de poupança, fundos de investimento e depósitos a prazo

RELATÓRIO ANUAL DE TAXAS DE JUROS / 2012 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2012 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2012 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

APRESENTAÇÃO NO INSTITUTO DO VAREJO

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

Situação previdenciária do Estado do RS. Darcy Francisco Carvalho dos Santos Economista e contador Março/2011

Situação previdenciária do Estado do RS Darcy Francisco Carvalho dos Santos Economista e contador Março/2011 Despesa previdenciária dos principais estados Em % da RCL, 2009 Evolução do déficit previdenciário,

Situação previdenciária do Estado do RS Darcy Francisco Carvalho dos Santos Economista e contador Março/2011 Despesa previdenciária dos principais estados Em % da RCL, 2009 Evolução do déficit previdenciário,

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

Títulos de Capitalização: Análise comercial indica mudanças estratégicas Francisco Galiza Mestre em Economia (FGV) Dezembro/2000

Dezembro/2000") Títulos de Capitalização: Análise comercial indica mudanças estratégicas Francisco Galiza Mestre em Economia (FGV) Dezembro/2000 I) Introdução O objetivo deste estudo é avaliar a estratégia comercial de

Títulos de Capitalização: Análise comercial indica mudanças estratégicas Francisco Galiza Mestre em Economia (FGV) Dezembro/2000 I) Introdução O objetivo deste estudo é avaliar a estratégia comercial de

RENDA FIXA CDB FUNDOS

Este relatório tem como objetivo atender a Instrução SPC nº de 2005, e informar aos Participantes, Assistidos, Patrocinadores, Entidades de Classe e a Secretaria de Previdência Complementar ( SPC ) sobre

Este relatório tem como objetivo atender a Instrução SPC nº de 2005, e informar aos Participantes, Assistidos, Patrocinadores, Entidades de Classe e a Secretaria de Previdência Complementar ( SPC ) sobre

Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos)

") O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

O que muda Perguntas e respostas sobre a criação do Funpresp (Fundo de Previdência Complementar dos Servidores Públicos) 1. Por que é necessário criar a Fundação de Previdência Complementar do Servidor

RELATÓRIO ANUAL DE TAXAS DE JUROS / 2011 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL

RELATÓRIO ANUAL DE TAXAS DE JUROS / 2011 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL ANÁLISE COMPARATIVA O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

RELATÓRIO ANUAL DE TAXAS DE JUROS / 2011 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL ANÁLISE COMPARATIVA O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda Claudia Magalhães Eloy Rio de Janeiro, setembro de 2015 IUHF, UNIAPRAVI Financiamento Habitacional no Brasil

O Sistema de Financiamento Habitacional no Brasil: Potencial para atender o déficit e a demanda Claudia Magalhães Eloy Rio de Janeiro, setembro de 2015 IUHF, UNIAPRAVI Financiamento Habitacional no Brasil

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

na modalidade Contribuição Definida

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

Indústria brasileira de bens de capital mecânicos. Janeiro/2011

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

Mercado Financeiro e de Capitais. Taxas de Juros Reais e Expectativas de Mercado. Gráfico 3.1 Taxa over/selic

III Mercado Financeiro e de Capitais Taxas de Juros Reais e Expectativas de Mercado A taxa Selic efetiva totalizou 8,2% em 213 e a taxa Selic real acumulada no ano, deflacionada pelo IPCA, atingiu 2,2%.

III Mercado Financeiro e de Capitais Taxas de Juros Reais e Expectativas de Mercado A taxa Selic efetiva totalizou 8,2% em 213 e a taxa Selic real acumulada no ano, deflacionada pelo IPCA, atingiu 2,2%.

Alternativas para a aposentadoria no Brasil. Sérgio Rosa Diretor Presidente Brasilprev sergio.rosa@brasilprev.com.br

Alternativas para a aposentadoria no Brasil Sérgio Rosa Diretor Presidente Brasilprev sergio.rosa@brasilprev.com.br A Brasilprev é... Nossos números:... Líder de mercado em captação líquida... a 3ª maior

Alternativas para a aposentadoria no Brasil Sérgio Rosa Diretor Presidente Brasilprev sergio.rosa@brasilprev.com.br A Brasilprev é... Nossos números:... Líder de mercado em captação líquida... a 3ª maior

Economia para Engenharia

Economia para Engenharia Prof. Fernando Deschamps fernando.deschamps@ufpr.br Problema Quanto vocêdeve poupar mensalmentepara que você possa ter uma aposentadoriade R$10.000,00 pelo resto de sua vida, sabendo

Economia para Engenharia Prof. Fernando Deschamps fernando.deschamps@ufpr.br Problema Quanto vocêdeve poupar mensalmentepara que você possa ter uma aposentadoriade R$10.000,00 pelo resto de sua vida, sabendo

75,4. 1,95 mulher, PNAD/08) Taxa de analfabetismo (15 anos ou mais em %) 4,4% População urbana 5.066.324

Taxa de analfabetismo (15 anos ou mais em %) 4,4% População urbana 5.066.324") SEMINÁRIO ESTRUTURA E PROCESSO DA NEGOCIAÇÃO COLETIVA CONJUNTURA DO SETOR RURAL E MERCADODETRABALHOEMSANTA DE EM CATARINA CONTAG CARACTERÍSTICAS C C S GERAIS CARACTERÍSTICA GERAIS DE SANTA CATARINA Área

SEMINÁRIO ESTRUTURA E PROCESSO DA NEGOCIAÇÃO COLETIVA CONJUNTURA DO SETOR RURAL E MERCADODETRABALHOEMSANTA DE EM CATARINA CONTAG CARACTERÍSTICAS C C S GERAIS CARACTERÍSTICA GERAIS DE SANTA CATARINA Área

Pequenos Negócios no Brasil. Especialistas em pequenos negócios / 0800 570 0800 / sebrae.com.br

Pequenos Negócios no Brasil Pequenos Negócios no Brasil Clique no título para acessar o conteúdo, ou navegue pela apresentação completa Categorias de pequenos negócios no Brasil Micro e pequenas empresas

Pequenos Negócios no Brasil Pequenos Negócios no Brasil Clique no título para acessar o conteúdo, ou navegue pela apresentação completa Categorias de pequenos negócios no Brasil Micro e pequenas empresas

FINANCIAMENTO IMOBILIÁRIO

FINANCIAMENTO IMOBILIÁRIO INFORMAÇÕES INICIAIS - Eduardo G. Quiza Skype: eduardoquiza quiza@invespark.com.br (41) 3250-8500 - Real Estate: Fundamentos para análise de Investimentos. Elsevier, 2010. 2 MBA

FINANCIAMENTO IMOBILIÁRIO INFORMAÇÕES INICIAIS - Eduardo G. Quiza Skype: eduardoquiza quiza@invespark.com.br (41) 3250-8500 - Real Estate: Fundamentos para análise de Investimentos. Elsevier, 2010. 2 MBA

Redução da Pobreza no Brasil

Conferencia Business Future of the Americas 2006 Câmara Americana de Comércio Redução da Pobreza no Brasil Resultados Recentes e o Papel do BNDES Demian Fiocca Presidente do BNDES Rio de Janeiro, 5 de

Conferencia Business Future of the Americas 2006 Câmara Americana de Comércio Redução da Pobreza no Brasil Resultados Recentes e o Papel do BNDES Demian Fiocca Presidente do BNDES Rio de Janeiro, 5 de

Mercado Financeiro e de Capitais Prof. Cleber Rentroia MBA em Finanças e Banking

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

1. Quando o IPCA tende a subir além das metas de inflação, qual medida deve ser tomada pelo COPOM: a) Abaixar o compulsório b) Reduzir taxa do redesconto c) Aumentar o crédito d) Elevar a taxa de juros

RESOLUÇÃO N 1861. Parágrafo 2º. A garantia de que trata este artigo não é extensiva à caderneta de poupança rural.

RESOLUÇÃO N 1861 Institui o regulamento do Fundo de Garantia dos Depósitos e Letras Imobiliárias (FGDLI), fixa o limite de garantia, o percentual de contribuição, a atualização da garantia e a multa por

RESOLUÇÃO N 1861 Institui o regulamento do Fundo de Garantia dos Depósitos e Letras Imobiliárias (FGDLI), fixa o limite de garantia, o percentual de contribuição, a atualização da garantia e a multa por

Resultados da gestão orçamentária e financeira do Estado do Rio Grande do Norte: análise comparativa - Período: 2010 a 2014

Resultados da gestão orçamentária e financeira do Estado do Rio Grande do Norte: análise comparativa - Período: 2010 a 2014 Introdução Este relatório apresenta os principais resultados da gestão orçamentária

Resultados da gestão orçamentária e financeira do Estado do Rio Grande do Norte: análise comparativa - Período: 2010 a 2014 Introdução Este relatório apresenta os principais resultados da gestão orçamentária

33201 - Instituto Nacional do Seguro Social

Quadro Síntese - Função, Subfunção e Programa Total Órgão Total Unidade Função Total Subfunção Total Programa Total 09. Previdência Social 5.338.121.201 122. Administração Geral 1.919.387.533 0083. Previdência

Quadro Síntese - Função, Subfunção e Programa Total Órgão Total Unidade Função Total Subfunção Total Programa Total 09. Previdência Social 5.338.121.201 122. Administração Geral 1.919.387.533 0083. Previdência

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas.

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criou este material para ajudar você com as

Aposentadoria do INSS. O Itaú explica para você como funciona e esclarece suas dúvidas. O Itaú quer estar presente em todos os momentos da sua vida. Por isso, criou este material para ajudar você com as

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000.

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000. Institui o Plano de Custeio do Regime de Previdência dos Servidores Municipais e dá outras providências. A CÂMARA MUNICIPAL DE DUQUE DE CAXIAS decreto e eu sanciono

LEI Nº 1556, DE 28 DE DEZEMBRO DE 2000. Institui o Plano de Custeio do Regime de Previdência dos Servidores Municipais e dá outras providências. A CÂMARA MUNICIPAL DE DUQUE DE CAXIAS decreto e eu sanciono

SINCOR-SP 2016 ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

2. O que a Funpresp Exe traz de modernização para o sistema previdenciário do Brasil?

Perguntas Frequentes 1. O que é a Funpresp Exe? É a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo, criada pelo Decreto nº 7.808/2012, com a finalidade de administrar

Perguntas Frequentes 1. O que é a Funpresp Exe? É a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo, criada pelo Decreto nº 7.808/2012, com a finalidade de administrar

relatório mensal BB Recebíveis Imobiliários Fundo de Investimento Imobiliário FII

relatório mensal BB Recebíveis Imobiliários Fundo de Investimento Imobiliário FII Maio 2015 BB Recebíveis Imobiliários Fundo de Investimento Imobiliário FII O fundo BB Recebíveis Imobiliários FII iniciou

relatório mensal BB Recebíveis Imobiliários Fundo de Investimento Imobiliário FII Maio 2015 BB Recebíveis Imobiliários Fundo de Investimento Imobiliário FII O fundo BB Recebíveis Imobiliários FII iniciou

Lista de Exercícios 1

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

Universidade Federal do Paraná Curso de Engenharia Elétrica Disciplina de Engenharia Econômica TE142 2º Semestre de 2011 Professor James Alexandre Baraniuk Lista de Exercícios 1 1. Um jovem de 20 anos

Mercado Financeiro e de Capitais. Taxas de juros reais e expectativas de mercado. Gráfico 3.1 Taxa over/selic

III Mercado Financeiro e de Capitais Taxas de juros reais e expectativas de mercado A meta para a taxa Selic foi mantida durante o primeiro trimestre de 21 em 8,75% a.a. Em resposta a pressões inflacionárias

III Mercado Financeiro e de Capitais Taxas de juros reais e expectativas de mercado A meta para a taxa Selic foi mantida durante o primeiro trimestre de 21 em 8,75% a.a. Em resposta a pressões inflacionárias

Encontro dos Representantes Regionais da Prevdata 2012. Principais dúvidas no atendimento Plano CV Prevdata II

Encontro dos Representantes Regionais da Prevdata 2012 Principais dúvidas no atendimento Plano CV Prevdata II Plano CV Prevdata II Dúvidas... Renda decorrente do saldo de conta: total acumulado das contribuições

Encontro dos Representantes Regionais da Prevdata 2012 Principais dúvidas no atendimento Plano CV Prevdata II Plano CV Prevdata II Dúvidas... Renda decorrente do saldo de conta: total acumulado das contribuições

PARECER MENSAL - 4/2015 14/05/2015. Regime Próprio de Previdência Social do município de Sorriso - MT PREVISO

PARECER MENSAL - 4/2015 14/05/2015 Regime Próprio de Previdência Social do município de Sorriso - MT PREVISO Prezado(a) Diretor(a) Executivo(a), Sr(a). Adélio Dalmolin; Atendendo a necessidade do Instituto

PARECER MENSAL - 4/2015 14/05/2015 Regime Próprio de Previdência Social do município de Sorriso - MT PREVISO Prezado(a) Diretor(a) Executivo(a), Sr(a). Adélio Dalmolin; Atendendo a necessidade do Instituto

PREFEITURA MUNICIPAL DE PONTA GROSSA AUDIÊNCIA PÚBLICA AVALIAÇÃO DO CUMPRIMENTO DAS METAS 3º QUADRIMESTRE DE 2011

PREFEITURA MUNICIPAL DE PONTA GROSSA AUDIÊNCIA PÚBLICA AVALIAÇÃO DO CUMPRIMENTO DAS METAS 3º QUADRIMESTRE DE 2011 LEI DE RESPONSABILIDADE FISCAL DA TRANSPARÊNCIA DA GESTÃO FISCAL Art. 48. São instrumentos

PREFEITURA MUNICIPAL DE PONTA GROSSA AUDIÊNCIA PÚBLICA AVALIAÇÃO DO CUMPRIMENTO DAS METAS 3º QUADRIMESTRE DE 2011 LEI DE RESPONSABILIDADE FISCAL DA TRANSPARÊNCIA DA GESTÃO FISCAL Art. 48. São instrumentos

Indicadores do Mercado de Meios Eletrônicos de Pagamento

Indicadores do Mercado de Meios Eletrônicos de Pagamento Agosto de 2008 Apresentado por Fernando Chacon Diretor de Marketing do Banco Itaú Indicadores de Mercado 2 Mercado de Cartões 2008 Indicadores de

Indicadores do Mercado de Meios Eletrônicos de Pagamento Agosto de 2008 Apresentado por Fernando Chacon Diretor de Marketing do Banco Itaú Indicadores de Mercado 2 Mercado de Cartões 2008 Indicadores de

Brasil 2007 2010: BRIC ou não BRIC?

Brasil 27 21: BRIC ou não BRIC? Conselho Regional de Economia, 3 de outubro de 26 Roberto Luis Troster robertotroster@uol.com.br BRIC Brasil, Rússia, Índia e China BRIC Trabalho de 23 da GS Potencial de

Brasil 27 21: BRIC ou não BRIC? Conselho Regional de Economia, 3 de outubro de 26 Roberto Luis Troster robertotroster@uol.com.br BRIC Brasil, Rússia, Índia e China BRIC Trabalho de 23 da GS Potencial de

OU DEFENDEMOS OU PERDEMOS

OU DEFENDEMOS OU PERDEMOS Criação: Lei 5.107/66 - Atual Lei 8.036/90-50 ANOS EM 2016 Objetivo: Constituir um pecúlio para o trabalhador quando de sua aposentadoria ou por ocasião da rescisão do contrato

OU DEFENDEMOS OU PERDEMOS Criação: Lei 5.107/66 - Atual Lei 8.036/90-50 ANOS EM 2016 Objetivo: Constituir um pecúlio para o trabalhador quando de sua aposentadoria ou por ocasião da rescisão do contrato

Nome do Condomínio. Demonstrativo Financeiro

Mês: Janeiro 1.5 - Mês: Fevereiro 1.5 - Mês: Março 1.5 - Mês: Abril 1.5 - Mês: Maio 1.5 - Mês: Junho 1.5 - Mês: Julho 1.5 - Mês: Agosto 1.5 - Mês: Setembro 1.5 - Mês: Outubro 1.5 - Mês: Novembro 1.5 -

Mês: Janeiro 1.5 - Mês: Fevereiro 1.5 - Mês: Março 1.5 - Mês: Abril 1.5 - Mês: Maio 1.5 - Mês: Junho 1.5 - Mês: Julho 1.5 - Mês: Agosto 1.5 - Mês: Setembro 1.5 - Mês: Outubro 1.5 - Mês: Novembro 1.5 -

Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX

![Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX](/thumbs/27/11483539.jpg "Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX") Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX

![Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX](/thumbs/34/16974947.jpg "Renda Fixa: 88%[(78% [CDI+0,5%]+17% IMAB + 5%IMAB5)+12%(103%CDI)] Renda Variável Ativa = 100%(IBrx+6%) Inv. estruturados = IFM Inv. no exterior = BDRX") Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

Objetivo Os investimentos dos Planos Básico e Suplementar, modalidade contribuição definida, tem por objetivo proporcionar rentabilidade no longo prazo através das oportunidades oferecidas pelos mercados

RDEC 06 Demonstrações Contábeis. Junho 2015

RDEC 06 Demonstrações Contábeis Junho 2015 Diretoria de Administração Brasília, julho de 2015 1. Introdução Este relatório tem por objetivo apresentar as demonstrações contábeis da Fundação de Previdência

RDEC 06 Demonstrações Contábeis Junho 2015 Diretoria de Administração Brasília, julho de 2015 1. Introdução Este relatório tem por objetivo apresentar as demonstrações contábeis da Fundação de Previdência

Políticas Públicas. Lélio de Lima Prado

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Caderneta de Poupança

Caderneta de Poupança Maio de 2009 1 OBJETIVO DAS MEDIDAS Garantir que a caderneta de poupança permaneça como o melhor investimento para a poupança da maioria da população brasileira Impedir que a caderneta

Caderneta de Poupança Maio de 2009 1 OBJETIVO DAS MEDIDAS Garantir que a caderneta de poupança permaneça como o melhor investimento para a poupança da maioria da população brasileira Impedir que a caderneta

Matemática Financeira

Matemática Financeira Aula 02 Juros Simples, Descontos Simples e Juros Compostos Prof.Dr. Edmilson J.T. Manganote Juros Simples Fórmula do Juros Simples e Montante S P 1 i n Taxas Equivalentes i i 1 2

Matemática Financeira Aula 02 Juros Simples, Descontos Simples e Juros Compostos Prof.Dr. Edmilson J.T. Manganote Juros Simples Fórmula do Juros Simples e Montante S P 1 i n Taxas Equivalentes i i 1 2

Boletim Ativos do Café - Edição 15 / Dezembro 2013 Preços do café intensificam a descapitalização na cafeicultura brasileira em 2013

Boletim Ativos do Café - Edição 15 / Dezembro 2013 Preços do café intensificam a descapitalização na cafeicultura brasileira em 2013 Entre janeiro/13 e novembro/13 o Coffea arabica (Arábica) apresentou

Boletim Ativos do Café - Edição 15 / Dezembro 2013 Preços do café intensificam a descapitalização na cafeicultura brasileira em 2013 Entre janeiro/13 e novembro/13 o Coffea arabica (Arábica) apresentou

SINCOR-SP 2015 JUNHO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

JUNHO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

JUNHO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

Encontro de Bancos Centrais de países de língua portuguesa

Encontro de Bancos Centrais de países de língua portuguesa Antônio Gustavo Matos do Vale Diretor de Liquidações e Desestatização 4 de outubro de 2010 1 Evolução recente da economia brasileira O momento

Encontro de Bancos Centrais de países de língua portuguesa Antônio Gustavo Matos do Vale Diretor de Liquidações e Desestatização 4 de outubro de 2010 1 Evolução recente da economia brasileira O momento

Unidade II. Mercado Financeiro e de. Prof. Maurício Felippe Manzalli

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Cenário econômico-político do Brasil: momento atual e perspectivas

Simpósio UNIMED 2015 Cenário econômico-político do Brasil: momento atual e perspectivas Mansueto Almeida 28 de agosto de 2015 Indústria: o que aconteceu? Produção Física da Indústria de Transformação 2002-

Simpósio UNIMED 2015 Cenário econômico-político do Brasil: momento atual e perspectivas Mansueto Almeida 28 de agosto de 2015 Indústria: o que aconteceu? Produção Física da Indústria de Transformação 2002-

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O BNP PARIBAS RF FUNDO DE INVESTIMENTO RENDA FIXA

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Julho de 2014 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS RF FUNDO DE INVESTIMENTO RENDA FIXA.

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ/MF: Informações referentes a Julho de 2014 Esta lâmina contém um resumo das informações essenciais sobre o BNP PARIBAS RF FUNDO DE INVESTIMENTO RENDA FIXA.

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 0,00 0,00 0,00 0,00 0,00 0,00 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl Acum 14 set/11 15

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 0,00 0,00 0,00 0,00 0,00 0,00 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl Acum 14 set/11 15

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2015

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2015 I - Critérios utilizados para a discriminação, na programação de trabalho, do código identificador de resultado primário

ANEXO II RELAÇÃO DAS INFORMAÇÕES COMPLEMENTARES AO PROJETO DE LEI ORÇAMENTÁRIA DE 2015 I - Critérios utilizados para a discriminação, na programação de trabalho, do código identificador de resultado primário

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CLIC FUNDO DE INVEST. EM ACOES

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Novembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O CNPJ: Informações referentes a Novembro de 2015 Esta lâmina contém um resumo das informações essenciais sobre o As informações completas sobre esse fundo podem

Previdência Complementar

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação