Notas Explicativas das Demonstrações Financeiras

|

|

|

- Fernando Ávila Mota

- 8 Há anos

- Visualizações:

Transcrição

1 Notas Explicativas das Demonstrações Financeiras No ano de 2012 o Londrina Country Club atualizou o plano de contas de sua demonstração de resultado. O objetivo é atualizar a nomenclatura das contas permitindo ao sócio uma melhor compreensão dos gastos do clube. Em função desta atualização durante o ano de 2012 não será possível comparar as contas de resultados do ano corrente com os do ano anterior (2011). Nas contas patrimoniais isso não será problema, pois essas contas não foram alteradas. Em 2012 também foram alterados os centros de custos nos quais subdividimos as despesas e receitas do clube. Estamos em fase de adaptação dos procedimentos internos para melhor utilização desta ferramenta de gestão. Uma visão mais completa dos gastos do clube será possível a partir do início de 2013 e permitirá ao associado uma visão clara da aplicação dos recursos disponíveis. Os gastos do clube são lançados nos seguintes centros de custos: 1- Portaria, secretaria e administração; 2- Futebol; 3- Tênis e squash; 4- Ginásio e piscinas esportivas; 5- Piscinas sociais; 6- Sauna e salas de jogos; 7- Salões sociais; 8- Churrasqueiras; 9- Estacionamento, parques, jardins e áreas de circulação; 10- Institucional.

2 Além disso, durante o ano de 2012 foi realizada uma limpeza de nossas demonstrações financeiras. Todas as contas foram analisadas e as que não representavam um ativo ou um passivo real tiveram seus saldos corrigidos. Isso gerou uma baixa contábil de R$ ,61. No Balanço de 2012 todas as contas representam o valor real de nossos direitos e de nossas obrigações em 31/12. O ano de 2012 também foi marcado por profunda reordenação das dívidas do clube. Além das amortizações de nossas dívidas efetuadas mensalmente o Londrina Country Club aproveitou o Programa de Recuperação Fiscal lançado pela Prefeitura de Londrina e liquidou todas as suas dívidas com o fisco municipal anteriores a Neste momento os únicos impostos municipais ainda não quitados referem-se aos anos de 2011 e Com essa operação foi possível criar espaço em nosso orçamento anual para pagarmos pontualmente os impostos de Todos os detalhes da situação financeira do clube podem ser observados nos demonstrativos, tabelas e explicações abaixo. Caso necessário a Diretoria Financeira encontra-se à disposição para esclarecer qualquer dúvida remanescente. As perguntas podem ser encaminhadas pelo nosso site ou pessoalmente em nossa secretaria. Atenciosamente Sergio Gilberto Bonocelli Junior Marino Adati Tadashi Diretor Financeiro Presidente

3

4 Notas explicativas do ATIVO: Disponibilidades: A redução das Disponibilidades do clube durante o ano de 2012 deveu-se fundamentalmente a adesão ao PROFIS da Prefeitura de Londrina no final de outubro. Além da obtenção de um crédito junto ao Bradesco no valor de R$ ,72 utilizamos aproximadamente R$80.000,00 de recursos próprios que estavam reservados para os pagamentos sazonais de final de ano. 1- Caixa: são recursos mantidos na secretaria do clube para pequenos pagamentos e fornecimento de troco. 2- Bancos: são recursos disponíveis em conta bancária. INSTITUIÇÃO Bradesco (4.257,39) R$ 0,00 Santander 2.642,00 R$ 1.843,00 Depósitos não Liberados 5.334,00 R$ ,80 Cheques não compensados (3.359,07) R$ 0,00 TOTAL 359,54 R$ ,80 3- Aplicações financeiras: INSTITUIÇÃO Santander R$ ,76 R$ 0,00

R$ 0,00 Santander 2.642,00 R$ 1.843,00 Depósitos não Liberados 5.334,00 R$ 13.")

5 Créditos: O grande crescimento desta rubrica deveu-se fundamentalmente ao incentivo dado aos nossos associados para utilizar o cartão de crédito para efetuar o pagamento das mensalidades. Caso o associado assim deseje ele pode antecipar suas mensalidades através de seu cartão. O débito acontecerá de forma parcelada não afetando o seu fluxo de caixa e evitando possíveis esquecimentos. Além disso, no programa de expansão do quadro associativo os novos sócios são solicitados a quitar, através do cartão, suas doze primeiras mensalidades. 4- Mensalidades e taxas a receber: são mensalidades e taxas pagas pelos associados e que em função do float da instituição financeira ou negociação só serão creditados na conta corrente do clube em data futura. TIPO Cheque pré-datado , ,00 Mensalidade a Receber , ,03 Cartão de Crédito - Mensalidades 0, ,12 Cartão de Crédito - Campanha de Expansão 9.770, ,00 TOTAL , ,15 A conta cartão de crédito campanha de expansão refere-se às 12 parcelas antecipadas e liquidadas no cartão de credito conforme é exigido por clausula do contrato da campanha proponente do clube. 5- Outros créditos de associados: são recursos recebidos pelo clube que ainda não puderam ser liquidados. TIPO Cheques devolvidos 3.441, ,00 Cheques em cob. Judicial 6.032,56 0,00 TOTAL 9.473, ,00 O valor de cheques em cobrança judicial existente em 2011 referia-se a evento muito antigo e já liquidado, mas que não tinha sido corretamente contabilizado. Este valor não existe mais e foi baixado durante o ano de Os valores de 2012 são referentes a pagamentos de locações de salões - R$ ,00 e mensalidades - R$ 1.673,00 que ainda se encontram em fase de negociação.

6 6- Associados com ações de sócios proprietários: são saldos de contratos de aquisição de ações patrimoniais com cláusula de parcelamento. Esta conta foi zerada em função da mudança de critérios de contabilização. Até 2011 as vendas de títulos patrimoniais parcelados eram contabilizadas simultaneamente no ativo e passivo e mensalmente eram transferidos à Receita Social. Na nova metodologia os valores são apenas reconhecidos no respectivo mês de competência na conta de Receita Social na Demonstração de Resultado. 7- Créditos internos: são recursos adiantados a funcionários do clube. TIPO Adiantamento de salário 3.324, ,83 Adiantamento de férias , ,42 TOTAL , ,25 Durante o ano de 2012 negociamos com o Sindicato de nossos colaboradores e extinção do adiantamento salarial. Com a inflação bastante baixa verificada atualmente esta ação gera poucos benefícios aos trabalhadores e alto custo operacional ao clube. O adiantamento será extinto gradualmente durante o ano de Valores Diferidos: 8- Despesas do exercício seguinte: são despesas pagas antecipadamente, mas que se referem a gastos ou apropriações que serão realizadas em meses subsequentes. TIPO Prêmios de seguros 2.053, ,62 Mora fiscal IPTU 2003/ ,34 0,00 TOTAL , ,62 O valor constante em Mora Fiscal foi liquidado quando da adesão do clube ao PROFIS em outubro de 2012.

7 Valores e Bens: 09- Depósitos para recursos: são valores depositados pelo clube em juízo para permitir ou garantir recursos ou defesas em ações judiciais. TIPO Ordem Judicial Ofício , ,16 Fabio Teófilo Proc ,76 0,00 TOTAL 5.328, ,16 A Ação Judicial do Autor Fabio Teófilo foi Resolvida e Baixada no Balanço de Ações em tesouraria: são títulos patrimoniais disponíveis para venda e em posse do clube. Atualmente o clube possui uma campanha de atração de novos sócios para completar o quadro associativo máximo permitido pelo nosso estatuto. Este programa prevê apenas o pagamento das mensalidades (sócio-proponente) e estas ações disponíveis serão utilizadas para atender esses novos associados quando eles preencherem as condições para tal. Portanto, neste momento, não há como prever valor de mercado para estes títulos em tesouraria e eles foram devidamente baixados durante o ano de Investimento: 11 - Investimento com recursos próprios: valor investido em ações do Banestado e que foi baixado dos livros do clube em 2012 por não ser possível sua recuperação. Imobilizado: 12- Imobilizações intangíveis: são investimentos realizados pelo clube em softwares ou licenças de uso. Nenhum investimento foi realizado no período analisado. Como não foi identificado nenhum software que justificasse este valor contabilizado este saldo foi transferido para a conta geral de Máquinas e Equipamentos quando da reavaliação patrimonial realizada no clube. Na individualização dos ativos móveis do clube que será realizada durante o ano de 2013 estes valores serão reavaliados e corrigidos para que representem fidedignamente os reais bens de propriedade do clube.

8 13- Imobilizações tangíveis: são investimentos realizados pelo clube em bens ou estruturas físicas que serão utilizadas pelos associados. Durante o ano de 2012 foi finalizada a reavaliação periódica obrigatória do patrimônio do Londrina Country Club. Esta avaliação foi elaborada por um perito e está representada na nova nomenclatura contábil de nossas demonstrações financeiras. TIPO Benfeitorias e Instalações , ,00 Bens Imóveis ,93 0,00 Edificações Cobertas 0, ,00 Terrenos , ,00 Quadras e Campos 0, ,00 Pavimentos e Passeios 0, ,00 Piscinas Descobertas 0, ,00 Muros em Alvenaria 0, ,00 Arquibancadas 0, ,00 Máquinas e Equipamentos , ,58 Moveis e Utensílios , ,58 TOTAL , ,16 Os saldos das contas de Máquinas e Equipamentos e Móveis e Utensílios serão individualizadas durante o ano de 2013, ou seja, neste ano identificaremos, classificaremos e faremos a valoração de todos os bens móveis existentes no clube. Após a finalização deste processo estas contas serão ajustadas para representarem o real valor dos bens de nossa propriedade. Durante o ano de 2012 foram contabilizados investimentos no valor de R$ ,30 distribuidos da seguinte forma:

9 Benfeitorias e Instalações ,36 Esportivas ,00 Academia ,35 De Escritório ,38 Dos Sócios 6.834,72 Sauna 6.608,88 Salão Social 6.500,00 Churrasqueira 5.886,63 Espaço do Funcionário 5.311,16 Equipamento de Monitoramento 5.064,00 Ferramentas 2.968,34 Instalações 1.376,00 Aparelhos de Som Ambiente 16,90 Máquinas e Equipamentos ,38 Computadores e periféricos ,00 Outras Maquinas e Equipamentos ,38 TOTAL ,74

10

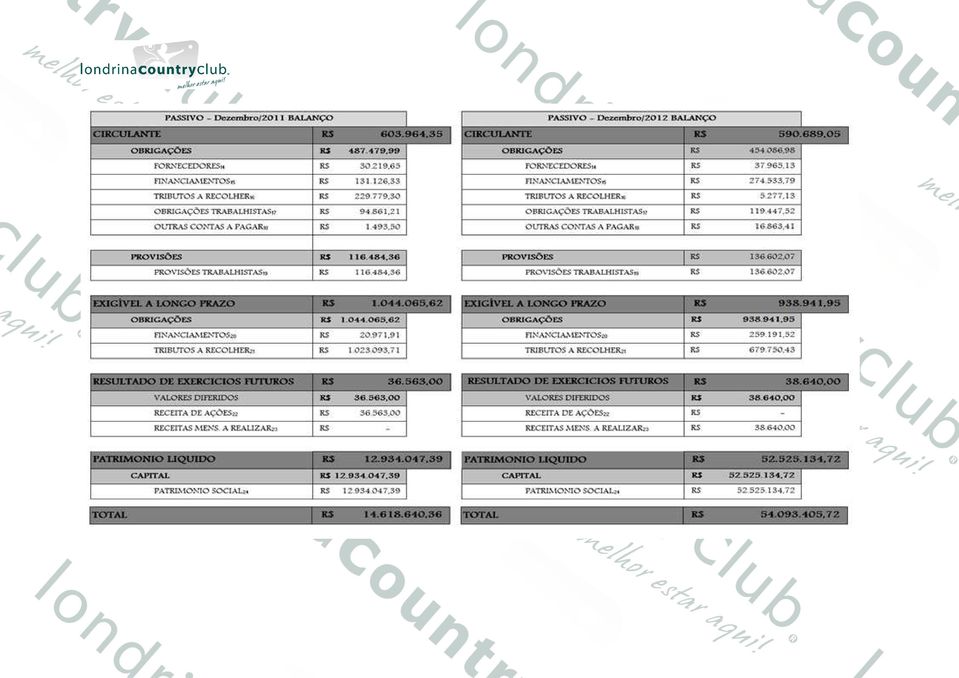

11 Notas explicativas do PASSIVO: Circulante: 14- Fornecedores: são compras de materiais de consumo, manutenção, serviços, etc. para pagamento no curto prazo. 15- Credores por Financiamentos: são empréstimos e financiamentos tomados em instituições financeiras para pagamento em no máximo 12 meses. Nesta rubrica estão contabilizados empréstimos utilizados para cobrir necessidades de caixa do clube e as parcelas vincendas no curto prazo de operações de longo prazo. TIPO/INSTITUIÇÃO Capital de Giro - Bradesco 0, ,94 Conta Garantida - Bradesco 0, ,85 Conta Garantida - Santander 0, ,21 Capital de Giro - Santander , ,91 BNDES Bradesco 0, ,88 Leasing - Santander ,03 0,00 TOTAL , ,79 Durante o ano de 2012 o Londrina Country Club aderiu ao Programa de Recuperação Fiscal da Prefeitura de Londrina e liquidou todos os impostos e taxas anteriores a Para isso contratamos uma operação de crédito junto ao Bradesco no Valor de R$ ,72. Também durante o ano de 2012 contratamos uma linha de R$ ,00 no Cartão BNDES - Bradesco a fim de viabilizar o financiamento a custos reduzidos das aquisições de máquinas, equipamentos e móveis para o clube. Esta linha é rotativa e o saldo apresentado nas demonstrações representa o débito atualizado na data referida.

12 16- Tributos a recolher: são os impostos e contribuições a serem recolhidas no curto prazo. TIPO IPTU /2008 a recolher ,16 0,00 IPTU a recolher ,15 0,00 IRRF 1.921, ,12 PIS sobre folha de pagamento 1.430, ,89 COFINS a recolher 504,03 799,68 ISS retido a recolher 137,00 285,44 CSRF 36,18 0,00 TOTAL , ,13 As contas de IPTU foram todas liquidadas no PROFIS em outubro de 2012 e a CSRF era um lançamento antigo e incorreto que foi contabilmente baixado durante Obrigações Trabalhistas e Sociais: são os gastos referentes à folha de pagamento e seus encargos a serem pagos no curto prazo. TIPO Ordenados a pagar , ,98 Previdência Social a recolher , ,85 FGTS a recolher 8.866, ,14 Contribuição Sindical a recolher 3.665, ,15 INSS parcelado 2.097, ,40 INSS de Terceiros a recolher 444,15 0,00 TOTAL , ,52 Em 30/12/2011 o clube tinha 61 funcionários em seu quadro. Em 30/12/2012 o número de nossos funcionários era de 65.

13 18- Outras Contas a Pagar: TIPO Cheques não compensados 0, ,59 Prêmios de Seguros a Pagar 1.493, ,82 TOTAL 1.493, , Provisões: são valores reservados para quitação de encargos trabalhistas previstos na legislação. TIPO Provisão para Férias , ,07 Provisão para 13º Salário (6,60) 0,00 TOTAL , ,07 Não Circulante: 20- Credores por Financiamentos: são valores devidos a instituições financeiras cujo vencimento acontecera no longo prazo, ou seja, em mais de 12 meses da data da demonstração financeira. TIPO/INSTITUIÇÃO Capital de Giro Bradesco 0, ,41 Capital de Giro Santander ,91 0,00 Cartão BNDES Bradesco 0, ,11 TOTAL , ,52

14 21- Tributos a Recolher: são tributos renegociados com o poder público cujas parcelas vencem no longo prazo, mais de 12 meses. São também contabilizados nesta conta tributos não pagos e que ainda se encontram em processo de negociação e que, portanto ainda não há data de vencimento das obrigações. TIPO IPTU parcelado ,32 0,00 REFIS , ,29 IPTU a parcelar , ,60 INSS renegociado , ,54 TOTAL , ,43 REFIS: refere-se a diversos tributos federais que foram renegociados no âmbito deste programa da Receita Federal e o clube paga uma prestação de R$ 1.500,00 mensais de amortização. IPTU de 2003 a 2008 e também taxas, multas e outras dívidas com a Prefeitura foram quitadas através do PROFIS O IPTU a parcelar refere-se aos tributos dos anos de 2011 e Estes valores serão parcelados junto a Prefeitura no futuro e o saldo contabilizado representa o valor atualizado desta dívida em 31/12/2012. INSS renegociado refere-se aos tributos cobrados e não pagos dentro do período dos anos de 95 e 97. Resultado de Exercícios Futuros: 22- Receitas de Vendas de Ações: São valores referentes à contratos de vendas de ações patrimoniais a longo prazo e cuja mensalidade ainda não venceu. Como pode ser visto na nota 6, o saldo desta conta foi zerado em função da mudança nos critérios de contabilização deste evento. 23- Receitas de Mensalidades a Realizar: refere-se às mensalidades quitadas antecipadamente pelos novos associados que entraram no atual programa de expansão do quadro associativo (sócios proponentes). Patrimônio Líquido: 24- Patrimônio Social: valor do patrimônio social do clube. Este valor deve ser atualizado a cada cinco anos. Durante a ano de 2012 foi finalizada a nova reavaliação que se encontra agora devidamente contabilizada.

15

16 Notas Explicativas das CONTAS DE RESULTADO: Em função da alteração do plano de contas de resultado implantado no clube a partir de 01/01/2012 não é possível comparar o relatório atual com o do ano passado. Portanto, excepcionalmente, durante o ano de 2012 faremos apenas a explicação dos dados deste ano. Os únicos dados comparáveis são as receitas totais e despesas totais que podem ser vistas no quadro abaixo. RUBRICA VARIAÇÃO Receitas totais , ,49 7,2% Custos Operacionais , ,45 2,6% Resultado Operacional , ,04 50,1% Resultado Financeiro (99.736,79) ( ,30) 31,1% Resultado Líquido , ,74 1,3% Apenas para efeito desta comparação realizamos ajustes nas contas de 2013 para torná-las comparáveis ao ano de Neste caso somamos à Receita Operacional o valor obtido como Receita com Eventos. Da mesma forma acrescentamos ao Custo Operacional o valor contabilizado como Custo com Eventos. Isso é necessário para efeitos de comparação, pois em 2012 esses valores eram todos contabilizados globalmente.

(130.778,30) 31,1% Resultado Líquido 265.299,02 268.")

17 Receita Social: 24- Receita Social: são valores recebidos pelo clube como contrapartida pelos diversos serviços prestados aos seus associados. Receita Social ,44 Receita de Emissão ,00 Receita de emissão de títulos ,00 Mensalidades de associados ,84 Mensalidades em dia ,53 Mensalidades em atraso ,31 Outros Associados 510,00 Outras Taxas Associativas ,00 Taxa de transferência ,00 Taxa de ausência 3.084,00 Taxas de Utilização e Visitas ,60 Utilizações de Churrasqueiras ,60 Day User 6.983,00 Outras Taxas de Utilização 5.200, Receitas Esportivas: são receitas recebidas pelo clube como contrapartida pela prestação específica de atividades esportivas monitoradas por professores especializados. Receitas Esportivas ,15 Mensalidades da Academia ,55 Mensalidade de Natação ,28 Mensalidade de Futsal ,32 Em função das adaptações contábeis necessárias para a completa implantação do novo plano de contas, as receitas esportiva passaram a ser contabilizadas em separado a partir de 04/2012. Antes disso elas estavam englobadas nas receitas sociais.

18 26 -Outras Receitas: São receitas auferidas pelo clube por atividades não relacionadas ao seu objeto social Outras Receitas ,90 Locações ,00 Salão social ,00 Sede de inverno ,00 Salão de convivência 9.412,00 Piano s bar 2.800,00 Espaços Publicitários 1.505,00 Outras locações 6.672,00 Outras receitas 3.250,90

19 Custo Operacional: 27- Custo com Pessoal: Remuneração ,08 INSS ,13 Provisão para férias ,47 Provisão para 13º salário ,96 FGTS ,43 Cesta Básica ,00 Horas extras ,71 Alimentação Funcionários ,98 Vale Transporte ,20 Uniformes ,04 Indenizações judiciais ,72 Adicionais Demissionais 9.924,98 Cursos e Treinamentos 9.269,69 Adicionais Legais 7.085,00 EPI Equip. de Proteção Individual ,52 Medicina do Trabalho 4.218,00 Prof. e Recreacionista Temporário ,75 Despesa com Estagiários 1.625,00 Outras 3.168,73 TOTAL ,39

20 28- Custo com Manutenção: Durante o ano de 2011 foram gastos ,93 em manutenção das instalações do clube. Em 2012 gastamos 143% a mais nesta rubrica, o que demonstra a estratégia da direção em melhorar cada vez mais as condições físicas do clube para garantir aos nossos associados melhores condições de lazer. Manutenção predial ,27 Manutenção de máquinas e equip ,50 Manutenção elétrica ,56 Manutenção das piscinas ,36 Manutenção hidráulica 8.489,61 Manutenção das quadras de tênis 8.416,64 Manutenção dos campos de futebol 8.334,23 Manutenção da academia 6.924,99 Manutenção da sauna 5.815,04 Manutenção de parques e jardins 816,33 Ferramentas de Manutenção 481,65 Outras manutenções ,47 TOTAL ,65 O valor ainda elevado em outras manutenções ocorre devido ao período de treinamento de nossos funcionários para identificar corretamente a conta contábil em que o lançamento deve ocorrer. 29- Custo com Energia Elétrica: Por ser um custo muito específico é possível comparar com o ano anterior. Mesmo com a variação da tarifa da energia observada em 2012 conseguimos manter o valor nominal de nossos gastos através de um programa de racionalização do uso da energia. RUBRICA VARIAÇÃO Energia elétrica , ,10 (2,3%)

21 30- Custo com Comunicação: No ano de 2012 investimos na reconstrução de nosso site para torná-lo um instrumento mais adequado para a comunicação com o nosso sócio. Manutenção do site ,68 Material de divulgação 9.228,40 Telefonia móvel 5.724,94 Telefonia fixa 4.898,15 Acesso à internet 1.044,79 Correios 790,15 TOTAL , Custo com Combustíveis e Lubrificantes: Gás ,01 Combustíveis para Maq. E Equip ,36 Reembolso de comb. a funcionário 642,49 Lenha para caldeira 261,02 TOTAL , Custo com Seguros: Seguro de vida 9.020,56 Seguro de responsabilidade civil 3.195,76 Seguro Predial 188,99 TOTAL ,31

22 33- Impostos e Taxas: IPTU ,57 PIS 9.035,25 COFINS 5.143,33 Taxas e licenças municipais 4.554,81 INSS sobre autônomos 4.270,87 IOF 2.670,70 Outros 2.208,63 TOTAL , Custo com Serviços Terceirizados: Contabilidade e pessoal ,00 Honorários advocatícios ,85 Responsabilidade técnica da piscina ,49 Consultoria de comunicação ,00 Serviços técnicos para o site ,66 Lavanderia ,58 Atendimento médico emergencial ,00 INSS sobre serviços de terceiros 9.352,23 Serviços de TI Software 6.183,45 Serviços de TI Hardware 2.361,63 Serviços de vigilância 1.878,00 Serviços de telefonia 900,00 Projetos de Engenharia e Arq. 156,10 Outros 6.275,19 TOTAL ,18

23 35- Custos Esportivos: Taxas de arbitragens ,21 Bolas, redes, uniformes, apitos, etc ,89 Material para a academia 1.668,50 Outros 4.409,90 TOTAL , Custos Gerais: Material de higiene e limpeza ,71 Tarifas bancárias ,21 Perdas com créditos incobráveis ,61 Retiradas de resíduos e entulhos ,81 Locações e arrendamentos ,24 Água ,72 Material de escritório ,26 Contribuição Sindical ,18 Despesas com reunião conselho 7.019,55 Material de copa e cozinha 5.816,04 Indenizações judiciais civis 3.000,00 Locomoções de Funcionários 2.661,32 Impressos Administrativos 702,62 Outros ,70 Recuperação de despesas (8.913,03) TOTAL ,94 O valor registrado como Perdas com créditos incobráveis representa o valor baixado contabilmente de nossas demonstrações financeiras em função de não representarem ativos recuperáveis do clube.

24 Resultado Com Eventos: Esta rubrica demonstra o investimento feito pelo clube para oferecer alternativas de convivência aos seus sócios. Durante 2012 realizamos eventos já tradicionais como o Dia das Mães, Dia dos Namorados, Festa Junina, Colônia de Férias e a Festa de Aniversário do Clube. Conforme mostram os números abaixo as receitas diretas geradas por essas atividades não foram suficientes para pagar todos os seus custos. O clube investiu nestas confraternizações um valor aproximado de R$17.000,00 em Receitas Com Eventos: Vendas de Convites , Custos Com Eventos: Despesas c/ Alimentações / Bebidas ,38 Contratações de Artistas 6.330,00 Despesas c/ Decorações 2.484,76 Despesa c/ Segurança Patrimonial 1.536,25 ECAD e Outras Taxas 1.186,84 Outras Despesas com Eventos 6.805,00 TOTAL ,23

25 Resultado Financeiro: 39- Receitas Financeiras: Descontos obtidos ,86 Aplicações financeiras 3.703,69 Juros Recebidos de Associados 1338,29 TOTAL ,84 Os descontos obtidos referem-se ao efeito contábil da adesão do clube ao PROFIS. 40- Despesas Financeiras: Juros e multas fiscais ,92 Juros pagos a bancos ,90 Juros P/ Financ. de Imobilizado 5.690,64 Descontos Concedidos 2.868,30 Juros pagos a fornecedores 42,38 TOTAL ,14 Os valores de Juros e Multas Fiscais foi afetado pela atualização dos débitos existentes junto à Prefeitura de Londrina. Os valores contabilizados em anos anteriores estavam representados pelo seu valor original. Durante o ano de 2012 estes débitos foram todos atualizados para representar o valor correto da dívida no dia 31 de dezembro.

Notas Explicativas das Demonstrações Financeiras

Notas Explicativas das Demonstrações Financeiras No ano de 2012 o Londrina Country Club atualizou o plano de contas de sua demonstração de resultado. O objetivo é atualizar a nomenclatura das contas permitindo

Notas Explicativas das Demonstrações Financeiras No ano de 2012 o Londrina Country Club atualizou o plano de contas de sua demonstração de resultado. O objetivo é atualizar a nomenclatura das contas permitindo

Ref.: Demonstrações Contábeis de 2013

Ao Morro do Chapéu Golfe Clube Belo Horizonte, 28 de fevereiro de 2014. Ref.: Demonstrações Contábeis de 2013 Anexamos às seguintes demonstrações: 1. Balanço Patrimonial: apresenta a situação patrimonial

Ao Morro do Chapéu Golfe Clube Belo Horizonte, 28 de fevereiro de 2014. Ref.: Demonstrações Contábeis de 2013 Anexamos às seguintes demonstrações: 1. Balanço Patrimonial: apresenta a situação patrimonial

Código Grau Título Legenda 1 Ativo. 1.1.1 Caixa e Equivalentes de Caixa (A)

") 6. PLANO DE CONTAS É apresentada abaixo a estrutura do Plano de Contas elaborada para o Manual de Contabilidade do Serviço Público de Exploração da Infraestrutura Rodoviária Federal. Legenda: (A) Rubrica

6. PLANO DE CONTAS É apresentada abaixo a estrutura do Plano de Contas elaborada para o Manual de Contabilidade do Serviço Público de Exploração da Infraestrutura Rodoviária Federal. Legenda: (A) Rubrica

Instituto Odeon - Filial Demonstrações financeiras em 31 de dezembro de 2012 e relatório de revisão dos auditores independentes

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

Demonstrações financeiras em 31 de dezembro de e relatório de revisão dos auditores independentes Relatório de revisão dos auditores independentes sobre as demonstrações financeiras Aos Administradores

*** BALANCETE DE VERIFICAÇÃO ***

0153 0001 ASSOCIACAO DO PESSOAL DA CAIXA ECONOMICA FEDERAL MT Folha: 00002 Hora: 09:04:24 1 A T I V O 464.388,49-D 134.241,69 186.389,95 412.240,23-D 1.10 ATIVO CIRCULANTE 164.587,49-D 131.014,69 186.389,95

0153 0001 ASSOCIACAO DO PESSOAL DA CAIXA ECONOMICA FEDERAL MT Folha: 00002 Hora: 09:04:24 1 A T I V O 464.388,49-D 134.241,69 186.389,95 412.240,23-D 1.10 ATIVO CIRCULANTE 164.587,49-D 131.014,69 186.389,95

Fundação Amazonas Sustentável Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

Demonstrações financeiras em 31 de dezembro de 2008 e parecer dos auditores independentes 2 Balanços patrimoniais em 31 de dezembro de 2008 Em milhares de reais Ativo Passivo e patrimônio social Circulante

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

CONHECIMENTOS ESPECÍFICOS Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem. 51 Auxiliar um governo no processo de fiscalização tributária é uma das finalidades

Obrigações. Fornecedores 45.000. Salários a pagar 75.000. Impostos a recolher 20.000. Patrimônio Líquido. Capital Social 100.000. Reservas 30.

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

Você acessou como Administrador Usuário (Sair) Info Resultados Visualização prévia Modificar Visualização prévia de Contabilidade Geral Iniciar novamente 1 Considerando: I- A contabilidade estuda e controla

BALANÇO PATRIMONIAL REALIZADO EM 31 de Dezembro de 2011 (Valores expressos em Reais) A T I V O

A T I V O") Página:1 BALANÇO PATRIMONIAL REALIZADO EM 31 de Dezembro de 2011 A T I V O ATIVO CIRCULANTE 337.140,07 DISPONIVEL 278.444,57 CAIXA 291.837,50 CAIXA 12.524,00 CHEQUES A COBRAR 279.313,50 BANCOS CONTA MOVIMENTO

Página:1 BALANÇO PATRIMONIAL REALIZADO EM 31 de Dezembro de 2011 A T I V O ATIVO CIRCULANTE 337.140,07 DISPONIVEL 278.444,57 CAIXA 291.837,50 CAIXA 12.524,00 CHEQUES A COBRAR 279.313,50 BANCOS CONTA MOVIMENTO

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO BASE DE 2011 ASSOCIAÇÃO DE ASSISTÊNCIA À SAÚDE DOS EMPREGADOS DA COPASA COPASS SAÚDE

Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p. Conceituação das variáveis (Dados a partir de 1996 - Empresa):

:") Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

Pesquisa Industrial Anual Fonte: http://www.sidra.ibge.gov.br/bda/pesquisas/pia/default.asp?o=16&i=p Conceituação das variáveis (Dados a partir de 1996 - Empresa): Aluguéis e arrendamentos Despesas com

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Brasileira de Metalurgia, Materiais e Mineração - ABM Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO DE LONDRINA CASA DO EMPREENDEDOR NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2.011. 1 CONTEXTO OPERACIONAL A Instituição Comunitária de Crédito de Londrina Casa do Empreendedor, em operação desde 18/11/1997, é uma

Fundação Iochpe Notas explicativas da administração às demonstrações financeiras em 31 de dezembro de 2.012 e de 2.011 Cifras apresentadas em reais

1. CONTEXTO OPERACIONAL A Fundação Iochpe foi instituída pela Companhia Iochpe e atualmente a sociedade mantenedora é a Iochpe-Maxion S/A e suas subsidiárias. A Fundação tem por finalidade cumprir a função

1. CONTEXTO OPERACIONAL A Fundação Iochpe foi instituída pela Companhia Iochpe e atualmente a sociedade mantenedora é a Iochpe-Maxion S/A e suas subsidiárias. A Fundação tem por finalidade cumprir a função

ASSOCIAÇÃO PRÓ-HOPE APOIO À CRIANÇA COM CÂNCER CNPJ 02.072.483/0001-65 BALANÇO PATRIMONIAL EM 31 DEZEMBRO DE 2010 E 2009

BALANÇO PATRIMONIAL EM 31 DEZEMBRO DE 2010 E 2009 ATIVO 31/12/2010 31/12/2009 PASSIVO 31/12/2010 31/12/2009 CIRCULANTE 2.067.853,08 1.156.034,03 CIRCULANTE 1.444.697,99 375.899,34 DISPONIBILIDADES 1.284.699,22

BALANÇO PATRIMONIAL EM 31 DEZEMBRO DE 2010 E 2009 ATIVO 31/12/2010 31/12/2009 PASSIVO 31/12/2010 31/12/2009 CIRCULANTE 2.067.853,08 1.156.034,03 CIRCULANTE 1.444.697,99 375.899,34 DISPONIBILIDADES 1.284.699,22

Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

80 Inepar Telecomunicações S.A. Demonstrações Contábeis em 31 de dezembro de 2008 e 2007 Parecer dos Auditores Independentes 81 Aos Acionistas da Inepar Telecomunicações S.A Curitiba - PR 1. Examinamos

1.0 ATIVO 1.1. ATIVO CIRCULANTE

PLANO DE CONTAS Associações, Sindicatos e Outras Entidades. 1.0 ATIVO 1.1. ATIVO CIRCULANTE 1.1.1. Disponibilidades 1.1.1.1. Caixa 1.1.1.2. Bancos c/ Movimento 1.1.1.3. Aplicações Financeiras 1.1.2. Créditos

PLANO DE CONTAS Associações, Sindicatos e Outras Entidades. 1.0 ATIVO 1.1. ATIVO CIRCULANTE 1.1.1. Disponibilidades 1.1.1.1. Caixa 1.1.1.2. Bancos c/ Movimento 1.1.1.3. Aplicações Financeiras 1.1.2. Créditos

CNPJ 47.902.648/0001-17. CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 1.829 Fornecedores 58.422 Contas a Receber 238.880

Notas explicativas às Informações Financeiras Trimestrais em 30 de setembro de 2002 Em milhares de reais

1 Apresentação das Informações Trimestrais - IFT Apresentadas conforme norma do Banco Central do Brasil BACEN. 2 Práticas contábeis As Informações Financeiras Trimestrais - IFT s são de responsabilidade

1 Apresentação das Informações Trimestrais - IFT Apresentadas conforme norma do Banco Central do Brasil BACEN. 2 Práticas contábeis As Informações Financeiras Trimestrais - IFT s são de responsabilidade

Índice. Orçamento 2016 APRESENTAÇÃO

Índice APRESENTAÇÃO Página 1 - Conceitos Importantes e Metodologia de Apuração dos Valores da Proposta Orçamentária Página 2 - Comentários sobre o QUADROS Club Athletico Paulistano 1 -Resumo do Resultado

Índice APRESENTAÇÃO Página 1 - Conceitos Importantes e Metodologia de Apuração dos Valores da Proposta Orçamentária Página 2 - Comentários sobre o QUADROS Club Athletico Paulistano 1 -Resumo do Resultado

Conta Descrição 30/06/2012 31/12/2011. 1 Ativo Total 13.041.716 13.025.168. 1.01 Ativo Circulante 955.080 893.603

Conta Descrição 0/06/0 //0 Ativo Total.0.76.05.68.0 Ativo Circulante 955.080 89.60.0.0 Caixa e Equivalentes de Caixa 5.8 7.9.0.0.0 Bens Numerários.0.0.0 Depósitos Bancários.69 6..0.0.0 Aplicações Financeiras.9.5.0.0

Conta Descrição 0/06/0 //0 Ativo Total.0.76.05.68.0 Ativo Circulante 955.080 89.60.0.0 Caixa e Equivalentes de Caixa 5.8 7.9.0.0.0 Bens Numerários.0.0.0 Depósitos Bancários.69 6..0.0.0 Aplicações Financeiras.9.5.0.0

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Divulgação: segunda-feira, 26 de janeiro de 2015 Publicação: terça-feira, 27 de janeiro de 2015. Tribunal Superior Eleitoral

Página 1 Divulgação: segunda-feira, 26 de janeiro de 2015 Publicação: terça-feira, 27 de janeiro de 2015 Tribunal Superior Eleitoral Ministro José Antonio Dias Toffoli Presidente Ministro Gilmar Ferreira

Página 1 Divulgação: segunda-feira, 26 de janeiro de 2015 Publicação: terça-feira, 27 de janeiro de 2015 Tribunal Superior Eleitoral Ministro José Antonio Dias Toffoli Presidente Ministro Gilmar Ferreira

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2015 (Em Reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2015 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Medicina do Estado de São Paulo, Autarquia Federal nos termos da

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2015 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Medicina do Estado de São Paulo, Autarquia Federal nos termos da

Ano 2015, Número 018 Brasília, terça-feira, 27 de janeiro de 2015 Página 1

Ano 2015, Número 018 Brasília, terça-feira, 27 de janeiro de 2015 Página 1 Ano 2015, Número 018 Divulgação: segunda-feira, 26 de janeiro de 2015 Publicação: terça-feira, 27 de janeiro de 2015 Tribunal

Ano 2015, Número 018 Brasília, terça-feira, 27 de janeiro de 2015 Página 1 Ano 2015, Número 018 Divulgação: segunda-feira, 26 de janeiro de 2015 Publicação: terça-feira, 27 de janeiro de 2015 Tribunal

RESOLUÇÃO CFC N.º 1.409/12. Aprova a ITG 2002 Entidade sem Finalidade de Lucros.

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

RESOLUÇÃO CFC N.º 1.409/12 Aprova a ITG 2002 Entidade sem Finalidade de Lucros. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na

Associação Brasileira de Metalurgia, Materiais e Mineração. Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes

Associação Brasileira de Metalurgia, Materiais e Mineração Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012 Índice Página Relatório dos auditores

Associação Brasileira de Metalurgia, Materiais e Mineração Demonstrações Contábeis acompanhadas do Relatório dos Auditores Independentes Em 31 de dezembro de 2012 Índice Página Relatório dos auditores

INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2014

INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2014 1 Maringá, 10 de março de 2015. Ilmo Senhor Diretor Presidente do INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ.

INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2014 1 Maringá, 10 de março de 2015. Ilmo Senhor Diretor Presidente do INSTITUIÇÃO DE CRÉDITO SOLIDÁRIO DE MARINGÁ.

RELATÓRIO FINANCEIRO

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

RELATÓRIO FINANCEIRO 2013 Demonstrações Financeiras Confederação Brasileira de Judô 31 de dezembro de 2013 Relatório dos Auditores Independentes sobre as Demonstrações Financeiras CONFEDERAÇÃO BRASILEIRA

TRIBUNAL REGIONAL ELEITORAL RIO GRANDE DO SUL SECRETARIA DE CONTROLE INTERNO E AUDITORIA

ORIENTAÇÕES TÉCNICAS PARA A ELABORAÇÃO DA PRESTAÇÃO DE CONTAS DOS DIRETÓRIOS PARTIDÁRIOS Tendo em vista a obrigação das agremiações partidárias de prestar contas até 30 de abril de 2014, referente ao exercício

ORIENTAÇÕES TÉCNICAS PARA A ELABORAÇÃO DA PRESTAÇÃO DE CONTAS DOS DIRETÓRIOS PARTIDÁRIOS Tendo em vista a obrigação das agremiações partidárias de prestar contas até 30 de abril de 2014, referente ao exercício

0001 CNPJ: Código T Classificação Nome

000..678/000-9 S ATIVO S. ATIVO CIRCULANTE S.. DISPONIVEL S...0 CAIXA...0.00 CAIXA GERAL 6...0.00 FUNDO FIXO DE CAIXA 7 S...0 BANCOS CONTA MOVIMENTO 8...0.00 BANCO DO BRASIL 9...0.00 CAIXA ECONOMICA FEDERAL

000..678/000-9 S ATIVO S. ATIVO CIRCULANTE S.. DISPONIVEL S...0 CAIXA...0.00 CAIXA GERAL 6...0.00 FUNDO FIXO DE CAIXA 7 S...0 BANCOS CONTA MOVIMENTO 8...0.00 BANCO DO BRASIL 9...0.00 CAIXA ECONOMICA FEDERAL

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

TÓPICO ESPECIAL DE CONTABILIDADE: IR DIFERIDO! O que é diferimento?! Casos que permitem a postergação do imposto.! Diferimento da despesa do I.R.! Mudança da Alíquota ou da Legislação. Autores: Francisco

GLOSSÁRIO DE TERMOS CONTÁBEIS

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

GLOSSÁRIO DE TERMOS CONTÁBEIS AMORTIZAÇÃO: Representa a conta que registra a diminuição do valor dos bens intangíveis registrados no ativo permanente, é a perda de valor de capital aplicado na aquisição

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO ALIANÇA COOPERNITRO C.N.P.J. n.º 52.935.442/0001-23 ATIVO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Em Milhares de Reais) CIRCULANTE 2.239 2.629 DISPONIBILIDADES

GAIDAS & SILVA AUDITORES INDEPENDENTES

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores do GRÊMIO RECREATIVO BARUERI Examinamos as demonstrações contábeis do GRÊMIO RECREATIVO BARUERI, que compreendem

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES CONTÁBEIS Aos Administradores do GRÊMIO RECREATIVO BARUERI Examinamos as demonstrações contábeis do GRÊMIO RECREATIVO BARUERI, que compreendem

Rodobens Locação de Imóveis Ltda.

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

Rodobens Locação de Imóveis Ltda. Demonstrações contábeis referentes ao exercício findo em 31 de dezembro de 2013 e relatório dos auditores independentes Approach Auditores Independentes Relatório dos

PLANO DE CONTAS. - Plano 000001 FOLHA: 000001 0001 - INSTITUTO DE ELETROTÉCNICA E ENERGIA DA USP DATA: 18/08/2009 PERÍODO: 01/2007

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

PLANO DE S FOLHA: 000001 1 - ATIVO 1.1 - ATIVO CIRCULANTE 1.1.1 - DISPONÍVEL 1.1.1.01 - BENS NUMERÁRIOS 1.1.1.01.0001 - (0000000001) - CAIXA 1.1.1.02 - DEPÓSITOS BANCÁRIOS 1.1.1.02.0001 - (0000000002)

ASSOCIAÇÃO ATLÉTICA BANCO DO BRASIL Emissão: 18/12/14 16:27 Balancete. Folha: 1 Período: 01/11/14 a 30/11/14. Saldo Anterior.

Folha: 1 A T I V O ATIVO CIRCULANTE DISPONIVEL Caixa 2.401,80 38.700,72 34.464,58 6.637,94 ** total de DISPONIVEL 2.401,80 38.700,72 34.464,58 6.637,94 BANCOS CONTA MOVIMENTO Banco Brasil S/A Ag. 1614-4

Folha: 1 A T I V O ATIVO CIRCULANTE DISPONIVEL Caixa 2.401,80 38.700,72 34.464,58 6.637,94 ** total de DISPONIVEL 2.401,80 38.700,72 34.464,58 6.637,94 BANCOS CONTA MOVIMENTO Banco Brasil S/A Ag. 1614-4

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

CONHECIMENTOS ESPECÍFICOS Texto para as questões de 31 a 35 conta saldo despesa de salários 10 COFINS a recolher 20 despesas de manutenção e conservação 20 despesa de depreciação 20 PIS a recolher 30 despesas

Art. 2º) A peça orçamentária e parte integrante desta resolução.

A peça orçamentária e parte integrante desta resolução.") FUNDAÇÃO UNIVERSIDADE DO CONTESTADO FUnC RESOLUÇÃO 01/2010 FUnC Dispõe sobre o orçamento 2010 da FUnC. O Presidente da Fundação Universidade do Contestado, no uso de suas atribuições, de acordo com o Art.

FUNDAÇÃO UNIVERSIDADE DO CONTESTADO FUnC RESOLUÇÃO 01/2010 FUnC Dispõe sobre o orçamento 2010 da FUnC. O Presidente da Fundação Universidade do Contestado, no uso de suas atribuições, de acordo com o Art.

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

SUR - REDE UNIVERSITÁRIA DE DIREITOS HUMANOS QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO Nota Nota ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011 CIRCULANTE CIRCULANTE Caixa e equivalentes

Unidade II CONTABILIDADE. Prof. Jean Cavaleiro

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

Unidade II CONTABILIDADE Prof. Jean Cavaleiro Objetivo Conhecer a estrutura do balanço patrimonial: ativo; passivo. Conhecer a estrutura do DRE. Conhecer a estrutura do DFC: direto; indireto. Balanço patrimonial

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária

Entidades de Incorporação Imobiliária") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS ORIENTAÇÃO OCPC 01 (R1) Entidades de Incorporação Imobiliária Índice Objetivo e alcance 1 Formação do custo do imóvel, objeto da incorporação imobiliária 2-9 Despesa

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES 1. BREVE HISTÓRICO DO CLUBE CONTÁBEIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 O Esporte Clube Vitória, fundado na cidade do Salvador, onde tem foro e sede,

CONCEITO BALANÇO PATRIMONIAL 24/8/2012. Renato Tognere Ferron

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

BALANÇO PATRIMONIAL Renato Tognere Ferron CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido da Entidade.

Fundo de Investimento Imobiliário Aberto. ES LOGISTICA (CMVM nº 1024)

") Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

Relatório de Gestão ES LOGISTICA Fundo de Investimento Imobiliário Aberto Fundo de Investimento Imobiliário Aberto ES LOGISTICA (CMVM nº 1024) Relatório de Gestão Dezembro de 2008 ESAF Fundos de Investimento

10. Balanço Patrimonial. 10.1 Plano de Contas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

10. Balanço Patrimonial 10.1 Plano de Contas É um elemento sistematizado e metódico de todas as contas movimentadas por uma empresa. Cada empresa deverá ter seu próprio plano de contas de acordo com suas

=CAIXA ******6.053,07D *****200.073,85 *****179.146,19 *****26.980,73D

Diário:6 Folha: 12 [7]ATIVO [14]ATIVO CIRCULANTE [21]CAIXA E EQUIVALENTES DE CAIXA [28]CAIXA [35]CAIXA 6.053,07D 200.073,85 179.146,19 26.980,73D =CAIXA ******6.053,07D *****200.073,85 *****179.146,19

Diário:6 Folha: 12 [7]ATIVO [14]ATIVO CIRCULANTE [21]CAIXA E EQUIVALENTES DE CAIXA [28]CAIXA [35]CAIXA 6.053,07D 200.073,85 179.146,19 26.980,73D =CAIXA ******6.053,07D *****200.073,85 *****179.146,19

Bungeprev Fundo Múltiplo de Previdência Privada Demonstrações financeiras em 31 de dezembro de 2007 e de 2006 e parecer dos auditores independentes

Bungeprev Fundo Múltiplo de Previdência Privada Demonstrações e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores, Participantes e Patrocinadores Bungeprev Fundo

Bungeprev Fundo Múltiplo de Previdência Privada Demonstrações e parecer dos auditores independentes Parecer dos auditores independentes Aos Administradores, Participantes e Patrocinadores Bungeprev Fundo

CENTRAIS DE ABASTECIMENTO DE CAMPINAS S/A - CEASA/CAMPINAS CNPJ: 44.608.776/0001-64

1.... ATIVO 152.101.493,67 50.040.951,48 153.182.697,98 1.10... ATIVO CIRCULANTE 12.634.079,13 49.780.167,34 14.042.894,83 1.10.10.. DISPONIBILIDADES 10.621.727,62 40.765.261,82 12.080.213,47 1101001 BENS

1.... ATIVO 152.101.493,67 50.040.951,48 153.182.697,98 1.10... ATIVO CIRCULANTE 12.634.079,13 49.780.167,34 14.042.894,83 1.10.10.. DISPONIBILIDADES 10.621.727,62 40.765.261,82 12.080.213,47 1101001 BENS

Notas Explicativas às Demonstrações Financeiras

EletrosSaúde Notas Explicativas às Demonstrações Financeiras Em 31 de dezembro de 2011 e de 2010 Em milhares de reais 1 Contexto Operacional A Fundação Eletrobrás de Seguridade Social ELETROS é uma entidade

EletrosSaúde Notas Explicativas às Demonstrações Financeiras Em 31 de dezembro de 2011 e de 2010 Em milhares de reais 1 Contexto Operacional A Fundação Eletrobrás de Seguridade Social ELETROS é uma entidade

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

INVESTCO S.A. PROPOSTA DA ADMINISTRAÇÃO Aos Srs. Acionistas Investco S.A. Anexo I - Comentários dos Diretores da Companhia Contas dos Administradores referentes ao exercício social encerrado em 31.12.2012.

BALANCETE ANALÍTICO - JUNHO/2015

: 1 1 ATIVO 6.696.323,89D 1.488.250,06 1.434.586,10 6.749.987,85D 1.1 ATIVO CIRCULANTE 4.489.543,31D 1.482.146,36 1.418.329,94 4.553.359,73D 1.1.1 DISPONIBILIDADES 4.192.202,67D 1.192.026,76 1.128.756,69

: 1 1 ATIVO 6.696.323,89D 1.488.250,06 1.434.586,10 6.749.987,85D 1.1 ATIVO CIRCULANTE 4.489.543,31D 1.482.146,36 1.418.329,94 4.553.359,73D 1.1.1 DISPONIBILIDADES 4.192.202,67D 1.192.026,76 1.128.756,69

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Plano de Contas Referencial da Secretaria da Receita Federal 1 de 32 Plano de Contas Referencial da Secretaria da Receita Federal após a Lei 11638/07 Quando informado o registro: as instituições sujeitas

Resultados 3T06 8 de novembro de 2006

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

PUBLICIDADE CAIXA CRESCEU 49% BASE DE ASSINANTES BANDA LARGA CRESCEU 35% MARGEM DE EBITDA ATINGIU 29% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 3T06. As demonstrações financeiras

CORE/SE Conselho Regional dos Representantes Comerciais no Estado de Sergipe CNPJ: 13.044.524/0001-26

Conselho Regional dos Representantes Comerciais no Estado de Sergipe CNPJ: 13.044.524/0001-26 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 614.264,79D 336.216,98 106.634,21 843.847,56D 1.1 - ATIVO

Conselho Regional dos Representantes Comerciais no Estado de Sergipe CNPJ: 13.044.524/0001-26 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 614.264,79D 336.216,98 106.634,21 843.847,56D 1.1 - ATIVO

Eólica Faísa V Geração e Comercialização de Energia Elétrica S.A.

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Balanço patrimonial em 31 de dezembro Ativo 2012 2011 Passivo e patrimônio líquido 2012 2011 (Não auditado) (Não auditado) Circulante Circulante Caixa e equivalentes de caixa (Nota 4) 415 7 Fornecedores

Fluxo de Caixa O dia-a-dia das finanças em sua empresa!

Fluxo de Caixa O dia-a-dia das finanças em sua empresa! É muito frequente, no ambiente do SEBRAE-SP, o empresário chegar com muitas dúvidas sobre as finanças da sua empresa. E finanças, como sabemos, é

Fluxo de Caixa O dia-a-dia das finanças em sua empresa! É muito frequente, no ambiente do SEBRAE-SP, o empresário chegar com muitas dúvidas sobre as finanças da sua empresa. E finanças, como sabemos, é

Demonstrações Financeiras Associação Ame Jardins

Demonstrações Financeiras Associação Ame Jardins com Relatório dos Auditores Independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

Demonstrações Financeiras Associação Ame Jardins com Relatório dos Auditores Independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras auditadas

ORDEM DOS ADVOGADOS DO BRASIL Seção de São Paulo ORDEM DOS ADVOGADOS DO BRASIL SECIONAL DE SÃO PAULO DEMONSTRAÇÕES CONTÁBEIS

ORDEM DOS ADVOGADOS DO BRASIL SECIONAL DE SÃO PAULO DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E DE 2007 ORDEM DOS ADVOGADOS DO BRASIL - SECIONAL DE SÃO PAULO DEMONSTRAÇÕES

ORDEM DOS ADVOGADOS DO BRASIL SECIONAL DE SÃO PAULO DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2008 E DE 2007 ORDEM DOS ADVOGADOS DO BRASIL - SECIONAL DE SÃO PAULO DEMONSTRAÇÕES

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

INSTITUTO COMUNITÁRIO GRANDE FLORIANÓPOLIS - ICOM DEMONSTRAÇÕES CONTÁBEIS REFERENTES AO EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2008 E PARECER DOS AUDITORES INDEPENDENTES A BDO International é uma rede mundial

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

Demonstrativos Contábeis OCB/RJ

Demonstrativos Contábeis OCB/RJ Balanço Patrimonial (em R$) ATIVO Circulante Caixa Bancos Creditos a Receber Adiantamento a Terceiros Não Circulante Comodatos Investimentos Imóveis 10.887,19 738,37 3.548,82

Demonstrativos Contábeis OCB/RJ Balanço Patrimonial (em R$) ATIVO Circulante Caixa Bancos Creditos a Receber Adiantamento a Terceiros Não Circulante Comodatos Investimentos Imóveis 10.887,19 738,37 3.548,82

CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas

2ª ETAPA EDITAL 02/2015-COPESE DATA: 08/02/2015. HORÁRIO: das 09 às 12 horas") Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

Realização: MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DO PIAUÍ CADERNO DE QUESTÕES PROCESSO SELETIVO TRANSFERÊNCIA VOLUNTÁRIA (TRV) 2ª ETAPA EDITAL 02/2015-COPESE CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS

ATIVO. ATIVO CIRCULANTE Notas 2013 2012. Caixa 100,26 389,19 Bancos Contas Movimento 170.158,22 72.838,03 Bancos Contas Aplicação 3.947,20 264.

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 31 DE DEZEMBRO DE 2012 ATIVO ATIVO CIRCULANTE Notas 2013 2012 Disponibilidades Caixa 100,26 389,19 Bancos Contas Movimento 170.158,22 72.838,03 Bancos

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 31 DE DEZEMBRO DE 2012 ATIVO ATIVO CIRCULANTE Notas 2013 2012 Disponibilidades Caixa 100,26 389,19 Bancos Contas Movimento 170.158,22 72.838,03 Bancos

CONTABILIDADE GERAL. Adquira esta e outras aulas em www.acheiconcursos.com.br CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA FEDERAL

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

CONTABILIDADE GERAL Adquira esta e outras aulas em www.acheiconcursos.com.br AULA Nº 1: Resolução da prova de Contabilidade Geral do TRF-2000 CONTABILIDADE GERAL CONCURSO PÚBLICO PARA TÉCNICO DA RECEITA

Norma do Empréstimo Pré-fixado Plano Prece III

Norma do Empréstimo Pré-fixado Plano Prece III Sumário - Objetivo -1/6 - Conceitos Básicos -1/6 - Competências - 2/6 - Condições para o Financiamento - 2/6 - Disposições Gerais - 6/6 - Vigência - 6/6 Objetivo.

Norma do Empréstimo Pré-fixado Plano Prece III Sumário - Objetivo -1/6 - Conceitos Básicos -1/6 - Competências - 2/6 - Condições para o Financiamento - 2/6 - Disposições Gerais - 6/6 - Vigência - 6/6 Objetivo.

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

DICAS DE ECONOMIA TRIBUTÁRIA - PJ Por Júlio César Zanluca Verifique se as dicas se aplicam ou não a sua empresa, pois pode haver restrições quanto a aplicabilidade, de acordo com a forma de tributação

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

Associação Instituto Nacional de Matemática Pura e Aplicada IMPA-OS Demonstrações Financeiras em 31 de dezembro de 2004 e Parecer dos Auditores Independentes Parecer dos Auditores Independentes 03 de fevereiro

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO meses de referência: jan a maio/11

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO meses de referência: jan a maio/11 Com o objetivo de aperfeiçoar as informações recebidas pela

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO meses de referência: jan a maio/11 Com o objetivo de aperfeiçoar as informações recebidas pela

Belo Horizonte, 14 de abril de 2015. Atenciosamente,

Belo Horizonte, 14 de abril de 2015 Ilmos. Srs. Diretores da União Brasileira Para a Qualidade (UBQ) Belo Horizonte - MG Prezados Senhores, Como parte do programa de revisão dos procedimentos contábeis

Belo Horizonte, 14 de abril de 2015 Ilmos. Srs. Diretores da União Brasileira Para a Qualidade (UBQ) Belo Horizonte - MG Prezados Senhores, Como parte do programa de revisão dos procedimentos contábeis

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

Sumário Executivo de Medida Provisória

Sumário Executivo de Medida Provisória Medida Provisória nº 651, de 2014. Publicação: DOU de 10 de julho de 2014. Ementa: Dispõe sobre os fundos de índice de renda fixa, sob a responsabilidade tributária

Sumário Executivo de Medida Provisória Medida Provisória nº 651, de 2014. Publicação: DOU de 10 de julho de 2014. Ementa: Dispõe sobre os fundos de índice de renda fixa, sob a responsabilidade tributária

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONSTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

QUESTÕES POTENCIAIS DE PROVA TROPA DE ELITE CURSO AEP PROF. ALEXANDRE AMÉRICO Considere que o sistema contábil da empresa comercial Zeta S.A. tenha se extraviado logo no primeiro exercício de constituição

Fator Veritá Fundo de Investimento Imobiliário (Administrado pelo Banco Fator S.A.)

") Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

Fator Veritá Fundo de Investimento Imobiliário Demonstrações Financeiras Referentes ao Exercício Findo em 31 de Dezembro de 2011 e Relatório dos Auditores Independentes CNPJ 11.664.201/0001-00 Deloitte

ANEXO Capítulo II - Elenco Sintético das Contas 2013 ATIVO

SUB 1 1 2 CIRCULANTE 1 2 1 DISPONÍVEL 1 2 1 1 CAIXA 1 2 1 1 1 CAIXA 1 2 1 1 1 9 CAIXA 1 2 1 1 1 9 0 1 CAIXA 1 2 1 1 1 9 0 1 1 Caixa 1 2 1 2 NUMERÁRIO EM TRANSITO 1 2 1 2 1 NUMERÁRIO EM TRANSITO 1 2 1 2

SUB 1 1 2 CIRCULANTE 1 2 1 DISPONÍVEL 1 2 1 1 CAIXA 1 2 1 1 1 CAIXA 1 2 1 1 1 9 CAIXA 1 2 1 1 1 9 0 1 CAIXA 1 2 1 1 1 9 0 1 1 Caixa 1 2 1 2 NUMERÁRIO EM TRANSITO 1 2 1 2 1 NUMERÁRIO EM TRANSITO 1 2 1 2

CAU - PE. Comparativo da Despesa Paga. Conselho de Arquitetura e Urbanismo do Estado do Pernambuco CNPJ: 14.944.213/0001-86.

Conselho de Arquitetura e Urbanismo do Estado do Pernambuco CNPJ: 14.944.213/0001-86 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 1.135.578,36 505.388,09 CRÉDITO DISPONÍVEL DESPESA CORRENTE 845.084,13

Conselho de Arquitetura e Urbanismo do Estado do Pernambuco CNPJ: 14.944.213/0001-86 Comparativo da Paga CRÉDITO DISPONÍVEL DA DESPESA 1.135.578,36 505.388,09 CRÉDITO DISPONÍVEL DESPESA CORRENTE 845.084,13

CREFITO/MT Conselho Regional de Fisioterapia e Terapia Ocupacional 9ª Região CNPJ: 00.577.473/0001-56

Conselho Regional de Fisioterapia e Terapia Ocupacional 9ª Região CNPJ: 00.577.473/0001-56 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.474.008,93D 717.680,43 804.036,65 1.387.652,71D 1.1 - ATIVO

Conselho Regional de Fisioterapia e Terapia Ocupacional 9ª Região CNPJ: 00.577.473/0001-56 Balancete Conta Anterior Débitos Créditos 1 - ATIVO 1.474.008,93D 717.680,43 804.036,65 1.387.652,71D 1.1 - ATIVO

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

GESTÃO FINANCEIRA E ORÇAMENTÁRIA I BALANÇO PATRIMONIAL 2 CONCEITO É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, o Patrimônio e o Patrimônio Líquido

00009-4 PANATLANTICA SA 92.693.019/0001-89

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

NOTA 01 - CONTEXTO OPERACIONAL A Companhia, com sede em Gravataí (RS) e unidade industrial em Glorinha (RS), tem por objeto a industrialização, comércio, importação, exportação e beneficiamento de aços

! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

CAVALCANTE & COMO MONTAR O FLUXO DE CAIXA EM! Revisão de conceitos importantes! Fluxo com VRG diluído! Fluxo com VRG no final do contrato! Comparação com outras alternativas de financiamento Autores: Francisco

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Co-Branded Chevrolet Card

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Co-Branded Chevrolet Card Conceito e Características do Cartão de Crédito O cartão de crédito Chevrolet Card de uso doméstico e/ou

BANCO DO BRASIL S.A. Sumário Executivo do Contrato dos Cartões de Crédito Co-Branded Chevrolet Card Conceito e Características do Cartão de Crédito O cartão de crédito Chevrolet Card de uso doméstico e/ou

MESTRE MARCENEIRO Conceitos básicos para Formação de preço na marcenaria

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

Importância da formação do preço. A intensificação da concorrência entre as marcenarias, indústria de móveis em série e lojas de móveis modulares exige, por parte dos Marceneiros, a apuração eficaz das

A conta Caixa apresentava saldo de R$1.529,28 em 31 de dezembro de 2010.

São Paulo, 07 de fevereiro de 2011. A Associação Alphaville Residencial 11 Avenida Yojiro Takaoka, 6.720 06540-001 Santana de Parnaíba - SP Att. Srs. Diretores Prezados Senhores: Conforme nossa proposta

São Paulo, 07 de fevereiro de 2011. A Associação Alphaville Residencial 11 Avenida Yojiro Takaoka, 6.720 06540-001 Santana de Parnaíba - SP Att. Srs. Diretores Prezados Senhores: Conforme nossa proposta

REGULAMENTO DE EMPRÉSTIMO PESSOAL

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

REGULAMENTO DE EMPRÉSTIMO PESSOAL 1. FINALIDADE 1.1. Este Regulamento tem por finalidade disciplinar as concessões de empréstimos aos Participantes do Plano de Benefícios JMalucelli, administrado pelo

Contas. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

Contas 2.1. Conceito Na sua linguagem cotidiana, o que representa a palavra conta? Você poderá responder: Uma operação aritmética de soma, subtração, multiplicação ou divisão; A conta de água e esgoto,

PLANO DE CONTAS ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

PLANO DE CONTAS O plano de Contas normalmente é composto de cinco grupos. ATIVO - CONTAS DEVEDORAS PASSIVO - CONTAS CREDORAS DESPESAS - CONTAS DEVEDORAS RECEITAS - CONTAS CREDORAS APURAÇÃO DE RESULTADO

CONHECIMENTOS ESPECÍFICOS

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

CONHECIMENTOS ESPECÍFICOS Cespe Cebraspe FUB2015 Aplicação: 2015 Julgue os itens a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07. Subvenção e Assistência Governamentais

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 07 Subvenção e Assistência Governamentais Correlação às Normas Internacionais de Contabilidade IAS 20 (IASB) Índice Item OBJETIVO E ALCANCE

ESTRUTURA DO BALANÇO PATRIMONIAL. FASF - Faculdade Sagrada Família - Curso de Administração - Disciplina Contabilidade Geral - 3º periodo

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

TKL SERVIÇOS CONTÁBEIS LTDA. Contabilidade. Auditoria. Consultoria. Perícia Contábil

MISSÃO RAMACRISNA Notas Explicativas às Demonstrações Contábeis Exercícios findos em 31 de dezembro de 2009 e 1. CONTEXTO OPERACIONAL A Missão Ramacrisna é uma associação, sem fins lucrativos e de caráter

MISSÃO RAMACRISNA Notas Explicativas às Demonstrações Contábeis Exercícios findos em 31 de dezembro de 2009 e 1. CONTEXTO OPERACIONAL A Missão Ramacrisna é uma associação, sem fins lucrativos e de caráter

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS ENCERRADAS EM 31/12/2014 1. CONTEXTO OPERACIONAL O Conselho Regional de Psicologia 7ª Região CRPRS, criado pela Lei 5.766/71, constitui uma Autarquia Federal

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2004 E DE 2003 SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA FGV PREVI SOCIEDADE CIVIL FGV DE PREVIDÊNCIA PRIVADA - FGV PREVI DEMONSTRAÇÕES CONTÁBEIS EM 31 DE

http://www.portaldecontabilidade.com.br/guia/clientes/comercial/imobi... ATIVO IMOBILIZADO

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível

1 de 6 31/01/2015 14:40 ATIVO IMOBILIZADO O Ativo Imobilizado é formado pelo conjunto de bens e direitos necessários à manutenção das atividades da empresa, caracterizados por apresentar-se na forma tangível