Pesquisa Secovi-SP aponta recuo no mercado de imóveis novos

|

|

|

- Elisa Gonçalves Sampaio

- 8 Há anos

- Visualizações:

Transcrição

e de 4,8% sobre as 1.")

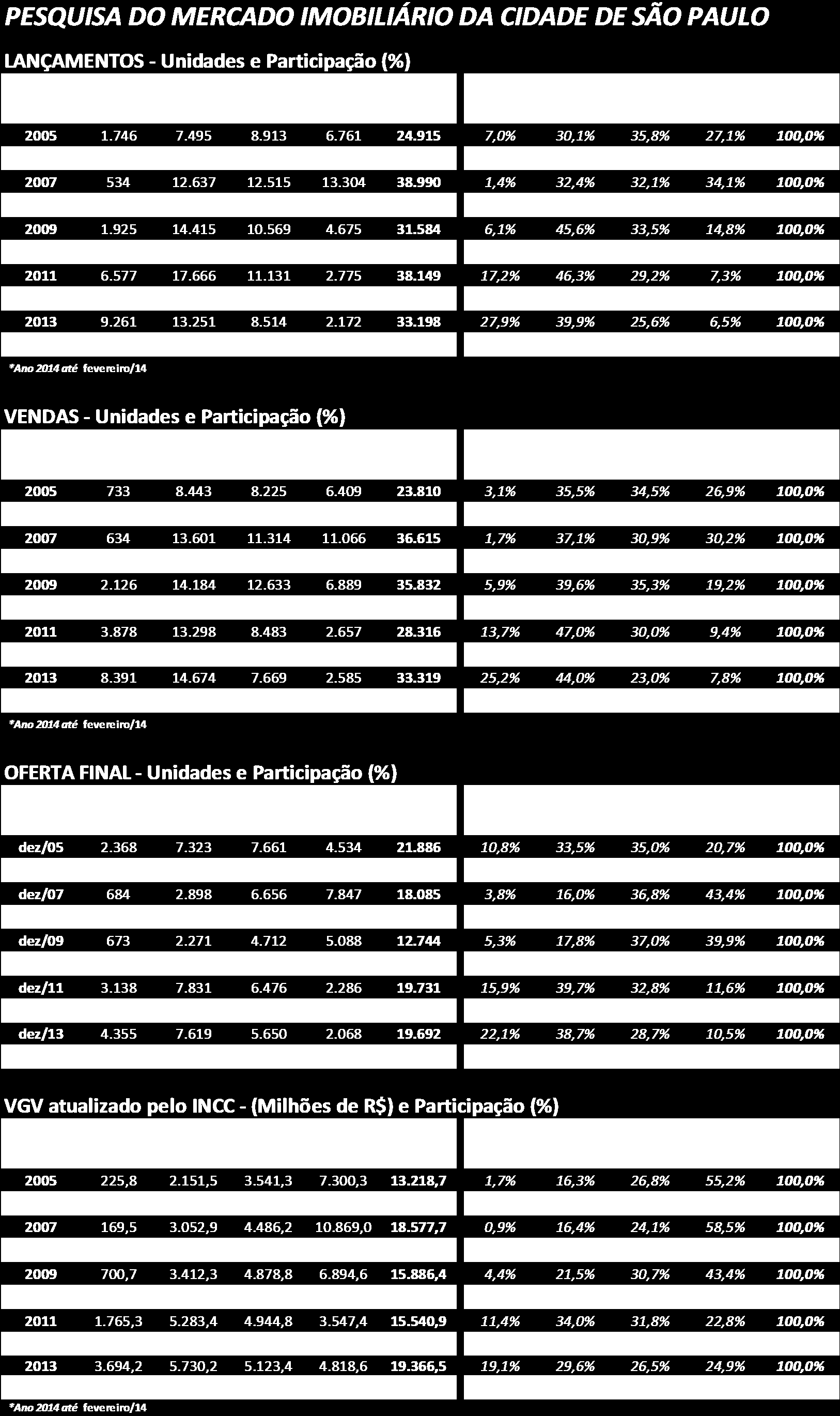

1 FEVEREIRO DE 2014 Pesquisa Secovi-SP aponta recuo no mercado de imóveis novos Imóveis de 2 e 3 dormitórios foram destaques positivos em fevereiro, mês de variação negativa O mercado de imóveis novos residenciais na cidade de São Paulo registrou a venda 981 unidades no segundo mês do ano, o que representou variação de 49,1% diante de fevereiro de 2013 (1.927 imóveis) e de 4,8% sobre as unidades escoadas em janeiro. Em valores, as vendas atingiram R$ 485,4 milhões, uma redução de 48,7% sobre o volume movimentado em fevereiro do ano passado, de R$ 945,9 milhões, devidamente atualizados pela variação do INCC (Índice Nacional da Construção Civil), da Fundação Getúlio Vargas. Em síntese, a pesquisa realizada pelo departamento de Economia e Estatística do Secovi-SP apontou os seguintes resultados para o segundo mês do ano:. O indicador Vendas sobre Oferta (VSO) para o período de 12 meses referente a fevereiro foi de 62,5%, enquanto o índice de fevereiro de 2013 ficou em 55,8%. Ou seja, em média, o mercado vende 62,5% dos empreendimentos no primeiro ano de oferta;. Os segmentos de 2 e 3 dormitórios totalizaram 87,3% das vendas no mês. As unidades de 2 dormitórios participaram com pouco mais da metade do volume escoado (56,9% e 558 unidades);. Das 981 unidades comercializadas, 64,1% (629 unidades) foram imóveis com no máximo seis meses de período de oferta desde lançamento no mercado.. Dentre as zonas de valor, os destaques do mês foram os bairros do Jaraguá e São Miguel Paulista. Lançamentos Residenciais Em fevereiro, os lançamentos residenciais somaram 940 unidades, com variação de 48,2% sobre mesmo mês de 2013 (1.816 imóveis) e de 127,6% sobre janeiro (413 unidades). O volume de lançamentos expresso em valores totalizou R$ 585,1 milhões. De acordo com dados da Embraesp (Empresa Brasileira de Estudos de Patrimônio), responsável pelas informações sobre lançamentos, imóveis de 2 e 3 dormitórios predominaram na cidade de São Paulo e representaram 77,3% das unidades lançadas no segundo mês do ano. Região Metropolitana de São Paulo Com unidades vendidas em fevereiro, a cidade de São Paulo respondeu por 52,0% da comercialização de imóveis novos residenciais na Região Metropolitana, composta ainda por mais 38 municípios no entorno da Capital.

2 As vendas na Região Metropolitana apresentaram variação de 42,6% diante de fevereiro de 2013 (3.287 unidades), e o volume comercializado expresso em valores atingiu R$ 801,5 milhões. O ritmo de vendas referente ao período de 12 meses foi de 61,0%, superior ao VSO de 12 meses apurado em fevereiro de Comparativamente, o desempenho de comercialização da Capital (62,5%) superou a média das demais cidades (59,2%). Os municípios de São Bernardo do Campo e Mogi das Cruzes se destacaram em vendas no mês de fevereiro. Acumulado no bimestre e em 12 meses A comercialização de imóveis acumulada no primeiro bimestre somou unidades na cidade de São Paulo, com recuo de 27,5% em relação ao período de janeiro e fevereiro de 2013 (2.775 unidades). O VGV (Valor Global de Vendas) do primeiro bimestre foi de R$ 971,2 milhões, com variação de 30,0% sobre igual período do ano passado, de R$ 1,39 bilhão atualizado pelo INCC. As vendas de imóveis de 3 dormitórios cresceram em 19,2%, comparadas ao ano anterior, passando de 527 unidades em janeiro e fevereiro de 2013 para 628 unidades nos primeiros dois meses deste ano. Os lançamentos residenciais totalizaram unidades no primeiro bimestre de Trata-se do menor volume de unidades lançadas desde 2006 (1.163 unidades), na comparação dos períodos de janeiro e fevereiro de cada ano. No primeiro bimestre, as vendas superaram os lançamentos em 48,6%, ou seja, em 658 unidades. Ao se confirmar esse comportamento nos próximos meses, talvez seja uma tendência, para este ano, a redução do estoque, analisa Celso Petrucci, economista-chefe do Secovi-SP. O total vendido no período de março de 2013 a fevereiro de 2014 (12 meses) foi de unidades, contra unidades comercializadas nos 12 meses anteriores, encerrados em fevereiro de Houve variação de 22,6%. O volume movimentado em valores no período de 12 meses encerrado em fevereiro deste ano atingiu R$ 18,95 bilhões, com variação de 29,9% sobre VGV de iguais 12 meses em 2013, com R$ 14,59 bilhões. Os valores estão atualizados para fevereiro de 2014, conforme variação do INCC. Cenário econômico Dentre os indicadores que demonstram incertezas no cenário econômico nacional nos primeiros dois meses do ano, vale destacar:. Queda da confiança do consumidor em fevereiro (1,7% em relação a janeiro e 7,7% comparado a fevereiro de 2013);

3 . Queda da confiança da indústria em fevereiro (1,0% em relação a janeiro e 7,5% em relação a fevereiro de 2013);. Queda na venda de automóveis (17,4% entre janeiro e fevereiro);. Queda na intenção de consumo das famílias (3,3% entre fevereiro e março); Já entre os indicadores que refletem fatos positivos, alguns estão diretamente ligados diretamente à demanda:. Aumento da renda real em janeiro (3,6% em relação a janeiro de 2013);. Redução da inadimplência (de 5,5% para 4,4% entre janeiro de 13 e janeiro de 2014);. Venda de aços planos registrou aumento de 16,4% em relação ao primeiro bimestre do ano passado. Considerações finais Os números de fevereiro demonstram que o mercado de imóveis novos residenciais apresentou recuo em termos de comercialização e lançamentos de novos produtos. O volume de vendas apurado nos dois primeiros meses deste ano são os mais baixos desde Comportamento semelhante ocorreu com os lançamentos, que foram os menores registrados desde 2006, na comparação entre os primeiros bimestres de cada ano. Parte deste resultado pode ser atribuída às incertezas dos empreendedores em relação aos rumos da economia. Ademais, certamente refletiu no mercado o encarecimento de terrenos em função da incidência da exigência de contrapartidas e outorgas, além dos debates acerca da apresentação do novo Plano Diretor Estratégico, afirma o vice-presidente do Secovi-SP, Emílio Kallas. Para o presidente do Sindicato, Claudio Bernardes, ainda é cedo para se falar em mudança de tendências. A insegurança dos diversos setores diante da negativa percepção econômica do País, somada aos efeitos do período de sazonalidade baixa do mercado de imóveis novos, tradicional em início de ano, podem ter influenciado os resultados. Mas as nossas projeções de estabilidade para este ano, preservadas as condições macroeconômicas atuais, estão mantidas, conclui.

4 59,1 60,1 60,4 61,4 61,9 61,2 60,7 61,4 60,9 58,7 56,7 56,1 55,8 59,0 61,2 62,8 64,9 65,5 67,4 66,9 66,3 63,5 62,1 63,0 62,5 4,0 5,2 5,0 10,3 11,0 10,2 9,9 9,1 9,9 10,2 8,7 9,0 13,7 12,8 12,5 11,4 12,9 12,4 17,7 17,8 16,0 16,0 15,6 18,3 17,7 VSO* mensal (em %) Média 11,9 VSO* Acumulado em 12 meses (em %) Média 61,6

5 Em unidades ,9% ,1% ,6% ,5% DORM 2 DORM 3 DORM 4 DORM fev/13 fev/14 Participação (%) em unidades Fevereiro/2013 Fevereiro/ ,7% 5,2% 16,8% 30,4% 5,2% 7,5% 60,3% 56,9%

6 VGV* em milhões de (R$) 399,4-58,7% -5,0% 159,4-77,4% 165,0 205,5 195,2 181,6-50,9% 89,2 36,0 1DORM 2 DORM 3 DORM 4 DORM fev/13 fev/14 *VGV ATUALIZADO PELO INCC DE FEV/14 Participação (%) VGV* Fevereiro/2013 Fevereiro/ ,2% 16,8% 18,4% 7,4% 21,7% 42,2% 40,2% 34,0% *VGV ATUALIZADO PELO INCC DE FEV/14

7 unidades acumuladas em 12 meses DORM 2 DORM 3 DORM 4 DORM unidades acumuladas em 12 meses Menos de 45 Entre 46 e 65 Entre 66 e 85 Entre 86 e 130 Entre 131 e 180 Mais de 180

8 Em unidades ,2% ,6% ,2% ,6% 25,6% % 12 Menos de 45 Entre 46 e 65 Entre 66 e 85 Entre 86 e 130 Entre 131 e 180 Mais de 180 fev/13 fev/14 Participação (%) em unidades Fevereiro/2013 Fevereiro2014 7,3% 2,2% 2,1% 11,6% 5,5% 1,2% 21,4% 21,2% 16,7% 20,2% 45,8% 44,8%

9 57,8 56,7 57,2 58,6 57,6 59,7 59,0 58,1 59,7 61,5 60,8 60,9 59,8 59,0 61,6 60,4 62,5 63,3 63,1 64,7 63,7 62,9 62,2 61,5 61,0 5,4 5,9 5,3 8,0 12,8 11,2 10,0 10,2 9,0 8,2 8,7 11,6 12,5 12,1 16,5 15,5 16,4 14,7 14,7 13,9 13,9 12,4 15,5 13,9 17,8 Região Metropolitana de São Paulo VSO* mensal (em %) Média 11,8 Região Metropolitana de São Paulo VSO* Acumulado em 12 meses (em %) Média 60,5

10 Região Metropolitana de São Paulo Em unidades ,1% ,6% ,5% ,9% dorm 2 dorms 3 dorms 4 dorms fev/13 fev/14 Região Metropolitana de São Paulo Participação (%) em unidades Fevereiro/2013 Fevereiro/ ,9% 7,1% 10,7% 30,5% 5,9% 5,7% 57,4% 57,9%

VGV* Fevereiro/2013 Fevereiro/2014 30,5% 10,3% 17,7% 5,6% 24,8% 34,5% 39,9% 36,7% *VGV ATUALIZADO PELO")

11 Região Metropolitana de São Paulo VGV* em milhões de (R$) 564,5-47,9% 294,2 405,5-21,1% 320,1 499,9-71,6% 168,3-73,2% 45,1 142,1 1 dorm 2 dorms 3 dorms 4 dorms fev/13 fev/14 *VGV ATUALIZADO PELO INCC DE FEV/14 Região Metropolitana de São Paulo Participação (%) VGV* Fevereiro/2013 Fevereiro/ ,5% 10,3% 17,7% 5,6% 24,8% 34,5% 39,9% 36,7% *VGV ATUALIZADO PELO INCC DE FEV/14

12

13

14 *Formado pelos municípios da RMSP com a exceção de São Paulo

15

16

17 *Formado pelos municípios da RMSP com a exceção de São Paulo

18

19 GLOSSÁRIO DISTRATOS: é o número em unidades que foram devolvidos ao mercado. INCC-DI: Sigla de Índice Nacional de Custos da Construção Civil - Disponibilidade Interna, calculado pela Fundação Getúlio Vargas LANÇAMENTOS: número de unidades lançadas no mês de referência da pesquisa OFERTA INICIAL: é o número de unidades remanescentes ofertados ao mercado, no período que antecede o mês de referência da pesquisa até trinta e seis meses atrás. OFERTA FINAL: é a diferença em unidades da OFERTA TOTAL em relação as VENDAS OFERTA TOTAL: é a soma em unidades da OFERTA INICIAL com os LANÇAMENTOS PERIODO DE LANÇAMENTO: unidades à venda até seis meses desde o lançamento. Esse período é caracterizado por esforço de comercialização intensivo. PERIODO DE PÓS LANÇAMENTO: unidades à venda desde o sétimo mês até o trigésimo sexto mês. Depois desse período, ou seja, a partir de 37 meses após o lançamento, o estoque eventualmente existente é excluído da base de dados da pesquisa. PRAZO MÉDIO DE VENDA (PMV): número médio de meses em que as unidades vendidas estiveram em oferta VALOR GLOBAL DE VENDAS (VGV): é o valor monetário em moeda corrente (R$) das unidades comercializadas em cada período. VALOR GLOBAL DE VENDAS atualizado pelo INCC-DI (VGV/INCC-DI): é o valor real (R$) das unidades comercializadas em cada período, a preços do mês de referência da pesquisa. VALOR REAL: Valor que tenha sido corrigido para compensar o efeito da inflação (correção monetária) VENDAS BRUTAS: número de unidades vendidas em cada período, sem considerar as unidades que foram distratadas. VENDAS LIQUIDAS (VENDAS): é a diferença em unidades das VENDAS BRUTAS em relação aos DISTRATOS VENDAS SOBRE OFERTA (VSO mensal) : é a relação em unidades das VENDAS no mês sobre a OFERTA TOTAL do mês, ou seja, mede o percentual (%) do estoque vendido no mês de referência da pesquisa. VENDAS SOBRE OFERTA (VSO 12 meses): mede o percentual (%) vendido acumulado nos últimos 12 meses.