DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte III. Prof. Marcello Leal

|

|

|

- Vitorino Marroquim

- 5 Há anos

- Visualizações:

Transcrição

1 DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte III Prof. Marcello Leal 1

2 T r a t a m e n t o T r i b u t á r i o d o s t i p o s d e R e m u n e r a ç ã o d o s S ó c i o s Remuneração dos sócios

3 A forma de distribuição de capital entre os sócios pode assumir diferentes naturezas jurídicas com tributação diferenciada. Pro Labore; Dividendos ou antecipação de lucros; Juros sobre Capital Próprio no Lucro Real;

4 Pro Labore O pró-labore é uma expressão em latim que significa Pelo Trabalho, ou seja, uma remuneração recebida pelos sócios e administradores da empresa pelo seu efetivo trabalho. O sócio é obrigado a retirar pró-labore?

5 Pro Labore Depende. O investidor que não possui nenhuma atividade operacional e administrativa não precisa retirá-lo. Nesses casos, ele será remunerado pela distribuição de lucro. Para isso, a empresa precisa ter um sócio administrador ou administrador contratado e funcionários. Se a empresa é composta somente pelo investidos e/ou pelos sócios, precisam todos retirar o pró-labore.

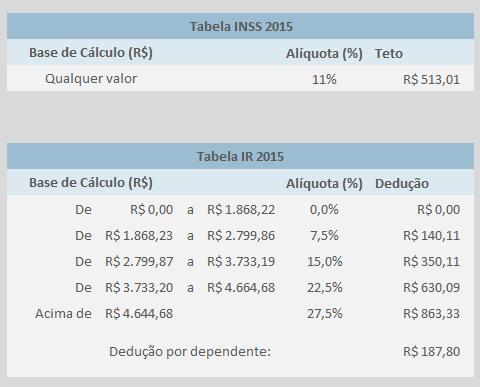

6 Valor do Pro Labore e tributação incidente O pró-labore é uma forma de remuneração para o sócio que trabalha efetivamente na empresa, que deve ser pego com base na remuneração média do mercado. O pró-labore é tributado pela alíquota da contribuição previdenciária, de 11%, sobre o salário-de-contribuição, e Imposto de Renda retido na fonte, indo da faixa de isenção à 27,5%, de acordo com o valor recebido, mais a contribuição patronal de 20%, sobre o valor da remuneração.

7

8

9 Antecipação dos Lucros Lei 9.249/95, Art. 10. Os lucros ou dividendos calculados com base nos resultados apurados a partir do mês de janeiro de 1996, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior.

10 Antecipação dos Lucros Nos termos do artigo 52 da Lei 8.212/1991 é proibido à empresa em débito para com a Seguridade Social: distribuir bonificação ou dividendo a acionista; dar ou atribuir cota ou participação nos lucros a sócio-cotista, diretor ou outro membro de órgão dirigente, fiscal ou consultivo, ainda que a título de adiantamento.

11 Em dezembro de 1995 foi extinta a correção monetária do balanço, de modo que os direitos dos sócios deixaram de ser atualizados; Para compensar a perda, a partir de 1º de janeiro de 1996, com a edição da Lei 9.249/95, no seu art. 9º, foi permitida a remuneração pela empresa do capital social investido pelos sócios e acionistas, sob a denominação de juros sobre capital próprio. Esse pagamento será deduzido como despesa financeira, no lucro real, observando o princípio contábil da competência.

12 Custo de Oportunidade Estudos da USP (caso da utilização de imóvel pela empresa do sócio) A partir de 1997, com a edição da Lei 9.430/96, os juros serão dedutíveis também para a apuração da base de cálculo da contribuição social sobre o lucro.

13 A base de cálculo dos juros é o patrimônio líquido (art. 178, da LSA): Capital Social Reservas de Capital Reservas de Lucro Ajuste de Avaliação Patrimonial; e Prejuízos Acumulados

14 RIR, Art A pessoa jurídica poderá deduzir, para efeitos de apuração do lucro real, os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo - TJLP (Lei nº 9.249, de 1995, art. 9º).

15 RIR, Art º O efetivo pagamento ou crédito dos juros fica condicionado à existência de lucros, computados antes da dedução dos juros, ou de lucros acumulados e reservas de lucros, em montante igual ou superior ao valor de duas vezes os juros a serem pagos ou creditados (Lei nº 9.249, de 1995, art. 9º, 1º, e Lei nº 9.430, de 1996, art. 78).

16 4º Para os fins de cálculo da remuneração prevista neste artigo, não será considerado o valor de reserva de reavaliação de bens ou direitos da pessoa jurídica, exceto se esta for adicionada na determinação da base de cálculo do imposto de renda e da contribuição social sobre o lucro líquido (Lei nº 9.249, de 1995, art. 9º, 8º).

17 Os JSCP pagos ou creditado serão considerados despesas financeiras e serão calculados sobre conta do patrimônio líquido; Estão limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo todas e quaisquer variações no PL deverão ser levadas em consideração na BC. O contribuinte que apura o lucro real anual não poderá incluir na base de cálculo dos juros sobre o capital próprio o lucro apurado no encerramento do próprio ano-base. Ex.: o lucro no em 31/12/2014,

18 O contribuinte que apura o lucro real trimestral poderá considerar na base de cálculo dos juros sobre o capital próprio o lucro apurado nos trimestres anteriores, após a despesa com o IRPJ. Em caso de prejuízo contábil nos trimestres anteriores, esse valor terá que ser deduzido da determinação da base de cálculo dos juros.

19 A dedutibilidade está condicionada à existência de montante igual ou superior a duas vezes o valor dos juros a serem pagos ou creditados durante o exercício: De lucros antes da dedução dos juros sobre o Opção do contribuinte capital próprio; ou De lucros acumulados e reservas de lucros

20 Exemplos: 1) Empresa A possui lucros acumulados e reservas de lucros em R$ ,00 e obteve lucro contábil, antes do IRPJ e dos JSCP, de R$ ,00 no período-base. Qual o limite para dedução?

21 Exemplos: 2) Empresa A possui lucros acumulados e reservas de lucros em R$ ,00 e obteve lucro contábil, antes do IRPJ e dos JSCP, de R$ ,00 no período-base. Qual o limite para dedução?

22 Exemplos: 3) Empresa A possui lucros acumulados e reservas de lucros em R$ ,00 e obteve prejuízo contábil, antes do IRPJ e dos JSCP, de R$ ,00 no período-base. Qual o limite para dedução?

23 Exemplos: 4) Empresa A não possui lucros acumulados e reservas de lucros e obteve lucro contábil, antes do IRPJ e dos JSCP, de R$ ,00 no período-base. Qual o limite para dedução?

24 Exemplos: 5) Empresa A não possui lucros acumulados e reservas de lucros e obteve prejuízo contábil, antes do IRPJ e dos JSCP, de R$ ,00 no período-base. Qual o limite para dedução?

25 Exercício Qual o Valor do JSCP a pagar TJLP 15% IRRF 15% Lucro Contábil, antes do IRPJ e CSLL R$ ,00 Capital Social Integralizado R$ ,00 Reservas de Capital R$ ,00 Reservas de Avaliação* R$ ,00 Lucros Acumulados** R$ ,00 Total do Patrimônio Líquido R$ ,00

Lei nº /14: a tributação dos juros sobre capital próprio. Fernando Mombelli

Lei nº 12.973/14: a tributação dos juros sobre capital próprio Fernando Mombelli Conceito de JCP O art. 9º da Lei nº 9.249, de 26 de dezembro de 1995 permite a dedutibilidade dos Juros sobre o Capital

Lei nº 12.973/14: a tributação dos juros sobre capital próprio Fernando Mombelli Conceito de JCP O art. 9º da Lei nº 9.249, de 26 de dezembro de 1995 permite a dedutibilidade dos Juros sobre o Capital

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO EDMAR@ARLAW.COM.BR PRINCÍPIO GERAIS DO DIREITO SOCIETÁRIO Dividendo = remuneração do capital aplicado sob a forma de

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO EDMAR@ARLAW.COM.BR PRINCÍPIO GERAIS DO DIREITO SOCIETÁRIO Dividendo = remuneração do capital aplicado sob a forma de

ANO XXX ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

Política de Dividendos

Política de Dividendos Política relacionada ao volume de lucros da empresa que será distribuído aos acionistas. Quanto distribuir? Quanto reter? Qual o momento de realizar o pagamento? Considerações sobre

Política de Dividendos Política relacionada ao volume de lucros da empresa que será distribuído aos acionistas. Quanto distribuir? Quanto reter? Qual o momento de realizar o pagamento? Considerações sobre

Lei nº /14: a tributação dos juros sobre capital próprio

Lei nº 12.973/14: a tributação dos juros sobre capital próprio Aldo de Paula Junior Doutor (2012) e Mestre (2007) pela PUC/SP Ex-Assessor de Ministro no STF. Advogado. Professor da FGV Direito SP, IBET,

Lei nº 12.973/14: a tributação dos juros sobre capital próprio Aldo de Paula Junior Doutor (2012) e Mestre (2007) pela PUC/SP Ex-Assessor de Ministro no STF. Advogado. Professor da FGV Direito SP, IBET,

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais Palestrantes Natanael Martins José Antonio Minatel São Paulo, 20 de junho de 2012 Lei 11.638/07 (convergência aos padrões

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais Palestrantes Natanael Martins José Antonio Minatel São Paulo, 20 de junho de 2012 Lei 11.638/07 (convergência aos padrões

Parecer PGFN 202/2013

Parecer PGFN 202/2013 Julho de 2013 Aspectos a serem abordados Contextualizando a discussão Entendimento do Parecer PGFN 202/2013 Entendimento divergente Impactos da aplicação do Parecer e pontos não enfrentados

Parecer PGFN 202/2013 Julho de 2013 Aspectos a serem abordados Contextualizando a discussão Entendimento do Parecer PGFN 202/2013 Entendimento divergente Impactos da aplicação do Parecer e pontos não enfrentados

expert PDF Trial Palestra SPED - Escrituração Contábil Fiscal Novembro 2013 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

JCP no Brasil Linha do Tempo. TEMA: Controvérsias da Lei nº /2014, envolvendo os Juros sobre o Capital Próprio e Dividendos

PAINEL 15 Tributação e Contabilidade. Os Efeitos dos Pronunciamentos CPC. Diferenças e Aproximações entre Normas Tributárias e IFRS. TEMA: Controvérsias da Lei nº 12.973/2014, envolvendo os Juros sobre

PAINEL 15 Tributação e Contabilidade. Os Efeitos dos Pronunciamentos CPC. Diferenças e Aproximações entre Normas Tributárias e IFRS. TEMA: Controvérsias da Lei nº 12.973/2014, envolvendo os Juros sobre

25/11/2016. Aula Financiamento empresarial, juros, dividendos e JCP

Aula 13 1. Financiamento empresarial, juros, dividendos e JCP 1 Por que tributar pessoas jurídicas? ACME CORP Tributar os acionistas (transparente) Complexo (principalmente em S.A.) Contrário à ideia de

Aula 13 1. Financiamento empresarial, juros, dividendos e JCP 1 Por que tributar pessoas jurídicas? ACME CORP Tributar os acionistas (transparente) Complexo (principalmente em S.A.) Contrário à ideia de

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

Controvérsias da Lei nº /2014: Moeda Funcional, JCP e Dividendos. Sergio André Rocha

14/07/2017 Controvérsias da Lei nº 12.973/2014: Moeda Funcional, JCP e Dividendos Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Desoneração de Dividendos Pós IFRS 2 1. Fundamentos

14/07/2017 Controvérsias da Lei nº 12.973/2014: Moeda Funcional, JCP e Dividendos Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Desoneração de Dividendos Pós IFRS 2 1. Fundamentos

Isenção dos Resultados Distribuídos pelas Pessoas Jurídicas

31/03/2017 Isenção dos Resultados Distribuídos pelas Pessoas Jurídicas Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Fundamentos do IRPJ 2 Fundamentos do IRPJ Por que existe

31/03/2017 Isenção dos Resultados Distribuídos pelas Pessoas Jurídicas Sergio André Rocha sergio.andre@sarocha.com.br www.sarocha.com.br Parte I Fundamentos do IRPJ 2 Fundamentos do IRPJ Por que existe

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

Contabilidade Intermediária

Contabilidade Intermediária Prof. Rodrigo Paiva Souza rodrigo.souza@fipecafi.org Baseado no material preparado pelo Prof. Alexandre Gonzales UNIDADE 3 21/10: DFC (conceitos) 28/10: DFC (Atividades) 04/11:

Contabilidade Intermediária Prof. Rodrigo Paiva Souza rodrigo.souza@fipecafi.org Baseado no material preparado pelo Prof. Alexandre Gonzales UNIDADE 3 21/10: DFC (conceitos) 28/10: DFC (Atividades) 04/11:

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006

IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006") Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XIII. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XIII Prof. Marcello Leal 1 MULTAS ADMINISTRATIVAS Ajustes do Lucro Líquido As multas impostas por infração às normas administrativas, penal e trabalhista,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XIII Prof. Marcello Leal 1 MULTAS ADMINISTRATIVAS Ajustes do Lucro Líquido As multas impostas por infração às normas administrativas, penal e trabalhista,

Atividade 05 (Grupo)

") 1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 2 Prof. Cláudio Alves CÁLCULO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO (CSLL) Hipoteticamente foi assumido

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 2 Prof. Cláudio Alves CÁLCULO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO (CSLL) Hipoteticamente foi assumido

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS)

") ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição.

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

O Benefício da Substituição de Dividendos e da Remuneração do Trabalho de Sócios Dirigentes pelos Juros Sobre o Capital Próprio - JCP

O Benefício da Substituição de Dividendos e da Remuneração do Trabalho de Sócios Dirigentes pelos Juros Sobre o Capital Próprio - JCP José Antônio de França Professor da Universidade de Brasília RESUMO

O Benefício da Substituição de Dividendos e da Remuneração do Trabalho de Sócios Dirigentes pelos Juros Sobre o Capital Próprio - JCP José Antônio de França Professor da Universidade de Brasília RESUMO

XI CONGRESO INTERNACIONAL DE COSTOS Y GESTION XXXII CONGRESO ARGENTINO DE PROFESORES UNIVERSITARIOS DE COSTOS

XI CONGRESO INTERNACIONAL DE COSTOS Y GESTION XXXII CONGRESO ARGENTINO DE PROFESORES UNIVERSITARIOS DE COSTOS OS BENEFÍCIOS DA ADOÇÃO DOS JUROS SOBRE CAPITAL PRÓPRIO Tipificación: Aportes a las Disciplinas

XI CONGRESO INTERNACIONAL DE COSTOS Y GESTION XXXII CONGRESO ARGENTINO DE PROFESORES UNIVERSITARIOS DE COSTOS OS BENEFÍCIOS DA ADOÇÃO DOS JUROS SOBRE CAPITAL PRÓPRIO Tipificación: Aportes a las Disciplinas

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

BÔNUS DE ADIMPLÊNCIA FISCAL

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

Contabilidade na crise: O impacto da política monetária na preparação dos balanços e seus reflexos para acionistas. Edison Carlos Fernandes

Contabilidade na crise: O impacto da política monetária na preparação dos balanços e seus reflexos para acionistas Edison Carlos Fernandes Esta exposição não trata ou propõe teoria sobre política econômica;

Contabilidade na crise: O impacto da política monetária na preparação dos balanços e seus reflexos para acionistas Edison Carlos Fernandes Esta exposição não trata ou propõe teoria sobre política econômica;

TRIBUTAÇÃO DAS SOBRAS E JUROS SOBRE O CAPITAL

E JUROS SOBRE O CAPITAL E JUROS SOBRE O CAPITAL APRESENTAÇÃO: DORLY DICKEL Contador, Administrador de Empresas, possui curso de pós-graduação em cooperativismo, Instrutor de cursos para o sistema OCB/Sescoop,

E JUROS SOBRE O CAPITAL E JUROS SOBRE O CAPITAL APRESENTAÇÃO: DORLY DICKEL Contador, Administrador de Empresas, possui curso de pós-graduação em cooperativismo, Instrutor de cursos para o sistema OCB/Sescoop,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO ACSLLéumacontribuiçãodecompetênciadaUnião instituída pela Lei nº

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO ACSLLéumacontribuiçãodecompetênciadaUnião instituída pela Lei nº

PROJETO DE LEI N, DE 2012

1 PROJETO DE LEI N, DE 2012 (Dos Senhores Paulo Teixeira, Jilmar Tatto, Amauri Teixeira, Assis Carvalho, Cláudio Puty, José Guimarães, Pedro Eugênio, Pepe Vargas e Ricardo Berzoini) Altera a Lei n.º 9.249,

1 PROJETO DE LEI N, DE 2012 (Dos Senhores Paulo Teixeira, Jilmar Tatto, Amauri Teixeira, Assis Carvalho, Cláudio Puty, José Guimarães, Pedro Eugênio, Pepe Vargas e Ricardo Berzoini) Altera a Lei n.º 9.249,

LEI Nº 9.249, DE 26 DE DEZEMBRO DE D.O.U. de

1 LEI Nº 9.249, DE 26 DE DEZEMBRO DE 1995 D.O.U. de 27.12.1995 Page 1 of 9 Altera a legislação do imposto de renda das pessoas jurídicas, bem como da contribuição social sobre o lucro líquido, e dá outras

1 LEI Nº 9.249, DE 26 DE DEZEMBRO DE 1995 D.O.U. de 27.12.1995 Page 1 of 9 Altera a legislação do imposto de renda das pessoas jurídicas, bem como da contribuição social sobre o lucro líquido, e dá outras

Exercícios Lei /14, ECD e ECF

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

Exercícios Lei 12.973/14, ECD e ECF 1) Qual obrigação acessória foi extinta com a Lei 12.973/14? a) DIPJ b) FCONT c) DIRF d) DCTF e) Nenhuma das obrigações acessórias acima 2) Assinale com X qual foi uma

ANO XXVII ª SEMANA DE OUTUBRO DE 2016 BOLETIM INFORMARE Nº 43/2016

ANO XXVII - 2016-4ª SEMANA DE OUTUBRO DE 2016 BOLETIM INFORMARE Nº 43/2016 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS DISTRIBUÍDOS POR PESSOA JURÍDICA - ASPECTOS TRIBUTÁRIOS... Pág. 597 PIS/PASEP

ANO XXVII - 2016-4ª SEMANA DE OUTUBRO DE 2016 BOLETIM INFORMARE Nº 43/2016 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS DISTRIBUÍDOS POR PESSOA JURÍDICA - ASPECTOS TRIBUTÁRIOS... Pág. 597 PIS/PASEP

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XII. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XII Prof. Marcello Leal 1 Conceito de Lucro Líquido Art. 248. O lucro líquido do período de apuração é a soma algébrica do lucro operacional (Capítulo V),

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XII Prof. Marcello Leal 1 Conceito de Lucro Líquido Art. 248. O lucro líquido do período de apuração é a soma algébrica do lucro operacional (Capítulo V),

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.249, DE 26 DE DEZEMBRO DE 1995. Mensagem de veto Regulamento Altera a legislação do imposto de renda das pessoas jurídicas,

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 9.249, DE 26 DE DEZEMBRO DE 1995. Mensagem de veto Regulamento Altera a legislação do imposto de renda das pessoas jurídicas,

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / OUTRAS INFORMAÇÕES QUE A COMPANHIA ENTENDA RELEVANTES

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XI. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO. APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

TRATAMENTO TRIBUTÁRIO DO VALOR JUSTO APET 1º COLÓQUIO DE DIREITO CONTÁBIL E TRIBUTÁRIO São Paulo, 08 de maio de 2019 José Antonio Minatel REGISTRO CONTÁBIL: CUSTO X VALOR JUSTO REGISTRO CONTÁBIL Regra

STJ REINTEGRA a MP n. 651/2014 não gera efeitos para o passado

Prezados Leitores: A publicação nota tributária tem por objetivo atualizar nossos clientes e demais interessados sobre os principais assuntos que estão sendo discutidos e decididos no âmbito do Judiciário,

Prezados Leitores: A publicação nota tributária tem por objetivo atualizar nossos clientes e demais interessados sobre os principais assuntos que estão sendo discutidos e decididos no âmbito do Judiciário,

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

Distribuição de dividendos: limites da isenção tributária??

Distribuição de dividendos: limites da isenção tributária?? Profa. Dra. Mary Elbe Queiroz Pós-doutora Universidade de Lisboa Portugal, Mestre UFPE, Doutora PUC/SP LUCRO SOCIETÁRIO x LUCRO FISCAL BASE DE

Distribuição de dividendos: limites da isenção tributária?? Profa. Dra. Mary Elbe Queiroz Pós-doutora Universidade de Lisboa Portugal, Mestre UFPE, Doutora PUC/SP LUCRO SOCIETÁRIO x LUCRO FISCAL BASE DE

ITR - Informações Trimestrais - 30/09/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Parecer Consultoria Tributária Segmentos Pagamentos a Beneficiários Não Identificados - Evento S esocial.docx

Evento S-1220 - esocial.docx 11/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Evento S-1220 - esocial.docx 11/12/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Fundo de Investimento Imobiliário Comercial Progressivo (Administrado pelo Banco Ourinvest S.A.)

") Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 1 10 Provisões e contas a pagar 8 14 Aplicações financeiras de renda fixa 53 -

Balanço patrimonial em 31 de dezembro Ativo 2008 2007 Passivo e patrimônio líquido 2008 2007 Circulante Circulante Bancos 1 10 Provisões e contas a pagar 8 14 Aplicações financeiras de renda fixa 53 -

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

ANO XXV ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

ANO XXV - 2014-2ª SEMANA DE OUTUBRO DE 2014 BOLETIM INFORMARE Nº 41/2014 IMPOSTO DE RENDA PESSOA JURÍDICA CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO (FCONT) - NORMAS GERAIS... Pág.573 REGIME TRIBUTÁRIO DE TRANSIÇÃO

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / OUTRAS INFORMAÇÕES QUE A COMPANHIA ENTENDA RELEVANTES

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

LEGISLAÇÃO TRIBUTÁRIA FEDERAL

PARA OS CONCURSOS DE AFRFB E ATRFB PROFESSOR VILSON CORTEZ www.soslegislacao.loja2.com.br @professorvilsoncortez vacortez@hotmail.com.br IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA (CF, CTN,

PARA OS CONCURSOS DE AFRFB E ATRFB PROFESSOR VILSON CORTEZ www.soslegislacao.loja2.com.br @professorvilsoncortez vacortez@hotmail.com.br IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA (CF, CTN,

APURAÇÃO COM BASE NO LUCRO REAL Pagamento da CSLL Trimestral

APURAÇÃO COM BASE NO LUCRO REAL Pagamento da CSLL Trimestral Sumário 1. Contribuintes1.1 - Entidades Submetidas à Liquidação e Falência 1.2 - Sociedades Cooperativas 1.3 - Sociedades Cooperativas de Consumo

APURAÇÃO COM BASE NO LUCRO REAL Pagamento da CSLL Trimestral Sumário 1. Contribuintes1.1 - Entidades Submetidas à Liquidação e Falência 1.2 - Sociedades Cooperativas 1.3 - Sociedades Cooperativas de Consumo

Práticas Contábeis e Neutralidade Tributária

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Práticas Contábeis e Neutralidade Tributária Essência econômica ou Forma Jurídica Subjetivismo responsável x Objetividade jurídica

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Práticas Contábeis e Neutralidade Tributária Essência econômica ou Forma Jurídica Subjetivismo responsável x Objetividade jurídica

COMISSÃO MISTA DESTINADA A PROFERIR PARECER À MEDIDA PROVISÓRIA Nº 670, DE 15 DE MARÇO DE

MPV 670 00117 CÂMARA DOS DEPUTADOS COMISSÃO MISTA DESTINADA A PROFERIR PARECER À MEDIDA PROVISÓRIA Nº 670, DE 15 DE MARÇO DE 2015. MEDIDA PROVISÓRIA Nº 670, DE 2015 Altera a Lei nº 11.482, de 31 de maio

MPV 670 00117 CÂMARA DOS DEPUTADOS COMISSÃO MISTA DESTINADA A PROFERIR PARECER À MEDIDA PROVISÓRIA Nº 670, DE 15 DE MARÇO DE 2015. MEDIDA PROVISÓRIA Nº 670, DE 2015 Altera a Lei nº 11.482, de 31 de maio

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

Seminário. expert PDF. Trial. Lei /14 - Aspectos Contábeis. Junho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CIA SANEAMENTO BÁSICO ESTADO SÃO PAULO / OUTRAS INFORMAÇÕES QUE A COMPANHIA ENTENDA RELEVANTES

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Informações Suplementares Visando o aprimoramento das informações prestadas ao mercado, a companhia está apresentando, como informações suplementares, as demonstrações do fluxo de caixa elaboradas de acordo

Palestra. Lei / IRPJ, PIS/PASEP, COFINS, RTT - Alterações (Nova DIPJ) Fevereiro Elaborado por:

Fevereiro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. expert PDF. Trial. Lei /14 - Aspectos Contábeis. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

TRIBUTAÇÃO. BT - 777/ v2

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

Ponto IX - AS DEMONSTRAÇÕES CONTÁBEIS

Ponto IX - AS DEMONSTRAÇÕES CONTÁBEIS 1. BALANÇO PATRIMONIAL 2. DEMONSTRAÇÃO DAS MUTAÇÕES DO PL 3. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 4. DEMONSTRAÇÃO DO FLUXO DE CAIXA 5. DEMONSTRAÇÃO DO VALOR ADICIONADO

Ponto IX - AS DEMONSTRAÇÕES CONTÁBEIS 1. BALANÇO PATRIMONIAL 2. DEMONSTRAÇÃO DAS MUTAÇÕES DO PL 3. DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO 4. DEMONSTRAÇÃO DO FLUXO DE CAIXA 5. DEMONSTRAÇÃO DO VALOR ADICIONADO

Tributação. São isentos do IR os ganhos líquidos auferidos por

São isentos do IR os ganhos líquidos auferidos por a) bancos e instituições financeiras e, operações no mercado à vista de ações, nas bolsas de valores e em operações com ouro ativo financeiro, sempre

São isentos do IR os ganhos líquidos auferidos por a) bancos e instituições financeiras e, operações no mercado à vista de ações, nas bolsas de valores e em operações com ouro ativo financeiro, sempre

ANO XXIX ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

Noções de Contabilidade PF: Agente de Polícia Federal Professora: Camila Gomes. Aulas 17 a 20

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

Noções de Contabilidade PF: Agente de Polícia Federal - 2014 Professora: Camila Gomes Profª. Camila Gomes www.aprovaconcursos.com.br Página 1 de 8 NOÇÕES DE CONTABILIDADE Olá pessoal! Tudo bem? Preparados

ANO XXVIII ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

ITR - Informações Trimestrais - 30/06/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

ITR - Informações Trimestrais - 31/03/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Rendimentos Recebidos Acumuladamente (RRA)

") (RRA) TRIBUTAÇÀO DOS RRA EM RELAÇÃO AO ANO-CALENDÁRIO DE RECEBIMENTO: - RRA RELATIVOS AO ANO-CALENDÁRIO DE RECEBIMENTO: Ocorrência/tipos de RRA: REGRA GERAL, JUSTIÇA FEDERAL e JUSTIÇA DO TRABALHO.

(RRA) TRIBUTAÇÀO DOS RRA EM RELAÇÃO AO ANO-CALENDÁRIO DE RECEBIMENTO: - RRA RELATIVOS AO ANO-CALENDÁRIO DE RECEBIMENTO: Ocorrência/tipos de RRA: REGRA GERAL, JUSTIÇA FEDERAL e JUSTIÇA DO TRABALHO.

MINISTÉRIO DA FAZENDA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL

Fls. 10 9 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL PROCESSO Nº SOLUÇÃO DE CONSULTA Nº 1, de 17 de janeiro de 2005 INTERESSADO CNPJ/CPF

Fls. 10 9 SECRETARIA MINISTÉRIO DA FAZENDA DA RECEITA FEDERAL SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL 5ª REGIÃO FISCAL PROCESSO Nº SOLUÇÃO DE CONSULTA Nº 1, de 17 de janeiro de 2005 INTERESSADO CNPJ/CPF

DIREITO TRIBUTÁRIO. Tributos Federais. IRPF Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPF Parte 2 Prof. Marcello Leal Disciplina Constitucional Deduções - Lei 9.250, art. 8º O limite anual de dedução por dependente: R$ 2.275,08 por ano. O limite anual

DIREITO TRIBUTÁRIO Tributos Federais IRPF Parte 2 Prof. Marcello Leal Disciplina Constitucional Deduções - Lei 9.250, art. 8º O limite anual de dedução por dependente: R$ 2.275,08 por ano. O limite anual

Instrução Normativa SRF nº 497, de 24 de janeiro de 2005 DOU de

Instrução Normativa SRF nº 497, de 24 de janeiro de 2005 DOU de 9.2.2005 Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá

Instrução Normativa SRF nº 497, de 24 de janeiro de 2005 DOU de 9.2.2005 Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá

ANO XXIX ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

ANO XXIX - 2018-4ª SEMANA DE DEZEMBRO DE 2018 BOLETIM INFORMARE Nº 52/2018 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 621 SERVIÇOS DE LIMPEZA, CONSERVAÇÃO, SEGURANÇA,

JUROS SOBRE O CAPITAL PRÓPRIO COMO FERRAMENTA DE PLANEJAMENTO TRIBUTÁRIO RESUMO

JUROS SOBRE O CAPITAL PRÓPRIO COMO FERRAMENTA DE PLANEJAMENTO TRIBUTÁRIO RESUMO Com o advento da Lei nº 9.249/95, as empresas tributadas pelo regime de lucro real passaram a ter a possibilidade de remunerar

JUROS SOBRE O CAPITAL PRÓPRIO COMO FERRAMENTA DE PLANEJAMENTO TRIBUTÁRIO RESUMO Com o advento da Lei nº 9.249/95, as empresas tributadas pelo regime de lucro real passaram a ter a possibilidade de remunerar

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

PROPOSTA PARA DESTINAÇÃO DOS LUCROS

PROPOSTA PARA DESTINAÇÃO DOS LUCROS EXERCÍCIO: 2009 Demonstrativo da Proposta para Destinação dos Lucros Acumulados do Exercício de 2009 e para Participação nos Resultados (Em milhares de Reais) Composição

PROPOSTA PARA DESTINAÇÃO DOS LUCROS EXERCÍCIO: 2009 Demonstrativo da Proposta para Destinação dos Lucros Acumulados do Exercício de 2009 e para Participação nos Resultados (Em milhares de Reais) Composição

Mini Currículo do professor

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

GEDEC Grupo de Estudos em Direito e Contabilidade da DIREITO GV Coordenação: Vanessa Rahal Canado e Edison Fernandes

IMPACTOS EXTRAJURÍDICOS DA TRIBUTAÇÃO DOS DIVIDENDOS Parecer PGFN/CAT nº 202/2013 ( Parecer PGFN 202 ) Por meio de documento assinado em 7 de fevereiro de 2002, a Procuradoria-Geral da Fazenda Nacional

IMPACTOS EXTRAJURÍDICOS DA TRIBUTAÇÃO DOS DIVIDENDOS Parecer PGFN/CAT nº 202/2013 ( Parecer PGFN 202 ) Por meio de documento assinado em 7 de fevereiro de 2002, a Procuradoria-Geral da Fazenda Nacional

ORIENTAÇÃO CECO Nº 4. Ementa:

ORIENTAÇÃO CECO Nº 4 I Objeto Ementa: A remuneração anual dos associados de sociedade cooperativa de crédito, na proporção do capital integralizado por cada associado, e limitada ao valor da SELIC, constitui

ORIENTAÇÃO CECO Nº 4 I Objeto Ementa: A remuneração anual dos associados de sociedade cooperativa de crédito, na proporção do capital integralizado por cada associado, e limitada ao valor da SELIC, constitui

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

ITR - Informações Trimestrais - 30/06/ LITEL PARTICIPACOES SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

EQUIVALÊNCIA PATRIMONIAL

1 de 8 31/01/2015 15:02 EQUIVALÊNCIA PATRIMONIAL Tamanho do Texto + tamanho do texto - A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente

1 de 8 31/01/2015 15:02 EQUIVALÊNCIA PATRIMONIAL Tamanho do Texto + tamanho do texto - A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

CONTABILIDADE SOCIETÁRIA IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL

Universidade de São Paulo Mestrado em Controladoria e Contabilidade CONTABILIDADE SOCIETÁRIA IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL Prof. Dr. Ariovaldo dos Santos Orientador Belém - Pará 1 Universidade

Universidade de São Paulo Mestrado em Controladoria e Contabilidade CONTABILIDADE SOCIETÁRIA IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL Prof. Dr. Ariovaldo dos Santos Orientador Belém - Pará 1 Universidade

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA. Prof Arnóbio Durães Novembro/2018 Aula 2/3

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 2/3 1 Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 2/3 1 Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

Parecer Consultoria Tributária Segmentos IRRF Título financeiro em dólar

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

13/06/14. Introdução. Profº Me. Hugo David Santana.

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Presidência da República

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.196, DE 21 DE NOVEMBRO DE 2005. Institui o Regime Especial de Tributação para a Plataforma deexportação de Serviços de Tecnologia

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.196, DE 21 DE NOVEMBRO DE 2005. Institui o Regime Especial de Tributação para a Plataforma deexportação de Serviços de Tecnologia

Atividades Exercidas no Exterior (Artigos 446 a 465 do RIR/18) Sergio André Rocha

Sergio André Rocha") Atividades Exercidas no Exterior (Artigos 446 a 465 do RIR/18) Sergio André Rocha www.sarocha.com.br 1 Atividade Exercida no Exterior 2 Tributação de Atividades Exercidas no Exterior Lei 9.249 Tributação

Atividades Exercidas no Exterior (Artigos 446 a 465 do RIR/18) Sergio André Rocha www.sarocha.com.br 1 Atividade Exercida no Exterior 2 Tributação de Atividades Exercidas no Exterior Lei 9.249 Tributação

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Tributação das Aplicações Financeiras

NPL 004-1 Folha 1 de 29 Tributação das Aplicações Financeiras Pessoas Físicas a) À Vista 2 b) Opções4 c) POP Proteção do Investimento com Participação6 d) Termo7 e) Futuro9 f) SWAP 10 g) Fundos e Clubes

NPL 004-1 Folha 1 de 29 Tributação das Aplicações Financeiras Pessoas Físicas a) À Vista 2 b) Opções4 c) POP Proteção do Investimento com Participação6 d) Termo7 e) Futuro9 f) SWAP 10 g) Fundos e Clubes

III A ausência ou irregularidade na inscrição municipal ou estadual do contribuinte, Olá Pessoal

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua