A importância das Auditorias paras os Órgãos Estatutários Auditoria Interna Alessander Brito

|

|

|

- Maria Carvalhal Rosa

- 5 Há anos

- Visualizações:

Transcrição

1 A importância das Auditorias paras os Órgãos Estatutários Auditoria Interna Alessander Brito Gerente da Caixa Vicente de Araújo - CAVA, Contador, com MBA em Previdência Complementar, Controladoria e Auditoria, Coordenador da CTR Leste de Contabilidade Abrapp/Ancep e Diretor da Ancep Regional Leste

2 Roteiro 2

3 Roteiro 3

, assessoria (advisory) e")

4 É uma atividade sistêmica, documentada, objetiva independente ou própria da Administração, que observa a exatidão, integridade e autenticidade das DFs, registros, documentos, políticas e procedimentos. Tem a Missão de aumentar e proteger o valor organizacional, fornecendo avaliação (assurance), assessoria (advisory) e conhecimento (insight), objetivando a melhoria da eficácia dos controles, do gerenciamento de riscos e das oportunidades, da performance dos processos e de governança. Adaptado de IAA 4

5 Adotar um papel estratégico e independente na organização Avaliar a eficiência e a eficácia da governança, da gestão de riscos, e dos processos internos de controle. Fornecer uma percepção e recomendações com base em análises e avaliações de dados e processos de negócios. Tem que estar compromissada com a integridade e prestação de contas para fornecer VALOR ás partes interessadas. Implementar uma estratégia com base em riscos para planejar e executar o processo de auditoria interna. Certificar que os recursos de auditoria interna são direcionados aquelas áreas mais importantes para a organização. Emitir conclusões, recomendações, pareceres e apresentar aos órgãos de governança. 5

6 Roteiro 6

7 Art. 12 Todos os riscos que possam comprometer a realização dos objetivos da EFPC deve ser continuamente identificados, avaliados, controlados e monitorados. Art Os sistemas de controles internos devem ser continuamente reavaliados e aprimorados pela EFPC, com procedimentos apropriados para os riscos mais relevantes identificados nos processos de seus diferentes departamentos ou áreas. Dispõe sobre medidas prudenciais preventivas destinadas a assegurar a solidez, a estabilidade e o regular funcionamento do Regime de Previdência Complementar. LC 109/2001 CGPC 13/2004 X CMN 3.792/2009 Foco nos Riscos SBR/GBR CGPC 02/2009 IN 15/2017 RES. CNPC 27/2017 CMN 4.661/18 Capítulo II Dos Controles Internos, da Avalição e Monitoramento de Risco e do Conflito de Interesse Art. 41-2º A Fiscalização a cargo do Estado não exime os patrocinadores e instituidores da responsabilidade pela supervisão sistemática das atividades das suas respectivas entidades fechadas. Art. 9º Na aplicação dos recursos, a EFPC deve identificar, avaliar, controlar e monitorar os riscos, incluídos os riscos de crédito, de mercado, de liquidez, operacional, legal e sistêmico... Dispõe sobre a adoção da Supervisão Baseada em Risco (SBR) das entidades fechadas de previdência complementar e dos planos de benefícios por elas administrados, e dá outras providências. Prestação de Serviços de Auditoria Comitê de Auditoria - ESI 7

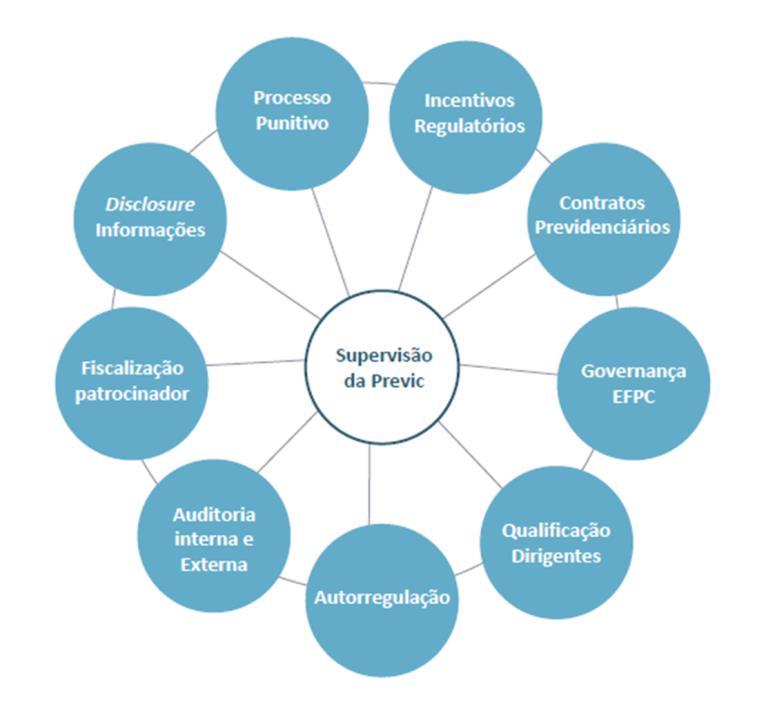

8 Ações Regulatórias e de Supervisão 8

9 Ações Regulatórias e de Supervisão Resolução CNPC nº 27, 06/12/2017 Dispõe sobre a prestação de serviços de auditoria independente para as EFPC e da Constituição do Comitê de Auditoria R4 Auditória Interna e Externa Revisar escopo e atuação de Auditorias Independentes em Fundos de Pensão Alinhar regras e escopo de trabalho de empresas de Auditoria Independente às melhores práticas do setor, nos moldes do que é aplicado em outros segmentos do SFN. Regras- São normas brasileiras de auditoria ditadas pelos órgãos reguladores da profissão contábil do Brasil e tem por objetivo a regulação da profissão e atividades bem como estabelecer diretrizes a serem seguidas pelos profissionais no desenvolver de seus trabalhos.. Escopo do trabalho - Os registros contábeis, financeiros e patrimoniais, as normas de controle interno, documentos e controles operacionalizados e demonstrações contábeis normalmente adotadas na amostragem, além de considerar outras funções da Entidade, incluindo as atividades terceirizadas

10 Ações Regulatórias e de Supervisão Fortalecer a atuação das auditorias: Interna, Independente e de Patrocinadores Públicos Estabelecer aproximação institucional e troca de informações com as auditorias interna, Independente e de Patrocinadores Públicos, de modo a fortalecer esse canal de fiscalização e estimular o acompanhamento e capacitação desse público. P4 Auditoria Interna e Externa Sugerir padrões e requisitos mínimos a serem observados na definição do escopo de trabalho, principalmente no tocante a controles internos e gestão de riscos. Recomendar melhores práticas a serem observadas por estas auditorias, de forma que os relatórios apresentados contenham informações relevantes, que possam ser utilizadas como insumo nos trabalhos de supervisão, monitoramento e gestão de riscos realizados pela Previc. Contábeis Investimentos 10

Art.")

11 Resolução GPAR nº 09, 10/05/2016 Comissão Interministerial de Governança Corporativa e de Administração de Participações Societárias da União Dispõe sobre a responsabilidade dos patrocinadores estatais federais pela supervisão e fiscalização sistemática das EFPC art 25 LC 108 (de forma independente à atuação de fiscalização da Previc) Art. 1º deverá solicitar auditoria interna periódica sobre as atividades das EFPC, com destaque para: a) Política de investimentos e sua gestão; b) Processos de concessão de benefícios; c) Metodologia utilizada no cálculo atuarial, custeio, consistência do cadastro e aderência das hipóteses; d) Procedimentos e controles vinculados à gestão administrativa e financeira da entidade; e) Despesas administrativas; f) Recolhimento de contribuições dos patrocinadores e participantes em relação ao previsto no plano de custeio. 2º A estatal deverá elaborar relatório sobre a auditoria interna para ser encaminhado à Previc, em até 30 dias depois da apreciação pelo Conselho de Administração. Art. 2º A Diretoria Executiva da estatal deverá solicitar à EFPC o plano de ação para correção de possíveis irregularidades encontradas quando da realização da auditoria. PORTARIA SEST/MP N 036, DE Regula as atribuições das empresas estatais federais, enquanto patrocinadoras de planos de benefícios previdenciários, na supervisão e fiscalização sistemática das atividades das suas respectivas Entidades Fechadas de Previdência Complementar - EFPC. (Secretaria de Coordenação e Governança das Empresas Estatais) Art. 6º Para atender ao disposto no inciso III do art. 2º da Resolução CGPAR nº 9/2016, a Diretoria Executiva será responsável pelo Relatório Semestral de Gestão do Patrocínio de Planos de Benefícios Previdenciários, que contenha análise sobre: a) a aderência dos cálculos atuariais; b) a gestão dos investimentos; c) a solvência, a liquidez e o equilíbrio econômico, financeiro e atuarial dos planos; d) o gerenciamento dos riscos; e) a efetividade dos controles internos; e f) outros pontos que sejam considerados relevantes. 1º A Diretoria Executiva deverá solicitar à EFPC as informações necessárias para elaboração do Relatório de que trata este artigo. 2º Em até 60 dias após a elaboração do Relatório, a Diretoria Executiva o submeterá ao Conselho de Administração, com a manifestação do Comitê de Auditoria. 3º Em até 30 dias após a apreciação pelo Conselho de Administração, o Presidente do Conselho deverá encaminhar as informações geradas e o Relatório à SEST e à Previc. LEI COMPLEMENTAR Nº 108, DE 29 DE MAIO DE 2001 Art. 25. As ações exercidas pelo órgão referido no artigo anterior (PREVIC) não eximem os patrocinadores da responsabilidade pela supervisão e fiscalização sistemática das atividades das suas respectivas entidades de previdência complementar. Parágrafo único. Os resultados da fiscalização e do controle exercidos pelos patrocinadores serão encaminhados ao órgão mencionado no artigo anterior. 11

12 Roteiro 12

Gestão")

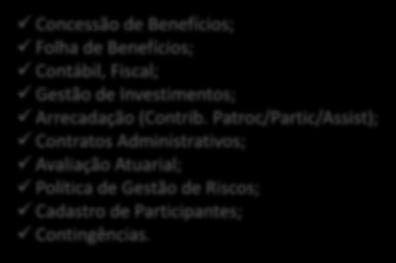

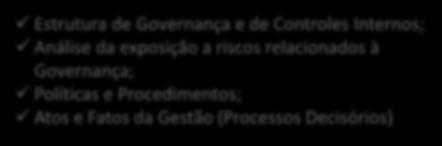

13 Áreas de Foco Estrutura de Governança e de Controles Internos; Análise da exposição a riscos relacionados à Governança; Políticas e Procedimentos; Atos e Fatos da Gestão (Processos Decisórios) Gestão Análise da gestão da carteira; Verificação processos decisório de aquisição de investimentos; Inadimplência de empréstimos; Riscos de TI (desenvolvimento/produção/homologação) Risco Jurídico (Contingências) Concessão de Benefícios; Folha de Benefícios; Contábil, Fiscal; Gestão de Investimentos; Arrecadação (Contrib. Patroc/Partic/Assist); Contratos Administrativos; Avaliação Atuarial; Política de Gestão de Riscos; Cadastro de Participantes; Contingências. Controles na gestão de TI (backups/segurança de servidores/salvaguarda da informação) Limites de investimentos/enquadramentos Análise das Atas Direx/CD/CF Controle e acompanhamento orçamentário (PB/PGA); Ações Fiscais (Previc/RFB) Paridade Contributiva; Verificação da solvência e da aderência das premissas atuariais dos planos; Solvência e acompanhamento de déficit; Avaliação dos planos de ações pendentes e/ou encerrados. 13

14 Roteiro 14

37 EFPC 378 Federal ESI (8 ESI) 2 Municipal 84 Planos de Benefícios R$ 369 bi 21 Instituidor 21 Instituid or Fonte: SEST Março 2018 Fonte: PREVIC Junho 2018 15")

15 Panorama do Sistema 305 EFPC 195 Privado (6 ESI) 50 Estadual (3 ESI) 37 Federal (8 ESI) 2 Municipal 299 EFPC 144 Estatais 189 Federais Privado 62 (6 ESI) Estatais Federais 50 Estadual Patrocinador (3 as ESI) 37 EFPC 378 Federal ESI (8 ESI) 2 Municipal 84 Planos de Benefícios R$ 369 bi 21 Instituidor 21 Instituid or Fonte: SEST Março 2018 Fonte: PREVIC Junho

16 Valor da Controladoria Dimensão de Controle de Gestão Dimensão de Controle de Dados e Informações Dimensão de Controles e Procedimentos Internos Dimensão de Controle de Gestão Dimensão de Controle de Dados e Informações Planejamento Estratégico Planejamento Operacional Execução Controle Contábil Custos Fiscal Ativos/Passivos Resultados Sistema de Controles Internos Dimensão de Controles e Procedimentos Internos Planejamento Estratégico Planejamento Operacional Execução Controle Contábil Custos Fiscal Ativos/Passivos Resultados Sistema de Controles Internos 16

17 Se a ética não governar a razão, a razão desprezará a ética... José Carlos Saramago Alessander Brito alessander.brito@mercantil.com.br 17

PORTARIA SEST/MP N 036, DE

Regula as atribuições das empresas estatais federais, enquanto patrocinadoras de planos de benefícios previdenciários, na supervisão e fiscalização sistemática das atividades das suas respectivas Entidades

Regula as atribuições das empresas estatais federais, enquanto patrocinadoras de planos de benefícios previdenciários, na supervisão e fiscalização sistemática das atividades das suas respectivas Entidades

O Conselho de Administração e as atribuições da CGPAR n.º 09/2016

Painel 2 1 o Fórum AudiCaixa de Governança Corporativa em Estatais O Conselho de Administração e as atribuições da CGPAR n.º 09/2016 FOCO: Boas práticas de governança de estatais, Supervisão de fundos

Painel 2 1 o Fórum AudiCaixa de Governança Corporativa em Estatais O Conselho de Administração e as atribuições da CGPAR n.º 09/2016 FOCO: Boas práticas de governança de estatais, Supervisão de fundos

Estrutura de Supervisão e Fiscalização de Fundos de Pensão de Estatais

Painel 1 1 o Fórum AudiCaixa de Governança Corporativa em Estatais Estrutura de Supervisão e Fiscalização de Fundos de Pensão de Estatais FOCO: Boas práticas à luz da CGPAR 09/2016; Processos implantados

Painel 1 1 o Fórum AudiCaixa de Governança Corporativa em Estatais Estrutura de Supervisão e Fiscalização de Fundos de Pensão de Estatais FOCO: Boas práticas à luz da CGPAR 09/2016; Processos implantados

Supervisão Prudencial e Regulação de Investimentos Comentários sobre a Res. CMN 4.661/2018 SETEMBRO 2018

Supervisão Prudencial e Regulação de Investimentos Comentários sobre a Res. CMN 4.661/2018 SETEMBRO 2018 2 Contextualização Supervisão Prudencial e Linhas de Defesa Processo Punitivo Incentivos Regulatórios

Supervisão Prudencial e Regulação de Investimentos Comentários sobre a Res. CMN 4.661/2018 SETEMBRO 2018 2 Contextualização Supervisão Prudencial e Linhas de Defesa Processo Punitivo Incentivos Regulatórios

IMPORTÂNCIA DA AUDITORIA PARA OS ÓRGÃOS DE GOVERNANÇA

IMPORTÂNCIA DA AUDITORIA PARA OS ÓRGÃOS DE GOVERNANÇA Maria Elizabete da Silva Controller da Fachesf; Coordenadora da CTRC Nordeste; Diretora de Assuntos Técnicos da Fachesf; Professora de Graduação e

IMPORTÂNCIA DA AUDITORIA PARA OS ÓRGÃOS DE GOVERNANÇA Maria Elizabete da Silva Controller da Fachesf; Coordenadora da CTRC Nordeste; Diretora de Assuntos Técnicos da Fachesf; Professora de Graduação e

O Conselho de Administração e as atribuições da CGPAR n.º 09/2016

Painel 2 1 o Fórum AudiCaixa de Governança Corporativa em Estatais O Conselho de Administração e as atribuições da CGPAR n.º 09/2016 FOCO: Boas práticas de governança de estatais, Supervisão de fundos

Painel 2 1 o Fórum AudiCaixa de Governança Corporativa em Estatais O Conselho de Administração e as atribuições da CGPAR n.º 09/2016 FOCO: Boas práticas de governança de estatais, Supervisão de fundos

SUPERVISÃO DE FUNDOS DE PENSÃO

SUPERVISÃO DE FUNDOS DE PENSÃO Agenda Supervisão Prudencial, Governança e Nova Estrutura Previc Supervisão Prudencial Governança Nova Estrutura Previc Supervisão Baseada de Risco (SBR) Atuação da Previc

SUPERVISÃO DE FUNDOS DE PENSÃO Agenda Supervisão Prudencial, Governança e Nova Estrutura Previc Supervisão Prudencial Governança Nova Estrutura Previc Supervisão Baseada de Risco (SBR) Atuação da Previc

NORMAS INTERNACIONAIS E CPC S - APLICABILIDADE PARA PREVIDÊNCIA COMPLEMENTAR FECHADA NO BRASIL E RELATÓRIO DOS AUDITORES INDEPENDENTES - RAI

NORMAS INTERNACIONAIS E CPC S - APLICABILIDADE PARA PREVIDÊNCIA COMPLEMENTAR FECHADA NO BRASIL E RELATÓRIO DOS AUDITORES INDEPENDENTES - RAI Paulo Macêdo Coordenador de Orientação de Contabilidade COC/CGAC

NORMAS INTERNACIONAIS E CPC S - APLICABILIDADE PARA PREVIDÊNCIA COMPLEMENTAR FECHADA NO BRASIL E RELATÓRIO DOS AUDITORES INDEPENDENTES - RAI Paulo Macêdo Coordenador de Orientação de Contabilidade COC/CGAC

As Novidades na Legislação das EFPC

As Novidades na Legislação das EFPC Diretoria de Orientação Técnica e Normas - DINOR NOVEMBRO 2018 O que vamos ver? 01. Contextualização 02. Aperfeiçoamentos normativos recentes 03. Próximos passos 04.

As Novidades na Legislação das EFPC Diretoria de Orientação Técnica e Normas - DINOR NOVEMBRO 2018 O que vamos ver? 01. Contextualização 02. Aperfeiçoamentos normativos recentes 03. Próximos passos 04.

RESOLUÇÃO CGPC N 13, DE 01 DE OUTUBRO DE 2004 (*)

") RESOLUÇÃO CGPC N 13, DE 01 DE OUTUBRO DE 2004 (*) Estabelece princípios, regras e práticas de governança, gestão e controles internos a serem observados pelas entidades fechadas de previdência complementar

RESOLUÇÃO CGPC N 13, DE 01 DE OUTUBRO DE 2004 (*) Estabelece princípios, regras e práticas de governança, gestão e controles internos a serem observados pelas entidades fechadas de previdência complementar

O PAPEL DOS CONSELHEIROS NOS FUNDOS DE PENSÃO

O PAPEL DOS CONSELHEIROS NOS FUNDOS DE PENSÃO Carlos Marne Dias Alves Diretor de Análise Técnica Superintendência Nacional de Previdência Complementar Curitiba, 11 de agosto de 2016 SUMÁRIO 1. Estrutura

O PAPEL DOS CONSELHEIROS NOS FUNDOS DE PENSÃO Carlos Marne Dias Alves Diretor de Análise Técnica Superintendência Nacional de Previdência Complementar Curitiba, 11 de agosto de 2016 SUMÁRIO 1. Estrutura

Agenda Estratégica e Atuação Prudencial AGOSTO 2018

Agenda Estratégica e Atuação Prudencial AGOSTO 2018 2 Contextualização Supervisão Prudencial e Linhas de Defesa Processo Punitivo Incentivos Regulatórios Disclosure Informações Contratos Previdenciários

Agenda Estratégica e Atuação Prudencial AGOSTO 2018 2 Contextualização Supervisão Prudencial e Linhas de Defesa Processo Punitivo Incentivos Regulatórios Disclosure Informações Contratos Previdenciários

Perspectivas para o Gerenciamento de Riscos e Controles nas EFPC. José Edson da Cunha Júnior Consultor Sócio da JCMB Consultores

Perspectivas para o Gerenciamento de Riscos e Controles nas EFPC José Edson da Cunha Júnior Consultor Sócio da JCMB Consultores Sumário I Contextualização do Tema II Compliance e Gestão de Riscos III Reflexões

Perspectivas para o Gerenciamento de Riscos e Controles nas EFPC José Edson da Cunha Júnior Consultor Sócio da JCMB Consultores Sumário I Contextualização do Tema II Compliance e Gestão de Riscos III Reflexões

SUPERVISÃO DE FUNDOS DE PENSÃO

SUPERVISÃO DE FUNDOS DE PENSÃO Agenda Previdência Complementar Fechada, Previc, Diretoria de Fiscalização Previdência Complementar Fechada Previc Diretoria de Fiscalização da Previc Sistema de Previdência

SUPERVISÃO DE FUNDOS DE PENSÃO Agenda Previdência Complementar Fechada, Previc, Diretoria de Fiscalização Previdência Complementar Fechada Previc Diretoria de Fiscalização da Previc Sistema de Previdência

Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

Plano Anual de Auditoria Interna

Plano Anual de Auditoria Interna Responsável Hélder de Queiroz Lacerda Abrangência Sicredi Alagoas Cargo Área Coordenador de Auditoria Auditoria Interna Período de Vigência Exercício 2018 CNPJ: 41.180.092/0001-16

Plano Anual de Auditoria Interna Responsável Hélder de Queiroz Lacerda Abrangência Sicredi Alagoas Cargo Área Coordenador de Auditoria Auditoria Interna Período de Vigência Exercício 2018 CNPJ: 41.180.092/0001-16

Reinaldo Busch Alves Carneiro

Reinaldo Busch Alves Carneiro 10.11.2016 Auditoria Interna Res. 3.198, art. 15, IV: avaliar a efetividade das auditorias independente e interna, inclusive quanto à verificação do cumprimento de dispositivos

Reinaldo Busch Alves Carneiro 10.11.2016 Auditoria Interna Res. 3.198, art. 15, IV: avaliar a efetividade das auditorias independente e interna, inclusive quanto à verificação do cumprimento de dispositivos

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

REGULAMENTO INTERNO DA AUDITORIA DA ELETROBRAS Sumário Capítulo I - Da Finalidade... 3 Capítulo II - Das Competências da Auditoria da Eletrobras... 3 Capítulo III - Da Organização da Auditoria da Eletrobras...

CONTRATAÇÃO DE SERVIÇOS ESPECIALIZADOS PARA FORMAÇÃO DE COMITÊ DE AUDITORIA

CONTRATAÇÃO DE SERVIÇOS ESPECIALIZADOS PARA FORMAÇÃO DE COMITÊ DE AUDITORIA O Instituto Postalis, pessoa jurídica de direito privado, entidade fechada de previdência complementar, sem fins lucrativos,

CONTRATAÇÃO DE SERVIÇOS ESPECIALIZADOS PARA FORMAÇÃO DE COMITÊ DE AUDITORIA O Instituto Postalis, pessoa jurídica de direito privado, entidade fechada de previdência complementar, sem fins lucrativos,

NOVO MODELO PROPOSTO DE CUSTEIO ADMINISTRATIVO E PARA O PLANO DE CONTAS DAS EFPC

NOVO MODELO PROPOSTO DE CUSTEIO ADMINISTRATIVO E PARA O PLANO DE CONTAS DAS EFPC Paulo Macêdo Coordenador de Orientação de Contabilidade COC/CGAC Diretoria de Orientação Técnica e Normas - DINOR/PREVIC

NOVO MODELO PROPOSTO DE CUSTEIO ADMINISTRATIVO E PARA O PLANO DE CONTAS DAS EFPC Paulo Macêdo Coordenador de Orientação de Contabilidade COC/CGAC Diretoria de Orientação Técnica e Normas - DINOR/PREVIC

Linhas de Defesa nas Cooperativas Auditoria Cooperativa. Desuc/Gsuc1/Disep/Cosep-03 Álvaro Luiz

Linhas de Defesa nas Cooperativas Auditoria Cooperativa Desuc/Gsuc1/Disep/Cosep-03 Álvaro Luiz Cooperativas Independentes Auditoria Interna Modelo Anterior Cooperativas Filiadas Supervisão Auxiliar Auditoria

Linhas de Defesa nas Cooperativas Auditoria Cooperativa Desuc/Gsuc1/Disep/Cosep-03 Álvaro Luiz Cooperativas Independentes Auditoria Interna Modelo Anterior Cooperativas Filiadas Supervisão Auxiliar Auditoria

PAINEL 4 - A TRANSPARÊNCIA E O CONTROLE EM CADA ÓRGÃO ESTATUTÁRIO CASE VALIA. Maria Gurgel, Diretora-Presidente da Valia

PAINEL 4 - A TRANSPARÊNCIA E O CONTROLE EM CADA ÓRGÃO ESTATUTÁRIO CASE VALIA Maria Gurgel, Diretora-Presidente da Valia Rio de Janeiro-RJ, 29 de novembro de 2016 120 mil Participantes 5 Planos R$ 20 Bi

PAINEL 4 - A TRANSPARÊNCIA E O CONTROLE EM CADA ÓRGÃO ESTATUTÁRIO CASE VALIA Maria Gurgel, Diretora-Presidente da Valia Rio de Janeiro-RJ, 29 de novembro de 2016 120 mil Participantes 5 Planos R$ 20 Bi

2ª Audiência Pública - GOVERNANÇA

2ª Audiência Pública - GOVERNANÇA Previdência Complementar Brasília 27/02/2018 www.jcm.adv.br SUMÁRIO. 1.Governança no Governo - CNPC e PREVIC 2. Governança nas EFPC s 3. Governança nos Planos de Benefícios

2ª Audiência Pública - GOVERNANÇA Previdência Complementar Brasília 27/02/2018 www.jcm.adv.br SUMÁRIO. 1.Governança no Governo - CNPC e PREVIC 2. Governança nas EFPC s 3. Governança nos Planos de Benefícios

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 CAPÍTULO I DO OBJETO E DO ÂMBITO DE APLICAÇÃO

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Resolução 3.988/2011. Área Responsável: Risco de Crédito e Capital Gerência de Capital

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

ESTRUTURA DE GERENCIAMENTO DE CAPITAL Área Responsável: Risco de Crédito e Capital Gerência de Capital Sumário RELATÓRIO DE ACESSO PÚBLICO ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 1. INTRODUÇÃO... 3

Dispõe sobre a política de conformidade (compliance) das administradoras de consórcio e das instituições de pagamento.

das administradoras de consórcio e das instituições de pagamento.") CIRCULAR BACEN Nº 3.865, DE 07.12.2017 Dispõe sobre a política de conformidade (compliance) das administradoras de consórcio e das instituições de pagamento. A Diretoria Colegiada do Banco Central do Brasil,

CIRCULAR BACEN Nº 3.865, DE 07.12.2017 Dispõe sobre a política de conformidade (compliance) das administradoras de consórcio e das instituições de pagamento. A Diretoria Colegiada do Banco Central do Brasil,

GOVERNANÇA CORPORATIVA

GOVERNANÇA CORPORATIVA ÍNDICE: 1. Introdução...3 2. Valores e Princípios...3 3. Composição Acionária...4 4. Estatuto Social...4 5. Diretoria......5 6. Auditoria Externa e Auditoria Interna...5 7. Controles

GOVERNANÇA CORPORATIVA ÍNDICE: 1. Introdução...3 2. Valores e Princípios...3 3. Composição Acionária...4 4. Estatuto Social...4 5. Diretoria......5 6. Auditoria Externa e Auditoria Interna...5 7. Controles

Avenida Presidente Wilson, andar Rio de Janeiro- RJ RELATÓRIO DA ESTRUTURA DE GERENCIAMENTO DE CAPITAL

RELATÓRIO DA ESTRUTURA DE GERENCIAMENTO DE CAPITAL 1 1. INTRODUÇÃO E OBJETIVO... 3 2. APLICABILIDADE E ESCOPO... 3 3. DEFINIÇÃO... 3 4. ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 5. FUNÇÕES E RESPONSABILIDADES...

RELATÓRIO DA ESTRUTURA DE GERENCIAMENTO DE CAPITAL 1 1. INTRODUÇÃO E OBJETIVO... 3 2. APLICABILIDADE E ESCOPO... 3 3. DEFINIÇÃO... 3 4. ESTRUTURA DE GERENCIAMENTO DE CAPITAL... 3 5. FUNÇÕES E RESPONSABILIDADES...

CAPÍTULO IV - DO AJUSTE DE PRECIFICAÇÃO E DA APURAÇÃO DO EQUILÍBRIO TÉCNICO AJUSTADO

CONTEÚDO CAPÍTULO I - DAS DISPOSIÇÕES PRELIMINARES CAPÍTULO II - DA DURAÇÃO DO PASSIVO CAPÍTULO III - DA TAXA DE JUROS PARÂMETRO CAPÍTULO IV - DO AJUSTE DE PRECIFICAÇÃO E DA APURAÇÃO DO EQUILÍBRIO TÉCNICO

CONTEÚDO CAPÍTULO I - DAS DISPOSIÇÕES PRELIMINARES CAPÍTULO II - DA DURAÇÃO DO PASSIVO CAPÍTULO III - DA TAXA DE JUROS PARÂMETRO CAPÍTULO IV - DO AJUSTE DE PRECIFICAÇÃO E DA APURAÇÃO DO EQUILÍBRIO TÉCNICO

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015 Brasília/DF Março/2016 RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015 Informações solicitadas pela Assessoria Especial de Controle Interno - AECI do Ministério do Planejamento,

RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015 Brasília/DF Março/2016 RELATÓRIO DE GESTÃO DO EXERCÍCIO DE 2015 Informações solicitadas pela Assessoria Especial de Controle Interno - AECI do Ministério do Planejamento,

Estrutura de Gerenciamento de Capital

Estrutura de Gerenciamento de Capital 1. DEFINIÇÃO DE GERENCIAMENTO DE CAPITAL A Resolução nº 3.988/11 do Conselho Monetário Nacional, definiu o gerenciamento de capital como o processo contínuo de: I

Estrutura de Gerenciamento de Capital 1. DEFINIÇÃO DE GERENCIAMENTO DE CAPITAL A Resolução nº 3.988/11 do Conselho Monetário Nacional, definiu o gerenciamento de capital como o processo contínuo de: I

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A.

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

POLÍTICA DE GESTÃO, INTEGRIDADE, RISCOS E CONTROLES INTERNOS MGI MINAS GERAIS PARTICIPAÇÕES S.A. 1 SUMÁRIO 1. OBJETIVO... 3 2. ABRANGÊNCIA... 4 3. DEFINIÇÕES... 4 4. FUNDAMENTAÇÃO... 5 5. REVISÃO DESTA

MANUAL DE GOVERNANÇA CORPORATIVA DA REFER

MANUAL DE GOVERNANÇA CORPORATIVA DA REFER 1. Apresentação A Fundação Rede Ferroviária de Seguridade Social - REFER, Entidade Fechada de Previdência Complementar - EFPC, tem por finalidade atuar direcionada

MANUAL DE GOVERNANÇA CORPORATIVA DA REFER 1. Apresentação A Fundação Rede Ferroviária de Seguridade Social - REFER, Entidade Fechada de Previdência Complementar - EFPC, tem por finalidade atuar direcionada

DOCUMENTO DE USO INTERNO 1

Política Data da última atualização Controles Internos 30.11.2017 Área Responsável Versão Compliance 07 1. Objetivo Estabelecer as diretrizes relacionadas aos controles internos, bem como a estrutura de

Política Data da última atualização Controles Internos 30.11.2017 Área Responsável Versão Compliance 07 1. Objetivo Estabelecer as diretrizes relacionadas aos controles internos, bem como a estrutura de

Política de Conformidade (Compliance) do Sistema CECRED

do Sistema CECRED") Aprovado por: Conselho de Administração Data aprovação reunião: 23/ SUMÁRIO Capítulo 1 Objetivo do documento... 2 Capítulo 2 Responsabilidades... 3 Capítulo 3 Glossário / Definições... 8 Capítulo 4 Regras...

Aprovado por: Conselho de Administração Data aprovação reunião: 23/ SUMÁRIO Capítulo 1 Objetivo do documento... 2 Capítulo 2 Responsabilidades... 3 Capítulo 3 Glossário / Definições... 8 Capítulo 4 Regras...

DOU Edição Extra 22/01/2007 pág DECRETO No , DE 22 DE JANEIRO DE 2007

DOU Edição Extra 22/01/2007 pág. 14-15 DECRETO No- 6.021, DE 22 DE JANEIRO DE 2007 Cria a Comissão Interministerial de Governança Corporativa e de Administração de Participações Societárias da União -

DOU Edição Extra 22/01/2007 pág. 14-15 DECRETO No- 6.021, DE 22 DE JANEIRO DE 2007 Cria a Comissão Interministerial de Governança Corporativa e de Administração de Participações Societárias da União -

Política de Gerenciamento de Risco de Liquidez Maio 2018

Política de Gerenciamento de Risco de Liquidez Maio 2018 Elaboração: Risco Aprovação: COMEX Classificação do Documento: Público ÍNDICE 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. DEFINIÇÕES... 3 4. RESPONSABILIDADES...

Política de Gerenciamento de Risco de Liquidez Maio 2018 Elaboração: Risco Aprovação: COMEX Classificação do Documento: Público ÍNDICE 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. DEFINIÇÕES... 3 4. RESPONSABILIDADES...

Gestão de Riscos na Fundação CESP PRESIDÊNCIA OUT/07 1

Gestão de Riscos na Fundação CESP PRESIDÊNCIA OUT/07 1 FUNDAÇÃO CESP 1º maior Fundo de Pensão patrocinado por empresas da iniciativa privada. 4º maior Fundo de Pensão do país. R$13 bilhões: total de recursos

Gestão de Riscos na Fundação CESP PRESIDÊNCIA OUT/07 1 FUNDAÇÃO CESP 1º maior Fundo de Pensão patrocinado por empresas da iniciativa privada. 4º maior Fundo de Pensão do país. R$13 bilhões: total de recursos

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Novembro de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Finalizar o conteúdo da Disciplina Governança de

LEI COMPLEMENTAR Nº 625, DE 3 DE JULHO DE 2009.

LEI COMPLEMENTAR Nº 625, DE 3 DE JULHO DE 2009. Institui o Sistema de Controle Interno do Poder Executivo Municipal, nos termos do art. 31 da Constituição Federal e dos arts. 61 a 64 da Lei Orgânica do

LEI COMPLEMENTAR Nº 625, DE 3 DE JULHO DE 2009. Institui o Sistema de Controle Interno do Poder Executivo Municipal, nos termos do art. 31 da Constituição Federal e dos arts. 61 a 64 da Lei Orgânica do

CB.POL a. 1 / 7

CB.POL-.01 4 a. 1 / 7 1. CONTEÚDO DESTE DOCUMENTO Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles Internos integrado ao Gerenciamento de

CB.POL-.01 4 a. 1 / 7 1. CONTEÚDO DESTE DOCUMENTO Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles Internos integrado ao Gerenciamento de

É melhor prevenir do que remediar

É melhor prevenir do que remediar Por Maria Patrícia dos Santos Maciel (*) A incerteza do que poderá acontecer no futuro traz aos nossos ouvidos, com maior frequência, a palavra RISCO, e mais do que nunca

É melhor prevenir do que remediar Por Maria Patrícia dos Santos Maciel (*) A incerteza do que poderá acontecer no futuro traz aos nossos ouvidos, com maior frequência, a palavra RISCO, e mais do que nunca

PROCESSO SELETIVO EDITAL Nº 01/201 7 CRESCER CONSULTORIAS

ANEXO VI DAS ATRIBUIÇÕES GERAIS DOS CARGOS PERFIL DE COMPETÊNCIAS E DESEMPENHO CARGO ANALISTA / FUNÇÃO ANALISTA DE COOPERATIVISMO E MONITORAMENTO Missão do Cargo: Desenvolver atividades técnicas e prestar

ANEXO VI DAS ATRIBUIÇÕES GERAIS DOS CARGOS PERFIL DE COMPETÊNCIAS E DESEMPENHO CARGO ANALISTA / FUNÇÃO ANALISTA DE COOPERATIVISMO E MONITORAMENTO Missão do Cargo: Desenvolver atividades técnicas e prestar

VIII CONGRESSO DE PREVIDÊNCIA COMPLEMENTAR A CAPACITAÇÃO E CERTIFICAÇÃO DOS GESTORES E A SEGURANÇA DOS PLANOS. Jarbas Biagi

VIII CONGRESSO DE PREVIDÊNCIA COMPLEMENTAR A CAPACITAÇÃO E CERTIFICAÇÃO DOS GESTORES E A SEGURANÇA DOS PLANOS Jarbas Biagi Agosto/2017 jarbasbiagi@uol.com.br 1.INTRODUÇÃO REGIME DE PREVIDÊNCIA COMPLEMENTAR

VIII CONGRESSO DE PREVIDÊNCIA COMPLEMENTAR A CAPACITAÇÃO E CERTIFICAÇÃO DOS GESTORES E A SEGURANÇA DOS PLANOS Jarbas Biagi Agosto/2017 jarbasbiagi@uol.com.br 1.INTRODUÇÃO REGIME DE PREVIDÊNCIA COMPLEMENTAR

Governança corporativa nas EFPC

Governança corporativa nas EFPC 1 Contexto de mudanças A CGPC Nº 13 já foi um marco importante no contexto de melhoria da governança. CGPC 13 + CMN 4.661 + CNPC 27 (escopo da auditoria externa e COAUD)

Governança corporativa nas EFPC 1 Contexto de mudanças A CGPC Nº 13 já foi um marco importante no contexto de melhoria da governança. CGPC 13 + CMN 4.661 + CNPC 27 (escopo da auditoria externa e COAUD)

Auditoria Interna em Sistema de Integridade. Rodrigo Fontenelle, CGAP, CRMA, CCSA

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

Auditoria Interna em Sistema de Integridade Rodrigo Fontenelle, CGAP, CRMA, CCSA Agenda Governança Integridade (Compliance) Papel da Auditoria Interna 2 Interação entre Instrumentos Governança Gestão de

CARG REGIMENTO COMITÊ DE AUDITORIA DA REAL GRANDEZA. Versão: 1

CARG REGIMENTO COMITÊ DE AUDITORIA DA REAL GRANDEZA Versão: 1 2019 CARG REGIMENTO COMITÊ DE AUDITORIA DA REAL GRANDEZA Versão: 1 Aprovado em: 25 / 02 / 2019 Documento de Aprovação: RC Nº 001/431 3 SUMÁRIO

CARG REGIMENTO COMITÊ DE AUDITORIA DA REAL GRANDEZA Versão: 1 2019 CARG REGIMENTO COMITÊ DE AUDITORIA DA REAL GRANDEZA Versão: 1 Aprovado em: 25 / 02 / 2019 Documento de Aprovação: RC Nº 001/431 3 SUMÁRIO

Manual de Governança Corporativa

Documento: Área Emitente: Manual de Governança Corporativa Assessoria de Planejamento, Orçamento, Controle e Regulatório HISTÓRICO DAS REVISÕES Rev. nº. Data Descrição 01 19/12/2012 Segregação do Manual

Documento: Área Emitente: Manual de Governança Corporativa Assessoria de Planejamento, Orçamento, Controle e Regulatório HISTÓRICO DAS REVISÕES Rev. nº. Data Descrição 01 19/12/2012 Segregação do Manual

SINTESE CURRICULAR GERALDO DE ASSIS SOUZA JÚNIOR

SINTESE CURRICULAR GERALDO DE ASSIS SOUZA JÚNIOR Doutorado em Administração pela UDE Universidad de La Empresa em Montevidéu (Tese abordando aspectos contábeis dos Fundos de Pensão), Mestre em Engenharia

SINTESE CURRICULAR GERALDO DE ASSIS SOUZA JÚNIOR Doutorado em Administração pela UDE Universidad de La Empresa em Montevidéu (Tese abordando aspectos contábeis dos Fundos de Pensão), Mestre em Engenharia

Estabelece diretrizes e parâmetros para as empresas estatais federais quanto ao patrocínio de planos de benefícios de previdência complementar.

Estabelece diretrizes e parâmetros para as empresas estatais federais quanto ao patrocínio de planos de benefícios de previdência complementar. A COMISSÃO INTERMINISTERIAL DE GOVERNANÇA CORPORATIVA E DE

Estabelece diretrizes e parâmetros para as empresas estatais federais quanto ao patrocínio de planos de benefícios de previdência complementar. A COMISSÃO INTERMINISTERIAL DE GOVERNANÇA CORPORATIVA E DE

Política de Compliance

Política de Compliance Capítulo 1 Objetivo do documento A Política de Conformidade (Compliance) da cooperativa estabelece princípios e diretrizes de conduta corporativa, para que todos os dirigentes, empregados

Política de Compliance Capítulo 1 Objetivo do documento A Política de Conformidade (Compliance) da cooperativa estabelece princípios e diretrizes de conduta corporativa, para que todos os dirigentes, empregados

MANUAIS DE CONTROLES INTERNOS COOPERICSSON DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DA ERICSSON

MANUAIS DE CONTROLES INTERNOS COOPERICSSON DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DA ERICSSON NOTA: ESTE ANEXO REFERE-SE A PARTE INTEGRANTE DA ESTRUTURA DE CONTROLES INTERNOS DA COOPERATIVA. Sumário

MANUAIS DE CONTROLES INTERNOS COOPERICSSON DE ECONOMIA E CRÉDITO MÚTUO DOS FUNCIONÁRIOS DA ERICSSON NOTA: ESTE ANEXO REFERE-SE A PARTE INTEGRANTE DA ESTRUTURA DE CONTROLES INTERNOS DA COOPERATIVA. Sumário

PREFEITURA MUNICIPAL DE PALMEIRA DOS ÍNDIOS CONTROLADORIA GERAL DO MUNICÍPIO COORDENAÇÃO DE CONTROLE INTERNO

ANEXO ÚNICO PLANO ANUAL DE AUDITORIA INTERNA 2018 MESES Janeiro a Janeiro a maio e novembro Estruturação da Unidade Central de Controle Interno responsável pelo Sistema de Controle Interno, dotando-a de

ANEXO ÚNICO PLANO ANUAL DE AUDITORIA INTERNA 2018 MESES Janeiro a Janeiro a maio e novembro Estruturação da Unidade Central de Controle Interno responsável pelo Sistema de Controle Interno, dotando-a de

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Controles Internos Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

BM&FBOVESPA. Política de Controles Internos. Diretoria de Controles Internos, Compliance e Risco Corporativo. Última Revisão: março de 2013.

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

BM&FBOVESPA Diretoria de Controles Internos, Compliance e Risco Corporativo Página 1 Última Revisão: março de 2013 Uso interno Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. REFERÊNCIA... 3 4. CONCEITOS...

(Relatório de Gestão da Fundação Habitacional do Exército - FHE 2015)

") PARECER DA UNIDADE DE ORIA INTERNA a) Introdução Cumprindo as atribuições da previstas no normativo interno MAPRO1-02- 001-V.5, que trata das normas específicas que regulam a atuação da unidade de auditoria

PARECER DA UNIDADE DE ORIA INTERNA a) Introdução Cumprindo as atribuições da previstas no normativo interno MAPRO1-02- 001-V.5, que trata das normas específicas que regulam a atuação da unidade de auditoria

RESOLUÇÃO Nº 006/2014 DE 21 DE FEVEREIRO DE 2014

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA GOIANO CONSELHO SUPERIOR RESOLUÇÃO Nº 006/2014 DE 21

SERVIÇO PÚBLICO FEDERAL MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECNOLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA GOIANO CONSELHO SUPERIOR RESOLUÇÃO Nº 006/2014 DE 21

GESTÃO DE CAPITAL 2018

GESTÃO DE CAPITAL 2018 RELATÓRIO DE ACESSO PÚBLICO CONTENDO A DESCRIÇÃO DA ESTRUTURA DE GERENCIAMENTO DE CAPITAL, EM CUMPRIMENTO AO ART. 56, 2º DA RESOLUÇÃO 4.557 DE 23 DE FEVEREIRO DE 2017. Banco ABC

GESTÃO DE CAPITAL 2018 RELATÓRIO DE ACESSO PÚBLICO CONTENDO A DESCRIÇÃO DA ESTRUTURA DE GERENCIAMENTO DE CAPITAL, EM CUMPRIMENTO AO ART. 56, 2º DA RESOLUÇÃO 4.557 DE 23 DE FEVEREIRO DE 2017. Banco ABC

Política de Conformidade (Compliance)

") Política de Conformidade (Compliance) Versão 1.0 Elaborado em outubro de 2017 SUMÁRIO 1. OBJETIVO... 3 2. CONCEITO DE COMPLIANCE... 3 3. DIRETRIZES... 3 4. ATRIBUIÇÕES DOS ÓRGÃOS ESTATUTÁRIOS... 4 4.1

Política de Conformidade (Compliance) Versão 1.0 Elaborado em outubro de 2017 SUMÁRIO 1. OBJETIVO... 3 2. CONCEITO DE COMPLIANCE... 3 3. DIRETRIZES... 3 4. ATRIBUIÇÕES DOS ÓRGÃOS ESTATUTÁRIOS... 4 4.1

ESTRUTURA DE GERENCIAMENTO DO RISCO DE LIQUIDEZ

1 de 9 ESTRUTURA DE GERENCIAMENTO DO RISCO DE LIQUIDEZ 2 de 9 SUMÁRIO 1. Declaração 3 2. PGRL - Estrutura do Gerenciamento 3 3. PGRL - Definição 5 4. PGRL Diretrizes para o Gerenciamento 5 5. PGRL - Processo

1 de 9 ESTRUTURA DE GERENCIAMENTO DO RISCO DE LIQUIDEZ 2 de 9 SUMÁRIO 1. Declaração 3 2. PGRL - Estrutura do Gerenciamento 3 3. PGRL - Definição 5 4. PGRL Diretrizes para o Gerenciamento 5 5. PGRL - Processo

GERENCIAMENTO INTEGRADO DE RISCOS CORPORATIVOS, CONTROLES INTERNOS E COMPLIANCE. Histórico de Revisões. Elaboração do Documento.

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Histórico de Revisões Versão: 01 Data de Revisão: Histórico: Elaboração do Documento. Índice I. Objetivo... 1 II. Abrangência... 1 III. Documentação Complementar... 1 IV. Conceitos e Siglas... 2 V. Responsabilidades...

Sax S/A Crédito, Financiamento e Investimento Relatório para atender aos requisitos estabelecidos na resolução do Conselho Monetário Nacional.

Relatório de Gestão de Riscos - 2018 Sax S/A Crédito, Financiamento e Investimento Relatório para atender aos requisitos estabelecidos na resolução 4.557 do Conselho Monetário Nacional. ÍNDICE 1. INTRODUÇÃO

Relatório de Gestão de Riscos - 2018 Sax S/A Crédito, Financiamento e Investimento Relatório para atender aos requisitos estabelecidos na resolução 4.557 do Conselho Monetário Nacional. ÍNDICE 1. INTRODUÇÃO

POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS

Junho/2016. POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 1 APRESENTAÇÃO O Banco Central

Junho/2016. POLIÍTICA DE GERENCIAMENTO DO SISTEMA DE CONTROLES INTERNOS Versão: 01 Revisada: Compliance Aprovação: Mario Celso Coutinho de Souza Dias Presidente 30/06/2016 1 APRESENTAÇÃO O Banco Central

RELATÓRIO DE ESTRUTURA DE GESTÃO DE RISCOS

RELATÓRIO DE ESTRUTURA DE GESTÃO DE RISCOS NOVEMBRO / 2016 1. ESTRUTURA DE GESTÃO DE RISCOS 1.1 INTRODUÇÃO O gerenciamento de riscos da Biorc Financeira é acompanhado constantemente pela Diretoria, sendo

RELATÓRIO DE ESTRUTURA DE GESTÃO DE RISCOS NOVEMBRO / 2016 1. ESTRUTURA DE GESTÃO DE RISCOS 1.1 INTRODUÇÃO O gerenciamento de riscos da Biorc Financeira é acompanhado constantemente pela Diretoria, sendo

Workshop Novo Mercado Em Ação

Workshop Novo Mercado Em Ação Fiscalização e Controle Patrícia Pellini B3 Antonio Edson IIA Rene Andrich IIA INFORMAÇÃO PÚBLICA 1 Implantação do NM iniciativas Ofícios Diretoria de Emissores (http://www.b3.com.br/pt_br/regulacao/regulacao-de-emissores/)

Workshop Novo Mercado Em Ação Fiscalização e Controle Patrícia Pellini B3 Antonio Edson IIA Rene Andrich IIA INFORMAÇÃO PÚBLICA 1 Implantação do NM iniciativas Ofícios Diretoria de Emissores (http://www.b3.com.br/pt_br/regulacao/regulacao-de-emissores/)

Art. 3º - A TAFIC será paga quadrimestralmente, em valores expressos em reais, nos termos

Calendário Normativo - MAIO de 2017 4 de Maio Calendário das Sessões do CRSNSP 2017 10 de Maio INSTRUÇÃO PREVIC Nº 003, DE 10.10.2012 Dispõe sobre procedimentos relativos ao recolhimento da Taxa de Fiscalização

Calendário Normativo - MAIO de 2017 4 de Maio Calendário das Sessões do CRSNSP 2017 10 de Maio INSTRUÇÃO PREVIC Nº 003, DE 10.10.2012 Dispõe sobre procedimentos relativos ao recolhimento da Taxa de Fiscalização

PREVIC - Superintendência Nacional de Previdência Complementar Comissão Parlamentar de Inquérito CPI dos Fundos de Pensão

PREVIC - Superintendência Nacional de Previdência Complementar Comissão Parlamentar de Inquérito CPI dos Fundos de Pensão Brasília (DF), 08 de setembro de 2015 Currículo Carlos de Paula Carlos de Paula

PREVIC - Superintendência Nacional de Previdência Complementar Comissão Parlamentar de Inquérito CPI dos Fundos de Pensão Brasília (DF), 08 de setembro de 2015 Currículo Carlos de Paula Carlos de Paula

COMPANHIA RIOGRANDENSE DE SANEAMENTO A Vida Tratada Com Respeito

FOLHA DE CONTROLE Título Política de Conformidade e Integridade Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

FOLHA DE CONTROLE Título Política de Conformidade e Integridade Número de versão 1 Status Lançamento Autoria Superintendência de Controles Internos e Gestão de Riscos - SUCIR Pré-aprovação Diretoria Colegiada

Plano de Implementação da Política de Integridade, Risco e Controle Interno

Plano de Implementação da Política de Integridade, Risco e Controle Interno Versão aprovada pelo Conselho Deliberativo de 29 e 30 de novembro de 2018 Rio de Janeiro, 24 de novembro de 2018 1 INTRODUÇÃO

Plano de Implementação da Política de Integridade, Risco e Controle Interno Versão aprovada pelo Conselho Deliberativo de 29 e 30 de novembro de 2018 Rio de Janeiro, 24 de novembro de 2018 1 INTRODUÇÃO

Política de Controles Internos BM&FBOVESPA. Página 1

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

BM&FBOVESPA Página 1 Última revisão: abril de 2014 Índice 1. OBJETIVO... 3 2. ABRANGÊNCIA... 3 3. PRINCÍPIOS... 3 4. DIRETRIZES... 3 5. PRERROGATIVAS DE CONTROLES INTERNOS... 4 6. RESPONSABILIDADES...

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO COMPETÊNCIA DEZEMBRO/2015 Existe o risco que você não pode jamais correr, e existe o risco que você não pode deixar de correr. Peter Drucker I. INTRODUÇÃO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO COMPETÊNCIA DEZEMBRO/2015 Existe o risco que você não pode jamais correr, e existe o risco que você não pode deixar de correr. Peter Drucker I. INTRODUÇÃO

GESTÃO DE CAPITAL 2017

GESTÃO DE CAPITAL 2017 RELATÓRIO DE ACESSO PÚBLICO CONTENDO A DESCRIÇÃO DA ESTRUTURA DE GERENCIAMENTO DE CAPITAL, EM CUMPRIMENTO AO ART. 7, 3º DA RESOLUÇÃO 3.988 DE 30 DE JUNHO DE 2011. Banco ABC Brasil

GESTÃO DE CAPITAL 2017 RELATÓRIO DE ACESSO PÚBLICO CONTENDO A DESCRIÇÃO DA ESTRUTURA DE GERENCIAMENTO DE CAPITAL, EM CUMPRIMENTO AO ART. 7, 3º DA RESOLUÇÃO 3.988 DE 30 DE JUNHO DE 2011. Banco ABC Brasil

MANUAL DE CONTROLES INTERNOS ASPECTOS GERAIS

1. OBJETIVO Definir a Política de Gerenciamento do Capital - PGC para as empresas que compõem o conglomerado Fator, em cumprimento às disposições da Resolução do CMN Nº 3988/2011. 2. CANCELAMENTO / SUBSTITUIÇÃO

1. OBJETIVO Definir a Política de Gerenciamento do Capital - PGC para as empresas que compõem o conglomerado Fator, em cumprimento às disposições da Resolução do CMN Nº 3988/2011. 2. CANCELAMENTO / SUBSTITUIÇÃO

PROGRAMA DETALHADO COM BIBLIOGRAFIA

CERTIFICAÇÃO DE TÉCNICOS DA ÁREA CONTÁBIL DAS EFPC PROGRAMA DETALHADO COM BIBLIOGRAFIA Versão 31/05/2012 1 I. Administração Geral 1 Governança e Gestão das Entidades Fechadas de Previdência Complementar

CERTIFICAÇÃO DE TÉCNICOS DA ÁREA CONTÁBIL DAS EFPC PROGRAMA DETALHADO COM BIBLIOGRAFIA Versão 31/05/2012 1 I. Administração Geral 1 Governança e Gestão das Entidades Fechadas de Previdência Complementar

Política Controles Internos

Política Controles 1. Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles integrado ao Gerenciamento de Risco Operacional aplicável

Política Controles 1. Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção do Sistema de Controles integrado ao Gerenciamento de Risco Operacional aplicável

PROGRAMA DE COMPLIANCE

PROGRAMA DE COMPLIANCE VERSÃO 1.0 SETEMBRO/2016 1. NOME DO PROGRAMA Programa de Compliance criado em 30.09.2015 2. OBJETIVO Mitigar os riscos das operações e os negócios atuais e futuros, sempre em conformidade

PROGRAMA DE COMPLIANCE VERSÃO 1.0 SETEMBRO/2016 1. NOME DO PROGRAMA Programa de Compliance criado em 30.09.2015 2. OBJETIVO Mitigar os riscos das operações e os negócios atuais e futuros, sempre em conformidade

POLÍTICA DE GERENCIAMENTO DO RISCO OPERACIONAL

1/7 POLÍTICA DE GERENCIAMENTO DO RISCO OPERACIONAL 1. INTRODUÇÃO A Política de Risco Operacional e Controles Internos, do BANCO CÉDULA S.A tem como objetivo definir diretrizes para a implantação e disseminação

1/7 POLÍTICA DE GERENCIAMENTO DO RISCO OPERACIONAL 1. INTRODUÇÃO A Política de Risco Operacional e Controles Internos, do BANCO CÉDULA S.A tem como objetivo definir diretrizes para a implantação e disseminação

HEALTH WEALTH CAREER PROGRAMA DE DESENVOLVIMENTO EM PREVIDÊNCIA

HEALTH WEALTH CAREER PROGRAMA DE DESENVOLVIMENTO EM PREVIDÊNCIA 2017 QUEM SOMOS O programa de Desenvolvimento em Previdência conta com os mais de 30 anos de expertise da Mercer para promover treinamentos

HEALTH WEALTH CAREER PROGRAMA DE DESENVOLVIMENTO EM PREVIDÊNCIA 2017 QUEM SOMOS O programa de Desenvolvimento em Previdência conta com os mais de 30 anos de expertise da Mercer para promover treinamentos

ESTRUTURA DE GERENCIAMENTO DE CAPITAL

1 de 8 ESTRUTURA DE GERENCIAMENTO DE CAPITAL 2 de 8 SUMÁRIO 1. Declaração 3 2. Estrutura do Gerenciamento de Capital 3 3. PGC - Definições da 5 4. PGC - Diretrizes para o Gerenciamento de Capital 5 5.

1 de 8 ESTRUTURA DE GERENCIAMENTO DE CAPITAL 2 de 8 SUMÁRIO 1. Declaração 3 2. Estrutura do Gerenciamento de Capital 3 3. PGC - Definições da 5 4. PGC - Diretrizes para o Gerenciamento de Capital 5 5.

Política de Controles Internos

Política de Controles Internos JURISDIÇÃO GEOGRÁFICA AND BAH BRA ESP USA ISR LUX MEX MON PAN SUI URU X A informação contida neste documento é de uso interno e propriedade do Grupo Andbank sendo proibida

Política de Controles Internos JURISDIÇÃO GEOGRÁFICA AND BAH BRA ESP USA ISR LUX MEX MON PAN SUI URU X A informação contida neste documento é de uso interno e propriedade do Grupo Andbank sendo proibida

Especifica e estabelece padrões para os documentos internos. Aprovado em 12/12/2017, na 269ª reunião do Conselho Deliberativo

Título Classificação Assunto Aprovação Documento Operacional Especifica e estabelece padrões para os documentos internos Aprovado em 12/12/2017, na 269ª reunião do Conselho Deliberativo 1 Apresentação

Título Classificação Assunto Aprovação Documento Operacional Especifica e estabelece padrões para os documentos internos Aprovado em 12/12/2017, na 269ª reunião do Conselho Deliberativo 1 Apresentação

Perspectivas para o Mercado Regulação

20º Encontro Nacional de Líderes do Mercado Segurador Perspectivas para o Mercado Regulação 07 de fevereiro de 2015 Carlos de Paula Diretor-Superintendente Agenda O Sistema de Previdência Complementar

20º Encontro Nacional de Líderes do Mercado Segurador Perspectivas para o Mercado Regulação 07 de fevereiro de 2015 Carlos de Paula Diretor-Superintendente Agenda O Sistema de Previdência Complementar

Ministério da Previdência Social Superintendência Nacional de Previdência Complementar PREVIC. Superintendência Nacional de Previdência Complementar

PREVIC Expectativas? = + 4 $ 8 $ Dados Informação Conhecimento Decisão 5 Debater a nova Entidade. Contextualizar passado e futuro pelo ponto de vista dos atores Elementos importantes para a entidade e

PREVIC Expectativas? = + 4 $ 8 $ Dados Informação Conhecimento Decisão 5 Debater a nova Entidade. Contextualizar passado e futuro pelo ponto de vista dos atores Elementos importantes para a entidade e

Gestão da Tecnologia da Informação

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

TLCne-051027-P0 Gestão da Tecnologia da Informação Disciplina: Governança de TI São Paulo, Agosto de 2012 0 Sumário TLCne-051027-P1 Conteúdo desta Aula Continuação do Domínio de Processos PO (PO4, PO5

Descrição da Estrutura de Gerenciamento Risco Operacional -

Descrição da Estrutura de Gerenciamento 2017 - Risco Operacional - Sumário: 1. Introdução... 3 2. Objetivo... 3 3. Diretrizes e Gestão... 4 3.1 Qualitativo:... 4 3.2 Quantitativo... 6 4. Atribuições e

Descrição da Estrutura de Gerenciamento 2017 - Risco Operacional - Sumário: 1. Introdução... 3 2. Objetivo... 3 3. Diretrizes e Gestão... 4 3.1 Qualitativo:... 4 3.2 Quantitativo... 6 4. Atribuições e

LEI COMPLEMENTAR Nº 625, de 3 de julho de 2009

1/10 LEI COMPLEMENTAR Nº 625, de 3 de julho de 2009 INSTITUI O SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO MUNICIPAL, NOS TERMOS DO ART. 31 DA CONSTITUIÇÃO FEDERAL E DOS ARTS. 61 A 64 DA LEI ORGÂNICA

1/10 LEI COMPLEMENTAR Nº 625, de 3 de julho de 2009 INSTITUI O SISTEMA DE CONTROLE INTERNO DO PODER EXECUTIVO MUNICIPAL, NOS TERMOS DO ART. 31 DA CONSTITUIÇÃO FEDERAL E DOS ARTS. 61 A 64 DA LEI ORGÂNICA

Dezembro de 2015 Versão 1.1. Código de Compliance

Dezembro de 2015 Versão 1.1 Código de Compliance 1. Finalidade 2 2. Amplitude 2 3. Compliance 2 3.1. Definição de Compliance 2 3.2. Risco de Compliance 3 3.3. Atribuições da estrutura de compliance 3 3.4.

Dezembro de 2015 Versão 1.1 Código de Compliance 1. Finalidade 2 2. Amplitude 2 3. Compliance 2 3.1. Definição de Compliance 2 3.2. Risco de Compliance 3 3.3. Atribuições da estrutura de compliance 3 3.4.

A estrutura de gerenciamento do risco operacional das cooperativas do Sicoob é composta da seguinte forma:

1. Sistema Sicoob A estrutura de gerenciamento do risco operacional das cooperativas do Sicoob é composta da seguinte forma: A adoção do modelo de estrutura de gerenciamento do risco operacional apresentada

1. Sistema Sicoob A estrutura de gerenciamento do risco operacional das cooperativas do Sicoob é composta da seguinte forma: A adoção do modelo de estrutura de gerenciamento do risco operacional apresentada

POLÍTICA CONTROLES INTERNOS

Pág.: 1 / 6 CONTROLES INTERNOS REVISÃO PÁGINAS ÁREA Nº DATA ALTERADAS RESPONSÁVEL DESCRIÇÃO DA ALTERAÇÃO 01 22/03/17 - Criação 02 07/08/18 - Revisão Periódica 03 18/04/19 - Revisão para atendimento à ICVM

Pág.: 1 / 6 CONTROLES INTERNOS REVISÃO PÁGINAS ÁREA Nº DATA ALTERADAS RESPONSÁVEL DESCRIÇÃO DA ALTERAÇÃO 01 22/03/17 - Criação 02 07/08/18 - Revisão Periódica 03 18/04/19 - Revisão para atendimento à ICVM

4º Seminário FEBRABAN sobre CONTROLES INTERNOS. Paulo Sérgio Neves de Souza Banco Central do Brasil Departamento de Supervisão Bancária

4º Seminário FEBRABAN sobre CONTROLES INTERNOS Paulo Sérgio Neves de Souza Banco Central do Brasil Departamento de Supervisão Bancária Novos Desafios para Controles Internos Modelo de Supervisão do BCB

4º Seminário FEBRABAN sobre CONTROLES INTERNOS Paulo Sérgio Neves de Souza Banco Central do Brasil Departamento de Supervisão Bancária Novos Desafios para Controles Internos Modelo de Supervisão do BCB

O papel do AETQ e do ARPB nos estudos de adequação das hipóteses atuariais

Por João Marcelo Barros Leal M. Carvalho (*) Conceituação e origem das funções O AETQ Administrador Estatutário Tecnicamente Qualificado é uma função prevista originalmente no 5º do art. 35 da Lei Complementar

Por João Marcelo Barros Leal M. Carvalho (*) Conceituação e origem das funções O AETQ Administrador Estatutário Tecnicamente Qualificado é uma função prevista originalmente no 5º do art. 35 da Lei Complementar

MANUAL DE COMPLIANCE

MQ.04 rev.00 Pagina 1 MANUAL DE COMPLIANCE MQ.04 rev.00 Pagina 2 SUMÁRIO 1. INTRODUÇÃO... 3 2. DEFINIÇÕES BÁSICAS E OBJETIVO DOS CONTROLES NOS PROCESSOS INTERNOS... 4 3. RESPONSABILIDADES E ATRIBUIÇÕES

MQ.04 rev.00 Pagina 1 MANUAL DE COMPLIANCE MQ.04 rev.00 Pagina 2 SUMÁRIO 1. INTRODUÇÃO... 3 2. DEFINIÇÕES BÁSICAS E OBJETIVO DOS CONTROLES NOS PROCESSOS INTERNOS... 4 3. RESPONSABILIDADES E ATRIBUIÇÕES