ICMS/SP - Principais operações - Venda à ordem

|

|

|

- Márcia Bento Quintão

- 8 Há anos

- Visualizações:

Transcrição

1 ICMS/SP - Principais operações - Venda à ordem Sumário 1. Introdução Operações de venda à ordem - emissão de documentos fiscais Procedimentos adotados pelo vendedor remetente (fornecedor) Procedimentos adotados pelo adquirente originário Laboratório farmacêutico Escrituração fiscal Pelo vendedor remetente (fornecedor) Pelo adquirente originário (vendedor) Pelo destinatário final (adquirente) Exportação com entrega da mercadoria em país diverso Tratamento fiscal em relação ao IPI Crédito do imposto Cancelamento da operação após a emissão da nota fiscal de simples faturamento Quanto ao ICMS Quanto ao IPI Cancelamento da operação por parte do estabelecimento comprador e destinatário final Venda à ordem para empresa situada no exterior Emissão de nota fiscal Exemplo Exemplo de preenchimento das notas fiscais e escrituração do livro registro de saídas Nota fiscal emitida pelo adquirente originário em nome do destinatário Nota fiscal emitida pelo fornecedor em nome do destinatário Nota fiscal emitida pelo fornecedor em nome do adquirente originário Escrituração no LRS Legislação Dúvidas Frequentes SP - ICMS - ENTREGA DE MERCADORIAS EM ESTABELECIMENTO DE TERCEIROS - Em estabelecimento filial SP - ICMS - VENDA A ORDEM - Entrega no exterior SP - ICMS - VENDA A ORDEM - Alíquota aplicável -comprador de outra UF e entrega em SP SP - ICMS - VENDA A ORDEM - Valor diferenciado na nota fiscal de remessa SP - ICMS - VENDA A ORDEM - Leasing

2 1. Introdução Ocorre a venda à ordem quando um estabelecimento adquire mercadoria de um determinado fornecedor e, antes mesmo de recebê-la, aliena-a a terceiro, qualificando-o como o efetivo destinatário da mercadoria, razão pela qual a saída promovida pelo fornecedor será feita por conta e ordem do adquirente originário. Examinaremos, com base no art. 129, 2º e 3º, do RICMS/SP-2000, Decreto nº /2000, o tratamento fiscal aplicável à operação de venda à ordem, a qual pode ser entendida como aquela em que o vendedor "Y" (fornecedor), uma vez acertada a operação, aguarda ordem do comprador "X" (adquirente originário) e indica a empresa para a qual deverá ser efetivamente remetida a mercadoria (destinatário final "Z"). Note-se que o Decreto nº /2008 acrescentou o art. 129-A à Parte Geral do RICMS-SP/2000, o qual dispõe na saída de medicamentos adquiridos pelo Ministério da Saúde com entrega direta a hospitais públicos, fundações públicas, postos de saúde e secretarias de saúde, o laboratório farmacêutico fornecedor deverá emitir Nota Fiscal, modelo 1 ou 1-A, na forma por ele estabelecida (veja subtópico 2.3). (RICMS/SP-2000, art. 129, 2º e 3º, art. 129-A, e Decreto nº /2008 ) 2

, uma vez acertada a operação, aguarda ordem do comprador")

3 2. Operações de venda à ordem - emissão de documentos fiscais Nas vendas à ordem poderá ser emitida nota fiscal de simples faturamento. Caso o contribuinte opte pela sua emissão, é vedado, expressamente, o destaque do ICMS. Quando ocorrer a efetiva entrega das mercadorias ao estabelecimento comprador e destinatário final, deverão ser observadas as formalidades descritas a seguir. (RICMS/SP-2000, art. 125, caput) 2.1 Procedimentos adotados pelo vendedor remetente (fornecedor) O estabelecimento vendedor remetente "Y" deverá emitir os seguintes documentos fiscais: a) uma nota fiscal em favor do adquirente originário "X", com destaque do valor do imposto, quando devido, na qual, além dos requisitos exigidos, deverá constar: a.1) como natureza da operação: "Venda à Ordem" - CFOP: 5.119/6.119 (se comerciante) e 5.118/6.118 (se industrial); a.2) o número, a série (se for o caso) e a data da nota fiscal de que trata a letra "b" a seguir (utilizada para acompanhar o transporte); a.3) o número, a série (se for o caso), a data e o valor da nota fiscal relativa ao simples faturamento; a.4) no campo "informações complementares", a seguinte informação: "Mercadoria que foi vendida pela nossa nota fiscal de simples faturamento no..., de.../.../..., no valor de R$..., tendo sido remetida ao destinatário pela nossa nota fiscal no... de / / "; b) uma outra nota fiscal em favor do destinatário final "Z", para acompanhar o transporte das mercadorias, sem destaque do ICMS, na qual, além dos requisitos exigidos, fará constar: b.1) como natureza da operação: "Remessa por Conta e Ordem de Terceiros" - CFOP: 5.923/6.923; b.2) o número, a série (se for o caso) e a data da nota fiscal de que trata o subitem 2.2 (a ser emitida pelo adquirente originário ao destinatário); b.3) o nome, o endereço e os números de inscrição, estadual e no CNPJ, do seu emitente. ( RICMS-SP/2000, art. 129, 2º, item 2, "a" e "b") 2.2 Procedimentos adotados pelo adquirente originário O adquirente originário "X" deverá emitir nota fiscal de venda ao comprador e destinatário final "Z", na qual fará constar, além dos demais requisitos exigidos, as seguintes indicações: a) como natureza da operação: "Venda" - CFOP: 5.120/6.120; b) no campo "informações complementares" as seguintes informações: "A mercadoria será remetida diretamente..." (indicar nome, endereço, inscrição estadual e no CNPJ do vendedor original - fornecedor "Y"); c) destaque do ICMS, quando devido, em favor do destinatário das mercadorias. ( RICMS-SP/2000, art. 129, 2º, item 1) 2.3 Laboratório farmacêutico Na saída de medicamentos adquiridos pelo Ministério da Saúde com entrega direta a hospitais públicos, fundações públicas, postos de saúde e secretarias de saúde, o laboratório farmacêutico fornecedor deverá emitir Nota Fiscal, modelo 1 ou 1-A, conforme segue: 3

O estabelecimento vendedor remetente \"Y\" deverá emitir os seguintes documentos fiscais: a) uma nota fiscal em favor do adquirente")

4 a) a Nota Fiscal relativa ao faturamento dos medicamentos deverá ser emitida com destaque do imposto, se devido, e conterá, além das informações previstas na legislação: a.1) o Ministério da Saúde como destinatário; a.2) no campo "Informações Complementares", o nome, o CNPJ e o endereço do recebedor, e o número da nota de empenho; b) a Nota Fiscal correspondente a cada remessa de medicamentos, destinada a acompanhar seu trânsito, deverá ser emitida sem destaque do imposto e conterá, além das informações previstas na legislação: b.1) como destinatário aquele determinado pelo Ministério da Saúde; b.2) como natureza da operação "Remessa por conta e ordem do Ministério da Saúde"; b.3) no campo "Informações Complementares", o número da nota fiscal relativa ao faturamento. ( RICMS-SP/2000, art. 129-A, e Decreto nº /2008 ) 4

como destinatário aquele determinado pelo Ministério da Saúde; b.")

5 3. Escrituração fiscal 3.1 Pelo vendedor remetente (fornecedor) O estabelecimento vendedor remetente deverá observar os seguintes procedimentos na escrituração fiscal: a) a nota fiscal emitida para simples faturamento será escriturada no livro Registro de Saídas, nas colunas relativas a "Documento Fiscal" e "Observações", apondo-se nesta a expressão "Simples Faturamento"; b) a nota fiscal emitida na forma da letra "a" do subitem 2.1 deverá ser escriturada nas colunas próprias do livro Registro de Saídas, inclusive na coluna sob o título "ICMS - Valores Fiscais - Operações com Débito do Imposto", e na coluna "Observações", anotando-se nesta os dados identificativos da nota emitida para efeito de simples faturamento; c) a nota fiscal emitida para remessa das mercadorias (na forma da letra "b" do subitem 2.1) será escriturada no livro Registro de Saídas, nas colunas relativas a "Documento Fiscal" e "Observações", anotando-se nesta os dados identificativos da nota emitida para efeito de remessa simbólica (a que se refere a letra "a" do subitem 2.1). ( RICMS-SP/2000, art. 129, 3º, itens 3 e 4) 3.2 Pelo adquirente originário (vendedor) Por ocasião da escrituração fiscal, o estabelecimento adquirente originário deverá observar os seguintes procedimentos: a) a nota fiscal de simples faturamento será escriturada no livro Registro de Entradas, nas colunas relativas a "Documento Fiscal" e "Observações", apondo-se nesta a expressão "Simples Faturamento"; b) a nota fiscal de remessa simbólica (de que trata a letra "a" do subitem 2.1) será escriturada nas colunas próprias do livro Registro de Entradas, inclusive na coluna sob o título "ICMS - Valores Fiscais - Operações com Crédito do Imposto", e na coluna "Observações", anotando-se nesta os dados identificativos da nota emitida para efeito de faturamento; c) a nota fiscal emitida na forma do subitem 2.2 será escriturada nas colunas próprias do livro Registro de Saídas, inclusive na coluna relativa a "ICMS - Valores Fiscais - Operações com Débito do Imposto". ( RICMS-SP/2000, art. 129, 3º, item 2) 3.3 Pelo destinatário final (adquirente) Por ocasião da escrituração fiscal, o estabelecimento destinatário final deverá observar os seguintes procedimentos: a) escriturar, no livro Registro de Entradas, a nota fiscal emitida na forma da letra "b" do subitem 2.1 nas colunas relativas a "Documento Fiscal" e "Observações", apondo-se nesta a expressão "Remessa por Conta e Ordem de Terceiros"; b) escriturar, nas colunas próprias do livro Registro de Entradas, inclusive na coluna sob o título "ICMS - Valores Fiscais - Operações com Crédito do Imposto", a nota fiscal emitida na forma do subitem 2.2. ( RICMS-SP/2000, art. 129, 3º, itens 3 e 4) 5

6 4. Exportação com entrega da mercadoria em país diverso Na exportação direta em que o adquirente da mercadoria, situado no exterior, determinar que essa mercadoria seja destinada diretamente a outra empresa, situada em país diverso, o estabelecimento exportador deverá, por ocasião da exportação da mercadoria, emitir a nota fiscal que documentará a remessa da mercadoria para o exterior em nome do adquirente, situado no exterior, na qual deverá constar, além dos demais requisitos: a) no campo natureza da operação "Operação de exportação direta"; b) no campo do CFOP, o código ou 7.102, conforme o caso; c) no campo Informações Complementares, o número do Registro de Exportação (RE) do Sistema Integrado do Comércio Exterior (Siscomex). Por ocasião do transporte, o estabelecimento exportador deverá emitir nota fiscal de saída de remessa de exportação em nome do destinatário situado em país diverso daquele do adquirente, na qual deverá constar, além dos demais requisitos: a) no campo natureza da operação "Remessa por conta e ordem"; b) no campo do CFOP, o código (Outras saídas de mercadorias não especificadas); c) no campo Informações Complementares, o número do Registro de Exportação (RE) do Sistema Integrado do Comércio Exterior (Siscomex), bem como o número, a série e a data da nota fiscal de exportação emitida ao adquirente original, cuja cópia reprográfica deverá acompanhar o trânsito da mercadoria até a transposição da fronteira do território nacional. ( RICMS-SP/2000, art. 441-A ) 6

no campo Informações Complementares, o número do Registro de Exportação (RE) do Sistema Integrado do Comércio Exterior (Siscomex).")

7 5. Tratamento fiscal em relação ao IPI Em relação ao IPI, as notas fiscais a serem emitidas seguem os mesmos critérios previstos na legislação do ICMS. Todavia, por ocasião da emissão da nota fiscal de simples faturamento, a legislação do IPI permite que o imposto seja imediatamente destacado nessa nota, desde que seja antecipadamente cobrado do destinatário. Caso o IPI não tenha sido debitado na nota fiscal de simples faturamento, ele será lançado na nota fiscal de remessa simbólica a ser emitida pelo vendedor (fornecedor) ao estabelecimento comerciante (comprador intermediário). Na hipótese de o IPI ser antecipadamente lançado na nota fiscal de simples faturamento e de haver majoração de alíquota do imposto após a sua emissão, a diferença deverá ser lançada na nota fiscal de remessa simbólica a ser emitida para o estabelecimento comerciante por ocasião da efetiva saída das mercadorias. (RIPI/2002, art. 128, I, e art. 333, VII e 3º) 5.1 Crédito do imposto Aos estabelecimentos industriais e equiparados a industriais é conferido direito ao crédito do imposto destacado nas notas fiscais relativas a entregas ou transferências simbólicas do produto, como na operação de venda à ordem. Para efetuar a escrituração do crédito no livro fiscal, o destinatário deve obter o documento que lhe confira a legitimidade do crédito. Nas operações de venda à ordem, o crédito somente poderá ser escriturado na efetiva entrada do produto no estabelecimento industrial ou equiparado a industrial, com base na nota fiscal que o acompanhar. ( RIPI/2002, art. 164, X e art. 190, II e 2º) 7

ao estabelecimento comerciante")

8 6. Cancelamento da operação após a emissão da nota fiscal de simples faturamento 6.1 Quanto ao ICMS Tendo em vista que a nota fiscal de simples faturamento, em relação ao ICMS, não contém lançamento do imposto, não haverá problema para o seu cancelamento, bastando para tanto que as partes envolvidas justifiquem o fato, da maneira que melhor lhes convier, indicando o fato na coluna "observações", na mesma linha do lançamento da nota fiscal. 6.2 Quanto ao IPI Em relação ao IPI, há a faculdade de o imposto ter sido ou não lançado antecipadamente na nota fiscal de simples faturamento. Se não tiver sido lançado, a solução a ser dada é igual à do ICMS descrita no subitem 6.1. Caso o IPI tenha sido lançado na nota fiscal emitida para simples faturamento e ocorra o cancelamento da operação, o estabelecimento comerciante adquirente deverá enviar carta ao estabelecimento vendedor original (fornecedor) na qual esclareça o motivo do cancelamento do pedido e informe, inclusive, que estornou o lançamento da nota fiscal de simples faturamento por ele emitida. De posse da mencionada carta, que deverá ser enviada pelo estabelecimento comerciante dentro de 5 dias da data de realização do estorno do crédito, o estabelecimento vendedor original poderá recuperar o imposto mediante lançamento do crédito em seu livro Registro de Apuração do IPI. 8

9 7. Cancelamento da operação por parte do estabelecimento comprador e destinatário final Na hipótese de o cancelamento do pedido ocorrer por solicitação do comprador e destinatário final, após a emissão das notas fiscais de simples faturamento (caso este documento tenha sido emitido) pelo vendedor original e pelo comprador comerciante e antes da entrega da mercadoria ao comprador e destinatário final, este deverá tomar, perante o estabelecimento comerciante, providências semelhantes às descritas no item 6 deste texto. 9

10 8. Venda à ordem para empresa situada no exterior Conforme estabelece o RICMS-SP/2000, o fato gerador do ICMS ocorre na saída de mercadoria, a qualquer título, do estabelecimento. Assim, se em uma operação de venda à ordem o adquirente da mercadoria estiver estabelecido no exterior, mas a entrega for efetuada dentro do País, ocorre o fato gerador do ICMS, pois o imposto incide na circulação física da mercadoria e será pago onde está situado o destinatário. É nesse sentido a Resposta à Consulta da Secretaria da Fazenda de São Paulo no 106/2001, cujos itens 2, 3 e 4 reproduzimos: "Mercadoria alienada a empresa situada no exterior e entregue a estabelecimento situado em território nacional - Procedimentos Fiscais. Resposta à Consulta nº 106/2001, de 26 de março de 2001 (...) 2. O tema desta consulta já foi examinado por diversas vezes e o entendimento desta Consultoria é de que, no caso, conquanto esteja alienada a pessoa jurídica estabelecida no exterior, o fato gerador do ICMS ocorre pela circulação da mercadoria no território nacional, no momento da saída da mercadoria do estabelecimento da Consulente com destino à empresa situada no... encarregada da construção da citada planta industrial. 3. De fato, no que diz respeito a mercadorias, o aspecto relevante para o fato gerador do ICMS - operações relativas à circulação de mercadorias - é a circulação física das mercadorias. Quando a natureza jurídica das operações devam ser levadas em conta por si mesmas, quer para excluir situações do campo de incidência do imposto, quer para nele incluir outras, a Lei Complementar 87/96 o faz expressamente, como nos casos do artigo 3º, incisos V, VII e VIII e artigo 12, incisos III e IV. Fora dessas situações, desde que se trate, naturalmente, de "operações relativas à circulação de mercadorias", o aspecto físico da circulação é que é o relevante para o ICMS, é a regra geral. 4. Sendo assim, por não estar prevista em lei, a simples transmissão da propriedade a pessoa jurídica estabelecida no exterior não é considerada fato gerador do ICMS e sim, o é, a remessa de mercadoria à empresa situada no... Por conseguinte, a circulação física das mercadorias ocorrendo em território nacional e sendo o estabelecimento situado no... o real destinatário delas, a alíquota aplicável será a interestadual, 12%, se o destinatário for contribuinte do ICMS ou a alíquota interna de 18%, caso o destinatário seja não-contribuinte (artigos 52, inciso III e 56 do RICMS/2000, respectivamente)." ( RICMS-SP/2000, Art. 2º, I e Resposta à Consulta nº 106/2001) 8.1 Emissão de nota fiscal Na venda à ordem em que o comprador esteja situado no exterior, serão adotados os procedimentos mencionados no item 5 da referida Resposta à Consulta, que menciona: - no que diz respeito às obrigações acessórias, para efeito de tributação do ICMS, basta que o contribuinte: a) por ocasião da efetiva remessa da mercadoria, emita nota fiscal com destaque do imposto à alíquota correspondente, mencionando no corpo do documento, além de outros dados identificativos da operação, que se trata de mercadoria alienada à empresa situada no exterior, bem como, se for emitida, o número da nota fiscal de que trata a letra "b" a seguir; b) se houver real necessidade comercial, emita uma nota fiscal em nome da pessoa jurídica adquirente estabelecida no exterior, sem destaque do imposto, mencionando no corpo do documento a circunstância de que a mercadoria foi entregue à empresa situada no..., acompanhada da nota fiscal citada na letra "a"; c) no caso de emissão da nota fiscal de que trata a letra "a", utilize o CFOP ou e, no caso de emissão da nota fiscal de que trata a letra "b", o CFOP 5.118/6.118 ou 5.119/6.119, dependendo de tratar-se a venda de produção própria ou adquirida de terceiros. 10

11 Nota Entendemos que o CFOP ou não deve ser utilizado, uma vez que o destinatário das mercadorias não se encontra no exterior, e sim no País. 8.2 Exemplo Veja a seguir exemplo do procedimento em que o adquirente está localizado no exterior, considerando que a mercadoria será entregue dentro do Estado de São Paulo. 11

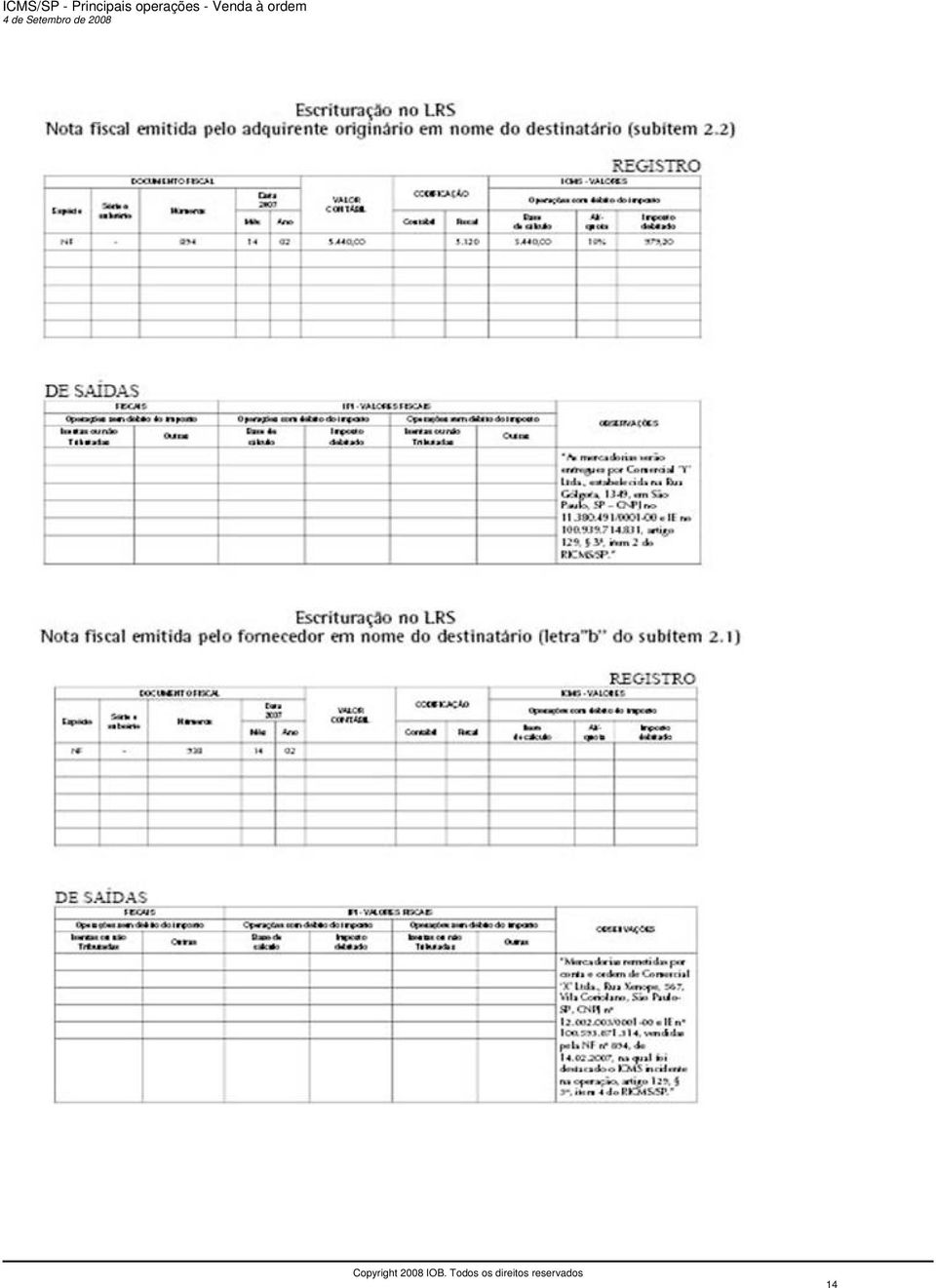

12 9. Exemplo de preenchimento das notas fiscais e escrituração do livro registro de saídas Neste exemplo, vamos supor que a empresa Comercial "X" Ltda. tenha adquirido da empresa Comercial "Y" Ltda. 40 jogos de sofás revestidos em couro sintético e que, antes da efetiva entrega, tenha alienado as mercadorias à empresa Comercial "Z" Ltda. Vamos considerar também que todos os estabelecimentos envolvidos na operação estejam localizados no Município de São Paulo. 9.1 Nota fiscal emitida pelo adquirente originário em nome do destinatário 9.2 Nota fiscal emitida pelo fornecedor em nome do destinatário 12

13 9.3 Nota fiscal emitida pelo fornecedor em nome do adquirente originário 9.4 Escrituração no LRS 13

14 14

15 15

16 Legislação no 106/2001 Resposta à Consulta nº 106/2001 Decreto nº /2000 Decreto nº /2008 Lei Complementar 87/96 RIPI/

17 Dúvidas Frequentes SP - ICMS - ENTREGA DE MERCADORIAS EM ESTABELECIMENTO DE TERCEIROS - Em estabelecimento filial Como proceder em uma operação de venda de mercadoria, em que o cliente (matriz) pede para que ela seja entregue em estabelecimento filial, ambos localizados no Estado de São Paulo? Para documentar essa operação o fornecedor emitirá uma única nota fiscal, em nome do estabelecimento adquirente (matriz), com todos os seus dados cadastrais: nome, endereço, inscrição estadual e no CNPJ. No campo "Informações complementares" dessa nota fiscal deverá indicar, de forma expressa, o local de entrega: o endereço e as inscrições, estadual e no CNPJ, do estabelecimento filial. Essa nota fiscal será escriturada somente no livro Registro de Entradas da filial, onde as mercadorias entraram fisicamente. (RICMS-SP/2000, art. 125, 4º e 5º) SP - ICMS - VENDA A ORDEM - Entrega no exterior Pode ser aplicada a venda à ordem na operação em que a mercadoria de produção é vendida para empresa comercial exportadora localizada em São Paulo, sendo a entrega feita pelo fornecedor diretamente no exterior? Em que pese o regulamento do ICMS não ter previsão legal específica sobre procedimento aplicável ao caso em tela, entendemos que poderá ser adotada, por analogia, a operação de venda para entrega à ordem, previsto pelo art. 129, 2º, do RICMS/2000. Esse entendimento advém da Resposta à Consulta da Sefaz nº 106/2001 por meio da qual a consultoria tributária permite, por analogia ao contrário, a venda de mercadoria a pessoa do exterior com a entrega no Brasil. Assim sendo, o fornecedor deverá emitir a nota fiscal de venda em nome do adquirente exportador, sem o destaque do ICMS, a natureza de operação "venda" e o CFOP Deverá indicar no campo "Informações Complementares": - o fundamento legal da não incidência do ICMS, nos termos do art. 7º, V, 1º do RICMS/2000; - as indicações previstas pelo art. 439 do RICMS/2000; - a indicação de que as mercadorias serão entregues no destinatário com a sua identificação (nome, endereço). Para acobertar o transporte das mercadorias, em nome do destinatário do exterior, sem destaque do ICMS, a natureza da operação será "remessa entrega a ordem" e o CFOP Indicar, no campo "Informações Complementares" que a mercadoria segue para entrega no exterior, por conta e ordem do adquirente, devidamente qualificado (razão social, endereço, inscrição estadual e no CNPJ). Indicar, também, o número, a série se houver e a data de emissão da nota fiscal de exportação emitida pelo adquirente em nome do destinatário, comentado a seguir. O adquirente original deverá emitir a nota fiscal em nome do destinatário, com a natureza de operação "exportação-7.501" e indicar o fundamento legal da não-incidência do ICMS prevista pelo art. 7º, V, do RICMS/2000. Ressaltamos que, de acordo com o disposto no art. 130, III, 5º, do RICMS/2000, a mercadoria será considerada como embarcada para o exterior no momento em que for colocada no veículo que a levará ao exterior. Assim sendo, como medida preventiva, entendemos que o transporte da mercadoria deva ser acobertado pela nota fiscal de remessa entrega à ordem emitida pelo fornecedor em nome do destinatário do exterior e pela nota fiscal de exportação emitida pelo adquirente original. Os contribuintes (fornecedor e exportador) devem observar os procedimentos para obtenção do visto eletrônico (RIEX) nas notas fiscais previstos na 17

18 Portaria CAT nº 50/2005. Recomendamos essa cautela, pois, considerando que a nota fiscal de remessa entrega à ordem, segundo entendemos, não seria bastante para sair do País com a mercadoria vez que o fornecedor não é o exportador que consta da documentação aduaneira. Além disso, observadas as disposições contidas no art. 439 e seguintes do RICMS/2000, deverá haver a comprovação da efetiva exportação das mercadorias, inclusive por meio do memorando de exportação, sob pena de o imposto dispensado ser exigido. Quanto ao transporte da mercadoria até o exterior, considerando a modalidade de transporte rodoviário porta a porta, não haverá a incidência do ICMS, por força do disposto no art. 7º, V, do RICMS/2000. Nesse sentido, citamos a Resposta à Consulta da Consultoria Tributária da Secretaria da Fazenda nº 113/1990. Segundo essa resposta a Secretaria diz: "Em relação aos serviços de transporte de natureza internacional, isto é, quando o transporte é feito desde o local do estabelecimento do exportador até o destinatário no exterior (porta a porta), pelo mesmo transportador e com o mesmo veículo, tal execução foge à incidência do tributo, posto que recai sobre as prestações de natureza intermunicipal e interestadual". Finalizando a parte do ICMS, como dito inicialmente, é procedimento não previsto em regulamento, razão pela qual recomendamos cautela e consulta ao fisco, solicitando convalidação do entendimento acima esposado. Com relação ao IPI, a operação poderá ser feita ao abrigo da suspensão prevista pelo art. 42, V, do Decreto nº 4.544/2002, já que atende a condição estabelecida em seu 1º, que determina que a mercadoria saia do estabelecimento industrial e vá diretamente para o local de embarque para o exterior. A nota fiscal emitida pelo exportador será emitida sem o IPI, indicando a fundamentação legal da não incidência nos termos do art. 18, II do Decreto 4.544/2002. Com relação à documentação aduaneira sugerimos consulta à Receita Federal sobre os procedimentos e, principalmente, sobre a viabilidade da realização dessa operação. SP - ICMS - VENDA A ORDEM - Alíquota aplicável -comprador de outra UF e entrega em SP Na operação de venda de vinho para contribuinte localizado no Rio de Janeiro, com a entrega efetiva para um terceiro localizado no Estado de São Paulo, qual a alíquota aplicável? Na operação de venda de vinho para o adquirente, contribuinte do Rio de Janeiro, porém com entrega efetiva a outra pessoa estabelecida em São Paulo, a alíquota aplicável será de 25%, prevista pelo art. 55, II, do RICMS/2000. Essa alíquota é aplicada por força do art. 36, 4º, do RICMS/2000, que presume como operação interna aquela que o contribuinte não possa comprovar a efetiva saída da mercadoria do território paulista. SP - ICMS - VENDA A ORDEM - Valor diferenciado na nota fiscal de remessa Em operação de venda para entrega à ordem, a nota fiscal de remessa pode ser emitida com preço diferenciado por questão de sigilo comercial? Segundo entendimento da Secretaria da Fazenda, a nota fiscal de remessa entrega à ordem pode ser emitida com o valor da operação de venda do adquirente original em nome do destinatário. Esse procedimento não interfere na apuração e no recolhimento do imposto e, portanto, não causa prejuízo na arrecadação do ICMS, preservando o sigilo comercial. Não há vedação para esse procedimento no art. 129, 2º, do RICMS-SP/2000 que dispõe sobre a operação de venda entrega à ordem. A orientação acima consta da Resposta à Consulta nº 1.255/1999, da Consultoria Tributária da Secretaria da Fazenda, cujo item 3 esclarece: "3. A resposta é pela afirmativa, uma vez que esse procedimento, como diz a consulente na petição de consulta, "não tem interferência na apuração, no recolhimento do imposto", ou melhor, não produzirá qualquer prejuízo ao erário estadual e estará preservando seu sigilo comercial ("informações comerciais 18

19 privilegiadas")." (RICMS-SP/2000, art. 129, 2º, e Resposta à Consulta nº 1.255/1999) SP - ICMS - VENDA A ORDEM - Leasing Na operação interna de venda a ordem que envolve instituição financeira e operação de leasing, pode ser aplicado o procedimento previsto pelo art. 129, 2º, do RICMS-SP/2000? Em geral, para aplicação do procedimento de venda entrega a ordem, previsto pelo art. 129, 2º, do RICMS-SP/2000, o fornecedor e o comprador devem ser pessoas jurídicas contribuintes do imposto. Contudo, a Secretaria da Fazenda por meio de seu órgão consultivo tem autorizado procedimento diverso através de Respostas à Consulta. Como exemplo disso, citamos a de nº 1.044/1999, em que o fornecedor foi autorizado pela instituição financeira a transportar a mercadoria até o arrendatário com a nota fiscal de venda em nome da instituição financeira e com esta autorização. Ressalvamos que a consulta tributária surte e produz efeitos para o contribuinte que a interpôs, servindo, contudo, como precedente para outros que estejam na mesma situação. Vale dizer que, considerando o princípio constitucional da isonomia, outro contribuinte interessado poderá interpor consulta, citando o número daquela já existente, buscando para si aquele procedimento, conforme art. 520 do RICMS/

ICMS/SP - Principais operações - Venda para entrega futura

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

ICMS/SP - Principais operações - Venda para entrega futura Sumário 1. Introdução... 2 2. Caracterização da venda para entrega futura... 3 3. Procedimentos fiscais perante o ICMS... 4 3.1 Emissão de nota

Pergunte à CPA. Exportação- Regras Gerais

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

13/03/2014 Pergunte à CPA Exportação- Regras Gerais Apresentação: Helen Mattenhauer Exportação Nos termos da Lei Complementar nº 87/1996, art. 3º, II, o ICMS não incide sobre operações e prestações que

( RIPI/2010, art. 43, VII, art. 190, II, art. 191 e art. 497, e RICMS-SP/2000 - Decreto nº 45.490/2000 )

") ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

Informativo FISCOSoft ICMS/ES - Armazém geral - Remessa e retorno - Roteiro de procedimentos Os armazéns gerais têm por finalidade a guarda e a conservação das mercadorias remetidas a eles pelos estabelecimentos

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos. ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos Nas relações de comércio é muito comum, por motivos como mercadoria em desacordo com o pedido, qualidade insatisfatória, não observância de

ICMS/SP - Devolução de Mercadorias - Roteiro de Procedimentos Nas relações de comércio é muito comum, por motivos como mercadoria em desacordo com o pedido, qualidade insatisfatória, não observância de

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

DEMONSTRAÇÃO - TRATAMENTO FISCAL

MATÉRIA - ESPÍRITO SANTO SUMÁRIO 1. Introdução 2. Aspectos Relativos ao ICMS 2.1. Operações internas 3. Aspectos Relativos ao IPI 4. Notas Fiscais - Procedimentos para Emissão 4.1. Remessa - Operação interna

MATÉRIA - ESPÍRITO SANTO SUMÁRIO 1. Introdução 2. Aspectos Relativos ao ICMS 2.1. Operações internas 3. Aspectos Relativos ao IPI 4. Notas Fiscais - Procedimentos para Emissão 4.1. Remessa - Operação interna

Parecer Consultoria Tributária

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Questão O cliente, no ramo de atividade industrial no segmento de produtos elétricos para profissionais de beleza, sediado em São Paulo, informa que na emissão da nota fiscal complementar de ICMS em sua

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

ICMS/SP - Mudança de endereço - Aspectos fiscais

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

ICMS/SP - Mudança de endereço - Aspectos fiscais Sumário 1. Introdução... 2 2. Considerações quanto ao IPI... 3 3. Considerações quanto ao ICMS... 4 3.1 Mudança de endereço no mesmo município... 4 3.2

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

IPI - Devolução de produtos - Tratamento fiscal

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno

Pergunte à CPA Aspectos Gerais do Armazém Geral. Apresentação: Helen Mattenhauer

Pergunte à CPA Aspectos Gerais do Armazém Geral Apresentação: Helen Mattenhauer 08/10/2013 DEPOSITO FECHADO x ARMAZÉM GERAL Armazém Geral: é a empresa que realiza o armazenamento de bens e mercadorias

Pergunte à CPA Aspectos Gerais do Armazém Geral Apresentação: Helen Mattenhauer 08/10/2013 DEPOSITO FECHADO x ARMAZÉM GERAL Armazém Geral: é a empresa que realiza o armazenamento de bens e mercadorias

ARRENDAMENTO MERCANTIL OU LEASING. (atualizado até 17/01/2014)

") ARRENDAMENTO MERCANTIL OU LEASING (atualizado até 17/01/2014) 2 ÍNDICE 1. CONCEITOS...4 1.1. Arrendamento Mercantil ou Leasing...4 1.2. Arrendador...4 1.3. Arrendatário...4 2. SISTEMA DE TRIBUTAÇÃO...5

ARRENDAMENTO MERCANTIL OU LEASING (atualizado até 17/01/2014) 2 ÍNDICE 1. CONCEITOS...4 1.1. Arrendamento Mercantil ou Leasing...4 1.2. Arrendador...4 1.3. Arrendatário...4 2. SISTEMA DE TRIBUTAÇÃO...5

ANO XXIII - 2012-4ª SEMANA DE DEZEMBRO DE 2012 BOLETIM INFORMARE Nº 52/2012

ANO XXIII - 2012-4ª SEMANA DE DEZEMBRO DE 2012 BOLETIM INFORMARE Nº 52/2012 TRIBUTOS FEDERAIS EXPORTAÇÃO INDIRETA - CONSIDERAÇÕES BÁSICAS... ICMS - MS/MT/RO ENTREGA FUTURA - PROCEDIMENTOS... LEGISLAÇÃO

ANO XXIII - 2012-4ª SEMANA DE DEZEMBRO DE 2012 BOLETIM INFORMARE Nº 52/2012 TRIBUTOS FEDERAIS EXPORTAÇÃO INDIRETA - CONSIDERAÇÕES BÁSICAS... ICMS - MS/MT/RO ENTREGA FUTURA - PROCEDIMENTOS... LEGISLAÇÃO

Parecer Consultoria Tributária Segmentos Tratamento Fiscal nas operações com Armazém Geral

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

Tratamento Fiscal nas operações com Armazém Geral 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1. Dúvidas apresentadas...

Página 1 de 5 IPI - Avarias, deterioração e outros danos em produtos tributados 9 de Novembro de 2012 Em face da publicação do Ato Declaratório Executivo RFB nº 9/2012 - DOU 1 de 08.11.2012, este procedimento

Página 1 de 5 IPI - Avarias, deterioração e outros danos em produtos tributados 9 de Novembro de 2012 Em face da publicação do Ato Declaratório Executivo RFB nº 9/2012 - DOU 1 de 08.11.2012, este procedimento

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

OFICINA DE PREENCHIMENTO DA NOTA FISCAL DE SUBSTITUIÇÃO TRIBUTÁRIA 1. OPERAÇÕES INTERNAS 1.1-BASE DE CÁLCULO - OPERAÇÃO INTERNA No RICMS/SP temos as hipóteses de definição da base de cálculo do ICMS-ST

Parecer Consultoria Tributária Segmentos Estorno Crédito ICMS por Saída Interna Isenta ICMS em MG

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

06/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações Complementares... 8 6. Referências...

EMISSÃO DE NOTAS FISCAIS DEMONSTRAÇÃO

EMISSÃO DE NOTAS FISCAIS DEMONSTRAÇÃO Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Para toda remessa de demonstração haverá retorno. Quando a remessa

EMISSÃO DE NOTAS FISCAIS DEMONSTRAÇÃO Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Para toda remessa de demonstração haverá retorno. Quando a remessa

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Pergunte à CPA. Exportação de mercadorias Principais aspectos

01/10/2013 Pergunte à CPA Exportação de mercadorias Principais aspectos Apresentação: José A. Fogaça Neto Exportação Direta Exportação 7.101, 7.102 ou 7.949 Não incidência ICMS art. 7º, V Imunidade IPI

01/10/2013 Pergunte à CPA Exportação de mercadorias Principais aspectos Apresentação: José A. Fogaça Neto Exportação Direta Exportação 7.101, 7.102 ou 7.949 Não incidência ICMS art. 7º, V Imunidade IPI

EMISSÃO DE NOTAS FISCAIS VENDA FORA DO ESTABELECIMENTO

EMISSÃO DE NOTAS FISCAIS VENDA FORA DO ESTABELECIMENTO Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 A venda fora do estabelecimento deve ser realizada

EMISSÃO DE NOTAS FISCAIS VENDA FORA DO ESTABELECIMENTO Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 A venda fora do estabelecimento deve ser realizada

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Convém ressaltar, de início, que o benefício do diferimento não se confunde com a isenção ou com a suspensão do imposto.

ICMS/SP - Diferimento - Tratamento fiscal 6 de Abril de 2010 Em face da publicação do Decreto nº 55.305/2009 - DOE SP de 31.12.2009, este procedimento foi atualizado (tópico 9 - bens do ativo imobilizado

ICMS/SP - Diferimento - Tratamento fiscal 6 de Abril de 2010 Em face da publicação do Decreto nº 55.305/2009 - DOE SP de 31.12.2009, este procedimento foi atualizado (tópico 9 - bens do ativo imobilizado

EMISSÃO DE NOTAS FISCAIS CONSIGNAÇÃO MERCANTIL

EMISSÃO DE NOTAS FISCAIS CONSIGNAÇÃO MERCANTIL Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Consignação Mercantil é a operação entre duas empresas

EMISSÃO DE NOTAS FISCAIS CONSIGNAÇÃO MERCANTIL Cortesia: FARO CONTÁBIL (www.farocontabil.com.br) Autor: Roberto Ferreira de Freitas Data: 21/07/2006 Consignação Mercantil é a operação entre duas empresas

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Exportação Direta x Exportação Indireta

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Exportação Direta x Exportação Indireta Por JOSÉ ELIAS ASBEG Auditor Fiscal da Receita Federal do Brasil Na exportação direta o próprio fabricante, produtor ou revendedor remete (geralmente vende) a mercadoria

Manual do Sistema para plificada do Crédito Acumulado. GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda Manual do Sistema para Apuração Simplificad plificada do Crédito Acumulado Versão 1.0.0.1 do Anexo I da Portaria CAT - 207, de 13-10-2009 Página 1 de

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

Pergunte à CPA Serviço de transporte considerações gerais 28/04/2014 Apresentador: José Alves F. Neto Transporte - conceito ICMS X ISS Como determinar a competência Fato gerador RICMS/SP Artigo 2º - Ocorre

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 27 de Abril, 2011 Impresso por ANDERSON JACKSON TOASSI MICROEMPREENDEDOR INDIVIDUAL - MEI - Emissão de Documentos Fiscais em Santa Catarina Matéria elaborada com base na Legislação vigente

Página 1 de 5 27 de Abril, 2011 Impresso por ANDERSON JACKSON TOASSI MICROEMPREENDEDOR INDIVIDUAL - MEI - Emissão de Documentos Fiscais em Santa Catarina Matéria elaborada com base na Legislação vigente

Parecer Consultoria Tributária Segmentos Devolução de Mercadoria/Saída acobertada por Cupom Fiscal São Paulo

São Paulo 09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Resposta Consulta Tributária da Secretaria de Estado da Fazenda

São Paulo 09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Resposta Consulta Tributária da Secretaria de Estado da Fazenda

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)

RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013)") (*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

(*) RESOLUÇÃO 13 DO SENADO FEDERAL (1ª versão 11.01.2013) PERGUNTAS Se o conteúdo de importação for inferior a 40% é obrigatório o cadastro da FCI? RESPOSTAS Todo o contribuinte que, concomitantemente,

Parecer Consultoria Tributária de Segmentos Base de Cálculo e ICMS no DACTE - MG

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

Base de 08/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 4 5. Informações Complementares... 7 6. Referências...

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

ESTADO DO PARANÁ DECRETO Nº 1.742

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

Publicado no Diário Oficial Nº 8488 de 15/06/2011 DECRETO Nº 1.742 O GOVERNADOR DO ESTADO DO PARANÁ, no uso das atribuições que lhe confere o art. 87, inciso V, da Constituição Estadual, DECRETA Art. 1º

CONVÊNIO ICMS 113/96 CONVÊNIO

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

Publicado no DOU de 18 e 20.12.96. CONVÊNIO ICMS 113/96 Ratificação Nacional DOU de 08.01.97 pelo Ato COTEPE-ICMS../1997/CV001_97.htm01/97. Alterado pelos Convs. ICMS 54/97, 34/98,107/01, 32/03, 61/03.

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

INSTRUÇÃO NORMATIVA Nº 0020, DE 28 DE NOVEMBRO DE 2005 Publicada no DOE(Pa) de 29.11.05. Alterada pela IN 05/13. Dispõe sobre a apresentação da Declaração de Informações Econômico-Fiscais - DIEF relativa

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

DECRETO Nº 31.246, DE 12 DE JANEIRO DE 2010 DODF de 13.01.2010 Altera o Decreto nº 18.955, de 22 de dezembro de 1997, que regulamenta o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

Decreto nº 45.457, de 19/8/2010 - DOE MG de 20.08.2010

Decreto nº 45.457, de 19/8/2010 - DOE MG de 20.08.2010 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002. O Governador do Estado de Minas Gerais, no uso de

Decreto nº 45.457, de 19/8/2010 - DOE MG de 20.08.2010 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002. O Governador do Estado de Minas Gerais, no uso de

Parecer Consultoria Tributária Segmentos EFD ICMS/IPI Registro 1110 Operações de Exportação Indireta

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

EFD ICMS/IPI Registro 1110 Operações de 04/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Demonstração das informações na

REMESSA PARA INDUSTRIALIZAÇÃO. (atualizado até 25/02/2014)

") REMESSA PARA INDUSTRIALIZAÇÃO (atualizado até 25/02/2014) 2 ÍNDICE 1. CONCEITO...5 2. SITUAÇÃO TRIBUTÁRIA...5 2.1. Saída Interna...5 2.2. Saída Interestadual...5 3. PROCEDIMENTOS...5 3.1. Remessa pelo

REMESSA PARA INDUSTRIALIZAÇÃO (atualizado até 25/02/2014) 2 ÍNDICE 1. CONCEITO...5 2. SITUAÇÃO TRIBUTÁRIA...5 2.1. Saída Interna...5 2.2. Saída Interestadual...5 3. PROCEDIMENTOS...5 3.1. Remessa pelo

Parecer Consultoria Tributária Segmentos Nota fiscal complementar de quantidade e valor - MG

05/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências... 7 7.

05/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 7 5. Informações Complementares... 7 6. Referências... 7 7.

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

Rotina de Manifesto Destinatário Tramitador NF-e. Manual desenvolvido para Célula Nf-e Equipe Avanço Informática

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Parecer Consultoria Tributária Segmentos Nota Fiscal para Cupom Fiscal - Ceará

Nota 28/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Nota 28/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Parecer Consultoria Tributária Segmentos Ressarcimento de ICMS ST Nota de Devolução BA

24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Documentos Fiscais... 4 3.1.1. Operações do Substituto... 4 3.1.2. Operações

24/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Documentos Fiscais... 4 3.1.1. Operações do Substituto... 4 3.1.2. Operações

Nota Fiscal Avulsa para MEI

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

Nota Fiscal Avulsa para MEI Orientação geral quanto ao aplicativo de emissão da Nota Fiscal Avulsa para os contribuintes inscritos no Cadastro de Contribuintes de ICMS do Estado do Pará Sumário Avisos...3

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

1 de 6 12-04-2013 11:27

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

(*) ESTE TEXTO NÃO SUBSTITUI O ORIGINAL PUBLICADO NO DIÁRIO OFICIAL DO ESTADO. Decreto Nº 13.537, DE 20 DE DEZEMBRO DE 2012. Altera, acrescenta e revoga dispositivos do Subanexo XIII - Do Conhecimento

Parecer Consultoria Tributária Segmentos ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Parcial e Escrituração

ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Parcial e Escrituração 06/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS/RS Tratamento tributário na emissão da NF-e com Diferimento Parcial e Escrituração 06/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007

REVOGADO PELO DECRETO 13.501, DE 23/12/2008 *Ver Decreto 13.500/2008 DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007 Regulamenta o disposto no inciso II, caput, e nos 1º

REVOGADO PELO DECRETO 13.501, DE 23/12/2008 *Ver Decreto 13.500/2008 DECRETO Nº 12.677, DE 11 DE JULHO DE 2007. Publicado no DOE n 131, de 12/07/2007 Regulamenta o disposto no inciso II, caput, e nos 1º

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP. Descrição da operação ou prestação. Interna Interestadual Importação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

CÓDIGO DE GUIAS CFOP DE SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇO CFOP Interna Interestadual Importação 5.100 6.100 7.100 5.101 6.101 7.101 5.102 6.102 7.102 5.103 6.103 5.104 6.104 Descrição da operação

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

Cuidados Fiscais em operações envolvendo mercadorias. Recentes autuações no campo do ICMS.

CIRCULAR Nº 29/2012 São Paulo, 14 de Agosto de 2012. Cuidados Fiscais em operações envolvendo mercadorias. Recentes autuações no campo do ICMS. Prezado Cliente, A Secretaria da Fazenda vem intensificando

CIRCULAR Nº 29/2012 São Paulo, 14 de Agosto de 2012. Cuidados Fiscais em operações envolvendo mercadorias. Recentes autuações no campo do ICMS. Prezado Cliente, A Secretaria da Fazenda vem intensificando

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL. Apresentação: Helen Mattenhauer Samyr Qbar

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

INDUSTRIALIZAÇÃO POR ENCOMENDA- PROCEDIMENTO FISCAL Apresentação: Helen Mattenhauer Samyr Qbar 27/09/2013 CONCEITO DE INDUSTRIALIZAÇÃO Art. 4 o Caracteriza industrialização qualquer operação que modifique

As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente.

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Capitulo 10: Tipos de exportação As exportações de bens podem ocorrer, basicamente, de duas formas: direta ou indiretamente. Diretamente: quando o exportador fatura e remete o produto ao importador, mesmo

Tabelas práticas. TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Dr. Luis Carlos Massoco - Presidente

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 30 - Data 29 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS - IPI IMPORTAÇÃO POR CONTA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 30 - Data 29 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS - IPI IMPORTAÇÃO POR CONTA

VENDA À ORDEM E VENDA PARA ENTREGA FUTURA. atualizado em 25/09/2015 alterado o item 2.2.2

VENDA À ORDEM E VENDA PARA ENTREGA FUTURA atualizado em 25/09/2015 alterado o item 2.2.2 2 ÍNDICE 1. VENDA À ORDEM...5 1.1. Conceito...5 1.2. Procedimentos...5 1.2.1. Adquirente Originário...5 1.2.2. Vendedor

VENDA À ORDEM E VENDA PARA ENTREGA FUTURA atualizado em 25/09/2015 alterado o item 2.2.2 2 ÍNDICE 1. VENDA À ORDEM...5 1.1. Conceito...5 1.2. Procedimentos...5 1.2.1. Adquirente Originário...5 1.2.2. Vendedor

PARECER Nº. 277/2013/GETRI/CRE/SEFIN Processo nº: 20100060000935

Ementa: CONSULTA À LEGISLAÇÃO - TRIBUTAÇÃO DAS OPERAÇÕES DE ARRENDAMENTO MERCANTIL (LEASING) E SEUS PROCEDIMENTOS ADMINISTRATIVOS RELACIONADOS. 1. Relatório A encaminhou a esta Gerência de Tributação,

Ementa: CONSULTA À LEGISLAÇÃO - TRIBUTAÇÃO DAS OPERAÇÕES DE ARRENDAMENTO MERCANTIL (LEASING) E SEUS PROCEDIMENTOS ADMINISTRATIVOS RELACIONADOS. 1. Relatório A encaminhou a esta Gerência de Tributação,

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013)

") PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI

PERGUNTAS E RESPOSTAS Nota Fiscal Avulsa Eletrônica MEI NFAe-MEI SUMÁRIO (versão 1.4 - atualizada em 12/06/2013) 1 Conceito e Noções Gerais da NFAe-MEI 1.1 - O que é a Nota Fiscal Avulsa eletrônica MEI

Parecer Consultoria Tributária Segmentos Nota Fiscal Complementar de quantidade e valor

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

Nota Fiscal Complementar de quantidade e valor 28/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 6 4. Conclusão...

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

Palestra. ICMS - Substituição Tributária - Atividades Sujeitas ao Regime. Julho 2010. Apoio: Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

A empresa formalizou consulta acerca da utilização de créditos relacionados à entrada de combustíveis, aos seguintes termos, em síntese:

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Troca de mercadorias adquiridas na mesma e em outras lojas da rede. - PROCEDIMENTOS FISCAIS.

Troca de mercadorias adquiridas na mesma e em outras lojas da rede. - PROCEDIMENTOS FISCAIS. Reposta à Consulta nº 907, de fevereiro de 2001. 1. A Consulente, empresa importadora que atua no ramo de roupas,

Troca de mercadorias adquiridas na mesma e em outras lojas da rede. - PROCEDIMENTOS FISCAIS. Reposta à Consulta nº 907, de fevereiro de 2001. 1. A Consulente, empresa importadora que atua no ramo de roupas,

Parecer Consultoria Tributária Segmentos Novo Layout NF-e versão 310

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

Segmentos Novo Layout NF-e versão 310 24/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

NOTA FISCAL ELETRÔNICA - NF-e

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

NOTA FISCAL ELETRÔNICA - NF-e NOTA FISCAL ELETRÔNICA - NF-e Informações Gerais 1. O que é a Nota Fiscal Eletrônica NF-e? Podemos conceituar a Nota Fiscal Eletrônica como sendo um documento de existência

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 do Anexo I da Portaria CAT83/2009

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 do Anexo I da Portaria CAT83/2009

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Sistema de Notas Fiscais de Saída e Outros Documentos Antigo NFI/CENF

Sistema de Notas Fiscais de Saída e Outros Documentos Antigo NFI/CENF Compete ao destinatário mato-grossense, ao receber mercadoria oriunda de outra Unidade Federada, em operações realizadas ao abrigo

Sistema de Notas Fiscais de Saída e Outros Documentos Antigo NFI/CENF Compete ao destinatário mato-grossense, ao receber mercadoria oriunda de outra Unidade Federada, em operações realizadas ao abrigo

Palestra. ICMS/SP Substituição Tributária Regime Especial Distribuidor. Apoio: Elaborado por: Giuliano Kessamiguiemon Gioia

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

Alguns questionamentos sobre a RESOLUÇÃO SENADO FEDERAL Nº 13/2012 DRT-05 Quando é aplicável a alíquota interestadual de 4%? Informamos que é plenamente aplicável desde 1º de Janeiro de 2.013 para as operações

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis. Matéria elaborada com base na legislação vigente em: 04/04/2011.

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

VENDA PARA ENTREGA FUTURA E FATURAMENTO ANTECIPADO Aspectos Legais e Contábeis Matéria elaborada com base na legislação vigente em: 04/04/2011. SUMÁRIO: 1 INTRODUÇÃO 2 FATURAMENTO ANTECIPADO 2.1 Caso Prático

DOCUMENTOS EXIGIDOS PARA COMPROVAÇÃO DE OPERAÇÕES DIFERENCIADAS:. Cópia da nota fiscal emitida nos termos do inciso II do Art.

DOCUMENTOS EXIGIDOS PARA COMPROVAÇÃO DE OPERAÇÕES DIFERENCIADAS: 1) BRINDES: Possíveis CFOP S: 2.910 Entrada de bonificação, doação ou brinde 6.910 Remessa em bonificação, doação ou brinde Art. 652 "Considera-se

DOCUMENTOS EXIGIDOS PARA COMPROVAÇÃO DE OPERAÇÕES DIFERENCIADAS: 1) BRINDES: Possíveis CFOP S: 2.910 Entrada de bonificação, doação ou brinde 6.910 Remessa em bonificação, doação ou brinde Art. 652 "Considera-se

M D F -e CONSIDERAÇÕES INICIAIS

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

M D F -e CONSIDERAÇÕES INICIAIS Manifesto Eletrônico de Documentos Fiscais (MDF-e) é o documento emitido e armazenado eletronicamente, de existência apenas digital, para vincular os documentos fiscais

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

119ª CONFAZ Manaus, AM, 30.09.05 P. AJ. 07/05 AJUSTE SINIEF /05 Institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica. O Conselho Nacional de Política Fazendária CONFAZ e o

Parecer Consultoria Tributária de Segmentos Operação de Venda Presencial com Entrega Interestadual

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

Operação de Venda Presencial com Entrega Interestadual 24/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Legislação... 9 4. Conclusão... 10 5.

NOTA FISCAL AVULSA - NFA. atualizado em 08/07/2015

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

Parecer Consultoria Tributária Segmentos Livro de Controle da Produção e do Estoque

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

ICMS: ANTECIPAÇÃO TRIBUTÁRIA DO IMPOSTO NA ENTRADA DE MERCADORIA PROVENIENTE DE OUTRA UNIDADE DA FEDERAÇÃO - PROCEDIMENTO Sumário 1. Introdução 2. Antecipação tributária 3. Produtos sujeitos - Relação

NOTA FISCAL ELETRÔNICA

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

NOTA FISCAL ELETRÔNICA 1. Comprei mercadoria com NF-e denegada. Qual o procedimento para regularizar essa situação? Resposta: Preliminarmente, temos que esclarecer o que é uma NF-e Denegada:, A Denegação

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

CÓDIGOS FISCAIS DE OPERAÇÕES E PRESTAÇÕES - CFOP - SAÍDA Sumário 1. Introdução 2. Grupos 3. CFOP Das Saídas de Mercadorias, Bens ou Prestações de Serviços 1. INTRODUÇÃO Neste trabalho, dando continuidade

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

DOCUMENTÁRIO ESPECÍFICO DAS EMPRESAS DE TRANSPORTES RODOVIÁRIO DE CARGAS: Qualquer transportador rodoviário de cargas ou passageiros que executar ou, melhor dizendo, que prestar serviços de transportes

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

SISTEMA DE EXPORTAÇÃO - SISEXP SEFAZ/GO EXPORTAÇÃO EFETUADA ATRAVÉS DE FORMAÇÃO DE LOTE EM RECINTO ALFANDEGADO OU ADUANEIRO. EMISSÃO DO DCE.

SISTEMA DE EXPORTAÇÃO - SISEXP SEFAZ/GO EXPORTAÇÃO EFETUADA ATRAVÉS DE FORMAÇÃO DE LOTE EM RECINTO ALFANDEGADO OU ADUANEIRO. EMISSÃO DO DCE. Coloque sua matrícula e senha na parte superior direita na página

SISTEMA DE EXPORTAÇÃO - SISEXP SEFAZ/GO EXPORTAÇÃO EFETUADA ATRAVÉS DE FORMAÇÃO DE LOTE EM RECINTO ALFANDEGADO OU ADUANEIRO. EMISSÃO DO DCE. Coloque sua matrícula e senha na parte superior direita na página

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

CFOP/CST POR OPERAÇÃO

venda venda de produção 5,101 00 50 Contribuinte do ICMS e IPI venda venda de mercadoria adquirida 5,102 00 53 n/t Contribuinte do ICMS venda c/ Cupom Fiscal registros relativos a ECF 5,929 art 135 2º

venda venda de produção 5,101 00 50 Contribuinte do ICMS e IPI venda venda de mercadoria adquirida 5,102 00 53 n/t Contribuinte do ICMS venda c/ Cupom Fiscal registros relativos a ECF 5,929 art 135 2º