ÁREA DE MILHO CRESCEU 4,9% NA SAFRA 2012/2013, A MAIOR DESDE 1937, INDICANDO QUE O PAÍS COLHERIA UMA SAFRA RECORDE ESTE ANO

|

|

|

- João Henrique Lima Lopes

- 8 Há anos

- Visualizações:

Transcrição

1 GRÃOS: SOJA, MILHO, TRIGO e ARROZ TENDÊNCIAS DOS MERCADOS PARA 2012/2013 NO BRASIL E NO MUNDO Carlos Cogo Setembro/2012

2 PRODUÇÃO MUNDIAL DEVE RECUAR 4,1% NA SAFRA 2012/2013

3 ESTOQUES FINAIS MUNDIAIS DEVEM RECUAR 11,2% NA SAFRA 2012/2013

4 RELAÇÃO ESTOQUES/ CONSUMO EQUIVALENTE A 53 DIAS DE DEMANDA GLOBAL NO FINAL DA SAFRA 2012/2013

5 ÁREA DE MILHO CRESCEU 4,9% NA SAFRA 2012/2013, A MAIOR DESDE 1937, INDICANDO QUE O PAÍS COLHERIA UMA SAFRA RECORDE ESTE ANO

6 ESTADOS UNIDOS AGOSTO/2012

7 ESTADOS UNIDOS AGOSTO/2012

8 ESTADOS UNIDOS AGOSTO/2012

9 ESTADOS UNIDOS AGOSTO/2012 SECA REDUZIU A ESTIMATIVA DA SAFRA DE MILHO 2012/2013 DE 375,7 MILHÕES T PARA 272,5 MILHÕES T QUEBRAS DE 103,2 MILHÕES T (-27,5%)

10 SECA REDUZIU A ESTIMATIVA DA SAFRA DE MILHO 2012/2013 DE 375,7 MILHÕES T PARA 272,5 MILHÕES T QUEBRAS DE 103,2 MILHÕES T (-27,5%)

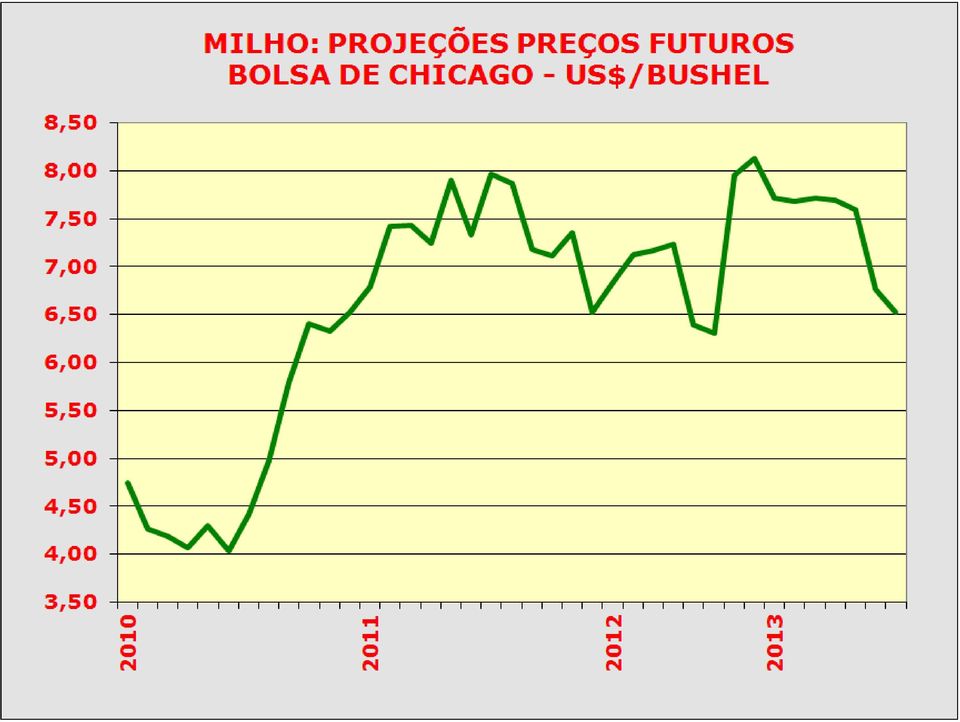

11 MILHO: PREÇO FUTURO BOLSA DE CHICAGO (CBOT) CONTRATO MARÇO/2013 US$/BUSHEL ALTA DE 56% ENTRE O INÍCIO DE JUNHO (SECA) E O FINAL DE AGOSTO PREÇOS RECUARAM DEPOIS DE ATINGIR UM RECORDE HISTÓRICO EM JULHO DE 2012

12

13

14 A ÁREA DE CULTIVO DEVE RECUAR 6,6% NA 1ª SAFRA 2012/2013 (VERÃO), CEDENDO ESPAÇOS PARA A SOJA EM TODAS AS REGIÕES DO PAÍS

15

16 A ÁREA DE CULTIVO CRESCEU 23,1% NA 2ª SAFRA 2011/2012 (INVERNO) E DEVE SE EXPANDIR MAIS 12,5% NA 2ª SAFRA DE 2012/2013

17

18 PRODUÇÃO CRESCEU 73,0% NA 2ª SAFRA 2011/2012, PARA 38,8 MILHÕES T E DEVE ATINGIR 40,3 MILHÕES T NA 2ª SAFRA 2012/2013

19

20 ÁREA TOTAL EM 2011/2012 FOI A MAIOR DA HISTÓRIA NO BRASIL COM 15,1 MILHÕES HA, DEVENDO CRESCER PARA 15,6 MILHÕES HA EM 2012/2013 (+3%)

21

22

23 PRODUÇÃO DAS 2 SAFRAS DE 2012/2013 DEVE ATINGIR 75,0 MILHÕES T, CONTRA 72,7 MILHÕES T DE 2011/2012 NO PAÍS

24 SAFRA RECORDE ESTIMADA EM 72,7 MILHÕES T VAI GERAR O MAIOR SUPERÁVIT DA HISTÓRIA, DE 28,6 MILHÕES T (OFERTA TOTAL CONSUMO INTERNO)

25

26 49,5 Kg 40,5 Kg 15,2 Kg

27 > +61 Kg/Hab Hab/Ano (+138%) De 44,2 Kg em 1990 para 105,2 Kg em 2012

28

29

30 AS EXPORTAÇÕES CRESCERAM 37% ENTRE JANEIRO E AGOSTO DE 2012 EM RELAÇÃO AO MESMO PERÍODO DO ANO ANTERIOR

31

32

33

34 MILHO: CUSTOS DE PRODUÇÃO E MARGENS ESTIMADAS PARA 1ª SAFRA E 2ª SAFRA NO BRASIL

35 MILHO: TENDÊNCIAS DE MERCADO 2012/2013 A tendência é de sustentação aos preços futuros do milho na Bolsa de Chicago (CBOT), no curto prazo e no longo prazo. Para a safra 2012/2013, a produção dos Estados Unidos foi reduzida para 272,5 milhões de toneladas, contra a previsão do mês anterior, de 273,8 milhões de toneladas, ficando 103,2 milhões de toneladas (-27,1%) abaixo da projeção inicial que era de uma colheita recorde de 375,7 milhões de toneladas. A oferta de milho nos Estados Unidos em 2012/2013 estará apertada, mas o USDA elevou a previsão para os estoques finais de milho do ano-safra 2012/2013, para 18,6 milhões de toneladas, contra 16,5 milhões de toneladas em agosto. Não há garantias que ocorra a redução projetada pelo USDA na demanda de milho para etanol, para 114,3 milhões de toneladas na safra 2012/2013, 7,4% abaixo das 123,4 milhões de toneladas consumidas em 2011/2012.

36 MILHO: TENDÊNCIAS DE MERCADO 2012/2013 A projeção para as exportações de milho dos Estados Unidos em 2012/2013 foi reduzida para 31,7 milhões de toneladas, contra 33,0 milhões de toneladas em agosto e 40,6 milhões de toneladas em julho, refletindo a forte queda da oferta interna. A produção mundial de milho deve recuar 4,1%, para 841,1 milhões de toneladas em 2012/2013, contra 849,0 milhões de toneladas estimadas no relatório anterior e 876,7 milhões de toneladas produzidas em 2011/2012. As quebras de 103,2 milhões de toneladas nos Estados Unidos são parcialmente compensadas por China e Argentina. A demanda mundial de milho está prevista em 856,7 milhões de toneladas, um recuo de 0,9% sobre as 864,6 milhões de toneladas na safra mundial 2011/2012. A demanda da China deve crescer de forma expressiva, para 201,0 milhões de toneladas, 6,9% acima de 2011/2012.

37 MILHO: TENDÊNCIAS DE MERCADO 2012/2013 Os estoques finais mundiais devem voltar a recuar em 2012/2013, para 123,9 milhões de toneladas, ficando 11,2% abaixo do volume de 2011/2012, quando haviam crescido para 139,6 milhões de toneladas. A relação entre os estoques finais mundiais e consumo está estimada em 14,5% em 2012/2013, abaixo da safra anterior (2011/2012), que foi de 16,1%. A estimativa de exportação de milho na safra 2011/2012 subiu para 16,0 milhões de toneladas, acompanhando as projeções de embarques previstos para os próximos meses. Como o consumo interno é de 50,6 milhões de toneladas e a safra é de 72,7 milhões de toneladas, somada aos estoques iniciais de 5,9 milhões de toneladas, será suficiente para atender à demanda e sobrarão 12,5 milhões de toneladas de estoques de passagem para a próxima safra 2012/2013.

38 LA NIÑA PROVOCOU QUEBRA DE 10,4% NA SAFRA MUNDIAL 2011/2012 PRODUÇÃO DEVE CRESCER 8,9% NA SAFRA 2012/2013

39 ÁREA DE SOJA CRESCEU 1,5% NA SAFRA 2012/2013

40 SECA REDUZIU A ESTIMATIVA DA SAFRA 2012/2013 DE 87,2 MILHÕES T PARA 71,7 MILHÕES T -> QUEBRAS DE 15,5 MILHÕES T (-17,8%)

41 PROJEÇÃO DE INCREMENTO DE 36% NA SAFRA 2012/2013 DA AMÉRICA DO SUL, PARA UM RECORDE DE 151,4 MILHÕES T LA NIÑA AUMENTO DE 40,1 MILHÕES T EM 2012/2013 SOBRE A SAFRA 2011/2012

42 ÁREA DEVE CRESCER 9,8% NA SAFRA 2012/2013 OU 2,4 MILHÕES HA, SOBRE ÁREAS DE MILHO 1ª SAFRA (500 MIL HA), ALGODÃO (485 MIL HA), ARROZ (205 MIL HA), FEIJÃO 1ª SAFRA (202 MIL HA), FRONTEIRAS AGRÍCOLAS NO MATOPIBA E PASTAGENS

43

44 PROJEÇÃO DE INCREMENTO DE 26,3% NA SAFRA 2012/2013, PARA 83,8 MILHÕES T, COM AUMENTO DE 9,8% DA ÁREA E A MAIOR PRODUTIVIDADE MÉDIA, ADVINDA DO RETORNO DO FENÔMENO EL NIÑO (MODERADO) LA NIÑA

45 PROJEÇÃO DE INCREMENTO DE 37% NA SAFRA 2012/2013, PARA 55,0 MILHÕES T, COM AUMENTO DA 8% DA ÁREA E DA PRODUTIVIDADE MÉDIA, COM RETORNO DO EL NIÑO LA NIÑA

46 CONSUMO DEVE CRESCER 5,8% EM 2012/2013 PARA 75 MILHÕES T, CONTRA +7,5% EM 2011/2012 E +10,9% EM 2010/2011

47 IMPORTAÇÕES ACUMULARÃO UM INCREMENTO DE 110% NOS ÚLTIMOS 8 ANOS, ATINGINDO 59,5 MILHÕES T EM 2012/2013

48

49 ESTOQUES FINAIS MUNDIAIS DEVEM RECUAR 1% NA SAFRA 2012/2013, COM QUEDA ACUMULADA DE 24,4% NAS ÚLTIMAS 3 SAFRAS GLOBAIS

50

51 PREÇOS ACUMULAM UMA FORTE ALTA DE 50% ENTRE JANEIRO E SETEMBRO DE 2012

52 SOJA: PREÇO FUTURO BOLSA DE CHICAGO (CBOT) CONTRATO SETEMBRO/2012 US$/BUSHEL ALTA DE 50% DESDE JANEIRO DESTE ANO, REFLETINDO A FORTE SECA NOS EUA E RECORDE HISTÓRICO ATINGIDO EM AGOSTO DE 2012

53 SOJA: PREÇO FUTURO BOLSA DE CHICAGO (CBOT) CONTRATO MAIO/2013 US$/BUSHEL

54 2013: PREÇOS FUTUROS MAIS BAIXOS EM CHICAGO E PRÊMIOS NOS PORTOS BRASILEIROS DEVEM CAIR DOS ATUAIS +US$ 2,80 POR BUSHEL PARA -US$ 0,30 A -US$ 1,00 POR BUSHEL

55

56

57 PREÇOS ACUMULAM UMA FORTE ALTA DE 108% EM 2012 E DE 129% NOS ÚLTIMOS 12 MESES

58

59

60 BIODIESEL: CENÁRIO ATUAL NO BRASIL Nos últimos 5 anos, a produção mundial, incluindo etanol e biodiesel, saltou de 661 mil barris por dia para 1,6 milhão de barris por dia, sendo dos quais 81% correspondem a etanol. O biodiesel foi o que mais cresceu, de 77 mil barris/dia para 308 mil barris/dia, ampliando sua participação de 12% para 19% da produção mundial de biocombustíveis. A União Europeia é o maior bloco produtor mundial com 60% do total global (líderes são Alemanha e França). 3 oleaginosas respondem por 77% do consumo mundial de óleos vegetais -> 32% óleo de palma (Malásia e Indonésia); 29% óleo de soja (EUA, Brasil e Argentina); e 16% canola (UE, China e Canadá). A demanda mundial de óleos vegetais para biodiesel cresceu de 10,6 milhões de toneladas em 2002 para 34,0 milhões de toneladas em 2011.

61 BIODIESEL: CENÁRIO ATUAL NO BRASIL Em 10 anos, a fatia da produção mundial da produção de óleos vegetais destinadas ao biodiesel cresceu de 11,7% para 23,4% e do consumo humano caiu, 88,3% para 76,6%. No Brasil, a produção atingiu 2,67 bilhões de litros em 2011, devendo crescer 8,6% em 2012, para 2,9 bilhões de litros. O Brasil tem capacidade instalada para produzir 6,9 bilhões de litros de biodiesel por ano nas 67 usinas do país. A indústria brasileira opera com 57% de capacidade ociosa em 2012 e ainda carece de incentivos à demanda interna e à exportação do produto. A produção do biodiesel é mais cara que a do diesel comum e ainda não é sustentável no modelo atual, baseado na soja. O Brasil cairá para a 3ª colocação no ranking mundial, a Argentina é líder, com 3,2 bilhões de litros, os EUA estão em 2º, com 3,0 bilhões de litros, e a Alemanha em 4º no ranking.

62 BIODIESEL: COMPETITIVIDADE DAS MATÉRIAS-PRIMAS DISPONÍVEIS NO BRASIL EM RELAÇÃO À SOJA

63 BIODIESEL: CENÁRIO ATUAL NO BRASIL Mais de 70% do biodiesel produzido no país são produzidos a partir da soja (óleo), contra 83% em 2010, com aumento do uso de canola e outras matérias-primas, mas a predominância da soja deve seguir no médio prazo. Por outro lado, a viabilidade econômica da produção de biodiesel a partir de mamona, pinhão-manso, canola e outras depende de pesquisas e de novas tecnologias. A política de preços do governo para a gasolina e diesel tem colocado os biocombustíveis (biodiesel e etanol) em desvantagem em relação aos fósseis, ao evitar que as oscilações do petróleo cheguem ao mercado interno. O preço pouco competitivo do biodiesel brasileiro é o principal entrave para exportação do produto e algumas medidas são estudadas para estimular a exportação, como retirada de tributações e créditos de compensação.

64 BIODIESEL: CENÁRIO ATUAL NO BRASIL O setor industrial considera que a adição do combustível renovável no diesel será elevada para 7% já em 2013 Esse pleito faz parte do novo marco regulatório, que já foi encaminhado ao Congresso Nacional e deve ser aprovado. O novo marco prevê que a adição de biodiesel no diesel deverá alcançar 10% em 2016, com aumentos anuais. O novo marco regulatório do setor terá três pilares: o primeiro é chegar a 20% de adição em 10 anos. O segundo pilar é a exportação, pois o setor tem condições de produzir o combustível renovável para vendas externas. Atualmente, o setor já tem condição de produzir biodiesel para atender a adição de 10%, mas prefere fazer esse aumento de forma gradual, para que a transição seja feita de forma confortável para produtores e fornecedores. O terceiro pilar é a política de fomento ao consumo interno.

65 PREÇOS ACUMULAM ALTA DE 84% EM 2012: RECORDE EM CHICAGO + PRÊMIO ELEVADO NO PORTO + ALTA DO DÓLAR

66 SOJA: CUSTOS DE PRODUÇÃO E MARGENS ESTIMADAS POR REGIÕES PRODUTORAS DO BRASIL

67 SOJA: CUSTOS DE PRODUÇÃO E MARGENS ESTIMADAS POR REGIÕES PRODUTORAS DO BRASIL PROJEÇÃO DOS PREÇOS PARA A SAFRA 2012/ REGIÕES SUL/SUDESTE PREÇO MÉDIO PONDERADO USD/SACA 60 KG VENDAS ANTECIPADAS (% DA PRODUÇÃO): 32% 27,72 8,87 VENDAS FUTURAS NÃO FIXADAS (% DA PRODUÇÃO): 68% 30,25 20,57 PREÇO MÉDIO ESTIMADO PARA 100% DAS VENDAS: 100% 29,44 PROJEÇÃO DOS PREÇOS PARA A SAFRA 2012/ REGIÕES CERRADOS PREÇO MÉDIO PONDERADO USD/SACA 60 KG VENDAS ANTECIPADAS (% DA PRODUÇÃO): 58% 24,39 14,15 VENDAS FUTURAS NÃO FIXADAS (% DA PRODUÇÃO): 42% 27,50 11,55 PREÇO MÉDIO ESTIMADO PARA 100% DAS VENDAS: 100% 25,70

68 SOJA: TENDÊNCIAS DE MERCADO 2012/2013 A tendência é de preços futuros sustentados para a soja na Bolsa de Chicago (CBOT), com ênfase no curto prazo (encerramento da safra global 2011/2012), até o final de setembro deste ano. A produção dos Estados Unidos na safra 2012/2013 foi reduzida para 71,7 milhões de toneladas, contra a previsão do mês anterior, de 73,3 milhões de toneladas, ficando 15,5 milhões de toneladas (-17,7%) abaixo da projeção inicial que era de uma colheita de 87,2 milhões de toneladas. A oferta de soja nos Estados Unidos seguirá muito apertada durante o ano-safra 2012/2013. No longo prazo, as cotações devem seguir em níveis elevados, mas recuando gradualmente a partir dos picos atuais, com a perspectiva de recuperação da oferta global, a partir da elevação das safras na América do Sul.

69 SOJA: TENDÊNCIAS DE MERCADO 2012/2013 A pressão de baixa no longo prazo será contida pelo aumento das importações da China em 2012/2013. Após o final da colheita nos Estados Unidos, o mercado voltará às atenções à safra de soja 2012/2013 dos países da América do Sul, especialmente Brasil, Argentina e Paraguai. A safra 2012/2013 da América do Sul está estimada pela nossa Consultoria em 151,4 milhões de toneladas, 36,0% acima das 111,3 milhões de toneladas da safra 2011/2012. Os estoques finais mundiais devem recuar em 2012/2013, para 53,1 milhões de toneladas, 1,0% abaixo das 53,6 milhões de toneladas de 2011/2012, ficando ainda 24,4% abaixo das 70,2 milhões de toneladas de 2010/2011. Ou seja, mesmo com a forte recuperação prevista para a safra da América do Sul em 2012/2013, os estoques mundiais não sofrerão elevação, em relação à 2011/2012.

70 SOJA: TENDÊNCIAS DE MERCADO 2012/2013 A relação entre os estoques finais mundiais e consumo deve recuar para 20,7% em 2012/2013, abaixo do nível da safra anterior (2011/2012), que foi de 21,1%. Comparando com a safra global de 2010/2011, quando essa relação foi de 27,9%, há um indicativo de oferta ajustada à demanda no próximo ciclo 2012/2013. No Brasil, 45% da safra 2012/2013 foram comercializados antecipadamente até o final de agosto, garantindo uma elevada rentabilidade, mesmo com a expectativa de recuo dos preços futuros na transição entre o ano de 2012 para A área de cultivo recorde deve gerar uma produção de 83,8 milhões de toneladas, com exportações de 37,5 milhões de toneladas, tornando o Brasil o maior produtor e o maior exportador global de soja em 2012/2013, superando pela primeira vez os Estados Unidos.

71 PRODUÇÃO MUNDIAL DEVE RECUAR 5,2% NA SAFRA 2012/2013

72

73

74 OS PREÇOS VOLTARAM A SUBIR E ACUMULAM UMA ALTA DE 56% EM 2012 (FOB PORTOS ARGENTINOS), DANDO SINAIS DE FIRMEZA PARA 2013

75 ÁREA DEVE RECUAR 22% NA SAFRA 2012/2013 E ACUMULA UMA QUEDA DE 49% DESDE O CICLO 2001/2002

76

77

78 ÁREA DE TRIGO RECUOU 13,1% EM 2012/2013, COM AUMENTO DE 4,7% NO RS E QUEDA DE 27,1% NO PR, QUE CEDEU ESPAÇOS PARA O AVANÇO DA 2ª SAFRA DE MILHO DE 2011/2012

79

80

81

82

83 FARINHA DE TRIGO: EVOLUÇÃO DOS PREÇOS NO ATACADO POR SEGMENTOS DO MERCADO

84 TRIGO: TENDÊNCIAS DE MERCADO 2012/2013 A tendência é de sustentação para os preços futuros do trigo em 2012/2013, como a redução da produção mundial e dos estoques finais mundiais. A produção mundial de trigo na safra 2012/2013 deve recuar 5,2% na safra 2012/2013, para 658,7 milhões de toneladas, contra as 662,8 milhões de toneladas previstas no relatório anterior, ficando bem abaixo do recorde atingido em 2011/2012, de 695,0 milhões de toneladas. Além disso, a forte quebra na safra global de milho vai pressionar por um maior consumo de trigo para rações. A produção de trigo da Rússia, Ucrânia e Cazaquistão deve cair 35,7% em 2012/2013, para 65,0 milhões de toneladas, contra 101,1 milhões de toneladas em 2011/2012. Esse grupo de países da região normalmente fornece 25% do volume da exportação mundial de trigo.

85 TRIGO: TENDÊNCIAS DE MERCADO 2012/2013 Os estoques finais mundiais devem voltar a cair em 2012/2013, para 176,7 milhões de toneladas, 11,0% abaixo das 198,6 milhões de toneladas de 2011/2012. Os estoques mundiais de trigo haviam subido de 123,3 milhões de toneladas em 2007/2008, para 202,5 milhões de toneladas em 2009/2010. A relação entre os estoques finais mundiais e consumo deve recuar para 26,0% em 2012/2013, abaixo do nível da safra anterior (2011/2012), que foi de 28,6%. Comparando com a safra global de 2009/2010, quando essa relação foi de 31,1%, há um indicativo de oferta mais ajustada à demanda no próximo ciclo 2012/2013. No Brasil, a tendência é de preços sustentados mesmo durante a colheita da safra, com necessidade de aumento das importações e aumento das vendas antecipadas este ano.

86

87 139 DIAS 84 DIAS

88

89

90

91

92

93

94 EL NIÑO

95

96 A ÁREA DE ARROZ NO PAÍS RECUOU 13% EM 2011/2012 E DEVE CAIR MAIS 8,4% EM 2012/2013 A ÁREA ACUMULA UMA RETRAÇÃO DE 43% DESDE O ANO-SAFRA 2004/2005

97

98 ANOS 2000: +40% ANOS 80: +36% ANOS 90: +16%

99 300 MIL HA DE SOJA SERÃO PLANTADOS EM VÁRZEAS DE ARROZ EM 2012/2013, CONTRA 185 MIL HA EM 2011/2012

100

101

102

103

104

105

106

107

108

109

110

111

112

113 ARROZ 2,2 MILHÕES HA PRODUÇÃO DE ARROZ DE TERRAS ALTAS 50% 50% EM ,2 MILHÃO HA IRRIGADOS + 1,0 MILHÃO HA SEQUEIRO/TERRAS ALTAS SUL 78% CAIRÁ PARA 20% EM 2013

114

115

116

117

118

119

120 ARROZ: CUSTOS DE PRODUÇÃO POR SISTEMAS DE CULTIVO E POR REGIÕES NO BRASIL

121 EL NIÑO QUEBRAS CAÍRAM DE UMA MÉDIA 20% NOS ANOS 90 PARA 10% DA PRODUTIVIDADE INICIAL ESPERADA NOS ANOS 2000

122 ARROZ: TENDÊNCIAS DE MERCADO 2012/2013 A produção mundial de arroz beneficiado na safra 2012/2013 deve recuar 0,2% na safra 2012/2013, para 464,2 milhões de toneladas, contra as 463,2 milhões de toneladas previstas no mês anterior, e abaixo do recorde atingido em 2011/2012, de 465,3 milhões de toneladas. A demanda mundial de arroz beneficiado está prevista em 467,7 milhões de toneladas, um aumento de 2,1% sobre as 458,3 milhões de toneladas consumidas na safra 2011/2012. Os estoques finais mundiais devem recuar em 2012/2013, para 102,2 milhões de toneladas, 3,3% abaixo do volume de 2011/2012, quando atingiram 105,7 milhões de toneladas. A relação entre os estoques finais mundiais e consumo está estimada em 21,9% em 2012/2013, abaixo da safra anterior (2011/2012), que foi de 23,1% e essa relação equivale a 84 dias de consumo mundial.

123 ARROZ: TENDÊNCIAS DE MERCADO 2012/2013 No curto prazo, a tendência segue sendo altista para os preços do arroz em casca, com constantes altas, ainda não totalmente repassadas para o atacado e varejo. Sem dívidas de curto prazo a vencer, os produtores retêm estoques para forçar novas altas de preços, que já romperam os R$ 40,00 por saco de 50 Kg em algumas regiões do Rio Grande do Sul e de Santa Catarina. No Rio Grande do Sul, o preço médio do arroz em casca ao produtor subiu para 37,38 por saco de 50 Kg em setembro. No Estado, o preço do arroz em casca acumula uma alta de 5,1% em uma semana, de 17,5% em 30 dias e de 62,0% em relação ao mesmo período do ano passado. Também colabora para a pressão de alta a escassez de arroz em outros Estados, como Santa Catarina, São Paulo e Mato Grosso, com compradores ativos no mercado gaúcho.

124 ARROZ: TENDÊNCIAS DE MERCADO 2012/2013 O governo iniciou os leilões de seus estoques e deve ofertar um total de 500 mil toneladas de arroz no mercado, com a realização de leilões quinzenais. O governo tem 1,566 milhão de toneladas de arroz nos estoques, das quais 1,536 milhão de toneladas estão depositadas no Rio Grande do Sul. Mas os produtores estão resistentes em vender, pois o primeiro leilão não estancou a alta dos preços. A demanda por arroz do governo, registrada no último leilão de estoques, realizado no dia 31 de agosto, sinalizou ao governo a necessidade de manter as operações. Confirmando que o mercado passa por uma escassez de oferta, o primeiro leilão de estoques de arroz realizado no dia 31 de agosto negociou 43,8 mil toneladas, equivalentes a 87,2% da oferta total de 50,2 mil toneladas.

125 ARROZ: TENDÊNCIAS DE MERCADO 2012/2013 O preço médio ponderado dos negócios fechados foi de R$ 35,54 por saco de 50 Kg, com o maior preço atingindo R$ 38,95 por saco de 50 Kg, um valor acima da média atual praticada no mercado, mas próximo dos negócios que ocorrem neste início de setembro, a preços mais elevados, como é o caso do Litoral Norte do Rio Grande do Sul. A média ponderada de todos os lotes representa a realidade dos negócios, com o valor de R$ 35,54 por saco de 50 Kg, alinhado aos preços praticados no mercado no final de agosto, para um produto da safra atual, de boa qualidade. Os próximos leilões serão importantes para definir a sustentação dos preços e pode reforçar a tendência altista. Caso isso ocorra, resta ao governo elevar as quantidades ofertadas em cada leilão, se quiser reduzir o nível de preços de venda nos mesmos.

126 ARROZ: TENDÊNCIAS DE MERCADO 2012/2013 As exportações brasileiras de arroz atingiram toneladas (base casca) no acumulado do ano-safra 2011/2012 (março a agosto de 2012). Do total exportado no ano-safra 2011/2012, entre março e agosto de 2012, 66,8% são de produto industrializado (parboilizado, branco e esbramado). Para 2012/2013, o mercado deve seguir com oferta e demanda equilibradas, já que a área de cultivo deve sofrer nova queda no Brasil, com baixa expansão da oferta. A produção brasileira de arroz está estimada em 12,097 milhões de toneladas, apenas 4,3% acima das 11,600 milhões de toneladas da safra anterior, frente a uma demanda que deve cair 0,8%, para 12,0 milhões de toneladas, contra 12,1 milhões de toneladas na safra atual (2011/2012). Os estoques finais devem permanecer estáveis em 2013.

127 Elaboração: Carlos Cogo Consultoria Agroeconômica Porto Alegre/RS Fone: Cel

128 Elaboração: Carlos Cogo Consultoria Agroeconômica Porto Alegre/RS Fone: Cel

O AGRONEGÓCIO BRASILEIRO E O SETOR DE MÁQUINAS AGRÍCOLAS TENDÊNCIAS DOS MERCADOS PARA 2012/2013 E OS CENÁRIOS DE LONGO PRAZO Carlos Cogo Agosto/2012 LA NIÑA PROVOCA FORTES QUEBRAS EM SAFRAS DE GRÃOS O

O AGRONEGÓCIO BRASILEIRO E O SETOR DE MÁQUINAS AGRÍCOLAS TENDÊNCIAS DOS MERCADOS PARA 2012/2013 E OS CENÁRIOS DE LONGO PRAZO Carlos Cogo Agosto/2012 LA NIÑA PROVOCA FORTES QUEBRAS EM SAFRAS DE GRÃOS O

Milho: preços elevados mesmo com super-safra norte-americana

Milho: preços elevados mesmo com super-safra norte-americana Super-safra norte-americana Em seu boletim de oferta e demanda mundial de setembro o Usda reestimou para cima suas projeções para a safra 2007/08.

Milho: preços elevados mesmo com super-safra norte-americana Super-safra norte-americana Em seu boletim de oferta e demanda mundial de setembro o Usda reestimou para cima suas projeções para a safra 2007/08.

Milho Período: 11 a 15/05/2015

Milho Período: 11 a 15/05/2015 Câmbio: Média da semana: U$ 1,00 = R$ 3,0203 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços

Milho Período: 11 a 15/05/2015 Câmbio: Média da semana: U$ 1,00 = R$ 3,0203 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços

TRIGO Período de 02 a 06/11/2015

TRIGO Período de 02 a 06//205 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 2 meses Períodos anteriores mês (*) semana Preço Atual PR 60 kg 29,56 35,87 36,75 36,96 Semana Atual

TRIGO Período de 02 a 06//205 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 2 meses Períodos anteriores mês (*) semana Preço Atual PR 60 kg 29,56 35,87 36,75 36,96 Semana Atual

AGROMENSAL CEPEA/ESALQ Informações de Mercado

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: MARÇO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: MARÇO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

AGROMENSAL CEPEA/ESALQ Informações de Mercado

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: ABRIL/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: ABRIL/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

AGROMENSAL CEPEA/ESALQ Informações de Mercado

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: JULHO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: JULHO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

Um novo paradigma para o mercado de óleo de soja

Um novo paradigma para o mercado de óleo de soja A determinaça o dos preços do o leo de soja e as mudanças recentes no contexto mundial de oferta e demanda Natalia Orlovicin Analista de Mercado natalia.orlovicin@intlfcstone.com

Um novo paradigma para o mercado de óleo de soja A determinaça o dos preços do o leo de soja e as mudanças recentes no contexto mundial de oferta e demanda Natalia Orlovicin Analista de Mercado natalia.orlovicin@intlfcstone.com

Milho Período: 16 a 20/03/2015

Milho Período: 16 a 20/03/2015 Câmbio: Média da semana: U$ 1,00 = R$ 3,2434 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços

Milho Período: 16 a 20/03/2015 Câmbio: Média da semana: U$ 1,00 = R$ 3,2434 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços

USDA REAFIRMA DÉFICIT INTERNACIONAL EM 2015/16 - MERCADO REAGE TIMIDAMENTE

Boletim Semanal sobre Tendências de Mercados Ano XVII 30/novembro/2015 n. 603 USDA REAFIRMA DÉFICIT INTERNACIONAL EM 2015/16 - MERCADO REAGE TIMIDAMENTE Com o título já enfático sobre o futuro dos preços

Boletim Semanal sobre Tendências de Mercados Ano XVII 30/novembro/2015 n. 603 USDA REAFIRMA DÉFICIT INTERNACIONAL EM 2015/16 - MERCADO REAGE TIMIDAMENTE Com o título já enfático sobre o futuro dos preços

03/10/2014. Roteiro da Apresentação FINANCEIRIZAÇÃO DO MERCADO ANÁLISE TÉCNICA E DE CICLOS OFERTA E DEMANDA

OS MERCADOS DE SOJA, MILHO E TRIGO EM 2015 FERNANDO MURARO JR. Engenheiro agrônomo e analista de mercado da AgRural Commodities Agrícolas OCEPAR Curitiba (PR), 02/out/14 www.agrural.com.br A INFORMAÇÃO

OS MERCADOS DE SOJA, MILHO E TRIGO EM 2015 FERNANDO MURARO JR. Engenheiro agrônomo e analista de mercado da AgRural Commodities Agrícolas OCEPAR Curitiba (PR), 02/out/14 www.agrural.com.br A INFORMAÇÃO

Milho Perspectivas do mercado 2011/12

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO SECRETARIA DE POLÍTICA AGRÍCOLA Milho Perspectivas do mercado 2011/12 março de 2012 Milho - Oferta e Demanda - Mundo milhões de t. Safras 2008/09 2009/10

MINISTÉRIO DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO SECRETARIA DE POLÍTICA AGRÍCOLA Milho Perspectivas do mercado 2011/12 março de 2012 Milho - Oferta e Demanda - Mundo milhões de t. Safras 2008/09 2009/10

Milho - Análise da Conjuntura Agropecuária

Milho - Análise da Conjuntura Agropecuária Outubro de 2012. MUNDO O milho é o cereal mais produzido no mundo. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a produção média do

Milho - Análise da Conjuntura Agropecuária Outubro de 2012. MUNDO O milho é o cereal mais produzido no mundo. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a produção média do

MERCADO DE TRIGO CONJUNTURA E CENÁRIO NO BRASIL E NO MUNDO

MERCADO DE TRIGO CONJUNTURA E CENÁRIO NO BRASIL E NO MUNDO Paulo Magno Rabelo (1) A análise de desempenho da produção de trigo no mundo desperta apreensões fundamentadas quanto aos indicadores de área

MERCADO DE TRIGO CONJUNTURA E CENÁRIO NO BRASIL E NO MUNDO Paulo Magno Rabelo (1) A análise de desempenho da produção de trigo no mundo desperta apreensões fundamentadas quanto aos indicadores de área

Tabela 01 Mundo Soja Área, produção e produtividade Safra 2009/10 a 2013/14

Soja Análise da Conjuntura Agropecuária Novembro de 2013 MUNDO A economia mundial cada vez mais globalizada tem sido o principal propulsor responsável pelo aumento da produção de soja. Com o aumento do

Soja Análise da Conjuntura Agropecuária Novembro de 2013 MUNDO A economia mundial cada vez mais globalizada tem sido o principal propulsor responsável pelo aumento da produção de soja. Com o aumento do

O IBGE divulgou a pouco o primeiro prognóstico para a safra de 2011: www.ibge.gov.br Em 2011, IBGE prevê safra de grãos 2,8% menor que a de 2010

O IBGE divulgou a pouco o primeiro prognóstico para a safra de 2011: www.ibge.gov.br Em 2011, IBGE prevê safra de grãos 2,8% menor que a de 2010 O IBGE realizou, em outubro, o primeiro prognóstico para

O IBGE divulgou a pouco o primeiro prognóstico para a safra de 2011: www.ibge.gov.br Em 2011, IBGE prevê safra de grãos 2,8% menor que a de 2010 O IBGE realizou, em outubro, o primeiro prognóstico para

Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ

DACEC Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ Comentários referentes ao período entre 03/05/2013 a 09/05/2013 Prof. Dr. Argemiro Luís Brum 1 Prof. Ms.

DACEC Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ Comentários referentes ao período entre 03/05/2013 a 09/05/2013 Prof. Dr. Argemiro Luís Brum 1 Prof. Ms.

Açúcar: Informativo Quinzenal. Oferta se acentua e preços cedem. Indicador de Açúcar Cristal Cepea/Esalq Estado de São Paulo.

Centro de Estudos Avançados em Economia Aplicada CEPEA/ESALQ/USP 25 de maio de 2011 Volume 1, Edição 22 Açúcar: Informativo Quinzenal Indicador de Açúcar Cristal Cepea/Esalq Estado de São Paulo DATA Valor

Centro de Estudos Avançados em Economia Aplicada CEPEA/ESALQ/USP 25 de maio de 2011 Volume 1, Edição 22 Açúcar: Informativo Quinzenal Indicador de Açúcar Cristal Cepea/Esalq Estado de São Paulo DATA Valor

Produção de grãos na Bahia cresce 14,64%, apesar dos severos efeitos da seca no Estado

AGROSSÍNTESE Produção de grãos na Bahia cresce 14,64%, apesar dos severos efeitos da seca no Estado Edilson de Oliveira Santos 1 1 Mestre em Economia, Gestor Governamental da SEAGRI; e-mail: edilsonsantos@seagri.ba.gov.br

AGROSSÍNTESE Produção de grãos na Bahia cresce 14,64%, apesar dos severos efeitos da seca no Estado Edilson de Oliveira Santos 1 1 Mestre em Economia, Gestor Governamental da SEAGRI; e-mail: edilsonsantos@seagri.ba.gov.br

Milho Período: 13 a 17/07/2015

Milho Período: 13 a 17/07/2015 Câmbio: Média da semana: U$ 1,00 = R$ 3,1507 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços

Milho Período: 13 a 17/07/2015 Câmbio: Média da semana: U$ 1,00 = R$ 3,1507 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços

Os Benefícios do Programa Nacional de Produção e Uso de Biodiesel (PNPB) para a sociedade e suas perspectivas para os próximos anos.

para a sociedade e suas perspectivas para os próximos anos.") Os Benefícios do Programa Nacional de Produção e Uso de Biodiesel (PNPB) para a sociedade e suas perspectivas para os próximos anos. Industria Matéria-prima Mão de obra Saúde e Meio Ambiente Economia 2

Os Benefícios do Programa Nacional de Produção e Uso de Biodiesel (PNPB) para a sociedade e suas perspectivas para os próximos anos. Industria Matéria-prima Mão de obra Saúde e Meio Ambiente Economia 2

ÍNDIA ATUALIZA SUAS PERSPECTIVAS DE PRODUÇÃO E FRUSTRA RECUPERAÇÃO EM NOVA YORK E LONDRES

Boletim Semanal sobre Tendências de Mercados Ano XVII 08/junho/2015 n. 578 ÍNDIA ATUALIZA SUAS PERSPECTIVAS DE PRODUÇÃO E FRUSTRA RECUPERAÇÃO EM NOVA YORK E LONDRES O segundo maior produtor mundial da

Boletim Semanal sobre Tendências de Mercados Ano XVII 08/junho/2015 n. 578 ÍNDIA ATUALIZA SUAS PERSPECTIVAS DE PRODUÇÃO E FRUSTRA RECUPERAÇÃO EM NOVA YORK E LONDRES O segundo maior produtor mundial da

TRIGO Período de 12 a 16/10/2015

TRIGO Período de 2 a 6/0/205 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 2 meses Períodos anteriores mês (*) semana Preço Atual PR 60 kg 29,5 34,0 35,42 35,94 Semana Atual

TRIGO Período de 2 a 6/0/205 Tabela I - PREÇO PAGO AO PRODUTOR (em R$/60 kg) Centro de Produção Unid. 2 meses Períodos anteriores mês (*) semana Preço Atual PR 60 kg 29,5 34,0 35,42 35,94 Semana Atual

08/09/2015. Mundo Evolução da área (índice 100= safra 2000/01) Bolsa de Chicago Relação soja/milho no 1º contrato PROPHETX/AGRURAL

Bolsa de Chicago Relação soja/milho no 1º contrato PROPHETX/AGRURAL") PERSPECTIVAS PARA A AGROPECUÁRIA BRASILEIRA NOS PRÓXIMOS 5 ANOS FERNANDO MURARO JR. Engenheiro agrônomo e analista de mercado da AgRural Commodities Agrícolas ANDA 5º CONGRESSO BRASILEIRO DE FERTILIZANTES

PERSPECTIVAS PARA A AGROPECUÁRIA BRASILEIRA NOS PRÓXIMOS 5 ANOS FERNANDO MURARO JR. Engenheiro agrônomo e analista de mercado da AgRural Commodities Agrícolas ANDA 5º CONGRESSO BRASILEIRO DE FERTILIZANTES

ANÁLISE DAS EXPORTAÇÕES MATO-GROSSENSES Janeiro a Dezembro / 2007

ANÁLISE DAS EXPORTAÇÕES MATO-GROSSENSES / 2007 1- Balança Comercial Mato Grosso continua tendo superávit na Balança Comercial registrando em 2007 um expressivo saldo de US$ 4,38 bilhões valor que representa

ANÁLISE DAS EXPORTAÇÕES MATO-GROSSENSES / 2007 1- Balança Comercial Mato Grosso continua tendo superávit na Balança Comercial registrando em 2007 um expressivo saldo de US$ 4,38 bilhões valor que representa

3,8 milhões de hectares de lavouras ruins nos EUA

BOLSA DE CHICAGO 3,8 milhões de hectares de lavouras ruins nos EUA Chuvas diminuíram nesta semana, mas ainda acumularam grandes volumes em pontos já muitos úmidos do Meio-Oeste 3 EUA Lavouras De Soja Ruins

BOLSA DE CHICAGO 3,8 milhões de hectares de lavouras ruins nos EUA Chuvas diminuíram nesta semana, mas ainda acumularam grandes volumes em pontos já muitos úmidos do Meio-Oeste 3 EUA Lavouras De Soja Ruins

Associação Brasileira das Indústrias de Óleos Vegetais

m³ ANÁLISE MENSAL DO MERCADO DE BIODIESEL: EDIÇÃO Nº 6 - JULHO DE 2013 A, documento elaborado pela Associação Brasileira das Indústrias de Óleos Vegetais ABIOVE, possui o intuito de levar ao mercado informações

m³ ANÁLISE MENSAL DO MERCADO DE BIODIESEL: EDIÇÃO Nº 6 - JULHO DE 2013 A, documento elaborado pela Associação Brasileira das Indústrias de Óleos Vegetais ABIOVE, possui o intuito de levar ao mercado informações

Agronegócio. Realidade e Perspectivas Foco no ARROZ. Araranguá SC, Fevereiro de 2014 Vlamir Brandalizze. 41 3379 8719 brandalizze@uol.com.

Agronegócio Realidade e Perspectivas Foco no ARROZ Araranguá SC, Fevereiro de 2014 Vlamir Brandalizze 41 3379 8719 brandalizze@uol.com.br GRÃOS Produção (milhões de T. USDA - Fevereiro de 2014; Projeções

Agronegócio Realidade e Perspectivas Foco no ARROZ Araranguá SC, Fevereiro de 2014 Vlamir Brandalizze 41 3379 8719 brandalizze@uol.com.br GRÃOS Produção (milhões de T. USDA - Fevereiro de 2014; Projeções

Soja - Análise da Conjuntura Agropecuária. Novembro 2015 PARANÁ

Soja - Análise da Conjuntura Agropecuária Novembro 2015 PARANÁ A estimativa de área para a safra 2015/16 de soja é recorde no Paraná. Segundo os técnicos de campo serão semeados 5,24 milhões de hectares,

Soja - Análise da Conjuntura Agropecuária Novembro 2015 PARANÁ A estimativa de área para a safra 2015/16 de soja é recorde no Paraná. Segundo os técnicos de campo serão semeados 5,24 milhões de hectares,

Projeções de custos e rentabilidade do setor sucroenergético na região Nordeste para a safra 2013/14: o desafio de sobrevivência dos fornecedores

Projeções de custos e rentabilidade do setor sucroenergético na região Nordeste para a safra 2013/14: o desafio de sobrevivência dos fornecedores Essa publicação apresenta as projeções de custos de produção

Projeções de custos e rentabilidade do setor sucroenergético na região Nordeste para a safra 2013/14: o desafio de sobrevivência dos fornecedores Essa publicação apresenta as projeções de custos de produção

AGROMENSAL CEPEA/ESALQ Informações de Mercado

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: AGOSTO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: AGOSTO/2011 CEPEA - SOJA I - Análise Conjuntural II - Séries Estatísticas 1. Diferenciais de preços 2. Estimativa do valor das alternativas

Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ

DACEC Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ Comentários referentes ao período entre 21/06/2013 a 27/06/2013 Prof. Dr. Argemiro Luís Brum 1 Prof. Ms.

DACEC Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ Comentários referentes ao período entre 21/06/2013 a 27/06/2013 Prof. Dr. Argemiro Luís Brum 1 Prof. Ms.

Conjuntura e perspectivas. Panorama do mercado de extração de óleos

Conjuntura e perspectivas Panorama do mercado de extração de óleos I Simpósio Tecnológico PBIO de Extração de Óleos Vegetais Daniel Furlan Amaral Economista Rio de Janeiro - RJ 03 Dezembro 2009 Roteiro

Conjuntura e perspectivas Panorama do mercado de extração de óleos I Simpósio Tecnológico PBIO de Extração de Óleos Vegetais Daniel Furlan Amaral Economista Rio de Janeiro - RJ 03 Dezembro 2009 Roteiro

Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ

DACEC Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ Comentários referentes ao período entre 20/07/2012 a 02/08/2012 Prof. Dr. Argemiro Luís Brum 1 Emerson Juliano

DACEC Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ Comentários referentes ao período entre 20/07/2012 a 02/08/2012 Prof. Dr. Argemiro Luís Brum 1 Emerson Juliano

A visão de longo prazo contempla: Produção Exportações líquidas Estoques. Área plantada Produtividade Consumo doméstico (total e per capita)

") Fornecer aos agentes envolvidos no agronegócio, notadamente as indústrias de insumos agropecuários e de alimentos, além dos produtores, Governo e academia, informações estratégicas sobre a dinâmica futura

Fornecer aos agentes envolvidos no agronegócio, notadamente as indústrias de insumos agropecuários e de alimentos, além dos produtores, Governo e academia, informações estratégicas sobre a dinâmica futura

Figura 01 - Evolução das exportações de suínos de Santa Catarina no período de 2010 a 2014 - US$ Milhões.

Crise na Ucrânia: dificuldades e potencialidades para o setor de carne suína e milho em Santa Catarina Glaucia Padrão, Dr.ª Analista de Economia, Epagri/Cepa Reney Dorow, Msc. Analista de Mercado, Epagri/Cepa

Crise na Ucrânia: dificuldades e potencialidades para o setor de carne suína e milho em Santa Catarina Glaucia Padrão, Dr.ª Analista de Economia, Epagri/Cepa Reney Dorow, Msc. Analista de Mercado, Epagri/Cepa

Milho Período: 19 a 23/10/2015

Milho Período: 19 a 23/10/2015 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços médios semanais apresentados nas praças de

Milho Período: 19 a 23/10/2015 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços médios semanais apresentados nas praças de

REGIONAL CENTRO-OESTE

REGIONAL CENTRO-OESTE SOJA DESPONTA NO CENTRO-OESTE, REDUZINDO ÁREAS DE MILHO VERÃO E ALGODÃO A produção de soja despontou no Centro-Oeste brasileiro nesta safra verão 2012/13, ocupando áreas antes destinadas

REGIONAL CENTRO-OESTE SOJA DESPONTA NO CENTRO-OESTE, REDUZINDO ÁREAS DE MILHO VERÃO E ALGODÃO A produção de soja despontou no Centro-Oeste brasileiro nesta safra verão 2012/13, ocupando áreas antes destinadas

Soja: elevação dos preços da convencional/transgênica deve dificultar incremento da orgânica

Soja: elevação dos preços da convencional/transgênica deve dificultar incremento da orgânica Produção mundial deve recuar em 2007/08 Segundo o relatório de oferta e demanda divulgado pelo Usda em setembro

Soja: elevação dos preços da convencional/transgênica deve dificultar incremento da orgânica Produção mundial deve recuar em 2007/08 Segundo o relatório de oferta e demanda divulgado pelo Usda em setembro

BOLETIM ANUAL DO MERCADO DE GRÃOS: MILHO SAFRA 2008 / 2009 Maio de 2008

BOLETIM ANUAL DO MERCADO DE GRÃOS: MILHO SAFRA 2008 / 2009 Maio de 2008 Mercado Internacional Em 2007, a produção anual de milho atingiu quase 720 milhões de tonelada (Tabela 1), quando os Estados Unidos,

BOLETIM ANUAL DO MERCADO DE GRÃOS: MILHO SAFRA 2008 / 2009 Maio de 2008 Mercado Internacional Em 2007, a produção anual de milho atingiu quase 720 milhões de tonelada (Tabela 1), quando os Estados Unidos,

O que esperar do mercado de leite no Brasil e no mundo

O que esperar Desenvolver do do mercado de de leite no no e fortalecer Brasil e o e no agronegócio no mundo O que esperar do mercado de leite no Rafael Ribeiro de Lima Filho zootecnista Scot Consultoria

O que esperar Desenvolver do do mercado de de leite no no e fortalecer Brasil e o e no agronegócio no mundo O que esperar do mercado de leite no Rafael Ribeiro de Lima Filho zootecnista Scot Consultoria

Milho Período: 22 a 26/06/2015

Milho Período: 22 a 26/06/2015 Câmbio: Média da semana: U$ 1,00 = R$ 3,0885 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços

Milho Período: 22 a 26/06/2015 Câmbio: Média da semana: U$ 1,00 = R$ 3,0885 Nota: A paridade de exportação refere-se ao valor/sc desestivado sobre rodas, o que é abaixo do valor FOB Paranaguá. *Os preços

CONSUMO DE ETANOL CRESCE APENAS 2% EM 2014 NOS ESTADOS UNIDOS

Boletim Semanal sobre Tendências de Mercados Ano X 30/abril/2015 n. 443 CONSUMO DE ETANOL CRESCE APENAS 2% EM 2014 NOS ESTADOS UNIDOS A disponibilidade de dados feita pela Secretaria de Energia Ambiental

Boletim Semanal sobre Tendências de Mercados Ano X 30/abril/2015 n. 443 CONSUMO DE ETANOL CRESCE APENAS 2% EM 2014 NOS ESTADOS UNIDOS A disponibilidade de dados feita pela Secretaria de Energia Ambiental

10º LEVANTAMENTO DE SAFRAS DA CONAB - 2012/2013 Julho/2013

10º LEVANTAMENTO DE SAFRAS DA CONAB - 2012/2013 Julho/2013 1. INTRODUÇÃO O Ministério da Agricultura, Pecuária e Abastecimento (MAPA), por meio da Companhia Nacional de Abastecimento (Conab), realiza sistematicamente

10º LEVANTAMENTO DE SAFRAS DA CONAB - 2012/2013 Julho/2013 1. INTRODUÇÃO O Ministério da Agricultura, Pecuária e Abastecimento (MAPA), por meio da Companhia Nacional de Abastecimento (Conab), realiza sistematicamente

Tabela 1 Evolução da produção mundial de óleos (Mil toneladas)

") Preços da mamona se recuperam 1. A produção e o consumo mundial de óleos vegetais se elevam A produção mundial de óleos vegetais aumentou aproximadamente 400 entre 1974/75 e 2006/07, passando de 25,7 hões

Preços da mamona se recuperam 1. A produção e o consumo mundial de óleos vegetais se elevam A produção mundial de óleos vegetais aumentou aproximadamente 400 entre 1974/75 e 2006/07, passando de 25,7 hões

PARANÁ CONTINUA SENDO O MAIOR PRODUTOR DE GRÃOS

SECRETARIA DE ESTADO DA AGRICULTURA E DO ABASTECIMENTO DEPARTAMENTO DE ECONOMIA RURAL D E R A L PARANÁ CONTINUA SENDO O MAIOR PRODUTOR DE GRÃOS 20/03/06 O levantamento de campo realizado pelo DERAL, no

SECRETARIA DE ESTADO DA AGRICULTURA E DO ABASTECIMENTO DEPARTAMENTO DE ECONOMIA RURAL D E R A L PARANÁ CONTINUA SENDO O MAIOR PRODUTOR DE GRÃOS 20/03/06 O levantamento de campo realizado pelo DERAL, no

14º CONGRESSO BRASILEIRO DO AGRONEGÓCIO FÓRUM ALIMENTOS. Vamos tornar o Brasil o primeiro produtor de Alimentos do Mundo?

14º CONGRESSO BRASILEIRO DO AGRONEGÓCIO FÓRUM ALIMENTOS Vamos tornar o Brasil o primeiro produtor de Alimentos do Mundo? ALAN BOJANIC Ph.D. REPRESENTANTE DA FAO NO BRASIL ALIMENTAR O MUNDO EM 2050 As novas

14º CONGRESSO BRASILEIRO DO AGRONEGÓCIO FÓRUM ALIMENTOS Vamos tornar o Brasil o primeiro produtor de Alimentos do Mundo? ALAN BOJANIC Ph.D. REPRESENTANTE DA FAO NO BRASIL ALIMENTAR O MUNDO EM 2050 As novas

DADOS DA CONAB TRAZEM AJUSTES E INDICAM MUDANÇA NA TENDÊNCIA DO MERCADO

Boletim Semanal sobre Tendências de Mercados Ano XVII 17/agosto/2015 n. 588 DADOS DA CONAB TRAZEM AJUSTES E INDICAM MUDANÇA NA TENDÊNCIA DO MERCADO A quinta-feira foi iniciada com a atualização de um importante

Boletim Semanal sobre Tendências de Mercados Ano XVII 17/agosto/2015 n. 588 DADOS DA CONAB TRAZEM AJUSTES E INDICAM MUDANÇA NA TENDÊNCIA DO MERCADO A quinta-feira foi iniciada com a atualização de um importante

AGRONEGÓCIOS TENDÊNCIAS DOS MERCADOS NO BRASIL E NO MUNDO EM 2015/2016. Carlos Cogo Outubro/2015

AGRONEGÓCIOS TENDÊNCIAS DOS MERCADOS NO BRASIL E NO MUNDO EM 2015/2016 Carlos Cogo Outubro/2015 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 115 110 105 100 95 90 85 80 75 70 65 60 55 CARNES: EVOLUÇÃO

AGRONEGÓCIOS TENDÊNCIAS DOS MERCADOS NO BRASIL E NO MUNDO EM 2015/2016 Carlos Cogo Outubro/2015 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 115 110 105 100 95 90 85 80 75 70 65 60 55 CARNES: EVOLUÇÃO

Associação Brasileira das Indústrias de Óleos Vegetais

ANÁLISE MENSAL DO MERCADO DE BIODIESEL: EDIÇÃO Nº 13 FEVEREIRO DE 214 A, documento elaborado pela Associação Brasileira das Indústrias de Óleos Vegetais ABIOVE, possui o intuito de levar ao mercado informações

ANÁLISE MENSAL DO MERCADO DE BIODIESEL: EDIÇÃO Nº 13 FEVEREIRO DE 214 A, documento elaborado pela Associação Brasileira das Indústrias de Óleos Vegetais ABIOVE, possui o intuito de levar ao mercado informações

CONJUNTURA ECONÔMICA

CONJUNTURA ECONÔMICA O mês de março de 2015 foi marcado pelo anúncio dos principais resultados da economia de 2014 e deste início de 2015. Dentre eles destacaramse o PIB, taxa de desemprego nas principais

CONJUNTURA ECONÔMICA O mês de março de 2015 foi marcado pelo anúncio dos principais resultados da economia de 2014 e deste início de 2015. Dentre eles destacaramse o PIB, taxa de desemprego nas principais

PROJEÇÕES DO AGRONEGÓCIO Brasil 2009/10 a 2019/20

PROJEÇÕES DO AGRONEGÓCIO Brasil 2009/10 a 2019/20 AGE - ASSESSORIA DE GESTÃO ESTRATÉGICA Chefe da AGE: Derli Dossa. E-mail: derli.dossa@agricultura.gov.br Equipe Técnica: José Garcia Gasques. E-mail: jose.gasques@agricultura.gov.br

PROJEÇÕES DO AGRONEGÓCIO Brasil 2009/10 a 2019/20 AGE - ASSESSORIA DE GESTÃO ESTRATÉGICA Chefe da AGE: Derli Dossa. E-mail: derli.dossa@agricultura.gov.br Equipe Técnica: José Garcia Gasques. E-mail: jose.gasques@agricultura.gov.br

[Infográfico] As projeções de produção da cana, açúcar e etanol na safra 2023/2024

![[Infográfico] As projeções de produção da cana, açúcar e etanol na safra 2023/2024](/thumbs/31/15315432.jpg "[Infográfico] As projeções de produção da cana, açúcar e etanol na safra 2023/2024") As projeções de produção de cana, açúcar e etanol para a safra 2023/24 da Fiesp/MB Agro No Brasil, a cana-de-açúcar experimentou um forte ciclo de crescimento da produção na década passada. A aceleração

As projeções de produção de cana, açúcar e etanol para a safra 2023/24 da Fiesp/MB Agro No Brasil, a cana-de-açúcar experimentou um forte ciclo de crescimento da produção na década passada. A aceleração

CENÁRIO GLOBAL DE CARNES (FRANGO E SUÍNO) E MILHO

E MILHO") CENÁRIO GLOBAL DE CARNES (FRANGO E SUÍNO) E MILHO Leonardo Sologuren Céleres Junho de 2008 Cresce o consumo de proteína animal no BRIC BRASIL RÚSSIA 108 4,000 60 3.000 kg/habitante/ano 90 72 54 36 18 3,800

CENÁRIO GLOBAL DE CARNES (FRANGO E SUÍNO) E MILHO Leonardo Sologuren Céleres Junho de 2008 Cresce o consumo de proteína animal no BRIC BRASIL RÚSSIA 108 4,000 60 3.000 kg/habitante/ano 90 72 54 36 18 3,800

EXPORTAÇÕES DE ETANOL PARA OS ESTADOS UNIDOS CAEM 82% EM ABRIL

Boletim Semanal sobre Tendências de Mercados Ano X 14/maio/2015 n. 445 EXPORTAÇÕES DE ETANOL PARA OS ESTADOS UNIDOS CAEM 82% EM ABRIL Dando continuidade á análise dos dados de exportação de abril, disponibilizados

Boletim Semanal sobre Tendências de Mercados Ano X 14/maio/2015 n. 445 EXPORTAÇÕES DE ETANOL PARA OS ESTADOS UNIDOS CAEM 82% EM ABRIL Dando continuidade á análise dos dados de exportação de abril, disponibilizados

NOTA TÉCNICA ALERTA PARA OS PRODUTORES DE SOJA

NOTA TÉCNICA ALERTA PARA OS PRODUTORES DE SOJA Ainda que o consumo de Soja continue crescendo com força, puxado principalmente pela China, as produções dos EUA e também do Brasil nos últimos dois anos

NOTA TÉCNICA ALERTA PARA OS PRODUTORES DE SOJA Ainda que o consumo de Soja continue crescendo com força, puxado principalmente pela China, as produções dos EUA e também do Brasil nos últimos dois anos

VENDAS DE ETANOL HIDRATADO CRESCEM 56% NO BRASIL EM JUNHO

Boletim Semanal sobre Tendências de Mercados Ano X 13/agosto/2015 n. 458 VENDAS DE ETANOL HIDRATADO CRESCEM 56% NO BRASIL EM JUNHO Os dados mais atualizados disponibilizados pela ANP sobre a venda de combustíveis

Boletim Semanal sobre Tendências de Mercados Ano X 13/agosto/2015 n. 458 VENDAS DE ETANOL HIDRATADO CRESCEM 56% NO BRASIL EM JUNHO Os dados mais atualizados disponibilizados pela ANP sobre a venda de combustíveis

AGROMENSAL CEPEA/ESALQ Informações de Mercado

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: ABRIL/2014 CEPEA - AÇÚCAR & ETANOL I - Análise Conjuntural II - Séries Estatísticas 1. Relações de preços mercados interno e internacional

AGROMENSAL CEPEA/ESALQ Informações de Mercado Mês de referência: ABRIL/2014 CEPEA - AÇÚCAR & ETANOL I - Análise Conjuntural II - Séries Estatísticas 1. Relações de preços mercados interno e internacional

Preço médio da Soja em MS Período: 06/03 á 11/03 de 2014 - Em R$ por saca de 60 kg

SOJA» MERCADO INTERNO Na primeira semana de março houve leve apreciação nos preços da saca de 6 Kg de soja em grãos, estes cresceram em média 1,2% em relação aos preços observados 6/mar. Mas em comparação

SOJA» MERCADO INTERNO Na primeira semana de março houve leve apreciação nos preços da saca de 6 Kg de soja em grãos, estes cresceram em média 1,2% em relação aos preços observados 6/mar. Mas em comparação

GANHOS DO ETANOL HIDRATADO SUPERAM AÇÚCAR BRUTO EM NOVA YORK EM QUASE 10%

Boletim Semanal sobre Tendências de Mercados Ano XVII 0613/julho/2015 n. 583 GANHOS DO ETANOL HIDRATADO SUPERAM AÇÚCAR BRUTO EM NOVA YORK EM QUASE 10% O encerramento de junho foi marcado por mais um período

Boletim Semanal sobre Tendências de Mercados Ano XVII 0613/julho/2015 n. 583 GANHOS DO ETANOL HIDRATADO SUPERAM AÇÚCAR BRUTO EM NOVA YORK EM QUASE 10% O encerramento de junho foi marcado por mais um período

www.contratofuturo.com

www.contratofuturo.com www.contratofuturo.com História do Milho - Os primeiros registros do cultivo datam de 7.300 anos - Origem Americana: litoral do México - Nome, de origem indígena, significa "sustento

www.contratofuturo.com www.contratofuturo.com História do Milho - Os primeiros registros do cultivo datam de 7.300 anos - Origem Americana: litoral do México - Nome, de origem indígena, significa "sustento

AÇÚCAR EM NOVA YORK ASSUME VANTAGEM SOBRE PREÇOS DO HIDRATADO EM RIBEIRÃO PRETO

Boletim Semanal sobre Tendências de Mercados Ano XVII 07/setembro/2015 n. 591 AÇÚCAR EM NOVA YORK ASSUME VANTAGEM SOBRE PREÇOS DO HIDRATADO EM RIBEIRÃO PRETO A finalização da primeira semana de setembro

Boletim Semanal sobre Tendências de Mercados Ano XVII 07/setembro/2015 n. 591 AÇÚCAR EM NOVA YORK ASSUME VANTAGEM SOBRE PREÇOS DO HIDRATADO EM RIBEIRÃO PRETO A finalização da primeira semana de setembro

Índice de Confiança do Agronegócio

Índice de Confiança do Agronegócio Primeiro Trimestre 2015 Principais Resultados:» Índice de Confiança do Agronegócio» Índice da Indústria (antes e depois da porteira)» Índice do Produtor Agropecuário

Índice de Confiança do Agronegócio Primeiro Trimestre 2015 Principais Resultados:» Índice de Confiança do Agronegócio» Índice da Indústria (antes e depois da porteira)» Índice do Produtor Agropecuário

Desempenho Recente e Perspectivas para a Agricultura

Desempenho Recente e Perspectivas para a Agricultura A safra de grãos do país totalizou 133,8 milhões de toneladas em 2009, de acordo com o Levantamento Sistemático da Produção Agrícola (LSPA) de dezembro,

Desempenho Recente e Perspectivas para a Agricultura A safra de grãos do país totalizou 133,8 milhões de toneladas em 2009, de acordo com o Levantamento Sistemático da Produção Agrícola (LSPA) de dezembro,

Conjuntura Macroeconômica e Setorial

Conjuntura Macroeconômica e Setorial O ano de 2012 foi um ano desafiador para a indústria mundial de carnes. Apesar de uma crescente demanda por alimentos impulsionada pela contínua expansão da renda em

Conjuntura Macroeconômica e Setorial O ano de 2012 foi um ano desafiador para a indústria mundial de carnes. Apesar de uma crescente demanda por alimentos impulsionada pela contínua expansão da renda em

Índice de Confiança do Agronegócio

Índice de Confiança do Agronegócio Terceiro Trimestre 2014 Principais Resultados:» Índice de Confiança do Agronegócio» Índice da Indústria (antes e depois da porteira)» Índice do Produtor Agropecuário

Índice de Confiança do Agronegócio Terceiro Trimestre 2014 Principais Resultados:» Índice de Confiança do Agronegócio» Índice da Indústria (antes e depois da porteira)» Índice do Produtor Agropecuário

Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ

DACEC Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ Comentários referentes ao período entre 05/07/2013 a 11/07/2013 Prof. Dr. Argemiro Luís Brum 1 Prof. Ms.

DACEC Departamento de Ciências Administrativas, Contábeis, Econômicas e da Comunicação - UNIJUÍ Comentários referentes ao período entre 05/07/2013 a 11/07/2013 Prof. Dr. Argemiro Luís Brum 1 Prof. Ms.

Instituto Matogrossense de Economia Agropecuária RETROSPECTIVA DE 2012 E PERSPECTIVAS PARA 2013

Instituto Matogrossense de Economia Agropecuária RETROSPECTIVA DE 2012 E PERSPECTIVAS PARA 2013 dezembro, 2012 Índice 1. Algodão 2. Soja 3. Milho 4. Boi Gordo 5. Valor Bruto da Produção ALGODÃO Mil toneladas

Instituto Matogrossense de Economia Agropecuária RETROSPECTIVA DE 2012 E PERSPECTIVAS PARA 2013 dezembro, 2012 Índice 1. Algodão 2. Soja 3. Milho 4. Boi Gordo 5. Valor Bruto da Produção ALGODÃO Mil toneladas

HIDRATADO ACUMULA QUEDA DE 18,79% EM 30 DIAS. EXPECTATIVA DE QUEDA AINDA CONTINUA

Boletim Semanal sobre Tendências de Mercados Nº 395 Ano IX 08/maio/2014 HIDRATADO ACUMULA QUEDA DE 18,79% EM 30 DIAS. EXPECTATIVA DE QUEDA AINDA CONTINUA No mercado físico de etanol a segunda semana de

Boletim Semanal sobre Tendências de Mercados Nº 395 Ano IX 08/maio/2014 HIDRATADO ACUMULA QUEDA DE 18,79% EM 30 DIAS. EXPECTATIVA DE QUEDA AINDA CONTINUA No mercado físico de etanol a segunda semana de

BOLETIM CUSTOS E PREÇOS. Novembro de 2013

BOLETIM CUSTOS E PREÇOS Novembro de 2013 Milho: Neste mês o mercado de milho registrou comportamento diferenciado. Em algumas localidades ocorreram quedas nos preços, caso do Paraná, e sustentação em outras,

BOLETIM CUSTOS E PREÇOS Novembro de 2013 Milho: Neste mês o mercado de milho registrou comportamento diferenciado. Em algumas localidades ocorreram quedas nos preços, caso do Paraná, e sustentação em outras,

Press Release. Voith promove constantes mudanças 2014-12-10

Press Release Voith promove constantes mudanças 2014-12-10 Reversão da tendência em pedidos recebidos se estabiliza: volume de pedidos aumenta em 7% no ano fiscal de 2013/14 Vendas consolidadas e lucro

Press Release Voith promove constantes mudanças 2014-12-10 Reversão da tendência em pedidos recebidos se estabiliza: volume de pedidos aumenta em 7% no ano fiscal de 2013/14 Vendas consolidadas e lucro

Comentários sobre o. Plano Decenal de Expansão. de Energia (PDE 2008-2017)

") Comentários sobre o Plano Decenal de Expansão de Energia (PDE 2008-2017) PAULO CÉSAR RIBEIRO LIMA JANEIRO/2009 Paulo César Ribeiro Lima 2 Comentários sobre o Plano Decenal de Expansão de Energia (PDE 2008-2017)

Comentários sobre o Plano Decenal de Expansão de Energia (PDE 2008-2017) PAULO CÉSAR RIBEIRO LIMA JANEIRO/2009 Paulo César Ribeiro Lima 2 Comentários sobre o Plano Decenal de Expansão de Energia (PDE 2008-2017)

Biocombustíveis. Também chamados de agrocombustíveis

Biocombustíveis Também chamados de agrocombustíveis Biomassa É o combustível obtido a partir da biomassa: material orgânico vegetal ou animal Uso tradicional: lenha, excrementos Etanol: álcool combustível.

Biocombustíveis Também chamados de agrocombustíveis Biomassa É o combustível obtido a partir da biomassa: material orgânico vegetal ou animal Uso tradicional: lenha, excrementos Etanol: álcool combustível.

Uso da biotecnologia garante US$ 3,6 bilhões à agricultura brasileira, aponta novo estudo da ABRASEM

Uso da biotecnologia garante US$ 3,6 bilhões à agricultura brasileira, aponta novo estudo da ABRASEM Resultados incluem primeiro ano de cultivo de milho geneticamente modificado, além das já tradicionais

Uso da biotecnologia garante US$ 3,6 bilhões à agricultura brasileira, aponta novo estudo da ABRASEM Resultados incluem primeiro ano de cultivo de milho geneticamente modificado, além das já tradicionais

Soja-Comercialização Safra 2011/12 e Cenario 2012/13. NILVA CLARO COSTA nilva.claro@conab.gov.br

Soja-Comercialização Safra 2011/12 e Cenario 2012/13 NILVA CLARO COSTA nilva.claro@conab.gov.br Comercialização Safra-2011/12 60,00 55,00 50,00 45,00 40,00 35,00 30,00 25,00 20,00 S oja Grã o P re ços

Soja-Comercialização Safra 2011/12 e Cenario 2012/13 NILVA CLARO COSTA nilva.claro@conab.gov.br Comercialização Safra-2011/12 60,00 55,00 50,00 45,00 40,00 35,00 30,00 25,00 20,00 S oja Grã o P re ços

Desempenho do Comércio Exterior Paranaense Março 2013

Desempenho do Comércio Exterior Paranaense Março 2013 As exportações em março apresentaram aumento de +27,85% em relação a fevereiro. O valor exportado superou novamente a marca de US$ 1 bilhão, atingindo

Desempenho do Comércio Exterior Paranaense Março 2013 As exportações em março apresentaram aumento de +27,85% em relação a fevereiro. O valor exportado superou novamente a marca de US$ 1 bilhão, atingindo

A balança comercial do agronegócio brasileiro

A balança comercial do agronegócio brasileiro Antonio Carlos Lima Nogueira 1 Qual é a contribuição atual dos produtos do agronegócio para o comércio exterior, tendo em vista o processo atual de deterioração

A balança comercial do agronegócio brasileiro Antonio Carlos Lima Nogueira 1 Qual é a contribuição atual dos produtos do agronegócio para o comércio exterior, tendo em vista o processo atual de deterioração

Cacau Amêndoa Período: Março de 2013

Cacau Amêndoa Período: Março de 2013 Tabela I PREÇO PAGO AO PRODUTOR - Cacau Amêndoa (em US$/ton.) Períodos Anteriores Março/13 % Locais Unid. 12 meses 1 mês [a] [b] [c] c/a c/b Ilhéus - Bahia R$/Kg 5,83

Cacau Amêndoa Período: Março de 2013 Tabela I PREÇO PAGO AO PRODUTOR - Cacau Amêndoa (em US$/ton.) Períodos Anteriores Março/13 % Locais Unid. 12 meses 1 mês [a] [b] [c] c/a c/b Ilhéus - Bahia R$/Kg 5,83

Commodities Agrícolas

Commodities Agrícolas sábado, 14 de setembro de 2013 CAFÉ CAFÉ Bolsas Venc Ajuste Máx BM&F Mín Variação Venc Ajuste ICE FUTURES Máx Mín Variação SET13 139,00 0,00 0,00-0,70 SET13 115,55 115,70 115,70-0,70

Commodities Agrícolas sábado, 14 de setembro de 2013 CAFÉ CAFÉ Bolsas Venc Ajuste Máx BM&F Mín Variação Venc Ajuste ICE FUTURES Máx Mín Variação SET13 139,00 0,00 0,00-0,70 SET13 115,55 115,70 115,70-0,70

O SULCO COMO O BRASIL VAI INVESTIR NO ARMAZENAMENTO DE SUA SUPERSAFRA. PRIMAVERA 2013. JohnDeere.com.br

10 - Precisão na pecuária 14 - Trigo com tecnologia 18 - Turistas no pomar 10 14 18 PRIMAVERA 2013 O SULCO JohnDeere.com.br COMO O BRASIL VAI INVESTIR NO ARMAZENAMENTO DE SUA SUPERSAFRA. capa 1 2 RICARDO

10 - Precisão na pecuária 14 - Trigo com tecnologia 18 - Turistas no pomar 10 14 18 PRIMAVERA 2013 O SULCO JohnDeere.com.br COMO O BRASIL VAI INVESTIR NO ARMAZENAMENTO DE SUA SUPERSAFRA. capa 1 2 RICARDO

Associação Brasileira das Indústrias de Óleos Vegetais

ANÁLISE MENSAL DO MERCADO DE BIODIESEL: EDIÇÃO Nº 1 - MARÇO DE 213 A, documento elaborado pela Associação Brasileira das Indústrias de Óleos Vegetais ABIOVE, possui o intuito de levar ao mercado informações

ANÁLISE MENSAL DO MERCADO DE BIODIESEL: EDIÇÃO Nº 1 - MARÇO DE 213 A, documento elaborado pela Associação Brasileira das Indústrias de Óleos Vegetais ABIOVE, possui o intuito de levar ao mercado informações

RELATÓRIO DE MERCADO JULHO DE 2015

RELATÓRIO DE MERCADO JULHO DE 2015 COMMODITIES AGRÍCOLAS RESUMO DOS PRINCIPAIS INDICADORES DO MERCADO DE COMMODITIES AGRÍCOLAS SUMÁRIO OFERTA 4 8 VARIAÇÕES HISTÓRICAS E FORECAST 6 DEMANDA 9 CONSIDERAÇÕES

RELATÓRIO DE MERCADO JULHO DE 2015 COMMODITIES AGRÍCOLAS RESUMO DOS PRINCIPAIS INDICADORES DO MERCADO DE COMMODITIES AGRÍCOLAS SUMÁRIO OFERTA 4 8 VARIAÇÕES HISTÓRICAS E FORECAST 6 DEMANDA 9 CONSIDERAÇÕES

Commodities Agrícolas

Commodities Agrícolas sexta-feira, 13 de setembro de 2013 CAFÉ CAFÉ Bolsas Venc Ajuste Máx BM&F Mín Variação Venc Ajuste ICE FUTURES Máx Mín Variação SET13 139,70 0,00 0,00-0,55 SET13 116,25 116,10 115,75-0,20

Commodities Agrícolas sexta-feira, 13 de setembro de 2013 CAFÉ CAFÉ Bolsas Venc Ajuste Máx BM&F Mín Variação Venc Ajuste ICE FUTURES Máx Mín Variação SET13 139,70 0,00 0,00-0,55 SET13 116,25 116,10 115,75-0,20

Commodities Agrícolas

Commodities Agrícolas CAFÉ CAFÉ Bolsas BM&F ICE FUTURES Contrato Fechamento Máxima Mínimo Variação Contrato Fechamento Máxima Mínimo Variação SET13 136,80 136,50 135,80-1,80 SET 113,50 115,70 113,25-1,45

Commodities Agrícolas CAFÉ CAFÉ Bolsas BM&F ICE FUTURES Contrato Fechamento Máxima Mínimo Variação Contrato Fechamento Máxima Mínimo Variação SET13 136,80 136,50 135,80-1,80 SET 113,50 115,70 113,25-1,45

Desempenho da Agroindústria em 2004. histórica iniciada em 1992. Como tem sido freqüente nos últimos anos (exceto em 2003), os

, os") Desempenho da Agroindústria em 2004 Em 2004, a agroindústria obteve crescimento de 5,3%, marca mais elevada da série histórica iniciada em 1992. Como tem sido freqüente nos últimos anos (exceto em 2003),

Desempenho da Agroindústria em 2004 Em 2004, a agroindústria obteve crescimento de 5,3%, marca mais elevada da série histórica iniciada em 1992. Como tem sido freqüente nos últimos anos (exceto em 2003),

Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016

COMUNICADO No: 58 Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016 10 de dezembro de 2015 (Genebra) - A International Air Transport Association (IATA) anunciou

COMUNICADO No: 58 Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016 10 de dezembro de 2015 (Genebra) - A International Air Transport Association (IATA) anunciou

Máquinas e Equipamentos de Qualidade

Máquinas e Equipamentos de Qualidade 83 A indústria brasileira de máquinas e equipamentos caracteriza-se pelo constante investimento no desenvolvimento tecnológico. A capacidade competitiva e o faturamento

Máquinas e Equipamentos de Qualidade 83 A indústria brasileira de máquinas e equipamentos caracteriza-se pelo constante investimento no desenvolvimento tecnológico. A capacidade competitiva e o faturamento

Commodities Agrícolas - Market Share por Porto

1 Destaques 2009 OvolumedaALLnoBrasilcresceu5,8%em2009para35.631bilhõesdeTKU,apesardo difícil cenário de mercado, com forte queda na produção industrial e redução de 12% na produção de produtos agrícolas

1 Destaques 2009 OvolumedaALLnoBrasilcresceu5,8%em2009para35.631bilhõesdeTKU,apesardo difícil cenário de mercado, com forte queda na produção industrial e redução de 12% na produção de produtos agrícolas

Preço médio da Soja em Mato Grosso do Sul Abril de 2013 - Em R$ por saca de 60 kg.

ANÁLISE SOJA MERCADO INTERNO: Nos primeiros dez dias do mês de maio houve valorização nos preços praticados da saca de soja de 6 kg quando comparados aos preços observados em 1 de maio,,38% de aumento

ANÁLISE SOJA MERCADO INTERNO: Nos primeiros dez dias do mês de maio houve valorização nos preços praticados da saca de soja de 6 kg quando comparados aos preços observados em 1 de maio,,38% de aumento

Edição 39 (Março/2014)

") Edição 39 (Março/2014) Cenário Econômico: Governo atrasa pagamentos para melhorar situação fiscal Para tornar os dados de fevereiro melhores, governo atrasou os pagamentos às construtoras dos imóveis do

Edição 39 (Março/2014) Cenário Econômico: Governo atrasa pagamentos para melhorar situação fiscal Para tornar os dados de fevereiro melhores, governo atrasou os pagamentos às construtoras dos imóveis do

BOLETIM CUSTOS E PREÇOS Abril de 2014

BOLETIM CUSTOS E PREÇOS Abril de 2014 Milho: Os preços no mercado brasileiro ficaram estáveis e até mesmo um pouco mais baixos em algumas praças. A incerteza dos produtores quanto à produtividade do milho

BOLETIM CUSTOS E PREÇOS Abril de 2014 Milho: Os preços no mercado brasileiro ficaram estáveis e até mesmo um pouco mais baixos em algumas praças. A incerteza dos produtores quanto à produtividade do milho

redução dos preços internacionais de algumas commodities agrícolas; aumento dos custos de

Desempenho da Agroindústria No fechamento do primeiro semestre de 2005, a agroindústria registrou crescimento de 0,3%, taxa bastante inferior à assinalada pela média da indústria brasileira (5,0%) no mesmo

Desempenho da Agroindústria No fechamento do primeiro semestre de 2005, a agroindústria registrou crescimento de 0,3%, taxa bastante inferior à assinalada pela média da indústria brasileira (5,0%) no mesmo

A aceleração da inflação de alimentos é resultado da combinação de fatores:

SEGURIDADE ALIMENTARIA: apuesta por la agricultura familiar Seminario: Crisis alimentaria y energética: oportunidades y desafios para América Latina e el Caribe O cenário mundial coloca os preços agrícolas

SEGURIDADE ALIMENTARIA: apuesta por la agricultura familiar Seminario: Crisis alimentaria y energética: oportunidades y desafios para América Latina e el Caribe O cenário mundial coloca os preços agrícolas

Chuvas no Brasil esfriam o mercado, enquanto estimativas da produção para 2014/15 são mais baixas

Chuvas no Brasil esfriam o mercado, enquanto estimativas da produção para 2014/15 são mais baixas Em novembro os preços do café recuaram e as chuvas contínuas no Brasil seguraram novos aumentos de preços.

Chuvas no Brasil esfriam o mercado, enquanto estimativas da produção para 2014/15 são mais baixas Em novembro os preços do café recuaram e as chuvas contínuas no Brasil seguraram novos aumentos de preços.

Produção e consumo de óleos vegetais no Brasil Sidemar Presotto Nunes

Produção e consumo de óleos vegetais no Brasil Sidemar Presotto Nunes Apresentação O consumo de óleos vegetais tem aumentado no mundo todo, substituindo parte do consumo de gorduras animais. Embora tenham

Produção e consumo de óleos vegetais no Brasil Sidemar Presotto Nunes Apresentação O consumo de óleos vegetais tem aumentado no mundo todo, substituindo parte do consumo de gorduras animais. Embora tenham

O Mercado Mundial de Commodities. Palestrante: André Pessôa (Agroconsult) Debatedor: André Nassar (Icone)

Debatedor: André Nassar (Icone)") O Mercado Mundial de Commodities Palestrante: André Pessôa (Agroconsult) Debatedor: André Nassar (Icone) Um mercado em desequilíbrio: choque de demanda Relação Estoque/Uso (soja, milho, trigo e arroz)

O Mercado Mundial de Commodities Palestrante: André Pessôa (Agroconsult) Debatedor: André Nassar (Icone) Um mercado em desequilíbrio: choque de demanda Relação Estoque/Uso (soja, milho, trigo e arroz)

Cacau Amêndoa Período: Janeiro de 2015

Cacau Amêndoa Período: Janeiro de 2015 Tabela I PREÇO PAGO AO PRODUTOR - Cacau Amêndoa (em US$/ton.) Períodos Anteriores Janeiro/15 % Locais Unid. 12 meses 1 mês [a] [b] [c] c/a c/b Ilhéus - Bahia R$/Kg

Cacau Amêndoa Período: Janeiro de 2015 Tabela I PREÇO PAGO AO PRODUTOR - Cacau Amêndoa (em US$/ton.) Períodos Anteriores Janeiro/15 % Locais Unid. 12 meses 1 mês [a] [b] [c] c/a c/b Ilhéus - Bahia R$/Kg

Edição 24 (Novembro/2013) Cenário Econômico A ECONOMIA BRASILEIRA EM 2013: UM PÉSSIMO ANO Estamos encerrando o ano de 2013 e, como se prenunciava, a

Cenário Econômico A ECONOMIA BRASILEIRA EM 2013: UM PÉSSIMO ANO Estamos encerrando o ano de 2013 e, como se prenunciava, a") Edição 24 (Novembro/2013) Cenário Econômico A ECONOMIA BRASILEIRA EM 2013: UM PÉSSIMO ANO Estamos encerrando o ano de 2013 e, como se prenunciava, a economia nacional registra um de seus piores momentos

Edição 24 (Novembro/2013) Cenário Econômico A ECONOMIA BRASILEIRA EM 2013: UM PÉSSIMO ANO Estamos encerrando o ano de 2013 e, como se prenunciava, a economia nacional registra um de seus piores momentos

Commodities Agrícolas

Commodities Agrícolas quarta-feira, 18 de setembro de 2013 CAFÉ CAFÉ Bolsas Venc Ajuste Máx BM&F Mín Variação Venc Ajuste ICE FUTURES Máx Mín Variação SET13 133,50 0,00 0,00-4,85 SET13 111,05 114,75 111,10-3,75

Commodities Agrícolas quarta-feira, 18 de setembro de 2013 CAFÉ CAFÉ Bolsas Venc Ajuste Máx BM&F Mín Variação Venc Ajuste ICE FUTURES Máx Mín Variação SET13 133,50 0,00 0,00-4,85 SET13 111,05 114,75 111,10-3,75

Edição 40 (Março/2014)

") Edição 40 (Março/2014) Cenário Econômico: Prévia da inflação oficial acelera por alimentos e transportes (Fonte: Terra) O Índice Nacional de Preços ao Consumidor Amplo-15 (IPCA-15) avançou 0,73% em março

Edição 40 (Março/2014) Cenário Econômico: Prévia da inflação oficial acelera por alimentos e transportes (Fonte: Terra) O Índice Nacional de Preços ao Consumidor Amplo-15 (IPCA-15) avançou 0,73% em março