ECONOMIA SEM FRONTEIRAS CONSELHOS ÚTEIS PARA GERIR O ORÇAMENTO FAMILIAR

|

|

|

- Martín Gabeira Candal

- 8 Há anos

- Visualizações:

Transcrição

1

2 ECONOMIA SEM FRONTEIRAS CONSELHOS ÚTEIS PARA GERIR O ORÇAMENTO FAMILIAR ACRA-CCS 2014

3 Coordenação editorial Testes Agradece-se o precioso contributo de Patrizia Canova, Veronica Ceron, Tafsir Diop, Banda Desenhada Anna Pianca Emanuele Locatelli Edição em Portugal Jussara Maria de Abreu Rowland Paginação em Portugal Diogo Lencastre Revisão em Portugal Joana Portela Produção Gráfica Finepaper - Agência de Produção Gráfica Impressão e Acabamento ACD Print Depósito Legal /14 Maio 2014 Coordenação em Portugal Rua de São Nicolau, 105, Lisboa Tel Fax Web: info@imvf.org

4 ÍNDICE Apresentação 2 ❶ O orçamento familiar 4 1. A família: um sujeito económico 6 2. O que é o orçamento familiar 7 3. Como fazer um orçamento familiar previsional Sugestões antes de iniciar Categorizar as receitas e as despesas Criar a tabela do orçamento familiar Controlar o orçamento 14 ❷ A poupança Porquê poupar? Como tornar-se um bom poupador Tipos de poupador Na prática Regras para começar Como fazer um plano de poupança As formas de poupança 23 ❸ A gestão do crédito Definição de crédito O crédito: o que saber As características do crédito Quais as características de um crédito? Tipos de crédito Crédito pessoal Crédito ao consumo Crédito ao consumo intermediado Crédito à habitação Cartões de crédito (revolving) 37 ❹ O sobreendividamento O contrato de financiamento A falta de cumprimento das prestações Não pago uma prestação. O que acontece? A Central de Responsabilidade de Crédito O que é o sobreendividamento Sinais de alarme. Estou sobreendividado? Socorro, estou sobreendividado! Solução extrajudicial do crédito Solução judicial do crédito 51 ❺ Serviços e produtos financeiros As instituições de crédito Como funcionam Instituições de crédito Produtos e serviços oferecidos pelas instituições de crédito Produtos para depositar Conta à ordem Conta à ordem online Serviços mínimos bancários Produtos para fazer pagamentos O cheque O cartão de débito (ou multibanco) O cartão de crédito O cartão pré-pago O débito direto (DD) Produtos para investir Conta a prazo Contas de poupança Fundos de investimento Certificados de Aforro, Certificados do Tesouro e Obrigações do Tesouro 65 ❻ As remessas As fases do processo migratório As características das remessas O custo de envio Acesso ao canal de envio/receção Segurança Rapidez Controlo Os canais de envio de remessas Os canais informais Os canais formais Os operadores de transferência de dinheiro (MTO) Os bancos Os cartões pré-pagos Modalidades de envio Como fazer a melhor escolha 78 Glossário 82 Soluções dos testes 84 Bibliografia 89 Websites relevantes 90 Ferramentas úteis 91 1

5 APRESENTAÇÃO O texto que tem nas mãos é um guia de educação financeira que pode ser utilizado por todos aqueles que pretendam melhorar os seus conhecimentos e competências na organização e planificação dos seus recursos económicos ou que queiram gerir melhor o seu dinheiro. O guia Economia Sem Fronteiras foi especialmente pensado para cidadãos de nacionalidade estrangeira residentes em Portugal e para as suas famílias, sejam elas residentes em território português ou no país de origem. O objetivo deste guia é o de fornecer à comunidade migrante conhecimentos sobre o sistema económico português e reforçar as suas capacidades de gestão do dinheiro, de forma a facilitar a sua integração económica na sociedade portuguesa. Projeto Sem Fronteiras: formar, agir e empreender O IMVF, em particular, através da Educação para a Cidadania Global, procura facilitar a compreensão e a tomada de consciência da interdependência das causas e dos efeitos num mundo globalizado e promover o empenho ativo local e global de todos os cidadãos. O projeto Sem Fronteiras: formar, agir e empreender (Behind the threshold. Improving migrants integration through economic and financial skills and knowledge) é coordenado em Portugal pelo IMVF, decorrendo também em Itália, Bélgica e Espanha. É cofinanciado pelo Fundo Europeu para a Integração de Nacionais de Países Terceiros, que visa facilitar a integração de migrantes na sociedade do país de acolhimento. O foco da intervenção é a melhoria do processo de integração através do acesso ao mercado de trabalho e da gestão eficaz e consciente dos recursos financeiros dos migrantes. Estes aspetos são também sublinhados nos princípios definidos pela União Europeia (UE) para a integração, entre os quais se reafirma que o emprego das comunidades migrantes e o seu acesso aos serviços públicos e privados são um fator-chave no processo de integração. Esta iniciativa está direcionada para o codesenvolvimento, que considera os cidadãos estrangeiros residentes em território português interlocutores privilegiados, enquanto pontes entre duas realidades. Isto traduz-se no empenho concreto em facilitar a adoção de políticas territoriais, nacionais e internacionais, destinadas ao reconhecimento dos direitos dos migrantes e em reforçar o seu papel, para que se tornem 2

6 ECONOMIA SEM FRONTEIRAS protagonistas ativos do desenvolvimento da sociedade portuguesa, bem como do seu país de origem. Como utilizar o guia Economia Sem Fronteiras A educação financeira é um conjunto de conhecimentos e instrumentos práticos que permite gerir, da melhor forma, os recursos económicos e escolher consciente e criticamente as melhores propostas oferecidas pelo mercado. A educação financeira proposta neste guia, dirigido a cidadãos estrangeiros residentes em Portugal, aprofunda temas relacionados com conceitos-base de economia, instrumentos para controlar o próprio orçamento e para planificar a poupança, serviços oferecidos pelo mercado financeiro português e recursos úteis para comparar qualidade e preço, para além de vários conselhos para evitar situações de risco e de sobreendividamento. No final de cada capítulo encontrará: Uma caixa informativa LEMBRA-TE! onde estão resumidos os conceitos-chave do capítulo e conselhos úteis a pôr em prática. Uma caixa informativa Está tudo claro?, que consiste num curto teste de verdadeiro ou falso para verificar, de forma autónoma, se os conceitos-chave apresentados no capítulo foram compreendidos. No final dos capítulos também encontrará: Um glossário sintético que pode ser utilizado em qualquer momento. Bibliografia e webgrafia, para quem desejar aprofundar o assunto. Ferramentas úteis, onde estão incluídos alguns materiais que permitem pôr em prática as aprendizagens realizadas através deste guia. Boa leitura! Os capítulos seguem uma lógica que vai do individual, ou seja, da gestão familiar ou pessoal do dinheiro (ver os capítulos sobre o orçamento familiar e sobre a poupança), ao social, onde a família ou o indivíduo interage com o mundo económico e financeiro (ver capítulos sobre a gestão do débito, o sobreendividamento, os serviços financeiros e as remessas). Cada capítulo procura fornecer um quadro completo, mas simplificado, do tema através da utilização de exemplos e caixas informativas de aprofundamento. 3

7 1 O ORÇAMENTO FAMILIAR

8

9 1 O ORÇAMENTO FAMILIAR TEM DIFICULDADE EM FAZER O DINHEIRO CHEGAR ATÉ AO FIM DO MÊS? QUERIA VISITAR OS FAMILIARES NO SEU PAÍS DE ORIGEM, MAS NÃO SABE SE ISSO É POSSÍVEL DO PONTO DE VISTA ECONÓMICO? PERDEU O CONTROLO SOBRE AS SUAS DÍVIDAS? ESTE CAPÍTULO É PARA SI! IRÁ AJUDÁ-LO A GERIR O SEU DINHEIRO DA MELHOR FORMA E A PLANIFICAR E CONTROLAR O SEU ORÇAMENTO ❶ A família: um sujeito económico Este capítulo parte da noção de que a família é um sujeito económico e, enquanto tal, deve ser considerada uma entidade única. Assim, como acontece numa empresa, a família deve reger-se com base no bom equilíbrio entre receitas e despesas. Por receitas entendemos o rendimento, ou seja, o conjunto dos recursos económicos que uma família recebe num ano. As fontes de rendimento são: o rendimento do trabalho, representado pelo dinheiro que as pessoas ganham pela sua atividade laboral (o ordenado); o rendimento da propriedade, ou seja, os rendimentos que se recebe, por exemplo, provenientes do arrendamento de casas ou de investimentos. As despesas, por sua vez, representam aquilo que se gasta e podem ser organizadas de diferentes modos. A forma mais simples é classificá-las em: despesas necessárias, que, como a palavra indica, são aquelas em que se incorre com o pagamento de serviços ou bens para satisfazer as necessidades básicas (por exemplo: casa, saúde, alimentação e educação). Muitas destas despesas são despesas fixas, ou seja, com um prazo de pagamento regular e fixo (por exemplo: a renda de casa; as contas de água, luz, gás, etc.; os seguros; as prestações de empréstimos; a mensalidade da escola, etc.); despesas não necessárias, que, por sua vez, são aquelas que se podem dispensar. É evidente que a distinção entre o que é necessário e o que é supérfluo é muito subjetiva. No entanto, para a maioria das pessoas, as despesas relacionadas com férias, idas ao cinema, jantares em restaurantes, ginásio 6

10 Economia Sem Fronteiras e substituição de eletrodomésticos ainda a funcionar (por exemplo: telemóveis, televisões, etc.) são seguramente não necessárias. Muito frequentemente, somos levados a subvalorizar as nossas despesas, sobretudo as não necessárias, porque, de forma geral, não têm um prazo de pagamento fixo e porque, por vezes, são quantias muito baixas. Na realidade, se se der ao trabalho de verificar, descobrirá que estas despesas são muitas vezes superiores ao que estaria à espera. Como terá reparado, são diversos os problemas que uma família tem de enfrentar na sua gestão económica e financeira. Neste sentido, o orçamento familiar pode ser um instrumento muito útil. ❷ O que é o orçamento familiar O orçamento familiar é um instrumento que ajuda a planificar aquilo que pode fazer com o dinheiro. 1 O orçamento familiar é um instrumento simples, que qualquer um, rico ou pobre, pode usar para gerir o seu dinheiro e para definir e atingir objetivos financeiros de médio ou longo prazo. Deseja comprar um carro novo? Quer delinear um plano de regresso ao país de origem? Então, precisa de fazer um orçamento familiar com as receitas e as despesas da sua família. A comparação entre receitas e despesas irá indicar-lhe se tem dinheiro suficiente (ou seja, se tem MARGEM FINANCEIRA) para realizar o seu projeto de imediato ou quanto tempo levará para o conseguir concretizar. Se o dinheiro que sobra no final destes cálculos não for suficiente, isso não significa necessariamente que o seu projeto é irrealizável. As soluções podem ser: realizar imediatamente o projeto, pedindo emprestado o dinheiro necessário. A dívida contraída será paga quer com o dinheiro que temos disponível atualmente, quer com o dinheiro que iremos ganhar no futuro. juntar o dinheiro necessário para realizar o projeto no futuro. SE É UM AMANTE DE GALÕES E CROISSANTS E TODOS OS DIAS TOMA O PEQUENO-ALMOÇO NO CAFÉ, GASTANDO CERCA DE 2, NO FINAL DO ANO TERÁ GASTO 730 SÓ COM ESSA DESPESA. MARGEM FINANCEIRA a quantia de dinheiro que sobra depois de subtrair todas as despesas ao seu rendimento (ORDENADO) (DESPESAS) 150 (MARGEM FINANCEIRA/ POUPANÇA) 1 Godfrey Neale, S. e C. Edwards, Money doesn t grow on trees. A parent s guide to raising financially responsible children, Children s Financial Network/Fireside. Nova Iorque,

11 1. O orçamento familiar POR QUE RAZÃO DEVO FAZER UM ORÇAMENTO FAMILIAR? A. PORQUE NOS AJUDA A PLANIFICAR AS DESPESAS E A ENFRENTAR OS IMPREVISTOS B. PORQUE NOS AJUDA A TOMAR DECISÕES SOBRE COMO GASTAR E COMO POUPAR C. PORQUE NOS ENCORAJA A SERMOS DISCIPLINADOS NAS DESPESAS E ATENTOS À POUPANÇA D. PORQUE NOS AJUDA A ATINGIR OS NOSSOS OBJETIVOS FINANCEIROS E. PORQUE NOS AJUDA A IDENTIFICAR AS DIFICULDADES ATUAIS E A PREVENIR AS FUTURAS Os objetivos financeiros que cada um(a) se propõe atingir podem ser de curto ou longo prazo. Fazer um orçamento serve também para juntar dinheiro de forma a atingir esses objetivos. Podemos usar o dinheiro para: 1. gastar em bens e serviços necessários (casa, alimentação, transportes, etc.) e com despesas não necessárias (férias, lazer, vícios, etc.); 2. poupar, de modo a fazer frente a emergências e eventos imprevistos (dentista, avaria de eletrodomésticos, etc.), ou para atingir objetivos de médio/longo prazo; 3. investir, com a intenção de obter um lucro a longo prazo. A melhor forma de nos lembrarmos destas três ações é com um slogan simples, mas difícil de concretizar: 8 GASTA CAUTELOSAMENTE POUPA REGULARMENTE INVESTE PRUDENTEMENTE 2 Um bom orçamento familiar ajuda a pagar o que é necessário e a poupar para o que se deseja. 3 ❸ Como fazer um orçamento familiar previsional 3.1 Sugestões antes de iniciar Neste ponto, tentaremos construir em conjunto, passo a passo, um orçamento familiar. Mas, antes de começar, há algumas sugestões que podem ser úteis: Calcule com cuidado o seu rendimento. Infelizmente, muitas vezes, esta questão não está totalmente sob o nosso controlo. Circunstâncias pessoais, doenças, crises económicas e imprevistos de todo o género podem influenciar o dinheiro que vamos ganhar. De qualquer forma, é importante calcular todos os rendimentos auferidos pela família (marido, mulher, filhos), porque, como foi já referido, a família deve ser considerada como uma entidade única; 2 Microfinance Opportunity, Financial Education. From poverty to prosperity. 3 Godfrey Neale, S. e C. Edwards, Money doesn t grow on trees. A parent s guide to raising financially responsible children, Children s Financial Network/Fireside. Nova Iorque, 1994.

se propõe atingir podem ser de curto ou longo prazo.")

12 Economia Sem Fronteiras Tenha atenção para não se esquecer de despesas relevantes e baseie-se em dados reais. Verifique o EXTRATO DE CONTA da sua conta bancária à ordem para confirmar que não se esqueceu de nada. É sempre melhor basear-se no historial da família, se disponível, utilizando faturas da água, eletricidade, gás, seguros, rendas e rendimentos auferidos anteriormente. Se não tiver um historial em que se basear, comece por pôr hipóteses realistas, eventualmente comparando-se com os seus familiares e amigos. No primeiro ano, é sempre mais difícil fazer um orçamento, mas aos poucos irá tornar-se mais fácil. É boa prática prever quais os acontecimentos que irão influenciar o orçamento e pensar em medidas alternativas, como, por exemplo, se perco o emprego, quais as despesas que, mesmo assim, conseguirei suportar a curto prazo?. Por outras palavras, é boa prática preparar um plano B. EXTRATO DE CONTA documento enviado pelo banco, no qual são resumidas todas as operações efetuadas na conta à ordem (ex.: pagamentos por transferência, depósitos, créditos, etc.). 3.2 Categorizar as receitas e as despesas O primeiro passo para fazer um bom orçamento familiar é saber claramente quais as receitas que estão asseguradas e ter um histórico de todas as despesas efetuadas. Normalmente, as receitas são mais fáceis de contabilizar; as despesas fogem frequentemente ao nosso controlo. Para manter um histórico das despesas, pode-se utilizar diversas modalidades. Escolha a que lhe parecer mais simples e prática: Conservar todos os talões, recibos, faturas e as contas da água, eletricidade e gás (etc.); Anotar as despesas todos os dias, num caderno ou numa folha; Usar um computador. Como receitas totais, deve considerar: o seu ordenado líquido e o dos outros elementos do agregado familiar (marido/mulher, filhos, se ainda morarem em casa), quer sejam provenientes de trabalho independente ou dependente; as rendas de casas de sua propriedade; eventuais subsídios familiares ou outro tipo de apoios públicos e o reembolso do IRS. No cálculo das receitas, deve considerar não só as de frequência mensal, mas também as ocasionais, como, por exemplo, um rendimento profissional ocasional ou a receita proveniente de horas extraordinárias de trabalho. 9 INFLAÇÃO aumento prolongado do nível médio geral dos preços dos bens; ou, mais simplesmente, uma redução do nosso poder de compra (ou seja, do valor da moeda).

13 1. O orçamento familiar Para categorizar os rendimentos familiares, pode seguir uma ordem temporal: MENSAL UMA/DUAS VEZES AO ANO OCASIONAIS Receitas por trabalho dependente Receitas por trabalho independente Subsídios Rendas 10 Juros da Conta Poupança Obrigações bancárias Reembolsos fiscais Remunerações profissionais ocasionais Para a categoria das despesas não há uma regra fixa: podem ser muito genéricas ou muito detalhadas; o importante é que reflitam o seu estilo de vida e sejam úteis. Se, por exemplo, quiser ter sob controlo as despesas supérfluas e perceber onde acaba o seu dinheiro, é importante ter categorias detalhadas e precisas. Se, pelo contrário, preferir ter um instrumento mais simples e rápido de preencher, escolha categorias mais genéricas. Aqui apresentamos uma sugestão de classificação das despesas por categorias: DESPESAS NECESSÁRIAS DESPESAS NÃO NECESSÁRIAS PAGAMENTO DE CRÉDITOS Despesas com a casa (ex.: renda, empréstimo, quotas do condomínio, contas da água, eletricidade, gás, etc.) Alimentação Despesas telefónicas Desporto Vestuário Lazer (ex.: jantares em Crédito à habitação restaurantes, noitadas, Despesas de educação Crédito ao consumo cinema, etc.) contratado com uma Transportes (ex.: combustível, Férias/viagens instituição financeira ou seguro automóvel, selo do banco (ex.: prestação carro, passe dos transportes Prendas telemóvel, TV, etc.) públicos, etc.) Saúde Despesas com tempos livres Assinatura TV cabo Impostos e taxas Remessas

14 Economia Sem Fronteiras 3.3 Criar a tabela do orçamento familiar Agora, tendo definido as categorias das despesas, já pode elaborar o orçamento, que não é mais do que uma tabela com a lista das receitas e das despesas. O passo seguinte é introduzir todos os dados das receitas e despesas, mês a mês. Na página seguinte, encontra um exemplo do orçamento da família do Carlos e da Maria. No caso apresentado neste orçamento, vemos que a família da Maria e do Carlos não consegue, com o seu rendimento, suportar todas as despesas que tem. De facto, no fim do ano apresenta um prejuízo de 920 euros. O primeiro passo que esta família deve dar é cortar nas despesas supérfluas ou não absolutamente necessárias. O orçamento familiar pode ser útil, tanto para planificar um novo ano, como também para fazer uma síntese do historial da família. Nesse sentido, pode criar orçamentos de anos passados se tiver à sua disposição contas de água, eletricidade e telefone, recibos, talões, etc. Dispor de um historial financeiro da família permite também ter as ideias mais claras para planificar objetivos a médio e longo prazo. Se, por exemplo, cada ano tiver um saldo positivo de ou 2.000, pode pensar em utilizá-lo para um dos seus objetivos (por exemplo, para comprar um automóvel novo). Se não conseguir organizar o historial por falta de dados, isso não significa que não possa fazer o orçamento familiar. Para começar o mais rapidamente possível, introduza números hipotéticos, mas realistas, e depois vá atualizando aos poucos com dados reais. É também possível planificar as despesas fixas através de um simples calendário onde se anotam os prazos. Isto permite ter sempre sob controlo as eventuais despesas e enfrentá-las sem ansiedade. SE O CARLOS E A MARIA RENUNCIASSEM A METADE DOS JANTARES EM RESTAURANTES (+ 650 ) E ÀS FÉRIAS NO MÊS DE AGOSTO (+ 700 ), MESMO MANTENDO A VIAGEM DE VISITA AO PAÍS DE ORIGEM EM DEZEMBRO, NÃO SÓ TERIAM UMA SITUAÇÃO ECONÓMICA SUSTENTÁVEL (GASTANDO TANTO QUANTO GANHAM), COMO TAMBÉM POUPARIAM UM PEQUENO MONTANTE (PREJUÍZO NUM ANO) (ELIMINAÇÃO DE METADE DOS JANTARES EM RESTAURANTES) (NADA DE FÉRIAS EM AGOSTO) (POUPANÇA) Atenção! O orçamento familiar não é uma ferramenta fixa e imutável, e pode ser corrigido e modificado com base nas alterações que vão ocorrendo na nossa vida e nas nossas necessidades! 11

15 1. O orçamento familiar jan fev mar abr Ordenado Carlos TABELA PARA FAZER UM ORÇAMENTO FAMILIAR RECEITAS Créditos Ordenado Maria Trabalho ocasional Maria 150 Renda do quarto que arrendam Total receitas Crédito à habitação Prestação crédito pessoal Total créditos Alimentação Roupa Mensalidade jardim de infância DESPESAS Despesas necessárias Passe comboio Selo automóvel Seguro automóvel Contas (água, eletricidade, telefone, etc.) Remessas Taxas várias Medicamentos Total despesas necessárias Despesas não necessárias Jantares em restaurantes Cinema/teatro Férias 0 0 Vários (ex. prendas) Desporto Total despesas NÃO necessárias Total Despesas Saldo

80 80 160 80 Remessas 0 100 0 Taxas várias 160 0 Medicamentos 25 20 50 20 Total despesas necessárias 825 680 1190 610 Despesas não necessárias Jantares em restaurantes 100 100 100 100")

16 Economia Sem Fronteiras mai jun jul ago set out nov dez TOT Créditos Despesas necessárias Despesas não necessárias RECEITAS DESPESAS

17 1. O orçamento familiar 3.4 Controlar o orçamento LEMBRE-SE! A. NÃO É NECESSÁRIO SER EXCELENTE EM MATEMÁTICA PARA GERIR BEM O DINHEIRO. B. UTILIZE DE FORMA RACIONAL OS RECURSOS DISPONÍVEIS. C. FAÇA PLANOS COM BASE NAS RECEITAS ASSEGURADAS. O orçamento previsional é importante, mas é igualmente importante mantê-lo sob controlo. A função do orçamento previsional não acaba no momento em que é feito. Depois de elaborado, é necessário verificar se aquilo que se calculou corresponde à realidade. A tarefa não se esgota em verificar se existem diferenças entre as previsões e os valores reais; é também necessário analisar as razões destas diferenças. Foi feito um bom orçamento previsional? Foram utilizadas informações corretas? Foram omitidas despesas que deveriam ter sido previstas? Mudou algo de relevante nos últimos meses? Se quiser começar a fazer o orçamento familiar, vá ao capítulo Ferramentas úteis, onde encontrará um modelo já pronto para preencher. ESTÁ TUDO CLARO? PONHA À PROVA O QUE APRENDEU E RESPONDA VERDADEIRO OU FALSO: Vídeo animado para compreender melhor 1) A planificação financeira é a previsão de quanto dinheiro se ganha e quanto se gasta num determinado período de tempo. verdadeiro falso 2) Para uma boa gestão do orçamento familiar é necessário apurar qual o rendimento da família. verdadeiro falso 4) Não sabendo quanto se pode ganhar num determinado período de tempo, o melhor é renunciar à planificação e gastar o que se pode. verdadeiro falso 5) Se as despesas superam as receitas, a melhor forma de cortar nas despesas é fazer uma revisão dos gastos. verdadeiro falso Vídeo-clip para aprofundar oltrelasoglia É fácil. Visite o site 3) Na rubrica despesas inseremse apenas as despesas para extras, como férias e restaurantes. verdadeiro falso 14 6) Só quem é excelente em matemática é que pode fazer um orçamento familiar. verdadeiro falso PARA VERIFICAR SE AS RESPOSTAS ESTÃO CORRETAS, VÁ A SOLUÇÕES DOS TESTES pag.84

18 notas Economia Sem Fronteiras 15

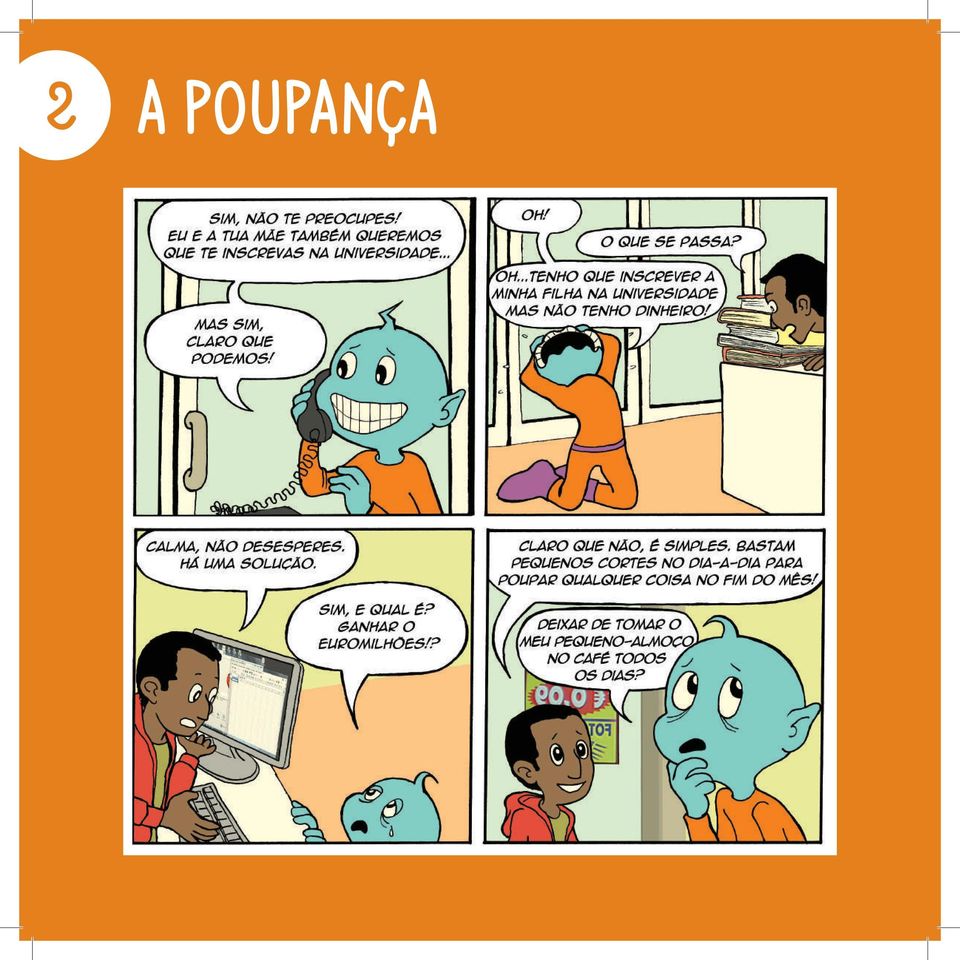

19 2 A POUPANÇA

20

21 2 A POUPANÇA A POUPANÇA É A BASE DA SOBREVIVÊNCIA DA FAMÍLIA, MAS HOJE, MAIS DO QUE ONTEM, JUNTAR PEQUENAS QUANTIAS DE DINHEIRO É UMA TAREFA DIFÍCIL. AQUI ENCONTRARÁ CONSELHOS PRÁTICOS PARA COMEÇAR A GARANTIR UM FUTURO MAIS SEGURO A PARTIR DE PEQUENOS GESTOS ❶ Porquê poupar? A poupança é uma quantia de dinheiro posta de parte por uma pessoa ou por uma família para ser utilizada no futuro. A poupança é a base que permite uma boa gestão do seu dinheiro. De facto, ajuda-o a gerir o risco, a fazer frente às emergências, a não ficar em dificuldades no caso de diminuição das receitas e a atingir os seus objetivos pré-definidos. acontece muito frequentemente que as pessoas precisem de mais dinheiro do que aquele que têm à disposição. A necessidade deste pé-de-meia aumenta com o passar das fases da vida como o nascimento, educação, casamento e morte, ou perante situações de emergência ou a possibilidade de investir em bens ou numa atividade empresarial. A única via sustentável e confiável para obter este pé-de-meia é criá-lo através da poupança. 4 Pode utilizar a poupança para despesas planificadas ou imprevistas, em caso de emergência e dificuldades. A poupança permite responder de forma imediata a estas situações, sem ter de recorrer a um empréstimo. A poupança desempenha um papel fundamental para atingir os seus objetivos financeiros, que podem ser: a curto prazo (semanas ou meses), como, por exemplo, pagar as propinas da universidade; a médio prazo (1-3 anos), como, por exemplo, fazer obras em casa; a longo prazo (mais de 3 anos), como, por exemplo, comprar uma casa no país de origem ou planificar a reforma 4 Rutherford, Stuart, The poor and their money, Oxford University Press: Nova Deli, Índia 18

22 Economia Sem Fronteiras ❷ Como tornar-se um bom poupador 2.1 Tipos de poupador Antes de começar a pensar como pode poupar e quais as ferramentas propostas pelo mercado, é importante refletir sobre os seus comportamentos habituais em relação à poupança. Clarificar este comportamento torna-o mais consciente e realista em relação aos objetivos a que se propõe. Os tipos de comportamento são: nenhuma poupança: gasta tudo o que ganha; nunca planificou cortes nas despesas e nunca poupou dinheiro; não sabe como e onde poupar. poupança irregular: não planifica a poupança, mas poupa quando calha em algumas fases da vida; não tem disciplina regular de poupança. poupança regular: considera-se a poupança como um instrumento para obter EMPRÉSTIMOS ou para pagar dívidas antigas, mas também para responder a necessidades futuras. 2.2 Na prática A poupança pode ser o resultado de duas simples ações: aumentar o rendimento cortar nas despesas No que respeita ao aumento do rendimento, ainda que pareça mais difícil de atingir do que o corte nas despesas, não é impossível. De facto, pense em pequenos trabalhos ocasionais, talvez valorizando as suas competências ou paixões (por exemplo: pequenos trabalhos de canalização, pinturas, babysitting, trabalhos de costura ou malha, limpezas). Ou, se os seus filhos tiverem idade suficiente, incentive-os a fazerem pequenos trabalhos ocasionais que podem não só garantir-lhes alguns euros, como também contribuir para o orçamento da família. Por sua vez, para realizar um corte nas despesas pode começar por fazer um orçamento familiar para identificar quais são os itens onde gasta mais, tal como proposto no capítulo anterior, para depois se concentrar nas pequenas ações que, no final do ano, lhe permitirão poupar, eventualmente, centenas de euros. 19 NENHUMA POUPANÇA VIVO DIA A DIA. NÃO TENHO DINHEIRO NO FIM DO MÊS PARA PÔR DE PARTE. POR MÊS: (ORDENADO) (DESPESAS) 0 (POUPANÇA) POUPANÇA IRREGULAR SÓ POUPO ÀS VEZES, MAS NO FIM DO MÊS NÃO TENHO DINHEIRO PARA PÔR DE PARTE. ALGUMAS VEZES POR ANO: (ORDENADO) 900 (DESPESAS) 100 (POUPANÇA) POUPANÇA REGULAR POUPO TODOS OS MESES, AINDA QUE UMA PEQUENA QUANTIA, PARA FAZER FRENTE A QUALQUER EVENTUALIDADE. POR MÊS (ORDENADO) 900 (DESPESAS) 100 (POUPANÇA) NUM ANO DE POUPANÇA EMPRÉSTIMO cedência de uma quantia de dinheiro por um período de tempo ao fim do qual esse dinheiro deverá ser restituído juntamente com os juros.

23 2. A poupança Eis aqui algumas sugestões: CASA Procure calafetar bem as janelas e portas e ligar os aquecedores menos tempo. No verão, se utiliza o ar condicionado, não ultrapasse os - 6ºC de diferença em relação à temperatura exterior. Escolha a opção digital das contas de água, eletricidade, gás; assim, não paga as despesas postais. Apague sempre as luzes nas divisões onde não está ninguém. Opte por uma tarifa bi-horária de eletricidade e use os eletrodomésticos à noite e ao fim de semana. Não deixe os aparelhos eletrónicos em stand-by, desligue-os quando não os está a usar. TRANSPORTES Sempre que possível, abdique do automóvel a favor dos transportes públicos ou da bicicleta. Compare os seguros online. Abasteça-se em distribuidores de combustível low-cost. Compare os preços do combustível online ou pelo telemóvel. TELEFONE Se tem um contrato telefónico, monitorize as despesas telefónicas para evitar ultrapassar o plafond. Opte por cartões recarregáveis. ALIMENTAÇÃO Faça sempre a lista de compras e procure respeitá-la. Utilize a Internet para comparar os preços dos produtos. Escolha produtos de marca branca. Repare sempre no preço por kg. Opte por produtos frescos e da estação em vez de prépreparados. Escolha supermercados económicos e utilize cartões de fidelização e cupões de descontos. LAZER Faça um orçamento mensal para os seus lazeres (cinema, concertos, exposições, etc.). Marque jantares e encontros com os amigos e familiares em casa. Vá ao cinema nas sessões com tarifa reduzida ou utilizando cupões e descontos. Elimine as despesas supérfluas (café, cigarros, raspadinha, etc.). TRANSFERÊNCIAS Compare as ofertas existentes para transferir dinheiro e escolha a opção que melhor se adapta às suas necessidades. Opte por envios periódicos em vez de mensais; assim, poupa nas despesas da comissão. 20

Guia do uso consciente do crédito. O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar.

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

Guia do uso consciente do crédito O crédito está aí para melhorar sua vida, é só se planejar que ele não vai faltar. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços

ÁREA DE FORMAÇÃO: PLANEAR O ORÇAMENTO FAMILIAR COMO ELABORAR O ORÇAMENTO FAMILIAR

ÁREA DE FORMAÇÃO: PLANEAR O ORÇAMENTO FAMILIAR COMO ELABORAR O ORÇAMENTO FAMILIAR Índice A importância do orçamento familiar Etapas da elaboração do orçamento familiar 1ª etapa: identificação do rendimento

ÁREA DE FORMAÇÃO: PLANEAR O ORÇAMENTO FAMILIAR COMO ELABORAR O ORÇAMENTO FAMILIAR Índice A importância do orçamento familiar Etapas da elaboração do orçamento familiar 1ª etapa: identificação do rendimento

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO NOÇÕES BÁSICAS SOBRE CRÉDITO Índice Conceito de empréstimo Avaliação da capacidade financeira Principais tipos de crédito Ficha de Informação Normalizada Principais características

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO PESSOAL

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO PESSOAL Índice Finalidades do crédito pessoal Ficha de Informação Normalizada (FIN) Montante e prazo Modalidades de reembolso Garantias Custos do crédito Taxa

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO PESSOAL Índice Finalidades do crédito pessoal Ficha de Informação Normalizada (FIN) Montante e prazo Modalidades de reembolso Garantias Custos do crédito Taxa

CARTILHA EDUCAÇÃO FINANCEIRA

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO Índice Finalidades do crédito à habitação Avaliação da capacidade financeira Ficha de Informação Normalizada (FIN) Prazo Modalidades de reembolso

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO À HABITAÇÃO Índice Finalidades do crédito à habitação Avaliação da capacidade financeira Ficha de Informação Normalizada (FIN) Prazo Modalidades de reembolso

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CARTÃO DE CRÉDITO Índice O que é o cartão de crédito? Ficha de Informação Normalizada (FIN) Modalidades de reembolso Custo do crédito Taxas máximas Livre revogação Contrato

BANRIDICAS FINANCEIRAS. A sua cartilha sobre Educação Financeira

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

PLANO NACIONAL DE FORMAÇÃO FINANCEIRA. Gestão do orçamento familiar

PLANO NACIONAL DE FORMAÇÃO FINANCEIRA Gestão do orçamento familiar 1 PLANO DE EXPOSIÇÃO A importância do orçamento familiar Rendimentos e despesas Risco e incerteza Saldo do orçamento Elaboração do orçamento

PLANO NACIONAL DE FORMAÇÃO FINANCEIRA Gestão do orçamento familiar 1 PLANO DE EXPOSIÇÃO A importância do orçamento familiar Rendimentos e despesas Risco e incerteza Saldo do orçamento Elaboração do orçamento

Dos documentos que se seguem quais os necessários para abrir uma conta num banco?

Quais as principais funções de um banco? A Captar depósitos e gerir a poupança dos seus clientes. B Conceder empréstimos a empresas, particulares e ao Estado. C Disponibilizar meios e formas de pagamento

Quais as principais funções de um banco? A Captar depósitos e gerir a poupança dos seus clientes. B Conceder empréstimos a empresas, particulares e ao Estado. C Disponibilizar meios e formas de pagamento

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CUSTO DO CRÉDITO Índice Componentes do custo do crédito Taxa de juro Comissões Despesas Seguros Medidas agregadas do custo do crédito: TAE e TAEG Taxas máximas no crédito

Educação Financeira. Crédito Consignado. Módulo 3: Gerenciamento de dívidas

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

Educação Financeira Crédito Consignado Módulo 3: Gerenciamento de dívidas Objetivo Auxiliar no gerenciamento de dívidas e de como quitá-las, conscientizando as pessoas da importância em diminui-las e de

PRODUTOS E SERVIÇOS BANCÁRIOS. Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

PRODUTOS E SERVIÇOS BANCÁRIOS Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários

IMIGRANTES E SERVIÇOS FINANCEIROS QUESTIONÁRIO. N questionário. Cidade em que habita:. Sexo: M F Idade:

IMIGRANTES E SERVIÇOS FINANCEIROS QUESTIONÁRIO N questionário Cidade em que habita:. Sexo: M F Idade: Grau de Ensino: 1. Nenhum 2. Escola primária ou ciclo preparatório 3. Escola Secundária/qualificações

IMIGRANTES E SERVIÇOS FINANCEIROS QUESTIONÁRIO N questionário Cidade em que habita:. Sexo: M F Idade: Grau de Ensino: 1. Nenhum 2. Escola primária ou ciclo preparatório 3. Escola Secundária/qualificações

O DINHEIRO NÃO CAI DO CÉU E PARECE QUE VOA DO BOLSO *

PUBLICADO NA EDIÇÃO IMPRESSA SEGUNDA-FEIRA, 10 DE DEZEMBRO DE 2012 POR O DINHEIRO NÃO CAI DO CÉU E PARECE QUE VOA DO BOLSO * Elaborar o orçamento familiar é muito importante porque permite controlar melhor

PUBLICADO NA EDIÇÃO IMPRESSA SEGUNDA-FEIRA, 10 DE DEZEMBRO DE 2012 POR O DINHEIRO NÃO CAI DO CÉU E PARECE QUE VOA DO BOLSO * Elaborar o orçamento familiar é muito importante porque permite controlar melhor

Guia do uso consciente do crédito. Dicas e informações para você usar o crédito sem perder o sono.

Guia do uso consciente do crédito Dicas e informações para você usar o crédito sem perder o sono. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços ou obtenção e

Guia do uso consciente do crédito Dicas e informações para você usar o crédito sem perder o sono. Afinal, o que é crédito? O crédito é o meio que permite a compra de mercadorias, serviços ou obtenção e

Oficina Pedagógica COMO CONSTRUIR E GERIR UM ORÇAMENTO FAMILIAR. 10.11.2011 Formadora: Olga Fernandes

Oficina Pedagógica COMO CONSTRUIR E GERIR UM ORÇAMENTO FAMILIAR Formadora: Olga Fernandes 1 ORÇAMENTO FAMILIAR PROGRAMA 19.00 H -Abertura 19.05 H Visionamento de um vídeo sobre Orçamento Familiar 19.15

Oficina Pedagógica COMO CONSTRUIR E GERIR UM ORÇAMENTO FAMILIAR Formadora: Olga Fernandes 1 ORÇAMENTO FAMILIAR PROGRAMA 19.00 H -Abertura 19.05 H Visionamento de um vídeo sobre Orçamento Familiar 19.15

Educação Financeira. Crédito Consignado. Módulo 2: Como Poupar

Educação Financeira Crédito Consignado Módulo 2: Como Poupar Objetivo Dar dicas importantes para que nossos clientes consigam ter uma poupança e vivam com mais segurança e tranquilidade O conteúdo deste

Educação Financeira Crédito Consignado Módulo 2: Como Poupar Objetivo Dar dicas importantes para que nossos clientes consigam ter uma poupança e vivam com mais segurança e tranquilidade O conteúdo deste

PESQUISA DE JUROS. Estas reduções podem ser atribuídas aos fatores abaixo:

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

Ficha de Informação Normalizada para Depósitos Depósitos à Ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Designação Condições de Acesso Modalidade Meios de Movimentação Conta Completa Clientes Particulares, maiores de 18 anos, que sejam trabalhadores por conta de outrem e que aceitem domiciliar ou transferir,

Fique tranqüilo e. pague menos. Dicas para você saber como usar sua conta corrente e economizar no dia-a-dia.

Fique tranqüilo e pague menos Dicas para você saber como usar sua conta corrente e economizar no dia-a-dia. Controle seu orçamento Evite gastar mais do que você possui na conta corrente, incluindo seu

Fique tranqüilo e pague menos Dicas para você saber como usar sua conta corrente e economizar no dia-a-dia. Controle seu orçamento Evite gastar mais do que você possui na conta corrente, incluindo seu

CAPÍTULO 2 MATEMÁTICA FINANCEIRA

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

CAPÍTULO 2 MATEMÁTICA FINANCEIRA A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR NOÇÕES BÁSICAS SOBRE APLICAÇÃO DE POUPANÇA

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR NOÇÕES BÁSICAS SOBRE APLICAÇÃO DE Índice A importância da poupança Remuneração e risco Principais tipos de riscos Princípios básicos da aplicação da poupança Produtos

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR NOÇÕES BÁSICAS SOBRE APLICAÇÃO DE Índice A importância da poupança Remuneração e risco Principais tipos de riscos Princípios básicos da aplicação da poupança Produtos

ANEFAC Associação Nacional dos Executivos de Finanças Administração e Contabilidade

PESQUISA DE UTILIZAÇÃO DO 13º SALÁRIO A Associação Nacional dos Executivos de Finanças Administração (ANEFAC) realizou durante o mês de outubro de a 15ª edição da Pesquisa de Utilização do 13º salário.

PESQUISA DE UTILIZAÇÃO DO 13º SALÁRIO A Associação Nacional dos Executivos de Finanças Administração (ANEFAC) realizou durante o mês de outubro de a 15ª edição da Pesquisa de Utilização do 13º salário.

Cartilha de Câmbio. Envio e recebimento de pequenos valores

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

2009 Cartilha de Câmbio Envio e recebimento de pequenos valores Apresentação O Banco Central do Brasil criou esta cartilha para orientar e esclarecer você, que precisa negociar moeda estrangeira, sobre

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO AUTOMÓVEL

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO AUTOMÓVEL Índice Finalidade do crédito automóvel Modalidades de crédito automóvel Ficha de Informação Normalizada (FIN) Montante e prazo Modalidade de reembolso

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO CRÉDITO AUTOMÓVEL Índice Finalidade do crédito automóvel Modalidades de crédito automóvel Ficha de Informação Normalizada (FIN) Montante e prazo Modalidade de reembolso

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

As 10 Melhores Dicas de Como Fazer um Planejamento Financeiro Pessoal Poderoso

As 10 Melhores Dicas de Como Fazer um Planejamento Financeiro Pessoal Poderoso Nesse artigo quero lhe ensinar a fazer um Planejamento Financeiro Pessoal Poderoso. Elaborei 10 dicas para você fazer um excelente

As 10 Melhores Dicas de Como Fazer um Planejamento Financeiro Pessoal Poderoso Nesse artigo quero lhe ensinar a fazer um Planejamento Financeiro Pessoal Poderoso. Elaborei 10 dicas para você fazer um excelente

Orçamento Use o Dinheiro com Sabedoria

Orçamento Use o Dinheiro com Sabedoria Use o Dinheiro com Sabedoria Serasa Experian e Educação Financeira O Programa Serasa Experian de Educação Financeira Sonhos Reais é uma iniciativa que alia o conhecimento

Orçamento Use o Dinheiro com Sabedoria Use o Dinheiro com Sabedoria Serasa Experian e Educação Financeira O Programa Serasa Experian de Educação Financeira Sonhos Reais é uma iniciativa que alia o conhecimento

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO RESPONSABILIDADES DE CRÉDITO

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO RESPONSABILIDADES DE CRÉDITO Índice Conceito de responsabilidade de crédito Central de Responsabilidades de crédito (CRC) O que é a CRC? Para que serve a CRC? Mapa de

ÁREA DE FORMAÇÃO: CONTRAIR CRÉDITO RESPONSABILIDADES DE CRÉDITO Índice Conceito de responsabilidade de crédito Central de Responsabilidades de crédito (CRC) O que é a CRC? Para que serve a CRC? Mapa de

Plano Anual de Finanças Pessoais

www.kash.pt - Artigo - Plano Anual de Finanças Pessoais Autor: Pedro Queiroga Carrilho Ponha o Dinheiro a Trabalhar para Si! Porquê um Plano Anual de Finanças Pessoais? O planeamento financeiro é uma componente

www.kash.pt - Artigo - Plano Anual de Finanças Pessoais Autor: Pedro Queiroga Carrilho Ponha o Dinheiro a Trabalhar para Si! Porquê um Plano Anual de Finanças Pessoais? O planeamento financeiro é uma componente

Manual de. Educação Financeira. Dicas para planejar e poupar seu dinheiro. Cecreb MANUAL DE EDUCAÇÃO FINANCEIRA

Manual de Educação Financeira MANUAL DE EDUCAÇÃO FINANCEIRA Dicas para planejar e poupar seu dinheiro 1 A filosofia da Manual de Educação Financeira 2 Um dos princípios básicos das Cooperativas de Crédito

Manual de Educação Financeira MANUAL DE EDUCAÇÃO FINANCEIRA Dicas para planejar e poupar seu dinheiro 1 A filosofia da Manual de Educação Financeira 2 Um dos princípios básicos das Cooperativas de Crédito

Ficha de Informação Normalizada para Depósitos Depósitos à ordem

Designação Condições de Acesso Modalidade Meios de Movimentação Moeda Conta Super Jovem Clientes Particulares, com idade entre os 18 e os 30 anos (inclusive). Depósito à Ordem. Esta conta pode ser movimentada

Designação Condições de Acesso Modalidade Meios de Movimentação Moeda Conta Super Jovem Clientes Particulares, com idade entre os 18 e os 30 anos (inclusive). Depósito à Ordem. Esta conta pode ser movimentada

08 Capital de giro e fluxo de caixa

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

08 Capital de giro e fluxo de caixa Qual o capital que sua empresa precisa para funcionar antes de receber o pagamento dos clientes? Como calcular os gastos, as entradas de dinheiro, e as variações de

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS SUMÁRIO INTRODUÇÃO 03 CONTROLE DE CONTAS 04 ENTENDER E CONTROLAR AS DESPESAS FIXAS E VARIÁVEIS 05 DEFINIR PRIORIDADES 07 IDENTIFICAR

PLANEJAMENTO FINANCEIRO PESSOAL O GUIA PARA COMEÇAR A TER SUCESSO NAS FINANÇAS SUMÁRIO INTRODUÇÃO 03 CONTROLE DE CONTAS 04 ENTENDER E CONTROLAR AS DESPESAS FIXAS E VARIÁVEIS 05 DEFINIR PRIORIDADES 07 IDENTIFICAR

4 passos para uma Gestão Financeira Eficiente

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil Mais de um terço dos brasileiros desconhecem o valor das contas que vencem no próximo mês. Falta

Oito em cada dez brasileiros não sabem como controlar as próprias despesas, mostra estudo do SPC Brasil Mais de um terço dos brasileiros desconhecem o valor das contas que vencem no próximo mês. Falta

Uso do Crédito (consumidores) Setembro 2012

Setembro 2012") Uso do Crédito (consumidores) Setembro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa: 623 casos, gerando um erro máximo de 3,9%

Uso do Crédito (consumidores) Setembro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa: 623 casos, gerando um erro máximo de 3,9%

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS. CAPÍTULO 3 Direitos e deveres do consumidor endividado

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS CAPÍTULO 3 Direitos e deveres do consumidor endividado Numa daquelas confusões da vida, Juliana pagou a parcela mínima do cartão de crédito e usou o

E-BOOK COMO SE PREPARAR PARA A NEGOCIAÇÃO DE DÍVIDAS CAPÍTULO 3 Direitos e deveres do consumidor endividado Numa daquelas confusões da vida, Juliana pagou a parcela mínima do cartão de crédito e usou o

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

UNIVERSIDADE FEDERAL DA BAHIA DEPARTAMENTO DE MATEMÁTICA MATEMÁTICA FINANCEIRA MAT 191 PROFESSORES: ENALDO VERGASTA, GLÓRIA MÁRCIA, JODÁLIA ARLEGO LISTA 2 1) Um título, com valor de face igual a $1.000,00,

Para demonstrar melhor essa relação dos descontroles, abaixo destacaremos os fatores importante de que trataremos nesta etapa de finanças pessoais:

FINANÇAS PESSOAIS Finanças na corda bamba Muitas vezes o desequilíbrio financeiro não está ligado necessariamente a aspectos financeiro, mas sim a aspectos psicológicos, ou seja, você até elabora seus

FINANÇAS PESSOAIS Finanças na corda bamba Muitas vezes o desequilíbrio financeiro não está ligado necessariamente a aspectos financeiro, mas sim a aspectos psicológicos, ou seja, você até elabora seus

PESQUISA DE JUROS ANEFAC ref a Novembro/2013 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

PESQUISA DE JUROS ANEFAC ref a Novembro/201 Após seis elevações no ano, taxas de juros das operações de crédito ficam estáveis Com 4,27 no mes, Minas Gerais e Paraná registraram as maiores taxas de juros

Controle Financeiro. 7 dicas poderosas para um controle financeiro eficaz. Emerson Machado Salvalagio. www.guiadomicroempreendedor.com.

Controle Financeiro 7 dicas poderosas para um controle financeiro eficaz Emerson Machado Salvalagio Quando abrimos uma empresa e montamos nosso próprio negócio ou quando nos formalizamos, após algum tempo

Controle Financeiro 7 dicas poderosas para um controle financeiro eficaz Emerson Machado Salvalagio Quando abrimos uma empresa e montamos nosso próprio negócio ou quando nos formalizamos, após algum tempo

Preçário BANCO PRIVADO ATLANTICO. Instituição Financeira Bancária TABELA DE TAXAS DE JURO. Data de Entrada em vigor: 8 de Janeiro 2015

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Gestão de Finanças Pessoais Nome do Palestrante

Gestão de Finanças Pessoais Nome do Palestrante Como nos relacionamos com o dinheiro? O que é dinheiro? Como nos relacionamos com o dinheiro? O que o dinheiro significa para você? Sonhos Sonhos não se

Gestão de Finanças Pessoais Nome do Palestrante Como nos relacionamos com o dinheiro? O que é dinheiro? Como nos relacionamos com o dinheiro? O que o dinheiro significa para você? Sonhos Sonhos não se

Trabalho realizado por: Disciplina: Formação Cívica. Ano letivo: 2011-2012

Trabalho realizado por: Disciplina: Formação Cívica Ano letivo: 2011-2012 Realizámos um estudo relativo à Gestão do Orçamento Familiar a 46 alunos do 7º ao 9º ano da Escola Secundária Poeta Al Berto de

Trabalho realizado por: Disciplina: Formação Cívica Ano letivo: 2011-2012 Realizámos um estudo relativo à Gestão do Orçamento Familiar a 46 alunos do 7º ao 9º ano da Escola Secundária Poeta Al Berto de

A sua reclamação e o provedor de justiça (Ombudsman)

") A sua reclamação e o provedor de justiça (Ombudsman) Acerca do provedor de justiça O Financial Ombudsman Service pode intervir se tiver apresentado uma reclamação a uma instituição financeira e não tiver

A sua reclamação e o provedor de justiça (Ombudsman) Acerca do provedor de justiça O Financial Ombudsman Service pode intervir se tiver apresentado uma reclamação a uma instituição financeira e não tiver

REMESSAS DO EXTERIOR. Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil

REMESSAS DO EXTERIOR Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no

REMESSAS DO EXTERIOR Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no Brasil Programa de Remessas e Capacitação para Emigrantes Brasileiros e seus Beneficiários no

ANEFAC IMA Institute of Management Accountants 1

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

ANEFAC IMA Institute of Management Accountants 1 PESQUISA DE JUROS - MAIO As taxas de juros das operações de crédito ficaram estáveis em maio/2013. Vale destacar que em maio o Banco Central voltou a elevar

1 IRPF - Entrega A partir do dia 06 de março tem início o período de entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física. É importante ficar atento principalmente se você for obrigado

1 IRPF - Entrega A partir do dia 06 de março tem início o período de entrega da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física. É importante ficar atento principalmente se você for obrigado

Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa

Veículo: O Globo Data: 07/09/15 Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa Em tempos de desaceleração da economia e inflação e juros em alta, a cada mês as famílias se deparam

Veículo: O Globo Data: 07/09/15 Com inflação e juros em alta, hora de fazer 'ajuste fiscal' em casa Em tempos de desaceleração da economia e inflação e juros em alta, a cada mês as famílias se deparam

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR DEPÓSITOS A PRAZO

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR DEPÓSITOS A PRAZO Índice Conceito de depósito a prazo Depósitos a prazo simples Ficha de Informação Normalizada (FIN) Remuneração Prazo e mobilização antecipada Capitalização

ÁREA DE FORMAÇÃO: POUPAR E INVESTIR DEPÓSITOS A PRAZO Índice Conceito de depósito a prazo Depósitos a prazo simples Ficha de Informação Normalizada (FIN) Remuneração Prazo e mobilização antecipada Capitalização

Bom Crédito. Lembre-se de que crédito é dinheiro. Passos

Bom Crédito Lembre-se de que crédito é dinheiro É. Benjamin Franklin, Político Americano e inventor quase impossível passar a vida sem pedir dinheiro emprestado. Seja algo básico como usar um cartão de

Bom Crédito Lembre-se de que crédito é dinheiro É. Benjamin Franklin, Político Americano e inventor quase impossível passar a vida sem pedir dinheiro emprestado. Seja algo básico como usar um cartão de

Glossário de Crédito Habitação do NOVO BANCO

Glossário de Crédito Habitação do NOVO BANCO Tipo de Propriedade 1ª Habitação Residência habitual do agregado familiar (habitação própria permanente). 2ª Habitação Residência não habitual do agregado familiar

Glossário de Crédito Habitação do NOVO BANCO Tipo de Propriedade 1ª Habitação Residência habitual do agregado familiar (habitação própria permanente). 2ª Habitação Residência não habitual do agregado familiar

Objetivos das Famílias e os Fundos de Investimento

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Objetivos das Famílias e os Fundos de Investimento Objetivos das Famílias e os Fundos de Investimento Prof. William Eid Junior Professor Titular Coordenador do GV CEF Centro de Estudos em Finanças Escola

Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012

Outubro 2012") Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa Perfil Adimplente

Como o consumidor brasileiro paga as contas (consumidores) Outubro 2012 METODOLOGIA Plano amostral Público alvo: Consumidores de todas as Capitais do Brasil. Tamanho amostral da Pesquisa Perfil Adimplente

Empréstimo e cartão consignado

outubro/2014 Empréstimo e cartão consignado direcionados a aposentados e pensionistas Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social pode obter crédito

outubro/2014 Empréstimo e cartão consignado direcionados a aposentados e pensionistas Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social pode obter crédito

Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos

cogem news Desde 1974, estimulando a poupança e ajudando a realizar sonhos! Junho de 2015 Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos Veja o que fazer

cogem news Desde 1974, estimulando a poupança e ajudando a realizar sonhos! Junho de 2015 Jornal da Globo destaca as Cooperativas financeiras como alternativa para fugir dos juros altos Veja o que fazer

E m p r é s t i m o E cartão consignado direcionados a aposentados E pensionistas

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

Empréstimo e ca rt ã o c o n s i g n a d o d irec io na do s a apos e nta do s e pe ns io nis ta s Todo aquele que recebe benefícios de aposentadoria ou pensão por morte pagos pela Previdência Social,

PESQUISA DE JUROS. As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano.

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano. Esta elevação é reflexo da elevação da Taxa Básica de Juros (Selic)

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em dezembro/2013 sendo esta a sétima elevação do ano. Esta elevação é reflexo da elevação da Taxa Básica de Juros (Selic)

OS BENEFÍCIOS DA LOCAÇÃO NAS TECNOLOGIAS DE INFORMAÇÃO.

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

Regulamento da MultiConta Prestige

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

Regulamento da MultiConta Prestige Mais serviços e mais benefícios feitos para quem recebe seu crédito de salário ou aposentadoria no Itaú Personnalité. A MultiConta Prestige oferece um maior número de

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

PROJETO DE LEI N.º 822/XII/4.ª

Grupo Parlamentar PROJETO DE LEI N.º 822/XII/4.ª ELIMINA AS COMISSÕES POR REEMBOLSO ANTECIPADO E DE TERMO DO CONTRATO, INSTITUINDO AINDA A OBRIGATORIEDADE E GRATUITIDADE DE EMISSÃO DO DISTRATE E DE DECLARAÇÃO

Grupo Parlamentar PROJETO DE LEI N.º 822/XII/4.ª ELIMINA AS COMISSÕES POR REEMBOLSO ANTECIPADO E DE TERMO DO CONTRATO, INSTITUINDO AINDA A OBRIGATORIEDADE E GRATUITIDADE DE EMISSÃO DO DISTRATE E DE DECLARAÇÃO

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Tabela de Taxas de Juro. Anexo II. Instituição Financeira Bancaria com Sede em Território Nacional. Entrada em vigor: 26 de Outubro de 2015

Anexo II Instituição Financeira Bancaria com Sede em Território Nacional Entrada em vigor: 26 de Outubro de 2015 Preçário pode ser consultado nas Agências e locais de atendimento ao público do Banco Keve

Anexo II Instituição Financeira Bancaria com Sede em Território Nacional Entrada em vigor: 26 de Outubro de 2015 Preçário pode ser consultado nas Agências e locais de atendimento ao público do Banco Keve

Educação Financeira. Crédito Consignado. Módulo 1: Orçamento

Educação Financeira Crédito Consignado Módulo 1: Orçamento Objetivo Conscientizar nossos clientes sobre a importância da organização financeira e do planejamento orçamentário como alicerce de conforto,

Educação Financeira Crédito Consignado Módulo 1: Orçamento Objetivo Conscientizar nossos clientes sobre a importância da organização financeira e do planejamento orçamentário como alicerce de conforto,

GUIA PRÁTICO ACOLHIMENTO FAMILIAR PESSOAS IDOSAS E ADULTAS COM DEFICIÊNCIA

Manual de GUIA PRÁTICO ACOLHIMENTO FAMILIAR PESSOAS IDOSAS E ADULTAS COM DEFICIÊNCIA INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/8 FICHA TÉCNICA TÍTULO Guia Prático Acolhimento

Manual de GUIA PRÁTICO ACOLHIMENTO FAMILIAR PESSOAS IDOSAS E ADULTAS COM DEFICIÊNCIA INSTITUTO DA SEGURANÇA SOCIAL, I.P ISS, I.P. Departamento/Gabinete Pág. 1/8 FICHA TÉCNICA TÍTULO Guia Prático Acolhimento

POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO?

ORGANIZE SUA VIDA POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO? - Para planejar melhor como gastar os nossos recursos financeiros QUAIS OS BENEFÍCIOS DE TER UM PLANEJAMENTO FINANCEIRO? - Para que possamos

ORGANIZE SUA VIDA POR QUE PRECISAMOS SER RACIONAIS COM O DINHEIRO? - Para planejar melhor como gastar os nossos recursos financeiros QUAIS OS BENEFÍCIOS DE TER UM PLANEJAMENTO FINANCEIRO? - Para que possamos

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

COMO CRIAR UM PLANO DE AMORTIZAÇÃO

COMO CRIAR UM PLANO DE AMORTIZAÇÃO! Sistemas de amortização de empréstimos! Sistema Price! SAC! Fórmulas do Excel! Planilha fornecida Autores: Francisco Cavalcante(cavalcante@netpoint.com.br) Administrador

COMO CRIAR UM PLANO DE AMORTIZAÇÃO! Sistemas de amortização de empréstimos! Sistema Price! SAC! Fórmulas do Excel! Planilha fornecida Autores: Francisco Cavalcante(cavalcante@netpoint.com.br) Administrador

Produtos e Sistemas Comercializados

Aquapc Quality Computers Apresentação da Empresa, produtos e serviços, guia sobre formas de compra local e envio de encomendas para Cidadãos e Empresas Angolanas O Projecto Aquapc A Aquapc Quality Computers,

Aquapc Quality Computers Apresentação da Empresa, produtos e serviços, guia sobre formas de compra local e envio de encomendas para Cidadãos e Empresas Angolanas O Projecto Aquapc A Aquapc Quality Computers,

Plano de Negócios. Passo a passo sobre como iniciar um Plano de Negócios para sua empresa. Modelo de Planejamento prévio

Plano de Negócios Passo a passo sobre como iniciar um Plano de Negócios para sua empresa Modelo de Planejamento prévio Fraiburgo, 2015 Plano de Negócios Um plano de negócios é uma descrição do negócio

Plano de Negócios Passo a passo sobre como iniciar um Plano de Negócios para sua empresa Modelo de Planejamento prévio Fraiburgo, 2015 Plano de Negócios Um plano de negócios é uma descrição do negócio

FAQ S. Sobre o cartão Pré-Pago Unicâmbio

FAQ S Sobre o cartão Pré-Pago Unicâmbio Quais as vantagens do Cartão Pré-Pago Unicâmbio em relação aos Cartões de Crédito? A principal vantagem do Cartão Pré-Pago Unicâmbio é a segurança. Como se sabe

FAQ S Sobre o cartão Pré-Pago Unicâmbio Quais as vantagens do Cartão Pré-Pago Unicâmbio em relação aos Cartões de Crédito? A principal vantagem do Cartão Pré-Pago Unicâmbio é a segurança. Como se sabe

Elementos de Análise Financeira Matemática Financeira e Inflação Profa. Patricia Maria Bortolon

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Elementos de Análise Financeira Matemática Financeira e Inflação O que é Inflação? Inflação É a elevação generalizada dos preços de uma economia O que é deflação? E a baixa predominante de preços de bens

Cartão BRB Pré-Pago. Como adquirir

Cartão BRB Pré-Pago O Cartão BRB Pré-Pago facilita a sua vida e da sua família. Com ele você tem mais controle dos seus castos, paga pequenas despesas do dia a dia, usa em vários lugares do País e pode

Cartão BRB Pré-Pago O Cartão BRB Pré-Pago facilita a sua vida e da sua família. Com ele você tem mais controle dos seus castos, paga pequenas despesas do dia a dia, usa em vários lugares do País e pode

CASA PRONTA. Perguntas & Respostas

CASA PRONTA Perguntas & Respostas 1. O que é o balcão Casa Pronta? O Casa Pronta é um balcão único onde é possível realizar todas as operações relativas à compra e venda de casa (prédios urbanos). Neste

CASA PRONTA Perguntas & Respostas 1. O que é o balcão Casa Pronta? O Casa Pronta é um balcão único onde é possível realizar todas as operações relativas à compra e venda de casa (prédios urbanos). Neste

SEJA RESPONSÁVEL EVITE ATRASOS E MULTAS FACILITE A SUA VIDA! 1ª Fase - 1 a 31 de Março de 2014, para rendimentos das categorias A e H;

IRS 2014 e 2015: Prazos e Despesas Dedutíveis Com o início de um novo ano aparecem as obrigações fiscais anuais que todos os contribuintes têm de cumprir. Está na hora de começar já a organizar as suas

IRS 2014 e 2015: Prazos e Despesas Dedutíveis Com o início de um novo ano aparecem as obrigações fiscais anuais que todos os contribuintes têm de cumprir. Está na hora de começar já a organizar as suas

Declare guerra às dívidas!

Declare guerra às dívidas! Na semana passada nossa primeira dica foi dirigida aos trabalhadores que têm algum dinheiro guardado. Demos algumas sugestões simples para evitar que o tão sacrificado pé de

Declare guerra às dívidas! Na semana passada nossa primeira dica foi dirigida aos trabalhadores que têm algum dinheiro guardado. Demos algumas sugestões simples para evitar que o tão sacrificado pé de

Juros Simples. www.siteadministravel.com.br

Juros Simples Juros simples é o acréscimo percentual que normalmente é cobrado quando uma dívida não foi pago na data do vencimento. Financiamento de casa própria A casa própria é o sonho de muitas famílias,

Juros Simples Juros simples é o acréscimo percentual que normalmente é cobrado quando uma dívida não foi pago na data do vencimento. Financiamento de casa própria A casa própria é o sonho de muitas famílias,

Como economizar dinheiro negociando com seu banco. negociecomseubanco.com.br 1

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

negociecomseubanco.com.br 1 Sumário Negocie Com Seu Banco... 3 Quem Somos... 3 Nossa Missão... 3 Este Ebook... 3 Introdução... 4 Como negociar... 6 1. Pesquise as taxas de juros na Negocie Com Seu Banco...

Amigos, amigos, negócios à parte!

Reforço escolar M ate mática Amigos, amigos, negócios à parte! Dinâmica 4 2º Série 2º Bimestre Aluno DISCIPLINA Ano CAMPO CONCEITO Matemática Ensino Médio 2ª Numérico Aritmético Matemática Financeira Primeira

Reforço escolar M ate mática Amigos, amigos, negócios à parte! Dinâmica 4 2º Série 2º Bimestre Aluno DISCIPLINA Ano CAMPO CONCEITO Matemática Ensino Médio 2ª Numérico Aritmético Matemática Financeira Primeira

Empresário. Você curte moda? Gosta de cozinhar? Não existe sorte nos negócios. Há apenas esforço, determinação, e mais esforço.

Empresário Não existe sorte nos negócios. Há apenas esforço, determinação, e mais esforço. Sophie Kinsella, Jornalista Econômica e autora Você curte moda? Gosta de cozinhar? Ou talvez apenas goste de animais?

Empresário Não existe sorte nos negócios. Há apenas esforço, determinação, e mais esforço. Sophie Kinsella, Jornalista Econômica e autora Você curte moda? Gosta de cozinhar? Ou talvez apenas goste de animais?

Neste artigo iremos dedicar especial atenção às novas regras do. IRS, introduzidas pela Reforma levada a cabo pelo Governo no final

TENDÊNCIAS NOS NEGÓCIOS PARA 2015 Neste artigo iremos dedicar especial atenção às novas regras do IRS, introduzidas pela Reforma levada a cabo pelo Governo no final de 2014. Não deixe de estar por dentro

TENDÊNCIAS NOS NEGÓCIOS PARA 2015 Neste artigo iremos dedicar especial atenção às novas regras do IRS, introduzidas pela Reforma levada a cabo pelo Governo no final de 2014. Não deixe de estar por dentro

São condições para colaboradores de empresas aderentes e que merecem partilhar as conquistas da sua empresa.

São condições para colaboradores de empresas aderentes e que merecem partilhar as conquistas da sua empresa. Com a domiciliação de um ordenado superior a 350 /mês passa a ter acesso a um vasto conjunto

São condições para colaboradores de empresas aderentes e que merecem partilhar as conquistas da sua empresa. Com a domiciliação de um ordenado superior a 350 /mês passa a ter acesso a um vasto conjunto

Módulos de Formação 2013

Módulos de Formação 2013 Documento de trabalho Editores Banco de Portugal Comissão do Mercado de Valores Mobiliários Instituto de Seguros de Portugal Design, impressão e acabamento Banco de Portugal Departamento

Módulos de Formação 2013 Documento de trabalho Editores Banco de Portugal Comissão do Mercado de Valores Mobiliários Instituto de Seguros de Portugal Design, impressão e acabamento Banco de Portugal Departamento

UM ESPECIALISTA AO SEU LADO. www.doutorfinancas.pt

UM ESPECIALISTA AO SEU LADO www.doutorfinancas.pt Programa Principais sintomas de doença financeira Principais Ferramentas de Gestão de Finanças Pessoais Orçamento familiar O Negócio Bancário Mecanismos

UM ESPECIALISTA AO SEU LADO www.doutorfinancas.pt Programa Principais sintomas de doença financeira Principais Ferramentas de Gestão de Finanças Pessoais Orçamento familiar O Negócio Bancário Mecanismos

TENHA MAIS MÃO NAS SUAS CONTAS

de Finanças Pessoais Dicas para que conheça melhor esta nova ferramenta do activobank TENHA MAIS MÃO NAS SUAS CONTAS 02 ÍNDICE 03 1.VANTAGENS DO Gestor Activo 04 2.ATIVAÇÃO 04 Para ativar 05 Agora que

de Finanças Pessoais Dicas para que conheça melhor esta nova ferramenta do activobank TENHA MAIS MÃO NAS SUAS CONTAS 02 ÍNDICE 03 1.VANTAGENS DO Gestor Activo 04 2.ATIVAÇÃO 04 Para ativar 05 Agora que

U U +E U U E Sendo E e U dois algarismos não nulos e distintos, a soma E + U é igual a

Resoluções comentadas das questões de Raciocínio Lógico-Matemático da prova para escriturário do Banco do Brasil Realizada pela Cesgranrio em 15/03/2015 11. Observe a adição: U U +E U U E Sendo E e U dois

Resoluções comentadas das questões de Raciocínio Lógico-Matemático da prova para escriturário do Banco do Brasil Realizada pela Cesgranrio em 15/03/2015 11. Observe a adição: U U +E U U E Sendo E e U dois

ipea políticas sociais acompanhamento e análise 7 ago. 2003 117 GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo*

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

GASTOS SOCIAIS: FOCALIZAR VERSUS UNIVERSALIZAR José Márcio Camargo* Como deve ser estruturada a política social de um país? A resposta a essa pergunta independe do grau de desenvolvimento do país, da porcentagem

Cresce o numero de desempregados sem direito ao subsidio de desemprego Pág. 1

Cresce o numero de desempregados sem direito ao subsidio de desemprego Pág. 1 CRESCE O DESEMPREGO E O NUMERO DE DESEMPREGADOS SEM DIREITO A SUBSIDIO DE DESEMPREGO, E CONTINUAM A SER ELIMINADOS DOS FICHEIROS

Cresce o numero de desempregados sem direito ao subsidio de desemprego Pág. 1 CRESCE O DESEMPREGO E O NUMERO DE DESEMPREGADOS SEM DIREITO A SUBSIDIO DE DESEMPREGO, E CONTINUAM A SER ELIMINADOS DOS FICHEIROS

Santander Totta. Santander Totta. Especializado no Negócio de PME

Santander Totta Santander Totta Especializado no Negócio de PME O Banco Santander Totta está integrado num dos maiores Grupos Financeiros a nível Mundial. Distingue-se pela sua capacidade de oferecer as

Santander Totta Santander Totta Especializado no Negócio de PME O Banco Santander Totta está integrado num dos maiores Grupos Financeiros a nível Mundial. Distingue-se pela sua capacidade de oferecer as

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

SUPERENDIVIDAMENTO. Saiba planejar seus gastos e evite dívidas.

SUPERENDIVIDAMENTO Saiba planejar seus gastos e evite dívidas. Nos últimos anos, houve um crescimento significativo de endividados no Brasil. A expansão da oferta de crédito e a falta de controle do orçamento

SUPERENDIVIDAMENTO Saiba planejar seus gastos e evite dívidas. Nos últimos anos, houve um crescimento significativo de endividados no Brasil. A expansão da oferta de crédito e a falta de controle do orçamento

FAQs PEM - Receita sem papel

FAQs PEM - Receita sem papel A Receita sem Papel, ou Desmaterialização Eletrónica da Receita, é um novo modelo eletrónico que inclui todo o ciclo da receita, desde da prescrição no médico, da dispensa

FAQs PEM - Receita sem papel A Receita sem Papel, ou Desmaterialização Eletrónica da Receita, é um novo modelo eletrónico que inclui todo o ciclo da receita, desde da prescrição no médico, da dispensa

IMA Institute of Management Accountants PESQUISA DE JUROS

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em outubro/2013, sendo esta a sexta elevação no ano. Esta elevação pode ser atribuída à última elevação da Taxa de Juros

PESQUISA DE JUROS As taxas de juros das operações de crédito voltaram a ser elevadas em outubro/2013, sendo esta a sexta elevação no ano. Esta elevação pode ser atribuída à última elevação da Taxa de Juros

SAC: Fale com quem resolve

SAC: Fale com quem resolve A Febraban e a sociedade DECRETO 6523/08: UM NOVO CENÁRIO PARA OS SACs NOS BANCOS O setor bancário está cada vez mais consciente de seu papel na sociedade e deseja assumi-lo

SAC: Fale com quem resolve A Febraban e a sociedade DECRETO 6523/08: UM NOVO CENÁRIO PARA OS SACs NOS BANCOS O setor bancário está cada vez mais consciente de seu papel na sociedade e deseja assumi-lo

Guia do Crédito Certo. Para entender e usar corretamente.

Guia do Crédito Certo Para entender e usar corretamente. Índice 1 2 3 4 5 6 7 8 9 Conhecendo o crédito. 1 \ O que fazer para ter uma vida financeira saudável? 2 Para que serve o crédito? 5 O Crédito Certo

Guia do Crédito Certo Para entender e usar corretamente. Índice 1 2 3 4 5 6 7 8 9 Conhecendo o crédito. 1 \ O que fazer para ter uma vida financeira saudável? 2 Para que serve o crédito? 5 O Crédito Certo

Soluções inovadoras para sua empresa e para você. Apresentação Parceria Agência de Domésticas 4003-4733 (11) 3083-1529

3083-1529") Soluções inovadoras para sua empresa e para você. Apresentação Parceria Agência de Domésticas www.pagga.com.br www.paggadomesticos.com.br A nova Lei das Domésticas Com a Lei das Domés,cas, publicada em

Soluções inovadoras para sua empresa e para você. Apresentação Parceria Agência de Domésticas www.pagga.com.br www.paggadomesticos.com.br A nova Lei das Domésticas Com a Lei das Domés,cas, publicada em