CAPÍTULO III EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES PARAFISCAIS

|

|

|

- Thereza Eger Soares

- 8 Há anos

- Visualizações:

Transcrição

1 CAPÍTULO III EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES PARAFISCAIS 3.1. EMPRÉSTIMOS COMPULSÓRIOS Trata-se de tributo finalisticamente afetado, isto é, gravame atrelado a uma finalidade singularizada, art. 4º, II, CTN. É figura tributária exótica, pois se caracteriza pela possibilidade de restituição do valor pago. Este tributo não é definido pelo fato gerador, como acontece com os impostos, taxas e contribuições de melhoria, aos quais, como se sabe, se aplica o art. 4 o, CTN. O Empréstimo Compulsório é tributo cobrado exclusivamente pela União, mediante lei complementar, em dois possíveis casos: despesa extraordinária decorrente de calamidade pública ou guerra externa, podendo ser instituído e cobrado no mesmo ano em que ocorrer a publicação de sua lei, e, no caso de investimento público de caráter urgente e relevante interesse nacional, só poderá ser exercido a partir do primeiro dia útil do ano seguinte (art. 150, III, b, da CF). Modalidade tributária prevista no art. 148 da Constituição Federal, os empréstimos compulsórios são tributos restituíveis. Os principais traços identificadores do empréstimo compulsório como espécie tributária própria são a restituibilidade e a causalidade. Ser restituível é faceta que não ocasiona a perda de sua natureza tributária, pois, não obstante o produto arrecadado voltar ao contribuinte, o art. 4 o, inciso II, do Código Tributário Nacional, estabelece que a natureza jurídica do tributo é determinada pelo fato gerador em abstrato e não pela destinação do produto da sua arrecadação. Sua menção pela Constituição Federal (art. 148) e o fato de satisfazerem plenamente as cláusulas que compõem a redação do art. 3 o do Código Tributário Nacional deixam nítida a configuração tributária do instituto, tornando-se difícil sustentar posições dissonantes. Ademais, a Constituição Federal trata do empréstimo compulsório no capítulo referente ao Sistema Tributário Nacional, incidindo sobre ele, portanto, o regime jurídico tributário. De acordo com a hipótese de incidência, os empréstimos compulsórios poderão assumir quaisquer formas que correspondam às espécies de tributo (imposto, taxa ou contribuição de melhoria). Normalmente, os empréstimos compulsórios acabam se revestindo da natureza de imposto. Segundo BALEEIRO (2001), no empréstimo forçado, não há acordo de vontades nem contrato de qualquer natureza. Unilateralmente, o Estado compele alguém, sob sua jurisdição, a entregar-lhe dinheiro, prometendo o reembolso sob certas condições ou dentro de certo prazo. Somente a União, por meio de lei complementar, pode instituir empréstimos compulsórios, e quando o fizer deverá permanecer dentro de seu campo de competência tributária. Não poderia, por exemplo, criar empréstimo compulsório sobre venda de mercadorias, uma vez que essa atribuição é de competência dos Estados-membros. Também medida provisória não pode criar nem alterar empréstimos compulsórios, pois a conversão da medida provisória em lei depende de maioria simples, enquanto a lei complementar depende do quórum de maioria absoluta, conforme previsto no art. 69, CF. A aplicação dos recursos provenientes desse tributo deve ser vinculada à despesa que o fundamentou (art. 148, parágrafo único, da Constituição Federal) e, cessado o motivo que deu causa à sua instituição, deverá ser o tributo extinto. Esse dispositivo representa uma garantia ao contribuinte. Uma vez presente o motivo que justifica a criação do Empréstimo Compulsório, poderá a União instituí-lo (por Lei Complementar) e, assim, eleger a base de cálculo do tributo, que poderá ser qualquer um dos impostos federais Hipóteses do inciso I I para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência. Nesses casos, não se aplica o princípio da anterioridade, pois as situações expostas nesse inciso são urgentes e de graves proporções, ou seja, são incompatíveis com a cobrança no exercício financeiro seguinte. Com efeito, guerra externa ou sua iminência são justificativas para a criação de duas modalidades tributárias: empréstimo compulsório (art. 148, inciso I) e/ou imposto extraordinário (art. 154, inciso II).

2 Hipóteses do inciso II II no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, b. Nesses casos, a aplicação do princípio da anterioridade (art. 150, inciso III, alínea b) é obrigatória por expressa previsão constitucional. Alguns doutrinadores, entretanto, criticam a aplicação desse princípio, como Celso Ribeiro Bastos, segundo o qual: Poder-se-á objetar que o princípio da anterioridade torna desnecessário o caráter de urgência a que se refere o inc. II, visto que não há como considerar de urgência empréstimo que, uma vez aprovado, só poderá ser exigido no exercício seguinte. Assim, com amparo nessa crítica, poderiam alguns afirmar que o conteúdo desta espécie tributária estaria esvaziado, pois o investimento público, que fora classificado como de caráter urgente, só seria custeado pelo empréstimo no exercício seguinte. Portanto, não haveria urgência, uma vez que as verbas não seriam arrecadadas em breve espaço temporal. Portanto, nada obsta a que o Empréstimo Compulsório se constitua com adicional de imposto, o que sempre aconteceu. Exemplos: 1983 Decreto Lei Empréstimo Calamidade adicional de IR Decreto Lei Empréstimo sobre a aquisição de veículos e consumo de combustível adicional de ICM Observações Fenômenos como calamidade pública, guerra externa, iminência de guerra externa e investimento público são apenas alguns dos pressupostos necessários e suficientes para que o empréstimo compulsório seja criado. Tais fenômenos não são hipóteses de incidência do tributo, uma vez que à lei complementar cabe determinar hipóteses de incidência de tributos. É de se entender que os empréstimos compulsórios têm caráter dúplice. Assim, em um dado momento, a relação jurídica é tributária e, posteriormente, demonstra-se relação jurídico-administrativa. Nos empréstimos compulsórios residem duas relações jurídicas: Relação jurídico-tributária: na qual figura como sujeito ativo a União e como sujeito passivo, o contribuinte. Assim, saldada a obrigação, restará extinta esta primeira relação jurídica (a relação jurídico-tributária). Relação jurídico-administrativa: com o desaparecimento da relação jurídico-tributária, tem surgimento uma relação jurídico-administrativa. Esta, por sua vez, tem por sujeito ativo o contribuinte e por sujeito passivo, a União, tendo em vista que a obrigação de pagar, nessa relação, é da União. Com efeito, trata-se de duas relações jurídicas, pois há inversão dos polos da obrigação Restituição Representando a relação jurídico-administrativa, a restituição reputa-se obrigatória. Portanto, decorrido o prazo e preenchidas as condições, deverá o sujeito ativo (outrora devedor do tributo) ser restituído do valor pago, devidamente corrigido. Os prazos e condições de resgate deverão ser fixados na própria lei que institui o tributo, criando assim, ao contribuinte, o direito subjetivo de receber o valor emprestado compulsoriamente à União. Faz-se oportuno frisar que a restituição deve ser integral e com valores devidamente atualizados, efetuada em moeda, cumprindo assim princípio constitucional que veda o confisco.

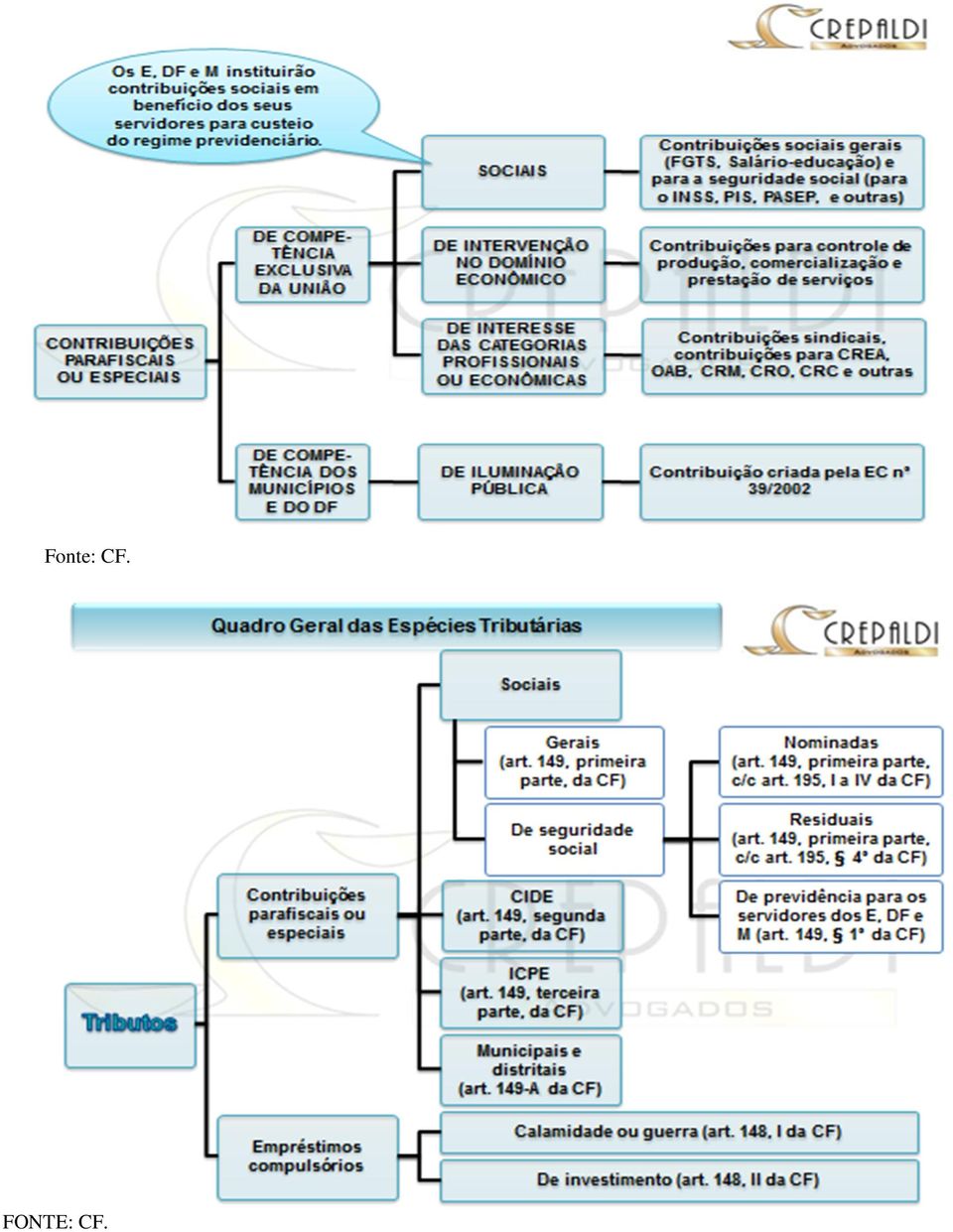

3 3.2. CONTRIBUIÇÕES PARAFISCAIS (OU SOCIAIS) Introdução A característica viabilizadora da natureza jurídica específica das contribuições sociais, parafiscais ou especiais é o fato de o produto da arrecadação destes tributos estar vinculado a determinados fins de interesse público, na Administração direta ou indireta, ou na atividade de entes que colaboram com a Administração. Este traço distintivo recebe a denominação de afetação. É uma modalidade tributária prevista no art. 149 e completadas nos arts. 149-A, 195 e 239, CF, as contribuições parafiscais são instituídas pela União. A parafiscalidade traduz-se pela delegação da capacidade tributária ativa, com a consequente utilização do montante arrecadado pela entidade autorizada (entidade beneficiada pela delegação). Tal benesse é concedida por meio de lei, só podendo se voltar em favor de pessoas jurídicas de direito público (como autarquias) e de pessoas jurídicas de direito privado perseguidoras de finalidade pública (SESI, SESC, SENAI, SENAC, art. 240 da CF). A contribuição social tem destinação certa, sendo recolhida com uma finalidade predeterminada, indicada na lei que a instituiu. Assim, contribuições parafiscais ou sociais são tributos arrecadados por pessoas diversas daquelas que procederam na sua instituição. A hipótese de incidência da contribuição parafiscal determinará sua natureza, que poderá ser de imposto ou de taxa. Tributo finalístico (atrelado a uma finalidade). O fato gerador, portanto, é irrelevante, e a elas não se aplica o art. 4º, I e II, CTN. A finalidade das contribuições sociais é o financiamento de atividades relacionadas à ordem social, que tem como objetivo o bem-estar e a justiça social, art. 193, CF. O tributo é federal? Caso a contribuição esteja prevista no caput do art. 149 da CF, o tributo será de competência da União (tributo federal). CUIDADO: o artigo 149, 1º, da CF, anuncia a existência de contribuições não federais. Trata-se de contribuições previdenciárias cobradas de servidores públicos pelos Estados, Municípios e DF. Contudo, não podem cobrar contribuição assistencial. Qual a lei que cria a contribuição? Como regra, a contribuição será instituída/majorada por Lei Ordinária, nada impedindo que esta seja substituída por uma Medida Provisória. Entretanto, a Contribuição Previdenciária residual (art. 195, IV, CF), ao depender de Lei Complementar, repudia a Medida Provisória. As contribuições sociais não incidirão sobre as receitas de exportação, mas incidirão sobre a importação de produtos estrangeiros ou serviços, art. 149, 2º, I e II, CF. Por sua vez, a pessoa natural destinatária das operações de importação poderá, na forma da lei, ser equiparada a pessoa jurídica. Note-se que as hipóteses em que incidirão uma única vez devem ser definidas em lei Classificação das contribuições (art. 149 da Constituição Federal) As contribuições sociais (parafiscais) possuem finalidades específicas e, de acordo com essas, classificam-se em: Contribuições sociais gerais São as instituídas para financiar atividades ligadas à ordem social, com exceção da seguridade social, que tem como objetivo o bem-estar e a justiça social, art. 193, CF. O que deve ser destacado de seu regime jurídico-tributário é a aplicação da regra geral da anterioridade. Nesse sentido, tanto a anterioridade anual como a anterioridade nonagesimal devem ser cumpridas. Exemplo de contribuição geral é a contribuição ao salário-educação, conforme já decidiu o STF (art. 212, 5º, da CF). O PIS e PASEP está disciplinado no art. 239, CF. Outras contribuições relacionadas à área social (saúde, previdência social e assistência social) art. 149, caput, CF.

4 PIS Programa de Integração Social O PIS é um programa criado pelo Governo Federal, que tem a finalidade de promover a integração do empregado na vida e no desenvolvimento das empresas, viabilizando melhor distribuição da renda nacional. A quem se destina Ao empregador do setor privado, a quem cabe providenciar o cadastramento do trabalhador admitido e que não comprove estar inscrito no PIS Programa de Integração Social ou no PASEP Programa de Formação do Patrimônio do Servidor Público. Como funciona O cadastramento no PIS é feito pelo empregador, na primeira admissão do trabalhador, por meio do formulário Documento de Cadastramento do Trabalho DCT, que pode ser impresso na página de documentos para download. Depois disso, o empregado recebe um cartão contendo o seu número de inscrição. Esse documento permite a consulta e saques dos benefícios sociais a que o trabalhador tem direito, como FGTS e Seguro-Desemprego, por exemplo. PIS Contribuintes São contribuintes do PIS as pessoas jurídicas de direito privado e as que lhe são equiparadas pela legislação do Imposto de Renda, inclusive empresas prestadoras de serviços, empresas públicas e sociedades de economia mista e suas subsidiárias, excluídas as microempresas e as empresas de pequeno porte submetidas ao regime do Simples Nacional (LC n. 123/2006) COFINS Contribuição para o Financiamento da Seguridade Social COFINS Contribuição para Financiamento da Seguridade Social, instituída pela Lei Complementar n. 70, de A contribuição COFINS, atualmente, é regida pela Lei n /98, com as alterações subsequentes. A Cofins Contribuição para Financiamento da Seguridade Social constitui espécie tributária prevista no art. 195, b, Constituição Federal, e tem como base de cálculo a totalidade das receitas auferidas pela pessoa jurídica. COFINS Contribuintes São contribuintes da COFINS as pessoas jurídicas de direito privado em geral, inclusive as pessoas a elas equiparadas pela legislação do Imposto de Renda, exceto as microempresas e as empresas de pequeno porte submetidas ao regime do Simples Nacional (LC n. 123/2006). Regimes de Incidência A Contribuição para o PIS/PASEP e a COFINS, além das duas regras gerais de apuração (incidência não cumulativa e incidência cumulativa), possuem ainda diversos regimes especiais de apuração. De um modo geral podemos dizer que: Regime de incidência cumulativa A base de cálculo é o total das receitas da pessoa jurídica, independentemente de sua denominação ou classificação contábil, sem deduções em relação a custos, despesas e encargos. Nesse regime, as alíquotas da Contribuição para o PIS/PASEP e da COFINS são, respectivamente, de 0,65% % e de 3%. Não é permitido o creditamento de quaisquer valores. As pessoas jurídicas de direito privado, e as que lhe são equiparadas pela legislação do Imposto de Renda, que apuram o IRPJ com base no lucro presumido ou arbitrado estão sujeitas à incidência cumulativa. As pessoas jurídicas, ainda que sujeitas á incidência não cumulativa, submetem à incidência cumulativa as receitas elencadas no art. 10, VII a XXV, da Lei n , de 2003.

5 Observação: As receitas de venda de álcool para fins carburantes, de venda de produtos sujeitos à substituição tributária, de venda de veículos usados de que trata o art. 5º da Lei n , de 1998, e de venda de energia elétrica, no âmbito do Mercado Atacadista de Energia Elétrica (MAE), pelas pessoas jurídicas submetidas ao regime especial de que trata o art. 47 da Lei n , de 2002, também são considerados de incidência cumulativa, apenas por não estarem alcançadas pela incidência não cumulativa estabelecida pelas Leis n , de 2002, e n , de 2003, embora tenham características próprias de incidência. Regime de incidência não cumulativa Regime de incidência da Contribuição para o PIS/PASEP e da COFINS instituídos em dezembro de 2002 e fevereiro de 2004, respectivamente. O diploma legal da Contribuição para o PIS/PASEP não cumulativa é a Lei n , de 2002, e o da Cofins é a Lei n , de Permite o desconto de créditos apurados com base em custos, despesas e encargos da pessoa jurídica. Nesse regime, as alíquotas da Contribuição para o PIS/PASEP e da COFINS são, respectivamente, de 1,65% e de 7,6%. As pessoas jurídicas de direito privado, e as que lhe são equiparadas pela legislação do Imposto de Renda, que apuram o IRPJ com base no lucro real estão sujeitas à incidência não cumulativa, exceto: as instituições financeiras, as cooperativas de crédito, as pessoas jurídicas que tenham por objeto a securitização de créditos imobiliários e financeiros, as operadoras de planos de assistência à saúde, as empresas particulares que exploram serviços de vigilância e de transporte de valores, de que trata a Lei n , de 1983, e as sociedades cooperativas (exceto as sociedades cooperativas de produção agropecuária e as sociedades cooperativas de consumo). As pessoas jurídicas submetidas à incidência não cumulativa integram a essa incidência as receitas obtidas nas vendas de bens submetidos a alíquotas diferenciadas, excetuadas as receitas de venda de álcool para fins carburantes, que permanecem excluídas da incidência não cumulativa (Lei n , de 2002; Lei n , de 2003; Lei n , de 2004; Lei n , de 2004; IN SRF n. 404, de 2004). Regimes especiais A característica comum é alguma diferenciação em relação à apuração da base de cálculo e/ou alíquota. A maioria dos regimes especiais se refere à incidência especial em relação ao tipo de receita e não a pessoas jurídicas, devendo a pessoa jurídica calcular ainda a Contribuição para o PIS/PASEP e a COFINS no regime de incidência não cumulativa ou cumulativa, conforme o caso, sobre as demais receitas. De modo geral, os regimes especiais podem ser subdivididos em: Base de cálculo e alíquotas diferenciadas 1. Instituições financeiras: Excluídas da incidência não cumulativa, as instituições financeiras inclusive as cooperativas de crédito, e as pessoas jurídicas que tenham por objeto a securitização de créditos imobiliários, financeiros e agrícolas têm direito a deduções específicas para apuração da sua base de cálculo, que incide sobre o total das receitas. Além disso, estão sujeitas à alíquota de 4% para cálculo da COFINS. Obs: A alíquota da COFINS de 4% aplica-se aos Agentes Autônomos de Seguros Privados e às Associações de Poupança e Empréstimo (ADI SRF n. 21, de 2003). 2. Entidades sem fins lucrativos: As entidades sem fins lucrativos, de que trata o art. 13 da MP n , de 2001, calculam a contribuição para o PIS/PASEP com base na folha de salários, à alíquota de 1% (um por cento). As sociedades cooperativas, além da incidência da contribuição para o PIS/PASEP e da COFINS sobre o faturamento, também apuram a contribuição para o PIS/PASEP com base na folha de salários relativamente às operações referidas na MP n , de 2001, art. 15, I a V (IN SRF n. 247, de 2002, art. 33; MP n , de 2001, art. 15). As sociedades cooperativas de crédito e de transporte rodoviário de cargas, na apuração dos valores devidos a título de COFINS e de contribuição para o PIS/PASEP incidente sobre o faturamento, poderão excluir da base de cálculo os ingressos decorrentes do ato cooperativo, aplicando-se, no que couber, o disposto no art. 15 da Medida Provisória n , de 24 de agosto de 2001, e demais normas relativas às cooperativas de produção agropecuária e de infraestrutura (Lei n , de 2004, art. 30).

6 3. Pessoas jurídicas de direito público interno: apuram a contribuição para o PIS/PASEP com base nas receitas correntes arrecadadas e nas transferências correntes e de capital recebidas, e não estão sujeitas a COFINS (Lei n , de 1998, arts. 2º, III, 7º e 15) CSSL Contribuição Social sobre o Lucro Líquido A Contribuição Social sobre o Lucro Líquido (CSSL) foi instituída pela Lei n /1988. Aplicam-se à CSLL as mesmas normas de apuração e de pagamento estabelecidas para o Imposto de Renda das pessoas jurídicas, mantidas a base de cálculo e as alíquotas previstas na legislação em vigor (Lei n , de 1995, art. 57). Dessa forma, além do IRPJ, a pessoa jurídica optante pelo lucro real, presumido ou arbitrado deverá recolher a Contribuição Social sobre o Lucro Presumido (CSLL), também pela forma escolhida. Não é possível, por exemplo, a empresa optar por recolher o IRPJ pelo lucro real e a CSLL pelo lucro presumido. Escolhida a opção, deverá proceder à tributação, tanto do IRPJ quanto da CSLL, pela forma escolhida. Base de Cálculo da CSLL LUCRO PRESUMIDO A partir de , por força do art. 22 da Lei n /2003, a base de cálculo da CSLL, devida pelas pessoas jurídicas optantes pelo lucro presumido, corresponderá a: 12% (doze por cento) da receita bruta nas atividades comerciais, industriais, serviços hospitalares e de transporte; 32% (trinta e dois por cento) para: a) prestação de serviços em geral, exceto a de serviços hospitalares e transporte; b) intermediação de negócios; c) administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza. LUCRO REAL A base de cálculo para as pessoas jurídicas optantes pelo lucro real é o lucro contábil, ajustado pelas adições e exclusões previstas na legislação. Deduções da Receita Bruta Da receita bruta poderão ser deduzidas as vendas canceladas, os descontos incondicionalmente concedidos e os impostos não cumulativos cobrados destacadamente do comprador ou contratante, e do qual o vendedor dos bens ou prestador dos serviços seja mero depositário (IPI e ICMS Substituição Tributária). A partir da publicação da IN n. 104/98 ( ), a receita bruta poderá ser considerada pelo regime de caixa. Adições à Base de Cálculo Deverão, ainda, ser somadas à base de cálculo da CSSL no lucro presumido: 1. Os ganhos de capital, as demais receitas e os resultados positivos decorrentes de receitas não compreendidas na atividade, inclusive: a) os rendimentos auferidos nas operações de mútuo realizadas entre pessoas jurídicas controladoras, controladas, coligadas ou interligadas, exceto se a mutuária for instituição autorizada a funcionar pelo Banco Central do Brasil; b) os ganhos de capital auferidos na alienação de participações societárias permanentes em sociedades coligadas e controladas, e de participações societárias que permaneceram no ativo da pessoa jurídica até o término do anocalendário seguinte ao de suas aquisições; c) os ganhos auferidos em operações de cobertura (hedge) realizadas em bolsas de valores, de mercadorias e de futuros ou no mercado de balcão;

7 d) a receita de locação de imóvel, quando não for este o objeto social da pessoa jurídica, deduzida dos encargos necessários à percepção da mesma; e) os juros relativos a impostos e contribuições a serem restituídos ou compensados; f) as variações monetárias ativas; Nota: A partir de , as receitas decorrentes das variações monetárias dos direitos de créditos e das obrigações, em função da taxa de câmbio, serão consideradas, para efeitos da base de cálculo, entre uma das seguintes opções: 1. no momento da liquidação da operação correspondente ( regime de caixa ); ou 2. pelo regime de competência, aplicando-se a opção escolhida para todo o ano-calendário. g) juros remuneratórios do capital próprio pagos ou creditados por sociedade da qual a empresa seja sócia ou acionista. 1. Os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e renda variável. 2. O resultado do cálculo do preço de transferência, decorrentes de operações externas de exportação ou mútuo com empresas vinculadas ou domiciliadas em países com tributação favorecida. Nesta hipótese, serão somados 12% da diferença da receita de exportações e o valor integral da receita com mútuo apurados segundo as regras do IRPJ Contribuição do salário-educação A educação básica pública terá como fonte adicional de financiamento a contribuição social do salário-educação, recolhida pelas empresas na forma da lei (art. 212, 5º, CF). É devido pelas empresas (qualquer firma individual ou sociedade que assume o risco de atividade econômica, urbana ou rural, com fins lucrativos ou não, bem como as empresas e demais entidades públicas ou privadas, vinculadas à Seguridade Social) e calculado com base na alíquota de 2,5% sobre o total de remunerações pagas ou creditadas, a qualquer título, aos segurados empregados Contribuições sociais para a seguridade social A contribuição que possui bases mais sólidas na Constituição, havendo menção a ela no art. 195, I, II e III e 6 o, e art. 194, VII, os quais se demonstram os pilares de sustentação desta espécie de contribuição social. Na instituição de contribuições sociais devem ser observados os princípios da legalidade e da anterioridade. As contribuições sociais para a seguridade social tem por finalidade o financiamento da seguridade social que, de acordo com o art. 194, CF, compreende um conjunto integrado de ações destinados a assegurar os direitos referentes à saúde, à previdência e à assistência social. Possuem caráter parafiscal e são tributos qualificados pela finalidade. Dentro do seu campo de competência, a União pode criar por meio de lei ordinária taxas ou impostos relacionados a quaisquer desses fins. Assim, tais contribuições não caracterizam nova espécie de tributo, mas sim taxas ou impostos de finalidade específica. O 1 o do art. 149 (alterado pela EC n. 41/2003) traz uma exceção ao caput, pois autoriza os Estados, o Distrito Federal e os Municípios a instituírem contribuições sociais para custeio da Seguridade Social estadual, distrital e municipal, desde que mantenham sistemas próprios de Previdência e Assistência Social para seus funcionários. São tributos financiados por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios. Nos incisos I a III, encontram-se arroladas as contribuições sociais existentes, como se passa a verificar. O inciso I trata das contribuições patronais (cujo sujeito passivo são o empregador, a empresa e a entidade a ela equiparada nos termos da lei) que se revestem da natureza dos impostos, vez que sua hipótese de incidência é fato desvinculado de uma atuação estatal, e incidem sobre: o a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; o a receita ou o faturamento (COFINS e PIS/PASEP); o o lucro (CSLL).

; ou 2. pelo regime de competência, aplicando-se a opção escolhida para todo o ano-calendário.")

8 O inciso II trata das contribuições dos empregados (do trabalhador e dos demais segurados da Previdência Social). Essas contribuições revestem-se da natureza jurídica das taxas, uma vez que são cobradas em decorrência de o serviço de Previdência Social ter sido colocado à disposição do empregado. É de se salientar que, consoante o inciso II, não é possível incidir referida contribuição sobre aposentadoria e pensão concedidas pelo regime geral da Previdência Social. O inciso III trata das contribuições incidentes sobre a receita dos concursos de prognósticos. Tal expressão refere-se aos jogos fomentados pelo Poder Público. A título de exemplo, temos a loto, a sena, dentre outros. O inciso IV (introduzido pela EC n. 42/2003) trata das contribuições incidentes sobre o importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. Todas as contribuições, como regra, estão sujeitas ao princípio da anterioridade do exercício financeiro e à noventena do art. 150, III, CF. No 6 o encontra-se uma regra específica sobre o princípio da anterioridade para essa espécie tributária. É a denominada anterioridade mitigada ou nonagesimal. Segundo tal parágrafo, as contribuições previstas no art. 195 podem ser exigidas 90 (noventa) dias após a publicação da lei que as instituiu ou aumentou. As contribuições sociais devidas pelo empregador e pelas pessoas jurídicas em geral (art. 195, I, CF) poderão ter alíquotas ou bases de cálculo diferenciadas, em razão da atividade econômica intensiva de mão de obra, do porte da empresa ou da condição estrutural do mercado de trabalho (art. 195, 9º, CF) Contribuição de Intervenção no Domínio Econômico (CIDE) Tributo de competência exclusiva da União, as contribuições de intervenção no domínio econômico CIDE possuem como finalidade, via intervenção no domínio econômico, incentivar determinado setor da economia com a destinação do produto de sua arrecadação. Como todas as contribuições especiais, sua característica marcante é a finalidade. Nesse caso, a finalidade é a intervenção sobre o domínio econômico, a parcela da atividade econômica em que atuam agentes do setor privado, excluindo-se as atividades cobertas por serviço público. Possui função meramente extrafiscal. Assim, não se destinam à arrecadação de recursos financeiros e sim, exclusivamente, a intervir no domínio econômico. Embora a Constituição tenha feito referência à intervenção no domínio econômico, tem-se como mais adequado falar em intervenção sobre o domínio econômico, uma vez que com esse tributo não haverá uma atuação direta do Estado nas atividades econômicas, e sim uma atuação, financiada pelos recursos da CIDE, tendente a induzir comportamentos dos agentes privados. A Contribuição de Intervenção no Domínio Econômico (CIDE), nos termos concebidos pela Lei n /2000, deveria incidir sobre os contratos que implicassem transferência de tecnologia, por ocasião de pagamento, crédito, entrega, remessa ou emprego de valores ao residente no exterior. Posteriormente, a Lei n /2001 ampliou a hipótese de incidência da CIDE para abranger também os casos envolvendo o pagamento, crédito, entrega, remessa ou emprego de royalties a qualquer título (mesmo sem transferência de tecnologia) a residente no exterior, o que gera direito a crédito para o contribuinte desse tributo no Brasil no caso de contratos de exploração de patentes e uso de marcas. São exemplos desse tipo de contribuição a CIDE-remessas (ou royalties) e a CIDE-petróleo. CIDE-Combustíveis art. 177, 4 o, CF incidirá sobre as atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível. É uma importante exceção aos princípios da legalidade e anterioridade anual (art. 177, 4º, I, b, CF e Lei nº /2001). Ademais, o art. 149, 2º, I, CF, demarca uma importante imunidade para contribuição previdenciária e para CIDE s (em geral) aquela afeta às receitas decorrentes de exportação. O STF, todavia, chancelou interpretação um pouco mais abrangente, permitindo a incidência de contribuições sociais (PIS e COFINS) sobre as operações com combustíveis (Súmula n. 659 STF). As CIDE s poderão ter alíquota: Ad valorem percentual sobre o faturamento, a receita bruta, o valor da operação ou o valor aduaneiro, no caso de importação, art º, III, a, CF. Específica determinado valor tendo por base a unidade de medida adotada, art. 149, 2º, III, b, CF. Não incidirão sobre as receitas de exportação, mas incidirão sobre a importação de produtos estrangeiros ou serviços, art. 149, 2º, I e II, CF. A pessoa natural destinatária das operações de importação poderá, na forma da lei, ser equiparada a pessoa jurídica, e as hipóteses em que incidirão uma única vez devem ser definidas em lei.

9 Contribuição de interesse das categorias profissionais ou econômicas (corporativas) As contribuições de interesse de categorias profissionais e econômicas são de competência exclusiva da União, possui como finalidade o financiamento de atividades de interesse de instituições representativas ou fiscalizatórias das categoriais profissionais e econômicas. Há certas atividades profissionais que são destinatárias de um controle fiscalizatório, cuja manifestação se dá por meio do tributo conhecido por contribuição profissional. Com efeito, os profissionais vinculados a certas entidades corporativas são chamados a pagar anuidades, cuja natureza jurídica é de tributo. Exemplos: CRC, CRA, CRM, CREA, CRO, OAB (anuidades) etc. Note que são entidades, - quase sempre autarquias que se atêm aos interesses estritamente corporativos, diferentemente do que ocorre, v.g., com a OAB. A contribuição sindical, que é tributo (parte final do art. 8 o, CF), e, assim, fixada em lei, devida por todos os trabalhadores, filiados ou não ao sindicato da categoria. A finalidade dessas contribuições é financiar atividades de interesse das categorias profissionais ou econômicas (art. 149, CF). Exemplo: contribuição à OAB. A contribuição confederativa, que não é tributo, fixada por assembleia geral da categoria. Só é devida por filiados ao sindicato, art. 8 o, IV, CF. Comparação da contribuição sindical com a contribuição confederativa CONTRIBUIÇÃO SINDICAL CONTRIBUIÇÃO CONFEDERATIVA É tributo Compulsório Obrigação ex lege Lei Poder Legislativo Princípios gerais tributários Art. 8º, IV, parte final, e art. 578 e SS., CLT Obs.: É tributo (contribuição profissional ou corporativa) Não é tributo Voluntário Obrigação ex voluntate Contrato Assembleia geral xxxxxxxxxxxx Art. 8º, IV, parte final Obs.: Ler a Súmula n. 666 do STF Fonte: CF Contribuição para o Custeio do Serviço de Iluminação (COSIP) Essa contribuição é da competência dos Municípios e do Distrito Federal (art. 149-A, CF). Como as demais contribuições especiais, é exceção à isonomia tributária, devendo obedecer à legalidade, à irretroatividade e à regra geral da anterioridade. A COSIP é um tributo de fato gerador vinculado a uma atividade estatal específica, a prestação do serviço de iluminação pública, sendo facultada a sua cobrança na fatura de consumo de energia elétrica Competência tributária das contribuições especiais Em regra, é a União que detém a competência tributária das contribuições especiais. As exceções são a contribuição social para a seguridade social para financiar o regime próprio de previdência dos servidores públicos,

10 que é de competência comum dos Estados, DF e dos Municípios (art. 149, 1 o, CF), e a COSIP, que é de competência dos Municípios e do Distrito Federal (art. 149-A, CF). Todas as contribuições podem ser instituídas por meio de lei ordinária, exceto as contribuições de seguridade social residuais, incidentes sobre base econômica, diferentes das discriminadas nos incisos I a IV do art. 195 da CF, que exigem lei complementar (art. 195, 4º, CF). As contribuições podem ter fatos geradores e bases de cálculos próprios de impostos Contribuições Previdenciárias Residuais O 4 o do art. 195 da CF avoca a análise, em confronto com o art. 154, I, CF. A dúvida é: este comando será àquele integralmente aplicado? Para o STF, a aplicação deve ser parcial. Assim, a Contribuição Previdenciária Residual deverá: 1. Ser instituída por lei complementar, diferentemente das contribuições nominadas (incisos I a IV, art. 195, CF). Não pode ser Medida Provisória. 2. Obedecer ao princípio da não cumulatividade, evitando a incidência em cascata. Relembre que tal postulado se prende ao ICMS, ao IPI e ao Imposto Residual. 3. Ponto mais delicado.para o STF, a Contribuição Previdenciária Residual poderá ter coincidentes o FG Fato Gerador e a BC Base de Cálculo dos impostos com o FG/BC dela própria. Vale dizer que a proibição de não coincidência se atrela às outras contribuições nominadas (incisos I a IV). Concluindo: a Contribuição Previdenciária Residual não poderá ter fato gerador e base de cálculo idênticos ao fato gerador e base de cálculo de outra contribuição (incisos I ao IV, art. 195, CF). Isso, na verdade, reforça a principal característica das contribuições, como nítidos tributos finalísticos, não se lhes aplicando o art. 4 o, I e II, CTN. O art. 195, 4 o, CF, hospeda a competência residual ou remanescente. Além dos fatos geradores previstos expressamente no art. 195, 4º, CF, a União poderá criar contribuições dessa espécie sobre outros fatos geradores dentro de sua competência residual, observados os requisitos do art. 154, I, CF. Tais contribuições deverão ser instituídas por Lei Complementar e obedecer à não cumulatividade (art. 195, 12, CF) das contribuições de Seguridade Social incidentes sobre a receita ou faturamento e das contribuições do importador, para determinados setores de atividade econômica, definidos em lei. A regra geral é a de que todas as contribuições possam ser instituídas por meio de Lei Ordinária. As contribuições podem ter fato gerador e base de cálculo próprio dos impostos. O que diferencia as contribuições dos impostos é o destino da arrecadação. Enquanto a arrecadação dessas contribuições é vinculada, a dos impostos não poderá sê-lo, por conta do art. 167, IV, CF. Quanto ao princípio da anterioridade, as únicas exceções são: As contribuições sociais de seguridade social, inclusive o PIS/PASEP, que estão sujeitas apenas a anterioridade nonagesimal prevista no art. 195, 6º; A CIDE-combustíveis, que, no caso específico de restabelecimento das alíquotas, não se sujeita à anterioridade do exercício financeiro. Em resumo:

11 Fonte: CF. FONTE: CF.

12 3.3 FUNRURAL O Funrural é o nome pelo qual ficou conhecida a contribuição previdenciária do setor agrícola. A partir da Lei nº 8.870/1994, as empresas passaram a recolher à União 2,5% (dois e meio por cento) sobre a receita obtida com a venda da produção. Em fevereiro de 2010, os ministros decidiram que a contribuição ao Funrural viola o art. 154, CF, que exige edição de lei complementar para instituir novas contribuições. A decisão foi confirmada, em repercussão geral, em agosto de Além da falta de lei complementar, as empresas têm um segundo argumento para levar ao STF sobre a inconstitucionalidade da contribuição. Com o Funrural há uma dupla incidência de tributos sobre uma mesma base de cálculo, o faturamento, o que viola a Constituição Federal. Ou seja, além do Funrural a União exige o PIS e a Cofins sobre a receita bruta das empresas. O Tribunal Regional Federal da 4ª Região reconheceu a "bitributação". Ainda que o Funrural se refira à receita bruta proveniente da comercialização da produção rural, essa grandeza é coincidente com o conceito de faturamento - fato gerador e base de cálculo da Cofins. Em 1996, o STF declarou a cobrança, prevista na Lei nº 8.870/1994, inconstitucional. Ela, porém, foi novamente instituída por meio da Lei nº / QUESTÕES DE MÚLTIPLA ESCOLHA Extraídas e adaptadas de Exames da OAB e diversos concursos. 01) Sobre as contribuições parafiscais, assinale a alternativa correta: (A) as contribuições de intervenção no domínio econômico podem incidir sobre a importação de produtos estrangeiros, assim como sobre as receitas decorrentes de exportação; (B) os Estados e o Distrito Federal têm competência para a instituição de contribuição para o custeio do serviço de iluminação pública; (C) os Municípios têm competência para a instituição de contribuição previdenciária; (D) apenas a União, os Estados e o Distrito Federal têm competência para a instituição de contribuições de interesse das categorias profissionais e econômicas. 02) Relativamente à contribuição devida ao CREA pelos profissionais inscritos em seus quadros, assinale a alternativa correta: (A) contribuição de interesse das categorias profissionais ou econômicas; (B) taxa; (C) imposto sindical; (D) empréstimo compulsório. 03) O sujeito ativo das contribuições sociais criadas pela União para a seguridade, cobradas sobre a folha de salários, é: (A) a União; (B) o INSS; (C) o IAPAS; (D) o INAMPS.

13 04) Lei Complementar da União instituiu empréstimo compulsório para absorver temporariamente poder aquisitivo da população, em face da tendência à hiperinflação. Esse empréstimo compulsório: (A) é inconstitucional por ter sido instituído por lei complementar; (B) deveria ter sido instituído por lei ordinária federal; (C) é constitucional, por ter sido instituído por lei complementar; (D) é inconstitucional, pois não corresponde às hipóteses constitucionais de empréstimo compulsório. 05) No tocante aos empréstimos compulsórios, de acordo com a Constituição Federal, assinale a opção incorreta: (A) por lei complementar, é possível a União instituir empréstimo compulsório, em virtude de calamidade pública; (B) a União, por lei complementar, pode instituir empréstimo compulsório no caso de investimento público de caráter urgente e de relevante interesse nacional; (C) a União pode, por lei complementar, instituir empréstimo compulsório, no caso de conjuntura econômica que exija absorção temporária de poder aquisitivo; (D) a receita proveniente do empréstimo compulsório será vinculada à despesa que fundamentou sua instituição. 06) Avalie as formulações seguintes, relativas a tributo e suas espécies, consideradas as pertinentes disposições da Constituição Federal e do Código Tributário Nacional, e, ao final, assinale a opção que corresponde à resposta correta: I. Imposto, taxa, preço público e contribuição de interesse de categorias profissionais são espécies tributárias. II. A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: (a) a denominação e demais características formais adotadas pela lei; (b) a destinação legal do produto da sua arrecadação. III. Empréstimo compulsório, contribuição de melhoria, contribuição de intervenção no domínio econômico e contribuição para a seguridade social são espécies tributárias. IV. Contribuição de interesse de categorias econômicas, taxa, imposto e encargo de reparação de guerra são espécies tributárias. (A) apenas as formulações II e III são corretas; (B) apenas as formulações III e IV são corretas; (C) apenas as formulações I e III são corretas; (D) apenas a formulação II é correta. 07) As contribuições sociais instituídas pela União: (A) não incidirão sobre as receitas decorrentes de exportação; (B) não incidirão sobre a importação de produtos estrangeiros ou serviços; (C) não poderão ter alíquota específica, tendo por base a unidade de medida adotada; (D) podem ser criadas por decreto. 08) As contribuições de intervenção no domínio econômico podem ser cobradas sobre bases de cálculo: (A) fixadas em regulamento, provenientes de valores obtidos no mercado interno, inclusive sobre a importação e exportação de produtos ou serviços estrangeiros; (B) fixadas em lei, provenientes de valores obtidos no mercado interno, inclusive sobre a importação e exportação de produtos ou serviços estrangeiros; (C) fixadas em lei, provenientes de valores obtidos no mercado interno, inclusive sobre a importação de produtos ou serviços estrangeiros, não incidindo sobre as receitas de exportação; (D) fixadas em regulamento, provenientes de valores obtidos no mercado interno, inclusive sobre a importação e exportação de produtos ou serviços estrangeiros, e com alíquotas estabelecidas por ato do Poder Executivo.

No tocante aos empréstimos compulsórios, de acordo com a Constituição Federal, assinale a opção incorreta: (A) por lei complementar, é possível a União instituir empréstimo compulsório, em")

14 09) Acerca do empréstimo compulsório, assinale a opção correta: (A) em casos de relevância e urgência, é lícito à União instituir empréstimos compulsórios mediante medida provisória; (B) a importância arrecadada com a cobrança do empréstimo compulsório tem aplicação vinculada à despesa que ensejou sua instituição; (C) constitui hipótese de instituição de imposto extraordinário a ocorrência de calamidade pública; (D) são fatos geradores do empréstimo compulsório a calamidade pública, a guerra externa ou o investimento público de caráter urgente e de relevante interesse nacional. 10) Lei Ordinária, aprovada pelo Congresso Nacional, institui empréstimo compulsório, para atender as vítimas de epidemia de dengue, do Município do Rio de Janeiro, e atender a despesas extraordinárias, decorrentes de calamidade pública. Em face dessa premissa, referido empréstimo será cobrado no mesmo exercício financeiro para a sua instituição, sendo estabelecida a sua devolução, em moeda corrente, 3 anos após o seu recolhimento. Com relação a este fato é possível dizer: (A) a instituição do empréstimo compulsório é inconstitucional, por ser cobrado no mesmo exercício financeiro em que foi instituído; (B) a instituição do empréstimo compulsório é constitucional, por ter estabelecido a forma de sua devolução; (C) a instituição do empréstimo compulsório é inconstitucional, por ter sido instituído por Lei Ordinária; (D) a instituição do empréstimo compulsório é inconstitucional, por não ser regulado pela Constituição Federal. 11) Os empréstimos compulsórios: (A) são tributos instituídos pela União, pelos Estados e pelo Distrito Federal; (B) podem ser criados por lei complementar com a finalidade de enxugamento da moeda em circulação na economia, desde que sejam restituídos no prazo de dois anos; (C) são instituídos por Decreto, para atender a despesas extraordinárias decorrentes de calamidade pública ou guerra externa ou sua iminência; (D) podem ser cobrados no mesmo exercício financeiro em que haja sido publicada a lei que os houver instituído em casos de despesas extraordinárias, decorrentes de calamidade pública ou guerra externa. 12) As contribuições sociais cobradas do empregador, da empresa e da entidade a ela equiparada, na forma do art. 195, I, da Constituição Federal, que trata da folha de salários, receita ou faturamento e lucro: (A) devem ter alíquotas ou bases de cálculo idênticas, independentemente da atividade econômica ou utilização intensiva de mão de obra; (B) podem ter alíquotas ou bases de cálculo diferenciadas em razão da atividade econômica ou utilização intensiva de mão de obra; (C) devem ter, apenas, alíquotas idênticas em função do princípio da igualdade; (D) podem ter alíquotas diferenciadas em função da diversidade da base de financiamento. 13) Assinale a opção correta. O Distrito Federal, entidade integrante da República Federativa do Brasil, pode instituir: (A) imposto sobre propriedade territorial rural; imposto sobre transmissão causa mortis de quaisquer bens ou direitos, contribuição de melhoria e contribuições sociais de quaisquer espécies; (B) imposto sobre doação de quaisquer bens ou direitos; taxas pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis; contribuições de interesse de categorias econômicas; (C) contribuição para o custeio de sistemas de previdência e assistência social de seus servidores; imposto sobre serviços de qualquer natureza; taxas, em razão do exercício do poder de polícia; (D) imposto sobre propriedade predial e territorial urbana; contribuição de melhoria; contribuições sociais e contribuição de intervenção no domínio econômico.

15 14) Tendo em vista a necessidade de investimento público de caráter urgente e de relevante interesse nacional, o Estado de Sergipe, mediante lei complementar, em 06 de junho de 2012, instituiu empréstimo compulsório, cujo fato gerador era a venda de mercadoria; a base de cálculo, o valor da mercadoria importada; e a alíquota, 10%. Quanto ao empréstimo compulsório descrito acima, é correto afirmar que: (A) trata-se de uma exigência legítima, porque os empréstimos compulsórios podem ter fatos geradores próprios de impostos; (B) o empréstimo compulsório, instituído pelo Estado de Sergipe, cumpriu com todos os requisitos constitucionais para a sua exigência; (C) trata-se de uma exigência inconstitucional, porque os empréstimos compulsórios são de competência privativa da União Federal; (D) deve ser declarado inconstitucional, porque a Constituição determina que o fato gerador do empréstimo compulsório é o investimento público de caráter urgente e relevante interesse nacional. 15) De acordo com a Constituição Federal, as contribuições sociais e de intervenção no domínio econômico podem: (A) ter alíquotas ad valorem, com base na unidade de medida adotada; (B) ter alíquotas específicas, com base no faturamento, na receita bruta ou no valor da operação; (C) incidir sobre as receitas de exportação; (D) incidir sobre as receitas de importação. 16) Conforme o art. 195 da Constituição Federal, assinale a opção que apresenta contribuições sociais destinadas à Seguridade Social: (A) CSLL, CPMF e Contribuições para o SESC; (B) COFINS, PIS/PASEP e CIDE; (C) COFINS, CSLL e Contribuição Previdenciária ao INSS; (D) Contribuição Previdenciária ao INSS, FGTS e Salário-Educação. 17) A União, os Estados, o Distrito Federal e os Municípios poderão instituir impostos, taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição e, contribuição de melhoria, decorrente de obras públicas. É correto afirmar que compete aos Municípios instituir impostos sobre: (A) Propriedade predial e territorial urbana; transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar. (B) Propriedade predial e territorial urbana; transmissão causa mortis e doação, de quaisquer bens ou direitos; serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar. (C) Propriedade predial e territorial urbana; transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; propriedade de veículos automotores. (D) Propriedade predial e territorial urbana; transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição; operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

trata-se de uma exigência inconstitucional, porque os")

16 18) Várias cidades de certa região brasileira estão em estado de calamidade pública em razão de ventos que sopraram com velocidade de 32 a 54 milhas/hora, nos últimos dias, e, em decorrência desse fato, a União instituiu um tributo, mediante lei complementar, para atender às despesas extraordinárias advindas da referida calamidade pública. Nessa situação hipotética, o tributo instituído pela União é: (A) uma taxa; (B) uma contribuição especial; (C) um imposto extraordinário; (D) um empréstimo compulsório. 19) Considerando o que dispõe a CF acerca da CSLL, assinale a opção correta. (A) É possível, desde que por meio de lei, estabelecer a substituição tributária da CSLL. (B) O contribuinte da CSLL deve ser definido por meio de lei complementar. (C) O fato gerador da obrigação tributária da CSLL deve ser definido por meio de lei complementar. (D) Não incide CSLL sobre a produção de papel destinado à impressão de jornais. 20) Em relação às espécies tributárias, assinale a afirmativa incorreta: (A) compete à União, aos Estados, ao Distrito Federal e aos Municípios instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de atuação nas respectivas áreas; (B) os impostos são tributos não vinculados a quaisquer atividades estatais relacionadas ao contribuinte, sendo vedada a vinculação de suas receitas a órgãos, fundos ou despesas, salvo exceções constitucionalmente previstas; (C) a contribuição de melhoria é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado; (D) as taxas, cobradas em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição, não poderão ter base de cálculo própria de impostos. 21) Na hipótese de o Brasil decretar estado de guerra, a CF oferece algumas formas de incrementar a receita federal, entre as quais não se inclui a criação de: (A) empréstimos compulsórios por meio de lei complementar; (B) empréstimos compulsórios por meio de medidas provisórias; (C) impostos extraordinários por meio de medidas provisórias; (D) impostos extraordinários por meio de lei ordinária. 22) Determinado Estado criou uma nova exação tributária, sem qualquer atividade estatal específica relativa ao contribuinte, denominando-a, na lei instituidora, de empréstimo compulsório. O mesmo diploma legal apresentou disposição sobre a devolução do empréstimo compulsório em três parcelas anuais, sem, contudo, estabelecer os anos em que seria devolvido. Com referência a essa situação, é correto afirmar que, quanto à natureza jurídica específica e à competência, a exação: (A) constitui empréstimo compulsório e, assim, está amparada pela CF; (B) pode ser considerada tanto como empréstimo compulsório quanto como imposto e, em ambas as formas, está amparada pela CF; (C) não pode ser considerada nem imposto nem empréstimo compulsório; (D) não está amparada pela CF, independentemente de ser imposto ou empréstimo compulsório.

Considerando o que dispõe a CF acerca da CSLL, assinale a opção correta. (A) É possível, desde que por meio de lei, estabelecer a substituição tributária da CSLL.")

17 23) Em relação aos empréstimos compulsórios, é correto afirmar que: (A) é um tributo, pois atende às cláusulas que integram o art. 3 o do Código Tributário Nacional; (B) é espécie de confisco, como ocorreu com a retenção dos saldos de depósitos à vista, cadernetas de poupança e outros ativos financeiros, por ocasião do chamado Plano Collor (Lei n /1990); (C) o conceito de despesa extraordinária a que alude o art. 148, inciso I, da Constituição Federal, pode abranger inclusive aquelas incorridas sem que tenham sido esgotados todos os fundos públicos de contingência; (D) se conceitua como um contrato de direito público, com a característica da obrigatoriedade de sua devolução ao final do prazo estipulado na lei de sua criação. 24) Segundo o art. 195, caput, da Constituição Federal, a seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das contribuições sociais que enumera. Sobre estas, é incorreto afirmar que: (A) ao afirmar que o financiamento da seguridade social se dará por toda a sociedade, revela-se o caráter solidário de tal financiamento. Todavia, as pessoas físicas e jurídicas somente podem ser chamadas ao custeio em razão da relevância social da seguridade se tiverem relação direta com os segurados ou se forem, necessariamente, destinatárias de benefícios; (B) a solidariedade não autoriza a cobrança de tributo sem lei, não autoriza exigência de quem não tenha sido indicado por lei como sujeito passivo de obrigação tributária, e não autoriza que seja desconsiderada a legalidade estrita que condiciona o exercício válido da competência relativamente a quaisquer tributos; (C) as contribuições de seguridade social, sendo tributos, submetem-se às normas referentes às limitações do poder de tributar, contidas no art. 150 da Constituição Federal, com exceção da anterioridade geral, em face da norma especial contida no art. 195, 6 o (anterioridade nonagesimal), especialmente concebida para o condicionamento da instituição de contribuições de seguridade social; (D) para a instituição de contribuições ordinárias (nominadas) de seguridade social, quais sejam, as já previstas nos incisos I a IV do art. 195 da Constituição, basta a via legislativa da lei ordinária, consoante o entendimento pacificado do Supremo Tribunal Federal. 25) Caso a União pretenda fazer investimento público de caráter urgente e de relevante interesse nacional: (A) poderá ser instituído imposto extraordinário para vincular a sua arrecadação à despesa no referido investimento; (B) poderá ser instituído empréstimo compulsório por meio de lei complementar, observado o princípio da anterioridade; (C) não poderá ser instituído tributo, visto que se trata de despesa de investimento; (D) poderá ser instituído empréstimo compulsório, por meio de lei complementar federal, para ser cobrado no mesmo exercício em que seja publicada a lei que o institua. 26) A contribuição para o custeio do serviço de iluminação pública pode: (A) ser instituída pelos Estados e pelo DF; (B) ter alíquotas máximas e mínimas fixadas pelo Senado Federal; (C) ser cobrada no mesmo exercício financeiro em que seja publicada a lei que a instituir; (D) ser cobrada na fatura de consumo de energia elétrica. 27) No que diz respeito ao Sistema Tributário Nacional, assinale a alternativa correta: (A) os impostos são criados pela Constituição Federal, tendo os entes tributantes competência para estabelecer as hipóteses de incidência; (B) a Constituição Federal dá competência ao Distrito Federal para instituir taxas, decorrentes de obras e de serviços públicos divisíveis prestados ao contribuinte ou postos à sua disposição; (C) a Constituição Federal estabelece que os impostos não tenham vinculação com a atividade estatal, enquanto as taxas e contribuições de melhoria são vinculadas à atividade do Poder Público, e os empréstimos compulsórios e as contribuições podem ou não estar vinculados à atividade estatal; (D) a Constituição Federal enumera os impostos que poderão ser instituídos pela União, Estados, Municípios e Distrito Federal, os quais não poderão ir além das hipóteses de incidência enumeradas nem criar tributo de competência do outro.

se conceitua como um contrato de direito")

18 28) Acerca de taxa, de preço público, de contribuições e de empréstimo compulsório, assinale a opção correta. (A) O valor cobrado por serviço público não essencial sob o regime de concessão é necessariamente submetido ao regime próprio das taxas. (B) A COFINS não incide sobre a receita da sociedade comercial decorrente da locação de veículos, por se tratar de cessão de uso e gozo de coisa a título oneroso, que não pode ser equiparada com mercadoria. (C) A União pode instituir empréstimo compulsório com devolução do valor recebido em títulos da dívida pública. (D) A COFINS não incide sobre as variações cambiais que decorram de vendas ao exterior. 29) Com relação aos empréstimos compulsórios, assinale a afirmativa incorreta. (A) Os empréstimos compulsórios deverão ser instituídos por meio de lei complementar. (B) Todos os entes da Federação têm competência para a instituição do empréstimo compulsório, desde que haja urgência de investimento público. (C) A instituição do empréstimo compulsório se justifica quando, para atender a calamidade pública, são necessárias despesas extraordinárias. (D) A iminência de guerra externa é fundamento suficiente para a instituição de empréstimo compulsório. 30) Contribuição cobrada de servidor público estadual e destinada ao custeio de seu plano de aposentadoria público deve ser recolhida: (A) à União, independentemente de qualquer situação e do ente com o qual o servidor mantenha o vínculo empregatício. (B) ao estado, se o servidor for mero detentor de cargo efetivo estadual e se o estado não tiver regime previdenciário próprio. (C) à União, se o servidor for mero detentor de cargo em comissão estadual (declarado em lei de livre nomeação e exoneração), independentemente de o estado ter, ou não, regime previdenciário próprio. (D) ao estado, se o servidor for mero detentor de cargo temporário estadual, no caso de o estado possuir regime previdenciário próprio. 31) Com relação ao financiamento da Seguridade Social, assinale a alternativa correta. (A) Conforme os ditames constitucionais a seguridade social será financiada, dentre outras fontes, pelas contribuições sociais incidentes sobre a receita de concursos de prognósticos. (B) As contribuições previdenciárias somente poderão ser exigidas após decorridos 90 (noventa) dias da data da regulamentação da lei que as houver instituído ou modificado. (C) Com a edição da Emenda Constitucional nº. 42/03, a Constituição passou a prestigiar a possibilidade de instituição da sistemática da não-cumulatividade para algumas contribuições previdenciárias, mediante definição em lei e de acordo com a intensidade de mão de obra empregada em cada setor de atividade. (D) A seguridade social será financiada, dentre outras fontes, pelas contribuições sociais do empregador, da empresa e da entidade a ela equiparada, incidentes sobre a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, desde que mediante vínculo empregatício. 32) Nos termos do art. 148, I, CF, a União poderá, mediante lei complementar, instituir empréstimo compulsório para atender a despesas extraordinárias, sem sujeição ao princípio da anteridade tributária, anual e nonagesimal, em situação de: (A) Iminência de guerra externa. (B) Investimento público de caráter urgente. (C) Relevante interesse nacional. (D) Ameaça de perturbação da ordem interna.

A União pode instituir empréstimo compulsório com devolução do valor recebido em títulos da dívida pública.")

19 33) Acerca das contribuições especiais, estabelecidas constitucionalmente, é correto afirmar que: (A) não podem ter a mesma base de cálculo de qualquer imposto. (B) englobam as contribuições de melhoria. (C) excepcionam o Princípio da Legalidade, em razão de sua instituição dar-se por decreto. (D) são tributos finalisticamente afetados. 34) Para o custeio do serviço de iluminação pública, os Municípios e o Distrito Federal, na forma das respectivas leis e com obediência aos princípios constitucionais exigidos, poderão instituir: (A) empréstimo compulsório. (B) imposto de sua competência exclusiva. (C) contribuição. (D) imposto extraordinário. 35) Com relação a taxas e contribuições, assinale a opção correta. (A) É cabível a cobrança de contribuição de melhoria em virtude da construção de estradas de rodagem e do recapeamento de via pública já asfaltada. (B) As contribuições sociais residuais devem ser instituídas por lei complementar, ser não cumulativas e ter bases de cálculo e fatos geradores diferentes dos de outras contribuições sociais. (C) Em conformidade com a legislação local aplicável, é legítima a cobrança de taxa de calçamento. (D) É ilegítima a cobrança da contribuição para financiamento da seguridade social (COFINS) sobre as operações relativas a serviços de telecomunicações QUESTÕES DISCURSIVAS 01) O Município de Cristais tem um projeto para construir uma linha de metrô ligando o Bairro do Porto ao Bairro Arreião. Ao final de sua realização, o Município pretende, mediante lei, criar uma taxa para se ressarcir do valor do custo da obra, tendo como sujeitos passivos os proprietários dos imóveis localizados nos bairros valorizados com a construção do metrô. Pergunta-se: é constitucional a cobrança dessa taxa? Fundamente. 02) A Secretaria da Receita Federal do Brasil autuou determinado contribuinte exigindo a contribuição sobre a folha de salários (art. 195, I, a, CF/88), sob o argumento de que os representantes comerciais contratados pela empresa devem ser tributados como se fossem empregados, tendo em vista a similaridade entre as duas funções. Diante desse fato, os fiscais calcularam a contribuição sobre os valores pagos aos representantes comerciais, como se essas verbas tivessem natureza salarial. A esse respeito, pergunta-se: a) De acordo com as normas gerais de direito tributário, é legítima a exigência acima descrita? Fundamente. b) A lei tributária, para fins de incidência da contribuição sobre a folha de salários, poderia equiparar o valor auferido pelos representantes comerciais (autônomos) aos salários? Fundamente. 03) O Presidente da República instituiu, por meio de medida provisória, empréstimo compulsório para atender a despesas extraordinárias decorrentes de calamidade pública, em razão de grave seca em certa região nordestina. No referido instrumento normativo, está previsto que 80% dos recursos provenientes do empréstimo compulsório devem ser aplicados na solução dos problemas diretamente relacionados a calamidade pública e 20%, na construção de novas escolas públicas na mesma região. Na hipótese apresentada, é legítima a cobrança do empréstimo compulsório? Fundamente sua resposta.

imposto de sua competência exclusiva. (C) contribuição. (D) imposto extraordinário. 35) Com relação a taxas e contribuições, assinale a opção correta.")

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

Direito Tributário Espécies de Tributos Contribuições de Melhoria, Empréstimos Compulsórios e Contribuições Especiais Sergio Karkache http://sergiokarkache.blogspot.com Contribuições de Melhoria A contribuição

DIREITO TRIBUTÁRIO I

EMPRÉSTIMO COMPULSÓRIO E CONTRIBUIÇÕES ESPECIAIS Questões de múltipla escolha 01) Sobre as contribuições parafiscais, assinale a alternativa correta: A. As contribuições de intervenção no domínio econômico

EMPRÉSTIMO COMPULSÓRIO E CONTRIBUIÇÕES ESPECIAIS Questões de múltipla escolha 01) Sobre as contribuições parafiscais, assinale a alternativa correta: A. As contribuições de intervenção no domínio econômico

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

b) custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa

custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa") UNIDADE VII 1. IMPOSTOS a) definição legal (tributo não-vinculado) b) custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa c) pessoalidade, em regra

UNIDADE VII 1. IMPOSTOS a) definição legal (tributo não-vinculado) b) custeio geral da administração e das atividades públicas. Em regra, sem vinculações a órgão, fundo ou despesa c) pessoalidade, em regra

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA. Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

2.1.3. CLASSIFICAÇÃO DOUTRINÁRIA DA COMPETÊNCIA TRIBUTÁRIA Cuida, primeiramente, destacar que não há um consenso, entre os autores, para essa classificação, entretanto, apresentaremos a seguir aquela que

DIREITO TRIBUTÁRIO Parte II. Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

DIREITO TRIBUTÁRIO Parte II Manaus, abril de 2013 Jorge de Souza Bispo, Dr. 1 TRIBUTO Definido no artigo 3º do CTN como sendo toda prestação pecuniária compulsória (obrigatória), em moeda ou cujo valor

CONTRIBUIÇÕES ESPECIAIS OU PARAFISCAIS (Art.149 c/c 195, CF)

") CONTRIBUIÇÕES ESPECIAIS OU PARAFISCAIS (Art.149 c/c 195, CF) Prof. Alberto Alves www.editoraferreira.com.br O art. 149, caput, da Lei Maior prescreve a possibilidade de a União instituir Contribuições

CONTRIBUIÇÕES ESPECIAIS OU PARAFISCAIS (Art.149 c/c 195, CF) Prof. Alberto Alves www.editoraferreira.com.br O art. 149, caput, da Lei Maior prescreve a possibilidade de a União instituir Contribuições

Tributos www.planetacontabil.com.br

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

Tributos www.planetacontabil.com.br 1 Conceitos 1.1 Art. 3º do CTN (Disposições Gerais) Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Aula 04 IMPOSTOS FEDERAIS

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

IMPOSTOS FEDERAIS 1- IMPOSTO SOBRE IMPORTAÇÃO (II) É um tributo extrafiscal, pois sua finalidade principal não é arrecadar, mas sim controlar o comércio internacional (intervenção no domínio econômico)

Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

PREPARATÓRIO RIO EXAME DA OAB COMPETÊNCIA TRIBUTÁRIA RIA DIREITO TRIBUTÁRIO. RIO 2ª parte. Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

PREPARATÓRIO RIO EXAME DA OAB DIREITO TRIBUTÁRIO RIO 2ª parte COMPETÊNCIA TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com SISTEMA TRIBUTÁRIO RIO NA CONSTITUIÇÃO FEDERAL 2. Competência

Tributos em espécie. Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

Tributos em espécie Impostos, taxas, contribuições de melhoria, empréstimos compulsórios e contribuições especiais 1 Espécies tributárias Impostos Taxas De polícia De serviço Contribuição de melhoria Empréstimo

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

PRINCIPAIS TRIBUTOS PÁTRIOS E SEUS FUNDAMENTOS Thiago Figueiredo de Lima Cursando o 9º Semestre do Curso de Direito A Constituição Federal, como lei fundamental de organização do Estado, determina a competência

Dando prosseguimento à aula anterior, neste encontro, encerraremos o

Dando prosseguimento à aula anterior, neste encontro, encerraremos o art.195, CF, comentando os seus principais parágrafos, para fins de concurso público! Alberto Alves www.editoraferreira.com.br 1º As

Dando prosseguimento à aula anterior, neste encontro, encerraremos o art.195, CF, comentando os seus principais parágrafos, para fins de concurso público! Alberto Alves www.editoraferreira.com.br 1º As

Maratona Fiscal ISS Direito tributário

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

Maratona Fiscal ISS Direito tributário 1. São tributos de competência municipal: (A) imposto sobre a transmissão causa mortis de bens imóveis, imposto sobre a prestação de serviço de comunicação e imposto

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Finanças Públicas. Aula 1

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Finanças Públicas Aula 1 Finanças Públicas Teoria do bem estar social Finanças Públicas Conceito de ponto Ótimo de Pareto Finanças Públicas As Falhas de mercado Falhas de mercado Existência de Bens públicos

Unidade I DIREITO NAS ORGANIZAÇÕES. Prof. Luís Fernando Xavier Soares de Mello

Unidade I DIREITO NAS ORGANIZAÇÕES Prof. Luís Fernando Xavier Soares de Mello Direito nas organizações Promover uma visão jurídica global do Sistema Tributário Nacional, contribuindo para a formação do

Unidade I DIREITO NAS ORGANIZAÇÕES Prof. Luís Fernando Xavier Soares de Mello Direito nas organizações Promover uma visão jurídica global do Sistema Tributário Nacional, contribuindo para a formação do

ANEXO PROPOSTA DE REFORMA TRIBUTÁRIA

ANEXO PROPOSTA DE REFORMA TRIBUTÁRIA QUADROS RESUMO DAS COMPETÊNCIAS TRIBUTÁRIAS, PARTILHAS E TRANSFERÊNCIAS INTERGOVERNAMENTAIS VIGENTES E PROPOSTAS RESUMO DAS COMPETÊNCIAS TRIBUTÁRIAS UNIÃO, ESTADOS

ANEXO PROPOSTA DE REFORMA TRIBUTÁRIA QUADROS RESUMO DAS COMPETÊNCIAS TRIBUTÁRIAS, PARTILHAS E TRANSFERÊNCIAS INTERGOVERNAMENTAIS VIGENTES E PROPOSTAS RESUMO DAS COMPETÊNCIAS TRIBUTÁRIAS UNIÃO, ESTADOS

DA CONTRIBUIÇÃO PARA O PIS/PASEP E COFINS

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se

ENTENDA OS IMPOSTOS. Impostos Diretos ou Indiretos, Progressivos ou Regressivos

Página 1 de 10 ENTENDA OS IMPOSTOS As pessoas nem imaginam quão antiga é a origem dos tributos, estudos supõem que as primeiras manifestações tributárias foram voluntárias e feitas em forma de presentes

Página 1 de 10 ENTENDA OS IMPOSTOS As pessoas nem imaginam quão antiga é a origem dos tributos, estudos supõem que as primeiras manifestações tributárias foram voluntárias e feitas em forma de presentes

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária Sergio Karkache http://sergiokarkache.blogspot.com Ordenamento Jurídico- Tributário 1.Constituição Federal, Título

Direito Tributário Introdução, Normas Gerais, Tributos e Espécies e Competência Tributária Sergio Karkache http://sergiokarkache.blogspot.com Ordenamento Jurídico- Tributário 1.Constituição Federal, Título

II - Fontes do Direito Tributário

II - Fontes do Direito Tributário 1 Fontes do Direito Tributário 1 Conceito 2 - Classificação 3 - Fontes formais 3.1 - principais 3.2 complementares 4 Doutrina e jurisprudência 2 1 - Conceito As fontes

II - Fontes do Direito Tributário 1 Fontes do Direito Tributário 1 Conceito 2 - Classificação 3 - Fontes formais 3.1 - principais 3.2 complementares 4 Doutrina e jurisprudência 2 1 - Conceito As fontes

PROPOSTA DE EMENDA CONSTITUCIONAL Nº DE 2012

PROPOSTA DE EMENDA CONSTITUCIONAL Nº DE 2012 Altera o 1º do art. 76 do Ato das Disposições Constitucionais Transitórias, para dar interpretação à DRU, excluindo de sua base de cálculo a transferência da

PROPOSTA DE EMENDA CONSTITUCIONAL Nº DE 2012 Altera o 1º do art. 76 do Ato das Disposições Constitucionais Transitórias, para dar interpretação à DRU, excluindo de sua base de cálculo a transferência da

Tributos em orçamentos

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Tributos em orçamentos Autores: Camila de Carvalho Roldão Natália Garcia Figueiredo Resumo O orçamento é um dos serviços mais importantes a serem realizados antes de se iniciar um projeto. É através dele

Ato Declaratório Executivo Corat nº 27, de 27 de março de 2003

Ato Declaratório Executivo Corat nº 27, de 27 de março de 2003 Divulga a Agenda Tributária do mês de abril de 2003. O COORDENADOR-GERAL DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições declara:

Ato Declaratório Executivo Corat nº 27, de 27 de março de 2003 Divulga a Agenda Tributária do mês de abril de 2003. O COORDENADOR-GERAL DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições declara:

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

Prof. Cássio Marques da Silva 2015 TRIBUTOS Modalidades 1 MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto existem

CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE SER RENDA;

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

DOS IMPOSTOS (CONTINUAÇÃO) IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA ENCONTRA-SE PREVISTO NO ARTIGO 153, INCISO III, DA C.F.. CONCEITO DE RENDA DO PONTO DE VISTA JURÍDICO-TRIBUTÁRIO, PRESSUPÕE

RECEITAS E SUBVENÇÕES

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP 5º CCN 2012.1 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações), instituiu a Demonstração do Resultado do Exercício. A Demonstração do Resultado