VALUATION. Jaziel Pavine de Lima

|

|

|

- Amanda Paixão Eger

- 8 Há anos

- Visualizações:

Transcrição

1 VALUATION 1 MBA em Controladoria e Finanças pela FUNDACE USP, MBA em Gestão Empresarial pela FGV, Valor de Empresas pela FIPECAFI USP, Certificação OCEB (OMG Certified Expert em BPM) pelo consórcio internacional OMG, Certificação ITIL V3 pela EXIN, Certificação COBIT pela ISACA e graduado em Ciência da Computação ; Principais projetos realizados nas empresas: Gevisa S/A - grupo GE General Electric, LDCSEV, KS Pistões, KS bronzinas e Pierburg (Grupo Kolbenschmidt Pierburg), UNIFIEO Osasco, COCECRER Cooperativa de Crédito, H-Buster do Brasil, Equipalcool Sistemas, Agrofito, JF Pasqua, T&A, TL Mix, EbmPapst, Vianorte S/A (grupo OHL), ECOSUL S/A; Coordenação e desenvolvimento de valor de empresas (valuation) em Industria metalúrgica, empresa de Instalações Industriais e Equipamentos, Indústria de Condutores Elétricos, Empresa de Serviços, Empresa de Agronegócio e comercio e varejo. 1

, ECOSUL S/A; Coordenação e desenvolvimento de valor de empresas (valuation) em Industria metalúrgica, empresa de Instalações Industriais e")

2 Programação Introdução e Conceitos; Métodos de Avaliação de Empresas; Etapas para elaboração de um Valuation (utilizando FOCF); Exemplos; Glossário; Bibliografia. 3 O que é Valuation? É o processo de avaliar uma empresa Expressão em Inglês para Avaliação de Empresas 5 2

3 Quando utilizar Valuation Análise de viabilidade econômica; Compra e venda de negócios; Fusão, cisão e incorporação de empresas; Aumento de Capital (exemplo IPO); Dissolução de sociedades; Sucessão familiar; Fundos de Risco (Private Equity e Venture Capital); Liquidação de empreendimentos; 6 Quando utilizar Valuation Fusões e Aquisições (M&A) 7 3

; Liquidação de empreendimentos; 6 Quando utilizar Valuation Fusões e")

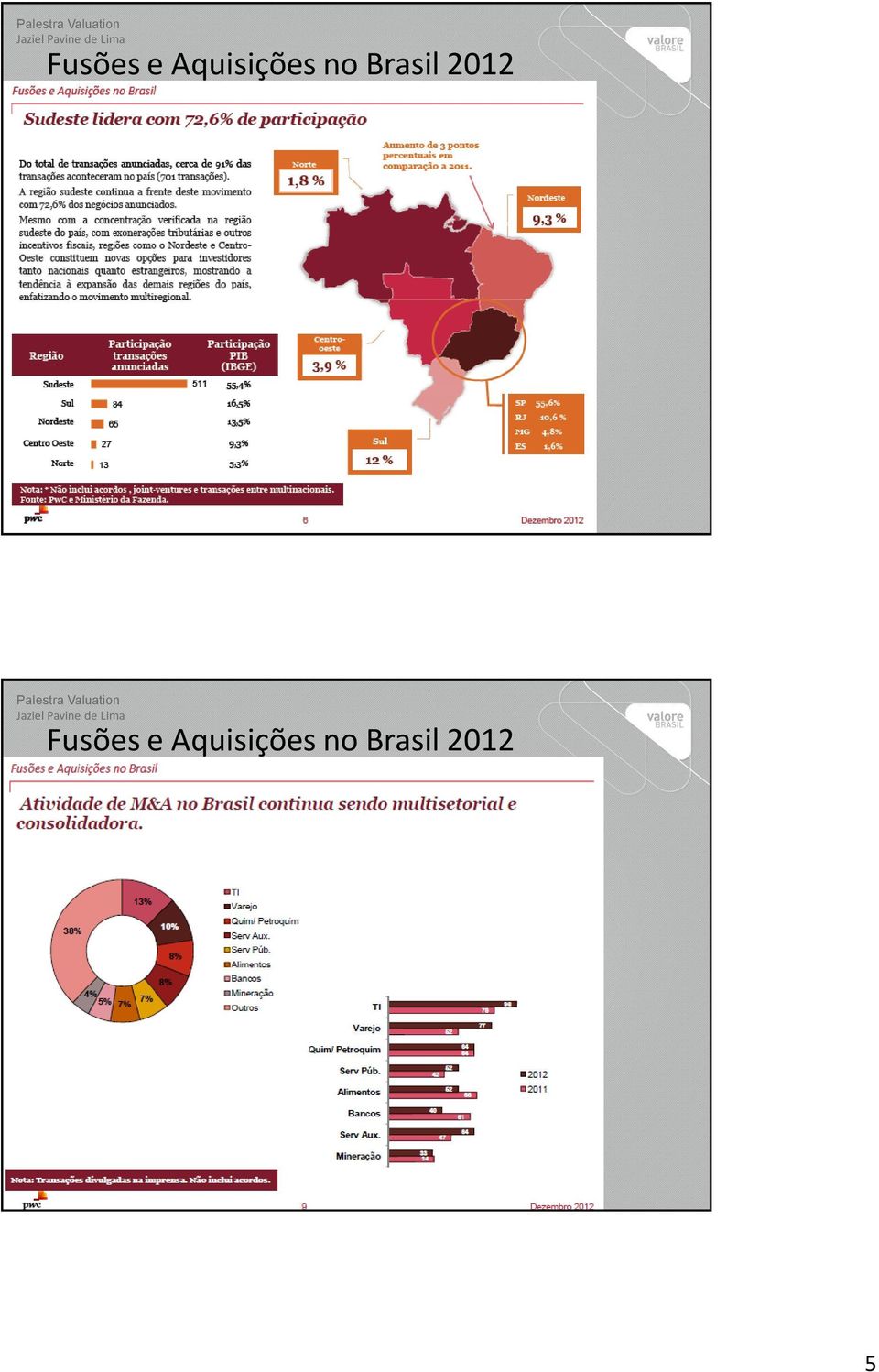

4 Fusões e Aquisições no Brasil Fusões e Aquisições no Brasil

5 Fusões e Aquisições no Brasil Fusões e Aquisições no Brasil

6 Fusões e Aquisições no Brasil Fusões e Aquisições no Brasil

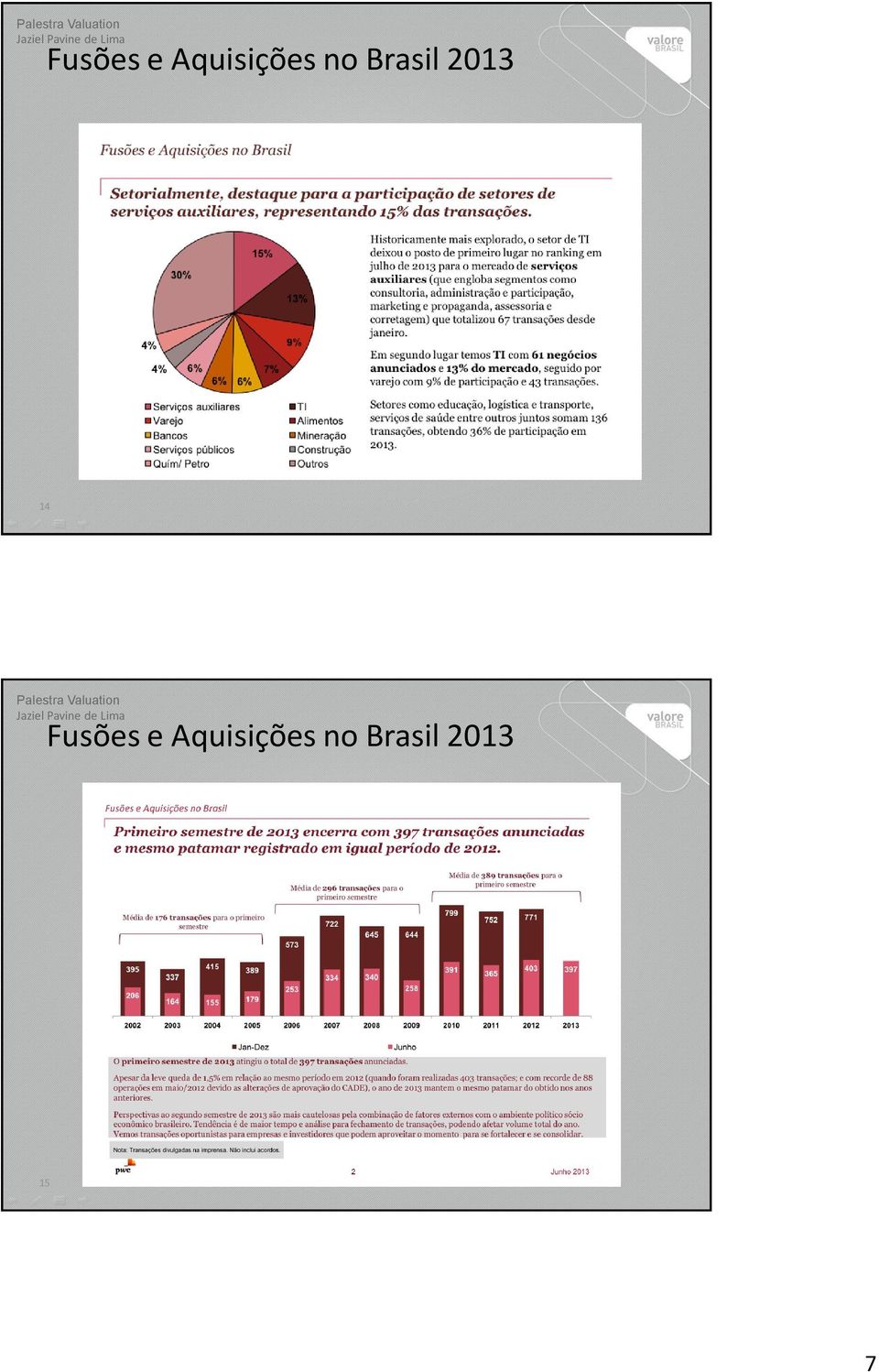

7 Fusões e Aquisições no Brasil Fusões e Aquisições no Brasil

8 Fusões e Aquisições no Brasil Fusões e Aquisições no Brasil

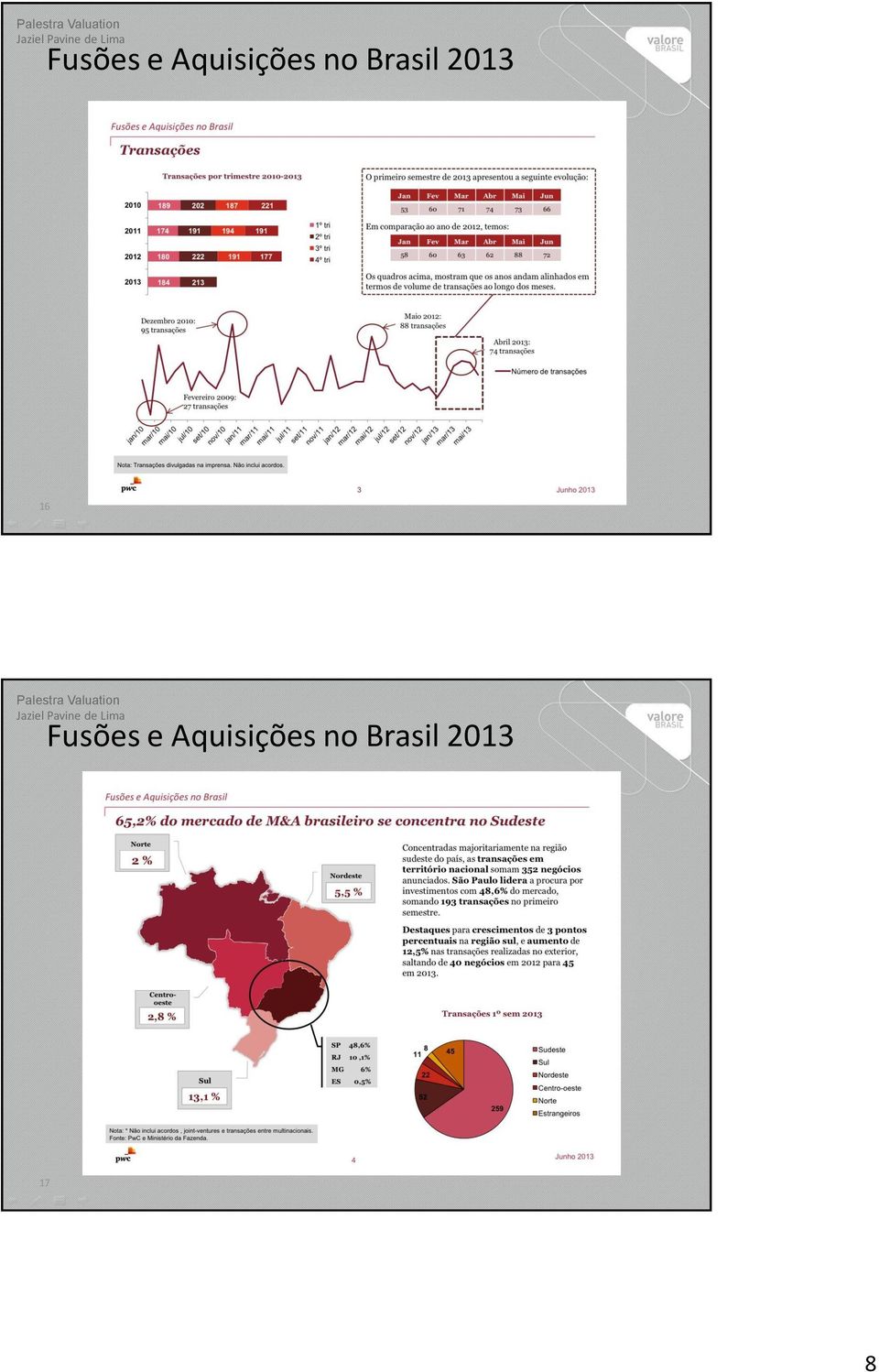

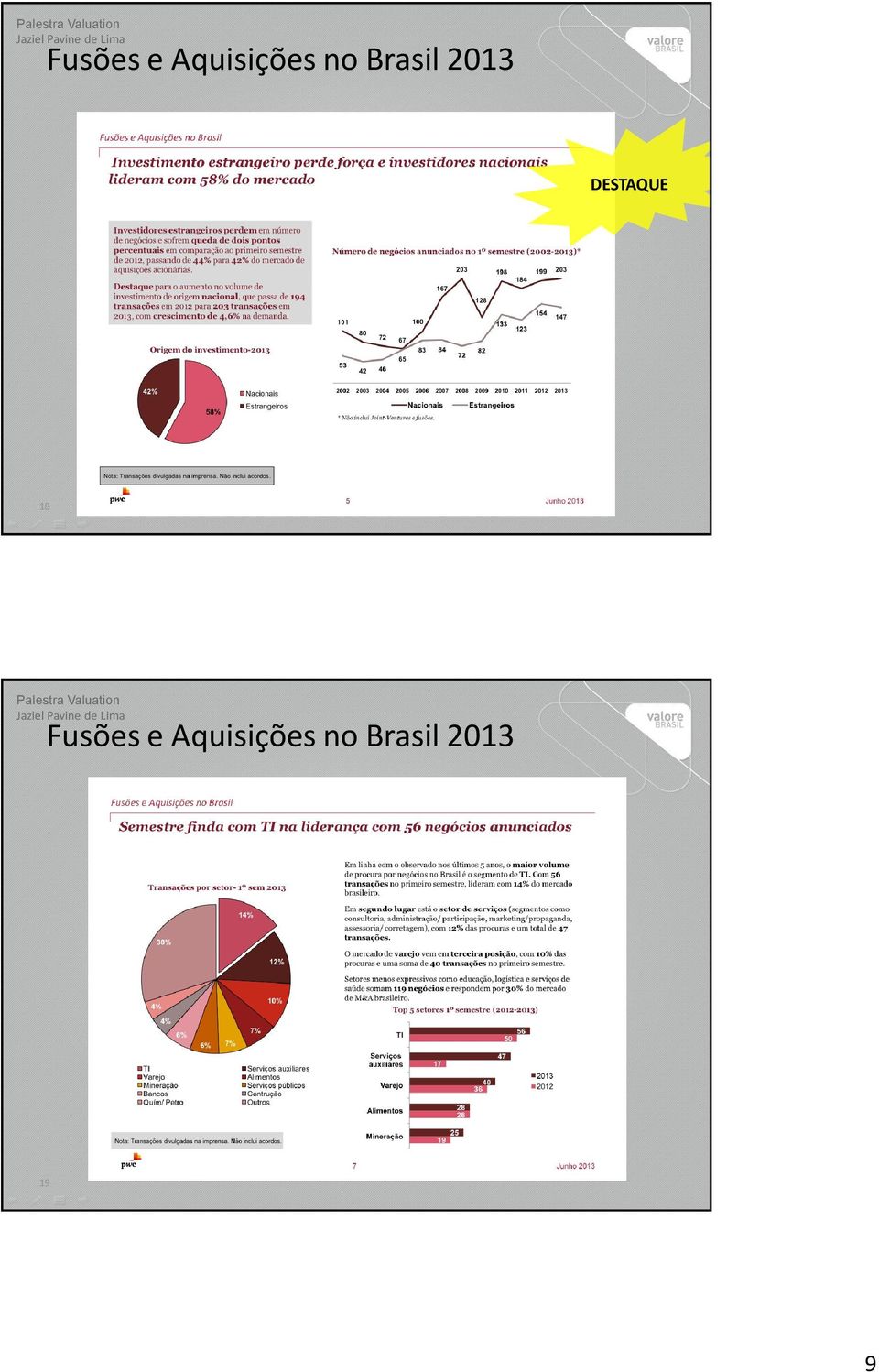

9 Fusões e Aquisições no Brasil 2013 DESTAQUE 18 Fusões e Aquisições no Brasil

10 Fusões e Aquisições (M&A) Alguns Exemplos 20 Exemplos jul/12 Quando utilizar Valuation 21 Fonte: 10

11 Exemplos 2013 Quando utilizar Valuation 22 Fonte: Fusões e Aquisições Fonte: Revista Exame - Edição /3/13 11

12 Fusões e Aquisições Mais Recentes Fundada em Funcionários Receita 2012 = R$695 milhões EBITDA 2012: R$112 milhões Valor da operação = R$ 1,2 bilhão Compradora: Andina Data confirmação: 11/07/13 Fonte: G1 Ribeirão e Franca 24 Fusões e Aquisições Mais Recentes Fundada em Funcionários Receita 2012 = R$273 milhões Valor da operação = não divulgado Compradora: Dorel (Canadense) Data confirmação: 22/08/13 Fonte:

Data confirmação: 22/08/13 Fonte: www.exame.com.")

13 Quando utilizar Valuation Aumento de Capital (Fundos) 26 Quando utilizar Valuation 27 Fonte: 13

14 Quando utilizar Valuation Habilidade de Gestão 28 Quando utilizar Valuation Avaliação da habilidade da gestão em gerar riquezas para os acionistas

15 O que o Valuation pode mostrar? Eficiência da Gestão Empresarial; Falta de segurança nas informações (padronização); Resultado econômico ou financeiro negativo; Qual o melhor resultado obtido na utilização de recursos financeiros de terceiros; Qualidade do Planejamento tributário; 30 O que o Valuation pode mostrar? Melhores resultados de produtos ou serviços específicos; Benchmarking com empresas de capital aberto de mesmo segmento; Capacidade de perenidade do negócio; Apoio ao planejamento estratégico (elaboração de objetivos)

16 Valuation como apoio ao Planejamento Estratégico Marketing Financeiro Operacional Recursos Humanos Metas Plano Financeiro Custos Bens Intangíveis 32 Cases: O que o Valuation pode mostrar 33 Fonte: 16

17 Cases: O que o Valuation pode mostrar 34 Fonte: Principais Métodos para Avaliação de Empresas 35 17

18 E C O N Ô M I C O Principais Métodos para Avaliação de Empresas Técnicas baseadas no valor contábil; Técnicas baseadas no valor de liquidação; Valor de Mercado das Ações; Técnicas comparativas de mercado (Múltiplos); Técnicas baseadas no desconto de fluxos futuros de benefícios (caixa) [FOCF]. 36 Valor Contábil É o valor da empresa com base em suas demonstrações financeiras. Balanço Patrimonial Ativo Circulante R$ Passivo Circulante R$ Bancos R$ 100 Fornecedores R$ Clientes R$ 900 Impostos à pagar R$ 500 Estoques R$ Contas a Pagar R$ 500 Ativo não circulante R$ Passivo não circulante R$ Imobilizados R$ Emprestimos e Financiamentos R$ Bens Tangíveis R$ Bens Intangíveis R$ 500 Patrimonio Líquido R$ Total Ativo R$ Total Passivo R$ Valor Contábil (p/ acionista) Valor Contábil = Ativo Passivo 37 Custo Histórico 18

19 Valor de Liquidação Valor obtido com o encerramento das atividades da empresa e venda de todos seus ativos. Necessita considerar credores e possível passivos posteriores. 38 O que é Ativo? 39 19

20 Ativo da Empresa É um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade Manual da Contabilidade FIPECAFI, O que é Valor Econômico? 41 20

21 Valor Econômico de uma empresa O valor de uma empresa é o valor presente de seus fluxos de caixa previstos ao longo de sua vida. Damodaran, 2002 o que dá valor às coisas é a utilidade que as pessoas (entidades) retiram delas. Alfred Marshall O valor de uma empresa depende de seu desempenho futuro, do que ela seja capaz de produzir de valor (riqueza). 42 Assaf, 2008 Valor de Mercado das Ações É o valor da empresa com base no valor das ações no mercado. Preço das ações x Número de Ações Informação de Fácil Acesso; Nem sempre se consegue adquirir o controle acionário; Controle Pulverizado; 43 21

22 Exemplo valor de mercado das ações 44 Fonte: Bloomberg Comparativas de Mercado (Múltiplos) Aplica-se um fator de referência com base em empresas já avaliadas do mesmo segmento Método Simples e Fácil Necessita Poucas Informações Modelos de Comparação: Lucro Receitas EBITDA 45 22

23 O Fluxo de Caixa Descontado (FOCF) Do inglês, Free Operate Cash Flow; A avaliação é processada com base nos fluxos de caixa de natureza operacional; O risco é incorporado na avaliação econômica de investimento considerando uma Taxa de Desconto; O valor presente do ativo está baseado na taxa de desconto apropriada à remunerar os proprietários de capital (terceiros e acionistas). 46 O Fluxo de Caixa Descontado (FOCF) Com base nas informações conjunturais, no desempenho esperado do mercado e na empresa em avaliação, são estabelecidos previsões para os benefícios econômicos no horizonte de tempo. Ambiente Externo Benefícios econômicos futuros Ano 1 Ano 2 Ano 3 Ano 4 Ano

24 Qual modelo utilizar? Contábil Liquidação Valor de Mercado das Ações Múltiplos Fluxo de Caixa Descontado Evitar utilizar Prejuízo Econômico Absoluta falta de informações históricas Utilizado no mercado de capitais Referências para pesquisas pela fácil elaboração Falta de informações históricas Falta de informações sobre pressupostos Lucro econômico Informações históricas consistentes Informações de pressupostos consistentes 48 Quanto Vale uma Marca? 49 24

25 Valor da Marca Valor de Mercado MARCA Outros Intangíveis Valor Ativos Tangíveis I N T A N G Í V E I S 55% do valor de mercado das top 50 são ativos intangíveis; 96% do valor de mercado da Natura são ativos intangíveis 88% do valor de mercado de empresas de serviços são ativos intangíveis Geralmente os ativos intangíveis não são contabilizados Fonte: revista isto é dinheiro As marcas mais valiosas do Brasil em Fonte: revista isto é dinheiro As marcas mais valiosas do Brasil em

26 Alguns Comparativos Fonte: revista isto é dinheiro 52 Mais Exemplos 53 Fonte: (28/09/12) 26

27 Mais Exemplos 54 Fonte: (28/09/12) Etapas para elaboração de um Valuation utilizando FOCF 55 27

28 56 Equipe Multidisciplinar 57 28

29 58 Pressupostos Entendimento do mercado de atuação (exemplo empresa de equipamentos e intalações); Levantamentos de pressupostos: Indicadores setoriais; Taxas de juros da economia; Taxas de inflação; Evolução do PIB

30 Exemplos de Pressupostos A exploração do pré-sal possibilitará a produção diária de cerca de 6 milhões de barris de petróleo diários e 240 milhões de metros de gás natural. Os investimentos requeridos para o aproveitamento das oportunidades derivadas do pré-sal são da ordem de US$ 15 bilhões segundo a ABIQUIM ,0% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% Petróleo Gás Natural FONTE: EPE (Empresa de Pesquisa e Energia) e ABIQUIM (Associação Brasileira da Indústria Química) Exemplos de Pressupostos Construção civil (termos reais) Construção civil (bilhões de reais) Com as mudanças da pirâmide etária brasileira e o aumento do número de famílias, os investimentos habitacionais alcançarão o patamar de R$ 600 bilhões FONTE: FGV (Fundação Getulio Vargas) e DCONCIC (Departamento da Indústria da Construção Civil FIESP)

31 Exemplos de Pressupostos Consumo!!! (SEBRAE)

32 Horizonte de Tempo É a delimitação do prazo de geração dos fluxos de caixa esperados. Para a aplicação do método do fluxo de caixa descontado, na avaliação adota-se a separação do horizonte de tempo em duas partes: 64 Horizonte de Tempo Período Previsível: Retrata o período previsível dos resultados operacionais esperados, sendo verificado nos primeiros anos do fluxo; É geralmente estimado com base no desempenho possível de se prever de mercado (segmento), na conjuntura e no potencial de participação da empresa; A referencia principal é a etapa anterior (pressupostos); Fluxo de Caixa Livre de cada período previsível trazido a valor presente

33 Horizonte de Tempo Período de Perpetuidade: A duração desse período é indeterminada; Momento no tempo em que as variáveis de mercado não permitam crescimentos significativos para o negócio; Limitando seu fluxo de caixa aproximadamente ao seu custo de capital, demonstrando um equilíbrio nas taxas

34 Lucros Futuros Análise de dados históricos; Definição das demonstração de base (Ano Zero): Receitas Custos Despesas Tributos Aplicação dos Pressupostos nas Receitas; Aplicação das regras de variações no horizonte de tempo (ex.: IGP-M sobre despesas administrativas); Lucro Operacional Líquido (NOPAT). 68 Etapas para elaboração 69 34

35 Gestão de Capital de Giro É a variação a cada período explícito do prazo de recebimento com o prazo de pagamento das contas cíclicas; É a variação da Necessidade de Investimento em Giro: 70 NIG = Ativo Cíclico Passivo Cíclico Ativos Cíclicos: Contas de clientes, estoques, títulos a receber, despesas Antecipadas, adiantamentos à Fornecedor, etc. Não entra: Aplicação Financeira não utilizada no período, impostos à compensar, etc. Passivos Cíclicos: Contas de fornecedores, salários a pagar, impostos operacionais à recolher (ICMS/IPI), contas a pagar, adiantamento de Clientes, etc. Não entra: financiamentos, imposto de renda a pagar, dividendos à pagar, etc. Gestão de Capital de Giro Com o crescimento das projeções, podem crescer os intervalos de necessidade ou disponibilidade em giro; Análise de dados históricos. Necessidade de Investimento em Giro (+ ou -) Ano 1 Ano 2 Ano 3 Ano 4 Ano

36 72 Investimentos (Capex) Gastos a serem realizados para investimentos futuros em capital fixo; Exemplos: Desenvolvimento de novos produtos; Expansão da atividade empresarial; Máquinas e equipamentos; Modernizações; Tecnologia; Pesquisa e desenvolvimento, etc. Análise de dados históricos; 73 36

37 74 Custo de Capital Taxa mínima de retorno que os investidores (terceiros e acionistas) exigem de seu capital aplicado. o custo de capital é uma média ponderada entre o custo de capital de terceiros e o custo de capital próprio. Ross, Westerfield and Jaffe,

38 Custo de Capital custo total de capital representa a taxa de atratividade da empresa, indicando, por conseguinte, a remuneração mínima que deve ser exigida na alocação de capital, de forma a maximizar seu valor de mercado. Assaf Neto, 2003 Define the cost of capital as the weighted average of the costs of the different financing instruments used to finance the investment. Damodaran 76 Custo de Capital WACC (Weighted Average Cost of Capital) = ((PO/Inv)*Ki)+(PL/Inv)*Ke) Ki = Custo Capital de Terceiro Ke = Custo de Capital Próprio 77 I N V E S T I M E N T O Passivo Oneroso Ki Capital Próprio Ke % * Custo Terceiro É o custo de oportunidade do acionista entrar no negócio % * Custo Próprio 38

39 Ki Custo de Capital WACC (Weighted Average Cost of Capital) Capital de Terceiro Custo de Capital de Terceiro (líquido de IR) Ki = ( Despesas Financeiras / Financiamentos e Emprestimos ) * (1 - (IR+CSLL)) % Capital de Terceiro Proporcionalidade de Capital de Terceiros na estrutura de Capital Passivo Oneroso/Investimento Capital Próprio Taxa de Juros Livre de (Rf Risk Free) Riscos (Rf) Beta Coeficiente de peso do segmento de mercado Prêmio pelo Risco de Risco de Mercado (média ganhos em empresas de capital aberto) - Risk Free Mercado (Rm-Rf) Risco País Taxa de Risco Brasil Custo de Capital Próprio Ke Ke = ( Rf + B(Rm-Rf) ) + Risco País Proporcionalidade de Capital Próprio na estrutura de Capital % Capital Próprio Patrimonio Líquido/Investimento Custo Médio Ponderado de Capital (WACC) Contribuição de Ki Ki * % Capital de Terceiro 78 Contribuição de Ke Ke * % Capital Próprio WACC Contribuição de Ki + Contribuição de Ke 79 39

40 Valor (FOCF) Lucro Operacional (NOPAT) (+) Depreciação não desembolsáveis (=) Fluxo de Caixa Operacional ( - ) Investimento em Capital (Capex) ( - ) Variações de Capital de Giro ( = ) Fluxo de Caixa Operacional Disponível 80 Valor (FOCF) Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9... Período Previsível Período de Perpetuidade 81 40

Valor da Perpetuidade: Fluxo de Caixa Livre da perpetuidade pelo custo do capital menos a taxa de crescimento (FOPF/(WACC-g)) trazido a valor presente.")

41 Valor (FOCF) Valor do Período Previsível: Fluxo de Caixa Livre de cada período previsível trazido a valor presente. Valor Período Explícito: 82 Valor (FOCF) Valor da Perpetuidade: Fluxo de Caixa Livre da perpetuidade pelo custo do capital menos a taxa de crescimento (FOPF/(WACC-g)) trazido a valor presente. Taxa de Crescimento (g) g = b x r b = percentual de reinvestimento (% do LL não distribuído) r = Retorno do investimento ou retorno sobre o PL (LL/PL) Modelo para cálculo com base em dados históricos = FC ult.explícito x (1 + g) (WACC g) 83 41

42 Valor da Empresa FOCF Período Explícito Descontado WACC FOCF Perpetuidade / (WACC-g) Descontado WACC Valor da Empresa 84 Exemplo de Calculo de Valor de Empresa 42

43 Exemplo I de Valor de Empresa EXEMPLO I CALCULO VALOR DE EMPRESA Uma determinada empresa tem seu período explícito de 5 anos conforme as informações abaixo (valore R$ em milhões): Pressupostos (crescimento anual): Horizonte de Tempo Período Explícito (anos): Taxa de Crescimento Perpetuidade: Custo de Capital (WACC) a.a.: 0% 5 0% 12% R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 FOCF FOCF FOCF FOCF FOCF Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 86 Exemplo I de Valor de Empresa EXEMPLO I CALCULO VALOR DE EMPRESA Uma determinada empresa tem seu período explícito de 5 anos conforme as informações abaixo (valore R$ em milhões): Pressupostos (crescimento anual): Horizonte de Tempo Período Explícito (anos): Taxa de Crescimento Perpetuidade: Custo de Capital (WACC) a.a.: 0% 5 0% 12% R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 FOCF FOCF FOCF FOCF FOCF Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Valor da Empresa período Explícito: f CLX / 20 CHS PMT / 5 n / 12 i / PV = 72,1 R$ 72,

44 Exemplo I de Valor de Empresa EXEMPLO I CALCULO VALOR DE EMPRESA Uma determinada empresa tem seu período explícito de 5 anos conforme as informações abaixo (valore R$ em milhões): Pressupostos (crescimento anual): Horizonte de Tempo Período Explícito (anos): Taxa de Crescimento Perpetuidade: Custo de Capital (WACC) a.a.: 0% 5 0% 12% R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 FOCF FOCF FOCF FOCF FOCF Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Valor da Empresa período Explícito: f CLX / 20 CHS PMT / 5 n / 12 i / PV = 72,1 Valor da Empresa Perpetuidade: f CLX / 20 Enter / 0,12 CHS FV / 5 n / 12 i / PV = 94,6 R$ 72,1 94,6 88 Exemplo I de Valor de Empresa EXEMPLO I CALCULO VALOR DE EMPRESA Uma determinada empresa tem seu período explícito de 5 anos conforme as informações abaixo (valore R$ em milhões): Pressupostos (crescimento anual): Horizonte de Tempo Período Explícito (anos): Taxa de Crescimento Perpetuidade: Custo de Capital (WACC) a.a.: 0% 5 0% 12% R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 R$ 20,0 FOCF FOCF FOCF FOCF FOCF Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 89 Valor da Empresa período Explícito: f CLX / 20 CHS PMT / 5 n / 12 i / PV = 72,1 Valor da Empresa Perpetuidade: f CLX / 20 Enter / 0,12 CHS FV / 5 n / 12 i / PV = 94,6 Valor Total da Empresa: f CLX / 72,1 Enter / 94,6 + = 166,7 R$ 72,1 94,6 166,7 44

45 Obrigado! 95 Glossário Beta: Medida do risco não diversificável de um ativo. É um coeficiente de correlação dos retornos da ação com os retornos da carteira de mercado BNDES: Banco Nacional do Desenvolvimento do Brasil Capex: Investimentos em imobilizado. Do inglês, Capital Expenditures EBITDA: Significa o lucro antes de juros, impostos, depreciação e amortização. Do inglês, Earnings Before Interest, Taxes, Depreciation and Amortization EBIT: Significa o lucro antes de juros e impostos. Do inglês, Earnings Before Interest and Taxes Equity: Valor econômico do capital próprio de uma companhia FCD: Fluxo de caixa descontado FOCF: Free Operate Cash Flow 96 45

46 Glossário FGV: Fundação Getulio Vargas IBGE: Instituto Brasileiro de Geografia e Estatística IPCA: Índice Nacional de Preços ao Consumidor Amplo, apurado pelo IBGE IR e CSSL: Imposto de Renda e Contribuição Social Sobre o Lucro Market Share: Do inglês, participação de mercado LAIR: Lucro Antes do IR e CSSL PIB: Produto Interno Bruto, apurado pelo IBGE Prêmio pelo Risco de Mercado: Retorno adicional a taxa livre de risco demandado pelo mercado para que se incorra no risco de investir em ações 97 Glossário US$: Dólares dos Estados Unidos da América WACC: Taxa de desconto utilizada para os fluxos de caixa livre futuros. É o custo médio ponderado de capital. Do inglês, Weighted Average Cost of Capital M&A: Significa operações de Fusões e Aquisições de Empresas, siglas do inglês Mergers and Acquisitions 98 46

47 Bibliografia DAMODARAN, A. Investment Valuation. 2ed, John Wiley & Sons, Inc ASSAF, Alexandre Neto. Estrutura e análise de balanços. São Paulo: Editora Atlas S.A., ASSAF, Alexandre Neto. Finanças Corporativas e Valor. São Paulo: Editora Atlas S.A., ASSAF, Alexandre Neto. Bases Conceituais do Processo de Avaliação de Empresas. São Paulo: Editora Atlas S.A., MARTINS, Eliseu. Avaliação de empresas: da mensuração contábil à econômica. São Paulo: Editora Atlas S.A.,

ENTENDIMENTO DOS ASPECTOS ESTRATÉGICOS DE VALORAÇÃO PARA AQUISIÇÃO DE EMPRESAS. Domingos A. Laudisio São Paulo, 13 de dezembro de 2006

ENTENDIMENTO DOS ASPECTOS ESTRATÉGICOS DE VALORAÇÃO PARA AQUISIÇÃO DE EMPRESAS Domingos A. Laudisio São Paulo, 13 de dezembro de 2006 No balanço real de uma empresa ativos e capacitações são financiados

ENTENDIMENTO DOS ASPECTOS ESTRATÉGICOS DE VALORAÇÃO PARA AQUISIÇÃO DE EMPRESAS Domingos A. Laudisio São Paulo, 13 de dezembro de 2006 No balanço real de uma empresa ativos e capacitações são financiados

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

AVALIAÇÃO DE EMPRESAS

1 2 sem/11 AVALIAÇÃO DE EMPRESAS Prof. Alcides T. Lanzana 2 AVALIAÇÃO DE EMPRESAS Introdução Valuation Métodos de atribuição de valor à empresa 3 USOS DO VALUATION Compra e Venda Fusões e Incorporações

1 2 sem/11 AVALIAÇÃO DE EMPRESAS Prof. Alcides T. Lanzana 2 AVALIAÇÃO DE EMPRESAS Introdução Valuation Métodos de atribuição de valor à empresa 3 USOS DO VALUATION Compra e Venda Fusões e Incorporações

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

Importância dos Fluxos de Caixa na Avaliação Econômica

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

Importância dos Fluxos de Caixa na Avaliação Econômica O fluxo de caixa resume as entradas e as saídas efetivas de dinheiro ao longo do horizonte de planejamento do projeto, permitindo conhecer sua rentabilidade

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

Unidade III AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

Unidade III AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Conteúdo programático Unidade I Avaliação de empresas metodologias simples Unidade II Avaliação de empresas metodologias aplicadas Unidade III Avaliação

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Prefácio, xvii. Parte I Ambiente da Análise Financeira, 1

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

2ª edição Ampliada e Revisada. Capítulo 6 Grupo de contas do Balanço Patrimonial

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

2ª edição Ampliada e Revisada Capítulo Grupo de contas do Balanço Patrimonial Tópicos do Estudo Grupo de Contas do Ativo. Ativo Circulante Realizável a Longo Prazo Permanente Grupo de Contas do Passivo.

Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

54 RELATÓRIO ANUAL GERDAU 2011 DEMONSTRAÇÕES FINANCEIRAS RESUMIDAS Gerdau S.A. e Metalúrgica Gerdau S.A. Em 31 de dezembro de 2011 e 2010 GERDAU S.A. e empresas controladas BALANÇOS PATRIMONIAIS CONSOLIDADOS

2 Referencial Teórico

2 Referencial Teórico Baseado na revisão da literatura, o propósito deste capítulo é apresentar a estrutura conceitual do tema de Avaliação de Investimentos, sendo dividido em diversas seções. Cada seção

2 Referencial Teórico Baseado na revisão da literatura, o propósito deste capítulo é apresentar a estrutura conceitual do tema de Avaliação de Investimentos, sendo dividido em diversas seções. Cada seção

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante (francisco@fcavalcante.com.br)

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante (francisco@fcavalcante.com.br)

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas O Valor Patrimonial das Empresas Em situações específicas: Utilização Determinar o valor de liquidação de uma empresa em condição de concordata ou falência; Avaliação de ativos não

Avaliação de Empresas O Valor Patrimonial das Empresas Em situações específicas: Utilização Determinar o valor de liquidação de uma empresa em condição de concordata ou falência; Avaliação de ativos não

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

ANÁLISE DO SETOR DE TRANSPORTES

ANÁLISE DO SETOR DE TRANSPORTES Empresas do Setor de Concessionárias de Transportes AGConcessoes BGPar CCR Conc Rio Teresopolis Concepa Econorte Ecosul Ecovias Invepar Localiza OHL Brasil Triunfo Empresas

ANÁLISE DO SETOR DE TRANSPORTES Empresas do Setor de Concessionárias de Transportes AGConcessoes BGPar CCR Conc Rio Teresopolis Concepa Econorte Ecosul Ecovias Invepar Localiza OHL Brasil Triunfo Empresas

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

SEM0531 Problemas de Engenharia Mecatrônica III

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0531 Problemas de Engenharia Mecatrônica III Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

Aula 1 - Montagem de Fluxo de Caixa de Projetos

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

Parte 1 Risco e Retorno

TÓPICOSESPECIAIS EM FINANÇAS: AVALIAÇÃO DE PROJETOS E OPÇÕES REAIS. AGENDA 1. RISCO E RETORNO 2. CUSTO DE CAPITAL PROF. LUIZ E. BRANDÃO 3. CUSTO MÉDIO PONDERADO DE CAPITAL (WACC) RAFAEL IGREJAS Parte 1

TÓPICOSESPECIAIS EM FINANÇAS: AVALIAÇÃO DE PROJETOS E OPÇÕES REAIS. AGENDA 1. RISCO E RETORNO 2. CUSTO DE CAPITAL PROF. LUIZ E. BRANDÃO 3. CUSTO MÉDIO PONDERADO DE CAPITAL (WACC) RAFAEL IGREJAS Parte 1

FAPAN Faculdade de Agronegócio de Paraíso do Norte

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

Celso José Gonçalves. Avaliação de Empreendimentos e Taxa de Desconto. I Seminário de Avaliações - IBAPE-PR Foz do Iguaçu (PR) set/2014

set/2014") I Seminário de Avaliações - IBAPE-PR Foz do Iguaçu (PR) set/2014 Avaliação de Empreendimentos e Taxa de Desconto Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros

I Seminário de Avaliações - IBAPE-PR Foz do Iguaçu (PR) set/2014 Avaliação de Empreendimentos e Taxa de Desconto Celso José Gonçalves Engº. Civil Especialista em Finanças Executivo em Negócios Financeiros

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

DEMONSTRAÇÃO DE RESULTADO DO EXERCÍCIO DEMONSTRATIVO DE RESULTADOS Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado? BALANÇO PATRIMONIAL Fotografia

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

2. O que representa e como é calculado o valor de uma empresa na Teoria Financeira? Exemplifique.

Prova Parcial Malvessi Questão 1 (15%) 1. A teoria moderna de administração financeira consagra 3 decisões estratégicas básicas para a tomada de decisão do administrador financeiro. Conceitue-as claramente.

Prova Parcial Malvessi Questão 1 (15%) 1. A teoria moderna de administração financeira consagra 3 decisões estratégicas básicas para a tomada de decisão do administrador financeiro. Conceitue-as claramente.

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

Balanço Patrimonial e DRE

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

Balanço Patrimonial e DRE Administração financeira e orçamentária Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com 2 Demonstrações Financeiras (Contábeis) Dados Dados Coletados Coletados

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

FINANÇAS CORPORATIVAS 2a. Aula 09/04/2011 3a. Aula 30/04/2011

FINANÇAS CORPORATIVAS 2a. Aula 09/04/2011 3a. Aula 30/04/2011 Prof. Ms. Wagner Ismanhoto Economista M.B.A. em Engenharia Econômica Universidade São Judas São Paulo-SP Mestrado em Economia Rural UNESP Botucatu-SP

FINANÇAS CORPORATIVAS 2a. Aula 09/04/2011 3a. Aula 30/04/2011 Prof. Ms. Wagner Ismanhoto Economista M.B.A. em Engenharia Econômica Universidade São Judas São Paulo-SP Mestrado em Economia Rural UNESP Botucatu-SP

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

BASES CONCEITUAIS DO PROCESSO DE AVALIAÇÃO DE EMPRESAS

BASES CONCEITUAIS DO PROCESSO DE AVALIAÇÃO DE EMPRESAS Pro. Alexandre Assaf Neto Este trabalho tem por objetivo básico apresentar as bases conceituais do processo de avaliação econômica de empresas. Avaliação

BASES CONCEITUAIS DO PROCESSO DE AVALIAÇÃO DE EMPRESAS Pro. Alexandre Assaf Neto Este trabalho tem por objetivo básico apresentar as bases conceituais do processo de avaliação econômica de empresas. Avaliação

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Apresentação de Resultados 3T05

Apresentação de Resultados 3T05 Destaques Crescimento do Lucro Líquido foi de 316% no Terceiro Trimestre Crescimento da Receita no 3T05 A receita bruta foi maior em 71% (3T05x3T04) e 63% (9M05x9M04) Base

Apresentação de Resultados 3T05 Destaques Crescimento do Lucro Líquido foi de 316% no Terceiro Trimestre Crescimento da Receita no 3T05 A receita bruta foi maior em 71% (3T05x3T04) e 63% (9M05x9M04) Base

Análise Financeira II

UNIVERSIDADE DE SÃO PAULO CAMPUS DE RIBEIRÃO PRETO FACULDADE DE ECONOMIA, ADM CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise Financeira II Análise Financeira Empresarial da empresa Marcopolo S.A.

UNIVERSIDADE DE SÃO PAULO CAMPUS DE RIBEIRÃO PRETO FACULDADE DE ECONOMIA, ADM CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Análise Financeira II Análise Financeira Empresarial da empresa Marcopolo S.A.

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

DETALHES RELEVANTES NA APRESENTAÇÃO DO FLUXO DE CAIXA ELABORADO COM BASE NAS DEMONSTRAÇÕES CONTÁBEIS SEPARAÇÃO DOS EMPRÉSTIMOS ESTRUTURAIS DOS EMPRÉSTIMOS DE CURTO PRAZO PARA FINANCIAR DÉFICITS TEMPORÁRIOS

Roteiro para elaboração de laudo de avaliação de empresa

Roteiro de Laudo de Avaliação A elaboração de um Laudo de Avaliação de qualquer companhia é realizada em no mínimo 5 etapas, descritas sumariamente a seguir: 1ª. Etapa - Conhecimento inicial do negócio

Roteiro de Laudo de Avaliação A elaboração de um Laudo de Avaliação de qualquer companhia é realizada em no mínimo 5 etapas, descritas sumariamente a seguir: 1ª. Etapa - Conhecimento inicial do negócio

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 03: ORIGEM E EVOLUÇÃO HISTÓRICA DA QUALIDADE A DRE tem por objetivo evidenciar a situação econômica de uma empresa,

Administração Financeira II

Administração Financeira II Introdução as Finanças Corporativas Professor: Roberto César INTRODUÇÃO AS FINANÇAS CORPORATIVAS Administrar é um processo de tomada de decisões. A continuidade das organizações

Administração Financeira II Introdução as Finanças Corporativas Professor: Roberto César INTRODUÇÃO AS FINANÇAS CORPORATIVAS Administrar é um processo de tomada de decisões. A continuidade das organizações

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

2010 Incapital Finance - 3

METODOLOGIAS PARA AVALIAÇÃO DE EMPRESAS BELO HORIZONTE - MG Apresentação: Palestra Fusões e Aquisições Cenários e Perspectivas Valuation Metodologias e Aplicações Desenvolvimento: Índice: 1. Introdução

METODOLOGIAS PARA AVALIAÇÃO DE EMPRESAS BELO HORIZONTE - MG Apresentação: Palestra Fusões e Aquisições Cenários e Perspectivas Valuation Metodologias e Aplicações Desenvolvimento: Índice: 1. Introdução

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

Apresentação de Resultados 1T15

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

Contabilidade Avançada Fluxos de Caixa DFC

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

Contabilidade Avançada Demonstração dos Fluxos de Caixa DFC Prof. Dr. Adriano Rodrigues Normas Contábeis: No IASB: IAS 7 Cash Flow Statements No CPC: CPC 03 (R2) Demonstração dos Fluxos de Caixa Fundamentação

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

ÍNDICES DE LUCRATIVIDADE. Margem Bruta. VL = Vendas Líquidas (ou Receitas Líquidas ou Faturamento Líquido)

") Índices econômico-financeiros sob a ótica de finanças 13 ÍNDICES DE LUCRATIVIDADE LB = Lucro Bruto Margem Bruta MB = LB Margem Bruta é quanto a empresa tem de lucro após a dedução dos custos da empresa.

Índices econômico-financeiros sob a ótica de finanças 13 ÍNDICES DE LUCRATIVIDADE LB = Lucro Bruto Margem Bruta MB = LB Margem Bruta é quanto a empresa tem de lucro após a dedução dos custos da empresa.

COMO CALCULAR E ANALISAR A CAPACIDADE DE

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

Maratona Fiscal ISS Contabilidade geral

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

Maratona Fiscal ISS Contabilidade geral 1. Em relação ao princípio contábil da Competência, é correto afirmar que (A) o reconhecimento de despesas deve ser efetuado quando houver o efetivo desembolso financeiro

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Gestão do Fluxo de Caixa em Épocas de Crise

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Unidade II. Unidade II

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

Avaliação Econômica Valuation

Avaliação Econômica Valuation Wikipedia The process of determining the current worth of an asset or company. There are many techniques that can be used to determine value, some are subjective and others

Avaliação Econômica Valuation Wikipedia The process of determining the current worth of an asset or company. There are many techniques that can be used to determine value, some are subjective and others

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200

EXERCÍCIOS EXTRAS 1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S.DEVEDORES (APLICAÇÕES)............ S.CREDORES (ORIGENS)...... t o t a

EXERCÍCIOS EXTRAS 1. a. Preencha os balancetes: 1.01.x1: Formação do Capital, com $ 400 em dinheiro e uma perua no valor de $ 200 S.DEVEDORES (APLICAÇÕES)............ S.CREDORES (ORIGENS)...... t o t a

Resumo de Análise de Projetos de Investimento

Agosto/2011 Resumo de Análise de Projetos de Investimento Valor Quanto vale um ativo? Quanto vale uma empresa? Quanto vale um projeto? Valor Contábil É o valor da empresa para a Contabilidade. Ou seja,

Agosto/2011 Resumo de Análise de Projetos de Investimento Valor Quanto vale um ativo? Quanto vale uma empresa? Quanto vale um projeto? Valor Contábil É o valor da empresa para a Contabilidade. Ou seja,

Análise Financeira. Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Análise Financeira Universidade do Porto Faculdade de Engenharia Mestrado Integrado em Engenharia Electrotécnica e de Computadores Economia e Gestão Introdução Objectivos gerais avaliar e interpretar a

Contabilidade Financeira

Contabilidade Prof. Dr. Alvaro Ricardino Módulo: Contabilidade Básica aula 04 Balanço Patrimonial: Grupo de Contas II Aula 4 Ao final desta aula você : - Conhecerá os grupos de contas do Ativo e Passivo.

Contabilidade Prof. Dr. Alvaro Ricardino Módulo: Contabilidade Básica aula 04 Balanço Patrimonial: Grupo de Contas II Aula 4 Ao final desta aula você : - Conhecerá os grupos de contas do Ativo e Passivo.

Outros Tópicos Importantes na Elaboração do Fluxo de Caixa

Outros Tópicos Importantes na Elaboração do! O Tratamento da Remuneração do Trabalho dos Dirigentes! Outras Contas Econômicas que não geram efeito sobre o caixa! A Projeção dos investimentos em ativo imobilizado

Outros Tópicos Importantes na Elaboração do! O Tratamento da Remuneração do Trabalho dos Dirigentes! Outras Contas Econômicas que não geram efeito sobre o caixa! A Projeção dos investimentos em ativo imobilizado

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Graficamente, o Balanço Patrimonial se apresenta assim: ATIVO. - Realizável a Longo prazo - Investimento - Imobilizado - Intangível

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

CONTABILIDADE GERAL E GERENCIAL AULA 03: ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS TÓPICO 02: BALANÇO PATRIMONIAL. É a apresentação padronizada dos saldos de todas as contas patrimoniais, ou seja, as que representam

Princípios de Finanças. Prof. José Roberto Frega, Dr. jose.frega@ufpr.br

Princípios de Finanças Prof. José Roberto Frega, Dr. jose.frega@ufpr.br Material didático e acesso Site da disciplina http://frega.net Login: UFPRPRINCFIN 2 Prof. José Roberto Frega, Dr. Graduado em Engenharia

Princípios de Finanças Prof. José Roberto Frega, Dr. jose.frega@ufpr.br Material didático e acesso Site da disciplina http://frega.net Login: UFPRPRINCFIN 2 Prof. José Roberto Frega, Dr. Graduado em Engenharia

FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

NOTA FACULDADE DE CIÊNCIAS HUMANAS E SOCIAIS Curso: Administração de Empresas Turma: Disciplina: Administração Financeira Professor : Maxwell Lucena / Aluno(a): Maxwe R.A.: Assinatura: Data: / / 1ª. Questão

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

FCPERJ UCAM Centro. Contabilidade Empresarial DFC. Prof. Mônica Brandão

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

FCPERJ UCAM Centro Contabilidade Empresarial DFC Prof. Mônica Brandão DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É uma demonstração que tem por finalidade evidenciar as transações ocorridas em determinado período

Operadores definidos pela LMDQL para Análise Financeira

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Demonstrações Financeiras

Demonstrações Financeiras BALANÇO PATRIMONIAL - BP Periodo ATIVO Empresa Empresa 2 Empresa Empresa 4 Empresa 5 Empresa 6 Empresa 7 Empresa 8 ATIVO.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88

Demonstrações Financeiras BALANÇO PATRIMONIAL - BP Periodo ATIVO Empresa Empresa 2 Empresa Empresa 4 Empresa 5 Empresa 6 Empresa 7 Empresa 8 ATIVO.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88

MÉTODO DE FLUXOS DE CAIXA LIVRES DO PASSADO Uma nova ferramenta para calcular o valor da sua empresa

MÉTODO DE FLUXOS DE CAIXA LIVRES DO PASSADO Uma nova ferramenta para calcular o valor da sua empresa O que é o Fluxo de Caixa Livre (FCL)? Qual as semelhanças e diferenças entre o FCL e o FCD (Fluxo de

MÉTODO DE FLUXOS DE CAIXA LIVRES DO PASSADO Uma nova ferramenta para calcular o valor da sua empresa O que é o Fluxo de Caixa Livre (FCL)? Qual as semelhanças e diferenças entre o FCL e o FCD (Fluxo de

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

Balanço e análise setorial

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

Balanço e análise setorial Data 2-3-215 Utilizador Utilizador exemplo N.º 51871 Referência Relatório de exemplo SOCIEDADE EXEMPLO, LDA NIF 123456789 DUNS 45339494 RUA BARATA SALGUEIRO, 28 3º, 4º E 5º,

Resultados 1T07 10 de maio de 2007

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

12/09/13. } Conceitos:

Adriano Gonçalves de Araujo Ana Carolina Cezar Sales Fabíola Gomes Silva Magalhães Renato Domingos Arantes Silvia Cristina A. S. de Paula } Conceitos: Preço justo de uma ação; Valor estimado de um projeto

Adriano Gonçalves de Araujo Ana Carolina Cezar Sales Fabíola Gomes Silva Magalhães Renato Domingos Arantes Silvia Cristina A. S. de Paula } Conceitos: Preço justo de uma ação; Valor estimado de um projeto

SUMÁRIO. Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson. www.iepg.unifei.edu.br/edson. Universidade Federal de Itajubá

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

1 www.iepg.unifei.edu.br/edson Avaliação de Projetos e Negócios Prof. Edson de Oliveira Pamplona http://www.iepg.unifei.edu.br/edson 2011 SUMÁRIO 1. Introdução 2. Matemática Financeira 3. Análise de Alternativas

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem