Basiléia III Aspectos Práticos e Fundamentos do Novo Acordo

|

|

|

- Renata Molinari Campelo

- 8 Há anos

- Visualizações:

Transcrição

1 Basiléia III Aspectos Práticos e Fundamentos do Novo Acordo O mundo oferece muitas oportunidades. Nós oferecemos soluções para você alcançar as melhores.

2 Produtos e Serviços Assessoria Avaliação, fusão, cisão e incorporação Estratégia & estruturação de negócios Plano de desenvolvimento de negócios Reorganização e estruturação financeira Consultoria Acordo prudencial da Basileia II e III Controladoria & finanças Compliance, controles internos & processos Reorganização e estruturação financeira Gestão ativa de seguros Auditoria Auditoria externa Auditoria interna Auditoria fiscal Auditoria de sistemas Due diligence Sox Sox Canadense - Bill 198 Serviços especiais (auditoria de fraudes e falhas operacionais) Gestão tributária Gestão e modelagens de riscos Gestão de projetos Governança corporativa, estratégica e de processos Capital Humano Alocação profissional especializada Capacitação e desenvolvimento profissional IFRS International Certification - ICAEW 2

3 Escritórios do Grupo FBM Belo Horizonte Porto Alegre São Paulo Av. do Contorno, º andar conjunto 1702 CEP (55 31) Curitiba Av. Cândido de Abreu, 776-8º andar conj. 803 CEP (55 41) Av. Carlos Gomes, 222 8º andar CEP (55 51) Ribeirão Preto Av. Antonio Diederichsen, º andar conj.1210 CEP (55 16) R. Haddock Lobo, º e 11º andares CEP (55 11)

3378-1008 Ribeirão Preto Av.")

4 Nossos clientes 4

5 Basiléia III O Novo Acordo de Capitais I. Conceitos e fundamentos do novo Acordo e suas implicações funcionais e de negócios: A nova estrutura de capital A gestão do risco de liquidez Revisões na gestão de risco de mercado e de crédito Custos e benefícios do fortalecimento do sistema financeiro II. As mudanças no ambiente brasileiro das instituições financeiras com o Acordo de Basiléia III

6 Basiléia III A Basiléia III é uma evolução ou revolução para o seu banco?

7 Comitê da Basiléia Em 1974, formou-se o Comitê da Basiléia (Comitê da Basiléia para Supervisão Bancária) composto pelos Bancos Centrais e Órgãos de Supervisão do G10. Atualmente, 27 países compõem o Comitê, com o objetivo de: Aumentar a qualidade da supervisão bancária no mundo e garantir o entendimento das questões chave de supervisão; e Fortalecer o sistema financeiro e garantir a estabilidade em um cenário de ameaças por externalidades e instabilidade nos depósitos. Comitê de Basiléia sub-comitês Standards Implementation Group Policy Development Group Accounting Task Force Basel Consultative Group

8 Ponto de Partida: Governança para Gestão de Riscos O Comitê de Basiléia estabelece uma série de diretrizes para um modelo de governança de gestão de riscos em linha com as melhores práticas do mercado financeiro global. 14 Princípios de Governança Corporativa: Responsabilidades e qualificação da Alta Administração e Executivos Processos de governança: estrutura de comitês & alçadas Monitoramento e controle de riscos & auditoria e controles internos como instrumentos para melhoria contínua Independência e abrangência da gestão de riscos Práticas de remuneração ajustadas ao risco Transparência (disclosure) para o mercado

9 Evolução da Regulamentação Criação do Comitê de Basiléia para Supervisão Bancária. Introdução ao sistema de mensuração de capital comumente conhecido como Acordo de Basiléia em sua primeira versão, a BASILÉIA I Inclusão da emenda para Risco de Mercado. Publicação de Core Principles for Effective Banking Supervision, para fortalecimento das práticas de supervisão. Elaboração do documento Core Principles Methodology para facilitar e avaliar a implantação dos princípios de supervisão; Publicação do documento International Convergence of Capital Measurement and Capital Standards: A Revised Framework (BASILÉIA II) Revisão dos princípios e metodologia para adoção de práticas robustas de supervisão; Versão completa do Acordo de Basiléia II Acordo de Basiléia III

10 Contexto Motivador de Basiléia III Anos 90 EUA: Abertura de capital de empresas do setor de tecnologia período de crescimento e consolidação das inovações tecnológicas Valorizações no mercado de renda variável americano Empresas não entregaram resultados Anos 2000 Desvalorização nos preços das ações Redução da taxa de juros americana (1) Viabilização da recuperação do mercado Maior necessidade de crédito; Aumento no valor das garantias. Aumento da demanda no setor imobiliário: alta de preços O mercado de trabalho e a renda voltaram a crescer, de modo que, gradativamente, mais e mais famílias norteamericanas estavam dispostas a aceitar o crédito farto para concretizar o sonho da casa própria ou, em muitos casos, especular com a possibilidade de alta nos preços. (1) Estímulo à estruturação de operações complexas e inovação nos mercados de derivativos.

11 Contexto Motivador de Basiléia III 2007 Declínio dos preços dos imóveis: redução no valor das garantias Derrocada nos valores dos títulos de securitização Aumento nas taxas de juros Aumento da inadimplência Crise do Subprime Maior representatividade de subprime com taxas de juros reajustáveis Taxas de juros menores nos primeiros 2 a 5 anos; Correção a valor justo após período inicial: aumento expressivo (além da capacidade de pagamento dos tomadores).

12 Basiléia III O Novo Acordo de Capitais I. Conceitos e fundamentos do novo Acordo e suas implicações funcionais e de negócios: A nova estrutura de capital A gestão do risco de liquidez Revisões na gestão de risco de mercado e de crédito Custos e benefícios do fortalecimento do sistema financeiro II. As mudanças no ambiente brasileiro das instituições financeiras com o Acordo de Basiléia III

13 Composição do Capital Capital Nível I Capital Nível II Capital Nível III Capital Disponível Capital que demonstra capacidade de absorção de perdas em caso de se constatar inviabilidade do funcionamento da instituição ( on a gone concern basis ). Instrumentos híbridos de capital e dívida que atendam não se qualifiquem para integrar o Nível I; Provisão para perdas ( loan loss provisions ). Capital que demonstra capacidade efetiva de absorção de perdas, preservando-se a continuidade da instituição ( on a going concern basis ). Capital principal (common equity Tier 1): ações ordinárias e lucros retidos, excluídas as deduções regulamentares; Capital adicional (additional Tier 1): ações preferenciais, instrumentos híbridos de capital e dívida autorizados que atendam aos requisitos de absorção de perdas, de subordinação, de perpetuidade e de não cumulatividade de dividendos.

.")

14 Composição do Capital Deduções regulamentares: Nível I Ágio Ativos fiscais diferidos Déficit de provisões para perdas esperadas Investimentos em instrumentos de Nível I emitidos por outras instituições financeiras; Participações minoritárias; Perdas a realizar sobre títulos disponíveis para venda. Nível II Investimentos em instrumentos de Nível I e Nível II de outras instituições financeiras.

15 Cronograma de Implantação Visão BACEN Jan/2013 Jan/2015 Jan/2017 Jan/2019 Jan/2014 Jan/2016 Jan/ Capital Principal 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% Capital Nível I 5,5% 5,5% 6% 6% 6% 6% 6% Capital Nível I + Nível II Capital de Conservação 11% 11% 11% 9,875% 9,25% 8,625% 8% ,625% 1,25% 1,875% 2,5% Capital Total 11% 11% 11% 10,5% 10,5% 10,5% 10,5% Capital Contra-Cíclico -- Até 0,625% Até 1,25% Até 1,875% Até 2,5% Até 2,5% Até 2,5% Capital Total Máximo 11% 11,625% 12,25% 12,375% 13% 13% 13%

16 Alavancagem Definição de um índice de alavancagem com o objetivo de: Impor um piso sob o crescimento da alavancagem no setor bancário. TierI Índice_ Alavancage = 3% ExposiçãoAjustada para cada R$ 3 de capital, a instituição só poderá ter R$ 100 de ativos. Calculado como uma média trimestral; Conceito de exposição: Conceito de exposição: Sem dedução de empréstimos e depósitos Posições on balance líquidas de provisão (netting); específica; Derivativos: valor contábil + exposição potencial Sem dedução de garantias ou outros futura; mitigadores de risco de crédito; Limites concedidos. Jan/2013 Jan/2015 Jan/2017 Jan/2019 Jan/2014 Jan/2016 Jan/2018 Início do cálculo Início da divulgação Imposição de limite

17 Risco Sistêmico Too-big-to-fail Objetivos: Reduzir a probabilidade bem como o impacto da falência de uma SIFI (Systemically Important Financial Institutions); Reduzir o custo para o setor público se decidir por intervir; e Equilibrar o mercado, reduzindo as vantagens competitivas dos too-big-tofail no mercado de captação. Requisitos: Definição de critérios para identificação de SIFIs: Tamanho e atuação global; Interconectividade; Maior rigidez nas práticas de gestão com o objetivo de reduzir riscos relacionados à insolvência de instituições relevantes para o mercado financeiro. Complexidade. Medidas adicionais de capital e liquidez; Outras medidas de supervisão para reduzir as externalidades criadas por instituições sistematicamente importantes.

18 Basiléia III O Novo Acordo de Capitais I. Conceitos e fundamentos do novo Acordo e suas implicações funcionais e de negócios: A nova estrutura de capital A gestão do risco de liquidez Revisões na gestão de risco de mercado e de crédito Custos e benefícios do fortalecimento do sistema financeiro II. As mudanças no ambiente brasileiro das instituições financeiras com o Acordo de Basiléia III

19 Risco de Liquidez: Introdução Criação de duas ferramentas regulatórias padronizadas para medir a liquidez e a implantação de outras ferramentas de monitoramento de liquidez. Objetivos: Assegurar a resiliência dos bancos em um cenário de estresse, no qual há a necessidade de ativos de curto prazo de alta qualidade e Assegurar, no longo prazo, a capacidade dos bancos de equilibrar o descasamento entre os ativos de longo prazo com os passivos de longo prazo, mantendo uma estrutura de capital estável.

20 Risco de Liquidez: Normativos BIS Fev/2000 Dez/2006 Set/2008 Dez/2010 Mar/2006 Fev/2008 Dez/2009 Sound Practices for Managing Liquidity in Banking Organisations The management of liquidity risk in financial groups Working group on liquidity Liquidity Risk: Management and Supervisory Challenges Principles for Sound Liquidity Risk Management and Supervision International framework for liquidity risk measurement, standards and monitoring Basel III

21 Risco de Liquidez: Normativos BACEN Dez/2000 Jul/2008 Fev/2011 Resolução Risco de liquidez Circular DRL Comunicado

22 Gestão de Liquidez - Indicadores Indicadores de Liquidez: Liquidity Coverage Ratio (LCR) Índice de Liquidez de Curto Prazo: Promover resiliência de curto prazo ao perfil de risco de liquidez de uma instituição, assegurando ativos líquidos de alta qualidade suficientes para sobreviver a um cenário de estresse agudo com duração de 1 mês. Net Stable Funding Ratio (NSFR) Índice de Liquidez de Longo Prazo: Promover resiliência em um horizonte de tempo mais longo, criando incentivos aos bancos para sustentar atividades com fontes estáveis de recursos com um horizonte de tempo de 1 ano. Monitoramento a partir de Jan/2012 Jan/2013 Jan/2014 Jan/2015 Jan/2016 Jan/2017 Jan/2018 Jan/2019 Adequação LCR 1 Adequação NSFR 1

23 Índice de Liquidez de Curto Prazo Os ativos líquidos livres serão definidos pelas características fundamentais, de mercado e terão alguns requerimentos operacionais. Ativos Líquidos Nível 1 Conta Fator Caixa 100% Títulos (ponderação de risco de 0%) 100% Títulos soberanos 100% Nível 2 Títulos (ponderação de risco de 20%) 85% Títulos lastreados (rating AA-) 100%

24 Índice de Liquidez de Curto Prazo Os cenários devem incluir os seguintes aspectos: Perda de 3 níveis na classificação de rating da instituição; Perda de uma parte dos depósitos institucionais; Perda da capacidade de financiamento e redução do funding de longo prazo; Perda de garantias, para toda transação financeira de curto prazo, mas de ativos de alta qualidade e liquidez; Aumento da volatilidade do mercado e, conseqüentemente, aumento das exigências de margens de garantia; Utilização dos limites aprovados pela IF que ainda não foram utilizados; e

25 Índice de Liquidez de Curto Prazo Saída de Caixa Depósitos de Varejo Funding de Atacado sem Garantia Conta Fator Depósitos com penalidade (> 30 dias) 0% Depósitos estáveis (< 30 dias) 5% Depósitos menos estáveis (< 30 dias) 10% Depóstios corporativos (empresa 5% relacionada) com garantia Middle market estável 5% Middle market menos estável 10% Depóstios operacionais 25% Entidades não financeiras 75% Outros 100% Funding com Garantia Ativos nível 1 0% Ativos nível 2 15% Ativos não considerados de alta qualidade 25% e com entidades soberanas Outros 100%

26 Índice de Liquidez de Curto Prazo Entrada de caixa: operações de crédito de varejo e atacado, operações de compra com revenda, linhas de crédito da IF em outros bancos e outros (por exemplo, recebíveis em operações com derivativos). Entrada de Caixa Conta Fator Empréstimos nível 1 0% Empréstimos nível 2 15% Depósitos com IF 0% Recebíveis líquidos de derivativos 100% Outros 100%

27 Índice de Liquidez de Longo Prazo Esse índice mede a quantidade de passivos estáveis com o objetivo de determinar um colchão de cobertura para o longo prazo frente aos ativos menos líquidos em um horizonte de tempo de um ano. Ou seja, esse índice irá garantir que os investimentos, as exposições fora do balanço, as securitizações e outros ativos estejam baseados em passivos estáveis (funding estável são recursos que em um horizonte de um ano e em condições de estresse se mantenham estáveis). A métrica consiste em um tradicional índice de cobertura:

28 Liquidez - Ferramentas de Monitoramento Descasamento de prazos Concentração de funding Disponibilidade de ativos livres Monitoramento de indicadores de mercado Indicadores de liquidez por moeda

29 Basiléia III O Novo Acordo de Capitais I. Conceitos e fundamentos do novo Acordo e suas implicações funcionais e de negócios: A nova estrutura de capital A gestão do risco de liquidez Revisões na gestão de risco de mercado e de crédito Custos e benefícios do fortalecimento do sistema financeiro II. As mudanças no ambiente brasileiro das instituições financeiras com o Acordo de Basiléia III

30 Contexto Perdas relevantes provenientes da carteira de trading book; Aumento da exposição dos bancos a risco de default na carteira de trading book (títulos com risco de crédito e ilíquidos); Falhas verificadas nos modelos de VaR: ignora as diferenças de liquidez dos ativos que compõem o trading book; não gera capital suficiente para momentos de crise; e não reflete com rapidez a necessidade de capital quando há piora do cenário. Crise financeira de 2007

31 Revisões e Inclusões Basel III Inclusão do VaR estressado Inclusão do Risco Incremental (IRC) Tratamento dos títulos securitizados Disclosure de RM Tratamento das posições ilíquidas

32 VaR Estressado & Risco Incremental VaR estressado: Aplicável às posições em trading book ; Definição semelhante ao VaR, mas comprovada a aplicação de um período de referência associado a 1 ano de uma conjuntura de mercado estressado; Não substitui os testes de estresse. Risco incremental: Representa um requerimento de capital adicional para risco de migração (risco de alteração no rating de posições na carteira trading ); Requer aplicação de abordagens estatísticas para mensuração. Aumento significativo no requerimento de capital das operações em trading book, com impactos no RAROC.

33 VaR Estressado Modelo Padrão Fator S 01/01/ /03/ /06/2012 0,50 0,75 1,00

34 VaR Estressado Modelo Padrão Histórico de volatilidades divulgadas pelo Bacen: 0,007 0,006 Crise financeira ,005 0,004 0,003 0,002 Vol I Vol II Vol III 0, /07/ /07/ /07/ /07/2011

35 VaR Estressado Modelo Padrão Alterações das PJUR 2, 3, 4 Ponderadores por vértices Vértices Basel II 0,20% 0,30% 0,40% 0,70% 1,25% 1,75% 2,25% 2,75% 4,50% 8,00% Basel III 0,50% 0,70% 0,80% 1,20% 2,00% 4,00% 6,00% 8,00% 10,00% 18,00% Multiplicadores Períodos PJUR 2 PJUR 3 PJUR 4 Atual 2,54 3,22 1,99 01/01/2012 2,58 2,23 1,44 31/03/2012 3,17 2,62 1,72 30/06/2012 4,00 3,00 2,00

36 VaR Estressado Modelo Padrão PACS Não haverá o efeito de diversificação, o multiplicador será sempre 0,08 Alterações da PCAM PCAM = 0,00 Períodos Valor Atual 5,0% 01/01/2012 4,0% 31/03/2012 2,0%

37 Incremental Risk Change (IRC) IRC: valor de capital adicional ao VaR com o objetivo de capturar os riscos de descumprimento no trading book. O IRC mede os riscos de descumprimento e da migração de risco em um horizonte de tempo de 1 ano com 99,9% de confiança. Deve ser incorporada a correlação entre os fatores de risco. Cada instituição deve desenvolver o próprio modelo. Risco de descumprimento: potencial de perda de não recebimento proveniente de uma contraparte; e Risco migração de crédito: potencial de perda proveniente de mudanças de rating interno/externo de uma contraparte.

38 Posições Ilíquidas Marcação a valor justo de todas as posições do banco (trading e banking book) Basel III Orientações Gerais Redução da utilização de preços que podem não refletir o valor justo Avaliação dos inputs de preços utilizados em momentos de estresse e pouca liquidez do mercado

39 Basiléia III O Novo Acordo de Capitais I. Conceitos e fundamentos do novo Acordo e suas implicações funcionais e de negócios: A nova estrutura de capital A gestão do risco de liquidez Revisões na gestão de risco de mercado e de crédito Custos e benefícios do fortalecimento do sistema financeiro II. As mudanças no ambiente brasileiro das instituições financeiras com o Acordo de Basiléia III

40 Risco de Crédito de Contraparte Risco de Crédito de Contraparte - CCR Cenário de estresse no calculo de capital Novo VaR do CVA: normal e estressado Wrong- Way Risk Aumento da correlação entre os ativos Reforço de gestão do CCR Gestão de garantias

41 Evolução do Risco de Crédito da Contraparte Hedge de risco de contraparte Capital econômico Risco de default (descumprimento): BII IRB EPE e alpha Exposições e limites a contrapartes Valoração do risco de contraparte: CVA Fundamental vs. Valores de mercado (spreads de CDS) Unilateral bilateral Capital econômico Risco de Crédito + Risco de Mercado (CVA) BIII: CVA é agora parte integrante das regras atuais de reconhecimento contábil para P&L.

42 Counterparty Credit Risk - Effective EPE Mudanças do Effective EPE Basiléia III O capital requerido para exposições em risco de crédito de contraparte (CCR Counterparty Credit Risk)

43 Credit Valuation Adjustment (CVA) Por definição, Credit Value Adjustment, ou CVA, é o valor de mercado do risco de crédito da contraparte. Ou seja, é a diferença entre o valor da carteira livre de risco (risk-free) e o valor real da carteira considerando a possibilidade de default da contraparte. CVA Aderência ao novo padrão contábil Precificação justa de novas posições Diversificação das práticas para minimização de perdas

44 Capital Requerido: CCR & CVA Capital frente a default Capital do CCR VaR do CVA Capital Requerido para Risco de Contraparte

45 CCR - Wrong-way Risk Risco que surge quando a probabilidade de default das contrapartes é positivamente correlacionada com fatores gerais de risco de mercado. Trata-se, portanto, do risco representado pela possibilidade de que a contraparte não possa cumprir seu lado do contrato por ter se fragilizado exatamente no momento de crise. Posição em risco Hedge da posição Crise Proteção não efetivada Basiléia III Alterações do Wrong-Way Risk I Identificar os derivativos OTC que apresentarem wrong-way risk, através dos testes de cenários e estresse II Monitorar o wrongway risk por região, produto, setor e outras categorias que o banco julgar importante III Cada contraparte deverá ter um rating próprio e identificado o seu wrong-way risk específico. Esse risco será tratado no cálculo do EAD.

46 CCR - Gestão das Garantias Modelo Interno Deverá ser criada uma área para a gestão de garantias responsável pelas atividades relacionadas às chamadas de margem; A unidade também será responsável pela produção dos relatórios informativos da gestão de garantias; Definir uma política de gestão de garantias que controle, monitore e reporte os seguintes aspectos: os riscos expostos nos acordos de margem (como a volatilidade e a liquidez dos títulos trocados como garantia), o risco de concentração de determinados tipos de garantias, a reutilização de garantia e a renúncia dos direitos sobre as cauções dadas a contrapartes.

47 Basiléia III O Novo Acordo de Capitais I. Conceitos e fundamentos do novo Acordo e suas implicações funcionais e de negócios: A nova estrutura de capital A gestão do risco de liquidez Revisões na gestão de risco de mercado e de crédito Custos e benefícios do fortalecimento do sistema financeiro II. As mudanças no ambiente brasileiro das instituições financeiras com o Acordo de Basiléia III

48 Basiléia III - impactos macroeconômicos O que o Comitê de Basiléia diz... Impactos transitórios na macroeconomia: Capital: 1% de aumento na relação de capital requerido = 0,19% de redução no PIB depois de 4 anos e meio. Liquidez: 25% de aumento na retenção de ativos líquidos + extensão dos vencimentos do bancos = 0,14% de aumento nos spreads de crédito + queda no volume dos empréstimos de 3,2% depois de 4 anos e meio + declínio de 0,08% no PIB.

49 Basiléia III - a proposta, em resumo: 1. Elevar a qualidade, consistência e transparência da base de capital por meio de regras mais rígidas relacionadas à elegibilidade de instrumentos a serem considerados no capital; 2. Reduzir a pró-ciclicalidade por meio de parcelas adicionais de capital; 3. Endereçar o Risco Sistêmico; 4. Complementar requerimento de capital baseado em risco com um índice de alavancagem; 5. Aprimorar a cobertura de riscos por meio do fortalecimento das exigências de capital para riscos de crédito de contraparte; e 6. Introduzir novos padrões de gestão de liquidez, incluindo testes de estresse para os índices propostos.

50 Práticas de Gerenciamento de Capital Gestão de capital: elemento essencial no processo de decisão e no negócio Otimização de capital e mitigação como elementos fundamentais na redefinição dos modelos de negócios. Estes processos serão parte integrante do processo decisório planejamento estratégico e orçamentário, novos negócios e avaliação de desempenho. Estruturas de capital com ênfase na alta qualidade do Nível I. Plano de contingência de capital integrado ao gerenciamento de Risco de Liquidez.

51 Integração Capital - Liquidez Liquidez e restrições de capital reforçam a importância de Finanças e Riscos trabalharem juntos. Foco em capital próprio e gestão de risco Decisões de alocação de recursos Controle apurado do estoque de ativos líquidos Divulgação de abordagens de capital e liquidez para o mercado Valorização dos instrumentos sem liquidez, produtos e garantia continuam sendo questões críticas.

52 Basiléia III O Novo Acordo de Capitais I. Conceitos e fundamentos do novo Acordo e suas implicações funcionais e de negócios: A nova estrutura de capital A gestão do risco de liquidez Revisões na gestão de risco de mercado e de crédito Custos e benefícios do fortalecimento do sistema financeiro II. As mudanças no ambiente brasileiro das instituições financeiras com o Acordo de Basiléia III

53 Basiléia III América Latina Redução das atividades dos bancos Alto requerimento de reservas Normas prudenciais conversadoras Nível de Tier 1 País Valor Argentina 17,1% México 15,3% Brasil 14,5% Colômbia 10,1% Crises econômicas dos anos 80 e 90 Brasil - Alavancagem FMI Work Paper

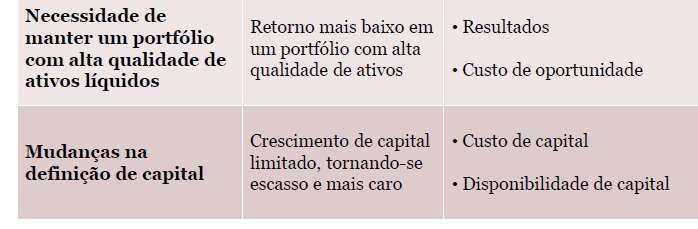

54 Impactos do Novo Requerimento de Capital Maior retenção de lucros (redução na distribuição de dividendos) Menor disponibilidade e aumento do custo de capital Aplicação em ativos mais seguros e, portanto, menos rentáveis. Estratégias de negócio e gerenciamento de capital Adequação do modelo de negócios e reprecificação de operações, de-corrente do aumento dos custos de capital Modelos de alocação de capital mais apurados, refletindo a efetiva lucratividade das unidades de negócio Com Basileia III, Société Générale precisa dobrar capital até Sistema bancário pode vir a se concentrar. elevado custo de captação e diminuição dos recursos advindos dos grandes bancos. Compulsório no Brasil deverá ser reduzido, avalia Bradesco. uniformização do compulsório para formação de um "colchão de liquidez.

55 Impactos da Nova Composição de Capital Resultados QIS (com 263 instituições de 23 países membros) Basiléia III na mídia nacional: Bancos do Grupo 1 (Capital Nível I superior a 3 bilhões, com atuação diversificada e internacionalmente ativos): Insuficiência de capital: 165 bilhões (para Capital Nível I Principal a 4,5%) Bancos do Grupo 2: Insuficiência de capital 8 bilhões (para Capital Nível I Principal a 4,5%) Bancos 'perderão' R$ 64 bi de capital Decorrente da dedução de créditos tributários, principalmente; Simulação: IF IB atual IB simulado BB 14,1% 11% Itaú 15,4% 12% Bradesco 15,1% 12,9% Santander 22,1% 18%

56 Basiléia III - Impactos

57 O que as Instituições têm feito? Conduzir contínuas análises dos impactos da Basiléia III; Usar a definição estratégica e o processo de planejamento para criar e/ou refinar o planejamento de capital; Avaliar mudanças em modelos de negócio que podem direcioná-las a obter retornos aceitáveis; Iniciar o desenvolvimento de uma visão de longo prazo do capital e de alternativas de captação; e Estudar metodologias para alocação de capital a unidades de negócio (adequação de capital x eficiência de capital).

58 Basiléia III - desafios Custo de capital Gestão de capital Desafios de Basel III Capacitação profissional Planejamento dos produtos Soluções tecnológicas

59 Obrigado! internet Thiago Escrivão (11) twitter.com/fbmconsulting

I - créditos tributários decorrentes de diferenças temporárias;

COMUNICADO 20.615 Divulga orientações preliminares e cronograma relativos à implementação, no Brasil, das recomendações do Comitê de Basileia para Supervisão Bancária acerca da estrutura de capital e de

COMUNICADO 20.615 Divulga orientações preliminares e cronograma relativos à implementação, no Brasil, das recomendações do Comitê de Basileia para Supervisão Bancária acerca da estrutura de capital e de

Evolução da implantação de Basileia III e gestão de riscos no Sistema Financeiro Nacional

Encontro de Gestão de Riscos para IFDs Evolução da implantação de Basileia III e gestão de riscos no Sistema Financeiro Nacional Outubro de 2014 Agenda 1. Entendendo Basileia III 1.1 Nova composição do

Encontro de Gestão de Riscos para IFDs Evolução da implantação de Basileia III e gestão de riscos no Sistema Financeiro Nacional Outubro de 2014 Agenda 1. Entendendo Basileia III 1.1 Nova composição do

Gerenciamento do Risco de Crédito

Gerenciamento do Risco de Crédito Documento TESTE INTRODUÇÃO O Conselho Monetário Nacional (CMN), por intermédio da Resolução no. 3.721 do Banco Central do Brasil (BACEN), determinou às instituições financeiras

Gerenciamento do Risco de Crédito Documento TESTE INTRODUÇÃO O Conselho Monetário Nacional (CMN), por intermédio da Resolução no. 3.721 do Banco Central do Brasil (BACEN), determinou às instituições financeiras

Gestão de Riscos, Patrimônio de Referência Exigido (PRE) e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09

e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09") 2013 Gestão de Riscos, Patrimônio de Referência Exigido (PRE) e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09 2 ÍNDICE: 1. INTRODUÇÃO... 3 2. ESTRUTURA DE GERENCIAMENTO DE RISCOS...

2013 Gestão de Riscos, Patrimônio de Referência Exigido (PRE) e Adequação do Patrimônio de Referência (PR) Circular Bacen 3.477/09 2 ÍNDICE: 1. INTRODUÇÃO... 3 2. ESTRUTURA DE GERENCIAMENTO DE RISCOS...

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Principais Características Clique para editar o estilo do de BII e BIII título mestre

A Evolução da Gestão do Risco de Crédito Principais Características Clique para editar o estilo do de BII e BIII título mestre Caio Fonseca Ferreira Consultor Departamento de Normas do Sistema Financeiro

A Evolução da Gestão do Risco de Crédito Principais Características Clique para editar o estilo do de BII e BIII título mestre Caio Fonseca Ferreira Consultor Departamento de Normas do Sistema Financeiro

Resumo Basileia III Brasil 2013

Resumo Basileia III Brasil 2013 Basileia III - Introdução 1. Definição e Objetivos 2. Principais Medidas 3. Patrimônio de Referência (Nível I) 4. Deduções Regulamentares do Capital Principal 5. Nível II

Resumo Basileia III Brasil 2013 Basileia III - Introdução 1. Definição e Objetivos 2. Principais Medidas 3. Patrimônio de Referência (Nível I) 4. Deduções Regulamentares do Capital Principal 5. Nível II

Descrição da Estrutura de Gerenciamento 2015. - Risco de Mercado -

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

Descrição da Estrutura de Gerenciamento 2015 - Risco de Mercado - Sumário: 1. Introdução:... 3 2. Objetivo:... 3 3. Diretrizes de Gestão:... 3 4. Atribuições e Responsabilidades:... 4 Conselho de Administração:...

Risco de Mercado ESTRUTURA

Risco de Mercado Em atendimento a Resolução 3.464/2007 do Conselho Monetário Nacional, o Banco Fidis ponderou a natureza das operações e a complexidade dos produtos associados aos seus negócios e implementou

Risco de Mercado Em atendimento a Resolução 3.464/2007 do Conselho Monetário Nacional, o Banco Fidis ponderou a natureza das operações e a complexidade dos produtos associados aos seus negócios e implementou

Risco de Crédito Estrutura de gerenciamento do risco de crédito

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

Risco de Crédito Estrutura de gerenciamento do risco de crédito Dezembro/2008 Agenda 1. Histórico 2. Escopo de Aplicação 3. Estrutura da Norma 4. Detalhamento da Norma Normativos similares Histórico Resolução

GERENCIAMENTO DE RISCOS. Pilar III Basiléia

GERENCIAMENTO DE RISCOS Pilar III Basiléia 3º Trimestre 2015 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO

GERENCIAMENTO DE RISCOS Pilar III Basiléia 3º Trimestre 2015 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 2º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 2º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

ESTRUTURA DE GERENCIAMENTO DO RISCO DE CRÉDITO Setembro 2013 2 1 INTRODUÇÃO Este documento resume as informações relativas à estrutura de gerenciamento do risco de crédito do BR Partners Banco de Investimentos

Relatório de Gerenciamento de Riscos. Informações Adicionais e. Dados Quantitativos

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

Relatório de Gerenciamento de Riscos Informações Adicionais e Dados Quantitativos Avaliação da adequação do Patrimônio de Referência (PR) face à estrutura e contexto operacional O processo de monitoramento

Gerenciamento de Riscos Risco de Mercado

Gerenciamento de Riscos Risco de Mercado 2. Risco de Mercado A divulgação da Resolução 3.464 do CMN pelo BACEN em 26 de junho de 2007 foi o primeiro passo no processo de implementação de uma estrutura

Gerenciamento de Riscos Risco de Mercado 2. Risco de Mercado A divulgação da Resolução 3.464 do CMN pelo BACEN em 26 de junho de 2007 foi o primeiro passo no processo de implementação de uma estrutura

POLÍTICA DE GOVERNANÇA CORPORATIVA

Sumário: 01. OBJETIVO:... 2 02. CONCEITUAÇÃO / DEFINIÇÃO:... 2 03. ABRANGÊNCIA / ÁREAS ENVOLVIDAS:... 2 04. RESPONSABILIDADES:... 2 04.01. Responsáveis pela execução das atribuições desta política... 2

Sumário: 01. OBJETIVO:... 2 02. CONCEITUAÇÃO / DEFINIÇÃO:... 2 03. ABRANGÊNCIA / ÁREAS ENVOLVIDAS:... 2 04. RESPONSABILIDADES:... 2 04.01. Responsáveis pela execução das atribuições desta política... 2

www.pwc.com.br Gerenciamento de capital e ICAAP

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

ESTRUTURA DE GERENCIAMENTO DE RISCOS

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

Conselho de Administração Diretoria Geral Gerenciamento de Capital Diretoria de Controladoria, Operações, Jurídico, Ouvidoria e Cobrança Diretoria de Tesouraria, Produtos e Novos Negócios Operações Bancárias

CIRCULAR Nº 3.477. I - bancos múltiplos, bancos comerciais, bancos de investimento, bancos de câmbio e caixas econômicas;

CIRCULAR Nº 3.477 Dispõe sobre a divulgação de informações referentes à gestão de riscos, ao Patrimônio de Referência Exigido (PRE), de que trata a Resolução nº 3.490, de 29 de agosto de 2007, e à adequação

CIRCULAR Nº 3.477 Dispõe sobre a divulgação de informações referentes à gestão de riscos, ao Patrimônio de Referência Exigido (PRE), de que trata a Resolução nº 3.490, de 29 de agosto de 2007, e à adequação

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

RELATÓRIO DE GESTÃO DE RISCOS E PATRIMÔNIO DE REFERÊNCIA

RELATÓRIO DE GESTÃO DE RISCOS E PATRIMÔNIO DE REFERÊNCIA Base normativa: Circular 3477, de 24.12.2009. Data base: 30.06.2013 1 I INTRODUÇÃO Visando atendimento as diversas resoluções que tratam sobre Riscos

RELATÓRIO DE GESTÃO DE RISCOS E PATRIMÔNIO DE REFERÊNCIA Base normativa: Circular 3477, de 24.12.2009. Data base: 30.06.2013 1 I INTRODUÇÃO Visando atendimento as diversas resoluções que tratam sobre Riscos

Estrutura de gestão do Risco de Mercado no BNDES. 1. Introdução

1 Estrutura de gestão do Risco de Mercado no BNDES 1. Introdução A Gestão de Riscos de Mercado é a atividade por meio da qual uma instituição financeira administra os riscos resultantes de variações nas

1 Estrutura de gestão do Risco de Mercado no BNDES 1. Introdução A Gestão de Riscos de Mercado é a atividade por meio da qual uma instituição financeira administra os riscos resultantes de variações nas

Relatório. Gestão de Riscos. Conglomerado Cruzeiro do Sul

Relatório de Gestão de Riscos Conglomerado Cruzeiro do Sul Data-Base 31/12/2010 Superintendência de Riscos Índice 1. Introdução 3 2. Perímetro 3 3. Estrutura de Gestão de Riscos 3 3.1 Risco de Crédito

Relatório de Gestão de Riscos Conglomerado Cruzeiro do Sul Data-Base 31/12/2010 Superintendência de Riscos Índice 1. Introdução 3 2. Perímetro 3 3. Estrutura de Gestão de Riscos 3 3.1 Risco de Crédito

8º Congresso Brasileiro & Pan-Americano de Atuária. Rio de Janeiro Agosto - 2010

Normas Internacionais de Supervisão 8º Congresso Brasileiro & Pan-Americano de Atuária Rio de Janeiro Agosto - 2010 Sumário: 1. Solvência II 2. International Association of Insurance Supervisors IAIS 3.

Normas Internacionais de Supervisão 8º Congresso Brasileiro & Pan-Americano de Atuária Rio de Janeiro Agosto - 2010 Sumário: 1. Solvência II 2. International Association of Insurance Supervisors IAIS 3.

Objetivo. Introdução. Gestão de Riscos. Risco operacional

Objetivo Este relatório tem como objetivo atender a Circular 3.678, de 31 de outubro de 2013, apresentando as informações referentes a gestão de riscos, à apuração do montante dos ativos ponderados pelo

Objetivo Este relatório tem como objetivo atender a Circular 3.678, de 31 de outubro de 2013, apresentando as informações referentes a gestão de riscos, à apuração do montante dos ativos ponderados pelo

RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN 1. Gerenciamento de Riscos Gerenciamento de Riscos no Banco Schahin S.A. é o processo onde: - São identificados os riscos existentes e potenciais de uma

GESTÃO DE RISCOS DAS EMPRESAS FINANCEIRAS SCHAHIN 1. Gerenciamento de Riscos Gerenciamento de Riscos no Banco Schahin S.A. é o processo onde: - São identificados os riscos existentes e potenciais de uma

Política de Gerenciamento de Riscos de Crédito. RB Capital DTVM

Política de Gerenciamento de Riscos de Crédito RB Capital DTVM Maio 2011 Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção de sistema de Gerenciamento de

Política de Gerenciamento de Riscos de Crédito RB Capital DTVM Maio 2011 Objetivo Esta política estabelece diretrizes e responsabilidades para a implementação e manutenção de sistema de Gerenciamento de

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO O Scotiabank Brasil (SBB), em atendimento à Resolução CMN 3.464 e alinhado a política global do grupo, implementou estrutura de Gerenciamento

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO O Scotiabank Brasil (SBB), em atendimento à Resolução CMN 3.464 e alinhado a política global do grupo, implementou estrutura de Gerenciamento

Risco de Crédito. Estrutura Organizacional

Risco de Crédito Estrutura Organizacional A estrutura para gestão de riscos do Banco Fidis deverá ser composta de Comitê de Cobrança e Risco, que é o órgão com responsabilidade de gerir o Risco de Crédito,

Risco de Crédito Estrutura Organizacional A estrutura para gestão de riscos do Banco Fidis deverá ser composta de Comitê de Cobrança e Risco, que é o órgão com responsabilidade de gerir o Risco de Crédito,

2.1. Risco de Crédito De acordo com resolução 3721 - CMN-, define-se o risco de crédito como:

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1. Introdução A Diretoria da Grazziotin em atendimento ã Resolução 3721 de abril/2009, divulga sua Estrutura de Gerenciamento de Risco de Crédito alinhada

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1. Introdução A Diretoria da Grazziotin em atendimento ã Resolução 3721 de abril/2009, divulga sua Estrutura de Gerenciamento de Risco de Crédito alinhada

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

O IFRS e as cooperativas de crédito no Brasil - Efetividade das ações das auditorias internas e externas JOÃO PAULO VIANA MAGALHÃES Departamento de Supervisão de Cooperativas de Crédito e Instituições

O Processo de Convergências às Normas Internacionais de Contabilidade: Histórico e Perspectivas

O Processo de Convergências às Normas Internacionais de Contabilidade: Histórico e Perspectivas Humberto Carlos Zendersky Departamento de Normas do Sistema Financeiro Denor Maceió, 24 de novembro de 2011

O Processo de Convergências às Normas Internacionais de Contabilidade: Histórico e Perspectivas Humberto Carlos Zendersky Departamento de Normas do Sistema Financeiro Denor Maceió, 24 de novembro de 2011

ESTRUTURA DE GERENCIAMENTO DE RISCOS

ESTRUTURA DE GERENCIAMENTO DE RISCOS O ICBC do Brasil Banco Múltiplo S/A considera de suma importância o processo de gerenciamento de riscos, pois utiliza-o para agregar valor aos seus negócios, proporcionar

ESTRUTURA DE GERENCIAMENTO DE RISCOS O ICBC do Brasil Banco Múltiplo S/A considera de suma importância o processo de gerenciamento de riscos, pois utiliza-o para agregar valor aos seus negócios, proporcionar

4º Trimestre 2013 1 / 15

Divulgação das informações de Gestão de Riscos, Patrimônio de Referência Exigido e Adequação do Patrimônio de Referência. (Circular BACEN nº 3.477/2009) 4º Trimestre 2013 Relatório aprovado na reunião

Divulgação das informações de Gestão de Riscos, Patrimônio de Referência Exigido e Adequação do Patrimônio de Referência. (Circular BACEN nº 3.477/2009) 4º Trimestre 2013 Relatório aprovado na reunião

Risco de Crédito. Risco de Crédito. 1. Estrutura de Gerenciamento de Risco de Crédito

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

1. Estrutura de Gerenciamento de Em observância à resolução 3.721/2009 do Banco Central do Brasil, o Banco GMAC S.A, doravante denominado Chevrolet Serviços Financeiros, instituiu sua estrutura de gerenciamento

GESTÃO DE RISCOS. Nelson Ferreira Fonseca Abril / 2013

GESTÃO DE RISCOS Nelson Ferreira Fonseca Abril / 2013 APRESENTAÇÃO Consultor em Gestão de Riscos Nelson F. Fonseca 5 anos de experiência em projetos de Gestão de Risco em entidades financeiras e fundos

GESTÃO DE RISCOS Nelson Ferreira Fonseca Abril / 2013 APRESENTAÇÃO Consultor em Gestão de Riscos Nelson F. Fonseca 5 anos de experiência em projetos de Gestão de Risco em entidades financeiras e fundos

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ. 1 Objetivo. 2 Diretrizes. 2.1 Princípios para Gerenciamento do Risco de Liquidez

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

ESTRUTURA DE GERENCIAMENTO DE RISCO DE LIQUIDEZ 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Liquidez no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

RELATÓRIO DE GERENCIAMENTO DE RISCOS

RELATÓRIO DE GERENCIAMENTO DE RISCOS 1º Trimestre de 2012 Conteúdo Perfil Corporativo...3 Estrutura de Gerenciamento de Riscos...4 Atribuições...4 Risco Operacional...5 Limite de Tolerância ao Risco Operacional...6

RELATÓRIO DE GERENCIAMENTO DE RISCOS 1º Trimestre de 2012 Conteúdo Perfil Corporativo...3 Estrutura de Gerenciamento de Riscos...4 Atribuições...4 Risco Operacional...5 Limite de Tolerância ao Risco Operacional...6

BANCO STANDARD DE INVESTIMENTOS S.A. ( BSI ) STANDARD BANK INTERNATIONAL HOLDINGS S.A. ( SIH ) ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO

STANDARD BANK INTERNATIONAL HOLDINGS S.A. ( SIH ) ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO") BANCO STANDARD DE INVESTIMENTOS S.A. ( BSI ) STANDARD BANK INTERNATIONAL HOLDINGS S.A. ( SIH ) ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO ÚLTIMA VERSÃO Abril 2013 APROVAÇÃO Conselho de Administração

BANCO STANDARD DE INVESTIMENTOS S.A. ( BSI ) STANDARD BANK INTERNATIONAL HOLDINGS S.A. ( SIH ) ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO ÚLTIMA VERSÃO Abril 2013 APROVAÇÃO Conselho de Administração

RELATÓRIO DE GERENCIAMENTO DE RISCOS CONGLOMERADO FINANCEIRO PETRA 1º Tri 2014 gr

1. Introdução 2. Áreas de Atuação 3. Estrutura de Gerenciamento de Riscos 4. Apetite ao Risco 5. Informações Qualitativas 5.1 Risco de Crédito 5.2 Risco de Mercado 5.3 Risco de Liquidez 5.4 Risco Operacional

1. Introdução 2. Áreas de Atuação 3. Estrutura de Gerenciamento de Riscos 4. Apetite ao Risco 5. Informações Qualitativas 5.1 Risco de Crédito 5.2 Risco de Mercado 5.3 Risco de Liquidez 5.4 Risco Operacional

Gerenciamento de Riscos Circular 3.477

Gerenciamento de Riscos Circular 3.477 4º Trimestre de 2011 Conteúdo 1. OBJETIVO 3 2. INTRODUÇÃO 3 3. GERENCIAMENTO DE RISCOS 3 3.1. RISCO DE CRÉDITO 4 MENSURAÇÃO E ACOMPANHAMENTO DO RISCO DE CRÉDITO 4

Gerenciamento de Riscos Circular 3.477 4º Trimestre de 2011 Conteúdo 1. OBJETIVO 3 2. INTRODUÇÃO 3 3. GERENCIAMENTO DE RISCOS 3 3.1. RISCO DE CRÉDITO 4 MENSURAÇÃO E ACOMPANHAMENTO DO RISCO DE CRÉDITO 4

SOCINAL S.A- CRÉDITO FINANCIAMENTO E INVESTIMENTO

SOCINAL S.A- CRÉDITO FINANCIAMENTO E INVESTIMENTO RELATÓRIO DE GERENCIAMENTO DE RISCO DE CAPITAL - EXERCICIO 2014 SUMÁRIO 1. Introdução; 2. Política Institucional para Gestão do Risco de Capital; 3. Estrutura,

SOCINAL S.A- CRÉDITO FINANCIAMENTO E INVESTIMENTO RELATÓRIO DE GERENCIAMENTO DE RISCO DE CAPITAL - EXERCICIO 2014 SUMÁRIO 1. Introdução; 2. Política Institucional para Gestão do Risco de Capital; 3. Estrutura,

Como integrar a estrutura de Controles Internos à gestão de Risco Operacional

Como integrar a estrutura de Controles Internos à gestão de Risco Operacional Wagner S. Almeida Departamento de Supervisão de Bancos e Conglomerados Bancários Divisão de Equipes Especializadas I Comissão

Como integrar a estrutura de Controles Internos à gestão de Risco Operacional Wagner S. Almeida Departamento de Supervisão de Bancos e Conglomerados Bancários Divisão de Equipes Especializadas I Comissão

RELATÓRIO DE GESTÃO DE RISCOS E PATRIMÔNIO DE REFERÊNCIA

DENOMINAÇÃO Gestão de Riscos e de Patrimônio de Referência Circular 3.477/99 ÁREA EMITENTE Data Base Gestão de Riscos 30/09/01 RELATÓRIO DE GESTÃO DE RISCOS E PATRIMÔNIO DE REFERÊNCIA 1. Introdução Em

DENOMINAÇÃO Gestão de Riscos e de Patrimônio de Referência Circular 3.477/99 ÁREA EMITENTE Data Base Gestão de Riscos 30/09/01 RELATÓRIO DE GESTÃO DE RISCOS E PATRIMÔNIO DE REFERÊNCIA 1. Introdução Em

VICOR VP de Controladoria e Riscos DECOR DE Riscos SUCOR SN Administração de Risco Corporativo GERIM GN Risco de Mercado. Risco de liquidez MAI/2013

VICOR VP de Controladoria e Riscos DECOR DE Riscos SUCOR SN Administração de Risco Corporativo GERIM GN Risco de Mercado Risco de liquidez MAI/2013 Estrutura de gerenciamento do risco de liquidez Estrutura

VICOR VP de Controladoria e Riscos DECOR DE Riscos SUCOR SN Administração de Risco Corporativo GERIM GN Risco de Mercado Risco de liquidez MAI/2013 Estrutura de gerenciamento do risco de liquidez Estrutura

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

ESTRUTURA DE GERENCIAMENTO DE RISCO DE CRÉDITO A Um Investimentos S/A CTVM, conforme definição da Resolução nº 3.721/09, demonstra através deste relatório a sua estrutura do gerenciamento de risco de crédito.

Estrutura de Gerenciamento de Capital

Estrutura de Gerenciamento de Capital Estrutura de Gerenciamento de Capital Controle do documento Data Autor Versão Junho/2012 Compliance 001 Agosto/2013 Risk Management 002 Agosto/2014 Risk Management

Estrutura de Gerenciamento de Capital Estrutura de Gerenciamento de Capital Controle do documento Data Autor Versão Junho/2012 Compliance 001 Agosto/2013 Risk Management 002 Agosto/2014 Risk Management

Circular nº 3477. Total de Créditos Tributários Decorrentes de Diferenças Temporárias Líquidos de Obrigações Fiscais 111.94.02.01.

Detalhamento do patrimônio de referência (PR) : 100 110 111 111.01 111.02 111.03 111.04 111.05 111.06 111.07 111.08 111.90 111.90.01 111.91 111.91.01 111.91.02 111.91.03 111.91.04 111.91.05 111.91.06 111.91.07

Detalhamento do patrimônio de referência (PR) : 100 110 111 111.01 111.02 111.03 111.04 111.05 111.06 111.07 111.08 111.90 111.90.01 111.91 111.91.01 111.91.02 111.91.03 111.91.04 111.91.05 111.91.06 111.91.07

FEBRABAN Auditoria Contínua em Tesouraria. Indicadores Chaves de Risco na Função de Tesouraria: Abordagem World-Class

RISK MANAGEMENT & REGULATORY SERVICES FEBRABAN Auditoria Contínua em Tesouraria Indicadores Chaves de Risco na Função de Tesouraria: Abordagem World-Class Novembro 2003 Risk Management & Regulatory Services

RISK MANAGEMENT & REGULATORY SERVICES FEBRABAN Auditoria Contínua em Tesouraria Indicadores Chaves de Risco na Função de Tesouraria: Abordagem World-Class Novembro 2003 Risk Management & Regulatory Services

INFORMAÇÕES RELATIVAS À GESTÃO DE RISCOS, À APURAÇÃO DO MONTANTE DOS ATIVOS PONDERADOS PELO RISCO (RWA) E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR)

E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR)") INFORMAÇÕES RELATIVAS À GESTÃO DE RISCOS, À APURAÇÃO DO MONTANTE DOS ATIVOS PONDERADOS PELO RISCO (RWA) E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR) NOVO BANCO CONTINENTAL S/A - BANCO MÚLTIPLO - CNPJ:

INFORMAÇÕES RELATIVAS À GESTÃO DE RISCOS, À APURAÇÃO DO MONTANTE DOS ATIVOS PONDERADOS PELO RISCO (RWA) E À APURAÇÃO DO PATRIMÔNIO DE REFERÊNCIA (PR) NOVO BANCO CONTINENTAL S/A - BANCO MÚLTIPLO - CNPJ:

Relatório da estrutura de gerenciamento de riscos do Sistema de Cooperativas de Crédito do Brasil (Sicoob)

") 1/7 Relatório da estrutura de gerenciamento de riscos do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Módulo I Apresentação 1. Com a finalidade de promover a harmonização, a integração e a racionalização

1/7 Relatório da estrutura de gerenciamento de riscos do Sistema de Cooperativas de Crédito do Brasil (Sicoob) Módulo I Apresentação 1. Com a finalidade de promover a harmonização, a integração e a racionalização

ÍNDICE GERAL. Política de Gerenciamento do Risco de Mercado. 1 Introdução. 2 Definição de Risco de Mercado. 3 Metodologia.

Política de Gerenciamento do Risco de Mercado ÍNDICE GERAL 1 Introdução 2 Definição de Risco de Mercado 3 Metodologia 4 Gestão de Risco 5 Qualificação de novas operações 1. Introdução A Política de Gerenciamento

Política de Gerenciamento do Risco de Mercado ÍNDICE GERAL 1 Introdução 2 Definição de Risco de Mercado 3 Metodologia 4 Gestão de Risco 5 Qualificação de novas operações 1. Introdução A Política de Gerenciamento

MBA CONTROLES INTERNOS (COMPLIANCE)

") MBA CONTROLES INTERNOS (COMPLIANCE) Disciplinas Carga horária Gestão de Pessoas 12 Ética Empresarial 15 Cálculos Financeiros 18 Estatística 30 Contabilidade Societária e para Instituições Financeiras (com

MBA CONTROLES INTERNOS (COMPLIANCE) Disciplinas Carga horária Gestão de Pessoas 12 Ética Empresarial 15 Cálculos Financeiros 18 Estatística 30 Contabilidade Societária e para Instituições Financeiras (com

RELATÓRIO DE GERENCIAMENTO

RELATÓRIO DE GERENCIAMENTO DE RISCOS E DE CAPITAL Pilar 3 Basileia DATA-BASE: 31/03/2015 (1T2015) Sumário Introdução... 3 Principais Categorias de Risco... 3 Estrutura de Gerenciamento de Riscos e de Capital...

RELATÓRIO DE GERENCIAMENTO DE RISCOS E DE CAPITAL Pilar 3 Basileia DATA-BASE: 31/03/2015 (1T2015) Sumário Introdução... 3 Principais Categorias de Risco... 3 Estrutura de Gerenciamento de Riscos e de Capital...

Gerenciamento de Riscos

Gerenciamento de Riscos 31 de dezembro 2013 Informações Referentes ao Gerenciamento de Riscos, Patrimônio de Referência e Patrimônio de Referência Exigido 1. Considerações Iniciais 1.1. Todas as condições

Gerenciamento de Riscos 31 de dezembro 2013 Informações Referentes ao Gerenciamento de Riscos, Patrimônio de Referência e Patrimônio de Referência Exigido 1. Considerações Iniciais 1.1. Todas as condições

RESUMO DO RELATÓRIO DO COMITÊ DE AUDITORIA

RESUMO DO RELATÓRIO DO COMITÊ DE AUDITORIA 1- INTRODUÇÃO O Banco Nacional de Desenvolvimento Econômico Social, por meio do Decreto nº 5.212, de 22 de setembro de 2004, teve o seu Estatuto Social alterado

RESUMO DO RELATÓRIO DO COMITÊ DE AUDITORIA 1- INTRODUÇÃO O Banco Nacional de Desenvolvimento Econômico Social, por meio do Decreto nº 5.212, de 22 de setembro de 2004, teve o seu Estatuto Social alterado

DISSEMINAÇÃO ATUARIAL: PERSPECTIVAS PARA A PROFISSÃO ADRIANA OKADA

DISSEMINAÇÃO ATUARIAL: PERSPECTIVAS PARA A PROFISSÃO ADRIANA OKADA Novos Cenários Crises Recentes: Desaquecimento Econômico e Baixo Retorno Financeiro Mudanças Econômicas Maior Concorrência Novos Cenários

DISSEMINAÇÃO ATUARIAL: PERSPECTIVAS PARA A PROFISSÃO ADRIANA OKADA Novos Cenários Crises Recentes: Desaquecimento Econômico e Baixo Retorno Financeiro Mudanças Econômicas Maior Concorrência Novos Cenários

18/08/2015. Governança Corporativa e Regulamentações de Compliance. Gestão e Governança de TI. Governança Corporativa. Governança Corporativa

Gestão e Governança de TI e Regulamentações de Compliance Prof. Marcel Santos Silva A consiste: No sistema pelo qual as sociedades são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento

Gestão e Governança de TI e Regulamentações de Compliance Prof. Marcel Santos Silva A consiste: No sistema pelo qual as sociedades são dirigidas, monitoradas e incentivadas, envolvendo o relacionamento

Risk & Permanent Control

Estrutura Organizacional Risco de Crédito Introdução Este documento apresenta a estrutura organizacional da área de Risco de Crédito do conglomerado CRÉDIT AGRICOLE Brasil e estabelece as suas principais

Estrutura Organizacional Risco de Crédito Introdução Este documento apresenta a estrutura organizacional da área de Risco de Crédito do conglomerado CRÉDIT AGRICOLE Brasil e estabelece as suas principais

Governança de Riscos em Instituições Financeiras

1 Governança de Riscos em Instituições Financeiras Sérgio Ribeiro da Costa Werlang Vice Presidente Executivo da Área de Controle de Risco e Financeiro Itaú - Unibanco São Paulo, 20 de outubro de 2011 2

1 Governança de Riscos em Instituições Financeiras Sérgio Ribeiro da Costa Werlang Vice Presidente Executivo da Área de Controle de Risco e Financeiro Itaú - Unibanco São Paulo, 20 de outubro de 2011 2

DIVULGAÇÃO DAS INFORMAÇÕES DE GESTÃO DE RISCO E PATRIMÔNIO EXIGIDO CIRCULAR 3.477

DIVULGAÇÃO DAS INFORMAÇÕES DE GESTÃO DE RISCO E PATRIMÔNIO EXIGIDO CIRCULAR 3.477 Banco John Deere S.A Data de Referência: Março/2012 1/14 Sumário 1. Gestão de Riscos Aspectos Qualitativos... 3 1.1. Estrutura

DIVULGAÇÃO DAS INFORMAÇÕES DE GESTÃO DE RISCO E PATRIMÔNIO EXIGIDO CIRCULAR 3.477 Banco John Deere S.A Data de Referência: Março/2012 1/14 Sumário 1. Gestão de Riscos Aspectos Qualitativos... 3 1.1. Estrutura

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO A política de Risco de Mercado do Scotiabank Brasil ( Scotiabank ) é baseada na política do grupo de Risk Management Global do Scotiabank

POLÍTICA: ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1. INTRODUÇÃO A política de Risco de Mercado do Scotiabank Brasil ( Scotiabank ) é baseada na política do grupo de Risk Management Global do Scotiabank

Brasil. Panorama Econômico e do Setor Financeiro. Novembro de 2011

Brasil Panorama Econômico e do Setor Financeiro Novembro de 2011 Índice Contexto Macroeconômico Indicadores Sociais Regulação e Supervisão Crédito e Endividamento das Famílias 2 Contexto Macroeconômico

Brasil Panorama Econômico e do Setor Financeiro Novembro de 2011 Índice Contexto Macroeconômico Indicadores Sociais Regulação e Supervisão Crédito e Endividamento das Famílias 2 Contexto Macroeconômico

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

JSL Arrendamento Mercantil S/A.

JSL Arrendamento Mercantil S/A. Relatório de Gerenciamento de Riscos 2º Trimestre de 2015 JSL Arrendamento Mercantil S/A Introdução A JSL Arrendamento Mercantil S/A. (Companhia) se preocupa com a manutenção

JSL Arrendamento Mercantil S/A. Relatório de Gerenciamento de Riscos 2º Trimestre de 2015 JSL Arrendamento Mercantil S/A Introdução A JSL Arrendamento Mercantil S/A. (Companhia) se preocupa com a manutenção

Workshop de Securitização FIDC E CRI. Comitê de FIDCs da ANBIMA Ricardo Augusto Mizukawa

Workshop de Securitização FIDC E CRI Comitê de FIDCs da ANBIMA Ricardo Augusto Mizukawa Fundo de Investimento em Direitos Creditórios Mercado Iniciativas do Mercado - ANBIMA Classificação de FIDCs Formulário

Workshop de Securitização FIDC E CRI Comitê de FIDCs da ANBIMA Ricardo Augusto Mizukawa Fundo de Investimento em Direitos Creditórios Mercado Iniciativas do Mercado - ANBIMA Classificação de FIDCs Formulário

Gerenciamento de Capital. Maio/2013

Gerenciamento de Capital Maio/2013 Perfil do BANDES FOCO DE ATUAÇÃO: Interiorização do crédito Crédito para empreendedores de micro e pequenos negócios Fortalecer o crédito ao setor urbano Fortalecer a

Gerenciamento de Capital Maio/2013 Perfil do BANDES FOCO DE ATUAÇÃO: Interiorização do crédito Crédito para empreendedores de micro e pequenos negócios Fortalecer o crédito ao setor urbano Fortalecer a

Consistência da aplicação das recomendações de Basileia III. RCAP Basel Committee on Banking Supervision Dezembro/2.013

onsistência da aplicação das recomendações de Basileia III RAP Basel ommittee on Banking Supervision Dezembro/2.013 SUMÁRIO Regulatory onsistency Assessment Programme (RAP); Escala de avaliação; Identidade

onsistência da aplicação das recomendações de Basileia III RAP Basel ommittee on Banking Supervision Dezembro/2.013 SUMÁRIO Regulatory onsistency Assessment Programme (RAP); Escala de avaliação; Identidade

UBS Brasil: Controle de riscos e capital Categoria: Controles de Risco

UBS Brasil: Controle de riscos e capital Categoria: Controles de Risco Responsável: Controle de Riscos Aprovação: BRCC Propósito deste documento Promover transparência quanto à estrutura de gestão de riscos

UBS Brasil: Controle de riscos e capital Categoria: Controles de Risco Responsável: Controle de Riscos Aprovação: BRCC Propósito deste documento Promover transparência quanto à estrutura de gestão de riscos

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO DEZEMBRO/2011 Contexto Operacional A Agiplan Financeira S.A. Crédito, Financiamento e Investimento ( Agiplan ) é uma instituição financeira privada, com

RELATÓRIO DE COMPLIANCE E GERENCIAMENTO DE RISCO DEZEMBRO/2011 Contexto Operacional A Agiplan Financeira S.A. Crédito, Financiamento e Investimento ( Agiplan ) é uma instituição financeira privada, com

RELATÓRIO DE GERENCIAMENTO DE RISCOS FINANCEIROS

RELATÓRIO DE GERENCIAMENTO DE RISCOS FINANCEIROS Superintendência de Controles e Gerenciamentos de Riscos - SUCOR Gerência de Riscos GERIS Primeiro Trimestre de 2011 Índice APRESENTAÇÃO 3 1. GERENCIAMENTO

RELATÓRIO DE GERENCIAMENTO DE RISCOS FINANCEIROS Superintendência de Controles e Gerenciamentos de Riscos - SUCOR Gerência de Riscos GERIS Primeiro Trimestre de 2011 Índice APRESENTAÇÃO 3 1. GERENCIAMENTO

Vinculado ao Grupo Rodobens, que possui mais de 60 anos de tradição e experiência no mercado de veículos desde a sua fundação.

2013 INTRODUÇÃO O presente Relatório tem por objetivo apresentar as informações do Banco Rodobens para atendimento aos requerimentos do Banco Central do Brasil, através da Circular 3.477, de 24/12/2009,

2013 INTRODUÇÃO O presente Relatório tem por objetivo apresentar as informações do Banco Rodobens para atendimento aos requerimentos do Banco Central do Brasil, através da Circular 3.477, de 24/12/2009,

RELATÓRIO DE GERENCIAMENTO DE RISCOS SCANIA BANCO S.A.

RELATÓRIO DE GERENCIAMENTO DE RISCOS SCANIA BANCO S.A. Page 1 (13) ÍNDICE 1. INTRODUÇÃO... 3 2. ORGANOGRAMA DA ESTRUTURA DE GERENCIAMENTO DE RISCOS... 4 2.1. Responsabilidades... 4 3. RISCO DE CRÉDITO...

RELATÓRIO DE GERENCIAMENTO DE RISCOS SCANIA BANCO S.A. Page 1 (13) ÍNDICE 1. INTRODUÇÃO... 3 2. ORGANOGRAMA DA ESTRUTURA DE GERENCIAMENTO DE RISCOS... 4 2.1. Responsabilidades... 4 3. RISCO DE CRÉDITO...

Circular 3477/2009 Aspectos Qualitativos. Dezembro de 2011. Introdução

Circular 3477/2009 Aspectos Qualitativos Dezembro de 2011 Introdução Este relatório foi elaborado com o objetivo de apresentar as atividades relacionadas à gestão de riscos, ao Patrimônio de Referência

Circular 3477/2009 Aspectos Qualitativos Dezembro de 2011 Introdução Este relatório foi elaborado com o objetivo de apresentar as atividades relacionadas à gestão de riscos, ao Patrimônio de Referência

Estrutura de Gerenciamento do Risco Operacional - 2010

Estrutura de Gerenciamento do Risco Operacional - 2010 Sumário 1. Introdução:...3 2. Abrangência:...3 3. Estrutura do Gerenciamento de Risco Operacional:...3 3.1. Estrutura de Gerenciamento do Risco Operacional:...4

Estrutura de Gerenciamento do Risco Operacional - 2010 Sumário 1. Introdução:...3 2. Abrangência:...3 3. Estrutura do Gerenciamento de Risco Operacional:...3 3.1. Estrutura de Gerenciamento do Risco Operacional:...4

O gerenciamento de Risco de Mercado abrange todas as empresas do Conglomerado que constam do Balanço Consolidado do Banco Safra.

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Mercado no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO 1 Objetivo Apresentar o modelo de gerenciamento de Risco de Mercado no Banco Safra e os princípios, as diretrizes e instrumentos de gestão em que este modelo

Gestão de Riscos Circular 3.477/2009

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2012 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 5 RISCO DE MERCADO... 8 6

Gestão de Riscos Circular 3.477/2009 1 Trimestre de 2012 ÍNDICE 1 INTRODUÇÃO... 3 2 PERFIL DO BANCO... 3 3 RESUMO DA ESTRUTURA DE GESTÃO DE RISCOS... 3 4 RISCO DE CRÉDITO... 3 5 RISCO DE MERCADO... 8 6

Preço de Transferência Fund Tranfer Pricing (FTP)

") Preço de Transferência Fund Tranfer Pricing (FTP) 1º Congresso Internacional de Gestão de Riscos 19 a 21 de outubro de 2001 FEBRABAN Agenda Objetivo Visão Geral Análise e Validação Áreas Contexto do Processo

Preço de Transferência Fund Tranfer Pricing (FTP) 1º Congresso Internacional de Gestão de Riscos 19 a 21 de outubro de 2001 FEBRABAN Agenda Objetivo Visão Geral Análise e Validação Áreas Contexto do Processo

Perspectivas do Mercado de Crédito Marcus Manduca, sócio da PwC

Perspectivas do Mercado de Crédito Marcus Manduca, sócio da PwC Perspectivas do Mercado de Crédito Cenário econômico Cenário econômico Contexto Macro-econômico e Regulamentação Redução de spreads Incremento

Perspectivas do Mercado de Crédito Marcus Manduca, sócio da PwC Perspectivas do Mercado de Crédito Cenário econômico Cenário econômico Contexto Macro-econômico e Regulamentação Redução de spreads Incremento

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 2.0 30/10/2014 Sumário 1 Objetivo... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 5.1 Identificação dos riscos...

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 2.0 30/10/2014 Sumário 1 Objetivo... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 5.1 Identificação dos riscos...

Resolução 3.721 e Default Management. Setembro de 2010

Resolução 3.721 e Default Management. Setembro de 2010 1 Agenda Parte I Risco de Crédito Parte II Estrutura de Cobrança 2 I. Risco de Crédito Visão Geral de Basiléia II Regulamentação Adequação à Resolução

Resolução 3.721 e Default Management. Setembro de 2010 1 Agenda Parte I Risco de Crédito Parte II Estrutura de Cobrança 2 I. Risco de Crédito Visão Geral de Basiléia II Regulamentação Adequação à Resolução

Seminário Crédito Imobiliário Visão do regulador e o mercado externo Banco Central do Brasil (BCB)

") Seminário Crédito Imobiliário Visão do regulador e o mercado externo Banco Central do Brasil (BCB) São Paulo, 20 de março de 2014 Agenda 1. Panorama do Segmento 2. Particularidades do Mercado Brasileiro

Seminário Crédito Imobiliário Visão do regulador e o mercado externo Banco Central do Brasil (BCB) São Paulo, 20 de março de 2014 Agenda 1. Panorama do Segmento 2. Particularidades do Mercado Brasileiro

Relatório de Gerenciamento de Riscos (Pilar lll)

") Relatório de Gerenciamento de Riscos (Pilar lll) Índice Introdução... 3 Estrutura de Gerenciamento de Riscos... 3 Informações Qualitativas... 4 Risco de Crédito... 4 Risco de Mercado... 5 Risco de Liquidez...

Relatório de Gerenciamento de Riscos (Pilar lll) Índice Introdução... 3 Estrutura de Gerenciamento de Riscos... 3 Informações Qualitativas... 4 Risco de Crédito... 4 Risco de Mercado... 5 Risco de Liquidez...

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

9) Política de Investimentos

Política de Investimentos") 9) Política de Investimentos Política e Diretrizes de Investimentos 2010 Plano de Benefícios 1 Segmentos Macroalocação 2010 Renda Variável 60,2% 64,4% 28,7% 34,0% Imóveis 2,4% 3,0% Operações com Participantes

9) Política de Investimentos Política e Diretrizes de Investimentos 2010 Plano de Benefícios 1 Segmentos Macroalocação 2010 Renda Variável 60,2% 64,4% 28,7% 34,0% Imóveis 2,4% 3,0% Operações com Participantes

Gerenciamento de Riscos

Gerenciamento de Riscos 31 de março 2013 Informações Referentes ao Gerenciamento de Riscos, Patrimônio de Referência e Patrimônio de Referência Exigido 1. Considerações Iniciais 1.1. Todas as condições

Gerenciamento de Riscos 31 de março 2013 Informações Referentes ao Gerenciamento de Riscos, Patrimônio de Referência e Patrimônio de Referência Exigido 1. Considerações Iniciais 1.1. Todas as condições

Risco na medida certa

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

Risco na medida certa O mercado sinaliza a necessidade de estruturas mais robustas de gerenciamento dos fatores que André Coutinho, sócio da KPMG no Brasil na área de Risk & Compliance podem ameaçar a

Política de Gestão de Riscos

Política de Gestão de Riscos 1 OBJETIVO Fornecer as diretrizes para a Gestão de Riscos da Fibria, assim como conceituar, detalhar e documentar as atividades a ela relacionadas. 2 ABRANGÊNCIA Abrange todas

Política de Gestão de Riscos 1 OBJETIVO Fornecer as diretrizes para a Gestão de Riscos da Fibria, assim como conceituar, detalhar e documentar as atividades a ela relacionadas. 2 ABRANGÊNCIA Abrange todas

Basileia III e Reporte Regulatório COREP/ FINREP

Basileia III e Reporte Regulatório COREP/ FINREP Agenda Basileia III COREP/FINREP Solução Agenda Basileia III COREP/FINREP Solução Enquadramento União Europeia Objectivo: Cidadãos, investidores, reguladores

Basileia III e Reporte Regulatório COREP/ FINREP Agenda Basileia III COREP/FINREP Solução Agenda Basileia III COREP/FINREP Solução Enquadramento União Europeia Objectivo: Cidadãos, investidores, reguladores

Gerenciamento de Riscos Risco de Liquidez

Gerenciamento de Riscos Risco de Liquidez 5. Risco de Liquidez O Risco de Liquidez assume duas formas distintas, porém intimamente relacionadas: risco de liquidez de ativos ou de mercado e risco de liquidez

Gerenciamento de Riscos Risco de Liquidez 5. Risco de Liquidez O Risco de Liquidez assume duas formas distintas, porém intimamente relacionadas: risco de liquidez de ativos ou de mercado e risco de liquidez

Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

Política de Gerenciamento de Riscos Financeiros Endesa Brasil

Política de Gerenciamento de Riscos Financeiros Endesa Brasil Objeto Estabelecer uma política adequada de gerenciamento de riscos financeiros, de modo a resguardar as empresas do grupo Endesa Brasil de

Política de Gerenciamento de Riscos Financeiros Endesa Brasil Objeto Estabelecer uma política adequada de gerenciamento de riscos financeiros, de modo a resguardar as empresas do grupo Endesa Brasil de

RELATÓRIO DE GERENCIAMENTO DE RISCOS SCANIA BANCO S.A.

RELATÓRIO DE GERENCIAMENTO DE RISCOS SCANIA BANCO S.A. Page 1 (13) 1. Introdução O Scania Banco iniciou suas operações em Novembro de 2009, com o objetivo de fornecer produtos e serviços financeiros exclusivamente

RELATÓRIO DE GERENCIAMENTO DE RISCOS SCANIA BANCO S.A. Page 1 (13) 1. Introdução O Scania Banco iniciou suas operações em Novembro de 2009, com o objetivo de fornecer produtos e serviços financeiros exclusivamente

POLITICA DE GERENCIAMENTO DE RISCO DE CRÉDITO

POLITICA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1 Conceito O Conglomerado Cruzeiro do Sul, em acordo com a norma vigente, entende como Risco de Crédito a possibilidade de ocorrência de perdas associadas

POLITICA DE GERENCIAMENTO DE RISCO DE CRÉDITO 1 Conceito O Conglomerado Cruzeiro do Sul, em acordo com a norma vigente, entende como Risco de Crédito a possibilidade de ocorrência de perdas associadas

Objetivo. Introdução. Gestão de Riscos

Objetivo As instituições financeiras estão expostas a riscos inerentes ao desenvolvimento de seus negócios e operações. A gestão e o controle de tais riscos constituem aspectos centrais da administração

Objetivo As instituições financeiras estão expostas a riscos inerentes ao desenvolvimento de seus negócios e operações. A gestão e o controle de tais riscos constituem aspectos centrais da administração

RISCO DE MERCADO E DE LIQUIDEZ ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO

RISCO DE MERCADO E DE LIQUIDEZ ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO RESUMO DESCRITIVO Princípios, Diretrizes e Instrumentos de Gerenciamento de Risco de Mercado. 1) Objetivo 2) Abrangência 3)

RISCO DE MERCADO E DE LIQUIDEZ ESTRUTURA DE GERENCIAMENTO DE RISCO DE MERCADO RESUMO DESCRITIVO Princípios, Diretrizes e Instrumentos de Gerenciamento de Risco de Mercado. 1) Objetivo 2) Abrangência 3)