Curso: Bloco K e Integração com a Contabilidade de Custos

|

|

|

- Júlio César Pinhal Andrade

- 8 Há anos

- Visualizações:

Transcrição

1 Curso: Bloco K e Integração com a Contabilidade de Custos Instrutores: Luciane C. Lagemann Dalvio José Bertó 17 e 18 de Agosto de 2015 Curitiba - PR

2

3 INFORMAÇÕES FÍSICAS NO BLOCO K E NA CONTABILIDADE DE CUSTOS Insumos de materiais diretos por produto Rendimentos em produção conjunta Quebra por produto Sub produto resultante ou resíduo recuperável Reunidas na Ficha Técnica por produto Quantidade produzida por item (produto) no mês Quantidades inventariadas em processo, semi pronto e pronto Quantidades em poder de terceiros

4 INFORMAÇÕES ESPECÍFICAS DE CUSTOS Tempos de operações por produto/fase Processamento de terceiros Insumos Operacionais de Retrabalho Desperdício de operações ou quebra operacional Também coletadas na Ficha Técnica por produto Fontes: Ordem de Produção e RFID

5 P3 SPED UAI BLOCO K CONVÊNIO S/Nº DE 15 DE DEZEMBRO DE 1970 Art. 63. Os contribuintes e as pessoas obrigadas a inscrição deverão manter, em cada um dos estabelecimentos, os seguintes livros fiscais, de conformidade com as operações que realizarem: V - Registro de Controle da Produção e do Estoque, modelo 3; 4º O livro de Registro de Controle de Produção e do Estoque será utilizado pelos estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores, com as adaptações necessárias.

6 P3 LIVRO OU CONTROLE/FICHA IMPRESSA CONVÊNIO S/Nº DE 15 DE DEZEMBRO DE 1970 Art. 72. O livro Registro de Controle da Produção e do Estoque, modelo 3, destina-se à escrituração dos documentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e às saídas, à produção, bem como às quantidades referentes aos estoques de mercadorias. 7º O livro referido neste artigo poderá, a critério da autoridade competente do Fisco estadual, ser substituído por fichas, as quais deverão ser: 1. impressas com os mesmos elementos do livro substituído; 2. numeradas tipograficamente, observando-se, quanto à numeração, o disposto no art. 10; 3. prévia e individualmente autenticadas pelo Fisco estadual ou pela Junta Comercial.

7 P3 LIVRO OU CONTROLE/FICHA IMPRESSA RICMS-RS LIVRO II Art Os estabelecimentos que possuírem controles quantitativos de mercadorias que permitam perfeita apuração dos estoques permanentes, poderão utilizar, independentemente de autorização prévia, estes controles em substituição ao livro Registro de Controle da Produção e do Estoque, desde que: I - comuniquem essa opção, por escrito, à Superintendência Regional da Receita Federal de sua jurisdição e à Fiscalização de Tributos Estaduais, anexando modelo dos formulários adotados;

8 P3 LIVRO OU CONTROLE/FICHA IMPRESSA Regulamento do IPI RIPI Art Os contribuintes manterão, em cada estabelecimento, conforme a natureza das operações que realizarem, os seguintes livros fiscais: III - Registro de Controle da Produção e do Estoque, modelo 3; 2 o O livro Registro de Controle da Produção e do Estoque será utilizado pelos estabelecimentos industriais, e equiparados a industrial, e comerciantes atacadistas, podendo, a critério da Secretaria da Receita Federal do Brasil, ser exigido de outros estabelecimentos, com as adaptações necessárias.

9 P3 LIVRO OU CONTROLE/FICHA IMPRESSA Regulamento do IPI RIPI Art O estabelecimento industrial, ou equiparado a industrial, e o comercial atacadista, que possuir controle quantitativo de produtos que permita perfeita apuração do estoque permanente, poderá optar pela utilização desse controle, em substituição ao livro Registro de Controle da Produção e do Estoque, observado o seguinte: I - o estabelecimento fica obrigado a apresentar, quando solicitado, aos Fiscos federal e estadual, o controle substitutivo; II - para a obtenção de dados destinados ao preenchimento do documento de prestação de informações, o estabelecimento industrial, ou a ele equiparado, poderá adaptar, aos seus modelos, colunas para indicação do valor do produto e do imposto, tanto na entrada quanto na saída; e III - o formulário adotado fica dispensado de prévia autenticação.

10 LIVRO MODELO 3 IN 86/2001 (Arquivo digital) Instrução Normativa SRF nº 86 de 22/10/2001 Art. 1º As pessoas jurídicas que utilizarem sistemas de processamento eletrônico de dados para registrar negócios e atividades econômicas ou financeiras, escriturar livros ou elaborar documentos de natureza contábil ou fiscal, ficam obrigadas a manter, à disposição da Secretaria da Receita Federal (SRF), os respectivos arquivos digitais e sistemas, pelo prazo decadencial previsto na legislação tributária. Art. 2º As pessoas jurídicas especificadas no art. 1º, quando intimadas pelos Auditores-Fiscais da Receita Federal, apresentarão, no prazo de vinte dias, os arquivos digitais e sistemas contendo informações relativas aos seus negócios e atividades econômicas ou financeiras.

11 LIVRO MODELO 3 IN 86/2001 (Arquivo digital) IN SRF nº 86/2001 ADE COFIS 15/2001 Art. 1º As pessoas jurídicas de que trata o art. 1º da Instrução Normativa SRF nº 86, de 2001, quando intimadas por Auditor-Fiscal da Receita Federal (AFRF), deverão apresentar, a partir de 1º de janeiro de 2002, os arquivos digitais e sistemas contendo informações relativas aos seus negócios e atividades econômicas ou financeiras, observadas as orientações contidas no Anexo único. 1º As informações de que trata o caput deverão ser apresentadas em arquivos padronizados, no que se refere a: V - controle de estoque e registro de inventário; VI - relação insumo/produto;

12 LIVRO MODELO 3 = BLOCO K (SPED) AJUSTE SINIEF 17, DE 21 DE OUTUBRO DE 2014 Cláusula primeira Fica alterado o 7º da cláusula terceira do Ajuste SINIEF 02/09, com a redação que se segue: 7º A escrituração do Livro Registro de Controle da Produção e do Estoque é obrigatória, a partir de 1º de janeiro de 2016, para os estabelecimentos industriais ou a eles equiparados pela legislação federal e para os estabelecimentos atacadistas, podendo, a critério do Fisco, ser exigida de estabelecimento de contribuintes de outros setores..

13 LIVRO MODELO 3 = BLOCO K (SPED) AJUSTE SINIEF 02/09 Instituiu a EFD (ICMS/IPI) BLOCO 0 C D E G H K 1 9 DESCRIÇÃO Abertura, Identificação e Referências Documentos Fiscais I Mercadorias (ICMS/IPI) Documentos Fiscais II Serviços (ICMS) Apuração do ICMS e do IPI Controle do Crédito de ICMS do Ativo Permanente CIAP modelos C e D - Ato COTEPE 38/09 Inventário Físico Controle de Produção e do Estoque Outras Informações Controle e Encerramento do Arquivo Digital

14 BLOCO K POR ONDE COMEÇAR?

15 BLOCO K - CADASTROS REGISTRO 0200: TABELA DE IDENTIFICAÇÃO DO ITEM 7 TIPO_ITEM Tipo do item Atividades Industriais, Comerciais e Serviços: 00 Mercadoria para Revenda; 01 Matéria-Prima; 02 Embalagem; 03 Produto em Processo; 04 Produto Acabado; 05 Subproduto; 06 Produto Intermediário; 07 Material de Uso e Consumo; 08 Ativo Imobilizado; 09 Serviços; 10 Outros insumos; 99 Outras

16 Guia Prático - Enquadramentos Conceituais 00 - Mercadoria para revenda produto adquirido para comercialização; 01 Matéria-prima: a mercadoria que componha, física e/ou quimicamente, um produto em processo ou produto acabado e que não seja oriunda do processo produtivo. A mercadoria recebida para industrialização é classificada como Tipo 01, pois não decorre do processo produtivo, mesmo que no processo de produção se produza mercadoria similar classificada como Tipo 03;

17 Guia Prático - Enquadramentos Conceituais 03 Produto em processo: O produto que possua as seguintes características, cumulativamente: oriundo do processo produtivo; e, preponderantemente, consumido no processo produtivo. Dentre os produtos em processo está incluído o produto resultante caracterizado como retorno de produção. Um produto em processo é caracterizado como retorno de produção quando é resultante de uma fase de produção e é destinado, rotineira e exclusivamente, a uma fase de produção anterior à qual o mesmo foi gerado. No retorno de produção, o produto retorna (é consumido) a uma fase de produção anterior à qual ele foi gerado. Isso é uma excepcionalidade, pois o normal é o produto em processo ser consumido em uma fase de produção posterior à qual ele foi gerado, e acontece, portanto, em poucos processos produtivos.

a uma fase de produção anterior à qual ele foi gerado.")

18 Guia Prático - Enquadramentos Conceituais 04 Produto acabado: o produto que possua as seguintes características, cumulativamente: oriundo do processo produtivo; produto final resultante do objeto da atividade econômica do contribuinte; e pronto para ser comercializado;

19 Guia Prático - Enquadramentos Conceituais 05 - Subproduto: o produto que possua as seguintes características, cumulativamente: oriundo do processo produtivo e não é objeto da produção principal do estabelecimento; tem aproveitamento econômico; não se enquadre no conceito de produto em processo (Tipo 03) ou de produto acabado (Tipo 04); (sucatas e resíduos) 06 Produto intermediário - aquele que, embora não se integrando ao novo produto, for consumido no processo de industrialização;

06 Produto intermediário - aquele que, embora não se integrando ao novo produto, for consumido no")

20 FICHA TÉCNICA = CONSUMO ESPECÍFICO PADRONIZADO Sempre que no cadastro de produtos Registro 0200, existirem itens classificados nos códigos: 03 Produto em Processo, ou 04 Produto acabado, deverão ser vinculadas a este registro as informações relacionadas ao consumo padrão dos insumos necessários a sua industrialização, bem como, sua perda ou quebra padrão de acordo com a estrutura do Registro 0210 Consumo Específico Padronizado.

21 CADASTRO DA FICHA TÉCNICA Registro 0210 Consumo Específico Padronizado Nº Campo Descrição Tipo Tam Dec 1 REG Texto fixo contendo "0210" C 4-2 COD_ITEM_CO Código do item componente/insumo MP (campo 02 do Registro 0200) C 60 - Quantidade do item 3 QTD_COMP componente/insumo para se produzir uma unidade do item N - 6 composto/resultante Perda/quebra normal percentual do 4 PERDA insumo/componente para se produzir uma unidade do item composto/resultante N - 4 *Devem ser vinculados tantos Registros 0210 quantos forem os insumos necessários a produção do Produto Acabado ou em Processo, tendo-se assim, o cadastro da estruturo dos produtos industrializados (a receita do bolo). *Registra o consumo esperado para produzir uma unidade do produto resultante.

22 PERDA/QUEBRA NORMAL PERGUNTAS E RESPOSTAS BLOCO K No processo de produção do estabelecimento há um consumo excessivo de matéria-prima em (tonelada) e seu resultante (produto acabado), proporcionalmente, é muito baixo. Seguindo a regra do Bloco K, teríamos uma perda de 80% a 88% para produzir uma unidade resultante em kg. Porém no processo fabril não temos na estrutura de produto essa informação, pois trabalhamos com rendimento. Como informar essa perda? Rendimento é quanto se obtém de produto resultante a partir do consumo do insumo. Exemplo: a partir do consumo de Kg de insumo obtenho 200 Kg de produto resultante. Dessa forma, o rendimento é de 20%. Perda normal é a quantidade que se perde de insumo para se obter uma unidade do produto resultante. Exemplo: a partir do consumo de Kg de insumo, perde-se 800 kg. Dessa forma, a perda normal percentual é de 80%. Portanto, para se obter a perda normal percentual a partir da informação de rendimento, basta aplicar a fórmula: (1 - rendimento / 100) x 100.

23 BLOCO K - Registros Bloco Descrição Registro Nível Ocorrência Obrigatoriedade do bloco (Todos os contribuintes) K Abertura do Bloco K K O K Período de Apuração do K100 ICMS/IPI 2 V OC K Estoque Escriturado K :N OC K Outras Movimentações Internas entre Mercadorias K :N OC K Itens Produzidos K :N OC K Insumos Consumidos K :N OC Industrialização Efetuada K por Terceiros Itens K :N OC Produzidos Industrialização em K Terceiros Insumos K :N OC Consumidos K Encerramento do Bloco K K O

24 K200 Estoque Escriturado Registro K200 Estoque Escriturado Nº Campo Descrição Tipo Tam Dec 1 REG Texto fixo contendo "K200" C 4-2 DT_EST Data do estoque final N 8-3 COD_ITE Código do item (campo 02 do Registro C 60 - M 0200) 4 QTD Quantidade em estoque N - 3 Indicador do tipo de estoque: 0 = Estoque de propriedade do informante e em seu poder; 5 IND_EST 1 = Estoque de propriedade do C 1 - informante e em posse de terceiros; 2 = Estoque de propriedade de terceiros e em posse do informante Código do participante (campo 02 do COD_PAR Registro 0150): 6 C 60 - T - proprietário/possuidor que não seja o informante do arquivo Estoque Final: 00 Merc. Revenda 01 MP 02 Embalagem 03 Prod. em Processo 04 Prod. Acab. 05 Subproduto 06 Produto Intermediário 10 Outros Insumos

25 REGISTRO H010: INVENTÁRIO Nº Campo Descrição Tipo Tam Dec 01 REG Texto fixo contendo "H010" C COD_ITEM Código do item (campo 02 do Registro C ) 03 UNID Unidade do item C QTD Quantidade do item N VL_UNIT Valor unitário do item N VL_ITEM Valor do item N IND_PROP Indicador de propriedade/posse do C 001* - item: 0- Item de propriedade do informante e em seu poder; 1- Item de propriedade do informante em posse de terceiros; 08 COD_PART 2- Item de propriedade de terceiros em posse do informante Código do participante (campo 02 do C Registro 0150): - proprietário/possuidor que não seja o informante do arquivo TXT_COMPL Descrição complementar C - 10 COD_CTA Código da conta analítica contábil C - - debitada/creditada 11 VL_ITEM_IR Valor do item pare efeitos do Imposto de 02 N - Renda. - -

26 BLOCO H - INVENTÁRIO Guia Prático Regras de Preenchimento Campo 10 (COD_CTA) - Preenchimento: informar o código da conta analítica contábil correspondente. Deve ser a conta credora ou devedora principal, podendo ser informada a conta sintética (nível acima da conta analítica). Nas situações de um mesmo código de item possuir mais de uma destinação deve ser informada a conta referente ao item de maior relevância. Este campo é obrigatório somente para os perfis A e B.

27 BLOCO H - INVENTÁRIO Guia Prático Regras de Preenchimento Campo 11 (VL_ITEM_IR) - Preenchimento: válido a partir de 01 de janeiro de É igual ao campo 06 VL_ITEM com adições ou exclusões previstas no RIR/99. Informar o valor do item utilizando os critérios previstos na legislação do Imposto de Renda, especificamente artigos 292 a 297 do RIR/99 Decreto nº 3.000/99, por vezes discrepantes dos critérios previstos na legislação do IPI/ICMS, conduzindo-se ao valor contábil dos estoques. Esse acréscimo é autorizado pelo Convênio Sinief/1970, art. 63, 12, como "Outras indicações". Um exemplo de diferença entre as legislações é o valor do ICMS recuperável mediante crédito na escrita fiscal do adquirente, que não integra o custo de aquisição para efeito do Imposto de Renda. O montante desse imposto, destacado em nota fiscal, deve ser excluído do valor dos estoques para efeito do imposto de renda. Tratamento idêntico deve ser aplicado ao PIS-Pasep e à Cofins não cumulativos, instituídos pelas Leis nºs /2002 e /2003, respectivamente. Observe-se, porém, que as legislações do IPI e do ICMS não contemplam essas exclusões. Trata-se dos valores para fins fiscais não contemplando as informações da contabilidade societária.

28 ECF Composição de Custo para IRPJ/CSLL

29 BLOCO K Outras Movimentações Internas Registro K220 Outras Movimentações Internas entre Mercadorias Nº Campo Descrição Tipo Tam Dec 1 REG Texto fixo contendo "K220" C 4-2 DT_MOV Data da movimentação interna N 8-3 COD_ITE Código do item de origem (campo 02 M_ORI do Registro 0200) C 60-4 COD_ITE Código do item de destino (campo 02 M_DEST do Registro 0200) C 60-5 QTD Quantidade movimentada N 17 3 As movimentações internas para o registro K220 são todas aquelas movimentações não informadas nos registros K230 Itens Produzidos produção acabada e K235 Itens consumidos consumo no processo produtivo.

30 K220 Outras Movimentações Internas - Exemplos Quais são os exemplos de movimentações internas no K220? a) reclassificação de um produto em outro código em função do cliente a que se destina. O contribuinte aponta a quantidade produzida de determinado produto, por exemplo, código 1. Este produto, quando destinado a determinado cliente recebe uma outra codificação, código 2. Neste caso há a necessidade de controle do estoque por cliente. Assim o contribuinte deverá fazer um registro K220 dando saída no estoque do produto 1 e entrada no estoque do produto 2. b) reclassificação de um produto em função do controle de qualidade O contribuinte aponta a quantidade produzida de determinado produto, por exemplo, código 3. Este produto tem parte da produção rejeitada pelo controle de qualidade. O produto não conforme terá um outro código, por exemplo, 4. Através do registro K220 o contribuinte dá a saída no estoque do produto 3 e entrada no estoque do produto 4. Posteriormente o produto 4, não conforme, pode ser consumido no processo produtivo, pode ser vendido como produto com defeito ou subproduto, etc.

31 Devolução/Retorno de Venda para reprocessamento Quando ocorre a devolução de vendas em período futuro (divergente do esperado), ora já informada como encerrada a ordem de produção, podemos reabrir e efetuar as tratativas complementares e fechar novamente a Ordem? Exemplo: Ordem fechada em julho, em setembro recebemos a solicitação para reabertura da ordem encerrada em julho para agregar insumos e novamente será encerrada em setembro. Como informar no K200 e K235? Se o produto devolvido será reprocessado para se agregar novos insumos, deve-se dar o mesmo tratamento de controle de qualidade de produto acabado, onde os produtos não conformes são reclassificados em outro código (K220). Esse reprocesso deverá constar de outra ordem de produção (K230).

32 K220 Outras Movimentações Internas - Exemplos As movimentações internas indicadas no K220 podem resultar em novo item? Sim. Como no exemplo da reclassificação de um produto em outro, em função do controle de qualidade As perdas de mercadorias ou insumos em decorrência de obsolescência ou, ainda, em decorrência de caso fortuito, deverão ser registradas no registro K220? Não. Estes tipos de perdas deverão ser registrados no bloco C, por meio de documento fiscal. Estorno de créditos adjudicados...

33 PRODUÇÃO PRÓPRIA Registro K230 Itens Produzidos Nº Campo Descrição Tipo Tam Dec 1 REG Texto fixo contendo "K230" C 4 - DT_INI_O Data de início da ordem de 2 N 8 - P produção DT_FIN_O Data de conclusão da ordem de 3 N 8 - P produção COD_DOC Código de identificação da ordem de 4 C 30 - _OP produção COD_ITE Código do item produzido (campo 5 C 60 - M 02 do Registro 0200) 6 QTD_ENC Quantidade de produção acabada N 17 3 Poderá ser de período anterior Visa informar a Produção Acabada tipo de item = 04, e Produto em Processo tipo de item = 03, quando estiver pronto para ser consumido em outra fase da produção. Ficará em branco caso a OP não seja concluída no período

34 Itens Produzidos - Observações Deverá existir mesmo que a quantidade de produção acabada seja igual a zero, nas situações em que exista o consumo de item componente/insumo no registro filho K235. Nessa situação a produção ficou em elaboração. Essa produção em elaboração não é quantificada, uma vez que a matéria não é mais um insumo e nem é ainda um produto resultante.

35 Itens Produzidos - Observações Quando a informação for por período de apuração (K100), o K230 somente deve ser informado caso ocorra produção no período, com o respectivo consumo de insumos no K235 para se ter essa produção, uma vez que não se teria como vincular a quantidade consumida de insumos com a quantidade produzida do produto resultante envolvendo mais de um período de apuração. Somente podemos ter produção igual a zero no K230 quando a informação for por ordem de produção e quando essa OP não for concluída até a data final do período de apuração do K100 e quando houver o apontamento de consumo de insumos no K235.

36 Itens Produzidos - Observações As ordens de produção que não forem finalizadas no mês devem ser repetidas no mês seguinte e assim sucessivamente até a finalização? Sim. As ordens de produção que não forem finalizadas no período de apuração devem informar a data de conclusão da ordem de produção em branco, campo 03 DT_FIN_OP do registro K230. No período seguinte, e assim sucessivamente, a ordem de produção deve ser informada até que seja concluída e caso exista apontamento de quantidade produzida (K230) e/ou quantidade consumida de insumo (K235).

37 Itens Produzidos Produto em Elaboração x Produto em Processo Qual a diferença entre "produção em elaboração" e "produto em processo? Como identificar no registro K230? Produção em elaboração: entenda-se por produção em elaboração a quantidade de matéria que não é mais insumo e ainda não se transformou em produto resultante, pois se encontra em elaboração na fase de produção. Podemos ter produção em elaboração tanto de produto em processo quanto de produto acabado. Obs.: OP não finalizada...

38 Itens Produzidos Produto em Elaboração x Produto em Processo Qual a diferença entre "produção em elaboração" e "produto em processo? Como identificar no registro K230? Produto em processo: é o produto resultante de uma fase de produção intermediária do processo produtivo e que será consumido em uma fase posterior. Exemplo: numa siderurgia integrada que fabrica aços longos (fio máquina), o gusa é um produto em processo neste processo produtivo, pois não está pronto para ser comercializado e será consumido em uma fase de produção seguinte (aciaria). Obs.: OP finalizada

39 Itens Produzidos - Produto em Elaboração x Produto em Processo Qual a diferença entre "produção em elaboração" e "produto em processo? Como identificar no registro K230? A "produção em elaboração", seja de produto em processo ou produto acabado, não é quantificada no registro K230, uma vez que não é mais insumo e ainda não é produto resultante. O que indica a existência de "produção em elaboração" é a ordem de produção não pode ser concluída até a data de encerramento do período de apuração, situação em que a data fim da ordem de produção ficará em branco. Nestes casos em que a ordem de produção não se encerrou, não há necessidade de a quantidade de insumos ficar coerente com a quantidade produzida do produto resultante. Essa coerência somente será verificada quando do encerramento da ordem de produção.

40 Itens Produzidos OP s a serem informadas No Registro K230 devem ser informadas: a) as OP iniciadas e concluídas no período de apuração (K100); b) as OP iniciadas e não concluídas no período de apuração (OP em que a produção ficou em elaboração), em que haja informação de produção e/ou consumo de insumos (K235); c) as OP iniciadas em período anterior e concluídas no período de apuração; d) as OP iniciadas em período anterior e não concluídas no período de apuração, em que haja informação de produção e/ou consumo de insumos (K235).

41 K235 EFETIVO CONSUMO DE INSUMOS Registro K235 Insumos Consumidos Nº Campo Descrição Tipo Tam Dec 1 REG Texto fixo contendo "K235" C 4 - Data de saída do estoque para 2 DT_SAÍDA N 8 - alocação ao produto 3 COD_ITE M Código do item componente/insumo (campo 02 do Registro 0200) C 60-4 QTD Quantidade consumida do item N COD_INS_ SUBST Código do insumo que foi substituído, caso ocorra a substituição (campo 02 do Registro 0210) Validação Tipo de Item deve ser igual: 00 Revenda 01 MP 02 Embalagem 03 PP 04 PA 05 Subproduto 10 Outros Insumos C 60 - A quantidade consumida deve ser expressa, obrigatoriamente, na unidade de medida de controle de estoque constante no campo 06 do registro 0200: UNID_INV.

42 BLOCO K RESUMO/PRINCIPAIS REGISTROS FICHA TÉCNICA ESTRUTURA DE PRODUTOS CONSUMO PADRÃO 0200 Tabela de Identificação do Item 0210 Consumo Específico Padronizado CONTROLE DE ESTOQUE K200 Estoque Escriturado PRODUÇÃO PRÓPRIA ORDEM DE PRODUÇÃO K230 Itens Produzidos K235 Insumos Consumidos PRODUÇÃO SOB ENCOMENDA K250 Industrialização Efetuada por Terceiros Itens Prod. K255 Industrialização em Terceiros Insumos Consumidos

43 PENSANDO NA PRÁTICA K235 Insumos Consumidos OP de Ração, Ração Peletizada, Ração Ensacada, Ração NP Ensacada,... Cadastro: OP PA ou PP Ficha Técnica 0200 e K230 Depois da Mistura eu tenho um PA ou PP?

44 0200 ESTRUTURA DE PRODUTO X OP RAÇÃO EXPERIMENTAL REG INSUMO QDADE PERDA 0210 MILHO 0210 FARELO DE SOJA 0210 FARELO DE TRIGO 0210 FOSFATO BICALCICO 0210 SAL COMUM 0210 DL - METIONINA 0210 L - LISINA 0210 SUPL. VITAMÍNICO 0210 SUPL. MINERAL 0210 SACO RAÇÃO EX 0200 RAÇÃO EXPERIMENTAL EMBALADA REG INSUMO QDADE PERDA 0210 RAÇÃO EXPERIMENTAL 0210 SACO RAÇÃO EX

45 PENSANDO NA PRÁTICA OP de PP Definição OP de PA OP Queijo Subproduto = Soro K200 Estoque, ou, K235 Consumo em outra OP Produto em Elaboração... OP zerada... Queijo Inteiro transferido para fatiado K220

46 SUBPRODUTOS A geração de subproduto não caracteriza produção conjunta e esta não será apontada nos registros 0200/0210 e K230/K235. Somente será informado o subproduto quando houver estoque (K200) ou o seu consumo no processo produtivo (K235), caso exista.

47 PRODUÇÃO CONJUNTA Como informar a produção conjunta de N produtos utilizando-se X insumos? Para o caso de produção conjunta, onde o consumo de uma mesma matéria-prima gera mais de um produto resultante, devem ser informadas as quantidades de consumo de matéria-prima para cada produto resultante. Considerando como exemplo uma matéria-prima "A", em quilos, gerando 03 produtos resultantes: "B", "C" e "D", devem ser informados: "X" quilos da matéria-prima "A" para se produzir o produto resultante "B"; "Y" quilos da matéria-prima "A" para se produzir o produto resultante "C, e, "Z" quilos da matéria-prima "A" para se produzir o produto resultante "D".

/ 85 lt (produtos resultantes) =")

48 PRODUÇÃO CONJUNTA EXEMPLO PETRÓLEO 100 lt (petróleo) / 85 lt (produtos resultantes) = 1, lt

49 PRODUTOS INTERMEDIÁRIOS Como informar os produtos classificados como 06 Produtos intermediários que integram ao novo produto? Deverão ser considerados no Registro K200? Para fins de escrituração fiscal digital do RCPE, devemos nos ater ao conceito definido no Guia Prático da EFD ICMS/IPI que diz que produto intermediário tipo 06 é aquele que, embora não se integrando ao novo produto, for consumido no processo de industrialização. O que diferencia o produto intermediário tipo 06 da matéria-prima tipo 01 e da embalagem tipo 02 é exatamente por ele não compor o produto resultante. Portanto, não deve ser escriturado nos Registros 0210/K235/K255. Entretanto, poderá ser escriturado no Registro K200

50 INDUSTRIALIZAÇÃO POR ENCOMENDA Registro K250 Industrialização Efetuada por Terceiros Itens Produzidos Nº Campo Descrição Tipo Tam Dec 1 REG Texto fixo contendo "K250" C 4 - Data do reconhecimento da 2 DT_PROD N 8 - produção ocorrida no terceiro COD_ITE Código do item produzido (campo 3 C 60 - M 02 do Registro 0200) 4 QTD Quantidade produzida N 17 3 Na industrialização efetuada por terceiros devem ser informados a quantidade produzida (K250) e o respectivo consumo de insumos próprios no registro K255. Não deve ser informada a mão de obra ou insumos de terceiros

51 INDUSTRIALIZAÇÃO POR ENCOMENDA Registro K255 Industrialização em Terceiros Insumos Nº Campo Descrição Tipo Tam Dec 1 REG Texto fixo contendo "K255" C 4-2 DT_CONS Data do reconhecimento do consumo do insumo referente ao produto informado no campo 04 do Registro N 8 - K250 3 COD_ITE Código do insumo (campo 02 do M Registro 0200) C 60-4 QTD Quantidade de consumo do insumo. N Código do insumo que foi substituído, COD_INS_ caso ocorra asubstituição (campo 02 do SUBST Registro 0210) C 60 - Informar a quantidade de consumo do insumo que foi remetido para ser industrializado em terceiro, vinculado ao produto resultante informado no campo COD_ITEM do Registro K250.

52 Industrialização por Encomenda Ficha Técnica Nas industrializações efetuadas por terceiros devo informar a lista técnica do terceiro no registro 0210? Não. Somente devem ser considerados produtos e insumos de propriedade do informante (registros 0200 e 0210).

53 REMESSA E RETORNO DE INSUMOS X INSUMOS CONSUMIDOS Perguntas e Respostas Questão Não há como efetuar o vínculo direto do "envio do insumo" com o "consumo K255" e do "retorno do produto resultante" com a "produção K250". As quantidades de consumo e produção a serem informadas nos registros mencionados devem ser obtidas pelas empresas por meio das seguintes equações: Consumo do Insumo/Embalagem K255 = EIT (Estoque Inicial em Terceiro) + SPT (Saída para Terceiro) EOT (Entrada Oriunda de Terceiro) EFT (Estoque Final em Terceiro) Produção do Produto Resultante K250 = EFT (Estoque Final em Terceiro) + EOT (Entrada Oriunda de Terceiro) EIT (Estoque Inicial em Terceiro)

54 INDUSTRIALIZAÇÃO PARA TERCEIROS Quando recebo mercadoria para industrialização por encomenda, preciso informar no bloco K e registro 0210 ou deixamos a cargo do encomendante esta informação? Nesse caso o informante é o industrializador, que deverá prestar as informações de: quantidade produzida (K230) e insumos consumidos (K235), o consumo específico padronizado (0200/0210) e a quantidade em estoque, caso exista (K200). Cuidado com os subprodutos gerados na industrialização por encomenda..

55 QUEM VAI FAZER O BLOCO K? Retificação e multas...

56 CUSTOS NAS COOPERATIVAS

57 1.2 A IMPORTÂNCIA DO TRABALHO DE CUSTOS Ênfase na integração com a Contabilidade, para aproveitamento pleno de geração de dados que atendem ao Bloco K; O sistema de custos ajuda a Instituição a se organizar para o ECF; Possibilita a segregação de custos de atos cooperados e não cooperados.

58 1.3 GESTÃO DOS CUSTOS SETORIAIS A setorização tem como objetivos e benefícios: O comprometimento das diversas áreas para a redução dos custos;

59 1.3 GESTÃO DOS CUSTOS SETORIAIS A análise e a avaliação da viabilidade de realização de certos serviços usando os recursos internos ou terceirizados; Avaliar os custos relacionados aos atos não cooperativos; avaliar estoques de produtos semifabricados e prontos. Constituir-se em base para a estruturação e acompanhamento orçamentário.

60 1.4 AVALIAÇÃO DO DESEMPENHO SETORIAL A avaliação do desempenho setorial tem normalmente como objetivos e benefícios: O desenvolvimento de ações gerenciais visando à redução ou eliminação de desempenhos insatisfatórios; O direcionamento de esforços gerenciais em setores com bom desempenho; O estabelecimento de metas de desempenho setorial;

61 AVALIAÇÃO DO DESEMPENHO DOS VÁRIOS SEGMENTOS DE CLIENTES A avaliação do desempenho dos segmentos de clientes tem normalmente como objetivos e benefícios: A identificação dos segmentos de melhor desempenho, visando a ampliação de sua participação; A avaliação do desempenho de segmentos de baixo desempenho, com vistas à renegociação das condições e eventual desaceleração de tais grupos de clientes.

62 AVALIAÇÃO DA PERFORMANCE DO FORNECEDOR A avaliação de desempenho no segmento do comércio pode ser ampliada por fornecedor em Unidades de Negócios de Supermercados em Cooperativas.

63 1.5 AVALIAÇÃO DOS CUSTOS UNITÁRIOS DE BENS E SERVIÇOS Focaliza o desempenho (receita, custos, margens) na dimensão individual de serviços e bens ou mercadorias. A avaliação dos custos unitários tem normalmente como objetivos e benefícios a serem atingidos: Possibilitar o cálculo do preço (valor) de cada um dos produtos processados ou até mesmo adquiridos de terceiros;

64 1.5 AVALIAÇÃO DOS CUSTOS UNITÁRIOS DE BENS E SERVIÇOS Possibilitar o conhecimento do resultado de serviços e produtos quando os preços destes já estão previamente estabelecidos; Permitir renegociação de preços ou negociação dentro de condições compatíveis e viáveis.

65 1.6 AVALIAÇÃO DE ESTOQUES DE PRODUTOS SEMIFABRICADOS E PRONTOS Consiste em avaliar os estoques de produtos em fase de fabricação e produtos prontos, para com tais dados efetuar as devidas contabilizações desses valores, bem como especialmente avaliar o montante de CPV

66 1.6 AVALIAÇÃO DE ESTOQUES DE PRODUTOS SEMIFABRICADOS E PRONTOS A avaliação de estoques é objeto de preocupação e interesse direto da Cooperativa para com isso também evidenciar o montante de tais custos nos atos não cooperados.

67 2 CONCEITUAÇÕES RELEVANTES Qual é o conceito adequado para o termo custos? Dispêndio : termo consagrado no Cooperativismo. Qual é a diferença entre custos e gastos? Quanto à propriedade de identificação direta dos custos por produto e serviço, podemos identificar quais grupos de custos?

68 2 CONCEITUAÇÕES RELEVANTES Qual é a importância de conhecer esses grupos de custos, em termos de operacionalização, dificuldade de cálculo e precisão nos cálculos? Procedimentos genéricos de apropriação conforme o grupo de custos. Presença de custos logísticos e de distribuição.

69 2 CONCEITUAÇÕES RELEVANTES Integração de custos ou investimentos de propriedade industrial, custos financeiros, custos de atendimento ao cliente. Impacto de custos de assistência técnica, revisões, etc: Como se pode denominar os custos que se modificam (aumentam ou diminuem) conforme o volume de atendimentos? Como se denominam os custos que se mantêm inalterados em relação ao volume de atendimento?

70 2 CONCEITUAÇÕES RELEVANTES O termo custos na verdade se desdobra para efeitos de apropriação em Custos e Despesas, assim como no meio cooperativo tal termo( custos) em algumas operações é mais conhecido e adotado como dispêndios. Nas áreas fins, que utilizam insumos e geram o montante de CPV se localizam os Custos; nas áreas de apoio, administrativas e comerciais, corresponde a natureza de Despesas.

71 2 CONCEITUAÇÕES RELEVANTES O conceito custos indica a geração de sacrifícios de recursos para realizar algum serviço, ou seja, processar algum atendimento de serviço ou processamento de produto. Usualmente as despesas estão associadas ao funcionamento da Instituição, enquanto os custos estão ligados à existência em si de cada produto ou aos atos que geram transações diretas de negócios, comercialização.

72 2 CONCEITUAÇÕES RELEVANTES Os gastos em geral estão listados, controlados ou associados à noção de fluxo financeiro, enquanto os componentes de custos estão vinculados à geração de atividades que visam a proporcionar os atendimentos aos clientes. Tais componentes são gerados num ambiente ou ciclo interno de produção, atividade ou mais corretamente: ciclo econômico. No ciclo econômico, que visa à determinação do resultado ou sobra no conceito cooperativo (ingresso menos dispêndios), os eventos financeiros tanto para receber como para pagar não são coincidentes, podendo ter prazos diferentes de ocorrência.

73 2 CONCEITUAÇÕES RELEVANTES Custos Diretos x Custos Indiretos Custos Variáveis x Custos Fixos Quanto às propriedades dos custos, pode-se afirmar que há custos identificados, mensurados mais facilmente com o serviço executado ou com os produtos processados. Nos exemplos acima já citados há muitas demonstrações de tais custos, que podem ser denominados simplesmente como custos diretos.

74 2 CONCEITUAÇÕES RELEVANTES Quanto maior o número ou o montante de valores associados diretamente a um produto final, pode-se imaginar que maior é a exatidão nos cálculos e consequentemente até maior a facilidade de aceitação do valor ou do referido sacrifício em determinada área geradora do mesmo.

75 2 CONCEITUAÇÕES RELEVANTES O oposto de custos diretos está constituído por um conjunto muito extenso de custos indiretos, caracterizados pela propriedade de não identificação direta em cada produto, bem, serviço ou atendimento. Tal grupo de custos (indiretos), em geral, existe para dar suporte ao funcionamento da estrutura da empresa, sendo também por isso muitas vezes denominados : custos estruturais.

76 2 CONCEITUAÇÕES RELEVANTES Sistema ABC : Um dos principais contributos do Custeio por Atividade é aumentar o interesse por tornar mais elevada a presença de custos diretos, transformando parcelas indiretas em custos diretos.

77 3 CONSEQÜÊNCIAS PRÁTICAS DA EXISTÊNCIA DE CUSTOS INDIRETOS Embora os custos indiretos não sejam identificados por produtos, bens e serviços, é possível avaliar o montante de tais custos por setores. Disso resulta o termo custos estruturais setoriais. Habitualmente essa avaliação por setor é expressa em um conceito ou componente mais refinado: o Centro de Custos: um verdadeiro ícone de avaliação de custos.

78 4 PLANO DE CENTROS DE CUSTOS O conjunto de centros de custos de uma empresa é denominado Plano de Centros de Custos Centros de Custos de Apoio: Nesse grupo estão enquadrados os Centros prestadores internos de serviço de apoio às áreas Centros de Custos Diretos: Há diferentes alternativas de Centros Diretos conforme o ramo de atividade. No segmento industrial, nesse caso, encontram-se as diversas fases de produção como possíveis centros de custos próprios.

79 Plano de Centros de Custos Cooperativa Laticínios Exemplar Centros de Custos de Apoio 5 Serviços Gerais 10 Gestão de Pessoas 15 Suprimento 20 CPD 25 Manutenção 30 Tratamento de Efluentes 35 Gerente de Produção

80 Plano de Centros de Custos Cooperativa Laticínios Exemplar Centro de Custos de Logística 105 Frota de Captação 155 Frota de Distribuição 175 Transporte de Administração

81 Plano de Centros de Custos Cooperativa Laticínios Exemplar 205 Unidade de Ração Centros de Atividades de Produção Laticínio 255 Refrigeração, Resfriamento e Classificação de Leite 305 Leite Pasteurizado 310 Longa Vida 315 Salga e Secagem de Queijo 320 Fabricação de Queijo 325 Embalagem de Queijo 335 Beneficiamento de Soro 340 Processamento de Bebida Láctea 345 Embalagem de Bebida Láctea 350 Processamento de Doce de Leite 355 Embalagem de Doce de Leite 355 Processamento de Doce de Leite 360 Iorgurte 375 Fabricação de Ricota 380 Embalagem de Ricota

82 Plano de Centros de Custos Cooperativa Laticínios Exemplar 505 Vendas 510 Relacionamento com terceirizados 515 Faturamento e Expedição Centros da Atividade Administrativa 905 Atendimento ao Cooperado 910 Financeiro Contábil 915 Jurídico 990 Diretoria Centros da Atividade Comercial

83 4 PLANO DE CENTROS DE CUSTOS A atividade de Logística está dividida em Frota de Captação e Frota de Distribuição. Num estágio mais avançado de cálculo, qual a sugestão possível de avaliação de custos para as duas frotas? Que alternativa se pode imaginar para refinar o processamento de tal custo por cliente, negócio?

84 4 PLANO DE CENTROS DE CUSTOS No Plano de Centros de Custos em geral a Fabricação é complementada pela Embalagem, como dois Centros de Custos diferenciados para uma mesma linha de produtos. Sendo operações complementares, qual é a possível razão para ter dois Centros? Não poderia ter um Centro único para as duas fases?

85 4 PLANO DE CENTROS DE CUSTOS Na linha de Queijo há três Centros de Custos. Não é um excesso de Centros para uma mesma linha? O que pode determinar esse detalhamento?

86 4 PLANO DE CENTROS DE CUSTOS Havendo um montante expressivo de custos na área de produção e de apoio, não se poderiam diluir diretamente os custos da administração entre tais setores produtivos, sem a necessidade de constituir Centros Administrativos? Atento à legislação, qual seria o fator determinante para criar Centros na área administrativa? Em qual Centro de Custos é indicado alocar alguns custos de atendimento aos profissionais externos de fiscalização?

87 4 PLANO DE CENTROS DE CUSTOS Unidade de Ração tem como principais fases a Mistura e Moagem. Por que não ter dois Centros de Custos?

88 5 APROPRIAÇÃO DE CUSTOS INDIRETOS POR CENTRO DE CUSTOS Cada centro de custos, em princípio, pode conter custos estruturais de materiais, pessoal, serviços, utilidades e depreciação. Para alguns componentes de custos, a identificação de cada parcela é processada facilmente ou exclusivamente num determinado centro. Como exemplo, temse o montante de remunerações de colaboradores que trabalham especificamente num determinado centro. Há custos comuns a diversas áreas, como é o caso da energia elétrica. O termo comum assume o sentido de participação conjunta, podendo também ser denominado custo compartilhado.

89 5 APROPRIAÇÃO DE CUSTOS INDIRETOS POR CENTRO DE CUSTOS Custos específicos + Custos compartilhados (=) Custos Estruturais Próprios.

90 6.2 Custos de Pessoal Formados por: Remunerações (referente horas normais e horas extras), Encargos da Previdência Social suportados pela Cooperativa Provisão de Décimo Terceiro, Provisão de Férias, FGTS normal do mês, Multa de FGTS aplicável nos Centros em que há demissões sem justa causa Benefícios como: Vale Alimentação e Plano de Saúde

91 6.3 Custos de Serviços e Utilidades Constituído por diversas contas, esse é o Mapa 2 - Custos Estruturais de Serviços e Utilidades, integrado por custos específicos e compartilhados. Podem ser considerados específicos: despesas de viagem, publicidade, feiras e eventos, celular de uso individualizado pelo Gerente, e outros colaboradores. Há custos compartilhados, como : energia elétrica, seguro, água, IPVA, IPTU, treinamentos (quando atingem a mais de um Centro ao mesmo tempo em determinado momento/curso ou evento).

92 6.3 Custos de Serviços e Utilidades A conta de energia elétrica é compartilhada com base na potência instalada, levantada junto aos documentos de aquisição de bens imobilizados, ou mediante consulta ao fornecedor do mesmo, ou por apontamentos da Manutenção. Além da potência instalada, cabe combinar os dados relacionados à utilização.

93 6.3 Custos de Serviços e Utilidades A água é compartilhada entre os Centros com base em percentual de consumo, medido a partir de experiência, conhecimento das áreas envolvidas. O seguro dos bens é mais um item de custos que deve ser compartilhado entre os Centros. O critério de diluição é em função do montante de depreciação.

94 6.4 Custos de Materiais Auxiliares ou Indiretos Mediante o registro em Requisição de Materiais do Centro de Custos ocasionador do consumo. Ponderação de Quantidade requisitada x custo unitário do respectivo material auxiliar.

95 6.5 Depreciação Atividades integrantes da avaliação da depreciação dos bens por Centro: Identificação dos bens imobilizados por conta no respectivo Centro em que estiver enquadrado; Conciliação físico-contábil; a avaliação do custo mensal de depreciação em si de cada bem. Centro resulta da soma dos custos individualizados de todos bens nele localizados.

96 6.7 Repasse de custos de áreas de apoio para atividades fim Para que os custos de cada uma dessas áreas de apoio possam integrar as atividades finais, é necessário que se adote um critério de distribuição. A escolha de tais critérios procura respeitar a relação de causa e efeito, isto é: visa a encontrar o direcionador mais justo possível.

97 Exemplos de critérios de repasses de CC Apoio O rateio de Serviços Gerais é possível mediante o relacionamento dos custos desse Centro de Apoio em função dos metros quadrados dos demais centros (área em si). Para Gestão de Pessoas, naturalmente o critério de distribuição é o número de colaboradores enquadrados nos Centros Diretos. O número de terminais existentes em cada Centro constitui a base de rateio para o CPD ou TI.

98 Avaliação de Custos Operacionais Finais por Centro Tal montante por CC corresponde aos seus custos estruturais próprios + parcelas de rateios que cada CC repassou para as atividades fim e administrativas. O montante de Custos Estruturais da instituição é o mesmo que está distribuído entre os CC da atividade fim e administrativos, ou seja o montante de custos operacionais finais.

99 7 Avaliação de custos operacionais sobre objetos custeáveis Para que os custos operacionais finais de cada uma das áreas fins sejam apropriados entre os produtos executados, é necessário avaliar o custo operacional unitário da produção em cada centro, ou seja: do montante de serviços prestados, a partir da especificação ou escolha da unidade que melhor expressa o grau de complexidade, dificuldade na execução de tais produtos.

100 7 Avaliação de custos operacionais sobre objetos custeáveis Nos mais diferentes segmentos empresariais, há diferentes insumos operacionais, ressaltando-se entre esses: kg processados no CC Salga e Secagem de Queijo. Considera-se desse modo que a dificuldade de processamento é diretamente proporcional ao peso da massa de queijo em fase de produção. Em outras palavras, a intensidade de trabalho de homens e máquinas é a mesma nos produtos dessa fase.

101 7 Avaliação de custos operacionais sobre objetos custeáveis A unidade tempo (horas no caso, como também poderia constar como minutos, havendo uma natural conversão entre essas duas unidades afins) é adotada sempre que o volume de serviço é diferente de uma atividade ou operação para outra no mesmo Centro de Custos.

102 7 Avaliação de custos operacionais sobre objetos custeáveis O tempo de trabalho em cada Ordem de Produção varia na dependência direta do volume processado de um certo produto e no seu grau inerente de complexidade. Quando se adotam unidades físicas constantes, pode- se com isso deduzir que o trabalho é o mesmo em termos de complexidade entre os diferentes serviços executados.

103 7 Avaliação de custos operacionais sobre objetos custeáveis Avaliação de custo operacional unitário por Centro Direto Feitas as devidas escolhas em cada Centro, e também pensando-se na necessidade de captura de dados para medir o volume mensal de trabalho nos diversos serviços, é necessário avaliar em cada centro o custo operacional unitário. Custo Operacional Final de determinado CC Direto / Insumos Operacionais do Centro.

104 Quadro 7.1 APROPRIAÇÃO DOS CUSTOS OPERACIONAIS DO CC 180 Produtos Tempo/máquina de execução dos produtos no centro Apropriação dos custos operacionais R$ A 250 h/máquina ,00 B 150 h/máquina ,00 C 200 h/máquina ,00 D 500 h/máquina ,00 M 400 h/máquina ,00 TOTAL h/máquina ,00

105 Avaliação de custos operacionais sobre objetos custeáveis Na sequência, a apropriação por produto executado, pressupõe a identificação ou mensuração dos insumos operacionais necessários em cada Centro do fluxo do produto. O montante de custos operacionais apropriados a cada serviço é resultante da ponderação entre os respectivos insumos operacionais por Centro pelo correspondente custo operacional unitário de cada CC.

106 Modelos de Cálculo de Custos de Produtos Produto : Queijo Minas caixa de 32 unidades de 330 g A) Custos de Materiais Diretos Descrição Quantidade Custo unit. Custo Total Caixa de papelão Minas Padrão 1 0,88 Fita adesiva transparente 0, Sacola queijo Minas 32 8,52 Fermento Congelado... 0, ,06 Cloreto de Cálcio 0, ,07 Nitrato de Sódio 0,0304 0,31 Maxiren 1800 Granulante 0, ,37 Leite in natura 101,376 85,16 Custo Total de Material Direto 96,37

107 Modelos de Cálculo de Custos de Produtos Produto : Queijo Minas caixa de 32 unidades de 330 g

108 Modelos de Cálculo de Custos de Produtos Produto : Manteiga Cx.24 unidades de 500 gr Produto : Manteiga Cx.24 unidades de 500 gr Descrição Quantidade Custo unit. Custo Total Creme de Leite 12 30,06 Manteiga em Bloco 6 60,3 Caixa de papelão manteiga ,39 Fita adesiva transparente 0, Tampa de alumínio PE CO 24 0,78 Pote de manteiga 24 5,08 Tampa para Manteiga 24 1,71 Sal Refinado 0,24 0,05 Corante Natural 0, ,01 Custo Total de Material Direto 99,38 B) Custos Operacionais Detalhamento dos Centros Insumo Custo Unitário Custo Total Fabricação de Manteiga 0, ,78 Embalagem de Manteiga 0, ,32 Total Custos Operacionais 1,1 C) A+B= Custo Industrial do produto Manteiga ,48

109 Modelos de Cálculo de Custos de Produtos Produto : Leite Pasteurizado 1 cx. de 10 litros A) Custos de Materiais Diretos Descrição Quantidade Custo unit. Custo Total Saco plástico para leite 1 0,26 Filme para leite tipo C 1 litro 0, ,03 Leite in natura 10 8,4 Custo Total de Material Direto 8,69 B) Custos Operacionais Detalhamento dos Centros Insumo Custo Unit. Custo Total Beneficiamento de Leite 0, ,09 Embalagem Leite Pasteurizado 0, ,03 Total Custos Operacionais 0,12 C) A + B = Custo Industrial do Leite Pasteurizado... 8,81

110 Derivados kg resultantes Preço de venda por kg em $ A ,45 B ,75 C ,10 D ,40 E ,90 Quebra 300 Nada

111 Derivados Kg resultantes Preço de venda por kg Ponderação R$ Apropriação de custos R$ Custo unitário diferenciado por kg R$ A , , ,79 5,79 B , , ,41 4,46 C , , ,52 4,74 D , , ,72 4,97 E , , ,63 6,13 Quebra 300 Nada , ,00

112 Quadro 7.2 COEFICIENTES DE EQUIVALÊNCIA

113 Quadro 7.3 PERDAS NO PROCESSO DE PRODUÇÃO. Centro de custos Quantidade inicial Quantidade final

114 Quadro 9.1 COMPOSIÇÃO DE INSUMOS OPERACIONAIS POR PRODUTO/CENTRO E APROPRIAÇÃO 114

115 Quadro 9.2 POSIÇÃO DE ESTOQUES POR FASE

116 Quadro POSIÇÃO DE ESTOQUES POR FASE

117 Quadro 9.3 MOVIMENTAÇÃO FÍSICA DOS PRODUTOS PRONTOS EM PEÇAS PRODUTOS ESTOQUE INICIAL PRODUÇÃO FINAL BOA NO MÊS VENDAS NO MÊS ESTOQUE FINAL E F G H I J

118 Quadro 9.4 APROPRIAÇÃO DO PRODUTO H POR FASE (CC) 118

119 Quadro 9.5 Valorização dos estoques e produtos concluídos (F) Situações Custos das fases CC 10 CC 10 Nada CC peças CC peças CC peças Produtos concluídos peças Materiais diretos ,00 Custos operacionais 4.000, , , , , ,00 CC 11 Custos operacionais 1.000,00 333,33 166,67 500,00 CC 12 Custos operacionais 1.250,00 312,50 937,50 CC 13 Custos operacionais 1.634, , , , , , ,90 119

120

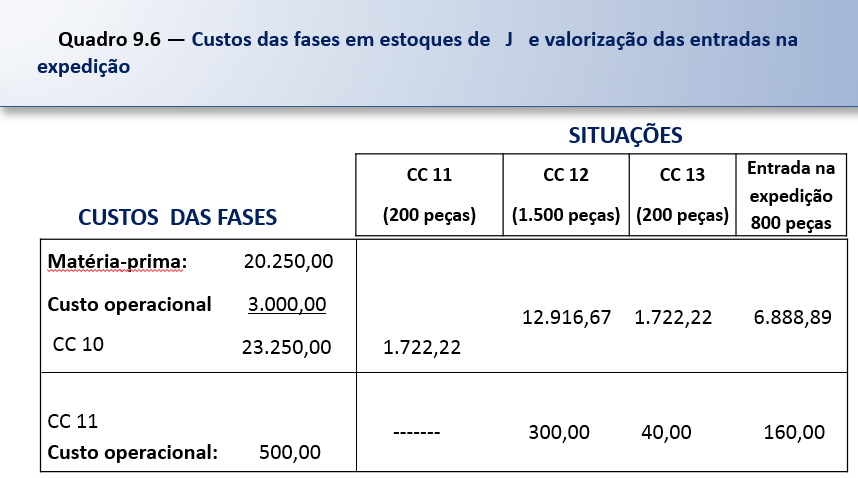

121 Quadro Custos das fases em estoques de J e valorização das entradas na expedição 121

122 Classe: materiais diretos 122

123 O estoque final resulta da ponderação de peças em estoque de cada produto pelo respectivo custo unitário de produtos prontos, a saber: 123

124 Na Contabilidade R$ Estoque inicial semifabricados ,00 + Consumo de materiais diretos ,00 + Custo operacional ,00 Valor de imobilizações próprias e serviços para terceiros 1.155,00 Estoque final de semi fabricados ,61 = Valor da produção acabada no mês ,39 Estoque inicial de produtos prontos ,00 + Produção de produtos acabados ,39 Estoque final de produtos prontos ,78 = Custo de produtos vendidos ,61

125 Produtos Unidades acabadas no mês Valor das entradas no controle de estoques($) Unidades vendidas no mês Custo unitário ($) Custo dos produtos vendidos ($) E , , ,00 F , , ,48 G , , ,65 I , , ,50 J , , , , ,61

3269-3299 Dalvio José Bertó dalvio@terra.com.")

126 Atenciosamente! Luciane C. Lagemann (51) Dalvio José Bertó (51) (51)

EFD ICMS/IPI. Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

16/09/2014 EFD ICMS/IPI Bloco K CONTROLE DA PRODUÇÃO E DO ESTOQUE Apresentação: José A. Fogaça Neto Legislação Ato COTEPE/ICMS 52/2013 alteração do Ato COTEPE 09/2008 para inclusão do Bloco K Ajuste SINIEF

Implantação do Bloco K

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

1) Estrutura e Layout: Primeiramente, cabe nos registrar que Escrituração Fiscal Digital (EFD), ou simplesmente Sped-Fiscal, deverá ser efetuada pelo contribuinte mediante o registro eletrônico, em arquivo

Bloco K SUA EMPRESA ESTÁ PREPARADA? E-book

Bloco K SUA EMPRESA ESTÁ PREPARADA? www.rech.com.br Rua Tupanciretã, 460 - Bairro Ideal Novo Hamburgo - RS CEP: 93.334-480 51 3582-4001 - comercial@rech.com.br O que é o Bloco K? Projeto do SPED para elaboração

Bloco K SUA EMPRESA ESTÁ PREPARADA? www.rech.com.br Rua Tupanciretã, 460 - Bairro Ideal Novo Hamburgo - RS CEP: 93.334-480 51 3582-4001 - comercial@rech.com.br O que é o Bloco K? Projeto do SPED para elaboração

2 Bloco K: Controle da Produção e do Estoque

Bloco K - Inventário Físico e Controle de Produção Desenvolvido o processo de geração do Bloco K para o EFD. DLL: fiscal.dll Comando: Ex_F_ApuracaoIcmsIPI 1 Apuração ICMS e IPI No cadastro de Apuração

Bloco K - Inventário Físico e Controle de Produção Desenvolvido o processo de geração do Bloco K para o EFD. DLL: fiscal.dll Comando: Ex_F_ApuracaoIcmsIPI 1 Apuração ICMS e IPI No cadastro de Apuração

Bloco K no SPED FISCAL

Bloco K no SPED FISCAL Registro de Controle da Produção e do Estoque Bloco K no SPED Fiscal - Registro de Controle da Produção e do Estoque Obrigatoriedade Cronograma Estrutura Bloco K e SPED Fiscal: entenda

Bloco K no SPED FISCAL Registro de Controle da Produção e do Estoque Bloco K no SPED Fiscal - Registro de Controle da Produção e do Estoque Obrigatoriedade Cronograma Estrutura Bloco K e SPED Fiscal: entenda

Controle de Produção e Estoque

www.pwc.com.br Controle de Produção e Estoque do SPED Fiscal e seus registros Junho de 2015 Índice 1. Bloco 0 1.1 Registro 0200 Cadastro de itens 1.2 Registro 0210 Consumo específico padronizado 1.3 Registro

www.pwc.com.br Controle de Produção e Estoque do SPED Fiscal e seus registros Junho de 2015 Índice 1. Bloco 0 1.1 Registro 0200 Cadastro de itens 1.2 Registro 0210 Consumo específico padronizado 1.3 Registro

Bloco K no SPED Fiscal. Dulcineia L. D. Santos

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

Bloco K no SPED Fiscal Dulcineia L. D. Santos Escrituração Fiscal Digital EFD ICMS/IPI Legislação Nacional: Ajuste SINIEF 2/09 Ato COTEPE/ICMS 09/08 Protocolo 3/11 Legislação no Estado de São Paulo: Artigo

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

BLOCO K ENTENDA A NOVA OBRIGAÇÃO DO SPED FISCAL Sumário: 01 02 03 04 05 O que é o Bloco K? Por onde começar? A quem se aplica? A quem não se aplica? Quais os impactos na organização? 06 07 08 09 10 Quais

Seminário CIESP Campinas

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

www.pwc.com.br Seminário CIESP Campinas Bloco K Sua empresa está preparada para a entrega? Novembro de 2015 Briefing Entender o que muda e como se preparar para cumprir mais esta nova obrigação acessória:

TREINAMENTO EFD ICMS/IPI Bloco K 21/08/15

TREINAMENTO EFD ICMS/IPI Bloco K 21/08/15 Sumário Título do documento 1. Apresentação do Bloco K... 3 2. Definição de Estoque... 3 2.1 Determinação Quantitativa do Estoque... 3 2.1.1 Inventário Periódico

TREINAMENTO EFD ICMS/IPI Bloco K 21/08/15 Sumário Título do documento 1. Apresentação do Bloco K... 3 2. Definição de Estoque... 3 2.1 Determinação Quantitativa do Estoque... 3 2.1.1 Inventário Periódico

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Atendimento ao Guia Prático EFD-ICMS/IPI Versão 2.0.14. Sped Fiscal BLOCO K

Atendimento ao Guia Prático EFD-ICMS/IPI Versão 2.0.14 Sped Fiscal BLOCO K Bloco K Sped Fiscal Pág. 1 Índice 1. INTRODUÇÃO... 3 1.1. Requisito... 3 1.1.1 Fluxo das Informações... 3 2. INTERFACES... 4 2.1.

Atendimento ao Guia Prático EFD-ICMS/IPI Versão 2.0.14 Sped Fiscal BLOCO K Bloco K Sped Fiscal Pág. 1 Índice 1. INTRODUÇÃO... 3 1.1. Requisito... 3 1.1.1 Fluxo das Informações... 3 2. INTERFACES... 4 2.1.

Parecer Consultoria Tributária de Segmentos Registro de Inventário, Saldos em Processo

Registro de Inventário, Saldos em Processo 23/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Livro Registro de Inventário...

Registro de Inventário, Saldos em Processo 23/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Livro Registro de Inventário...

Bloco K SPED EFD. Renata Santana Santos renata@ensicon.com.br. Você sabe o que contempla o Bloco K?

Bloco K SPED EFD Renata Santana Santos renata@ensicon.com.br Você sabe o que contempla o Bloco K? Resposta O livro modelo 03, este livro contempla o controle de todas as movimentações de estoque, incluindo

Bloco K SPED EFD Renata Santana Santos renata@ensicon.com.br Você sabe o que contempla o Bloco K? Resposta O livro modelo 03, este livro contempla o controle de todas as movimentações de estoque, incluindo

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

ESCRITURAÇÃO FISCAL DIGITAL - ICMS/IPI Legislação Nacional: - Convênio ICMS 143/06 - Ajuste SINIEF 2/09 - Ato COTEPE/ICMS 09/08 - IN RFB 1.009/10 - Protocolos ICMS 77/08 e 3/11 L i l ã Etd d Sã P l Legislação

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 - Setembro 2009 Foram realizadas alterações no Sistema,

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 - Setembro 2009 Foram realizadas alterações no Sistema,

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

REALIZAÇÃO: APOIO: 1

1 REALIZAÇÃO: APOIO: Agenda 2 Bloco K Parte I Legislação Aplicável Conceitos e estrutura do EFD ICMS-IPI Diferença entre o Bloco H e o Bloco K Entrega por estabelecimento Origem do Bloco K Obrigatoriedade

1 REALIZAÇÃO: APOIO: Agenda 2 Bloco K Parte I Legislação Aplicável Conceitos e estrutura do EFD ICMS-IPI Diferença entre o Bloco H e o Bloco K Entrega por estabelecimento Origem do Bloco K Obrigatoriedade

Bloco K. Controle da produção e do estoque

Bloco Controle da produção e do estoque Índice O que é? 02 Objetivo 03 Quem está obrigado a apresentação do Bloco? 04 Dados informados dentro do Bloco 05 Disposição dos Registros - Bloco 06 O que precisa

Bloco Controle da produção e do estoque Índice O que é? 02 Objetivo 03 Quem está obrigado a apresentação do Bloco? 04 Dados informados dentro do Bloco 05 Disposição dos Registros - Bloco 06 O que precisa

BLOCO K. CIESP Leste 29/10/2015

BLOCO K CIESP Leste 29/10/2015 Objetivo do Bloco K O objetivo desse controle é acabar de vez com a emissão de notas fiscais com informações incorretas, como as subfaturadas ou espelhadas e as meia-notas,

BLOCO K CIESP Leste 29/10/2015 Objetivo do Bloco K O objetivo desse controle é acabar de vez com a emissão de notas fiscais com informações incorretas, como as subfaturadas ou espelhadas e as meia-notas,

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 do Anexo I da Portaria CAT83/2009

GOVERNO DO ESTADO DE SÃO PAULO Secretaria da Fazenda MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 do Anexo I da Portaria CAT83/2009

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Devolução de mercadoria vendida - Contabilização - Roteiro de Procedimentos Neste Roteiro trataremos sobre a contabilização das mercadorias recebidas em devolução. O texto encontra-se atualizado à Resolução

Tabelas práticas. TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Tabelas práticas TABELA DE CFOP E CST è CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES CFOP TABELA I Das entradas de mercadorias, bens ou aquisições de serviços As operações praticadas pelos contribuintes do

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Escrituração Fiscal Digital EFD ICMS/IPI. Dulcineia L. D. Santos

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

Escrituração Fiscal Digital EFD ICMS/IPI Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007. Objetivos do SPED: unificar as atividades de recepção, validação,

LIVRO REGISTRO DE ENTRADAS - Regras para Escrituração dos Modelos 1 e 1-A

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

LIVRO - Regras para Escrituração dos Modelos 1 e 1-A Matéria elaborada com base na legislação vigente em: 19.09.2013. Sumário: 1 - INTRODUÇÃO 2 - LIVRO, MODELO 1 OU 1-A 2.1 - Documentos Fiscais Registrados

Confira também a legislação estadual do seu domicílio nos portais das Secretarias Estaduais de Fazenda.

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

Legislação pertinente ao SPED FISCAL em ordem anticronológica: Ato COTEPE/ICMS 17, de 15 de junho de 2011 - Altera o Ato COTEPE/ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de

CONTABILIDADE GERAL I

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

CONTABILIDADE GERAL I Operações com Mercadorias Prof. Martin Airton Wissmann P r o f. M a r t i n A i r t o n W i s s m a n n Página 1 SUMÁRIO 1. CONTABILIDADE GERAL I OPERAÇÕES COM MERCADORIAS... 3 1.1

Conceitos da Portaria CAT 83/2009

Conceitos da Portaria CAT 83/2009 Inteligente e-credac A solução sistêmica, somado a nossa competência técnica fiscal, tem por objetivo a geração do arquivo digital no novo formato exigido pelo SEFAZ-

Conceitos da Portaria CAT 83/2009 Inteligente e-credac A solução sistêmica, somado a nossa competência técnica fiscal, tem por objetivo a geração do arquivo digital no novo formato exigido pelo SEFAZ-

Parecer Consultoria Tributária Segmentos Livro de Controle da Produção e do Estoque

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

Livro de 27/11/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5

06/04/2011. Convênio ICMS nº 143, de 15 de dezembro de 2006 - Institui a Escrituração Fiscal Digital EFD. Ato Cotepe ICMS 09/2008

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

Curso Fortaleza-Ce EFD Pis/Cofins e ICMS/IPI Teoria e Prática Palestrante: Edison Garcia Junior Auditório do CRC-CECE 06 de abril de 2011 IN 1052/2010 EFD Pis/Cofins Estabelece regras de obrigatoriedade,

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

ANEXO IV A NOTA TÉCNICA:

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Simples SPED ICMS/IPI (RPA) Deverão escriturar os registros C800, C850, C860 e C890 no SPED ICMS/IPI e os registros C860, C870, C880 e C890 na Escrituração Fiscal Digital (EFD) Contribuições. As empresas

Parecer Consultoria Tributária Segmentos Proporcionalidade do Crédito de PIS e COFINS

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

EFD PIS COFINS ESCRITURAÇÃO FISCAL DIGITAL 1. INTRODUÇÃO Este artigo tem por objetivo trazer considerações relevantes quanto a dados inerentes à Escrituração Fiscal Digital da Contribuição para o PIS/Pasep

Esquema Básico da Contabilidade de Custos

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

CURSO: CONTABILIDADE DE CUSTOS E FORMAÇÃO DE PREÇOS PROF.ESP.JOÃO EDSON F. DE QUEIROZ DILHO

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

Parecer Consultoria Tributária Segmentos Movimentos Internos do Registro de Controle da Produção e do Estoque

Movimentos Internos do Registro de Controle da Produção e do Estoque 09/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Movimentos Internos do Registro de Controle da Produção e do Estoque 09/12/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - BLOCO K - Aspectos Gerais

LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - BLOCO K - Aspectos Gerais Matéria elaborada com base na Legislação vigente em: 20.05.2014. Sumário: 1. PANORAMA GERAL 2. OBRIGATORIEDADE 3. PERIODICIDADE

LIVRO REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE - BLOCO K - Aspectos Gerais Matéria elaborada com base na Legislação vigente em: 20.05.2014. Sumário: 1. PANORAMA GERAL 2. OBRIGATORIEDADE 3. PERIODICIDADE

APOSTILA DE INTEGRAÇÃO CONTROLLER

APOSTILA DE INTEGRAÇÃO CONTROLLER A integração de dados do Controller com a contabilidade, seja com o sistema Contábil ou com qualquer outro sistema, é feita através de lotes. Os lançamentos seguem a estrutura

APOSTILA DE INTEGRAÇÃO CONTROLLER A integração de dados do Controller com a contabilidade, seja com o sistema Contábil ou com qualquer outro sistema, é feita através de lotes. Os lançamentos seguem a estrutura

Escrita Fiscal Tron SPED FISCAL

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

1 Escrita Fiscal Tron SPED FISCAL A Escrituração Fiscal Digital - EFD é um arquivo digital que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

Taxa de Aplicação de CIP (Custos Indiretos de Produção)

") Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

( RIPI/2010, art. 43, VII, art. 190, II, art. 191 e art. 497, e RICMS-SP/2000 - Decreto nº 45.490/2000 )

") ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

ICMS/SP - Industrialização - Operações triangulares de industrialização 20 de Agosto de 2010 Em face da publicação do novo Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, este procedimento foi

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

INVENTÁRIO DE ESTOQUES

1 de 5 31/01/2015 15:29 Tamanho do Texto + tamanho do texto - INVENTÁRIO DE ESTOQUES No final de cada exercício, as empresas devem inventariar seus estoques de materiais (matérias primas, materiais de

1 de 5 31/01/2015 15:29 Tamanho do Texto + tamanho do texto - INVENTÁRIO DE ESTOQUES No final de cada exercício, as empresas devem inventariar seus estoques de materiais (matérias primas, materiais de

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

PERGUNTAS FREQUENTES EVENTOS DE MANIFESTAÇÃO DO DESTINATÁRIO 1. O que é um evento da Nota Fiscal Eletrônica NF-e? É qualquer fato relacionado com uma NF-e, normalmente ocorrido após a sua respectiva autorização

DEMONSTRAÇÃO DO VALOR ADICIONADO

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Olá, pessoal! Hoje trago uma aula sobre a Demonstração do Valor Adicionado DVA, que foi recentemente tornada obrigatória para as companhias abertas pela Lei 11.638/07, que incluiu o inciso V ao art. 176

Parecer Consultoria Tributária Segmentos Saldo em terceiro na Remessa para Depósito Fechado - Armazém Geral

Saldo Geral 02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

Saldo Geral 02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 4 5. Informações Complementares...

IPI - Devolução de produtos - Tratamento fiscal

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno

IPI - Devolução de produtos - Tratamento fiscal Sumário 1. Introdução... 2 2. Devolução por contribuinte do ICMS e/ou do IPI... 3 2.1 Procedimentos do contribuinte que efetuar a devolução... 3 2.1.1 Estorno