DESONERAÇÃO DA FOLHA DE PAGAMENTO

|

|

|

- Thomas Damásio Lacerda

- 8 Há anos

- Visualizações:

Transcrição

1

2 DESONERAÇÃO DA FOLHA DE PAGAMENTO

3 Plano Brasil Maior No que consiste? O Plano Brasil Maior é a política industrial, tecnológica e de comércio exterior do atual Governo federal. Quais são seus objetivos? a) sustentar o crescimento econômico inclusivo em um contexto econômico adverso; e b) fazer com que o País saia da crise internacional em melhor posição do que entrou, o que resultaria em uma mudança estrutural da sua inserção na economia mundial.

sustentar o crescimento econômico inclusivo em um contexto econômico adverso; e b) fazer com que o")

4 Qual é a base de cálculo da contribuição previdenciária básica de uma empresa? Em regra, a contribuição previdenciária patronal básica tem por base de cálculo o total da remuneração paga, devida ou creditada aos segurados e às demais pessoas físicas a seu serviço, mesmo sem vínculo empregatício. Portanto, a incidência da contribuição previdenciária patronal se dá sobre o valor da mão de obra (folha de pagamento). A contribuição previdenciária patronal básica tem por base a remuneração do trabalho, seja ele do empregado, do trabalhador avulso, do empresário, dos autônomos etc.

.")

5 Base legal Quais foram as alterações que o Plano Brasil Maior fez surgir em relação à base de cálculo da contribuição previdenciária patronal? Inicialmente, a Medida Provisória nº 540/2011, publicada no DOU de , retificada no de , cujo prazo de vigência foi prorrogado pelo período de 60 dias, por meio do Ato do Congresso Nacional nº 39/2011, e que foi convertida na Lei nº /2011, determinou que, desde 1º até , a contribuição previdenciária patronal básica de 20% calculada sobre o total da folha de pagamento de empregados, trabalhadores avulsos e contribuintes individuais das empresas que prestam exclusivamente os serviços de Tecnologia da Informação (TI) e Tecnologia da Informação e Comunicação (TIC) será substituída pela aplicação da alíquota de 2,5% sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos.

6 E, no tocante as empresas relacionadas a outros setores da economia discriminados no texto da Medida Provisória mencionada, se adotou o mesmo procedimento, só tendo diferença no tocante à alíquota a ser aplicada, que será de 1,5%. Ocorre que a Medida Provisória nº 563/2012, convertida no Projeto de Lei de Conversão nº 18/2012, que se converteu na Lei nº /2012, publicada no DOU 1 de , determinou que, desde 1º até , empresas de vários setores da economia terão a contribuição previdenciária de 20% calculada sobre o total da folha de pagamento de empregados, trabalhadores avulsos e contribuintes individuais, substituída pela aplicação das alíquotas de 1% ou 2%, conforme o caso, sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos.

7 Assim, ocorreu uma redução de 0,5% sobre as alíquotas previstas na Medida Provisória nº 540/2011, além de uma ampliação dos setores da economia abrangidos por tal substituição da forma de recolhimento. Posteriormente, com as Medidas Provisórias nºs 582 e 601/2012, houve uma nova ampliação das atividades abrangidas, com vigência respectivamente em janeiro e abril de 2013, bem como houve a regulamentação da Lei nº /2011, através do Decreto nº 7.828/2012.

8 Quais foram as contribuições previdenciárias patronais substituídas pela contribuição previdenciária sobre a receita bruta, conforme a Lei nº /2011? Conforme os arts. 7º e 8º da Lei nº /2011, a contribuição previdenciária sobre a receita bruta substitui as seguintes contribuições previstas nos incisos I e III do art. 22 da Lei nº 8.212/1991: a) 20% sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa;

9 b) 20% sobre o total das remunerações pagas ou creditadas a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestem serviços. c) para o financiamento da aposentadoria especial, e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho (GIIL-RAT, RAT ou SAT), sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos: c.1) 1% para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve; c.2) 2% para as empresas em cuja atividade preponderante esse risco seja considerado médio; c.3) 3% para as empresas em cuja atividade preponderante esse risco seja considerado grave;

1% para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve; c.")

sobre a folha de pagamento dos empregados a seu serviço, tendo em vista que a substituição")

10 A contribuição previdenciária patronal calculada sobre a receita bruta, conforme os critérios estabelecidos na Lei nº /2011, alterará o recolhimento referente ao GIIL-RAT (grau de incidência de incapacidade laborativa decorrente de riscos ambientais de trabalho - antigo SAT)? Não. As empresas enquadradas nas atividades previstas na Lei nº /2011 deverão continuar a calcular o GIIL RAT (antigo SAT) sobre a folha de pagamento dos empregados a seu serviço, tendo em vista que a substituição prevista na referida Lei foi apenas em relação aos 20% sobre a folha de pagamento, não substituindo o recolhimento em questão.

sobre a folha de pagamento dos empregados a seu serviço, tendo em vista que a substituição")

11 A contribuição previdenciária patronal calculada sobre a receita bruta, conforme os critérios estabelecidos na Lei nº /2011, alterará o recolhimento referente a outras entidades e fundos (Terceiros)? Não. As empresas enquadradas nas atividades previstas na Lei nº /2011 deverão continuar a calcular a contribuição destinada a outras entidades e fundos (Terceiros) sobre a folha de pagamento dos empregados a seu serviço, tendo em vista que a substituição prevista na referida Lei foi apenas em relação aos 20% sobre a folha de pagamento, não substituindo o recolhimento em questão.

sobre a folha de pagamento dos empregados a")

12 Como as empresas enquadradas nas atividades da Lei nº /2011 deverão efetuar o recolhimento de suas contribuições? As contribuições previdenciárias patronais incidentes sobre a receita bruta referidas nos art. 7º e 8º da Lei nº /2011 deverão ser recolhidas em Documento de Arrecadação de Receitas Federais (DARF) conforme disposto nos Atos Declaratórios Executivos Codac nºs 86, 93/2011 e 47/2012, nos seguintes códigos de recolhimento: a) Contribuição Previdenciária Sobre Receita Bruta - Serviços; e b) Contribuição Previdenciária Sobre Receita Bruta - Indústria.

2985 - Contribuição Previdenciária Sobre Receita Bruta - Serviços; e b) 2991 -")

13 Já as demais contribuições previdenciárias (ex.: valores descontados de empregados, contribuintes individuais, RAT, terceiros etc.) permanecem com o recolhimento da forma aplicável às empresas em geral, através de Guia da Previdência Social (GPS), não havendo, em relação à GPS, nenhuma alteração quanto aos códigos que a empresa utilizava anteriormente à entrada em vigor da Lei nº /2011.

, não havendo, em relação à GPS, nenhuma alteração quanto aos códigos que")

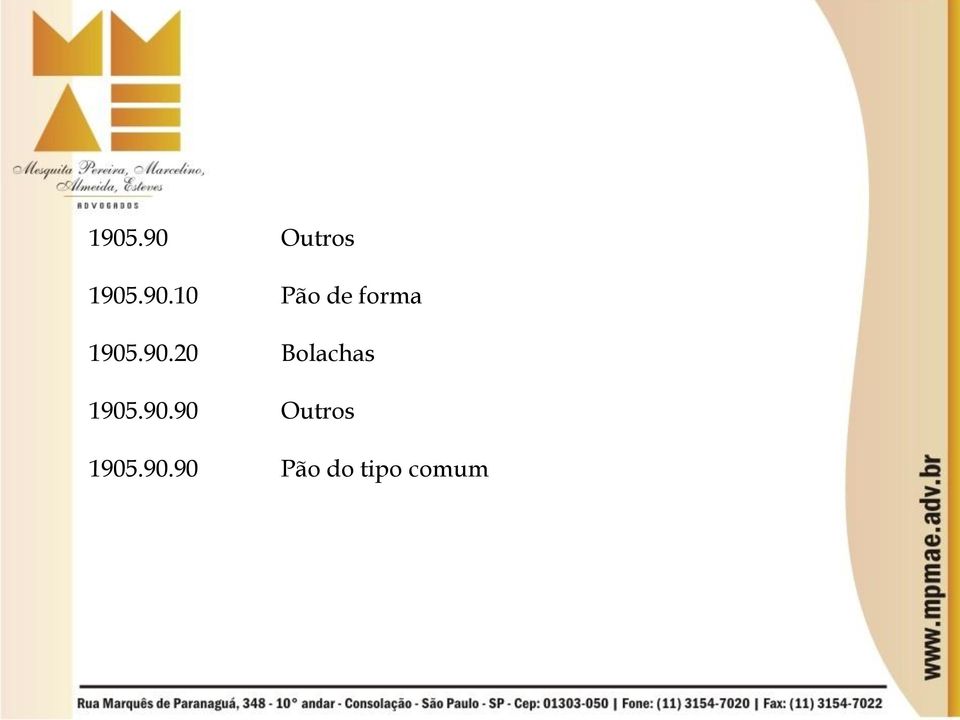

14 Produtos enquadrados NCM Descrição 19 Preparações à base de cereais, farinhas, amidos, féculas ou leite; produtos de pastelaria Extratos de malte; preparações alimentícias de farinhas, grumos, sêmolas, amidos, féculas ou de extratos de malte, que não contenham cacau ou que contenham menos de 40%, em peso, de cacau, calculado sobre uma base totalmente desengordurada, não especificadas nem compreendidas noutras posições; preparações alimentícias de produtos das posições a 04.04, que não contenham cacau ou que contenham menos de 5%, em peso, de cacau, calculado sobre uma base totalmente desengordurada, não especificadas nem compreendidas noutras posições.

15 Preparações para alimentação de crianças, acondicionadas para venda a retalho Leite modificado Farinha láctea À base de farinha, grumos, sêmola ou amido Outras Misturas e pastas para a preparação de produtos de padaria, pastelaria e da indústria de bolachas e biscoitos, da posição Pré-misturas próprias para fabricação de pão do tipo c omum

16 Outros Extrato de malte Doce de leite Outros Massas alimentícias, mesmo cozidas ou recheadas (de carne ou de outras substâncias) ou preparadas de outro modo, tais como espaguete, macarrão, aletria, lasanha, nhoque, ravioli e canelone; cuscuz, mesmo preparado Massas alimentícias não cozidas, nem recheadas, nem preparadas de outro modo: Que contenham ovos Outros

17 Massas alimentícias recheadas (mesmo cozidas ou preparadas de outro modo) Outras massas alimentícias Cuscuz Tapioca e seus sucedâneos preparados a partir de féculas, em flocos, grumos, grãos, pérolas ou formas semelhantes Produtos à base de cereais, obtidos por expansão ou por torrefação (flocos de milho corn flakes), por exemplo); cereais (exceto milho) em grãos ou sob a forma de flocos ou de outros grãos trabalhados (com exceção da farinha, do grumo e da sêmola), précozidos ou preparados de outro modo, não especificados nem compreendidos noutras posições.

18 Produtos à base de cereais, obtidos por expansão ou por torrefação Preparações alimentícias obtidas a partir de flocos de cereais não torrados ou de misturas de flocos de cereais não torrados com flocos de cereais torrados ou expandidos Trigo bulgur Outros Produtos de padaria, pastelaria ou da indústria de bolachas e biscoitos, mesmo adicionados de cacau; hóstias, cápsulas vazias para medicamentos, obreias, pastas secas de farinha, amido ou fécula, em folhas, e produtos semelhantes.

19 Pão denominado knäckebrot Pão de especiarias Panetone Outros Bolachas e biscoitos, adicionados de edulcorante; waffles e wafers Bolachas e biscoitos, adicionados de edulcorante Waffles e wafers Torradas, pão torrado e produtos semelhantes torrados

20 Outros Pão de forma Bolachas Outros Pão do tipo comum

21 Observações Aplica-se apenas em relação aos produtos industrializados pela empresa, considerando para tanto os conceitos de industrialização e de industrialização por encomenda previstos na legislação do Imposto sobre Produtos Industrializados - IPI (art. 8º, 1º, I, e 2º da Lei /11), ou seja qualquer operação que modifique a natureza o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo.

22 Observações - Não se aplica às empresas que se dediquem as outras atividades, além das previstas na Tabela anexa à Lei /11, cuja receita bruta decorrente dessas outras atividades seja igual ou superior a 95% (noventa e cinco por cento) da receita bruta total. - Exclui-se da base de cálculo das contribuições a receita bruta de exportações (art.9º, Lei /11)

23 Como a empresa deve proceder no tocante aos cálculos sobre a folha de pagamento quando desenvolve atividades não enquadradas na Lei nº /2011 (atividades concomitantes)? Para melhor entendimento do procedimento a ser adotado, seguem alguns exemplos do cálculo a ser realizado em relação à contribuição previdenciária sobre a folha de pagamento: Dados iniciais: - folha de pagamento total (abrangendo os empregados que desenvolvem as atividades abrangidas bem como as não abrangidas:... R$ ,00; - receita bruta total:... R$ ,00; - receita bruta da atividade de Industrialização (cap. 19)... R$ ,00; - receita bruta da atividade não abrangida pela Lei nº /2011:... R$ ,00.

24 Formas de cálculo: A) 1º passo: receita bruta da atividade não abrangida receita bruta total: , ,00 = 0,5. 2º passo: alíquota da previdência (sem porcentagem) X percentual obtido no 1º cálculo: 20 X 0,5 = 10 (portanto, a alíquota a ser aplicada sobre a folha é de 10%). 3º passo: valor da folha X alíquota encontrada no cálculo anterior: R$ ,00 X 10% = R$ 8.000,00 (valor a ser recolhido de Previdência Social sobre a folha de pagamento).

25 B) 1º passo: receita bruta da atividade não abrangida receita bruta total: , ,00 = 0,5. 2º passo: cálculo normal da folha, aplicando a alíquota de 20%: R$ ,00 X 20% = R$ ,00. 3º passo: multiplicação da contribuição previdenciária de 20% sobre o percentual obtido no 2º cálculo: R$ ,00 X 0,5 = R$ 8.000,00 (valor a ser recolhido de Previdência Social sobre a folha de pagamento).

26 Observação: Ressaltamos que, com a publicação da Lei nº /2012, ocorrida em , houve uma alteração em relação aos critérios de cálculo mencionados, conforme a percentagem do faturamento das atividades abrangidas pela Lei nº /2011 e das atividades não abrangidas. Para melhor entendimento, seguem exemplos nesse sentido: Empresa que vende os produtos do capitulo 19 (atividade enquadrada) que desenvolve também outra atividade (essa não enquadrada). 1º caso: - receita bruta total: R$ ,00; - receita bruta da atividade enquadrada (cap. 19):... R$ ,00 (80%); - receita bruta da atividade não enquadrada:... R$ ,00 (20%).

27 Nesse caso, tendo em vista a outra atividade ter ficado inferior a 95% do valor total da receita bruta, sobre os R$ ,00 se calcularão 2% e haverá o cálculo da atividade mista, que será: (R$ ,00 R$ ,00) = 0,2 x 20 = 4%. Assim, sobre a folha de pagamento, se aplicará a alíquota de 4%.

28 2º caso: - receita bruta total:... R$ ,00; - receita bruta da atividade enquadrada:... R$ 4.000,00 (4%); - receita bruta da atividade não enquadrada :... R$ ,00 (96%). Não se aplicará a desoneração tendo em vista que a receita bruta da outra atividade é igual/superior a 95% da receita bruta total da empresa. Nesse caso, se calcularão apenas os 20% sobre a folha de pagamento.

29 3º caso: - receita bruta total:... R$ ,00; - receita bruta da atividade enquadrada:. R$ ,00 (98%); - receita bruta da outra atividade:... R$ 2.000,00 (2%). Nesse caso, não haverá o cálculo da redução, se aplicando os 2% sobre o total da receita bruta, ou seja, 2% de R$ ,00 = R$ 2.000,00.

30 Qual o conceito de receita bruta para efeitos da aplicação da Lei nº /2011? Os arts. 7º e 8º da Lei nº /2011, bem como o art. 5º do Decreto nº 7.828/2012, mencionam que deverão ser excluídos da receita bruta da prestação de serviços ou da venda dos produtos enquadrados na Lei os valores de vendas canceladas e os descontos incondicionais. Da mesma forma, o art. 9º da mesma Lei menciona que a receita bruta deve ser considerada sem o ajuste de que trata o inciso VIII do art. 183 da Lei nº 6.404/1976 (que expõe que os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante ) e que se exclui da base de cálculo das contribuições a receita bruta de exportações.

31 Qual o conceito de vendas canceladas e descontos incondicionais para efeitos da aplicação da Lei nº /2011? Embora a legislação referente ao recolhimento mencionado não conceitue vendas canceladas, o subitem 4.1 da Instrução Normativa SRF nº 51/1978 (em vigor), a qual disciplina procedimentos de apuração da receita de vendas e serviços, para tributação das pessoas jurídicas, assim estabelece: 4.1 Vendas canceladas correspondentes a anulação de valores registrados como receita bruta de vendas e serviços; eventuais perdas ou ganhos decorrentes de cancelamento de venda, ou de rescisão contratual, não devem afetar a receita líquida de vendas e serviços, mas serão computados nos resultados operacionais.

32 Da mesma forma, o subitem 4.2 da mesma Instrução Normativa SRF nº 51/1978 assim conceitua descontos incondicionais: Descontos incondicionais são parcelas redutoras do preço de vendas, quando constarem da nota fiscal de venda dos bens ou da fatura de serviços e não dependerem de evento posterior à emissão desses documentos.

33 Diante de tais conceitos, é verificada uma dúvida maior no tocante às vendas canceladas, se essas envolveriam apenas o cancelamento antes do recebimento do produto e o correspondente pagamento ou se também abrangeriam a devolução de mercadoria com a correspondente devolução do dinheiro. Nesse sentido, seguem algumas Soluções de Consulta da RFB referentes ao assunto, ressaltando-se que as mesmas só têm validade em relação ao contribuinte quem fez a consulta, servindo apenas como orientação aos demais contribuintes:

34 nº 83 - Assunto: Contribuição para o Financiamento da Seguridade Social Cofins ( ) Ementa: BASE DE CÁLCULO. EXCLUSÃO O conceito de vendas canceladas, para fins de exclusão da base de cálculo da Cofins, corresponde à anulação de valores registrados como receita bruta de vendas e serviços, implicando devolução de mercadorias anteriormente vendidas. Por falta de previsão legal, o mero inadimplemento no pagamento das obrigações não é suficiente para a exclusão de seu valor da base de cálculo dessa contribuição. Dispositivos Legais: CTN, art. 111; Decreto nº 4.524/2002, arts. 2º, 10, 22 e 23.

35 Solução de Consulta nº 526 de 13 de Novembro de Assunto: contribuição para o PIS/Pasep EMENTA: O conceito de vendas canceladas, para fins de identificação de receitas a excluir da base de cálculo da contribuição para o PIS/Pasep, corresponde à anulação de valores registrados como receita bruta de vendas e serviços, implicando ocorrência de devolução das mercadorias anteriormente vendidas. O mero inadimplemento de clientes não se confunde com cancelamento de vendas, tampouco é motivo para a exclusão da base de cálculo da contribuição para o PIS/Pasep dos valores por eles não pagos, dado inexistir previsão legal de tal hipótese.

36 Portanto, verifica-se que as vendas canceladas, para efeito de recolhimento de tributos, abrange tanto o cancelamento propriamente dito da venda quanto à devolução da mercadoria, com o correspondente ressarcimento dos valores. Ressalte-se, contudo, que tal conceituação é aplicável ao recolhimento de outros tributos, portanto, preventivamente orientase o contribuinte ter a confirmação de tal posicionamento perante a RFB.

37 As empresas optantes pelo Simples Nacional estão abrangidas pela Lei nº /2011? A Lei Complementar nº 123/2006 assim dispõe: Art. 13. O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições: [...] VI - Contribuição Patronal Previdenciária - CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dedique às atividades de prestação de serviços referidas no 5º-C do art. 18 desta Lei Complementar; Da mesma forma, o art. 189 da Instrução Normativa RFB nº 971/2009 estipula que:

38 Art A microempresa (ME) e a empresa de pequeno porte (EPP) optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional) contribuem na forma estabelecida nos arts. 13 e 18 da Lei Complementar nº 123, de 2006, em substituição às contribuições de que tratam os arts. 22 e 22-A da Lei nº 8.212, de 1991, o 6º do art. 57 da Lei nº 8.213, de 1991, o art. 25 da Lei nº 8.870, de 15 de abril de 1994, e o 1º do art. 1º da Lei nº , de º A substituição referida no caput não se aplica às seguintes hipóteses: [...] II - para fatos geradores ocorridos a partir de 1º de janeiro de 2009, às pessoas jurídicas que se dediquem às atividades de prestação de serviços previstas nos incisos I a VI do 5º-C do art. 18 da Lei Complementar nº 123, de 2006;

39 Desta forma, pode-se interpretar que somente se a empresa estivesse enquadrada na Lei nº /2011 e estivesse também englobada no Anexo IV da Lei Complementar nº 123/2006 é que aplicaria a regra da receita bruta, tendo em vista que somente nesse caso prevalece a legislação aplicável aos demais contribuintes ou responsáveis. Contudo, a RFB se manifestou sobre o assunto, conforme a seguinte solução de consulta:

40 SOLUÇÃO DE CONSULTA Nº 70 de 27 de Junho de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO SUBSTITUTIVA. EMPRESAS OPTANTES PELO SIMPLES NACIONAL. NÃO APLICAÇÃO. 1. Às empresas optantes pelo Simples Nacional, cujos segmentos tenham sido contemplados pelo art. 7º da Medida Provisória nº 540, de 2011, e pelo art. 7º da Lei nº , de 2011, não se aplica o regime substitutivo de desoneração da folha de salários. 2. Havendo interesse da pessoa jurídica de recolher as contribuições na forma do regime substitutivo, ela deverá solicitar sua exclusão do Simples Nacional, considerando que não é possível a utilização de regime misto, com incidência, concomitante, da Lei Complementar nº 123, de 2006, e das normas que regulam o regime substitutivo de desoneração da folha de pagamento.

41 Com efeito, entende-se que às empresas optantes pelo Simples Nacional, independentemente do anexo em que se encontrem enquadradas, não se aplicarão as regras da Lei nº /2011, em decorrência de já estarem sujeitas ao sistema de tributação das contribuições previdenciárias próprio. Contudo, ad cautelam, recomendamos que a empresa consulte antecipadamente o respectivo órgão regional competente em matéria de arrecadação da Secretaria RFB, para confirmação disso, caso ainda possua eventual dúvida.

42 No tocante ao recolhimento previdenciário referente a processos trabalhistas, como a empresa deverá proceder caso esteja abrangida pela regra do recolhimento da contribuição previdenciária patronal sobre a receita bruta, de acordo com os critérios estabelecidos na Lei nº /2011? Embora a legislação referente à desoneração da folha de pagamento seja omissa quanto aos procedimentos em relação à reclamatória trabalhista, entendemos que podem ser aplicadas analogicamente as mesmas regras das empresas optantes pelo Simples Nacional, de se utilizarem dos critérios conforme o período a que se referirem os valores que estão sendo pagos ao empregado.

43 Portanto, caso sejam valores de período anterior às regras da Lei nº /2011, deverão ser tributados normalmente, aplicando-se as alíquotas referentes à folha de pagamento. Por sua vez, tratando-se de valores correspondentes a períodos já abrangidos pelas regras da Lei nº /2011, nesse caso, não serão recolhidos os 20% sobre tais valores ou se fará o cálculo do redutor de tal percentual caso desenvolva atividades abrangidas pela lei e outras não enquadradas nessa forma de recolhimento. Contudo, em decorrência da inexistência mencionada de dispositivo legal disciplinando tal procedimento, recomendamos que a empresa consulte antecipadamente o respectivo órgão regional competente em matéria de arrecadação da RFB, para verificar o procedimento a ser adotado.

44 Legislação utilizada: - Constituição Federal/1988; - Lei nº /2011; - Lei nº /2012; - Lei nº / Lei nº /2008; - Lei nº 8.212/91; - Lei Complementar nº 123/2006; - Medida Provisória nº 582/2012; - Medida Provisória nº 601/2012; - Decreto nº 4.524/2002; - Decreto nº 7.212/2010; - Decreto nº 7.828/2012; - Portaria Interministerial MF/MTur nº 33/2005; - IN SRF Nº 51/1978; - Instrução Normativa RFB nº 971/2009; - Instrução Normativa RFB nº 1.110/2010; - Instrução Normativa RFB nº 1.252/2012; - Instrução Normativa nº 1.305/2012; - Atos Declaratórios Executivos Codac nºs 86 e 93/2011 e 47/2012; - Ato Declaratório Interpretativo RFB nº 26/2008; - Soluções de consulta da RFB; - e - Guia Prático EFD-Contribuições - Versão 1.12 (atualização em janeiro de 2013)

45 Obrigado! Meus contatos são: Bruno Zanim

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO?

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Desoneração Folha Pagamento

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

Datamace informática Ltda. 0

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

Parecer Consultoria Tributária Segmentos Desoneração da Folha - Call Center - Atividade Concomitante

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

DESONERAÇÃO DA FOLHA DE PAGAMENTO

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

DESONERAÇÃO DA FOLHA DE PAGAMENTO

DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é Desoneração da Folha de Pagamento? A Desoneração da Folha de Pagamento é a substituição da Contribuição Previdenciária Patronal, de 20% (vinte por cento) sobre

DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é Desoneração da Folha de Pagamento? A Desoneração da Folha de Pagamento é a substituição da Contribuição Previdenciária Patronal, de 20% (vinte por cento) sobre

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC

ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC") LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

SOLUÇÕES DE CONSULTA DA RFB DE INTERESSE DA CONSTRUÇÃO CIVIL SOLUÇÃO DE CONSULTA Nº 38, DE 2 DE DEZEMBRO DE 2013 ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) 1. O CONTEXTO LEGISLATIVO

1. O CONTEXTO LEGISLATIVO") A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) Fonte: elaboração própria abril de 2013 EMENTA: CONTEXTO LEGISLATIVO. OS PRINCIPAIS SETORES. CONTRIBUIÇÕES PREVIDENCIÁRIAS SUBSTITUÍDAS. CRITÉRIO

A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) Fonte: elaboração própria abril de 2013 EMENTA: CONTEXTO LEGISLATIVO. OS PRINCIPAIS SETORES. CONTRIBUIÇÕES PREVIDENCIÁRIAS SUBSTITUÍDAS. CRITÉRIO

Parecer Consultoria Tributária Segmentos Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Memorando Construção Civil e Instalações

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

REONERAÇÃO PREVIDENCIÁRIA ASPÉCTOS JURÍDICOS

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) BONIFICAÇÕES CONDICIONADAS AO VOLUME DE COMPRAS ESTÃO SUJEITAS AO PIS/COFINS.... 2 B) CORRETORAS DE SEGUROS ESTÃO SUJEITAS À APURAÇÃO DE PIS/COFINS

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

Relatório. Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

Desoneração sobre folha de pagamento

Desoneração sobre folha de pagamento Luciana Lupinucci Agosto/2015 Qual o conceito de contribuição patronal? Em regra, as empresas possuem os seguintes encargos previdenciários (INSS patronal), incidentes

Desoneração sobre folha de pagamento Luciana Lupinucci Agosto/2015 Qual o conceito de contribuição patronal? Em regra, as empresas possuem os seguintes encargos previdenciários (INSS patronal), incidentes

PREVIDÊNCIA SIMULADO 02

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

Desoneração da Folha de Pagamento na Construção Civil. (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA. MP nº 540, de 02.08.2011. Lei nº 12.546, de 14.12.2011. MP nº 563, de 03.04.

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA MP nº 540, de 02.08.2011 Plano Brasil Maior Lei nº 12.546, de 14.12.2011 Conversão da MP nº 540 MP nº 563, de 03.04.2012 Ampliação do benefício

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA MP nº 540, de 02.08.2011 Plano Brasil Maior Lei nº 12.546, de 14.12.2011 Conversão da MP nº 540 MP nº 563, de 03.04.2012 Ampliação do benefício

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Trabalhista/Previdenciária Mês: 01/2016

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 38 - Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 38 - Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: CONTRIBUIÇÃO PREVIDENCIÁRIA

Parecer Consultoria Tributária Segmentos Cálculo da contribuição previdenciária sobre Pro Labore

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Cálculo da contribuição previdenciária sobre Pro 10/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações

Desoneração de folha de pagamento

Desoneração de folha de pagamento Outubro/2012 1 Contexto Visando uma maior competitividade em alguns setores da economia foi instituído o Plano Brasil Maior. * - Medida Provisória 540/2011 Plano Brasil

Desoneração de folha de pagamento Outubro/2012 1 Contexto Visando uma maior competitividade em alguns setores da economia foi instituído o Plano Brasil Maior. * - Medida Provisória 540/2011 Plano Brasil

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento. Matéria elaborada com base na Legislação vigente em: 06.10.2011.

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

DIFERENCIAL DE ALÍQUOTA - Hipóteses de Incidência, Cálculo e Formas de Recolhimento Matéria elaborada com base na Legislação vigente em: 06.10.2011. SUMÁRIO: 1 INTRODUÇÃO 2 HIPÓTESES DE INCIDÊNCIA 2.1

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

TRIBUTAÇÃO DO MEIO AMBIENTE DO TRABALHO POR ESTABELECIMENTO

TRIBUTAÇÃO DO MEIO AMBIENTE DO TRABALHO POR ESTABELECIMENTO A lei 8.212, de 199,1 dispõe que a contribuição do SAT é a cargo da empresa e que o grau de risco para a definição da alíquota será atribuído

TRIBUTAÇÃO DO MEIO AMBIENTE DO TRABALHO POR ESTABELECIMENTO A lei 8.212, de 199,1 dispõe que a contribuição do SAT é a cargo da empresa e que o grau de risco para a definição da alíquota será atribuído

Super Simples Indícios da Reforma Tributária Brasileira

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

Super Simples Indícios da Reforma Tributária Brasileira 1. Introdução O dia 7 de agosto do corrente ano entrou para a história como uma das mais importantes datas para a possível concretização da reforma

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO MATÉRIAS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Art. 2º Fica suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita bruta da venda, no mercado interno, de:

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Nº 240, quarta-feira, 16 de dezembro de 2009 1 ISSN 1677-7042 87 SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 977, DE 14 DE DEZEMBRO DE 2009 Dispõe sobre a suspensão da exigibilidade

Soluções de Consulta TAX

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

SOLUÇÃO DE CONSULTA Nº 174 de 04 de Dezembro de 2012 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (ART. 8º DA LEI Nº 12.546, DE 2011). BASE DE

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

1.4.7.3. Contribuições do art.195 CF Trataremos nesta aula das contribuições destinadas ao custeio da seguridade social (previdência, saúde e assistência social), espécies de contribuições sociais, como

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

Índice. Apresentação... 03. Por que contribuir para o SEST/SENAT... 03. Contribuintes do SEST/SENAT... 03. Como contribuir ao SEST/SENAT...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÕES INCIDENTES SOBRE

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 52 - Data 20 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÕES INCIDENTES SOBRE

DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

DEVOLUÇÃO DE VENDAS - DOS PERÍODOS ATUAL E ANTERIOR 745 DEVOLUÇÃO DE VENDAS DOS PERÍODOS ATUAL E ANTERIOR 1 - DEFINIÇÕES: (*) por Silvério das Neves 1.1 - RECEITA BRUTA A receita bruta das vendas e serviços

CÓPIA. Coordenação Geral de Tributação. Solução de Consulta Interna nº 28 Cosit Data 8 de outubro de 2013 Origem

Fl. 29 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 28 Data 8 de outubro de 2013 Origem DIVISÃO DE TRIBUTAÇÃO DA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL DO BRASIL DA 3ª REGIÃO

Fl. 29 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 28 Data 8 de outubro de 2013 Origem DIVISÃO DE TRIBUTAÇÃO DA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL DO BRASIL DA 3ª REGIÃO

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2012

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2012 06/02/2012 SALÁRIOS 07/02/2012 Pagamento de salários - mês de JANEIRO/2012 Base legal: Art. 459, parágrafo único da CLT.

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2012 06/02/2012 SALÁRIOS 07/02/2012 Pagamento de salários - mês de JANEIRO/2012 Base legal: Art. 459, parágrafo único da CLT.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

Hugo Goes Simulado do concurso para Auditor-Fiscal da Receita Federal do Brasil Questões elaboradas pelo Prof. Hugo Goes 1. A respeito da base de incidência das contribuições previdenciárias, assinale

TRIBUTÁRIO. pela Presidência do Senado Federal

TRIBUTÁRIO 06/03/2015 Devolução da Medida Provisória nº 669 de 2015 pela Presidência do Senado Federal Na última sexta-feira, foi publicada a Medida Provisória nº 669 de 26 de fevereiro de 2015 ( MP nº

TRIBUTÁRIO 06/03/2015 Devolução da Medida Provisória nº 669 de 2015 pela Presidência do Senado Federal Na última sexta-feira, foi publicada a Medida Provisória nº 669 de 26 de fevereiro de 2015 ( MP nº

1º O acesso ao Sistema deverá ser feito por meio de Senha Web ou certificado digital.

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

ÍNTEGRA DA INSTRUÇÃO NORMATIVA O SECRETÁRIO MUNICIPAL DE FINANÇAS, no uso de suas atribuições legais, considerando o disposto nos artigos 113 e 114 do Decreto n 53.151, de 17 de maio de 2012, RESOLVE:

PIS/COFINS - Importação. Novo Cálculo

Boletim Informativo 10/05 Auditores Tributários Auditores Independentes Consultoria Empresarial M A T É R I A F E D E R A L MP 252 - Fim da vigência Através do Ato Declaratório do Presidente da Mesa do

Boletim Informativo 10/05 Auditores Tributários Auditores Independentes Consultoria Empresarial M A T É R I A F E D E R A L MP 252 - Fim da vigência Através do Ato Declaratório do Presidente da Mesa do

Parecer Consultoria Tributária Segmentos Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

Retenção na fonte sobre adiantamento pago por PJ a outra Pessoa Jurídica 19/10/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1.

DOU: nº 66, de 7 de abril de 2014, Seção 1, pag. 17. Ementa: REEMBOLSO DE ANUIDADE DEVIDA A CONSELHO PROFISSIONAL.

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

INFORME DRF/REC, em 22/04/2014 Tratando-se de empresa optante pelo Simples Nacional, a contribuição e prevista no art. 7º da Lei nº 12.546, de 2011, incide somente sobre a receita bruta decorrente de atividade

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 4 - Data 28 de abril de 2014 Processo Interessado CNPJ/CPF SIMPLES NACIONAL. IMPORTADORA. ANEXO II. A receita de venda de mercadoria importada

Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 4 - Data 28 de abril de 2014 Processo Interessado CNPJ/CPF SIMPLES NACIONAL. IMPORTADORA. ANEXO II. A receita de venda de mercadoria importada

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI COMPLEMENTAR Nº 127, DE 14 DE AGOSTO DE 2007 Mensagem de veto Altera a Lei Complementar n o 123, de 14 de dezembro de 2006. O PRESIDENTE

Agenda de Obrigações Trabalhistas e Previdenciárias Março de 2015

Agenda de Obrigações Trabalhistas e Previdenciárias Março de 2015 Dia: 06/03/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT.

Agenda de Obrigações Trabalhistas e Previdenciárias Março de 2015 Dia: 06/03/2015 Pagamento de Salários Pagamento mensal de salários até o 5º dia útil. Fundamento: 1º do art. 459 e art. 465, ambos da CLT.

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

AGENDA DE OBRIGAÇÕES - 30/03 A 05/04/2014 Dia: 01 SP - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista - TRR O Transportador Revendedor

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

Parecer Consultoria Tributária Segmentos Venda entrega futura para optantes pelo regime Simples Nacional

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

Venda 20/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Consulta Receita Federal... 3 2.2. PN CST 73/1973... 4 2.3. RIR/99... 4 3. Análise da Consultoria...

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013 Matéria elaborada com base na legislação vigente em: 07/08/2013. Sumário: 1 - Introdução 2 -

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013 Matéria elaborada com base na legislação vigente em: 07/08/2013. Sumário: 1 - Introdução 2 -

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Parecer Consultoria Tributária Segmentos Tributos Microempreendedor Individual (MEI)

") 04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

04/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Contratação de Empregado... 7 3.2 Cessão ou Locação de Mão-de-Obra... 7

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 66 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL OPÇÃO PELO SIMPLES NACIONAL. AGÊNCIA DE VIAGENS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 66 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL OPÇÃO PELO SIMPLES NACIONAL. AGÊNCIA DE VIAGENS

Parecer Consultoria Tributária Segmentos Remuneração in natura - Cesta Básica 25/08/15

Parecer Consultoria Tributária Segmentos Remuneração in natura - Cesta Básica 25/08/15 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

Parecer Consultoria Tributária Segmentos Remuneração in natura - Cesta Básica 25/08/15 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria...

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL. Educação Previdenciária

Todo(a) brasileiro(a), a partir de 16 anos de idade, pode filiar-se à Previdência Social e pagar mensalmente a contribuição para assegurar os seus direitos e a proteção à sua família. Vejamos com isso

Todo(a) brasileiro(a), a partir de 16 anos de idade, pode filiar-se à Previdência Social e pagar mensalmente a contribuição para assegurar os seus direitos e a proteção à sua família. Vejamos com isso

CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008

São Paulo, 04 de Dezembro de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008 Em 17 de novembro de

São Paulo, 04 de Dezembro de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008 Em 17 de novembro de

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

PREVISÃO CONSTITUCIONAL - Art. 195. A seguridade social será financiada por toda a sociedade,..., e das seguintes contribuições sociais:

Contribuição Previdenciária Substitutiva sobre a Receita Bruta - Desoneração da Folha de Pagamento - Fundamentos e Aspectos Constitucionais. João Dácio Rolim IBDT, 06/02/2014 PREVISÃO CONSTITUCIONAL -

Contribuição Previdenciária Substitutiva sobre a Receita Bruta - Desoneração da Folha de Pagamento - Fundamentos e Aspectos Constitucionais. João Dácio Rolim IBDT, 06/02/2014 PREVISÃO CONSTITUCIONAL -

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 90 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. SERVIÇOS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 90 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. SERVIÇOS

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Júlio M. de Oliveira Mestre e doutor PUC/SP

PLR: pressupostos para caracterização conforme jurisprudência do CARF e a tributação dos planos de stock option Júlio M. de Oliveira Mestre e doutor PUC/SP A TRIBUTAÇÃO DOS PLANOS DE STOCK OPTION Hipótese

PLR: pressupostos para caracterização conforme jurisprudência do CARF e a tributação dos planos de stock option Júlio M. de Oliveira Mestre e doutor PUC/SP A TRIBUTAÇÃO DOS PLANOS DE STOCK OPTION Hipótese

MANUAL DA COMPENSAÇÃO

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

MANUAL DA COMPENSAÇÃO Versão fevereiro/2014 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03

Coordenação-Geral de Tributação

Fls. 31 30 Coordenação-Geral de Tributação Solução de Consulta nº 191 - Data 27 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL As gorjetas integram a Receita Bruta e não podem

Fls. 31 30 Coordenação-Geral de Tributação Solução de Consulta nº 191 - Data 27 de junho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL As gorjetas integram a Receita Bruta e não podem

Desoneração da Folha AC Pessoal

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

Debate Sobre a Desoneração da Folha de Pagamento

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

Câmara de Com. Ind. Japonesa do Brasil. Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.

Câmara de Com. Ind. Japonesa do Brasil Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.436/13 Reunião Mensal de 23 de janeiro de 2014 Programa: 1. Introdução;

Câmara de Com. Ind. Japonesa do Brasil Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.436/13 Reunião Mensal de 23 de janeiro de 2014 Programa: 1. Introdução;

http://www.itcnet.com.br/materias/printable.php

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Página 1 de 5 1 de Setembro, 2011 Impresso por ANDERSON JACKSON TOASSI DEVOLUÇÃO DE MERCADORIAS COMPRADAS NAS OPERAÇÕES COMERCIAIS 1 - Introdução Nas relações comerciais as operações de devolução e retorno

Coordenação-Geral de Tributação

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 334 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 334 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

PLANO BRASIL MAIOR. (informações atualizadas até 25.10.2012) Desoneração da Folha de Pagamento

Desoneração da Folha de Pagamento") PLANO BRASIL MAIOR (informações atualizadas até 25.10.2012) Desoneração da Folha de Pagamento PLANO BRASIL MAIOR Desoneração da Folha de Pagamento SUMÁRIO pág. Introdução 1) No que consiste o Plano Brasil

PLANO BRASIL MAIOR (informações atualizadas até 25.10.2012) Desoneração da Folha de Pagamento PLANO BRASIL MAIOR Desoneração da Folha de Pagamento SUMÁRIO pág. Introdução 1) No que consiste o Plano Brasil

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE TAQUARITINGA 1. INTRODUÇÃO A previdência social no Brasil pode ser divida em dois grandes segmentos, a saber: Regime Geral de Previdência Social (RGPS):

DO REPES. Dos Benefícios do REPES

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

DECRETO Nº 5.712, DE 2 DE MARÇO DE 2006 Regulamenta o Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação - REPES, instituído pelos arts. 1º a 11 da Lei

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Pergunte à CPA. Devolução e Recusa de Mercadorias Regras gerais

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

03/04/2014 Pergunte à CPA Devolução e Recusa de Mercadorias Regras gerais Apresentação: José A. Fogaça Neto Devolução regras gerais Artigo 4º - Para efeito de aplicação da legislação do imposto, considera-se...

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins

IN SRF 660/06 - IN - Instrução Normativa SECRETÁRIO DA RECEITA FEDERAL - SRF nº 660 de 17.07.2006 D.O.U.: 25.07.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins