Gestão de custos segundo a NBCT 16.11

|

|

|

- Antônio Gentil Caldas

- 5 Há anos

- Visualizações:

Transcrição

1 Gestão de custos segundo a José Sílvio Born dezembro/2015

2 Objetivo Analisar o sistema de Custos do Estado sob a ótica da NBC T Convergências, divergências e desafios.

3 Solução Estado 2. O SICSP registra, processa e evidencia os custos de bens e Decreto /12 serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública 2º - O CUSTOS/RS constitui-se num conjunto de regras, normas, procedimentos e sistemas informatizados estabelecidos com vista ao registro, processamento, evidenciação e análise de custos na Administração Pública Estadual...

4 Solução Estado 3. O SICSP de bens e serviços e outros objetos de custos públicos têm por objetivo: (a) mensurar, registrar e evidenciar os custos dos produtos, Decreto /12 serviços, programas, projetos, atividades, ações, órgãos e outros objetos de custos da entidade; I - evidenciar os custos das unidades administrativas estaduais e dos programas da Administração Pública Estadual; Embora não esteja escrito, a norma refere-se ao custo histórico

5 Solução Estado 3. O SICSP de bens e serviços e outros objetos de custos públicos têm por objetivo: Decreto /12 (b) apoiar a avaliação de resultados e desempenhos, permitindo a comparação entre os custos da entidade com os custos de outras entidades públicas, estimulando a melhoria do desempenho dessas entidades; VI - apoiar programas de melhoria da qualidade do gasto.

6 Solução Estado 3. O SICSP de bens e serviços e outros objetos de custos públicos têm por objetivo: Decreto /12 (c) apoiar a tomada de decisão em processos, tais como comprar ou alugar, produzir internamente ou terceirizar determinado bem ou serviço; III - orientar e instruir processos decisórios; os

7 Solução Estado 3. O SICSP de bens e serviços e outros objetos de custos públicos têm por objetivo: Decreto /12 (d) apoiar as funções de planejamento e orçamento, fornecendo informações que permitam projeções mais aderentes à realidade com base em custos incorridos e projetados; V - dar suporte aos processos de planejamento e orçamentação;

8 Solução Estado 3. O SICSP de bens e serviços e outros objetos de custos públicos têm por objetivo: Decreto /12 (e) apoiar programas de controle de custos e de melhoria da qualidade do gasto. (Redação dada pela Resolução CFC n.º 1.437/13) IV - permitir e qualificar a avaliação de resultados da gestão pública;

9 Solução Estado 4. A evidenciação dos objetos de custos pode ser efetuada sob a ótica institucional, funcional e programática, com atuação interdependente dos órgãos centrais de planejamento, Sistema orçamento, contabilidade e finanças

10

11

12 Solução Estado 5. Para atingir seus objetivos, o SICSP deve ter tratamento conceitual adequado, abordagem tecnológica apropriada que propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais, etc.), permitindo a análise de séries históricas de custos sob a ótica das atividades-fins ou administrativas do setor público Observa-se que a norma remete para Custo Histórico como componente fundamental do sistema de custos. Sistema Critérios Conceitos

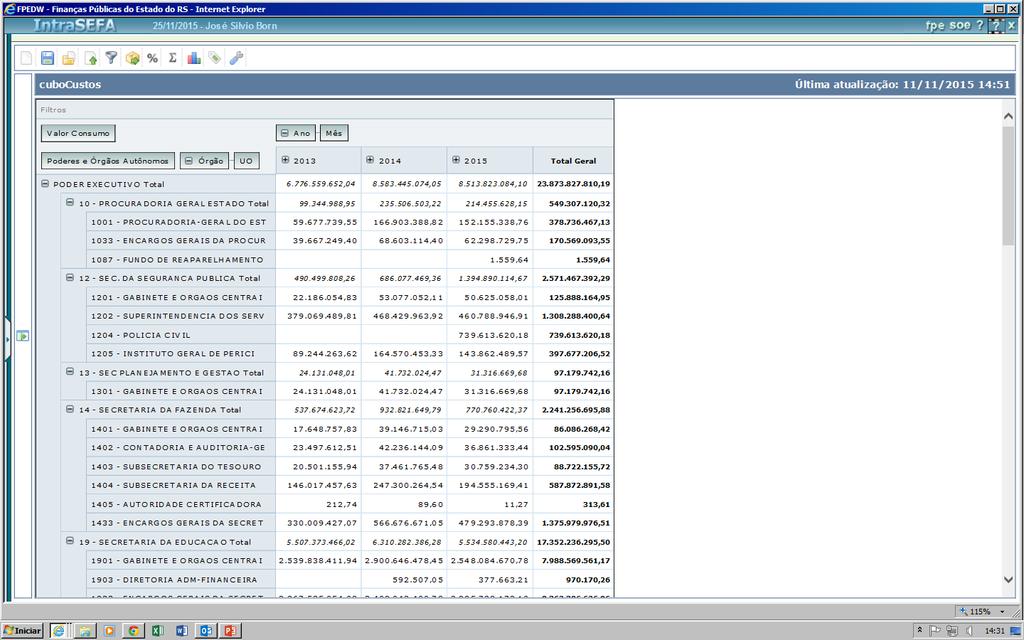

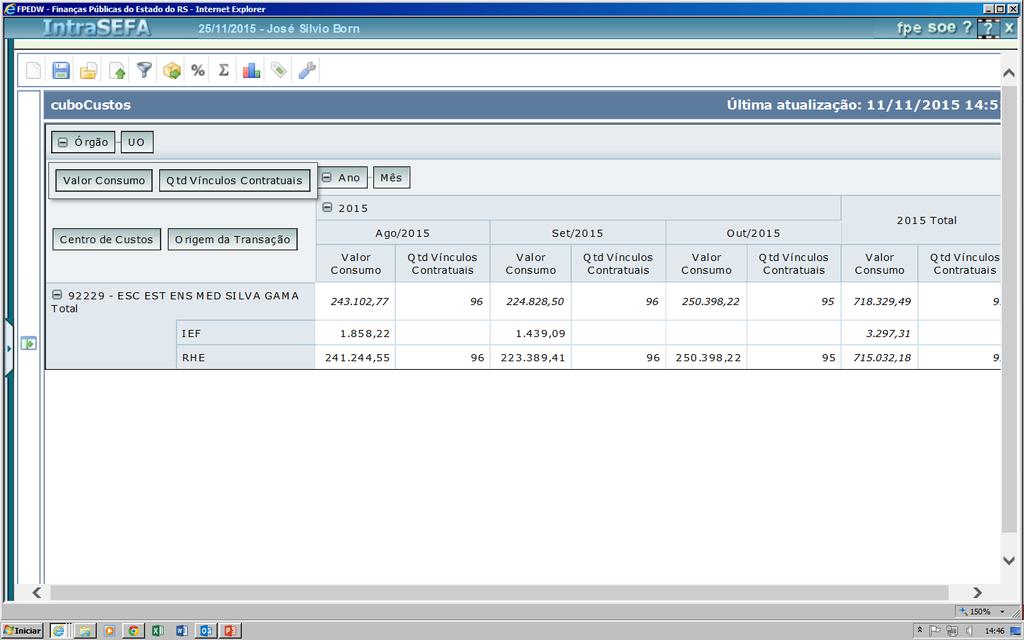

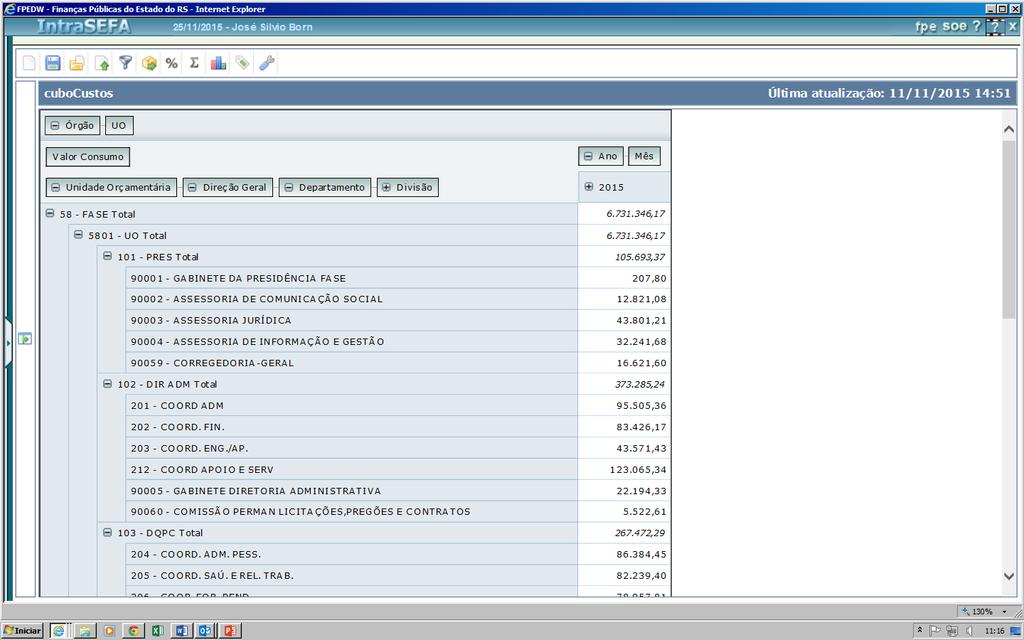

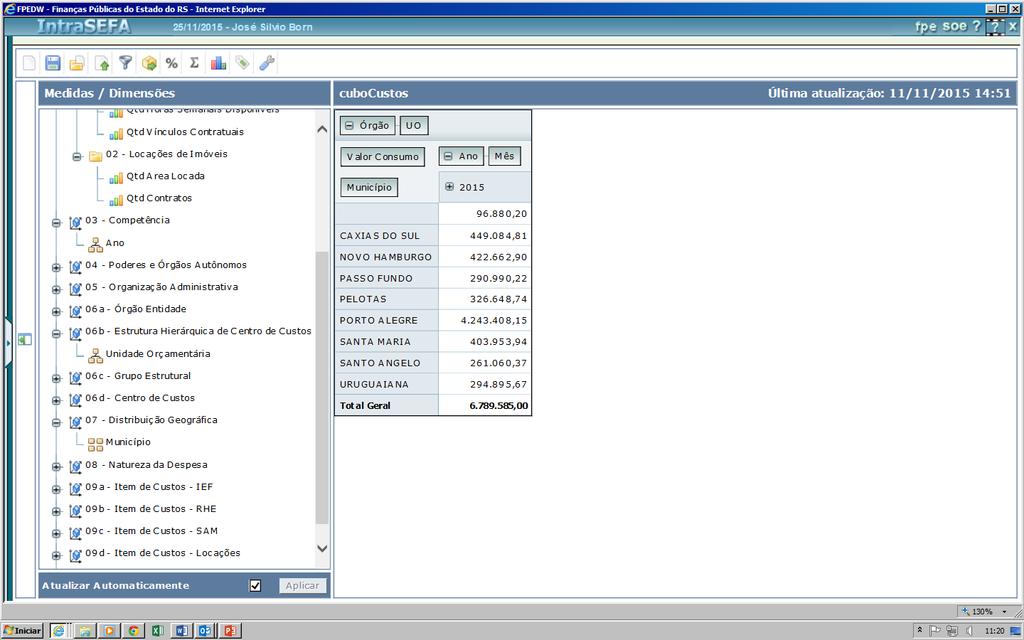

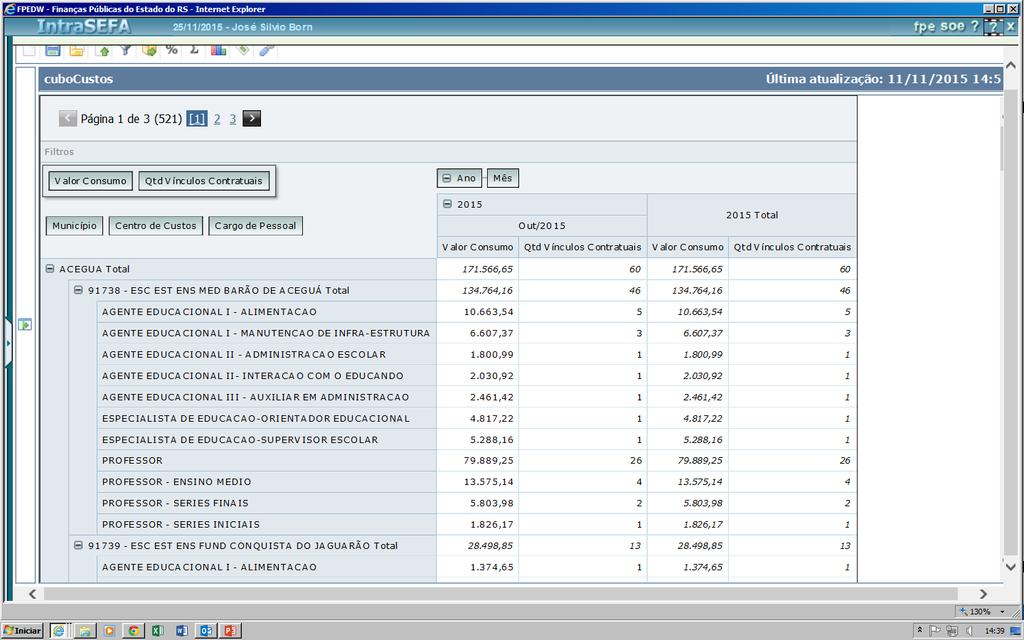

13 Solução Estado 6. É recomendável o uso de ferramentas que permitem acesso rápido aos dados, conjugado com tecnologias de banco de dados de forma a facilitar a criação de relatórios e a análise dos dados Atualmente: Data Warehouse - Intranet Futuramente: Aplicativos Internet Módulo Educacional

14 Solução Estado 7. O SICSP é obrigatório em todas as entidades do setor público. Sem data definida 9. Objeto de custo é a unidade que se deseja mensurar e avaliar os custos. Os principais objetos de custos são identificados a partir de informações dos subsistemas orçamentário e patrimonial. Sistema

15

16

17

18

19 Solução Estado 9. Informações do subsistema orçamentário: a dimensão dos produtos e serviços prestados; função, atividades, projetos, programas Consumo ou executados; centros de responsabilidade poderes aplicação? e órgãos, identificados e mensurados a partir do planejamento público, podendo se valer, ou não, das classificações orçamentárias existentes. (Redação dada pela Resolução CFC n.º 1.437/13) 9. Informações do subsistema patrimonial: a dimensão dos produtos e serviços prestados, identificados e mensurados a partir das transações quantitativas e qualitativas afetas ao patrimonial da entidade consoante os Princípios de Contabilidade. (Redação dada pela Resolução CFC n.º 1.437/13) Variações Patrimoniais Diminutivas

20 Solução Estado 9. Apropriação do custo é o reconhecimento do gasto de determinado objeto de custo previamente definido. Gasto é consumo? 10. Os serviços públicos devem ser identificados, medidos e relatados em sistema projetado para gerenciamento de custos dos serviços públicos Como viabilizar?

21 12. Os atributos da informação de custos são: (a) relevância (b) utilidade (c) oportunidade (d) valor social (e) fidedignidade (f) especificidade (g) comparabilidade (h) adaptabilidade (i)granularidade Solução Estado Sistema Regras de Sistema

22 Solução Estado 19. O SICSP deve capturar informações dos demais Integração sistemas de informações das entidades do setor forçada ou por público. adesão Exemplo de informação captada

23

24

25

26

27 Solução Estado 20. O SICSP deve estar integrado com o processo de planejamento e orçamento, devendo utilizar a mesma base conceitual se se referirem aos mesmos objetos de custos, permitindo assim o controle entre o orçado e o executado. Melhor é revogar esta parte do inciso. Jamais terão a mesma base conceitual. No início do processo de implantação do SICSP, pode ser que o nível de integração entre planejamento, orçamento e execução (consequentemente custos) não esteja em nível satisfatório. Nunca haverá tal integração visto tratarem de conceitos distintos. Melhor revogar esta parte do inciso.

28 20. Continuação Solução Estado O processo de mensurar e evidenciar custos deve ser realizado sistematicamente, fazendo da informação de custos um vetor de alinhamento e aperfeiçoamento do planejamento e orçamento futuros. Procedimentos de Sistema: Apuração Mensal

29

30 Solução Estado 21. O processo de implantação do SICSP deve ser sistemático e gradual e levar em consideração os objetivos organizacionais pretendidos, os processos decisórios que usarão as Cronograma definido informações de custos segmentados por seus diferentes pela CAGE grupos de usuários, bem como os critérios de transparência e controle social. 36 Órgãos implantados 04 Sistemas integrados Materiais de Consumo Folha de Pagamento Água e Energia Aluguéis

31 Solução Estado 22. A análise, a avaliação e a verificação da consistência das informações de custos são de responsabilidade da entidade do setor público, em qualquer nível da sua estrutura organizacional, a Decreto qual se refere às informações, abrangendo todas as instâncias e níveis de responsabilidade. Art. 2º O CUSTOS/RS... será integrado pela Contadoria e Auditoria-Geral do Estado CAGE -como Órgão Central, pelos Órgãos e Entidades da Administração Pública Estadual e seus respectivos Grupos Setoriais de Custos

32 Solução Estado 23. A responsabilidade pela fidedignidade das Regra de informações originadas de outros sistemas é do gestor da Sistema entidade onde a informação é gerada. (Redação dada pela Resolução CFC n.º 1.437/13). Decreto /12 No caso do Estado, o Órgão é quem produz a informação, visto que alimenta os sistemas operacionais mediante a realização das transações.

33 Solução Estado 24. A responsabilidade pela consistência conceitual e apresentação das informações contábeis do subsistema de custos é do profissional contábil. (Redação dada pela Resolução CFC n.º 1.437/13). Responsabilidade profissional não compartilhada.

34 Solução Estado 25. As informações de custos descritas nesta Norma podem subsidiar a elaboração de relatórios de custos, inclusive da Demonstração do Resultado Econômico (DRE). (Incluído pela Resolução CFC n.º 1.437/13) 1. Em nossa opinião não apenas DEVEM, mas são a base de relatórios de custos. 2. Quanto à DRE, a única informação contábil, em sentido estrito, dessa Demonstração é a oriunda do sistema de Custos.

35 A implementação plena desta norma requer uma perspectiva de longo prazo. Entretanto, é possível (e necessário) utilizar as informações de custos para subsidiar a tomada de decisões com as informações disponíveis, mesmo que parciais.

36 Muito obrigado

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Prof. Cláudio Alves A NBC T 16.11 Subsistema de Informação de Custos do Setor Público - estabelece a conceituação, o objeto, os objetivos e as

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Prof. Cláudio Alves A NBC T 16.11 Subsistema de Informação de Custos do Setor Público - estabelece a conceituação, o objeto, os objetivos e as

CONSELHO FEDERAL DE CONTABILIDADE

RESOLUÇÃO CFC N.º 1.366/11 Aprova a NBC T 16.11 Sistema de Informação de Custos do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento

RESOLUÇÃO CFC N.º 1.366/11 Aprova a NBC T 16.11 Sistema de Informação de Custos do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento

Contador Juarez Domingues Carneiro Presidente

RESOLUÇÃO CFC N.º 1.366/11 Aprova a NBC T 16.11 Sistema de Informação de Custos do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento

RESOLUÇÃO CFC N.º 1.366/11 Aprova a NBC T 16.11 Sistema de Informação de Custos do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP.

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP. 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO NA DEMONSTRAÇÃO

MINUTA DA NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT SP. 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO NA DEMONSTRAÇÃO

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 2 Prof. Cláudio Alves NBC T 16.6 - RESOLUÇÃO CFC Nº. 1.133/08 Demonstrações Contábeis. Entende-se por: Circulante:

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 2 Prof. Cláudio Alves NBC T 16.6 - RESOLUÇÃO CFC Nº. 1.133/08 Demonstrações Contábeis. Entende-se por: Circulante:

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 1 Prof. Cláudio Alves Tendo em vista o processo de internacionalização que está acontecendo com a Contabilidade

CONTABILIDADE PÚBLICA Legislação Normas Brasileiras Aplicadas ao Setor Público NBC T 16 Parte 1 Prof. Cláudio Alves Tendo em vista o processo de internacionalização que está acontecendo com a Contabilidade

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

I SIMPÓSIO MINEIRO DE CONTABILIDADE APLICADA NO SETOR PÚBLICO A CONVERGÊNCIA DAS NORMAS INTERNACIONAIS AO SETOR PÚBLICO MARIA DA CONCEIÇAO BARROS DE REZENDE SITUAÇAO DA CONTABILIDADE PÚBLICA NO BRASIL

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De modo simplificado podemos dizer que o Subsistema de Contas é um elaborado banco de dados, organizado com o objetivo final de prestar informações

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De modo simplificado podemos dizer que o Subsistema de Contas é um elaborado banco de dados, organizado com o objetivo final de prestar informações

Pós-Graduação a distância Administração Pública

Pós-Graduação a distância Administração Pública Disciplinas: 1) Direito Constitucional 2) Direito Administrativo 3) Economia do setor público e desenvolvimento sustentável 4) Contabilidade pública, controle

Pós-Graduação a distância Administração Pública Disciplinas: 1) Direito Constitucional 2) Direito Administrativo 3) Economia do setor público e desenvolvimento sustentável 4) Contabilidade pública, controle

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Lançamento e Registro Contábil Parte 1 Prof. Cláudio Alves A Resolução CFC nº 1.132/08, que aprova a NBC T 16.5 Registro Contábil estabelece critérios para o registro

CONTABILIDADE PÚBLICA Sistema Contábil Lançamento e Registro Contábil Parte 1 Prof. Cláudio Alves A Resolução CFC nº 1.132/08, que aprova a NBC T 16.5 Registro Contábil estabelece critérios para o registro

Modelo Conceitual de Custos no Setor Público Brasileiro. Subsecretaria de Contabilidade Pública - SUCON

Modelo Conceitual de Custos no Setor Público Brasileiro Subsecretaria de Contabilidade Pública - SUCON Índice 1 2 Porque Utilizar Custos no Setor Público Contexto Econômico 3 Modelo de Custos no Setor

Modelo Conceitual de Custos no Setor Público Brasileiro Subsecretaria de Contabilidade Pública - SUCON Índice 1 2 Porque Utilizar Custos no Setor Público Contexto Econômico 3 Modelo de Custos no Setor

A RESPONSABILIDADE PELA EVIDENCIAÇÃO, PATRIMÔNIO É DO CONTABILISTA, mas os atos que darão base a essa

A RESPONSABILIDADE PELA EVIDENCIAÇÃO DO PATRIMÔNIO É DO CONTABILISTA, mas os atos que darão base a essa EVIDENCIAÇÃO, SÃO ATRIBUIÇÕES DE SETORES ESPECÍFICOS e DE COMISSÕES DESIGNADAS PARA ESSES FINS, sob

A RESPONSABILIDADE PELA EVIDENCIAÇÃO DO PATRIMÔNIO É DO CONTABILISTA, mas os atos que darão base a essa EVIDENCIAÇÃO, SÃO ATRIBUIÇÕES DE SETORES ESPECÍFICOS e DE COMISSÕES DESIGNADAS PARA ESSES FINS, sob

AULA 23: Prova Comentada.

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

II CONGRESSO DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO PÚBLICO A NORMA DE CUSTOS DO CFC DESAFIOS E OPORTUNIDADES

II CONGRESSO DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO PÚBLICO A NORMA DE CUSTOS DO CFC DESAFIOS E OPORTUNIDADES Prof. L.D. Lino Martins da Silva Blog: http://linomartins.wordpress.com/ E-mail: lino.martins@gmail.com

II CONGRESSO DE INFORMAÇÃO DE CUSTOS E QUALIDADE DO GASTO PÚBLICO A NORMA DE CUSTOS DO CFC DESAFIOS E OPORTUNIDADES Prof. L.D. Lino Martins da Silva Blog: http://linomartins.wordpress.com/ E-mail: lino.martins@gmail.com

A nova Lei Complementar de Finanças Públicas (PLP 295/16)

") A nova Lei Complementar de Finanças Públicas (PLP 295/16) Patrícia Siqueira Varela Departamento de Contabilidade e Atuária FEA/USP Membro do Grupo Assessor NBC TSP Índice Contabilidade Aplicada ao Setor

A nova Lei Complementar de Finanças Públicas (PLP 295/16) Patrícia Siqueira Varela Departamento de Contabilidade e Atuária FEA/USP Membro do Grupo Assessor NBC TSP Índice Contabilidade Aplicada ao Setor

Contabilidade Aplicada ao Setor Público e Atuação do CRCSC

ENCONTRO DOS CONTADORES, CONTROLADORES INTERNOS, SECRETÁRIOS E PRESIDENTES. Contabilidade Aplicada ao Setor Público e Atuação do CRCSC Contadora Michele Patricia Roncalio, Me. 14/março/2014 Nós, de fato,

ENCONTRO DOS CONTADORES, CONTROLADORES INTERNOS, SECRETÁRIOS E PRESIDENTES. Contabilidade Aplicada ao Setor Público e Atuação do CRCSC Contadora Michele Patricia Roncalio, Me. 14/março/2014 Nós, de fato,

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

CONTABILIDADE PÚBLICA Sistema Contábil Prof. Cláudio Alves De acordo com o Decreto n 6.976, de 7 de outubro de 2009, o visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O tem

Implantação de Sistema de Custos nos Conselhos de Fiscalização Profissional

Powered by TCPDF (www.tcpdf.org) Implantação de Sistema de Custos nos Conselhos de Fiscalização Profissional José Orcélio Nascimento (FECAP) - jorcelio@uol.com.br LUIZ CARLOS SILVA (FECAP) - luizcks@uol.com.br

Powered by TCPDF (www.tcpdf.org) Implantação de Sistema de Custos nos Conselhos de Fiscalização Profissional José Orcélio Nascimento (FECAP) - jorcelio@uol.com.br LUIZ CARLOS SILVA (FECAP) - luizcks@uol.com.br

CONTABILIDADE APLICADA AO SETOR PÚBLICO

CONTABILIDADE APLICADA AO SETOR PÚBLICO (...) É O RAMO DA CIÊNCIA CONTÁBIL QUE APLICA NA ADMINISTRAÇÃO PÚBLICA AS TÉCNICAS DE REGISTRO DOS ATOS E FATOS ADMINISTRATIVOS, APURANDO RESULTADOS E ELABORANDO

CONTABILIDADE APLICADA AO SETOR PÚBLICO (...) É O RAMO DA CIÊNCIA CONTÁBIL QUE APLICA NA ADMINISTRAÇÃO PÚBLICA AS TÉCNICAS DE REGISTRO DOS ATOS E FATOS ADMINISTRATIVOS, APURANDO RESULTADOS E ELABORANDO

"A Lei de Responsabilidade Fiscal Frente às Alterações na Contabilidade Aplicada ao Setor Público".

"A Lei de Responsabilidade Fiscal Frente às Alterações na Contabilidade Aplicada ao Setor Público". Prof. Lino Martins da Silva smartins@uninet.com.br SUMÁRIO PRINCIPAL CRITICA À LEI DE RESPONSABILIDADE

"A Lei de Responsabilidade Fiscal Frente às Alterações na Contabilidade Aplicada ao Setor Público". Prof. Lino Martins da Silva smartins@uninet.com.br SUMÁRIO PRINCIPAL CRITICA À LEI DE RESPONSABILIDADE

BENEFÍCIOS E PROBLEMAS NA IMPLANTAÇÃO DE UM SISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO NO ESTADO DO RIO GRANDE DO SUL

BENEFÍCIOS E PROBLEMAS NA IMPLANTAÇÃO DE UM SISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO NO ESTADO DO RIO GRANDE DO SUL BENEFITS AND PROBLEMS IN IMPLEMENTING A COST INFORMATION SYSTEM OF PUBLIC SECTOR

BENEFÍCIOS E PROBLEMAS NA IMPLANTAÇÃO DE UM SISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO NO ESTADO DO RIO GRANDE DO SUL BENEFITS AND PROBLEMS IN IMPLEMENTING A COST INFORMATION SYSTEM OF PUBLIC SECTOR

BENEFÍCIOS E PROBLEMAS NA IMPLANTAÇÃO DE UM SISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO NO ESTADO DO RIO GRANDE DO SUL 1

BENEFÍCIOS E PROBLEMAS NA IMPLANTAÇÃO DE UM SISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO NO ESTADO DO RIO GRANDE DO SUL 1 Nadine Tomasel Lorenzato 2 Ariel Behr 3 RESUMO As informações de custos são

BENEFÍCIOS E PROBLEMAS NA IMPLANTAÇÃO DE UM SISTEMA DE INFORMAÇÃO DE CUSTOS DO SETOR PÚBLICO NO ESTADO DO RIO GRANDE DO SUL 1 Nadine Tomasel Lorenzato 2 Ariel Behr 3 RESUMO As informações de custos são

CONTABILIDADE GERENCIAL

CONTABILIDADE GERENCIAL 1 1.1 - Objetivos da Contabilidade 1.1.1 - Estrutura Conceitual Básica da Contabilidade Deliberação CVM* nº 29 de 05/02/1986: A Contabilidade é, objetivamente, um sistema de informação

CONTABILIDADE GERENCIAL 1 1.1 - Objetivos da Contabilidade 1.1.1 - Estrutura Conceitual Básica da Contabilidade Deliberação CVM* nº 29 de 05/02/1986: A Contabilidade é, objetivamente, um sistema de informação

CONTABILIDADE PÚBLICA (NBCT 16) Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)

Objeto, Objetivo e Campo de Aplicação (NBCT 16.1)") Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Conceito (NBCT 16.1) CONTABILIDADE PÚBLICA PROF THIAGO CONSTANTINO CONTABILIDADE PÚBLICA (NBCT 16) Ciência que estuda o patrimônio público e suas variações num determinado período de tempo para fornecer

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Balanço Patrimonial; NBC T 3-2; Demonstração do Resultado do Exercício (DRE); NBC T 3-3; Demonstração das Mutações

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL DO TRABALHO 11ª REGIÃO ANALISTA JUDICIÁRIO ÁREA APOIO ESPECIALIZADO - ESPECIALIDADE CONTABILIDADE

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL DO TRABALHO 11ª REGIÃO ANALISTA JUDICIÁRIO ÁREA APOIO ESPECIALIZADO - ESPECIALIDADE CONTABILIDADE 1 Ortografia oficial. PORTUGUÊS CONTEÚDO PROGRAMÁTICO AULA LEITURA

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL DO TRABALHO 11ª REGIÃO ANALISTA JUDICIÁRIO ÁREA APOIO ESPECIALIZADO - ESPECIALIDADE CONTABILIDADE 1 Ortografia oficial. PORTUGUÊS CONTEÚDO PROGRAMÁTICO AULA LEITURA

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE. João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

A NORMA DE CUSTOS DO CONSELHO FEDERAL DE CONTABILIDADE João Eudes Bezerra Filho MembroAssessor das NBC TSP juntoaocfc PLANEJAMENTO ESTRATÉGICO PARA IMPLANTAÇÃO DA NOVA CASP NO BRASIL 1º. PASSO: EDIÇÃO

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balancete Contábil Prof. Cláudio Alves O Balancete de Verificação, também conhecido deste modo, é um demonstrativo não obrigatório, elaborado apenas para auxiliar

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balancete Contábil Prof. Cláudio Alves O Balancete de Verificação, também conhecido deste modo, é um demonstrativo não obrigatório, elaborado apenas para auxiliar

Sistema de Gestão Econômica: Processo de Gestão

Sistema de Gestão Econômica: Processo de Gestão Processo de Gestão PLANEJAMENTO EXECUÇÃO OTIMIZAÇÃO DO LUCRO E CRIAÇÃO DE VALOR CONTROLE Foco no Planejamento Envolvimento no processo de planejamento das

Sistema de Gestão Econômica: Processo de Gestão Processo de Gestão PLANEJAMENTO EXECUÇÃO OTIMIZAÇÃO DO LUCRO E CRIAÇÃO DE VALOR CONTROLE Foco no Planejamento Envolvimento no processo de planejamento das

ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO.

ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO. Autores: Me. Luiz Fernando Lemos Jaina Mello Longoni Kienen Vanessa Oliveira

ANÁLISE DA APLICAÇÃO DO PRONUNCIAMENTO TÉCNICO CPC 27 DO QUESITO DE DIVULGAÇÃO POR EMPRESAS DE CAPITAL ABERTO NO SETOR DE COMÉRCIO. Autores: Me. Luiz Fernando Lemos Jaina Mello Longoni Kienen Vanessa Oliveira

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

CUSTOS NO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

CUSTOS NO SETOR PÚBLICO Professor João Eudes Bezerra Filho ROTEIRO DO CURSO 1. CENÁRIO E DIAGNÓSTICO DA CONTABILIDADE PÚBLICA BRASILEIRA: Deficiências e Inconsistências das Informações 2. ESTUDO DAS NBCT

CUSTOS NO SETOR PÚBLICO Professor João Eudes Bezerra Filho ROTEIRO DO CURSO 1. CENÁRIO E DIAGNÓSTICO DA CONTABILIDADE PÚBLICA BRASILEIRA: Deficiências e Inconsistências das Informações 2. ESTUDO DAS NBCT

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Parte 1 Sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional,

CONTABILIDADE PÚBLICA Sistema Contábil SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Parte 1 Sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional,

Qual o nível de maturidade dos estados para implantar a gestão por custos? Resultados iniciais da avaliação MD GEFIS

Qual o nível de maturidade dos estados para implantar a gestão por custos? Resultados iniciais da avaliação MD GEFIS VII Congresso de Contabilidade, Custos e Qualidade do Gasto Cristina Mac Dowell Outubro/2017

Qual o nível de maturidade dos estados para implantar a gestão por custos? Resultados iniciais da avaliação MD GEFIS VII Congresso de Contabilidade, Custos e Qualidade do Gasto Cristina Mac Dowell Outubro/2017

Sistema de Custos dos Serviços Públicos do Estado de São Paulo (SCSP)

") Sistema de Custos dos Serviços Públicos do Estado de São Paulo (SCSP) 1 Por que implantar um sistema de custos públicos? Aprimoramento da informação de custos Melhoria da avaliação e controle do gasto

Sistema de Custos dos Serviços Públicos do Estado de São Paulo (SCSP) 1 Por que implantar um sistema de custos públicos? Aprimoramento da informação de custos Melhoria da avaliação e controle do gasto

CONCEITOS BÁSICOS. Obss.:

CONCEITOS BÁSICOS A análise gerencial visa mostrar, com base nos dados e informações contábeis, a posição econômico-financeiro-patrimonial atual da empresa, a fim de que os interessados possam tomar as

CONCEITOS BÁSICOS A análise gerencial visa mostrar, com base nos dados e informações contábeis, a posição econômico-financeiro-patrimonial atual da empresa, a fim de que os interessados possam tomar as

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração de Fluxo de Caixa DFC Parte 1 Prof. Cláudio Alves A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração de Fluxo de Caixa DFC Parte 1 Prof. Cláudio Alves A demonstração dos fluxos de caixa tem o objetivo de contribuir para a transparência da gestão

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 8. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica parte 8 Valter Ferreira QC28. Pode não ser possível verificar algumas explicações e alguma informação contábil-financeira sobre

CONTABILIDADE GERAL Contabilidade - Noções Gerais Estrutura conceitual básica parte 8 Valter Ferreira QC28. Pode não ser possível verificar algumas explicações e alguma informação contábil-financeira sobre

Parágrafos de Ênfase e de Outros Assuntos

Parágrafos de Ênfase e de Outros Assuntos NBC TA 706 Parágrafos de Ênfase e de Outros Assuntos O objetivo do auditor, depois de ter formado opinião sobre as demonstrações contábeis, é chamar a atenção

Parágrafos de Ênfase e de Outros Assuntos NBC TA 706 Parágrafos de Ênfase e de Outros Assuntos O objetivo do auditor, depois de ter formado opinião sobre as demonstrações contábeis, é chamar a atenção

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

Tais procedimentos permitem, também, que a sociedade possa verificar se os recursos públicos estão sendo bem administrados.

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

As entidades do Setor Público, da mesma forma que as empresas e demais organizações privadas, possuem um patrimônio que é movimentado diariamente, demandando registro e controle para que os administradores

c) Avaliação da capacidade dos controles internos administrativos

Avaliação da capacidade dos controles internos administrativos") PARECER DA UNIDADE DE AUDITORIA INTERNA a) Introdução Em cumprimento à disposição contida no inciso III, do artigo 15, do Estatuto da Fundação Habitacional do Exército, aprovado pela Portaria nº 1.300,

PARECER DA UNIDADE DE AUDITORIA INTERNA a) Introdução Em cumprimento à disposição contida no inciso III, do artigo 15, do Estatuto da Fundação Habitacional do Exército, aprovado pela Portaria nº 1.300,

CUSTOS NO SETOR PÚBLICO: UMA ANÁLISE DA PRODUÇÃO CIENTÍFICA BRASILEIRA

CUSTOS NO SETOR PÚBLICO: UMA ANÁLISE DA PRODUÇÃO CIENTÍFICA BRASILEIRA Área Temática: Ciências Contábeis Modalidade: Artigo Científico Denize Cavichioli (Universidade Estadual do Oeste do Paraná - UNIOESTE)

CUSTOS NO SETOR PÚBLICO: UMA ANÁLISE DA PRODUÇÃO CIENTÍFICA BRASILEIRA Área Temática: Ciências Contábeis Modalidade: Artigo Científico Denize Cavichioli (Universidade Estadual do Oeste do Paraná - UNIOESTE)

Estruturação de um Sistema de Informações Contábeis

Estruturação de um Sistema de Informações Contábeis Por José Luís Carneiro - www.jlcarneiro.com - Características gerais Objetivos Suporte à Contabilidade Gerencial (Controladoria) Suporte à tomada de

Estruturação de um Sistema de Informações Contábeis Por José Luís Carneiro - www.jlcarneiro.com - Características gerais Objetivos Suporte à Contabilidade Gerencial (Controladoria) Suporte à tomada de

ORÇAMENTO EMPRESARIAL CONCEITOS E APLICAÇÕES PROF. SILVIA FLORES ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ORÇAMENTO EMPRESARIAL CONCEITOS E APLICAÇÕES PROF. SILVIA FLORES ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO É um plano administrativo que cobre todas as operações da empresa, para um período de

ORÇAMENTO EMPRESARIAL CONCEITOS E APLICAÇÕES PROF. SILVIA FLORES ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA ORÇAMENTO É um plano administrativo que cobre todas as operações da empresa, para um período de

Contabilidade Pública Curso para Área de Controle. Professor: Vinicius Nascimento. Professor: Vinicius Nascimento.

01. (IAUPE Auditor Fiscal Petrolina/Pe 2019) Quanto aos diferentes aspectos da contabilidade aplicada ao setor público, orçamentário, patrimonial e fiscal, assinale com V as afirmativas Verdadeiras e com

01. (IAUPE Auditor Fiscal Petrolina/Pe 2019) Quanto aos diferentes aspectos da contabilidade aplicada ao setor público, orçamentário, patrimonial e fiscal, assinale com V as afirmativas Verdadeiras e com

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO ETEC HORÁCIO AUGUSTO Não fique sem o conteúdo, acesse:

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

INTRODUÇÃO AULA 2 CONTABILIDADE GERENCIAL PROF. PROCÓPIO A contabilidade gerencial utilizar-se de temas de outras disciplinas, ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado

Curso Preparatório para o Exame

Curso Preparatório para o Exame de Suficiência AULA 1 de 10 Estrutura de contas Prof. Osvaldo Marques 1 Demonstrações contábeis Balanço Patrimonial Prof. Osvaldo Marques Introdução As demonstrações contábeis

Curso Preparatório para o Exame de Suficiência AULA 1 de 10 Estrutura de contas Prof. Osvaldo Marques 1 Demonstrações contábeis Balanço Patrimonial Prof. Osvaldo Marques Introdução As demonstrações contábeis

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Notas Explicativas Prof. Cláudio Alves De acordo com a NBC T 16.6, as notas explicativas são parte integrante das demonstrações contábeis. As informações contidas

CONTABILIDADE PÚBLICA Demonstrações Contábeis Notas Explicativas Prof. Cláudio Alves De acordo com a NBC T 16.6, as notas explicativas são parte integrante das demonstrações contábeis. As informações contidas

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público e do Controle Social. BELEM 13 de Março de 2014

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público e do Controle Social BELEM 13 de Março de 2014 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público e do Controle Social BELEM 13 de Março de 2014 1 Teoria da legitimação... Se um tomador de decisão sabe que está sendo observado

Curso Preparatório Suficiência CRC. Parte 5

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

Curso Preparatório Suficiência CRC Parte 5 Contabilidade Pública Registro, controle e análise dos fenômenos contábeis (financeiros orçamentários e patrimoniais) neste caso, o seu objeto é a Administração

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC)

") CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

Objetivos Gerais do Auditor

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

Objetivos Gerais do Auditor NBC TA 200 Objetivos Gerais do Auditor Estabelece requisitos necessários para o exercício da auditoria independente Requisitos éticos relacionados à auditoria de demonstrações

NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a

AUDITORIA RISCO DA AUDITORIA NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria

AUDITORIA RISCO DA AUDITORIA NORMAS BRASILEIRAS TÉCNICAS: NBC TA 02 Estrutura conceitual para trabalhos de asseguração NBC TA 200 Objetivos gerais do auditor independente e a condução de uma auditoria

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

Convergência da Contabilidade Aplicada ao Setor Público aos Padrões Internacionais nos Municípios. Lucy Fátima de Assis Freitas CONVERGÊNCIA CONTÁBIL NO SETOR PUBLICO Processo de adoção de regras e procedimentos

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 13. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 13 Valter Ferreira Reconhecimento dos elementos das demonstrações contábeis 4.37. Reconhecimento é o processo que consiste na incorporação ao balanço

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 13 Valter Ferreira Reconhecimento dos elementos das demonstrações contábeis 4.37. Reconhecimento é o processo que consiste na incorporação ao balanço

Oficina II - Informação de custo para a gestão de programas nos órgãos setoriais

Oficina II - Informação de custo para a gestão de programas nos órgãos setoriais Coordenação: STN - Arthur Pinto e Welinton Vitor Relatoria: SPI - Andréia Rodrigues Objetivo da Oficina Apresentar experiências

Oficina II - Informação de custo para a gestão de programas nos órgãos setoriais Coordenação: STN - Arthur Pinto e Welinton Vitor Relatoria: SPI - Andréia Rodrigues Objetivo da Oficina Apresentar experiências

Unidade I NORMAS PROFISSIONAIS. Prof. Geraldo Carlos

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

Unidade I NORMAS PROFISSIONAIS DE AUDITORIA Prof. Geraldo Carlos Introdução Contabilidade Ciência que estuda e controla o patrimônio das entidades, nos seus atos e fatos quantitativos e qualitativos Auditoria

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL Conteúdo Item DISPOSIÇÕES GERAIS 1 FORMALIDADES DA ESCRITURAÇÃO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.5 REGISTRO CONTÁBIL Conteúdo Item DISPOSIÇÕES GERAIS 1 FORMALIDADES DA ESCRITURAÇÃO

A CONTABILIDADE PÚBLICA COMO FERRAMENTA PARA O CONTROLE: ESTÃO OS CONTADORES PREPARADOS? Rodrigo Zanzoni

A CONTABILIDADE PÚBLICA COMO FERRAMENTA PARA O CONTROLE: ESTÃO OS CONTADORES PREPARADOS? Rodrigo Zanzoni CONTABILIDADE PARA O CONTROLE SOCIAL CONTABILIDADE COMO FERRAMENTA PARA O CONTROLE Estamos nós,

A CONTABILIDADE PÚBLICA COMO FERRAMENTA PARA O CONTROLE: ESTÃO OS CONTADORES PREPARADOS? Rodrigo Zanzoni CONTABILIDADE PARA O CONTROLE SOCIAL CONTABILIDADE COMO FERRAMENTA PARA O CONTROLE Estamos nós,

INBS - Instituto Brasileiro de Sustentabilidade - Todos os direitos reservados. Conheça nossos cursos online, clique aqui.

Capítulo 4. CONTABILIDADE EM SI CONCEITOS DE CONTABILIDADE A contabilidade vem buscando novas formas de comunicar os recursos que compõem o patrimônio das entidades e suas variações. Para isso, utiliza-se

Capítulo 4. CONTABILIDADE EM SI CONCEITOS DE CONTABILIDADE A contabilidade vem buscando novas formas de comunicar os recursos que compõem o patrimônio das entidades e suas variações. Para isso, utiliza-se

Professora: Mestre Greyce Lara Pereira Disciplina: Orçamento Empresarial 7º Período Turma: Única Data: 13/02/2017 NOTAS DE AULA

Professora: Mestre Greyce Lara Pereira Disciplina: Orçamento Empresarial 7º Período Turma: Única Data: 13/02/2017 NOTAS DE AULA Temática: Organização do Sistema de Orçamento Referências: PADOVEZE, Clóvis

Professora: Mestre Greyce Lara Pereira Disciplina: Orçamento Empresarial 7º Período Turma: Única Data: 13/02/2017 NOTAS DE AULA Temática: Organização do Sistema de Orçamento Referências: PADOVEZE, Clóvis

Oficina IV - Experiências de implantação e utilização de informações de custos nos entes sub-nacionais

I Congresso Informação de Custos e Qualidade do Gasto no Setor Público Oficina IV - Experiências de implantação e utilização de informações de custos nos entes sub-nacionais Selene Peres Peres Nunes Brasília,

I Congresso Informação de Custos e Qualidade do Gasto no Setor Público Oficina IV - Experiências de implantação e utilização de informações de custos nos entes sub-nacionais Selene Peres Peres Nunes Brasília,

Como Melhorar a Qualidade das Informações Contábeis das Empresas: Julgamento Profissional do Preparador das Demonstrações Contábeis

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

Clemir Uhlein Contador 16 de setembro de 2013 Objetivo das Demonstrações Contábeis O objetivo das demonstrações contábeis é fornecer informações que sejam úteis a um grande número de usuários em suas avaliações

Contabilidade Pública

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

PÚBLICA CONTABILIDADE GIOVANNI PACELLI. Coordenação Sérgio Adriano

6 2 9 GIOVANNI PACELLI 0 7 $ Coordenação Sérgio Adriano 5 3 CONTABILIDADE E% PÚBLICA jփ '1'2;39 2;83&

6 2 9 GIOVANNI PACELLI 0 7 $ Coordenação Sérgio Adriano 5 3 CONTABILIDADE E% PÚBLICA jփ '1'2;39 2;83&

CUSTOS NO SETOR PÚBLICO

CUSTOS NO SETOR PÚBLICO MANUAL DE APURAÇÃO DE CUSTOS Custos como ferramenta gerencial Todas as iniciativas dos legisladores e gestores públicos ao longo do tempo, quando trataram de custos na administração

CUSTOS NO SETOR PÚBLICO MANUAL DE APURAÇÃO DE CUSTOS Custos como ferramenta gerencial Todas as iniciativas dos legisladores e gestores públicos ao longo do tempo, quando trataram de custos na administração

João Eudes Bezerra Filho

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

MINISTÉRIO DA EDUCAÇÃO Universidade Federal de Ouro Preto Secretaria dos Órgãos Colegiados RESOLUÇÃO CUNI N 2.029

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

ESI RESOLUÇÃO CUNI N 2.029 Aprova o modelo de estrutura padrão para apresentação do Relatório de Gestão das Fundações de Apoio Credenciadas à Universidade Federal de Ouro Preto e dá outras providências.

Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

Acadêmica : Nara Cristina Elias Dissertação - Implicações da adequação da Contabilidade pública brasileira às normas internacionais de contabilidade A Contabilidade, na qualidade de metodologia especialmente

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves A convergência no Brasil visa contribuir de forma decisiva com o desenvolvimento sustentável do país, mediante reforma contábil, no setor público e

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves A convergência no Brasil visa contribuir de forma decisiva com o desenvolvimento sustentável do país, mediante reforma contábil, no setor público e

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

A importância da Matriz de Saldos Contábeis no âmbito do Processo de Convergência e da Consolidação das Contas Nacionais Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

MENTORIA ESTRATÉGICA PARA O EXAME CFC

1 MENTORIA ESTRATÉGICA PARA O EXAME CFC 2019.1 1 - SIMULADO: Considerações: É com imensa alegria que iremos iniciar o primeiro Simulado da Mentoria Estratégica. O Simulado 01 abrangerá assuntos estudados

1 MENTORIA ESTRATÉGICA PARA O EXAME CFC 2019.1 1 - SIMULADO: Considerações: É com imensa alegria que iremos iniciar o primeiro Simulado da Mentoria Estratégica. O Simulado 01 abrangerá assuntos estudados

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias na Perspectiva do Setor Público Prof. Cláudio Alves Prudência Registro pelo Valor Original Entidade Continuidade Oportunidade Competência

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias na Perspectiva do Setor Público Prof. Cláudio Alves Prudência Registro pelo Valor Original Entidade Continuidade Oportunidade Competência

Declaración de fiabilidad

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

Saiba Mais Declaración de fiabilidad Relatório de Asseguração Limitada dos Auditores Independentes do Relatório Anual de Sustentabilidade da Natura Cosméticos S/A com base nas diretrizes do GRI, versão

Conselhos e Prestação de Contas

Conselhos e Prestação de Contas Obrigatoriedade de prestar contas Normativos sobre o tema e nova sistemática Sistema e-contas Dúvidas (Comunidade Virtual sobre Prestação de Contas) Obrigatoriedade OBRIGATORIEDADE

Conselhos e Prestação de Contas Obrigatoriedade de prestar contas Normativos sobre o tema e nova sistemática Sistema e-contas Dúvidas (Comunidade Virtual sobre Prestação de Contas) Obrigatoriedade OBRIGATORIEDADE

CRONOGRAMA DE IMPLANTAÇÃO DAS AÇÕES - NBCASP PORTARIA STN 828/2011

CRONOGRAMA DE IMPLANTAÇÃO DAS AÇÕES - NBCASP PORTARIA STN 828/2011 Conforme conhecimento de todos que atuam no setor de contabilidade Das Entidades Públicas, a Portaria STN nº 828/2011, trouxe providências

CRONOGRAMA DE IMPLANTAÇÃO DAS AÇÕES - NBCASP PORTARIA STN 828/2011 Conforme conhecimento de todos que atuam no setor de contabilidade Das Entidades Públicas, a Portaria STN nº 828/2011, trouxe providências

Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

www.pwc.com/br Consolidação das Informações Contábeis para Sociedades de Grande Porte Normas Aplicáveis para o Auditor Setembro 2012 Valdir Coscodai Resolução CFC 1.387/12 - CTA 12 Ausência de demonstrações

AUDITORIA INTERNA. A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado. A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações,

OS DESAFIOS DO CONTROLE DE CUSTOS NA GESTÃO PÚBLICA

OS DESAFIOS DO CONTROLE DE CUSTOS NA GESTÃO PÚBLICA Natan Sodré Felipe Assunção 1 Willian José Borges da Fonseca 2 Rogério de Assis Teixeira 3 RESUMO Este trabalho teve como objetivo geral discutir o controle

OS DESAFIOS DO CONTROLE DE CUSTOS NA GESTÃO PÚBLICA Natan Sodré Felipe Assunção 1 Willian José Borges da Fonseca 2 Rogério de Assis Teixeira 3 RESUMO Este trabalho teve como objetivo geral discutir o controle

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

CONTABILIDADE DESCOMPLICADA ENTENDENDO AS PRINCIPAIS PEÇAS CONTÁBEIS CONTABILIDADE DESCOMPLICADA O objeto contábil Accounting follows economics Captura Qual o papel da Contabilidade? Seria então o contador

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA DURAÇÃO: 432 h/a - 20 meses aproximadamente AULAS: Segundas e Terças ou Sábados (Quinzenais) DIAS E HORÁRIOS DISPONÍVEIS Segundas e Terças Sábados Segundas

MBA EM GESTÃO FINANCEIRA, CONTROLADORIA E AUDITORIA DURAÇÃO: 432 h/a - 20 meses aproximadamente AULAS: Segundas e Terças ou Sábados (Quinzenais) DIAS E HORÁRIOS DISPONÍVEIS Segundas e Terças Sábados Segundas

Política de Controles Internos

Política de Controles Internos JURISDIÇÃO GEOGRÁFICA AND BAH BRA ESP USA ISR LUX MEX MON PAN SUI URU X A informação contida neste documento é de uso interno e propriedade do Grupo Andbank sendo proibida

Política de Controles Internos JURISDIÇÃO GEOGRÁFICA AND BAH BRA ESP USA ISR LUX MEX MON PAN SUI URU X A informação contida neste documento é de uso interno e propriedade do Grupo Andbank sendo proibida

Brasília, 04/04/2013

AUDITORIA OPERACIONAL PROMOEX GRUPO TEMÁTICO DE AUDITORIA OPERACIONAL COORDENAÇÃO: INSTITUTO RUI BARBOSA Vivaldo Evangelista Ribeiro Auditor do Tribunal de Contas do Estado da Bahia Coordenador do Grupo

AUDITORIA OPERACIONAL PROMOEX GRUPO TEMÁTICO DE AUDITORIA OPERACIONAL COORDENAÇÃO: INSTITUTO RUI BARBOSA Vivaldo Evangelista Ribeiro Auditor do Tribunal de Contas do Estado da Bahia Coordenador do Grupo

REPUBLICAÇÃO DO EDITAL 002/2011 CONTRATAÇÃO DE AUDITORIA CONTABEL EXTERNA POR FALTA DE PROPOSTAS TERMOS DE REFERENCIA

REPUBLICAÇÃO DO EDITAL 002/2011 CONTRATAÇÃO DE AUDITORIA CONTABEL EXTERNA POR FALTA DE PROPOSTAS TERMOS DE REFERENCIA I. OBJETO O Objeto do presente Edital é a PRESTAÇÃO DE SERVIÇOS DE AUDITORIA INDEPENDENTE

REPUBLICAÇÃO DO EDITAL 002/2011 CONTRATAÇÃO DE AUDITORIA CONTABEL EXTERNA POR FALTA DE PROPOSTAS TERMOS DE REFERENCIA I. OBJETO O Objeto do presente Edital é a PRESTAÇÃO DE SERVIÇOS DE AUDITORIA INDEPENDENTE

Normas ISO:

Universidade Católica de Pelotas Tecnólogo em Análise e Desenvolvimento de Sistemas Disciplina de Qualidade de Software Normas ISO: 12207 15504 Prof. Luthiano Venecian 1 ISO 12207 Conceito Processos Fundamentais

Universidade Católica de Pelotas Tecnólogo em Análise e Desenvolvimento de Sistemas Disciplina de Qualidade de Software Normas ISO: 12207 15504 Prof. Luthiano Venecian 1 ISO 12207 Conceito Processos Fundamentais

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Necessidade de informação dos usuários dos serviços e dos provedores de recursos Para fins de prestação de contas e

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Prof. Cláudio Alves Necessidade de informação dos usuários dos serviços e dos provedores de recursos Para fins de prestação de contas e

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 2 Prof. Cláudio Alves O Sistema de Contabilidade Federal visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O Sistema

CONTABILIDADE PÚBLICA Legislação Lei n 10.180-2001 Parte 2 Prof. Cláudio Alves O Sistema de Contabilidade Federal visa a evidenciar a situação orçamentária, financeira e patrimonial da União. O Sistema

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

Sumário Prefácio, xiii 1 Introdução à contabilidade, 1 1.1 Conceito e objetivos, 1 1.2 Origens, 2 1.3 Evolução, 4 1.4 Harmonização mundial das práticas contábeis, 6 1.5 Contabilidade centralizada e descentralizada,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Sistema informatizado que processa e controla, por meio de terminais

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Programação e Execução Financeira e Orçamentária SIAFI Parte 1 Prof. Cláudio Alves CONCEITO SIAFI Sistema informatizado que processa e controla, por meio de terminais

PREFEITURA MUNICIPAL DE PALMEIRA DOS ÍNDIOS CONTROLADORIA GERAL DO MUNICÍPIO COORDENAÇÃO DE CONTROLE INTERNO

ANEXO ÚNICO PLANO ANUAL DE AUDITORIA INTERNA 2018 MESES Janeiro a Janeiro a maio e novembro Estruturação da Unidade Central de Controle Interno responsável pelo Sistema de Controle Interno, dotando-a de

ANEXO ÚNICO PLANO ANUAL DE AUDITORIA INTERNA 2018 MESES Janeiro a Janeiro a maio e novembro Estruturação da Unidade Central de Controle Interno responsável pelo Sistema de Controle Interno, dotando-a de

MBA em GESTÃO DE FINANÇAS E CONTROLADORIA

MBA em GESTÃO DE FINANÇAS E CONTROLADORIA OBJETIVOS DO CURSO O objetivo geral do Curso de Pós-graduação Lato Sensu MBA em Finanças e Controladoria é capacitar e atualizar profissionais de finanças e controladoria

MBA em GESTÃO DE FINANÇAS E CONTROLADORIA OBJETIVOS DO CURSO O objetivo geral do Curso de Pós-graduação Lato Sensu MBA em Finanças e Controladoria é capacitar e atualizar profissionais de finanças e controladoria

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica Parte 2. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

CONTABILIDADE GERAL Contabilidade - Noções Gerais Parte 2 Valter Ferreira 4. (CESGRANRIO 2011 Transpetro) Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis no 11.638/07

parte I Uma estrutura para planejamento e controle, 5

Prefácio, xiii Nota à Quinta Edição, xv Nota à Quarta Edição, xvii Nota à Terceira Edição, xix Nota à Segunda Edição, xxi Introdução, 1 parte I Uma estrutura para planejamento e controle, 5 1 Contabilidade

Prefácio, xiii Nota à Quinta Edição, xv Nota à Quarta Edição, xvii Nota à Terceira Edição, xix Nota à Segunda Edição, xxi Introdução, 1 parte I Uma estrutura para planejamento e controle, 5 1 Contabilidade