Portaria Nº 378/1994 de 16 de Junho

|

|

|

- Nicholas Eger Rocha

- 5 Há anos

- Visualizações:

Transcrição

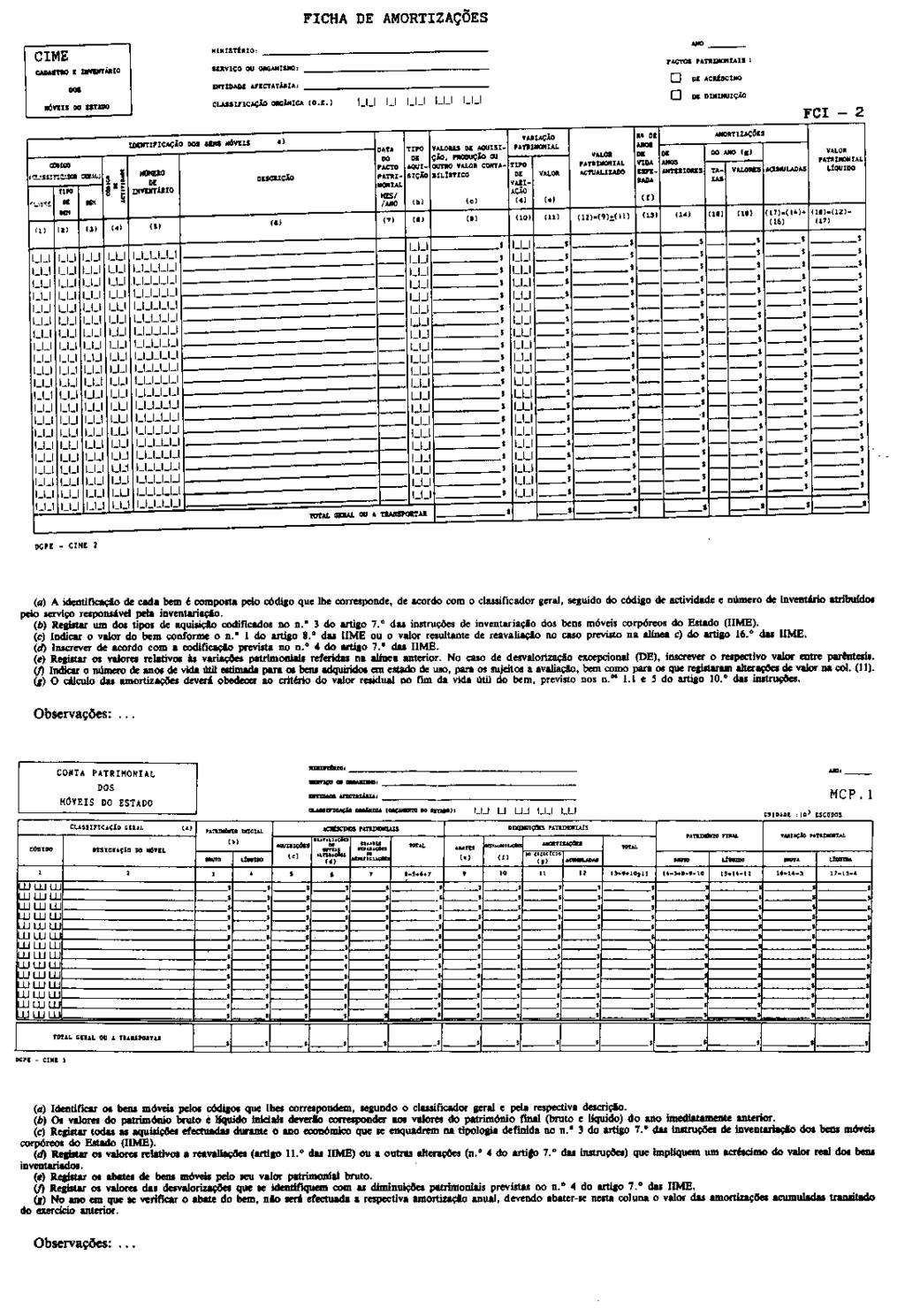

1 Portaria Nº 378/1994 de 16 de Junho Considerando o disposto no Decreto-Lei Nº 477/1980, de 15 de Outubro, sobre a organização e actualização do inventário geral dos elementos constitutivos do património do Estado; Considerando que aquele inventário é um instrumento económico-financeiro de extrema importância no âmbito da gestão e controlo da actividade patrimonial do Estado; Considerando a manifesta desactualização e a insuficiência das instruções sobre a organização do cadastro dos bens do Estado, aprovadas por despacho ministerial de 31 de Outubro de 1940, ainda ao abrigo do Decreto-Lei Nº , de 12 de Fevereiro de 1934, revogado pelo citado Decreto-Lei Nº 477/1980, de 15 de Outubro; Considerando ainda as atribuições e competências da Direcção-Geral do Património do Estado no domínio do inventário geral dos bens do Estado afectos aos serviços e organismos da Administração Pública e a outras entidades: Manda o Governo, pelo Ministro das Finanças, o seguinte: 1º São aprovadas as instruções regulamentadoras do cadastro e inventário dos móveis do Estado (CIME) e respectivo classificador geral, anexos a esta portaria, da qual fazem parte integrante. 2º Ficam sujeitos às regras, métodos e critérios de inventariação constantes das instruções e do classificador geral anexos à presente portaria todos os serviços e organismos da administração central, as missões diplomáticas, os postos consulares e outras representações do Estado Português no estrangeiro. 3º O disposto no número anterior é igualmente aplicável aos organismos autónomos, relativamente aos bens móveis do domínio privado do Estado que lhes estejam afectos. 4º Os serviços e entidades a que se referem os números anteriores deverão elaborar e manter actualizado o inventário dos bens referidos no Nº 1º que Ihes estejam afectos. 5º Os referidos serviços e entidades elaborarão uma conta patrimonial de síntese de variação dos elementos constitutivos do património móvel do Estado a eles afectos, nos termos definidos nas instruções anexas. 6º A conta patrimonial referida no número anterior, juntamente com as fichas de cadastro e inventário previstas nas instruções anexas, será enviada à Direcção-Geral do Património do Estado (DGPE), directamente ou através dos respectivos serviços centrais no caso de serviços desconcentrados, até 31 de Março do ano seguinte àquele a que se reporta. 7º A elaboração e actualização dos inventários dos bens móveis afectos aos gabinetes dos membros do Governo e demais órgãos de soberania, bem como a elaboração e o envio das respectivas contas patrimoniais à DGPE, compete às respectivas secretarias-gerais ou órgãos de apoio instrumental. 8º A DGPE elaborará o inventário geral e a conta patrimonial dos bens móveis corpóreos do domínio privado do Estado até 31 de Dezembro do ano seguinte a que respeita. 9º Foram revogadas as instruções sobre a organização do cadastro dos bens móveis do Estado, aprovadas por despacho ministerial de 31 de Outubro de º A presente portaria entra em vigor em 1 de Janeiro de 1995, devendo as primeiras contas patrimoniais e respectivos anexos ser enviados à DGPE até 31 de Março de Ministério das Finanças. Assinada em 28 de Abril de O Ministro das Finanças, Eduardo de Almeida Catroga. CADASTRO E INVENTÁRIO DOS MÓVEIS DO ESTADO (CIME) Instruções de inventariação dos móveis do Estado 1

2 I Estrutura do CIME Artigo 1º Âmbito do CIME 1 - O CIME compreende todos os bens móveis do domínio privado do Estado definidos na alínea c) do artigo 5º do Decreto-Lei Nº 477/1980, de 15 de Outubro, afectos: a) Aos serviços e organismos da administração central sujeitos ao regime geral de autonomia administrativa; b) Aos organismos autónomos e que não integrem o seu património privativo; c) A quaisquer outras entidades não abrangidas pelas alíneas anteriores. 2 - Não são abrangidos pelo CIME: a) Os bens móveis do Estado afectos às Forças Armadas; b) Os veículos automóveis do Estado; c) Os bens do património financeiro do Estado; d) Os bens não duradouros. 3 - Para efeitos destas instruções, são bens não duradouros os que têm consumo imediato no processo produtivo, em regra com uma duração útil presumível inferior a um ano. Artigo 2º Elementos O CIME é constituído pelos elementos seguintes: a) Classificador geral; b) Fichas de inventário; c) Conta patrimonial. Artigo 3º Classificador geral 1 - O classificador geral, que constitui o anexo i das presentes instruções obedece à seguinte estrutura: Classe Tipo de bem Bem 2 - Tal estrutura pode ser desagregada, a nível do código do bem, consoante a realidade e exigência de cada serviço. Artigo 4º Fichas de inventário Para efeitos de inventariação inicial e actualização sistemática do CIME adoptam-se dois tipos de fichas: a) Ficha de cadastro e inventário, respeitante aos acréscimos, diminuições e outras alterações ocorridas no inventário dos bens, conforme modelo anexo; b) Ficha de amortizações, respeitante aos decréscimos do valor contabilístico dos bens sofrido em função do tempo e do seu uso, conforme modelo anexo. Artigo 5º Conta patrimonial 2

3 1 - A conta patrimonial constitui o elemento síntese da variação dos elementos constitutivos do património afecto a cada organismo, a elaborar no final de cada ano económico, segundo modelo anexo. 2 - Os organismos com serviços desconcentrados elaborarão uma ou mais contas, consoante a natureza e o grau de responsabilidade patrimonial destes e com a concordância prévia da DGPE. II Inventariação Artigo 6º Regras gerais 1 - Os bens devem manter-se em inventário desde o momento da sua aquisição até ao seu abate, que, em regra, deve ocorrer no final da sua vida útil. 2 - Nos casos em que não seja possível determinar o ano de aquisição, adopta-se como base para se estimar o período de vida útil dos bens o ano do inventário inicial. 3 - Entende-se por via útil dos bens o período de tempo estimado de utilização durante o qual se amortiza totalmente o seu valor. 4 - Os bens totalmente amortizados que ainda se encontrem em condições de utilização deverão ser objecto de avaliação sempre que se justifique, pelos serviços e organismos a que estão afectos, de acordo com os critérios definidos no Nº 2 do artigo 8º, sendo-lhes fixado o novo período de vida útil. Artigo 7º Procedimento de registo 1 - A identificação de cada bem faz-se pela atribuição do código correspondente do classificador geral, seguido do código de actividade a que o bem se encontra afecto e número de inventário. 2 - Tanto o código de actividade como o número de inventário deverão ser afixados no próprio bem e atribuídos pelo serviço responsável pela inventariação, de acordo com as seguintes regras: Actividade Número de inventário a) O código de actividade é constituído por três caracteres numéricos, atribuídos de acordo com as actividades constantes no orçamento dos serviços; b) O número de inventário é constituído por seis caracteres numéricos identificando cada um dos bens. 3 - O tipo de aquisição dos bens deverá ser registado na ficha de cadastro e inventário de acordo com os códigos seguintes: 01 - Aquisição a titulo oneroso em estado de novo; 02 - Aquisição a titulo oneroso em estado de uso; 03 - Cessão; 04 - Produção em oficinas próprias; 05 - Transferência; 06 - Troca; 07 - Locação; 08 - Doação; 09 - Outros. 3

4 4 - As alterações patrimoniais serão objecto de registo na ficha de cadastro e inventário de acordo com a seguinte codificação: G R - Grandes reparações ou beneficiações; D E - Desvalorização excepcional (obsolescência, deterioração, etc.); V E - Valorização excepcional. 5 - Os abates de bens ao inventário deverão constar da ficha de cadastro e inventário de acordo com a seguinte tabela: 01 - Alienação a titulo oneroso; 02 - Alienação a título gratuito; 03 - Furto/roubo; 04 - Destruição; 05 - Transferência; 06 - Troca; 07 - Animais - Abate para venda; 08 - Animais - Abate por doença; 09 - Animais - Abate para consumo; 10 - Outros. 6 - O processo de identificação do bem e respectivo controlo poderá ser efectuado a partir de meios informatizados, tendo por base um código de barras integrado no sistema. III Valoração Artigo 8º Apuramento do valor 1 - O valor dos bens a contabilizar deverá ser: a) O custo de aquisição, nos casos de compra; b) O custo de produção, nos casos de autoprodução; c) O valor resultante de avaliação ou o valor patrimonial, nos casos de apreensão, doação, herança, legado, prescrição, transferência, troca ou outros. 2 - As avaliações devem obedecer ao princípio do «justo valor», traduzido na quantia pela qual o bem seria transaccionado entre um comprador e um vendedor conhecedores e interessados. 3 - Entende-se por valor patrimonial do bem aquele que decorre dos métodos de contabilidade adoptados pelos serviços afectatários que tenham em conta os critérios valorimétricos legalmente aplicáveis. 4 - Nos casos de total impossibilidade de atribuição do justo valor, designadamente a bens de relevância histórica, serão inventariados sem indicação do respectivo valor. 5 - A contabilização dos valores apurados deve incluir todas as despesas adicionais necessárias para colocar os bens em condições de utilização (despesas de transporte, montagem, etc.), assim como os respectivos custos de produção (matérias-primas, mão-deobra e gastos gerais de fabrico), nos casos de bens de produção própria. Artigo 9º Alteração de valor 1 - Todos os bens susceptíveis de sofrerem alteração de valor, sujeitos ou não às regras da amortização, devem constar do inventário pelo seu valor actualizado. 4

5 2 - O valor actualizado resultará da existência de grandes reparações ou beneficiações que aumentem o valor do bem ou de uma valorização ou desvalorização excepcionais, por razões inerentes ao próprio bem ou a variações do seu valor de mercado. IV Métodos de correcção Artigo 10º Amortizações 1 - Os bens móveis estão sujeitos a amortização anual, segundo o método das quotas constantes e de acordo com as tabelas anexas ao Decreto Regulamentar Nº 2/1990, de 12 de Janeiro, referenciadas no classificador geral O valor a amortizar terá como referência o valor de aquisição, de produção ou de avaliação do bem. 2 - As tabelas referenciadas no número anterior não serão aplicadas aos casos em que as taxas de amortização devam ser calculadas com base no período de vida útil esperado, designadamente: a) Bens adquiridos em estado de uso; b) Bens sujeitos a grandes reparações e beneficiações que aumentem o seu valor real ou a duração provável da sua utilização. A estes bens aplica-se a seguinte fórmula: A = V N em que: A = valor de amortização a aplicar; V = valor contabilístico; N = número de anos de vida útil estimada. 3 - Não estão sujeitos aos regimes de amortizações: a) Os bens de natureza cultural, tais como obras de arte, documentos, objectos com interesse histórico, de colecção e antiguidades; b) Os animais que se destinem à alimentação. 4 - São totalmente amortizados no ano de aquisição ou produção os bens sujeitos a deperecimento cujos valores unitários não ultrapassem o limite fixado no artigo 31º do Código do Imposto sobre o Rendimento das Pessoas Colectivas, excepto quando façam parte integrante de um conjunto de elementos que deve ser amortizado como um todo. Artigo 11º Reavaliações Os bens serão objecto de reavaliação mediante a aplicação de coeficientes de correcção monetária fixados oficialmente, em momento e condições a definir pela DGPE. Artigo 12º Bens adquiridos em regime de locação Os bens adquiridos através do regime de contratos de locação com opção de compra em que os serviços usufruem as vantagens inerentes à utilização dos bens locados devem ser contabilizados no inventário como segue: 5

6 1) Após a celebração do contrato deverão ser registadas no inventário pelo valor global da sua transacção de mercado; 2) As amortizações anuais relacionadas com a vida útil técnico-económica dos bens seguem as regras das quotas constantes a que se refere o Nº 1 do artigo 10º; 3) No final do contrato se o locatário não exercer a opção de compra devolvem-se os bens e procede-se ao seu abate no inventário; 4) No final do contrato se o locatário exercer a opção de compra e os bens tiverem vida útil permanecerão no inventário e seguem as regras destas instruções. V Fiscalização patrimonial Artigo 13º Controlo administrativo a) Os serviços e organismos afectatários deverão realizar, periodicamente, acções de controlo interno, através de contagens físicas. b) A DGPE pode solicitar informações ou proceder a verificações nos serviços ou organismos, para efeitos de uma correcta inventariação dos bens do Estado. VI Disposições finais e transitórias Artigo 14º Organização do CIME 1 - A DGPE organiza e sistematiza o CIME, por ministérios, até final do ano seguinte àquele a que respeita. 2 - A DGPE poderá remeter ao membro do Governo ou entidade máxima da tutela dos serviços as respectivas contas patrimoniais consolidadas, com o parecer sobre os aspectos tidos como mais relevantes. Artigo 15º Reafectação de bens Para uma correcta gestão do património do Estado devem os serviços que tenham excedentes de bens móveis em condições de utilização disponibilizá-los para eventual reafectação, comunicando tal facto à DGPE, que o publicitará junto dos serviços e organismos da Administração. Artigo 16º Meios tecnológicos 1 - O CIME desenvolver-se-á a partir de uma base de dados central, a qual será alimentada pelas bases de dados locais do cadastro e inventário dos organismos e serviços afectatários. 2 - O conteúdo da base de dados central é propriedade da DGPL, podendo facultar elementos, se solicitados, aos órgãos de controlo das finanças públicas, mediante a sua prévia autorização. Artigo 17º Inventariação e valoração iniciais Na inventariação dos bens já existentes, à data da realização do inventário inicial, dever-seá ter em conta o seguinte: a) No inventário inicial aplicar-se-ão os critérios valorimétricos ou os métodos de correcção anteriormente definidos que melhor se ajustem ao valor e características dos bens a inventariar; 6

7 b) Os bens que à data do inventário inicial devessem estar totalmente amortizados por aplicação das taxas constantes das tabelas anexas ao Decreto Regulamentar Nº 2/1990, de 12 de Abril, ou seja, aqueles cuja vida útil estimada, face ao ano de aquisição ou de inicio de utilização, chegou ao seu termo, e que ainda se encontrem em condições de utilização deverão ser objecto de avaliação e fixado o período de vida útil esperada; c) Os bens que à data do inventário inicial não estejam totalmente amortizados deverão ser objecto de reavaliação pela aplicação dos coeficientes de correcção monetária em vigor. Artigo 18º Dúvidas e outros esclarecimentos 1 - As dúvidas suscitadas pela aplicação das presentes instruções serão resolvidas por despacho do Secretário de Estado das Finanças. 2 - A DGPE elaborará um manual prático das presentes instruções para apoio aos serviços e organismos referidos no Nº 2º da portaria. 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

REGULAMENTO DO INVENTÁRIO E CADASTRO DOS BENS DA JUNTA DE FREGUESIA

REGULAMENTO DO INVENTÁRIO E CADASTRO DOS BENS DA JUNTA DE FREGUESIA Para dar cumprimento ao disposto nas alíneas f) do nº 1 e a) do nº5 do artigo 34º, da Lei nº 169/99, de 18 de Setembro, e tendo em conta

REGULAMENTO DO INVENTÁRIO E CADASTRO DOS BENS DA JUNTA DE FREGUESIA Para dar cumprimento ao disposto nas alíneas f) do nº 1 e a) do nº5 do artigo 34º, da Lei nº 169/99, de 18 de Setembro, e tendo em conta

FREGUESIA DE OLIVEIRA DO DOURO

REGULAMENTO DO INVENTÁRIO E CADASTRO DOS BENS DA FREGUESIA DE OLIVEIRA DO FREGUESIA DE OLIVEIRA DO REGULAMENTO DE INVENTÁRIO E CADASTRO DE BENS Página 1 Para dar cumprimento ao disposto nas alíneas f)

REGULAMENTO DO INVENTÁRIO E CADASTRO DOS BENS DA FREGUESIA DE OLIVEIRA DO FREGUESIA DE OLIVEIRA DO REGULAMENTO DE INVENTÁRIO E CADASTRO DE BENS Página 1 Para dar cumprimento ao disposto nas alíneas f)

F R E G U E S I A DE T O R R Ã O REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO

F R E G U E S I A DE T O R R Ã O REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO Preâmbulo Para cumprimento do disposto na alínea e) do n.º 1 do artigo 16º da Lei n.º 75/2013, de 12 de setembro, e tendo

F R E G U E S I A DE T O R R Ã O REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO Preâmbulo Para cumprimento do disposto na alínea e) do n.º 1 do artigo 16º da Lei n.º 75/2013, de 12 de setembro, e tendo

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO

INTRODUÇÃO Para cumprimento do disposto na Lei n.º 169/99, de 18 de Setembro, e tendo em atenção a entrada em vigor do novo Plano de Contas das Autarquias Locais (Decreto-Lei n.º 54-A/99, de 22 de Fevereiro)

INTRODUÇÃO Para cumprimento do disposto na Lei n.º 169/99, de 18 de Setembro, e tendo em atenção a entrada em vigor do novo Plano de Contas das Autarquias Locais (Decreto-Lei n.º 54-A/99, de 22 de Fevereiro)

Regulamento de Inventário e Cadastro dos Bens da Junta de Freguesia

Regulamento de Inventário e Cadastro dos Bens da Junta de Freguesia Para dar cumprimento ao disposto na lei nº75/2013, de 12 de Setembro, e tendo em conta a implementação do novo sistema contabilístico

Regulamento de Inventário e Cadastro dos Bens da Junta de Freguesia Para dar cumprimento ao disposto na lei nº75/2013, de 12 de Setembro, e tendo em conta a implementação do novo sistema contabilístico

Regulamento de Inventário e Cadastro do Património da Freguesia de Merelim (S. Paio), Panoias e Parada de Tibães.

, Panoias e Parada de Tibães.") Regulamento de Inventário e Cadastro do Património da Freguesia de Merelim (S. Paio), Panoias e Parada de Concelho de Braga Introdução Para cumprimento do disposto na alínea e) do n.º 1 do artigo 16º da

Regulamento de Inventário e Cadastro do Património da Freguesia de Merelim (S. Paio), Panoias e Parada de Concelho de Braga Introdução Para cumprimento do disposto na alínea e) do n.º 1 do artigo 16º da

REGULAMENTO DE INVENTÁRIO DOS BENS

REGULAMENTO DE INVENTÁRIO DOS BENS ANO: 2015 Página 1 INTRODUÇÃO O Plano Oficial de Contabilidade do Sector da Educação (Poc-Educação), aprovado pela Portaria n.º 794/2000 de 20 de setembro estipula no

REGULAMENTO DE INVENTÁRIO DOS BENS ANO: 2015 Página 1 INTRODUÇÃO O Plano Oficial de Contabilidade do Sector da Educação (Poc-Educação), aprovado pela Portaria n.º 794/2000 de 20 de setembro estipula no

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO DA CÂMARA MUNICIPAL DE ESPOSENDE

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO DA CÂMARA MUNICIPAL DE ESPOSENDE Para cumprimento do disposto nas alíneas d), e), f), g) e h) do nº 1 do artigo 64º e alínea c) do nº 1 do artigo 68º

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO DA CÂMARA MUNICIPAL DE ESPOSENDE Para cumprimento do disposto nas alíneas d), e), f), g) e h) do nº 1 do artigo 64º e alínea c) do nº 1 do artigo 68º

ELABORADO VERIFICADO APROVADO

Pág. n.º 1/7 LISTA DE ALTERAÇÕES Descrição da alteração Páginas Edição Data ELABORADO VERIFICADO APROVADO Pág. n.º 2/7 1. OBJECTIVO: Descrever a metodologia utilizada pela secção de da Câmara Municipal

Pág. n.º 1/7 LISTA DE ALTERAÇÕES Descrição da alteração Páginas Edição Data ELABORADO VERIFICADO APROVADO Pág. n.º 2/7 1. OBJECTIVO: Descrever a metodologia utilizada pela secção de da Câmara Municipal

Portaria n.º 378/94 de 16 de Junho

Portaria n.º 378/94 de 16 de Junho Considerando o disposto no Decreto-Lei n.º 477/80, de 15 de Outubro, sobre a organização e actualização do inventário geral dos elementos constitutivos do património

Portaria n.º 378/94 de 16 de Junho Considerando o disposto no Decreto-Lei n.º 477/80, de 15 de Outubro, sobre a organização e actualização do inventário geral dos elementos constitutivos do património

Regulamento de cadastro e inventário da Freguesia de Tavarede REGULAMENTO CADASTRO E INVENTÁRIO

REGULAMENTO CADASTRO E INVENTÁRIO JUNTA DE FREGUESIA DE TAVAREDE ANO 2017 1 Regulamento Interno de Cadastro e Inventário JUNTA DE FREGUESIA DE TAVAREDE 2 índice CAPITULO I... 5 Princípios Gerais. 5 Artigo

REGULAMENTO CADASTRO E INVENTÁRIO JUNTA DE FREGUESIA DE TAVAREDE ANO 2017 1 Regulamento Interno de Cadastro e Inventário JUNTA DE FREGUESIA DE TAVAREDE 2 índice CAPITULO I... 5 Princípios Gerais. 5 Artigo

União das Freguesias de Monte Real e Carvide REGULAMENTO INTERNO DE CADASTRO E INVENTÁRIO DAS FREGUESIAS DE MONTE REAL E CARVIDE

REGULAMENTO INTERNO DE CADASTRO E INVENTÁRIO DAS FREGUESIAS DE MONTE REAL E CARVIDE 1 Índice PREÂMBULO - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 4 CAPÍTULO I - Princípios

REGULAMENTO INTERNO DE CADASTRO E INVENTÁRIO DAS FREGUESIAS DE MONTE REAL E CARVIDE 1 Índice PREÂMBULO - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - 4 CAPÍTULO I - Princípios

4.2 Notas ao Balanço e à Demonstração de Resultados

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

4.2 Notas ao Balanço e à Demonstração de Resultados

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

4.2 Notas ao Balanço e à Demonstração de Resultados 4.2.1 Factos condicionantes (8.2.1 POCAL) Pelas razões referidas no ponto 4.2.6., não foi possível concluir ainda o processo de inventariação e avaliação

UNIÃO DAS FREGUESIAS DE ALMADA, COVA DA PIEDADE, PRAGAL E CACILHAS CAPÍTULO I. Princípios gerais

UNIÃO DAS FREGUESIAS DE ALMADA, COVA DA PIEDADE, PRAGAL E CACILHAS REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO CAPÍTULO I Princípios gerais Artigo 1.º Âmbito de aplicação 1 O presente Regulamento

UNIÃO DAS FREGUESIAS DE ALMADA, COVA DA PIEDADE, PRAGAL E CACILHAS REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO CAPÍTULO I Princípios gerais Artigo 1.º Âmbito de aplicação 1 O presente Regulamento

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO DA JUNTA DE FREGUESIA DE COVA DA PIEDADE

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO DA JUNTA DE FREGUESIA DE COVA DA PIEDADE Dada a inexistência de qualquer Regulamento sobre Inventário e Cadastro do Património da Junta de Freguesia de

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO DA JUNTA DE FREGUESIA DE COVA DA PIEDADE Dada a inexistência de qualquer Regulamento sobre Inventário e Cadastro do Património da Junta de Freguesia de

DIPLOMA/ACTO : Decreto-Lei n.º 31/98

DIPLOMA/ACTO : Decreto-Lei n.º 31/98 EMISSOR : Ministério das Finanças DATA : Quarta-feira, 11 de Fevereiro de 1998 NÚMERO : 35/98 SÉRIE I-A PÁGINAS DO DR : 549 a 551 A última reavaliação dos elementos

DIPLOMA/ACTO : Decreto-Lei n.º 31/98 EMISSOR : Ministério das Finanças DATA : Quarta-feira, 11 de Fevereiro de 1998 NÚMERO : 35/98 SÉRIE I-A PÁGINAS DO DR : 549 a 551 A última reavaliação dos elementos

FREGUESIA ALTURAS DO BARROSO E CERDEDO. Regulamento de Inventário e Cadastro

FREGUESIA ALTURAS DO BARROSO E CERDEDO Regulamento de Inventário e Cadastro Índice Introdução... 4 Capítulo I Princípios Gerais... 5 Artigo 1.º Âmbito de aplicação... 5 Artigo 2.º Objetivos... 5 Capítulo

FREGUESIA ALTURAS DO BARROSO E CERDEDO Regulamento de Inventário e Cadastro Índice Introdução... 4 Capítulo I Princípios Gerais... 5 Artigo 1.º Âmbito de aplicação... 5 Artigo 2.º Objetivos... 5 Capítulo

MANUAL DE ENQUADRAMENTO PARA A ELABORAÇÃO DO CADASTRO E INVENTÁRIO DOS BENS

MANUAL DE ENQUADRAMENTO PARA A ELABORAÇÃO DO CADASTRO E INVENTÁRIO DOS BENS JULHO 2015 Índice PREÂMBULO... 2 I - Princípios Gerais... 3 II - Noções Gerais... 4 III - Procedimentos de Inventário Inicial...

MANUAL DE ENQUADRAMENTO PARA A ELABORAÇÃO DO CADASTRO E INVENTÁRIO DOS BENS JULHO 2015 Índice PREÂMBULO... 2 I - Princípios Gerais... 3 II - Noções Gerais... 4 III - Procedimentos de Inventário Inicial...

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO DA FREGUESIA DE SANTO ANTÓNIO DA SERRA - MACHICO

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO DA FREGUESIA DE SANTO ANTÓNIO DA SERRA - Nos termos do disposto na alínea c) do n.º 1 do artigo 68.º e alíneas h) e i) do n.º 2 do mesmo artigo da Lei

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO DA FREGUESIA DE SANTO ANTÓNIO DA SERRA - Nos termos do disposto na alínea c) do n.º 1 do artigo 68.º e alíneas h) e i) do n.º 2 do mesmo artigo da Lei

ANEXO A REGULAMENTO DO CADASTRO E INVENTÁRIO DOS BENS

ANEXO A REGULAMENTO DO CADASTRO E INVENTÁRIO DOS BENS Agrupamento de Escolas de Vila d Este 1/15 REGULAMENTO DE CADASTRO E INVENTÁRIO DOS BENS Preâmbulo No âmbito da contabilidade patrimonial, uma das

ANEXO A REGULAMENTO DO CADASTRO E INVENTÁRIO DOS BENS Agrupamento de Escolas de Vila d Este 1/15 REGULAMENTO DE CADASTRO E INVENTÁRIO DOS BENS Preâmbulo No âmbito da contabilidade patrimonial, uma das

DIPLOMA/ACTO : Decreto-Lei n.º 264/92

TEXTO : DIPLOMA/ACTO : Decreto-Lei n.º 264/92 DATA : Terça-feira, 24 de Novembro de 1992 NÚMERO : 272/92 SÉRIE I-A EMISSOR : Ministério das Finanças PÁGINAS DO DR : 5390 a 5392 Decreto-Lei n.º 264/92,

TEXTO : DIPLOMA/ACTO : Decreto-Lei n.º 264/92 DATA : Terça-feira, 24 de Novembro de 1992 NÚMERO : 272/92 SÉRIE I-A EMISSOR : Ministério das Finanças PÁGINAS DO DR : 5390 a 5392 Decreto-Lei n.º 264/92,

MINISTÉRIOS DA SAÚDE E DO AMBIENTE. Portaria n. 174/97 de 10 de Março

MINISTÉRIOS DA SAÚDE E DO AMBIENTE Portaria n. 174/97 de 10 de Março A implementação de uma nova política de gestão de resíduos que, de forma integrada, perspective este desafio das sociedades contemporâneas

MINISTÉRIOS DA SAÚDE E DO AMBIENTE Portaria n. 174/97 de 10 de Março A implementação de uma nova política de gestão de resíduos que, de forma integrada, perspective este desafio das sociedades contemporâneas

REGULAMENTO DA CMC n.º /18 SOCIEDADES GESTORAS DE PATRIMÓNIOS

REGULAMENTO DA CMC n.º /18 SOCIEDADES GESTORAS DE PATRIMÓNIOS RELATÓRIO DE FUNDAMENTAÇÃO I. INTRODUÇÃO As Sociedades Gestoras de Patrimónios (SGP), enquanto instituições financeiras não bancárias ligadas

REGULAMENTO DA CMC n.º /18 SOCIEDADES GESTORAS DE PATRIMÓNIOS RELATÓRIO DE FUNDAMENTAÇÃO I. INTRODUÇÃO As Sociedades Gestoras de Patrimónios (SGP), enquanto instituições financeiras não bancárias ligadas

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo VISEU N.º de Identificação Fiscal

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO I - REGULAMENTO DE CADASTRO E INVENTÁRIO DOS BENS DO ESTADO

ANEXO I - REGULAMENTO DE CADASTRO E INVENTÁRIO DOS BENS DO ESTADO Introdução No âmbito da contabilidade patrimonial, uma das condições fundamentais é a elaboração do inventário onde devem constar todos

ANEXO I - REGULAMENTO DE CADASTRO E INVENTÁRIO DOS BENS DO ESTADO Introdução No âmbito da contabilidade patrimonial, uma das condições fundamentais é a elaboração do inventário onde devem constar todos

PRAZOS E MÉTODOS DE AMORTIZAÇÃO. Índice: Capítulo II Disposições Gerais... 3

AVISO N.º [XX/2015] PRAZOS E MÉTODOS DE AMORTIZAÇÃO Índice: Capítulo I... 3 Disposições Gerais... 3 Capítulo II... 3 Prazos e Métodos de Amortização... 3 Capítulo III... 7 Disposições Finais... 7 1 Aviso

AVISO N.º [XX/2015] PRAZOS E MÉTODOS DE AMORTIZAÇÃO Índice: Capítulo I... 3 Disposições Gerais... 3 Capítulo II... 3 Prazos e Métodos de Amortização... 3 Capítulo III... 7 Disposições Finais... 7 1 Aviso

APÊNDICE N.º 12 II SÉRIE N.º de Fevereiro de 2002 CÂMARA MUNICIPAL DE PAREDES CÂMARA MUNICIPAL DE PENICHE. CAPÍTULO I Princípios gerais

33 j) A inumação fora de cemitério público ou de algum dos locais previstos no n.º 2 do artigo 11.º; k) A utilização, no fabrico de caixão ou caixa de zinco, de folha com espessura inferior a 0,4 mm; l)

33 j) A inumação fora de cemitério público ou de algum dos locais previstos no n.º 2 do artigo 11.º; k) A utilização, no fabrico de caixão ou caixa de zinco, de folha com espessura inferior a 0,4 mm; l)

União das Freguesias de Alcácer do Sal (Santa Maria do Castelo e Santiago) e Santa Susana

e Santa Susana") União das Freguesias de Alcácer do Sal (Santa Maria do Castelo e Santiago) e Santa Susana de Cadastro e Inventário dos Bens Móveis-Imóveis-Viaturas REGULAMENTO Cadastro e Inventário dos Bens da Autarquia

União das Freguesias de Alcácer do Sal (Santa Maria do Castelo e Santiago) e Santa Susana de Cadastro e Inventário dos Bens Móveis-Imóveis-Viaturas REGULAMENTO Cadastro e Inventário dos Bens da Autarquia

DESPACHO N.º 9/03 DE 21 DE FEVEREIRO

DESPACHO N.º 9/03 DE 21 DE FEVEREIRO Ministério das Finanças Publicado na Iª Série do Diário da República n.º 14 de 21 de Fevereiro de 2003 Sumário Aprova o regulamento sobre o Cálculo e Constituição da

DESPACHO N.º 9/03 DE 21 DE FEVEREIRO Ministério das Finanças Publicado na Iª Série do Diário da República n.º 14 de 21 de Fevereiro de 2003 Sumário Aprova o regulamento sobre o Cálculo e Constituição da

MEMORANDO FASES DE ELABORAÇÃO DO INVENTÁRIO E ELEMENTOS QUE DEVEM CONSTAR DO MESMO AUTARQUIAS LOCAIS DO REGIME COMPLETO SÍNTESE

MEMORANDO FASES DE ELABORAÇÃO DO INVENTÁRIO E ELEMENTOS QUE DEVEM CONSTAR DO MESMO AUTARQUIAS LOCAIS DO REGIME COMPLETO SÍNTESE I - ELEMENTOS QUE DEVEM CONSTAR DO INVENTÁRIO II - FASES E CARACTERIZAÇÃO

MEMORANDO FASES DE ELABORAÇÃO DO INVENTÁRIO E ELEMENTOS QUE DEVEM CONSTAR DO MESMO AUTARQUIAS LOCAIS DO REGIME COMPLETO SÍNTESE I - ELEMENTOS QUE DEVEM CONSTAR DO INVENTÁRIO II - FASES E CARACTERIZAÇÃO

8 - NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

8 - NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Introdução As notas que a seguir se apresentam visam facultar um completo entendimento das Demonstrações Financeiras, apresentadas com os documentos

8 - NOTAS AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS Introdução As notas que a seguir se apresentam visam facultar um completo entendimento das Demonstrações Financeiras, apresentadas com os documentos

DESPACHO N.º 9/03 DE 21 DE FEVEREIRO

DESPACHO N.º 9/03 DE 21 DE FEVEREIRO Ministério das Finanças Publicado na Iª Série do Diário da República n.º 14 de 21 de Fevereiro de 2003 Sumário Aprova o regulamento sobre o Cálculo e Constituição da

DESPACHO N.º 9/03 DE 21 DE FEVEREIRO Ministério das Finanças Publicado na Iª Série do Diário da República n.º 14 de 21 de Fevereiro de 2003 Sumário Aprova o regulamento sobre o Cálculo e Constituição da

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Consolidadas da Universidade da Beira Interior foram elaborados de acordo com a legislação

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Consolidadas da Universidade da Beira Interior foram elaborados de acordo com a legislação

Regulamento de Inventário e Cadastro do Património Municipal de Aljezur

DE ALJEZUR Regulamento de Inventário e Cadastro do Património Municipal de Aljezur Introdução Para cumprimento do disposto na alínea d) do n.º 1 do artigo 68.º e alínea h) do n.º 2 do mesmo artigo da Lei

DE ALJEZUR Regulamento de Inventário e Cadastro do Património Municipal de Aljezur Introdução Para cumprimento do disposto na alínea d) do n.º 1 do artigo 68.º e alínea h) do n.º 2 do mesmo artigo da Lei

SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo VISEU N.º de Identificação Fiscal

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS SERVIÇOS MUNICIPALIZADOS DE ÁGUA E SANEAMENTO DE VISEU Rua Conselheiro Afonso de Melo 3510-024 VISEU N.º de Identificação Fiscal 680.020.063 NOTAS AO BALANÇO E A DEMONSTRAÇÃO

Lei nº 7/2009, de 12 de Fevereiro [1] Códigos Tributários ª Edição. Actualização nº 2

![Lei nº 7/2009, de 12 de Fevereiro [1] Códigos Tributários ª Edição. Actualização nº 2](/thumbs/51/28410549.jpg "Lei nº 7/2009, de 12 de Fevereiro [1] Códigos Tributários ª Edição. Actualização nº 2") Lei nº 7/2009, de 12 de Fevereiro [1] Códigos Tributários 2015 16ª Edição Actualização nº 2 1 [1] Código do Trabalho CÓDIGOS TRIBUTÁRIOS Actualização nº 2 ORGANIZAÇÃO BDJUR BIBLIOTECA DIGITAL JURÍDICA

Lei nº 7/2009, de 12 de Fevereiro [1] Códigos Tributários 2015 16ª Edição Actualização nº 2 1 [1] Código do Trabalho CÓDIGOS TRIBUTÁRIOS Actualização nº 2 ORGANIZAÇÃO BDJUR BIBLIOTECA DIGITAL JURÍDICA

Portaria n.0 994/99, de 5 de Novembro

Reforma do Tesouro Público Portaria n.0 994/99, de 5 de Novembro No\ termos do disposto no n." 2 do artigo 40." do regime da tesouraria do Estado, aprovado pelo Decreto-Lei n." 191199, de 5 de Junho, as

Reforma do Tesouro Público Portaria n.0 994/99, de 5 de Novembro No\ termos do disposto no n." 2 do artigo 40." do regime da tesouraria do Estado, aprovado pelo Decreto-Lei n." 191199, de 5 de Junho, as

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

APÊNDICE N.º 67 II SÉRIE N.º de Abril de 2003 CÂMARA MUNICIPAL DE ALBERGARIA-A-VELHA. CAPÍTULO II Do inventário e cadastro

2 CÂMARA MUNICIPAL DE ALBERGARIA-A-VELHA Aviso n.º 3327/2003 (2.ª série) AP. Regulamento de Inventário e Cadastro do Património Municipal de Albergaria- -a-velha. João Agostinho Pinto Pereira, presidente

2 CÂMARA MUNICIPAL DE ALBERGARIA-A-VELHA Aviso n.º 3327/2003 (2.ª série) AP. Regulamento de Inventário e Cadastro do Património Municipal de Albergaria- -a-velha. João Agostinho Pinto Pereira, presidente

XXXX xxxxxxx Assembleia da República n.º 124/2011

Aprova o novo Modelo 32 - "Mapa de Depreciações e Amortizações", e as respetivas instruções de preenchimento Nos termos do artigo 130.º do Código do Imposto sobre o Rendimento das Pessoas Coletivas (CIRC),

Aprova o novo Modelo 32 - "Mapa de Depreciações e Amortizações", e as respetivas instruções de preenchimento Nos termos do artigo 130.º do Código do Imposto sobre o Rendimento das Pessoas Coletivas (CIRC),

COMPETÊNCIAS E FUNÇÕES DOS FUNCIONÁRIOS NO ÂMBITO DO SISTEMA DE CONTROLO INTERNO. Funcionário Responsável Pela Área Financeira

COMPETÊNCIAS E FUNÇÕES DOS FUNCIONÁRIOS NO ÂMBITO DO SISTEMA DE CONTROLO INTERNO 1 Funcionário Responsável Pela Área Financeira 2 1 Funcionário Responsável Pela Área Financeira 1. Confere as Ordens de

COMPETÊNCIAS E FUNÇÕES DOS FUNCIONÁRIOS NO ÂMBITO DO SISTEMA DE CONTROLO INTERNO 1 Funcionário Responsável Pela Área Financeira 2 1 Funcionário Responsável Pela Área Financeira 1. Confere as Ordens de

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS relativo às contas individuais do exercício de dois mil e nove do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS relativo às contas individuais do exercício de dois mil e nove do Conselho Distrital de Lisboa da Ordem dos Advogados, pessoa colectiva de direito público

Capítulo I Constituição do Orçamento

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º 2/03 de 7 de Janeiro O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º 2/03 de 7 de Janeiro O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um

IRS IRC IMI IMT EBF

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

ADENDA AO IRS IRC IMI IMT EBF - 2010 O Decreto-Lei n.º 72-A/2010, de 30 de Junho, normas de execução do Orçamento do Estado para 2010, e as Leis n. os 12-A/2010, de 30 de Junho, e 15/2010, de 26 de Julho,

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

ANEXO AO BALANÇO CONSOLIDADO E À DEMONSTRAÇÃO DOS RESULTADOS CONSOLIDADOS As Demonstrações Financeiras e os Anexos das Contas Consolidadas da Universidade da Beira Interior foram elaborados de acordo com

REGULAMENTO DO CONSELHO DE AUDITORIA DO BANCO CENTRAL DE S. TOMÉ E PRÍNCIPE (BCSTP)

") REGULAMENTO DO CONSELHO DE AUDITORIA DO BANCO CENTRAL DE S. TOMÉ E PRÍNCIPE (BCSTP) Considerando a necessidade de se definir políticas, regras e procedimentos para o funcionamento do Conselho de Auditoria

REGULAMENTO DO CONSELHO DE AUDITORIA DO BANCO CENTRAL DE S. TOMÉ E PRÍNCIPE (BCSTP) Considerando a necessidade de se definir políticas, regras e procedimentos para o funcionamento do Conselho de Auditoria

DL 495/ Dez-30 CIRC - Sociedades Gestoras de Participações Sociais (SGPS) - HOLDINGS

- HOLDINGS") DL 495/88 1988-Dez-30 CIRC - Sociedades Gestoras de Participações Sociais (SGPS) - HOLDINGS SOCIEDADES HOLDING Artigo 1º (sociedades gestoras de participações sociais) 1 As sociedades gestoras de participações

DL 495/88 1988-Dez-30 CIRC - Sociedades Gestoras de Participações Sociais (SGPS) - HOLDINGS SOCIEDADES HOLDING Artigo 1º (sociedades gestoras de participações sociais) 1 As sociedades gestoras de participações

ORIENTAÇÃO DE GESTÃO N.º 1/2012

ORIENTAÇÃO DE GESTÃO N.º 1/2012 Por alteração da Orientação de Gestão n.º 1/2010 (29-03-2010) e da Orientação de Gestão n.º 7/2008 (21-01-2009) REGRAS ASSOCIADAS À CONTRATAÇÃO PÚBLICA A APLICAR PELA AUTORIDADE

ORIENTAÇÃO DE GESTÃO N.º 1/2012 Por alteração da Orientação de Gestão n.º 1/2010 (29-03-2010) e da Orientação de Gestão n.º 7/2008 (21-01-2009) REGRAS ASSOCIADAS À CONTRATAÇÃO PÚBLICA A APLICAR PELA AUTORIDADE

79/V/98. (Objecto. IUP- Imposto Único sobre o Património

1º (Objecto A presente lei cria o Imposto Único sobre o Património (IUP) que se gere pelos princípios e normas previstos nesta lei e pelo respectivo regulamento. 2º IUP- Imposto Único sobre o Património

1º (Objecto A presente lei cria o Imposto Único sobre o Património (IUP) que se gere pelos princípios e normas previstos nesta lei e pelo respectivo regulamento. 2º IUP- Imposto Único sobre o Património

APÊNDICE N.º 118 II SÉRIE N.º de Outubro de 2001 CÂMARA MUNICIPAL DE CASTRO DAIRE CÂMARA MUNICIPAL DE CARRAZEDA DE ANSIÃES

11 CÂMARA MUNICIPAL DE CARRAZEDA DE ANSIÃES Aviso n.º 8092/2001 (2.ª série) AP. Eugénio Rodrigo Cardoso de Castro, presidente da Câmara Municipal de Carrazeda de Ansiães: Torna público que, por despacho

11 CÂMARA MUNICIPAL DE CARRAZEDA DE ANSIÃES Aviso n.º 8092/2001 (2.ª série) AP. Eugénio Rodrigo Cardoso de Castro, presidente da Câmara Municipal de Carrazeda de Ansiães: Torna público que, por despacho

APÊNDICE N.º 69 II SÉRIE N.º de Maio de 2002 CÂMARA MUNICIPAL DE SETÚBAL CÂMARA MUNICIPAL DE SOBRAL DE MONTE AGRAÇO

96 CÂMARA MUNICIPAL DE SETÚBAL Aviso n.º 4853/2002 (2.ª série) AP. Loteamento municipal do Casal das Figueiras. Abertura de discussão pública sobre a proposta. José Manuel Aranha Figueiredo, vereador da

96 CÂMARA MUNICIPAL DE SETÚBAL Aviso n.º 4853/2002 (2.ª série) AP. Loteamento municipal do Casal das Figueiras. Abertura de discussão pública sobre a proposta. José Manuel Aranha Figueiredo, vereador da

Regime facultativo de reavaliação n.º 14/2016 _ 25 de novembro de 2016

Regime facultativo de reavaliação O Decreto-Lei n.º 66/2016, de 3 de novembro, estabelece um regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento. De acordo com o respetivo

Regime facultativo de reavaliação O Decreto-Lei n.º 66/2016, de 3 de novembro, estabelece um regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento. De acordo com o respetivo

Legislação Farmacêutica Compilada. Decreto-Lei n.º 135/95, de 9 de Junho. INFARMED - Gabinete Jurídico e Contencioso 21

Regime jurídico da distribuição por grosso de medicamentos de uso humano (Revogado pelo Decreto-Lei n.º 176/2006, de 30 de Agosto) A distribuição por grosso de medicamentos de uso humano no mercado interno

Regime jurídico da distribuição por grosso de medicamentos de uso humano (Revogado pelo Decreto-Lei n.º 176/2006, de 30 de Agosto) A distribuição por grosso de medicamentos de uso humano no mercado interno

VII - ELEMENTOS CONTABILÍSTICOS

Anexo à Instrução nº 4/96 VII - ELEMENTOS CONTABILÍSTICOS 1. ELEMENTOS PARA PUBLICAÇÃO OFICIAL 1.1. Balanço de situação, relativo à actividade global, evidenciando os resultados provisórios, reportado

Anexo à Instrução nº 4/96 VII - ELEMENTOS CONTABILÍSTICOS 1. ELEMENTOS PARA PUBLICAÇÃO OFICIAL 1.1. Balanço de situação, relativo à actividade global, evidenciando os resultados provisórios, reportado

PROPOSTA DE REGULAMENTO DE INVENTÁRIO E CADASTRO

PROPOSTA DE REGULAMENTO DE INVENTÁRIO E CADASTRO 23.09.2009 1 Índice PREÂMBULO... 3 Capítulo I - Disposições gerais... 4 Capítulo II - Do plano de organização... 8 Capítulo III - Do inventário e cadastro...

PROPOSTA DE REGULAMENTO DE INVENTÁRIO E CADASTRO 23.09.2009 1 Índice PREÂMBULO... 3 Capítulo I - Disposições gerais... 4 Capítulo II - Do plano de organização... 8 Capítulo III - Do inventário e cadastro...

CÂMARA MUNICIPAL DE MOGADOURO

59 CÂMARA MUNICIPAL DE MOGADOURO Aviso n.º 6246/2000 (2.ª série) AP. Regulamento de Inventário e Cadastro do Património Municipal. Dr. Francisco António Castro Pires, presidente da Câmara Municipal de

59 CÂMARA MUNICIPAL DE MOGADOURO Aviso n.º 6246/2000 (2.ª série) AP. Regulamento de Inventário e Cadastro do Património Municipal. Dr. Francisco António Castro Pires, presidente da Câmara Municipal de

Ministério da Indústria

Ministério da Indústria Assembleia Nacional Lei n.º 10/94 31 de Agosto de 2008 O processo de redimensionamento do sector empresarial do Estado teve até agora como principal suporte legais o Decreto n.º

Ministério da Indústria Assembleia Nacional Lei n.º 10/94 31 de Agosto de 2008 O processo de redimensionamento do sector empresarial do Estado teve até agora como principal suporte legais o Decreto n.º

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2014

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2014 1-Indicação e justificação das disposições do POCMS que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DE RESULTADOS DO ANO 2014 1-Indicação e justificação das disposições do POCMS que, em casos excepcionais devidamente fundamentados e sem prejuízo do legalmente estabelecido,

Regulamento da CMVM n.º 97/4 Serviços Prestados pela ABDP em Operações de Reporte

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 97/4 Serviços Prestados pela ABDP em Operações de Reporte Ao abrigo da alínea a) do n.º 1 do artigo 14º do Código

Não dispensa a consulta do diploma publicado em Diário da República Regulamento da CMVM n.º 97/4 Serviços Prestados pela ABDP em Operações de Reporte Ao abrigo da alínea a) do n.º 1 do artigo 14º do Código

LEI ORGÂNICA N.º 4/2006 LEI DE PROGRAMAÇÃO MILITAR

LEI ORGÂNICA N.º 4/2006 LEI DE PROGRAMAÇÃO MILITAR A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, a seguinte lei orgânica: CAPÍTULO I Programação militar SECÇÃO

LEI ORGÂNICA N.º 4/2006 LEI DE PROGRAMAÇÃO MILITAR A Assembleia da República decreta, nos termos da alínea c) do artigo 161.º da Constituição, a seguinte lei orgânica: CAPÍTULO I Programação militar SECÇÃO

Decreto-Lei n.º 200/2006 de 25 de Outubro

Decreto-Lei n.º 200/2006 de 25 de Outubro O quadro jurídico em que devem desenvolver-se as operações de extinção, fusão e reestruturação de serviços, especialmente no que respeita à reafectação dos respectivos

Decreto-Lei n.º 200/2006 de 25 de Outubro O quadro jurídico em que devem desenvolver-se as operações de extinção, fusão e reestruturação de serviços, especialmente no que respeita à reafectação dos respectivos

REPÚBLICA DE ANGOLA. Lei n.º /09. de de

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º /09 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de

REPÚBLICA DE ANGOLA ASSEMBLEIA NACIONAL Lei n.º /09 de de O Orçamento Geral do Estado é o principal instrumento da política económica e financeira que expresso em termos de valores, para um período de

DIÁRIO DA REPÚBLICA II SÉRIE N. o de Outubro de 2001

18 134 DIÁRIO DA REPÚBLICA II SÉRIE N. o 253 31 de Outubro de 2001 -geral do Património, licenciado Issuf Ahmad, a competência para a prática dos seguintes actos: 1 No âmbito das atribuições de gestão

18 134 DIÁRIO DA REPÚBLICA II SÉRIE N. o 253 31 de Outubro de 2001 -geral do Património, licenciado Issuf Ahmad, a competência para a prática dos seguintes actos: 1 No âmbito das atribuições de gestão

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO MUNICIPAL DA CÂMARA MUNICIPAL DE ÍLHAVO

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO MUNICIPAL DA CÂMARA MUNICIPAL DE ÍLHAVO Preâmbulo... 4 CAPÍTULO I PRINCÍPIOS GERAIS... 5 Artigo 1.º Âmbito da aplicação... 5 Artigo 2.º Objetivos... 5

REGULAMENTO DE INVENTÁRIO E CADASTRO DO PATRIMÓNIO MUNICIPAL DA CÂMARA MUNICIPAL DE ÍLHAVO Preâmbulo... 4 CAPÍTULO I PRINCÍPIOS GERAIS... 5 Artigo 1.º Âmbito da aplicação... 5 Artigo 2.º Objetivos... 5

PROCEDIMENTO DE SELEÇÃO DE REVISOR OFICIAL DE CONTAS PARA A REVISÃO LEGAL DAS CONTAS DA UNIDADE LOCAL DE SAÚDE DO ALTO MINHO, E. P. E.

Assunto: PROCEDIMENTO DE SELEÇÃO DE REVISOR OFICIAL DE CONTAS PARA A REVISÃO LEGAL DAS CONTAS DA UNIDADE LOCAL DE SAÚDE DO ALTO MINHO, E. P. E. (ULSAM) 1. INTRODUÇÃO 1.1. A Unidade Local de Saúde do Alto

Assunto: PROCEDIMENTO DE SELEÇÃO DE REVISOR OFICIAL DE CONTAS PARA A REVISÃO LEGAL DAS CONTAS DA UNIDADE LOCAL DE SAÚDE DO ALTO MINHO, E. P. E. (ULSAM) 1. INTRODUÇÃO 1.1. A Unidade Local de Saúde do Alto

Avisos do Banco de Portugal Aviso nº 12/2001

Avisos do Banco de Portugal Aviso nº 12/2001 Pelo aviso nº 6/95, o Banco de Portugal estabeleceu um quadro mínimo de referência para efeitos da cobertura das responsabilidades com pensões de reforma e

Avisos do Banco de Portugal Aviso nº 12/2001 Pelo aviso nº 6/95, o Banco de Portugal estabeleceu um quadro mínimo de referência para efeitos da cobertura das responsabilidades com pensões de reforma e

Nos termos da alínea a) do n.º 1 do artigo 1.º do Decreto-Lei n.º 447/88, de 10 de Dezembro:

do n.º 1 do artigo 1.º do Decreto-Lei n.º 447/88, de 10 de Dezembro:") Aprova o regulamento de conservação arquivística do INFARMED - Autoridade Nacional do Medicamento e Produtos de Saúde, I. P., no que se refere à avaliação, selecção, conservação e eliminação da sua documentação

Aprova o regulamento de conservação arquivística do INFARMED - Autoridade Nacional do Medicamento e Produtos de Saúde, I. P., no que se refere à avaliação, selecção, conservação e eliminação da sua documentação

DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários ª Edição. Atualização nº 3

![DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários ª Edição. Atualização nº 3](/thumbs/100/148011800.jpg "DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários ª Edição. Atualização nº 3") DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários 2019 16ª Edição Atualização nº 3 1 [1] DECRETO-LEI Nº 131/95, DE 6 DE JUNHO CÓDIGOS TRIBUTÁRIOS UNIVERSITÁRIO Atualização nº 3 ORGANIZAÇÃO BDJUR

DECRETO-LEI Nº 131/95, DE 6 DE JUNHO [1] Códigos Tributários 2019 16ª Edição Atualização nº 3 1 [1] DECRETO-LEI Nº 131/95, DE 6 DE JUNHO CÓDIGOS TRIBUTÁRIOS UNIVERSITÁRIO Atualização nº 3 ORGANIZAÇÃO BDJUR

FUNDO DE ACIDENTES DE TRABALHO RECEITAS E REEMBOLSOS ÀS EMPRESAS DE SEGUROS

Não dispensa a consulta do regulamento publicado em Diário da República NORMA REGULAMENTAR Nº 2/2007-R de 26 de Julho FUNDO DE ACIDENTES DE TRABALHO RECEITAS E REEMBOLSOS ÀS EMPRESAS DE SEGUROS O Decreto-Lei

Não dispensa a consulta do regulamento publicado em Diário da República NORMA REGULAMENTAR Nº 2/2007-R de 26 de Julho FUNDO DE ACIDENTES DE TRABALHO RECEITAS E REEMBOLSOS ÀS EMPRESAS DE SEGUROS O Decreto-Lei

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2009

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2009 1 Apresentação das Demonstrações Financeiras As Demonstrações Financeiras foram elaboradas de acordo com os princípios contabilísticos

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2009 1 Apresentação das Demonstrações Financeiras As Demonstrações Financeiras foram elaboradas de acordo com os princípios contabilísticos

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 - NOTAS AO BALANÇO E A DEMONSTRAÇÃO DE RESULTADOS 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excecionais, devidamente fundamentados e sem

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS 8.2 - NOTAS AO BALANÇO E A DEMONSTRAÇÃO DE RESULTADOS 8.2.1 Indicação e justificação das disposições do POCAL que, em casos excecionais, devidamente fundamentados e sem

PROCESSO EXTRAORDINÁRIO DE ACTUALIZAÇÃO DAS INSCRIÇÕES NO RECENSEAMENTO ELEITORAL ATRAVÉS DA CRIAÇÃO DE UM FICHEIRO CENTRAL INFORMATIZADO

PROCESSO EXTRAORDINÁRIO DE ACTUALIZAÇÃO DAS INSCRIÇÕES NO RECENSEAMENTO ELEITORAL ATRAVÉS DA CRIAÇÃO DE UM FICHEIRO CENTRAL INFORMATIZADO Lei nº 130-A/97, de 31 de dezembro A Assembleia da República decreta,

PROCESSO EXTRAORDINÁRIO DE ACTUALIZAÇÃO DAS INSCRIÇÕES NO RECENSEAMENTO ELEITORAL ATRAVÉS DA CRIAÇÃO DE UM FICHEIRO CENTRAL INFORMATIZADO Lei nº 130-A/97, de 31 de dezembro A Assembleia da República decreta,

PROJECTO DE REGULAMENTAÇÃO FUNDO DE ACIDENTES DE TRABALHO RECEITAS E REEMBOLSOS ÀS EMPRESAS DE SEGUROS. CAPÍTULO I Disposições gerais

PROJECTO DE REGULAMENTAÇÃO FUNDO DE ACIDENTES DE TRABALHO RECEITAS E REEMBOLSOS ÀS EMPRESAS DE SEGUROS CAPÍTULO I Disposições gerais Artigo 1.º Objecto 1 A presente Norma Regulamentar tem por objecto estabelecer

PROJECTO DE REGULAMENTAÇÃO FUNDO DE ACIDENTES DE TRABALHO RECEITAS E REEMBOLSOS ÀS EMPRESAS DE SEGUROS CAPÍTULO I Disposições gerais Artigo 1.º Objecto 1 A presente Norma Regulamentar tem por objecto estabelecer

SEMINÁRIO SOBRE PROPOSTAS DE MEDIDAS DE APERFEIÇOAMENTO DA PROTECÇÃO SOCIAL OBRIGATÓRIA

SEMINÁRIO SOBRE PROPOSTAS DE MEDIDAS DE APERFEIÇOAMENTO DA PROTECÇÃO SOCIAL OBRIGATÓRIA Projecto de Decreto Presidencial que Institucionaliza Junto do INSS o Fundo de Reserva e Estabilização da Protecção

SEMINÁRIO SOBRE PROPOSTAS DE MEDIDAS DE APERFEIÇOAMENTO DA PROTECÇÃO SOCIAL OBRIGATÓRIA Projecto de Decreto Presidencial que Institucionaliza Junto do INSS o Fundo de Reserva e Estabilização da Protecção

8.2 - Notas ao Balanço e à Demonstração de Resultados. Ponto Princípios Contabilísticos. Ponto Comparabilidade das Contas

8.2 - Notas ao Balanço e à Demonstração de Resultados Nota Introdutória No âmbito dos anexos às demonstrações financeiras e em conformidade com o ponto 8.2 do Decreto-lei nº 54-A/99 de 22 de fevereiro,

8.2 - Notas ao Balanço e à Demonstração de Resultados Nota Introdutória No âmbito dos anexos às demonstrações financeiras e em conformidade com o ponto 8.2 do Decreto-lei nº 54-A/99 de 22 de fevereiro,

O Decreto-Lei n.º 66/2016, de 3 de novembro estabelece um regime facultativo de reavaliação do ativo fixo tangível e propriedades de investimento.

ÍNDICE INTRODUÇÃO... 1 Regime de reavaliação do ativo fixo tangível e propriedades de investimento... 2 Procedimento de reavaliação... 3 Certificação por entidades externas... 5 Regime fiscal do regime

ÍNDICE INTRODUÇÃO... 1 Regime de reavaliação do ativo fixo tangível e propriedades de investimento... 2 Procedimento de reavaliação... 3 Certificação por entidades externas... 5 Regime fiscal do regime

REGIME DAS DEPRECIAÇÕES E AMORTIZAÇÕES PARA EFEITOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS

REGIME DAS DEPRECIAÇÕES E AMORTIZAÇÕES PARA EFEITOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS Aprovado pelo Decreto Regulamentar n.º 25/2009, de 14 de setembro. Entrada em vigor: 01-01-2010,

REGIME DAS DEPRECIAÇÕES E AMORTIZAÇÕES PARA EFEITOS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLECTIVAS Aprovado pelo Decreto Regulamentar n.º 25/2009, de 14 de setembro. Entrada em vigor: 01-01-2010,

Contabilidade Geral. Gestão do Desporto 2011/2012

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 3. Inventários e Activos Biológicos Consideram-se inventários todos os bens armazenáveis adquiridos ou produzidos pela empresa equesedestinamàvendaouaseremincorporadosnaprodução.

Contabilidade Geral Gestão do Desporto 2011/2012 OPERAÇÕES CORRENTES 3. Inventários e Activos Biológicos Consideram-se inventários todos os bens armazenáveis adquiridos ou produzidos pela empresa equesedestinamàvendaouaseremincorporadosnaprodução.

1.2- Breves Considerações sobre a Implementação do SISTAFE

I INTRODUÇÃO 1.1 Enquadramento Legal A Constituição da República de Moçambique estabelece, na alínea l) do n.º 2 do artigo 179, que é da exclusiva competência da Assembleia da República deliberar sobre

I INTRODUÇÃO 1.1 Enquadramento Legal A Constituição da República de Moçambique estabelece, na alínea l) do n.º 2 do artigo 179, que é da exclusiva competência da Assembleia da República deliberar sobre

ANEXO B DECLARAÇÃO MODELO 22

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

60 ANEXO B DECLARAÇÃO MODELO Este anexo deverá ser apresentado por todos os sujeitos passivos tributados pelo regime simplificado de determinação do lucro tributável, a que se refere o artigo 53.º do CIRC.

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2008

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2008 1 Apresentação das Demonstrações Financeiras As Demonstrações Financeiras foram elaboradas de acordo com os princípios contabilísticos

ANEXO AO BALANÇO E À DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO ECONÓMICO DE 2008 1 Apresentação das Demonstrações Financeiras As Demonstrações Financeiras foram elaboradas de acordo com os princípios contabilísticos

SAF.RG.01.02: REGULAMENTO INTERNO DOS SERVIÇOS ADMINISTRATIVOS E FINANCEIROS - SAF SERVIÇOS ADMINISTRATIVOS E FINANCEIROS

REGULAMENTO INTERNO DOS SAF Preâmbulo Os Estatutos do ISEL, anexos ao Despacho n.º 5576/2010, publicados no Diário da República, 2.ª série, n.º 60, de 26 de março, enumeram, no n.º 1 do artigo 78.º, os

REGULAMENTO INTERNO DOS SAF Preâmbulo Os Estatutos do ISEL, anexos ao Despacho n.º 5576/2010, publicados no Diário da República, 2.ª série, n.º 60, de 26 de março, enumeram, no n.º 1 do artigo 78.º, os

Emitente: CONSELHO DIRECTIVO. Norma Regulamentar N.º 13/2006-R. Data: Assunto: REGULAMENTAÇÃO DO DECRETO-LEI N.º 83/2006, DE 3 DE MAIO

Emitente: CONSELHO DIRECTIVO Norma Regulamentar N.º 13/2006-R Data: 05-12-2006 Assunto: REGULAMENTAÇÃO DO DECRETO-LEI N.º 83/2006, DE 3 DE MAIO O Decreto-Lei n.º 83/2006, de 3 de Maio, transpôs parcialmente

Emitente: CONSELHO DIRECTIVO Norma Regulamentar N.º 13/2006-R Data: 05-12-2006 Assunto: REGULAMENTAÇÃO DO DECRETO-LEI N.º 83/2006, DE 3 DE MAIO O Decreto-Lei n.º 83/2006, de 3 de Maio, transpôs parcialmente

Regulamento Interno da Comissão de Fiscalização da CMVM

Regulamento Interno da Comissão de Fiscalização da CMVM A Comissão de Fiscalização da Comissão do Mercado de Valores Mobiliários (CMVM) foi instituída pelo Decreto-Lei n.º 142-A/91, de 10 de Abril, que

Regulamento Interno da Comissão de Fiscalização da CMVM A Comissão de Fiscalização da Comissão do Mercado de Valores Mobiliários (CMVM) foi instituída pelo Decreto-Lei n.º 142-A/91, de 10 de Abril, que

Base de Dados da Publicidade Institucional das Entidades Públicas

Base de Dados da Publicidade Institucional das Entidades Públicas ENQUADRAMENTO NORMATIVO Margarida Lamy Pimenta 1 Programa do XVIII Governo Constitucional (2009-2013) Comunicação social O Governo dará

Base de Dados da Publicidade Institucional das Entidades Públicas ENQUADRAMENTO NORMATIVO Margarida Lamy Pimenta 1 Programa do XVIII Governo Constitucional (2009-2013) Comunicação social O Governo dará

Portaria n.º 369/2004, de 12 de Abril

Regime de intervenção das entidades acreditadas em acções ligadas ao processo de verificação das condições técnicas e de segurança a observar na instalação e manutenção das balizas de futebol, de andebol,

Regime de intervenção das entidades acreditadas em acções ligadas ao processo de verificação das condições técnicas e de segurança a observar na instalação e manutenção das balizas de futebol, de andebol,

SECÇÃO REGIONAL DO SUL

SECÇÃO REGIONAL DO SUL RELATÓRIO DE ATIVIDADES E CONTAS 2015 BALANÇO Nota 31-12-2015 31-12-2014 Ativos fixos tangíveis 6 594.942,89 618.461,36 ATIVO NÃO CORRENTE 594.942,89 618.461,36 Adiantamentos a fornecedores

SECÇÃO REGIONAL DO SUL RELATÓRIO DE ATIVIDADES E CONTAS 2015 BALANÇO Nota 31-12-2015 31-12-2014 Ativos fixos tangíveis 6 594.942,89 618.461,36 ATIVO NÃO CORRENTE 594.942,89 618.461,36 Adiantamentos a fornecedores

18 de Julho de 2008 Número 84

2 18 de Julho de 2008 SECRETARAS REGONAS DO PLANO E FNANÇAS E DAEDUCAÇÃO E CULTURA Portaria n.º 91/2008 de 18 de Julho O nstituto de Desenvolvimento Regional (DR) surge de um contexto de racionalização

2 18 de Julho de 2008 SECRETARAS REGONAS DO PLANO E FNANÇAS E DAEDUCAÇÃO E CULTURA Portaria n.º 91/2008 de 18 de Julho O nstituto de Desenvolvimento Regional (DR) surge de um contexto de racionalização

JORNAL OFICIAL Quarta-feira, 23 de Setembro de 2009

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Quarta-feira, 23 de Setembro de 2009 I Série Número 96 Sumário SECRETARIAS REGIONAIS DA EDUCAÇÃO E CULTURA E DO PLANO E FINANÇAS Portaria n.º 119/2009 Fixa as

REGIÃO AUTÓNOMA DA MADEIRA JORNAL OFICIAL Quarta-feira, 23 de Setembro de 2009 I Série Número 96 Sumário SECRETARIAS REGIONAIS DA EDUCAÇÃO E CULTURA E DO PLANO E FINANÇAS Portaria n.º 119/2009 Fixa as

O Instituto do Desporto de Portugal, I.P. (IDP, I.P.) é um Instituto Público dotado de

é um Instituto Público dotado de") Conta de Gerência de 2010 RELATÓRIO DE GESTÃO 01-01-2010 A 31-12-2010 1. INTRODUÇÃO O Instituto do Desporto de Portugal, I.P. (IDP, I.P.) é um Instituto Público dotado de personalidade jurídica, autonomia

Conta de Gerência de 2010 RELATÓRIO DE GESTÃO 01-01-2010 A 31-12-2010 1. INTRODUÇÃO O Instituto do Desporto de Portugal, I.P. (IDP, I.P.) é um Instituto Público dotado de personalidade jurídica, autonomia

Notas ao Balanço e à Demonstração de Resultados

8.2. - Notas ao Balanço e à Demonstração de Resultados 8.2.1. Derrogações ao Balanço e à Demonstração de Resultados Em Abril de 2002 foram aprovados o Balanço e Inventário iniciais, sendo que todos os

8.2. - Notas ao Balanço e à Demonstração de Resultados 8.2.1. Derrogações ao Balanço e à Demonstração de Resultados Em Abril de 2002 foram aprovados o Balanço e Inventário iniciais, sendo que todos os

Decreto Regulamentar n.º 2/ Jan-12. Reintegrações e Amortizações - Preâmbulo - CIRC

1 Decreto Regulamentar n.º 2/90 1990-Jan-12 Reintegrações e Amortizações - Preâmbulo - CIRC 1. As reintegrações e amortizações desempenham um papel estratégico em termos de política económica e de gestão

1 Decreto Regulamentar n.º 2/90 1990-Jan-12 Reintegrações e Amortizações - Preâmbulo - CIRC 1. As reintegrações e amortizações desempenham um papel estratégico em termos de política económica e de gestão

Projeto de Decreto Legislativo Regional

Projeto de Decreto Legislativo Regional Alteração ao Decreto Legislativo Regional n.º 11/2008/A, de 19 de maio Regime Jurídico da Gestão dos Imóveis do Domínio Privado da Região Autónoma dos Açores EXPOSIÇÃO

Projeto de Decreto Legislativo Regional Alteração ao Decreto Legislativo Regional n.º 11/2008/A, de 19 de maio Regime Jurídico da Gestão dos Imóveis do Domínio Privado da Região Autónoma dos Açores EXPOSIÇÃO

REAVALIAÇÃO DO ACTIVO IMOBILIZADO

ESCOLA SUPERIOR DE TECNOLOGIA INSTITUTO POLITÉCNICO DE VISEU DEPARTAMENTO DE GESTÃO Campus Politécnico - Repeses - 500 VISEU Telefone:.480.500 Fax:.44.65 E-mail: dgest@mail.estv.ipv.pt Site: www.estv.ipv.pt

ESCOLA SUPERIOR DE TECNOLOGIA INSTITUTO POLITÉCNICO DE VISEU DEPARTAMENTO DE GESTÃO Campus Politécnico - Repeses - 500 VISEU Telefone:.480.500 Fax:.44.65 E-mail: dgest@mail.estv.ipv.pt Site: www.estv.ipv.pt