ANÁLISE QUALITATIVA DOS CUSTOS DA QUALIDADE EM UM ESCRITÓRIO DE CONTABILIDADE: UM ESTUDO DE CASO

|

|

|

- Herman Azambuja da Fonseca

- 8 Há anos

- Visualizações:

Transcrição

1 ANÁLISE QUALITATIVA DOS CUSTOS DA QUALIDADE EM UM ESCRITÓRIO DE CONTABILIDADE: UM ESTUDO DE CASO Francisca Jeanne Sidrim de Figueiredo (FALS) FLAVIO MENDONCA BEZERRA (FALS) Suyana Silvestre Bezerra (FALS) Analisar os custos da qualidade na gestão da empresa, tanto em relação à identificação quanto à mensuração, torna-se uma atividade essencial para a empresa que almeja atender melhor aos aspectos de qualidade exigidos pelos clientes. Em vistta disso, analisar tais custos possibilita a prevenção, avaliação e detecção das falhas internas e externas de uma empresa e, também, a determinação das atividades do processo, que ao invés de agregar valor aos produtos e/ou serviços, acabam gerando acréscimo nos custos. Nessa perspectiva, o presente estudo tem como objetivo propor ações para a qualidade através da identificação das falhas internas e externas em um escritório de contabilidade. Para a realização do trabalho de pesquisa foram realizadas conversas informais com o proprietário e funcionários de um escritório, observando e analisando os procedimentos necessários para a prestação do serviço contábil. Como resultado da pesquisa, conclui-se que a contabilidade tem muito campo a explorar em relação à qualidade, criando uma oportunidade de melhorar, minimizar e/ou até erradicar as falhas. Palavras-chaves: Qualidade; Custos da Qualidade; Serviço Contábil.

2 1 Introdução Uma das ferramentas de gestão da qualidade chamada de Custos da Qualidade tem como objetivo auxiliar, por meio da quantificação e da análise, as categorias de custos especificamente associados a ganhos e perdas no processo de obtenção da qualidade. O tema Custos da Qualidade não é recente, o assunto chegou ao país na década de 70 de forma simples, através de empresas multinacionais. Com o aumento da importância dada à questão da qualidade, ocorreu um maior número de implantações dessa ferramenta. Para Crosby (1994), o que custa não é a qualidade, mas sim a não conformidade ou a não qualidade. Para este mesmo autor, qualidade é um investimento com retorno certo. Em vista disso, analisar os custos da qualidade possibilita a prevenção, avaliação e detecção das falhas internas e externas de uma empresa e, também, a determinação das atividades do processo, que ao invés de agregar valor aos produtos e/ou serviços, acabam gerando acréscimo nos custos. Identificar essas atividades e estudar cuidadosamente as tarefas envolvidas nesse processo, cria uma oportunidade para a empresa de analisar e desenvolver novos métodos, reduzir seus custos e estabelecer condições cômodas para aumentar sua competitividade no mercado. O presente artigo foi desenvolvido na área de Custos da Qualidade na Prestação de Serviços, mais especificamente em um escritório de contabilidade, se tratando assim de um estudo de caso. De acordo com Yin (2005, p. 19), Em geral, os estudos de caso representam a estratégia preferida quando se colocam questões do tipo como e porque, quando o pesquisador tem pouco controle sobre os acontecimentos e quando o foco se encontra em fenômenos contemporâneos inseridos em algum contexto da vida real. Este mesmo autor define estudo de caso como uma investigação empírica, que investiga um fenômeno contemporâneo dentro do seu contexto da vida real (Ibid, p.19). Sendo assim, estudo de caso funciona como uma estratégia escolhida ao se analisar acontecimentos atuais, mas que não se podem forjar comportamentos valiosos. O objetivo principal deste artigo é propor ações para a qualidade através da identificação das falhas internas e externas em um escritório de contabilidade. Com isso, busca-se evidenciar os aspectos qualitativos existentes na detecção de erros, como um meio de se apurar quais fatores podem representar custos relevantes para a organização. 2 Custos, Qualidade e Serviços O grande desafio encontrado pelas empresas na atualidade é a redução dos custos ao mesmo tempo em que busca sempre a melhoria da qualidade dos seus produtos e serviços. Manter baixos os custos ou procurar reduzi-los através do aumento da qualidade é uma excelente forma de manter as empresas no mercado. Segundo Feigenbaum (1994), a redução de custos está profundamente vinculada ao acréscimo da qualidade. Se a empresa investe em qualidade, poderá reduzir suas perdas e o retorno do 2

3 que foi investido em qualidade será percebido através da redução da parcela dos custos operacionais decorrentes da má qualidade. Sendo assim, a importância de se apurar os custos da qualidade nas organizações, torna-se proeminente na medida em que programas de qualidade são implementados na empresa. 2.1 Custos Para que o gerenciamento de custos aconteça de forma eficiente, é necessário que os conceitos básicos referentes a este tema sejam corretamente compreendidos. Na literatura contábil encontram-se diversas interpretações que podem levar a diferentes entendimentos dos fatores definidos a seguir, com base na obra de Martins (1998). Gastos: É todo e qualquer sacrifício financeiro que a empresa tem que arcar em troca da obtenção de um produto ou serviço; Investimentos: São gastos efetuados na aquisição de ativos que trarão benefícios futuros à empresa; Despesas: Valor dos bens ou serviços consumidos de forma direta ou indireta para a obtenção de receitas; Perdas: Ocorrências involuntárias ou indesejadas decorridas de situações excepcionais que fogem à normalidade das operações da empresa; Custos: São os gastos efetuados no processo de fabricação de bens ou de prestação de serviços; Desperdícios: Gastos utilizados de forma não eficiente, ou seja, todas as atividades que não agregam valor e adicionam custos desnecessários aos produtos. 2.2 A Importância do Setor de Serviços O setor de serviços é o que mais crescerá e se diversificará no futuro, porque as pessoas, especialmente os consumidores, os exigirão cada vez mais específicos e sofisticados, ou seja, que sejam, cada vez mais, feitos com qualidade. É por isso que crescem assustadoramente, no mundo todo, as reclamações e os protestos contra os serviços de baixa qualidade. Essa baixa qualidade dos serviços vem de indivíduos que não são competentes o bastante (em conceitos e habilidades) para a prestação de um serviço de qualidade, mas sobretudo do sistema que não está estruturado e planejado para a qualidade. A mão de obra não está capacitada para pensar, para reagir e para comunicar-se, não está integrada nos objetivos da organização (nem os conhece), não se sente responsável e nem bem paga, e, além disso, não respeita o cliente (que muitas vezes a incomoda em seu descanso e a sobrecarrega). Os serviços também não estão organizados para melhor atender à disponibilidade de tempo dos clientes (desde os consultórios médicos e odontológicos até a sapataria). Pouca também é a importância dada ao cliente após a prestação dos serviços, dá-se muita ênfase às finanças e ao marketing e pouco se conhece sobre a maneira de se fornecer um serviço de qualidade. 3

.")

4 A própria administração, muitas vezes despreparada e ineficiente, não se dá conta da importância de serviço de qualidade, como forma e caminho de integração da empresa com a comunidade (consumidor). Existem, por outro lado, muitas empresas de serviços que estão passando por uma evolução e progresso incríveis, justamente porque optaram pela qualidade, ou seja, pelo respeito ao consumidor. A tendência é se ter cada dia mais serviços, mas eles não sobreviverão se não tiverem qualidade. 2.3 Qualidade nos Serviços Contábeis O acelerado crescimento do setor de prestação de serviços e a necessidade de se obter informações que melhorem a qualidade do referido setor, especificamente no setor contábil, podem ser observados pelos proprietários de escritórios de contabilidade, como uma ferramenta de alta importância dentro das organizações. Deste modo, com o aumento do número de empresas prestadoras de serviços contábeis e de profissionais nessa área, torna-se indispensável fixar estratégias para aumentar a qualidade dos seus serviços, como uma forma de obter vantagem competitiva e permanecer no mercado. Atualmente, a contabilidade vem vivenciando significativas mudanças em seu processo de trabalho. Ela deixa de ser algo apenas burocrático e passa a ser utilizada como um instrumento ou ferramenta de gestão para o planejamento, controle e tomada de decisões. Assim, através da visão das corporações, do mercado e dos clientes, a contabilidade presta um serviço de consultoria que permite auxiliar o cliente por completo. O investimento em qualidade nos serviços contábeis revela-se determinante para a busca da excelência organizacional. A permanência das empresas prestadoras de serviços contábeis no mercado depende especialmente da competência administrativa, da dedicação e da diferenciação do serviço oferecido. Cada escritório contábil deve, então, estar ciente de sua capacidade de serviço e com que qualidade este serviço está chegando ao cliente, sendo possível atingir a excelência nos serviços prestados expandindo dessa forma suas possibilidades, pois a satisfação dos clientes irá trazer novas indicações. Fica claro que a qualidade tem uma enorme importância e uma vasta relação com os serviços prestados. A qualidade nos serviços tem como principal característica o fato de ser avaliada no momento que o produto (serviço) é produzido. Produção e consumo ocorrem simultaneamente e isso torna crítico o erro (a não qualidade), que é apresentada de forma direta ao consumidor/cliente. 3 Custos da Qualidade Os conceitos de custos de qualidade mudam conforme a definição de qualidade e as estratégias adotadas pela empresa que levam a aplicações e interpretações. Segundo Juran e Gryna, apud Wernke (2008, p. 109), os custos da qualidade são aqueles custos que não existiriam se o produto fabricado fosse perfeito na primeira vez, e estão 4

5 associados com as falhas na produção que levam a retrabalho, desperdícios e perda de produtividade. Garantir a qualidade dos produtos e/ou serviços significa livrar-se das falhas de origem humana por falta de formação, inexperiência ou más condições de trabalho ou de origem material. Segundo Feigenbaum, apud Wernke (Ibid), os custos da qualidade são classificados em dois grupos: os custos do controle e os custos de falhas no controle. Os custos de controle se dividem em custos de prevenção e custos de avaliação e os custos de falhas em custos de falhas internas e externas, conforme figura 01.X Avaliação Controle Prevenção Falhas Internas Falhas no controle Falhas Externas FIGURA 01 Classificação dos custos da qualidade Fonte: Wernke (2008) Custos de prevenção são os custos incorridos para que sejam evitadas não-conformidades em relação à qualidade dos produtos, ou seja, criar formas de prevenir que falhas aconteçam. O objetivo desses custos é controlar a qualidade dos produtos ou serviços, de maneira que possa evitar gastos derivados de erros no sistema produtivo ou de prestação de serviços. São exemplos de custos de prevenção: treinamento e desenvolvimento de pessoal, manutenção preventiva de equipamento de processo, desenvolvimento e implantação de projetos de melhoria de qualidade, avaliação e desenvolvimento de fornecedores, desenvolvimento e implantação de auditorias do sistema de qualidade, aferição de instrumentos de medição e desenvolvimento de sistemas à prova de falhas. Os custos de avaliação são aqueles associados ao controle da qualidade, que visam checar se ocorreram erros no início, durante e/ou no fim do processamento do bem ou serviço. Classificam-se como custos de avaliação: inspeção e teste de material comprado, inspeção e testes ao longo do processo, inspeção e testes do resultado do serviço prestado, operação de sistemas de controle do processo, sistemas de avaliação da qualidade do serviço pelo cliente Os custos de falhas internas são aqueles que visam lidar com erros que ocorreram e foram detectados enquanto o cliente ou seu bem ainda estão na organização. Quanto antes for detectada a falha, menores serão os custos envolvidos para a sua correção. Exemplos: refazer 5

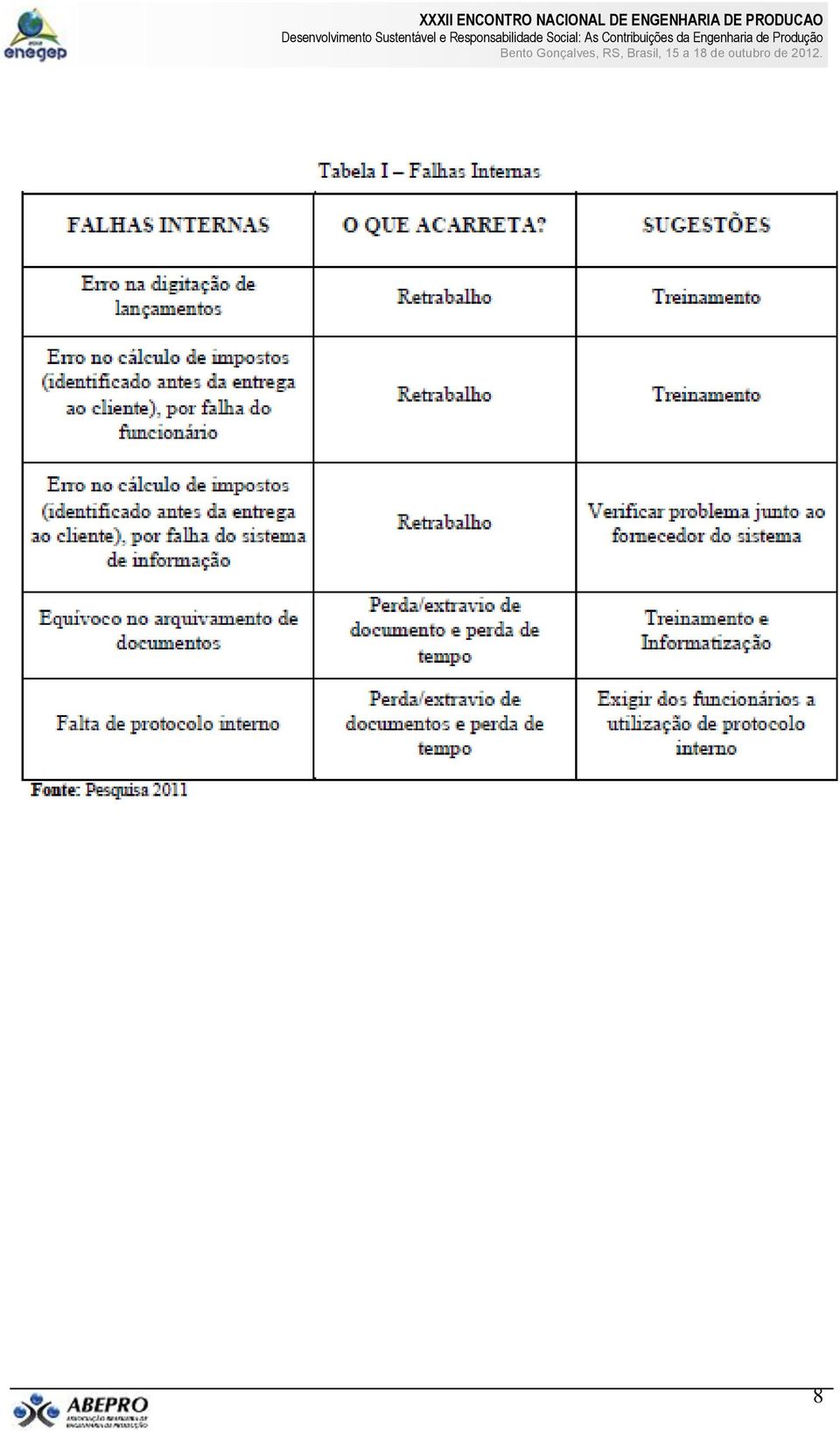

6 de imediato um serviço mal prestado, refugos e retrabalhos em bens do cliente por falhas na prestação do serviço, reorganizar processos e procedimentos após a falha, diagnóstico das causas das falhas, custos com recuperação do cliente. Os custos das falhas externas são aqueles que foram observados depois que os serviços foram prestados e o cliente já deixou a organização. Como falhas externas classificam-se garantia do serviço, retrabalho e re-serviço, responsabilidade civil por falhas no serviço prestado, gerenciamento de reclamações, perda de fidelidade do cliente afetando futuros negócios, testemunho desfavorável do cliente insatisfeito a outros clientes em potencial. Analisar os custos da qualidade na gestão da empresa, tanto em relação à identificação quanto à mensuração, torna-se uma atividade essencial para a empresa que almeja atender melhor aos aspectos de qualidade exigidos pelos seus clientes, refletindo-se nos resultados que a empresa pode alcançar. 4 Procedimentos Metodológicos A empresa objeto deste estudo, trata-se de um escritório de contabilidade localizado na região do Cariri. Contando atualmente com 17 funcionários e atendendo a mais de 80 clientes, o escritório presta serviços de contabilidade a diversos segmentos de mercado, tais como indústria, comércio, clínica, posto de combustível, dentre outros. Para a realização deste artigo, foi utilizada a análise qualitativa que, de acordo com Godoy, apud Forli (2004), pesquisa qualitativa não busca enumerar ou medir os eventos estudados, nem faz uso de instrumental estatístico na análise dos dados, pois procura compreender e entender o fenômeno de forma contextualizada. Sendo assim, a análise qualitativa trabalha com descrições, comparações e interpretações, ao invés de estatísticas, regras e outras generalizações. Um dos tipos de pesquisa qualitativa é o estudo de caso que, ainda na visão de Godoy, apud Forli (ibid, p. 56), visa ao exame detalhado de um ambiente, de um simples sujeito ou de uma situação em particular. No presente trabalho, o tipo de estudo de caso foi único, aplicando-se a observação participante, que segundo Moreira (2002, p. 52), a observação participante é conceituada como sendo uma estratégia de campo que combina ao mesmo tempo a participação ativa com os sujeitos, a observação intensiva em ambientes naturais, entrevistas abertas informais e análise documental. Em relação ao nível de envolvimento, o pesquisador é conhecido pelos participantes dos eventos, porém não realiza nenhuma interferência no processo. Concretizando o conceito acima mencionado, foram coletados os dados através de conversas informais com o proprietário e funcionários do referido escritório, observando e analisando os procedimentos necessários para a prestação do serviço contábil. 5 Demonstração e Análise dos Dados Coletados Devido à empresa não possuir um programa de qualidade, não se pode trabalhar com os custos de avaliação e prevenção, pois os mesmos não existem. Desta forma, visou-se exclusivamente à categoria de falhas internas e externas. Na pesquisa dos tipos de falhas internas que podem sobrevir nos setores da empresa, constatou-se a possibilidade de ocorrência de: 6

7 Erro na digitação de lançamentos; Erro no cálculo de impostos por falta de conhecimento, por parte do funcionário do escritório, em relação à empresa e aos produtos: o funcionário deve estar sempre atento às mudanças na legislação tributária, observando as alíquotas referentes a cada produto ou serviço. No que se refere às falhas internas, o erro é identificado antes do imposto ser entregue ao cliente; Erro no cálculo do imposto por falha no sistema (como no caso anterior, o erro também é identificado antes da entrega do imposto ao cliente); Equívoco no arquivamento de documentos: arquivar, por exemplo, documento de determinada empresa na pasta de outra e/ou arquivar um imposto na pasta de despesas; Falta de protocolo interno: não utilização de protocolo para a movimentação de documentos entre funcionários e setores da empresa. Já em relação às falhas externas verificou-se: Falta de discriminação no protocolo de solicitação de documentos ao cliente: o funcionário deve descrever detalhadamente quais documentos deverão ser requeridos (ex: Extratos Bancários Nome do Banco número da conta corrente e agência período: especificando mês/ano); Erro no cálculo de impostos por falta de conhecimento, por parte do funcionário do escritório, em relação à empresa e aos produtos: o funcionário deve estar sempre atento às mudanças na legislação tributária observando as alíquotas referentes a cada produto ou serviço. Contudo, neste caso de falhas externas, o erro é identificado após a entrega do imposto ao cliente; Erro no cálculo do imposto por falha no sistema (como no caso anterior, o erro também é identificado após a entrega do imposto ao cliente); Falta de conhecimento para transmitir informação; Esquecimento no cumprimento de obrigações (como por exemplo, o envio de documentos para o Fisco, o que poderá acarretar restrições ao cliente); Atraso na entrega de documento para o cliente; Recobrar honorários ao cliente por falta de baixa no recebimento dos mesmos. 6 O Tratamento de Falhas Internas e Falhas Externas No contexto do que foi supramencionado e com a finalidade específica de apontar o que pode ocasionar as falhas internas e externas em um escritório de contabilidade, bem como propor possíveis soluções para o problema, está demonstrado nas tabelas I e II, a seguir apresentadas: 7

; Equívoco no arquivamento de documentos: arquivar, por exemplo, documento de determinada empresa na pasta de outra e/ou arquivar um imposto na")

8 8

9 6.1 Desdobramento das Sugestões a) Treinamento O treinamento tende ao aprimoramento de desempenhos e a uma crescente produtividade, preparando a potencialidade humana frente às mudanças do mercado de trabalho e às inovações tecnológicas. Assim, o treinamento torna-se indispensável para a constante busca da qualidade total. Para os autores Tachizawa, Ferreira e Fortuna (2001), o treinamento tem a finalidade de preparar as pessoas para o desempenho imediato das várias tarefas típicas da organização; oferecendo oportunidades para o desenvolvimento pessoal, não somente em relação ao cargo ocupado atualmente, mas também em outros que possa vir a ser exercido pelo indivíduo; transformação nas atitudes das pessoas, podendo vir a criar entre elas um clima bem mais 9

10 satisfatório, tornando-as mais receptivas às técnicas de supervisão e aumentando-lhes a motivação. A imagem de treinamento leva a perguntas como o por que, em que, quem e quando treinar. Para tanto existem etapas onde, primeiramente, deve ser diagnosticada a necessidade de treinamento (neste caso, em que setor e com quais funcionários houve a detecção de falhas internas e externas dentro do escritório), depois deve ser feita uma programação de treinamento que venha a atender às necessidades antes identificadas, em seguida vem a aplicação e execução e, por fim, a avaliação dos resultados alcançados. Investir no treinamento de pessoas significa investir na qualidade de serviços que determinada empresa oferece. b) Problemas no sistema Para efetivar a contabilidade e a informação contábil dentro da organização é necessária a utilização de um Sistema de Informação Contábil ou Sistema de Informação de Controladoria, para que exista uma exatidão e rapidez nas informações. Para Padovese (2000, p. 45), o Sistema de Informações, pode ser conceituado como: Um conjunto de recursos humanos, materiais, tecnológicos e financeiros agregados segundo uma sequência lógica para o processamento dos dados e tradução em informações para, com seu produto, permitir às organizações o cumprimento de seus objetivos principais. Não só o escritório do presente estudo, mas também todos os escritórios de contabilidade, para que tenham uma maior segurança no fornecimento de informações aos seus clientes, além de uma maior eficiência e qualidade no fornecimento de seus serviços, necessitam estar sempre atentos na ocorrência de falhas do Sistema de informação. Assim, para que falhas não aconteçam, é imprescindível estreitamento na relação entre o gestor do escritório e o provedor do sistema. Assim, o gestor contábil precisa exigir do servidor do sistema que os erros que vierem a ocorrer não se repitam, ou, em último caso, ir à procura de programas e sistemas que atendam com mais eficiência as demandas exigidas pelo escritório. c) Padronização para utilização de protocolo interno O protocolo é um livro onde se registra as correspondências de uma empresa. Nos escritórios de contabilidade, é no protocolo que é registrada a saída e entrada de documentos, também sendo utilizado em forma de formulário. A necessidade da utilização de protocolo interno, entre os setores da empresa e, até mesmo, entre funcionários do mesmo setor, é imprescindível para evitar extravio de documentos, perda de tempo, dúvidas e desentendimentos no ambiente de trabalho. d) Criação de Checklist Checklist é uma lista de verificação, com itens a serem observados e/ou tarefas a serem cumpridas, que pode variar de acordo com o setor no qual é utilizada. Pode ser preparada para conferir as atividades já efetuadas e ainda a serem realizadas. 10

11 É de suma importância definir os pontos importantes daquilo que se pretende fazer, para organizar os serviços a serem feitos e checar os já cumpridos. No caso da contabilidade, existem vários tipos de checklist que podem ser elaborados. Em relação ao esquecimento de envio de documentos, por exemplo, deve-se fazer uma listagem de todos os procedimentos que devem ser realizados no que diz respeito à determinada empresa: tudo que deve ser feito, por etapas, e todos os documentos que devem ser enviados, constando a data para envio à empresa e/ou ao órgão competente. A checklist não deve ser redigida como relatório, deve ser resumida e ir diretamente a cada ponto pertencente a um processo em questão. É uma checagem simples que atua na prevenção para que um pequeno engano não se transforme num desastre de enormes proporções. e) Sistema Kanban para gerenciamento de prioridades Segundo Rocha (1993, p. 209), Kanban significa sistema de controle de fluxo usando cartões. Há cartões para movimentação e há para produção. Ainda para o mesmo autor O sistema Kanban permite controlar tudo o que está ocorrendo na produção pela visualização dos cartões, (Ibid, p. 209). O sistema Kanban se baseia na utilização de sinalizações, na maioria das vezes cartões coloridos e painéis porta cartões, para iniciar a produção e/ou movimentação de determinado item pela empresa. Existem múltiplas opções para a implantação desse sistema, que dependerão de criatividade e dos recursos que a empresa disponibilizará. Utilizando esse sistema na área de serviços, mais especificamente em um escritório contábil, essa visualização através de sinalizações em cores, pode se voltar para as empresas/clientes de forma a indicar: qual carece de prioridade? O que é urgente? O que pode esperar? Estabelecendo as empresas responsáveis por determinado funcionário/colaborador, pode-se utilizar o sistema Kanban, criando um quadro com as respectivas empresas e utilizando sinalizações em cores para a identificação das necessidades, do que está atrasado ou do que é urgente. Seria uma forma de controle e de procurar manter as empresas atualizadas, evitando atrasos na solicitação de alguma demonstração contábil pelo cliente. f) Recobrança de honorários Para evitar este acontecimento, é sugerido que haja uma outra pessoa, ou mais de uma, pessoa esta de confiança, que venha a ser responsável, também, pelo recebimento dos honorários. Como também a criação de um sistema único (criado no excel, por exemplo), com senha, no qual terão acesso somente as pessoas indicadas. Assim, quando o responsável pelo setor financeiro estiver ausente, uma outra pessoa poderá receber e acessar o sistema, atualizando o recebimento de determinado cliente no mês correspondente. 7 CONSIDERAÇÕES FINAIS Devido a real importância no que se refere ao potencial informativo e às varias formas de redução dos gastos, o gestor ou proprietário deve levar a empresa a ter uma especial atenção no que diz respeito à mensuração dos custos da qualidade, especialmente com as falhas internas e externas, dada a sua elevada participação no total dos custos da qualidade. No decorrer da realização desse estudo, houve dificuldade no que diz respeito ao cálculo dos custos. Essa mensuração não foi possível devido ao tempo disponível para a elaboração do 11

12 mesmo. Diante disso, o trabalho tornou-se apenas qualitativo, tendo como foco principal as falhas internas e externas. Detectando assim a realidade do escritório estudado, analisando as falhas, classificando-as e posteriormente sugerindo a implantação de melhorias simplistas e significativas, concretizouse a oportunidade de melhorar, minimizar e/ou até erradicar tais falhas. Fica claro no estudo apresentado, que o embasamento do ponto de vista dos custos da qualidade está diretamente relacionado ao gerenciamento da organização de forma linear, onde o conjunto de atividades está interligado e deve ser estudado desde o início até a sua finalização, pois o processo atravessa diversos setores da empresa. Se a concretização de cada processo depende de várias pessoas de uma organização, conclui-se que a aplicação da metodologia de gerenciamento da rotina, que incide em sistematizar e verificar os processos, torna-se essencial, pois é através dela que se comprova o papel de cada pessoa na organização, quais seus compromissos e responsabilidades. Ou seja, verificar os custos da qualidade em uma determinada empresa, sobretudo em escritórios de contabilidade, é um dos principais meios para se obter os melhores resultados e satisfação dos clientes. Conclui-se que a contabilidade tem muito campo a explorar em relação aos custos da qualidade e, quanto às pesquisas e trabalhos publicados, vale ressaltar que há uma carência muito grande sobre a matéria, comprovando que a continuidade deste estudo é imprescindível para colocá-la em evidência neste novo rumo que as empresas estão seguindo. REFERÊNCIAS CROSBY, P. B. Qualidade é investimento. Rio de Janeiro: José Olympio, FEIGENBAUM, Armand. Controle da qualidade total. V. 1,2,3 e 4. Tradução de Regina Cláudia Loverri; revisão técnica José Carlos de Castro Waeny. São Paulo: Makron Books, FORLI, Daniela de Cássia M. Análise Qualitativa dos Relatórios da Administração das Companhias Abertas Brasileiras no Setor de Alimentos, campus de Ribeirão Preto, USP, Disponível em: < pdf>. Acesso em: 20 out MARTINS, Eliseu. Contabilidade de Custos. 6a edição, editora Atlas, MOREIRA, Daniel Augusto. O método fenomenológico na pesquisa. São Paulo: Pioneira Thomson,

13 PADOVEZE, Clóvis Luís. Sistemas de Informações Contábeis: fundamentos e análise. 2ª Ed. São Paulo:Atlas, ROCHA, Duílio R. Fundamentos Administrativos da Produção. Fortaleza, CE: UNIFOR, TACHIZAWA, Takeshy; FERREIRA, Victor Cláudio Paradela; FORTUNA, Antônio Alfredo Mello. Gestão com Pessoas: uma abordagem aplicada às estratégias de negócios. 2ª Ed. São Paulo: FGV, WERNKE, Rodney; BORNIA, Antônio Cezar. Considerações acerca dos Conceitos e Visões sobre os Custos da Qualidade. FAE, Curitiba, v. 3, n. 2, maio/ago Disponível em: < f>. Acesso em: 07 out YIN, Robert K. Estudo de Caso: Planejamento e Métodos. 3 ed. Porto Alegre: Bookman,

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

GESTÃO DE PROJETOS PARA A INOVAÇÃO

GESTÃO DE PROJETOS PARA A INOVAÇÃO Indicadores e Diagnóstico para a Inovação Primeiro passo para implantar um sistema de gestão nas empresas é fazer um diagnóstico da organização; Diagnóstico mapa n-dimensional

GESTÃO DE PROJETOS PARA A INOVAÇÃO Indicadores e Diagnóstico para a Inovação Primeiro passo para implantar um sistema de gestão nas empresas é fazer um diagnóstico da organização; Diagnóstico mapa n-dimensional

A FUNÇÃO CONTROLE. Orientação do controle

A FUNÇÃO CONTROLE O controle é a ultima função da administração a ser analisadas e diz respeito aos esforços exercidos para gerar e usar informações relativas a execução das atividades nas organizações

A FUNÇÃO CONTROLE O controle é a ultima função da administração a ser analisadas e diz respeito aos esforços exercidos para gerar e usar informações relativas a execução das atividades nas organizações

Gerenciamento de Incidentes

Gerenciamento de Incidentes Os usuários do negócio ou os usuários finais solicitam os serviços de Tecnologia da Informação para melhorar a eficiência dos seus próprios processos de negócio, de forma que

Gerenciamento de Incidentes Os usuários do negócio ou os usuários finais solicitam os serviços de Tecnologia da Informação para melhorar a eficiência dos seus próprios processos de negócio, de forma que

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

Abordagem de Processo: conceitos e diretrizes para sua implementação

QP Informe Reservado Nº 70 Maio/2007 Abordagem de Processo: conceitos e diretrizes para sua implementação Tradução para o português especialmente preparada para os Associados ao QP. Este guindance paper

QP Informe Reservado Nº 70 Maio/2007 Abordagem de Processo: conceitos e diretrizes para sua implementação Tradução para o português especialmente preparada para os Associados ao QP. Este guindance paper

Governança de TI. ITIL v.2&3. parte 1

Governança de TI ITIL v.2&3 parte 1 Prof. Luís Fernando Garcia LUIS@GARCIA.PRO.BR ITIL 1 1 ITIL Gerenciamento de Serviços 2 2 Gerenciamento de Serviços Gerenciamento de Serviços 3 3 Gerenciamento de Serviços

Governança de TI ITIL v.2&3 parte 1 Prof. Luís Fernando Garcia LUIS@GARCIA.PRO.BR ITIL 1 1 ITIL Gerenciamento de Serviços 2 2 Gerenciamento de Serviços Gerenciamento de Serviços 3 3 Gerenciamento de Serviços

CUSTOS DA QUALIDADE EM METALURGICAS DO SEGMENTOS DE ELEVADORES PARA OBRAS CÍVIS - ESTUDO DE CASO

CUSTOS DA QUALIDADE EM METALURGICAS DO SEGMENTOS DE ELEVADORES PARA OBRAS CÍVIS - ESTUDO DE CASO José Roberto Santana Alexandre Ripamonti Resumo: Com a globalização da economia, as empresas, enfrentam

CUSTOS DA QUALIDADE EM METALURGICAS DO SEGMENTOS DE ELEVADORES PARA OBRAS CÍVIS - ESTUDO DE CASO José Roberto Santana Alexandre Ripamonti Resumo: Com a globalização da economia, as empresas, enfrentam

ACOMPANHAMENTO GERENCIAL SANKHYA

MANUAL DE VISITA DE ACOMPANHAMENTO GERENCIAL SANKHYA Material exclusivo para uso interno. O QUE LEVA UMA EMPRESA OU GERENTE A INVESTIR EM UM ERP? Implantar um ERP exige tempo, dinheiro e envolve diversos

MANUAL DE VISITA DE ACOMPANHAMENTO GERENCIAL SANKHYA Material exclusivo para uso interno. O QUE LEVA UMA EMPRESA OU GERENTE A INVESTIR EM UM ERP? Implantar um ERP exige tempo, dinheiro e envolve diversos

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

CONSULTORIA MUDAR NEM SEMPRE É FÁCIL, MAS AS VEZES É NECESSÁRIO

MUDAR NEM SEMPRE É FÁCIL, MAS AS VEZES É NECESSÁRIO CONTEÚDO 1 APRESENTAÇÃO 2 PÁGINA 4 3 4 PÁGINA 9 PÁGINA 5 PÁGINA 3 APRESENTAÇÃO 1 O cenário de inovação e incertezas do século 21 posiciona o trabalho

MUDAR NEM SEMPRE É FÁCIL, MAS AS VEZES É NECESSÁRIO CONTEÚDO 1 APRESENTAÇÃO 2 PÁGINA 4 3 4 PÁGINA 9 PÁGINA 5 PÁGINA 3 APRESENTAÇÃO 1 O cenário de inovação e incertezas do século 21 posiciona o trabalho

CUSTOS DA QUALIDADE. Docente: Dr. José Carlos Marques

CUSTOS DA QUALIDADE Docente: Dr. José Carlos Marques Discentes: Estêvão Andrade Nº. 2089206 Maria da Luz Abreu Nº. 2405797 Teodoto Silva Nº. 2094306 Vitalina Cunha Nº. 2010607 Funchal 30 de Abril de 2008

CUSTOS DA QUALIDADE Docente: Dr. José Carlos Marques Discentes: Estêvão Andrade Nº. 2089206 Maria da Luz Abreu Nº. 2405797 Teodoto Silva Nº. 2094306 Vitalina Cunha Nº. 2010607 Funchal 30 de Abril de 2008

Curso Balanced Scorecard como ferramenta de Gestão por Indicadores

Curso Balanced Scorecard como ferramenta de Gestão por Indicadores O Planejamento Estratégico deve ser visto como um meio empreendedor de gestão, onde são moldadas e inseridas decisões antecipadas no processo

Curso Balanced Scorecard como ferramenta de Gestão por Indicadores O Planejamento Estratégico deve ser visto como um meio empreendedor de gestão, onde são moldadas e inseridas decisões antecipadas no processo

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

COMO APURAR OS CUSTOS DA QUALIDADE DE FORMA A AUMENTAR A LUCRATIVIDADE DA EMPRESA

COMO APURAR OS CUSTOS DA QUALIDADE DE FORMA A AUMENTAR A LUCRATIVIDADE DA EMPRESA Prof. Ms. Sidney E. Santana 1. Identificando os custos da qualidade Controlar a origem das receitas, produto da venda de

COMO APURAR OS CUSTOS DA QUALIDADE DE FORMA A AUMENTAR A LUCRATIVIDADE DA EMPRESA Prof. Ms. Sidney E. Santana 1. Identificando os custos da qualidade Controlar a origem das receitas, produto da venda de

Sistemas de Gestão Ambiental O QUE MUDOU COM A NOVA ISO 14001:2004

QSP Informe Reservado Nº 41 Dezembro/2004 Sistemas de Gestão O QUE MUDOU COM A NOVA ISO 14001:2004 Material especialmente preparado para os Associados ao QSP. QSP Informe Reservado Nº 41 Dezembro/2004

QSP Informe Reservado Nº 41 Dezembro/2004 Sistemas de Gestão O QUE MUDOU COM A NOVA ISO 14001:2004 Material especialmente preparado para os Associados ao QSP. QSP Informe Reservado Nº 41 Dezembro/2004

MATRIZ SWOT VANTAGENS DE SUA UTILIZAÇÃO NO COMÉRCIO VAREJISTA

MATRIZ SWOT VANTAGENS DE SUA UTILIZAÇÃO NO COMÉRCIO VAREJISTA Daniela Vaz Munhê 1 Jenifer Oliveira Custódio Camara 1 Luana Stefani 1 Murilo Henrique de Paula 1 Claudinei Novelli 2 Cátia Roberta Guillardi

MATRIZ SWOT VANTAGENS DE SUA UTILIZAÇÃO NO COMÉRCIO VAREJISTA Daniela Vaz Munhê 1 Jenifer Oliveira Custódio Camara 1 Luana Stefani 1 Murilo Henrique de Paula 1 Claudinei Novelli 2 Cátia Roberta Guillardi

A ITIL e o Gerenciamento de Serviços de TI

A ITIL e o Gerenciamento de Serviços de TI A era da informação Informação, palavra derivada do verbo latim "informare", que significa "disciplinar", "ensinar", "instruir", juntamente com o seu significado

A ITIL e o Gerenciamento de Serviços de TI A era da informação Informação, palavra derivada do verbo latim "informare", que significa "disciplinar", "ensinar", "instruir", juntamente com o seu significado

ROTEIRO PARA ELABORAÇÃO DE PROJETOS

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

Importância da normalização para as Micro e Pequenas Empresas 1. Normas só são importantes para as grandes empresas...

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

Gerenciamento de Problemas

Gerenciamento de Problemas O processo de Gerenciamento de Problemas se concentra em encontrar os erros conhecidos da infra-estrutura de TI. Tudo que é realizado neste processo está voltado a: Encontrar

Gerenciamento de Problemas O processo de Gerenciamento de Problemas se concentra em encontrar os erros conhecidos da infra-estrutura de TI. Tudo que é realizado neste processo está voltado a: Encontrar

Pós-Graduação em Gerenciamento de Projetos práticas do PMI

Pós-Graduação em Gerenciamento de Projetos práticas do PMI Planejamento do Gerenciamento das Comunicações (10) e das Partes Interessadas (13) PLANEJAMENTO 2 PLANEJAMENTO Sem 1 Sem 2 Sem 3 Sem 4 Sem 5 ABRIL

Pós-Graduação em Gerenciamento de Projetos práticas do PMI Planejamento do Gerenciamento das Comunicações (10) e das Partes Interessadas (13) PLANEJAMENTO 2 PLANEJAMENTO Sem 1 Sem 2 Sem 3 Sem 4 Sem 5 ABRIL

Gestão de Relacionamento com o Cliente CRM

Gestão de Relacionamento com o Cliente CRM Fábio Pires 1, Wyllian Fressatti 1 Universidade Paranaense (Unipar) Paranavaí PR Brasil pires_fabin@hotmail.com wyllian@unipar.br RESUMO. O projeto destaca-se

Gestão de Relacionamento com o Cliente CRM Fábio Pires 1, Wyllian Fressatti 1 Universidade Paranaense (Unipar) Paranavaí PR Brasil pires_fabin@hotmail.com wyllian@unipar.br RESUMO. O projeto destaca-se

CONFIRA UMA BREVE DESCRIÇÃO DAS VANTAGENS COMPETITIVAS OBTIDAS A PARTIR DE CADA META COMPETITIVA VANTAGEM DA QUALIDADE

CHÃO DE FÁBRICA A PRODUÇÃO COMPETITIVA CONFIRA UMA BREVE DESCRIÇÃO DAS VANTAGENS COMPETITIVAS OBTIDAS A PARTIR DE CADA META COMPETITIVA VANTAGEM DA QUALIDADE Foco principal das empresas que competem com

CHÃO DE FÁBRICA A PRODUÇÃO COMPETITIVA CONFIRA UMA BREVE DESCRIÇÃO DAS VANTAGENS COMPETITIVAS OBTIDAS A PARTIR DE CADA META COMPETITIVA VANTAGEM DA QUALIDADE Foco principal das empresas que competem com

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

MUDANÇAS NA ISO 9001: A VERSÃO 2015

MUDANÇAS NA ISO 9001: A VERSÃO 2015 Está em andamento o processo de revisão da Norma ISO 9001: 2015, que ao ser concluído resultará na mudança mais significativa já efetuada. A chamada família ISO 9000

MUDANÇAS NA ISO 9001: A VERSÃO 2015 Está em andamento o processo de revisão da Norma ISO 9001: 2015, que ao ser concluído resultará na mudança mais significativa já efetuada. A chamada família ISO 9000

A IMPORTÂNCIA DA CONTABILIDADE GERENCIAL NA GESTÃO EMPRESARIAL

A IMPORTÂNCIA DA CONTABILIDADE GERENCIAL NA GESTÃO EMPRESARIAL Aldemar Dias de Almeida Filho Discente do 4º ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Élica Cristina da

A IMPORTÂNCIA DA CONTABILIDADE GERENCIAL NA GESTÃO EMPRESARIAL Aldemar Dias de Almeida Filho Discente do 4º ano do Curso de Ciências Contábeis Faculdades Integradas de Três Lagoas AEMS Élica Cristina da

REDUZINDO AS QUEBRAS ATRAVÉS DA MANUTENÇÃO PROFISSIONAL

REDUZINDO AS QUEBRAS ATRAVÉS DA MANUTENÇÃO PROFISSIONAL Luiz Rodrigo Carvalho de Souza (1) RESUMO O alto nível de competitividade exige que as empresas alcancem um nível de excelência na gestão de seus

REDUZINDO AS QUEBRAS ATRAVÉS DA MANUTENÇÃO PROFISSIONAL Luiz Rodrigo Carvalho de Souza (1) RESUMO O alto nível de competitividade exige que as empresas alcancem um nível de excelência na gestão de seus

ANEXO X DIAGNÓSTICO GERAL

ANEXO X DIAGNÓSTICO GERAL 1 SUMÁRIO DIAGNÓSTICO GERAL...3 1. PREMISSAS...3 2. CHECKLIST...4 3. ITENS NÃO PREVISTOS NO MODELO DE REFERÊNCIA...11 4. GLOSSÁRIO...13 2 DIAGNÓSTICO GERAL Este diagnóstico é

ANEXO X DIAGNÓSTICO GERAL 1 SUMÁRIO DIAGNÓSTICO GERAL...3 1. PREMISSAS...3 2. CHECKLIST...4 3. ITENS NÃO PREVISTOS NO MODELO DE REFERÊNCIA...11 4. GLOSSÁRIO...13 2 DIAGNÓSTICO GERAL Este diagnóstico é

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

CUSTOS NA PEQUENA INDÚSTRIA

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

Qualider Consultoria e Treinamento Instrutor: José Roberto

GESTÃO AMBIENTAL ISO 14000 Qualider Consultoria e Treinamento Instrutor: José Roberto 1 A evolução do pensamento ambiental Crescimento é o que importa (que venha a poluição...) Conscientização (década

GESTÃO AMBIENTAL ISO 14000 Qualider Consultoria e Treinamento Instrutor: José Roberto 1 A evolução do pensamento ambiental Crescimento é o que importa (que venha a poluição...) Conscientização (década

Gestão da Qualidade Políticas. Elementos chaves da Qualidade 19/04/2009

Gestão da Qualidade Políticas Manutenção (corretiva, preventiva, preditiva). Elementos chaves da Qualidade Total satisfação do cliente Priorizar a qualidade Melhoria contínua Participação e comprometimento

Gestão da Qualidade Políticas Manutenção (corretiva, preventiva, preditiva). Elementos chaves da Qualidade Total satisfação do cliente Priorizar a qualidade Melhoria contínua Participação e comprometimento

INSTITUTO FEDERAL DO ESPÍRITO SANTO TECNOLOGIA EM REDES DE COMPUTADORES

INSTITUTO FEDERAL DO ESPÍRITO SANTO TECNOLOGIA EM REDES DE COMPUTADORES Wagner Porto Ferreira, Awerik Carlesso, Patrício dos Santos Sante, Talis Valadão Turma: RV2 Exercícios do capitulo 2 da matéria de

INSTITUTO FEDERAL DO ESPÍRITO SANTO TECNOLOGIA EM REDES DE COMPUTADORES Wagner Porto Ferreira, Awerik Carlesso, Patrício dos Santos Sante, Talis Valadão Turma: RV2 Exercícios do capitulo 2 da matéria de

Maximize o desempenho das suas instalações. Gerenciamento Integrado de Facilities - Brasil

Maximize o desempenho das suas instalações Gerenciamento Integrado de Facilities - Brasil Sua empresa oferece um ambiente de trabalho com instalações eficientes e de qualidade? Como você consegue otimizar

Maximize o desempenho das suas instalações Gerenciamento Integrado de Facilities - Brasil Sua empresa oferece um ambiente de trabalho com instalações eficientes e de qualidade? Como você consegue otimizar

http://www.wikiconsultoria.com.br/100-motivos-implantar-crm/

Continuando a série 100 motivo para implantar um CRM, veremos agora motivos referentes a BackOffice de CRM. Se você não tem a primeira parte da nossa apresentação, com os primeiros 15 motivos para implantar

Continuando a série 100 motivo para implantar um CRM, veremos agora motivos referentes a BackOffice de CRM. Se você não tem a primeira parte da nossa apresentação, com os primeiros 15 motivos para implantar

OS 14 PONTOS DA FILOSOFIA DE DEMING

OS 14 PONTOS DA FILOSOFIA DE DEMING 1. Estabelecer a constância de propósitos para a melhoria dos bens e serviços A alta administração deve demonstrar constantemente seu comprometimento com os objetivos

OS 14 PONTOS DA FILOSOFIA DE DEMING 1. Estabelecer a constância de propósitos para a melhoria dos bens e serviços A alta administração deve demonstrar constantemente seu comprometimento com os objetivos

Roteiro de orientações para uso do Contas Online

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO FNDE Roteiro para registro de Prestação de Contas PNAE/2013 no SiGPC Contas Online Atualização: Agosto de 2013 Roteiro de orientações para uso do Contas Online

FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO FNDE Roteiro para registro de Prestação de Contas PNAE/2013 no SiGPC Contas Online Atualização: Agosto de 2013 Roteiro de orientações para uso do Contas Online

Estratégia de negócio, segmentação e posicionamento Prof. Dr. Raul Amaral

Estratégia de negócio, segmentação e posicionamento Prof. Dr. Raul Amaral Estratégia de negócio, estratégias de segmentação e posicionamento. Análise do potencial de demanda. Definição da missão. liderança.

Estratégia de negócio, segmentação e posicionamento Prof. Dr. Raul Amaral Estratégia de negócio, estratégias de segmentação e posicionamento. Análise do potencial de demanda. Definição da missão. liderança.

ISO NAS PRAÇAS. Oficina ISO 9001-2008 Formulação da Política da Qualidade. Julho/2011

Oficina ISO 9001-2008 Formulação da Política da Qualidade Julho/2011 GESPÚBLICA Perfil do Facilitador Servidor de carreira que tenha credibilidade Bom relacionamento interpessoal Acesso a alta administração

Oficina ISO 9001-2008 Formulação da Política da Qualidade Julho/2011 GESPÚBLICA Perfil do Facilitador Servidor de carreira que tenha credibilidade Bom relacionamento interpessoal Acesso a alta administração

O Segredo do Sucesso na Indústria da Construção Civil

O Segredo do Sucesso na Indústria da Construção Civil Planejamento estratégico pode ser o grande diferencial para a empresado ramo da construção civil, imobiliário e arquitetura que deseja obter mais sucesso

O Segredo do Sucesso na Indústria da Construção Civil Planejamento estratégico pode ser o grande diferencial para a empresado ramo da construção civil, imobiliário e arquitetura que deseja obter mais sucesso

GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA

http://www.administradores.com.br/artigos/ GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração (FAE), Especialista em Gestão de Negócios

http://www.administradores.com.br/artigos/ GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração (FAE), Especialista em Gestão de Negócios

Unidade I FINANÇAS EM PROJETOS DE TI. Prof. Fernando Rodrigues

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Metodologia de Gerenciamento de Projetos da Justiça Federal

Metodologia de Gerenciamento de Projetos da Justiça Federal Histórico de Revisões Data Versão Descrição 30/04/2010 1.0 Versão Inicial 2 Sumário 1. Introdução... 5 2. Público-alvo... 5 3. Conceitos básicos...

Metodologia de Gerenciamento de Projetos da Justiça Federal Histórico de Revisões Data Versão Descrição 30/04/2010 1.0 Versão Inicial 2 Sumário 1. Introdução... 5 2. Público-alvo... 5 3. Conceitos básicos...

IMPORTANTES ÁREAS PARA SUCESSO DE UMA EMPRESA

IMPORTANTES ÁREAS PARA SUCESSO DE UMA EMPRESA SILVA, Paulo Henrique Rodrigues da Discente da Faculdade de Ciências Jurídicas e Gerencias E-mail: ph.rs@hotmail.com SILVA, Thiago Ferreira da Docente da Faculdade

IMPORTANTES ÁREAS PARA SUCESSO DE UMA EMPRESA SILVA, Paulo Henrique Rodrigues da Discente da Faculdade de Ciências Jurídicas e Gerencias E-mail: ph.rs@hotmail.com SILVA, Thiago Ferreira da Docente da Faculdade

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário. As Normas da família ISO 9000. As Normas da família ISO 9000

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

ISO 9000:2000 Sistemas de Gestão da Qualidade Fundamentos e Vocabulário Gestão da Qualidade 2005 1 As Normas da família ISO 9000 ISO 9000 descreve os fundamentos de sistemas de gestão da qualidade e especifica

Sistema de Gestão da Qualidade

Sistema de Gestão da Qualidade Coordenadora Responsável Mara Luck Mendes, Jaguariúna, SP, mara@cnpma.embrapa.br RESUMO Em abril de 2003 foi lançado oficialmente pela Chefia da Embrapa Meio Ambiente o Cronograma

Sistema de Gestão da Qualidade Coordenadora Responsável Mara Luck Mendes, Jaguariúna, SP, mara@cnpma.embrapa.br RESUMO Em abril de 2003 foi lançado oficialmente pela Chefia da Embrapa Meio Ambiente o Cronograma

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

DATA WAREHOUSE NO APOIO À TOMADA DE DECISÕES

DATA WAREHOUSE NO APOIO À TOMADA DE DECISÕES Janaína Schwarzrock jana_100ideia@hotmail.com Prof. Leonardo W. Sommariva RESUMO: Este artigo trata da importância da informação na hora da tomada de decisão,

DATA WAREHOUSE NO APOIO À TOMADA DE DECISÕES Janaína Schwarzrock jana_100ideia@hotmail.com Prof. Leonardo W. Sommariva RESUMO: Este artigo trata da importância da informação na hora da tomada de decisão,

Manual de Utilização

Manual de Utilização Versão 1.0 18/01/2013 Sempre consulte por atualizações deste manual em nossa página. O Cotação Web está em constante desenvolvimento, podendo ter novas funcionalidades adicionadas

Manual de Utilização Versão 1.0 18/01/2013 Sempre consulte por atualizações deste manual em nossa página. O Cotação Web está em constante desenvolvimento, podendo ter novas funcionalidades adicionadas

Empresa como Sistema e seus Subsistemas. Professora Cintia Caetano

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Gestão Empresarial. Aula 5. A Estrutura Estratégica. Modelo de Gestão. Missão da Empresa. Prof. Elton Ivan Schneider.

Gestão Empresarial Aula 5 Prof. Elton Ivan Schneider tutoriacomercioexterior@grupouninter.com.br A Estrutura Estratégica Comércio Exterior Fornecedores Macro Ambiente Organizacional Ambiente Organizacional

Gestão Empresarial Aula 5 Prof. Elton Ivan Schneider tutoriacomercioexterior@grupouninter.com.br A Estrutura Estratégica Comércio Exterior Fornecedores Macro Ambiente Organizacional Ambiente Organizacional

COMO ABRIR SUA EMPRESA

COMO ABRIR SUA EMPRESA Hoje, ter o próprio negócio é algo muito comum. Flexibilidade, possibilidade de aumentar a renda e instabilidade como funcionário são os principais motivos para se empreender. É

COMO ABRIR SUA EMPRESA Hoje, ter o próprio negócio é algo muito comum. Flexibilidade, possibilidade de aumentar a renda e instabilidade como funcionário são os principais motivos para se empreender. É

Referências internas são os artefatos usados para ajudar na elaboração do PT tais como:

Plano de Teste (resumo do documento) I Introdução Identificador do Plano de Teste Esse campo deve especificar um identificador único para reconhecimento do Plano de Teste. Pode ser inclusive um código

Plano de Teste (resumo do documento) I Introdução Identificador do Plano de Teste Esse campo deve especificar um identificador único para reconhecimento do Plano de Teste. Pode ser inclusive um código

Estratégia de Manutenção em Oficinas utilizando Caminho Critico

SEGeT Simpósio de Excelência em Gestão e Tecnologia 1 Estratégia de Manutenção em Oficinas utilizando Caminho Critico RESUMO Entre as estratégias gerenciais em empresas de médio e grande porte existe o

SEGeT Simpósio de Excelência em Gestão e Tecnologia 1 Estratégia de Manutenção em Oficinas utilizando Caminho Critico RESUMO Entre as estratégias gerenciais em empresas de médio e grande porte existe o

Profissionais de Alta Performance

Profissionais de Alta Performance As transformações pelas quais o mundo passa exigem novos posicionamentos em todas as áreas e em especial na educação. A transferência pura simples de dados ou informações

Profissionais de Alta Performance As transformações pelas quais o mundo passa exigem novos posicionamentos em todas as áreas e em especial na educação. A transferência pura simples de dados ou informações

Conciliação Bancária - conceito e como realizar na prática

CIRCULAR/Artigo Nº 07/2015 São Paulo, 13 de Janeiro de 2015. Conciliação Bancária - conceito e como realizar na prática Prezado Cliente, Apresentamos a seguir, artigo interessante que trata sobre a conciliação

CIRCULAR/Artigo Nº 07/2015 São Paulo, 13 de Janeiro de 2015. Conciliação Bancária - conceito e como realizar na prática Prezado Cliente, Apresentamos a seguir, artigo interessante que trata sobre a conciliação

ATIVIDADES PRÁTICAS SUPERVISIONADAS

ATIVIDADES PRÁTICAS SUPERVISIONADAS 1ª série Empreendedorismo Administração A atividade prática supervisionada (ATPS) é um método de ensino-aprendizagem desenvolvido por meio de um conjunto de atividades

ATIVIDADES PRÁTICAS SUPERVISIONADAS 1ª série Empreendedorismo Administração A atividade prática supervisionada (ATPS) é um método de ensino-aprendizagem desenvolvido por meio de um conjunto de atividades

PROCESSO DE DESENVOLVIMENTO DE SOFTWARE. Modelos de Processo de Desenvolvimento de Software

PROCESSO DE DESENVOLVIMENTO DE SOFTWARE Introdução Modelos de Processo de Desenvolvimento de Software Os modelos de processos de desenvolvimento de software surgiram pela necessidade de dar resposta às

PROCESSO DE DESENVOLVIMENTO DE SOFTWARE Introdução Modelos de Processo de Desenvolvimento de Software Os modelos de processos de desenvolvimento de software surgiram pela necessidade de dar resposta às

FATEC Cruzeiro José da Silva. Ferramenta CRM como estratégia de negócios

FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Cruzeiro SP 2008 FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Projeto de trabalho de formatura como requisito

FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Cruzeiro SP 2008 FATEC Cruzeiro José da Silva Ferramenta CRM como estratégia de negócios Projeto de trabalho de formatura como requisito

SETIS- III Seminário de Tecnologia Inovação e Sustentabilidade 4 e 5 de novembro de 2014.

A importância da comunicação no gerenciamento de projetos de softwares: reflexões teóricas Lucas Krüger lucas_kruger-@hotmail.com Resumo: Esse artigo objetiva estudar a comunicação entre cliente e desenvolvedor

A importância da comunicação no gerenciamento de projetos de softwares: reflexões teóricas Lucas Krüger lucas_kruger-@hotmail.com Resumo: Esse artigo objetiva estudar a comunicação entre cliente e desenvolvedor

Corporativo. Transformar dados em informações claras e objetivas que. Star Soft. www.starsoft.com.br

Corporativo Transformar dados em informações claras e objetivas que possibilitem às empresas tomarem decisões em direção ao sucesso. Com essa filosofia a Star Soft Indústria de Software e Soluções vem

Corporativo Transformar dados em informações claras e objetivas que possibilitem às empresas tomarem decisões em direção ao sucesso. Com essa filosofia a Star Soft Indústria de Software e Soluções vem

A importância da comunicação em projetos de

A importância da comunicação em projetos de Tecnologia da Informação (TI) Autor: Ivan Luizio R. G. Magalhães Um perigo previsto está metade evitado. Thomas Fuller Introdução Há muitos anos atrás, um bom

A importância da comunicação em projetos de Tecnologia da Informação (TI) Autor: Ivan Luizio R. G. Magalhães Um perigo previsto está metade evitado. Thomas Fuller Introdução Há muitos anos atrás, um bom

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

5 CONSIDERAÇÕES FINAIS. 5.1 Conclusão

97 5 CONSIDERAÇÕES FINAIS 5.1 Conclusão Este estudo teve como objetivo final elaborar um modelo que explique a fidelidade de empresas aos seus fornecedores de serviços de consultoria em informática. A

97 5 CONSIDERAÇÕES FINAIS 5.1 Conclusão Este estudo teve como objetivo final elaborar um modelo que explique a fidelidade de empresas aos seus fornecedores de serviços de consultoria em informática. A

IDÉIAS SOBRE IMPLANTAÇÃO DE SISTEMAS EMPRESARIAIS INTEGRADOS. Prof. Eduardo H. S. Oliveira

IDÉIAS SOBRE IMPLANTAÇÃO DE SISTEMAS EMPRESARIAIS INTEGRADOS Introdução Nos últimos seis anos, tem ocorrido no Brasil uma verdadeira revolução na área de gestão empresarial. Praticamente, todas as grandes

IDÉIAS SOBRE IMPLANTAÇÃO DE SISTEMAS EMPRESARIAIS INTEGRADOS Introdução Nos últimos seis anos, tem ocorrido no Brasil uma verdadeira revolução na área de gestão empresarial. Praticamente, todas as grandes

CHECK - LIST - ISO 9001:2000

REQUISITOS ISO 9001: 2000 SIM NÃO 1.2 APLICAÇÃO A organização identificou as exclusões de itens da norma no seu manual da qualidade? As exclusões são relacionadas somente aos requisitos da sessão 7 da

REQUISITOS ISO 9001: 2000 SIM NÃO 1.2 APLICAÇÃO A organização identificou as exclusões de itens da norma no seu manual da qualidade? As exclusões são relacionadas somente aos requisitos da sessão 7 da

Aplicações da FPA em Insourcing e Fábrica de Software

Aplicações da FPA em Insourcing e Fábrica de Software Copyright 2002 por FATTO CONSULTORIA E SISTEMA LTDA. Esta publicação não poderá ser reproduzida ou transmitida por qualquer modo ou meio, no todo ou

Aplicações da FPA em Insourcing e Fábrica de Software Copyright 2002 por FATTO CONSULTORIA E SISTEMA LTDA. Esta publicação não poderá ser reproduzida ou transmitida por qualquer modo ou meio, no todo ou

1. Introdução. 1.1 Apresentação

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

Como agregar valor durante o processo de auditoria

QSP Informe Reservado Nº 55 Fevereiro/2006 Como agregar valor durante o processo de auditoria Tradução para o português especialmente preparada para os Associados ao QSP. Este guindance paper foi elaborado

QSP Informe Reservado Nº 55 Fevereiro/2006 Como agregar valor durante o processo de auditoria Tradução para o português especialmente preparada para os Associados ao QSP. Este guindance paper foi elaborado

GESTÃO DA DIRETORIA DE MARKETING ATRAVÉS DE UMA DIVISÃO ESTRATÉGICA: OTIMIZANDO PROCESSOS E CAPACITANDO PESSOAS PRÁTICA INTERNA. Temática: Marketing

GESTÃO DA DIRETORIA DE MARKETING ATRAVÉS DE UMA DIVISÃO ESTRATÉGICA: OTIMIZANDO PROCESSOS E CAPACITANDO PESSOAS PRÁTICA INTERNA Temática: Marketing Resumo: Identificada a sobrecarga de atividades na diretoria

GESTÃO DA DIRETORIA DE MARKETING ATRAVÉS DE UMA DIVISÃO ESTRATÉGICA: OTIMIZANDO PROCESSOS E CAPACITANDO PESSOAS PRÁTICA INTERNA Temática: Marketing Resumo: Identificada a sobrecarga de atividades na diretoria

CAMPO DE APLICAÇÃO Esta Norma Complementar se aplica no âmbito da Administração Pública Federal, direta e indireta.

06/IN01/DSIC/GSIPR 01 11/NOV/09 1/7 PRESIDÊNCIA DA REPÚBLICA Gabinete de Segurança Institucional Departamento de Segurança da Informação e Comunicações GESTÃO DE CONTINUIDADE DE NEGÓCIOS EM SEGURANÇA DA

06/IN01/DSIC/GSIPR 01 11/NOV/09 1/7 PRESIDÊNCIA DA REPÚBLICA Gabinete de Segurança Institucional Departamento de Segurança da Informação e Comunicações GESTÃO DE CONTINUIDADE DE NEGÓCIOS EM SEGURANÇA DA

2013 GVDASA Sistemas Cheques 1

2013 GVDASA Sistemas Cheques 1 2013 GVDASA Sistemas Cheques 2 AVISO O conteúdo deste documento é de propriedade intelectual exclusiva da GVDASA Sistemas e está sujeito a alterações sem aviso prévio. Nenhuma

2013 GVDASA Sistemas Cheques 1 2013 GVDASA Sistemas Cheques 2 AVISO O conteúdo deste documento é de propriedade intelectual exclusiva da GVDASA Sistemas e está sujeito a alterações sem aviso prévio. Nenhuma

Manual Geral do OASIS

Manual Geral do OASIS SISTEMA DE GESTÃO DE DEMANDA, PROJETO E SERVIÇO DE TECNOLOGIA DA INFORMAÇÃO OASIS Introdução Esse manual tem como objetivo auxiliar aos usuários nos procedimentos de execução do sistema

Manual Geral do OASIS SISTEMA DE GESTÃO DE DEMANDA, PROJETO E SERVIÇO DE TECNOLOGIA DA INFORMAÇÃO OASIS Introdução Esse manual tem como objetivo auxiliar aos usuários nos procedimentos de execução do sistema

Qual a diferença entre certificação e acreditação? O que precisamos fazer para obter e manter a certificação ou acreditação?

O que é a norma ISO? Em linhas gerais, a norma ISO é o conjunto de cinco normas internacionais que traz para a empresa orientação no desenvolvimento e implementação de um Sistema de Gestão da Qualidade

O que é a norma ISO? Em linhas gerais, a norma ISO é o conjunto de cinco normas internacionais que traz para a empresa orientação no desenvolvimento e implementação de um Sistema de Gestão da Qualidade

Roteiro para apresentação do Plano de Negócio. Preparamos este roteiro para ajudá-lo(a) a preparar seu Plano de Negócio.

a preparar seu Plano de Negócio.") Roteiro para apresentação do Plano de Negócio Preparamos este roteiro para ajudá-lo(a) a preparar seu Plano de Negócio. Abaixo encontra-se a estrutura recomendada no Empreenda! O Plano de Negócio deverá

Roteiro para apresentação do Plano de Negócio Preparamos este roteiro para ajudá-lo(a) a preparar seu Plano de Negócio. Abaixo encontra-se a estrutura recomendada no Empreenda! O Plano de Negócio deverá

COMO FAZER A TRANSIÇÃO

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

Os serviços, objetos desse termo de referência, deverão ser desenvolvidos em 03 (três) etapas, conforme descrição a seguir:

etapas, conforme descrição a seguir:") Termo de Referência 1. Objeto Contratação de empresa especializada em gestão de saúde para execução de atividades visando a reestruturação do modelo de atenção à saúde, objetivando diagnosticar novas proposituras

Termo de Referência 1. Objeto Contratação de empresa especializada em gestão de saúde para execução de atividades visando a reestruturação do modelo de atenção à saúde, objetivando diagnosticar novas proposituras

Casos de Sucesso. Cliente. Deloitte Touche Tohmatsu Consultores LTDA

Casos de Sucesso Cliente Deloitte Touche Tohmatsu Consultores LTDA Deloitte Touche Tohmatsu Consultores LTDA Perfil da empresa A Deloitte é uma das maiores empresas do mundo na prestação de serviços profissionais

Casos de Sucesso Cliente Deloitte Touche Tohmatsu Consultores LTDA Deloitte Touche Tohmatsu Consultores LTDA Perfil da empresa A Deloitte é uma das maiores empresas do mundo na prestação de serviços profissionais

1 2009 CBG Centro Brasileiro de Gestão

1 2009 CBG Centro Brasileiro de Gestão ISO 9001:2015 Histórico da série 2 2009 CBG Centro Brasileiro de Gestão Histórico da série REVISÕES DA SÉRIE ISO 9000 2000 2008 2015 1994 1987 3 2009 CBG Centro Brasileiro

1 2009 CBG Centro Brasileiro de Gestão ISO 9001:2015 Histórico da série 2 2009 CBG Centro Brasileiro de Gestão Histórico da série REVISÕES DA SÉRIE ISO 9000 2000 2008 2015 1994 1987 3 2009 CBG Centro Brasileiro

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios. Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios.

a desenvolver o seu Plano de Negócios.") Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

Artigo Os 6 Mitos Do Seis Sigma

Artigo Os 6 Mitos Do Seis Sigma Celerant Consulting A metodologia do Seis Sigma a abordagem Definir, Medir, Analisar, Melhorar e Controlar (DMAIC) para resolução de problemas e as ferramentas a serem usadas

Artigo Os 6 Mitos Do Seis Sigma Celerant Consulting A metodologia do Seis Sigma a abordagem Definir, Medir, Analisar, Melhorar e Controlar (DMAIC) para resolução de problemas e as ferramentas a serem usadas

AVALIAÇÃO DO PROJETO PEDAGÓGICO-CURRICULAR, ORGANIZAÇÃO ESCOLAR E DOS PLANOS DE ENSINO 1

AVALIAÇÃO DO PROJETO PEDAGÓGICO-CURRICULAR, ORGANIZAÇÃO ESCOLAR E DOS PLANOS DE ENSINO 1 A avaliação da escola é um processo pelo qual os especialistas (diretor, coordenador pedagógico) e os professores

AVALIAÇÃO DO PROJETO PEDAGÓGICO-CURRICULAR, ORGANIZAÇÃO ESCOLAR E DOS PLANOS DE ENSINO 1 A avaliação da escola é um processo pelo qual os especialistas (diretor, coordenador pedagógico) e os professores

Gerenciamento de Serviços de TI ITIL v2 Módulo 1 Conceitos básicos

Gerenciamento de Serviços de TI ITIL v2 Módulo 1 Conceitos básicos Referência: An Introductory Overview of ITIL v2 Livros ITIL v2 Cenário de TI nas organizações Aumento da dependência da TI para alcance

Gerenciamento de Serviços de TI ITIL v2 Módulo 1 Conceitos básicos Referência: An Introductory Overview of ITIL v2 Livros ITIL v2 Cenário de TI nas organizações Aumento da dependência da TI para alcance

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

MASTER IN PROJECT MANAGEMENT

MASTER IN PROJECT MANAGEMENT PROJETOS E COMUNICAÇÃO PROF. RICARDO SCHWACH MBA, PMP, COBIT, ITIL Atividade 1 Que modelos em gestão de projetos estão sendo adotados como referência nas organizações? Como

MASTER IN PROJECT MANAGEMENT PROJETOS E COMUNICAÇÃO PROF. RICARDO SCHWACH MBA, PMP, COBIT, ITIL Atividade 1 Que modelos em gestão de projetos estão sendo adotados como referência nas organizações? Como

Banco de Interpretação ISO 9001:2008. Gestão de recursos seção 6

6 RSI 028 Pode ser interpretadado no item 6.0 da norma ABNT NBR ISO 9001 que o conceito de habilidade pode ser definido como Habilidades Técnicas e Comportamentais e que estas podem ser planejadas e registradas

6 RSI 028 Pode ser interpretadado no item 6.0 da norma ABNT NBR ISO 9001 que o conceito de habilidade pode ser definido como Habilidades Técnicas e Comportamentais e que estas podem ser planejadas e registradas

ANEXO 1: Formato Recomendado de Planos de Negócios - Deve ter entre 30 e 50 páginas

ANEXO 1: Formato Recomendado de Planos de Negócios - Deve ter entre 30 e 50 páginas 1) Resumo Executivo Descrição dos negócios e da empresa Qual é a ideia de negócio e como a empresa se chamará? Segmento

ANEXO 1: Formato Recomendado de Planos de Negócios - Deve ter entre 30 e 50 páginas 1) Resumo Executivo Descrição dos negócios e da empresa Qual é a ideia de negócio e como a empresa se chamará? Segmento

Notas metodológicas. Objetivos

Notas metodológicas Objetivos Qual é a população de empresa em um determinado ano? Esta é aparentemente uma pergunta simples, entretanto, existem inúmeras questões envolvidas na definição, identificação

Notas metodológicas Objetivos Qual é a população de empresa em um determinado ano? Esta é aparentemente uma pergunta simples, entretanto, existem inúmeras questões envolvidas na definição, identificação

2 Diagrama de Caso de Uso

Unified Modeling Language (UML) Universidade Federal do Maranhão UFMA Pós Graduação de Engenharia de Eletricidade Grupo de Computação Assunto: Diagrama de Caso de Uso (Use Case) Autoria:Aristófanes Corrêa

Unified Modeling Language (UML) Universidade Federal do Maranhão UFMA Pós Graduação de Engenharia de Eletricidade Grupo de Computação Assunto: Diagrama de Caso de Uso (Use Case) Autoria:Aristófanes Corrêa

SAD SISTEMA DE ATENDIMENTO DATAMACE

SAD SISTEMA DE ATENDIMENTO DATAMACE OBJETIVO O SAD foi desenvolvido para aprimorar e permitir o rastreamento dos registros de contatos realizados entre a Datamace e seus clientes. Permite administrar a

SAD SISTEMA DE ATENDIMENTO DATAMACE OBJETIVO O SAD foi desenvolvido para aprimorar e permitir o rastreamento dos registros de contatos realizados entre a Datamace e seus clientes. Permite administrar a

Tópico: Plano e Estratégia. Controle interno e risco de auditoria

Tópico: Plano e Estratégia. Controle interno e risco de auditoria i Professor Marcelo Aragão Trabalhos de outros auditores ou especialistas Complexidade das transações Volume das transações Áreas importantes

Tópico: Plano e Estratégia. Controle interno e risco de auditoria i Professor Marcelo Aragão Trabalhos de outros auditores ou especialistas Complexidade das transações Volume das transações Áreas importantes