|

|

|

- Joaquim Guimarães Pereira

- 8 Há anos

- Visualizações:

Transcrição

1 1 Autores: Comissão de Estudos em CASP do CRC RS 2 Autor: Diogo Duarte Barbosa 3 Casp Online Social 1

2 Aquisição pelo site: Administração Orçamentária e Financeira The image cannot be displayed. Your computer may not have enough memory to open the image, or the image Contabilidade Aplicada ao Setor Público The image cannot be displayed. Your computer may not have enough memory to open the image, or the image may have Diogo Duarte Barbosa MANUAL DE CONTROLE PATRIMONIAL N A S E N T I D A D E S P Ú B L I C A S TOM BADO Diogo Duarte Barbosa Editora Atualizado conforme as regras do Manual de Contabilidade Aplicada ao Setor Público (MCASP), das Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBCASP) e dos padrões internacionais. Inclui modelo de norma interna. Gestão Pública 4 Entendendo o Plano de Contas Aplicado ao Setor Público PCASP Estrutura e Funcionamento Casp Online Social 6 2

, das Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBCASP) e dos padrões")

3 Estrutura do PCASP e Natureza do Saldo das Classes 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante 2 - Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante Patrimônio Líquido 3 Variação Patrimonial Diminutiva Pessoal e Encargos 3.2 Benefícios Previdenciários e Assistenciais Outras Variações Patrimoniais Diminutivas Devedor 5 Controles da Aprovação do Planejamento e Orçamento 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 Inscrição de Restos a Pagar 4 Variação Patrimonial Aumentativa 4.1 Impostos, Taxas e Contribuições de Melhoria Contribuições... Credor 4.9 Outras Variações Patrimoniais Aumentativas 6 Controles da Execução do Planejamento e Orçamento 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução de Restos a Pagar 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 Dívida Ativa 7.4 Riscos Fiscais 7.8 Custos 7.9 Outros Controles 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução da Dívida Ativa 8.4 Execução dos Riscos Fiscais 8.8 Apuração de Custos 8.9 Outros Controles 7 Estrutura do PCASP Classe (1º Nível) Controles da Aprovação do Planejamento e Orçamento Grupo (2º Nível) Orçamento Aprovado Subgrupo (3º Nível) Fixação da Despesa Título (4º Nível) Dotação Orçamentária Subtítulo (5º Nível) Dotação Adicional por Tipo de Crédito Item (6º Nível) Crédito Adicional - Especial Subitem (7º Nível) Créditos Especiais Abertos A Separação dos Regimes no PCASP: Patrimonial x Orçamentário 1 Ativo 2 Passivo e Patrimônio Líquido 3 Variação Patrimonial Diminutiva 4 Variação Patrimonial Aumentativa Contabilidade Patrimonial /Regime de Competência (1,2,3 e 4) 5 Controles da Aprovação do Planejamento e Orçamento 6 Controles da Execução do Planejamento e Orçamento Contabilidade Orçamentária / Regime Misto (5 e 6) 7 Controles Devedores 8 Controles Credores Podem receber registros decorrentes de ambos os regimes 9 Casp Online Social 3

4 O PCASP e a Teoria das Contas 1 Ativo 2 Passivo e Patrimônio Líquido Contas Patrimoniais Visão da Composição Patrimonial 3 Variação Patrimonial Diminutiva 4 Variação Patrimonial Aumentativa Contas de Resultado Visão do Resultado Patrimonial 5 Controles da Aprovação do Planejamento e Orçamento 6 Controles da Execução do Planejamento e Orçamento Contas Orçamentárias Visão Orçamentária 7 Controles Devedores 8 Controles Credores Contas de Controle Visão dos Atos Potenciais, Controles e Custos 10 Natureza de Informação no PCASP 1 Ativo 3 Variação Patrimonial Diminutiva 2 Passivo 4 Variação Patrimonial Aumentativa D C Informações de Natureza Patrimonial (1,2,3 e 4) 5 Controles da Aprovação do Planejamento e Orçamento 6 Controles da Execução do Planejamento e Orçamento D C Informações de Natureza Orçamentária (5 e 6) 7 Controles Devedores 8 Controles Credores D C Informações de Natureza Típica de Controle (7 e 8) 11 DESDOBRAMENTO DE CONTA E QUINTO NÍVEL DO PCASP 12 Casp Online Social 4

5 Controles da Aprovação do Planejamento e Orçamento 6 Controles da Execução do Planejamento e Orçamento D C Informações de")

5 SEGUNDO O TCE PCASP: Os planos de contas dos entes da Federação somente poderão ser detalhados nos níveis posteriores ao nível u@lizado na relação de contas do PCASP, disponibilizado pelo TCE/RS, com exceção da abertura do 5º nível em consolidação 13 EXEMPLO CRÉDITOS TRIBUTÁRIOS A RECEBER - consolidação CRÉDITOS TRIBUTÁRIOS A RECEBER IPTU - consolidação NÍVEL UTILIZADO NO EXEMPLO: 6o NÍVEL DESDOBRAMENTO: SOMENTE NO SÉTIMO NÍVEL 14 EXCEÇÃO QUINTO NÍVEL DO PCASP NA NP CRÉDITOS TRIBUTÁRIOS A RECEBER IPTU - consolidação CRÉDITOS TRIBUTÁRIOS A RECEBER IPTU INTRA OFSS Quinto nível livre para abertura de CRÉDITOS TRIBUTÁRIOS contas A RECEBER IPTU INTER UNIÃO Utilizado pelo PCASP: 6o nível CRÉDITOS TRIBUTÁRIOS Desdobramento facultativo: 7o nível A RECEBER IPTU INTER ESTADO CRÉDITOS TRIBUTÁRIOS A RECEBER IPTU INTER MUNICÍPIOS 15 Casp Online Social 5

6 AFINAL, PARA QUE O TAL DE QUINTO NÍVEL DO PCASP? RESPOSTA: CONSOLIDAÇÃO NACIONAL DO BALANÇO PATRIMONIAL E DA DVP SOMENTE NA NATUREZA PATRIMONIAL 16 O PCASP e A Consolidação Nacional 17 Consolidação Indicador INTER, INTRA e CONSOLIDAÇÃO 1. Desdobramento das contas INTER OFSS de forma a possibilitar a idensficação do outro ente envolvido na transação. Alteração das contas INTER OFFS no quinto nível: x.x.x.x.3.xx.xx Inter OFSS União x.x.x.x.4.xx.xx Inter OFSS Estados x.x.x.x.5.xx.xx Inter OFSS Municípios Nova estrutura das contas de consolidação x.x.x.x CONSOLIDAÇÃO Compreende os saldos que não serão excluídos nos demonstrasvos consolidados do orçamento fiscal e da seguridade social (OFSS). x.x.x.x INTRA OFSS Compreende os saldos que serão excluídos nos demonstrasvos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. x.x.x.x x.x.x.x x.x.x.x INTER- OFSS UNIÃO INTER- OFSS ESTADO INTER- OFSS MUNICÍPIO Compreende os saldos que serão excluídos nos demonstrasvos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos dissntos, resultantes das transações entre o ente e a União. Compreende os saldos que serão excluídos nos demonstrasvos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos dissntos, resultantes das transações entre o ente e um estado. Compreende os saldos que serão excluídos nos demonstrasvos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos dissntos, resultantes das transações entre o ente e um município. 18 Casp Online Social 6

. x.x.x.x.2.00.00 INTRA OFSS Compreende os saldos que serão excluídos nos demonstrasvos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente.")

7 MCASP Utilização do dígito 1 no quinto nível PRIMEIRO CASO [...] Transações efetuadas entre uma unidade pertencente ao orçamento fiscal e da seguridade social (OFSS) com pessoa ou unidade que não pertença ao OFSS de ente público [...] 19 OPERAÇÃO COM ENTIDADE PRIVADA D. 3.X.X.X.1.XX.XX.XX.XX.XX (VPD) C. 2.X.X.X.1.XX.XX.XX.XX.XX (PASSIVO) 20 MCASP Utilização do dígito 1 no quinto nível SEGUNDO CASO [...] Bens resultantes de transações entre duas unidades pertencentes ao orçamento do mesmo ente ou de entes distintos [...] 21 Casp Online Social 7

![pertença ao OFSS de ente público [...] 19 OPERAÇÃO COM ENTIDADE PRIVADA D. 3.X.X.X.1.XX.](/docs-images/43/811157/images/page_7.jpg "XX.XX.XX.XX (VPD) C. 2.X.X.X.1.XX.XX.XX.XX.XX (PASSIVO) 20 MCASP Utilização do dígito 1 no quinto nível SEGUNDO CASO [.")

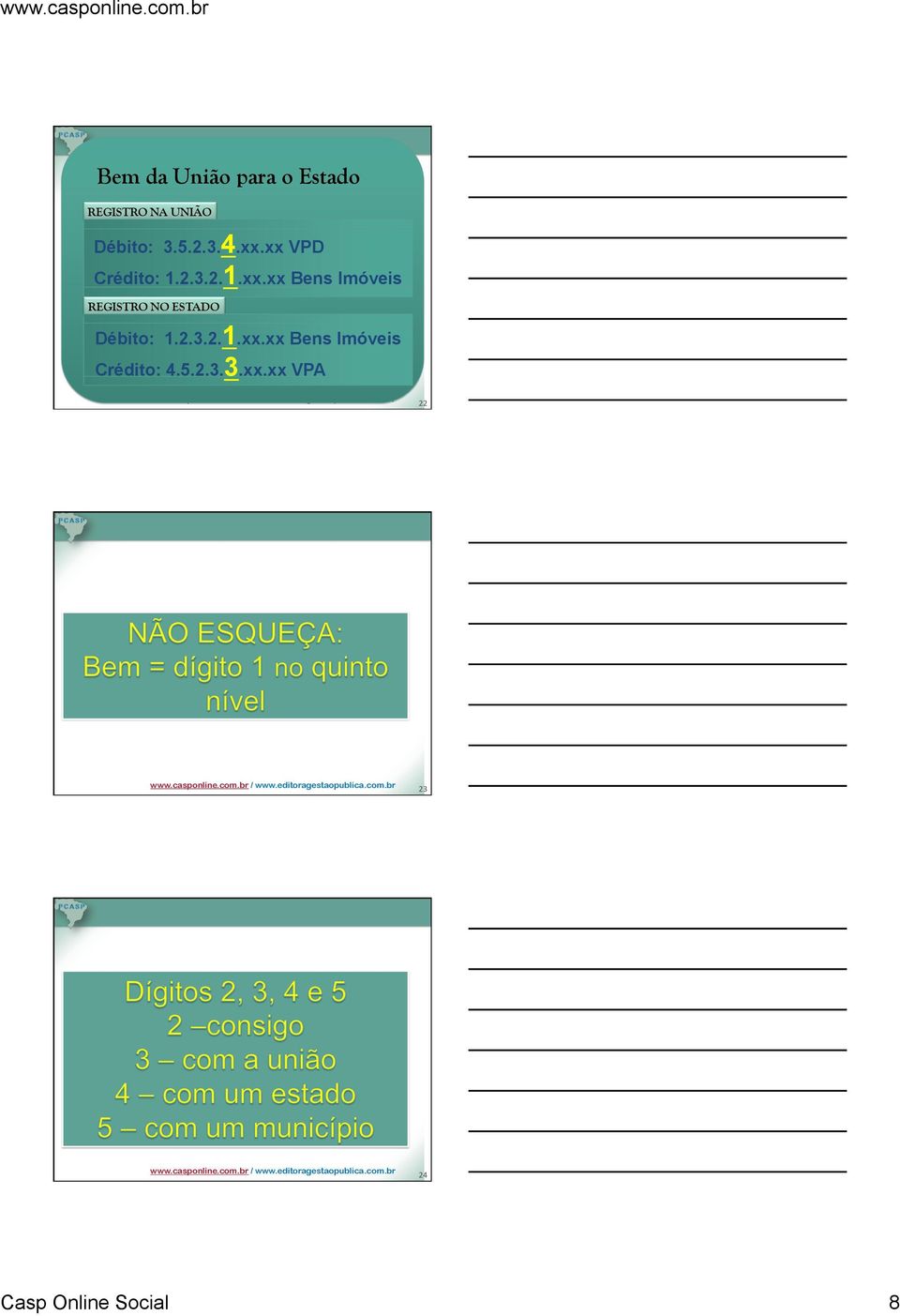

8 Bem da União para o Estado REGISTRO NA UNIÃO Débito: xx.xx VPD Crédito: xx.xx Bens Imóveis REGISTRO NO ESTADO Débito: xx.xx Bens Imóveis Crédito: xx.xx VPA Casp Online Social 8

9 1! Transferência financeira da Adm. Direta para o RPPS: R$ 500,00 Adm. Direta Débito: 3.x.x.x.2 VPD Intra OFSS Crédito: 1.1.x.x.1 AC Consolidação RPPS Débito: 1.1.x.x.1 AC Consolidação Crédito: 4.x.x.x.2 VPA Intra OFSS 25 BP - Adm. Direta BP Autarquia (RPPS) BP - Consolidado S.i S.i. S.i. 10 S.i. 5 1) (500) 500 1) 500 S.i S.i. 495 S.i. 300 S.i. 200 S.i. 15 S.i. 10 S.i. 315 S.i. 210 S.i ) 100 S.i. 10 1) 510 S.i ) ! Recebimento tributo com fato gerador concomitante à arrecadação : R$ 100,00 Débito: 1.1.x.x.1 AC Consolidação Crédito: 4.x.x.x.1 VPA Consolidação 27 Casp Online Social 9

10 BP - Adm. Direta BP Autarquia (RPPS) BP - Consolidado S.i S.i. S.i. 10 S.i. 5 1) 500 (1) 500 1) 500 (1) 2) 100 (1) S.i S.i ) 100 S.i. 300 S.i. 200 S.i. 15 S.i. 10 S.i. 315 S.i. 210 S.i ) 100 2) 200 S.i. 10 1) 510 S.i ) 610 2) 710 (2) 3! Administração Direta liquidando despesa patronal para o RPPS: R$ 400,00 Adm. Direta RPPS Débito: 3.x.x.x.2 VPD Intra OFSS Crédito: 2.1.x.x.2 PC Intra OFSS Débito: 1.1.x.x.2 AC Intra OFSS Crédito: 4.x.x.x.2 VPA Intra OFSS 29 BP - Adm. Direta BP Autarquia (RPPS) BP - Consolidado S.i S.i. S.i. 10 S.i. 5 1) 500 (1) 500 1) 500 (1) 3) 400 (2) 2) 100 (1) 3) 400 (2) S.i S.i ) 100 S.i. 300 S.i. 200 S.i. 15 S.i. 10 S.i. 315 S.i. 210 S.i. 600 S.i. 10 S.i ) 100 1) 510 1) 610 2) 200 3) 910 2) 710 3) ) Casp Online Social 10

500 (1) 500 1) 500 (1) 3) 400 (2) 2) 100 (1) 3) 400 (2) S.i. 1.000 S.i. 495 2) 100 S.i. 300 S.i. 200 S.i. 15 S.i. 10 S.i. 315 S.i. 210 S.i. 600 S.i. 10 S.i. 610 1) 100 1) 510 1) 610 2) 200 3) 910 2) 710 3) - 200 3) 710 www.")

11 4! Município - direito a receber da União - convênio: R$ 300,00 REGISTRO NO MUNICÍPIO Débito: 1.x.x.x.3.xx.xx AC Inter União Crédito: 4.x.x.x.3.xx.xx VPA Inter União REGISTRO NA UNIÃO Débito: 3.x.x.x.5.xx.xx VPD Inter Municípios Crédito: 2.x.x.x.5.xx.xx PC Inter Municípios 31 BP - Adm. Direta BP Autarquia (RPPS) BP - Consolidado S.i S.i. S.i. 10 S.i. 5 1) 500 (1) 500 1) 500 (1) 2) 100 (1) 3) 400 (2) 3) 400 (2) 4) 300 S.i S.i ) 100 S.i. 300 S.i. 200 S.i. 15 S.i. 10 S.i. 315 S.i. 210 S.i. S.i. 600 S.i ) 100 1) 510 1) 610 2) 200 3) 910 2) 710 3) ) 710 4) ) Exercício de Fixação (Feijó Ribeiro, 2014) Sobre a influência da consolidação na estrutura das contas do PCASP: a) O PCASP está estruturado para que as classes de natureza da informação patrimonial (1 Ativo, 2 Passivo, 3 VPD, 4 VPA) utilizem o 5º nível para identificação de saldos recíprocos, de forma a permitir a consolidação das demonstrações contábeis; b) As contas de natureza de informação orçamentária não se utilizam do indicador no 5 nível da conta para fins de consolidação; c) Quando o 5º nível for registrado com o número 1 (x.x.x.x Intra OFSS), significará que os saldos não serão excluídos nos demonstrativos consolidados; d) Se o nível de consolidação for registrado com o número 3 (x.x.x.x Inter União), significará que os saldos serão excluídos nos demonstrativos consolidados do OFSS de entes públicos distintos, resultantes das transações entre o ente e a União; e) Quando o 5º nível for registrado com o número 2 (x.x.x.x Intra OFSS), significará que os saldos serão excluídos nos demonstrativos consolidados do OFSS do mesmo ente. 33 Casp Online Social 11

Sobre a influência da consolidação na estrutura das contas do PCASP: a) O PCASP está estruturado para que as classes de natureza da informação")

12 Exercício de Fixação (Feijó Ribeiro, 2014) No que se refere ao contexto histórico, competências e prazos do processo de consolidação das contas públicas no Brasil: a) A STN, na qualidade de órgão central de contabilidade da União, é responsável pela função da edição de normas gerais para consolidação das contas públicas, enquanto não for implantado o conselho de que trata o art. 67 da LRF; b) O Poder Executivo da União promoverá, até o dia 30 de novembro, a consolidação nacional e por esfera de governo, das contas dos entes da Federação relativas ao exercício anterior, e deverá providenciar a divulgação da mesma, inclusive por meio eletrônico de acesso público (internet); c) Para que a União possa consolidar os demonstrativos dentro do prazo de sua atribuição, a LRF estabelece que os municípios devem encaminhar suas contas, com cópia para o Poder Executivo do respectivo Estado, até 30 de abril, e os Estados até 31 de maio do ano seguinte; d) De acordo com a LRF, o descumprimento dos prazos impedirá, até que a situação seja regularizada, que o ente da Federação receba transferências voluntárias e contrate operações de crédito, exceto as destinadas ao refinanciamento do principal atualizado da dívida mobiliária; e) A exigência de consolidação das contas públicas está presente na legislação desde 1964, mas somente ganhou a devida importância após a publicação da LRF. 34 ÚLTIMOS EXEMPLOS: AGORA É PARA ENTENDER 35 Consolidação Indicador INTER, INTRA e CONSOLIDAÇÃO Exemplo 1: CONSOLIDAÇÃO Governo do Estado do Piauí liquida despesa de serviços de consultoria junto à FGV. D: VPD SERVICOS DE TERCEIROS PJ CONSOLIDAÇÃO C: FORNECEDORES E CONTAS A P A G A R N A C I O N A I S A C U R T O P R A Z O CONSOLIDAÇÃO NÃO FAZ USO DO PCASP 36 Casp Online Social 12

; c) Para que a União possa consolidar os demonstrativos dentro do prazo de sua atribuição, a LRF")

13 Consolidação Indicador INTER, INTRA e CONSOLIDAÇÃO Exemplo 2 : INTRA - Estado do Amazonas efetuando transferências para a Assembleia LegislaSva do Estado do Amazonas. D: VPD TRANSFERENCIAS CONCEDIDAS PARA A EXECUCAO ORCAMENTARIA INTRAOFSS C: CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL INTRA OFSS D: CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL INTRA OFSS C: VPA TRANSFERÊNCIAS RECEBIDAS PARA A EXECUÇÃO ORÇAMENTÁRIA INTRAOFSS 37 Consolidação Indicador INTER, INTRA e CONSOLIDAÇÃO Exemplo 3: INTER Governo do Estado do Mato Grosso efetua transferências da cota- parte de IPVA para o município de Cuiabá. D: VPD TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS INTEROFSS MUNICÍPIO C: CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL CONSOLIDAÇÃO D: CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL CONSOLIDAÇÃO C: VPA TRANSFERÊNCIAS CONSTITUCIONAIS E LEGAIS INTER OFSS ESTADO 38 Consolidação Indicador INTER, INTRA e CONSOLIDAÇÃO Exemplo 4: INTER - Município de São Paulo/SP efetuando a liquidação de serviços educacionais contratados da Escola de Governo do Estado de São Paulo (EGAP/FUNDAP). D: VPD SERVIÇOS TERCEIROS - PJ ESTADO C: FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO INTEROFSS ESTADO D: CLIENTES INTEROFSS C: VPA VENDA BRUTA DE PRODUTOS INTEROFSS MUNICÍPIO 39 Casp Online Social 13

14 Consolidação Indicador INTER, INTRA e CONSOLIDAÇÃO Exemplo 5: INTER Escola de Administração Fazendária (ESAF/União) efetuando a liquidação de serviços de consultoria contratados da Universidade Estadual do Rio de Janeiro (UERJ/RJ). D: VPD SERVIÇOS TERCEIROS - PJ INTEROFSS ESTADO C: FORNECEDORES E CONTAS A PAGAR NACIONAIS A CURTO PRAZO INTEROFSS ESTADO D: CLIENTES INTEROFSS C: VPA VENDA BRUTA DE PRODUTOS INTEROFSS UNIÃO 40 Primeira parte: entendendo o PCASP Segunda parte: entendendo a natureza patrimonial Terceira parte: entendendo a natureza orçamentária Quarta parte: entendendo a natureza de controle Quinta parte: exercícios conjuntos 41 Lógica do Registro nas Naturezas de Informação Orçamentária e de Controle 5 Controles da Aprovação do Planejamento e Orçamento 6 Controles da Execução do Planejamento e Orçamento Aprovação Fixação da Despesa Previsão da Receita Execução Empenho Liquidação Pagamento Inscrição de Restos a Pagar 7 Controles Devedores 8 Controles Credores Registro de contratos Receita Realizada Execução de contratos 42 Casp Online Social 14

15 Controles da Aprovação e Execução do Orçamento no PCASP 43 Lógica do Registro Contábil 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante 2 - Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 3 Variação Patrimonial Diminutiva Pessoal e Encargos 3.2 Benefícios Previdenciários e Assistenciais Outras Variações Patrimoniais Diminutivas 5 Controles da Aprovação do Planejamento e Orçamento 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 Inscrição de Restos a Pagar Patrimônio Líquido 4 Variação Patrimonial Aumentativa 4.1 Impostos, Taxas e Contribuições de Melhoria Contribuições Outras Variações Patrimoniais Aumentativas 6 Controles da Execução do Planejamento e Orçamento 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução de Restos a Pagar 1º LANÇAMENTO - HORIZONTAL 7 Controles Devedores 8 Controles Credores 7.1 Atos Potenciais 8.1 Execução dos Atos Potenciais 7.2 Administração Financeira 8.2 Execução da Administração Financeira 7.3 Dívida Ativa 1º LANÇAMENTO HORIZONTAL Execução da Dívida Ativa 7.4 Riscos Fiscais 8.4 Execução dos Riscos Fiscais 7.8 Custos 8.8 Apuração de Custos 7.9 Outros Controles 8.9 Outros Controles 44 Visão Geral dos Controles da Dotação Autorizada Crédito Inicial (1) Aprovação da LOA Crédito Adicional Suplementar (2) Aprovação do Crédito - Suplementar Crédito Adicional Especial (5) Cancelamento do Crédito Crédito Disponível (1) Aprovação da LOA (2) Aprovação do Crédito - Suplementar (3) Aprovação do Crédito - Especial (4) Aprovação do Crédito - Extraordinário (3) Aprovação do Crédito - Especial Crédito Adicional Extraordinário (4) Aprovação do Crédito - Extraordinário (-) Cancelamento de Dotações (5) Cancelamento do Crédito 45 Casp Online Social 15

16 Lógica do Registro Contábil 5 Controles da Aprovação do Planejamento e Orçamento 6 Controles da Execução do Planejamento e Orçamento Demais Lançamentos - Vertical 7 Controles Devedores 8 Controles Credores Demais Lançamentos - Vertical 46 Visão Geral da Execução dos Restos a Pagar Não Processados RP Não Processados a Liquidar (1) Fato Gerador de VPD sem Liquidação Saldo de Inscrição de RPNP a Liquidar (*) (5) Cancelamento de RPNP a Liquidar (4) Bloqueio de RPNP a Liquidar (2) Liquidação de RPNP RP Não Processados em Liquidação RP Não Processados Liquidados a Pagar Saldo de Inscrição de RPNP em Liquidação (*) (1) Fato Gerador da VPD sem Liquidação (3) Pagamento de RPNP (2) Liquidação de RPNP RP Não Processados Liquidados Pagos (3) Pagamento de RPNP RP Não Processados a Liquidar Bloqueados (4) Bloqueio de RPNP a Liquidar RP Não Processados Cancelados (5) Cancelamento de RPNP a Liquidar 47 O Mundo Orçamentário Qual o regime adotado no Brasil? Regime Orçamentário Regime Patrimonial Regime Orçamentário: regime adotado no Brasil para reconhecimento das receitas e despesas orçamentárias (regime de caixa para as receitas e de empenho para as despesas), por força das disposições constantes do art. 35 da Lei Federal nº 4.320/64. Art. 35 Pertencem ao exercício financeiro: I as receitas nele arrecadadas; II as despesas nele legalmente empenhadas. Lei Federal nº 4.320/64 No Brasil a administração pública deve adotar o regime orçamentário de caixa para as receitas e o de empenho para as despesas. Obs.: o regime CONTÁBIL é o de competência. 48 Casp Online Social 16

(1) Fato Gerador da VPD sem Liquidação (3) Pagamento de RPNP (2) Liquidação de RPNP 6.")

17 Termos Relacionados ao Orçamento Público Crédito Orçamentário Crédito Antecipado LDO Crédito Inicial Crédito Adicional Crédito Suplementar Crédito Especial Crédito Extraordinário Crédito Cancelado Quadro de Detalhamento da Despesa 49 Controles do Orçamento no PCASP 1. Ativo 3. Variações Patrimoniais Diminutivas 2. Passivo e Patrimônio Líquido 4. Variações Patrimoniais Aumentativas 5. Controles da Aprovação do Planejamento e do Orçamento 6. Controles da Execução do Planejamento e do Orçamento 7. Controles Devedores 8. Controles Credores 50 Controles da Receita Orçamentária no PCASP 51 Casp Online Social 17

18 Estágios da Receita PREVISÃO LANÇAMENTO METODOLOGIA ARRECADAÇÃO CAIXAS BANCOS UNIDADE DE CAIXA RECOLHIMENTO CLASSIFICAÇÃO DESTINAÇÃO Fonte: 52 Codificação da Receita Orçamentária CATEGORIA ECONÔMICA Receita Corrente ORIGEM Receita Tributária ESPÉCIE Impostos RUBRICA Imposto Sobre Patrimônio Renda ALÍNEA Imp. S/ Renda e Prov. Qualquer Natureza SUBALÍNEA Pessoas Físicas PCASP TCE RS Fonte: 53 Subgrupos de Controle do Orçamento no PCASP 5.2- Orçamento Aprovado 6.2 Execução do Orçamento Previsão da Receita Execução da Receita Compreende o somatório dos valores relativos à previsão da receita pública aprovada pela lei orçamentária anual e suas alterações Fixação da Despesa Compreende o somatório dos valores relativos à fixação da despesa pública aprovada pela lei orçamentária e suas alterações. Compreende o somatório dos valores relativos à realização da receita pública aprovada pela lei orçamentária anual e suas alterações Execução da Despesa Compreende o somatório da disponibilidade de crédito orçamentário e da execução da despesa em suas diversas etapas. 54 Casp Online Social 18

19 Títulos de Controle da Receita no PCASP Previsão da Receita Execução da Receita Previsão Inicial da Receita Receita a Realizar Compreende o valor da previsão inicial da receita aprovado na Registra o somatório dos valores relativos à receita pública LOA. aprovada pela lei orçamentária anual e suas alterações, detalhadas por natureza de receita Previsão Inicial da Receita Bruta Receita Realizada Registra a previsão inicial da receita bruta aprovada na LOA. Registra o somatório dos valores relativos às receitas realizadas, detalhada por natureza de receita ( - ) Previsão Deduções da Receita Deduções da Receita Realizada Compreende a previsão de deduções da receita bruta Compreende o somatório dos valores relativos às deduções de aprovada na LOA. receitas realizadas (devoluções, restituições e outras), detalhadas por natureza de receita Alteração da Previsão da Receita Compreende o valor adicional e de anulação da receita prevista Previsão Adicional da Receita Compreende o valor adicional da receita para abertura de créditos adicionais ( - ) Anulação da Previsão da Receita Compreende o valor da anulação da receita prevista no orçamento, na gestão de fundos e nas administrações direta e indireta. 55 Registros Contábeis Previsão Inicial da Receita Ato/Fato 1 Registro da previsão da receita orçamentária da Secretaria Municipal da Fazenda no valor bruto de $ , referente ao F.P.M. Fundo de Participação dos Municípios (do qual $ serão destinados ao FUNDEB). Registro da Previsão da Receita de F.P.M Previsão Inicial da Receita Bruta Receita a Realizar (1.1) $ (1.2) $ (1.1) $ (-) Previsão de Deduções da Receita/Fundeb (1.2) $ Naturezas Orçamentárias das Receitas: Cota Parte F.P.M.: Retificadora FUNDEB: Registros Contábeis Previsão Inicial da Receita Ato/Fato 2 Registro da previsão da receita orçamentária da Secretaria Municipal da Educação no valor bruto de $ referente às transferências para formação do Fundeb. Registro da Previsão da Receita do FUNDEB Previsão Inicial da Receita Bruta Receita a Realizar (2) $ (2) $ Natureza Orçamentária da Receita: Transferências do FUNDEB: Casp Online Social 19

Previsão Deduções da Receita 6.2.1.3 Deduções da Receita Realizada Compreende a previsão de deduções da receita bruta Compreende o somatório dos valores relativos às deduções de aprovada na LOA.")

20 Estudo de Caso Dedução de Receita Prezados, bom dia! Sobre a renúncia de receitas, exemplo: desconto do IPTU pelo pagamento à vista. É necessário prever o valor a ser renunciado, quando da elaboração do PLOA/2013, em conta retificadora de receita ( renúncia de receita corrente), nos termos do inciso I do artigo 14 da LRF? Como contabilizar a renuncia (pelo líquido ou pelo bruto e os devidos descontos)? Fonte: 58 Estudo de Caso Dedução de Receita Princípio do Orçamento Bruto Lei 4.320/64: Art. 6º Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas quaisquer deduções. O reconhecimento do desconto pelo pagamento antecipado de um tributo, conforme o caso apresentado, deverá ser feito por dedução da receita orçamentária. Se for possível prever o valor a ser deduzido, deve-se incluir a previsão da dedução da receita bruta na própria lei orçamentária. Caso não seja possível, registrar apenas a previsão bruta, registrando a dedução no momento em que for registrada a arrecadação da receita orçamentária Fonte: 59 Estudo de Caso Dedução de Receita Lançamentos Previsão de Receita de com dedução prevista de 200: Previsão da Receita D Previsão Inicial da Receita Bruta R$,00 C * Previsão da Dedução da Rec. Bruta R$,00 C Receita a Realizar R$,00 Arrecadação D Receita a Realizar C Receita Realizada R$,00 D * Dedução da Receita Realizada C Receita a Realizar R$,00 PREVISÃO BALANCETE EXECUÇÃO Prev. Inicial da Rec Receita a Realizar Prev. Inicial da Rec. Bruta * Prev. de Dedução da Rec. Bruta TOTAL Rec. Realizada * Dedução Rec. Realiz. TOTAL Fonte: 60 Casp Online Social 20

21 Lançamentos: Estudo de Caso Dedução de Receita Previsão da Receita D Previsão Inicial da Receita Bruta R$ 1.000,00 C * Previsão da Dedução da Rec. Bruta R$ 200,00 C Receita a Realizar R$ 800,00 Arrecadação D Receita a Realizar C Receita Realizada R$ 1.000,00 D * Dedução da Receita Realizada C Receita a Realizar R$ 200,00 PREVISÃO BALANCETE EXECUÇÃO Prev. Inicial da Rec Receita a Realizar Prev. Inicial da Rec. Bruta * Prev. de Dedução da Rec. Bruta Rec. Realizada * Dedução Rec. Realiz. 200 Fonte: (200) TOTAL 800 TOTAL Controle das Deduções de Receita no PCASP Conta PCASP Título Função ( - ) Fundeb ( - ) Renúncia ( - ) Deduções por Transferências Constitucionais e Legais ( - ) Transferências Constitucionais a Municípios ( - ) Outras Deduções Registra a previsão de dedução da receita aprovada na LOA por transferências constitucionais e legais. Registra a previsão da dedução da receita aprovada na LOA por transferências ao FUNDEB. Registra a previsão de dedução da receita aprovada na LOA por transferências constitucionais a municípios. Registra a previsão de renúncia da receita aprovada na LOA. Registra a previsão de outras deduções da receita aprovada na LOA. 62 Controle das Alterações da Previsão da Receita Conta PCASP Título Função Alteração da Previsão da Receita Previsão Adicional da Receita Reestimativa Correção ( - ) Anulação da Previsão da Receita Compreende o valor adicional da receita para abertura de créditos adicionais, bem como as respectivas anulações. Compreende o valor adicional da receita para abertura de créditos adicionais. Registra o valor adicional da receita para abertura de créditos adicionais por motivo de reestimativa da receita. Registra o valor adicional da receita para abertura de créditos adicionais por motivo de correção de erros ou omissões na estimativa da receita. Compreende o valor da anulação da receita prevista no orçamento, na gestão de fundos e nas administrações direta e indireta. 63 Casp Online Social 21

22 Registros Contábeis Previsão Adicional da Receita Ato/Fato 3 Durante a execução orçamentária foi constatado excesso de arrecadação de $ na rubrica de transferências de recursos do SUS, valor este utilizado para abertura de crédito adicional conforme autorização da LOA. Registro da Previsão da Adicional da Receita de Transferências do SUS Previsão Adicional da Receita/Reestimativa Receita a Realizar (3) $ (3) $ Natureza Orçamentária da Receita: Transferências do SUS: Registros Contábeis Anulação da Previsão da Receita Ato/Fato 4 Em virtude da ocorrência de frustração de receita respaldada por alteração na LOA, a previsão inicial da receita de IPTU no valor de $ foi atualizada para um valor menor, da ordem de $ Registro da Anulação da Previsão da Receita Anulação da Previsão da Receita Receita a Realizar (4) $ (4) $ Natureza Orçamentária da Receita: Receita Tributária IPTU: Subgrupos de Controle do Orçamento no PCASP 5.2- Orçamento Aprovado 6.2 Execução do Orçamento Previsão da Receita Execução da Receita Compreende o somatório dos valores relativos à previsão da receita pública aprovada pela lei orçamentária anual e suas alterações Fixação da Despesa Compreende o somatório dos valores relativos à fixação da despesa pública aprovada pela lei orçamentária e suas alterações. Compreende o somatório dos valores relativos à realização da receita pública aprovada pela lei orçamentária anual e suas alterações Execução da Despesa Compreende o somatório da disponibilidade de crédito orçamentário e da execução da despesa em suas diversas etapas. 66 Casp Online Social 22

23 Controles da Execução da Receita no PCASP O controle da execução da receita consiste basicamente no registro do valor arrecadado em contrapartida do que se espera arrecadar. Os lançamentos da arrecadação são realizados na classe 6 CEPO. Natureza Conta PCASP D/C Título da Conta Orçamentária D Receita a Realizar C Receita Realizada No registro de algumas receitas faz-se necessário também o procedimento de dedução, sendo utilizado, nesse caso, conta do subtítulo X ( - ) Deduções da Receita Orçamentária (lançamento a débito). 67 Controle das Deduções da Receita Realizada Conta PCASP Título Função ( - ) Fundeb ( - ) Renúncia ( - ) Deduções por Transferências Constitucionais e Legais ( - ) Transferências Constitucionais a Municípios ( - ) Outras Deduções da Receita Realizada Compreende o somatório dos valores relativos às deduções de receitas realizadas por transferências constitucionais e legais, detalhadas por natureza de receita. Registra o somatório dos valores relativos às deduções de receitas realizadas por transferências ao Fundeb. Registra o somatório dos valores relativos às deduções de receitas realizadas por t r a n s f e r ê n c i a s c o n s t i t u c i o n a i s a o s municípios. Registra o somatório dos valores relativos às deduções de receitas realizadas por renúncia, detalhadas por natureza de receita. Registra o somatório dos valores relativos às outras deduções de receitas realizadas, detalhadas por natureza de receita. 68 Registros Contábeis Execução da Receita Ato/Fato 5 Registro da arrecadação da receita orçamentária da Secretaria Municipal da Fazenda no valor bruto de $ 5.000, referente à Cota Parte do ICMS Estado (do qual $ serão destinados ao FUNDEB). Registro da Arrecadação da Receita da Cota-Parte ICMS Estado Receita a Realizar Receita Realizada (5.1) $ (5.2) $ (5.1) $ (-) Deduções Transf. Const. Legais/Fundeb (5.2) $ Naturezas Orçamentárias das Receitas: Cota Parte ICMS: Retificadora FUNDEB: Casp Online Social 23

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

Alterações em relação ao arquivos publicados em 03/06/2014: Item alterado/incluído Motivo Regras de consolidação. b.8 Numeração errada. Regras de consistência, b Exclui-se as consignações do passivo financeiro

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

Roteiro completo para a contabilização e conferencia da Dívida Fundada

Roteiro completo para a contabilização e conferencia da Dívida Fundada 1º - Transferência da dívida permanente de longo prazo para a dívida permanente de curto prazo. Em conformidade a Lei n 6.404/1976

Roteiro completo para a contabilização e conferencia da Dívida Fundada 1º - Transferência da dívida permanente de longo prazo para a dívida permanente de curto prazo. Em conformidade a Lei n 6.404/1976

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Execução Orçamentária e Financeira

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014.

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

Anexo Único da Portaria nº 175 de 15 de janeiro de 2014. Rotina CONOR/SUNOT/CGE n.º 004/2013 Trata a presente rotina dos procedimentos contábeis para os registros patrimoniais e orçamentários do Fundo

PCASP e os Consórcios Públicos

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF V FÓRUM MINEIRO DE CONTABILIDADE PÚBLICA MUNICIPAL Junho/2015 Conteúdo PCASP: introdução,

TRIBUNAL DE CONTAS DE SANTA CATARINA - DMU

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

Alterações em relação aos arquivos publicados em 10/11/2014: Item alterado/incluído Evento 1.9 Evento 2.20.8 Evento 2.72.13 Motivo Obs: Os créditos relativos à Dívida Ativa podem ser registrados somente

Nota Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Registro de Passivos sem Suporte Orçamentário.

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À CONTABILIDADE PÚBLICA. Aula 01. MCASP, parte I, Procedimentos Contábeis Orçamentários

Aula 01 MCASP, parte I, Procedimentos Contábeis Orçamentários Abordaremos os seguintes pontos: 01.03.03 reconhecimento da receita orçamentária. 01.03.03.01 relacionamento do regime orçamentário com o regime

Aula 01 MCASP, parte I, Procedimentos Contábeis Orçamentários Abordaremos os seguintes pontos: 01.03.03 reconhecimento da receita orçamentária. 01.03.03.01 relacionamento do regime orçamentário com o regime

Empresa Munic. de Transporte Urbano Presidente Figueiredo

03698709/000109 Exercício: 2015 BALANCETEISOLADO EMPRESA MUNICIPAL DE TRANSPORTE URBANO EMTU (UG:5) Página 1 de 5 100000000 05 ATIVO 343.632,70 139.134,52 114.972,75 367.794,47 110000000 05 ATIVO CIRCULANTE

03698709/000109 Exercício: 2015 BALANCETEISOLADO EMPRESA MUNICIPAL DE TRANSPORTE URBANO EMTU (UG:5) Página 1 de 5 100000000 05 ATIVO 343.632,70 139.134,52 114.972,75 367.794,47 110000000 05 ATIVO CIRCULANTE

Estado de Santa Catarina Tribunal de Contas de Santa Catarina EVENTOS c/c DÉBITO c/c CRÉDITO

001 Previsão orçamentária inicial da receita Estado de Santa Catarina 1 5.2.1.1.1.00.00 Previsão inicial da receita bruta 1 6.2.1.1.0.00.00 Receita a realizar 002 Previsão adicional da receita 1 5.2.1.2.1.XX.XX

001 Previsão orçamentária inicial da receita Estado de Santa Catarina 1 5.2.1.1.1.00.00 Previsão inicial da receita bruta 1 6.2.1.1.0.00.00 Receita a realizar 002 Previsão adicional da receita 1 5.2.1.2.1.XX.XX

Lançamentos Típicos de entidades do setor público

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Transparência de Pombal. etermine inicialmente a Natureza

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Transparência de Pombal. etermine inicialmente a Natureza

Lei de Responsabilidade Fiscal

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

AOF Lei de Responsabilidade Fiscal PLANEJAMENTO Lei de Diretrizes Orçamentárias Lei Orçamentária Anual Execução Orçamentária e do Cumprimento das Metas RECEITA PÚBLICA Previsão e da Arrecadação Renúncia

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013 Patrícia Dutra Auditora Pública Externa - Contadora A LRF instituiu a necessidade do Poder Executivo da União realizar, anualmente, a consolidação nacional

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 2013 Patrícia Dutra Auditora Pública Externa - Contadora A LRF instituiu a necessidade do Poder Executivo da União realizar, anualmente, a consolidação nacional

47º Congresso ARTAFAM - 2013. Diogo Duarte Barbosa. Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos.

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP

47º Congresso ARTAFAM - 2013 Diogo Duarte Barbosa Novo PCASP - Consolidação a par0r do quinto nível - Aspectos prá0cos e polêmicos. Quais são as novas normas? Facebook.com/casponline NOVAS NORMAS DE CASP

ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À CONTABILIDADE PÚBLICA. Aula 03. MCASP, parte I, Procedimentos Contábeis Orçamentários

Olá, ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À Aula 03 MCASP, parte I, Procedimentos Contábeis Orçamentários Dando continuidade ao nosso estudo dirigido, hoje veremos os seguintes tópicos: 01.04.04

Olá, ESTUDO DIRIGIDO DAS NOVAS NORMAS APLICÁVEIS À Aula 03 MCASP, parte I, Procedimentos Contábeis Orçamentários Dando continuidade ao nosso estudo dirigido, hoje veremos os seguintes tópicos: 01.04.04

Lançamentos Típicos de entidades do setor público

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Sinopolandia do Norte. etermine inicialmente a Natureza

Lançamentos Típicos de entidades do setor público Efetue os lançamentos típicos a partir das informações captadas em cada caso típico do município de Sinopolandia do Norte. etermine inicialmente a Natureza

939.108,16 582.338,94 553.736,74 967.710,36 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

s s 100000000000 ATIVO 939.108,16 582.338,94 553.736,74 967.710,36 110000000000 ATIVO CIRCULANTE 468.462,90 582.338,94 553.736,74 497.065,10 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA

MANUAL PARA IMPLANTAÇÃO DO SALDO DA DISPONIBILIDADE FINANCEIRA

MANUAL PARA IMPLANTAÇÃO DO SALDO DA DISPONIBILIDADE FINANCEIRA Para controlar o novo grupo da disponibilidade financeira do PCASP (grupo 8), temos que primeiramente apurar a disponibilidade do Órgão e

MANUAL PARA IMPLANTAÇÃO DO SALDO DA DISPONIBILIDADE FINANCEIRA Para controlar o novo grupo da disponibilidade financeira do PCASP (grupo 8), temos que primeiramente apurar a disponibilidade do Órgão e

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

PREFEITURA MUNICIPAL DE SERROLÂNDIA BAHIA CNPJ 14.196.703/0001-41

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

DECRETO Nº. 075, DE 16 DE DEZEMBRO DE 2015. Dispõe sobre os procedimentos para o encerramento do exercício financeiro de 2015 no âmbito da Administração Pública Municipal e dá outras providências. O PREFEITO

CRÉDITOS TRIBUTÁRIOS. Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

CRÉDITOS TRIBUTÁRIOS Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Reconhecimento do crédito tributário Reconhecimento do direito pelo fato gerador D 1.1.2.2.x.xx.xx Créditos

CRÉDITOS TRIBUTÁRIOS Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Reconhecimento do crédito tributário Reconhecimento do direito pelo fato gerador D 1.1.2.2.x.xx.xx Créditos

Receita Orçamentária: Conceitos, codificação e classificação 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL. INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 03 Encerramento de Contas Contábeis no PCASP

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 03 Encerramento de Contas Contábeis no PCASP 2013 IPC

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 03 Encerramento de Contas Contábeis no PCASP 2013 IPC

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA

IESP INSTITUTO DE EDUCAÇÃO SUPERIOR DA PARAÍBA COORDENAÇÃO DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA DISCIPLINA: CONTABILIDADE E CONTROLADORIA

IESP INSTITUTO DE EDUCAÇÃO SUPERIOR DA PARAÍBA COORDENAÇÃO DO CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA CURSO DE ESPECIALIZAÇÃO EM GESTÃO E AUDITORIA PÚBLICA DISCIPLINA: CONTABILIDADE E CONTROLADORIA

PORTARIA N o 15, DE 28 DE ABRIL DE 2015. (publicada no DOU de 29/04/15, Seção I, página 87)

") PORTARIA N o 15, DE 28 DE ABRIL DE 2015. (publicada no DOU de 29/04/15, Seção I, página 87) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

PORTARIA N o 15, DE 28 DE ABRIL DE 2015. (publicada no DOU de 29/04/15, Seção I, página 87) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

Análise Contábil do Relatório de

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

DECRETO Nº 037, DE 08 DE JANEIRO DE 2015

1 Gabinete do Prefeito DECRETO Nº 037, DE 08 DE JANEIRO DE 2015 Dispõe sobre critérios a serem adotados na execução orçamentária e financeira do Poder Executivo do Município de Goiânia para o exercício

1 Gabinete do Prefeito DECRETO Nº 037, DE 08 DE JANEIRO DE 2015 Dispõe sobre critérios a serem adotados na execução orçamentária e financeira do Poder Executivo do Município de Goiânia para o exercício

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

MATERIAL PARA CAPACITAÇÃO INTERNA DO FIPLAN MÓDULO: RECONHECIMENTO DO PASSIVO POR COMPETÊNCIA - RPC COLABORADORES DO MATERIAL: STELA ALVES ASSIS Página 1 de 24 Página 2 de 24 RECONHECIMENTO DO PASSIVO

1 de Verificação - 2014 Subsist. C.Sup. Fin.Descrição 1.2.3.1.1.03.02 (40966) MÓVEIS MÁQUINAS E E UTENSÍLIOS DE ESCRITÓRIO 339.159,49D 25.

MÓVEIS MÁQUINAS E E UTENSÍLIOS DE ESCRITÓRIO 339.159,49D 25.") 1 de Verificação - 2014 Subsist. C.Sup. Fin.Descrição 1.217.589,73D 1.245.340,55D Atual1/8 ATIVO CIRCULANTE 588.962,97D 151.410,23D 194.301,54 188.047,63 166.550,72 160.296,81 616.713,79D 1.1.1.1.1.50.99

1 de Verificação - 2014 Subsist. C.Sup. Fin.Descrição 1.217.589,73D 1.245.340,55D Atual1/8 ATIVO CIRCULANTE 588.962,97D 151.410,23D 194.301,54 188.047,63 166.550,72 160.296,81 616.713,79D 1.1.1.1.1.50.99

Contabilidade Pública & Plano de Contas RPPS

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

Contabilidade Pública & Plano de Contas RPPS Por Otoni Gonçalves Guimarães Natal- RN, 18 de junho de 2015 1 DESAFIO Equilíbrio Financeiro e Atuarial Pressuposto Básico Existência de recursos (ativos) suficientes

www.paraisodasaguas.ms.gov.br Telefone: 067 3248 1040 Página 1 de 5

Página 1 de 5 EDITAL DE CHAMAMENTO PÚBLICO N 001/2014 O Município de Paraíso das Águas Estado de Mato Grosso do Sul, por intermédio da Comissão Permanente de Licitação TORNA PÚBLICO para conhecimento de

Página 1 de 5 EDITAL DE CHAMAMENTO PÚBLICO N 001/2014 O Município de Paraíso das Águas Estado de Mato Grosso do Sul, por intermédio da Comissão Permanente de Licitação TORNA PÚBLICO para conhecimento de

Estabelece normas para alteração do Detalhamento da Despesa, das solicitações de Créditos Adicionais e dá outras providências

1 Decreto nº 29.524 de 30/12/2009 Estabelece normas para alteração do Detalhamento da Despesa, das solicitações de Créditos Adicionais e dá outras providências 2 3 4 Decreto nº 30.934 de 20/01/2011 Estabelece

1 Decreto nº 29.524 de 30/12/2009 Estabelece normas para alteração do Detalhamento da Despesa, das solicitações de Créditos Adicionais e dá outras providências 2 3 4 Decreto nº 30.934 de 20/01/2011 Estabelece

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

PORTARIA SOF N o 10, DE 12 DE FEVEREIRO DE 2014. (publicada no DOU de 13/02/14, Seção I, página 103)

") PORTARIA SOF N o 10, DE 12 DE FEVEREIRO DE 201. (publicada no DOU de 13/02/1, Seção I, página 103) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

PORTARIA SOF N o 10, DE 12 DE FEVEREIRO DE 201. (publicada no DOU de 13/02/1, Seção I, página 103) Estabelece procedimentos a serem observados pelos órgãos dos Poderes Legislativo e Judiciário, pelo Ministério

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

DESPESA TOTAL COM PESSOAL - DTP (IV) = (lila + 111b) 26.013.142,93

= (lila + 111b) 26.013.142,93") PREFEITURA MUNICIPAL DE PEIXOTO DE AZEVEDO DEMONSTRATIVO DA DESPESA COM PESSOAL ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL Maio/2013 a Abril/2014 - Consolidado RGF - Anexo I (LRF, art. 55, inciso I alinea

PREFEITURA MUNICIPAL DE PEIXOTO DE AZEVEDO DEMONSTRATIVO DA DESPESA COM PESSOAL ORÇAMENTO FISCAL E DA SEGURIDADE SOCIAL Maio/2013 a Abril/2014 - Consolidado RGF - Anexo I (LRF, art. 55, inciso I alinea

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 1.1 - RESPONSABILIDADE - Coordenador-Geral

CAPITULO 020000 - SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL - SIAFI SECAO 020300 - MACROFUNÇÕES ASSUNTO 020317 - RESTOS A PAGAR 1 - REFERÊNCIAS: 1.1 - RESPONSABILIDADE - Coordenador-Geral

Contabilidade / Orçamento pag.: 4.1 Descrição dos Fluxos de Trabalho

Contabilidade / Orçamento pag.: 4.1 4.1.1 - FLUXOGRAMA ORÇAMENTO LEGISLAÇÃO. Planejamento e Orçamento PPA Audiência Pública Legislativo Apreciação Executivo - Sanção Audiência Pública LDO Legislativo -

Contabilidade / Orçamento pag.: 4.1 4.1.1 - FLUXOGRAMA ORÇAMENTO LEGISLAÇÃO. Planejamento e Orçamento PPA Audiência Pública Legislativo Apreciação Executivo - Sanção Audiência Pública LDO Legislativo -

DEMONSTRATIVOS FISCAIS DE CONSÓRCIOS PÚBLICOS

Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação - CCONF Gerência de Normas e Procedimentos de Gestão Fiscal - GENOP DEMONSTRATIVOS FISCAIS DE CONSÓRCIOS PÚBLICOS Apresentação das alterações

Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação - CCONF Gerência de Normas e Procedimentos de Gestão Fiscal - GENOP DEMONSTRATIVOS FISCAIS DE CONSÓRCIOS PÚBLICOS Apresentação das alterações

Contabilidade Pública. Aula 1. Apresentação. Aula 1. Conceitos e definições. Bases legais. Contabilidade Pública.

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Contabilidade Pública Aula 1 Apresentação Prof. Adilson Lombardo Aula 1 Conceitos e definições Bases legais Contabilidade Pública Orçamento Público Normas Brasileiras de Contabilidade Técnicas 16 Normas

Governo do Estado do Piauí Secretaria da Fazenda Unidade de Gestão Financeira e Contábil do Estado Gerência de Controle Contábil

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

R I S C O S F I S C A I S (Artigo 4º, 3º da Lei Complementar nº 101/2000) A Lei Complementar n.º 101 de 2002 Lei de Responsabilidade Fiscal, estabelece que a Lei de Diretrizes Orçamentárias conterá o Anexo

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Decreto Nº 9.826, de 26 outubro de 2012. A PREFEITA DO MUNICÍPIO DE NATAL, no uso de suas atribuições constitucionais e legais,

Decreto Nº 9.826, de 26 outubro de 2012 Dispõe sobre procedimentos e prazos relativos ao encerramento do exercício de 2012 e dá outras providências. A PREFEITA DO MUNICÍPIO DE NATAL, no uso de suas atribuições

Decreto Nº 9.826, de 26 outubro de 2012 Dispõe sobre procedimentos e prazos relativos ao encerramento do exercício de 2012 e dá outras providências. A PREFEITA DO MUNICÍPIO DE NATAL, no uso de suas atribuições

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO. A experiência do Estado do Rio de Janeiro na implementação do PCASP.

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

DECRETO Nº 30226 DE 8 DE DEZEMBRO DE 2008 Regulamenta o Fundo Especial Projeto Tiradentes, criado pela Lei nº 3.019, de 2000, de 3 de maio de 2000. O PREFEITO DA CIDADE DO RIO DE JANEIRO, no uso de suas

Manual de Contabilidade Aplicada no Setor Público: Plano de Contas Aplicado ao Setor Público

Manual de Contabilidade Aplicada no Setor Público: Plano de Contas Aplicado ao Setor Público Coordenação Geral de Contabilidade STN/CCONT Última Atualização: 12/01/2010 Programa do Módulo 2 1. Plano de

Manual de Contabilidade Aplicada no Setor Público: Plano de Contas Aplicado ao Setor Público Coordenação Geral de Contabilidade STN/CCONT Última Atualização: 12/01/2010 Programa do Módulo 2 1. Plano de

O QUE FAZER COM OS RECURSOS SEM DESPESAS CORRESPONDENTES NA LOA EM RAZÃO DE VETO, EMENDA OU REJEIÇÃO?

O QUE FAZER COM OS RECURSOS SEM DESPESAS CORRESPONDENTES NA LOA EM RAZÃO DE VETO, EMENDA OU REJEIÇÃO? Robison Carlos Miranda Pereira Aluno do 7º período do curso de Direito do Unicentro Newton Paiva, graduado

O QUE FAZER COM OS RECURSOS SEM DESPESAS CORRESPONDENTES NA LOA EM RAZÃO DE VETO, EMENDA OU REJEIÇÃO? Robison Carlos Miranda Pereira Aluno do 7º período do curso de Direito do Unicentro Newton Paiva, graduado

Assunto: Ordem Bancária de Transferências Voluntárias - OBTV

Nota Técnica n 010/2014/GECOG (Revoga a Nota Técnica 005/2013) Vitória, 09 de outubro de 2014. Assunto: Ordem Bancária de Transferências Voluntárias - OBTV Prezados (as) Senhores (as), A presente Nota

Nota Técnica n 010/2014/GECOG (Revoga a Nota Técnica 005/2013) Vitória, 09 de outubro de 2014. Assunto: Ordem Bancária de Transferências Voluntárias - OBTV Prezados (as) Senhores (as), A presente Nota

MANUAL - ORÇAMENTO MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS

MANUAL - ORÇAMENTO MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO ORÇAMENTO...4 2.1. ORÇAMENTO - ARRECADAÇÃO...4 2.1.1. Importação Lançamentos Tributos...4

MANUAL - ORÇAMENTO MANUAL - CONTABILIDADE MANUAL - TABELAS CONTÁBEIS E ORÇAMENTÁRIAS SUMÁRIO 1. INTRODUÇÃO...3 2. MÓDULO ORÇAMENTO...4 2.1. ORÇAMENTO - ARRECADAÇÃO...4 2.1.1. Importação Lançamentos Tributos...4

SCPI 8.0. Guia Rápido. Parametrizando o Módulo CONTAS. Introdução. Informações da Entidade. Nesta Edição

SCPI 8.0 Guia Rápido Parametrizando o Módulo CONTAS Introdução Nesta Edição 1 Informações da Entidade 2 Cadastro das Entidades 3 Cargos e Nomes 4 Parâmetros Gerais Antes de iniciar os trabalhos diários

SCPI 8.0 Guia Rápido Parametrizando o Módulo CONTAS Introdução Nesta Edição 1 Informações da Entidade 2 Cadastro das Entidades 3 Cargos e Nomes 4 Parâmetros Gerais Antes de iniciar os trabalhos diários

ORIENTAÇÃO TÉCNICA - CONTABILIDADE

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

1 ORIENTAÇÃO TÉCNICA - CONTABILIDADE ABERTURA DE EXERCÍCIO DE 2014 e NOVA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASP E SICOM/2014. O ano de 2014 será de grandes mudanças que afetarão muito a estabilidade

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 129.967,90D 130.464,22D 1/8 1.1.1.1.1.01 ATIVO CIRCULANTE 54.320,75D 54.817,07D E EQUIVALENTES CAIXA MOEDA NACIONAL - CONSOLIDAÇÃO 51.666,68D 497.996,11

1 de Verificação - 2015 Subsist. C.Sup. Fin.Descrição 129.967,90D 130.464,22D 1/8 1.1.1.1.1.01 ATIVO CIRCULANTE 54.320,75D 54.817,07D E EQUIVALENTES CAIXA MOEDA NACIONAL - CONSOLIDAÇÃO 51.666,68D 497.996,11

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

SISTEMA INTEGRADO DE PLANEJAMENTO, CONTABILIDADE E FINANÇAS DO ESTADO DA BAHIA

SUMÁRIO 1. Objetivo... 1 2. Motivação e Justificativa... 1 3. Procedimentos e Contabilização no FIPLAN... 2 3.1 Inscrição Do Crédito Em Dívida Ativa Na Unidade Competente... 2 3.2 Atualização Monetária,

SUMÁRIO 1. Objetivo... 1 2. Motivação e Justificativa... 1 3. Procedimentos e Contabilização no FIPLAN... 2 3.1 Inscrição Do Crédito Em Dívida Ativa Na Unidade Competente... 2 3.2 Atualização Monetária,

Expositor: Simão Cirineu Dias

Expositor: Simão Cirineu Dias Lei Orçamentária Anual; Execução Orçamentária; Fundos, Divida Ativa e Dívida Pública; Contabilidade Pública; Controle e Avaliação Controle Interno, Externo e Social e Avaliação

Expositor: Simão Cirineu Dias Lei Orçamentária Anual; Execução Orçamentária; Fundos, Divida Ativa e Dívida Pública; Contabilidade Pública; Controle e Avaliação Controle Interno, Externo e Social e Avaliação

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014.

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014. ÁREA: Contabilidade Municipal TÍTULO: Contabilização do recurso financeiro transferido para o Município destinado a educação em tempo integral REFERÊNCIA:

NOTA TÉCNICA N. 17/2014 Brasília, 4 de julho de 2014. ÁREA: Contabilidade Municipal TÍTULO: Contabilização do recurso financeiro transferido para o Município destinado a educação em tempo integral REFERÊNCIA:

Prof. Msc.: Vitor Maciel dos Santos

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

41210.29.13 - Contribuição Previdenciária para Amortização do Déficit Atuarial. Origem dos dados/descrição LINHA DA DCA

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

Tabela de Fatos - DCA 2014

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Metodologia de Elaboração dos Demonstrativos do Relatório de Gestão Fiscal RGF

Metodologia de Elaboração dos Demonstrativos do Relatório de Gestão Fiscal RGF 3º Quadrimestre/2008 Centro Administrativo do Governo Rodovia SC 401 - km. 5, nº 4600 Saco Grande II - Florianópolis - SC

Metodologia de Elaboração dos Demonstrativos do Relatório de Gestão Fiscal RGF 3º Quadrimestre/2008 Centro Administrativo do Governo Rodovia SC 401 - km. 5, nº 4600 Saco Grande II - Florianópolis - SC

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

RECEITAS DE CAPITAL 88.883.221 OPERAÇÕES DE CRÉDITO 59.214..075 TRANSFERÊNCIAS DE CAPITAL 29.669.146 TOTAL 1.136.493.735

LEI Nº 16.929 DE 15 DE DEZEMBRO DE 2003 ESTIMA A RECEITA E FIXA A DESPESA DA PREFEITURA DO RECIFE PARA O EXERCÍCIO DE 2004. O POVO DA CIDADE DO RECIFE, POR SEUS REPRESENTANTES, DECRETA E EU, EM SEU NOME,

LEI Nº 16.929 DE 15 DE DEZEMBRO DE 2003 ESTIMA A RECEITA E FIXA A DESPESA DA PREFEITURA DO RECIFE PARA O EXERCÍCIO DE 2004. O POVO DA CIDADE DO RECIFE, POR SEUS REPRESENTANTES, DECRETA E EU, EM SEU NOME,

PROJETO DE LEI Nº 20.934/2014

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

PROJETO DE LEI Nº 20.934/2014 Estima a Receita e fixa a Despesa do Estado para o exercício financeiro de 2015. O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono

Contabilidade Pública. Aula 3. Apresentação. Definição de Receita Pública. Receita Pública. Classificação da Receita Pública

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1)

") UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

UNIDADE DE CONTÁBIL UNICON PROCEDIMENTO CONTÁBIL Nº 02/2015 (versão 0.0.1) GUIA DE RECEBIMENTO (GR) LANÇAMENTO DE RECEITAS ÍNDICE 1 OBJETIVO... 1 2 - CONCEITOS... 1 3 PREENCHIMENTO DA GR NO SIAFEM... 2

Prefeitura Da Cidade do Rio de Janeiro Controladoria Geral do Município Subcontroladoria de Integração de Controles Contadoria Geral

1 RELATÓRIO DE DESEMPENHO DA PREFEITURA DA CIDADE DO RIO DE JANEIRO FRENTE À LEI DE RESPONSABILIDADE FISCAL NO EXERCÍCIO DE 2012 Este relatório tem por objetivo abordar, de forma resumida, alguns aspectos

1 RELATÓRIO DE DESEMPENHO DA PREFEITURA DA CIDADE DO RIO DE JANEIRO FRENTE À LEI DE RESPONSABILIDADE FISCAL NO EXERCÍCIO DE 2012 Este relatório tem por objetivo abordar, de forma resumida, alguns aspectos

2. Operações de Venda ou de Transferência de Ativos Financeiros

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

TÍTULO : PLANO CONTÁBIL DAS INSTITUIÇÕES DO SISTEMA FINANCEIRO NACIONAL - COSIF 1 35. Instrumentos Financeiros 1. Conceitos 1 - Para fins de registro contábil, considera-se: (Res 3534 art 2º) a) instrumento

Portaria Conjunta STN/SOF nº 3/2008 Manual de Despesa Nacional;

Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos 1 OBJETIVO Estabelecer os procedimentos

Código: MAP-DIFIN-001 Versão: 00 Data de Emissão: XX/XX/XXXX Elaborado por: Gerência de Contabilidade Aprovado por: Diretoria de Finanças e Informações de Custos 1 OBJETIVO Estabelecer os procedimentos

2. MOTIVAÇÃO E JUSTIFICATIVA

SUMÁRIO 1. OBJETIVO... 1 2. MOTIVAÇÃO E JUSTIFICATIVA... 1 3. PROCEDIMENTOS E CONTABILIZAÇÃO NO FIPLAN... 3 3.1 REGISTROS CONTÁBEIS DA DÍVIDA ATIVA... 5 3.1.1 REGISTRO DA INSCRIÇÃO DO CRÉDITO EM DÍVIDA

SUMÁRIO 1. OBJETIVO... 1 2. MOTIVAÇÃO E JUSTIFICATIVA... 1 3. PROCEDIMENTOS E CONTABILIZAÇÃO NO FIPLAN... 3 3.1 REGISTROS CONTÁBEIS DA DÍVIDA ATIVA... 5 3.1.1 REGISTRO DA INSCRIÇÃO DO CRÉDITO EM DÍVIDA

30/06/2015 IPSAS. Lançamentos Contábeis Típicos e DCASP MCASP. Lucy Fátima de Assis Freitas. 6ª Edição - 2015 PROCEDIMENTOS CONTÁBEIS

CONVERGÊNCIA CONTÁBIL SETOR PUBLICO BRASILEIRO Lançamentos Contábeis Típicos e DCASP Lucy átima de Assis reitas Plano de Implantação Procedimentos Contábeis Patrimoniais Regulamenta o art. 13 da Portaria

CONVERGÊNCIA CONTÁBIL SETOR PUBLICO BRASILEIRO Lançamentos Contábeis Típicos e DCASP Lucy átima de Assis reitas Plano de Implantação Procedimentos Contábeis Patrimoniais Regulamenta o art. 13 da Portaria

115610000000 ALMOXARIFADO - CONSOLIDAÇÃO 115810000000 OUTROS ESTOQUES - CONSOLIDAÇÃO

100000000000 ATIVO 329.083,39 911.970,67 872.747,07 368.306,99 110000000000 ATIVO CIRCULANTE 3.073,50 898.201,87 872.747,07 28.528,30 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA E EQUIVALENTES

100000000000 ATIVO 329.083,39 911.970,67 872.747,07 368.306,99 110000000000 ATIVO CIRCULANTE 3.073,50 898.201,87 872.747,07 28.528,30 111000000000 CAIXA E EQUIVALENTES DE CAIXA 111100000000 CAIXA E EQUIVALENTES

Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF. Assunto : Contabilidade Governamental-Tesouro Nacional -Envio de informações - DVP - Siconfi - PCASP

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 4/2015/CCONF/SUCON/STN/MF-DF

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS

![[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS](/thumbs/23/1963859.jpg "[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS") [Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

MÓDULO iv. Orçamento, Descentralizaçã. ção o de Créditos e Empenho da Despesa

MÓDULO iv Orçamento, Descentralizaçã ção o de Créditos e Empenho da Despesa Estruturação do Orçamento Art. 165, 5º CF 88 - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes

MÓDULO iv Orçamento, Descentralizaçã ção o de Créditos e Empenho da Despesa Estruturação do Orçamento Art. 165, 5º CF 88 - A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

MANUAL DE ORIENTAÇÃO PARA ENCERRAMENTO DO EXERCÍCIO E ELABORAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As orientações constantes deste manual devem ser observadas pelas Unidades Gestoras para encerramento do exercício,

QUESTÕES DE AFO SIMULADO 1 ANALISTA ADMINISTRATIVO DO TRF

QUESTÕES DE AFO SIMULADO 1 ANALISTA ADMINISTRATIVO DO TRF 01 No momento da elaboração do projeto de lei orçamentária anual deve se atentar para algumas normas contidas nas legislações pertinentes à matéria.

QUESTÕES DE AFO SIMULADO 1 ANALISTA ADMINISTRATIVO DO TRF 01 No momento da elaboração do projeto de lei orçamentária anual deve se atentar para algumas normas contidas nas legislações pertinentes à matéria.

Pessoal Inativo e Pensionistas 159.580.361,44 - 9.915.970,42 DESPESA TOTAL COM PESSOAL (IV) = (III a + III b)

= (III a + III b)") Prefeitura de São Luís (MA) Relatório de Gestão Fiscal Demonstrativo da Despesa de Pessoal Poder Executivo Orçamentos Fiscal e da Seguridade Social Publicação: Diário Oficial do Município nº 21 Referência:

Prefeitura de São Luís (MA) Relatório de Gestão Fiscal Demonstrativo da Despesa de Pessoal Poder Executivo Orçamentos Fiscal e da Seguridade Social Publicação: Diário Oficial do Município nº 21 Referência:

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

PREFEITURA MUNICIPAL DE MORRINHOS Estado de Goiás LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. O PREFEITO MUNICIPAL DE MORRINHOS,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

Semana Contábil e Fiscal de Estados e Municípios - Secofem

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

Subsecretaria de Contabilidade Coordenação-Geral de Normas de Contabilidade Aplicada à Federação Semana Contábil e Fiscal de Estados e Municípios - Secofem Módulo 10 - Resultado Primário e Resultado Nominal

INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015

- RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015") INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015 Apresentamos, a seguir, as principais alterações no sistema SIAFI, decorrentes da implantação do novo Plano

INCLUSÃO DE DOCUMENTOS NO SIAFI-WEB (CPR) - RESTOS A PAGAR NÃO PROCESSADOS E EMPENHOS DE 2015 Apresentamos, a seguir, as principais alterações no sistema SIAFI, decorrentes da implantação do novo Plano

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE II EXECUÇÃO DA DESPESA

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE II EXECUÇÃO DA DESPESA Versão: 25.08.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

ROTINAS E PROCEDIMENTOS CONTÁBEIS DA UNIÃO PARTE II EXECUÇÃO DA DESPESA Versão: 25.08.2014 MINISTRO DE ESTADO DA FAZENDA Guido Mantega SECRETÁRIO-EXECUTIVO Paulo Rogério Caffarelli SECRETÁRIO DO TESOURO

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

LEI Nº 358/2011. Súmula: Institui o Fundo Municipal de Saúde e dá outras providências. Capitulo I. Objetivos

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o