MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

|

|

|

- Marcelo Fernandes Branco

- 8 Há anos

- Visualizações:

Transcrição

1 10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas São Paulo 29/Novembro/2011

2 10º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS SUMÁRIO 1. FINANCIAMENTO E CONJUNTURA MACROECONÔMICA 2. FINANCIAMENTO DO INVESTIMENTO NA ECONOMIA BRASILEIRA 2.1 INVESTIMENTO E POUPANÇA 2.2 FONTES DE FINANCIAMENTO DO INVESTIMENTO PRIVADO 3. FINANCIAMENTO DO INVESTIMENTO DAS EMPRESAS 3.1 FINANCIAMENTO DO INVESTIMENTO - COMPANHIAS ABERTAS 3.2 FINANCIAMENTO DO INVESTIMENTO - COMPANHIAS FECHADAS 3.3 FINANCIAMENTO DO INVESTIMENTO EMPRESAS NÃO FINANCEIRAS

3 1. FINANCIAMENTO E CONJUNTURA MACROECONÔMICA

4

")

5 Evoluçãodo Volume de Vendasdo ComércioVarejista taxasanuaisde variaçãono mêse acumuladodos últimos12 meses Fonte: PMC IBGE (*) relaçãomêst/mêst-12

")

6 40,0% Financiamento de entidades não financeiras - Mercado Doméstico Operações de Dívida -Taxa de Variação Anual (%) 35,0% 1. Setor Privado TOTAL 2. Setor Público 30,0% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0%

7 45,0% 40,0% 35,0% Op. Crédito por Inst.Financeiras Públicas x Privadas Taxa de Variação Anual (%) Públicas Privadas Nacionais Privadas Estrangeiras 30,0% 25,0% 20,0% 15,0% 10,0% 5,0% 0,0% 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11 3T11-5,0%

8 100,0% 90,0% Total de Crédito Bancário - Composição Percentual 21,4% 21,4% 21,0% 20,5% 19,8% 18,7% 18,2% 18,0% 17,6% 17,6% 17,4% 17,3% 17,2% 80,0% 70,0% 60,0% 44,1% 44,4% 42,8% 42,0% 41,6% 40,7% 40,3% 40,4% 40,1% 40,5% 40,8% 40,8% 40,8% 50,0% 40,0% 30,0% 20,0% 34,5% 34,2% 36,3% 37,5% 38,6% 40,6% 41,5% 41,5% 42,3% 41,9% 41,9% 41,9% 41,9% 10,0% 0,0% 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11 Privadas Estrangeiras Privadas Nacionais Públicas

9 Exigível financeiro de pessoas jurídicas não financeiras -%PIB 40,0% 35,0% 30,0% 25,0% 20,0% 31,6% 3,6% 2,8% 6,0% 34,0% 33,6% 33,3% 4,4% 4,3% 3,7% 2,9% 2,8% 2,8% 6,6% 6,8% 6,9% 34,4% 34,8% 34,3% 34,9% 35,2% 3,3% 3,1% 3,1% 3,2% 2,9% 2,9% 2,8% 2,8% 2,7% 2,7% 8,0% 8,5% 8,5% 8,8% 9,1% 37,9% 36,3% 36,3% 36,8% 3,2% 3,3% 3,2% 3,7% 2,7% 2,7% 2,7% 2,7% 9,3% 9,2% 9,1% 9,3% 15,0% 10,0% 15,0% 15,7% 15,2% 15,1% 15,2% 15,2% 14,7% 14,9% 15,0% 15,1% 15,1% 15,4% 15,5% 5,0% 0,0% 4,2% 4,4% 4,4% 4,7% 5,0% 5,1% 5,2% 5,4% 5,5% 5,9% 6,1% 6,4% 6,6% Sep-08 Dec-08 Mar-09 Jun-09 Sep-09 Dec-09 Mar-10 Jun-10 Sep-10 Dec-10 Mar-11 Jun-11 Sep Títulos de Dívida Crédito Bancário - Recursos livres Crédito Direcionado BNDES Crédito Direcionado Rural 2. Mercado Internacional Total

10 100,0% Exigível Financeiro de Pessoa Jurídica não Financeira (Operações de Dívida nos Mercados) 90,0% 80,0% 70,0% 60,0% 79,7% 78,3% 78,7% 81,7% 84,5% 86,0% 86,2% 86,5% 87,5% 87,5% 87,3% 87,5% 86,3% 50,0% 40,0% 30,0% 20,0% 10,0% 0,0% 9,0% 8,8% 8,4% 7,3% 5,9% 5,0% 4,7% 4,3% 4,1% 3,7% 3,8% 3,9% 3,9% 11,3% 12,9% 12,9% 11,1% 9,6% 9,0% 9,2% 9,1% 8,4% 8,8% 9,0% 8,6% 9,8% set-08 dez-08 mar-09 jun-09 set-09 dez-09 mar-10 jun-10 set-10 dez-10 mar-11 jun-11 set-11 Moeda Estrangeira - Mercado Internacional Moeda Estrangeira - Mercado Doméstico Moeda Nacional - Mercado Doméstico

11 70,0% Exigível Financeiro de Pessoa Jurídica Percentual de Variação Anual (%) 60,0% 50,0% 40,0% 1. Mercado Doméstico TOTAL 2. Mercado Internacional 30,0% 20,0% 10,0% 0,0% -10,0% -20,0% -30,0%

12 45.0% 40.0% 35.0% 30.0% Exigível Financeiro de Pessoa Jurídica Percentual de Variação Anual (%) - CAMBIO CONGELADO Mercado Doméstico Total em Moeda Estrangeira Mercado Internacional 25.0% 20.0% 15.0% 10.0% 5.0% 0.0% Valores atualizados até Junho de 2011 Dados de Setembro estimados

13 60,0% Exigível Financeiro de Pessoa Jurídica Percentual de Variação Anual (%) - BNDES, Créd.Rural e Títulos de Dívida 50,0% 40,0% 30,0% 20,0% 10,0% 0,0% 1.1.Doméstico - Títulos de Dívida Crédito Direcionado BNDES Crédito Direcionado Rural 1.2. Doméstico - Crédito Bancário - Recursos livres

14

15 Carteira Consolidada de Ativos - taxas de variação anuais Fontes: Bacen, CVM, CETIP, BM&FBOVESPA, ABRAPP, SUSEP e Anbima - Elaboração CEMEC 60% 50% 40% 30% 20% 10% 0% -10% ago/10 set/10 out/10 nov/10 dez/10 jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 Ações Tít. Privados de Captação Bancária Títulos Públicos Depósitos de Poupança Depósitos à Prazo Depósitos à Vista Títulos de Dívida Privada

16

17 DEBÊNTURES TAXA MÉDIA % DI 125 AAA AA A Jan/2007 a Setembro/2011

18

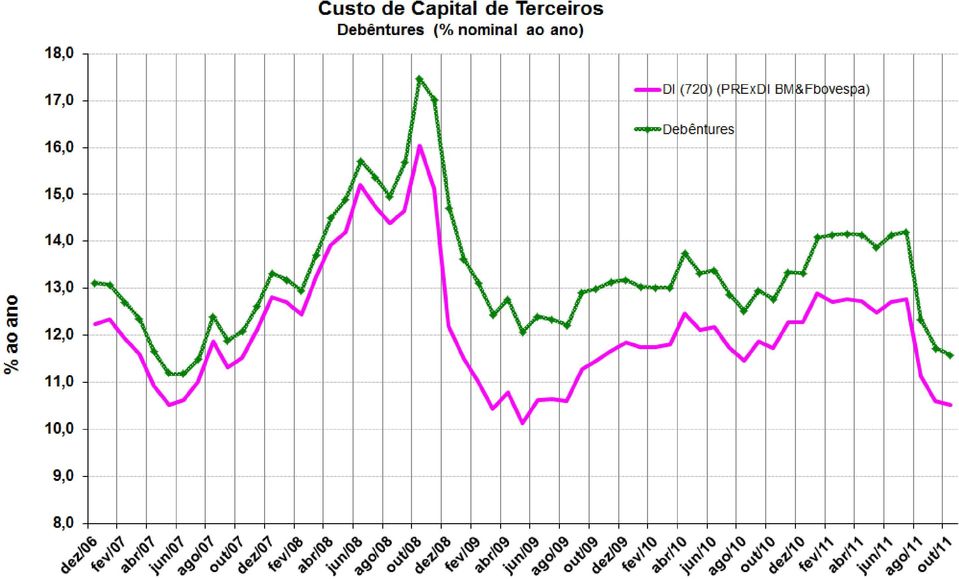

19 Custo de Capital de Terceiros Crédito Bancário (Aquisição de Bens), Debêntures, DI, TJLP e Média Geral PJ (% nominal ao ano) 35,0 35,0 30,0 30,0 25,0 25,0 % ao ano 20,0 15,0 10,0 20,0 15,0 10,0 5,0 5,0 0,0 - Crédito Bancário - Aq. Bens Debêntures TJLP DI Média Geral PJ

20 Custo de Capital Próprio Nominal (Método 2) versus Taxa Nominal de Debêntures 24,0% 22,0% 20,0% 18,0% 16,0% 14,0% 12,0% 21,6% 21,8% 20,3% 19,0% 18,4% 18,0% 18,3% 17,5% 17,3% 17,7% 17,2% 16,9% 16,4% 16,1% 15,7% 15,7% 15,9% 14,7% 14,2% 14,1% 13,7% 12,9% 13,2% 13,0% 13,4% 12,9% 13,3% 12,4% 12,4% 11,7% 10,0% 8,0% 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11 3T11 Custo de Capital de Terceiros (Debêntures) Custo de Capital Próprio Nominal (Método 2)

Custo de Capital Próprio Nominal")

21

22

23

24

25

26 2. FINANCIAMENTO DO INVESTIMENTO NA ECONOMIA BRASILEIRA

27 2.1 INVESTIMENTO E POUPANÇA

28 Composição do Investimento -em % do PIB 18,3% 18,0% 16,2% 15,8% 17,1% 16,2% 16,8% 18,3% 20,7% 17,8% 4,6% 4,4% 4,4% 4,4% 4,3% 4,1% 4,3% 4,3% 4,3% 4,6% 11,7% 11,5% 9,7% 9,8% 11,0% 10,2% 10,3% 11,8% 13,8% 10,5% 0,2% 0,1% 0,1% 0,0% 0,1% 0,2% 0,1% 0,1% 0,1% 0,1% 1,81% 1,99% 2,06% 1,51% 1,72% 1,75% 2,04% 2,10% 2,45% 2,57% Série5 Famílias e Inst. sem fins lucrativos Empresas Não Financeiras Empresas Financeiras

29 25,0% Investimentos e Poupança Nacional Bruta -em % do PIB 2,0% 20,0% 15,0% 10,0% 1,36% 1,14% 18,25% 18,03% 18,47% 0,83% 17,35% 17,58% 0,18% 15,95% 14,69% 13,96% 13,52% -1,51% 16,20% 15,77% 17,12% 16,21% 16,76% 20,69% 18,33% 16,51% 18,08% 18,77% -0,25% 14,65% -1,92% -1,86% 19,25% 19,25% 16,53% 16,73% 1,0% 0,0% -1,0% -2,0% 5,0% -2,71% -2,52% -3,0% -4,0% 0,0% -4,29% -4,51% acum. anual em 2T11 Investimento = FBCF + var. estoques Poupança Nacional Bruta Déficit (eixo da direita) -5,0% Fonte: IBGE Elaboração: CEMEC

30 Fonte: IBGE Obs.: FBCF das Adm. Públicas em 2010 e 2T2011 estimativa CEMEC

31 Nas últimas três décadas poupança do setor público caiu; 2010 pequena recuperação; poupança do setor privado é positiva e estável PERÍODO CARGA TRIBUTÁRIA BRUTA: % DO PIB POUPANÇA DO SETOR PÚBLICO: % DA CARGA TRIBUTÁRIA POUPANÇA SETOR PRIVADO: % (PIB menos CARGA TRIBUTÁRIA) ,9% 1,8% 27,3% ,8% -8,1% 26,1% ,0% -8,5% 28,7% Variação + 8,2 pontos de % -10,3 pontos de % +1,4 pontos de % ,6% -5,7% 27,8%

32

33

34

35 FONTES: IBGE, BACEN e IPEA. Elaboração: CEMEC Obs.: Poupança do Setor Público de 2010 estimada pelo CEMEC

36 Composição da Poupança Nacional Bruta -em % do PIB 14,0% 13,5% 14,7% 16,0% 18,5% 17,3% 17,6% 18,1% 18,8% 15,9% 5,2% 5,4% 5,7% 5,6% 5,2% 4,5% 4,7% 4,5% 4,5% 4,5% 10,8% 10,4% 8,9% 11,3% 12,6% 11,2% 11,5% 10,9% 11,8% 10,6% 1,2% -3,5% 2,3% 4,4% -4,8% -4,5% 2,5% 1,9% 2,8% -1,4% -1,3% -3,5% 4,0% 5,4% -2,8% -2,9% 3,0% 2,7% -0,7% -2,1% Série5 Famílias e Inst. sem fins lucrativos Empresas Não Financeiras Empresas Financeiras

37 2.2 FONTES DE FINANCIAMENTO DO INVESTIMENTO PRIVADO

38 Padrão de financiamento dos investimentos privados(fbcf): empresas e famílias no período de 2000 ao segundo trimestre de 2011 Adotou-se a metodologia de identificar os fluxos anuais das principais fontes de financiamento de médio e longo prazo disponíveis na economia brasileira nesse período e cuja destinação supõe-se ser prioritariamente destinada ao financiamento de investimentos Investimento Estrangeiro Direto; Desembolsos BNDES em financiamentos a empreendimentos e máquinas e equipamentos; Desembolsos FGTS em financiamentos à produção habitacional (construção e reforma) e saneamento; Desembolsos SBPE em financiamentos à produção habitacional (construção e reformas); Emissões externas (bond e notes) de empresas não financeiras pela taxa de câmbio média; Mercado de capitais: emissão primária de ações e títulos de dívida privada (debêntures de empresas não financeiras e Certificados de Recebíveis Imobiliários).

39

40 Padrão de Financiamento dos Investimentos de Empresas e Famílias 2000 a acumulado de 4 Trimestres terminados em 2T11 -em % do Total 1,1% 0,8% 1,0% 1,0% 1,9% 3,8% 2,0% 2,0% 1,7% 2,1% 3,1% 3,9% 3,6% 3,6% 5,1% 7,0% 3,4% 1,1% 7,8% 8,8% 8,7% 7,3% 5,0% 7,2% 5,2% 5,0% 9,0% 7,6% 4,8% 6,0% 2,4% 22,4% 13,2% 12,2% 18,9% 34,1% 27,0% 7,9% 9,4% 10,8% 8,9% 8,5% 8,7% 10,9% 11,5% 16,2% 12,0% 16,5% 10,0% 11,1% 9,7% 13,3% 12,2% 23,2% 13,3% 12,8% 14,5% 19,0% 22,4% 21,3% 49,1% 52,4% 66,5% 67,1% 58,9% 61,8% 57,7% 53,8% 56,8% 43,3% 37,1% 30,9% 3,2% 4,6% 8,2% 18,1% 13,0% 53,0% T11 Média 2000 a 2T11 RECURSOS PRÓPRIOS (poupança e lucros retidos) INVESTIMENTO ESTRANGEIRO DIRETO FONTES FINANC. MERCADO INTERNACIONAL DESEMBOLSO BNDES (FINEM e FINAME) MERCADO DE CAPITAIS HABITACIONAL (FGTS+SBPE)

41 Disponível das Cias Abertas Estoque de Disponível sobre estoques de PL e Ativo Variação do Disponível sobre variações do PL e Ativo 30% 25% 20% 15% 10% 5% 24% 20% 20% 8% 10% 10% 28% 27% 23% 11% 11% 12% 70% 60% 50% 40% 30% 20% 10% 24% 15% 43% 17% 16% 9% 58% 16% 20% 11% 26% 14% 0% % DISPONÍVEL/PL DISPONÍVEL/ATIVO DISPONÍVEL/PL DISPONÍVEL/ATIVO

42 Padrão de Financiamento dos Investimentos em Indústria e Infra estrutura ( ) (elaboração BNDES*) 100% 90% 80% 70% 60% 5,9% 8,1% 2,0% 2,0% 5,0% 7,0% 9,0% 10,0% 10,7% 13,0% 10,0% 19,0% 21,0% 26,1% 15,0% 7,0% 9,0% 17,0% 26,0% 15,6% 3,1% 6,1% 30,0% 3,7% 4,2% 8,9% 39,6% 50% 21,0% 40% 30% 20% 49,3% 57,0% 57,0% 42,0% 51,0% 45,3% 43,6% 10% 0% Média e 2009p e-estimado p-previsto Lucros Retidos BNDES Captações Externas Debêntures Ações * Ernani Torres Teixeira Filho - 3º Seminário de Finanças Corporativas Superintendente da Área de Pesquisa e Acompanhamento Econômico do BNDES

43 A) SIMULAÇÃO DE ALGUMAS FONTES DE FINANCIAMENTO DO INVESTIMENTO DE EMPRESAS E FAMÍLIAS HIPÓTESES DE SIMULAÇÃO Variáveis Cenário I Cenário II PIB 4,5% 5,0% INVESTIMENTO EM FBCF NECESSÁRIO 21,0% 25,0% IED média expectativa média expectativa FOCUS 2011/2015 FOCUS 2011/2015 RECURSOS PRÓPRIOS média histórica máximo histórico 2005/ /2010 desembolsos BNDES (finame e finem) média histórica pouco acima da 2005/2010 média histórica HABITACIONAL - apoio à produção CAPTAÇÃO EXTERNA o dobro da média histórica 2005/2010, pouco acima do máximo máximo histórico 2005/2010 Obs.: BNDES com ausência de transferências do Tesouro a partir de % acima do máximo histórico 2005/2010 máximo histórico 2005/2010

44 B) CRESCIMENTO DE 4,5 A 5,0% a.a. REQUER DOBRAR OU TRIPLICAR A PARTICIPAÇÃO DO MERCADO DE CAPITAIS DE em % do PIB Média 05/ PROJEÇÃO Cenário I Cenário II PIB (IBGE) 4,5% 5,0% INVESTIMENTO EM FBCF (IBGE) (1) 17,4% 18,4% 21,0% 25,0% (-) Investimento Administração Pública (2) -2,1% -2,7% -2,7% -2,7% INVESTIMENTO EMPRESAS E FAMÍLIAS (IBGE) (3)=(1)-(2) 15,2% 15,7% 18,3% 22,3% INVESTIMENTO ESTRANGEIRO DIRETO -2,1% -2,3% -2,1% -2,1% DESEMBOLSO BNDES (FINEM e FINAME) (4) -2,3% -3,5% -2,3% -2,4% HABITACIONAL (FGTS+SBPE) (5) -0,7% -1,3% -1,4% -1,9% RECURSOS PRÓPRIOS (poupança e lucros retidos) (6) -7,5% -5,8% -7,5% -9,3% NECESSIDADE DE FINAN. ADICIONAL (7) = (3) -(4 a 6) 2,6% 2,8% 5,0% 6,5% FINANC. MERCADO INTERNACIONAL (8) -0,8% -0,8% -1,2% -1,2% MERCADO DE CAPITAIS (9) 1,8% 2,0% 3,8% 5,3%

45 3. FINANCIAMENTO DO INVESTIMENTO DAS EMPRESAS

46 3.1 FINANCIAMENTO DO INVESTIMENTO COMPANHIAS ABERTAS

47 Amostra Cias Abertas Todas as companhias abertas ativas na Bovespa, excluindo: Bancos Seguradoras Fundos Holdings Total: 322 empresas Fontes: Economatica; IBGE; Melhores& Maiores; Cemec. Período 2005 a 2010

48 Financiamento do Investimento - Cias Abertas Período Financiamento do Investimento em Imobilizado Financiamento do Investimento em Ativo Total 36% 27% 26% 43% 31% 20% 15% Emissões Primárias Lucros Retidos Emissões Primárias Lucros Retidos Dívida Dívida Pas. Não Oneroso R$ Mil Emissões Primárias Lucros Retidos Nota: as contas constituem o somatório das variações (fluxos) no período Dívida Passivo Não Oneroso

49 Financiamento do Investimento - Cias Abertas (Excluindo Petrobras) Período Financiamento do Investimento em Imobilizado Financiamento do Investimento em Ativo Total 41% 32% 28% 45% 14% 31% 9% Emissões Primárias Lucros Retidos Dívida Emissões Primárias Lucros Retidos Dívida Pas. Não Oneroso R$ Mil Emissões Primárias Lucros Retidos Dívida Passivo Não Oneroso

50 Cias Abertas Fluxos Anuais: Variação de Saldos - Imobilizado, Exigível Financeiro e Patrimônio Líquido (em bilhões R$): correlação maior com dívida Correlações Imob_Dívida 0,88 Imob_PL 0, Imobilizado Dívida PL

51 Cias Abertas Sub Amostras Fluxos Anuais: Variação de Saldos -Imobilizado, Exigível Financeiro e Patrimônio Líquido (em bilhões R$): correlação maior com PL na amostra Petro e Vale. Amostra: Petro e Vale Amostra: Total (-) Petro e Vale (50) (20) Imobilizado Dívida PL Imobilizado Dívida PL Correlações Imob_Dívida 0,24 Imob_PL 0,98 Correlações Imob_Dívida 0,76 Imob_PL 0,30

52 Cias Abertas Fluxos Anuais: Variação de Saldos - Ativo, Exigível Financeiro e Patrimônio Líquido (em bilhões R$): correlação maior com dívida Correlações Ativo_Dívida 0,95 Ativo_PL 0, (50) Ativo Dívida PL

53 Cias Abertas Sub Amostras Fluxos Anuais: Variação de Saldos Ativo, Exigível Financeiro e Patrimônio Líquido (em bilhões R$): correlação maior com PL na amostra Petro e Vale. Amostra: Petro e Vale Amostra: Total (-) Petro e Vale (50) Ativo Dívida PL (50) Ativo Dívida PL Correlações Ativo_Dívida 0,37 Ativo_PL 0,95 Correlações Ativo_Dívida 0,84 Ativo_PL 0,61

54 Custo Médio do Passivo Oneroso x ROA: alavancagem é rentável Cias Abertas 12% 16% 11% 15% 15% 15% 14% 11% 13% 9% 8% 8% Desp. Fin. (Líq. IR)/Passivo Oneroso ROA Notas: Considerou-se no cálculo valores médios de passivo oneroso e ativo; Retorno Sobre Ativo = (Lucro Líquido + Desp. Fin. Líq. IR) / (Ativo - Passivo de Funcionamento).

55 Custo de Capital Próprio Nominal (Método 2) versus Taxa Nominal de Debêntures 24,0% 22,0% 20,0% 18,0% 16,0% 14,0% 12,0% 21,6% 21,8% 20,3% 19,0% 18,4% 18,0% 18,3% 17,5% 17,3% 17,7% 17,2% 16,9% 16,4% 16,1% 15,7% 15,7% 15,9% 14,7% 14,2% 14,1% 13,7% 12,9% 13,2% 13,0% 13,4% 12,9% 13,3% 12,4% 12,4% 11,7% 10,0% 8,0% 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11 3T11 Custo de Capital de Terceiros (Debêntures) Custo de Capital Próprio Nominal (Método 2)

56 Leverage Companhias Abertas 1,42 1,47 1,34 1,51 1,45 1,30 0,65 0,69 0,58 0,73 0,72 0, Passivo Oneroso/PL Passivo/PL Notas: Considerou-se no cálculo valores médios do patrimônio líquido.

57 Custo Médio do Passivo das Cias Abertas versus Taxa Nominal de Debêntures 22% 18% 16% 17% 15% 14% 12% 15% 12% 13% 13% 13% Desp. Financeira/Passivo Oneroso Taxa Nominal Estimada para Debêntures Nota: Custo Médio do Passivo Oneroso = Desp. Financeira Bruta / Passivo Oneroso.

58 3.2 FINANCIAMENTO DO INVESTIMENTO COMPANHIAS FECHADAS

59 Financiamento do Investimento - Maiores Cias Fechadas Imobilizado Ano No. Cias Fechadas Disponibilidade Imob. Total Dívida PL Ativo Total R$ Mil ( ) ( ) Nota: Fluxos anuais (variação de saldos) Disponibilidade Imobilizado Dívida PL Correlação do Imobilizado com: Disponível -0,73 Dívida 0,89 PL 0,16

60 Financiamento do Investimento - Maiores Cias Fechadas Ativo Total Ano No. Cias Fechadas Disponibilidade Imob. Total Dívida PL Ativo Total R$ Mil ( ) Nota: Fluxos anuais (variação de saldos) Disponibilidade Ativo Total Dívida PL Correlação do Ativo com: Disponível -0,84 Dívida 0,91 PL 0,09

61 Financiamento do Investimento - Maiores Cias Fechadas Período Composição: Financiamento do Investimento em Imobilizado Composição: Financiamento do Investimento em Ativo Total 73% 49% 33% 27% 18% Passivo Oneroso Patrimônio Líquido Passivo Oneroso Passivo Não Oneroso Patrimônio Líquido

62 Custo Médio do Passivo Oneroso x Retorno sobre o Ativo (ROA) Maiores Cias Fechadas 22,9% 12,9% 14,1% 14,9% 11,8% 12,8% 13,9% 11,4% 11,6% 11,7% 13,2% 12,5% Desp. Fin. (Líq. IR)/Passivo Oneroso ROA Notas: Considerou-se no cálculo valores médios de passivo oneroso e ativo; Retorno Sobre Ativo = (Lucro Líquido + Desp. Fin. Líq. IR) / (Ativo - Passivo de Funcionamento).

63 Retorno sobre o Ativo (ROA) versus Retorno sobre Patrimônio Líquido (ROE) Maiores Cias Fechadas 12,9% 13,6% 11,8% 11,9% 14,1% 13,3% 12,8% 10,0% 15,8% 14,9% 13,9% 14,5% ROA ROE Notas: Considerou-se no cálculo valores médios de ativo e patrimônio líquido; Retorno Sobre Ativo = (Lucro Líquido + Desp. Fin. Líq. IR) / (Ativo - Passivo de Funcionamento); Retorno Sobre Patrimônio Líquido = Lucro Líquido / Patrimônio Líquido.

64 Leverage Maiores Cias Fechadas 1,14 1,13 1,08 1,29 1,22 1,17 0,42 0,42 0,40 0,52 0,43 0, Passivo Oneroso/PL Passivo/PL Notas: Considerou-se no cálculo valores médios do patrimônio líquido.

65 3.3 FINANCIAMENTO DO INVESTIMENTO EMPRESAS NÃO FINANCEIRAS

66 Estimativa Outras Cias Fechadas Nota: Supõe-se que a relação Valor Adicionado/ Ativo Total para as Outras fechadas seja equivalente da relação obtida para as maiores fechadas, que é de 32,9%. A partir disto e dos dados de Contas Nacionais, estima-se o Ativo Total e o PL Total o que permite obter os dados das outras cias fechadas. Custo da Dívida = Desp. Fin. Líq. IR/Pass. Oneroso médio ROA = (Luc. Líq. + Desp. Fin. Liq. IR) / (Ativo (-) Passivo de Funcionamento (médio)) ROE = Luc. Líq. / PL médio 66

67 Custo de Capital Nota: Taxas Nominais Custo Médio do Passivo Oneroso = Desp. Fin. / Passivo Oneroso Médio 67

68

69 Obrigado CEMEC: (11)

Financiamento de Investimentos no Brasil e nas Empresas -FIESP

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Empresas -FIESP 06/03/2012 São Paulo FINANCIAMENTO DE INVESTIMENTOS NO BRASIL E NAS EMPRESAS SUMÁRIO 1. CEMEC:

Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP 12/03/2012 São Paulo C. A. Rocca INDICE 1. CEMEC: natureza,

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Custo de Capital das Empresas Industriais e as Novas Oportunidades do Mercado de Capitais -FIESP 12/03/2012 São Paulo C. A. Rocca INDICE 1. CEMEC: natureza,

Financiamento do Investimento no Brasil

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

ESTUDOS E PESQUISAS Nº 407 Financiamento do Investimento no Brasil Carlos A. Rocca * Fórum Especial Na Grande Recessão Novo Modelo de Desenvolvimento e Grandes Oportunidades (Como em 1929): New Deal Verde.

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL. Abril 2015

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Abril 2015 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Elaine Alves Pinheiro e Fernando

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Abril 2015 Equipe Técnica: Diretor: Carlos Antônio Rocca Superintendente: Lauro Modesto Santos Jr. Analistas: Elaine Alves Pinheiro e Fernando

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

SEMINÁRIO BANCO MUNDIAL CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil São Paulo 28/Abril/2011 SEMINÁRIO BANCO MUNDIAL SUMÁRIO 1. COMO AS EMPRESAS BRASILEIRAS SE

Workshop Financiamento da Economia Brasileira. INVESTIMENTOS Cenário e Simulações

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

Workshop Financiamento da Economia Brasileira III - FINANCIAMENTO DOS INVESTIMENTOS Cenário e Simulações Brasília 15/Setembro/2010 - Objetivo CENTRO DE ESTUDOS DE Utilizar a visão consolidada do sistema

REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL- 2012/2013

ESTUDO ESPECIAL REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL- 2012/2013 Carlos A. Rocca Lauro Modesto Santos Jr. Novembro 2013 SUMÁRIO 1. Sumário e conclusões... 3 2. Entre

ESTUDO ESPECIAL REDUÇÃO DA TAXA DE POUPANÇA E O FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL- 2012/2013 Carlos A. Rocca Lauro Modesto Santos Jr. Novembro 2013 SUMÁRIO 1. Sumário e conclusões... 3 2. Entre

PROPOSTA DO IBMEC PROJETO ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS SÃO PAULO 29/06/2012

PROPOSTA DO IBMEC PROJETO ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS CEMEC SÃO PAULO 29/06/2012 C.A.ROCCA INDICE 1. Bases da proposta do IBMEC 2. Mercado de capitais brasileiro: regulação, funcionalidade

PROPOSTA DO IBMEC PROJETO ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS CEMEC SÃO PAULO 29/06/2012 C.A.ROCCA INDICE 1. Bases da proposta do IBMEC 2. Mercado de capitais brasileiro: regulação, funcionalidade

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

RELATÓRIO TRIMESTRAL DE FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL Outubro 2013 SUMÁRIO 1. Introdução... 3 2. Visão macroeconômica: investimento e poupança na economia brasileira... 4 3. Padrão de financiamento

Proposta do Ibmec estratégia nacional de acesso ao mercado de capitais

ESTUDOS E PESQUISAS Nº 417 Proposta do Ibmec estratégia nacional de acesso ao mercado de capitais Carlos A. Rocca * XXIV Fórum Nacional Rumo ao Brasil Desenvolvido (Em Duas Décadas): Estratégia de Desenvolvimento

ESTUDOS E PESQUISAS Nº 417 Proposta do Ibmec estratégia nacional de acesso ao mercado de capitais Carlos A. Rocca * XXIV Fórum Nacional Rumo ao Brasil Desenvolvido (Em Duas Décadas): Estratégia de Desenvolvimento

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC RELATÓRIO CEMEC MENSAL DE DESEMPENHO DA POUPANÇA FINANCEIRA. Junho

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS RELATÓRIO CEMEC MENSAL DE DESEMPENHO DA POUPANÇA FINANCEIRA Junho 2011 ÍNDICE 1. Objetivo do Relatório... 3 2. Modelo

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS RELATÓRIO CEMEC MENSAL DE DESEMPENHO DA POUPANÇA FINANCEIRA Junho 2011 ÍNDICE 1. Objetivo do Relatório... 3 2. Modelo

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC INFORMATIVO CEMEC MENSAL - POUPANÇA FINANCEIRA. Outubro

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS INFORMATIVO CEMEC MENSAL - POUPANÇA FINANCEIRA Outubro 2011 ÍNDICE 1. Objetivo do Relatório... 3 1. Análise da Poupança

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS INFORMATIVO CEMEC MENSAL - POUPANÇA FINANCEIRA Outubro 2011 ÍNDICE 1. Objetivo do Relatório... 3 1. Análise da Poupança

HSM EXPOMANAGEMENT 2014 Mercado de Capitais e Direito Internacional PAINEL 5

HSM EXPOMANAGEMENT 2014 Mercado de Capitais e Direito Internacional PAINEL 5 ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS 04 DE NOVEMBRO DE 2014 INSTITUTO IBMEC MERCADO DE CAPITAIS CEMEC Centro de Estudos

HSM EXPOMANAGEMENT 2014 Mercado de Capitais e Direito Internacional PAINEL 5 ACESSO DAS EMPRESAS AO MERCADO DE CAPITAIS 04 DE NOVEMBRO DE 2014 INSTITUTO IBMEC MERCADO DE CAPITAIS CEMEC Centro de Estudos

NOTA CEMEC 09/2015 COMPOSIÇÃO DA DÍVIDA DAS EMPRESAS NÃO FINANCEIRAS

NOTA CEMEC 09/2015 COMPOSIÇÃO DA DÍVIDA DAS EMPRESAS NÃO FINANCEIRAS Novembro de 2015 SUMÁRIO NOTA CEMEC 09/2015 São apresentadas adiante estimativas da composição da divida (exigível financeiro) das empresas

NOTA CEMEC 09/2015 COMPOSIÇÃO DA DÍVIDA DAS EMPRESAS NÃO FINANCEIRAS Novembro de 2015 SUMÁRIO NOTA CEMEC 09/2015 São apresentadas adiante estimativas da composição da divida (exigível financeiro) das empresas

Mercado de Capitais 18/08/2015

Mercado de Capitais 18/08/2015 O que é Cetip? CTIP3; Novo Mercado; Integradora do mercado financeiro; Utiliza a tecnologia para oferecer serviços de infraestrutura; Maior depositária de títulos de renda

Mercado de Capitais 18/08/2015 O que é Cetip? CTIP3; Novo Mercado; Integradora do mercado financeiro; Utiliza a tecnologia para oferecer serviços de infraestrutura; Maior depositária de títulos de renda

Perspectivas para o Setor da Construção Civil em 2015. Celso Petrucci Economista-chefe do Secovi-SP

Perspectivas para o Setor da Construção Civil em 2015 Celso Petrucci Economista-chefe do Secovi-SP Mercado Imobiliário Brasileiro - VGL 2011-7% 2012 13% 2013 R$ 85,6 bilhões R$ 79,7 bilhões R$ 90,4 bilhões

Perspectivas para o Setor da Construção Civil em 2015 Celso Petrucci Economista-chefe do Secovi-SP Mercado Imobiliário Brasileiro - VGL 2011-7% 2012 13% 2013 R$ 85,6 bilhões R$ 79,7 bilhões R$ 90,4 bilhões

Panorama do Mercado de Crédito

Panorama do Mercado de Crédito FEBRABAN Dezembro de 2011 Rubens Sardenberg Economista-chefe ÍNDICE I. Evolução do Crédito II. Pessoa Física III. Pessoa Jurídica IV. Inadimplência V. Spread VI. Projeções

Panorama do Mercado de Crédito FEBRABAN Dezembro de 2011 Rubens Sardenberg Economista-chefe ÍNDICE I. Evolução do Crédito II. Pessoa Física III. Pessoa Jurídica IV. Inadimplência V. Spread VI. Projeções

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

Instrumentos de Financiamento Imobiliário no Brasil Jorge Sant Anna

Instrumentos de Financiamento Imobiliário no Brasil Jorge Sant Anna 1 Março /2010 Evolução do Financiamento Imobiliário 1964 Base Legal Sistema Financeiro de Habitação Lei 4.328 /64 Lei 5.170/66 1997 Base

Instrumentos de Financiamento Imobiliário no Brasil Jorge Sant Anna 1 Março /2010 Evolução do Financiamento Imobiliário 1964 Base Legal Sistema Financeiro de Habitação Lei 4.328 /64 Lei 5.170/66 1997 Base

4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

Balanço de Pagamentos

Balanço de Pagamentos Agosto/2015 22 de setembro de 2015 Resumo dos Resultados Em agosto de 2015, o déficit em Transações Correntes foi de US$ 2,5 bilhões, resultado superior ao observado em agosto de

Balanço de Pagamentos Agosto/2015 22 de setembro de 2015 Resumo dos Resultados Em agosto de 2015, o déficit em Transações Correntes foi de US$ 2,5 bilhões, resultado superior ao observado em agosto de

Ministério da Fazenda. Crise Financeira. Impactos sobre o Brasil e Resposta do Governo. Nelson Barbosa. Novembro de 2008

1 Crise Financeira Impactos sobre o Brasil e Resposta do Governo Nelson Barbosa Novembro de 20 1 2 Impactos da Crise Financeira nas Economias Avançadas Primeiro impacto: grandes perdas patrimoniais, crise

1 Crise Financeira Impactos sobre o Brasil e Resposta do Governo Nelson Barbosa Novembro de 20 1 2 Impactos da Crise Financeira nas Economias Avançadas Primeiro impacto: grandes perdas patrimoniais, crise

A Crise Internacional e os Desafios para o Brasil

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

1 A Crise Internacional e os Desafios para o Brasil Guido Mantega Outubro de 2008 1 2 Gravidade da Crise Crise mais forte desde 1929 Crise mais grave do que as ocorridas nos anos 1990 (crise de US$ bilhões

Relatório FEBRABAN - Evolução do Crédito do Sistema Financeiro

Relatório FEBRABAN - Evolução do Crédito do Sistema Financeiro (com base na Nota do Banco Central do Brasil de 22-10-08) Edição de 27 de Outubro de 08 Crise não teve impacto significativo nas operações

Relatório FEBRABAN - Evolução do Crédito do Sistema Financeiro (com base na Nota do Banco Central do Brasil de 22-10-08) Edição de 27 de Outubro de 08 Crise não teve impacto significativo nas operações

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

(com base na Nota do Banco Central do Brasil de 27-05-2009) Edição de 27 de Maio de 2009

Edição de 27 de Maio de 2009") Relatório Febraban - Evolução do Crédito do Sistema Financeiro (com base na Nota do Banco Central do Brasil de 27-05-2009) Edição de 27 de Maio de 2009 Em Abril de 2009, operações de crédito atingiram

Relatório Febraban - Evolução do Crédito do Sistema Financeiro (com base na Nota do Banco Central do Brasil de 27-05-2009) Edição de 27 de Maio de 2009 Em Abril de 2009, operações de crédito atingiram

Dyogo Henrique de Oliveira. Secretário-Executivo Adjunto do Ministério da Fazenda

1 Dyogo Henrique de Oliveira Secretário-Executivo Adjunto do Ministério da Fazenda 2 Conferência Cetip de Renda Fixa Desenvolvimento do Mercado de Renda Fixa de Longo Prazo no Brasil Dyogo Henrique de

1 Dyogo Henrique de Oliveira Secretário-Executivo Adjunto do Ministério da Fazenda 2 Conferência Cetip de Renda Fixa Desenvolvimento do Mercado de Renda Fixa de Longo Prazo no Brasil Dyogo Henrique de

105,9% 105,4% 102,5% 102,8% 102,9% 101,1% 102,7% 104,0% 105,5% 30,7% 31,1% 30,5% 31,0% 31,5% 32,2% 32,2% 32,8% 33,9% 35,5%

FINANCIAMENTO EMPRESAS, GOVERNO E FAMÍLIAS INFORMATIVO MENSAL DEZEMBRO/2011 1. FINANCIAMENTO GERAL DE ENTIDADES NÃO FINANCEIRAS: DÍVIDA CONSOLIDADA. O Financiamento geral consolidado de entidades não financeiras,

FINANCIAMENTO EMPRESAS, GOVERNO E FAMÍLIAS INFORMATIVO MENSAL DEZEMBRO/2011 1. FINANCIAMENTO GERAL DE ENTIDADES NÃO FINANCEIRAS: DÍVIDA CONSOLIDADA. O Financiamento geral consolidado de entidades não financeiras,

Ministério da Fazenda. Conferência Internacional de Crédito Imobiliário Salvador - Bahia

Conferência Internacional de Crédito Imobiliário Salvador - Bahia Novembro 2007 1 Política Governamental e Propostas para Combate do Déficit Habitacional Crédito Imobiliário: Desenvolvendo Mecanismos de

Conferência Internacional de Crédito Imobiliário Salvador - Bahia Novembro 2007 1 Política Governamental e Propostas para Combate do Déficit Habitacional Crédito Imobiliário: Desenvolvendo Mecanismos de

Encontro de Bancos Centrais de países de língua portuguesa

Encontro de Bancos Centrais de países de língua portuguesa Antônio Gustavo Matos do Vale Diretor de Liquidações e Desestatização 4 de outubro de 2010 1 Evolução recente da economia brasileira O momento

Encontro de Bancos Centrais de países de língua portuguesa Antônio Gustavo Matos do Vale Diretor de Liquidações e Desestatização 4 de outubro de 2010 1 Evolução recente da economia brasileira O momento

1. Objetivo e Descrição do fundo

FATOR VERITÀ FUNDO DE INVESTIMENTO IMOBILIÁRIO FII CNPJ: 11.664.201/0001-00 Administrado pelo Banco Fator S.A. CNPJ: 33.644.196/0001-06 RELATÓRIO SEMESTRAL 1º. SEM. 2012 1. Objetivo e Descrição do fundo

FATOR VERITÀ FUNDO DE INVESTIMENTO IMOBILIÁRIO FII CNPJ: 11.664.201/0001-00 Administrado pelo Banco Fator S.A. CNPJ: 33.644.196/0001-06 RELATÓRIO SEMESTRAL 1º. SEM. 2012 1. Objetivo e Descrição do fundo

Mercado Financeiro e de Capitais. Taxas de juros reais e expectativas de mercado. Gráfico 3.1 Taxa over/selic

III Mercado Financeiro e de Capitais Taxas de juros reais e expectativas de mercado A meta para a taxa Selic foi mantida durante o primeiro trimestre de 21 em 8,75% a.a. Em resposta a pressões inflacionárias

III Mercado Financeiro e de Capitais Taxas de juros reais e expectativas de mercado A meta para a taxa Selic foi mantida durante o primeiro trimestre de 21 em 8,75% a.a. Em resposta a pressões inflacionárias

OPERAÇÕES DE CRÉDITO NO BRASIL 30 de julho de 2015

OPERAÇÕES DE CRÉDITO NO BRASIL 30 de julho de 2015 (dados junho de 2015) A SPE não é a fonte primária das informações disponibilizadas nesta apresentação. A SPE apenas consolida e organiza as informações

OPERAÇÕES DE CRÉDITO NO BRASIL 30 de julho de 2015 (dados junho de 2015) A SPE não é a fonte primária das informações disponibilizadas nesta apresentação. A SPE apenas consolida e organiza as informações

2.7 Financiamento. Por que Financiamento? Comparação Internacional. Visão 2022

2.7 Financiamento Por que Financiamento? O ritmo de crescimento de uma economia e a competitividade da sua indústria dependem da disponibilidade de recursos para investimento e da capacidade do sistema

2.7 Financiamento Por que Financiamento? O ritmo de crescimento de uma economia e a competitividade da sua indústria dependem da disponibilidade de recursos para investimento e da capacidade do sistema

Portal de Informações FEBRABAN. Módulo I Crédito

Portal de Informações FEBRABAN Módulo I Crédito Módulo de dados I: Crédito Sumário Este módulo de dados abrange as operações de crédito com recursos livres e direcionados (taxas de juros administradas)

Portal de Informações FEBRABAN Módulo I Crédito Módulo de dados I: Crédito Sumário Este módulo de dados abrange as operações de crédito com recursos livres e direcionados (taxas de juros administradas)

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Companhias Abertas São Paulo 31/Maio/2011 9º. SEMINÁRIO CEMEC DE

9º. SEMINÁRIO CEMEC DE MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Financiamento de Investimentos no Brasil e nas Companhias Abertas São Paulo 31/Maio/2011 9º. SEMINÁRIO CEMEC DE

APRESENTAÇÃO NO INSTITUTO DO VAREJO

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

Atravessando a Turbulência

1 Atravessando a Turbulência Guido Mantega Novembro de 20 1 2 Crise financeira sai da fase aguda A Tempestade financeira amainou. Há luz no fim do túnel. Crise não acabou, mas entra em nova fase. As ações

1 Atravessando a Turbulência Guido Mantega Novembro de 20 1 2 Crise financeira sai da fase aguda A Tempestade financeira amainou. Há luz no fim do túnel. Crise não acabou, mas entra em nova fase. As ações

Índice. RS no Brasil Nossa Empresa Governança Corporativa Nossos Números Análise Comparativa Sustentabilidade Projeções e Estimativas

CICLO APIMEC 2010 Índice RS no Brasil Nossa Empresa Governança Corporativa Nossos Números Análise Comparativa Sustentabilidade Projeções e Estimativas 3 RS no Brasil DADOS DEMOGRÁFICOS RS BRASIL População

CICLO APIMEC 2010 Índice RS no Brasil Nossa Empresa Governança Corporativa Nossos Números Análise Comparativa Sustentabilidade Projeções e Estimativas 3 RS no Brasil DADOS DEMOGRÁFICOS RS BRASIL População

DFP - Demonstrações Financeiras Padronizadas - 31/12/2013 - BANCO BRADESCO SA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 5 Balanço Patrimonial Passivo 9 Demonstração do Resultado 12 Demonstração do Resultado

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Fevereiro 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Fevereiro 2012 DISCUSSÃO SOBRE O ATUAL NÍVEL DE ENDIVIDAMENTO DAS EMPRESAS DE REAL ESTATE Fernando Ferreira de Araujo Souza O ano de 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Fevereiro 2012 DISCUSSÃO SOBRE O ATUAL NÍVEL DE ENDIVIDAMENTO DAS EMPRESAS DE REAL ESTATE Fernando Ferreira de Araujo Souza O ano de 2012

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL São Paulo 04/04/2014 Carlos A. Rocca CRC Consultores Associados CEMEC Centro de Estudos do IBMEC INDICE 1. Investimento

ORDEM DOS ECONOMISTAS DO BRASIL ALGUNS ASPECTOS DO FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL São Paulo 04/04/2014 Carlos A. Rocca CRC Consultores Associados CEMEC Centro de Estudos do IBMEC INDICE 1. Investimento

AJUSTE FISCAL E A RECUPERAÇÃO DO INVESTIMENTO 25/06/2014

14º SEMINARIO CEMEC DE MERCADO DE CAPITAIS AJUSTE FISCAL E A RECUPERAÇÃO DO INVESTIMENTO 25/06/2014 Carlos A. Rocca INDICE 1. Ajuste fiscal e retomada do crescimento 2. Visão Macro: poupança, investimento

14º SEMINARIO CEMEC DE MERCADO DE CAPITAIS AJUSTE FISCAL E A RECUPERAÇÃO DO INVESTIMENTO 25/06/2014 Carlos A. Rocca INDICE 1. Ajuste fiscal e retomada do crescimento 2. Visão Macro: poupança, investimento

RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA ABRIL

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA ABRIL Expectativas de Mercado BACEN (15/05/2015) Pág. 2 maio de 2015 CARTEIRA DE INVESTIMENTO ATIVOS % MARÇO ABRIL DISTRIBUIÇÃO POR INSTITUIÇÃO FINANCEIRA

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA ABRIL Expectativas de Mercado BACEN (15/05/2015) Pág. 2 maio de 2015 CARTEIRA DE INVESTIMENTO ATIVOS % MARÇO ABRIL DISTRIBUIÇÃO POR INSTITUIÇÃO FINANCEIRA

A popularização e expansão do mercado de capitais. Diretoria de Desenvolvimento e Fomento de Negócios Maio/2010

A popularização e expansão do mercado de capitais Diretoria de Desenvolvimento e Fomento de Negócios Maio/2010 POPULARIZAÇÃO Objetivos dos Programas de Popularização Divulgar os segmentos de atuação da

A popularização e expansão do mercado de capitais Diretoria de Desenvolvimento e Fomento de Negócios Maio/2010 POPULARIZAÇÃO Objetivos dos Programas de Popularização Divulgar os segmentos de atuação da

ELEMENTOS PARA UMA ESTRATÉGIA NACIONAL DE ACESSO AO MERCADO DE CAPITAIS MARÇO 2013

ELEMENTOS PARA UMA ESTRATÉGIA NACIONAL DE ACESSO AO MERCADO DE CAPITAIS MARÇO 2013 Carlos A. Rocca Lauro M. dos Santos Jr 1 INDICE 1. Objetivo e foco do projeto 2. Colocação do problema 3. Financiamento

ELEMENTOS PARA UMA ESTRATÉGIA NACIONAL DE ACESSO AO MERCADO DE CAPITAIS MARÇO 2013 Carlos A. Rocca Lauro M. dos Santos Jr 1 INDICE 1. Objetivo e foco do projeto 2. Colocação do problema 3. Financiamento

PAINEL 9,6% dez/07. out/07. ago/07 1.340 1.320 1.300 1.280 1.260 1.240 1.220 1.200. nov/06. fev/07. ago/06

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 35 15 a 30 de setembro de 2009 EMPREGO De acordo com a Pesquisa

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 35 15 a 30 de setembro de 2009 EMPREGO De acordo com a Pesquisa

RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA MARÇO

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA MARÇO Expectativas de Mercado BACEN (17/04/2015) Pág. 2 abril de 2015 CARTEIRA DE INVESTIMENTO ATIVOS % FEVEREIRO MARÇO DISTRIBUIÇÃO POR INSTITUIÇÃO FINANCEIRA

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA MARÇO Expectativas de Mercado BACEN (17/04/2015) Pág. 2 abril de 2015 CARTEIRA DE INVESTIMENTO ATIVOS % FEVEREIRO MARÇO DISTRIBUIÇÃO POR INSTITUIÇÃO FINANCEIRA

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014 Março 2015 1 NOTA CEMEC 03/2015 SUMÁRIO Os dados de Contas Nacionais atualizados até o terceiro trimestre de 2014 revelam a continuidade da

NOTA CEMEC 03/2015 FATORES DA QUEDA DO INVESTIMENTO 2010-2014 Março 2015 1 NOTA CEMEC 03/2015 SUMÁRIO Os dados de Contas Nacionais atualizados até o terceiro trimestre de 2014 revelam a continuidade da

Filipe F. Pontual Diretor Executivo - ABECIP

Filipe F. Pontual Diretor Executivo - ABECIP Fortaleza CE, Brasil 4 de outubro de 2013 Pauta Descolamento recente: Renda X Preço dos Imóveis Uma Breve História o Pré estabilização o Pós estabilização Crédito

Filipe F. Pontual Diretor Executivo - ABECIP Fortaleza CE, Brasil 4 de outubro de 2013 Pauta Descolamento recente: Renda X Preço dos Imóveis Uma Breve História o Pré estabilização o Pós estabilização Crédito

SEMINÁRIO DE NEGÓCIOS NOS TRILHOS ENCONTREM 2006. Investimentos em Participações de Longo Prazo para Investidores Institucionais

SEMINÁRIO DE NEGÓCIOS NOS TRILHOS ENCONTREM 2006 Investimentos em Participações de Longo Prazo para Investidores Institucionais Carlos Alberto Rosa Coordenador de Participações 07/11/2006 FUNCEF Visão

SEMINÁRIO DE NEGÓCIOS NOS TRILHOS ENCONTREM 2006 Investimentos em Participações de Longo Prazo para Investidores Institucionais Carlos Alberto Rosa Coordenador de Participações 07/11/2006 FUNCEF Visão

Política Fiscal do Brasil: pós-crise x pré-crise?

Política Fiscal do Brasil: pós-crise x pré-crise? José Roberto R. Afonso ANBIMA 14/6/213 2 Pós-Crise Metas Fiscais: contabilidade criativa esconde mudanças mais profundas como modelo de crescente endividamento

Política Fiscal do Brasil: pós-crise x pré-crise? José Roberto R. Afonso ANBIMA 14/6/213 2 Pós-Crise Metas Fiscais: contabilidade criativa esconde mudanças mais profundas como modelo de crescente endividamento

Nota de Crédito PJ. Janeiro 2015. Fonte: BACEN Base: Novembro de 2014

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Nota de Crédito PJ Janeiro 2015 Fonte: BACEN Base: Novembro de 2014 mai/11 mai/11 Carteira de Crédito PJ não sustenta recuperação Após a aceleração verificada em outubro, a carteira de crédito pessoa jurídica

Conference Call. Maio 2008

Conference Call Maio 2008 Cenário macro O Brasil é Investment Grade: E agora? Taxa de câmbio/ taxa de juros Atração de capital de longo prazo Potencial impacto positivo no PIB Disponibilidade de crédito:

Conference Call Maio 2008 Cenário macro O Brasil é Investment Grade: E agora? Taxa de câmbio/ taxa de juros Atração de capital de longo prazo Potencial impacto positivo no PIB Disponibilidade de crédito:

Programa de Estímulo ao Mercado de Capitais

Programa de Estímulo ao Mercado de Capitais Guido Mantega Ministro da Fazenda São Paulo, 16 de junho de 2014 1 Apresentação de medidas para: 1 VIABILIZAR a capitalização das empresas de porte médio 2 ATRAIR

Programa de Estímulo ao Mercado de Capitais Guido Mantega Ministro da Fazenda São Paulo, 16 de junho de 2014 1 Apresentação de medidas para: 1 VIABILIZAR a capitalização das empresas de porte médio 2 ATRAIR

EXAME FORUM INFRAESTRUTURA

EXAME FORUM INFRAESTRUTURA O MERCADO DE CAPITAIS E O FINANCIAMENTO DA INFRAESTRUTURA Carlos A. Rocca 24092014 CEMEC Centro de Estudos do IBMEC INDICE 1. Colocação do problema 2. A necessidade de um novo

EXAME FORUM INFRAESTRUTURA O MERCADO DE CAPITAIS E O FINANCIAMENTO DA INFRAESTRUTURA Carlos A. Rocca 24092014 CEMEC Centro de Estudos do IBMEC INDICE 1. Colocação do problema 2. A necessidade de um novo

PRÓ-TRANSPORTE - MOBILIDADE URBANA - PAC COPA 2014 - CT 318.931-88/10

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

AMPLIAÇÃO DA CENTRAL DE Simpl Acum Simpl Acum jul/10 a jun/11 jul/11 12 13 (%) (%) (%) (%) 1.72.380,00 0,00 0,00 0,00 361.00,00 22,96 22,96 1/11 AMPLIAÇÃO DA CENTRAL DE ago/11 Simpl Acum Simpl Acum Simpl

INDICADORES ECONÔMICOS PARA ANÁLISE DE CONJUNTURA. Fernando J. Ribeiro Grupo de Estudos de Conjuntura (GECON) - DIMAC

- DIMAC") INDICADORES ECONÔMICOS PARA ANÁLISE DE CONJUNTURA Fernando J. Ribeiro Grupo de Estudos de Conjuntura (GECON) - DIMAC FORTALEZA, Agosto de 2013 SUMÁRIO 1. Fundamentos da Análise de Conjuntura. 2. Tipos

INDICADORES ECONÔMICOS PARA ANÁLISE DE CONJUNTURA Fernando J. Ribeiro Grupo de Estudos de Conjuntura (GECON) - DIMAC FORTALEZA, Agosto de 2013 SUMÁRIO 1. Fundamentos da Análise de Conjuntura. 2. Tipos

Workshop Financiamento da Economia Brasileira MERCADO DE CAPITAIS

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

Workshop Financiamento da Economia Brasileira INDICADORES DO Brasília 15/Setembro/2010 Índice 1. 2. MODELO DE CONTAS FINANCEIRAS 3. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 2000-2009 3.1 Mobilização

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Novembro/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 31.10.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Novembro/2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 31.10.14 APLICAÇÃO

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O VIDA FELIZ FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 07.660.310/0001-81 OUTUBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Vida Feliz Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

RELATÓRIO CEMEC 06 COMPARAÇÕES INTERNACIONAIS

RELATÓRIO 06 COMPARAÇÕES INTERNACIONAIS Setembro/2012 COMPARAÇÕES INTERNACIONAIS Apresentação O objetivo deste relatório é apresentar alguns indicadores que permitam a comparação do desempenho econômico-financeiro

RELATÓRIO 06 COMPARAÇÕES INTERNACIONAIS Setembro/2012 COMPARAÇÕES INTERNACIONAIS Apresentação O objetivo deste relatório é apresentar alguns indicadores que permitam a comparação do desempenho econômico-financeiro

II - Evolução do crédito, da taxa de juros e do spread bancário 1

II - Evolução do crédito, da taxa de juros e do spread bancário 1 Desde março do ano passado, a partir da reversão das expectativas inflacionárias e do início da retomada do crescimento econômico, os juros

II - Evolução do crédito, da taxa de juros e do spread bancário 1 Desde março do ano passado, a partir da reversão das expectativas inflacionárias e do início da retomada do crescimento econômico, os juros

Coletiva de Imprensa - ABECIP. Índice

Coletiva de Imprensa - ABECIP Índice 1. Ambiente Macroeconômico 2. Mercado Imobiliário 3. Financiamento Imobiliário - SBPE 4. Inadimplência 5. Ativos Financeiros 6. Poupança SBPE 7. Expectativas 2013 2

Coletiva de Imprensa - ABECIP Índice 1. Ambiente Macroeconômico 2. Mercado Imobiliário 3. Financiamento Imobiliário - SBPE 4. Inadimplência 5. Ativos Financeiros 6. Poupança SBPE 7. Expectativas 2013 2

Portugal Enquadramento Económico

Portugal Enquadramento Económico Fonte: INE PIB e Procura Interna em Volume (Tvh) em % do PIB 40 35 30 25 20 15 10 5 0 Formação bruta de capital fixo (total economia) FBCF excepto Construção FBCF Construção

Portugal Enquadramento Económico Fonte: INE PIB e Procura Interna em Volume (Tvh) em % do PIB 40 35 30 25 20 15 10 5 0 Formação bruta de capital fixo (total economia) FBCF excepto Construção FBCF Construção

LÂMINA DE INFORMAÇÕES ESSENCIAIS SOBRE O SPINELLI FUNDO DE INVESTIMENTO EM AÇÕES CNPJ 55.075.238/0001-78 SETEMBRO/2015

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

Esta lâmina contém um resumo das informações essenciais sobre o Spinelli Fundo de Investimento em Ações. As informações completas sobre esse fundo podem ser obtidas no Prospecto e no Regulamento do fundo,

MERCADO DE CAPITAIS CENTRO DE ESTUDOS DE CEMEC

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

INDICADORES DO São Paulo 14/Dezembro/2010 1 SUMÁRIO 1. INDICADORES DE PARTICIPAÇÃO DO MERCADO DE CAPITAIS 1.1 Mobilização de poupança 1.2 Financiamento da economia brasileira 2. INDICADORES DO CUSTO DE

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 08/2014

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 08/2014 Data: 29/04/2014 Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

ATA DE REUNIÃO DO COMITÊ DE INVESTIMENTOS - COMIN COMIN - Nº 08/2014 Data: 29/04/2014 Participantes Efetivos: Edna Raquel Rodrigues Santos Hogemann Presidente, Valcinea Correia da Silva Assessora Especial,

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS. 2ª Emissão Pública de Debêntures

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

Cenários Macroeconômicos para 2014. Wellington Santos Damasceno ETENE

Cenários Macroeconômicos para 2014 Wellington Santos Damasceno ETENE Fortaleza CE 28/11/2013 Cenário Internacional Regiões e Países Selecionados Variação do PIB real (%) Fonte: World Economic Outlook Database,

Cenários Macroeconômicos para 2014 Wellington Santos Damasceno ETENE Fortaleza CE 28/11/2013 Cenário Internacional Regiões e Países Selecionados Variação do PIB real (%) Fonte: World Economic Outlook Database,

Teleconferência Resultados 1T10

Teleconferência Resultados 1T10 18 de maio de 2010 Visão Geral da Administração Venda da estrutura de Varejo + Foco no segmento de crédito a Empresas Transferência das atividades de originação e crédito

Teleconferência Resultados 1T10 18 de maio de 2010 Visão Geral da Administração Venda da estrutura de Varejo + Foco no segmento de crédito a Empresas Transferência das atividades de originação e crédito

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL JULHO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL JULHO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Julho 2012 INTRODUÇÃO

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CONTAS FINANCEIRAS CEMEC INFORMATIVO MENSAL JULHO 2012 CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS Contas Financeiras CEMEC Informativo Mensal Julho 2012 INTRODUÇÃO

Sistema Financeiro e os Fundamentos para o Crescimento

Sistema Financeiro e os Fundamentos para o Crescimento Henrique de Campos Meirelles Novembro de 20 1 Fundamentos macroeconômicos sólidos e medidas anti-crise 2 % a.a. Inflação na meta 8 6 metas cumpridas

Sistema Financeiro e os Fundamentos para o Crescimento Henrique de Campos Meirelles Novembro de 20 1 Fundamentos macroeconômicos sólidos e medidas anti-crise 2 % a.a. Inflação na meta 8 6 metas cumpridas

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

AGÊNCIA ESPECIAL DE FINANCIAMENTO INDUSTRIAL FINAME RELATÓRIO DA ADMINISTRAÇÃO 31 DE DEZEMBRO DE 2008 Senhor acionista e demais interessados: Apresentamos o Relatório da Administração e as informações

SPREAD BANCÁRIO NO BRASIL

SPREAD BANCÁRIO NO BRASIL Comissão de Acompanhamento da Crise Financeira e da Empregabilidade 26 DE MARÇO DE 2009 Fábio Colletti Barbosa Presidente ÍNDICE 1. A Crise Financeira Mundial 2. O Brasil, a Crise

SPREAD BANCÁRIO NO BRASIL Comissão de Acompanhamento da Crise Financeira e da Empregabilidade 26 DE MARÇO DE 2009 Fábio Colletti Barbosa Presidente ÍNDICE 1. A Crise Financeira Mundial 2. O Brasil, a Crise

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Março de 2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 28.02.14 APLICAÇÃO

RELATÓRIO DE ACOMPANHAMENTO DA POLÍTICA DE INVESTIMENTO E RESUMO DO INFORMATIVO MENSAL DA BB GESTÃO DE RECURSOS DTVM Março de 2014 1. Extrato Sintético das Aplicações FUNDOS RENDA FIXA SALDO 28.02.14 APLICAÇÃO

Política de Investimentos. Resultados Obtidos

Política de Investimentos Resultados Obtidos Política de Investimentos 2014» 2014: Ano de Transição Migração dos recursos investidos em dois fundos de investimento atrelados ao DI (BB e CAIXA) para novos

Política de Investimentos Resultados Obtidos Política de Investimentos 2014» 2014: Ano de Transição Migração dos recursos investidos em dois fundos de investimento atrelados ao DI (BB e CAIXA) para novos

Osvaldo Correa Fonseca Diretor Geral da ABECI P Rio de Janeiro, 16/ 5/ 2007

Osvaldo Correa Fonseca Diretor Geral da ABECI P Rio de Janeiro, 16/ 5/ 2007 ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA Av. Brigadeiro Faria Lima 1.485 13º Andar São Paulo CEP

Osvaldo Correa Fonseca Diretor Geral da ABECI P Rio de Janeiro, 16/ 5/ 2007 ASSOCIAÇÃO BRASILEIRA DAS ENTIDADES DE CRÉDITO IMOBILIÁRIO E POUPANÇA Av. Brigadeiro Faria Lima 1.485 13º Andar São Paulo CEP

Banco Santander (Brasil) S.A.

S.A.") Banco Santander (Brasil) S.A. Resultados em BR GAAP 4T14 3 de Fevereiro de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Banco Santander (Brasil) S.A. Resultados em BR GAAP 4T14 3 de Fevereiro de 2015 INFORMAÇÃO 2 Esta apresentação pode conter certas declarações prospectivas e informações relativas ao Banco Santander (Brasil)

Visão. O papel anticíclico do BNDES e sua contribuição para conter a demanda agregada. do Desenvolvimento. nº 96 29 jul 2011

Visão do Desenvolvimento nº 96 29 jul 2011 O papel anticíclico do BNDES e sua contribuição para conter a demanda agregada Por Fernando Puga e Gilberto Borça Jr. Economistas da APE BNDES vem auxiliando

Visão do Desenvolvimento nº 96 29 jul 2011 O papel anticíclico do BNDES e sua contribuição para conter a demanda agregada Por Fernando Puga e Gilberto Borça Jr. Economistas da APE BNDES vem auxiliando

Trabalho de Discussão Interna - TDI CEMEC 05

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL E O PAPEL DO MERCADO DE CAPITAIS Junho 2011 SUMÁRIO 1. Introdução... 3 2. Visão

CENTRO DE ESTUDOS DE MERCADO DE CAPITAIS CEMEC Trabalho de Discussão Interna - FINANCIAMENTO DOS INVESTIMENTOS NO BRASIL E O PAPEL DO MERCADO DE CAPITAIS Junho 2011 SUMÁRIO 1. Introdução... 3 2. Visão

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

CRÉDITO IMOBILIÁRIO NO BRASIL Crescimento Sustentável. ESTRATÉGIA DO BRADESCO Posicionamento/Estratégia

CRÉDITO IMOBILIÁRIO NO BRASIL Crescimento Sustentável ESTRATÉGIA DO BRADESCO Posicionamento/Estratégia 1 DE 28 1 Crédito Imobiliário no Brasil Crescimento contínuo e sustentável nos últimos anos, aumento

CRÉDITO IMOBILIÁRIO NO BRASIL Crescimento Sustentável ESTRATÉGIA DO BRADESCO Posicionamento/Estratégia 1 DE 28 1 Crédito Imobiliário no Brasil Crescimento contínuo e sustentável nos últimos anos, aumento

RELATÓRIO DE RELAÇÕES COM INVESTIDORES RESULTADOS 1T10 156.512.000,00

RELATÓRIO DE RELAÇÕES COM INVESTIDORES RESULTADOS 156.512.000,00 Resultados do RESULTADOS São Paulo, 14 de maio de 2010 A BRADESPAR [BM&FBOVESPA: BRAP3 (ON), BRAP4 (PN); LATIBEX: XBRPO (ON), XBRPP (PN)]

RELATÓRIO DE RELAÇÕES COM INVESTIDORES RESULTADOS 156.512.000,00 Resultados do RESULTADOS São Paulo, 14 de maio de 2010 A BRADESPAR [BM&FBOVESPA: BRAP3 (ON), BRAP4 (PN); LATIBEX: XBRPO (ON), XBRPP (PN)]

DEMONSTRAÇÕES FINANCEIRAS BÁSICAS

110 DEMONSTRAÇÕES FINANCEIRAS BÁSICAS CAPITAL ORDINÁRIO BALANÇO PATRIMONIAL ATIVO 2006 2005 Caixa e investimentos Caixa................................................. $ 276 $ 223 Investimentos Carteira

110 DEMONSTRAÇÕES FINANCEIRAS BÁSICAS CAPITAL ORDINÁRIO BALANÇO PATRIMONIAL ATIVO 2006 2005 Caixa e investimentos Caixa................................................. $ 276 $ 223 Investimentos Carteira

Seminário Setorial de Construção Civil APIMEC SUL. Outubro de 2010

Seminário Setorial de Construção Civil APIMEC SUL Outubro de 2010 Aviso Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas

Seminário Setorial de Construção Civil APIMEC SUL Outubro de 2010 Aviso Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas

O cenárioeconômicoe as MPE. Brasília, 1º de setembro de 2010. Luciano Coutinho

O cenárioeconômicoe as MPE Brasília, 1º de setembro de 2010 Luciano Coutinho O Brasil ingressa em um novo ciclo de desenvolvimento A economia brasileira pode crescer acima de 5% a.a. nos próximos cinco

O cenárioeconômicoe as MPE Brasília, 1º de setembro de 2010 Luciano Coutinho O Brasil ingressa em um novo ciclo de desenvolvimento A economia brasileira pode crescer acima de 5% a.a. nos próximos cinco

Introdução: Mercado Financeiro

Introdução: Mercado Financeiro Prof. Nilton TÓPICOS Sistema Financeiro Nacional Ativos Financeiros Mercado de Ações 1 Sistema Financeiro Brasileiro Intervém e distribui recursos no mercado Advindos de

Introdução: Mercado Financeiro Prof. Nilton TÓPICOS Sistema Financeiro Nacional Ativos Financeiros Mercado de Ações 1 Sistema Financeiro Brasileiro Intervém e distribui recursos no mercado Advindos de

O papel anticíclico do BNDES sobre o crédito

3 ago 2006 Nº 7 O papel anticíclico do BNDES sobre o crédito Por Ernani Teixeira Torres Filho Superintendente da SAE Nas crises, sistema bancário contrai o crédito. BNDES atua em sentido contrário e sua

3 ago 2006 Nº 7 O papel anticíclico do BNDES sobre o crédito Por Ernani Teixeira Torres Filho Superintendente da SAE Nas crises, sistema bancário contrai o crédito. BNDES atua em sentido contrário e sua

Agência Bradesco Praça Panamericana

Agência Bradesco Praça Panamericana Presença em todos os municípios brasileiros A B C D E 03 Crescimento Orgânico dos Canais de Distribuição 4.634 4.650 3.160 3.359 3.454 3.628 2007 2008 2009 2010 2011

Agência Bradesco Praça Panamericana Presença em todos os municípios brasileiros A B C D E 03 Crescimento Orgânico dos Canais de Distribuição 4.634 4.650 3.160 3.359 3.454 3.628 2007 2008 2009 2010 2011

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

MACROECONOMIA II PROFESSOR JOSE LUIS OREIRO PRIMEIRA LISTA DE EXERCÍCIOS 1 Questão: Considere uma economia na qual os indivíduos vivem por dois períodos. A população é constante e igual a N. Nessa economia

Comitê Estratégico de Economia - AMCHAM São Paulo, 2 de setembro de 2010

Desafiosdo BNDES no ciclode investimentos em curso na economia brasileira Comitê Estratégico de Economia - AMCHAM São Paulo, 2 de setembro de 2010 Luciano Coutinho A trajetória recente da economia brasileira

Desafiosdo BNDES no ciclode investimentos em curso na economia brasileira Comitê Estratégico de Economia - AMCHAM São Paulo, 2 de setembro de 2010 Luciano Coutinho A trajetória recente da economia brasileira

Evolução do Mercado de Renda Fixa Local

Evolução do Mercado de Renda Fixa Local Dyogo Henrique de Oliveira Secretário-Executivo Adjunto Ministério da Fazenda IV Seminário ANBIMA de Finanças Corporativas 1 24 de maio de 2012 1. Intermediação

Evolução do Mercado de Renda Fixa Local Dyogo Henrique de Oliveira Secretário-Executivo Adjunto Ministério da Fazenda IV Seminário ANBIMA de Finanças Corporativas 1 24 de maio de 2012 1. Intermediação

GESTÃO ECONÔMICA E FINANCEIRA RPPS PONTÃO MARÇO

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA MARÇO BANCO CENTRAL DO BRASIL. Focus Relatório de Mercado de 6 de março de 2015. Disponível em: http://www.bcb.gov.br/pec/gci/port/readout/r20150306.pdf.

2015 RELATÓRIO DE GESTÃO ECONÔMICA E FINANCEIRA MARÇO BANCO CENTRAL DO BRASIL. Focus Relatório de Mercado de 6 de março de 2015. Disponível em: http://www.bcb.gov.br/pec/gci/port/readout/r20150306.pdf.

Volume de crédito segue em expansão em 2008

Relatório Febraban - Evolução do Crédito do Sistema Financeiro (com base na Nota do Banco Central do Brasil de 25-03-2008) Edição de 25 de março de 2008 Volume de crédito segue em expansão em 2008 O ritmo

Relatório Febraban - Evolução do Crédito do Sistema Financeiro (com base na Nota do Banco Central do Brasil de 25-03-2008) Edição de 25 de março de 2008 Volume de crédito segue em expansão em 2008 O ritmo

Figura 38 - Resultado global do Balanço de Pagamentos (US$ bilhões acum. Em 12 meses) Dez/95-Mar/07

Dez/95-Mar/07") 113 6. SETOR EXTERNO Fernando Ribeiro de Leite Neto 6.1 Balanço de Pagamentos 6.1.1 Resultado Global do Balanço de Pagamentos Ao longo de 2006, o setor externo da economia brasileira logrou registrar o

113 6. SETOR EXTERNO Fernando Ribeiro de Leite Neto 6.1 Balanço de Pagamentos 6.1.1 Resultado Global do Balanço de Pagamentos Ao longo de 2006, o setor externo da economia brasileira logrou registrar o

Brasil: Crescimento Sustentável, Distribuição de Renda e Inclusão Social. Miami Ministro Paulo Bernardo 6 de Abril de 2008

Brasil: Crescimento Sustentável, Distribuição de Renda e Inclusão Social Miami Ministro Paulo Bernardo 6 de Abril de 2008 Brasil consolida um mercado de consumo de massa e promove o surgimento de uma nova

Brasil: Crescimento Sustentável, Distribuição de Renda e Inclusão Social Miami Ministro Paulo Bernardo 6 de Abril de 2008 Brasil consolida um mercado de consumo de massa e promove o surgimento de uma nova

Cenário Econômico para 2014

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Curso de CPA 10 CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10. www.eadempresarial.net.br. www.eadempresarial.net.br - 18 3303-0383

Curso de CPA 10 CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10 www.eadempresarial.net.br SISTEMA FINANCEIRO NACIONAL Uma conceituação bastante abrangente de sistema financeiro poderia ser a de um conjunto de

Curso de CPA 10 CERTIFICAÇÃO PROFISSIONAL ANBIMA SÉRIE 10 www.eadempresarial.net.br SISTEMA FINANCEIRO NACIONAL Uma conceituação bastante abrangente de sistema financeiro poderia ser a de um conjunto de