SPED EFD DAS CONTRIBUIÇÕES. ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2. Walison de Paula Silva

|

|

|

- Elias Casqueira Henriques

- 6 Há anos

- Visualizações:

Transcrição

1 ASPECTOS CONCEITUAIS, OBRIGAÇÕES, PRAZOS E PENALIDADES aula 1 e 2 Walison de Paula Silva

2 Agenda Aspectos Conceituais Programa Validador e Assinador Penalidades

3 Aspectos Conceituais EFD-Contribuições é parte integrante do projeto SPED a que se refere o Decreto nº 6.022, de 22 de janeiro de 2007, que busca promover a integração dos fiscos federal, estaduais, Distrito Federal e, futuramente, municipais, e dos Órgãos de Controle mediante a padronização, racionalização e compartilhamento das informações fiscais digitais, bem como integrar todo o processo relativo à escrituração fiscal, com a substituição do atual documentário em meio físico (papel) por documento eletrônico com validade jurídica para todos os fins.

4 Aspectos Conceituais A EFD-Contribuições trata-se de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade.

5 Aspectos Conceituais Com o advento da Lei nº /2011, arts. 7º e 8º), a EFD- Contribuições passou a contemplar também a escrituração digital da Contribuição Previdenciária sobre a Receita Bruta, incidente nos setores de serviços e industrias, no auferimento de receitas referentes aos serviços e produtos nela relacionados.

6 Aspectos Conceituais Com o advento da Lei nº /2011, arts. 7º e 8º), a EFD- Contribuições passou a contemplar também a escrituração digital da Contribuição Previdenciária sobre a Receita Bruta, incidente nos setores de serviços e industrias, no auferimento de receitas referentes aos serviços e produtos nela relacionados.

7 Aspectos Conceituais A escrituração das contribuições sociais e dos créditos, bem como da Contribuição Previdenciária sobre a Receita Bruta, será efetuada de forma centralizada, pelo estabelecimento matriz da pessoa jurídica. O arquivo da EFD-Contribuições deverá ser validado, assinado digitalmente e transmitido, via Internet, ao ambiente SPED, conforme disciplina a Instrução Normativa RFB nº de 1 de março de 2012.

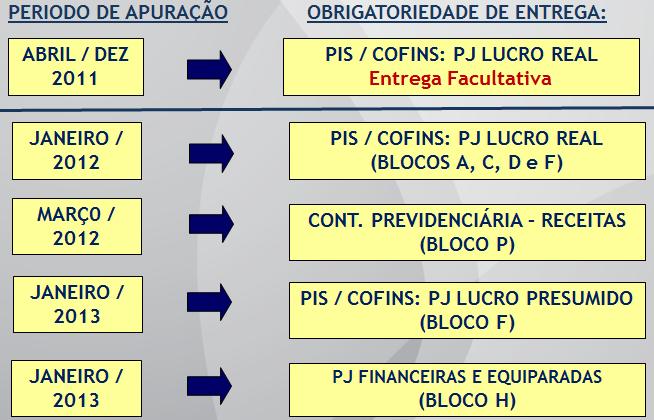

8 Aspectos Conceituais Estão obrigadas à escrituração fiscal digital em referencia: em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real;

9 Aspectos Conceituais Estão obrigadas à escrituração fiscal digital em referencia: em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de julho de 2012, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado;

10 Aspectos Conceituais Estão obrigadas à escrituração fiscal digital em referencia: em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2013, as pessoas jurídicas referidas nos 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 27 de novembro de 1998, e na Lei nº 7.102, de 20 de junho de 1983;

11 Aspectos Conceituais Estão obrigadas à escrituração fiscal digital em referencia: em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1º de março de 2012, as pessoas jurídicas que desenvolvam as atividades relacionadas nos arts. 7º e 8º da Medida Provisória nº 540, de 2 de agosto de 2011, convertida na Lei nº , de 2011;

12 Aspectos Conceituais Estão obrigadas à escrituração fiscal digital em referencia: em relação à Contribuição Previdenciária sobre a Receita, referente aos fatos geradores ocorridos a partir de 1º de abril de 2012, as pessoas jurídicas que desenvolvam as atividades relacionadas nos 3º e 4º do art. 7º e nos incisos III a V do caput do art. 8º da Lei nº , de 2011.

13 Aspectos Conceituais Foi publicado no Diário Oficial da União (DOU Nº 136), de 16 de julho de 2012, a alteração da IN RFB nº 1.252, de 1º de março de 2012, que dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Cofins e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições), vigorando a partir dessa data, conforme:

14 Aspectos Conceituais [...] II em relação à Contribuição para o PIS/Pasep e à Cofins, referentes aos fatos geradores ocorridos a partir de 1º de janeiro de 2013, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado; Parágrafo único. Fica facultada às pessoas jurídicas referidas nos incisos I e II do caput, a entrega da EFD-Contribuições em relação à escrituração da Contribuição para o PIS/Pasep e da Cofins, referente aos fatos geradores ocorridos a partir de 1º de abril de 2011 e de 1º de julho de 2012, respectivamente.

15

16 Aspectos Conceituais A pessoa jurídica poderá retificar os arquivos originais da EFD- Contribuições até o ultimo dia útil do ano-calendário seguinte ao que se refere a escrituração, sem penalidade.

17 Aspectos Conceituais A retificação não será validada pela Receita Federal: Para reduzir débitos que já tenham sido encaminhados à PFN, que tenham sido objeto de auditoria interna ou de procedimento de fiscalização; Para alterar débitos em relação aos quais a pessoa jurídica tenha sido intimada de início de procedimento fiscal; Para alterar créditos já objeto de exame em procedimento de fiscalização ou objeto de análise de PERDComp

18 Aspectos Conceituais Pessoas Jurídicas dispensadas: Microempresas (ME) e as Empresas de Pequeno Porte (EPP) * Pessoas jurídicas imunes e isentas do Imposto sobre a Renda, cuja soma do PIS/Pasep e da Cofins seja menor ou inferior a R$ ,00 * Pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades *

19 Aspectos Conceituais Pessoas Jurídicas dispensadas: órgãos públicos, as autarquias e as fundações públicas * PJs em geral, em relação aos meses em que não tenha auferido ou recebido receitas e/ou operações sujeitas à apuração de crédito*

20 Aspectos Conceituais - BLOCOS DA ESCRITURAÇÃO DIGITAL

21 A Contribuição para o PIS/PASEP e a COFINS para o Financiamento da Seguridade Social corresponde a um dos mais complexos tributos da atualidade. Isso decorre tanto pela dificuldade de apuração dessas contribuições, como também pela falta de consolidação de sua legislação.

22 A contribuição para o PIS/PASEP compreende três modalidades: sobre o faturamento; sobre a folha de pagamento; sobre importação.

23 A contribuição para o PIS/PASEP compreende três modalidades: sobre o faturamento; sobre a folha de pagamento; sobre importação. Na modalidade faturamento, os contribuintes são as pessoas jurídicas de direito privado, e todas as pessoas a elas equiparadas. Na modalidade folha de pagamento, contribuem as entidades sem fins lucrativos que tenham empregados.

24 Já a COFINS, existe nas seguintes modalidades: sobre o faturamento; sobre importação.

25 Há ainda, dois regimes possíveis para o PIS/PASEP e para a COFINS incidente sobre o faturamento: regime cumulativo; regime não-cumulativo. O regime cumulativo incide sobre o faturamento, sem direito a quaisquer deduções de créditos. O regime não-cumulativo, por sua vez, constitui se em sistema de créditos e débitos, onde um compensa o outro.

26 A não-cumulatividade do PIS/PASEP e da COFINS Até 2002, o PIS/PASEP e a COFINS, incidentes sobre o faturamento das empresas, eram apurados somente na sistemática cumulativa, sendo vedado o desconto créditos. Este cenário foi alterado com o advento da Lei nº , de , que introduziu a sistemática não cumulativa do PIS/PASEP. A não-cumulatividade da COFINS veio em seguida, por meio da Lei , de

27 A não-cumulatividade do PIS/PASEP e da COFINS A nova sistemática de cálculo, preferiu listar os créditos passíveis de dedução das contribuições. Dessa forma, a cada apuração, o contribuinte deverá analisar quais créditos poderá utilizar para deduzir do montante devido das contribuições. Essa técnica, dificultou a assimilação do conteúdo do novo sistema, haja vista o numero de atos legais e normativos.

28 Empresas obrigadas a modalidade não cumulativa A nova sistemática de cálculo das contribuições não aboliu definitivamente a sistemática cumulativa. Conforme se deduz da análise das Leis nº /02 e /03, a não-cumulatividade aplica-se somente às pessoas jurídicas tributadas pelo imposto de renda com base no lucro real, seja trimestral ou anual.

29 Apuração da base de cálculo A base de cálculo da contribuição é o valor do faturamento mensal da empresa, que abrange o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil. O total das receitas, conforme prevê as Leis nº /02 e /03, compreende a receita bruta da venda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica.

30 Podem ser excluídas na apuração das contribuições, as receitas: a) isentas ou não alcançadas pela incidência da contribuição ou sujeitas à alíquota 0 (zero); b) não operacionais decorrentes da venda de ativo permanente; c) auferidas pela pessoa jurídica revendedora, na revenda de mercadorias em relação às quais a contribuição seja exigida da empresa vendedora, na condição de substituta tributária;

31 Podem ser excluídas na apuração das contribuições, as receitas: d) referentes a: (01) vendas canceladas e aos descontos incondicionais concedidos; (02) reversões de provisões e recuperações de créditos baixados como perda que não representem ingresso de novas receitas, o resultado positivo da avaliação de investimentos pelo valor do patrimônio líquido e os lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição que tenham sido computados como receita.

32 Podem ser excluídas na apuração das contribuições, as receitas: e) correspondentes ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), quando destacado em nota fiscal e cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário;

33 Podem ser excluídas na apuração das contribuições, as receitas: f) da parcela do ICMS recolhida antecipadamente, nos termos do parágrafo único da Cláusula Primeira do Protocolo ICMS nº 46, de 2000, por ocasião da importação do exterior ou da aquisição de Estado não signatário do aludido Protocolo, a título de substituição tributária, de trigo em grão, farinha de trigo e mistura de farinha de trigo (ADI SRF nº 19/2004);

34 Exclusões e deduções especificas: Empresas transportadoras de carga: podem excluir da receita bruta o valor recebido a título de Vale-Pedágio. Agências de publicidade e propaganda: importâncias pagas diretamente ou repassadas a empresas de rádio, televisão, jornais e revistas. Factoring: diferença verificada entre o valor de aquisição e o valor de face do título ou direito creditório adquirido

35 Exclusões e deduções especificas: Empresas transportadoras de carga: podem excluir da receita bruta o valor recebido a título de Vale-Pedágio. Agências de publicidade e propaganda: importâncias pagas diretamente ou repassadas a empresas de rádio, televisão, jornais e revistas. Factoring: diferença verificada entre o valor de aquisição e o valor de face do título ou direito creditório adquirido

36 Créditos a descontar permitidos Como regra geral, o direito ao crédito do PIS/PASEP e da COFINS nasce com a aquisição, em cada mês, de bens e serviços que, na fase anterior da cadeia de produção ou de comercialização, se sujeitaram às mesmas contribuições e cuja receita da venda ou da revenda integre a base de cálculo do PIS/PASEP e da COFINS "não-cumulativas".

37 Créditos a descontar permitidos Com o início da incidência do PIS/PASEP e da COFINS na importação, em 1º , as pessoas jurídicas sujeitas à apuração das contribuições internas pela sistemática da "nãocumulatividade" passaram a poder descontar crédito, para fins de determinação dessas contribuições, em relação às importações tributadas.

38 Restrições ao crédito para a pessoa jurídica revendedora, as aquisições de mercadorias em relação às quais a contribuição seja exigida do fornecedor, na condição de substituto tributário; as aquisições de bens ou serviços não sujeitos ao pagamento da contribuição, inclusive no caso de isenção, esse último quando revendidos ou utilizados como insumo em produtos ou serviços sujeitos à alíquota 0 (zero), isentos ou não alcançados pela contribuição;

39 Restrições ao crédito o pagamento de que trata o art. 2º da Lei nº /2002, devido pelo fabricante ou importador, ao concessionário, pela intermediação ou entrega dos veículos classificados nas posições e da TIPI; as aquisições de produtos que, nas fases anteriores da cadeia, se submeteram à incidência monofásica da contribuição.

40 Na apropriação dos créditos, deve-se observar: só geram direito a crédito os dispêndios com aquisições internas de mercadorias e serviços junto a outra pessoa jurídica, domiciliada no país; não geram direito a crédito as aquisições e os pagamentos efetuados a pessoas físicas domiciliadas no país, por serviços prestados, como assalariado ou não, ou por compras realizadas.

41 Apuração dos créditos a descontar, créditos básicos: Do valor das contribuições a pagar apurado pela aplicação das alíquotas sobre a base de cálculo, a pessoa jurídica pode descontar créditos, determinados mediante a aplicação das seguintes alíquotas sobre a base de cálculo dos créditos: 1,65% (um inteiro e sessenta e cinco centésimos por cento) para o PIS/PASEP; 7,6% (sete inteiros e seis décimos por cento) para a COFINS.

42 Apuração dos créditos a descontar, créditos básicos: A base de cálculo dos créditos é encontrada pela soma dos seguintes valores: a) Aquisições efetuadas no mês: de bens para revenda, exceto em relação às mercadorias e aos produtos sujeitos à incidência monofásica e à substituição tributária.

43 Apuração dos créditos a descontar, créditos básicos: b) Bonificação: pode ocorrer que por ocasião da compra de mercadorias para revenda, o adquirente seja beneficiado por uma bonificação recebida em produtos. Tal bonificação se refere, normalmente, a um acréscimo no número de produtos recebidos, ou seja, a "dúzia de treze". O procedimento será o normal sobre o valor dos produtos, há o direito ao crédito normalmente, já com a redução unitária de cada produto. Assim, o valor do crédito não se alterará.

44 Créditos com despesas e custos incorridos no mês: com energia elétrica e energia térmica, inclusive sob a forma de vapor, consumidas nos estabelecimentos da pessoa jurídica; com aluguéis de prédios, máquinas e equipamentos, pagos à pessoa jurídica, utilizados nas atividades da empresa;

45 Créditos com despesas e custos incorridos no mês: até , com despesas financeiras decorrentes de empréstimos e financiamentos tomados de pessoa jurídica, exceto quando esta fosse optante pelo Simples Federal (Lei nº 9.317/96); com contraprestação de operações de arrendamento mercantil paga a pessoa jurídica;

46 Créditos com despesas e custos incorridos no mês: com armazenagem de mercadoria e frete na operação de venda e na prestação de serviços, quando o ônus for suportado pelo vendedor; com vale-transporte, vale-refeição ou vale-alimentação, fardamento ou uniformes fornecidos aos empregados por pessoa jurídica que explore as atividades de prestação de serviços de limpeza, conservação e manutenção.

47 Estoque de Abertura O contribuinte do PIS/PASEP e da COFINS, na sistemática da "nãocumulatividade", terá direito aos créditos referentes ao estoque de bens e serviços utilizados como insumos de que tratam os incisos I e II do caput do art. 3, respectivamente, das Leis nºs /02 e /03, adquiridos de pessoa jurídica domiciliada no País, existentes em 1º de dezembro de 2002, em relação ao PIS/PASEP, e em 1º de fevereiro de 2004, em relação à COFINS.

48 Estoque de Abertura O montante de crédito presumido será igual ao resultado da aplicação do percentual de 0,65% para o PIS/PASEP e de 3,0% para a COFINS sobre o valor do estoque. O crédito sobre o estoque será utilizado em doze parcelas mensais, iguais e sucessivas, a partir de 1º de dezembro de 2002 para o PIS/PASEP e a partir de 1º de fevereiro de 2004 para a COFINS.

49 Saída do presumido ou simples e ingresso no lucro real A pessoa jurídica que, tributada com base no lucro presumido ou optante pelo Simples Nacional, passar a ser tributada com base no lucro real, na hipótese de sujeitar-se à incidência "não cumulativa" do PIS e da COFINS, terá direito ao aproveitamento do crédito presumido, calculado sobre o estoque de abertura dos bens, quando adquiridos para revenda ou utilizados como insumo na fabricação de produtos destinados à venda ou na prestação de serviços.

50 Saída do presumido ou simples e ingresso no lucro real A pessoa jurídica que, tributada com base no lucro presumido ou optante pelo Simples Nacional, passar a ser tributada com base no lucro real, na hipótese de sujeitar-se à incidência "não cumulativa" do PIS e da COFINS, terá direito ao aproveitamento do crédito presumido, calculado sobre o estoque de abertura dos bens, quando adquiridos para revenda ou utilizados como insumo na fabricação de produtos destinados à venda ou na prestação de serviços.

51 Bens recebidos em devolução Os bens recebidos em devolução, tributados antes do início da aplicação da sistemática da "não cumulatividade", ou da mudança do regime de tributação, serão considerados como integrantes do estoque de abertura, devendo o crédito ser utilizado parceladamente a partir da data da devolução.

52 Programa Validador Como pré-requisito para a instalação do PVA-PIS/Cofins é necessária a instalação da máquina virtual do Java. Após a importação, o arquivo poderá ser visualizado pelo próprio Programa Validador, com possibilidades de pesquisas de registros ou relatórios do sistema. Outras funcionalidades do programa: digitação, alteração, assinatura digital da EFD-Contribuições, transmissão do arquivo, exclusão de arquivos, geração de cópia de segurança e sua restauração.

53 Programa Validador Apresentação do arquivo A periodicidade de apresentação da Escrituração Fiscal Digital do PIS/Pasep e da Cofins é mensal, devendo ser transmitido o arquivo, após a sua validação e assinatura digital, até o 10º (décimo) dia útil do segundo mês subsequente ao de referência da escrituração.

54 Programa Validador Retificação A legislação, conforme IN 1052, prevê retificação e/ou substituição para correção e no caso de ajuste (tomada) de créditos ou contribuições. Nesse caso a substituição só poderá ser feita até o dia 30 de junho do ano calendário posterior ao ano do arquivo EFD Pis/Cofins em questão, ou seja, antes da entrega do SPED ECD (Contábil), DIPJ e e-lalur, obrigações essas que efetivam e encerram as movimentações contábeis do exercício em questão.

55 Penalidades De acordo com o Art. 7º da Instrução Normativa nº 1.052, de 5 de julho de 2010 (Alterada pela Instrução Normativa RFB nº 1.085, de 19 de novembro de 2010), a não entrega do arquivo digital da EFD-PIS/COFINS acarretará ao contribuinte multa no valor de R$ 5.000,00 (cinco mil reais) por mês-calendário ou fração.

56 Obrigado.

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Dos Créditos a Descontar na Apuração da Contribuição para o PIS/Pasep e da Cofins

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Orientações Consultoria de Segmentos Detalhamento de Receitas Recebidas no Registro F500 do SPED Contribuições 21/07/14

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 PIS (PROGRAMA DE INTEGRAÇÃO SOCIAL) COFINS (CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE SOCIAL) REGIME CUMULATIVO E NÃO-CUMULATIVO Para iniciar o estudo

Orientações Consultoria de Segmentos EFD-Contribuições Regs M400 E M600 Valor da receita bruta

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-Contribuições Regs M400 E M600 Valor da receita bruta 02/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

Contas Patrimoniais (Ativo, Passivo, PL) = , , , ,00

= , , , ,00") p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

ANO XXVII ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

9ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 240, DE 9 DE SETEMBRO DE 2008: A substituição de embalagens de produtos, alterando sua apresentação, exceto se destinada unicamente ao transporte

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa SRF nº 660, de 17 de julho de Impressão

Page 1 of 6 Instrução Normativa SRF nº 660, de 17 de julho de 2006 DOU de 25.7.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a venda de produtos

Page 1 of 6 Instrução Normativa SRF nº 660, de 17 de julho de 2006 DOU de 25.7.2006 Dispõe sobre a suspensão da exigibilidade da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a venda de produtos

LEI Nº , de 29 de dezembro de Altera a Legislação Tributária Federal e dá outras providências.

LEI Nº 10.833, de 29 de dezembro de 2003. Altera a Legislação Tributária Federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

LEI Nº 10.833, de 29 de dezembro de 2003. Altera a Legislação Tributária Federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte

www.celulaquattro.com.br PIS E COFINS INCIDÊNCIA CUMULATIVA A BC é a Receita Bruta da PJ. Exclui da Receita Bruta: (art. 3º. Lei 9718/98) 1. As vendas canceladas, os descontos incondicionais concedidos,

www.celulaquattro.com.br PIS E COFINS INCIDÊNCIA CUMULATIVA A BC é a Receita Bruta da PJ. Exclui da Receita Bruta: (art. 3º. Lei 9718/98) 1. As vendas canceladas, os descontos incondicionais concedidos,

PALESTRA ANEFAC - IBRACON. Tema: Medida Provisória 627/13 - PIS/COFINS

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

PALESTRA ANEFAC - IBRACON Tema: Medida Provisória 627/13 - PIS/COFINS Até 1998 PIS e COFINS incidiam sobre o faturamento à 2,65%; Era cumulativo; Poucas exceções; Legislação relativamente simples; Ônus

Os 7 erros mais comuns na apuração do PIS e da COFINS. Fabio Rodrigues

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Fabio Rodrigues Advogado. Mestre em Ciências Contábeis. Professor do MBA em Contabilidade e Direito Tributário do IPOG. Coordenador,

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Fabio Rodrigues Advogado. Mestre em Ciências Contábeis. Professor do MBA em Contabilidade e Direito Tributário do IPOG. Coordenador,

Parecer Consultoria Tributária Segmentos Exclusão do Desconto Condicional da Receita de Atividade Imobiliária - PIS COFINS

Parecer Consultoria Tributária Segmentos Exclusão do Desconto Condicional da Receita de Atividade Imobiliária - 06/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Exclusão do Desconto Condicional da Receita de Atividade Imobiliária - 06/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

PIS/COFINS NÃO-CUMULATIVIDADE

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

PIS/COFINS NÃO-CUMULATIVIDADE PRINCÍPIO OU REGRA DE TRIBUTAÇÃO Professora Doutora Denise Lucena Cavalcante Gramado, 27/06/2008. PRINCÍPIO DA NÃO-CUMULATIVIDADE Princípio constitucional que tem por finalidade

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

MEDIDA PROVISÓRIA No- 582, DE 20 DE SETEMBRO DE 2012 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços; permite depreciação

Revisão Geral. Prof. Thiago S.Oliveira CRC-MG Revisão Geral

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo. 1. Introdução Modalidades Regimes Regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

PIS/COFINS (Regime Cumulativo e Não Cumulativo) Expositor: Alberto Gonçalves

Expositor: Alberto Gonçalves") PIS/COFINS (Regime Cumulativo e Não Cumulativo) contato@agmcontadores.com.br Maio-2015 2 Sumário CONTRIBUINTES EMPRESAS OPTANTES PELO LUCRO PRESUMIDO DEMAIS RECEITAS BASE DE CÁLCULO APURAÇÃO SOBRE AS RECEITAS

PIS/COFINS (Regime Cumulativo e Não Cumulativo) contato@agmcontadores.com.br Maio-2015 2 Sumário CONTRIBUINTES EMPRESAS OPTANTES PELO LUCRO PRESUMIDO DEMAIS RECEITAS BASE DE CÁLCULO APURAÇÃO SOBRE AS RECEITAS

IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT)

") CONFIGURAÇÃO DO ARQUIVO TXT IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT) O arquivo TXT deverá ser gerado da seguinte forma: Um registro por linha Campos separados por vírgulas Campos Alfanuméricos

CONFIGURAÇÃO DO ARQUIVO TXT IMPORTAÇÃO DO MOVIMENTO DE ENTRADAS (Padrão TXT) O arquivo TXT deverá ser gerado da seguinte forma: Um registro por linha Campos separados por vírgulas Campos Alfanuméricos

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo. 1. Introdução Modalidades Regimes Regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 108 - Data 6 de maio de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS TRIBUTAÇÃO

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 108 - Data 6 de maio de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL - COFINS TRIBUTAÇÃO

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 QUANDO O GOVERNO É HONESTO, O PAÍS TEM SEGURANÇA; MAS, QUANDO O GOVERNO COBRA IMPOSTOS DEMAIS, A NAÇÃO ACABA EM DESGRAÇA Provérbios, 29:4

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 QUANDO O GOVERNO É HONESTO, O PAÍS TEM SEGURANÇA; MAS, QUANDO O GOVERNO COBRA IMPOSTOS DEMAIS, A NAÇÃO ACABA EM DESGRAÇA Provérbios, 29:4

Fatores para o cálculo do preço de exportação

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Fatores para o cálculo do preço de exportação No cálculo do preço de exportação devem ser levados em conta, entre outros fatores: IPI - IMUNIDADE do Imposto sobre Produtos Industrializados, na saída de

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Página 2 de 5 No caso da ausência de comprovação de que essas bonificações estejam relacionadas com a aquisição das mercadorias, essa operação será ca

Página 1 de 5 Este procedimento foi elaborado com base nas Leis nºs 10.406/2002; 9.249/1995; 10.637/2002; 10.833/2003; 11.941/2009; Lei Complementar nº 123/2006; e Resolução CGSN nº 94/2011 IRPJ/CSL/Cofins/PIS-Pasep/Simples

Página 1 de 5 Este procedimento foi elaborado com base nas Leis nºs 10.406/2002; 9.249/1995; 10.637/2002; 10.833/2003; 11.941/2009; Lei Complementar nº 123/2006; e Resolução CGSN nº 94/2011 IRPJ/CSL/Cofins/PIS-Pasep/Simples

Seminário. SPED: EFD - Contribuições. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

LEI Nº /12 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA Data 11/01/2013

M E M O R A N D O A O S C L I E N T E S LEI Nº 12.766/12 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA Data 11/01/2013 Em 28 de dezembro de 2012, foi publicada a Lei nº 12.766. Objeto de conversão da Medida Provisória

M E M O R A N D O A O S C L I E N T E S LEI Nº 12.766/12 ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA Data 11/01/2013 Em 28 de dezembro de 2012, foi publicada a Lei nº 12.766. Objeto de conversão da Medida Provisória

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Parecer Consultoria Tributária Segmentos EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal

EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal 13/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

EFD Contribuições - Bloco I tratamento para dedução e exclusões da Base de Cálculo da PIS/COFINS - Federal 13/03/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Boletim de Atualização Tributária BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA. Código das Melhores Práticas de

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 05 Data 11.03.2016 Período Governança pesquisado: Atos publicados entre 04.03.2016 a 11.03.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

BOLETIM DE ATUALIZAÇÃO TRIBUTÁRIA Código das Melhores Práticas de N 05 Data 11.03.2016 Período Governança pesquisado: Atos publicados entre 04.03.2016 a 11.03.2016 LEGISLAÇÃO FEDERAL Não houve. RECEITA

Tributos Indiretos ISS / IPI / ICMS

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Fazer teste: AS_I Pergunta 1 Tributos Indiretos ISS / IPI / ICMS 1. Sabe-se que o ISS é um imposto de responsabilidade dos Municípios, porém, a LC 116/2003 determina a alíquota máxima de 5% (cinco por

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo. 1. Introdução Modalidades Regimes Regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

PIS/Pasep e Cofins - Regimes Cumulativo e Não Cumulativo 1. Introdução... 2 2. Modalidades... 2 3. Regimes... 2 4. Regime cumulativo... 2 4.1 - Contribuintes expressamente incluídos no regime cumulativo...

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) O artigo 187 da Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações) estipula a Demonstração do Resultado do Exercício.

BD-Cenofisco. 1. Introdução

Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições) - Nova Disciplina Fascículo nº 13/2012 SUMÁRIO 1. Introdução

Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições) - Nova Disciplina Fascículo nº 13/2012 SUMÁRIO 1. Introdução

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Instrução Normativa SRF nº 038, de 27 de junho de 1996 DOU de 28/06/1996 Dispõe sobre a tributação de lucros, rendimentos e ganhos de capital auferidos no exterior pelas pessoas jurídicas domiciliadas

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

GUIA DIÁRIO DE ALTERAÇÕES ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia.

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 99 - Data 9 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP NÃO CUMULATIVIDADE. SERVIÇOS DE MANUTENÇÃO

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 99 - Data 9 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP NÃO CUMULATIVIDADE. SERVIÇOS DE MANUTENÇÃO

Simples Nacional 1 Hugo Medeiros de Goes

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

Hugo Medeiros de Goes SIMPLES NACIONAL (2ª parte) De acordo com a Lei Complementar nº 123, de 14/12/2006 (arts. 12 e 88), em 1º de julho de 2007, entra em vigor o Regime Especial Unificado de Arrecadação

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

ANO XXVII ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 39/2016

ANO XXVII - 2016-4ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 39/2016 IMPOSTO DE RENDA PESSOA JURÍDICA FACTORING - ASPECTOS TRIBUTÁRIOS... Pág. 564 SIMPLES NACIONAL COMPOSIÇÃO E MOMENTO DO RECONHECIMENTO

ANO XXVII - 2016-4ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 39/2016 IMPOSTO DE RENDA PESSOA JURÍDICA FACTORING - ASPECTOS TRIBUTÁRIOS... Pág. 564 SIMPLES NACIONAL COMPOSIÇÃO E MOMENTO DO RECONHECIMENTO

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4-

Fazendo um comparativo entre o DACON e a EFD PIS/COFINS 1 -Fazendo um comparativo entre o DACON e a EFD PIS-COFINS Agenda 1- Aspectos introdutórios 1.1- Instituição 1.2- Conceito 1.3- Obrigatoriedade 1.4-

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE. Julho / 2005

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

LEI Nº , DE 20 DE NOVEMBRO DE 2008.

LEI Nº 11.827, DE 20 DE NOVEMBRO DE 2008. Altera as Leis n os 10.833, de 29 de dezembro de 2003, e 11.727, de 23 de junho de 2008, relativamente à incidência do Imposto sobre Produtos Industrializados

LEI Nº 11.827, DE 20 DE NOVEMBRO DE 2008. Altera as Leis n os 10.833, de 29 de dezembro de 2003, e 11.727, de 23 de junho de 2008, relativamente à incidência do Imposto sobre Produtos Industrializados

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

Seminário. EFD - Contribuições (EFD/ PIS/ COFINS) - Lucro Real e Presumido. Agosto Elaborado por: José Sérgio Fernandes de Mattos

- Lucro Real e Presumido. Agosto Elaborado por: José Sérgio Fernandes de Mattos") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I SUSPENSO O PAGAMENTO DE PIS/COFINS SOBRE A VENDA DE PRODUTOS SUÍNOS E AVICULÁRIOS E DE DETERMINADOS INSUMOS RELACIONADOS E CONCEDE CRÉDITO PRESUMIDO EM DETERMINADAS OPERAÇÕES

PIS/ COFINS EM NOTÍCIAS I SUSPENSO O PAGAMENTO DE PIS/COFINS SOBRE A VENDA DE PRODUTOS SUÍNOS E AVICULÁRIOS E DE DETERMINADOS INSUMOS RELACIONADOS E CONCEDE CRÉDITO PRESUMIDO EM DETERMINADAS OPERAÇÕES

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

Orientações Consultoria de Segmentos Retenção em baixas parciais de PIS, COFINS e CSLL

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

28/04/2010 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Contribuição PIS e COFINS pela Sistemática Não Cumulativa... 4 3.2. Da

Escrituração Fiscal Digital EFD - PIS/COFINS. Florianópolis/SC, novembro de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br PIS e COFINS nas operações de importação ou industrialização de medicamentos ou cosméticos - Lei n. 10.147/2000 Fabiana Lopes Pinto Com a edição da Lei n. 10.147, de 21 de dezembro

BuscaLegis.ccj.ufsc.br PIS e COFINS nas operações de importação ou industrialização de medicamentos ou cosméticos - Lei n. 10.147/2000 Fabiana Lopes Pinto Com a edição da Lei n. 10.147, de 21 de dezembro

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013 Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação incidentes sobre

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013 Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação incidentes sobre

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

PIS-Cofins - Atualidades. Solon Sehn

PIS-Cofins - Atualidades Solon Sehn Conceito de Insumos: Lei nº 10.833/2003 Art. 3º [...] II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos

PIS-Cofins - Atualidades Solon Sehn Conceito de Insumos: Lei nº 10.833/2003 Art. 3º [...] II - bens e serviços, utilizados como insumo na prestação de serviços e na produção ou fabricação de bens ou produtos

PIS/ COFINS. NOTÍCIAS DA SEMANA (31/01/11 a 04/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (31/01/11 a 04/02/11) I- DESPESA DE FRETE ENTRE ESTABELECIMENTO DE MESMA PESSOA JURÍDICA NÃO GERA DIREITO A CRÉDITO DE PIS/COFINS. II- NOVAS SOLUÇÕES DE CONSULTAS. A) SUSPENSÃO

PIS/ COFINS NOTÍCIAS DA SEMANA (31/01/11 a 04/02/11) I- DESPESA DE FRETE ENTRE ESTABELECIMENTO DE MESMA PESSOA JURÍDICA NÃO GERA DIREITO A CRÉDITO DE PIS/COFINS. II- NOVAS SOLUÇÕES DE CONSULTAS. A) SUSPENSÃO

Parecer Consultoria Tributária Segmentos Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Aquisição de Ativo Imobilizado - Créditos PIS/COFINS Contabilização e Reflexos Blocos F120 e F130 da EFD Contribuições 27/01/2015 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 126 - Data 19 de agosto de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP Atendidas as condições estabelecidas na

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 126 - Data 19 de agosto de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP Atendidas as condições estabelecidas na

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

CONTABILIDADE TRIBUTÁRIA MÓDULO 6

CONTABILIDADE TRIBUTÁRIA MÓDULO 6 Índice 1. Deduções da base de cálculo...3 1.1 Base de cálculo, alíquotas e despesas... 3 1.2 Exemplo numérico com deduções... 3 2. Faturamento bruto/receita bruta regime

CONTABILIDADE TRIBUTÁRIA MÓDULO 6 Índice 1. Deduções da base de cálculo...3 1.1 Base de cálculo, alíquotas e despesas... 3 1.2 Exemplo numérico com deduções... 3 2. Faturamento bruto/receita bruta regime

MEDIDA PROVISÓRIA Nº. 669, DE 26 DE FEVEREIRO DE 2015

MEDIDA PROVISÓRIA Nº. 669, DE 26 DE FEVEREIRO DE 2015 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta; a Lei nº 12.469, de 26 de agosto de

MEDIDA PROVISÓRIA Nº. 669, DE 26 DE FEVEREIRO DE 2015 Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária sobre a receita bruta; a Lei nº 12.469, de 26 de agosto de

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

INTERPRETAÇÃO TÉCNICA DO IBRACON Nº 01/04

INTERPRETAÇÃO TÉCNICA DO IBRACON Nº 01/04 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS) E PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS) Em 31 de dezembro de 2002 e em

INTERPRETAÇÃO TÉCNICA DO IBRACON Nº 01/04 CONTABILIZAÇÃO DAS CONTRIBUIÇÕES PARA O PROGRAMA DE INTEGRAÇÃO SOCIAL (PIS) E PARA O FINANCIAMENTO DA SEGURIDADE SOCIAL (COFINS) Em 31 de dezembro de 2002 e em

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI N o 10.336, DE 19 DE DEZEMBRO DE 2001. Institui Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e

Profa. Ma. Divane A. Silva. Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Profa. Ma. Divane A. Silva Unidade II PLANEJAMENTO CONTÁBIL TRIBUTÁRIO A disciplina está dividida em duas unidades. Unidade I 1. Objetivo do Planejamento Tributário 2. Sociedades Simples e Empresária 3.

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Unidade II $

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

CONTABILIDADE TRIBUTÁRIA Unidade II 4 CONTABILIZAÇÃO DE OPERAÇÕES COM MERCADORIAS COM TRIBUTAÇÃO 4.1 Compra de mercadorias com incidência de ICMS / PIS / COFINS recuperáveis Exemplo Vamos considerar uma

Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição.

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

Tributário Instrução Normativa nº 1.397/13: normas a serem observadas pelas pessoas jurídicas sujeitas ao Regime Tributário de Transição. Luciana I. Lira Aguiar * Foi publicada em 17 de setembro de 2013

Mapeando o SPED PIS/COFINS

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Superintendência Regional da Receita Federal do Brasil da 5ª RF

Fls. 1 Superintendência Regional da Receita Federal do Brasil da 5ª RF Solução de Consulta nº 5.008 - Data 2 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA

Fls. 1 Superintendência Regional da Receita Federal do Brasil da 5ª RF Solução de Consulta nº 5.008 - Data 2 de abril de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O FINANCIAMENTO DA

582, DOU1)

") Medida Provisória n 582, de 20 de setembro de 2012 (Pág. 2 - DOU1) Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços;

Medida Provisória n 582, de 20 de setembro de 2012 (Pág. 2 - DOU1) Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços;

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

COORDENAÇÃO-GERAL DE TRIBUTAÇÃO

COORDENAÇÃO-GERAL DE TRIBUTAÇÃO Solução de Consulta nº 368 - Cosit Data 14 de agosto de 2017 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep CRÉDITOS DA NÃO CUMULATIVIDADE. BENS INCORPORADOS

COORDENAÇÃO-GERAL DE TRIBUTAÇÃO Solução de Consulta nº 368 - Cosit Data 14 de agosto de 2017 Processo Interessado CNPJ/CPF Assunto: Contribuição para o PIS/Pasep CRÉDITOS DA NÃO CUMULATIVIDADE. BENS INCORPORADOS

Instrução Normativa SRF nº 404, de 12 de março de 2004

Instrução Normativa SRF nº 404, de 12 de março de 2004 DOU de 15.3.2004 Dispõe sobre a incidência não-cumulativa da Contribuição para o Financiamento da Seguridade Social na forma estabelecida pela Lei

Instrução Normativa SRF nº 404, de 12 de março de 2004 DOU de 15.3.2004 Dispõe sobre a incidência não-cumulativa da Contribuição para o Financiamento da Seguridade Social na forma estabelecida pela Lei

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 169, DE 1º DE OUTUBRO DE 2008: ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PIS/PASEP. GASTOS NÃO VINCULADOS DIRETAMENTE À FABRICAÇÃO DE

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 169, DE 1º DE OUTUBRO DE 2008: ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PIS/PASEP. GASTOS NÃO VINCULADOS DIRETAMENTE À FABRICAÇÃO DE

expert PDF Trial Extinção RTT: Apuração de Tributos Federais a partir da MP 627/13 Elaborado por: Wagner Mendes

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,