A Complexidade tributária na saúde

|

|

|

- Agustina Correia Arruda

- 8 Há anos

- Visualizações:

Transcrição

1 A Complexidade tributária na saúde 13 de Novembro de 2012

2 Essencialidade do Produto O medicamento é um bem essencial e que garantir o seu acesso aumenta o bem estar da população e garante o direito a vida humana. Inversamente, a restrição ao seu acesso com tributação excessiva, diminui o bem estar da população e o mais fundamental de todos os direitos que é o direito a vida. 2

3 Impactos da Complexidade e alta carga tributária Perda da competitividade da produção local; Queda das margens de lucro e retorno sobre o investimento; Queda da atratividade ao investimento direto. 3

4 PORTARIA Nº 708, DE 25 DE OUTUBRO DE 2011 SECRETARIA DE ATENÇÃO À SAÚDE / MINISTÉRIO DA SAÚDE Aprova novas opções de tratamento e medicamentos para pacientes com Doença de Gaucher. Medicamentos alfavelaglucerase, taliglucerase alfa e miglutaste. 4

5 Ministério da Saúde inclui Tipranavir para crianças com AIDS (2011) 5

6 Ministério da Saúde inclui Raltefravir para crianças com AIDS (2008) 6

7 Alguns Medicamentos Estratégicos para o SUS com distorções tributárias MEDICAMENTOS (Marca Comercial) Princípio Ativo Lista PIS/COFINS Anexo em exame na Fazenda Convênio ICMS Indicação Programas Ministério da Saúde Vpriv Alfavelaglicerase Negativa Sim Sim Doença de Gaucher Margem, Estratégico Tysabri Natalizumabe Negativa Sim Sim Esclerose múltipla Margem, Estratégico Taliglucerase alfa Negativa Não Não Doença de Gaucher PDP, Margem, Estratégico Sprycel Dasatinibe Negativa Sim Não Leucemia Estratégico Tasigna Nilotinibe Negativa Sim Não Leucemia mielóide crônica Estratégico Octocog alfa Negativa Não Não Hemofilia PDP Fuseon Enfuvirtida Positiva Não Não Aids Estratégico Anexo em MEDICAMENTOS Convênio Princípio Ativo Lista PIS/COFINS exame na Indicação (Marca Comercial) ICMS Fazenda Elodius Tipranavir Negativa Sim Não AIDS Isentress Raltegravir Negativa Sim Não AIDS PDP, Estratégico Indicação detalhada 7

ICMS")

8 Medicamentos de Demanda Judicial Dispêndio 12 meses Anexo em MEDICAMENTOS Lista Princípio Ativo ( julho/10 a exame na (Marca Comercial) PIS/COFINS julho/11) Fazenda Convênio ICMS Indicação Naglazyme galsulfase ,20 Negativa Não Mucopolissacaridose VI Elaprase idursulfase ,52 Negativa Não Síndrome de Hunter (ou Mucopolissacaridose II) Myozyme alfalglucosidase* ,42 Sim Negativa Não Doença de Pompe Aldurazyme laronidase ,00 Positiva Não Mucopolissacaridose I Fabrazyme betagalsidase ,24 Positiva Não Doença de Fabry Replagal alfagalsidase ,56 Positiva Não Doença de Fabry Soliris eculizumabe ,77 Negativa Não Hemoglobinúria paroxística noturna; Síndrome hemolítico urémico atípico Ilaris canaquinumabe ,60 Negativa Não Síndrome de Muckle-Wells Total ,31 8

9 PIS COFINS Situação atual: A partir da publicação da Lei nº , de 2000, foi instituído: Regime monofásico de apuração; Implantação do sistema de crédito presumido, que desonera as operações envolvendo medicamentos produzidos, a partir de substâncias ativas pertencentes a uma lista, em função de patologias crônicas e degenerativas, de programas governamentais e da relevância dos medicamentos para a saúde da população. Enquadramento das substâncias ativas em Lista Positiva, Lista Negativa e Lista Neutra; o Decreto nº de 24 de abril de 2001, concede efetivamente o crédito presumido sobre a PIS/COFINS, nas operações de venda de medicamentos. Estes medicamentos são lista positiva. 9

10 PIS COFINS Situação atual: Abrangência Dentre os medicamentos beneficiados, encontramse aqueles utilizados no tratamento de doenças crônico-degenerativas que envolvem uso contínuo e alguns antibióticos, representando cerca de 70% do mercado farmacêutico; A redução de preços alcança cerca de 285 laboratórios, correspondendo a mais de apresentações, relativas às substâncias ou associações listadas no decreto. 10

11 PIS e COFINS Fluxo resumido: CMED (análise do mérito com foco farmacêutico e econômico) Secretaria da Receita Federal (análise fiscal da empresa) Publicação da concessão por meio de Ato Declaratório Executivo 11

12 PIS e COFINS Situação Atual: Enquadramento Alíquota Parcela do Mercado Lista Positiva Crédito 70,1% Lista Negativa 12% 29,8% Lista Neutra 9,25% 0,1% 12

13 PIS e COFINS importação Atualizações: O Decreto foi atualizado 4 vezes, desde No momento aguarda-se a Receita Federal publicar a 5ª atualização que lhe foi encaminhada em abril de Decreto CAT I CAT II CAT III Total Decreto nº 3.803, de 24 de Abril de Inclusões Exclusões Decreto nº 4.266, de 11 de junho de Inclusões Exclusões Decreto nº 4.275, de 20 de junho de Inclusões Exclusões Decreto nº 5.447, de 20 de maio de Inclusões Exclusões Decreto nº 6.066, de 21 de março de

14 Demorômetro da Desoneração Tributária PIS/COFINS 14

15 PIS e COFINS importação Anterior: A Lei nº de 2004 instituiu o PIS COFINS importação com alíquota de 12%; O Decreto de 2006, atualizado pelo Decreto de 2008, isenta: fármacos 277 intermediários de síntese; produtos farmacêuticos classificados, na NCM: I - na posição 30.01; II - nos itens , , , e ; III - nos códigos , , ; IV - na posição 30.03, exceto no código ; V - na posição 30.04, exceto no código ; VI - no código ; VII - nos itens e ; e VIII - no código

16 PIS e COFINS importação Atual: A Lei de 17 de Setembro de altera a base de contribuição previdenciária de 20% da folha para 1% do faturamento. Mas parte da renúncia será compensada com o adicional de 1% da Cofins sobre Importações. 16

17 Tabela de Alíquotas nas Operações Interestaduais 17

18 ICMS Situação Atual: A alíquota de ICMS incidente depende da legislação do Estado (RICMS) e do tipo de operação, se interestadual ou interna; ESTADO ALÍQUOTA INTERNA Rio de Janeiro 19% São Paulo, Minas Gerais 18% Paraná e Minas Gerais (medicamentos genéricos) 12% Demais Estados 17% 18

12% Demais Estados 17%")

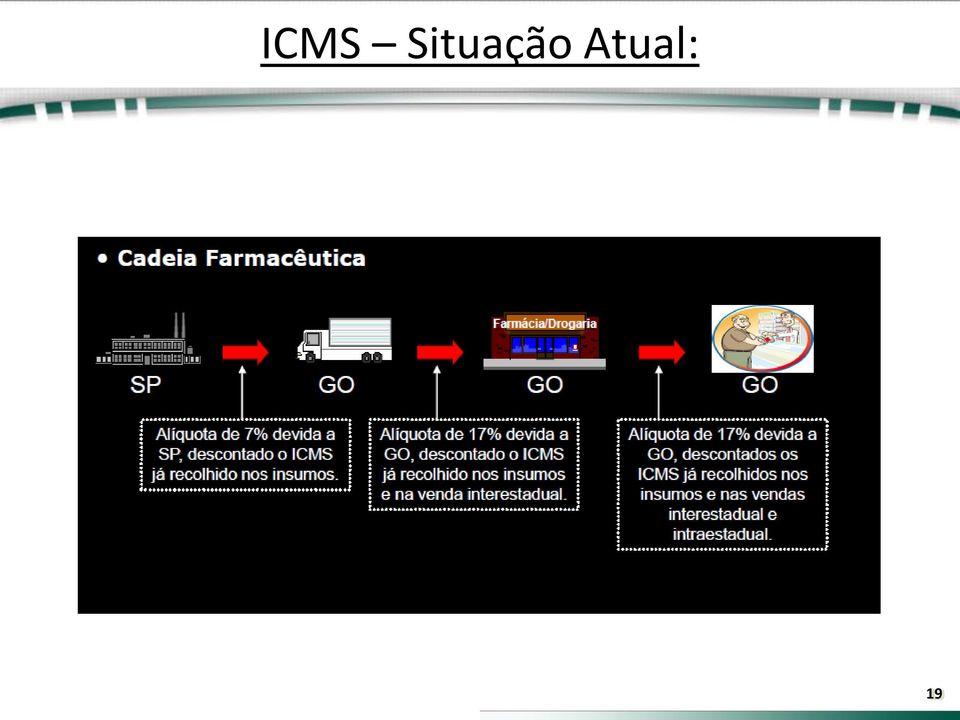

19 ICMS Situação Atual: 19

20 Complexidade Bases de Cálculo Distintas bases de cálculo para substituição tributária Estado Alíquota Base de Cálculo ICMS Marca Genérico Similares Paraná 12% PMC (-) 10% PMC (-) 25% PMC (-) 30% Santa Catarina 17% PMC (-) 10% PMC (-) 25% PMC (-) 10% Rio Grande do Sul 17% PMC (-) 10% PMC (-) 25% PMC (-) 10% São Paulo 18% PMC (-) % Aliq. Tabs PMC (-) % Aliq. Tabs PMC (-) % Aliq. Tabs Minas Gerais 18% e 12% Preço de Aquis + MVA-ST Preço de Aquis + MVA-ST Preço de Aquis + MVA-ST Rio de Janeiro 19% Preço de Aquis + MVA-ST Preço de Aquis + MVA-ST Preço de Aquis + MVA-ST Espirito Santo 17% PMC (-) 10% PMC (-) 10% PMC (-) 10% Pernambuco 17% PMC (-) 10% PMC (-) 35% PMC (-) 75% (1) (1) A Base de Cálculo será de PMC (-) 10% se não houver sido concedido desconto incondicional superior a 75%. 20

21 Nova sistemática, Portaria CAT-137, estabelece a base de cálculo na saída de medicamentos e mercadorias arroladas no 1º do art 313-A do Regulamento do ICMS 21

22 Por outro lado, o parágrafo 1º apresenta uma grande contradição ao remeter a outra tabela quando o desconto concedido pela fabrica variar de 0% a 10%: 22

23 ICMS Situação Atual: O ICMS Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal de Comunicações; Tributo não cumulativo, ou seja, é permitido o creditamento para operações posteriores de tributo já recolhido em operações anteriores; A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é atribuída a outro contribuinte. No setor farmacêutico, o contribuinte substituto é, na maioria das vezes, a indústria, que assume a responsabilidade de recolher o ICMS por todos os entes da cadeia, conforme regulamentação; 23

24 Distorções ICMS A complexidade gera enormes distorções e fazem a alíquota média real se distanciar bastante da alíquota nominal com enorme prejuízo para o consumidor. Como São Paulo tem o maior peso na arrecadação do ICMS por ser o maior produtor e o maior consumidor de medicamentos, adotamos este Estado como proxy para o cálculo da alíquota média real. 24

25 Dados estimados do ano de 2010: Faturamento total da indústria: R$ ,00 Faturamento da indústria em São Paulo: R$ ,00 Faturamento total do varejo: R$ ,00 Consumo estimado em São Paulo 30% A) ICMS próprio = 70% de ,00 = ,00 * alíquota interestadual media (9,5%)= R$ ,00 B) ICMS subsequente = 30% de ,00 = ,00 * alíquota interna (18%) = R$ ,00 Dentro deste modelo a alíquota media de São Paulo seria A+B ICMS dividido por A+B faturamento : ,00/ ,00 = 13,13% Utilizando os dados da Secretaria de Estado de Negócios do Estado de São Paulo a arrecadação em 2010 atingiu as cifras de R$ ,00, que representa uma alíquota média real de 7,83%. 25

26 O exercício anterior tem o objetivo de identificar o credito acumulado na produção que é representado pela diferença do valor estimado de 13,13% para o arrecadado de 7,83%. Algo em torno de 5,3% que mesmo zerando a alíquota continuará a ser pago. 26

27 Para que medicamentos sejam isentos de ICMS, o CONFAZ (Conselho Nacional de Política Fazendária) deve aprovar a isenção por unanimidade; Principais Convênios do CONFAZ envolvendo medicamentos: 162/94 isenta operações de medicamentos destinados ao tratamento de câncer 140/01 isenta operações de medicamentos destinados ao tratamento de leucemia e hepatite 10/02 isenta operações de medicamentos destinados ao tratamento de AIDS 87/02 isenta operações de vendas de medicamentos à órgãos públicos O Convênio 87/02 que contempla 166 medicamentos de alto custo condiciona a isenção de ICMS à isenção de PIS/COFINS. 27

28 O GOVERNO ISENTA AUTOMÓVEIS DE IMPOSTOS E NAO ISENTA REMÉDIOS. ISTO É CORRUPÇÃO DAS PRIORIDADES. O Globo de 06/11/2012 Deputado Reguffe 28

29 Pedro Bernardo Diretor de Inovação e Acesso pedro.bernardo@interfarma.org.br (11)

Orientação aos gestores federal, estadual e municipal do Sistema Único de Saúde

Ministério da Saúde Secretaria de Ciência, Tecnologia e Insumos Estratégicos Departamento de Assistência Farmacêutica e Insumos Estratégicos Coordenação-Geral de Gestão Orientação aos gestores federal,

Ministério da Saúde Secretaria de Ciência, Tecnologia e Insumos Estratégicos Departamento de Assistência Farmacêutica e Insumos Estratégicos Coordenação-Geral de Gestão Orientação aos gestores federal,

AUDIÊNCIA PÚBLICA REDUÇÃO DE IMPOSTOS SOBRE MEDICAMENTOS

AUDIÊNCIA PÚBLICA REDUÇÃO DE IMPOSTOS SOBRE MEDICAMENTOS Marcelo Liebhardt Diretor da Interfarma Associação da Indústria Farmacêutica de Pesquisa Brasília, 11 de junho, 2014 IMPOSTOS SOBRE MEDICAMENTOS

AUDIÊNCIA PÚBLICA REDUÇÃO DE IMPOSTOS SOBRE MEDICAMENTOS Marcelo Liebhardt Diretor da Interfarma Associação da Indústria Farmacêutica de Pesquisa Brasília, 11 de junho, 2014 IMPOSTOS SOBRE MEDICAMENTOS

Indústria brasileira de bens de capital mecânicos. Janeiro/2011

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

AGENDA DE TRABALHO PARA O CURTO PRAZO Indústria brasileira de bens de capital mecânicos Janeiro/2011 UMA AGENDA DE TRABALHO (para o curto prazo) A. Financiamento A1. Taxa de juros competitiva face a nossos

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 5, ANO III MAIO DE 2011 1 ESTADO NÃO PODE RECUSAR CRÉDITOS DE ICMS DECORRENTES DE INCENTIVOS FISCAIS Fiscos Estaduais não podem autuar

SUMÁRIO. Conteúdo. ICMS-ST... 4 MVAErro! Indicador não definido...4 GNRE...4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

SUMÁRIO Conteúdo CONCEITO DE ICMS...1Erro! Indicador não definido. PRINCIPIOS QUE REGEM O ICMS... 2 BASE DE CALCULO DO ICMS... 2 ICMS Tabelas de Alíquotas nas Operações Interestaduais... 3 ICMS-ST... 4

RESUMO DOS TRIBUTOS INCIDENTES SOBRE O SETOR FARMACÊUTICO

Agência Nacional de Vigilância Sanitária RESUMO DOS TRIBUTOS INCIDENTES SOBRE O SETOR FARMACÊUTICO Chefe do Núcleo de Assessoramento Econômico em Regulação Pedro José Baptista Bernardo Gerente de Regulação

Agência Nacional de Vigilância Sanitária RESUMO DOS TRIBUTOS INCIDENTES SOBRE O SETOR FARMACÊUTICO Chefe do Núcleo de Assessoramento Econômico em Regulação Pedro José Baptista Bernardo Gerente de Regulação

http://www.fazenda.gov.br/confaz/ escolha opção resolução Senado Federal 13/2012

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PROJETO DE LEI DO SENADO Nº 110, DE 2015

PROJETO DE LEI DO SENADO Nº 110, DE 2015 Institui programa de concessão de créditos da União no âmbito do Imposto sobre a Renda da Pessoa Física, denominado Nota Fiscal Brasileira, com o objetivo de incentivar

PROJETO DE LEI DO SENADO Nº 110, DE 2015 Institui programa de concessão de créditos da União no âmbito do Imposto sobre a Renda da Pessoa Física, denominado Nota Fiscal Brasileira, com o objetivo de incentivar

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

EXEMPLO DE EMISSÃO DA NOTA FISCAL

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

GOVERNO DE MATO GROSSO SECRETARIA DE ESTADO DE FAZENDA SUPERINTENDÊNCIA DE ANÁLISE DA RECEITA PÚBLICA GERÊNCIA DE RECUPERAÇÃO DA RECEITA PÚBLICA DECRETO nº 2334/2010 de 18 de janeiro de 2010, Procedimentos

Versão 06/2012. Substituição Tributária

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

Substituição Tributária 1 ÍNDICE 1. O que é a Substituição Tributária?... 3 1.1 Tipos de Substituição Tributária;... 3 1.2 Como é feito o Recolhimento da ST?... 3 1.3 Convênio e Aplicação... 3 1.4 Base

REGIME ESPECIAL DE TRIBUTAÇÃO

REGIME ESPECIAL DE TRIBUTAÇÃO Definição Regime Especial de Tributação (RET) é um processo administrativo por meio do qual a SEF concede, em caráter individual, tratamento especial ao contribuinte, considerando

REGIME ESPECIAL DE TRIBUTAÇÃO Definição Regime Especial de Tributação (RET) é um processo administrativo por meio do qual a SEF concede, em caráter individual, tratamento especial ao contribuinte, considerando

O Sindiatacadista/DF tira suas dúvidas sobre a Substituição Tributária

O Sindiatacadista/DF tira suas dúvidas sobre a Substituição Tributária O que é SUBSTITUIÇÃO TRIBUTÁRIA? É o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de

O Sindiatacadista/DF tira suas dúvidas sobre a Substituição Tributária O que é SUBSTITUIÇÃO TRIBUTÁRIA? É o regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações de

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

Parecer Consultoria Tributária Segmentos Repasse de ICMS de medicamentos SP

Repasse de ICMS de medicamentos SP 11/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 6 5. Referências... 6 6.

Repasse de ICMS de medicamentos SP 11/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 6 5. Referências... 6 6.

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

CARGA TRIBUTÁRIA SOBRE AS Micro e pequenas empresas RANKING DOS ESTADOS 2012 Tributos incluídos no Simples Nacional Brasília 19 de setembro de 2013 ROTEIRO 1 2 3 4 O PROJETO RESULTADOS DIFERENÇA NAS ALÍQUOTAS

11 Contribuição para Custeio do Serviço de Iluminação Pública

TREINAMENTO: ASPECTOS TRIBUTÁRIOS DOS CONTRATOS DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA NO AMBIENTE DE CONTRATAÇÃO REGULADA ACR E AMBIENTE DE CONTRATAÇÃO LIVRE - ACL PROGRAMA 1 Aspectos dos Contratos da

TREINAMENTO: ASPECTOS TRIBUTÁRIOS DOS CONTRATOS DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA NO AMBIENTE DE CONTRATAÇÃO REGULADA ACR E AMBIENTE DE CONTRATAÇÃO LIVRE - ACL PROGRAMA 1 Aspectos dos Contratos da

NORMA DE PROCEDIMENTO FISCAL NPF Nº 078/2010

NORMA DE PROCEDIMENTO FISCAL NPF Nº 078/2010 O DIRETOR DA COORDENAÇÃO DA RECEITA DO ESTADO, no uso de suas atribuições legais, e considerando o disposto no caput do artigo 481 e no 3º do artigo 11 do Regulamento

NORMA DE PROCEDIMENTO FISCAL NPF Nº 078/2010 O DIRETOR DA COORDENAÇÃO DA RECEITA DO ESTADO, no uso de suas atribuições legais, e considerando o disposto no caput do artigo 481 e no 3º do artigo 11 do Regulamento

CONTEÚDO PROGRAMÁTICO

Aspectos Tributários dos Contratos de Comercialização de Energia Elétrica no Ambiente de Contratação Regulada ACR e Ambiente de Contratação Livre - ACL CONTEÚDO PROGRAMÁTICO 1 Aspectos dos Contratos da

Aspectos Tributários dos Contratos de Comercialização de Energia Elétrica no Ambiente de Contratação Regulada ACR e Ambiente de Contratação Livre - ACL CONTEÚDO PROGRAMÁTICO 1 Aspectos dos Contratos da

ANÁLISE DA ARRECADAÇÃO DAS RECEITAS FEDERAIS SETEMBRO DE 2002

MF-SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DE POLÍTICA TRIBUTÁRIA COORDENAÇÃO DE PREVISÃO E ANÁLISE DAS RECEITAS ANÁLISE DA ARRECADAÇÃO DAS RECEITAS FEDERAIS SETEMBRO DE I. CONSIDERAÇÕES GERAIS

MF-SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DE POLÍTICA TRIBUTÁRIA COORDENAÇÃO DE PREVISÃO E ANÁLISE DAS RECEITAS ANÁLISE DA ARRECADAÇÃO DAS RECEITAS FEDERAIS SETEMBRO DE I. CONSIDERAÇÕES GERAIS

Reunião de Auditoria em Saúde SUS - CAP 23.07.2015

Reunião de Auditoria em Saúde SUS - CAP 23.07.2015 Conceito Coeficiente de Adequação de Preços CAP é um desconto mínimo obrigatório, incidente sobre o Preço Fábrica - PF de alguns medicamentos nas compras

Reunião de Auditoria em Saúde SUS - CAP 23.07.2015 Conceito Coeficiente de Adequação de Preços CAP é um desconto mínimo obrigatório, incidente sobre o Preço Fábrica - PF de alguns medicamentos nas compras

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

PONTOS POLÊMICOS DO ICMS José Roberto Rosa Uma nova realidade : A prioridade para o CRUZAMENTO DE INFORMAÇÕES Operação Cartão Vermelho Autuações por falta de registro de notas fiscais de compras Diferença

RESOLUÇÃO N 007 /2014

RESOLUÇÃO N 007 /2014 SICME/MT - Aprovar o benefício fiscal para as empresas fornecedoras de máquinas, equipamentos e insumos às indústrias de confecções participantes dos APL(s) Arranjos Produtivos Locais

RESOLUÇÃO N 007 /2014 SICME/MT - Aprovar o benefício fiscal para as empresas fornecedoras de máquinas, equipamentos e insumos às indústrias de confecções participantes dos APL(s) Arranjos Produtivos Locais

SINDCONT-SP SINDCONT-SP

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

Sindicato dos Contabilistas de São Paulo (Ex-Instituto Paulista de Contabilidade - Fundado em 1919) ÓRGÃO DE PROFISSÃO LIBERAL SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS DISPOSIÇÕES GERAIS CONCEITOS Lei Complementar

PROJETO DE LEI COMPLEMENTAR Nº 171, DE 2000

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI COMPLEMENTAR Nº 171, DE 2000 Dispõe sobre a aplicação do 5º do art. 150 da Constituição Federal, para que os consumidores sejam esclarecidos acerca dos

COMISSÃO DE FINANÇAS E TRIBUTAÇÃO PROJETO DE LEI COMPLEMENTAR Nº 171, DE 2000 Dispõe sobre a aplicação do 5º do art. 150 da Constituição Federal, para que os consumidores sejam esclarecidos acerca dos

ANEXO 4.7. Substituição Tributária nas Operações com Disco Fonográfico e Fita Virgem ou Gravada.

ANEXO 4.7 Substituição Tributária nas Operações com Disco Fonográfico e Fita Virgem ou Gravada. Protocolo ICMS 19/1985 Alterações: Protocolo ICMS 09/1986, 10/1987, 53/91, 05/98, 07/2000, 12/06, 72/07,

ANEXO 4.7 Substituição Tributária nas Operações com Disco Fonográfico e Fita Virgem ou Gravada. Protocolo ICMS 19/1985 Alterações: Protocolo ICMS 09/1986, 10/1987, 53/91, 05/98, 07/2000, 12/06, 72/07,

Isenção do Imposto sobre Circulação de Mercadorias e Serviços - ICMS

São Paulo, 12 de março de 2012 DIR CIR 03/2012 À TODOS OS USUÁRIOS DA FFM Ref.: Isenção do Imposto sobre Circulação de Mercadorias e Serviços - ICMS Prezados (as) senhores (as), O Governo do Estado de

São Paulo, 12 de março de 2012 DIR CIR 03/2012 À TODOS OS USUÁRIOS DA FFM Ref.: Isenção do Imposto sobre Circulação de Mercadorias e Serviços - ICMS Prezados (as) senhores (as), O Governo do Estado de

Palestrante Clélio Chiesa Mestre e Doutor pela PUC/SP. Professor de graduação e pós-graduação em Direito Tributário. Consultor e Advogado.

Tema: Estorno dos créditos de ICMS e alíquota de 4% nas operações interestaduais. Inconstitucionalidades. Posição do STF, STJ e Conselhos de Contribuintes. Palestrante Clélio Chiesa Mestre e Doutor pela

Tema: Estorno dos créditos de ICMS e alíquota de 4% nas operações interestaduais. Inconstitucionalidades. Posição do STF, STJ e Conselhos de Contribuintes. Palestrante Clélio Chiesa Mestre e Doutor pela

Repasse O que é? Como se Calcula? Utilizado somente em medicamentos

Repasse O que é? Como se Calcula? Utilizado somente em medicamentos Introdução Se você esta entrando agora no mercado Farmacêutico pode estar se perguntando o que é o repasse? Muitos até confundem com

Repasse O que é? Como se Calcula? Utilizado somente em medicamentos Introdução Se você esta entrando agora no mercado Farmacêutico pode estar se perguntando o que é o repasse? Muitos até confundem com

ASPECTOS FISCAIS NAS EXPORTAÇÕES

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

ASPECTOS FISCAIS NAS EXPORTAÇÕES 1 INCIDÊNCIAS TRIBUTÁRIAS NAS EXPORTAÇÕES Optantes do SIMPLES Os transformadores plásticos exportadores optantes do SIMPLES devem analisar a conveniência da continuidade

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

BuscaLegis.ccj.ufsc.br ICMS substituição tributária. IVA ajustado. Um desajuste tributário para os estabelecimentos varejistas Paulo Henrique Gonçalves Sales Nogueira * Pretende se com o presente texto

ALTERAÇÕES: Decreto nº 20.407/04, Decreto nº 20.914/04 RESPONSABILIDADE

Anexos 4.0 Substituição Tributária Anexos 4.2 Substituição Tributária das Operações com Água Mineral, Água Potável, Cerveja, Chope, Gelo e Refrigerante. Protocolo ICMS 11/1991 Alterações: Protocolo ICMS

Anexos 4.0 Substituição Tributária Anexos 4.2 Substituição Tributária das Operações com Água Mineral, Água Potável, Cerveja, Chope, Gelo e Refrigerante. Protocolo ICMS 11/1991 Alterações: Protocolo ICMS

Reforma Tributária ria e Política de Desenvolvimento Regional Cuiabá,, Agosto 2007 Reuniões com Governadores Natureza das reuniões anteriores: Governadores de diferentes regiões do país e dirigentes das

Reforma Tributária ria e Política de Desenvolvimento Regional Cuiabá,, Agosto 2007 Reuniões com Governadores Natureza das reuniões anteriores: Governadores de diferentes regiões do país e dirigentes das

SAD Gestor ERP. Módulo Estoque. Cadastro de Produto Escrita Fiscal. Seja Bem Vindo!

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

SAD Gestor ERP Módulo Estoque Cadastro de Produto Escrita Fiscal Seja Bem Vindo! Introdução O planejamento tributário deve fazer parte do cotidiano da empresa. É uma decisão estratégica que pode determinar

Conselho Temático Permanente da Micro e Pequena Empresa O Simples Nacional e o ICMS

Conselho Temático Permanente da Micro e Pequena Empresa O Simples Nacional e o ICMS Unidade de Pesquisa, Avaliação e Desenvolvimento Unidade de Política Econômica O Simples Nacional e o ICMS* Adesão ao

Conselho Temático Permanente da Micro e Pequena Empresa O Simples Nacional e o ICMS Unidade de Pesquisa, Avaliação e Desenvolvimento Unidade de Política Econômica O Simples Nacional e o ICMS* Adesão ao

O que é a Revisão Fiscal?

Case de Revisão Fiscal em supermercado com faturamento médio de R$ 1.200.000/mês; A análise foi efetuada sobre o faturamento do 1º trimestre de 2009; Há menos de dois anos haviam realizado uma revisão

Case de Revisão Fiscal em supermercado com faturamento médio de R$ 1.200.000/mês; A análise foi efetuada sobre o faturamento do 1º trimestre de 2009; Há menos de dois anos haviam realizado uma revisão

Alterações tributárias na lei nº 13.097/2015

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

DESONERAÇÃO DA FOLHA DE PAGAMENTO

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

Emissão de Nota Fiscal Eletrônica

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

Emissão de Nota Fiscal Eletrônica DANFE - Documento Auxiliar da Nota Fiscal Eletrônica. É um documento que serve para acobertar a circulação da mercadoria. Impresso em via única; Validade em meio digital

Parecer Consultoria Tributária Segmentos DUB-ICMS do Rio de Janeiro

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

DUB-ICMS do Rio de Janeiro 27/12/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Emenda Constitucional nº 87/2015 - Alterações no ICMS em operações de e-commerce. Orlando Dalcin odalcin@tozzinifreire.com.br

Emenda Constitucional nº 87/2015 - Alterações no ICMS em operações de e-commerce Orlando Dalcin odalcin@tozzinifreire.com.br ICMS Aspectos da Regra Matriz Aspecto Material Saída de mercadorias de estabelecimento

Emenda Constitucional nº 87/2015 - Alterações no ICMS em operações de e-commerce Orlando Dalcin odalcin@tozzinifreire.com.br ICMS Aspectos da Regra Matriz Aspecto Material Saída de mercadorias de estabelecimento

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015 1. ICMS Santa Catarina CONSULTA 77/2015 CHÁ MATE TOSTADO É MODALIDADE DE BENEFICIAMENTO DA ERVA MATE. O IMPOSTO DEVE SER CALCULADO PELA ALÍQUOTA DE 12%, CONFORME RICMS/SC,

GUIA DIÁRIO DE ALTERAÇÕES 12.11.2015 1. ICMS Santa Catarina CONSULTA 77/2015 CHÁ MATE TOSTADO É MODALIDADE DE BENEFICIAMENTO DA ERVA MATE. O IMPOSTO DEVE SER CALCULADO PELA ALÍQUOTA DE 12%, CONFORME RICMS/SC,

SAFRAS & CIFRAS TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA

TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA * Carla Hosser * Leticia de Oliveira Nunes * Litiele Maltezahn * Priscila Duarte Salvador * Rosana Vieira Manke Diante

TRIBUTAÇÃO INCIDENTE SOBRE FATURAMENTO - PARTE II EMPRESÁRIO RURAL PESSOA JURÍDICA * Carla Hosser * Leticia de Oliveira Nunes * Litiele Maltezahn * Priscila Duarte Salvador * Rosana Vieira Manke Diante

ASSUNTO: ESTADO DE DESTINO NÃO PODE COBRAR ICMS NAS COMPRAS VIA INTERNET

ASSUNTO: ESTADO DE DESTINO NÃO PODE COBRAR ICMS NAS COMPRAS VIA INTERNET 1- INTRODUÇÃO 1. Em 2011, foi firmado entre 17 (dezessete) estados, mais o Distrito Federal, via CONFAZ (Conselho Nacional de Política

ASSUNTO: ESTADO DE DESTINO NÃO PODE COBRAR ICMS NAS COMPRAS VIA INTERNET 1- INTRODUÇÃO 1. Em 2011, foi firmado entre 17 (dezessete) estados, mais o Distrito Federal, via CONFAZ (Conselho Nacional de Política

CLIPPING INFORMATIVO DESTAQUES 29/10 a 07/11/2013 LEGISLAÇÃO

CLIPPING INFORMATIVO DESTAQUES 29/10 a 07/11/2013 LEGISLAÇÃO Decreto nº 8.138, de 06.11.2013 DOU de 07.11.2013 - Dispõe sobre os bens destinados à pesquisa e à lavra de jazidas de petróleo e gás natural

CLIPPING INFORMATIVO DESTAQUES 29/10 a 07/11/2013 LEGISLAÇÃO Decreto nº 8.138, de 06.11.2013 DOU de 07.11.2013 - Dispõe sobre os bens destinados à pesquisa e à lavra de jazidas de petróleo e gás natural

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

Resolução do Senado Federal nº 13/2012: características, problemas e soluções. Marcelo Viana Salomão Mestre e doutorando PUC/SP

Resolução do Senado Federal nº 13/2012: características, problemas e soluções Marcelo Viana Salomão Mestre e doutorando PUC/SP ICMS - ICMS: imposto de conformação nacional exaustivamente regrado pela CF/88;

Resolução do Senado Federal nº 13/2012: características, problemas e soluções Marcelo Viana Salomão Mestre e doutorando PUC/SP ICMS - ICMS: imposto de conformação nacional exaustivamente regrado pela CF/88;

MANUAL DE ORIENTAÇÃO PIS / COFINS

MANUAL DE ORIENTAÇÃO PIS / COFINS OUTUBRO / 2009 1 INTRODUÇÃO Este manual tem o objetivo de apresentar aos franqueados o Sistema Farmais de Cadastro de Produtos para auxílio nos lançamentos no Programa

MANUAL DE ORIENTAÇÃO PIS / COFINS OUTUBRO / 2009 1 INTRODUÇÃO Este manual tem o objetivo de apresentar aos franqueados o Sistema Farmais de Cadastro de Produtos para auxílio nos lançamentos no Programa

ARQUITETURA TRIBUTÁRIA DA LOGÍSTICA NO BRASIL DESAFIOS E OPORTUNIDADES. Alessandro Dessimoni

ARQUITETURA TRIBUTÁRIA DA LOGÍSTICA NO BRASIL DESAFIOS E OPORTUNIDADES Alessandro Dessimoni Temas abordados 1. CENÁRIO ATUAL DA TRIBUTAÇÃO NO BRASIL; 2. ENTRAVES E PROBLEMAS DO SISTEMA TRIBUTÁRIO RELACIONADOS

ARQUITETURA TRIBUTÁRIA DA LOGÍSTICA NO BRASIL DESAFIOS E OPORTUNIDADES Alessandro Dessimoni Temas abordados 1. CENÁRIO ATUAL DA TRIBUTAÇÃO NO BRASIL; 2. ENTRAVES E PROBLEMAS DO SISTEMA TRIBUTÁRIO RELACIONADOS

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

Bernard Appy LCA Consultores. TRIBUTOS E ENCARGOS SOBRE A ELETRICIDADE: Impactos sobre a Eficiência Econômica

Bernard Appy LCA Consultores TRIBUTOS E ENCARGOS SOBRE A ELETRICIDADE: Impactos sobre a Eficiência Econômica Roteiro EFEITOS DO MODELO DE TRIBUTAÇÃO DA ENERGIA ELÉTRICA NO BRASIL A estrutura tributária

Bernard Appy LCA Consultores TRIBUTOS E ENCARGOS SOBRE A ELETRICIDADE: Impactos sobre a Eficiência Econômica Roteiro EFEITOS DO MODELO DE TRIBUTAÇÃO DA ENERGIA ELÉTRICA NO BRASIL A estrutura tributária

ANEXO 18 ESCRITURAÇÃO FISCAL DIGITAL - EFD

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

ANEXO 18 REVOGADO OS ARTIGOS 1º, 2º, 3º, 4º, 5º, 6º, 7º, 8º e 8º-A pela RESOLUÇÃO ADMINISTRATIVA 10/11 de 14.12.11. Alteração: Resolução Administrativa nº 03/2015 ESCRITURAÇÃO FISCAL DIGITAL - EFD Acrescentado

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO. 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO?

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

PROGRAMA ICMS ANTECIPADO ESPECIAL COM GLOSA DE CRÉDITO PERGUNTAS E RESPOSTAS 1. O que é o Programa de ICMS ANTECIPADO GLOSA DE CRÉDITO? R= É a cobrança do ICMS de mercadorias sujeitas à exclusão de crédito

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Empresas Modalidade Geral e Simples Nacional (SN - Quando não Utilizar Nota Fiscal Eletrônica)

") Empresas Modalidade Geral e Simples Nacional (SN - Quando não Utilizar Nota Fiscal Eletrônica) ICMS - Tabela - Código De Situação Tributária (CST) Este procedimento trata do Código de Situação Tributária

Empresas Modalidade Geral e Simples Nacional (SN - Quando não Utilizar Nota Fiscal Eletrônica) ICMS - Tabela - Código De Situação Tributária (CST) Este procedimento trata do Código de Situação Tributária

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Manual De Sped Fiscal E Sped Pis / Cofins

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Manual De Sped Fiscal E Sped Pis / Cofins 29/05/2012 1 O Sped fiscal e Pis/Confins é uma arquivo gerado através do sistema da SD Informática, onde este arquivo contem todos os dados de entrada e saída

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fernanda Silva Samyr H. M. Qbar

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva Samyr H. M. Qbar 24/09/2014 Substituição Tributária A substituição tributária do ICMS é um regime jurídico em que

especificamente para facilitar o trabalho de escritórios contábeis e/ou consultorias tributárias, auxiliando na escolha da melhor forma de tributação

Programa desenvolvido especificamente para facilitar o trabalho de escritórios contábeis e/ou consultorias tributárias, auxiliando na escolha da melhor forma de tributação (Simples/Presumido/Real) para

Programa desenvolvido especificamente para facilitar o trabalho de escritórios contábeis e/ou consultorias tributárias, auxiliando na escolha da melhor forma de tributação (Simples/Presumido/Real) para

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) CRÉDITO PRESUMIDO DE ICMS DO ESTADO DO PARANÁ INTEGRA A BASE DE CÁLCULO DO PIS E DA COFINS.... 2 B) CRÉDITO PRESUMIDO DE ESTOQUE DE ABERTURA SOMENTE

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS. A) CRÉDITO PRESUMIDO DE ICMS DO ESTADO DO PARANÁ INTEGRA A BASE DE CÁLCULO DO PIS E DA COFINS.... 2 B) CRÉDITO PRESUMIDO DE ESTOQUE DE ABERTURA SOMENTE

Parecer Consultoria Tributária de Segmentos Descontos dos Tributos Desonerados nas Operações com ALC

Descontos dos Tributos Desonerados nas Operações com ALC 18/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Áreas de Livre

Descontos dos Tributos Desonerados nas Operações com ALC 18/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 5 3.1 Áreas de Livre

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO

Interessado : GERÊNCIA DE FISCALIZAÇÃO. Assunto : Consulta Tratamento tributário operação com produtos farmacêuticos. EMENTA: CONSULTA TRATAMENTO TRIBUTÁRIO OPERAÇÃO COM PRODUTOS FARMACEUTICOS. APLICAÇÃO

Interessado : GERÊNCIA DE FISCALIZAÇÃO. Assunto : Consulta Tratamento tributário operação com produtos farmacêuticos. EMENTA: CONSULTA TRATAMENTO TRIBUTÁRIO OPERAÇÃO COM PRODUTOS FARMACEUTICOS. APLICAÇÃO

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

NOVA CONTRIBUIÇÃO. Contribuição para o PIS/Pasep e Cofins Não cumulatividade plena. Agosto/2015. Ministério da Fazenda

NOVA CONTRIBUIÇÃO Contribuição para o PIS/Pasep e Cofins Não cumulatividade plena Agosto/2015 Proposta de Instituição de Nova Contribuição (Receita e Importação) OBJETO: REFORMULAÇÃO DO PIS/COFINS PIS

NOVA CONTRIBUIÇÃO Contribuição para o PIS/Pasep e Cofins Não cumulatividade plena Agosto/2015 Proposta de Instituição de Nova Contribuição (Receita e Importação) OBJETO: REFORMULAÇÃO DO PIS/COFINS PIS

Lei nº 12741/2012. DISCRIMINAÇÃO DE IMPOSTOS NAS NOTAS FISCAIS AO CONSUMIDOR vs4. Vigência : Junho/2013

Lei nº 12741/2012 DISCRIMINAÇÃO DE IMPOSTOS NAS NOTAS FISCAIS AO CONSUMIDOR vs4 Vigência : Junho/2013 SUGESTÕES INICIAIS ABRAS PARA O GRUPO DE TRABALHO IMPORTÂNCIA DA LEI Conscientização do Consumidor

Lei nº 12741/2012 DISCRIMINAÇÃO DE IMPOSTOS NAS NOTAS FISCAIS AO CONSUMIDOR vs4 Vigência : Junho/2013 SUGESTÕES INICIAIS ABRAS PARA O GRUPO DE TRABALHO IMPORTÂNCIA DA LEI Conscientização do Consumidor

ICMS. SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfumaria, Artigos de Higiene Pessoal e Cosméticos Aspectos Tributários Relevantes

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

ICMS SUBSTITUIÇÃO TRIBUTÁRIA Medicamentos Similares, Perfuma, Artigos de Higiene Pessoal e Aspectos Tributários Relevantes Ricardo Bernardes Machado Consultor Tributário OAB/RS nº 44.811 ICMS - Noções

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

TESTES DA APOSTILA DE SUBSTITUIÇÃO TRIBUTÁRIA PROF: ANTONIO SÉRGIO Obs: os exercícios devem ser feitos utilizando apenas a LEGISLAÇÃO AUXILIAR constante ao final desta apostila. Questão 1 - DEFINIÇÃO É

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA.

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

O REGIME PAULISTA DE ANTECIPAÇÃO DO ICMS E A INDEVIDA EXIGÊNCIA, DOS ADQUIRENTES VAREJISTAS, DO IMPOSTO DEVIDO POR SUBSTITUIÇÃO TRIBUTÁRIA. 2009-07-31 Adma Felícia B. M. Nogueira Tatiane Aparecida Mora

DECRETO N 28.746, DE 06 DE JUNHO DE 2007

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

DECRETO N 28.746, DE 06 DE JUNHO DE 2007 * Publicado no DOE em 08/06/2007. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES COM APARELHOS CELULARES. O GOVERNADOR DO ESTADO DO CEARÁ, no uso das atribuições

Avaliação do Plano de Desenvolvimento Produtivo Departamento de Competitividade DECOMTEC / FIESP

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

IMPOSTOS SOBRE VENDAS! ICMS, PIS/COFINS, ISS e IPI! O que fazer com a CPMF?! As alterações da legislação tributária no cálculo da COFINS ASSOCIADOS

UP-TO-DATE. ANO I. NÚMERO 46 IMPOSTOS SOBRE VENDAS! ICMS, PIS/COFINS, ISS e IPI! O que fazer com a CPMF?! As alterações da legislação tributária no cálculo da COFINS Dr. João Inácio Correia (advcor@mandic.com.br)

UP-TO-DATE. ANO I. NÚMERO 46 IMPOSTOS SOBRE VENDAS! ICMS, PIS/COFINS, ISS e IPI! O que fazer com a CPMF?! As alterações da legislação tributária no cálculo da COFINS Dr. João Inácio Correia (advcor@mandic.com.br)

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

SUBSTITUIÇÃO TRIBUTÁRIA RIA ICMS Manual Explicativo José Roberto Rosa Por delegação da Constituição, a Lei complementar 87/96 define : SUBSTITUIÇÃO TRIBUTÁRIA RIA EM OPERAÇÕES / PRESTAÇÕES Antecedentes

PIS/ COFINS EM NOTÍCIAS

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) CORRETORAS DE SEGURO ESTÃO SUJEITAS AO REGIME CUMULATIVO DE PIS/COFINS.... 2 B) ICMS SUBSTITUIÇÃO TRIBUTÁRIA NÃO GERA CRÉDITO DE PIS/COFINS...

PIS/ COFINS EM NOTÍCIAS I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) CORRETORAS DE SEGURO ESTÃO SUJEITAS AO REGIME CUMULATIVO DE PIS/COFINS.... 2 B) ICMS SUBSTITUIÇÃO TRIBUTÁRIA NÃO GERA CRÉDITO DE PIS/COFINS...

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

Dr. Luis Carlos Massoco - Presidente

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Seminário Substituição Tributária e NF-e: desafios e caminhos para o setor de Tecnologia - Presidente SUBSTITUIÇÃO TRIBUTÁRIA O Estado de São Paulo incluiu em sua lista de mercadorias sujeitas à substituição

Cadeia tributária nacional Exemplo prático. Autor: Ader Fernando Alves de Pádua

Cadeia tributária nacional Exemplo prático Autor: Ader Fernando Alves de Pádua RESUMO O presente artigo demonstra de forma clara e objetiva as varias fases da cadeia tributária nacional, criando um exemplo

Cadeia tributária nacional Exemplo prático Autor: Ader Fernando Alves de Pádua RESUMO O presente artigo demonstra de forma clara e objetiva as varias fases da cadeia tributária nacional, criando um exemplo

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

PROJETO DE LEI COMPLEMENTAR Nº, DE 2012 (Do Sr. Vaz de Lima) Altera os Anexos da Lei Complementar nº 123, de 14 de dezembro de 2006, para permitir o abatimento de parcela dedutível do valor devido mensalmente

Políticas de acesso universal à banda larga: propostas para o Brasil. VII Conferência ACORN-REDECOM, Cidade do México 17-18 de maio de 2013

Políticas de acesso universal à banda larga: propostas para o Brasil VII Conferência ACORN-REDECOM, Cidade do México 17-18 de maio de 2013 Agenda } Introdução } Metodologia } Modelos } Modelo 1 Desoneração

Políticas de acesso universal à banda larga: propostas para o Brasil VII Conferência ACORN-REDECOM, Cidade do México 17-18 de maio de 2013 Agenda } Introdução } Metodologia } Modelos } Modelo 1 Desoneração

A POLÍTICA NACIONAL DE RESÍDUOS SÓLIDOS instrumentos, avanços e oportunidades A VISÃO DA INDÚSTRIA

A POLÍTICA NACIONAL DE RESÍDUOS SÓLIDOS instrumentos, avanços e oportunidades A VISÃO DA INDÚSTRIA DESAFIOS Estabelecer a logística reversa Regulamentar planos de gerenciamento de resíduos Implantação

A POLÍTICA NACIONAL DE RESÍDUOS SÓLIDOS instrumentos, avanços e oportunidades A VISÃO DA INDÚSTRIA DESAFIOS Estabelecer a logística reversa Regulamentar planos de gerenciamento de resíduos Implantação

Parecer Consultoria Tributária de Segmentos Incidência de ISS ou ICMS nas Operações de Transportes- SP

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

Planejamento Tributário: O desafio da Logística

Planejamento Tributário: O desafio da Logística Contextualização Tributos O Brasil é considerado o país mais oneroso no que diz respeito a impostos e tributos. Fonte: Receita Federal Contextualização Tributos

Planejamento Tributário: O desafio da Logística Contextualização Tributos O Brasil é considerado o país mais oneroso no que diz respeito a impostos e tributos. Fonte: Receita Federal Contextualização Tributos

O controle de renúncia de receitas

Tribunal de Contas do Estado de Mato Grosso do Sul Escola Superior de Controle Externo O controle de renúncia de receitas Apresentação J.R. Caldas Furtado Junho2015 1 O controle externo na Constituição

Tribunal de Contas do Estado de Mato Grosso do Sul Escola Superior de Controle Externo O controle de renúncia de receitas Apresentação J.R. Caldas Furtado Junho2015 1 O controle externo na Constituição

A S S I P I. ICMS VENDAS INTERESTADUAIS NÃO CONTRIBUINTES Apresentação ASSIPI

A S S I P I ICMS VENDAS INTERESTADUAIS NÃO CONTRIBUINTES Apresentação ASSIPI Os dados apresentados a seguir constam do texto da Emenda Substitutiva 5, aprovada no Senado Federal e publicada no Diário Oficial

A S S I P I ICMS VENDAS INTERESTADUAIS NÃO CONTRIBUINTES Apresentação ASSIPI Os dados apresentados a seguir constam do texto da Emenda Substitutiva 5, aprovada no Senado Federal e publicada no Diário Oficial

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Resolução do Senado 13/2012. Análise da Aplicação da norma e do cumprimento das obrigações acessórias

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

Resolução do Senado 13/2012 Análise da Aplicação da norma e do cumprimento das obrigações acessórias 1 Tributação do Consumo: A tributação do consumo no Brasil: Repartição de competências: Art. 155. Compete

SPED3100 Geração Registro Apuração PIS/COFINS

SPED3100 Geração Registro Apuração PIS/COFINS v04.35 Março/2011 Conforme processo ( SPED_DIV_PIS_COFINS ), o objetivo do programa é gerar/listar o registro de apuração do PIS/COFINS segundo o Manual de

SPED3100 Geração Registro Apuração PIS/COFINS v04.35 Março/2011 Conforme processo ( SPED_DIV_PIS_COFINS ), o objetivo do programa é gerar/listar o registro de apuração do PIS/COFINS segundo o Manual de

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Artigo 1 - Passam a vigorar com a redação que se segue os dispositivos adiante indicados da Portaria CAT-147, de 05-11-2012:

Portaria CAT-59, de 11-06-2015, DOE 12-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão

Portaria CAT-59, de 11-06-2015, DOE 12-06-2015 Altera a Portaria CAT-147, de 05-11-2012, que dispõe sobre a emissão do Cupom Fiscal Eletrônico - CF-e-SAT por meio do Sistema de Autenticação e Transmissão

Soluções estratégicas em economia

Soluções estratégicas em economia Ampliação e aperfeiçoamento dos mecanismos de desoneração tributária dos sistemas de logística reversa e estudo de impacto econômico da desoneração Estudo preparado para

Soluções estratégicas em economia Ampliação e aperfeiçoamento dos mecanismos de desoneração tributária dos sistemas de logística reversa e estudo de impacto econômico da desoneração Estudo preparado para

PONTOS POLÊMICOS DO ICMS. José Roberto Rosa

PONTOS POLÊMICOS DO ICMS José Roberto Rosa CRÉDITO DO ICMS A Nota Fria Créditos por documento inidôneo A Polêmica do Material de Uso ou Consumo Guerra Fiscal glosa de créditos por benefícios concedidos

PONTOS POLÊMICOS DO ICMS José Roberto Rosa CRÉDITO DO ICMS A Nota Fria Créditos por documento inidôneo A Polêmica do Material de Uso ou Consumo Guerra Fiscal glosa de créditos por benefícios concedidos