SUBSÍDIOS COMPLEMENTARES PARA CONTRIBUIR NAS CAMPANHAS DE DESTINAÇÃO DO IMPOSTO DE RENDA PARA OS FUNDOS DA CRIANÇA E DO IDOSO

|

|

|

- Manoela Graça Franco

- 6 Há anos

- Visualizações:

Transcrição

1 SUBSÍDIOS COMPLEMENTARES PARA CONTRIBUIR NAS CAMPANHAS DE DESTINAÇÃO DO IMPOSTO DE RENDA PARA OS FUNDOS DA CRIANÇA E DO IDOSO Roberto Medeiros 21/Fevereiro/2018

2 Roberto Medeiros - Foi o coordenador da Comissão de Estudos do 3º Setor do CRCRS por 4 anos; - Foi Conselheiro do CRCRS - Diretor da Patrimonial Assessoria Contábil (1988), empresa voltada exclusivamente para o atendimento de Entidades do Terceiro Setor (Ensino, Assistência Social, Saúde, Esporte e Cultura); - Integrante da Comissão de Negociações do SINEPE RS; - Diversas palestras, seminários e treinamentos sobre o Terceiro Setor.

3 PROGRAMA: - SÉRIE HISTÓRICA E CENÁRIO DA DESTINAÇÃO DO IMPOSTO DE RENDA PARA OS FUNDOS DA CRIANÇA E DO IDOSO. - DESTINAR PARCELA DO IMPOSTO DE RENDA DEVIDO NÃO É FAZER UMA DOAÇÃO. - POTENCIAIS DESTINADORES DO IMPOSTO DE RENDA DEVIDO PESSOAS JURÍDICAS. - POTENCIAIS DESTINADORES DO IMPOSTO DE RENDA DEVIDO PESSOAS FÍSICAS. - PARTICIPAÇÃO DO PROFISSIONAL DA CONTABILIDADE NA ORGANIZAÇÃO ESTRATÉGICA DA ATIVIDADE DE CONCIENTIZAÇÃO E VIABILIZAÇÃO JUNTO AOS PONTENCIAIS DESTINADORES.

4 PROGRAMA: - PLANOS EMPRESARIAIS CORPORATIVOS. - A IMPORTÂNCIA DA IDENTIFICAÇÃO DAS INSTITUIÇÕES E DOS RESPECTIVOS PROJETOS PARA ONDE SERÃO DESTINADOS OS RECURSOS NA OCASIÃO DA DESTINAÇÃO. - ROTINAS QUE DEVERÃO SER OBSERVADAS NAS INSTITUIÇÕES ARRECADADORAS (ELABORAÇÃO DOS PROJETOS, APLICAÇÃO DOS RECURSOS, PRESTAÇÃO DE CONTAS) - CONTABILIZAÇÃO DOS RECURSOS DESTINADOS ATRAVÉS DO IMPOSTO DE RENDA DEVIDO

5 Referências: - Regulamento do Imposto de Renda Decreto de 23 de março de 1999; - IRPF e IRPJ Guia sobre benefícios fiscais nas doações para os fundos e programas. UCS Universidade de Caxias do Sul 2017; - Lei de 20 de janeiro de 2010 Fundo Nacional do Idoso; - Lei de 18 de janeiro de 2012 Fundo da Criança; - ITG 2002 (R1) de 27 de setembro de 2012; - Terceiro Setor Guia de Orientação para o Profissional da Contabilidade CRCRS; - Manual dos Incentivos Fiscais CRCRS.

6

7 SÉRIE HISTÓRICA E CENÁRIO DA DESTINAÇÃO DO IMPOSTO DE RENDA PARA OS FUNDOS DA CRIANÇA E DO IDOSO

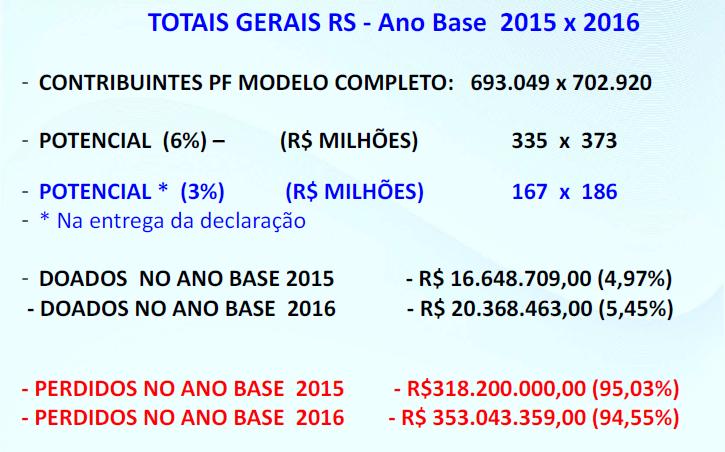

8 QUANTOS RECURSOS O ESTADO PERDE ANUALMENTE QUE PODERIAM/DEVERIAM FICAR PARA NOSSAS ENTIDADES SOCIAIS? VALORES SOMENTE DE PESSOA FÍSICA ( contribuintes Modelo Completo AB 2016)...

9 - PERDEMOS, SOMENTE DE FÍSICAS, EM 2016 UM TOTAL DE R$ ,00 - JÁ NOS ÚLTIMOS 7 ANOS A PERDA FOI DE R$ ,00

10

11

12 DESTINAR PARCELA DO IMPOSTO DE RENDA DEVIDO NÃO É FAZER UMA DOAÇÃO x

13 INCENTIVO FISCAL A legislação fiscal concede um incentivo fiscal para o valor investido tanto pelas pessoas físicas como pelas jurídicas, em projetos do Funcriança, com dedução no Imposto de Renda devido, desde que observadas as regras estabelecidas. Uma das regras estabelece que somente as pessoas físicas (PF) que optarem pelo modelo completo de declaração de IR é que poderão usufruir deste incentivo. Para as pessoas jurídicas (PJ), o incentivo fica restrito para as que optarem pela sistemática de apuração do Imposto de Renda pelo Lucro Real.

14 Durante o ano, até o dia 31/12 = 6% No mesmo ano, até o dia 30/04 = 3%

15

16 POTENCIAIS DESTINADORES DO IMPOSTO DE RENDA DEVIDO PESSOAS JURÍDICAS Tributadas pelo Lucro Real Até 1% do Imposto de Renda Devido

17 POTENCIAIS DESTINADORES DO IMPOSTO DE RENDA DEVIDO PESSOAS FÍSICAS Declaração de Ajuste Anual = Completa (optar por Deduções Legais) Até 6% do Imposto de Renda Devido (*)

18 (*) Durante o ano - até o dia 31/12 = 6% No mesmo ano - até o dia 30/04 = 3%

19 PARTICIPAÇÃO DO PROFISSIONAL DA CONTABILIDADE NA ORGANIZAÇÃO ESTRATÉGICA DA ATIVIDADE DE CONCIENTIZAÇÃO E VIABILIZAÇÃO JUNTO AOS PONTENCIAIS DESTINADORES

20 O Funcriança tem como objetivo assegurar à criança e ao adolescente o direito à vida, à saúde, à alimentação, à educação, ao lazer, à profissionalização, à cultura, ao respeito, à liberdade e à convivência familiar comunitária, além de colocá-los à salvo de toda a forma de negligência, discriminação, exploração, violência, crueldade e opressão.

21 FUNDO DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE FUNCRIANÇA É um fundo instituído por lei federal para beneficiar a criança e o adolescente. É constituído pela destinação do imposto de renda devido por pessoas físicas e jurídicas. Para as pessoas físicas e jurídicas, a lei permite uma dedução do valor doado diretamente no Imposto de Renda devido, observados os limites estabelecidos pela legislação própria.

22 FUNDO DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE FUNCRIANÇA Este incentivo fiscal é mais conhecido como Funcriança. Alguns municípios adotam outras denominações: FIA Fundo da Infância e Adolescência; FUNCAD; Fundica ou, ainda, Conselho Municipal dos Direitos da Criança e Adolescente. O incentivo é o mesmo e a legislação própria é federal.

23 FUNDO DA CRIANÇA E DO ADOLESCENTE Pessoa Física: até 6%, calculado sobre o IR devido, apurado no modelo completo ou 3% no ato da entrega da declaração.

24 FUNDO DA CRIANÇA E DO ADOLESCENTE Pessoa Jurídica: consiste na dedução de até o limite de 1% do IR devido, calculado à alíquota de 15% em cada período de apuração (mensal, trimestral ou anual), lucro real

25 FUNDO DO IDOSO Criado pela Lei nº , de , que entrou em vigor a partir de janeiro de O Fundo Nacional do Idoso se destina a financiar programas e ações relativas ao idoso, com vista a assegurar os seus direitos sociais e a criar condições para promover sua autonomia, integração e participação efetiva na sociedade.

26 FUNDO DO IDOSO O Fundo do Idoso não estão contemplados na complementação do pagamento incentivado após o ano-base, pois este benefício é exclusivo do Funcriança.

27 Os contribuintes (PJ/PF) depositam as doações através de depósitos específicos nas contas dos projetos aprovados pelos Conselhos da Criança e Adolescente e Fundo do Idoso. (DAM em Porto Alegre RS)

28 FUNDO DO IDOSO: Pessoa Física: até 6%, calculado sobre o Imposto de Renda Devido, apurado no modelo completo. Pessoa Jurídica: consiste na dedução de até o limite de 1% do Imposto de Renda Devido Lucro Real.

29 Sistemática de como Declarar no Imposto de Renda Ao preencher a Declaração de Ajuste Anual, o contribuinte deve acessar o programa da Receita Federal no item Fichas da Declaração, indicando no campo Doações efetuadas : - Código do incentivo fiscal: 40 - Doações ao Estatuto da Criança e do Adolescente e/ou ao Fundo do Idoso; - Nome da entidade favorecida, a qual deve estar registrada no Fundo - Número do CNPJ da entidade favorecida ou beneficiária - Valor pago.

30 Sistemática de como Declarar no Imposto de Renda Convém lembrar que as doações podem ser efetuadas a uma ou mais entidades localizadas em qualquer parte do território nacional, não se restringindo à localidade de domicílio do doador. Neste caso, o doador deve atender o que dispuser a legislação de cada localidade onde se localiza a entidade beneficiária da aplicação.

31 PLANOS EMPRESARIAIS CORPORATIVOS

32 Nos últimos anos temos verificado um acréscimo no contingente de doadores do Funcriança, devido basicamente a três fatores: 1º - Consciência da responsabilidade social dos cidadãos;

33 2º - Colaboração de grande número de empregadores na antecipação de informações sobre os rendimentos pagos aos colaboradores no ano e no cálculo do valor a ser doado ao Funcriança ou Fundo do Idoso;

34 3º - A administração pública, com autorização em legislação específica, juntamente com muitos empresários e empregadores adiantam aos seus colaboradores o valor das doações, para a posterior devolução, com descontos autorizados na folha de pagamento pelo empregado beneficiado, sem qualquer acréscimo.

35 A IMPORTÂNCIA DA IDENTIFICAÇÃO DAS INSTITUIÇÕES E DOS RESPECTIVOS PROJETOS PARA ONDE SERÃO DESTINADOS OS RECURSOS NA OCASIÃO DA DESTINAÇÃO DO IMPOSTO DE RENDA

36 ESCOLHA DA ENTIDADE A legislação federal dá autonomia aos Conselhos de Direitos da Criança e do Adolescente para que estes estabeleçam o regramento em seus municípios ou Estado, especialmente no que se refere: à habilitação das entidades para receberem os recursos; às obrigações destas entidades, inclusive da prestação de contas; às regras para os investidores, pessoas físicas e jurídicas.

37 ESCOLHA DA ENTIDADE Na grande maioria dos municípios, a legislação estabelece a possibilidade de o doador escolher as entidades a serem beneficiadas. Está devidamente constatado que a arrecadação ao Funcriança cai sensivelmente quando o investidor não tem essa possibilidade de escolha da entidade a ser beneficiada.

38 ESCOLHA DA ENTIDADE Para receber recursos incentivados, as entidades ficam condicionadas à apresentação e à aprovação de projetos no respectivo Conselho Municipal, Estadual ou Nacional dos Direitos da Criança e do Adolescente. Após a aplicação dos recursos recebidos, a entidade deve prestar contas, mediante relatórios e sua comprovação devida, nos termos estabelecidos pelo próprio Fundo.

39

40

41 É muito importante que estas causas e respectivos projetos sejam acompanhadas por uma prestação de contas que aponte os recursos aplicados e seus benefícios na comunidade!

42 ROTINAS QUE DEVERÃO SER OBSERVADAS NAS INSTITUIÇÕES ARRECADADORAS (ELABORAÇÃO DOS PROJETOS, APLICAÇÃO DOS RECURSOS, PRESTAÇÃO DE CONTAS)

43 - Regularidade da documentação institucional; - Certidões de regularidade (CND); - CONTABILIDADE REGULAR; - Elaboração de projetos compatíveis; - Plano de aplicação; - Prestação de Contas (órgãos reguladores e sociedade). - Manutenção de títulos e certificações - Conselho Fiscal (constituir/atuar).

44 CONTABILIZAÇÃO DOS RECURSOS DESTINADOS ATRAVÉS DO IMPOSTO DE RENDA DEVIDO

45 Contabilização por parte da Pessoa Jurídica Destinadora do Imposto de Renda Devido: As doações aos Fundos da Criança e/ou do Idoso realizadas por Pessoas Jurídicas devem ser contabilizadas como Despesa Operacional.

46 Apuração do Imposto de Renda devido e da Contribuição Social sobre o Lucro Líquido Embora haja a recomendação para a contabilização das doações ao Fundo do Idoso como Despesa Operacional. A atual legislação do IR considera como despesa indedutível para fins de IR e da CSLL, em virtude de que ela já concede o benefício da dedução do valor aplicado diretamente do IR devido.

47 Neste caso, resta ao profissional da Contabilidade fazer os ajustes abaixo indicados para fins de tributação!

48 Você nunca sabe que resultados virão da sua ação. Mas se você não fizer nada, não existirão resultados. Mahatma Gandhi Muito Obrigado!!!

Fundo da Infância e do Adolescente - FIA

Fundo da Infância e do Adolescente - FIA O que são incentivos fiscais? Os tributos são instituídos para serem arrecadados. Entretanto, para atingir outros fins de interesse da sociedade através do legislativo,

Fundo da Infância e do Adolescente - FIA O que são incentivos fiscais? Os tributos são instituídos para serem arrecadados. Entretanto, para atingir outros fins de interesse da sociedade através do legislativo,

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO TRANSFORMAR ESTES RECURSOS EM AÇÕES SOCIAIS?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO TRANSFORMAR ESTES RECURSOS EM AÇÕES SOCIAIS? Evento FAMURS 20 nov 2018 PVCC/CFC SUBPROGRAMAS: 1) Rede Nacional de Cidadania Fiscal Educação Fiscal e

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO TRANSFORMAR ESTES RECURSOS EM AÇÕES SOCIAIS? Evento FAMURS 20 nov 2018 PVCC/CFC SUBPROGRAMAS: 1) Rede Nacional de Cidadania Fiscal Educação Fiscal e

Acesse:http://www.institutodoar.org

Conteúdo desta apresentação Objetivo FUMCAD Por que destinar parte do IR a pagar para a Instituição Dr. Klaide? Parceiros Instituição Dr. Klaide Fontes de Recursos Instituição Dr. Klaide Procedimentos

Conteúdo desta apresentação Objetivo FUMCAD Por que destinar parte do IR a pagar para a Instituição Dr. Klaide? Parceiros Instituição Dr. Klaide Fontes de Recursos Instituição Dr. Klaide Procedimentos

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR. COMO AUMENTAR A DOAÇÃO?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR. COMO AUMENTAR A DOAÇÃO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 09 março 2017 PVCC/CFC NACIONAL 1) Rede Nacional de Cidadania Fiscal

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR. COMO AUMENTAR A DOAÇÃO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 09 março 2017 PVCC/CFC NACIONAL 1) Rede Nacional de Cidadania Fiscal

1. Quem pode direcionar parte do Imposto de Renda? 2. Qual é o limite máximo possível de redirecionamento de meu IR sem que eu tenha custo?

1. Quem pode direcionar parte do Imposto de Renda? Que façam declaração do Imposto de Renda por formulário completo. O cálculo é feito com base no valor do Imposto de Renda Devido, seja ele a pagar ou

1. Quem pode direcionar parte do Imposto de Renda? Que façam declaração do Imposto de Renda por formulário completo. O cálculo é feito com base no valor do Imposto de Renda Devido, seja ele a pagar ou

COMISSÃO DE RESPONSABILIDADE SOCIAL

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador José Carlos Garcia de Mello Responsabilidade Social e Incentivos Fiscais Fundo dos Direitos

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador José Carlos Garcia de Mello Responsabilidade Social e Incentivos Fiscais Fundo dos Direitos

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 27 OUTUBRO 2017 PVCC/CFC NACIONAL 1) Rede

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 27 OUTUBRO 2017 PVCC/CFC NACIONAL 1) Rede

O QUE SE FAZ AGORA COM AS CRIANÇAS É O QUE ELAS FARÃO DEPOIS COM A SOCIEDADE.

O QUE SE FAZ AGORA COM AS CRIANÇAS É O QUE ELAS FARÃO DEPOIS COM A SOCIEDADE. KARL MANNHEIM -Objetivo geral - Sensibilizar os cidadãos sobre a necessidade e a existência de Recursos Financeiros para o

O QUE SE FAZ AGORA COM AS CRIANÇAS É O QUE ELAS FARÃO DEPOIS COM A SOCIEDADE. KARL MANNHEIM -Objetivo geral - Sensibilizar os cidadãos sobre a necessidade e a existência de Recursos Financeiros para o

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR. COMO AUMENTAR A DOAÇÃO?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR. COMO AUMENTAR A DOAÇÃO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 09 março 2017 PVCC/CFC NACIONAL 1) Rede Nacional de Cidadania Fiscal

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR. COMO AUMENTAR A DOAÇÃO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 09 março 2017 PVCC/CFC NACIONAL 1) Rede Nacional de Cidadania Fiscal

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 27 OUTUBRO 2017 PVCC/CFC NACIONAL 1) Rede

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social 27 OUTUBRO 2017 PVCC/CFC NACIONAL 1) Rede

Milhões de crianças e. adolescentes brasileiros vivem em. situação de risco. São meninos e. meninas expostos à violência, à

Milhões de crianças e adolescentes brasileiros vivem em situação de risco. São meninos e meninas expostos à violência, à exploração sexual, ao trabalho forçado ou ao consumo de drogas. Todos com a mesma

Milhões de crianças e adolescentes brasileiros vivem em situação de risco. São meninos e meninas expostos à violência, à exploração sexual, ao trabalho forçado ou ao consumo de drogas. Todos com a mesma

CRCRS PROFISSIONAIS DA CONTABILIDADE

CRCRS PROFISSIONAIS DA CONTABILIDADE TRIPLE BOTTOM LINE (John Elkington) (Sustentabilidade) (PROFIT) LUCRO Econômico Basilar do Negócio, continuidade, acionistas (PEOPLE) SOCIAL Responsabilidade Social,

CRCRS PROFISSIONAIS DA CONTABILIDADE TRIPLE BOTTOM LINE (John Elkington) (Sustentabilidade) (PROFIT) LUCRO Econômico Basilar do Negócio, continuidade, acionistas (PEOPLE) SOCIAL Responsabilidade Social,

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO?

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social ESTEIO - 06 OUTUBRO 2017 PVCC/CFC NACIONAL

O POTENCIAL E A IMPORTÂNCIA DA DESTINAÇÃO DO IR COMO AUMENTAR ESTES RECURSOS PARA O MUNICÍPIO? Silvia Grewe Coord. Comissão de Estudos Responsabilidade Social ESTEIO - 06 OUTUBRO 2017 PVCC/CFC NACIONAL

O SEU IMPOSTO DE RENDA PODE TER O DESTINO CERTO. Cartilha de Incentivo à doação com dedutibilidade do imposto de renda

O SEU IMPOSTO DE RENDA PODE TER O DESTINO CERTO Cartilha de Incentivo à doação com dedutibilidade do imposto de renda Uma pequena atitude de cidadania ajuda a construir um grande futuro para jovens e pessoas

O SEU IMPOSTO DE RENDA PODE TER O DESTINO CERTO Cartilha de Incentivo à doação com dedutibilidade do imposto de renda Uma pequena atitude de cidadania ajuda a construir um grande futuro para jovens e pessoas

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte X. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte X Prof. Marcello Leal 1 Art. 1º A partir do ano-calendário de 1997, o imposto de renda das pessoas jurídicas será determinado com base no lucro real, presumido,

INCENTIVOS FISCAIS ANO BASE 2016

CAFÉ DA MANHÃ COM CONTADORES FIEP CURITIBA/PR 08/03/2017 INCENTIVOS FISCAIS ANO BASE 2016 PROCEDIMENTOS FISCAIS DA DESTINAÇÃO ANGELO JOSÉ DE MEDEIROS BAPTISTA Auditor Fiscal da Receita Federal do Brasil

CAFÉ DA MANHÃ COM CONTADORES FIEP CURITIBA/PR 08/03/2017 INCENTIVOS FISCAIS ANO BASE 2016 PROCEDIMENTOS FISCAIS DA DESTINAÇÃO ANGELO JOSÉ DE MEDEIROS BAPTISTA Auditor Fiscal da Receita Federal do Brasil

PROJETO DE LEI Nº, DE 2012

PROJETO DE LEI Nº, DE 2012 (Da Sra. FLÁVIA MORAIS) Altera a Lei nº 12.213, de 20 de janeiro de 2010, modificando as regras para a dedução do imposto de renda das doações feitas por pessoas físicas e jurídicas

PROJETO DE LEI Nº, DE 2012 (Da Sra. FLÁVIA MORAIS) Altera a Lei nº 12.213, de 20 de janeiro de 2010, modificando as regras para a dedução do imposto de renda das doações feitas por pessoas físicas e jurídicas

Contribua para o Fundo para a Infância e Adolescência Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o

Contribua para o Fundo para a Infância e Adolescência Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o valor restituído no Imposto de Renda. E não custa NADA.

Contribua para o Fundo para a Infância e Adolescência Você pode ajudar crianças e adolescentes em situação de vulnerabilidade social e pode ter o valor restituído no Imposto de Renda. E não custa NADA.

Mini Currículo do professor

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

As crianças e adolescentes também merecem FIA 2010

As crianças e adolescentes também merecem FIA 2010 1 FIA: Fundo para a Infância e Adolescência Constituição Federal: É dever da família, da sociedade e do Estado assegurar à criança, ao adolescente e ao

As crianças e adolescentes também merecem FIA 2010 1 FIA: Fundo para a Infância e Adolescência Constituição Federal: É dever da família, da sociedade e do Estado assegurar à criança, ao adolescente e ao

Para assegurar os direitos do idoso em nosso país, há mais recursos acessíveis do que demanda de recursos por parte das entidades beneficentes que se

Para assegurar os direitos do idoso em nosso país, há mais recursos acessíveis do que demanda de recursos por parte das entidades beneficentes que se dedicam à proteção de seus direitos. E na maioria dos

Para assegurar os direitos do idoso em nosso país, há mais recursos acessíveis do que demanda de recursos por parte das entidades beneficentes que se dedicam à proteção de seus direitos. E na maioria dos

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso. Doações Cidadãs

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador Jose Carlos Garcia de Mello Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador Jose Carlos Garcia de Mello Voluntário e Membro da Comissão de Responsabilidade Social do CRCRS

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PROJETO DE LEI DO SENADO Nº, DE 2003

PROJETO DE LEI DO SENADO Nº, DE 2003 Altera a legislação do Imposto de Renda relativamente à concessão de benefícios fiscais para as doações destinadas à assistência e promoção social. O CONGRESSO NACIONAL

PROJETO DE LEI DO SENADO Nº, DE 2003 Altera a legislação do Imposto de Renda relativamente à concessão de benefícios fiscais para as doações destinadas à assistência e promoção social. O CONGRESSO NACIONAL

LEI DE INCENTIVO AO ESPORTE

LEI DE INCENTIVO AO ESPORTE Lei nº 11.438/06, ou simplesmente Lei de Incentivo ao Esporte, estabelece benefícios fiscais para pessoas físicas ou jurídicas que estimulem o desenvolvimento do esporte nacional,

LEI DE INCENTIVO AO ESPORTE Lei nº 11.438/06, ou simplesmente Lei de Incentivo ao Esporte, estabelece benefícios fiscais para pessoas físicas ou jurídicas que estimulem o desenvolvimento do esporte nacional,

O PROJETO VANTAGENS QUEM PODE INCENTIVAR? COMO INCENTIVAR? DO CT TRICOLORES LEI FEDERAL DE INCENTIVO AOS ESPORTES. Restituição INTEGRAL do valor doado

TRICOLORES DO CT LEI FEDERAL DE INCENTIVO AOS ESPORTES O PROJETO O projeto proposto pela Associação dos Torcedores e Amigos do Santa Cruz (ATASC) tem por objeto a implementação da primeira etapa do Centro

TRICOLORES DO CT LEI FEDERAL DE INCENTIVO AOS ESPORTES O PROJETO O projeto proposto pela Associação dos Torcedores e Amigos do Santa Cruz (ATASC) tem por objeto a implementação da primeira etapa do Centro

COMISSÃO DE RESPONSABILIDADE SOCIAL

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador José Carlos Garcia de Mello Responsabilidade Social e Incentivos Fiscais Fundo dos Direitos

COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso Doações Cidadãs Contador José Carlos Garcia de Mello Responsabilidade Social e Incentivos Fiscais Fundo dos Direitos

Como destinar parte do seu Imposto de Renda a fundos e projetos sociais

Como destinar parte do seu Imposto de Renda a fundos e projetos sociais Manual de orientação Você sabia que parte do seu Imposto de Renda (IR) pode ser destinado para fundos e programas sociais? É possível

Como destinar parte do seu Imposto de Renda a fundos e projetos sociais Manual de orientação Você sabia que parte do seu Imposto de Renda (IR) pode ser destinado para fundos e programas sociais? É possível

LEI DE INCENTIVO AO ESPORTE

LEI DE INCENTIVO AO ESPORTE Lei nº 11.438/06, ou simplesmente Lei de Incentivo ao Esporte, estabelece benefícios fiscais para pessoas físicas ou jurídicas que estimulem o desenvolvimento do esporte nacional,

LEI DE INCENTIVO AO ESPORTE Lei nº 11.438/06, ou simplesmente Lei de Incentivo ao Esporte, estabelece benefícios fiscais para pessoas físicas ou jurídicas que estimulem o desenvolvimento do esporte nacional,

CRITÉRIO PARA A ENTIDADE OBTER O RECURSO

CRITÉRIO PARA A ENTIDADE OBTER O RECURSO Ser Entidade Constituída Juridicamente; Realizar programas de atendimento à criança e ao adolescente; Possuir registro no CMDCA- Conselho Municipal dos Direitos

CRITÉRIO PARA A ENTIDADE OBTER O RECURSO Ser Entidade Constituída Juridicamente; Realizar programas de atendimento à criança e ao adolescente; Possuir registro no CMDCA- Conselho Municipal dos Direitos

Como destinar parte do seu Imposto de Renda a fundos e projetos sociais. Manual de orientação Pessoa Jurídica

Como destinar parte do seu Imposto de Renda a fundos e projetos sociais Manual de orientação Pessoa Jurídica 1. O que é o CEESD? O CEESD Centro de Educação Especial Síndrome de Down foi fundado em 02 de

Como destinar parte do seu Imposto de Renda a fundos e projetos sociais Manual de orientação Pessoa Jurídica 1. O que é o CEESD? O CEESD Centro de Educação Especial Síndrome de Down foi fundado em 02 de

LEI DE INCENTIVO AO ESPORTE

LEI DE INCENTIVO AO ESPORTE Lei nº 11.438/06, ou simplesmente Lei de Incentivo ao Esporte, estabelece benefícios fiscais para pessoas físicas ou jurídicas que estimulem o desenvolvimento do esporte nacional,

LEI DE INCENTIVO AO ESPORTE Lei nº 11.438/06, ou simplesmente Lei de Incentivo ao Esporte, estabelece benefícios fiscais para pessoas físicas ou jurídicas que estimulem o desenvolvimento do esporte nacional,

IMPOSTO DE RENDA. Tributo Administrado pela Receita Federal do Brasil. Imposto de renda sobre o lucro real anual e estimativa;

OBJETIVO DE HOJE Imposto de Renda - conceito Possibilidades de Doação Declaração de Ajuste Anual PF Projeto Sindicont Joinville Hospital Infantil apresentação do projeto IMPOSTO DE RENDA Tributo Administrado

OBJETIVO DE HOJE Imposto de Renda - conceito Possibilidades de Doação Declaração de Ajuste Anual PF Projeto Sindicont Joinville Hospital Infantil apresentação do projeto IMPOSTO DE RENDA Tributo Administrado

Seção: SISTEMA DE CONTROLES INTERNOS. Manual do Fundo de Assistência Técnica, Educacional e Social - FATES do Sistema Unicred

Capítulo: ÍNDICE Manual do Fundo de Assistência Técnica, Educacional e Social - FATES do Sistema Unicred Capítulo: ÍNDICE DESCRIÇÃO NUMERAÇÃO CAPÍTULO 1 DISPOSIÇÕES GERAIS 1. CAPÍTULO 2 FORMAÇÃO E CONSTITUIÇÃO

Capítulo: ÍNDICE Manual do Fundo de Assistência Técnica, Educacional e Social - FATES do Sistema Unicred Capítulo: ÍNDICE DESCRIÇÃO NUMERAÇÃO CAPÍTULO 1 DISPOSIÇÕES GERAIS 1. CAPÍTULO 2 FORMAÇÃO E CONSTITUIÇÃO

Campanha de Doação do Fundo Municipal dos Direitos da Criança e do Adolescente Mogi das Cruzes

Campanha de Doação do Fundo Municipal dos Direitos da Criança e do Adolescente Mogi das Cruzes Quem Somos? O Conselho Municipal dos Direitos da Criança e do Adolescente (CMDCA) é um órgão deliberativo

Campanha de Doação do Fundo Municipal dos Direitos da Criança e do Adolescente Mogi das Cruzes Quem Somos? O Conselho Municipal dos Direitos da Criança e do Adolescente (CMDCA) é um órgão deliberativo

FAMURS e COMISSÃO DE RESPONSABILIDADE SOCIAL. Fundo da Criança e Adolescente e Fundo do Idoso ESCOLHA O DESTINO DOAÇÕES CIDADÃS

FAMURS e COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso ESCOLHA O DESTINO DOAÇÕES CIDADÃS Contador José Carlos Garcia de Mello FUNDO DA CRIANÇA E ADOLESCENTE 7- VOCÊ

FAMURS e COMISSÃO DE RESPONSABILIDADE SOCIAL Fundo da Criança e Adolescente e Fundo do Idoso ESCOLHA O DESTINO DOAÇÕES CIDADÃS Contador José Carlos Garcia de Mello FUNDO DA CRIANÇA E ADOLESCENTE 7- VOCÊ

LEI Nº DE 29 DE DEZEMBRO DE O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

LEI Nº 11.438 DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso

LEI Nº 11.438 DE 29 DE DEZEMBRO DE 2006 Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço saber que o Congresso

Fundação ArcelorMittal Investimento Social. Está em suas mãos fazer a diferença na vida de crianças e adolescentes.

Fundação ArcelorMittal Investimento Social Está em suas mãos fazer a diferença na vida de crianças e adolescentes. Caro(a) colega, Estamos iniciando mais uma edição do programa Cidadãos do Amanhã e convido-lhe

Fundação ArcelorMittal Investimento Social Está em suas mãos fazer a diferença na vida de crianças e adolescentes. Caro(a) colega, Estamos iniciando mais uma edição do programa Cidadãos do Amanhã e convido-lhe

DELEGACIA DA RECEITA FEDERAL DO BRASIL EM CUIABÁ MATO GROSSO

PROGRAMA DE DIVULGAÇÃO DO IMPOSTO DE RENDA/2016 DELEGACIA DA RECEITA FEDERAL DO BRASIL EM CUIABÁ MATO GROSSO SETEMBRO/2016 PIR/2016 PALESTRA: FUNDO DO IDOSO Palestrante: Yuiti Shimada Renato Moreira Pinheiro

PROGRAMA DE DIVULGAÇÃO DO IMPOSTO DE RENDA/2016 DELEGACIA DA RECEITA FEDERAL DO BRASIL EM CUIABÁ MATO GROSSO SETEMBRO/2016 PIR/2016 PALESTRA: FUNDO DO IDOSO Palestrante: Yuiti Shimada Renato Moreira Pinheiro

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 2. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 2 Prof. Cláudio Alves CÁLCULO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO (CSLL) Hipoteticamente foi assumido

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 2 Prof. Cláudio Alves CÁLCULO DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO (CSLL) Hipoteticamente foi assumido

III A ausência ou irregularidade na inscrição municipal ou estadual do contribuinte, Olá Pessoal

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

Olá Pessoal Você acessou os exercícios da disciplina ED - Estudos Disciplinares. Dos exercícios propostos você terá que responser corretamente 10 (dez) exercícios. Assinale a alternativa correta e inclua

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO EDMAR@ARLAW.COM.BR PRINCÍPIO GERAIS DO DIREITO SOCIETÁRIO Dividendo = remuneração do capital aplicado sob a forma de

DISTRIBUIÇÃO DE LUCROS E DIVIDENDOS: EFEITOS TRIBUTÁRIOS EDMAR OLIVEIRA ANDRADE FILHO EDMAR@ARLAW.COM.BR PRINCÍPIO GERAIS DO DIREITO SOCIETÁRIO Dividendo = remuneração do capital aplicado sob a forma de

CÂMARA MUNICIPAL DE CANGUÇU ESTADO DO RIO GRANDE DO SUL

CÂMARA MUNICIPAL DE CANGUÇU ESTADO DO RIO GRANDE DO SUL PROCESSO Nº 010/2019 - PESQUISA DE PREÇO Nº 006/2019 (Solicitação Memorando Nº 086/2019/GP e N 076/2019/GP) 1- OBJETO: 1.1- ITEM 1 Impressão de cartões

CÂMARA MUNICIPAL DE CANGUÇU ESTADO DO RIO GRANDE DO SUL PROCESSO Nº 010/2019 - PESQUISA DE PREÇO Nº 006/2019 (Solicitação Memorando Nº 086/2019/GP e N 076/2019/GP) 1- OBJETO: 1.1- ITEM 1 Impressão de cartões

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XI. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

Incentivos Fiscais. Dra. Ana Carolina Carrenho

Incentivos Fiscais Dra. Ana Carolina Carrenho O que são incentivos Fiscais? Quem são as Organizações da Sociedade Civil? Normalmente temos dificuldade em identificar as organizações da sociedade civil:

Incentivos Fiscais Dra. Ana Carolina Carrenho O que são incentivos Fiscais? Quem são as Organizações da Sociedade Civil? Normalmente temos dificuldade em identificar as organizações da sociedade civil:

O corretor de Seguros no Simples Nacional

O corretor de Seguros no Simples Nacional Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector Como chegamos lá... Ricardo Pansera

O corretor de Seguros no Simples Nacional Quem caminha sozinho pode até chegar mais rápido, mas aquele que vai acompanhado, com certeza vai mais longe. Clarice Lispector Como chegamos lá... Ricardo Pansera

TRIBUTAÇÃO. BT - 777/ v2

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte III. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte III Prof. Marcello Leal 1 T r a t a m e n t o T r i b u t á r i o d o s t i p o s d e R e m u n e r a ç ã o d o s S ó c i o s Remuneração dos sócios A forma

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte III Prof. Marcello Leal 1 T r a t a m e n t o T r i b u t á r i o d o s t i p o s d e R e m u n e r a ç ã o d o s S ó c i o s Remuneração dos sócios A forma

D C T F MENSAL - 2.5

CNPJ: 44.990.901/0001-43 Mês/Ano: DEZ 2014 Dados Iniciais Período: 01/12/2014 a 31/12/2014 Declaração Retificadora: NÃO Situação: Normal Meses com ausência de débito a declarar: Qualificação da Pessoa

CNPJ: 44.990.901/0001-43 Mês/Ano: DEZ 2014 Dados Iniciais Período: 01/12/2014 a 31/12/2014 Declaração Retificadora: NÃO Situação: Normal Meses com ausência de débito a declarar: Qualificação da Pessoa

CARTILHA PARA DOAÇÃO VIA INCENTIVO FISCAL LEI ROUANET

CARTILHA PARA DOAÇÃO VIA INCENTIVO FISCAL LEI ROUANET Doação por Pessoa Física As doações dão direito à dedução no Imposto de Renda devido, até o limite de 6%, se declarado pelo modelo completo. Ao receber

CARTILHA PARA DOAÇÃO VIA INCENTIVO FISCAL LEI ROUANET Doação por Pessoa Física As doações dão direito à dedução no Imposto de Renda devido, até o limite de 6%, se declarado pelo modelo completo. Ao receber

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 1 Prof. Cláudio Alves Conforme o art. 247 do Regulamento do Imposto de Renda, é o lucro líquido do período

CAFÉ CONTÁBIL PROGRAMAÇÃO

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

CAFÉ CONTÁBIL - 2019 PROGRAMAÇÃO NOVIDADES DO PROGRAMA IRPF/2019 PROBLEMAS MAIS COMUM NAS DECLARAÇÕES QUESTÕES PREVIAMENTE ENVIADAS ALUGUÉIS RENDIMENTOS COMUM DO CASAL, CAI NA MALHA. UM POR OMISSÃO DE

Daniel Salgueiro Profº de Planejamento Tributário Universidade Federal de Alagoas

Daniel Salgueiro Profº de Planejamento Tributário Universidade Federal de Alagoas 1 Doações a Entidades Sem Fins Lucrativos Caracteriza-se como investimento social a doação voluntária da Pessoa Jurídica

Daniel Salgueiro Profº de Planejamento Tributário Universidade Federal de Alagoas 1 Doações a Entidades Sem Fins Lucrativos Caracteriza-se como investimento social a doação voluntária da Pessoa Jurídica

Infância em Foco. Redes

Infância em Foco Redes Infância e Adolescência como OPORTUNIDADE para... a continuidade da cultura dos povos e da VIDA a possibilidade das reinvenções necessárias para a sustentabilidade do planeta a Democracia

Infância em Foco Redes Infância e Adolescência como OPORTUNIDADE para... a continuidade da cultura dos povos e da VIDA a possibilidade das reinvenções necessárias para a sustentabilidade do planeta a Democracia

I ENCONTRO ESTADUAL DE COORDENADORES REGIONAIS. Defesa de Direitos e Mobilização Social. Informática e Comunicação. Artes

I ENCONTRO ESTADUAL DE COORDENADORES REGIONAIS Defesa de Direitos e Mobilização Social Informática e Comunicação Artes FENAPAES FEDERAÇÃO NACIONAL DAS APAEs Sede em Brasília DF Detentora da marca APAE

I ENCONTRO ESTADUAL DE COORDENADORES REGIONAIS Defesa de Direitos e Mobilização Social Informática e Comunicação Artes FENAPAES FEDERAÇÃO NACIONAL DAS APAEs Sede em Brasília DF Detentora da marca APAE

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

BÔNUS DE ADIMPLÊNCIA FISCAL

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

CNPJ / Rua José Bonifácio, 1623, sala A, Ijuí RS CEP

ASSOCIAÇÃO BATISTA DE BENEFICÊNCIA TABEA ESPAÇO FELIZ CENTRO SOCIAL PIONEIRO Rua Chile, n 772, Planalto, Santa Rosa, RS CEP: 98900-000 CNPJ: 91.986.125/0009-45 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

ASSOCIAÇÃO BATISTA DE BENEFICÊNCIA TABEA ESPAÇO FELIZ CENTRO SOCIAL PIONEIRO Rua Chile, n 772, Planalto, Santa Rosa, RS CEP: 98900-000 CNPJ: 91.986.125/0009-45 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS

ENERGIA DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS Endereço: Rua Albino Pinto, 292 - Santo Antônio CEP 95860-000 Taquari-RS Fone/Fax: (51) 3653.6600 - Disque-Certaja: 0800 541 6185 certaja@certaja.com.br - www.certaja.com.br

ENERGIA DEMONSTRAÇÕES CONTÁBEIS REGULATÓRIAS Endereço: Rua Albino Pinto, 292 - Santo Antônio CEP 95860-000 Taquari-RS Fone/Fax: (51) 3653.6600 - Disque-Certaja: 0800 541 6185 certaja@certaja.com.br - www.certaja.com.br

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 11.438, DE 29 DE DEZEMBRO DE 2006. Dispõe sobre incentivos e benefícios para fomentar as atividades de caráter desportivo e

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 IR Imposto sobre a Renda e Proventos de Qualquer Natureza IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA Écomumentechamadode imposto de renda

Missão Educar para a cidadania ativa, solidária e responsável, em parceria com a escola, a família e a comunidade.

APRESENTAÇÃO O propósito deste folheto é orientar indivíduos e empresas sobre os incentivos fiscais existentes, para que façam doações para projetos de cunho social, contribuindo, assim, para o desenvolvimento

APRESENTAÇÃO O propósito deste folheto é orientar indivíduos e empresas sobre os incentivos fiscais existentes, para que façam doações para projetos de cunho social, contribuindo, assim, para o desenvolvimento

Estruturando as Rotinas Contábeis para a ECF

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

Estruturando as Rotinas Contábeis para a ECF Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Coordenador da Comissão de Organizações Contábeis do CRCRS

M A N U A L D E I N C E N T I V O À S A T I V I D A D E S C U L T U R A I S C O N D U Z I D A S P E L O

Da Cultura Naval M A N U A L D E I N C E N T I V O À S A T I V I D A D E S C U L T U R A I S C O N D U Z I D A S P E L O D C A M N E M A P O I O A D P H D M, P O R M E I O D A LEI ROUANET P E S S O A F

Da Cultura Naval M A N U A L D E I N C E N T I V O À S A T I V I D A D E S C U L T U R A I S C O N D U Z I D A S P E L O D C A M N E M A P O I O A D P H D M, P O R M E I O D A LEI ROUANET P E S S O A F

Guia Declaração Imposto de Renda Investimentos. Março de Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Normas Brasileiras de Contabilidade NBC T IT.01 -Interpretação Técnica NORMAS BRASILEIRAS DE CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE INTERPRETAÇÃO TÉCNICA NBC T 10.8 IT.01 ENTIDADES COOPERATIVAS Esta Interpretação Técnica (IT) visa esclarecer critérios e procedimentos específicos de avaliação, de

NORMAS BRASILEIRAS DE CONTABILIDADE INTERPRETAÇÃO TÉCNICA NBC T 10.8 IT.01 ENTIDADES COOPERATIVAS Esta Interpretação Técnica (IT) visa esclarecer critérios e procedimentos específicos de avaliação, de

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 18 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 18 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

13/06/14. Introdução. Profº Me. Hugo David Santana.

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

PROJETO DE LEI Nº, DE 2018

PROJETO DE LEI Nº, DE 2018 (Do Sr. CARLOS GOMES) Institui o Programa Nacional de Financiamento de Startups Estratégicas PROSTARTUP, com objetivo de financiar startups consideradas estratégicas para o desenvolvimento

PROJETO DE LEI Nº, DE 2018 (Do Sr. CARLOS GOMES) Institui o Programa Nacional de Financiamento de Startups Estratégicas PROSTARTUP, com objetivo de financiar startups consideradas estratégicas para o desenvolvimento

LEI DE INCENTIVO AO DESPORTO - ASPECTOS TRIBUTÁRIOS

LEI DE INCENTIVO AO DESPORTO - ASPECTOS TRIBUTÁRIOS 1. Incentivos Federais ao Desporto 2. Incentivos Estaduais e Municipais ao Desporto 1. INCENTIVOS FEDERAIS AO DESPORTO LEI DE INCENTIVO AO ESPORTE -

LEI DE INCENTIVO AO DESPORTO - ASPECTOS TRIBUTÁRIOS 1. Incentivos Federais ao Desporto 2. Incentivos Estaduais e Municipais ao Desporto 1. INCENTIVOS FEDERAIS AO DESPORTO LEI DE INCENTIVO AO ESPORTE -

Comissão de Estudos do. Terceiro Setor

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

Comissão de Estudos do Terceiro Setor Breve histórico Instituída em 2010. Iniciou com 7 componentes, atualmente são 11. São realizadas reuniões mensais. Objetivos da Comissão Orientar os profissionais

ANO XXVIII ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

ANO XXVIII - 2017-2ª SEMANA DE SETEMBRO DE 2017 BOLETIM INFORMARE Nº 37/2017 IMPOSTO DE RENDA RETIDO NA FONTE PENSÃO ALIMENTÍCIA - TRATAMENTO FISCAL... Pág. 549 TRIBUTOS FEDERAIS CENTRALIZAÇÃO DE TRIBUTOS

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

ANO XXVI ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 DEMONSTRAÇÕES FINANCEIRAS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E DE 2014 CONTEÚDO Relatório dos auditores

Coordenação-Geral de Tributação

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 95 - Data 23 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF BASE DE CÁLCULO MENSAL.

Fls. 1 0 Coordenação-Geral de Tributação Solução de Consulta nº 95 - Data 23 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF BASE DE CÁLCULO MENSAL.

M A N U A L D E I N C E N T I V O À S A T I V I D A D E S C U L T U R A I S C O N D U Z I D A S P E L O

Da Cultura Naval M A N U A L D E I N C E N T I V O À S A T I V I D A D E S C U L T U R A I S C O N D U Z I D A S P E L O D C A M N E M A P O I O À D P H D M, P O R M E I O D A LEI ROUANET P E S S O A F

Da Cultura Naval M A N U A L D E I N C E N T I V O À S A T I V I D A D E S C U L T U R A I S C O N D U Z I D A S P E L O D C A M N E M A P O I O À D P H D M, P O R M E I O D A LEI ROUANET P E S S O A F

Rendimentos Recebidos Acumuladamente (RRA)

") (RRA) TRIBUTAÇÀO DOS RRA EM RELAÇÃO AO ANO-CALENDÁRIO DE RECEBIMENTO: - RRA RELATIVOS AO ANO-CALENDÁRIO DE RECEBIMENTO: Ocorrência/tipos de RRA: REGRA GERAL, JUSTIÇA FEDERAL e JUSTIÇA DO TRABALHO.

(RRA) TRIBUTAÇÀO DOS RRA EM RELAÇÃO AO ANO-CALENDÁRIO DE RECEBIMENTO: - RRA RELATIVOS AO ANO-CALENDÁRIO DE RECEBIMENTO: Ocorrência/tipos de RRA: REGRA GERAL, JUSTIÇA FEDERAL e JUSTIÇA DO TRABALHO.

Atividade 05 (Grupo)

") 1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

1. Lucro Real e Lucro Contábil têm o mesmo significado? Explique. Atividade 05 (Grupo) Resposta: Não. Lucro Contábil é um conceito da contabilidade assim como Lucro Bruto, Lucro Operacional, etc enquanto

MANUAL DO PATROCINADOR Conselho Regional de Contabilidade - SC 31/08/2016

MANUAL DO PATROCINADOR www.manualdopatrocinador.com.br Conselho Regional de Contabilidade - SC 31/08/2016 Panorama Panorama Incentivo Fiscal Estímulos concedidos pelo governo, na área fiscal, para viabilização

MANUAL DO PATROCINADOR www.manualdopatrocinador.com.br Conselho Regional de Contabilidade - SC 31/08/2016 Panorama Panorama Incentivo Fiscal Estímulos concedidos pelo governo, na área fiscal, para viabilização

Práticas Contábeis e Neutralidade Tributária

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Práticas Contábeis e Neutralidade Tributária Essência econômica ou Forma Jurídica Subjetivismo responsável x Objetividade jurídica

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF Práticas Contábeis e Neutralidade Tributária Essência econômica ou Forma Jurídica Subjetivismo responsável x Objetividade jurídica

DIREITO DA CRIANÇA E DO ADOLESCENTE

DIREITO DA CRIANÇA E DO ADOLESCENTE Fundos Nacional, Estadual, Distrital e Municipal dos Direitos da Profª. Liz Rodrigues - Fundos dos Direitos da ou Fundos da Infância e da Adolescência (FIA). - Fundos

DIREITO DA CRIANÇA E DO ADOLESCENTE Fundos Nacional, Estadual, Distrital e Municipal dos Direitos da Profª. Liz Rodrigues - Fundos dos Direitos da ou Fundos da Infância e da Adolescência (FIA). - Fundos

TRIBUTAÇÃO. JUR_SP v

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

Critérios Contábeis OBJETIVO

Critérios Contábeis OBJETIVO O Prêmio Melhores Práticas - Contábeis visa fortalecer as Unimeds do Estado do Rio de Janeiro, observando e incentivando a adoção das melhores práticas em contabilidade, da

Critérios Contábeis OBJETIVO O Prêmio Melhores Práticas - Contábeis visa fortalecer as Unimeds do Estado do Rio de Janeiro, observando e incentivando a adoção das melhores práticas em contabilidade, da

D C T F MENSAL - 2.3

CNPJ: 81.214.819/0001-53 Mês/Ano: DEZ 2011 Dados Iniciais Período: 01/12/2011 a 31/12/2011 Declaração Retificadora: NÃO Situação: Normal Meses com ausência de débito a declarar: Qualificação da Pessoa

CNPJ: 81.214.819/0001-53 Mês/Ano: DEZ 2011 Dados Iniciais Período: 01/12/2011 a 31/12/2011 Declaração Retificadora: NÃO Situação: Normal Meses com ausência de débito a declarar: Qualificação da Pessoa

LEI Nº /2014. Convergência Tributária Às Normas Internacionais de Contabilidade. Edson Pimentel

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

LEI Nº 12.973/2014 Convergência Tributária Às Normas Internacionais de Contabilidade Edson Pimentel 1 SUMÁRIO Contexto e Breve Histórico Distribuição de Dividendos e JCP Adoção Inicial Conceito de Receita

Boletim Mensal - Outubro/2015

Boletim Mensal - Outubro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Medida provisória aumenta imposto sobre ganho de capital. A atual alíquota, prevista pela Lei nº 8.981/1995, é de

Boletim Mensal - Outubro/2015 Fiscal Contábil RH Notícias Calendário Obrigações Fiscal Medida provisória aumenta imposto sobre ganho de capital. A atual alíquota, prevista pela Lei nº 8.981/1995, é de

RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica - ECF Original

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 4.0.8 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL Sped Versão: 4.0.8 RECIBO DE ENTREGA DE ESCRITURAÇÃO FISCAL DIGITAL Imposto de Renda de Pessoa Jurídica

Prof. Vilson Cortez LEGISLAÇÃO TRIBUTÁRIA FEDERAL IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS COMO ESTUDAR? IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA CONSTITUIÇÃO

LEGISLAÇÃO TRIBUTÁRIA FEDERAL IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS COMO ESTUDAR? IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA CONSTITUIÇÃO

Parecer Consultoria Tributária Segmentos Compensação e Contabilização IRRF com IRPJ

25/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

25/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Lucro Real, Presumido e Arbitrado Parte 3. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Lucro Real, Presumido e Arbitrado Parte 3 Prof. Cláudio Alves LUCRO PRESUMIDO É uma modalidade optativa de apurar o lucro e, conseqüentemente,

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS)

") ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

ATIVIDADE 05 CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO (RESPOSTAS) 1. Determinada empresa apurou prejuízo fiscal de R$ 360.000,00 no ano de 2012. Em 2013, obteve um resultado positivo no valor de R$ 850.000,00,

ATIVIDADES PRÁTICAS LUCRO PRESUMIDO. 1) Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:

Com base nos conteúdos estudados calcule o IRPJ e CSLL, com base no Lucro Presumido Abaixo:") CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO SEMESTRE: 2017 PERÍODO: 6 DATA: 08/11/2017 PROFESSOR: DANILO SILVA DE OLIVEIRA ACADÊMICO (A): ATIVIDADES PRÁTICAS LUCRO PRESUMIDO

ANO XXX ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

ANO XXX - 2019-4ª SEMANA DE ABRIL DE 2019 BOLETIM INFORMARE Nº 17/2019 IMPOSTO DE RENDA PESSOA FÍSICA OBRAS DE ARTE - TRATAMENTO TRIBUTÁRIO... Pág. 249 IMPOSTO DE RENDA PESSOA JURÍDICA LUCROS E DIVIDENDOS

PLANO DE TRABALHO DOCENTE 1º Semestre/2015. Ensino Técnico

PLANO DE TRABALHO DOCENTE 1º Semestre/2015 Ensino Técnico Código: ETEC ANHANQUERA Município: Santana de Parnaíba Componente Curricular: Contabilidade Tributária e Fiscal Eixo tecnológico: Gestão e Negócios

PLANO DE TRABALHO DOCENTE 1º Semestre/2015 Ensino Técnico Código: ETEC ANHANQUERA Município: Santana de Parnaíba Componente Curricular: Contabilidade Tributária e Fiscal Eixo tecnológico: Gestão e Negócios

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO ACSLLéumacontribuiçãodecompetênciadaUnião instituída pela Lei nº

CONTABILIDADE E Prof. Cássio Marques da Silva 2016 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO ACSLLéumacontribuiçãodecompetênciadaUnião instituída pela Lei nº

Abri minha empresa. E agora?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?