"Impacto da Contabilidade na Gestão Rural" Profa. Adriana Marques Dias

|

|

|

- Ana Laura Viveiros Damásio

- 8 Há anos

- Visualizações:

Transcrição

1 "Impacto da Contabilidade na Gestão Rural" Profa. Adriana Marques Dias

2 Meus agradecimentos Conselho Federal de Contabilidade Conselho Regional de Contabilidade do Mato Grosso do Sul SESCON-MS SENAR FAMASUL Casa Rural FUNAR

3 Objetivo Mostrar a contabilidade como instrumento de gestão no agronegócio

4 Nossa Agenda A atividade rural A contabilidade Contabilidade Rural Resultado na parte gerencial A importância da contabilidade na atividade rural

5 A atividade rural Atualmente desempenha um grande papel social; produz efeitos multiplicadores em toda sociedade com geração dos mais diversos produtos agrícolas e pecuários; e tem a responsabilidade do abastecimento alimentar da população do país.

6 A atividade rural Para que isso ocorra é necessário que exista uma harmonia entre as atividades que acontecem dentro das propriedades rurais com aquelas existentes quando os produtos atravessam as suas porteiras com destino aos centros de consumo. O contador de uma propriedade rural precisa conhecer profundamente esta inter-relação para as suas tomadas de decisões.

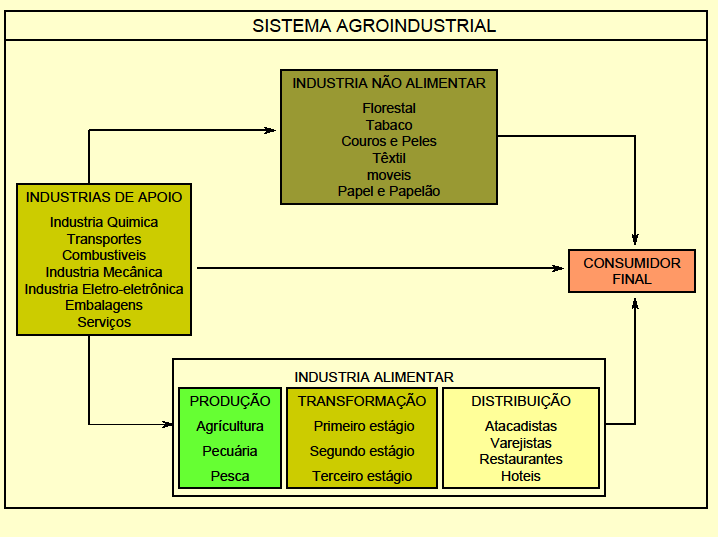

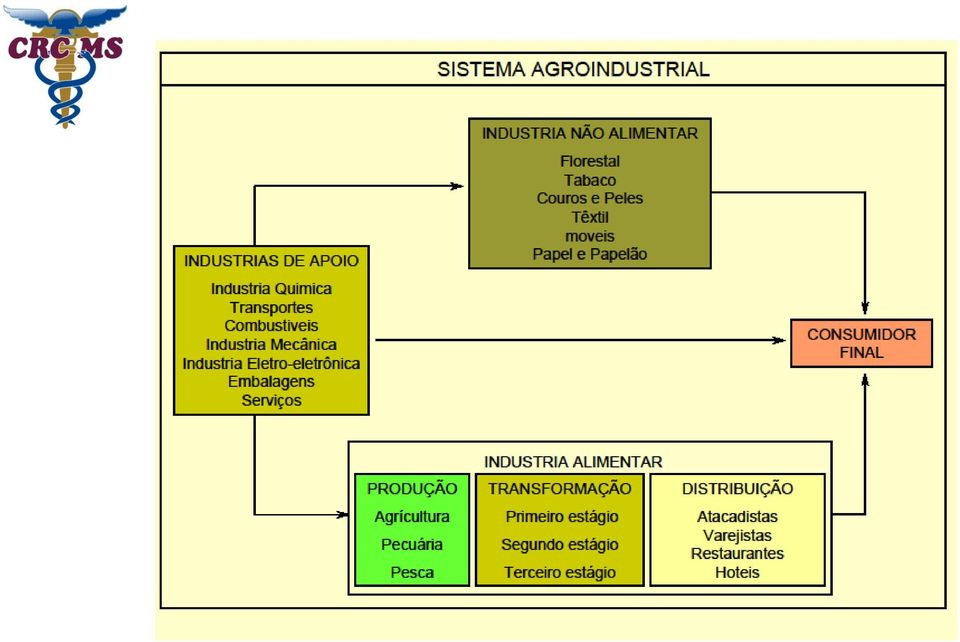

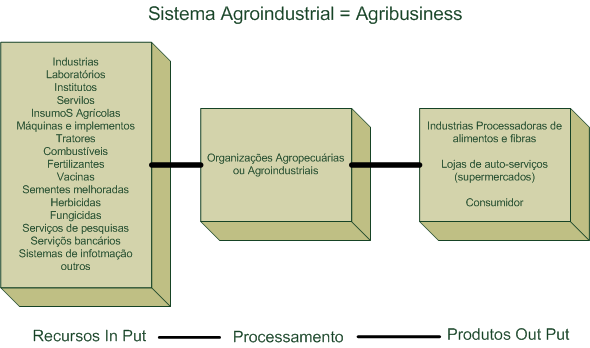

7 Fatores que influenciam a estratégia das empresas no Agribusiness Ambiente Organizacional 1. Organizações Empresariais 2. Agencias Governamentais 3. Institutos de Pesquisa 4. Políticas Setoriais Ambiente Institucional 1. Sistema Legal, Tradições e Costumes 2. Sistema Político 3. Regulamentações Políticas e Macroeconômicas 4. Políticas Setoriais Ambiente Organizacional 1. Paradigmas Tecnológicos 2. Fase de Transição Tecnolõgiva Crescimento Capacitação dos Recursos Produtivos Estratégia Competitiva Ciclo de vida do setor Estrutura do Setor Padrões de Concorrência Características do Consumo Grupos Estratégicos Estratégia Individuais Preço/Custo Segmentação Diferenciação Inovação Crescimento Interno Crescimento por Associação Desempenho Competitividade Continuidade Crescimento Atributos das transações Estrutura de Governança (Controle) Relações Sistêmicas Sistema de Informação Contábil Mensuração Econômica dos Atributos Físicos e Virtuais Relações Estratégicas

8 Escopo da gestão em Agribusiness TIPOS DE ATIVIDADE ATIVIDADES ESPECÍFICAS DETALHES DECISÃO DO QUE E COMO ESCOLHA DOS NIVEIS E COMBINAÇÃO DA PRODUZIR QUALIDADE DE PRODUÇÃO USO DA PRIORIDADE CAPACIDADE-FERTILIDADE PRÁTICAS DE ARAGEM-CONSERVAÇÃO REULAMENTAÇÃO E RESTRIÇÕES TÉCNICAS DETERMINAÇÃO DO NÍVEL DE MECANIZAÇÃO INTENSIDADE DE CAPITAL DISPONIBILIDADES DE SERVIÇOS NECESSIDADES DE RECURSOS HUMANOS DETERMINAÇÃO DA ESCALA DE PRODUÇÃO ECONOMIAS EM PRODUZIR OU COMPRAR COMPORTAMENTO DOS CUSTOS GRAU DE ESPECIALIZAÇÃO COMPETENCIA GERENCIAL

9 TIPOS DE ATIVIDADES Comerciais Financeiras ESCOPO DA GESTÃO EM AGRIBUSINESS ATIVIDADES ESPECÍFICAS Obtenção de insumos e equipamentos Venda dos produtos Previsão de preços Obtenção de recursos Alocação de recursos Previsão de necessidades futuras DETALHES Possuir; alugar; contratar; prazos; fornecedores; quantidades e qualidade; financiamento Marketing: contratação; hedge; canal de distribuição; atacadista; varejista; consumidor; qualidade; integração Insumos e Produtos Quantidade e prazos; fontes; serviços de consultoria; nível de endividamento; nível de liquidez Alternativas mais rentáveis; horizonte temporal e prazo de retorno; fluxo de caixa Depreciação dos ativos; expansão; contratação;mudança tecnológica

10 TIPOS DE ATIVIDADES Contábeis ESCOPO DA GESTÃO EM AGRIBUSINESS ATIVIDADES ESPECÍFICAS Guarda dos livros fiscais e contábeis Registro das transações Comerciais Contabilidade financeira e tributária Publicação das Demonstrações Contábeis Desenho e operação do sistema de informações contábeis, metodologicamente correto, que apóia a gestão nas decisões DETALHES Cumprimento das exigências legais na conservação e manutenção dos livros Método de contabilização; seleção e utilização das contas; período de apuração; conciliações Elaboração das declarações de impostos e contribuições fiscais e previdenciárias; análises e demonstrações financeiras Obediência às formalidades regulatórias Simulação e geração de informações, sobre padrões, custos e receitas, e planos alternativos de execução. Controladoria Assunção de um plano que otimize os resultados econômicos da empresa Participação nas decisões com apoio na interpretação econômico-financeiras das alternativas de ações, com escolha, indicação e assunção daquelas que apresentam melhor contribuição para a fpr,mação do resultado das áreas de responsabilidade e otimize o global da empresa

11

12

13 A contabilidade A contabilidade pode ser definida como: um sistema de informação e avaliação a serviço dos seus usuários; como a arte de registrar as transações das empresas que possam ser expressas em termos monetários; e como a ciência que estuda, controla e interpreta os fatos econômicos financeiros ocorridos numa entidade contábil.

14 Contabilidade Rural Utiliza-se de todas às suas técnicas e métodos para registrar, controlar e analisar os fenômenos ocorridos no patrimônio das entidades rurais Visa subsidiar as decisões a cargo da Administração Rural (proprietários, investidores); Além de atender aos usuários externos (governos, investidores, órgãos de controle etc.).

15 Contabilidade Rural Estuda os processos racionais das decisões e ações administrativas em organizações rurais. Ao considerar a contabilidade rural como um ramo da Ciência Contábil, o contador deve: utilizar as suas teorias, desde a abordagem clássica à moderna teoria do desenvolvimento organizacional.

16 Contabilidade Rural A propriedade rural devera ser consideradas e analisadas como um todo sistêmico, para o bom desempenho da contabilidade rural. as áreas empresariais produção, marketing, recursos humanos e finanças as funções administrativas planejamento, organização, direção e controle

17 Contabilidade Rural O contador da empresa rural deve assumir ações para diminuir mostrar o melhor desempenho da propriedade rural. Para isso, é necessário conhecer claramente quais são os objetivos gerais e específicos da empresa rural. Os objetivos gerais são definidos pelo proprietário e se referem à empresa como um todo e os específicos se relacionam às diversas áreas funcionais da empresa e devem ser integrados entre si.

18 Contabilidade Rural Após conhecer claramente esses objetivos, o contador rural precisa: estabelecer estratégias, mobilizando todos seus recursos, analisando; e identificar as oportunidades e ameaças do ambiente e os pontos fortes e fracos de sua propriedade rural. É necessário planejar antes de agir.

19 Contabilidade Rural Planejar é decidir antecipadamente o que deve ser feito, levando-se em conta as condições da propriedade rural e do contexto da mesma. Todo planejamento deve ser bastante flexível para atender às constantes mudanças que ocorrem, não somente nas condições internas da empresa rural, como também, nos ambientes: geral e operacional. O planejamento estratégico prevê a ação da empresa em face às variáveis do ambiente e deve efetuar uma análise global que considere todas as explorações, atuais e futura, e as possíveis inter-relações entre elas.

20 Contabilidade Rural O planejamento gerencial procura articular o planejamento estratégico com a sua execução. O planejamento operacional se volta as condições internas da empresa, geralmente em curto prazo. O contador rural deve auxiliar o administrador rural a tomar decisões no sentido de fazer toda a propriedade rural funcionar, visando alcançar seus objetivos e acima de tudo sobreviver e se desenvolver. Quando ele alcança os objetivos propostos, consegue não somente visualizar os aspectos internos da propriedade rural, como também, identificar e agir, quando possível, sobre as variáveis do ambiente.

21 Contabilidade Rural Os problemas e as decisões de uma propriedade rural podem ser divididos em: a) estratégicos são aqueles que envolvem a empresa como um todo: seus objetivos, seus recursos de produção e outros mais; b) gerenciais são os referentes à definição da tecnologia, orçamento, locação de benfeitorias e áreas de exploração, dentre outros; e c) operacionais são específicos, referindo-se, por exemplo, à quebra de uma maquinário, à necessidade de compra ou de realização de determinado serviço.

22 Contabilidade Rural A busca de alternativas para os problemas é a fase que exige mais tempo de um contador e do administrador rural e a que mais contribuirá para uma decisão acertada. Elas devem ser mais detalhadas possíveis e sempre com informações a respeito dos custos e benefícios de cada uma.

23 Contabilidade Rural A economia do Brasil está baseada principalmente na agricultura e na pecuária, por isso devemos nos preocupar com o gerenciamento de custo nessas atividades. Para isso se torna de suma importância a utilização da Contabilidade Fiscal e Gerencial.

24 A Contabilidade na Atividade Rural Orientar as operações agrícolas e pecuárias; Medir o desempenho econômico-financeiro da empresa e de cada atividade produtiva individualmente; Controlar as transações financeiras; Apoiar as tomadas de decisões no planejamento da produção, das vendas e dos investimentos;

25 A Contabilidade na Atividade Rural Auxiliar as projeções de fluxos de caixa e necessidades de crédito; Permitir a comparação da performance da empresa no tempo e desta com outras empresas; Conduzir as despesas pessoais do proprietário e de sua família; Justificar a liquidez e a capacidade de pagamento da empresa junto aos agentes financeiros e outros credores; Servir de base para seguros, arrendamentos e outros contratos; Gerar informações para a declaração do Imposto de Renda.

26 A Contabilidade na Atividade Rural De acordo com a legislação fiscal é feita em dois regimes: Regime de Competência: utilizado pelo Produtor Rural quando Pessoa Jurídica tributada pelo lucro real; Regime de Caixa: utilizado pelo Produtor Rural quando Pessoa Física ou Pessoa Jurídica tributada pelo lucro presumido ou optante do simples. A principal diferença entre os mesmos é a contabilização dos atos e fatos contábeis na época do ocorrido que é obrigatório na Pessoa Jurídica tributada pelo lucro real.

27 Objetivos da Contabilidade Rural Posição Objetivos 1 Medir o desempenho econômico-financeiro da empresa e de cada atividade produtiva individualmente; 2 Auxiliar as projeções de fluxos de caixa e necessidades de crédito; 3 Justificar a liquidez e a capacidade de pagamento da empresa junto aos agentes financeiros e outros credores; 4 Orientar as operações agrícolas e pecuárias; 5 Gerar informações para a declaração do Imposto de Renda; 6 Controlar as transações financeiras; 7 Apoiar as tomadas de decisões no planejamento da produção, das vendas e dos investimentos; 8 Permitir a comparação da performance da empresa no tempo e desta com outras empresas; 9 Conduzir as despesas pessoais do proprietário e de sua família; 10 Servir de base para seguros, arrendamentos e outros contratos.

28 Rotina da execução das contabilidades Informações a serem consideradas: Os documentos devem ser lançados pela sua data de pagamento quando a empresa for pessoa física, por isso é necessário que a documentação seja enviada a contabilidade no máximo até 40 dias após o encerramento do mês; Os Recibos Avulsos recebidos pelos Produtores têm que ter número de CPF (Cadastro de Pessoa Física) ou CNPJ (Cadastro Nacional Pessoa Jurídica) e endereço;

29 Rotina da execução das contabilidades Informações a serem consideradas: Pedidos e Ordem de Serviço não tem valor fiscal, por isso se torna necessário o acompanhamento da Nota Fiscal e ou Cupom Fiscal; Nos Cupons Fiscais deverão constar se Pessoa Física o nome do cliente e CPF do mesmo, se Pessoa Jurídica o CNPJ; Nas Notas Fiscais deverão constar CPF ou CNPJ e Endereço; Os Talões de Produtor Rural deverão ser entregues a contabilidade no máximo Trimestralmente;

30 Rotina da execução das contabilidades Informações a serem consideradas: Quando se tratar de Extratos de Empréstimos de Custeio, Investimento e Comercialização, o cliente deverá informar a contabilidade separadamente o valor do principal e dos juros, pois os juros entram como despesas da atividade e o valor principal não; Os clientes que realizam controle bancário deverão enviar a contabilidade juntamente com a documentação do mês, os Extratos de Conta Corrente, Poupança e Aplicação;

31 Rotina da execução das contabilidades Informações a serem consideradas: Deverão ser informadas a contabilidade as aquisições, vendas ou baixa de bens do Ativo Imobilizado (Veículos, Equipamentos, Imóveis, Máquinas e Implementos, entre outros). Nas Vendas e Aquisições de Animais deverão constar quantidade de Cabeças e Quilos; Nas Vendas e Compras de Arroz, Soja, Milho e Outros Produtos Agrícolas, deverão constar a quantidade de Quilos e Sacos.

32 Rotina da execução das contabilidades A partir do momento em que os documentos chegam a contabilidade os mesmos serão: Verificados se são Fiscais e ou Gerenciais; Separados por Banco ou Caixa; Colocados em ordem de data; Codificados conforme a Conta e Rateio (por Atividade); E por fim lançados.

33 Rotina da execução das contabilidades Depois de lançados são emitidos relatórios: Para Análise Gerencial (Mensal, Bimestral, Trimestral, Semestral e Anual): Evolução Sintética por Centro de Controle (ESCC): Este relatório mostra uma visão do Caixa da empresa, em valores acumulados, mês a mês e por Centro de Controle temos as entradas e saídas de recursos do período. Evolução das contas (EMC): Este relatório demonstra e analisa a nível de contas, mês a mês, ou seja, temos o total de salários, férias, adubo de base e etc. Independente do Centro de Controle responsável por esta despesa ou receita. Pode-se analisar o custeio da propriedade e saber a necessidade de recursos. Indicadores Técnicos e Econômicos (ITE);

34 Rotina da execução das contabilidades Estes relatórios são emitidos periodicamente conforme as necessidades dos Clientes, podendo ser indexados em qualquer moeda. Neles podemos ver o desenvolvimento das Atividades em que o produtor atua.

35 Balancete; Diário; Razão. Para Análise Fiscal, CALCIR (Cálculo para Imposto de Renda):

36 Resultado na parte gerencial Durante o Ano Agrícola o Produtor tem a preocupação em saber: Qual será o Custo nesse ano? Qual o Custo por Hectare/Atividade? Qual o Valor de Financiamento pago e recebido nessa safra? Qual o resultado final dessa safra ou por atividade econômica? O que fazer para melhorar e quais são as perspectivas para a próxima safra?

37 Resultado na parte gerencial Com tantas perguntas, no final de cada safra podemos afirmar que para obtermos um resultado não surpreendente é necessário fazermos os seguintes controles: Fluxo de caixa mensal (Entradas e saídas); Relatório de receitas e despesas das atividades econômicas desenvolvidas no ano agrícola; Projeções das entradas e saídas de recursos financeiros para os próximos meses.

38 Resultado na parte fiscal Nos últimos meses do ano o produtor rural tem a preocupação em saber qual será o resultado de suas atividades. Para que se tenha um cálculo mais preciso do seu IRPF (Imposto de Renda de Pessoa Física), as preocupações são: Qual valor do imposto que será pago? Qual o saldo que deverá ficar em caixa para a virada do ano? Quanto foi o gasto particular durante ano? Qual foi o lucro/prejuízo nas diversas atividades que executam?

39 Resultado na parte fiscal Para essas perguntas existem respostas simples. Não se deve considerar a importância da contabilidade apenas no final do exercício e sim durante todos os meses do ano. Existe a possibilidade através de um Planejamento Tributário de se diminuir legalmente o valor do imposto a ser pago pelo produtor, mesmo que o seu faturamento seja muito superior as suas despesas, o que acarretaria certamente em um valor de imposto excessivo.

40 A importância da contabilidade na atividade rural Toda entidade bem assessorada, apresenta melhor desempenho. Numa entidade rural, tal premissa também é verdadeira. Se os proprietários rurais utilizassem mais as ferramentas da Contabilidade Rural, poderiam alcançar melhores resultados.

41 A importância da contabilidade na atividade rural É importante levarmos em consideração a projeção das receitas e das saídas dos recursos financeiros, pois assim pode-se verificar qual será a capacidade de pagamento da empresa. É preciso ficar atento, já que o crescimento do tamanho do negócio, não garante necessariamente resultados econômicos positivos. Podemos também afirmar que, quando conhecemos melhor a empresa através do contato com a administração, associado aos controles servem como fundamentos para a tomada de qualquer decisão.

42 A importância da contabilidade na atividade rural Tem sido resposta comum de proprietários rurais, à falta de contabilização das suas atividades, o fato de não ser exigido pela Legislação do Imposto de Renda, aos contribuintes pessoas físicas, a grande maioria.

43 A importância da contabilidade na atividade rural IMPOSTO DE RENDA E A ATIVIDADE RURAL De acordo com o artigo 3º da Lei 8.023, de 12 de abril de 1990, a apuração do resultado da atividade rural será obtida por uma das seguintes formas: I - simplificada, mediante prova documental, quando a receita bruta for de até setenta mil BTNs; II - escritural, mediante escrituração rudimentar; quando a receita bruta for até setecentos mil BTNs e III - contábil, mediante escrituração regular em livros devidamente registrados, quando a receita bruta for acima de setecentos mil BTNs. referência em quantidade de BTNs não foi revogada do corpo da referida lei, mesmo tendo sido extinto tal índice. Bonus do Tesouro Nacional, índice que atualizava os títulos emitidos pelo governo federal.

44 A importância da contabilidade na atividade rural A partir do ano de 1996, a legislação do Imposto de Renda passou a exigir dos contribuintes pessoas físicas, para a apuração do resultado da atividade rural, apenas a escrituração do Livro Caixa, conforme o artigo 18 da Lei 9.250, de 26/12/1995, abaixo transcrito: Art. 18. O resultado da exploração da atividade rural apurado pelas pessoas físicas, a partir do anocalendário de 1996, será apurado mediante escrituração do Livro Caixa, que deverá abranger as receitas, as despesas de custeio, os investimentos e demais valores que integram a atividade.

45 A importância da contabilidade na atividade rural No parágrafo primeiro do artigo 18 da lei supra, determina-se a comprovação das receitas e despesas que constem do Livro Caixa, fazendo-se isso, por meio de documentos idôneos onde se encontre a identificação do adquirente ou do beneficiário, o valor e a data da operação. Tais documentos devem ser mantidos em poder do contribuinte, à disposição da fiscalização, enquanto não ocorrer à decadência ou prescrição. Já no parágrafo segundo, do mesmo dispositivo, impõe-se à falta de escrituração do livro caixa, o arbitramento da base de cálculo em vinte por cento da receita bruta do ano calendário.

46 A importância da contabilidade na atividade rural Esta tem sido a opção da maioria dos produtores rurais pessoas físicas, vez que, à primeira vista, mostra-se mais vantajoso. Adiante, ao tratar dos aspectos gerenciais da contabilidade rural, volta-se a esta temática, demonstrando-se a necessidade do produtor rural analisar melhor a questão.

47 A importância da contabilidade na atividade rural A pessoa jurídica que explorar a atividade rural está obrigada a manter em ordem a escrituração de suas entidades. Sendo esta taxada, pelo Imposto de Renda, com a alíquota de 15% (quinze por cento) sobre o lucro real, além de estar obrigada ao pagamento do adicional de 10% (dez por cento) sobre a parcela que ultrapassar ao valor de R$ ,00 (duzentos e quarenta mil Reais) de lucro anual.

48 A importância da contabilidade na atividade rural Tais empresas, entretanto, alternativamente, podem optar por outras formas de tributação, como: Microempresa - ME e Empresa de Pequeno Porte - EPP, conforme dispõe o artigo 3º, da Lei Complementar número 123, de 14/12/2006, neste caso, o enquadramento como ME se dará para aquelas pessoas jurídicas, prevista na lei, que aufira no ano-calendário, receita bruta de até R$ ,00 (duzentos e quarenta mil reais) e como EPP quando a receita bruta no ano-calendário for superior a R$ ,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ ,00 (dois milhões e quatrocentos mil Reais).

49 A importância da contabilidade na atividade rural Dentro da perspectiva buscamos, que dentre outras coisas, a contabilidade rural busca trazer ao produtor rural subsídios à sua tomada de decisão, passa-se a focar os aspectos gerenciais da contabilidade que possibilitarão mensurar melhores desempenhos na propriedade rural.

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Modelo para elaboração do Plano de Negócios

Modelo para elaboração do Plano de Negócios 1- SUMÁRIO EXECUTIVO -Apesar de este tópico aparecer em primeiro lugar no Plano de Negócio, deverá ser escrito por último, pois constitui um resumo geral do

Modelo para elaboração do Plano de Negócios 1- SUMÁRIO EXECUTIVO -Apesar de este tópico aparecer em primeiro lugar no Plano de Negócio, deverá ser escrito por último, pois constitui um resumo geral do

CIÊNCIAS CONTÁBEIS. A importância da profissão contábil para o mundo dos negócios

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Líder em consultoria no agronegócio

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

LEI N. 084/91. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc.

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

Orientações sobre Micro Empreendedor Individual

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Orientações sobre Micro Empreendedor Individual Micro Empreendedor individual Definição Microempreendedor Individual (MEI) é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Resumo Aula-tema 04: Dinâmica Funcional

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

Aula 1 - Montagem de Fluxo de Caixa de Projetos

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

Avaliação da Viabilidade Econômico- Financeira em Projetos Aula 1 - Montagem de Fluxo de Caixa de Projetos Elias Pereira Apresentação Professor Alunos Horário 19:00h às 23:00 h com 15 min. Faltas Avaliação

"Gestão Contábil para micro e. pequenas empresas: tomada

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

"Gestão Contábil para micro e pequenas empresas: tomada de decisão Julio Cesar. Pergunta: - O que é importante na tomada de decisão. O que devemos saber para decidir algo?? Algumas INFORMAÇÕES acerca do

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD)

") 1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

1 Parecer Consultoria Tributária Segmentos Demonstrações Contábeis por Tipo e Tamanho de Empresa e Reflexos na Escrituração Contábil Digital (ECD) 04/06/2014. Contábeis por Tipo e Tamanho de Empresa 1

4 passos para uma Gestão Financeira Eficiente

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. CAPITULO I DOS OBJETIVOS

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

LEI Nº 213/1994 DATA: 27 DE JUNHO DE 1.994. SÚMULA: INSTITUI O FUNDO MUNICIPAL DE SAÚDE E DA OUTRAS PROVIDENCIAS. O Sr. Ademir Macorin da Silva, Prefeito Municipal de Tapurah, Estado de Mato Grosso, no

Demonstrações Contábeis

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

EMENTAS DAS DISCIPLINAS

EMENTAS DAS DISCIPLINAS CURSO DE GRADUAÇÃO DE ADMINISTRAÇÃO Nome da disciplina Evolução do Pensamento Administrativo I Estudo da administração, suas áreas e funções, o trabalho do administrador e sua atuação;

EMENTAS DAS DISCIPLINAS CURSO DE GRADUAÇÃO DE ADMINISTRAÇÃO Nome da disciplina Evolução do Pensamento Administrativo I Estudo da administração, suas áreas e funções, o trabalho do administrador e sua atuação;

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

Edital 03.2014 TERMO DE REFERÊNCIA 01

Edital 03.2014 TERMO DE REFERÊNCIA 01 ELABORAÇÃO DE PLANOS DE SUSTENTABILIDADE ECONÔMICA PARA EMPREENDIMENTOS ECONÔMICOS SOLIDÁRIOS ORGANIZADOS EM REDES DE COOPERAÇÃO NOS TERRITÓRIOS DA MATA SUL/PE, MATA

Edital 03.2014 TERMO DE REFERÊNCIA 01 ELABORAÇÃO DE PLANOS DE SUSTENTABILIDADE ECONÔMICA PARA EMPREENDIMENTOS ECONÔMICOS SOLIDÁRIOS ORGANIZADOS EM REDES DE COOPERAÇÃO NOS TERRITÓRIOS DA MATA SUL/PE, MATA

A companhia permanece com o objetivo de investir seus recursos na participação do capital de outras sociedades.

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas, Apresentamos as Demonstrações Financeiras da Mehir Holdings S.A. referente ao exercício social encerrado em 31 de dezembro de 2004 e as respectivas Notas

67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal?

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

OBRIGAÇÕES ACESSÓRIAS 67. As ME e EPP, optantes ou não pelo Simples Nacional, podem emitir que tipo de nota fiscal? Nas operações de vendas a contribuinte, a Nota Fiscal, modelos 1 e 1-A ou a Nota Fiscal

A Controladoria no Processo de Gestão. Clóvis Luís Padoveze

1 A Controladoria no Processo de Gestão Clóvis Luís Padoveze Cascavel - 21.10.2003 2 1. Controladoria 2. Processo de Gestão 3. A Controladoria no Processo de Gestão 3 Visão da Ciência da Controladoria

1 A Controladoria no Processo de Gestão Clóvis Luís Padoveze Cascavel - 21.10.2003 2 1. Controladoria 2. Processo de Gestão 3. A Controladoria no Processo de Gestão 3 Visão da Ciência da Controladoria

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

FAPAN Faculdade de Agronegócio de Paraíso do Norte

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

TEORIA DA CONTABILIDADE 1. CONTA: Conta é o nome técnico que identifica cada componente patrimonial (bem, direito ou obrigação), bem como identifica um componente de resultado (receita ou despesas). As

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

Quem somos? Nossa Missão:

Bem Vindos! Quem somos? A GEPC Consultoria Tributária é uma empresa especializada em consultoria para Farmácias e Drogarias com mais de 6 anos de mercado neste seguimento. Apoiando e atualizando nossos

Bem Vindos! Quem somos? A GEPC Consultoria Tributária é uma empresa especializada em consultoria para Farmácias e Drogarias com mais de 6 anos de mercado neste seguimento. Apoiando e atualizando nossos

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

EMENTAS DAS DISCIPLINAS

EMENTAS DAS DISCIPLINAS CURSO DE GRADUAÇÃO DE ADMINISTRAÇÃO Evolução de Pensamento Administrativo I Estudo da administração, suas áreas e funções, o trabalho do administrador e sua atuação; a evolução

EMENTAS DAS DISCIPLINAS CURSO DE GRADUAÇÃO DE ADMINISTRAÇÃO Evolução de Pensamento Administrativo I Estudo da administração, suas áreas e funções, o trabalho do administrador e sua atuação; a evolução

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Unidade I FINANÇAS EM PROJETOS DE TI. Prof. Fernando Rodrigues

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Planejar Soluções em TI e Serviços para Agronegócio. Software de Gestão Rural ADM Rural 4G

Planejar Soluções em TI e Serviços para Agronegócio Software de Gestão Rural ADM Rural 4G 2011 ADM Rural 4G Agenda de Apresentação E Empresa Planejar O Software ADM Rural 4G Diferenciais Benefícios em

Planejar Soluções em TI e Serviços para Agronegócio Software de Gestão Rural ADM Rural 4G 2011 ADM Rural 4G Agenda de Apresentação E Empresa Planejar O Software ADM Rural 4G Diferenciais Benefícios em

Treinamento. Uniodonto Maceió

Treinamento Uniodonto Maceió Contabilidade Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo,

Treinamento Uniodonto Maceió Contabilidade Contabilidade é a ciência que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo,

PREFEITURA MUNICIPAL DE MORRINHOS Estado de Goiás LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. O PREFEITO MUNICIPAL DE MORRINHOS,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

ANEXO ÚNICO RESOLUÇÃO CRM-SC N 166, DE 16/8/2015 DESCRIÇÃO DAS ATRIBUIÇÕES E REQUISITOS PARA A OCUPAÇÃO DO CARGO DE CONTADOR

RESOLUÇÃO CRM-SC Nº 166/2015 Institui na estrutura administrativa de pessoal do CRM-SC o cargo de contador e dá outras providências. O Conselho Regional de Medicina do Estado de Santa Catarina, instituição

RESOLUÇÃO CRM-SC Nº 166/2015 Institui na estrutura administrativa de pessoal do CRM-SC o cargo de contador e dá outras providências. O Conselho Regional de Medicina do Estado de Santa Catarina, instituição

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

ADMINISTRAÇÃO FINANCEIRA

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

ADMINISTRAÇÃO FINANCEIRA Gestão Financeira I Prof.ª Thays Silva Diniz 1º Semestre 2011 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA Cap.1 A decisão financeira e a empresa 1. Introdução 2. Objetivo e Funções da

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

EMENTAS - MATRIZ CURRICULAR - 2016

EMENTAS - MATRIZ CURRICULAR - 2016 901491 - EVOLUÇÃO DO PENSAMENTO ADMINISTRATIVO I Estudo da administração, suas áreas e funções, o trabalho do administrador e sua atuação; a evolução da teoria organizacional

EMENTAS - MATRIZ CURRICULAR - 2016 901491 - EVOLUÇÃO DO PENSAMENTO ADMINISTRATIVO I Estudo da administração, suas áreas e funções, o trabalho do administrador e sua atuação; a evolução da teoria organizacional

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Dispõe sobre a implementação de estrutura de gerenciamento de capital.

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

RESOLUCAO 3.988 Dispõe sobre a implementação de estrutura de gerenciamento de capital. O Banco Central do Brasil, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho

Operação Concorrência Leal

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

Niterói Administradora de Imóveis S/A. Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Niterói Administradora de Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e em 31 de Dezembro de 2006, 2005 e 2004 Parecer dos auditores independentes

Compliance e Legislação Tributária: Desafios para as empresas em 2015

Compliance e Legislação Tributária: Desafios para as empresas em 2015 Eduardo Nascimento (eduardo@morad.com.br) Antonio Carlos Morad (acmorad@morad.com.br) www.morad.com.br 2015 Outlook for Legal Issues

Compliance e Legislação Tributária: Desafios para as empresas em 2015 Eduardo Nascimento (eduardo@morad.com.br) Antonio Carlos Morad (acmorad@morad.com.br) www.morad.com.br 2015 Outlook for Legal Issues

Apuração de impostos; Registro e controle dos documentos fiscais; Registro e controle de prejuízos acumulados.

Apuração de impostos; Registro e controle dos documentos fiscais; Registro e controle de prejuízos acumulados. 02 São todas as receitas provenientes da atividade operacional da empresa, incluindo as vendas

Apuração de impostos; Registro e controle dos documentos fiscais; Registro e controle de prejuízos acumulados. 02 São todas as receitas provenientes da atividade operacional da empresa, incluindo as vendas

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico. Elaboração de Planos Gerenciais dos Programas do PPA

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico Elaboração de Planos Gerenciais dos Programas do PPA Brasília, abril/2006 APRESENTAÇÃO O presente manual tem por objetivo

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico Elaboração de Planos Gerenciais dos Programas do PPA Brasília, abril/2006 APRESENTAÇÃO O presente manual tem por objetivo

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições

pelas instituições") RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

RESOLUÇÃO Nº 4.263, DE 05 DE SETEMBRO DE 2013 Dispõe sobre as condições de emissão de Certificado de Operações Estruturadas (COE) pelas instituições financeiras que especifica. O Banco Central do Brasil,

Ementários. Disciplina: Gestão Estratégica

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

Gestão. Curso Superior de Tecnologia em Gestão da Qualidade. Curso Superior de Tecnologia em Gestão de Recursos Humanos

da Qualidade Gestão O tecnólogo em Gestão da Qualidade é o profissional que desenvolve avaliação sistemática dos procedimentos, práticas e rotinas internas e externas de uma entidade, conhecendo e aplicando

da Qualidade Gestão O tecnólogo em Gestão da Qualidade é o profissional que desenvolve avaliação sistemática dos procedimentos, práticas e rotinas internas e externas de uma entidade, conhecendo e aplicando

EDITAL SENAI SESI DE INOVAÇÃO. Caráter inovador projeto cujo escopo ainda não possui. Complexidade das tecnologias critério de avaliação que

ANEXO II Caráter inovador projeto cujo escopo ainda não possui registro em base de patentes brasileira. Também serão considerados caráter inovador para este Edital os registros de patente de domínio público

ANEXO II Caráter inovador projeto cujo escopo ainda não possui registro em base de patentes brasileira. Também serão considerados caráter inovador para este Edital os registros de patente de domínio público

FLUXO DE CAIXA. Entradas a) contas à receber b) empréstimos c) dinheiro dos sócios

contas à receber b) empréstimos c) dinheiro dos sócios") FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

ROTEIRO PARA ELABORAÇÃO DE PROJETOS

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

1. O Fluxo de Caixa para á Análise Financeira

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

ANÁLISE DE FLUXOS A DEMONSTRAÇÃO DO FLUXO DE CAIXA ESTGV-IPV Mestrado em Finanças Empresariais 1. O Fluxo de Caixa para á Análise Financeira A análise baseada nos fluxos visa ultrapassar algumas das limitações

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 9 Índice 1. Lucro presumido...3 2. Lucro real...4 2 Dentre os regimes tributários, os mais adotados são os seguintes: 1. LUCRO PRESUMIDO Regime de tributação colocado

T2Ti Tecnologia da Informação Ltda T2Ti.COM CNPJ: 10.793.118/0001-78 Projeto T2Ti ERP. Módulo Comercial. Vendas e Faturamento

Módulo Comercial Vendas e Faturamento Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Comercial Vendas e Faturamento. Todas informações aqui disponibilizadas foram retiradas no todo

Módulo Comercial Vendas e Faturamento Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Comercial Vendas e Faturamento. Todas informações aqui disponibilizadas foram retiradas no todo

Classificação dos Sistemas de Informação

Sistemas de Informação Classificação dos Sistemas de Informação O que veremos? Estaremos examinando o tipo de sistema de informação Gerencial. Veremos também, outras classificações dos sistemas de informação.

Sistemas de Informação Classificação dos Sistemas de Informação O que veremos? Estaremos examinando o tipo de sistema de informação Gerencial. Veremos também, outras classificações dos sistemas de informação.

Administrando o Fluxo de Caixa

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

Anexo à Política de Investimentos 2010 a 2014

Anexo à Política de Investimentos 2010 a 2014 Diretrizes para Investimentos em Imóveis (aprovadas pelo CDE em sua 18ª reunião realizada nos dias 14 a 16 de dezembro de 2009 Índice Anexo à Política de Investimentos...1

Anexo à Política de Investimentos 2010 a 2014 Diretrizes para Investimentos em Imóveis (aprovadas pelo CDE em sua 18ª reunião realizada nos dias 14 a 16 de dezembro de 2009 Índice Anexo à Política de Investimentos...1

Existem três categorias básicas de processos empresariais:

PROCESSOS GERENCIAIS Conceito de Processos Todo trabalho importante realizado nas empresas faz parte de algum processo (Graham e LeBaron, 1994). Não existe um produto ou um serviço oferecido por uma empresa

PROCESSOS GERENCIAIS Conceito de Processos Todo trabalho importante realizado nas empresas faz parte de algum processo (Graham e LeBaron, 1994). Não existe um produto ou um serviço oferecido por uma empresa

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

PORTARIA MPS N 170/2012 DE 25 DE ABRIL DE 2012 IMPLEMENTAÇÃO DE COMITÊ DE INVESTIMENTOS E OUTROS CONTROLES

NOTA TÉCNICA N.º 008/2012 PORTARIA MPS N 170/2012 DE 25 DE ABRIL DE 2012 IMPLEMENTAÇÃO DE COMITÊ DE INVESTIMENTOS E OUTROS CONTROLES O assunto tratado na presente Nota Jurídica é de fundamental importância

NOTA TÉCNICA N.º 008/2012 PORTARIA MPS N 170/2012 DE 25 DE ABRIL DE 2012 IMPLEMENTAÇÃO DE COMITÊ DE INVESTIMENTOS E OUTROS CONTROLES O assunto tratado na presente Nota Jurídica é de fundamental importância

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

A empresa formalizou consulta acerca da utilização de créditos relacionados à entrada de combustíveis, aos seguintes termos, em síntese:

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

Assunto : Consulta utilização de créditos de combustíveis. EMENTA: CONSULTA EMPRESA TRANSPORTADORA - CRÉDITOS DE COMBUSTÍVEIS. ANÁLISE. 1. RELATÓRIO: A empresa formalizou consulta acerca da utilização

ROBSON ZANETTI & ADVOGADOS ASSOCIADOS AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR

AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR Robson Zanetti Advogados 1 1. Origem legal da holding no Brasil Lei nº. 6.404 (Lei das S/A s). No Brasil as holdings surgiram

AS HOLDINGS COMO ESTRATÉGIA DE NEGÓCIOS, PROTEÇÃO PATRIMONIAL E SUCESSÃO FAMILIAR Robson Zanetti Advogados 1 1. Origem legal da holding no Brasil Lei nº. 6.404 (Lei das S/A s). No Brasil as holdings surgiram

Elaboração e Análise de Projetos

Elaboração e Análise de Projetos Planejamento e Projeto Professor: Roberto César SISTEMA ECONÔMICO Mercado de Bens e Serviços O que e quando produzir Famílias Empresas Pra quem produzir Mercado de Fatores

Elaboração e Análise de Projetos Planejamento e Projeto Professor: Roberto César SISTEMA ECONÔMICO Mercado de Bens e Serviços O que e quando produzir Famílias Empresas Pra quem produzir Mercado de Fatores

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES?

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

LEI Nº 358/2011. Súmula: Institui o Fundo Municipal de Saúde e dá outras providências. Capitulo I. Objetivos

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o

LEI Nº 358/2011 Faço saber a todos os habitantes que a Câmara Municipal de Cafeara, Estado do Paraná aprovou e eu sanciono a presente Lei, que revoga a Lei nº. 084/92 de 17/09/1992. Súmula: Institui o

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

A Descrição do Produto ou Serviço e a Análise do Mercado e dos Competidores Fabiano Marques

A Descrição do Produto ou Serviço e a Análise do Mercado e dos Competidores Fabiano Marques "O plano de negócios é o cartão de visitas do empreendedor em busca de financiamento". (DORNELAS, 2005) A partir

A Descrição do Produto ou Serviço e a Análise do Mercado e dos Competidores Fabiano Marques "O plano de negócios é o cartão de visitas do empreendedor em busca de financiamento". (DORNELAS, 2005) A partir

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

Demonstração da Composição e Diversificação das Aplicações em 31 de maio de 2007.

ITAUVEST PERSONNALITÉ CURTO PRAZO FUNDO DE INVESTIMENTO EM Demonstração da Composição e Diversificação das Aplicações em 31 de maio de 2007. Mercado / % sobre Aplicações/Especificação Quantidade Realização

ITAUVEST PERSONNALITÉ CURTO PRAZO FUNDO DE INVESTIMENTO EM Demonstração da Composição e Diversificação das Aplicações em 31 de maio de 2007. Mercado / % sobre Aplicações/Especificação Quantidade Realização

Planejamento e Gestão Estratégica de Empreendimentos Rurais

Planejamento e Gestão Estratégica de Empreendimentos Rurais A Importância do Entendimento na elaboração das diretrizes Estratégicas do Negócio Autores Frederico Fonseca Lopes (fflopes@markestrat.org):

Planejamento e Gestão Estratégica de Empreendimentos Rurais A Importância do Entendimento na elaboração das diretrizes Estratégicas do Negócio Autores Frederico Fonseca Lopes (fflopes@markestrat.org):

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br O Simples nacional e o regime de estimativa do ISSQN Francisco José Gomes * Introdução A Lei Complementar nº 123, de 14 de dezembro de 2006, que instituiu o Estatuto Nacional da

BuscaLegis.ccj.ufsc.br O Simples nacional e o regime de estimativa do ISSQN Francisco José Gomes * Introdução A Lei Complementar nº 123, de 14 de dezembro de 2006, que instituiu o Estatuto Nacional da

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

www.pwc.com.br Gerenciamento de capital e ICAAP

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

CONSTRUINDO E ANALISANDO O EBITDA NA PRÁTICA! O que é o EBITDA?! Como construir e analisar o EBITDA na prática? EBITDA! Que adaptações devem ser efetuadas nos DRE s para apresentar o cálculo do EBITDA?

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

I - Técnico de Apoio Fazendário e Financeiro, integrando a categoria funcional de Profissional de Apoio Operacional;

(*) Os textos contidos nesta base de dados têm caráter meramente informativo. Somente os publicados no Diário Oficial estão aptos à produção de efeitos legais. ESTADO DE MATO GROSSO DO SUL DECRETO Nº 10.609,

(*) Os textos contidos nesta base de dados têm caráter meramente informativo. Somente os publicados no Diário Oficial estão aptos à produção de efeitos legais. ESTADO DE MATO GROSSO DO SUL DECRETO Nº 10.609,

Instituto de Previdência dos Servidores Públicos Municipais de Pelotas - PREVPEL. Política de Investimentos Exercício de 2013

Instituto de Previdência dos Servidores Públicos Municipais de Pelotas - PREVPEL Política de Investimentos Exercício de 2013 Política de Investimentos do RPPS do Município de Pelotas RS, aprovada pelo

Instituto de Previdência dos Servidores Públicos Municipais de Pelotas - PREVPEL Política de Investimentos Exercício de 2013 Política de Investimentos do RPPS do Município de Pelotas RS, aprovada pelo

Resolução CFC 1418/12 Celso luft Contador CRC/RS 50477 Vice Presidente de Fiscalização do CRC/RS

ITG 1000 Novo Modelo Contábil para ME e EPP Resolução CFC 1418/12 Celso luft Contador CRC/RS 50477 Vice Presidente de Fiscalização do CRC/RS ITG 1000 Novo Modelo Contábil para ME e EPP AGENDA A ITG 1000

ITG 1000 Novo Modelo Contábil para ME e EPP Resolução CFC 1418/12 Celso luft Contador CRC/RS 50477 Vice Presidente de Fiscalização do CRC/RS ITG 1000 Novo Modelo Contábil para ME e EPP AGENDA A ITG 1000

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras.

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Castro Alves, 1579 - Rolândia - PR CNPJ: 78.157.146/0001-32

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Castro Alves, 1579 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (valores expressos em milhares

INSTITUIÇÃO FINANCEIRA CREDIALIANÇA COOPERATIVA DE CRÉDITO RURAL Av. Castro Alves, 1579 - Rolândia - PR CNPJ: 78.157.146/0001-32 BALANCETE PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (valores expressos em milhares

ASSUNTOS CONTÁBEIS EXEMPLOS DE APURAÇÃO DO IRPJ - LUCRO REAL. Balancete encerrado em 31.08.2007

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@superavitcontabil@com.br MSN: superavit.contabil@hotmail.com SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

SUPERAVIT - Boletim Eletrônico Fiscal Consultoria TRIBUTÁRIA: (84) 3331-1310 E-Mail: jorge@superavitcontabil@com.br MSN: superavit.contabil@hotmail.com SITE: www.superavitcontabil.com.br ASSUNTOS CONTÁBEIS

CARTILHA EDUCAÇÃO FINANCEIRA

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

Tecnólogo. Portfólio Easy to Learn. em gestão FINANCEIRA

Tecnólogo Portfólio Easy to Learn em gestão FINANCEIRA ÍNDICE Introdução à Gestão Empresarial...2 Fundamentos de Sistemas de Informação...2 Gerenciamento de Projetos...2 Empreendedorismo...2 Fundamentos

Tecnólogo Portfólio Easy to Learn em gestão FINANCEIRA ÍNDICE Introdução à Gestão Empresarial...2 Fundamentos de Sistemas de Informação...2 Gerenciamento de Projetos...2 Empreendedorismo...2 Fundamentos

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico