PORTO SEGURO S.A. Companhia Aberta - CNPJ/MF nº / Sede: Al. Ribeiro da Silva, 275-1º andar CEP São Paulo - SP

|

|

|

- Leonardo Viveiros Branco

- 8 Há anos

- Visualizações:

Transcrição

1

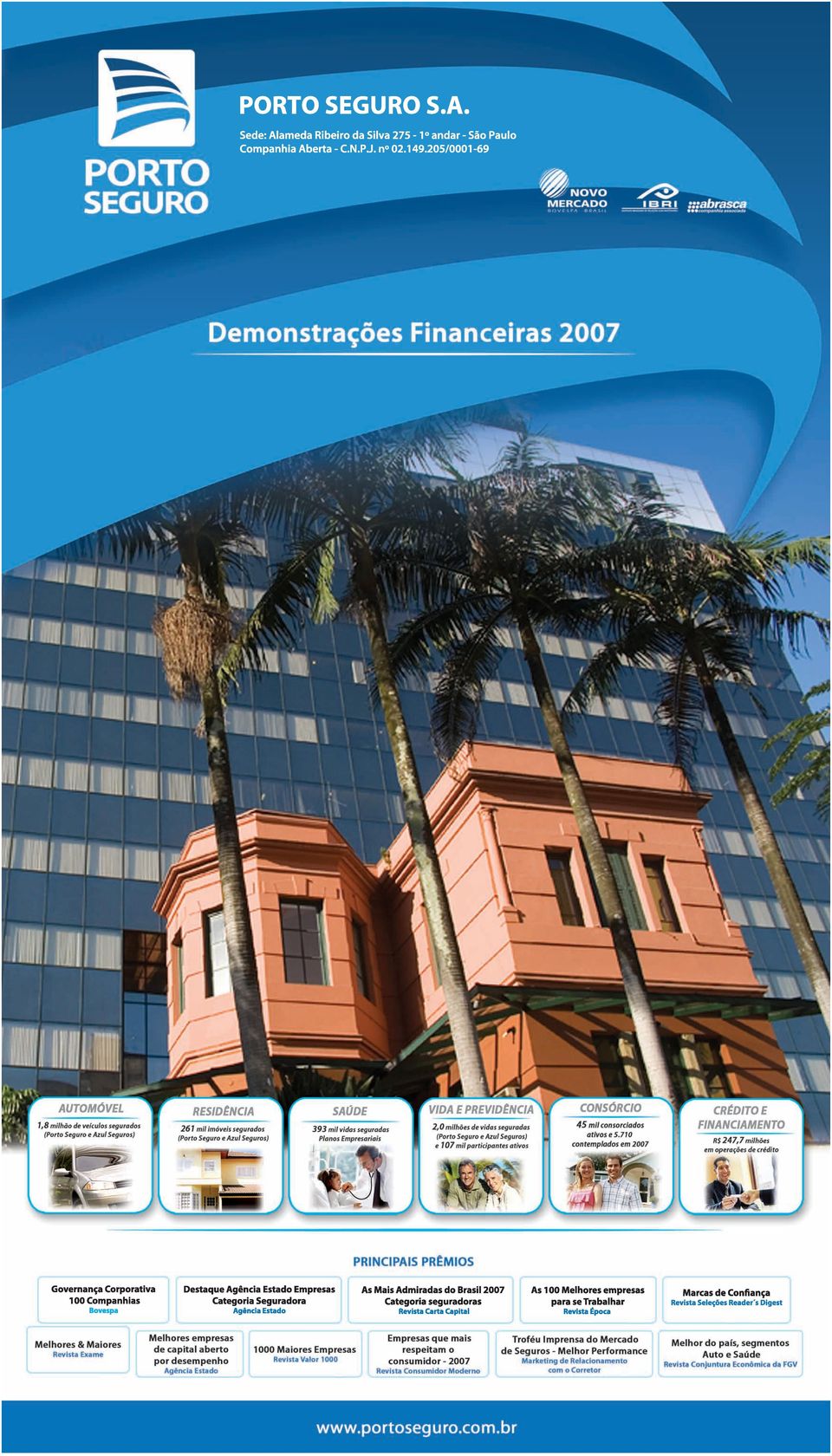

2 PORTO SEGURO S.A. Companhia Aberta - CNPJ/MF nº / Sede: Al. Ribeiro da Silva, 275-1º andar CEP São Paulo - SP RELATÓRIO DA ADMINISTRAÇÃO SENHORES ACIONISTAS, Submetemos à apreciação de V.Sas. o Relatório da Administração e as correspondentes demonstrações contábeis, com o parecer dos auditores independentes, referentes aos exercícios encerrados em 31 de dezembro de e de MENSAGEM DA ADMINISTRAÇÃO O ano de foi marcado pelo contínuo progresso nas atividades da Corporação Porto Seguro, cujos destaques poderão ser lidos abaixo. Não poderíamos deixar de ressaltar, em primeiro lugar, a mudança da logomarca da Porto Seguro, em novembro de. Guardando aspectos da identidade da logomarca anterior, construímos uma nova identidade visual com a flexibilidade necessária para o uso da Corporação e de cada uma de suas empresas. A comunicação desta mudança foi conduzida cuidadosamente, de forma que Funcionários, Corretores de Seguros, Prestadores de Serviços e Clientes sentissem a necessidade e aprovassem a mudança. Aperfeiçoamos produtos e serviços para melhor atender nossos clientes, como o lançamento do Porto Seguro Serviços e o Cartão Porto Seguro Visa. Investimos em tecnologia para aprimorar o trabalho dos corretores, proporcionando a eles ferramentas para agilizar a emissão e consultar processos on-line. Desenvolvemos novas relações com todos os nossos públicos, seja por meio de programas de qualidade de vida direcionados aos colaboradores, benefícios a segurados e treinamento a prestadores de serviço e corretores. Estes são os resultados e objetivos alcançados nos valores contidos na Visão 2012, projeto que lançamos em 2006 para nortear a Corporação nos próximos anos. Concluímos o ano de com mais de 4,8 milhões de itens cobertos pelos produtos da Corporação, o que representa um crescimento de 24,5% em relação ao ano anterior. Apresentamos sólido crescimento de receitas em todos os produtos: a receita total cresceu 10,5%, os prêmios auferidos cresceram 11,9%, as receitas com prestação de serviços de consórcios apresentaram aumento de 16,4%, as receitas com operações de crédito cresceram 111,0% e as receitas com prestação de serviços de monitoramento apresentaram aumento de 36,1%. O patrimônio líquido cresceu 18,7% em comparação ao ano anterior. Alcançamos R$ 419,9 milhões em lucro líquido, redução de 8,8% em relação ao ano anterior, em função do resultado de 2006 obtido com a venda da carteira individual do seguro saúde e do ganho obtido em uma das ações da Cofins. Desconsiderando os resultados excepcionais de 2006, o lucro de apresenta crescimento de 11,9%. Nossas ações ao final do exercício de valiam R$ 66,00, valorização de 252% em relação ao valor de lançamento em novembro de No relatório a seguir, é demonstrado o bom desempenho da carteira de seguros, com destaque para o segmento de automóvel da Porto Seguro e da Azul Seguros, com crescimento (excluindo prêmios estimados - RVNE) de 13,3% e 32,9%, respectivamente, em relação ao ano anterior, além do crescimento dos demais negócios como o de empréstimo e financiamento. Nossa atuação frente às questões sociais e ambientais cresceu. Implantamos novos cursos de capacitação profissional e geração de renda. Abrimos oportunidades à comunidade para exposição de seu trabalho, além de integrá-los nos eventos promovidos pela Corporação. Os projetos ambientais tomaram novas proporções e levaram aos diversos públicos ações participativas de cidadania e preservação do meio ambiente. Os resultados colhidos até agora permitem mudar e melhorar a vida das comunidades carentes, e nos ajudam a amadurecer novas idéias para o desenvolvimento da atuação da Corporação frente às questões sociais e ambientais. MERCADO SEGURADOR E DE PREVIDÊNCIA O mercado segurador, setor em que atuam as principais controladas da Companhia, atingiu o volume de R$ 38,4 bilhões em prêmios auferidos, conforme estatísticas divulgadas pela Superintendência de Seguros Privados - SUSEP, representando aumento de 10,0% sobre os R$ 34,9 bilhões de 2006, desconsiderando os prêmios de VGBL. O segmento de automóvel, que representa 26,6% dos prêmios auferidos do setor, aumentou 1,5%, alcançando R$ 13,6 bilhões. O segmento de pessoas (seguros de vida excluindo VGBL) apresentou crescimento de 13,8%, representando 18,2% dos prêmios auferidos do setor, ocupando a segunda posição em prêmios auferidos alcançando R$ 10,7 bilhões. O segmento de seguros patrimoniais, que representa 9,7% do setor, apresentou aumento de 14,0% em relação a 2006, atingindo prêmios auferidos de R$ 5,7 bilhões. O setor de previdência complementar arrecadou R$ 12,4 bilhões em contribuições em, o que representa um aumento de 6,0% em relação aos R$ 11,7 bilhões de O segmento de VGBL (vida gerador de benefícios livres) cresceu 32,0% em relação a 2006, totalizando R$ 20,2 bilhões. Os dados do mercado do seguro saúde, não foram divulgados pela Agência Nacional de Saúde Suplementar - ANS. DESEMPENHO ECONÔMICO-FINANCEIRO Nos títulos a seguir, as expressões em e em 2006 referem-se aos saldos e índices apurados pela Companhia nos períodos de 1º de janeiro a 31 de dezembro de e de 1º de janeiro a 31 de dezembro de 2006, respectivamente. Receita total A receita total da Companhia, incluindo as receitas financeiras líquidas e receitas com imóveis de renda, totalizou em R$ 5.024,0 milhões, com crescimento de R$ 475,9 milhões ou 10,5% em relação aos R$ 4.548,1 milhões de Desconsiderando os efeitos da reversão da provisão da COFINS sobre as receitas financeiras líquidas das controladas Porto Seguro Companhia de Seguros Gerais e Porto Seguro Vida e Previdência em 2006, no valor de R$ 37,5 milhões, a receita total da Companhia teria sido de R$ 4.510,7 milhões, com crescimento de R$ 513,3 milhões ou 11,4%. Desconsiderando a contabilização dos prêmios estimados, a receita total seria em R$ 5.017,1 milhões, com crescimento de R$ 519,4 milhões ou 11,5% em relação aos R$ 4.497,7 milhões de Receitas totais - R$ milhões Evolução - % Prêmios auferidos (*) , ,6 13,2 Contribuições de planos de previdência ,9 105,0 12,3 Receita de prestação de serviços - Monitoramento... 35,2 25,8 36,4 Receita de prestação de serviços - Portoserv... 0,5 0,2 150,0 Receita de prestação de serviços - Crediporto... 1,7 Receita de prestação de serviços - Consórcio... 85,7 73,6 16,4 Operações de créditos... 51,9 24,6 111,0 Outras receitas... 10,5 8,0 31,3 Receitas financeiras líquidas e imóveis de renda ,2 528,9 (7,7) Receita total sem RVNE (*) , ,7 11,5 RVNE... 6,9 50,4 (86,3) Receita total com RVNE , ,1 10,5 (*) Prêmio e receita total líquidos de RVNE. Prêmios auferidos Os prêmios auferidos pela Companhia totalizaram em R$ 4.175,5 milhões, com aumento de R$ 430,6 milhões ou 11,5% em relação aos R$ 3.744,9 milhões em 2006, desconsiderando os planos VGBL. A partir de janeiro de 2006 as controladas Porto Seguro e Azul Seguros passaram a estimar os prêmios para as apólices em processo de emissão. O valor estimado foi de R$ 6,9 milhões em e R$ 50,4 milhões em Desconsiderando essa estimativa, o prêmio auferido seria de R$ 4.225,5 milhões em, com aumento de 13,2% ou R$ 493,9 milhões em relação aos R$ 3.731,6 milhões em Por segmento de atuação, a Companhia apresentou o seguinte desempenho: Prêmios auferidos (R$ milhões) Evolução - % Prêmios por segmento Porto Seguro Auto , ,1 13,3 Prêmio RVNE... 3,1 35,8 (91,3) Azul Seguros Auto ,3 262,1 32,9 Prêmio RVNE... 1,2 7,0 (82,9) Total Auto sem RVNE , ,2 15,4 Total Auto , ,0 13,6 Saúde ,5 595,1 (13,2) Pessoas ,9 199,0 6,5 Prêmio RVNE... (0,3) 1,0 (130,0) Patrimonial ,7 159,8 28,7 Prêmio RVNE... 1,5 3,1 (51,6) DPVAT ,2 182,3 47,7 Riscos Financeiros... 92,3 59,6 54,9 Prêmio RVNE... 1,7 2,8 (39,3) Outros... 78,9 78,4 0,6 Prêmio RVNE... (0,3) 0,7 (142,9) Porto Seguro Uruguay... 38,7 33,1 16,9 Total de prêmios auferidos sem RVNE e sem VGBL , ,5 12,8 Total de prêmios auferidos sem VGBL , ,9 11,5 Prêmios de VGBL... 56,9 37,1 53,4 Total de prêmios auferidos sem RVNE , ,6 13,2 Total de prêmios auferidos , ,0 11,9 Segmento de Seguro Automóvel - Porto Seguro - os prêmios auferidos no segmento de seguro automóvel totalizaram em R$ 2.410,2 milhões, aumento de R$ 249,3 milhões ou 11,5% sobre os R$ 2.160,9 milhões em Desconsiderando os prêmios estimados de R$ 3,1 milhões em e R$ 35,8 milhões em 2006, os prêmios auferidos totalizariam R$ 2.407,1 milhões em, aumento de R$ 282,0 milhões ou 13,3% sobre os R$ 2.125,1 milhões em 2006, que decorre do crescimento de 17,8% na frota de veículos segurados para 1.467,1 mil em sobre os 1.245,0 mil em 2006, parcialmente compensado pela redução de 6,3% do prêmio anual médio para R$ 1.680,82 em sobre os R$ 1.793,20 em Segmento de Seguro Automóvel - Azul Seguros - os prêmios auferidos no segmento de seguro automóvel totalizaram R$ 349,5 milhões em, aumento de R$ 80,4 milhões ou 29,9% sobre R$ 269,1 milhões em Desconsiderando os prêmios estimados de R$ 1,2 milhão em e R$ 7,0 milhões em 2006, os prêmios auferidos totalizariam R$ 348,3 milhões em, aumento de R$ 86,2 milhões ou 32,9% sobre os R$ 262,1 milhões em 2006, que decorre, principalmente, do aumento de 45,0% na frota de veículos segurados para 318,5 mil em sobre 219,6 mil em 2006, parcialmente compensado pela redução de 8,4% no prêmio anual médio para R$ 1.093,67 em, sobre os R$ 1.193,77 em Segmento de Seguro Saúde - os prêmios auferidos no segmento de seguro saúde totalizaram R$ 516,5 milhões em, redução de R$ 78,6 milhões ou 13,2%, sobre os R$ 595,1 milhões em 2006, que decorre principalmente da venda da carteira individual, parcialmente compensada pelo aumento de 6,0% no número de vidas seguradas para 393,4 mil em sobre as 371,0 mil em Os prêmios auferidos da carteira empresarial e odontológico totalizaram R$ 520,7 milhões em, aumento de R$ 59,0 milhões ou 12,8% sobre os R$ 461,7 milhões em 2006, que decorre do aumento de 20,3% no número de vidas seguradas para 393,4 mil em sobre as 327,1 mil em 2006, parcialmente compensado pela redução de 6,3% no prêmio anual médio para R$ 1.323,30 em sobre os R$ 1.411,77 em Segmento de Seguro de Pessoas - os prêmios auferidos no segmento de seguro de pessoas totalizaram R$ 211,6 milhões em, com aumento de R$ 11,6 milhões ou 5,8% em relação aos R$ 200,0 milhões em Desconsiderando a reversão de prêmios estimados de R$ 0,3 milhão em e a constituição de R$ 1,0 milhão em 2006, os prêmios auferidos totalizariam R$ 211,9 milhões em, aumento de R$ 12,9 milhões ou 6,5% sobre os R$ 199,0 milhões em 2006, que decorre do aumento de 30,8% no número de vidas seguradas para 1.976,7 mil em sobre os 1.511,0 mil em 2006, parcialmente compensado pela redução de 18,6% no prêmio anual médio para R$ 107,21 em sobre os R$ 131,68 em Contribuições de planos de previdência As receitas com contribuições de planos de previdência totalizaram em R$ 117,9 milhões, com aumento de R$ 12,9 milhões ou 12,3% em relação aos R$ 105,0 milhões em 2006, que decorre, principalmente, do crescimento de 14,8% no número de participantes para 107,2 mil em, em relação aos 93,4 mil do ano anterior, parcialmente compensado pela redução de 2,2% na contribuição anual média para R$ 1.099,35 em, em relação aos R$ 1.123,74 do ano anterior. Receitas de prestação de serviços - monitoramento As receitas de prestação de serviços de monitoramento totalizaram em R$ 35,2 milhões, com aumento de R$ 9,4 milhões ou 36,4% em relação aos R$ 25,8 milhões em 2006, que decorre, principalmente, do aumento de 16,3% nas receitas de prestação de serviços de monitoramento eletrônico. Receitas de prestação de serviços - consórcios As receitas de prestação de serviços de consórcios totalizaram em R$ 85,7 milhões, com aumento de R$ 12,1 milhões ou 16,4%, em relação aos R$ 73,6 milhões em 2006, que decorre, principalmente, do aumento de 22,4% no número de cotas de consórcio administradas para 44,8 mil em, em relação aos 36,4 mil do ano anterior. Operações de crédito As receitas com operações de crédito totalizaram em R$ 51,9 milhões, com aumento de R$ 27,3 milhões ou 111,0%, em relação aos R$ 24,6 milhões em 2006, que decorre, principalmente, do aumento de 121,6% na carteira de operações de créditos administradas para R$ 247,7 milhões em, em relação aos R$ 111,8 milhões do ano anterior, e do aumento de 76,8% na quantidade de negócios efetivados para 26,7 mil em, em relação aos 15,1 mil do ano anterior. Outras receitas As receitas da Portopar com administração financeira totalizaram em R$ 10,5 milhões, com aumento de R$ 2,5 milhões ou 31,3%, em relação aos R$ 8,0 milhões em O patrimônio administrado apresentou crescimento de 6,1% para R$ 870,4 milhões em, em relação aos R$ 820,2 milhões do ano anterior. Prêmios de resseguros cedidos As despesas com prêmios cedidos de resseguros e consórcios e fundos totalizaram em R$ 158,5 milhões, com um aumento de R$ 44,8 milhões ou 39,4% sobre R$ 113,7 milhões em 2006, o qual decorre principalmente do aumento de 47,7% nos prêmios de repasse ao SUS do convênio DPVAT, que totalizaram em R$ 140,6 milhões sobre os R$ 95,2 milhões em Variação das provisões técnicas (R$ milhões) As despesas com provisões técnicas apresentaram a seguinte variação: Despesas com Provisões técnicas - R$ milhões Evolução - % Provisão de prêmios não ganhos ,9 193,6 7,9 Provisão de prêmios não ganhos - RVNE (*)... 6,9 45,6 (84,9) Provisão de planos de previdência... 74,0 47,2 56,8 Provisão matemática... 47,7 31,0 53,9 Provisão de riscos não expirados... 7,1 9,1 (22,0) Outras provisões... 8,8 (1,2) (833,3) Total da variação das provisões técnicas ,4 325,3 8,6 (*) Constituição a partir de Resgates e benefícios Resgates: as despesas com resgates de planos de previdência totalizaram em R$ 44,1 milhões, com uma redução de R$ 9,7 milhões, ou 18,0% sobre os R$ 53,8 milhões em Benefícios: as despesas com benefícios de planos de previdência totalizaram em R$ 4,3 milhões, com um aumento de R$ 1,4 milhão, ou 48,3% sobre os R$ 2,9 milhões em Sinistros As despesas com sinistros retidos totalizaram em R$ 1.982,1 milhões, um aumento de R$ 121,3 milhões, ou 6,5% sobre o montante de R$ 1.860,8 milhões em Índice de sinistralidade por segmento - % Automóvel - Porto Seguro... 48,0 49,8 Automóvel - Azul Seguros... 64,5 59,5 DPVAT... 79,2 80,9 Saúde... 70,8 72,2 Pessoas... 36,3 50,5 Patrimonial... 40,6 48,0 Riscos financeiros... 46,4 40,5 Outros... 42,0 46,6 Porto Seguro Uruguay... 44,8 49,0 Total... 52,4 55,1 Despesas de comercialização As despesas de comercialização totalizaram em R$ 843,2 milhões, um aumento de R$ 125,4 milhões ou 17,5% sobre o montante de R$ 717,8 milhões em As despesas de comercialização de seguros totalizaram em R$ 809,3 milhões, um aumento de R$ 118,1 milhões ou 17,1% sobre o montante de R$ 691,2 milhões em O percentual das despesas de comercialização de seguros sobre os prêmios ganhos em foi de 21,4%, sendo em 2006 de 20,5%, um aumento de 0,9 ponto percentual. O aumento no percentual deve-se, principalmente, em decorrência da venda da carteira do saúde individual que não incidia despesa de comissão. Despesas administrativas e com tributos As despesas administrativas da Companhia totalizaram em R$ 730,3 milhões, um aumento de R$ 97,6 milhões ou 15,4% sobre o montante de R$ 632,7 milhões em Essa variação deve-se principalmente ao aumento de R$ 43,5 milhões ou 12,9% com pessoal próprio em função do aumento de 3,5% por acordo coletivo e crescimento no quadro de funcionários, aumento de R$ 42,5 milhões ou 21,5% nos gastos com localização e funcionamento e nos gastos com publicidade e ao ajuste de provisão de R$ 10,5 milhões referente ao processo do PIS e INSS. As despesas com tributos totalizaram em R$ 122,3 milhões, com um aumento de R$ 75,1 milhões ou 159,1% sobre o montante de R$ 47,2 milhões em Desconsiderando os efeitos da reversão da provisão da COFINS e da venda da carteira individual da Porto Seguro Saúde em 2006, no montante de R$ 85,1 milhões, e em reversão de R$ 8,6 milhões referente ao estorno da provisão do PIS do exercício de 1996 e dos meses de janeiro e fevereiro de 1998, as despesas em, teriam sido de R$ 130,9 milhões, com uma redução de R$ 1,4 milhão ou 1,1% sobre o montante de R$ 132,3 milhões em Em, o percentual obtido pelo total de despesas administrativas e com tributos das seguradoras sobre os prêmios ganhos foi de 20,3%, sendo em 2006 de 18,3%, com um aumento de 2,0 pontos percentuais. Desconsiderando os efeitos da reversão da provisão da COFINS e da venda da carteira individual da Porto Seguro Saúde em 2006 e o estorno do PIS do exercício de 1996 e dos meses de janeiro e fevereiro de 1998 em, o percentual obtido pelo total de despesa administrativas e de tributos das seguradoras sobre os prêmios ganhos em teria sido de 20,5% sendo em 2006 de 20,8%. Resultado financeiro Receitas financeiras: as receitas financeiras totalizaram em R$ 659,8 milhões, com uma redução de R$ 21,8 milhões ou 3,2% sobre o montante de R$ 681,6 milhões em 2006, que decorre: i) da redução das receitas com aplicações financeiras de R$ 48,5 milhões ou 9,1%, provenientes da redução da rentabilidade acumulada de 13,88% em e 16,70% em 2006, compensada pelo aumento de 3,9% das aplicações financeiras médias para R$ 3.855,2 milhões em, em relação aos R$ 3.709,8 milhões do ano anterior; e ii) do aumento de R$ 26,7 milhões ou 18,0% com receitas financeiras de operações de seguros, outras receitas e variações monetárias dos depósitos judiciais. Despesas financeiras: as despesas financeiras totalizaram em R$ 175,9 milhões, com um aumento de R$ 19,4 milhões ou 12,4% sobre o montante de R$ 156,5 milhões em Em 2006 houve estorno de R$ 37,5 milhões referente à reversão da COFINS (sobre outras receitas) e em reversão de R$ 17,2 milhões referente ao estorno da provisão do PIS do exercício de 1996 e dos meses de janeiro e fevereiro de 1998, desconsiderando estes estornos, as despesas em, seriam de R$ 193,1 milhões, com uma redução de R$ 0,9 milhão ou 0,5% sobre o montante de R$ 194,0 milhões em 2006, que decorre, principalmente, pela redução na taxa Selic para 11,28% em, em relação aos 14,13% do ano anterior. Outras receitas e despesas operacionais Outras receitas e despesas operacionais líquidas totalizaram em uma despesa de R$ 34,1 milhões e em 2006 uma receita de R$ 7,9 milhões. Desconsiderando a receita com a venda da carteira individual do seguro saúde em 2006 no montante de R$ 37,6 milhões as despesas operacionais líquidas seriam de R$ 29,7 milhões, com um aumento de R$ 4,4 milhões ou 10,1% comparado com. Esse aumento deve-se, principalmente, as despesas com inspeção de risco (monitoramento de veículos). IRPJ e CSLL As despesas com IRPJ e CSLL totalizaram em R$ 193,8 milhões, com uma redução de R$ 21,1 milhões ou 9,8% sobre R$ 214,9 milhões em A taxa efetiva de IRPJ e CSLL em e em 2006 foram de 27,6% e 27,7%, respectivamente. Participação nos lucros A Companhia e suas controladas concedem aos seus funcionários e administradores, participação nos lucros. A participação nos lucros destinada a funcionários é vinculada ao alcance de metas operacionais e objetivos específicos, estabelecidos e acordados no início de cada exercício. A participação nos lucros totalizou em R$ 89,7 milhões (R$ 44,6 milhões para funcionários e R$ 45,1 milhões para administradores), com uma redução de R$ 11,7 milhões ou 11,5%, em relação aos R$ 101,4 milhões do ano anterior, que decorre, principalmente, da redução de 9,3% do lucro antes das participações que totalizou em R$ 509,7 milhões, em relação aos R$ 561,7 milhões do ano anterior. Resultado e patrimônio líquido Lucro líquido O lucro líquido totalizou em R$ 419,9 milhões, registrando uma redução de 8,8% sobre R$ 460,2 milhões obtidos em O lucro por ação foi de R$ 5,46 em, com redução de 8,8% sobre R$ 5,99 em O lucro líquido de R$ 419,9 milhões em teria sido 11,9% maior que os R$ 375,2 milhões de 2006 (desconsiderando os resultados excepcionais). Patrimônio líquido O patrimônio líquido da Companhia alcançou em R$ 1.815,1 milhões, com aumento de R$ 285,5 milhões ou 18,7%, em relação aos R$ 1.529,6 milhões em Índice combinado - seguros O índice combinado (sinistros retidos, despesas de comercialização, despesas administrativas e despesas com tributos, comparados com os prêmios ganhos), foi de 94,1% em, apresenta um aumento de 0,2 ponto percentual sobre os 93,9% em O crescimento deve-se, principalmente, ao aumento das despesas de comercialização de 0,9 ponto percentual, e despesas administrativas de 2,0 pontos percentuais, compensado pela redução no índice de sinistralidade de 2,7 pontos percentuais. O índice combinado ampliado, que, também considera o resultado financeiro, em foi de 83,4%, apresentando um aumento de 2,0 pontos percentuais, em relação ao índice de 2006 que foi de 81,4%. Índice combinado - seguros - desconsiderando a reversão da COFINS O índice combinado (sinistros retidos, despesas de comercialização, despesas administrativas e despesas com tributos, comparados com os prêmios ganhos), que em foi de 94,1%, apresenta uma redução de 1,7 pontos percentuais sobre os 95,8% em Essa redução foi devido, principalmente, a redução no índice de sinistralidade de 2,7 pontos percentuais, compensado pelo aumento das despesas de comercialização de 0,9 ponto percentual, e redução das despesas administrativas de 0,1 ponto percentual. O índice combinado ampliado, que, também considera o resultado financeiro, em foi de 83,4%, apresentando uma redução de 0,5 ponto percentual, em relação ao índice de 2006 que foi de 83,9%. Dividendos e juros sobre o capital próprio De acordo com o estatuto, são assegurados aos acionistas dividendos mínimos de 25%, calculados sobre o lucro líquido ajustado do exercício. A reunião do Conselho de Administração realizada em 18 de dezembro de, aprovou o crédito de juros sobre capital próprio no montante de R$ 74,9 milhões, líquido de imposto de renda. Além dos juros sobre o capital próprio, o Conselho de Administração aprovou o crédito de dividendos no montante de R$ 53,8 milhões. No total, foram creditados R$ 128,7 milhões entre juros sobre o capital próprio e dividendos, o equivalente a 32,3% do lucro líquido ajustado ou R$ 1,67 por ação (R$ 141,1 milhões em 2006, representando 32,3% do lucro ajustado ou R$ 1,84 por ação). Investimentos A Companhia fez investimentos em imobilizado, no montante de R$ 142,2 milhões em. Do total investido, R$ 40,0 milhões foram destinados a terrenos, obras e edificações; R$ 102,2 milhões foram destinados a equipamentos e sistemas de informática, rastreadores, móveis, equipamentos, veículos e outros investimentos. INOVAÇÕES EM PRODUTOS E SERVIÇOS Em, a Companhia continuou ampliando e inovando sua linha de produtos e serviços. Destaques para: Cartão Porto Seguro Visa - A Porto Seguro lançou o Cartão Porto Seguro Visa. O cartão é oferecido nas versões Classic, Gold e Platinum, todos internacionais. Ao utilizar o Cartão, o cliente acumula pontos que, depois, garantem descontos no seguro Auto, entre outras opções. Rastreador Porto Seguro - mais conhecido como DAF-V, segurados e não-segurados que instalarem o rastreador ganham desconto na renovação e contratação do seguro. Navegador GPS Porto Seguro - o Navegador GPS Porto Seguro auxilia os usuários na escolha do melhor caminho para chegar ao destino desejado. O sistema contempla 25 cidades mapeadas nos Estados de São Paulo, Rio de Janeiro e Minas Gerais. Seguro exclusivo para hotéis e pousadas - produto exclusivo para hotéis e pousadas. Seguros para motos - possibilidade de proprietários de motocicletas a partir de 100cc contratarem o seguro. Seguro para Defensivos Agrícolas - O Porto Seguro Empresa incluiu entre suas coberturas a modalidade Defensivos Agrícolas para danos ocorridos em lojas ou depósitos. Residencial para condôminos benefícios e condições de contratação facilitadas para os clientes que residem em apartamentos ou condomínios horizontais. Instituto de Promoção da Saúde - com novo conceito e novas instalações, o Instituto foi desenvolvido com o objetivo de oferecer, aos segurados, atendimento diferenciado nas áreas de promoção da saúde e no gerenciamento e tratamento das doenças crônicas, proporcionando mais qualidade de vida e resultados mais efetivos e duradouros. Porto Seguro Riscos de Engenharia - a Porto Seguro lançou o seguro Riscos de Engenharia, destinado às incorporadoras, construtoras, empreiteiras, subempreiteiras e clientes que sejam proprietários ou responsáveis pela construção de edifícios residenciais, comerciais e industriais e que desejam prevenir-se contra prejuízos que possam ocorrer no canteiro de obras durante o período da construção. INOVAÇÃO TECNOLÓGICA PARA CORRETORES E SEGURADOS Consultas e serviços via SMS - recurso que possibilita ao corretor efetuar consultas e solicitar serviços por meio de mensagens SMS (torpedo) pelo aparelho celular. Guia Porto - o Guia Porto é um serviço que oferece, em tempo real, informações sobre o trânsito das principais vias da cidade de São Paulo. Além das informações sobre o trânsito, os clientes Porto Seguro podem conferir dicas de eventos culturais, como peças de teatro e espetáculos com desconto, com acesso também à relação de toda a Rede Credenciada Porto Seguro Saúde, com hospitais, laboratórios ou consultórios. GOVERNANÇA CORPORATIVA E MERCADO DE CAPITAIS A Companhia segue as melhores práticas de governança corporativa, fortalecendo os princípios que privilegiam a transparência e o respeito aos seus acionistas e criando condições para o desenvolvimento e a manutenção de um relacionamento de longo prazo com seus investidores. A busca pela melhoria constante de nossas ações na área de relações com investidores tem como objetivo aprimorar o canal de comunicação permanente entre a Companhia e todas as partes interessadas no negócio: acionistas, órgãos reguladores, corretores, colaboradores e comunidade, entre outros. As ações da Companhia são negociadas no Novo Mercado (código PSSA3), um segmento especial do mercado de ações da Bolsa de Valores de São Paulo - BOVESPA, destinado exclusivamente a companhias que atendam a determinados requisitos mínimos e atendam as regras diferenciadas de governança corporativa. Dentre as práticas de governança corporativa recomendadas pelo Instituto Brasileiro de Governança Corporativa - IBGC, a Companhia adota: Emissão exclusiva de ações ordinárias. Política uma ação igual a um voto. Contratação de empresa de auditoria independente para a análise de balanços e demonstrativos financeiros, não sendo contratada para prestar outros serviços, assegurando a total independência. Estatuto social claro quanto a: (i) forma de convocação da assembléia geral; (ii) competências do Conselho de Administração e da ia; (iii) sistema de votação, eleição, destituição e mandato dos membros do Conselho de Administração e da ia. Transparência na divulgação do Relatório da Administração. Convocações de assembléias e documentação pertinente disponíveis desde a data da primeira convocação, com detalhamento das matérias da ordem do dia, sem a inclusão da rubrica outros assuntos e sempre visando a realização de assembléias em horários e locais que permitam a presença do maior número possível de acionistas. Vedação ao uso de informações privilegiadas e existência de política de divulgação de informações relevantes. Dispersão de ações free float, visando à liquidez dos títulos. Existência de comitês, sendo, no caso da Companhia, o Comitê de Auditoria. Composição do Conselho de Administração com ao menos 20% de membros independentes (sem vínculos com a Companhia e o acionista controlador). Conselheiros com experiência em questões operacionais e financeiras. Disponibilidade de acesso aos termos de acordo de acionistas, se existentes, a todos os demais sócios da Companhia. Previsão estatutária da obrigação de se resolver, por meio da arbitragem, administrada pela Câmara de Arbitragem do Mercado, toda e qualquer disputa ou controvérsia que possa surgir entre a Companhia, Acionistas, Administradores e membros do Conselho Fiscal. Comitê de auditoria Ao Comitê de Auditoria compete, principalmente, avaliar, acompanhar e recomendar, de forma independente: (i) o pleno atendimento a dispositivos legais e normativos aplicáveis à Porto Seguro S.A. e às suas controladas, considerando as particularidades afetas a cada empresa, além de regulamentos e políticas internas; (ii) os sistemas de controles internos da Porto Seguro S.A. e de suas controladas; (iii) as demonstrações contábeis da Porto Seguro S.A. e de suas controladas; (iv) os trabalhos desenvolvidos pelas auditorias interna e externa e (v) a correção ou aprimoramento de políticas, práticas e procedimentos identificados no âmbito de sua atuação. Câmara de arbitragem Conforme disposições estatutárias, a Companhia está vinculada à arbitragem na Câmara de Arbitragem do Mercado, conforme Cláusula Compromissória constante do seu Estatuto Social. MARKETING Nova logomarca - Em, a Porto Seguro S.A. passou a adotar uma nova identidade visual. O objetivo é atualizar a identidade visual da Companhia, que teve a última mudança significativa realizada em 1976, além de contar com uma marca mais flexível e facilitar a comunicação com seus diversos públicos. O lançamento da nova marca foi divulgado em diversos veículos de comunicação de todo país. Campanha Pet Residência - campanha publicitária do seguro residência para divulgação do benefício Pet Residência, cobertura que oferece vantagens em produtos e serviços para cães e gatos. PRÊMIOS A Companhia recebeu diversos prêmios no exercício de, dos quais destacamos os principais: Governança Corporativa Bovespa Companhias Novo Mercado Bovespa Brasil Balanço Financeiro Seguro Saúde - Gazeta Mercantil Destaque Agência Estado Empresas - Categoria Seguradora - Agência Estado Melhor atendimento e rapidez no pagamento de comissões - Revista Seguro Total Melhor Desempenho Automóvel - Prêmio Segurador Brasil Melhor performance econômico-financeira na carteira de automóvel - Prêmio Cobertura As Mais Admiradas do Brasil - categoria seguradoras - Revista Carta Capital As 100 Melhores empresas para se Trabalhar - Revista Exame Marcas de Confiança - Revista Seleções Reader s Digest Melhores & Maiores - Revista Exame Melhores empresas de capital aberto por desempenho - Agência Estado 1000 Maiores Empresas - Revista Valor Prêmio Empresas que mais respeitam o consumidor - - Revista Consumidor Moderno Prêmio Destaque Empresas - Agência Estado Prêmio IBest - Seguros - Academia IBest Brasileira TOP 3 Prêmio IBest - Seguros (Votação Popular) Os melhores grupos seguradores do País - Automóvel - FGV IBRE Troféu Imprensa do Mercado de Seguros - Melhor Performance - Marketing de Relacionamento com o Corretor. Melhor do país, segmentos Auto e Saúde - Revista Conjuntura Econômica da FGV Maiores & Melhores do Transporte e Logística, categoria seguradora - Revista Transporte Moderno Prêmio Mercado de Seguros - Troféu Gaivota de Ouro, edição Top of Mind Grande ABC - 1 lugar na categoria Seguradora Top of Mind Mato Grosso - 1 lugar na categoria Seguradora Top Of Mind Paraná - seguradora mais lembrada pelos Universitários Top Of Mind Poços de Caldas - 1º lugar Melhor Seguradora Valor adicionado Em, o valor adicionado alcançado pela Companhia totalizou R$ 1.280,5 milhões, com aumento de 4,0%, sobre o montante de R$ 1.231,0 milhões de 2006, conforme distribuído abaixo: Receitas Totais (R$ milhões) CAGR = 16,2% 2.758, , , , ,0 Prêmios Auferidos (R$ milhões) CAGR = 17,0% 2.256, , , , ,4 Provisões Técnicas (R$ milhões) Provisão de Prêmios 1.072,5 480, , , , ,5 525,7 531,9 589,1 624,5 Provisão de Sinistros Ativos Totais (R$ milhões) CAGR = 21,1% 3.062, , , , ,0 Lucro Líquido (R$ milhões) CAGR = 31,3% 141,1 149,7 248,7 460,2 419,9 Patrimônio Líquido (R$ milhões) CAGR = 28,6% 664,3 939, , , ,1

3 PORTO SEGURO S.A. Companhia Aberta - CNPJ/MF nº / Sede: Al. Ribeiro da Silva, 275-1º andar CEP São Paulo - SP 10,1% 22,8% 3,1% Recursos Humanos Governo Juros e Aluguéis DESENVOLVIMENTO DE PESSOAS A Companhia e suas controladas encerraram com funcionários. Reconhecendo a importância da educação e da formação profissional, a Companhia investiu em cerca de R$ 2,47 milhões na concessão de bolsas de estudo para cursos de nível superior e idiomas a bolsistas, que representam cerca de 26% do quadro de funcionários. 21,0% 31,3% 32,7% Escolaridade 3,0% 1,0% 38,0% 11,5% 24,0% 24,9% ,4% Dividendos e Juros sobre o Capital Próprio Reinvestimento de Lucros 13,0% 31,5% Treinamento - Em, a Companhia investiu em treinamento para seu quadro de colaboradores nos segmentos administrativo, técnico, comercial e de ensino à distância. Entre os programas, destacamos a parceria com as instituições de ensino Serviço Nacional de Aprendizagem Comercial - SENAC, Serviço Nacional de Aprendizagem Industrial - SENAI e FUNENSEG, Escola Nacional de Seguros. Foram ministradas horas em cursos no formato presencial, sendo horas a funcionários (com participações) e horas aos corretores. O ensino à distância propiciou a participação de funcionários, corretores de seguros e prestadores de serviços. Além dos treinamentos realizados internamente na Corporação, houve investimento em programas externos, abrangendo cursos, palestras e convenções realizados por instituições do mercado. Nesse tipo de programa, tivemos a participação de 620 funcionários trocando experiências com pessoas de outras empresas. Para a Certificação Técnica foram realizadas horas de cursos in company em parceria com a Funenseg, contemplando 143 colaboradores, além de 241 inscrições no exame nacional e 447 certificados pela Fenaseg. Com o objetivo de promover toda a nossa cadeia produtiva, a Porto Seguro investe no desenvolvimento de seus prestadores de serviço, direcionando cursos presenciais. Foram treinados prestadores de serviço. Por meio de investimentos e doações, a Biblioteca da Companhia possui em seu acervo um total de itens entre livros, periódicos, vídeos, CDs e DVDs disponíveis, para empréstimo e pesquisa. Primeiro emprego - A Companhia adotou desde 2003, o programa Jovem Aprendiz, uma iniciativa de incentivo à aplicação prática da lei , de dezembro de 2000 e do decreto 5.598, de dezembro de 2005, que alterou a Consolidação das Leis do Trabalho, permitindo a contratação de jovens da faixa etária de 14 a 24 anos incompletos. Campanha de sugestões - desde 1987, a Companhia conta com um canal de comunicação para receber sugestões de funcionários e colaboradores. O objetivo é contribuir com a melhoria de processos. Em, foram recebidas sugestões com um crescimento de 110% em relação ao ano anterior. Formação de corretores - além de treinamentos presenciais e à distância para corretores, a Porto Seguro disponibiliza recursos e instalações para o seu desenvolvimento. PROJETOS SOCIAIS No âmbito das ações sociais, merece destaque a atividade do Grupo de Ação Social. Em, 961 funcionários voluntários participaram das ações promovidas pelo Grupo, que atendeu cerca de pessoas carentes por meio de ações pontuais, doações, palestras educacionais, lazer e qualidade de vida. 3,7% Superior Completo Pós-Mestrado Superior Incompleto 2º Grau Completo 2º Grau Incompleto Outros RELATÓRIO DA ADMINISTRAÇÃO Dentre as instituições atendidas em destacamos: - 7 creches que atendem aproximadamente crianças com atividades de educação infantil do berçário à pré-escola; - Atendimento de 840 idosos em 3 instituições adotadas por regionais da Grande S. Paulo. Estes abrigos têm por finalidade acolher pessoas que não tem condições de prover sua subsistência; - 3 casas/abrigos de convivências que atendem 655 pessoas em condições de rua, onde realizam atividades básicas de higiene e alimentação; - 1 abrigo composto por 100 gestantes, proporcionando-lhes atendimento médico e social, no período da gravidez, parto e pós-parto; - 6 instituições adotadas por Regionais e Sucursais que atendem mais de 318 crianças em situação de risco ou com necessidades especiais. Campanhas de Arrecadações - Ao longo do ano são realizadas campanhas de arrecadação por todo o Brasil, que proporcionou doações. Casa Campos Elísios Melhor - Em 2005, foi inaugurada a Casa Campos Elísios Melhor, um espaço destinado à geração de renda e educação para a comunidade do bairro de Campos Elíseos em São Paulo. Projeto Parceria Empresa Escola - Projeto que apóia três escolas (Escola Estadual Etelvina de Góes Marcucci, Maria Zilda Gamba Natel e Escola Estadual Homero dos Santos Fortes), localizadas no bairro Paraisópolis, em São Paulo, que recebem subsídios para manutenção e funcionamento, contribuições em mobiliários e equipamentos de informática, além de assessoria pedagógica aos professores da rede pública e encontros mensais com o grupo de gestores das escolas, com o objetivo de construir um alinhamento das ações e um processo de avaliação. Cidade Portinho Seguro - Inaugurada há nove anos e localizada no bairro da Moóca, em São Paulo, é um espaço educativo que proporciona às crianças que o visitam desenvolverem respeito às regras de trânsito desde cedo. Em, passaram cerca de 26 mil crianças pela Cidade Portinho Seguro. Para levar a importância da educação no trânsito às crianças de outras cidades, foi criada há três anos a Cidade Portinho Itinerante, que já passou por diversas cidades do país e atendeu, em, aproximadamente 28 mil crianças em 13 cidades do estado de São Paulo. QUALIDADE DE VIDA A Corporação acredita que a satisfação do funcionário também se deve à preocupação com a qualidade de vida. Por isso, ela proporciona oportunidades para promover o bem-estar dos seus funcionários com colegas e familiares. Há seis anos, a Companhia implantou o Programa Qualidade de Vida e, há três anos, abre suas portas para que a família de seus colaboradores conheça o seu dia-a-dia. Através da arte e da música, a Companhia reserva a seus colaboradores oportunidade de demonstrarem seus talentos. Destaque para o Coral da Porto Seguro, que existe há onze anos e é composto, hoje, por um grupo de 30 funcionários. Em, foi realizada a segunda edição da Semana Cultural Porto Seguro, uma semana destinada a palestras, saraus, filmes, contos, poesias, venda de livros e exposição de obras dos próprios funcionários. A semana registrou a presença de 570 pessoas. Também foram realizados eventos que promovem a integração entre os colaboradores, como Carnaval, Festa Junina, Festival de Inverno, Jogos da Amizade, Conhecendo a Porto, Festa de Confraternização e Festa da Lembrança, esta última dedicada a funcionários com mais de uma década de trabalho na Companhia, totalizando participações. PROJETOS INSTITUCIONAIS E CULTURAIS A Companhia, preocupada em valorizar a cultura brasileira, patrocina shows e espetáculos teatrais, além de apoio ao cinema e esporte. Em, foram patrocinados 90 projetos tais como peças teatrais, exposições, shows, sessões de cinema e palestras, entre outros, destinados a adultos e crianças, em todo o Brasil, e beneficiando o público com descontos e promoções. Prêmio Porto Seguro Fotografia - com o tema Paisagens Transitórias, a 7ª edição do Prêmio Porto Seguro Fotografia mobilizou a participação de 21 Estados brasileiros e recebeu inscrições, que totalizaram trabalhos apresentados. Patrocínio dos filmes Antônia e Os 12 Trabalhos - Apoio cultural de duas produções do cinema nacional: os filmes Antônia e Os 12 Trabalhos. As obras têm como protagonistas personagens simples, jovens moradores da periferia de São Paulo. Universalismo Construtivo - patrocínio da Exposição Universalismo Construtivo, de Joaquín Torres García, no Instituto Tomie Ohtake, em São Paulo. A mostra reuniu 98 desenhos (tinta sobre papel), subdivididos em 23 grupos temáticos. Esses desenhos refletem o pensamento e o mundo construtivo torresgarciano que vão da raiz da história clássica e pré-colombiana até o cotidiano, trafegando por ruas de cidades do mundo todo. Filme O Primo Basílio - patrocínio cultural da obra-prima da língua portuguesa, criada por Eça de Queiroz. MEIO AMBIENTE Em realizamos projetos de responsabilidade ambiental por meio de ações efetivas na Corporação e em torno da comunidade em que está inserida. Os principais projetos são: Educação Ambiental para Comunidade - Orientações de preservação do bairro aos estabelecimentos comerciais, com dicas de reciclagem, limpeza e separação do lixo. Educação Ambiental Funcionários - Ações de conscientização ambiental, com destaque para Semana do Meio Ambiente, que reuniu funcionários nas palestras e apresentações do evento, com distribuição de 4 mil novas caixas de papelão para separação dos lixos recicláveis e a instalação de coletores nos espaços de convivência da Corporação. Coleta seletiva de lixo - Existente na Companhia há quatro anos, em, coletou aproximadamente 159 toneladas entre papel, papelão e plástico. Conservação de praças - A Porto Seguro assumiu o compromisso de realizar a manutenção de áreas verdes de seis locais da capital paulista, tais como: canteiro da Rua Manoel Monteiro de Araújo, na Vila Jaguará; Praça David Raw, na região da Avenida Pacaembu; Avenida Carvalho Pinto, na Penha, canteiro central da Avenida Rio Branco, desde a Alameda Eduardo Prado até a Avenida Duque de Caxias; Praça Princesa Isabel, na região de Campos Elíseos; e canteiro central da Avenida Gal. Edgar Faccó, em Pirituba. Programa de redução de consumo de água, energia elétrica - A Companhia adota medidas práticas no dia-a-dia que lhe permitem reduzir em até 26% o consumo nominal de energia elétrica. Destaque para: horário fixo para ligar e desligar ar condicionado e energia elétrica; substituição de lâmpadas incandescentes por lâmpadas PL; conscientização de funcionários e colaboradores a respeito de boas práticas de uso dos microcomputadores; implantação de dispositivos de transformação de energia como capacitores, para correção de fator de potência, eliminando gastos de energia excedente. A instalação de dispositivos reguladores de vazão em todo ambiente hidráulico dos imóveis promoveu a economia de consumo evitando desperdícios. Com isso, atingimos economia equivalente a 20% de toda água consumida em nossos imóveis. Ar condicionado ecológico - A maior parte dos equipamentos de ar condicionado da Companhia tem suas torres alimentadas por água de lençol freático. Desta forma, apesar de exigir um maior tratamento químico para a operação, há economia de água potável, além de adotar gás refrigerante ecológico em suas instalações de ar condicionado, não agredindo o meio ambiente. Campanha do Óleo Vegetal de Cozinha - Da cozinha direto para o Tanque - Campanha educativa e de conscientização sobre as problemáticas geradas pelo óleo vegetal e sobre o que é possível fazer para evitar a contaminação das águas, um bem renovável, cujos custos para tratamento são bem mais altos do que o custo para preservá-la. Funcionários, prestadores, corretores e segurados entregaram litros de óleo vegetal de cozinha nos postos de coleta distribuídos na Matriz e Regionais da Grande São Paulo, os quais foram direcionados para o Instituto Triângulo para um processo de reciclagem, que transforma o resíduo em sabão ecológico. A comercialização do sabão proporciona a geração de renda de pessoas carentes. Campanha de Redução das Emissões de Poluentes Automotivos - A campanha realizada no segundo semestre de ofereceu gratuitamente aos segurados uma análise dos gases poluentes. A inspeção nos Centros Automotivos da Grande São Paulo analisou a regularidade ou tipos de manutenções necessárias para adequar os veículos às normas de emissão. Para aumentar ainda mais o alcance dessa iniciativa promovemos ações em alguns parques de São Paulo, por meio da linha de Inspeção Veicular Móvel, que atendeu segurados e não-segurados. A campanha resultou em 2048 atendimentos, sendo que 6,84% dos veículos inspecionados foram reprovados. EcoCheck-Up - Os segurados de Campinas puderam participar da campanha Eco Checkup. Um meio ambiente preservado e um lado social mais justo são os objetivos da campanha que presenteou os segurados com mudas de árvores provenientes do viveiro Bioverde - Árvores do Brasil. Uma empresa especializada na produção de mudas de árvores brasileiras para a preservação da biodiversidade. Foram avaliados veículos. Instrução CVM nº 381/03 Em atendimento à Instrução CVM nº 381, de 14 de janeiro de 2003, informamos que a Companhia não contratou serviços não relacionados à auditoria externa da Pricewaterhousecoopers Auditores Independentes. Perspectivas O mercado de seguros brasileiro vem ganhando novos contornos ao longo dos últimos anos, culminando com o processo de abertura dos resseguros, até então monopolizado pelo IRB - Brasil Resseguros S.A. A Companhia vem se estruturando e consolidando a sua participação nos mercados em que atua. Conforme projeção do mercado, medida através do Índice de Preço ao Consumidor - IPCA, a inflação para 2008 deverá se manter dentro da meta do Governo de 4,5%. Em, o Produto Interno Bruto - PIB brasileiro está previsto crescer 5,2% e a expectativa de crescimento para 2008 é de aproximadamente 4,5%. Esse cenário possibilita o mercado segurador traçar perspectiva de crescimento. A Companhia como uma das líderes no segmento mais relevante do mercado de seguros que é o seguro de automóvel, do principal mercado do país, que é o Estado de São Paulo. Portanto, a Companhia dará continuidade à meta de crescimento com lucratividade, mantendo subscrições conservadoras e por meio de linhas de produto lucrativas em áreas geográficas favoráveis. Para atingir esse objetivo, as estratégias da Companhia serão mantidas, como vem sendo feito ao longo dos anos, ou seja, diversificando os produtos, fortalecendo seu relacionamento com corretores e mantendo a qualidade dos serviços aos seus clientes. Agradecimentos Registramos nossos agradecimentos aos corretores e clientes pelo apoio e pela confiança demonstrados e aos funcionários e colaboradores pela contínua dedicação. Aproveitamos também para agradecer às autoridades ligadas as nossas atividades, em especial a Superintendência de Seguros Privados - SUSEP, a Agência Nacional de Saúde Suplementar - ANS, ao Banco Central do Brasil - BACEN, ao IRB - Brasil Resseguros S.A. e a Comissão de Valores Mobiliários - CVM, na pessoa de seus representantes. A Administração BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE E DE 2006 (Em milhares de reais) ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO Nota explicativa Nota explicativa CIRCULANTE CIRCULANTE Contas a pagar... (16) Pagamentos a efetuar... (17) Disponibilidades Depósitos interfinanceiros... (18) Recursos de aceites Aplicações financeiras... (5) e emissão de títulos... (19) Obrigações por empréstimos.. (20) Prêmios emitidos... (6) Provisão de férias e encargos Impostos e contribuições... (10 b) Despesas de comercialização Juros sobre o capital próprio diferidas... (7) e dividendos a pagar Depósitos de terceiros... (21) Operações de crédito... (8) Comissões sobre prêmios emitidos Outros créditos... (9) Outros débitos de seguros a pagar Dividendos e juros a receber Provisão de prêmios não ganhos... (22 a) Provisão de riscos Impostos e contribuições... (10 a) não expirados... (22 a) Provisão matemática- seguros (22 a) Demais contas a receber... (11) Provisão matemática - previdência... (22 b) Outros valores e bens... (12) Sinistros e benefícios a liquidar (22 a) NÃO CIRCULANTE Provisão para sinistros ocorridos mas não Realizável a longo prazo: avisados - IBNR... (22 a) Benefícios concedidos... (22 b) Aplicações financeiras... (5) Provisão de insuficiência de contribuições... (22 b) Impostos e contribuições... (10 a) Provisão de insuficiência de prêmios... (22 a) Imposto de renda IRB - Brasil Resseguros S.A e contribuição social Outras provisões NÃO CIRCULANTE diferidos... (10 c) Exigível a longo prazo: Contas a pagar Operações de crédito... (8) Pagamentos a efetuar... (17) Depósitos interfinanceiros... (18) Demais contas a receber... (11) Recursos de aceites e emissão de títulos... (19) Depósitos judiciais... (13) Obrigações por empréstimos.. (20) Investimentos: Imposto de renda e contribuição social diferidos... (10 c) Investimentos Provisão de prêmios não ganhos... (22 a) em controladas... (14 a) Provisão de riscos não expirados... (22 a) 80 Deságio na aquisição Benefícios concedidos... (22 b) de investimentos... (23.831) (23.831) Obrigações legais... (23) Contingências trabalhistas Investimentos no IRB - e cíveis... (23) RESULTADO DE Brasil Resseguros S.A EXERCÍCIOS FUTUROS Imóveis destinados à renda PARTICIPAÇÃO DE MINORITÁRIOS PATRIMÔNIO LÍQUIDO... (24) Outros investimentos Capital social Imobilizado... (15 a) Reservas de capital Reserva de reavaliação Intangível Ajustes com títulos e valores mobiliários Diferido... (15 b) Reserva de lucros TOTAL DO ATIVO TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (Em milhares de reais) Reservas de Reservas Nota Capital Reserva reavaliação em Ajustes de lucro Lucros explicativa social de capital controladas TVM Legal Estatutária acumulados Total SALDOS EM 31 DE DEZEMBRO DE Ajustes de títulos e valores mobiliários em controladas Reserva de reavaliação dos imóveis de controladas (16 b) Constituição Realização por depreciação... (532) 532 Outros Lucro líquido do exercício Reserva legal (23.008) Reserva estatutária... (25 c) ( ) Dividendos - R$ 0,90 por ação ordinária... (25 e) (69.193) (69.193) Juros sobre o capital próprio R$ 1,100 por ação ordinária (R$ 0,935 líquido de IR)... (25 e) (84.570) (84.570) SALDOS EM 31 DE DEZEMBRO DE Aumento de capital Aumento de capital - AGO 31/03/ ( ) Ajustes de títulos e valores mobiliários em controladas Ajustes de exercícios anteriores em controladas (398) (398) Reserva de reavaliação dos imóveis de controladas Constituição Realização por depreciação... (1.250) Lucro líquido do exercício Reserva legal... (24 b) (20.993) Reserva estatutária... (24 b) ( ) Dividendos - R$ 0,70 por ação ordinária... (24 c) (53.817) (53.817) Juros sobre o capital próprio R$ 1,146 por ação ordinária (R$ 0,974 líquido de IR)... (24 c) (88.090) (88.090) SALDOS EM 31 DE DEZEMBRO DE DEMONSTRAÇÕES DO RESULTADO (Em milhares de reais) Nota explicativa RECEITAS Prêmios de seguros auferidos... (25) Contribuições de planos de previdência Receitas de prestações de serviços - monitoramento Receitas de prestações de serviços - consórcio Receitas de prestações de serviços - portoserv Receitas de prestações de serviços - crediporto Operações de crédito Outras receitas Outras receitas operacionais... (30 a) Equivalência patrimonial... (14) DESPESAS Prêmios de resseguros cedidos... ( ) ( ) Resgate Vida Gerador de Benefício Livre - VGBL... (15.114) (10.275) Variação das provisões técnicas - seguros... ( ) ( ) Variação das provisões técnicas - previdência... (74.043) (47.201) Benefícios de planos de previdência... (48.381) (56.724) Sinistros retidos... (26) ( ) ( ) Despesas de comercialização ( ) ( ) Custo dos serviços prestados - monitoramento.. (22.318) (14.247) Despesas de intermediação financeira... (12.145) (1.821) Outras despesas operacionais... (30 b) (220) ( ) ( ) Despesas administrativas... (27) (1.767) (2.021) ( ) ( ) Despesas com tributos... (28) (8.374) (7.846) ( ) (47.198) (10.361) (9.867) ( ) ( ) LUCRO OPERACIONAL ANTES DO RESULTADO FINANCEIRO E PATRIMONIAL RESULTADO FINANCEIRO Receitas financeiras... (29 a) Despesas financeiras... (29 b) (1.680) (4.576) ( ) ( ) (339) RESULTADO PATRIMONIAL Receitas com imóveis de renda LUCRO OPERACIONAL RESULTADO NÃO OPERACIONAL LUCRO ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL (10 d) (41) ( ) ( ) Corrente... (41) ( ) ( ) Diferido LUCRO LÍQUIDO DO EXERCÍCIO ANTES DAS PARTICIPAÇÕES Participações nos lucros de empregados e administradores... (89.682) ( ) LUCRO LÍQUIDO DO EXERCÍCIO ANTES DA PARTICIPAÇÃO DE MINORITÁRIOS PARTICIPAÇÃO DE MINORITÁRIOS NO LUCRO LÍQUIDO DO EXERCÍCIO... (115) (98) LUCRO LÍQUIDO DO EXERCÍCIO QUANTIDADE DE AÇÕES (MIL) LUCRO LÍQUIDO POR AÇÃO - R$... 5,46 5,99

4 PORTO SEGURO S.A. Companhia Aberta - CNPJ/MF nº / Sede: Al. Ribeiro da Silva, 275-1º andar CEP São Paulo - SP INFORMAÇÕES SUPLEMENTARES ÀS DEMONSTRAÇÕES CONTÁBEIS DEMONSTRAÇÕES DOS FLUXOS DE CAIXA (Em milhares de reais) FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS LUCRO LÍQUIDO DO EXERCÍCIO Ajuste de exercícios anteriores... (398) Depreciações e amortizações Resultado de equivalência patrimonial... ( ) ( ) Resultado na venda de imobilizado... (1.165) (1.049) Lucro líquido ajustado... (10.700) (9.386) (Aumento) redução dos ativos Variação aplicações ( ) ( ) Variação prêmios emitidos... ( ) ( ) Variação das despesas de comercialização diferidas... (56.317) (52.207) Variação das operações de créditos... ( ) (33.942) Variação de outros créditos... (6.140) (2.085) Variação de dividendos a receber... (54.298) ( ) Variação de imposto de renda e contribuição social diferidos... (54.500) ( ) Variação de impostos a recuperar... (1.698) (1.995) (11.289) Variação das demais contas a receber... 7 (111) (39.691) Variação de outros valores e bens... (4.405) (8.843) Variação de depósitos judiciais... ( ) (21.495) (15.470) (73.262) ( ) ( ) Aumento (redução) dos passivos Variação de contas a pagar Variação de pagamentos a efetuar (10.215) (10.215) Variação de férias e encargos Variação de impostos e contribuições a recolher... (4) (63) Variação de juros sobre capital próprio e dividendos a pagar... (12.050) (12.050) Variação de depósitos de terceiros... (13.957) Variação de comissões sobre prêmios emitidos Variação de outros débitos a pagar Variação de provisões técnicas - seguros e resseguros Variação de imposto de renda e contribuição social diferidos Variação das obrigações legais (13.318) Variação das contingências trabalhistas e cíveis... (5.349) Variação das obrigações por aceites de títulos cambiais Variação das obrigações por empréstimos e repasses Variação dos depósitos interfinanceiros Variação de ajustes com títulos e valores mobiliários Variação de minoritários (4.198) CAIXA LÍQUIDO GERADO PELAS (APLICADO NAS) ATIVIDADES OPERACIONAIS... (30.368) (40.114) FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTO Dividendos recebidos... Juros sobre capital e dividendos recebidos Alienação de imobilizado Alienação de investimentos Aquisição de imobilizado... ( ) (40.880) Aquisição de investimentos... (16.499) (226) Aplicação no diferido... (15.636) (3.240) CAIXA LÍQUIDO GERADO PELAS (APLICADO NAS) ATIVIDADES DE INVESTIMENTOS ( ) (40.230) FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO Distribuição de juros sobre capital e dividendos... ( ) ( ) ( ) ( ) CAIXA LÍQUIDO APLICADO NAS ATIVIDADES DE FINANCIAMENTOS... ( ) ( ) ( ) ( ) AUMENTO (DIMINUIÇÃO) NAS DISPONIBILIDADES... (171) DISPONIBILIDADE NO INÍCIO DO EXERCÍCIO DISPONIBILIDADE NO FINAL DO EXERCÍCIO AUMENTO (DIMINUIÇÃO) NAS DISPONIBILIDADES... (171) DEMONSTRAÇÕES DAS ORIGENS E APLICAÇÕES DE RECURSOS (Em milhares de reais) Nota explicativa ORIGENS DE RECURSOS Recursos originados das operações Lucro líquido do exercício Ajustes de exercício anteriores... (398) Itens que não afetam o capital circulante: Equivalência patrimonial, líquido dos dividendos recebidos... (14 a) ( ) ( ) Depreciação e amortização Encargos financeiros e variação cambial e monetária sobre o......exigível a longo prazo Juros sobre capital próprio recebidos Dividendos recebidos Resultado na venda de investimentos e imobilizado (1.165) (1.049) Ajustes de títulos e valores mobiliários De terceiros: Alienação de investimentos 161 Alienação de bens do ativo imobilizado (intangível) Aumento do passivo exigível a longo prazo Participação de minoritários Total das origens APLICAÇÕES DE RECURSOS Aquisição de investimentos Aquisição de bens do imobilizado e diferido Redução do passivo exigível a longo prazo Aumento do realizável a longo prazo Juros sobre capital próprio propostos Dividendos propostos Total das aplicações AUMENTO (REDUÇÃO) DO CAPITAL CIRCULANTE LÍQUIDO (97.405) VARIAÇÕES DO CAPITAL CIRCULANTE Ativo circulante: No início do exercício No fim do exercício Passivo circulante: No início do exercício No fim do exercício AUMENTO (REDUÇÃO) DO CAPITAL CIRCULANTE LÍQUIDO (97.405) INFORMAÇÕES SUPLEMENTARES ÀS DEMONSTRAÇÕES CONTÁBEIS DEMONSTRAÇÕES DO VALOR ADICIONADO (Valores expressos em milhares de reais) Prêmios auferidos Contribuições de planos de previdência GOVERNO Receitas de prestações de serviços Despesas tributárias Devolução aos segurados e detentores de planos de previdência... ( ) ( ) Imposto de Renda e Contribuição Social Gastos com distribuição dos produtos... ( ) ( ) Outras receitas e despesas... ( ) INSS sobre Salários VALOR ADICIONADO A DISTRIBUIR JUROS E ALUGUÉIS DISTRIBUIÇÃO DO VALOR ADICIONADO: DIVIDENDOS E JUROS SOBRE CAPITAL PRÓPRIO RECURSOS HUMANOS Remuneração REINVESTIMENTOS DE LUCROS Encargos Sociais - FGTS MINORITÁRIOS Benefícios TOTAL BALANÇO SOCIAL - NÃO AUDITADO (Valores expressos em milhares de reais) 1 - Base de cálculo Valor Valor Receita líquida (RL) Resultado operacional (RO) Folha de pagamento bruta (FPB) Indicadores Sociais Internos Valor % sobre FPB % sobre RL Valor % sobre FPB % sobre RL Alimentação ,16% 0,85% ,49% 1,01% Encargos sociais compulsórios ,72% 1,55% ,84% 1,63% Previdência privada ,78% 0,07% ,77% 0,07% Saúde ,89% 0,45% ,71% 0,55% Segurança e saúde no trabalho ,43% 0,04% ,47% 0,05% Educação ,59% 0,05% ,70% 0,07% Cultura 95 0,02% 0,00% 199 0,05% 0,00% Capacitação e desenvolvimento profissional ,71% 0,16% ,99% 0,19% Creches ou auxílio-creche ,59% 0,05% ,62% 0,06% Participação nos lucros ou resultados ,63% 0,98% ,42% 1,30% Outros 0,00% 0,00% 0,00% 0,00% Total - Indicadores sociais internos ,42% 4,11% ,06% 4,93% 3 - Indicadores Sociais Externos Valor % sobre FPB % sobre RL Valor % sobre FPB % sobre RL Educação ,40% 0,04% ,85% 0,10% Cultura ,28% 0,12% ,22% 0,14% Saúde e saneamento 0,00% 0,00% 0,00% 0,00% Esporte ,24% 0,02% 0,00% 0,00% Combate à fome e segurança alimentar 0,00% 0,00% 0,00% 0,00% Outros 0,00% 0,00% 0,00% 0,00% Total das contribuições para a sociedade ,92% 0,18% ,07% 0,24% Tributos (excluídos encargos sociais) ,57% 7,64% ,22% 7,47% Total - Indicadores sociais externos ,49% 7,82% ,29% 7,70% 4 - Indicadores Ambientais Valor % sobre FPB % sobre RL Valor % sobre FPB % sobre RL Investimentos relacionados com a produção/operação da empresa 0,00% 0,00% 0,00% 0,00% Investimentos em programas e/ou projetos externos 145 0,03% 0,00% 279 0,06% 0,01% Total dos investimentos em meio ambiente 145 0,03% 0,00% 279 0,06% 0,01% Quanto ao estabelecimento de metas anuais para minimizar resíduos, (x) não possui metas (x) não possui metas o consumo em geral na produção/operação ( ) cumpre de 51 a 75% ( ) cumpre de 51 a 75% e aumentar a eficácia na utilização ( ) cumpre de 0 a 50% ( ) cumpre de 0 a 50% de recursos naturais, a empresa: ( ) cumpre de 76 a 100% ( ) cumpre de 76 a 100% 5 - Indicadores do Corpo Funcional Nº de empregados(as) ao final do período Nº de admissões durante o período Nº de empregados(as) terceirizados(as) Nº de estagiários(as) Nº de empregados(as) acima de 45 anos Nº de mulheres que trabalham na empresa % de cargos de chefia ocupados por mulheres 35,87% 38,78% Nº de negros(as) que trabalham na empresa % de cargos de chefia ocupados por negros(as) 2,0% 2,0% Nº de portadores(as) de deficiência ou necessidades especiais Informações relevantes quanto ao exercício da cidadania empresarial Metas 2008 Relação entre a maior e a menor remuneração na empresa Número total de acidentes de trabalho Os projetos sociais e ambientais ( ) direção (X) direção ( ) todos(as) ( ) direção (X) direção ( ) todos(as) desenvolvidos pela empresa e gerências emprega- e gerências empregaforam definidos por: dos(as) dos(as) Os padrões de segurança e salubridade ( ) direção ( ) todos(as) (X) todos(as) + ( ) direção ( ) todos(as) (X) todos(as) + no ambiente de trabalho e gerências emprega- Cipa e gerências emprega- Cipa foram definidos por: dos(as) dos(as) Quanto à liberdade sindical, ao direito de negociação coletiva e ( ) não se ( ) segue as (X) incentiva e ( ) não se ( ) seguirá (X) incentiva e à representação interna dos(as) envolve normas segue a OIT envolverá as normas segue a OIT trabalhadores(as), a empresa: da OIT da OIT A previdência privada contempla: ( ) direção ( ) direção (X) todos(as) ( ) direção ( ) direção (X) todos(as) e gerências empregados(as) e gerências empregados(as) A participação dos lucros ou ( ) direção ( ) direção (X) todos(as) ( ) direção ( ) direção (X) todos(as) resultados contempla: e gerências empregados(as) e gerências empregados(as) Na seleção dos fornecedores, os mesmos padrões éticos e de ( ) não são (X) são ( ) são ( ) não serão (X) são ( ) são responsabilidade social e ambiental conside- sugeridos exigidos conside- sugeridos exigidos adotados pela empresa: rados rados Quanto à participação de ( ) não se ( ) apóia (X) organiza ( ) não se ( ) apóiará (X) organiza e empregados(as) em programas de envolve e incentiva envolverá incentiva trabalho voluntário, a empresa: Número total de reclamações na empresa no Procon na Justiça na empresa no Procon na Justiça e críticas de consumidores(as): % de reclamações e críticas na empresa no Procon na Justiça na empresa no Procon na Justiça atendidas ou solucionadas: 100% 100% 30,53% 100% 100% 15% Valor adicionado total a distribuir (em mil R$): Em : Em 2006: Distribuição do 31,3% governo 32,7% colaboradores(as) 28,4% governo 31,5% colaboradores(as) Valor Adicionado (DVA): 10,1% acionistas 3,1 % terceiros 11,5% acionistas 3,7% terceiros 22,8% retido 24,9% retido 7 - Outras informações - Porto Seguro S.A. - CNPJ / Detalhamentos, comentários e projetos estão destacados no Relatório de Administração da Companhia, publicado juntamente com as demosntrações financeiras. - Para esclarecimentos sobre informações declaradas: Celso Damadi - Fone: (11) celso.damadi@portoseguro.com.br - Esta empresa não utiliza mão-de-obra infantil ou trabalho escravo, não tem envolvimento com prostituição ou exploração sexual de criança ou adolescente e não está envolvida com corrupção. - Nossa empresa valoriza e respeita a diversidade interna e externa. 1. CONTEXTO OPERACIONAL A Porto Seguro S.A. ( Companhia ) é uma sociedade por ações de capital aberto que tem por objeto a participação, como acionista ou sócia, em outras sociedades empresariais, nacionais ou estrangeiras, que explorem: (a) atividade de seguros em todos os ramos; (b) atividades privativas de instituições financeiras e de sociedades equiparadas a instituições financeiras, incluindo, sem limitação, a administração de consórcios; (c) atividade de prestação de serviços e comercialização de equipamentos de monitoramento eletrônico de sistemas de proteção patrimonial; e (d) atividades conexas, correlatas ou complementares à atividade de seguros e às demais atividades descritas anteriormente. A seguir relacionamos as empresas Controladas por ramo de atividade: (i) Seguros: (a) Porto Seguro Companhia de Seguros Gerais ( Porto Seguro ) - controlada pela Companhia (totalidade das ações exceto uma), é uma sociedade por ações constituída em 6 de setembro de 1945, autorizada a operar pelo Decreto no de 6 de dezembro de Tem por objeto social a exploração de seguros dos grupos patrimonial, responsabilidades, cascos, automóvel, transportes, riscos financeiros, pessoas e rural, em qualquer uma de suas modalidades. (b) Porto Seguro Vida e Previdência S.A. ( Porto Seguro Vida ) - controlada pela Porto Seguro (99,97%), é uma sociedade por ações, constituída em 23 de dezembro de 1986, e tem como objeto social a exploração das operações de seguro de pessoas, bem como a instituição e exploração de planos de previdência privada nas modalidades de pecúlio e renda. (c) Porto Seguro - Seguros del Uruguay S.A. ( Porto Seguro Uruguay ) - subsidiária integral da Porto Seguro, é uma sociedade por ações, constituída em 23 de dezembro de 1994 para atuar principalmente no ramo de seguro de automóveis. (d) Porto Seguro - Seguro Saúde S.A. ( Porto Seguro Saúde ) - controlada pela Porto Seguro (99,99%), é uma sociedade por ações, constituída em 12 de junho de 2001, com o objetivo de atuar como seguradora especializada em seguro-saúde. (e) Azul Companhia de Seguros Gerais ( Azul Seguros ) - controlada direta da Companhia (99,71%), é uma sociedade por ações, adquirida em 28 de novembro de 2003 para operar em seguros dos ramos elementares e do ramo de pessoas. (ii) Financeiras e consórcio de bens: (a) Porto Seguro Administradora de Consórcios Ltda. ( Porto Consórcio ) - controlada direta da Companhia (99,99%), adquirida em 27 de outubro de 2004, tem como objeto social a administração de grupos de consórcios para aquisição de bens móveis e NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS (Valores expressos em milhares de reais, exceto quando de outra forma indicado) imóveis. (b) Portoseg S.A. - Crédito, Financiamento e Investimento ( Portoseg ) - controlada direta da Companhia (99,97%), adquirida em 27 de outubro de 2004, tem como objeto social a concessão de financiamentos para aquisição de bens e serviços e para capital de giro, bem como a prática de todas as operações permitidas às instituições financeiras de sua natureza. (c) Portopar Distribuidora de Títulos e Valores Mobiliários Ltda. ( Portopar ) - controlada direta da Companhia (99,99%), adquirida em 27 de outubro de 2004, tem como objeto social à administração de fundos de investimento, bem como a gestão de ativos financeiros. (iii) Prestadoras de serviços: (a) Porto Seguro Proteção e Monitoramento Ltda. ( Porto Seguro Proteção e Monitoramento ) - controlada direta da Companhia (99,98%), constituída em 9 de janeiro de 1998, tem como objeto social a compra, venda, aluguel, cessão em comodato, instalação e manutenção de todos e quaisquer equipamentos relativos à tecnologia e sistemas eletro-eletrônicos de proteção patrimonial, residenciais, industriais ou comerciais, bem como a prestação de serviços baseados na tecnologia de monitoramento eletrônico de sistemas informatizados de proteção patrimonial à distancia, através de sinais codificados emitidos pelos mesmos à sua central de controle para acionamento dos órgãos de segurança pública e a gestão da prestação de serviços correlatos a estas atividades, podendo ainda, participar de outras empresas na qualidade de sócia ou acionista. (b) Portoserv Promotora de Serviços Ltda. ( Portoserv ) - controlada direta da Companhia (99,50%), adquirida em 23 de outubro de 2006, tem como objeto social a prestação de todos e quaisquer serviços relativos ao agenciamento, à promoção, ao fomento e à administração de vendas, à vista ou a crédito, serviços de natureza econômico-administrativa em favor de terceiros com entidades privadas. (c) Crediporto Promotora de Serviços Ltda. ( Crediporto ) - controlada direta da Companhia (99,80%), constituída em 01 de novembro de 2006, tem por objeto social (a) serviços de identificação de público-alvo e atuação como prestadora de serviços para obtenção de créditos e financiamento ao consumo, para pessoas físicas e jurídicas, com as entidades oficialmente credenciadas; (b) serviços de encaminhamento de pedidos de financiamento ao consumo às instituições especializadas; (c) serviços de análise de créditos e de cadastros ao consumo; (d) serviços de processamento de dados, inclusive das operações pactuadas por instituições financeiras; (e) serviços de desenvolvimento e assessoramento de negócios; (f) serviços de cobrança, de faturamento extrajudicial e de informações cadastrais para terceiros; e (g) participação em outras sociedades na qualidade de sócia ou acionista. 2. CRITÉRIOS DE CONSOLIDAÇÃO Descrição dos principais procedimentos de consolidação: i) Eliminação dos saldos das contas de ativos e passivos entre as companhias consolidadas; ii) Eliminação das participações no capital, reservas e lucros acumulados das companhias controladas; iii) Eliminação dos saldos de receitas e despesas provenientes de operações realizadas entre as companhias; iv) Destaque do valor da participação dos acionistas minoritários nas demonstrações contábeis consolidadas; v) As demonstrações contábeis da Porto Seguro Uruguay, originalmente elaboradas em dólares norteamericanos, são preparadas de acordo com as práticas contábeis geralmente aceitas no Uruguai, que não diferem significativamente das práticas contábeis adotadas pela Companhia; as referidas demonstrações foram convertidas para reais pela cotação do dólar nas datas dos balanços. 3. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As demonstrações contábeis da Companhia e das Controladas foram elaboradas de acordo com as práticas contábeis adotadas no Brasil e com as disposições complementares da Comissão de Valores Mobiliários - CVM, além das diretrizes contábeis emanadas do Conselho Nacional de Seguros Privados - CNSP, da Superintendência de Seguros Privados - SUSEP, da Agência Nacional de Saúde Suplementar - ANS, do Conselho Monetário Nacional - CMN e do Banco Central do Brasil - BACEN. Nas demonstrações financeiras referentes ao exercício findo em 31 de dezembro de 2006, apresentados para fins de comparação, foram efetuadas determinadas reclassificações para permitir aos usuários a comparabilidade com o exercício corrente. As reclassificações foram as seguintes: Ativo: - Créditos a receber de outras companhias de seguros e Créditos a receber do IRB - Brasil Resseguros S.A. foram reclassificados para o grupo Outros créditos ; - Imposto de renda e contribuição social diferidos foram reclassificados para o grupo Impostos e contribuições ; - Despesas antecipadas foram reclassificadas para o grupo Demais contas a receber. Passivo: - Imposto de renda a pagar e Contribuição social a pagar foram reclassificados para o grupo Impostos e contribuições. Com o objetivo de aprimoramento das informações prestadas ao mercado, a Companhia está apresentando as seguintes informações complementares abrangendo

(469.546) Resultado na venda de imobilizado... (1.165) (1.049) Lucro líquido ajustado... (10.700) (9.386) 456.213 488.")