CURSO DE QUALIFICAÇÃO PROFISSIONAL

|

|

|

- Sérgio Lobo Prada

- 8 Há anos

- Visualizações:

Transcrição

1 CURSO DE QUALIFICAÇÃO PROFISSIONAL CONTABILIDADE PÚBLICA E O PLANO DE CONTAS OBRIGATÓRIO A PARTIR DE 2013 SEPLAN Secretaria de Estado de Planejamento e Desenvolvimento Econômico ALUNO (A): PROFESSOR (A):

2 J N E D E U HO D 21 DENOVE M BR O DE GOVERNO DO ESTADO DO AMAZONAS CONTABILIDADE PÚBLICA E O PLANO DE CONTAS OBRIGATÓRIO A PARTIR DE 2013 Realização: CETAM/SEPLAN Carga Horária: 15h Horário: 14h às 17h45min Período: 8 a 11 de outubro de 2012 Público Alvo: Servidores públicos que atuam na área contábil e afins das entidades estaduais. Instrutor: Contador e Mestre em Contabilidade e Controladoria chaves.jr@hotmail.com 2

3 RESUMO DO CURRÍCULO DO INSTRUTOR: Possui graduação em Ciências Contábeis, mestrado em Contabilidade e Controladoria, ambos pela UFAM. É membro da Academia de Ciências Contábeis do Estado do Amazonas. Tem 27 anos de experiência profissional, entre o setor privado (11 anos) e o setor público (16 anos), compreendendo vivência nas áreas contábil, financeira, auditoria e em cargos de liderança. Atualmente tem como atividade principal o exercício da auditoria governamental, na condição de servidor concursado do Tribunal de Contas do Estado do Amazonas. Também ministra treinamentos nas áreas de contabilidade pública, administração financeira e orçamentária governamental. OBJETIVO DO CURSO: Apresentar aos servidores conhecimentos essenciais sobre o Plano de Contas Aplicado ao Setor Público (PCASP), contextualizados no ambiente da contabilidade governamental. 2

4 SUMÁRIO 1. ORÇAMENTO PÚBLICO Atividade Financeira do Estado Conceito de Orçamento Público Princípios Orçamentários: universalidade, equilíbrio e transparência Receita Orçamentária Despesa Orçamentária Fonte/Destinação de Recursos CONTABILIDADE APLICADA AO SETOR PÚBLICO (CASP) Introdução à CASP Conceito, objetivo, objeto e função social da CASP Campo de Aplicação da CASP Patrimônio Público Variações Patrimoniais PLANO DE CONTAS APLICADO AO SETOR PÚBLICO (PCASP) Conceitos Preliminares O Plano de Contas Aplicado ao Setor Público Relação de Contas Principais diretrizes do PCASP Responsabilidades Campo de aplicação Estrutura do PCASP EXERCÍCIO PRÁTICO SOBRE O USO DO PCASP Dados para resolução Lançamentos contábeis típicos do setor público REFERÊNCIAS

5 1. ORÇAMENTO PÚBLICO 1.1. Atividade Financeira do Estado A Administração Pública aufere receitas e gera despesas com a finalidade de oferecer bens e serviços necessários ao bem comum. Nesse movimento acontece o que os estudiosos denominam de atividade financeira do Estado. Matias-Pereira (2008) explica que a atividade financeira do Estado corresponde ao desempenho das atividades políticas, sociais, econômicas, administrativas, entre outras, constituem sua finalidade precípua. Consiste ainda em obter, criar, gerir e despender o dinheiro indispensável ao custeio das necessidades públicas. O autor acrescenta que tal atividade é desenvolvida em quatro áreas: receita pública (obter), despesa pública (despender), orçamento público (gerir) e crédito público (criar). O Crédito Público é um dos processos pelos quais o Estado pode obter uma receita pública. Nesse caso, caracteriza-se um empréstimo, o qual necessariamente deverá ser reembolsado Conceito de Orçamento Público O orçamento é o instrumento de que dispõe o Poder Público para expressar, em determinado período, seu programa de atuação, discriminando a origem e o montante dos recursos a serem obtidos, bem como a natureza e o montante dos dispêndios a serem efetuados (PISCITELLI; TIMBÓ; ROSA, 2004). A receita e a despesa orçamentárias assumem, na Administração Pública, fundamental importância, pois representam o montante que o Estado se apropria da sociedade por intermédio da tributação e a sua contrapartida aos cidadãos por meio da geração de bens e serviços. É relevante destacar que a relação entre a receita e a despesa é fundamental para o processo orçamentário, visto que a previsão da receita dimensiona a capacidade governamental em fixar a despesa, entendendo a receita orçamentária como o mecanismo de financiamento do Estado, sendo considerada também a decorrente de operações de crédito. Além disso, de acordo com o art. 9º da Lei de Responsabilidade Fiscal, a arrecadação é instrumento condicionante da execução orçamentária da despesa Princípios Orçamentários: universalidade, equilíbrio e transparência O Princípio da Universalidade foi Estabelecido, de forma expressa, pelo caput do art. 2º da Lei no 4.320, de 1964, recepcionado e normatizado pelo 5o do art. 165 da Constituição Federal, determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público. De acordo com o Princípio do Equilíbrio, deve haver compatibilidade entre receita e despesa, de forma que as contas públicas não sejam afetadas por déficits. O equilíbrio formal do orçamento é observado quando a lei orçamentária prevê receitas e fixa despesas em montantes iguais. O equilíbrio material está mais ligado à execução equilibrada do orçamento do que à sua publicação com montantes iguais de receita e despesa. O Princípio da Transparência aplica-se também ao orçamento público, pelas disposições contidas nos arts. 48, 48-A e 49 da Lei de Responsabilidade Fiscal LRF, que determinam ao governo, por exemplo: divulgar o orçamento público de forma ampla à sociedade; publicar relatórios sobre a execução orçamentária e a gestão fiscal; disponibilizar, para qualquer pessoa, informações sobre a arrecadação da receita e a execução da despesa. 4

6 1.4. Receita Orçamentária A matéria pertinente à receita está disciplinada no art. 3º, conjugado com o art. 57, e no art. 35 da Lei 4.320/64: Art. 3º A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei. Parágrafo único. Não se consideram para os fins deste artigo as operações de credito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros. [...] Art. 57. Ressalvado o disposto no parágrafo único do artigo 3º desta lei serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento. Art. 35. Pertencem ao exercício financeiro: I - as receitas nele arrecadadas; II - as despesas nele legalmente empenhadas. Para fins contábeis, quanto ao impacto na situação líquida patrimonial, a receita pode ser efetiva ou não-efetiva : Receita Orçamentária Efetiva aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo. Receita Orçamentária Não Efetiva aquela que não altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil permutativo, como é o caso das operações de crédito. Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se Receitas Públicas, registradas como Receitas Orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou Ingressos Extraorçamentários, quando representam apenas entradas compensatórias. Em sentido estrito, chamam-se públicas apenas as receitas orçamentárias CLASSIFICAÇÃO DA RECEITA ORÇAMENTÁRIA POR NATUREZA O 1º do art. 8º da Lei 4.320/64 define que os itens da discriminação da receita, mencionados no art. 11 dessa lei, serão identificados por números de código decimal. Convencionou-se denominar este código de natureza de receita. Importante destacar que essa classificação é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador: acontecimento real que ocasionou o ingresso da receita no cofre público. Assim, a natureza de receita é a menor célula de informação no contexto orçamentário para as receitas públicas; por isso, contém todas as informações necessárias para as devidas alocações orçamentárias. 1 O MCASP adota a definição no sentido estrito; dessa forma, quando houver citação ao termo Receita Pública, implica referência às Receitas Orçamentárias. 5

7 A fim de possibilitar identificação detalhada dos recursos que ingressam nos cofres públicos, esta classificação é formada por um código numérico de 8 dígitos que subdivide-se em seis níveis Categoria Econômica, Origem, Espécie, Rubrica, Alínea e Subalínea: C O E R AA SS Categoria Econômica Origem Espécie Rubrica Alínea Subalínea Quando, por exemplo, o imposto de renda pessoa física é recolhido dos trabalhadores, aloca-se a receita pública correspondente na Natureza de Receita código , segundo esquema abaixo: Como se depreende do nível de detalhamento apresentado, a classificação por natureza é a de nível mais analítico da receita; por isso, auxilia na elaboração de análises econômico-financeiras sobre a atuação estatal. Abaixo um quadro-resumo da receita orçamentária por natureza, incorporando-se Categoria Econômica e Origem RECEITAS CORRENTES 1. Receita Tributária 2 2. Receita de Contribuições 3 3. Receita Patrimonial 4. Receita Agropecuária 5. Receita Industrial 6. Receita de Serviços 7. Transferências Correntes 9. Outras Receitas Correntes RECEITAS DE CAPITAL 1. Operações de Crédito 2. Alienação de Bens 3. Amortização de Empréstimos 4. Transferências de Capital 5. Outras Receitas de Capital 2 Para efeitos de classificação orçamentária, a Origem Receita Tributária engloba apenas as Espécies Impostos, Taxas e Contribuições de Melhoria. 3 Para efeitos de Classificação Orçamentária, a Receita de Contribuições é diferenciada da Origem Receita Tributária. 6

8 A discriminação das naturezas de receita até o 6º nível (subalínea), padrão para todos os entes da Federação, e respectivas funções, faz parte do VOLUME DE ANEXOS do MCASP 4 (Anexo VI) ETAPAS DA RECEITA ORÇAMENTÁRIA a) PLANEJAMENTO Compreende a previsão de arrecadação da receita orçamentária constante da LOA, resultante de metodologias de projeção usualmente adotadas, observada as disposições constantes na LRF. A previsão de receitas é a etapa que antecede à fixação do montante de despesas que irão constar nas leis de orçamento, além de ser base para se estimar as necessidades de financiamento do governo. b) EXECUÇÃO A realização da receita se dá em três estágios: o lançamento, a arrecadação e o recolhimento. 1. Lançamento O art. 53 da Lei 4.320/64, define o lançamento como ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. Por sua vez, para o art. 142 do Código Tributário Nacional (CTN), lançamento é o procedimento administrativo que verifica a ocorrência do fato gerador da obrigação correspondente, determina a matéria tributável, calcula o montante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe a aplicação da penalidade cabível. Uma vez ocorrido o fato gerador, procede-se ao registro contábil do crédito tributário em favor da fazenda pública em contrapartida a uma variação patrimonial aumentativa. Observa-se que, segundo o disposto nos arts. 142 a 150 do CTN, a etapa de lançamento situa-se no contexto de constituição do crédito tributário, ou seja, aplica-se a impostos, taxas e contribuições de melhoria. Além disso, de acordo com o art. 52 da Lei 4.320/64, são objeto de lançamento as rendas com vencimento determinado em lei, regulamento ou contrato. 2. Arrecadação Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. Vale destacar que, segundo o art. 35 da Lei 4.320/64, pertencem ao exercício financeiro as receitas nele arrecadadas, o que representa a adoção do regime de caixa para o ingresso das receitas públicas. 3. Recolhimento É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o Princípio da Unidade de Tesouraria ou de Caixa, conforme determina o art. 56 da Lei 4.320/64, a seguir transcrito: Art. 56. O recolhimento de todas as receitas far-se-á em estrita observância ao princípio de unidade de tesouraria, vedada qualquer fragmentação para criação de caixas especiais. 4 MCASP: Manual de Contabilidade Aplicada ao Setor Público, emitido pela Secretaria do Tesouro Nacional (STN). 7

9 1.5. Despesa Orçamentária A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade. Os dispêndios, assim como os ingressos, são tipificados em orçamentários e extraorçamentários. Segundo o art. 35 da Lei nº 4.320/1964: Pertencem ao exercício financeiro: I - as receitas nêle arrecadadas; II - as despesas nêle legalmente empenhadas. Dessa forma, despesa orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada. Dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios. Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação líquida patrimonial em: - Despesa Orçamentária Efetiva - aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo. - Despesa Orçamentária Não Efetiva aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade e constitui fato contábil permutativo. Em geral, a despesa orçamentária efetiva é despesa corrente. Entretanto, pode haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos. A despesa não efetiva normalmente se enquadra como despesa de capital. Entretanto, há despesa de capital que é efetiva como, por exemplo, as transferências de capital, que causam variação patrimonial diminutiva e, por isso, classificam-se como despesa efetiva CLASSIFICAÇÃO DA DESPESA ORÇAMENTÁRIA POR NATUREZA A classificação da despesa orçamentária, segundo a sua natureza, compõe-se de: I Categoria Econômica; II Grupo de Natureza da Despesa; e III Elemento de Despesa. A natureza da despesa será complementada pela informação gerencial denominada modalidade de aplicação, a qual tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades, e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados. 1. Estrutura da Natureza da Despesa Orçamentária Os arts. 12 e 13 da Lei nº 4.320/1964, tratam da classificação da despesa orçamentária por categoria econômica e elementos. Assim como na receita orçamentária, o art. 8º estabelece que os itens da discriminação da despesa orçamentária mencionados no art. 13 serão identificados por números de código decimal, na forma do Anexo IV daquela Lei, atualmente consubstanciados na Portaria Interministerial STN/SOF nº 163/2001, e constantes no MCASP. 8

10 O conjunto de informações que constitui a natureza de despesa orçamentária forma um código estruturado que agrega a categoria econômica, o grupo, a modalidade de aplicação e o elemento. Essa estrutura deve ser observada na execução orçamentária de todas as esferas de governo. O código da natureza de despesa orçamentária é composto por seis dígitos, desdobrado até o nível de elemento ou, opcionalmente, por oito, contemplando o desdobramento facultativo do elemento: A classificação da Reserva de Contingência bem como a Reserva do Regime Próprio de Previdência Social, quanto à natureza da despesa orçamentária, serão identificadas com o código , conforme estabelece o parágrafo único do art. 8º da Portaria Interministerial STN/SOF nº 163, de CATEGORIA ECONÔMICA A despesa, assim como a receita, é classificada em duas categorias econômicas, com os seguintes códigos: Despesas Correntes Classificam-se nessa categoria todas as despesas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital. Despesas de Capital Classificam-se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital. É importante observar que as despesas orçamentárias de capital mantêm uma correlação com o registro de incorporação de ativo imobilizado, intangível ou investimento (no caso dos grupos de natureza da despesa 4 investimentos e 5 inversões financeiras) ou o registro de desincorporação de um passivo (no caso do grupo de despesa 6 amortização da dívida). GRUPO DE NATUREZA DA DESPESA - GND É um agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto, conforme discriminado a seguir: GRUPO DE NATUREZA DA DESPESA 1 PESSOAL E ENCARGOS SOCIAIS 2 JUROS E ENCARGOS DA DÍVIDA 3 OUTRAS DESPESAS CORRENTES 4 INVESTIMENTOS 5 INVERSÕES FINANCEIRAS 6 AMORTIZAÇÃO DA DÍVIDA 9

11 MODALIDADE DE APLICAÇÃO A modalidade de aplicação tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades. Indica se os recursos serão aplicados diretamente pela unidade detentora do crédito ou mediante transferência para entidades públicas ou privadas. A modalidade também permite a eliminação de dupla contagem no orçamento. Observa-se que o termo transferências, utilizado nos arts. 16 e 21 da Lei 4.320/64, compreende as subvenções, auxílios e contribuições que atualmente são identificados em nível de elementos na classificação da natureza da despesa. Não se confundem com as transferências de recursos financeiros, representadas pelas modalidades de aplicação, e são registradas na modalidade de aplicação constante da seguinte codificação atual: MODALIDADE DE APLICAÇÃO 20 TRANSFERÊNCIAS À UNIÃO 22 EXECUÇÃO ORÇAMENTÁRIA DELEGADA À UNIÃO 30 TRANSFERÊNCIAS A ESTADOS E AO DISTRITO FEDERAL 31 TRANSFERÊNCIAS A ESTADOS E AO DISTRITO FEDERAL - FUNDO A FUNDO 32 EXECUÇÃO ORÇAMENTÁRIA DELEGADA A ESTADOS E AO DISTRITO FEDERAL 35 TRANSFERÊNCIAS FUNDO A FUNDO AOS ESTADOS E AO DISTRITO FEDERAL À CONTA DE RECURSOS DE QUE TRATAM OS 1º E 2º DO ART. 24 DA LEI COMPLEMENTAR Nº 141, DE TRANSFERÊNCIAS FUNDO A FUNDO AOS ESTADOS E AO DISTRITO FEDERAL À CONTA DE RECURSOS DE QUE TRATA O ART. 25 DA LEI COMPLEMENTAR Nº 141, DE TRANSFERÊNCIAS A MUNICÍPIOS 41 TRANSFERÊNCIAS A MUNICÍPIOS - FUNDO A FUNDO 42 EXECUÇÃO ORÇAMENTÁRIA DELEGADA A MUNICÍPIOS 45 TRANSFERÊNCIAS FUNDO A FUNDO AOS MUNICÍPIOS À CONTA DE RECURSOS DE QUE TRATAM OS 1º E 2º DO ART. 24 DA LEI COMPLEMENTAR Nº 141, DE TRANSFERÊNCIAS FUNDO A FUNDO AOS MUNICÍPIOS À CONTA DE RECURSOS DE QUE TRATA O ART. 25 DA LEI COMPLEMENTAR Nº 141, DE TRANSFERÊNCIAS A INSTITUIÇÕES PRIVADAS SEM FINS LUCRATIVOS 60 TRANSFERÊNCIAS A INSTITUIÇÕES PRIVADAS COM FINS LUCRATIVOS 70 TRANSFERÊNCIAS A INSTITUIÇÕES MULTIGOVERNAMENTAIS 71 TRANSFERÊNCIAS A CONSÓRCIOS PÚBLICOS MEDIANTE CONTRATO DE RATEIO 72 EXECUÇÃO ORÇAMENTÁRIA DELEGADA A CONSÓRCIOS PÚBLICOS 10

12 73 TRANSFERÊNCIAS A CONSÓRCIOS PÚBLICOS MEDIANTE CONTRATO DE RATEIO À CONTA DE RECURSOS DE QUE TRATAM OS 1º E 2º DO ART. 24 DA LEI COMPLEMENTAR Nº 141, DE TRANSFERÊNCIAS A CONSÓRCIOS PÚBLICOS MEDIANTE CONTRATO DE RATEIO À CONTA DE RECURSOS DE QUE TRATA O ART. 25 DA LEI COMPLEMENTAR Nº 141, DE TRANSFERÊNCIAS A INSTITUIÇÕES MULTIGOVERNAMENTAIS À CONTA DE RECURSOS DE QUE TRATAM OS 1º E 2º DO ART. 24 DA LEI COMPLEMENTAR Nº 141, DE TRANSFERÊNCIAS A INSTITUIÇÕES MULTIGOVERNAMENTAIS À CONTA DE RECURSOS DE QUE TRATA O ART. 25 DA LEI COMPLEMENTAR Nº 141, DE TRANSFERÊNCIAS AO EXTERIOR 90 APLICAÇÕES DIRETAS 91 APLICAÇÃO DIRETA DECORRENTE DE OPERAÇÃO ENTRE ÓRGÃOS, FUNDOS E ENTIDADES INTEGRANTES DOS ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL 93 APLICAÇÃO DIRETA DECORRENTE DE OPERAÇÃO DE ÓRGÃOS, FUNDOS E ENTIDADES INTEGRANTES DOS ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL COM CONSÓRCIO PÚBLICO DO QUAL O ENTE PARTICIPE. 94 APLICAÇÃO DIRETA DECORRENTE DE OPERAÇÃO DE ÓRGÃOS, FUNDOS E ENTIDADES INTEGRANTES DOS ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL COM CONSÓRCIO PÚBLICO DO QUAL O ENTE NÃO PARTICIPE 95 APLICAÇÃO DIRETA À CONTA DE RECURSOS DE QUE TRATAM OS 1º E 2º DO ART. 24 DA LEI COMPLEMENTAR Nº 141, DE APLICAÇÃO DIRETA À CONTA DE RECURSOS DE QUE TRATA O ART. 25 DA LEI COMPLEMENTAR Nº 141, DE A DEFINIR ELEMENTO DE DESPESA Tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros que a administração pública utiliza para a consecução de seus fins. A descrição dos elementos pode não contemplar todas as despesas a eles inerentes, sendo, em alguns casos, exemplificativa. A relação dos elementos de despesa é apresentada a seguir: ELEMENTO DE DESPESA 01 Aposentadorias do RPPS, Reserva Remunerada e Reformas dos Militares 03 Pensões do RPPS e do Militar 04 Contratação por Tempo Determinado 05 Outros Benefícios Previdenciários do Servidor ou do Militar 06 Benefício Mensal ao Deficiente e ao Idoso 07 Contribuição a Entidades Fechadas de Previdência 08 Outros Benefícios Assistenciais do Servidor ou do Militar 11

13 10 Seguro Desemprego e Abono Salarial 11 Vencimentos e Vantagens Fixas Pessoal Civil 12 Vencimentos e Vantagens Fixas Pessoal Militar 13 Obrigações Patronais 14 Diárias Civil 15 Diárias Militar 16 Outras Despesas Variáveis Pessoal Civil 17 Outras Despesas Variáveis Pessoal Militar 18 Auxílio Financeiro a Estudantes 19 Auxílio-Fardamento 20 Auxílio Financeiro a Pesquisadores 21 Juros sobre a Dívida por Contrato 22 Outros Encargos sobre a Dívida por Contrato 23 Juros, Deságios e Descontos da Dívida Mobiliária 24 Outros Encargos sobre a Dívida Mobiliária 25 Encargos sobre Operações de Crédito por Antecipação da Receita 26 Obrigações decorrentes de Política Monetária 27 Encargos pela Honra de Avais, Garantias, Seguros e Similares 28 Remuneração de Cotas de Fundos Autárquicos 29 Distribuição de Resultado de Empresas Estatais Dependentes 30 Material de Consumo 31 Premiações Culturais, Artísticas, Científicas, Desportivas e Outras 32 Material, Bem ou Serviço para Distribuição Gratuita 33 Passagens e Despesas com Locomoção 34 Outras Despesas de Pessoal decorrentes de Contratos de Terceirização 35 Serviços de Consultoria 36 Outros Serviços de Terceiros Pessoa Física 37 Locação de Mão-de-Obra 38 Arrendamento Mercantil 39 Outros Serviços de Terceiros Pessoa Jurídica 41 Contribuições 42 Auxílios 43 Subvenções Sociais 45 Subvenções Econômicas 46 Auxílio-Alimentação 47 Obrigações Tributárias e Contributivas 48 Outros Auxílios Financeiros a Pessoas Físicas 49 Auxílio-Transporte 51 Obras e Instalações 52 Equipamentos e Material Permanente 53 Aposentadorias do RGPS Área Rural 54 Aposentadorias do RGPS Área Urbana 55 Pensões do RGPS Área Rural 56 Pensões do RGPS Área Urbana 57 Outros Benefícios do RGPS Área Rural 58 Outros Benefícios do RGPS Área Urbana 59 Pensões Especiais 61 Aquisição de Imóveis 62 Aquisição de Produtos para Revenda 63 Aquisição de Títulos de Crédito 64 Aquisição de Títulos Representativos de Capital já Integralizado 65 Constituição ou Aumento de Capital de Empresas 66 Concessão de Empréstimos e Financiamentos 67 Depósitos Compulsórios 70 Rateio pela participação em Consórcio Público 71 Principal da Dívida Contratual Resgatado 72 Principal da Dívida Mobiliária Resgatado 73 Correção Monetária ou Cambial da Dívida Contratual Resgatada 74 Correção Monetária ou Cambial da Dívida Mobiliária Resgatada 75 Correção Monetária da Dívida de Operações de Crédito por Antecipação da Receita 76 Principal Corrigido da Dívida Mobiliária Refinanciado 12

14 77 Principal Corrigido da Dívida Contratual Refinanciado 81 Distribuição Constitucional ou Legal de Receitas 91 Sentenças Judiciais 92 Despesas de Exercícios Anteriores 93 Indenizações e Restituições 94 Indenizações e Restituições Trabalhistas 95 Indenização pela Execução de Trabalhos de Campo 96 Ressarcimento de Despesas de Pessoal Requisitado 97 Aporte para Cobertura do Déficit Atuarial do RPPS 98 Compensações ao RGPS 99 A Classificar As especificações dos elementos de despesa podem ser verificadas no MCASP, PARTE I, a partir da pag. 71. DESDOBRAMENTO FACULTATIVO DO ELEMENTO DA DESPESA Conforme as necessidades de escrituração contábil e controle da execução orçamentária fica facultado por parte de cada ente o desdobramento dos elementos de despesa CRÉDITOS ORÇAMENTÁRIOS INICIAIS E ADICIONAIS A autorização legislativa para a realização da despesa constitui crédito orçamentário, que poderá ser inicial ou adicional. Por crédito orçamentário inicial, entende-se aquele aprovado pela lei orçamentária anual, constante dos orçamentos fiscal, da seguridade social e de investimento das empresas estatais não dependentes. O orçamento anual consignará importância para atender determinada despesa a fim de que o Ente possa executar ações que lhe caiba realizar. Tal importância é denominada de dotação. Os créditos adicionais são as autorizações de despesas não computadas ou insuficientemente dotadas na lei orçamentária. É o instrumento utilizado para alteração da lei orçamentária para corrigir distorções durante a execução do orçamento, bem como imperfeições no sistema de planejamento. Os créditos adicionais são classificados em: a) Suplementar destinado ao reforço de dotação orçamentária. A LOA poderá conter autorização ao Poder Executivo para abertura de créditos suplementares até determinada importância; b) Especial destinado a atender despesas para as quais não haja crédito orçamentário específico, devendo ser autorizados por lei e; c) Extraordinário destinado a atender despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública EXECUÇÃO DA DESPESA ORÇAMENTÁRIA A execução da despesa orçamentária se dá em três estágios, na forma prevista na Lei nº 4.320/1964: empenho, liquidação e pagamento. 1. Empenho Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico. O empenho será formalizado mediante a emissão de um documento denominado Nota de Empenho, do qual deve constar o nome do credor, a especificação do credor e a importância da despesa, bem como os demais dados necessários ao controle da execução orçamentária. 13

15 Embora o art. 61 da Lei nº 4.320/1964 estabeleça a obrigatoriedade do nome do credor no documento Nota de Empenho, em alguns casos, como na Folha de Pagamento, torna-se impraticável a emissão de um empenho para cada credor, tendo em vista o número excessivo de credores (servidores). Caso não seja necessária a impressão do documento Nota de Empenho, o empenho ficará arquivado em banco de dados, em tela com formatação própria e modelo oficial, a ser elaborado por cada ente da Federação em atendimento às suas peculiaridades. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado. Caso o valor do empenho exceda o montante da despesa realizada, o empenho deverá ser anulado parcialmente. Será anulado totalmente quando o objeto do contrato não tiver sido cumprido, ou ainda, no caso de ter sido emitido incorretamente. Os empenhos podem ser classificados em: determinado, cujo pagamento deva ocorrer de uma só vez; previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros; e sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis. É recomendável constar no instrumento contratual o número da nota de empenho, visto que representa a garantia ao credor de que existe crédito orçamentário disponível e suficiente para atender a despesa objeto do contrato. Nos casos em que o instrumento de contrato é facultativo, a Lei nº 8.666/1993 admite a possibilidade de substituí-lo pela nota de empenho de despesa, hipótese em que o empenho representa o próprio contrato. 2. Liquidação Conforme dispõe o art. 63 da Lei nº 4.320/1964, a liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito e tem por objetivo apurar: Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito. 1 Essa verificação tem por fim apurar: I a origem e o objeto do que se deve pagar; II a importância exata a pagar; III a quem se deve pagar a importância, para extinguir a obrigação. As despesas com fornecimento ou com serviços prestados terão por base: 2º A liquidação da despesa por fornecimentos feitos ou serviços prestados terá por base: I o contrato, ajuste ou acôrdo respectivo; II a nota de empenho; III os comprovantes da entrega de material ou da prestação efetiva do serviço. 3. Pagamento O pagamento consiste na entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa. A Lei nº 4.320/1964, no art. 64, define ordem de pagamento como sendo o despacho exarado por autoridade competente, determinando que a despesa liquidada seja paga. A ordem de pagamento só pode ser exarada em documentos processados pelos serviços de contabilidade. 14

16 1.6. Fonte/Destinação de Recursos CONCEITO A classificação orçamentária por fontes/destinações de recursos tem como objetivo de identificar as fontes de financiamento dos gastos públicos. As fontes/destinações de recursos reúnem certas Naturezas de Receita conforme regras previamente estabelecidas. Por meio do orçamento público, essas fontes/destinações são associadas a determinadas despesas de forma a evidenciar os meios para atingir os objetivos públicos. Como mecanismo integrador entre a receita e a despesa, o código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário. Para a receita orçamentária, esse código tem a finalidade de indicar a destinação de recursos para a realização de determinadas despesas orçamentárias. Para a despesa orçamentária, identifica a origem dos recursos que estão sendo utilizados. Assim, mesmo código utilizado para controle das destinações da receita orçamentária também é utilizado na despesa, para controle das fontes financiadoras da despesa orçamentária. Desta forma, este mecanismo contribui para o atendimento do parágrafo único do art. 8º da LRF e o art. 50, inciso I da mesma Lei: Art. 8º [...] Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes: I a disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada; 2. CONTABILIDADE APLICADA AO SETOR PÚBLICO (CASP) 2.1. Introdução à CASP CONCEITO DE CONTABILIDADE É importante se ter a consciência que por detrás da Contabilidade Aplicada ao Setor Público (CASP), existe uma teoria que lhe dá sustentação. De início, destaca-se que a Contabilidade pode ser analisada sob o ponto de vista científico e sob a ótica pragmática. O objetivo científico da Contabilidade manifesta-se na correta apresentação do Patrimônio e na apreensão e análise das causas das suas mutações. Já sob a ótica pragmática, a aplicação da Contabilidade a uma Entidade particularizada, busca prover os usuários com informações sobre aspectos de natureza econômica, financeira e física do Patrimônio da Entidade e suas mutações, o que compreende registros, demonstrações, análises, diagnósticos e prognósticos, expressos sob a forma de relatos, pareceres, tabelas, planilhas e outros meios (Conselho Federal de Contabilidade, 2008). Para Hendriksen e Van Breda (2007), a Contabilidade é a ciência que estuda o patrimônio das organizações, sua evolução e mutações, com o objetivo de fornecer informações para a tomada de decisões e o controle das entidades. 15

17 PRINCÍPIOS DE CONTABILIDADE Lopes e Martins (2005) ensinam que os Princípios de Contabilidade são o centro da teoria contábil e têm a função de orientar efetivamente os procedimentos contábeis e definir a produção da informação. São princípios de contabilidade, de acordo com a Res. CFC 750/93: 1) o da ENTIDADE; 2) o da CONTINUIDADE; 3) o da OPORTUNIDADE; 4) o do REGISTRO PELO VALOR ORIGINAL; 5) o da COMPETÊNCIA; e 6) o da PRUDÊNCIA. Considerando os objetivos do curso, destaca-se os princípios da oportunidade, e da competência: O PRINCÍPIO DA OPORTUNIDADE Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas. Parágrafo único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação. Na perspectiva do Setor Público, o Princípio da Oportunidade é base indispensável à integridade e à fidedignidade dos registros contábeis dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade aplicadas ao Setor Público. A integridade e a fidedignidade dizem respeito à necessidade de as variações serem reconhecidas na sua totalidade, independentemente do cumprimento das formalidades legais para sua ocorrência, visando ao completo atendimento da essência sobre a forma. O PRINCÍPIO DA COMPETÊNCIA Art. 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento. Parágrafo único. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas. Na perspectiva do Setor Público, o Princípio da Competência é aquele que reconhece as transações e os eventos na ocorrência dos respectivos fatos geradores, independentemente do seu pagamento ou recebimento, aplicando-se integralmente ao Setor Público. Os atos e os fatos que afetam o patrimônio público devem ser contabilizados por competência, e os seus efeitos devem ser evidenciados nas Demonstrações Contábeis do exercício financeiro com o qual se relacionam, complementarmente ao registro orçamentário das receitas e das despesas públicas. 16

18 2.2. Conceito, objetivo, objeto e função social da CASP O texto deste tópico foi extraído da NBC T CONCEITO A Contabilidade Aplicada ao Setor Público é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público OBJETIVO O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social OBJETO O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio público FUNÇÃO SOCIAL A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social Campo de Aplicação da CASP Segundo a NBC T 16.1, o campo de aplicação da Contabilidade Aplicada ao Setor Público abrange: a) as pessoas jurídicas de Direito Público Interno, ou seja, União, Estados, Distrito Federal, Municípios, seus órgãos, fundos, autarquias e fundações; b) os serviços sociais; c) os conselhos profissionais; d) parcialmente: entidades que possuindo personalidade jurídica de direito privado, recebam, guardem, movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades, para garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social Patrimônio Público Patrimônio Público é o conjunto de direitos e bens (ATIVO), tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações (PASSIVO) (NBCASP: NBC T 16.1 e 16.2). O valor residual positivo entre o valor do Ativo e do Passivo corresponde ao Patrimônio Líquido da entidade governamental Variações Patrimoniais CONCEITO E CLASSIFICAÇÃO Variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado. 17

19 Assim, todas as alterações ocorridas no patrimônio são denominadas Variações Patrimoniais e podem ser classificadas em: Quantitativas; e Qualitativas. As variações quantitativas decorrem de transações que aumentam ou diminuem o patrimônio líquido, correspondendo aos fenômenos modificativos patrimoniais e subdividindo-se em: Variações Patrimoniais Aumentativas quando aumentam o patrimônio líquido; Variações Patrimoniais Diminutivas quando diminuem o patrimônio líquido. As variações qualitativas alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido, determinando modificações apenas na composição específica dos elementos patrimoniais. Correspondem à materialização dos fenômenos permutativos patrimoniais. Existem variações que, simultaneamente, alteram a composição qualitativa e a expressão quantitativa dos elementos patrimoniais e são conhecidas como variações mistas ou compostas RESULTADO PATRIMONIAL O resultado patrimonial corresponde à diferença entre o valor total das variações patrimoniais aumentativas e o valor total das variações patrimoniais diminutivas de um dado período. Caso o total das variações patrimoniais aumentativas sejam superiores ao total das variações patrimoniais diminutivas, diz-se que o resultado patrimonial foi superavitário ou que houve um superávit patrimonial. Caso contrário, diz-se que o resultado patrimonial foi deficitário ou que houve um déficit patrimonial. 3. PLANO DE CONTAS APLICADO AO SETOR PÚBLICO (PCASP) 3.1. Conceitos Preliminares Registro Contábil Certos atos de gestão e os fatos contábeis precisam ser registrados para que haja o controle do patrimônio e do orçamento público. Os registros contábeis viabilizarão a emissão de relatórios com informações úteis aos diversos usuários da contabilidade (balancetes, balanços, demonstrativos orçamentários específicos, etc). 18

20 Os atos de gestão sujeitos a registro contábil são aqueles cujos efeitos possam produzir modificações no patrimônio da entidade do setor público. Os fatos contábeis são ocorrências que implicam em variações no patrimônio, sejam permutativas ou modificativas. Ao registro contábil de um ato de gestão ou de um fato contábil chamamos de lançamento. Ao conjunto de lançamentos chamamos de escrituração. Registrar significa escriturar nos livros contábeis (diário e razão) as transações oriundas da gestão Plano de Contas É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis Conta Contábil Conta é a expressão qualitativa e quantitativa de fatos de mesma natureza, evidenciando a composição, variação e estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidas, mas que, direta ou indiretamente, possam vir a afetá-lo. De acordo com a necessidade de desdobramento, as contas contábeis podem ser sintéticas ou analíticas. As contas sintéticas são aquelas que funcionam como agregadoras, possuindo conta em nível inferior. As contas analíticas são aquelas que recebem escrituração, não possuindo conta em nível inferior Lógica do débito e crédito (contas patrimoniais) CONTAS NATUREZA DO SALDO AUMENTO DIMINUIÇÃO ATIVO = Bens e Direitos Devedor Debitar (D) Creditar (C) PASSIVO = Dívidas com terceiros Credor Creditar (C) Debitar (D) PATRIMÔNIO LÍQUIDO Credor Creditar (C) Debitar (D) RECEITA Credor Creditar (C) Debitar (D) DESPESA Devedor Debitar (D) Creditar (C) 3.2. O Plano de Contas Aplicado ao Setor Público O Plano de Contas Aplicado ao Setor Público (PCASP) deverá ser adotado obrigatoriamente pela União, pelos Estados, pelo Distrito Federal e pelos Municípios a partir de 2013 (Port. STN nº 437, de 12/07/2012). Todos os aspectos do PCASP são abordados na Parte IV do Manual de Contabilidade Aplicada ao Setor Público (MCASP), 5ª edição, disponível no site da Secretaria do Tesouro Nacional (STN). 19

21 3.3. Relação de Contas A relação completa das contas do PCASP (até o 7º nível/subitem) está no Volume de Anexos do MCASP (5ª edição), a partir da pág A seguir apresenta-se o PCASP até o 3º nível de desdobramento: 1 ATIVO 1.1 ATIVO CIRCULANTE CAIXA E EQUIVALENTE DE CAIXA CRÉDITOS DE CURTO PRAZO DEMAIS CRÉDITOS E VALORES A CURTO PRAZO INVESTIMENTOS TEMPORÁRIOS ESTOQUES VARIAÇÕES PATRIMONIAIS DIMINUTIVAS PAGAS ANTECIPADAMENTE 1.2 ATIVO NÃO CIRCULANTE ATIVO REALIZÁVEL A LONGO PRAZO INVESTIMENTOS IMOBILIZADO INTANGÍVEL 2 PASSIVO E PATRIMÔNIO LÍQUIDO 2.1 PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS, PREVIDENCIÁRIAS E ASSISTENCIAIS A PAGAR DE CP EMPRÉSTIMOS E FINANCIAMENTOS A CURTO PRAZO FORNECEDORES E CONTAS A PAGAR A CURTO PRAZO OBRIGAÇÕES FISCAIS A CURTO PRAZO DEMAIS OBRIGAÇÕES A CURTO PRAZO PROVISÕES A CURTO PRAZO 2.2 PASSIVO NÃO-CIRCULANTE OBRIGAÇÕES TRABALHISTAS, PREVIDENCIÁRIAS E ASSISTENCIAIS A PAGAR DE LP EMPRÉSTIMOS E FINANCIAMENTOS A LONGO PRAZO FORNECEDORES A LONGO PRAZO OBRIGAÇÕES FISCAIS A LONGO PRAZO DEMAIS OBRIGAÇÕES A LONGO PRAZO PROVISÕES A LONGO PRAZO RESULTADO DIFERIDO 2.3 PATRIMÔNIO LÍQUIDO PATRIMÔNIO SOCIAL E CAPITAL SOCIAL ADIANTAMENTO PARA FUTURO AUMENTO DE CAPITAL RESERVAS DE CAPITAL AJUSTES DE AVALIAÇÃO PATRIMONIAL RESERVAS DE LUCROS DEMAIS RESERVAS RESULTADOS ACUMULADOS AÇÕES / COTAS EM TESOURARIA 3 VARIAÇÕES PATRIMONIAIS DIMINUTIVAS 3.1 PESSOAL E ENCARGOS REMUNERAÇÃO A PESSOAL ENCARGOS PATRONAIS BENEFÍCIOS A PESSOAL CUSTO DE PESSOAL E ENCARGOS OUTRAS VARIAÇÕES PATRIMONIAIS DIMINUTIVAS - PESSOAL E ENCARGOS 3.2 BENEFÍCIOS PREVIDENCIÁRIOS E ASSISTENCIAIS APOSENTADORIAS E REFORMAS 4 VARIAÇÕES PATRIMONIAIS AUMENTATIVAS 4.1 IMPOSTOS, TAXAS E CONTRIBUIÇÕES DE MELHORIA IMPOSTOS TAXAS CONTRIBUIÇÕES DE MELHORIA 4.2 CONTRIBUIÇÕES CONTRIBUIÇÕES SOCIAIS CONTRIBUIÇÕES DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO CONTRIBUIÇÃO DE ILUMINAÇÃO PÚBLICA 20

22 3.2.2.PENSÕES BENEFÍCIOS DE PRESTAÇÃO CONTINUADA BENEFÍCIOS EVENTUAIS POLÍTICAS PUBLICAS DE TRANSFERÊNCIA DE RENDA OUTROS BENEFÍCIOS PREVIDENCIÁRIOS E ASSISTENCIAIS 3.3 USO DE BENS, SERVIÇOS E CONSUMO DE CAPITAL FIXO USO DE MATERIAL DE CONSUMO SERVIÇOS DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO CUSTO DE MATÉRIAIS, SERVIÇOS E CONSUMO DE CAPITAL FIXO 3.4 VPDS FINANCEIRAS JUROS E ENCARGOS DE EMPRÉST. E FINANCIAMENTOS OBTIDOS JUROS E ENCARGOS DE MORA VARIAÇÕES MONETÁRIAS E CAMBIAIS DESCONTOS FINANCEIROS CONCEDIDOS OUTRAS VARIAÇÕES PATRIMONIAIS DIMINUTIVAS FINANCEIRAS 3.5 TRANSFERÊNCIAS CONCEDIDAS TRANSFERÊNCIAS INTRAGOVERNAMENTAIS TRANSFERÊNCIAS INTER GOVERNAMENTAIS TRANSFERÊNCIAS A INSTITUIÇÕES PRIVADAS TRANSFER. A INSTITUIÇÕES MULTIGOVERNAMENTAIS TRANSFERÊNCIAS A CONSÓRCIOS PÚBLICOS TRANSFERÊNCIAS AO EXTERIOR 3.6 DESVALORIZAÇÃO E PERDA DE ATIVOS REDUÇÃO A VALOR RECUPERÁVEL E AJUSTE P/PERDAS PERDAS COM ALIENAÇÃO PERDAS INVOLUNTÁRIAS 3.7 TRIBUTÁRIAS IMPOSTOS, TAXAS E CONTRIBUIÇÕES DE MELHORIA CONTRIBUIÇÕES CUSTO COM TRIBUTOS 3.9 OUTRAS VARIAÇÕES PATRIMONIAIS DIMINUTIVAS PREMIAÇÕES RESULTADO NEGATIVO DE PARTICIPAÇÕES VARIAÇÕES PATRIM. DIMINUTIVAS DE INST. FINANC INCENTIVOS CONTRIBUIÇÕES DE INTERESSE DAS CATEGORIAS PROFISSIONAIS 4.3 EXPLORAÇÃO E VENDA DE BENS, SERVIÇOS E DIREITOS VENDA DE MERCADORIAS VENDA DE PRODUTOS EXPLORAÇÃO DE BENS E DIREITOS E PRESTAÇÃO DE SERVIÇOS 4.4 VPAS FINANCEIRAS JUROS E ENCARGOS DE EMPRÉSTIMOS E FINANCIAM. CONCEDIDOS JUROS E ENCARGOS DE MORA VARIAÇÕES MONETÁRIAS E CAMBIAIS DESCONTOS FINANCEIROS OBTIDOS REMUNERAÇÃO DE DEPÓS. BANCÁRIOS E APLICAÇ. FINANCEIRAS OUTRAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS FINANCEIRAS 4.5 TRANSFERÊNCIAS RECEBIDAS TRANSF. INTRAGOVERNAMENTAIS TRANSF. INTERGOVERNAMENTAIS TRANSF. DAS INSTITUIÇÕES PRIVADAS TRANSF. DAS INSTITUIÇÕES MULTIGOVERNAMENTAIS TRANSF. DE CONSÓRCIOS PÚBLICOS TRANSF. DO EXTERIOR TRANSF. DE PESSOAS FÍSICAS 4.6 VALORIZAÇÃO E GANHOS COM ATIVOS REAVALIAÇÃO DE ATIVOS GANHOS COM ALIENAÇÃO GANHOS COM INCORPORAÇÃO DE ATIVOS 4.9 OUTRAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS VARIAÇÃO PATRIMONIAL AUMENTATIVA A CLASSIFICAR RESULTADO POSITIVO DE PARTICIPAÇÕES DIVERSAS VARIAÇÕES PATRIMONIAIS AUMENTATIVAS 21

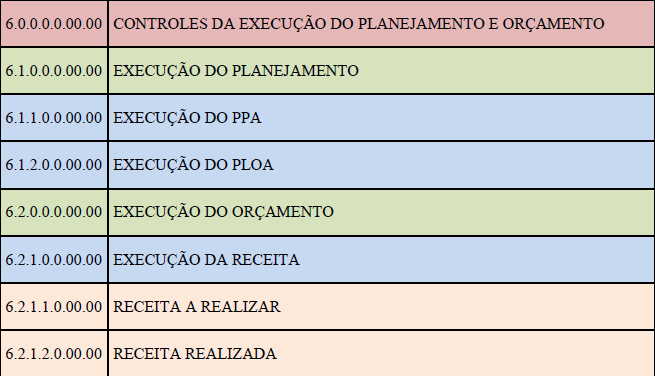

23 3.9.5.SUBVENÇÕES ECONÔMICAS PARTICIPAÇÕES E CONTRIBUIÇÕES CUSTO DE OUTRAS VPD DIVERSAS VARIAÇÕES PATRIMONIAIS DIMINUTIVAS 5 CONTROLES DA APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO 5.1 PLANEJAMENTO APROVADO PPA APROVADO PLOA 5.2 ORÇAMENTO APROVADO PREVISÃO DA RECEITA FIXAÇÃO DA DESPESA 5.3 INSCRIÇÃO DE RESTOS A PAGAR INSCRIÇÃO DE RP NÃO PROCESSADOS INSCRIÇÃO DE RP PROCESSADOS 7 CONTROLES DEVEDORES 7.1 ATOS POTENCIAIS ATOS POTENCIAIS ATIVOS ATOS POTENCIAIS PASSIVOS 7.2 ADMINISTRAÇÃO FINANCEIRA DISPONIBILIDADE POR DESTINAÇÃO PROGRAMAÇÃO FINANCEIRA INSCRIÇÃO DO LIMITE ORÇAMENTÁRIO CONTROLES DA ARRECADAÇÃO 7.3 DÍVIDA ATIVA CONTROLE DO ENCAMINHAMENTO DE CRÉDITOS PARA INSCRIÇÃO EM DÍVIDA ATIVA CONTROLE DA INSCRIÇÃO DE CRÉDITOS EM DÍVIDA ATIVA 7.4 RISCOS FISCAIS CONTROLE DE PASSIVOS CONTINGENTES CONTROLE DOS DEMAIS RISCOS FISCAIS 7.8 CUSTOS 7.9 OUTROS CONTROLES 6 CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO 6.1 EXECUÇÃO DO PLANEJAMENTO EXECUÇÃO DO PPA EXECUÇÃO DO PLOA 6.2 EXECUÇÃO DO ORÇAMENTO EXECUÇÃO DA RECEITA EXECUÇÃO DA DESPESA 6.3 EXECUÇÃO DE RESTOS A PAGAR EXECUÇÃO DE RP NÃO PROCESSADOS EXECUÇÃO DE RP PROCESSADOS 8 CONTROLES CREDORES 8.1 EXECUÇÃO DOS ATOS POTENCIAIS EXECUÇÃO DOS ATOS POTENCIAIS ATIVOS EXECUÇÃO DOS ATOS POTENCIAIS PASSIVOS 8.2 EXECUÇÃO DA ADMIN. FINANCEIRA EXECUÇÃO DAS DISPONIB. POR DESTINAÇÃO EXECUÇÃO DA PROGRAMAÇÃO FINANCEIRA EXECUÇÃO DO LIMITE ORÇAMENTÁRIO CONTROLES DA ARRECADAÇÃO 8.3 EXECUÇÃO DA DÍVIDA ATIVA EXECUÇÃO DO ENCAMINHAMENTO DE CRÉDITOS PARA INSCRIÇÃO EM DÍVIDA ATIVA EXECUÇÃO DA INSCRIÇÃO DE CRÉDITOS EM DÍVIDA ATIVA 8.4 EXECUÇÃO DOS RISCOS FISCAIS EXECUÇÃO DE PASSIVOS CONTINGENTES EXECUÇÃO DOS DEMAIS RISCOS FISCAIS 8.8 APURAÇÃO DE CUSTOS 8.9 OUTROS CONTROLES 22

24 Recortes PCASP com as contas até o 7º Nível: 23

25 24

26 3.4. Principais diretrizes do PCASP Atendimento das necessidades dos Entes da Federação e dos demais usuários da informação contábil e conformidade com os princípios da administração pública, com as leis de finanças e orçamento público e com as normas e princípios contábeis. Flexibilidade para que os entes detalhem, conforme suas necessidades, os níveis inferiores das contas a partir do nível seguinte ao padronizado; Controle do patrimônio e dos atos de gestão que possam afetá-lo, assim como do orçamento público, demonstrando a situação econômico-financeira da entidade; Preservação dos aspectos orçamentários em seus conceitos, regime de escrituração e demonstrativos, com destaque em classes ou grupos de modo a possibilitar visões sob os enfoques patrimonial, orçamentário ou fiscal; Possibilidade de extração de informações de modo a atender seus usuários. Adaptação, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do Setor Público (NICSP) Responsabilidades A STN, com o apoio do Grupo Técnico de Procedimentos Contábeis, é responsável pela administração do PCASP até a implantação do Conselho de Gestão Fiscal, instituído pela LRF, a quem compete: Criar, extinguir, especificar, desdobrar, detalhar e codificar contas; Expedir instruções sobre a utilização do Plano de Contas, compreendendo os procedimentos contábeis pertinentes; e Promover as alterações e ajustes necessários à atualização do Plano de Contas, observada sua estrutura básica, incluindo os Lançamentos Típicos do Setor Público. 25

27 3.6. Campo de aplicação O PCASP deve ser utilizado por todos os Poderes de cada Ente da Federação, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como pelas empresas estatais dependentes, sendo facultativo para as empresas estatais independentes Estrutura do PCASP O Plano de Contas Aplicado ao Setor público está estruturado por níveis de desdobramento, sendo estes classificados e codificados como segue: Os entes da Federação podem ter mais níveis de desdobramento além desses ATRIBUTOS DA CONTA CONTÁBIL Atributos da conta contábil é o conjunto de características próprias que a individualizam, distinguindo-a de outra conta pertencente ao plano de contas. Os atributos podem ser definidos por conceitos teóricos, força legal ou por características operacionais do sistema utilizado. a) Título palavra ou designação que identifica o objeto de uma conta, ou seja, a razão para a qual foi aberta e a classe de valores que registra; b) Função descrição da natureza dos atos e fatos registráveis na conta, explicando de forma clara e objetiva o papel desempenhado pela conta na escrituração. A FUNÇÃO DAS CONTAS ATÉ O NÍVEL PADRONIZADO (7º - Subitem) ENCONTRA-SE NO MCASP (5ª Edição), VOLUME DE ANEXOS (ANEXO VIII); c) Funcionamento (quando debita e quando credita) descrição da relação de uma conta específica com as demais, demonstrando quando se debita a conta, e quando se credita; d) Natureza do Saldo identifica se a conta tem saldo credor, devedor ou mista; e) Código conjunto ordenado de números que permite a identificação de cada uma das contas que compõem o Plano de Contas de uma entidade; f) Encerramento indica a condição de permanência do saldo em uma conta, conforme sua natureza; g) Indicador para cálculo do Superávit Financeiro atributo utilizado para informar se as contas do Ativo e Passivo são classificadas como Ativo/Passivo Financeiro ou Ativo/Passivo 26

28 Permanente, conforme definições do art. 105 da Lei nº 4.320/1964. No MCASP esse indicador será dado pelas letras P e F, entre parênteses, ao lado das contas de Ativo e Passivo. Quando a natureza da conta puder constar saldos com atributo P e F, constará na descrição da conta do PCASP a letra X. Os Entes poderão identificar tal atributo na própria conta contábil ou ainda por meio do detalhamento variável desta conta (conta corrente) Indicador para cálculo do superávit financeiro: contas financeiras e permanentes. A Lei nº 4.320/1964, no art. 105, determina: Art O Balanço Patrimonial demonstrará: I - O Ativo Financeiro; II - O Ativo Permanente; II - O Passivo Financeiro; IV - O Passivo Permanente; V - O Saldo Patrimonial; VI - As Contas de Compensação. 1º O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários. 2º O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. 3º O Passivo Financeiro compreenderá as dívidas fundadas e outros pagamentos que independam de autorização orçamentária. 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. Essa classificação é importante para que se faça a apuração do Superávit Financeiro, necessário para a abertura de créditos adicionais no exercício seguinte, conforme disposto no art. 43 da Lei Dessa maneira, é importante que as contas do Ativo e Passivo sejam diferenciadas por um atributo específico que atenda ao critério da lei e permita separar o ativo e o passivo em financeiro e permanente. Assim, nos exemplos de lançamentos padronizados as contas de Ativo e Passivo virão acompanhadas das letras F ou P, entre parênteses, para indicar se são contas financeiras ou permanentes. As contas de Passivo que dependam de autorização orçamentária para amortização ou resgate integram o Passivo Permanente. Após o primeiro estágio de execução da despesa orçamentária, materializada na figura do empenho, passam a ter característica Financeira, integrando o Passivo Financeiro. Conforme a Lei nº 4.320/1964 no art. 58, o momento dessa autorização é o empenho, pois neste se cria obrigação de natureza orçamentária, pendente ou não de implemento de condição. Trata-se da efetivação da autorização orçamentária dada pela LOA ou pelas leis de créditos adicionais: Art. 58. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Assim, em conformidade com as regras estabelecidas na Lei nº 4.320/1964, o passivo modifica sua característica, de permanente (P) para financeiro (F). Existem diversas formas de se realizar esse controle; dentre elas, destaca-se a utilização da sistemática de controle por meio de conta-corrente ou a simples duplicação de contas, sendo uma financeira e outra permanente. A escolha dessa forma será feita pelo ente. A título de exemplo, caso a unidade tenha obrigação a pagar que não esteja amparada por crédito orçamentário, ou seja, não tenha sido empenhada, esta deverá ser registrada como um passivo permanente no momento do fato gerador. Quando a obrigação a pagar for empenhada, deve-se 27

29 proceder à baixa do passivo permanente em contrapartida ao passivo financeiro, conforme o art. 105 da Lei nº 4.320/1964. CONTROLE EM LIQUIDAÇÃO No Balanço Patrimonial, o passivo financeiro representa as obrigações decorrentes do empenho da despesa, liquidadas ou não, mas que ainda não foram pagas. Nesse conceito incluem-se despesas orçamentárias que ainda não se constituíram em passivo circulante ou não-circulante (classe 2). Dessa forma o passivo financeiro não será composto apenas pelas contas da Classe 2 (Passivo e Patrimônio Líquido) com atributos (F), pois a essas contas deve-se somar o saldo dos empenhos emitidos cujos fatos geradores dos passivos exigíveis não tenham ainda acontecido. Este saldo é obtido na conta Crédito Empenhado a Liquidar. Os créditos empenhados a liquidar compreendem, além do saldo dos empenhos cujos fatos geradores ainda não ocorreram, o saldo dos empenhos cujos fatos geradores ocorreram, mas que ainda não foram conferidos o objeto, o credor e o valor, ou seja, não houve a liquidação. Contudo, essa última situação (empenhos cujos fatos geradores ocorreram, porém ainda não foram liquidados) já se encontra na Classe 2 (Passivo e Patrimônio Líquido), em contas com atributo F, pois o fato gerador do passivo exigível e o empenho já ocorreram. Dessa maneira, a simples soma das contas da Classe 2 (Passivo e Patrimônio Líquido) com o saldo da conta Crédito Empenhado a Liquidar acarretaria em duplicação de valores no Balanço Patrimonial quando o reconhecimento do passivo ocorrer antes da liquidação, ou seja, quando o fato gerador do passivo exigível ocorrer antes do segundo estágio da despesa orçamentária. Há então a necessidade de uma conta intermediária, entre o empenho e a liquidação, para a qual seja transferido o saldo dos empenhos cujos fatos geradores ocorreram, porém ainda não foram liquidados. Essa conta intermediária é denominada Crédito Empenhado em Liquidação. Com isso, evita-se a duplicação de valores e faz-se a correta contabilização do passivo no momento da ocorrência do fato gerador, conforme os princípios de contabilidade da competência e oportunidade. Nota-se que quando o fato gerador do passivo ocorrer antes do empenho, será no momento do empenho que haverá, simultaneamente, a transferência de saldo da conta Crédito Orçamentário Disponível para conta Crédito Empenhado a Liquidar e da conta Crédito Empenhado a Liquidar para a conta Crédito Empenhado em Liquidação. Quando há a ocorrência do fato gerador do passivo simultaneamente à liquidação, não é necessária a passagem pela conta Crédito Empenhado em Liquidação. A transferência de Saldo da conta Crédito Empenhado a Liquidar para a conta Crédito Empenhado em Liquidação acontecerá de forma isolada quando o fato gerador ocorrer após o empenho e antes da liquidação. Desta forma, o controle em liquidação representa o fato gerador da obrigação patrimonial no processo de execução da despesa orçamentária NATUREZA DA INFORMAÇÃO DAS CONTAS DO PCASP No PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam: Contas com Informações de Natureza Patrimonial (classes 1 a 4): são as contas que registram, processam e evidenciam os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público, representadas pelas contas que integram o Ativo, Passivo, Patrimônio Líquido, Variações Patrimoniais Diminutivas (VPD) e Variações Patrimoniais Aumentativas (VPA); 28

30 Contas com Informações de Natureza Orçamentária (classes 5 e 6): são as contas que registram, processam e evidenciam os atos e os fatos relacionados ao planejamento e à execução orçamentária, representadas pelas contas que registram aprovação e execução do planejamento e orçamento, inclusive Restos a Pagar; Contas com Informações de Natureza Típica de Controle (classes 7 e 8): são as contas que registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como outras que tenham função precípua de controle, seja para fins de elaboração de informações gerenciais específicas, acompanhamento de rotinas, elaboração de procedimentos de consistência contábil ou para registrar atos que não ensejaram registros nas contas patrimoniais, mas que potencialmente possam vir a afetar o patrimônio. Os lançamentos contábeis só podem ser realizados utilizando contas de uma mesma natureza de informação. Tal regramento impede que ocorra, por exemplo, o lançamento de uma conta de natureza patrimonial (p. ex. clientes) em contrapartida a uma conta de natureza orçamentária (p. ex. receita realizada). Nessa hipótese, apesar de ser utilizado o método das partidas dobradas e de os valores totais lançados a débito e a crédito, apresentados no balancete contábil, não apresentarem diferença, observa-se uma inconsistência na informação gerada. O aumento de um ativo deve impactar positivamente no resultado do exercício (classe 4 VPA) e posteriormente, com o encerramento do exercício, no patrimônio líquido (classe 2). Da mesma forma, a execução orçamentária deve ser registrada apenas nas classes 5 e 6 e os outros controles devem ser registrados utilizando apenas as classes 7 e 8. Uma rotina importante é a de observar se os totais lançados a débito e crédito em contas de mesma natureza de informação estão apresentando valores iguais. 29

31 Patrimonial CONTABILIDADE PÚBLICA E O PLANO DE CONTAS OBRIGATÓRIO A PARTIR DE EXERCÍCIO PRÁTICO SOBRE O USO DO PCASP 4.1. Dados para resolução PCASP simplificado Natureza da Informação Classe Título Código 1 Ativo 2 Passivo e Patrimônio Líquido 3 Variação Patrimonial Diminutiva VPD Caixa e equivalentes de caixa em moeda nacional (F) Créditos tributários a receber (P) Depósitos restituíveis e valores vinculados (F) Outros créditos a receber e valores a curto prazo (P) Créditos a longo prazo - Dívida ativa (P) Bens móveis - veículos (P) Bens imóveis (P) x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx * Depreciação acumulada - veículos (P) xx Pessoal a pagar (F) Pessoal a pagar - Precatórios a curto prazo (P) Pessoal a pagar - Precatórios a curto prazo (F) Empréstimos a Curto Prazo (P) Fornecedores e contas a pagar nacionais a curto prazo Consolidação (F) Fornecedores e contas a pagar nacionais a curto prazo Inter OFSS (F) Valores restituíveis (F) Pessoal a pagar - Precatórios a longo prazo (P) Remuneração a pessoal - RPPS Serviços Terceiros PJ Depreciação Transferências intragovernamentais - Intra OFSS Transferências a instituições privadas sem fins lucrativos x.xx.xx x.xx.xx x.xx.xx x.xx.xx xx.xx xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx xx.xx x.xx.xx 4 Variação Patrimonial Aumentativa VPA Redução a valor recuperável de imobilizado Impostos sobre patrimônio e a renda / IPVA Impostos sobre a produção e a circulação / ICMS Venda bruta de produtos (Venda de Produtos da Industria de Transformação) Valor bruto de exploração de bens e direitos e prestação de serviços (Aluguéis) Valor bruto de exploração de bens e direitos e prestação de serviços (Prestação de Serviços Relacionados a T.I.) Transferências intragovernamentais - Intra OFSS Transferências das instituições privadas sem fins lucrativos Reavaliação de imobilizado Ganhos com Alienação de Imobilizado x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx xx.xx x.xx.xx x.xx.xx x.xx.xx 30

32 Controle Orçamentária Orçamentária CONTABILIDADE PÚBLICA E O PLANO DE CONTAS OBRIGATÓRIO A PARTIR DE Controle da Aprovação do Planejamento e Orçamento Previsão inicial da receita Dotação Orçamentária (Crédito inicial) RP não Processados - inscrição no exercício RP Processados - inscrição no exercício x.xx.xx xx.xx x.xx.xx x.xx.xx Natureza da Informação Classe Título Código 6 Controle da Execução do Planejamento e Orçamento 7 Controles Devedores 8 Controles Credores Receita a realizar Receita realizada Crédito disponível Crédito empenhado a liquidar Crédito empenhado em liquidação Crédito empenhado liquidado a pagar Crédito empenhado pago RP não Processados - inscrição no exercício RP Processados - inscrição no exercício Direitos conveniados Obrigações conveniadas Obrigações contratuais Controle da disponibilidade de recursos x.xx.xx x.xx.xx xx.xx xx xx xx xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx Controle do encaminhamento de créditos p/ inscrição em dívida ativa x.xx.xx Controle da inscrição de créditos em dívida ativa Execução de direitos conveniados - convênios a receber Execução de direitos conveniados - convênios a comprovar Execução de direitos conveniados - convênios a aprovar Execução de direitos conveniados - convênios aprovados Execução de obrigações conveniadas - convênios a liberar Execução de obrigações conveniadas - convênios a comprovar Execução de obrigações conveniadas - convênios a aprovar Execução de obrigações conveniadas - convênios aprovados x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx Execução de obrigações contratuais - contratos de serviços a executar x.xx.xx Execução de obrigações contratuais - contratos de serviços executados x.xx.xx Execução da disponib. de recursos - Disponibilidade por Destinação de Recursos xx.xx Execução da disponib. de recursos - DDR comprometida por empenho xx.xx Execução da disponib. de recursos - DDR comprometida por liquidação e entradas compensatórias xx.xx Execução da disponib. de recursos - DDR utilizada Créditos a encaminhar para a dívida ativa Créditos encaminhados para a dívida ativa Créditos a Inscrever em Dívida Ativa Créditos Inscritos em Dívida Ativa a receber xx.xx x.xx.xx x.xx.xx x.xx.xx x.xx.xx Classificação da Receita Orçamentária por Natureza Receitas Correntes Receita Tributária 31

33 Impostos Impostos sobre o Patrimônio e a Renda Imposto sobre a Propriedade de Veículos Automotores - IPVA Impostos sobre a Produção e a Circulação Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Receitas de Contribuições Receita Patrimonial Receitas Imobiliárias Aluguéis Receita Agropecuária Receita Industrial Receita da Indústria Química Outras Receitas da Indústria de Transformação Receita de Serviços Serviços Comerciais Transferências Correntes Outras Receitas Correntes Receitas de Capital Operações de Crédito Operações de Crédito Internas Operações de Crédito Externas Alienação de Bens Alienação de Bens Móveis Alienação de Veículos Amortização de Empréstimos Transferências de Capital Outras Receitas de Capital Classificação da Despesa Orçamentária por Natureza Despesas Correntes Pessoal e Encargos Sociais Pessoal e Encargos Sociais - aplicação direta Vencimentos e Vantagens Fixas - Pessoal Civil Sentenças judiciais Juros e encargos da dívida Outras despesas correntes Outras despesas correntes - aplicação direta Material de Consumo Outros Serviços de Terceiros - Pessoa Física Outros Serviços de Terceiros - Pessoa Jurídica Despesa de capital Investimentos Investimentos - Execução orçamentária delegada a Estados e ao Distrito Federal Obras e Instalações Investimentos - Aplicação direta Equipamentos e Material Permanente Inversões Financeiras Amortização da Dívida 32

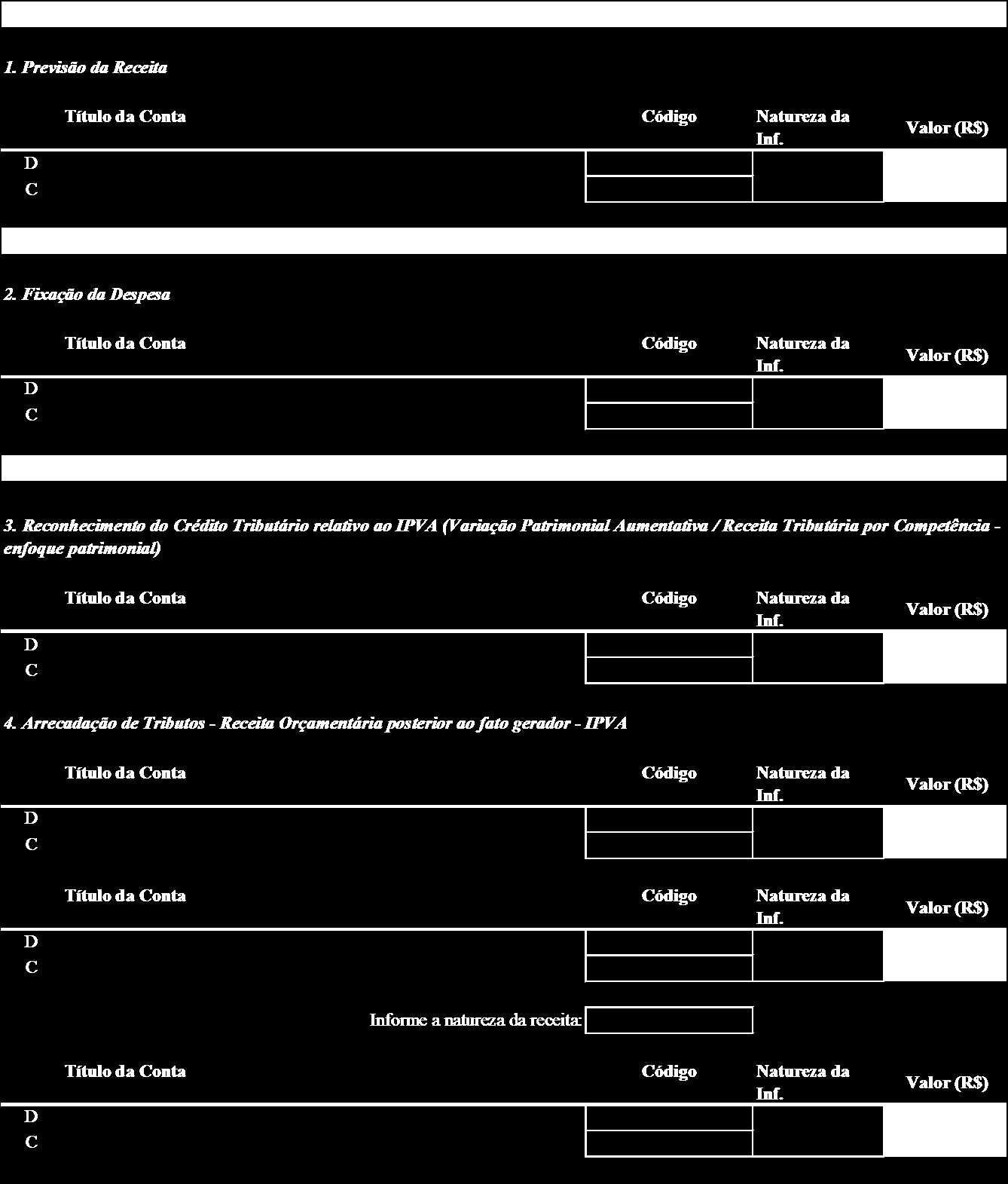

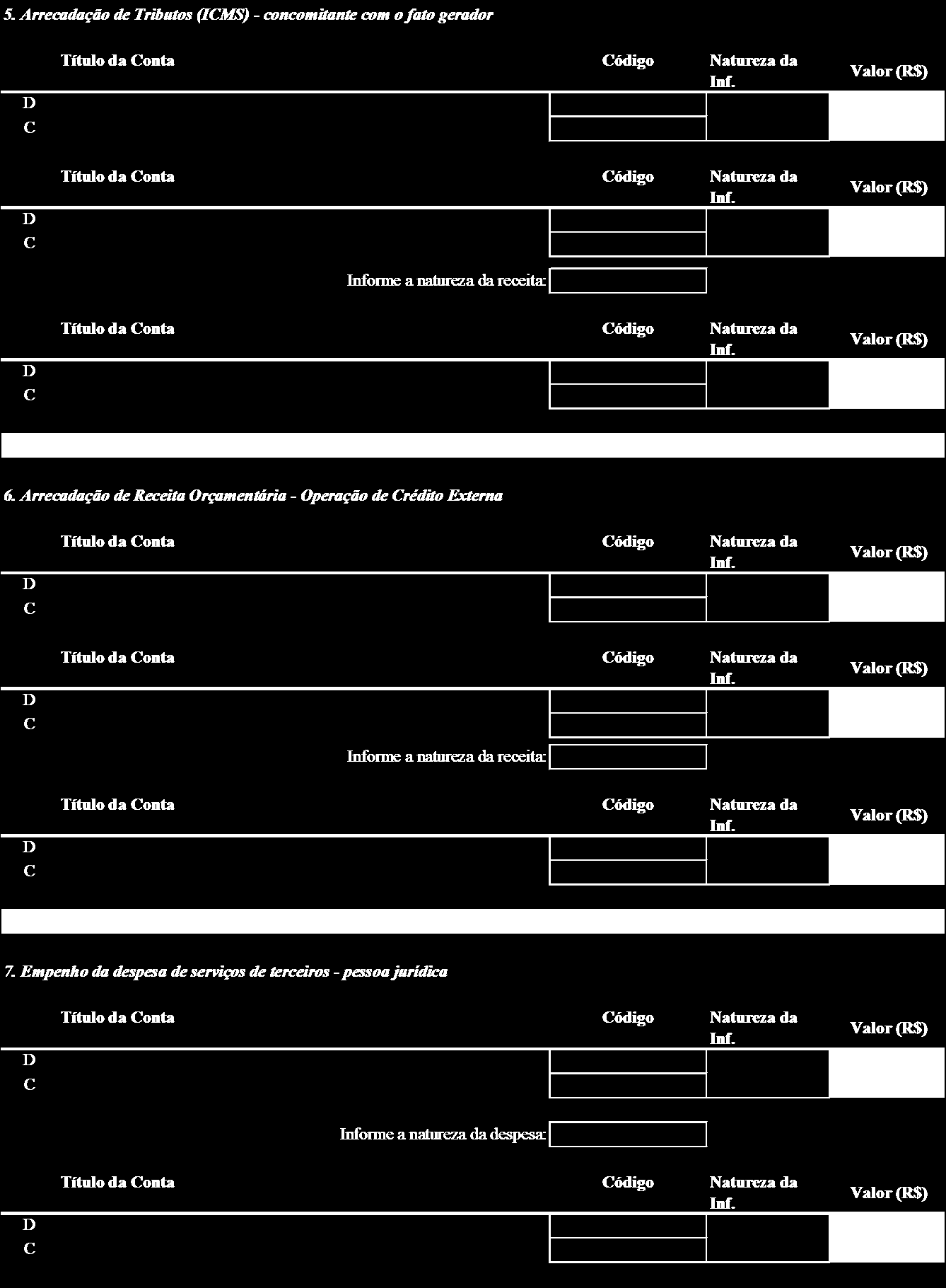

34 4.2. Lançamentos contábeis típicos do setor público Para cada um dos lançamentos relacionados a fatos e atos típicos do setor público, preencha os dados referentes ao título e código das contas, natureza da informação e classificação orçamentária (se necessário). 33

35 34

36 35

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Receita Orçamentária: Conceitos, codificação e classificação 1

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Para mais informações, acesse o Manual de Contabilidade Aplicada ao Setor Público, Parte I Procedimentos Contábeis Orçamentários, 5ª edição. https://www.tesouro.fazenda.gov.br/images/arquivos/artigos/parte_i_-_pco.pdf

Página de Transparência Pública - Tabela de Natureza da Despesa Fonte: Sistema Integrado de Administração Financeira do Governo Federal SIAFI

Página de Transparência Pública - Tabela de Natureza da Despesa Fonte: Sistema Integrado de Administração Financeira do Governo Federal SIAFI OBS: utilizar apenas a parte numérica dos códigos, desprezando

Página de Transparência Pública - Tabela de Natureza da Despesa Fonte: Sistema Integrado de Administração Financeira do Governo Federal SIAFI OBS: utilizar apenas a parte numérica dos códigos, desprezando

Tabela de Fatos - DCA 2014

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Classificação por Categoria Econômica

Classificação por Categoria Econômica 1. Classificação A classificação por categoria econômica é importante para o conhecimento do impacto das ações de governo na conjuntura econômica do país. Ela possibilita

Classificação por Categoria Econômica 1. Classificação A classificação por categoria econômica é importante para o conhecimento do impacto das ações de governo na conjuntura econômica do país. Ela possibilita

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS

![[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS](/thumbs/23/1963859.jpg "[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS") [Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA CLASSIFICAÇÃO DAS DESPESAS Atualizado em 14/10/2015 CLASSIFICAÇÕES DA DESPESA ESFERA ORÇAMENTÁRIA A classificação por esfera orçamentária tem por finalidade identificar

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

41210.29.13 - Contribuição Previdenciária para Amortização do Déficit Atuarial. Origem dos dados/descrição LINHA DA DCA

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

Análise Contábil do Relatório de

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

10.936.971,00 3.2.4.3.1.00.00 - Benefícios Eventuais por Situações de Vulnerabilidade Temporária - Consolidação

PREFEITURA DO RECIFE SECRETARIA DE FINANÇAS GERÊNCIA GERAL DA CONTABILIDADE DO MUNICÍPIO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - CONSOLIDADO - 2013 Demonstrativo das Variações Patrimoniais e Resultado

PREFEITURA DO RECIFE SECRETARIA DE FINANÇAS GERÊNCIA GERAL DA CONTABILIDADE DO MUNICÍPIO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS - CONSOLIDADO - 2013 Demonstrativo das Variações Patrimoniais e Resultado

Contabilidade Pública. Aula 3. Apresentação. Definição de Receita Pública. Receita Pública. Classificação da Receita Pública

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

Contabilidade Pública Aula 3 Apresentação Prof. Me. Adilson Lombardo Definição de Receita Pública Um conjunto de ingressos financeiros com fonte e fatos geradores próprios e permanentes, oriundos da ação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

Execução Orçamentária e Financeira

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

Execução Orçamentária e Financeira Introdutório aos cursos dos Sistemas de Contabilidade e Gastos Públicos Setembro / 2008 Administração Pública Classifica-se, conforme a CF/88 em: Administração Direta

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

Contabilidade Pública. Aula 4. Apresentação. Plano de Contas. Sistema de Contas e Demonstrativos Contábeis de Gestão. Sistemas Contábeis

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

Contabilidade Pública Aula 4 Apresentação Prof. Me. Adilson Lombardo Plano de Contas Sistema de Contas e Demonstrativos Contábeis de Gestão Consiste em um rol ordenado de forma sistematizada de contas

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS DESCENTRALIZAÇÃO ADMINISTRATIVA E FINANCEIRA DAS PROMOTORIAS DE JUSTIÇA REGIONAIS OBJETIVOS Dotar as Promotorias de Justiça

Nota Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Registro de Passivos sem Suporte Orçamentário.

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

Técnica n. 001/2015/GECOG Vitória, 13 de janeiro de 2015. Assunto: Registro de Passivos sem Suporte Orçamentário. 1 Trata-se de orientação acerca do reconhecimento contábil de obrigações sem suporte orçamentário

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Receita Orçamentária: Conceitos, codificação e classificação 1

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

Receita Orçamentária: Conceitos, codificação e classificação 1 1. CODIFICAÇÃO ORÇAMENTÁRIA DA RECEITA Para melhor identificação da entrada dos recursos aos cofres públicos, as receitas são codificadas

perspectiva da Nova Contabilidade Aplicada ao Setor Público Demonstrações Contábeis sob a perspectiva da Nova Contabilidade Aplicada ao Setor Público