O CRUZAMENTO DE INFORMAÇÕES SOB A ÓTICA DOS ÓRGÃOS DE CONTROLE CRC/RS - COAF

|

|

|

- Tomás Borja Nunes

- 6 Há anos

- Visualizações:

Transcrição

1 O CRUZAMENTO DE INFORMAÇÕES SOB A ÓTICA DOS ÓRGÃOS DE CONTROLE CRC/RS - COAF Bento Gonçalves, 28 de agosto de

2 PONTOS FOCAIS O que é o COAF Principais Características; COAF na Função de Supervisor de Prevenção à Lavagem de Dinheiro/PLD; Pessoas Obrigadas Principais Obrigações; Pessoas Obrigadas Reguladas pelo CFC - Números no COAF; COAF na Função de Unidade de Inteligência Financeira; Inteligência Financeira; Bases de Dados e Cruzamentos de Informações; A Importância da Integração de Informações (setor privado x setor público). 2

3 PRINCIPAIS CARACTERÍSTICAS DO COAF 3

4 Criação do COAF Art. 14 da Lei nº 9.613/98 Tipo penal e disposições processuais especiais Responsabilidade administrativa (sanções)

5 Características da Atuação do COAF Regula/Supervisiona apenas os setores que não possuem órgão regulador próprio Órgão de inteligência, administrativo, que lida com informações predominantemente financeiras As comunicações dos setores obrigados representam o principal insumo para a produção de informações pelo COAF, não tendo acesso direto às movimentações de contas bancárias Realiza análises de inteligência financeira cujos resultados (RIF) são encaminhados para autoridades competentes para conduzir investigações As informações registradas nos RIFs contêm indícios que orientam a busca formal de provas pelas autoridades competentes Os Relatórios do COAF, via de regra, contêm dados protegidos por sigilo, inclusive bancário

6 COAF Organograma Funcional Antonio Gustavo Rodrigues Presidente CONSELHO Art. 16 da Lei nº 9.613/98 Secretaria Executiva Diretoria de Análise e Fiscalização

7 A ATUAÇÃO DO COAF NA SUPERVISÃO DOS SETORES OBRIGADOS 7

8 COAF BACEN COFECI CVM PREVIC SUSEP ANS DPF CFC SEAE Factoring Joias, Pedras e Metais Preciosos Bens de Luxo ou de Alto Valor Assessoria etc Bolsa de Mercadorias COAF/BACEN Administradoras de Cartões de Crédito Serviços de Transferência de Dinheiro COAF/IPHAN Objetos de Arte e Antiguidade Bancos e cooperativas Consórcios Corretoras e distribuidoras Arranjos de pagamento Promoção Imobiliária/Compra/ venda de imóveis Títulos e Valores Mobiliários Bolsas Previdência complementar fechada Seguros Previdência aberta Capitalização TJs/CNJ SEAE Registros públicos Sorteios e promoções comerciais OAB / CFA Assessorias etc Operadoras de planos de saúde Transportadora de valores Contadores, empresas contábeis e auditores Loterias COFECON Economistas, empresas de assessoria econômica e financeira DREI (DNRC) Juntas comerciais Negociação de direitos de atletas, artistas ou feiras, exposições, etc. Bens de alto valor de origem rural ou animal

9 Atribuições da Supervisão COAF Interagir com os demais órgãos reguladores, no âmbito de suas competências, com vistas à harmonização de procedimentos 9

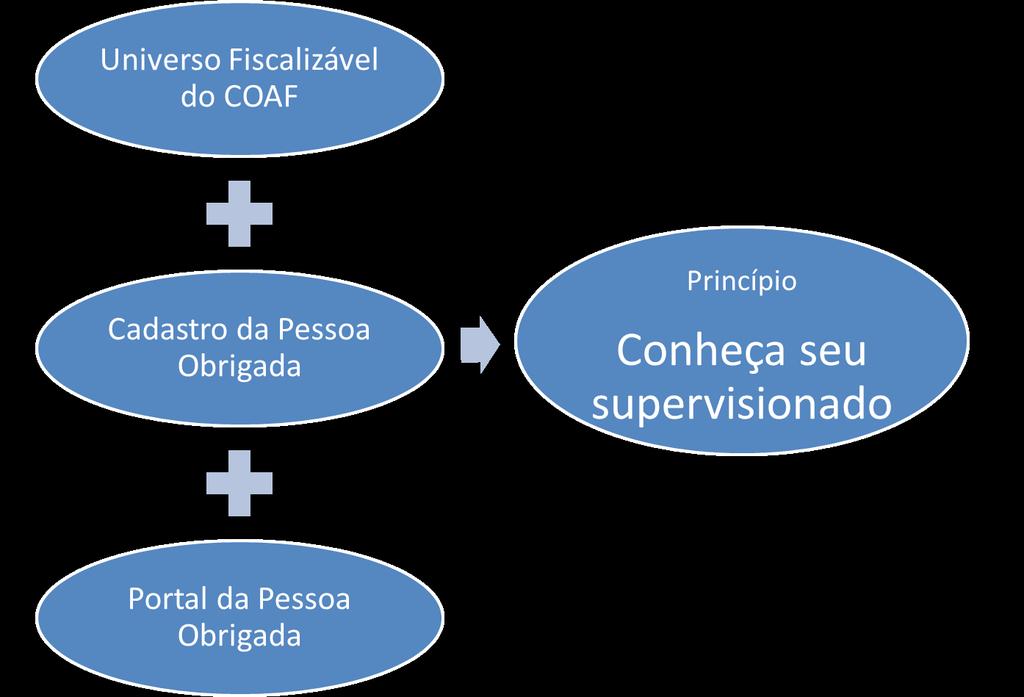

10 Modelo de Supervisão do COAF Princípios Basilares

11

12 CADASTRO DA PESSOA OBRIGADA 12

13 CADASTRO DA PESSOA OBRIGADA

14 PORTAL DA PESSOA OBRIGADA

15 Modelo de Supervisão do COAF Princípios Basilares

16 MATRIZ DE RISCO E PRIORIDADES Y EVENTOS Eixo y Ausência de cadastro no COAF Ausência de comunicação negativa Deficiências de cadastro de clientes Deficiência de registro de operações Etc... Eixo X Capital social Faturamento Número de filiais Região geográfica Negócios com setor público Etc... X

17 Modelo de Supervisão do COAF Princípios Basilares

18

19 Modelo de Supervisão do COAF Princípios Basilares

20 Instrumentos Pedagógicos Escalonáveis PROCESSO ADMINISTRATIVO PUNITIVO RECOM. C/ ACOMPANHAMENTO RECOM. S/ ACOMPANHAMENTO AVERIGUAÇÃO PRELIMINAR ARQUIVO RECOMENDAÇÃO C/ ACOMPANHAMENTO AVERIGUAÇÃO ELETRONICA DE CONFORMIDADE RECOM. S/ ACOMPANHAMENTO ARQUIVO CENTRAL DE GERENCIAMENTO DE RISCOS E PRIORIDADES CADASTRO PORTAL DE RELACIONAMENT O

21 Novo Modelo de Supervisão do COAF Princípios Basilares

22 Processo Administrativo Punitivo - PAP Fluxo 22

23 PRINCIPAIS OBRIGAÇÕES DE PLD 23

24 Principais Obrigações de PLD Pessoas Obrigadas Cadastro Junto ao Órgão Regulador; Política de Prevenção; Identificação e Manutenção de Cadastro de Cliente ; Registro de Operações; Comunicação de Operações Suspeitas/Automáticas. Comunicações de não Ocorrência de Operações comunicação negativa Operações ou Propostas de Operações Ligadas ao Terrorismo ou seu Financiamento. Identificação de Pessoas Politicamente Expostas. Obrigatoriedade de Atendimento a Requisições do COAF; 24

25 PESSOAS OBRIGADAS REGULADAS PELO CFC NÚMEROS NO COAF 25

26 PESSOAS OBRIGADAS HABILITADAS NO SISCOAF SEGMENTO CFC - Serviços Assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência COFECI - Promoção imobiliária compra/venda imóveis COAF Factoring e securitização de ativos, títulos ou recebíveis mobiliários COAF - Serviços de assessoria, consultoria, auditoria, aconselhamento ou assistência COAF - Bens de luxo ou de alto valor COAF - Jóias, pedras e metais preciosos CVM - Mercado de Valores Mobiliários SUSEP - Mercado Segurador SFN - Atípicas SFN - Espécie COAF - Objetos de arte e antiguidades PREVIC - Previdência Complementar DREI - Juntas Comerciais COAF - Cartões de crédito COFECON - Serviços de assessoria, consultoria, auditoria, aconselhamento ou assistência COAF - Remessas Alternativas de Recursos DPF - Transporte e Guarda de Valores COAF - Bolsas de mercadorias SEAE - Loterias TOTAL SISCOAF 20/08/2015 PO HABILITADAS NO SISCOAF

27 PO CFC Habilitadas no SISCOAF Posição em 20/08/2015 CFC Pessoas Habilitadas no SISCOAF

28 Habilitações PO CFC no SISCOAF por UF Posição em 20/08/ Habilitações no SISCOAF

29 Comunicações PO ao COAF - Geral Posição em 20/08/2015

30 Comunicações PO CFC ao COAF (COS e COA) Posição em 20/08/ Comunicações PO CFC ao COAF

31 Comunicações PO CFC ao COAF (COS e COA) por UF Posição em 20/08/ Comunicações PO CFC ao COAF

32 A ATUAÇÃO DO COAF NA INTELIGÊNCIA FINANCEIRA 32

33 O Processo de Produção de Inteligência Financeira Setores Obrigados Autoridades Público em geral RELATÓRIO DE INTELIGÊNCIA FINANCEIRA RIF COAF COMUNICAÇÕES SOLICITAÇÕES DE INTERCÂMBIO DENÚNCIAS Autoridades Competentes

34 Produção de Inteligência Financeira Gerenciamento de Riscos e de Prioridades Regras de Diferimento pelo sistema DISTRIBUIÇÃO ALEATÓRIA CENTRAL DE GERENCIAMENTO DE RISCOS E PRIORIDADES Cálculo do Risco e Classificação dos Casos pelo Risco Regras de Diferimento pelo analista Comitê Consultivo Alçadas e Competências

35 Distribuição de Casos para análise - pontuação de risco

36 Análise de Inteligência Financeira

37 Posição em 31/07/2015

Autoridades competentes COAF SOLICITAÇÃO DE INTERCÂMBIO Autoridades")

38 Intercâmbio de Informações RELATÓRIO DE INTELIGÊNCIA FINANCEIRA (RIF de intercâmbio ) Autoridades competentes COAF SOLICITAÇÃO DE INTERCÂMBIO Autoridades competentes

39 Intercâmbio de Informações com Autoridades Posição em 31/05/2015

40 BASES DE DADOS E CRUZAMENTOS DE INFORMAÇÕES NO COAF 40

41 Bases de Dados Utilizadas no COAF S SE A B S S DO A A TR D U E O D Base de Dados do SISCOAF S SE A B S S DO A A TR D U E O D Segregação de perfis para acesso às bases de dados Convênios para utilização de bases de dados externas S SE A B S S DO A A TR D U E O D ES S BA OS S A AD TR D U E O D

42 Obrigado! CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS SAUS - Setor de Autarquias Sul, Quadra 1, Lote 3-A CEP: Brasília - DF Telefone: +55 (61) / FAX: +55 (61) Sitio: coaf@fazenda.gov.br

43 DESVIO DE RECURSOS PÚBLICOS - ONG

44 DESVIO DE RECURSOS PÚBLICOS - ONG Setores Envolvidos Organização Não Governamental - ONG; Sistema Financeiro - Bancos; Prefeituras Municipais; Empresas de Transporte Escolar.

45 DESVIO DE RECURSOS PÚBLICOS - ONG Sinais de Alerta COS de comunicantes distintos; Registros de operações em espécie; Grandes volumes de repasses de recursos públicos; Envolvimento de PEP; Trabalho voluntário em segmento não usual; ONG saques em espécie.

46 DESVIO DE RECURSOS PÚBLICOS - ONG Análise de Inteligência Financeira Contas de ONG com movimentações incompatíveis com a atividade; R$ 42,6 milhões em COS e COA; Créditos imediatamente retirados em espécie por pessoas físicas; Repasses de inúmeros municípios a título de terceirização de atividades;

47 DESVIO DE RECURSOS PÚBLICOS - ONG Análise de Inteligência Financeira Prestação de serviços à ONG por voluntários ; Reembolso mensal por despesas realizadas aos voluntários ; Voluntários ligados a altos funcionários das prefeituras.

48 DESVIO DE RECURSOS PÚBLICOS - ONG Servidores Parentes da Alta Administração Repassa Recursos à ONG para Prestação de Serviços Prefeituras ONG Parentes Recursos Desvio dos Recursos da Prefeitura Voluntários Serviços Contratados - Não Realizados Recebem Verbas a Título de Reembolso de Despesas

49 VALE / TICKET ALIMENTAÇÃO

50 VALE / TICKET ALIMENTAÇÃO Setores Envolvidos Sistema Financeiro - Bancos; Empresas do segmento de alimentação; Empresas emissoras de cartões/ticket alimentação; Empresas do segmentos de construção/prestação de serviços;

51 VALE / TICKET ALIMENTAÇÃO Sinais de Alerta Movimentação de grandes montantes de recursos em espécie (saques); Movimentação de recursos incompatíveis com o patrimônio, atividade econômica e capacidade financeira presumida; Movimentação não usual, com recebimento ou pagamento de quantias significativas sem indicação clara de finalidade ou relação com a atividade; COS de comunicantes distintos; Modificação significativa em contas até então pouco movimentadas.

52 VALE / TICKET ALIMENTAÇÃO Análise de Inteligência Financeira / Cruzamento de Dados Créditos imediatamente retirados em espécie por pessoas físicas; Empresas laranjas; Empresas sem quadro de empregados; Uso de documentos falsos; Venda dos créditos (tickets/cartões alimentação) com deságio; Créditos de empresas ligadas a desvio de recursos públicos; Pessoas ligadas ao crime organizado.

53 VALE / TICKET ALIMENTAÇÃO

54 DÓLAR CABO SISTEMA ALTERNATIVO DE REMESSAS

55 Remessadoras Comportamento Esperado Canal Oficial 55

56 DÓLAR CABO 56

57 CRUZAMENTO DE INFORMAÇÕES - SISTEMA ALTERNATIVO DE REMESSA 57

58 E PARA FINALIZAR...

59 Mandado de segurança Comunicação de não ocorrência de operações Declaração Negativa - Lei n /12 e Resolução CFC 1.455/13 - pedido de liminar junto à 21ª Vara Federal - suspensão da exigência de que os Contadores e Técnicos em Contabilidade prestem informações de seus clientes ao COAF (e de Declaração Negativa). Em seu despacho, a Juíza negou a liminar, fundamentando sua decisão no fato que considera a exigência uma obrigação de todo cidadão. Diz a magistrada: Ademais, a norma não traz qualquer prejuízo ao Contador que possui uma conduta correta e exerce sua profissão com respeito, responsabilidade e ética. Vale destacar que a lavagem de dinheiro pode manchar a reputação, a confiabilidade dos serviços prestados e a credibilidade profissional. Fonte: CRCRS

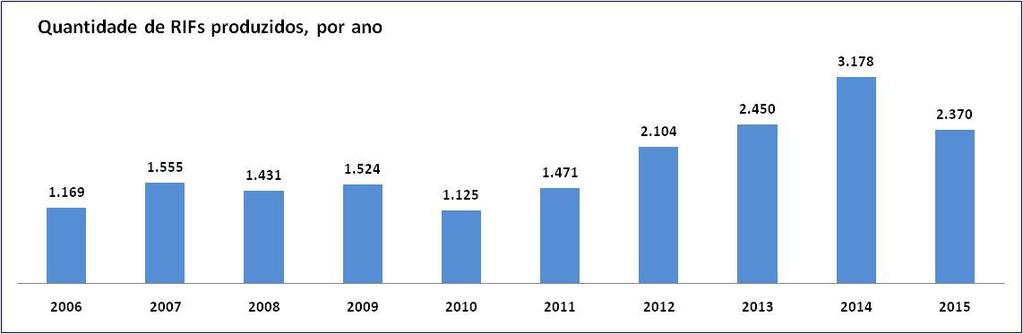

A seguir, é apresentado o volume de comunicações efetuadas pelos setores obrigados entre 1998 e 2014:

As comunicações efetuadas pelos setores obrigados pela Lei nº 9.613/1998, são recebidas pelo SISCOAF que, programado com regras de inteligência pré-definidas, efetua análise sistêmica e distribui as comunicações

As comunicações efetuadas pelos setores obrigados pela Lei nº 9.613/1998, são recebidas pelo SISCOAF que, programado com regras de inteligência pré-definidas, efetua análise sistêmica e distribui as comunicações

MINISTÉRIO DA FAZENDA UNIDADE DE INTELIGÊNCIA FINANCEIRA DO BRASIL. Abril de 2018

MINISTÉRIO DA FAZENDA UNIDADE DE INTELIGÊNCIA FINANCEIRA DO BRASIL Abril de 2018 1 Creación de COAF Art. 14 de la Ley nº 9.613/98 Lei nº 9.613/98 Tipificação do crime de lavagem de dinheiro Instituição

MINISTÉRIO DA FAZENDA UNIDADE DE INTELIGÊNCIA FINANCEIRA DO BRASIL Abril de 2018 1 Creación de COAF Art. 14 de la Ley nº 9.613/98 Lei nº 9.613/98 Tipificação do crime de lavagem de dinheiro Instituição

O que faz o COAF? Brasília,julho de 2019

O que faz o COAF? Brasília, Brasília,julho de 2019 1 ÍNDICE O COAF... 3 Origem das informações recebidas pelo COAF... 4 Destinatários dos Relatórios de Inteligência Financeira (RIF)... 5 O COAF não é um

O que faz o COAF? Brasília, Brasília,julho de 2019 1 ÍNDICE O COAF... 3 Origem das informações recebidas pelo COAF... 4 Destinatários dos Relatórios de Inteligência Financeira (RIF)... 5 O COAF não é um

Informações sobre Comunicação de não ocorrência/ Declaração Negativa referente ao exercício de 2017

Informações sobre Comunicação de não ocorrência/ Declaração Negativa referente ao exercício de 2017 Veja na tabela abaixo quando e onde realizar sua Comunicação de não ocorrência/ Declaração Negativa referente

Informações sobre Comunicação de não ocorrência/ Declaração Negativa referente ao exercício de 2017 Veja na tabela abaixo quando e onde realizar sua Comunicação de não ocorrência/ Declaração Negativa referente

O PAPEL DO COAF NA PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO. Outubro de 2014

MINISTÉRIO DA FAZENDA UNIDADE DE INTELIGÊNCIA FINANCEIRA DO BRASIL O PAPEL DO COAF NA PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO Outubro de 2014 1 Criação do COAF Art. 14

MINISTÉRIO DA FAZENDA UNIDADE DE INTELIGÊNCIA FINANCEIRA DO BRASIL O PAPEL DO COAF NA PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO Outubro de 2014 1 Criação do COAF Art. 14

Notícia de Portugal. Visão geral. Atividades e Profissões Não Financeiras Designadas (APNFD) 02/05/2017. O notário contra a lavagem de dinheiro

02/05/2017. O notário contra a lavagem de dinheiro") Notícia de Portugal O notário contra a lavagem de dinheiro XI Encontro Notarial e Registral do Rio Grande do Sul Porto Alegre, 28 e 29 de abril de 2017 Filipe Andrade Lima 1º Tabelião de Notas de Recife,

Notícia de Portugal O notário contra a lavagem de dinheiro XI Encontro Notarial e Registral do Rio Grande do Sul Porto Alegre, 28 e 29 de abril de 2017 Filipe Andrade Lima 1º Tabelião de Notas de Recife,

RES CFC 1.445/13 DECLARAÇÃO NEGATIVA OU DECLARAÇÃO DE INEXISTENCIA DE OPERAÇÕES AO COAF

RES CFC 1.445/13 DECLARAÇÃO NEGATIVA OU DECLARAÇÃO DE INEXISTENCIA DE OPERAÇÕES AO COAF LAVAGEM DE DINHEIRO Convenção contra o tráfico ilícito de entorpecentes e substância psicotrópicas (Convenção de

RES CFC 1.445/13 DECLARAÇÃO NEGATIVA OU DECLARAÇÃO DE INEXISTENCIA DE OPERAÇÕES AO COAF LAVAGEM DE DINHEIRO Convenção contra o tráfico ilícito de entorpecentes e substância psicotrópicas (Convenção de

COAF. Conselho de Controle de Atividades Financeiras. Phelipe Linhares

COAF Conselho de Controle de Atividades Financeiras Phelipe Linhares COAF Atribuições e Estrutura Instituído pela Lei 9.613/98 (compromisso da Convenção de Viena) com alterações da Lei 12.683/12 e atua

COAF Conselho de Controle de Atividades Financeiras Phelipe Linhares COAF Atribuições e Estrutura Instituído pela Lei 9.613/98 (compromisso da Convenção de Viena) com alterações da Lei 12.683/12 e atua

A ATUAÇÃO DO COAF NA SUPERVISÃO DO SEGMENTO DE FOMENTO

XII Congresso Brasileiro de Fomento Comercial Rio de Janeiro, Maio de 2014 A ATUAÇÃO DO COAF NA SUPERVISÃO DO SEGMENTO DE FOMENTO 1 Criação do COAF Art. 14 da Lei nº 9.613/98 Lei nº 9.613/98 Tipificação

XII Congresso Brasileiro de Fomento Comercial Rio de Janeiro, Maio de 2014 A ATUAÇÃO DO COAF NA SUPERVISÃO DO SEGMENTO DE FOMENTO 1 Criação do COAF Art. 14 da Lei nº 9.613/98 Lei nº 9.613/98 Tipificação

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej MINISTÉRIO DA FAZENDA UNIDADE DE INTELIGÊNCIA FINANCEIRA DO BRASIL Setembro de 2013 3 Criação do COAF Art. 14 da Lei nº 9.613/98 Lei nº 9.613/98

19 de Setembro de 2013 Hotel Tivoli São Paulo Mofarrej MINISTÉRIO DA FAZENDA UNIDADE DE INTELIGÊNCIA FINANCEIRA DO BRASIL Setembro de 2013 3 Criação do COAF Art. 14 da Lei nº 9.613/98 Lei nº 9.613/98

PROBLEMA: DROGAS - CRIME ORGANIZADO. RESPOSTA: Convenção de Viena PRIVAR OS CRIMINOSOS DOS PRODUTOS DO CRIME COMO:

Contexto Histórico Década de 80 PROBLEMA: DROGAS - CRIME ORGANIZADO RESPOSTA: Convenção de Viena - 1988 PRIVAR OS CRIMINOSOS DOS PRODUTOS DO CRIME COMO: ENGAJAR O SISTEMA FINANCEIRO Conheça seu Cliente

Contexto Histórico Década de 80 PROBLEMA: DROGAS - CRIME ORGANIZADO RESPOSTA: Convenção de Viena - 1988 PRIVAR OS CRIMINOSOS DOS PRODUTOS DO CRIME COMO: ENGAJAR O SISTEMA FINANCEIRO Conheça seu Cliente

CTVM, DTVM e o Sistema Nacional de Prevenção e Combate à LD/FT. Departamento

CTVM, DTVM e o Sistema Nacional de Prevenção e Combate à LD/FT Departamento Gerson Romantini São Paulo, 09 de Agosto de 2011 Agenda 1. Conceitos essenciais 2. Lei brasileira de combate à LD/FT 3. Histórico

CTVM, DTVM e o Sistema Nacional de Prevenção e Combate à LD/FT Departamento Gerson Romantini São Paulo, 09 de Agosto de 2011 Agenda 1. Conceitos essenciais 2. Lei brasileira de combate à LD/FT 3. Histórico

Palestra. Fiscalização Preventiva: "Orientações e Procedimentos" Agosto/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (Núcleo de Relacionamento) E-mail: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (Núcleo de Relacionamento) E-mail: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.530/17

Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.530/17 O Conselho Federal de Contabilidade (CFC) é uma autarquia de natureza corporativa, criado pelo Decreto-Lei n.º 9295/46, que tem por

Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.530/17 O Conselho Federal de Contabilidade (CFC) é uma autarquia de natureza corporativa, criado pelo Decreto-Lei n.º 9295/46, que tem por

O Papel do Banco Central no Sistema Nacional de PLD/CFT

O Papel do Banco Central no Sistema Nacional de PLD/CFT Composição Orgãos normativos Entidades supervisoras SISTEMA FINANCEIRO NACIONAL Operadores Conselho Monetário Nacional - CMN Banco Central do Brasil

O Papel do Banco Central no Sistema Nacional de PLD/CFT Composição Orgãos normativos Entidades supervisoras SISTEMA FINANCEIRO NACIONAL Operadores Conselho Monetário Nacional - CMN Banco Central do Brasil

CONSELHEIROS DO COAF EM 31/12/2018 EM 31/12/2018. MINISTRO DA FAZENDA Eduardo Refinetti Guardia

EM 31/12/2018 MINISTRO DA FAZENDA Eduardo Refinetti Guardia SECRETÁRIA-EXECUTIVA DO MINISTÉRIO DA FAZENDA Ana Paula Vitali Janes Vescovi PRESIDENTE DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS Antonio

EM 31/12/2018 MINISTRO DA FAZENDA Eduardo Refinetti Guardia SECRETÁRIA-EXECUTIVA DO MINISTÉRIO DA FAZENDA Ana Paula Vitali Janes Vescovi PRESIDENTE DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS Antonio

A Lei nº 9.613/98, e alterações posteriores, definem a lavagem como:

Lei 9613/98 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; Definição de lavagem de dinheiro

Lei 9613/98 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; Definição de lavagem de dinheiro

CONSELHEIROS DO COAF EM 31/12/2014. MINISTRO DA FAZENDA Joaquim Vieira Ferreira Levy

MINISTRO DA FAZENDA Joaquim Vieira Ferreira Levy SECRETÁRIO-EXECUTIVO DO MINISTÉRIO DA FAZENDA Tarcísio José Massote de Godoy PRESIDENTE DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS Antonio Gustavo

MINISTRO DA FAZENDA Joaquim Vieira Ferreira Levy SECRETÁRIO-EXECUTIVO DO MINISTÉRIO DA FAZENDA Tarcísio José Massote de Godoy PRESIDENTE DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS Antonio Gustavo

Associação Comercial, Industrial e de Serviços ACI

Associação Comercial, Industrial e de Serviços ACI CORRUPÇÃO, COMPLIANCE e DIREITO PENAL: Prevenção e Repressão Novo Hamburgo RS 25 de junho de 2015 Douglas Fischer douglas@mpf.mp.br Questões centrais

Associação Comercial, Industrial e de Serviços ACI CORRUPÇÃO, COMPLIANCE e DIREITO PENAL: Prevenção e Repressão Novo Hamburgo RS 25 de junho de 2015 Douglas Fischer douglas@mpf.mp.br Questões centrais

POLÍTICA CORPORATIVA DE PREVENÇÃO E COMBATE AO FINANCIAMENTO DO TERRORISMO, À LAVAGEM E À OCULTAÇÃO DE BENS, DIREITOS E VALORES

POLÍTICA CORPORATIVA DE PREVENÇÃO E COMBATE AO FINANCIAMENTO DO TERRORISMO, À LAVAGEM E À OCULTAÇÃO DE BENS, DIREITOS E VALORES 13/5/2016 Informação Pública ÍNDICE 1 INTRODUÇÃO... 3 2 ESCOPO... 3 3 APLICABILIDADE...

POLÍTICA CORPORATIVA DE PREVENÇÃO E COMBATE AO FINANCIAMENTO DO TERRORISMO, À LAVAGEM E À OCULTAÇÃO DE BENS, DIREITOS E VALORES 13/5/2016 Informação Pública ÍNDICE 1 INTRODUÇÃO... 3 2 ESCOPO... 3 3 APLICABILIDADE...

CIRCULAR Nº 19/2013 REF.: PREVENÇÃO DE LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO

São Paulo, 15 de agosto de 2013. Prezado Cliente, CIRCULAR Nº 19/2013 REF.: PREVENÇÃO DE LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO O Conselho Federal de Contabilidade publicou a Resolução CFC

São Paulo, 15 de agosto de 2013. Prezado Cliente, CIRCULAR Nº 19/2013 REF.: PREVENÇÃO DE LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO O Conselho Federal de Contabilidade publicou a Resolução CFC

Palestra COAF. Outubro 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONSELHO CONSELHO FEDERAL DE CONTABILIDADE ANEXO I

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO PARA A PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 7º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL RESOLUÇÃO

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO PARA A PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 7º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL RESOLUÇÃO

INTRODUÇÃO... 1 LEI 9.613/1998, RESOLUÇÃO DO COAF 24/2013 E RESOLUÇÃO DO COFECON

Aplicação da Resolução do COFECON 1.902/2013 Sumário INTRODUÇÃO... 1 LEI 9.613/1998, RESOLUÇÃO DO COAF 24/2013 E RESOLUÇÃO DO COFECON 1.902/2013... 3 1. LEI 9.613/1998... 3 2. RESOLUÇÃO DO COAF 24/2013...

Aplicação da Resolução do COFECON 1.902/2013 Sumário INTRODUÇÃO... 1 LEI 9.613/1998, RESOLUÇÃO DO COAF 24/2013 E RESOLUÇÃO DO COFECON 1.902/2013... 3 1. LEI 9.613/1998... 3 2. RESOLUÇÃO DO COAF 24/2013...

POLÍTICA CORPORATIVA DE PREVENÇÃO E COMBATE AO FINANCIAMENTO DO TERRORISMO, À LAVAGEM E À OCULTAÇÃO DE BENS, DIREITOS E VALORES

POLÍTICA CORPORATIVA DE PREVENÇÃO E COMBATE AO FINANCIAMENTO DO TERRORISMO, À LAVAGEM E À OCULTAÇÃO DE BENS, DIREITOS E VALORES 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 INTRODUÇÃO... 3 2 OBJETIVO... 3 3

POLÍTICA CORPORATIVA DE PREVENÇÃO E COMBATE AO FINANCIAMENTO DO TERRORISMO, À LAVAGEM E À OCULTAÇÃO DE BENS, DIREITOS E VALORES 11/08/2017 INFORMAÇÃO INTERNA SUMÁRIO 1 INTRODUÇÃO... 3 2 OBJETIVO... 3 3

Lei 12.846/2013, mecanismos de combate à lavagem de dinheiro e a fraudes financeiras: pontos de convergência

Lei 12.846/2013, mecanismos de combate à lavagem de dinheiro e a fraudes financeiras: pontos de convergência Isaac Sidney Menezes Ferreira 18 de novembro de 2014 isaac.sidney@bcb.gov.br Plano da apresentação

Lei 12.846/2013, mecanismos de combate à lavagem de dinheiro e a fraudes financeiras: pontos de convergência Isaac Sidney Menezes Ferreira 18 de novembro de 2014 isaac.sidney@bcb.gov.br Plano da apresentação

Palestrante João Paulo de Melo

Palestrante João Paulo de Melo COAF -Novidade 2017 Palestrante João Paulo de Melo Legislação: Lei 9.613/98 Lavagem de Dinheiro ou ocultação de bens, diretos e valores e prevenção de atos ilícitos contra

Palestrante João Paulo de Melo COAF -Novidade 2017 Palestrante João Paulo de Melo Legislação: Lei 9.613/98 Lavagem de Dinheiro ou ocultação de bens, diretos e valores e prevenção de atos ilícitos contra

Sumário. Capítulo 1 Introdução 1.1 Exemplo da origem histórica Quadro comparativo. Capítulo 2 Definição

Sumário Capítulo 1 Introdução 1.1 Exemplo da origem histórica Quadro comparativo Capítulo 2 Definição Capítulo 3 Organização Criminosa: Lavagem de Dinheiro 3.1 Crime praticado por organização criminosa

Sumário Capítulo 1 Introdução 1.1 Exemplo da origem histórica Quadro comparativo Capítulo 2 Definição Capítulo 3 Organização Criminosa: Lavagem de Dinheiro 3.1 Crime praticado por organização criminosa

MANUAL DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO

MANUAL DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO 20 Com o objetivo de alinhar e regulamentar as atividades internas da TAG de acordo com as normas de Prevenção e Combate à Lavagem de Dinheiro: Índice

MANUAL DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO 20 Com o objetivo de alinhar e regulamentar as atividades internas da TAG de acordo com as normas de Prevenção e Combate à Lavagem de Dinheiro: Índice

Como Funciona o Sistema Financeiro Nacional. José Reynaldo de Almeida Furlani Abril de 2007

Como Funciona o Sistema Financeiro Nacional José Reynaldo de Almeida Furlani Abril de 2007 Segmentação do Mercado MERCADO MONETÁRIO MERCADO DE CRÉDITO MERCADO FINANCEIRO MERCADO DE CAPITAIS MERCADO CAMBIAL

Como Funciona o Sistema Financeiro Nacional José Reynaldo de Almeida Furlani Abril de 2007 Segmentação do Mercado MERCADO MONETÁRIO MERCADO DE CRÉDITO MERCADO FINANCEIRO MERCADO DE CAPITAIS MERCADO CAMBIAL

Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção

Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação

Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação

RESOLUÇÃO CFC N.º 1.445/13

RESOLUÇÃO CFC N.º 1.445/13 Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento das obrigações previstas

RESOLUÇÃO CFC N.º 1.445/13 Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento das obrigações previstas

RESOLUÇÃO CFC N.º 1.445/13 CRIME DE LAVAGEM DE DINHEIRO

RESOLUÇÃO CFC N.º 1.445/13 CRIME DE LAVAGEM DE DINHEIRO Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento

RESOLUÇÃO CFC N.º 1.445/13 CRIME DE LAVAGEM DE DINHEIRO Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento

RESOLUÇÃO CFC N.º 1.530, DE 22 DE SETEMBRO DE O CONSELHO FEDERAL DE CONTABILIDADE, no uso de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.530, DE 22 DE SETEMBRO DE 2017. Dispõe sobre os procedimentos a serem observados pelos profissionais e organizações contábeis para cumprimento das obrigações previstas na Lei n.º 9.613/1998

RESOLUÇÃO CFC N.º 1.530, DE 22 DE SETEMBRO DE 2017. Dispõe sobre os procedimentos a serem observados pelos profissionais e organizações contábeis para cumprimento das obrigações previstas na Lei n.º 9.613/1998

Estrutura do Sistema Financeiro Nacional Art. 192 O Sistema Financeiro Nacional, estruturado de forma a promover o desenvolvimento equilibrado do

Estrutura do Sistema Financeiro Nacional Art. 192 O Sistema Financeiro Nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em todas

Estrutura do Sistema Financeiro Nacional Art. 192 O Sistema Financeiro Nacional, estruturado de forma a promover o desenvolvimento equilibrado do País e a servir aos interesses da coletividade, em todas

PONTO 1: LAVAGEM DE DINHEIRO 1. LAVAGEM DE DINHEIRO. Lei nº 9.613/98. Gerações: lavagem está sempre relacionada a outro crime.

1 DIREITO PENAL PONTO 1: LAVAGEM DE DINHEIRO 1. LAVAGEM DE DINHEIRO Lei nº 9.613/98 Gerações: lavagem está sempre relacionada a outro crime. 1º. Tráfico de drogas 2º. Lista 3º. Todos os crimes tendência.

1 DIREITO PENAL PONTO 1: LAVAGEM DE DINHEIRO 1. LAVAGEM DE DINHEIRO Lei nº 9.613/98 Gerações: lavagem está sempre relacionada a outro crime. 1º. Tráfico de drogas 2º. Lista 3º. Todos os crimes tendência.

CONSELHO CONSELHO FEDERAL DE CONTABILIDADE ANEXO I

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 9º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

ANEXO I DETALHAMENTO DO CONTEÚDO PROGRAMÁTICO APLICÁVEL À PROVA DE QUALIFICAÇÃO TÉCNICA GERAL 9º EXAME DE QUALIFICAÇÃO TÉCNICA 1. LEGISLAÇÃO E ÉTICA PROFISSIONAL. a) A LEGISLAÇÃO SOBRE A ÉTICA PROFISSIONAL

REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL - RPPS: REGULAÇÃO E SUPERVISÃO DOS INVESTIMENTOS

SRPPS - SUBSECRETARIA DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL - RPPS: REGULAÇÃO E SUPERVISÃO DOS INVESTIMENTOS AUDIÊNCIA PÚBLICA - COMISSÃO DE FISCALIZAÇÃO FINANCEIRA

SRPPS - SUBSECRETARIA DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL - RPPS: REGULAÇÃO E SUPERVISÃO DOS INVESTIMENTOS AUDIÊNCIA PÚBLICA - COMISSÃO DE FISCALIZAÇÃO FINANCEIRA

Polı tica de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção

Polı tica de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação das atividades operacionais e controles internos da JOURNEY CAPITAL às normas pertinentes

Polı tica de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação das atividades operacionais e controles internos da JOURNEY CAPITAL às normas pertinentes

Tipologias na Perspectiva da Inteligência Financeira

Tipologias na Perspectiva da Inteligência Financeira Setembro/2016 Alertas e suspeições - Cadastro de Clientes Pessoa Jurídica Empresas de fachada Empresas com alteração da atividade principal indício

Tipologias na Perspectiva da Inteligência Financeira Setembro/2016 Alertas e suspeições - Cadastro de Clientes Pessoa Jurídica Empresas de fachada Empresas com alteração da atividade principal indício

POLÍTICA PLD-FT POLÍTICA REVISÃO PÁGINAS ÁREA DESCRIÇÃO DA ALTERAÇÃO /09/15 - Compliance Criação da Política 02 06/06/16 - Compliance

Pág.: 1 / 5 POLÍTICA REVISÃO PÁGINAS ÁREA Nº DATA ALTERADAS RESPONSÁVEL DESCRIÇÃO DA ALTERAÇÃO 01 21/09/15 - Compliance Criação da Política 02 06/06/16 - Compliance Aprimoramento do monitoramento de operações

Pág.: 1 / 5 POLÍTICA REVISÃO PÁGINAS ÁREA Nº DATA ALTERADAS RESPONSÁVEL DESCRIÇÃO DA ALTERAÇÃO 01 21/09/15 - Compliance Criação da Política 02 06/06/16 - Compliance Aprimoramento do monitoramento de operações

9º Congresso de Fundos de Investimento. Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo. Antonio Juan Ferreiro Cunha Maio de 2017

9º Congresso de Fundos de Investimento Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo Antonio Juan Ferreiro Cunha Maio de 2017 Agenda I. Normas de PLD/FT II. III. Supervisão de Conduta Pontos

9º Congresso de Fundos de Investimento Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo Antonio Juan Ferreiro Cunha Maio de 2017 Agenda I. Normas de PLD/FT II. III. Supervisão de Conduta Pontos

A importância do controle interno nos. Conselhos Profissionais

4º Encontro Nacional de Integração de Contadores, Auditores e Controladores do Sistema 2014 A importância do controle interno nos 9 Conselhos Profissionais Ronald da Silva Balbe Diretor de Planejamento

4º Encontro Nacional de Integração de Contadores, Auditores e Controladores do Sistema 2014 A importância do controle interno nos 9 Conselhos Profissionais Ronald da Silva Balbe Diretor de Planejamento

Política de Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo. São Paulo, dezembro de 2013 Versão 1

São Paulo, dezembro de 2013 Versão 1 Sumário 1. Introdução... 1 2. Conceitos... 1 3. Objetivos... 1 4. Área de aplicação... 1 5. Responsabilidades... 2 6. Confidencialidade... 2 7. Comunicação... 2 8.

São Paulo, dezembro de 2013 Versão 1 Sumário 1. Introdução... 1 2. Conceitos... 1 3. Objetivos... 1 4. Área de aplicação... 1 5. Responsabilidades... 2 6. Confidencialidade... 2 7. Comunicação... 2 8.

Governança e Compliance nas Cooperativas de Assistência Médica. A Direção da Cooperativa, seus Processos e o Cooperado

Governança e Compliance nas Cooperativas de Assistência Médica A Direção da Cooperativa, seus Processos e o Cooperado Agenda A B C Contexto de Governança e Compliance em operadoras de Saúde Compliance

Governança e Compliance nas Cooperativas de Assistência Médica A Direção da Cooperativa, seus Processos e o Cooperado Agenda A B C Contexto de Governança e Compliance em operadoras de Saúde Compliance

Programa de Integridade/ Compliance

Programa de Integridade/ Compliance Sumário Programa de Integridade... 3 Estrutura Organizacional... 4 Estrutura do Programa de Integridade... 6 1. Diretrizes Institucionais... 7 2. Governança Corporativa...

Programa de Integridade/ Compliance Sumário Programa de Integridade... 3 Estrutura Organizacional... 4 Estrutura do Programa de Integridade... 6 1. Diretrizes Institucionais... 7 2. Governança Corporativa...

LAVAGEM DE DINHEIRO NO MERCADO DE SEGUROS. Professor: Aluízio Barbosa

NO MERCADO DE SEGUROS Professor: Aluízio Barbosa Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente,

NO MERCADO DE SEGUROS Professor: Aluízio Barbosa Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente,

SUSEP propõe alterar norma sobre controles internos e compliance. Por Ingrid Bandeira Santos, Jaqueline Suryan e Luiz Eduardo Salles

Por Ingrid Bandeira Santos, Jaqueline Suryan e Luiz Eduardo Salles A Superintendência de Seguros Privados-SUSEP submeteu a Consulta Pública (nº 8/2018) minuta de Circular que propõe alterar as normas em

Por Ingrid Bandeira Santos, Jaqueline Suryan e Luiz Eduardo Salles A Superintendência de Seguros Privados-SUSEP submeteu a Consulta Pública (nº 8/2018) minuta de Circular que propõe alterar as normas em

CPLD-FT - Guia de Referência de Estudos_. Versão 001- Dezembro 2017

CPLD-FT - Guia de Referência de Estudos_ Versão 001- Dezembro 2017 Questões segregadas em XI Módulos_ MÓDULO I MÓDULO II MÓDULO III MÓDULO IV MÓDULO V MÓDULO VI MÓDULO VII CONHECIMENTOS GERAIS PANORAMA

CPLD-FT - Guia de Referência de Estudos_ Versão 001- Dezembro 2017 Questões segregadas em XI Módulos_ MÓDULO I MÓDULO II MÓDULO III MÓDULO IV MÓDULO V MÓDULO VI MÓDULO VII CONHECIMENTOS GERAIS PANORAMA

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte V. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte V Prof. Marcello Leal 1 Lucro Presumido Percentuais ESPÉCIES DE ATIVIDADES sobre a receita Revenda a varejo de combustíveis e gás natural 1,6% Venda de mercadorias

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte V Prof. Marcello Leal 1 Lucro Presumido Percentuais ESPÉCIES DE ATIVIDADES sobre a receita Revenda a varejo de combustíveis e gás natural 1,6% Venda de mercadorias

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

POLÍTICA DE CONTROLE DE REGISTROS E CONTABILIDADE A presente Política de Controle de Registros e Contabilidade compõe a regulamentação pertinente ao Programa de Integridade da Fundação Instituto de Pesquisa

Responsabilidade do Contador. Prevenção e Controle à Lavagem de Dinheiro

Responsabilidade do Contador Prevenção e Controle à Lavagem de Dinheiro Aldenir Ortiz Rodrigues Contabilista, advogado, especialista em tributos direitos, contribuição para o PIS/Cofins e legislação societária.

Responsabilidade do Contador Prevenção e Controle à Lavagem de Dinheiro Aldenir Ortiz Rodrigues Contabilista, advogado, especialista em tributos direitos, contribuição para o PIS/Cofins e legislação societária.

COAF Resolução 23 - Comercialização de JÓIAS Qua, 09 de Janeiro de :47 - Última atualização Seg, 28 de Janeiro de :57

Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas que comercializam joias, pedras e metais preciosos, na forma do 1º do art. 14 da Lei nº 9.613, de 3.3.1998. O PRESIDENTE

Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas que comercializam joias, pedras e metais preciosos, na forma do 1º do art. 14 da Lei nº 9.613, de 3.3.1998. O PRESIDENTE

Assunto: Regras internas a serem adotadas pelos intermediários Instrução CVM nº 505, de 27 de setembro de 2011.

Assunto: Regras internas a serem adotadas pelos intermediários Instrução CVM nº 505, de 27 de setembro de 2011. O participante a seguir indicado doravante O Banco Volkswagen S.A, objetivando atuar na qualidade

Assunto: Regras internas a serem adotadas pelos intermediários Instrução CVM nº 505, de 27 de setembro de 2011. O participante a seguir indicado doravante O Banco Volkswagen S.A, objetivando atuar na qualidade

CPLD-FT - Guia de Referência de Estudos_. Versão 002- Outubro 2018

CPLD-FT - Guia de Referência de Estudos_ Versão 002- Outubro 2018 Questões segregadas em XI Módulos_ MÓDULO I MÓDULO II MÓDULO III MÓDULO IV MÓDULO V MÓDULO VI MÓDULO VII CONHECIMENTOS GERAIS PANORAMA

CPLD-FT - Guia de Referência de Estudos_ Versão 002- Outubro 2018 Questões segregadas em XI Módulos_ MÓDULO I MÓDULO II MÓDULO III MÓDULO IV MÓDULO V MÓDULO VI MÓDULO VII CONHECIMENTOS GERAIS PANORAMA

CONTABILIDADE GERAL. Procedimentos Específicos. Instituições Financeiras. Prof. Cláudio Alves

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Com relação às, inúmeros são os procedimentos contábeis que devem ser observados no desenvolvimento de suas atividades, todos de acordo

CONTABILIDADE GERAL Procedimentos Específicos Prof. Cláudio Alves Com relação às, inúmeros são os procedimentos contábeis que devem ser observados no desenvolvimento de suas atividades, todos de acordo

DECLARAÇÃO SOBRE PREVENÇÃO À LAVAGEM DE DINHEIRO (PLD) E AO FINANCIAMENTO DO TERRORISMO ( FT )

E AO FINANCIAMENTO DO TERRORISMO ( FT )") DECLARAÇÃO SOBRE PREVENÇÃO À LAVAGEM DE DINHEIRO (PLD) E AO FINANCIAMENTO DO TERRORISMO ( FT ) 1. Informação Institucional Nome (Razão Social): Banco Caixa Geral - Brasil S.A. (BCG - Brasil) Endereço:

DECLARAÇÃO SOBRE PREVENÇÃO À LAVAGEM DE DINHEIRO (PLD) E AO FINANCIAMENTO DO TERRORISMO ( FT ) 1. Informação Institucional Nome (Razão Social): Banco Caixa Geral - Brasil S.A. (BCG - Brasil) Endereço:

COAF - RESOLUÇÃO Nº 24, DE 16 DE JANEIRO DE 2013 (Esta Resolução entra em vigor em )

") COAF - RESOLUÇÃO Nº 24, DE 16 DE JANEIRO DE 2013 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas não submetidas à regulação

COAF - RESOLUÇÃO Nº 24, DE 16 DE JANEIRO DE 2013 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas não submetidas à regulação

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

As Novidades na Legislação das EFPC

As Novidades na Legislação das EFPC Diretoria de Orientação Técnica e Normas - DINOR NOVEMBRO 2018 O que vamos ver? 01. Contextualização 02. Aperfeiçoamentos normativos recentes 03. Próximos passos 04.

As Novidades na Legislação das EFPC Diretoria de Orientação Técnica e Normas - DINOR NOVEMBRO 2018 O que vamos ver? 01. Contextualização 02. Aperfeiçoamentos normativos recentes 03. Próximos passos 04.

Conhecimentos Bancários

Conhecimentos Bancários Lavagem de dinheiro Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários LAVAGEM DE DINHEIRO Lavagem de dinheiro é o processo pelo qual o criminoso transforma,

Conhecimentos Bancários Lavagem de dinheiro Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários LAVAGEM DE DINHEIRO Lavagem de dinheiro é o processo pelo qual o criminoso transforma,

Responsabilidade dos Advogados. Igor Danilevicz Advogado Professor de Direito Tributário (UFRGS-PUCRS)

") Responsabilidade dos Advogados Igor Danilevicz Advogado Professor de Direito Tributário (UFRGS-PUCRS) 1 Responsabilidade Tributária CF Art. 146. Cabe à lei complementar: (...) III - estabelecer normas

Responsabilidade dos Advogados Igor Danilevicz Advogado Professor de Direito Tributário (UFRGS-PUCRS) 1 Responsabilidade Tributária CF Art. 146. Cabe à lei complementar: (...) III - estabelecer normas

Etec de Praia Grande

1) Dentro das organizações que fazem parte do Terceiro Setor, estão as ONGs (Organizações Não Governamentais), entidades filantrópicas, OSCIP (Organização da Sociedade Civil de Interesse Público), Organizações

1) Dentro das organizações que fazem parte do Terceiro Setor, estão as ONGs (Organizações Não Governamentais), entidades filantrópicas, OSCIP (Organização da Sociedade Civil de Interesse Público), Organizações

Esvaziamento do Quadro de Servidores Risco de RH

Esvaziamento do Quadro de Servidores Risco de RH QUADRO ATUAL DO BANCO CENTRAL CARGO Analista QUADRO DE PESSOAL POSIÇÃO EM 31.03.2015 Cargos Fixados por Lei x Cargos Ocupados FIXAÇÃO DA LEI Nº 9.650/1998

Esvaziamento do Quadro de Servidores Risco de RH QUADRO ATUAL DO BANCO CENTRAL CARGO Analista QUADRO DE PESSOAL POSIÇÃO EM 31.03.2015 Cargos Fixados por Lei x Cargos Ocupados FIXAÇÃO DA LEI Nº 9.650/1998

Entidades auto-reguladoras do mercado e Câmaras de Compensação e Liquidação

Entidades auto-reguladoras do mercado e Câmaras de Compensação e Liquidação CVM A Comissão de Valores Mobiliários foi instituída pela Lei 6.385 em 07/12/76, a CVM é o órgão normativo do sistema financeiro

Entidades auto-reguladoras do mercado e Câmaras de Compensação e Liquidação CVM A Comissão de Valores Mobiliários foi instituída pela Lei 6.385 em 07/12/76, a CVM é o órgão normativo do sistema financeiro

Sistemas do CFC. Declaração de NÃO ocorrência - Orientação

Sistemas do CFC Declaração de NÃO ocorrência - Orientação 1. O profissional ou representante legal deverá acessar o sítio dos Sistemas do CFC (mesmo acesso da Decore) e acessar com seu CPF e senha ou com

Sistemas do CFC Declaração de NÃO ocorrência - Orientação 1. O profissional ou representante legal deverá acessar o sítio dos Sistemas do CFC (mesmo acesso da Decore) e acessar com seu CPF e senha ou com

Polı tica de Compliance

+ Versão: I Data da Publicação: 08/04/2016 Data da Vigência: Publicação Última revisão: janeiro 2018 Polı tica de Compliance 1. Objetivo: A Política objetiva formalizar os procedimentos para gerenciamento

+ Versão: I Data da Publicação: 08/04/2016 Data da Vigência: Publicação Última revisão: janeiro 2018 Polı tica de Compliance 1. Objetivo: A Política objetiva formalizar os procedimentos para gerenciamento

POLÍTICA CORPORATIVA DE PREVENÇÃO À LAVAGEM DE DINHEIRO - PLD

POLÍTICA CORPORATIVA DE PREVENÇÃO À LAVAGEM DE DINHEIRO - PLD Atualizado em 06/11/2017 1 RESUMO DESCRITIVO Esta política estabelece as diretrizes de atuação do Conglomerado Safra com relação à Prevenção

POLÍTICA CORPORATIVA DE PREVENÇÃO À LAVAGEM DE DINHEIRO - PLD Atualizado em 06/11/2017 1 RESUMO DESCRITIVO Esta política estabelece as diretrizes de atuação do Conglomerado Safra com relação à Prevenção

Dispõe sobre os procedimentos a serem observados pelas empresas de fomento comercial ou mercantil (factoring).

.") COAF - RESOLUÇÃO Nº 013, DE 30 DE SETEMBRO DE 2005 Dispõe sobre os procedimentos a serem observados pelas empresas de fomento comercial ou mercantil (factoring). O Presidente do Conselho de Controle de

COAF - RESOLUÇÃO Nº 013, DE 30 DE SETEMBRO DE 2005 Dispõe sobre os procedimentos a serem observados pelas empresas de fomento comercial ou mercantil (factoring). O Presidente do Conselho de Controle de

Guilherme Tostes COMISSÃO DE DEFESA DOS DIREITOS E PRERROGATIVAS DO PROFISSIONAL CONTÁBIL

Guilherme Tostes COMISSÃO DE DEFESA DOS DIREITOS E PRERROGATIVAS DO Todos estão sujeitos aos direitos e deveres expressos em Lei. PRIVADO Tudo se pode a não ser que a Lei expresse em contrário Proibição

Guilherme Tostes COMISSÃO DE DEFESA DOS DIREITOS E PRERROGATIVAS DO Todos estão sujeitos aos direitos e deveres expressos em Lei. PRIVADO Tudo se pode a não ser que a Lei expresse em contrário Proibição

C AF ATUAÇÃO DO COAF NA PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO

ATUAÇÃO DO COAF NA PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO Set/2011 1 A UIF BRASILEIRA LEI 9.613/98 Prevenção à utilização indevida dos setores econômicos legítimos contra

ATUAÇÃO DO COAF NA PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO Set/2011 1 A UIF BRASILEIRA LEI 9.613/98 Prevenção à utilização indevida dos setores econômicos legítimos contra

Orientações para elaboração do Descritivo Sobre Aspectos Relevantes de Controles Internos - Circular Bacen 3.467/09

Políticas e procedimentos a respeito da segregação de atividades, de modo a evitar conflitos de interesse e acúmulo de funções incompatíveis. Evidências de que a cooperativa mapeou as principais atividades

Políticas e procedimentos a respeito da segregação de atividades, de modo a evitar conflitos de interesse e acúmulo de funções incompatíveis. Evidências de que a cooperativa mapeou as principais atividades

Polı tica de Compliance

+ Versão: I Data da Publicação: 08/04/2016 Data da Vigência: Publicação Polı tica de Compliance 1. Objetivo: A Política objetiva formalizar os procedimentos para gerenciamento do Risco de Compliance. 2.

+ Versão: I Data da Publicação: 08/04/2016 Data da Vigência: Publicação Polı tica de Compliance 1. Objetivo: A Política objetiva formalizar os procedimentos para gerenciamento do Risco de Compliance. 2.

Política de Compliance

Política de Compliance Atualizado em 30 de Março de 2017 1 Índice INTRODUÇÃO... 3 1. Manuais e políticas internas... 3 2. Segurança da Informação... 3 3. Programa de Treinamento... 4 4. Investimentos Pessoais...

Política de Compliance Atualizado em 30 de Março de 2017 1 Índice INTRODUÇÃO... 3 1. Manuais e políticas internas... 3 2. Segurança da Informação... 3 3. Programa de Treinamento... 4 4. Investimentos Pessoais...

Não podemos ajudar depois do fato acontecido. A PREVENÇÃO AINDA É A MELHOR FORMA DE ESTAR SEGURO.

MOVIMENTAÇÃO FINANCEIRA INFORMAÇÕES SPED e-financeira Quem é obrigado a cumprir? As pessoas físicas que tenham movimentação mensal maior do que R$ 2 mil. As empresas incluídas são aquelas com movimentação

MOVIMENTAÇÃO FINANCEIRA INFORMAÇÕES SPED e-financeira Quem é obrigado a cumprir? As pessoas físicas que tenham movimentação mensal maior do que R$ 2 mil. As empresas incluídas são aquelas com movimentação

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS ÍNDICE POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS... 2 I. Apresentação... 2 II. Abrangência... 2 III. Objetivos... 2 IV. Estrutura... 3 A. Sub- Comitê de Compliance...

POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS ÍNDICE POLÍTICA DE COMPLIANCE E CONTROLES INTERNOS... 2 I. Apresentação... 2 II. Abrangência... 2 III. Objetivos... 2 IV. Estrutura... 3 A. Sub- Comitê de Compliance...

PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO, CORRUPÇÃO E TERRORRISMO. DOUGLAS STEFFEN JAIME HAVERROTH Contadores Joinville, 25 de Novembro de 2013.

PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO, CORRUPÇÃO E TERRORRISMO DOUGLAS STEFFEN JAIME HAVERROTH Contadores Joinville, 25 de Novembro de 2013. LEGISLAÇÃO NO BRASIL Lei nº 7.560/86 - Cria o Fundo Nacional

PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO, CORRUPÇÃO E TERRORRISMO DOUGLAS STEFFEN JAIME HAVERROTH Contadores Joinville, 25 de Novembro de 2013. LEGISLAÇÃO NO BRASIL Lei nº 7.560/86 - Cria o Fundo Nacional

Mercado de Capitais. Sistema financeiro nacional. Professor: Msc. Roberto César

Mercado de Capitais Sistema financeiro nacional Professor: Msc. Roberto César Sistema Financeiro Consumo Poupança Investimento Sistema Financeiro Nacional O Sistema Financeiro Nacional pode ser definido

Mercado de Capitais Sistema financeiro nacional Professor: Msc. Roberto César Sistema Financeiro Consumo Poupança Investimento Sistema Financeiro Nacional O Sistema Financeiro Nacional pode ser definido

NORMA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E COMBATE AO FINANCIAMENTO DO TERRORISMO NA GESTÃO DE RECURSOS DE TERCEIROS

NORMA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E COMBATE AO FINANCIAMENTO DO TERRORISMO NA GESTÃO DE RECURSOS DE TERCEIROS Versão: setembro/2016 1. OBJETIVO Em conformidade com as diretrizes de Prevenção à Lavagem

NORMA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E COMBATE AO FINANCIAMENTO DO TERRORISMO NA GESTÃO DE RECURSOS DE TERCEIROS Versão: setembro/2016 1. OBJETIVO Em conformidade com as diretrizes de Prevenção à Lavagem

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO Julho de 2017 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. CONCEITOS... 3 4. REGULAMENTAÇÃO... 4 5. RESPONSABILIDADES... 5 6. AÇÕES DE PREVENÇÃO...

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO Julho de 2017 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. CONCEITOS... 3 4. REGULAMENTAÇÃO... 4 5. RESPONSABILIDADES... 5 6. AÇÕES DE PREVENÇÃO...

POLÍTICA DE SELEÇÃO DE PRESTADORES DE SERVIÇOS TABOAÇO, NIECKELE E ASSOCIADOS GESTÃO PATRIMONIAL LTDA. ( TNA )

") POLÍTICA DE SELEÇÃO DE PRESTADORES DE SERVIÇOS TABOAÇO, NIECKELE E ASSOCIADOS GESTÃO PATRIMONIAL LTDA. ( TNA ) 1. Responsabilidade A presente Política de Seleção de Prestadores de Serviços ( Política )

POLÍTICA DE SELEÇÃO DE PRESTADORES DE SERVIÇOS TABOAÇO, NIECKELE E ASSOCIADOS GESTÃO PATRIMONIAL LTDA. ( TNA ) 1. Responsabilidade A presente Política de Seleção de Prestadores de Serviços ( Política )

Convenção Nacional Unimed. Governança e Compliance nas Cooperativas de Assistência Médica A Direção da Cooperativa, Seus Processos e o Cooperado

Convenção Nacional Unimed Governança e Compliance nas Cooperativas de Assistência Médica A Direção da Cooperativa, Seus Processos e o Cooperado Agenda A B C Contexto de Governança Corporativa ANS Impactos

Convenção Nacional Unimed Governança e Compliance nas Cooperativas de Assistência Médica A Direção da Cooperativa, Seus Processos e o Cooperado Agenda A B C Contexto de Governança Corporativa ANS Impactos

COAF - RESOLUÇÃO Nº 14, DE 23 DE OUTUBRO DE 2006

COAF - RESOLUÇÃO Nº 14, DE 23 DE OUTUBRO DE 2006 Dispõe sobre os procedimentos a serem observados pelas pessoas jurídicas que exerçam atividades de promoção imobiliária ou compra e venda de imóveis. O

COAF - RESOLUÇÃO Nº 14, DE 23 DE OUTUBRO DE 2006 Dispõe sobre os procedimentos a serem observados pelas pessoas jurídicas que exerçam atividades de promoção imobiliária ou compra e venda de imóveis. O

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO A GARIN adota as melhores práticas no conhecimento de seus clientes ( Clientes ) e na prevenção e combate à Lavagem de Dinheiro. Nesse sentido, a GARIN avalia

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO A GARIN adota as melhores práticas no conhecimento de seus clientes ( Clientes ) e na prevenção e combate à Lavagem de Dinheiro. Nesse sentido, a GARIN avalia

POLÍTICA CONHEÇA SEU COLABORADOR

ÍNDICE PÁGINA A INTRODUÇÃO 02 B ABRANGÊNCIA 02 C OBJETIVO 02 D RESPONSABILIDADE 02 E POLÍTICA CONHEÇA SEU 03 F MONITORAMENTO DE ENDIVIDAMENTO 03 G VIOLAÇÃO OU DESCUMPRIMENTO 04 H VIGÊNCIA 05 I BASE NORMATIVA

ÍNDICE PÁGINA A INTRODUÇÃO 02 B ABRANGÊNCIA 02 C OBJETIVO 02 D RESPONSABILIDADE 02 E POLÍTICA CONHEÇA SEU 03 F MONITORAMENTO DE ENDIVIDAMENTO 03 G VIOLAÇÃO OU DESCUMPRIMENTO 04 H VIGÊNCIA 05 I BASE NORMATIVA

IGEPP SISTEMA FINANCEIRO NACIONAL BACEN JUNHO 2016 PROFESSOR: CÉSAR FRADE

Questão 1 (Cesgranrio Analista BACEN 2010) O Conselho Monetário Nacional é a entidade superior do sistema financeiro nacional, NÃO sendo de sua competência a) estabelecer a meta de inflação. b) zelar pela

Questão 1 (Cesgranrio Analista BACEN 2010) O Conselho Monetário Nacional é a entidade superior do sistema financeiro nacional, NÃO sendo de sua competência a) estabelecer a meta de inflação. b) zelar pela

Administração de Carteiras de Valores Mobiliários ICVM 558 Requisitos para o exercício da atividade Representação Institucional

Administração de Carteiras de Valores Mobiliários ICVM 558 Requisitos para o exercício da atividade Representação Institucional Última atualização em 23/03/2016 Sumário/Índice SUMÁRIO/ÍNDICE... 2 ICVM

Administração de Carteiras de Valores Mobiliários ICVM 558 Requisitos para o exercício da atividade Representação Institucional Última atualização em 23/03/2016 Sumário/Índice SUMÁRIO/ÍNDICE... 2 ICVM

I - EFPC: as entidades fechadas de previdência complementar;

INSTRUÇÃO SPC N o 20, DE 1 o DE FEVEREIRO DE 2008 Estabelece orientações e procedimentos a serem adotados pelas entidades fechadas de previdência complementar - EFPC em observância ao disposto no art.

INSTRUÇÃO SPC N o 20, DE 1 o DE FEVEREIRO DE 2008 Estabelece orientações e procedimentos a serem adotados pelas entidades fechadas de previdência complementar - EFPC em observância ao disposto no art.

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

Relatório de Atividades da Ouvidoria Caixa Consórcios. 1º de janeiro a 30 de junho de Relatório de Atividades 1º/2016

Relatório de Atividades da Ouvidoria Caixa Consórcios 1º de janeiro a 30 de junho de 2016 O presente relatório tem por objetivo apresentar à Auditoria Interna, ao Comitê de Auditoria, à Diretoria Executiva

Relatório de Atividades da Ouvidoria Caixa Consórcios 1º de janeiro a 30 de junho de 2016 O presente relatório tem por objetivo apresentar à Auditoria Interna, ao Comitê de Auditoria, à Diretoria Executiva

Sumário 1. Introdução Disposições Gerais Descrição das Atividades Da equipe... 5

MANUAL DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO E ANTICORRUPÇÃO Com o objetivo de alinhar e regulamentar as atividades internas da TAG de acordo com as normas de Prevenção e Combate à Lavagem de Dinheiro

MANUAL DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO E ANTICORRUPÇÃO Com o objetivo de alinhar e regulamentar as atividades internas da TAG de acordo com as normas de Prevenção e Combate à Lavagem de Dinheiro

Associação Brasileira de Bancos - ABBC

Associação Brasileira de Bancos - ABBC Lançamento do Curso de Formação de Correspondentes no País em Prevenção e Combate à Lavagem de Dinheiro (LD) e ao Financiamento do Terrorismo (FT). São Paulo, 9 de

Associação Brasileira de Bancos - ABBC Lançamento do Curso de Formação de Correspondentes no País em Prevenção e Combate à Lavagem de Dinheiro (LD) e ao Financiamento do Terrorismo (FT). São Paulo, 9 de

Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

Política de Controles Internos Código: MSFC-P-004 Versão: 05 Emissão: 10/2011 Última Atualização em: 02/2016 OBJETIVO Garantir a aplicação dos princípios e boas práticas da Governança Corporativa, e que

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 CAPÍTULO I DO OBJETO E DO ÂMBITO DE APLICAÇÃO

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

RESOLUÇÃO Nº 4.588, DE 29 DE JUNHO DE 2017 Dispõe sobre a atividade de auditoria interna nas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. O Banco

PREVIC - Superintendência Nacional de Previdência Complementar Comissão Parlamentar de Inquérito CPI dos Fundos de Pensão

PREVIC - Superintendência Nacional de Previdência Complementar Comissão Parlamentar de Inquérito CPI dos Fundos de Pensão Brasília (DF), 08 de setembro de 2015 Currículo Carlos de Paula Carlos de Paula

PREVIC - Superintendência Nacional de Previdência Complementar Comissão Parlamentar de Inquérito CPI dos Fundos de Pensão Brasília (DF), 08 de setembro de 2015 Currículo Carlos de Paula Carlos de Paula

REAG GESTORA DE RECURSOS LTDA.

REAG GESTORA DE RECURSOS LTDA. POLÍTICA DE SELEÇÃO, CONTRATAÇÃO E SUPERVISÃO DE GESTORES E FUNDOS DE TERCEIROS PARA ALOCAÇÃO MAIO DE 2017 Página 1 de 5 CAPÍTULO I INTRODUÇÃO APRESENTAÇÃO 1.1. A REAG Gestora

REAG GESTORA DE RECURSOS LTDA. POLÍTICA DE SELEÇÃO, CONTRATAÇÃO E SUPERVISÃO DE GESTORES E FUNDOS DE TERCEIROS PARA ALOCAÇÃO MAIO DE 2017 Página 1 de 5 CAPÍTULO I INTRODUÇÃO APRESENTAÇÃO 1.1. A REAG Gestora