Palestra COAF. Outubro 2015

|

|

|

- Ângela Lancastre Castro

- 6 Há anos

- Visualizações:

Transcrição

3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) opções 2 ou 3 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Palestra COAF Procedimentos e Orientações Gerais para cumprimentos às Novas Regras - Politicas de prevenção (Novas Regras para Combate ao Crime de Lavagem de Dinheiro) A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Elaborado por: José Luiz Munhós Outubro 2015 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 Prevenção a Lavagem de Dinheiro COAF Procedimentos e Orientações Gerais para cumprimento às Novas Regras Políticas de prevenção 2

3 O que é lavagem de dinheiro? A Lei nº 9.613/98, 12683/12, e alterações posteriores, definem a lavagem da seguinte forma: Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente, de infração penal. Aspectos da Lei 9.613/98 e alterações posteriores Dispõe sobre os crimes de lavagem ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta lei; cria o Conselho de Controle de Atividades Financeiras COAF; Combate do financiamento ao terrorismo 3

4 Estrutura do COAF Atribuições do COAF 4

.")

5 AVEC Averiguação Eletrônica de Conformidade Nos meses de Julho e Agosto o COAF iniciou processo de averiguação, inclusive dos profissionais da contabilidade. (400 comunicações foram feitas). 10 5

6 Fluxo básico do processo de lavagem de dinheiro Despersonalização do Dinheiro (Colocação) É a introdução dos recursos obtidos com a prática de atividades criminosas no sistema financeiro, na economia de varejo ou, ainda, sua remessa para países diversos daquele onde foram obtidos, com o objetivo de ocultar a sua origem ilegal. Superposição de Transações (Camuflagem) Éodisfarce ou encobrimento da fonte daqueles recursos obtidos ilegalmente, criando camadas complexas de transações financeiras projetadas com o propósito de dificultar a identificação da origem do dinheiro e promover o anonimato dos seus verdadeiros titulares. Reversão do Dinheiro em Atividades Lícitas ou Ilícitas (Integração) Os recursos ilícitos sãoreintroduzidosnosistemaeconômico financeiro, integrando se aos demais ativos do sistema, completamente desconectados da sua origem criminosa. Nessa fase, é extremamente difícil distinguir a riqueza legal da ilegal. fonte: FIPECAFI 6

7 Fonte: Banco do Brasil Internet Principais Normas Gerais Lei no /1998 Lei no /1986 LC. no. 105/2001 Lei no /1990 Decreto no /1998 Lei no /1995 Portaria no. 330/1998 Lei no /2001 Portaria no. 350/2002 Lei no /2002 Lei no /2002 Lei no /2003 Lei no /2012 Órgãos com normas emitidas BANCO CENTRAL DO BRASIL SUSEP COFECI SPC/PREVIC IBRACON C.V.M. POLÍCIA FEDERAL RECEITA FEDERAL COAF DREI (JUNTAS). 7

8 8

9 Aspectos da Lei 9.613/98 e alterações CRIMES Tráfico, terrorismo, contrabando, extorsão mediante sequestro, contra o sistema financeiro entre outros. 9

10 Aspectos da Lei 9.613/98 e alterações posteriores PENAS 3 A 10 ANOS E MULTA Crime inafiançável Sem liberdade provisória Atividades obrigadas a informar suspeitas de lavagem COAF Conselho de Controle de Atividades Financeiras Distribuição de dinheiro e quaisquer bens móveis e imóveis Administradoras de Cartões de crédito Não financeiras prestadoras de serviços de transferência de numerário Jogos de bingo e ou assemelhados Objetos de arte e antiguidades Factoring Pessoas ligadas ao terrorismo Comerciantes de Joias, Pedras e metais preciosos Serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência Pessoas politicamente expostas Comerciantes ou intermediários de bens de luxo e alto valor Seguradoras, Instituições Financeiras, Entidades de Previdência Privada e Corretoras de Seguros 10

11 Resolução no. 24/2013 Procedimentos a serem adotados pelas PF e PJ não submetidas à regulação de órgão próprio regulador que prestem, mesmo que eventualmente, serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência, na forma do 1º.Do art. 14 da Lei no. 9613/98 Art. 14 lei 9.613/98 1º As instruções referidas no art. 10 destinadas às pessoas mencionadas no art. 9º, para as quais não exista órgão próprio fiscalizador ou regulador, serão expedidas pelo COAF, competindo lhe, para esses casos, a definição das pessoas abrangidas e a aplicação das sanções enumeradas no art

12 Comunicado técnico IBRACON 01/2014 Sigilo Esclarecimentos sobre a reportagem "A lista das contas de brasileiros no HSBC na Suíça" publicada no site da revista Época em 27/02/2015 Coaf, Receita Federal e Banco Central prestam esclarecimento sobre a reportagem Publicação: 02/03/2015 Sobre a matéria A lista das contas de brasileiros no HSBC na Suíça, publicada em 27/02/2015 no sítio da revista Época, o Coaf, a Receita Federal e o Banco Central esclarecem: 1. os relatórios produzidos pelo Coaf se destinam exclusivamente à utilização pelos órgãos competentes em suas atividades institucionais; 2. a publicização de informações e dados que estão sob análise podem levar a conclusões precipitadas e não contribuem para as investigações em andamento. O Coaf, a Receita Federal e o Banco Central, instituições que detêm as informações divulgadas, informam que estão em curso providências para apurar responsabilidades. Além disso, os fatos foram comunicados à Polícia Federal para os devidos fins. 12

13 Serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou assistência, nas seguintes operações de: I. compra e venda de imóveis, estabelecimentos comerciais ou industriais ou participações societárias de qualquer natureza; II. de gestão de fundos, valores mobiliários ou outros ativos; III. de abertura ou gestão de contas bancárias, de poupança, investimento ou de valores Mobiliários; IV. de criação, exploração ou gestão de sociedades de qualquer natureza, fundações, fundos fiduciários ou estruturas análogas; V. financeiras, societárias ou imobiliárias; VI. de alienação ou aquisição de direitos sobre contratos relacionados a atividades desportivas ou artísticas profissionais. PROCEDIMENTOS E CONTROLES MÍNIMOS: Política de Prevenção I. Identificação e realização de devida diligência para a qualificação dos clientes e demais envolvidos nas operações que realizarem; II. Obtenção de informações sobre o propósito e a natureza da relação de negócios; III. Identificação do beneficiário final das operações que realizarem; IV. Identificação de operações ou propostas de operações suspeitas ou de comunicação obrigatória; V. Mitigação dos riscos de que novos produtos, serviços e tecnologias possam ser utilizados para a lavagem de dinheiro e para o financiamento do terrorismo; VI. Verificação periódica da eficácia da política adotada. 13

14 Política: Política de Prevenção a) Deve estar formalizada em manuais e aprovada pela autoridade máxima de gestão; b) Deve prever a seleção e o treinamento de empregados; c) Deve disseminar o conteúdo ao quadro de pessoal, institucionalmente; d) Deve monitorar os trabalhos desenvolvidos pelos empregados; e) Prevenção de conflitos entre os interesses comerciais e empresariais e os mecanismos de prevenção a lavagem de dinheiro e ao financiamento do terrorismo. OBS: As obrigações previstas acima, não se aplicam às pessoas físicas e às jurídicas enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte SIMPLES NACIONAL. Política de Prevenção Avaliar a existência de Suspeição nas propostas e/ou operações de seus clientes, principalmente: a) nas incomuns; b) nas que as partes envolvidas levantem suspeitas; c) que os valores chamem a atenção; d) forma de realização; e) finalidade; f) complexidade; g) instrumentos utilizados; h) falta de fundamento econômico ou legal; i) outras. 14

15 Cadastro de clientes e demais envolvidos Dados e documentos mínimos, para clientes ou demais envolvidos: a) Pessoa física; b) Pessoa jurídica; c) Registro do propósito e da natureza da relação de negócio; d) Data do cadastro e atualizações; (Revisão a cada novo negócio fechado art. 5º.) e) As correspondências impressas e eletrônicas que disponham sobre a realização das operações Relato dos procedimentos e as análises quando da existência de dúvidas quanto a fidedignidades das informações ou evidência; Obs: Atenção as pessoas politicamente expostas. Do cadastro de clientes e demais envolvidos I. Garantir o entendimento da composição acionária e a estrutura de controle dos clientes pessoas jurídicas, com o objetivo de identificar seu beneficiário final. II. Na impossibilidade de identificação, deve ser dispensada atenção especial para aceitação ou não do negócio. (Julgamento e risco do prestador) 15

16 Do registro das operações I. Manter registro de todos os serviços e operações que realizarem, contando no mínimo: a. Identificação do cliente; b. Descrição pormenorizada do serviço prestado ou da operação realizada; c. Valor do serviço prestado ou da operação realizada; d. Data da prestação de serviços ou da realização da operação; e. Forma de pagamento; f. Meio de pagamento; g. Registro fundamentando a decisão de proceder ou não as comunicações ao COAF e da suspeição nas propostas e ou operações, com as devidas análises. Das comunicações ao COAF situações suspeitas que devem ser analisadas Operações incompatíveis com o patrimônio ou com a capacidade econômico financeira do cliente; Operação que não se consegue identificar o beneficiário final; Constatação de informações falsas pelo cliente; Superfaturamento ou subfaturamento Operações com PJ domiciliada em paraísos fiscais (SRF) ou jurisdições consideradas de risco (GAFI); Operações com PJ que tem seus controladores residentes em jurisdições consideradas de risco (GAFI) ou em paraísos fiscais; Resistência pelo cliente em fornecer informações; Informações que sejam de difícil confirmação ou que demandem custos excessivos para confirmação; 16

17 Das comunicações ao COAF situações suspeitas que devem ser analisadas Operações que tem cláusulas incompatíveis com o mercado; Tentativas de burlar os controles e registros exigidos pela legislação de prevençãoalavagemdodinheiroeao financiamento do terrorismo. Quaisquer operações suspeitas que tenham correlação com lavagem de dinheiro ou ao financiamento ao terrorismo. Possíveis simulações: Fracionamento; Pagamento em dinheiro; Cheque ao portador; Outros meios; Das comunicações ao COAF situações que obrigatoriamente devem ser comunicadas, independente de análise ou de qualquer outra consideração: Qualquer operação que envolva valor igual ou superior a R$30.000,00 ou equivalente em outra moeda, em espécie, inclusive a compra ou venda de bens móveis ou imóveis que integrem o ativo das pessoas jurídicas de que trata o art. 1º. Qualquer operação que envolva valor igual ou superior a R$30.000,00 por meio de cheque emitido ao portador, inclusive a compra ou venda de bens móveis ou imóveis que integrem o ativo das pessoas jurídicas que trata o art. 1º. 17

18 Das comunicações ao COAF situações que obrigatoriamente devem ser comunicadas, independente de análise ou de qualquer outra consideração: Quaisquer das hipóteses previstas na Resolução COAF no. 15 A resolução trata dos atos de terrorismo, organizações terroristas ou seu financiamento. Listas de pessoas que supostamente participam da organização Al Qaida. Art. 11. Não identificação de situações Não havendo identificação de operações enquadradas dentro das condições obrigatórias, as pessoas físicas ou jurídicas que devem declarar tal fato ao COAF até o dia 31 de janeiro do ano seguinte. As declarações devem ser feitas em meio eletrônico no sítio do COAF, no endereço As informações fornecidas ao COAF serão protegidas por sigilo. 18

19 19

20 O que é a figura do Usuário Responsável perante o COAF? O Usuário Responsável é o sujeito encarregado de manter o relacionamento da pessoa obrigada com o COAF, cabendo lhe ainda a incumbência da prestação de informações. Essa pessoa também desempenha o papel de administrador do SISCOAF, incumbindo se da criação e manutenção dos demais usuários e atualização das informações da instituição. É vital que os dados do Responsável estejam sempre atualizados no SISCOAF. Quem pode ser o Usuário Responsável perante o COAF? O Usuário Responsável deve ter vínculo formal com a empresa e competência para atuar como interlocutor da pessoa obrigada junto ao COAF, cabendo lhe, ainda, a incumbência da prestação de informações

21 Art. 13. Guarda das manifestações Os cadastros e registros de que tratam os arts. 4º. E 8º., bem como as correspondências de que trata o art. 4º. devem ser guardadas por 5 anos, contados do encerramento da relação contratual com o cliente. Vigência 1. A resolução do COAF entrou em vigor em Norma CFC determina a vigência a partir de Os enquadrados devem efetuar cadastro no site do COAF. 4. Deve haver acompanhamento permanente no site para identificação de novas normas e exigências. 21

22 Ações geradas em

23 Gerenciamento e Riscos 23

24 24

25 Ações geradas em

26 26

27 27

28 SUGESTÃO DO INSTRUTOR Cláusula do contrato de prestação de serviços ou aditivo Considerando que de acordo com a Lei n.º 9.613/98 e alterações posteriores; e a Resolução CFC n.º 1.445/13, os profissionais da área contábil devem esclarecer aos seus clientes os propósitos da Lei e da Resolução, que dispõe sobreoscrimesde"lavagem"ouocultaçãodebens,direitosevalores;a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei, e que caso hajam evidências de operações que se enquadrem nas normas, estas serão comunicadas ao COAF, pelo escritório, resguardado o devido sigilo determinado na Lei. 28

29 Bibliografia FERREIRA, Aurélio Buarque de H. Novo Dicionário Aurélio da Língua Portuguesa Positivo gafi.org CONTATO: 29

A Lei nº 9.613/98, e alterações posteriores, definem a lavagem como:

Lei 9613/98 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; Definição de lavagem de dinheiro

Lei 9613/98 Dispõe sobre os crimes de "lavagem" ou ocultação de bens, direitos e valores; a prevenção da utilização do sistema financeiro para os ilícitos previstos nesta Lei; Definição de lavagem de dinheiro

Palestra. Novas Regras para o Crime de Lavagem de Dinheiro JULHO Elaborado por José Luiz Munhós

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CIRCULAR Nº 19/2013 REF.: PREVENÇÃO DE LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO

São Paulo, 15 de agosto de 2013. Prezado Cliente, CIRCULAR Nº 19/2013 REF.: PREVENÇÃO DE LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO O Conselho Federal de Contabilidade publicou a Resolução CFC

São Paulo, 15 de agosto de 2013. Prezado Cliente, CIRCULAR Nº 19/2013 REF.: PREVENÇÃO DE LAVAGEM DE DINHEIRO E AO FINANCIAMENTO DO TERRORISMO O Conselho Federal de Contabilidade publicou a Resolução CFC

COAF - RESOLUÇÃO Nº 24, DE 16 DE JANEIRO DE 2013 (Esta Resolução entra em vigor em )

") COAF - RESOLUÇÃO Nº 24, DE 16 DE JANEIRO DE 2013 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas não submetidas à regulação

COAF - RESOLUÇÃO Nº 24, DE 16 DE JANEIRO DE 2013 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas não submetidas à regulação

COAF Resolução 23 - Comercialização de JÓIAS Qua, 09 de Janeiro de :47 - Última atualização Seg, 28 de Janeiro de :57

Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas que comercializam joias, pedras e metais preciosos, na forma do 1º do art. 14 da Lei nº 9.613, de 3.3.1998. O PRESIDENTE

Dispõe sobre os procedimentos a serem adotados pelas pessoas físicas ou jurídicas que comercializam joias, pedras e metais preciosos, na forma do 1º do art. 14 da Lei nº 9.613, de 3.3.1998. O PRESIDENTE

RESOLUÇÃO CFC N.º 1.445/13

RESOLUÇÃO CFC N.º 1.445/13 Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento das obrigações previstas

RESOLUÇÃO CFC N.º 1.445/13 Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento das obrigações previstas

RESOLUÇÃO CFC N.º 1.445/13 CRIME DE LAVAGEM DE DINHEIRO

RESOLUÇÃO CFC N.º 1.445/13 CRIME DE LAVAGEM DE DINHEIRO Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento

RESOLUÇÃO CFC N.º 1.445/13 CRIME DE LAVAGEM DE DINHEIRO Dispõe sobre os procedimentos a serem observados pelos profissionais e Organizações Contábeis, quando no exercício de suas funções, para cumprimento

RES CFC 1.445/13 DECLARAÇÃO NEGATIVA OU DECLARAÇÃO DE INEXISTENCIA DE OPERAÇÕES AO COAF

RES CFC 1.445/13 DECLARAÇÃO NEGATIVA OU DECLARAÇÃO DE INEXISTENCIA DE OPERAÇÕES AO COAF LAVAGEM DE DINHEIRO Convenção contra o tráfico ilícito de entorpecentes e substância psicotrópicas (Convenção de

RES CFC 1.445/13 DECLARAÇÃO NEGATIVA OU DECLARAÇÃO DE INEXISTENCIA DE OPERAÇÕES AO COAF LAVAGEM DE DINHEIRO Convenção contra o tráfico ilícito de entorpecentes e substância psicotrópicas (Convenção de

CONSELHO FEDERAL DE ECONOMIA

RESOLUÇÃOO Nº 1.902, DE 28 DE NOVEMBRO DE 2013 Define as obrigações das pessoas físicas e das pessoas jurídicas que exploram atividade de economia e finanças, em razão dos crimes de lavagem ou ocultação

RESOLUÇÃOO Nº 1.902, DE 28 DE NOVEMBRO DE 2013 Define as obrigações das pessoas físicas e das pessoas jurídicas que exploram atividade de economia e finanças, em razão dos crimes de lavagem ou ocultação

COAF. Conselho de Controle de Atividades Financeiras. Phelipe Linhares

COAF Conselho de Controle de Atividades Financeiras Phelipe Linhares COAF Atribuições e Estrutura Instituído pela Lei 9.613/98 (compromisso da Convenção de Viena) com alterações da Lei 12.683/12 e atua

COAF Conselho de Controle de Atividades Financeiras Phelipe Linhares COAF Atribuições e Estrutura Instituído pela Lei 9.613/98 (compromisso da Convenção de Viena) com alterações da Lei 12.683/12 e atua

RESOLUÇÃO CFC N.º 1.530, DE 22 DE SETEMBRO DE O CONSELHO FEDERAL DE CONTABILIDADE, no uso de suas atribuições legais e regimentais,

RESOLUÇÃO CFC N.º 1.530, DE 22 DE SETEMBRO DE 2017. Dispõe sobre os procedimentos a serem observados pelos profissionais e organizações contábeis para cumprimento das obrigações previstas na Lei n.º 9.613/1998

RESOLUÇÃO CFC N.º 1.530, DE 22 DE SETEMBRO DE 2017. Dispõe sobre os procedimentos a serem observados pelos profissionais e organizações contábeis para cumprimento das obrigações previstas na Lei n.º 9.613/1998

Política de Prevenção à Lavagem de Dinheiro e ao Financiamento do Terrorismo. São Paulo, dezembro de 2013 Versão 1

São Paulo, dezembro de 2013 Versão 1 Sumário 1. Introdução... 1 2. Conceitos... 1 3. Objetivos... 1 4. Área de aplicação... 1 5. Responsabilidades... 2 6. Confidencialidade... 2 7. Comunicação... 2 8.

São Paulo, dezembro de 2013 Versão 1 Sumário 1. Introdução... 1 2. Conceitos... 1 3. Objetivos... 1 4. Área de aplicação... 1 5. Responsabilidades... 2 6. Confidencialidade... 2 7. Comunicação... 2 8.

LAVAGEM DE DINHEIRO NO MERCADO DE SEGUROS. Professor: Aluízio Barbosa

NO MERCADO DE SEGUROS Professor: Aluízio Barbosa Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente,

NO MERCADO DE SEGUROS Professor: Aluízio Barbosa Ocultar ou dissimular a natureza, origem, localização, disposição, movimentação ou propriedade de bens, direitos ou valores provenientes, direta ou indiretamente,

Notícia de Portugal. Visão geral. Atividades e Profissões Não Financeiras Designadas (APNFD) 02/05/2017. O notário contra a lavagem de dinheiro

02/05/2017. O notário contra a lavagem de dinheiro") Notícia de Portugal O notário contra a lavagem de dinheiro XI Encontro Notarial e Registral do Rio Grande do Sul Porto Alegre, 28 e 29 de abril de 2017 Filipe Andrade Lima 1º Tabelião de Notas de Recife,

Notícia de Portugal O notário contra a lavagem de dinheiro XI Encontro Notarial e Registral do Rio Grande do Sul Porto Alegre, 28 e 29 de abril de 2017 Filipe Andrade Lima 1º Tabelião de Notas de Recife,

BOTELHO & BOTELHO Advogados Associados

BOTELHO & BOTELHO Advogados Associados LAVAGEM DE DINHEIRO (lavado de dinero o lavado de capitales) EXPOSITOR: Luiz Claudio Botelho 21 2524.8956 3083.1508 luizbotelho@botelho.adv.br 1 Em Portugal branqueamento

BOTELHO & BOTELHO Advogados Associados LAVAGEM DE DINHEIRO (lavado de dinero o lavado de capitales) EXPOSITOR: Luiz Claudio Botelho 21 2524.8956 3083.1508 luizbotelho@botelho.adv.br 1 Em Portugal branqueamento

Palestra. Gestão de Riscos, controles internos e compliance "melhores práticas" Fevereiro/2019

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

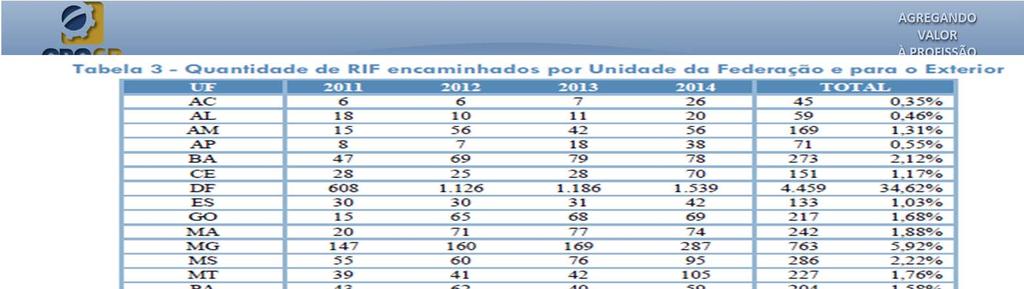

A seguir, é apresentado o volume de comunicações efetuadas pelos setores obrigados entre 1998 e 2014:

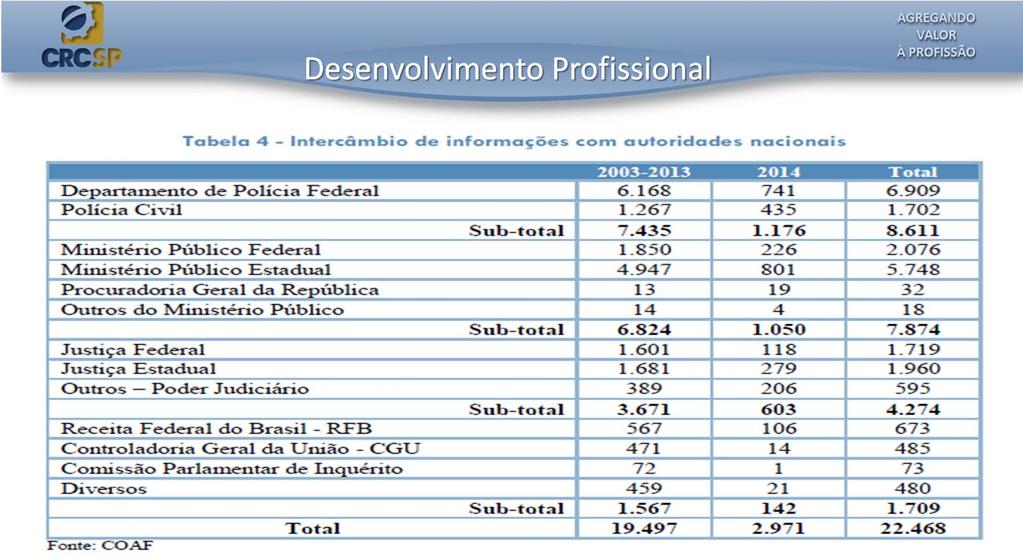

As comunicações efetuadas pelos setores obrigados pela Lei nº 9.613/1998, são recebidas pelo SISCOAF que, programado com regras de inteligência pré-definidas, efetua análise sistêmica e distribui as comunicações

As comunicações efetuadas pelos setores obrigados pela Lei nº 9.613/1998, são recebidas pelo SISCOAF que, programado com regras de inteligência pré-definidas, efetua análise sistêmica e distribui as comunicações

Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.530/17

Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.530/17 O Conselho Federal de Contabilidade (CFC) é uma autarquia de natureza corporativa, criado pelo Decreto-Lei n.º 9295/46, que tem por

Perguntas e Respostas sobre a aplicação da Resolução CFC n.º 1.530/17 O Conselho Federal de Contabilidade (CFC) é uma autarquia de natureza corporativa, criado pelo Decreto-Lei n.º 9295/46, que tem por

Palestra. DMED Declaração de Serviços Médicos Atualização. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CTVM, DTVM e o Sistema Nacional de Prevenção e Combate à LD/FT. Departamento

CTVM, DTVM e o Sistema Nacional de Prevenção e Combate à LD/FT Departamento Gerson Romantini São Paulo, 09 de Agosto de 2011 Agenda 1. Conceitos essenciais 2. Lei brasileira de combate à LD/FT 3. Histórico

CTVM, DTVM e o Sistema Nacional de Prevenção e Combate à LD/FT Departamento Gerson Romantini São Paulo, 09 de Agosto de 2011 Agenda 1. Conceitos essenciais 2. Lei brasileira de combate à LD/FT 3. Histórico

Palestra. Fiscalização Preventiva: "Orientações e Procedimentos" Agosto/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (Núcleo de Relacionamento) E-mail: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (Núcleo de Relacionamento) E-mail: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial DIMOB Declaração de Informações sobre Atividades Imobiliárias - Atualização Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

O que faz o COAF? Brasília,julho de 2019

O que faz o COAF? Brasília, Brasília,julho de 2019 1 ÍNDICE O COAF... 3 Origem das informações recebidas pelo COAF... 4 Destinatários dos Relatórios de Inteligência Financeira (RIF)... 5 O COAF não é um

O que faz o COAF? Brasília, Brasília,julho de 2019 1 ÍNDICE O COAF... 3 Origem das informações recebidas pelo COAF... 4 Destinatários dos Relatórios de Inteligência Financeira (RIF)... 5 O COAF não é um

PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO, CORRUPÇÃO E TERRORRISMO. DOUGLAS STEFFEN JAIME HAVERROTH Contadores Joinville, 25 de Novembro de 2013.

PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO, CORRUPÇÃO E TERRORRISMO DOUGLAS STEFFEN JAIME HAVERROTH Contadores Joinville, 25 de Novembro de 2013. LEGISLAÇÃO NO BRASIL Lei nº 7.560/86 - Cria o Fundo Nacional

PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO, CORRUPÇÃO E TERRORRISMO DOUGLAS STEFFEN JAIME HAVERROTH Contadores Joinville, 25 de Novembro de 2013. LEGISLAÇÃO NO BRASIL Lei nº 7.560/86 - Cria o Fundo Nacional

Treinamento de Prevenção a Lavagem de Dinheiro

Treinamento de Prevenção a Lavagem de Dinheiro 1. Introdução O objetivo deste treinamento é o de orientar os Colaboradores, Parceiros, Fornecedores e Terceiros com os quais a Companhia mantém relacionamento

Treinamento de Prevenção a Lavagem de Dinheiro 1. Introdução O objetivo deste treinamento é o de orientar os Colaboradores, Parceiros, Fornecedores e Terceiros com os quais a Companhia mantém relacionamento

POLÍTICA DE PREVENÇÃO E COMBATE A LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO E COMBATE A LAVAGEM DE DINHEIRO O Banco BS2 S.A. mantém uma política de prevenção e combate a atos ilícitos, observando a legislação e regulamentações vigentes. Conta em sua estrutura

POLÍTICA DE PREVENÇÃO E COMBATE A LAVAGEM DE DINHEIRO O Banco BS2 S.A. mantém uma política de prevenção e combate a atos ilícitos, observando a legislação e regulamentações vigentes. Conta em sua estrutura

COAF - RESOLUÇÃO Nº 21, DE 20 DE DEZEMBRO DE 2012 (Esta Resolução entra em vigor em )

") COAF - RESOLUÇÃO Nº 21, DE 20 DE DEZEMBRO DE 2012 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas empresas de fomento comercial, na forma do 1º do art.

COAF - RESOLUÇÃO Nº 21, DE 20 DE DEZEMBRO DE 2012 (Esta Resolução entra em vigor em 1.3.2013) Dispõe sobre os procedimentos a serem adotados pelas empresas de fomento comercial, na forma do 1º do art.

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO MAIO / 2016 SUMÁRIO 1.1. Introdução... 3 1.2. Lavagem de dinheiro... 3 1.3. Conceitos... 4 1.4. Ferramentas de Combate e Prevenção aos crimes de Lavagem de Dinheiro...

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO MAIO / 2016 SUMÁRIO 1.1. Introdução... 3 1.2. Lavagem de dinheiro... 3 1.3. Conceitos... 4 1.4. Ferramentas de Combate e Prevenção aos crimes de Lavagem de Dinheiro...

Polı tica de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção

Polı tica de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação das atividades operacionais e controles internos da JOURNEY CAPITAL às normas pertinentes

Polı tica de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação das atividades operacionais e controles internos da JOURNEY CAPITAL às normas pertinentes

MANUAL DE PREVENÇÃO À LAVAGEM DE DINHEIRO

VALOR CONSULTORIA EMPRESARIAL LTDA. MANUAL DE PREVENÇÃO À LAVAGEM DE DINHEIRO E MANUAL DE COMPLIANCE Versão 1.0 Vigência Novembro / 2018 Atividade Elaboração Revisão Aprovação Área Consultor Externo Diretora

VALOR CONSULTORIA EMPRESARIAL LTDA. MANUAL DE PREVENÇÃO À LAVAGEM DE DINHEIRO E MANUAL DE COMPLIANCE Versão 1.0 Vigência Novembro / 2018 Atividade Elaboração Revisão Aprovação Área Consultor Externo Diretora

Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção

Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação

Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Política de Prevenção à Lavagem de Dinheiro, ao Financiamento do Terrorismo e à Corrupção Objetivo Promover a adequação

Informações sobre Comunicação de não ocorrência/ Declaração Negativa referente ao exercício de 2017

Informações sobre Comunicação de não ocorrência/ Declaração Negativa referente ao exercício de 2017 Veja na tabela abaixo quando e onde realizar sua Comunicação de não ocorrência/ Declaração Negativa referente

Informações sobre Comunicação de não ocorrência/ Declaração Negativa referente ao exercício de 2017 Veja na tabela abaixo quando e onde realizar sua Comunicação de não ocorrência/ Declaração Negativa referente

FUNDAMENTOS DE CAPITALIZAÇÃO

Data: 04/04/2017 Prova: 24º EX CTS - VENDA DIRETA - CAPITALIZAÇÃO Tipo: A FUNDAMENTOS DE CAPITALIZAÇÃO 1) MARQUE A ALTERNATIVA CORRETA Comercialmente, um título de capitalização destina-se ao consumidor

Data: 04/04/2017 Prova: 24º EX CTS - VENDA DIRETA - CAPITALIZAÇÃO Tipo: A FUNDAMENTOS DE CAPITALIZAÇÃO 1) MARQUE A ALTERNATIVA CORRETA Comercialmente, um título de capitalização destina-se ao consumidor

Palestra. expert PDF. Trial. Junho 2015

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestrante João Paulo de Melo

Palestrante João Paulo de Melo COAF -Novidade 2017 Palestrante João Paulo de Melo Legislação: Lei 9.613/98 Lavagem de Dinheiro ou ocultação de bens, diretos e valores e prevenção de atos ilícitos contra

Palestrante João Paulo de Melo COAF -Novidade 2017 Palestrante João Paulo de Melo Legislação: Lei 9.613/98 Lavagem de Dinheiro ou ocultação de bens, diretos e valores e prevenção de atos ilícitos contra

PERGUNTAS E RESPOSTAS SOBRE A APLICAÇÃO DA RESOLUÇÃO CFC n.º 1.530/2017

SUMÁRIO 1. O que é crime de lavagem de dinheiro?....2 2. Qual o objetivo da Lei n.º 9.613/1998 e alterações?... 2 3. O que é o Coaf?... 3 4. Qual é a obrigação atribuída ao CFC pela Lei n.º 9.613/1998?...

SUMÁRIO 1. O que é crime de lavagem de dinheiro?....2 2. Qual o objetivo da Lei n.º 9.613/1998 e alterações?... 2 3. O que é o Coaf?... 3 4. Qual é a obrigação atribuída ao CFC pela Lei n.º 9.613/1998?...

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

RESOLUÇÃO CFC N.º 1.445/13

RESOLUÇÃO CFC N.º 1.445/13 Conselho Federal de Contabilidade COAF Conselho de Controle de Atividades Financeiras SABER PENSAR É MUITO MAIS DO QUE SABER FAZER PORQUE O ATO É MERO EFEITO ONDE A MENTE É A

RESOLUÇÃO CFC N.º 1.445/13 Conselho Federal de Contabilidade COAF Conselho de Controle de Atividades Financeiras SABER PENSAR É MUITO MAIS DO QUE SABER FAZER PORQUE O ATO É MERO EFEITO ONDE A MENTE É A

Palestra. expert PDF. Trial. Contabilidade: Ajuste a Valor Presente. Julho Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO DA IDEIASNET S.A.

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO DA IDEIASNET S.A. Lavagem de dinheiro é a prática criminosa que consiste em converter ou transformar bens ou dinheiro, obtidos com prática de atividades

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO DA IDEIASNET S.A. Lavagem de dinheiro é a prática criminosa que consiste em converter ou transformar bens ou dinheiro, obtidos com prática de atividades

O CRUZAMENTO DE INFORMAÇÕES SOB A ÓTICA DOS ÓRGÃOS DE CONTROLE CRC/RS - COAF

O CRUZAMENTO DE INFORMAÇÕES SOB A ÓTICA DOS ÓRGÃOS DE CONTROLE CRC/RS - COAF Bento Gonçalves, 28 de agosto de 2015. 1 PONTOS FOCAIS O que é o COAF Principais Características; COAF na Função de Supervisor

O CRUZAMENTO DE INFORMAÇÕES SOB A ÓTICA DOS ÓRGÃOS DE CONTROLE CRC/RS - COAF Bento Gonçalves, 28 de agosto de 2015. 1 PONTOS FOCAIS O que é o COAF Principais Características; COAF na Função de Supervisor

expert PDF Trial SISCOSERV Atualização Agosto 2014 Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Políticas Corporativas

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE PREVENÇÃO AO CRIME DE LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em

1 IDENTIFICAÇÃO Título: Restrições para Uso: POLÍTICA DE PREVENÇÃO AO CRIME DE LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO Acesso Controle Livre Reservado Confidencial Controlada Não Controlada Em

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO Julho de 2017 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. CONCEITOS... 3 4. REGULAMENTAÇÃO... 4 5. RESPONSABILIDADES... 5 6. AÇÕES DE PREVENÇÃO...

POLÍTICA DE PREVENÇÃO E COMBATE À LAVAGEM DE DINHEIRO Julho de 2017 Sumário 1. INTRODUÇÃO... 3 2. OBJETIVO... 3 3. CONCEITOS... 3 4. REGULAMENTAÇÃO... 4 5. RESPONSABILIDADES... 5 6. AÇÕES DE PREVENÇÃO...

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC JUNHO DE 2018 Sumário POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC... 3 1.1. Apresentação... 3 1.2. Lavagem de Dinheiro... 3 1.3. Conceitos... 5 1.4.

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC JUNHO DE 2018 Sumário POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO E KYC... 3 1.1. Apresentação... 3 1.2. Lavagem de Dinheiro... 3 1.3. Conceitos... 5 1.4.

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO Sumário INTRODUÇÃO... 3 LAVAGEM DE DINHEIRO... 3 FERRAMENTAS DE COMBATE E PREVENÇÃO AOS CRIMES DE LAVAGEM DE DINHEIRO... 4 KNOW YOUR CLIENT KYC... 5 MONITORAMENTO...

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO Sumário INTRODUÇÃO... 3 LAVAGEM DE DINHEIRO... 3 FERRAMENTAS DE COMBATE E PREVENÇÃO AOS CRIMES DE LAVAGEM DE DINHEIRO... 4 KNOW YOUR CLIENT KYC... 5 MONITORAMENTO...

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada pela Lei 12.683/12)

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada pela Lei 12.683/12)

CONTEÚDO Seção I - Do Alcance Seção II - Dos procedimentos e controles internos Seção III - Do Cadastro de Clientes

CONTEÚDO Seção I - Do Alcance Seção II - Dos procedimentos e controles internos Seção III - Do Cadastro de Clientes Seção IV - Do Registro das Operações Seção V - Das Comunicações Seção VI - Da Guarda

CONTEÚDO Seção I - Do Alcance Seção II - Dos procedimentos e controles internos Seção III - Do Cadastro de Clientes Seção IV - Do Registro das Operações Seção V - Das Comunicações Seção VI - Da Guarda

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO ÁREA EMITENTE NÚMERO EMISSÃO VERSÃO/REVISÃO CONTROLES INTERNOS / PLD

DENOMINAÇÃO POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO ÁREA EMITENTE NÚMERO EMISSÃO VERSÃO/REVISÃO CONTROLES INTERNOS / PLD 16.2012 20.08.2012 01.00 Todos os colaboradores de nossa instituição, de todos

DENOMINAÇÃO POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO ÁREA EMITENTE NÚMERO EMISSÃO VERSÃO/REVISÃO CONTROLES INTERNOS / PLD 16.2012 20.08.2012 01.00 Todos os colaboradores de nossa instituição, de todos

INTRODUÇÃO... 1 LEI 9.613/1998, RESOLUÇÃO DO COAF 24/2013 E RESOLUÇÃO DO COFECON

Aplicação da Resolução do COFECON 1.902/2013 Sumário INTRODUÇÃO... 1 LEI 9.613/1998, RESOLUÇÃO DO COAF 24/2013 E RESOLUÇÃO DO COFECON 1.902/2013... 3 1. LEI 9.613/1998... 3 2. RESOLUÇÃO DO COAF 24/2013...

Aplicação da Resolução do COFECON 1.902/2013 Sumário INTRODUÇÃO... 1 LEI 9.613/1998, RESOLUÇÃO DO COAF 24/2013 E RESOLUÇÃO DO COFECON 1.902/2013... 3 1. LEI 9.613/1998... 3 2. RESOLUÇÃO DO COAF 24/2013...

PONTO 1: LAVAGEM DE DINHEIRO 1. LAVAGEM DE DINHEIRO. Lei nº 9.613/98. Gerações: lavagem está sempre relacionada a outro crime.

1 DIREITO PENAL PONTO 1: LAVAGEM DE DINHEIRO 1. LAVAGEM DE DINHEIRO Lei nº 9.613/98 Gerações: lavagem está sempre relacionada a outro crime. 1º. Tráfico de drogas 2º. Lista 3º. Todos os crimes tendência.

1 DIREITO PENAL PONTO 1: LAVAGEM DE DINHEIRO 1. LAVAGEM DE DINHEIRO Lei nº 9.613/98 Gerações: lavagem está sempre relacionada a outro crime. 1º. Tráfico de drogas 2º. Lista 3º. Todos os crimes tendência.

Oficina Técnica. Demonstrações dos Fluxos de Caixa. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

TRABALHOS TÉCNICOS Divisão Jurídica

TRABALHOS TÉCNICOS Divisão Jurídica A RESOLUÇÃO Nº 14/2006 DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS (COAF) E A SUBORDINAÇÃO DAS EMPRESAS IMOBILIÁRIAS Ary Jorge Almeida Soares Advogado A Resolução

TRABALHOS TÉCNICOS Divisão Jurídica A RESOLUÇÃO Nº 14/2006 DO CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS (COAF) E A SUBORDINAÇÃO DAS EMPRESAS IMOBILIÁRIAS Ary Jorge Almeida Soares Advogado A Resolução

Sistemas do CFC. Declaração de NÃO ocorrência - Orientação

Sistemas do CFC Declaração de NÃO ocorrência - Orientação 1. O profissional ou representante legal deverá acessar o sítio dos Sistemas do CFC (mesmo acesso da Decore) e acessar com seu CPF e senha ou com

Sistemas do CFC Declaração de NÃO ocorrência - Orientação 1. O profissional ou representante legal deverá acessar o sítio dos Sistemas do CFC (mesmo acesso da Decore) e acessar com seu CPF e senha ou com

Palestra. Educação Profissional Continuada Regras e Procedimentos para Gestão da Pontuação. Nova Publicação da Norma.

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO A GARIN adota as melhores práticas no conhecimento de seus clientes ( Clientes ) e na prevenção e combate à Lavagem de Dinheiro. Nesse sentido, a GARIN avalia

POLÍTICA DE PREVENÇÃO À LAVAGEM DE DINHEIRO A GARIN adota as melhores práticas no conhecimento de seus clientes ( Clientes ) e na prevenção e combate à Lavagem de Dinheiro. Nesse sentido, a GARIN avalia

Associação Comercial, Industrial e de Serviços ACI

Associação Comercial, Industrial e de Serviços ACI CORRUPÇÃO, COMPLIANCE e DIREITO PENAL: Prevenção e Repressão Novo Hamburgo RS 25 de junho de 2015 Douglas Fischer douglas@mpf.mp.br Questões centrais

Associação Comercial, Industrial e de Serviços ACI CORRUPÇÃO, COMPLIANCE e DIREITO PENAL: Prevenção e Repressão Novo Hamburgo RS 25 de junho de 2015 Douglas Fischer douglas@mpf.mp.br Questões centrais

Conhecimentos Bancários

Conhecimentos Bancários Lavagem de dinheiro Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários LAVAGEM DE DINHEIRO Lavagem de dinheiro é o processo pelo qual o criminoso transforma,

Conhecimentos Bancários Lavagem de dinheiro Professor Lucas Silva www.acasadoconcurseiro.com.br Conhecimentos Bancários LAVAGEM DE DINHEIRO Lavagem de dinheiro é o processo pelo qual o criminoso transforma,

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO. Fortaleza, 19/11/2014

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO Fortaleza, 19/11/2014 PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO Fortaleza, 19/11/2014 PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada

Crime de Lavagem de Dinheiro

CONHECIMENTOS BANCÁRIOS Crime de Lavagem de Dinheiro Prof. Nelson Guerra - Ano 2012 CRIME DE LAVAGEM DE DINHEIRO CONCEITO Lavagem de dinheiro é uma expressão que se refere a práticas econômico-financeiras

CONHECIMENTOS BANCÁRIOS Crime de Lavagem de Dinheiro Prof. Nelson Guerra - Ano 2012 CRIME DE LAVAGEM DE DINHEIRO CONCEITO Lavagem de dinheiro é uma expressão que se refere a práticas econômico-financeiras

COMUNICADO TÉCNICO IBRACON N.º 01/2014

COMUNICADO TÉCNICO IBRACON N.º 01/2014 OBJETIVO Orientação aos Auditores Independentes sobre as Comunicações ao Conselho de Controle de Atividades Financeiras em atendimento aos requisitos da Lei n. o

COMUNICADO TÉCNICO IBRACON N.º 01/2014 OBJETIVO Orientação aos Auditores Independentes sobre as Comunicações ao Conselho de Controle de Atividades Financeiras em atendimento aos requisitos da Lei n. o

GIL MARQUES MENDES Vice-presidente de Fiscalização, Ética e Disciplina

GIL MARQUES MENDES Vice-presidente de Fiscalização, Ética e Disciplina Introdução e Contexto Mundial Legislação Brasileira Aspectos Relevantes da Resolução do CFC nº 1445/13 Comunicação ao COAF Introdução

GIL MARQUES MENDES Vice-presidente de Fiscalização, Ética e Disciplina Introdução e Contexto Mundial Legislação Brasileira Aspectos Relevantes da Resolução do CFC nº 1445/13 Comunicação ao COAF Introdução

PREVIDÊNCIA COMPLEMENTAR

Data: 04/04/2017 Prova: 24 EX CTS VENDA DIRETA - VIDA E PREV COMPL Tipo: A PREVIDÊNCIA COMPLEMENTAR 1) MARQUE A ALTERNATIVA QUE PREENCHA CORRETAMENTE A(S) LACUNA(S) Entende-se por um conjunto integrado

Data: 04/04/2017 Prova: 24 EX CTS VENDA DIRETA - VIDA E PREV COMPL Tipo: A PREVIDÊNCIA COMPLEMENTAR 1) MARQUE A ALTERNATIVA QUE PREENCHA CORRETAMENTE A(S) LACUNA(S) Entende-se por um conjunto integrado

Palestra. DIRF - Regras para Preenchimento Janeiro Elaborado por: Luiz Emilio Santos Maciel

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Oficina Técnica Demonstração dos Fluxos de Caixa (DFC) e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis

e Demonstração do Valor Adicionado (DVA) - Novas Normas Contábeis") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

COAF - Novas Regras para o Combate ao Crime de Lavagem de Dinheiro - Processo de Gestão Minimizando Riscos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

COAF - RESOLUÇÃO Nº 14, DE 23 DE OUTUBRO DE 2006

COAF - RESOLUÇÃO Nº 14, DE 23 DE OUTUBRO DE 2006 Dispõe sobre os procedimentos a serem observados pelas pessoas jurídicas que exerçam atividades de promoção imobiliária ou compra e venda de imóveis. O

COAF - RESOLUÇÃO Nº 14, DE 23 DE OUTUBRO DE 2006 Dispõe sobre os procedimentos a serem observados pelas pessoas jurídicas que exerçam atividades de promoção imobiliária ou compra e venda de imóveis. O

22 de setembro de 2015 Belo Horizonte Luciano Nunes

Palestra Quebra de sigilo bancário, fiscal e telefônico e sua repercussão nas cooperativas 22 de setembro de 2015 Belo Horizonte Luciano Nunes 1) NORMATIVIDADE PENAL CONTEMPORÂNEA; 2) DIREITOS CONSTITUCIONAIS

Palestra Quebra de sigilo bancário, fiscal e telefônico e sua repercussão nas cooperativas 22 de setembro de 2015 Belo Horizonte Luciano Nunes 1) NORMATIVIDADE PENAL CONTEMPORÂNEA; 2) DIREITOS CONSTITUCIONAIS

Seminário. Contabilidade para PMES - Aspectos Práticos. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. expert PDF. Trial. PMEs - Contabilidade - Aspectos Práticos. Maio Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Palestra. Lei /07: DFC/ DVA - Obrigatoriedade. Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3662-0035 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

TRABALHO ELABORADO PELO VICE-PRESIDENTE C COORDENADOR DA COMISSÃO CFC/COAF CONTADOR ENORY LUIZ SPINELLI

TRABALHO ELABORADO PELO VICE-PRESIDENTE DE DESENVOLVIMENTO C OPERACIONAL DO CFC COORDENADOR DA COMISSÃO CFC/COAF CONTADOR ENORY LUIZ SPINELLI DESENVOLVIMENTO I - CONCEITO DE LAVAGEM DE DINHEIRO II - CONTEXTO

TRABALHO ELABORADO PELO VICE-PRESIDENTE DE DESENVOLVIMENTO C OPERACIONAL DO CFC COORDENADOR DA COMISSÃO CFC/COAF CONTADOR ENORY LUIZ SPINELLI DESENVOLVIMENTO I - CONCEITO DE LAVAGEM DE DINHEIRO II - CONTEXTO

Palestra. Desoneração da Folha de Pagamento. Setembro Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Autoestudo. Planejamento Tributário. Módulo I. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

COMUNICADO TÉCNICO IBRACON Nº 01/2014

COMUNICADO TÉCNICO IBRACON Nº 01/2014 Orientação aos Auditores Independentes sobre as Comunicações ao Conselho de Controle de Atividades Financeiras em atendimento aos requisitos da Lei nº 9.613/98 (alterada

COMUNICADO TÉCNICO IBRACON Nº 01/2014 Orientação aos Auditores Independentes sobre as Comunicações ao Conselho de Controle de Atividades Financeiras em atendimento aos requisitos da Lei nº 9.613/98 (alterada

Seminário. Auditoria nas PMES. Julho/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Perícia Contábil. Outubro Apoio: Elaborado por: Paulo Cordeiro de Mello. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Política de Prevenção e Combate à Lavagem de Dinheiro

Política de Prevenção e Combate à Lavagem de Dinheiro Propriedade da Latitude Investment Partners Gestão e Finanças. Proibida a reprodução total ou parcial deste Código sem a devida autorização prévia.

Política de Prevenção e Combate à Lavagem de Dinheiro Propriedade da Latitude Investment Partners Gestão e Finanças. Proibida a reprodução total ou parcial deste Código sem a devida autorização prévia.

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

POLÍTICA CONHEÇA SEU CLIENTE

ÍNDICE PÁGINA A SUA ORIGEM E IMPORTÂNCIA 02 B OBJETIVO 02 C ABRANGÊNCIA 02 D POLÍTICA CONHEÇA SEU 02 E CADASTRO DE 03 F APROVAÇÃO DO 03 G AVALIAÇÃO DE RISCO 05 H MANUTENÇÃO DE DOCUMENTAÇÃO CADASTRAL 05

ÍNDICE PÁGINA A SUA ORIGEM E IMPORTÂNCIA 02 B OBJETIVO 02 C ABRANGÊNCIA 02 D POLÍTICA CONHEÇA SEU 02 E CADASTRO DE 03 F APROVAÇÃO DO 03 G AVALIAÇÃO DE RISCO 05 H MANUTENÇÃO DE DOCUMENTAÇÃO CADASTRAL 05

Prevenção Contra fraudes e prevenção à lavagem de dinheiro

Prevenção Contra fraudes e prevenção à lavagem de dinheiro Conteúdo Programático I Introdução II Fraudes III Prevenção à Lavagem de Dinheiro IV -`PEP Pessoa Exposta Politicamente V Outras Informações Legislação

Prevenção Contra fraudes e prevenção à lavagem de dinheiro Conteúdo Programático I Introdução II Fraudes III Prevenção à Lavagem de Dinheiro IV -`PEP Pessoa Exposta Politicamente V Outras Informações Legislação

Palestra. Redação das Notas Explicativas. Maio Elaborado por: O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

POLÍTICA DE COMBATE E PREVENÇÃO À LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO W. ADVISORS - ENGENHARIA FINANCEIRA LTDA.

POLÍTICA DE COMBATE E PREVENÇÃO À LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO W. ADVISORS - ENGENHARIA FINANCEIRA LTDA. ( Sociedade ) CAPÍTULO I - OBJETIVO Versão: Março/2018 1.1. A presente Política

POLÍTICA DE COMBATE E PREVENÇÃO À LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO W. ADVISORS - ENGENHARIA FINANCEIRA LTDA. ( Sociedade ) CAPÍTULO I - OBJETIVO Versão: Março/2018 1.1. A presente Política

e-social Agosto 2014 Elaborado por: Valéria de Souza Telles O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

O Papel do Banco Central no Sistema Nacional de PLD/CFT

O Papel do Banco Central no Sistema Nacional de PLD/CFT Composição Orgãos normativos Entidades supervisoras SISTEMA FINANCEIRO NACIONAL Operadores Conselho Monetário Nacional - CMN Banco Central do Brasil

O Papel do Banco Central no Sistema Nacional de PLD/CFT Composição Orgãos normativos Entidades supervisoras SISTEMA FINANCEIRO NACIONAL Operadores Conselho Monetário Nacional - CMN Banco Central do Brasil

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada pela Lei 12.683/12)

RESOLUÇÃO CFC 1.445/2013 PREVENÇÃO À LAVAGEM DE DINHEIRO PROGRAMA Um pouco de história O papel das organizações e profissionais contábeis Principais pontos da Lei 9.613/98 (alterada pela Lei 12.683/12)

Fabyola Emilin Rodrigues - criminal Newton Coca Bastos Marzagão - cível

Fabyola Emilin Rodrigues - criminal Newton Coca Bastos Marzagão - cível RESPONSABILIDADE INDIVIDUAL DOS ADMINISTRADORES CENÁRIO ATUAL RESPONSABILIDADE CRIMINAL - PERSPECTIVA GLOBALIZADA Convenção de Viena

Fabyola Emilin Rodrigues - criminal Newton Coca Bastos Marzagão - cível RESPONSABILIDADE INDIVIDUAL DOS ADMINISTRADORES CENÁRIO ATUAL RESPONSABILIDADE CRIMINAL - PERSPECTIVA GLOBALIZADA Convenção de Viena

Prevenção de Branqueamento de Capitais e Financiamento do Terrorismo. Aviso de Banco de Portugal nº 5/2013

Prevenção de Branqueamento de Capitais e Financiamento do Terrorismo Aviso de Banco de Portugal nº 5/2013 Agenda Enquadramento Aviso nº 5/2015 Solução Agenda Enquadramento Aviso nº 5/2015 Solução Branqueamento

Prevenção de Branqueamento de Capitais e Financiamento do Terrorismo Aviso de Banco de Portugal nº 5/2013 Agenda Enquadramento Aviso nº 5/2015 Solução Agenda Enquadramento Aviso nº 5/2015 Solução Branqueamento

POLÍTICA CORPORATIVA DE PREVENÇÃO À LAVAGEM DE DINHEIRO - PLD

POLÍTICA CORPORATIVA DE PREVENÇÃO À LAVAGEM DE DINHEIRO - PLD Atualizado em 06/11/2017 1 RESUMO DESCRITIVO Esta política estabelece as diretrizes de atuação do Conglomerado Safra com relação à Prevenção

POLÍTICA CORPORATIVA DE PREVENÇÃO À LAVAGEM DE DINHEIRO - PLD Atualizado em 06/11/2017 1 RESUMO DESCRITIVO Esta política estabelece as diretrizes de atuação do Conglomerado Safra com relação à Prevenção

Política de Compliance

Política de Compliance Atualizado em 30 de Março de 2017 1 Índice INTRODUÇÃO... 3 1. Manuais e políticas internas... 3 2. Segurança da Informação... 3 3. Programa de Treinamento... 4 4. Investimentos Pessoais...

Política de Compliance Atualizado em 30 de Março de 2017 1 Índice INTRODUÇÃO... 3 1. Manuais e políticas internas... 3 2. Segurança da Informação... 3 3. Programa de Treinamento... 4 4. Investimentos Pessoais...

Palestra. Simples Nacional Análise e Atualização. Janeiro Elaborado por: Luiz Emilio Santos Maciel

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

expert PDF Trial Auditoria nas PME s Elaborado por: Antonio Cocurullo O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

POLÍTICA CONHEÇA SEU COLABORADOR

ÍNDICE PÁGINA A INTRODUÇÃO 02 B ABRANGÊNCIA 02 C OBJETIVO 02 D RESPONSABILIDADE 02 E POLÍTICA CONHEÇA SEU 03 F MONITORAMENTO DE ENDIVIDAMENTO 03 G VIOLAÇÃO OU DESCUMPRIMENTO 04 H VIGÊNCIA 05 I BASE NORMATIVA

ÍNDICE PÁGINA A INTRODUÇÃO 02 B ABRANGÊNCIA 02 C OBJETIVO 02 D RESPONSABILIDADE 02 E POLÍTICA CONHEÇA SEU 03 F MONITORAMENTO DE ENDIVIDAMENTO 03 G VIOLAÇÃO OU DESCUMPRIMENTO 04 H VIGÊNCIA 05 I BASE NORMATIVA

expert PDF Trial Palestra Novas Regras para o Crime de Lavagem de Dinheiro Setembro 2013 Elaborado por: Edison Ryu Ishikura

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

POLITICA DE COMBATE A LAVAGEM DE DINHEIRO E FINANCIAMENTO AO TERRORISMO

A AMB Consultores Associados possui regras e diretrizes que contribuem para a excelência na condução de seus negócios. Procura manter suas atividades dentro dos mais altos padrões de conformidade, devendo

A AMB Consultores Associados possui regras e diretrizes que contribuem para a excelência na condução de seus negócios. Procura manter suas atividades dentro dos mais altos padrões de conformidade, devendo