Relatório e Contas 2011 REDE MILLENNIUM

|

|

|

- Ian Rijo Carvalhal

- 8 Há anos

- Visualizações:

Transcrição

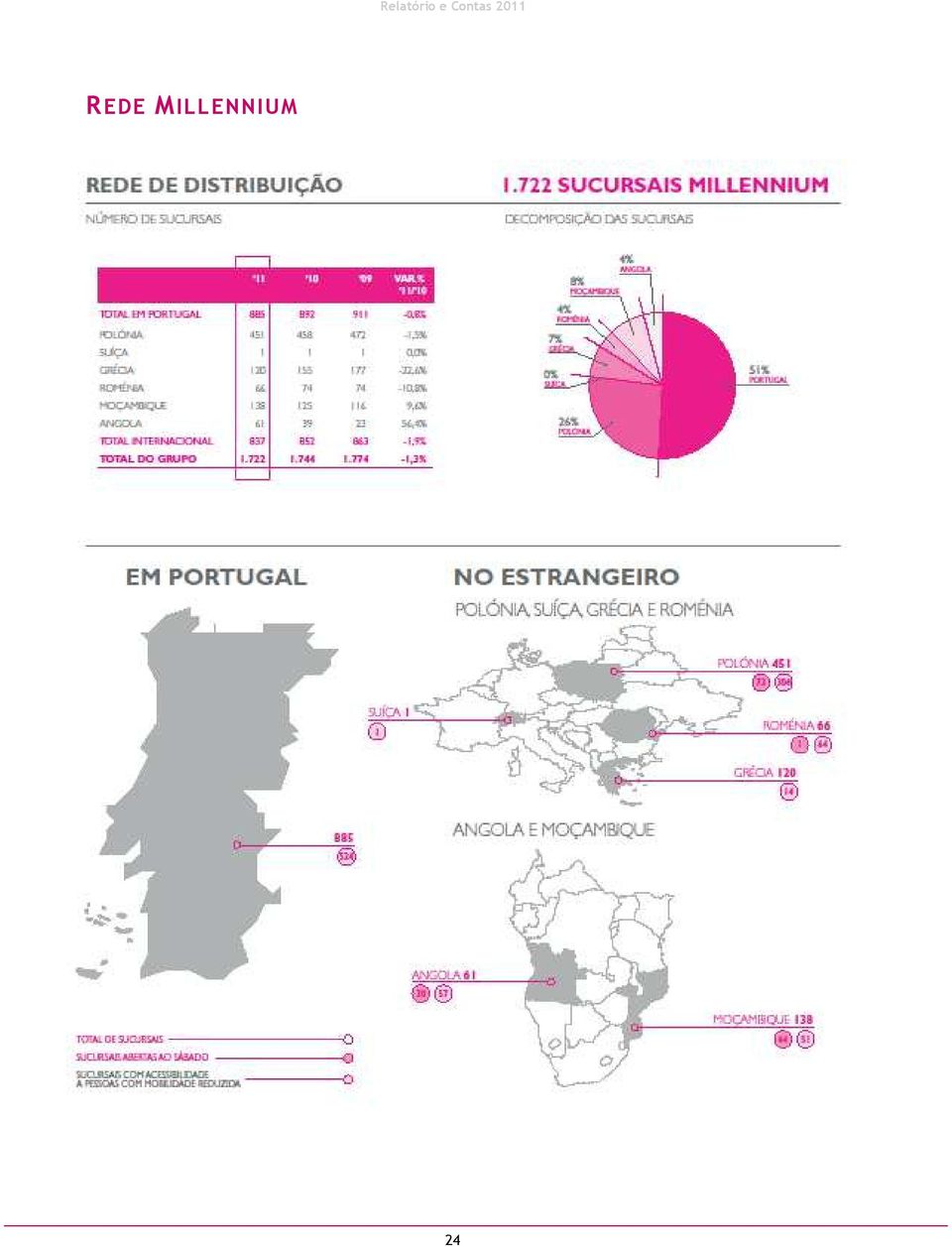

1 REDE MILLENNIUM 24

2 25

3 Millennium bank - Roménia Var. % 2010 Var. % 11/10 excluindo efeito cambial Ativo total ,3% 513 1,7% Crédito a clientes (bruto) ,6% ,3% Crédito a clientes (líquido) ,7% ,4% Recursos de clientes ,8% 278-1,4% Dos quais: de Balanço ,8% 278-1,4% Capitais próprios ,4% 79 8,0% Margem financeira 21,2 16,8 5,9 26,7% 16,6 27,5% Outros proveitos operacionais 8,8 9,9 16,9-11,1% 9,8-10,5% Custos operacionais 38,6 40,7 41,4-5,1% 40,5-4,5% Imparidades e provisões 12,3 13,7 16,6-9,9% 13,6-9,3% Resultado líquido -17,8-23,6-38,0 24,5% -23,4 24,0% Nº de clientes (milhares) ,3% Colaboradores (número) ,6% Sucursais (número) ,8% % de capital detido 100,0% 100,0% 100,0% Taxas de câmbio: Balanço 1 euro = 4,3233 4,262 4,2363 novos leus romenos Demonstração de Resultados 1 euro = 4, , , novos leus romenos As linhas orientadoras para 2012 assentam na continuação do plano estratégico iniciado em 2009, com enfoque: i) na melhoria da rendibilidade da sua rede de distribuição, via aumento da base de Clientes, sustentado num serviço inovador e diferenciador, com crédito hipotecário a servir de âncora na retenção de Clientes; ii) no aumento da eficiência com a implementação de políticas específicas de redução e de controlo de custos; e iii) na gestão de risco de capital mais conservadora, designadamente ao nível dos procedimentos de aprovação e recuperação de crédito. Um elemento chave a ter em consideração para 2012, é a gestão de liquidez, tendo sido efetuados vários anúncios por parte de empresas-mãe de várias subsidiárias locais informando que não vai ser prestado suporte financeiro a subsidiárias romenas. Considerando este risco, o Millennium bank irá continuar a assegurar um crescimento balanceado entre crédito e depósitos de modo a manter uma posição de liquidez confortável e irá ainda fazer esforços no sentido de aumentar a parcela de empréstimos em moeda local na carteira de crédito total, o que é consistente com as medidas recentemente anunciadas pelo Banco Central no sentido de limitar o crédito em moeda estrangeira. A atividade do Millennium bank será fortemente condicionada pela evolução da economia romena, que depende em larga medida da evolução económica nos principais parceiros comerciais. Uma desaceleração económica global, poderá afetar significativamente o crescimento do PIB romeno, limitando a expansão da atividade bancária e impactará negativamente a qualidade da carteira de crédito. Por outro lado, a inexistência de alternativas de financiamento poderá levar uma guerra de preços nos depósitos que poderá afetar a rendibilidade dos bancos. NEGÓCIOS NA ÁFRICA LUSÓFONA Moçambique O Millennium bim é o maior banco em Moçambique, com 138 sucursais, oferecendo uma gama completa de produtos e serviços financeiros, incluindo seguros. O Millennium bim está fortemente empenhado em contribuir para o desenvolvimento da economia e do sistema financeiro de Moçambique, reforçando e desenvolvendo o seu tecido empresarial e ajudando a melhorar as condições de vida das populações, não só através da intervenção em ações de responsabilidade social, mas também pela oferta de produtos e serviços bancários inovadores e que contribuam para a satisfação das necessidades financeiras dos moçambicanos. Em 2011, o Millennium bim deu continuidade à sua estratégia de crescimento suportada no programa de expansão da rede de sucursais, sendo o alargamento da rede por todo o país um sinal inequívoco do compromisso do Millennium bim no processo de bancarização da população. A aposta de alargamento da acessibilidade e de proximidade e relacionamento com o Cliente, contribuíu decisivamente para atingir o marco de 1 milhão de Clientes. 126 NÚMERO DE SUCURSAIS Unidades

4 De forma a garantir elevados níveis de qualidade nos serviços prestados aos Clientes, o Millennium bim aumentou o parque de ATM e POS e continuou a apostar em produtos e serviços inovadores tais como o novo aplicativo para telemóveis Millennium SMS. Ainda no domínio da inovação, o Millennium bim prosseguiu a sua tradição de liderança na introdução de novidades no mercado, destacando-se: a plataforma de e-commerce Netshop, a visualização de cheques no Internet Banking e o Plano de Poupança Família. O Plano de Poupança Família, com taxas de juro atrativas e pagamento mensal de juros, sem montante mínimo de subscrição, conseguiu em menos de um mês após o seu lançamento mais de adesões, criando no seio familiar hábitos de poupança e incentivando a responsabilidade de poupar. No âmbito das comemorações do marco de 1 milhão de Clientes, conseguido pelo Melhor Banco Local de África, segundo a African Banker, o Millennium bim lançou o produto bancário Depósito Milhão, uma aplicação a prazo a 180 dias, com taxas de juro atrativas e com a opção de juro mensal ou no vencimento, com um montante mínimo de subscrição de 25 mil meticais (cerca de 700 euros) e com a participação automática no sorteio de 1 milhão de meticais. Foi igualmente dado início à implementação do MilleTeller nos balcões do banco, prevendo-se a sua conclusão durante o 1.º trimestre de Este aplicativo de gestão das operações de caixa visa eliminar a necessidade de preenchimento dos talões de depósito e notas de lançamento pelos Clientes, melhorando a qualidade de serviço e minimizando o risco operacional. Fruto de uma gestão rigorosa e de um forte conhecimento do mercado, o Millennium bim manteve a sua posição dominante na Banca de Retalho, e nos segmentos Corporate e Prestige (Empresas e Particulares), num setor que tem vindo a ganhar um maior dinamismo e competitividade. Foi criada a Direção de Clientes Institucionais, tendo como objetivo um acompanhamento mais adequado do Cliente-Estado, desenhando ofertas específicas, de acordo com as suas necessidades. Não obstante o investimento efetuado na expansão da sua rede de sucursais, o Millennium bim aumentou significativamente os resultados líquidos consolidados (+69% face a 2010), reduziu o rácio de transformação de depósitos para 81% e aumentou o volume de depósitos em meticais em cerca de 22%. O Millennium bim destacou-se ainda por ter sido o maior contribuinte do Estado no setor financeiro e pelo reconhecimento, tanto a nível nacional como internacional, do seu programa de responsabilidade social. O resultado líquido consolidado atingiu, no final de 2011, 3,6 mil milhões de meticais, equivalente a 89,4 milhões de euros, o que representa um crescimento de 51% face a 2010 (69% em euros, influenciado pela valorização do metical). A margem financeira aumentou 34,1% (50,0% em euros) e o produto bancário 20,5% (34,8% em euros). A rendibilidade dos capitais próprios (ROE) situou-se em 38,3%, o que compara favoravelmente com os 32,3% obtidos em O ativo total atingiu os milhões de meticais (cerca de milhões de euros), o que representa um crescimento de 11,0% (38,7% em euros), em relação a Em virtude da forte apreciação do metical ao longo do ano, o crédito líquido a Clientes, excluindo efeito cambial, registou um decréscimo de 2,3%, enquanto os recursos de Clientes aumentaram 8,1%. O rácio de crédito vencido sobre o crédito total aumentou para 1,7%, com uma cobertura por provisões de 414%. O rácio de eficiência melhorou face a 2010, situando-se em 37,6% contra 43,0% em No 1.º semestre de 2011, o banco procedeu a um aumento do capital social por incorporação de reservas, de milhões de meticais para milhões de meticais, reforçando o seu compromisso com o desenvolvimento sustentado em Moçambique. O rácio de solvabilidade situou-se em 18,2% em 31 de dezembro de Adicionalmente, a estratégia adotada, orientada para a captação de recursos, permitiu reforçar a sua posição de liquidez. A subsidiária do Millennium bim, Millennium Seguros, manteve a sua posição de líder no mercado de seguros, registando um crescimento na receita processada de 15%. O resultado líquido situou-se em 396 milhões de meticais (9,7 milhões de euros), o que representa um crescimento de 59% (78% em euros). O Millennium bim reafirmou o seu compromisso com a implementação dos princípios da Iniciativa do Pacto Global das Nações Unidas no que concerne aos direitos humanos, trabalho 127 NÚMERO DE CLIENTES Milhares RECURSOS TOTAIS DE CLIENTES CRÉDITO A CLIENTES (BRUTO) Crédito a empresas Crédito ao consumo Crédito à habitação

5 e meio ambiente, assim como o apoio na implementação dos objetivos do FEMA Fórum Empresarial para o Meio Ambiente. O banco desenvolveu várias atividades, das quais se destacam: 6.º Torneio de Mini Basquete; Projeto de Reciclagem; Uma Cidade Limpa pra Mim; Olimpíadas Bancárias e Millennium bim Responsável (ações de voluntariado). Ciente de que a sua ação é determinante para o aprofundamento da consciência social, em 2011, o Millennium bim deu continuidade à sua política de apoio regular a instituições de intervenção social, através de uma atuação constante de incentivo ao bem-estar das comunidades onde se insere, por meio de patrocínios e do seu Programa de Responsabilidade Social, o Mais Moçambique pra Mim, agora no seu 6.º ano de existência. O trabalho desenvolvido pelo banco no âmbito deste programa amplamente reconhecido como assumindo um papel relevante na sociedade, levando a que várias outras instituições se tenham associado ao Millennium bim nas ações que este desenvolve. O Millennium bim foi eleito por várias instituições nacionais e estrangeiras como a melhor marca, o melhor Banco e o melhor grupo financeiro em Moçambique, tendo obtido o maior número de distinções alguma vez alcançados. As principais distinções do ano, que prestigiam o esforço e empenho de todos os Colaboradores, foram as seguintes: i) Banco do Ano em Moçambique atribuído pela revista The Banker do grupo Financial Times; ii) Melhor Banco Local África, premiado pela IC Publications no âmbito do African Banker Awards; iii) Melhor Banco em Moçambique, distinguido pela EmeaFinance e pela revista financeira Global Finance; e iv) Melhor Grupo Bancário em Moçambique pela revista financeira World Finance. Adicionalmente, o Millennium bim foi distinguido como a Melhor Marca de Moçambique no setor da banca, pela multinacional GFK e considerada também como marca de excelência Superbrand, pela Superbrands Moçambique. Millennium bim - Moçambique Os principais vetores estratégicos traçados para o ano de 2011 foram assim cumpridos, consistindo na melhoria da eficiência e da qualidade dos serviços, na inovação e na expansão da base de negócio, e no aumento da rendibilidade do banco. Para 2012, o Millennium bim pretende consolidar a sua posição de liderança no mercado moçambicano. Angola Var. % 2010 Var. % 11/10 Ativo total ,7% ,0% Crédito a clientes (bruto) ,4% ,5% Crédito a clientes (líquido) ,1% ,3% Recursos de clientes ,0% ,1% Dos quais: de Balanço ,0% ,1% Capitais próprios ,4% ,0% Margem financeira 143,5 95,6 84,1 50,0% 107,0 34,1% Outros proveitos operacionais 60,8 55,8 51,3 8,9% 62,5-2,7% Custos operacionais 76,8 65,1 59,6 17,9% 72,9 5,4% Imparidades e provisões 17,6 21,2 11,6-16,7% 23,7-25,6% Resultado líquido 89,4 52,8 52,0 69,5% 59,1 51,4% Nº de clientes (milhares) ,6% Colaboradores (número) ,8% Sucursais (número) ,4% % de capital detido 66,7% 66,7% 66,7% Taxas de câmbio: Balanço 1 euro = 34,665 43,305 40,91 meticais Demonstração de Resultados 1 euro = 40,78 45, ,545 meticais excluindo efeito cambial O Banco Millennium Angola (BMA), constituído em 3 de abril de 2006, por transformação da sucursal local em banco de direito angolano, tem por missão contribuir para a modernização e desenvolvimento do sistema financeiro em Angola. O BMA pretende assumir um papel chave no aumento do nível de bancarização da população angolana, mediante a comercialização de produtos e serviços financeiros inovadores e personalizados, concebidos para manter níveis elevados de satisfação, fidelização e envolvimento da base de Clientes, oferecendo ao mercado padrões de qualidade e de especialização superiores. A aposta estratégica no desenvolvimento do sistema financeiro angolano concretiza-se, ainda, através do investimento, da criação de emprego, da aposta na qualificação das pessoas e da transferência de know-how. NÚMERO DE SUCURSAIS Unidades

6 Em 2011, foram várias as alterações estruturais no setor bancário angolano. No que respeita à envolvente regulamentar, sublinha-se a alteração do coeficiente de Reservas Obrigatórias aplicável aos depósitos em moeda nacional de 25% para 20%, as alterações na concessão e classificação de crédito, o novo quadro regulamentar das Remessas de Valores e o Novo Quadro Operacional para a Política Monetária. As alterações das condições das operações de concessão de crédito visam reduzir a exposição dos agentes económicos locais e dos bancos comerciais aos riscos inerentes à concessão de crédito em moeda estrangeira, nomeadamente em dólares norte-americanos (USD), dado não existirem instrumentos de política monetária para outras moedas, excluindo o kwanza. NÚMERO DE CLIENTES Milhares Com o objetivo de melhorar os mecanismos e instrumentos de transmissão da Política Monetária, permitindo ao Banco Central (BNA) desempenhar um papel mais ativo na preservação da estabilidade dos preços na economia, foi implementado o Novo Quadro Operacional para a Política Monetária, que tem como principais destaques: Institucionalização da Taxa Básica de Juro (Taxa BNA) para sinalizar os objetivos da política monetária para o mercado e servir de referência para a formação da taxa de juro do mercado interbancário; Institucionalização da LUIBOR (Luanda Interbank Offered Rate) - taxa de juro baseada nas taxas de juro das operações de cedência de liquidez, em moeda nacional, de fundos não garantidos, realizadas entre bancos; Criação de um Comité de Política Monetária com incumbência para determinar as diretrizes da Política Monetária e a Taxa Básica de Juro. Foi ainda publicado o decreto-lei sobre Crédito Habitação, no qual se definem os termos e condições do Regime Geral e Regime Bonificado. Prevê-se ainda a criação de um Fundo de Fomento Habitacional que, se antecipa, venha a estimular a atividade de construção e promoção imobiliária em todo o País nos próximos anos. Em 2011, as prioridades estratégicas do Banco Millennium Angola assentaram essencialmente no desenvolvimento do negócio, na contenção de custos e no maior controlo da qualidade da carteira de crédito. A Rede de Retalho do Banco continuou a expandir-se através do forte aumento do número de sucursais, do crescimento da base de Clientes e da captação de recursos de balanço em cada um dos segmentos de negócio. Ao longo do ano foram inauguradas 22 sucursais, totalizando 61 sucursais da Rede de Retalho, das quais 30 têm abertura ao sábado de manhã. De realçar que, em dezembro, o BMA passou a cobrir a totalidade das 18 Províncias de Angola, após a inauguração da sucursal de Ndalatando na província do Kwanza Norte. O BMA detinha, no final de 2011, 153 mil Clientes ativos que representaram um aumento de 89% face a 2010, tendo sido captados 72 mil novos Clientes. A aposta continuada na contratação e formação de quadros angolanos, refletiu-se no aumento do número de Colaboradores, que no final de 2011 totalizava 893, representando um aumento de 25% face a Ao nível da gestão de carreiras, foram administradas horas de formação e atribuídas sete bolsas de estudo a Colaboradores do BMA. Em fevereiro de 2011, o BMA realizou a Reunião de Objetivos na qual entregou 25 prémios excelência aos Colaboradores que mais se destacaram pelo seu desempenho. Em maio de 2011, o BMA celebrou o seu 5.º aniversário, tendo organizado um evento que reuniu 500 Colaboradores. No âmbito da gestão e monitorização do risco, o BMA assumiu como objetivos a implementação de processos adequados, alinhados com as melhores práticas do grupo Millennium bcp No final de 2011, o ativo total do BMA totalizava milhões de euros, representando um aumento de 37% face a Ao longo do último ano de atividade, os volumes de recursos e crédito concedido bruto apresentaram uma evolução positiva, com um crescimento de 47% e 9% face a 2010 (em kwanzas, 48% e 10% respetivamente). O rácio de crédito vencido situou-se em 2,5%, com uma cobertura do crédito vencido por provisões de 202%. O resultado líquido do Banco Millennium Angola aumentou 41%, atingindo 33,3 milhões de euros (+52% em moeda local), comparativamente com 2010, sustentado pelo crescimento dos proveitos, em particular da margem financeira. O produto bancário aumentou 14% face a 2010, totalizando um valor de 106,8 milhões de euros. A Rendibilidade dos Capitais Próprios (ROE) atingiu 21,9% e o rácio de eficiência 53,9%, traduzindo uma melhoria face ao valor alcançado no ano anterior em cerca de 0,8 p.p.. RECURSOS TOTAIS DE CLIENTES

7 O Banco Millennium Angola esteve particularmente ativo no lançamento de novos produtos e serviços em 2011, com destaque para: i) Conta Funcionário Público com uma oferta integrada de produtos bancários, como a antecipação mensal do salário e a primeira anuidade do cartão de crédito Visa, bem como taxas de juro atrativas para produtos de poupança e crédito; ii) Conta Universitário, sem montante mínimo de abertura e isenta de comissões permite o acesso ao financiamento até 1 milhão de kwanzas com taxa de juro bonificada, para além da oferta de um vale no valor de kwanzas, que pode ser utilizado em livrarias e lojas de eletrónica; iii) Pack PME, um conjunto de soluções bancárias para os setores do comércio e serviços, restauração e hotelaria, saúde e farmácias e educação; iv) cartão de débito pré-pago para Particulares denominado Cacau, lançado para fazer face a necessidades detetadas no mercado, possui múltiplas funcionalidades, permitindo o pagamento de serviços e compras em Terminais de Pagamento Automático e Caixas Automáticas, levantamentos e consultas de saldo na rede Multibanco, funcionando também como "cartão oferta"; v) CRÉDITO A CLIENTES (BRUTO) Depósito Aniversário, um produto criado especificamente para captar recursos e comemorar o 5º ano de atividade do banco, caraterizado por uma atrativa taxa de juro (atinge os 7,5% para o prazo de 180 dias), reforçando também o compromisso social que o BMA assume, uma vez que, por cada dólares norteamericanos aplicados no depósito, o Banco doa 1 dólar norte-americano ao Programa Criança Feliz, uma Instituição de Solidariedade Social que acolhe crianças até aos 14 anos; vi) Depósito Special One, uma aplicação a prazo em dólares norte-americanos para Clientes particulares e empresa com taxas de juro atrativas. No domínio das acessibilidades, a aposta do Millennium Angola continua a ser em soluções tecnologicamente avançadas e interativas, e nesse sentido lançou uma aplicação de banca para telemóvel, disponível para o iphone da Apple, e que permite aos Clientes registados no Internet Banking consultar e movimentar contas de forma simples, rápida e segura. De destacar ainda a participação do Banco Millennium Angola na 1.ª edição da Feira da Mulher Angolana, de forma a promover a Oferta Mulher, um conjunto de produtos e serviços de subscrição exclusiva pelas mulheres que contempla uma Conta à Ordem específica, Cartão Multicaixa Mulher, Plano de Poupança e acesso a Microcrédito. O evento foi animado pelo grupo de percussão feminino Celamar, contratado pelo Banco. Neste âmbito, foram realizados dois protocolos comerciais com a Organização da Mulher Angolana (OMA) e com a Federação das Mulheres Empreendedoras de Angola (FMEA), que têm como objetivo apoiar o negócio das pequenas e médias empresárias nacionais. Em outubro de 2011 o Banco Millennium Angola e o Banco Privado Atlântico assinaram um protocolo para reforçar o Microcrédito em Angola, como alternativa de financiamento e de viabilidade do empreendedorismo, tornando-o um eficaz instrumento para as famílias de baixo rendimento. Em 2011, foram atribuídos ao Banco Millennium Angola cinco prémios internacionais: Melhor Banco e Melhor Grupo Bancário pelas prestigiadas revistas Euromoney e World Finance, Banco do Ano e Banco Mais Inovador pelas publicações The Banker, uma revista do grupo Financial Times, e pela emeafinance. Por último, foi distinguido como Marca de Excelência pela Superbrands Crédito a empresas Crédito ao consumo Crédito à habitação Banco Millennium Angola Var. % 2010 Var. % 11/10 excluindo efeito cambial Ativo total ,2% ,2% Crédito a clientes (bruto) ,8% 462 9,7% Crédito a clientes (líquido) ,4% 444 8,3% Recursos de clientes ,9% ,1% Dos quais: de Balanço ,9% ,1% Capitais próprios ,5% ,5% Margem financeira 63,1 51,0 26,7 23,9% 47,4 33,2% Outros proveitos operacionais 43,7 42,8 32,5 2,0% 39,8 9,6% Custos operacionais 57,5 51,3 40,6 12,2% 47,7 20,6% Imparidades e provisões 12,1 14,1 5,0-14,5% 13,1-8,0% Resultado líquido 33,3 23,6 14,6 41,4% 21,9 52,0% Nº de clientes (milhares) ,4% Colaboradores (número) ,1% Sucursais (número) ,4% % de capital detido 52,7% 52,7% 52,7% Taxas de câmbio: Balanço 1 euro = 122,55 121,6 128,38 kwanzas Demonstração de Resultados 1 euro = 131, ,23 109, kwanzas 130

Pack PME, um conjunto de soluções bancárias para os setores do comércio e serviços, restauração e hotelaria, saúde e")

Excelência Sr. Presidente da Associação Angolana de Bancos, Distintos Membros dos Conselhos de Administração dos Bancos

Excelência Sr. Presidente da Associação Angolana de Bancos, Distintos Membros dos Conselhos de Administração dos Bancos Comerciais, Caros Convidados, Minhas senhoras e meus senhores. O evento que hoje

Excelência Sr. Presidente da Associação Angolana de Bancos, Distintos Membros dos Conselhos de Administração dos Bancos Comerciais, Caros Convidados, Minhas senhoras e meus senhores. O evento que hoje

Pequenas e Médias Empresas no Canadá. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Pelouro de Supervisão Bancária e de Seguros. Lara Simone Beirão

Pelouro de Supervisão Bancária e de Seguros Lara Simone Beirão Dezembro de 2014 1 Introdução Outline 2 Carteira de Activos 3 4 Evolução do Passivo Alguns Indicadores 5 Síntese 6 Desafios do Sistema Financeiro

Pelouro de Supervisão Bancária e de Seguros Lara Simone Beirão Dezembro de 2014 1 Introdução Outline 2 Carteira de Activos 3 4 Evolução do Passivo Alguns Indicadores 5 Síntese 6 Desafios do Sistema Financeiro

Preçário BANCO PRIVADO ATLANTICO. Instituição Financeira Bancária TABELA DE TAXAS DE JURO. Data de Entrada em vigor: 2 de Outubro 2015

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 2 de Outubro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 2 de Outubro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Tabela de Taxas de Juro. Anexo II. Instituição Financeira Bancaria com Sede em Território Nacional. Entrada em vigor: 26 de Outubro de 2015

Anexo II Instituição Financeira Bancaria com Sede em Território Nacional Entrada em vigor: 26 de Outubro de 2015 Preçário pode ser consultado nas Agências e locais de atendimento ao público do Banco Keve

Anexo II Instituição Financeira Bancaria com Sede em Território Nacional Entrada em vigor: 26 de Outubro de 2015 Preçário pode ser consultado nas Agências e locais de atendimento ao público do Banco Keve

Preçário BANCO PRIVADO ATLANTICO. Instituição Financeira Bancária TABELA DE TAXAS DE JURO. Data de Entrada em vigor: 8 de Janeiro 2015

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Preçário BANCO PRIVADO ATLANTICO Instituição Financeira Bancária TABELA DE TAXAS DE JURO Data de Entrada em vigor: 8 de Janeiro 2015 O Preçário pode ser consultado nos balcões e locais de atendimento ao

Plano de Atividades 2015

Plano de Atividades 2015 Instituto de Ciências Sociais Universidade do Minho 1. Missão Gerar, difundir e aplicar conhecimento no âmbito das Ciências Sociais e áreas afins, assente na liberdade de pensamento,

Plano de Atividades 2015 Instituto de Ciências Sociais Universidade do Minho 1. Missão Gerar, difundir e aplicar conhecimento no âmbito das Ciências Sociais e áreas afins, assente na liberdade de pensamento,

Dignos Presidentes dos Conselhos de Administração e das Comissões Executivas dos bancos comerciais

Exmo Senhor Presidente da Associação Angolana de Bancos Sr. Amílcar Silva Dignos Presidentes dos Conselhos de Administração e das Comissões Executivas dos bancos comerciais Estimados Bancários Minhas Senhoras

Exmo Senhor Presidente da Associação Angolana de Bancos Sr. Amílcar Silva Dignos Presidentes dos Conselhos de Administração e das Comissões Executivas dos bancos comerciais Estimados Bancários Minhas Senhoras

Desafios da Implementação dos Novos. Basileia nos PALOP s. Cidade da Praia, 2014

Desafios da Implementação dos Novos Acordos de Convergência de Capitais de Basileia nos PALOP s A experiência i do Banco de Moçambique Cidade da Praia, 2014 Estrutura da Apresentação 1. Contexto to do

Desafios da Implementação dos Novos Acordos de Convergência de Capitais de Basileia nos PALOP s A experiência i do Banco de Moçambique Cidade da Praia, 2014 Estrutura da Apresentação 1. Contexto to do

P R O T O C O L O B A N C Á R I O

PROTOCOLO BANCÁRIO Caraterização do Setor Peso no PIB Peso no Emprego Peso nas Exportações Peso dos Mercados 63% 37% Mercado Estrangeiro Mercado Nacional Unid. Milhões Euros Novo modelo de financiamento

PROTOCOLO BANCÁRIO Caraterização do Setor Peso no PIB Peso no Emprego Peso nas Exportações Peso dos Mercados 63% 37% Mercado Estrangeiro Mercado Nacional Unid. Milhões Euros Novo modelo de financiamento

Resultados de 2014. »» As vendas consolidadas do Grupo VAA cresceram 20,3% face ao ano anterior atingindo os 65,2 milhões de euros;

COMUNICADO Ílhavo, 13 de Março de 2015 Destaques Resultados de 2014»» As vendas consolidadas do Grupo VAA cresceram 20,3% face ao ano anterior atingindo os 65,2 milhões de euros;»» EBITDA de 2,3 milhões

COMUNICADO Ílhavo, 13 de Março de 2015 Destaques Resultados de 2014»» As vendas consolidadas do Grupo VAA cresceram 20,3% face ao ano anterior atingindo os 65,2 milhões de euros;»» EBITDA de 2,3 milhões

Fundo de Pensões BESA OPÇÕES REFORMA

Dezembro de 2013 Fundo de Pensões BESA OPÇÕES REFORMA Relatório Gestão Sumário Executivo 2 Síntese Financeira O Fundo de Pensões BESA OPÇÕES REFORMA apresenta em 31 de Dezembro de 2013, o valor de 402

Dezembro de 2013 Fundo de Pensões BESA OPÇÕES REFORMA Relatório Gestão Sumário Executivo 2 Síntese Financeira O Fundo de Pensões BESA OPÇÕES REFORMA apresenta em 31 de Dezembro de 2013, o valor de 402

FUNCIONAMENTO DA GESTÃO DA RESERVA FINANCEIRA DA REGIÃO ADMINISTRATIVA ESPECIAL DE MACAU E RESPECTIVOS DADOS

FUNCIONAMENTO DA GESTÃO DA RESERVA FINANCEIRA DA REGIÃO ADMINISTRATIVA ESPECIAL DE MACAU E RESPECTIVOS DADOS 1. REGIME DA RESERVA FINANCEIRA A Lei n. o 8/2011 estabelece o regime jurídico da reserva financeira

FUNCIONAMENTO DA GESTÃO DA RESERVA FINANCEIRA DA REGIÃO ADMINISTRATIVA ESPECIAL DE MACAU E RESPECTIVOS DADOS 1. REGIME DA RESERVA FINANCEIRA A Lei n. o 8/2011 estabelece o regime jurídico da reserva financeira

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014 Proveitos Operacionais de 60,8 milhões de euros (+ 8,1%) EBITDA de 5,6 milhões de euros (+ 11,1%) Margem EBITDA 9,2% (vs. 8,9%) Resultado

Resultado Líquido da Reditus aumenta 57,7% no 1º semestre de 2014 Proveitos Operacionais de 60,8 milhões de euros (+ 8,1%) EBITDA de 5,6 milhões de euros (+ 11,1%) Margem EBITDA 9,2% (vs. 8,9%) Resultado

Distintos Membros dos Órgãos Sociais da Banca Comercial; Chegamos ao final de mais um ano e, por isso, é oportuno, fazer-se um

Sr. Vice-Governador do BNA; Srs. Membros do Conselho de Administração do BNA; Distintos Membros dos Órgãos Sociais da Banca Comercial; Sr Representante das Casas de Câmbios Srs. Directores e responsáveis

Sr. Vice-Governador do BNA; Srs. Membros do Conselho de Administração do BNA; Distintos Membros dos Órgãos Sociais da Banca Comercial; Sr Representante das Casas de Câmbios Srs. Directores e responsáveis

ILinhas de apoio financeiro

ILinhas de apoio financeiro Lisboa 03 junho 2012 Direção de Investimento Carlos Abade INSTRUMENTOS DE APOIO À ATIVIDADE PRODUTIVA TURISMO Carlos Abade Faro, 2 de agosto de 2012 Turismo Um setor estratégico

ILinhas de apoio financeiro Lisboa 03 junho 2012 Direção de Investimento Carlos Abade INSTRUMENTOS DE APOIO À ATIVIDADE PRODUTIVA TURISMO Carlos Abade Faro, 2 de agosto de 2012 Turismo Um setor estratégico

Linhas Gerais de Orientação Estratégica 2016-2018 Programa de Ação e Orçamento para 2016

Linhas Gerais de Orientação Estratégica 2016-2018 Programa de Ação e Orçamento para 2016 dezembro de 2015 2015-11-25 Pág. 1 I. Introdução II. Plano Estratégico - Linhas Gerais de Orientação Estratégica

Linhas Gerais de Orientação Estratégica 2016-2018 Programa de Ação e Orçamento para 2016 dezembro de 2015 2015-11-25 Pág. 1 I. Introdução II. Plano Estratégico - Linhas Gerais de Orientação Estratégica

REGULAMENTO DE PROCEDIMENTOS DO PROGRAMA NACIONAL DE MICROCRÉDITO

REGULAMENTO DE PROCEDIMENTOS DO PROGRAMA NACIONAL DE MICROCRÉDITO INDICE 1. OBJETIVO 2. DESTINATÁRIOS 3. REQUISITOS GERAIS DE ACESSO À TIPOLOGIA MICROINVEST 4. MODELO ESPECÍFICO DE APOIO TÉCNICO À CRIAÇÃO

REGULAMENTO DE PROCEDIMENTOS DO PROGRAMA NACIONAL DE MICROCRÉDITO INDICE 1. OBJETIVO 2. DESTINATÁRIOS 3. REQUISITOS GERAIS DE ACESSO À TIPOLOGIA MICROINVEST 4. MODELO ESPECÍFICO DE APOIO TÉCNICO À CRIAÇÃO

O Sector Bancário Angolano. Fernando Costa Lima Luanda, 3 de Julho de 2012

O Sector Bancário Angolano Fernando Costa Lima Luanda, 3 de Julho de 2012 1 Julho de 2012 The big picture... 23 (2011) 47% (Abril 2012) 7 Bancos (#) Quota depósitos a ordem 21% Bancos Angolanos no Top

O Sector Bancário Angolano Fernando Costa Lima Luanda, 3 de Julho de 2012 1 Julho de 2012 The big picture... 23 (2011) 47% (Abril 2012) 7 Bancos (#) Quota depósitos a ordem 21% Bancos Angolanos no Top

SISTEMA DE INCENTIVOS À INOVAÇÃO

SISTEMA DE INCENTIVOS À INOVAÇÃO AVISO PARA APRESENTAÇÃO DE CANDIDATURAS INOVAÇÃO PRODUTIVA - PROVERE Elisabete Félix Turismo de Portugal, I.P. - Direcção de Investimento PRIORIDADE Fomento da competitividade

SISTEMA DE INCENTIVOS À INOVAÇÃO AVISO PARA APRESENTAÇÃO DE CANDIDATURAS INOVAÇÃO PRODUTIVA - PROVERE Elisabete Félix Turismo de Portugal, I.P. - Direcção de Investimento PRIORIDADE Fomento da competitividade

Santander Totta. Santander Totta. Especializado no Negócio de PME

Santander Totta Santander Totta Especializado no Negócio de PME O Banco Santander Totta está integrado num dos maiores Grupos Financeiros a nível Mundial. Distingue-se pela sua capacidade de oferecer as

Santander Totta Santander Totta Especializado no Negócio de PME O Banco Santander Totta está integrado num dos maiores Grupos Financeiros a nível Mundial. Distingue-se pela sua capacidade de oferecer as

PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

CVGARANTE SOCIEDADE DE GARANTIA MÚTUA PROMOTORES: PARCEIROS/CONSULTORES: FUNCIONAMENTO RESUMO 14 de Outubro de 2010 O que é a Garantia Mútua? É um sistema privado e de cariz mutualista de apoio às empresas,

Identificação da empresa

Identificação da empresa Missão e Visão A Missão da Parque Expo consiste na promoção da qualidade da vida urbana e da competitividade do território. Para cumprimento desta Missão, a empresa realiza operações

Identificação da empresa Missão e Visão A Missão da Parque Expo consiste na promoção da qualidade da vida urbana e da competitividade do território. Para cumprimento desta Missão, a empresa realiza operações

M Pesa. Mobile Banking Quénia

M Pesa Mobile Banking Quénia Total de população do Quénia 43 Milhões 10 Milhões 22 Milhões O Quénia, apresenta actualmente uma população de 43 milhões de habitantes, dos quais cerca de 10 milhões tem acesso

M Pesa Mobile Banking Quénia Total de população do Quénia 43 Milhões 10 Milhões 22 Milhões O Quénia, apresenta actualmente uma população de 43 milhões de habitantes, dos quais cerca de 10 milhões tem acesso

O Papel da Banca no Contexto da Internacionalização. Roadmap para a Internacionalização Castelo Branco 19.fevereiro.2015

O Papel da Banca no Contexto da Internacionalização Roadmap para a Internacionalização Castelo Branco 19.fevereiro.2015 2 Desafios da internacionalização Desafios Língua e Cultura Hábitos e crenças diferentes

O Papel da Banca no Contexto da Internacionalização Roadmap para a Internacionalização Castelo Branco 19.fevereiro.2015 2 Desafios da internacionalização Desafios Língua e Cultura Hábitos e crenças diferentes

Fórum Crédito e Educação Financeira 25 de Janeiro de 2012. António de Sousa

Fórum Crédito e Educação Financeira 25 de Janeiro de 2012 António de Sousa Realidade: A literacia financeira dos portugueses Resultados do Inquérito do Banco de Portugal à População Portuguesa (2010):

Fórum Crédito e Educação Financeira 25 de Janeiro de 2012 António de Sousa Realidade: A literacia financeira dos portugueses Resultados do Inquérito do Banco de Portugal à População Portuguesa (2010):

Apresentação da Medida COMÉRCIO INVESTE

Apresentação da Medida COMÉRCIO INVESTE Salão Nobre da Câmara Municipal de Arouca 28/10/2013 Agenda 1 - Projeto individual Condições de elegibilidade do promotor e do projeto Despesas elegíveis Incentivos

Apresentação da Medida COMÉRCIO INVESTE Salão Nobre da Câmara Municipal de Arouca 28/10/2013 Agenda 1 - Projeto individual Condições de elegibilidade do promotor e do projeto Despesas elegíveis Incentivos

COMPETIR + Sistema de Incentivos para a Competitividade Empresarial

Câmara do Comércio e Indústria de Ponta Delgada COMPETIR + Sistema de Incentivos para a Competitividade Empresarial Subsistemas Fomento da Base Económica de Exportação Desenvolvimento Local Empreendedorismo

Câmara do Comércio e Indústria de Ponta Delgada COMPETIR + Sistema de Incentivos para a Competitividade Empresarial Subsistemas Fomento da Base Económica de Exportação Desenvolvimento Local Empreendedorismo

2002 - Serviços para empresas

2002 - Serviços para empresas Grupo Telefónica Data. Resultados Consolidados 1 (dados em milhões de euros) Janeiro - Dezembro 2002 2001 % Var. Receita por operações 1.731,4 1.849,7 (6,4) Trabalho para

2002 - Serviços para empresas Grupo Telefónica Data. Resultados Consolidados 1 (dados em milhões de euros) Janeiro - Dezembro 2002 2001 % Var. Receita por operações 1.731,4 1.849,7 (6,4) Trabalho para

PROPOSTAS. (Ponto 2 da Ordem de Trabalhos da Assembleia Geral Anual de 27 de março de 2014)

") PROPOSTAS (Ponto 2 da Ordem de Trabalhos da Assembleia Geral Anual de 27 de março de 2014) Proposta de Recurso aos Excedentes Técnicos e ao Fundo de Reserva Geral para Cobertura dos Saldos Negativos dos

PROPOSTAS (Ponto 2 da Ordem de Trabalhos da Assembleia Geral Anual de 27 de março de 2014) Proposta de Recurso aos Excedentes Técnicos e ao Fundo de Reserva Geral para Cobertura dos Saldos Negativos dos

FINANCIAMENTO A PME S

FINANCIAMENTO A PME S Mbim - Visão e Oferta Maputo, 18 de Abril de 2013 1 Conteúdos FINANCIAMENTO A PME S 1. Fundamentos e Racional ao Financiamento 2. Tipologia Desafios e Oportunidades 3. Financiamento

FINANCIAMENTO A PME S Mbim - Visão e Oferta Maputo, 18 de Abril de 2013 1 Conteúdos FINANCIAMENTO A PME S 1. Fundamentos e Racional ao Financiamento 2. Tipologia Desafios e Oportunidades 3. Financiamento

EMISSOR: Presidência do Conselho de Ministros e Ministério da Economia e do Emprego

DATA: Segunda-feira, 31 de dezembro de 2012 NÚMERO: 252 SÉRIE I EMISSOR: Presidência do Conselho de Ministros e Ministério da Economia e do Emprego DIPLOMA: Portaria n.º 427/2012 SUMÁRIO: Regulamenta a

DATA: Segunda-feira, 31 de dezembro de 2012 NÚMERO: 252 SÉRIE I EMISSOR: Presidência do Conselho de Ministros e Ministério da Economia e do Emprego DIPLOMA: Portaria n.º 427/2012 SUMÁRIO: Regulamenta a

RELATÓRIO DE RISCO DE CONCENTRAÇÃO DE CRÉDITO

RELATÓRIO DE RISCO DE CONCENTRAÇÃO DE CRÉDITO 2013 MARÇO DE 2014 2 ÍNDICE NOTA INTRODUTÓRIA... 3 1. RISCO DE CONCENTRAÇÃO DE CRÉDITO... 3 2. RISCO DE CONCENTRAÇÃO DE MERCADO... 4 3. CONCENTRAÇÃO DE RISCO

RELATÓRIO DE RISCO DE CONCENTRAÇÃO DE CRÉDITO 2013 MARÇO DE 2014 2 ÍNDICE NOTA INTRODUTÓRIA... 3 1. RISCO DE CONCENTRAÇÃO DE CRÉDITO... 3 2. RISCO DE CONCENTRAÇÃO DE MERCADO... 4 3. CONCENTRAÇÃO DE RISCO

Cooperativismo - Forma ideal de organização

Cooperativismo - Forma ideal de organização Cooperativismo é modelo socioeconômico capaz de unir desenvolvimento econômico e bem-estar social. Seus referenciais fundamentais são: participação democrática,

Cooperativismo - Forma ideal de organização Cooperativismo é modelo socioeconômico capaz de unir desenvolvimento econômico e bem-estar social. Seus referenciais fundamentais são: participação democrática,

OCPLP Organização Cooperativista dos Povos de Língua Portuguesa. Proposta de Plano de Atividades e Orçamento 2014-2015

Proposta de Plano de Atividades e Orçamento 2014-2015 1 Índice: I Enquadramento II Eixos de Intervenção Estratégica III Proposta de Orçamento IV Candidaturas a Programas de Apoio 2 I Enquadramento Estratégico

Proposta de Plano de Atividades e Orçamento 2014-2015 1 Índice: I Enquadramento II Eixos de Intervenção Estratégica III Proposta de Orçamento IV Candidaturas a Programas de Apoio 2 I Enquadramento Estratégico

São condições para colaboradores de empresas aderentes e que merecem partilhar as conquistas da sua empresa.

São condições para colaboradores de empresas aderentes e que merecem partilhar as conquistas da sua empresa. Com a domiciliação de um ordenado superior a 350 /mês passa a ter acesso a um vasto conjunto

São condições para colaboradores de empresas aderentes e que merecem partilhar as conquistas da sua empresa. Com a domiciliação de um ordenado superior a 350 /mês passa a ter acesso a um vasto conjunto

CUMPRIMENTO DOS PRINCIPIOS DE BOM GOVERNO DAS EMPRESAS DO SEE

CUMPRIMENTO DOS PRINCIPIOS DE BOM GOVERNO DAS EMPRESAS DO SEE Princípios do Bom Governo das Cumprir a missão e os objetivos que lhes tenham sido determinados, de forma económica, financeira, social e ambientalmente

CUMPRIMENTO DOS PRINCIPIOS DE BOM GOVERNO DAS EMPRESAS DO SEE Princípios do Bom Governo das Cumprir a missão e os objetivos que lhes tenham sido determinados, de forma económica, financeira, social e ambientalmente

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS I. INTRODUÇÃO O Governo apresentou ao Conselho Económico e Social o Projecto de Grandes Opções do Plano 2008 (GOP 2008) para que este Órgão, de acordo com

GRANDES OPÇÕES DO PLANO 2008 PRINCIPAIS ASPECTOS I. INTRODUÇÃO O Governo apresentou ao Conselho Económico e Social o Projecto de Grandes Opções do Plano 2008 (GOP 2008) para que este Órgão, de acordo com

RELATÓRIO E CONTAS BBVA BOLSA EURO

RELATÓRIO E CONTAS BBVA BOLSA EURO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro semestre de 20, foi a subida das taxas do

RELATÓRIO E CONTAS BBVA BOLSA EURO 30 JUNHO 20 1 BREVE ENQUADRAMENTO MACROECONÓMICO 1º semestre de 20 No contexto macroeconómico, o mais relevante no primeiro semestre de 20, foi a subida das taxas do

Seguros e Pensões em Portugal: Situação atual e perspetivas futuras

Seguros e Pensões em Portugal: Situação atual e perspetivas futuras José Figueiredo Almaça Instituto de Seguros de Portugal 21 de fevereiro de 2014 ÍNDICE 1. Principais indicadores do mercado segurador

Seguros e Pensões em Portugal: Situação atual e perspetivas futuras José Figueiredo Almaça Instituto de Seguros de Portugal 21 de fevereiro de 2014 ÍNDICE 1. Principais indicadores do mercado segurador

Sustentabilidade nas instituições financeiras Os novos horizontes da responsabilidade socioambiental

Sustentabilidade nas instituições financeiras Os novos horizontes da responsabilidade socioambiental O momento certo para incorporar as mudanças A resolução 4.327 do Banco Central dispõe que as instituições

Sustentabilidade nas instituições financeiras Os novos horizontes da responsabilidade socioambiental O momento certo para incorporar as mudanças A resolução 4.327 do Banco Central dispõe que as instituições

Marco Antonio Rossi Bradesco Seguros

Marco Antonio Rossi Bradesco Seguros MERCADO SEGURADOR BRASILEIRO PANORAMA DO GRUPO SEGURADOR PERSPECTIVAS E EVOLUÇÃO FUTURA ESTRATÉGIA EM AÇÃO MERCADO SEGURADOR BRASILEIRO MERCADO SEGURADOR BRASILEIRO

Marco Antonio Rossi Bradesco Seguros MERCADO SEGURADOR BRASILEIRO PANORAMA DO GRUPO SEGURADOR PERSPECTIVAS E EVOLUÇÃO FUTURA ESTRATÉGIA EM AÇÃO MERCADO SEGURADOR BRASILEIRO MERCADO SEGURADOR BRASILEIRO

1. Objectivos do Observatório da Inclusão Financeira

Inclusão Financeira Inclusão Financeira Ao longo da última década, Angola tem dado importantes passos na construção dos pilares que hoje sustentam o caminho do desenvolvimento económico, melhoria das

Inclusão Financeira Inclusão Financeira Ao longo da última década, Angola tem dado importantes passos na construção dos pilares que hoje sustentam o caminho do desenvolvimento económico, melhoria das

VI REUNIÃO DE MINISTROS DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR DA COMUNIDADE DOS PAÍSES DE LÍNGUA PORTUGUESA. Maputo, 15 de Abril de 2014

VI REUNIÃO DE MINISTROS DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR DA COMUNIDADE DOS PAÍSES DE LÍNGUA PORTUGUESA Maputo, 15 de Abril de 2014 DECLARAÇÃO FINAL Os Ministros responsáveis pela Ciência, Tecnologia

VI REUNIÃO DE MINISTROS DA CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR DA COMUNIDADE DOS PAÍSES DE LÍNGUA PORTUGUESA Maputo, 15 de Abril de 2014 DECLARAÇÃO FINAL Os Ministros responsáveis pela Ciência, Tecnologia

Os Bancos e o Microcrédito Experiência com departamento especializado. O Caso CREDIAMIGO

Os Bancos e o Microcrédito Experiência com departamento especializado O Caso CREDIAMIGO Conceitos Microfinanças: todos os serviços financeiros para populações de baixa renda, inclusive financiamento ao

Os Bancos e o Microcrédito Experiência com departamento especializado O Caso CREDIAMIGO Conceitos Microfinanças: todos os serviços financeiros para populações de baixa renda, inclusive financiamento ao

PORTUGAL A CRESCER TURISMO

PORTUGAL A CRESCER TURISMO Turismo Um setor estratégico Peso no PIB Peso no Emprego Peso nas exportações Turismo 13% Serviços (excluindo Turismo) 18% Bens 69% Unid. Milhões Euros Turismo Um setor estratégico

PORTUGAL A CRESCER TURISMO Turismo Um setor estratégico Peso no PIB Peso no Emprego Peso nas exportações Turismo 13% Serviços (excluindo Turismo) 18% Bens 69% Unid. Milhões Euros Turismo Um setor estratégico

Fórum Exportador do CEDRAC O Montepio e a atividade exportadora. Roadmap para a Internacionalização Guimarães 12.junho.2015

Fórum Exportador do CEDRAC O Montepio e a atividade exportadora Roadmap para a Internacionalização Guimarães 12.junho.2015 2 Montepio Parceiro no apoio à expansão do negócio das empresas Grupo Montepio

Fórum Exportador do CEDRAC O Montepio e a atividade exportadora Roadmap para a Internacionalização Guimarães 12.junho.2015 2 Montepio Parceiro no apoio à expansão do negócio das empresas Grupo Montepio

BANCO NACIONAL DE ANGOLA QUADRO OPERACIONAL PARA A POLÍTICA MONETÁRIA

BANCO NACIONAL DE ANGOLA QUADRO OPERACIONAL PARA A POLÍTICA MONETÁRIA Luanda, 29 de Setembro de 2011 INDICE 1. Principais Pontos do Quadro Operacional da Política Monetária... 3 2. Instrumentos de Política

BANCO NACIONAL DE ANGOLA QUADRO OPERACIONAL PARA A POLÍTICA MONETÁRIA Luanda, 29 de Setembro de 2011 INDICE 1. Principais Pontos do Quadro Operacional da Política Monetária... 3 2. Instrumentos de Política

4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

SEMINARIO FIESP REINDUSTRIALIZAÇÃO DO BRASIL: CHAVE PARA UM PROJETO NACIONAL DE DESENVOLVIMENTO 4º PAINEL: INVESTIMENTO PRIVADO, INVESTIMENTO PÚBLICO E MERCADO DE CAPITAIS NO BRASIL 26 agosto 2013 Carlos

MENSAGEM DA ADMINISTRAÇÃO A QGEP Participações iniciou o ano de 2011 com uma sólida posição financeira. Concluímos com sucesso a nossa oferta pública inicial de ações em fevereiro, com uma captação líquida

MENSAGEM DA ADMINISTRAÇÃO A QGEP Participações iniciou o ano de 2011 com uma sólida posição financeira. Concluímos com sucesso a nossa oferta pública inicial de ações em fevereiro, com uma captação líquida

VALORIZAR 2020. Sistema de Incentivos à Valorização e Qualificação Empresarial da Região Autónoma da Madeira 03-06-2015 UNIÃO EUROPEIA

VALORIZAR 2020 Sistema de Incentivos à Valorização e Qualificação Empresarial da Região Autónoma da Madeira 03-06-2015 Objetivos Promover a produção de novos ou significativamente melhorados processos

VALORIZAR 2020 Sistema de Incentivos à Valorização e Qualificação Empresarial da Região Autónoma da Madeira 03-06-2015 Objetivos Promover a produção de novos ou significativamente melhorados processos

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA FACTORES CRÍTICOS DE SUCESSO DE UMA POLÍTICA DE INTENSIFICAÇÃO DO PROCESSO DE INOVAÇÃO EMPRESARIAL EM PORTUGAL E POTENCIAÇÃO DOS SEUS RESULTADOS 0. EXPOSIÇÃO DE MOTIVOS

INOVAÇÃO PORTUGAL PROPOSTA DE PROGRAMA FACTORES CRÍTICOS DE SUCESSO DE UMA POLÍTICA DE INTENSIFICAÇÃO DO PROCESSO DE INOVAÇÃO EMPRESARIAL EM PORTUGAL E POTENCIAÇÃO DOS SEUS RESULTADOS 0. EXPOSIÇÃO DE MOTIVOS

BANCO BPI, S.A. Sociedade Aberta COMUNICADO

BANCO BPI, S.A. Sociedade Aberta Sede: Rua Tenente Valadim, 284, Porto Matriculada na Conservatória do Registo Comercial do Porto sob o número único de matrícula e identificação fiscal 501 214 534 Capital

BANCO BPI, S.A. Sociedade Aberta Sede: Rua Tenente Valadim, 284, Porto Matriculada na Conservatória do Registo Comercial do Porto sob o número único de matrícula e identificação fiscal 501 214 534 Capital

FINANCIAMENTO DA ATIVIDADE TURÍSTICA. Oliveira do Hospital, 25 > Março > 2014 Miguel Mendes

FINANCIAMENTO DA ATIVIDADE TURÍSTICA Oliveira do Hospital, 25 > Março > 2014 Miguel Mendes LINHA DE APOIO à QUALIFICAÇÃO DA OFERTA e ao EMPREENDEDORISMO NO TURISMO VALORIZAR E DIVERSIFICAR O PRODUTO TURÍSTICO

FINANCIAMENTO DA ATIVIDADE TURÍSTICA Oliveira do Hospital, 25 > Março > 2014 Miguel Mendes LINHA DE APOIO à QUALIFICAÇÃO DA OFERTA e ao EMPREENDEDORISMO NO TURISMO VALORIZAR E DIVERSIFICAR O PRODUTO TURÍSTICO

O Preçário das Operações BNI pode ser consultado nos Balcões e Locais de Atendimento ao público do Banco de Negócios Internacional ou em www.bni.

Instituição Financeira Bancária Preçário das Operações ANEXO II Tabela de Taxas de Juro DATA DE ENTRADA EM VIGOR: 01 de Outubro de 2015 O Preçário das Operações BNI pode ser consultado nos Balcões e Locais

Instituição Financeira Bancária Preçário das Operações ANEXO II Tabela de Taxas de Juro DATA DE ENTRADA EM VIGOR: 01 de Outubro de 2015 O Preçário das Operações BNI pode ser consultado nos Balcões e Locais

Sistema de Incentivos

Sistema de Incentivos Qualificação e Internacionalização de PME amrconsult 13 de Maio de 2010 1 Agenda 1 Enquadramento 2 Condições de elegibilidade 3 Despesas elegíveis 4 Incentivo 2 1 Enquadramento 3

Sistema de Incentivos Qualificação e Internacionalização de PME amrconsult 13 de Maio de 2010 1 Agenda 1 Enquadramento 2 Condições de elegibilidade 3 Despesas elegíveis 4 Incentivo 2 1 Enquadramento 3

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

Enquadramento da atividade bancária

Enquadramento da atividade bancária Miguel Matias E.S.T.G. Instituto Politécnico de Leiria CET TECNICAS GESTAO E COM INTERNACIONAL EDIÇÃO 2015/16 PROGRAMA 1. Enquadramento da atividade bancária 2. Conta

Enquadramento da atividade bancária Miguel Matias E.S.T.G. Instituto Politécnico de Leiria CET TECNICAS GESTAO E COM INTERNACIONAL EDIÇÃO 2015/16 PROGRAMA 1. Enquadramento da atividade bancária 2. Conta

Avaliação do Instrumento de Apoio a Políticas Económicas (PSI) 2010-2012

2010-2012") REPÚBLICA DE MOÇAMBIQUE Avaliação do Instrumento de Apoio a Políticas Económicas (PSI) 2010-2012 Elaborado Por: Ministério das Finanças Ministério da Planificação e Desenvolvimento Banco de Moçambique

REPÚBLICA DE MOÇAMBIQUE Avaliação do Instrumento de Apoio a Políticas Económicas (PSI) 2010-2012 Elaborado Por: Ministério das Finanças Ministério da Planificação e Desenvolvimento Banco de Moçambique

AS RELAÇÕES ECONÓMICAS PORTUGAL ANGOLA E A ESTRATÉGIA DO BANCO BIC PORTUGUÊS*

ASRELAÇÕESECONÓMICASPORTUGAL ANGOLA I. ACRISEFINANCEIRAEAECONOMIAMUNDIAL EAESTRATÉGIADOBANCOBICPORTUGUÊS* Acrisecomeçounosistemafinanceiroejáatingiuaeconomiareal.O Creditcrunch estáaprovocara contracçãodoprodutonaseconomiasocidentais,reduzindoaprocuranosmercadoseaumentandoo

ASRELAÇÕESECONÓMICASPORTUGAL ANGOLA I. ACRISEFINANCEIRAEAECONOMIAMUNDIAL EAESTRATÉGIADOBANCOBICPORTUGUÊS* Acrisecomeçounosistemafinanceiroejáatingiuaeconomiareal.O Creditcrunch estáaprovocara contracçãodoprodutonaseconomiasocidentais,reduzindoaprocuranosmercadoseaumentandoo

Gabinete do Governador e dos Conselhos

Discurso do Governador do Banco de Cabo Verde, Carlos Burgo, no acto de inauguração da nova agência do Banco Africano de Investimento no Plateau, Cidade da Praia, 5 de Fevereiro de 2010. 1 Exmo. Sr. Presidente

Discurso do Governador do Banco de Cabo Verde, Carlos Burgo, no acto de inauguração da nova agência do Banco Africano de Investimento no Plateau, Cidade da Praia, 5 de Fevereiro de 2010. 1 Exmo. Sr. Presidente

Preçário FINIBANCO ANGOLA SA

Preçário FINIBANCO ANGOLA SA Instituição Financeira Bancaria com sede em território nacional, de acordo com o previsto na Lei das Instituições Financeiras Anexo I Tabela de comissões e despesas Data de

Preçário FINIBANCO ANGOLA SA Instituição Financeira Bancaria com sede em território nacional, de acordo com o previsto na Lei das Instituições Financeiras Anexo I Tabela de comissões e despesas Data de

Lusoflora 2015. Crédito Agrícola. Santarém, 27 de Fevereiro

Lusoflora 2015 Crédito Agrícola Santarém, 27 de Fevereiro Agenda 1. Quem somos 2. Proposta Valor 3. Soluções Crédito Agrícola para EMPRESAS/ ENI 4. CA Seguros 2 Quem somos O Grupo Crédito Agrícola é um

Lusoflora 2015 Crédito Agrícola Santarém, 27 de Fevereiro Agenda 1. Quem somos 2. Proposta Valor 3. Soluções Crédito Agrícola para EMPRESAS/ ENI 4. CA Seguros 2 Quem somos O Grupo Crédito Agrícola é um

Posicionamento Estratégico e Fundo de Apoio ao Empreendedorismo

Posicionamento Estratégico e Fundo de Apoio ao Empreendedorismo FUNDAÇÃO AEP Fomentar uma verdadeira cultura de empreendedorismo, da valorização e dignificação do papel social do empresário e da modernização

Posicionamento Estratégico e Fundo de Apoio ao Empreendedorismo FUNDAÇÃO AEP Fomentar uma verdadeira cultura de empreendedorismo, da valorização e dignificação do papel social do empresário e da modernização

Apoios ao Turismo Lições do QREN, desafios e oportunidades

Apoios ao Turismo Lições do QREN, desafios e oportunidades Piedade Valente Comissão Diretiva do COMPETE Sintra, 9 de outubro de 2014 Agenda da Competitividade (2007-2013): instrumentos de apoio eficiência

Apoios ao Turismo Lições do QREN, desafios e oportunidades Piedade Valente Comissão Diretiva do COMPETE Sintra, 9 de outubro de 2014 Agenda da Competitividade (2007-2013): instrumentos de apoio eficiência

Programa Operacional Regional Alentejo 2014/2020. Identidade, Competitividade, Responsabilidade

Programa Operacional Regional Alentejo 2014/2020 Identidade, Competitividade, Responsabilidade ACORDO DE PARCERIA Consagra a política de desenvolvimento económico, social, ambiental e territorial Define

Programa Operacional Regional Alentejo 2014/2020 Identidade, Competitividade, Responsabilidade ACORDO DE PARCERIA Consagra a política de desenvolvimento económico, social, ambiental e territorial Define

PROGRAMA FINICIA IAPMEI IAPMEI IAPMEI IAPMEI POTENCIAR TALENTOS. Objectivos da Área de Negócio Financiamento Empresarial.

PROGRAMA FINICIA POTENCIAR TALENTOS O tem por missão promover a inovação e executar políticas de estímulo ao desenvolvimento empresarial, visando o reforço da competitividade e da produtividade das empresas,

PROGRAMA FINICIA POTENCIAR TALENTOS O tem por missão promover a inovação e executar políticas de estímulo ao desenvolvimento empresarial, visando o reforço da competitividade e da produtividade das empresas,

BANCO ESPIRITO SANTO RESULTADOS DO PRIMEIRO TRIMESTRE DE 2001

BANCO ESPIRITO SANTO RESULTADOS DO PRIMEIRO TRIMESTRE DE 2001 2 RESULTADOS DO PRIMEIRO TRIMESTRE DE 2001 ASPECTOS MAIS RELEVANTES: SIGNIFICATIVO CRESCIMENTO DA ACTIVIDADE DESIGNADAMENTE A CAPTAÇÃO DE RECURSOS

BANCO ESPIRITO SANTO RESULTADOS DO PRIMEIRO TRIMESTRE DE 2001 2 RESULTADOS DO PRIMEIRO TRIMESTRE DE 2001 ASPECTOS MAIS RELEVANTES: SIGNIFICATIVO CRESCIMENTO DA ACTIVIDADE DESIGNADAMENTE A CAPTAÇÃO DE RECURSOS

Estrutura da Gestão de Risco de Crédito

Estrutura A estrutura de Gestão do está sob a responsabilidade do Conselho de Administração. Tais estruturas compreendem as atividades descritas nos quadros abaixo: Análise e Aprovação de Crédito Comitê

Estrutura A estrutura de Gestão do está sob a responsabilidade do Conselho de Administração. Tais estruturas compreendem as atividades descritas nos quadros abaixo: Análise e Aprovação de Crédito Comitê

Inovação Empreendedorismo Qualificado e Criativo

Inovação Empreendedorismo Qualificado e Criativo Objetivos Promover o empreendedorismo qualificado e criativo Tipologias de Projetos 1. São suscetíveis de financiamento os projetos das PME, com menos de

Inovação Empreendedorismo Qualificado e Criativo Objetivos Promover o empreendedorismo qualificado e criativo Tipologias de Projetos 1. São suscetíveis de financiamento os projetos das PME, com menos de

Programa de Desenvolvimento Rural do Continente para 2014-2020

Programa de Desenvolvimento Rural do Continente para 2014-2020 Medida 1 INOVAÇÃO Ação 1.1 GRUPOS OPERACIONAIS Enquadramento Regulamentar Artigos do Regulamento (UE) n.º 1305/2013, do Conselho e do Parlamento

Programa de Desenvolvimento Rural do Continente para 2014-2020 Medida 1 INOVAÇÃO Ação 1.1 GRUPOS OPERACIONAIS Enquadramento Regulamentar Artigos do Regulamento (UE) n.º 1305/2013, do Conselho e do Parlamento

RELATÓRIO & CONTAS Liquidação

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Fundo Especial de Investimento Aberto CAIXA FUNDO RENDIMENTO FIXO IV (em liquidação) RELATÓRIO & CONTAS Liquidação RELATÓRIO DE GESTÃO DEMONSTRAÇÕES FINANCEIRAS RELATÓRIO DO AUDITOR EXTERNO CAIXAGEST Técnicas

Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

, não mobilizável antecipadamente.") Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

Designação Classificação Depósito Indexado EUR/USD No Touch Produto Financeiro Complexo Depósito Indexado Depósito Indexado, denominado em Euros, pelo prazo de 6 meses (191 dias), não mobilizável antecipadamente.

O FINANCIAMENTO DA ATIVIDADE TURÍSTICA

O FINANCIAMENTO DA ATIVIDADE TURÍSTICA FIGUEIRA DA FOZ, 9 DE JULHO DE 2014 LUÍS COITO LINHAS DE APOIO FINANCEIRO Longo Prazo Curto / Médio Prazo Curto Prazo LINHA DE APOIO À QUALIFICAÇÃO DA OFERTA LINHA

O FINANCIAMENTO DA ATIVIDADE TURÍSTICA FIGUEIRA DA FOZ, 9 DE JULHO DE 2014 LUÍS COITO LINHAS DE APOIO FINANCEIRO Longo Prazo Curto / Médio Prazo Curto Prazo LINHA DE APOIO À QUALIFICAÇÃO DA OFERTA LINHA

Política de Produto e Serviço Caixa Geral de Depósitos. Política de Produto e Serviço

Política de Produto e Serviço Publicado em julho 2012 1 Fundada em 1876, a Caixa Geral de Depósitos (CGD) é o maior grupo financeiro nacional, atuando em diferentes áreas, designadamente na banca comercial,

Política de Produto e Serviço Publicado em julho 2012 1 Fundada em 1876, a Caixa Geral de Depósitos (CGD) é o maior grupo financeiro nacional, atuando em diferentes áreas, designadamente na banca comercial,

Teleconferência Resultados 3T10

Teleconferência Resultados 3T10 Sexta-feira, 5 de Novembro de 2010 Horário: 14:00 (horário de Brasília) 12:00 (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código:

Teleconferência Resultados 3T10 Sexta-feira, 5 de Novembro de 2010 Horário: 14:00 (horário de Brasília) 12:00 (horário US EDT) Tel: + 55 (11) 4688-6361 Código: LASA Replay: + 55 (11) 4688-6312 Código:

CAIXA e o NORDESTE. NELSON ANTÔNIO DE SOUZA SUPERINTENDENTE NACIONAL DA ÁREA B - NORDESTE Novembro de 2009

CAIXA e o NORDESTE NELSON ANTÔNIO DE SOUZA SUPERINTENDENTE NACIONAL DA ÁREA B - NORDESTE Novembro de 2009 ATENDIMENTOS CAIXA Total de Transações 921 milhões em terminais de Auto- Atendimento 131 milhões

CAIXA e o NORDESTE NELSON ANTÔNIO DE SOUZA SUPERINTENDENTE NACIONAL DA ÁREA B - NORDESTE Novembro de 2009 ATENDIMENTOS CAIXA Total de Transações 921 milhões em terminais de Auto- Atendimento 131 milhões

Inovação e Competitividade Incentivos às Empresas 2020

Inovação e Competitividade Incentivos às Empresas 2020 Investigação, Inovação, Empreendedorismo Miguel Cruz miguel.cruz@iapmei.pt Setúbal 16 Setembro 2015 O presente conteúdo é válido no contexto do evento

Inovação e Competitividade Incentivos às Empresas 2020 Investigação, Inovação, Empreendedorismo Miguel Cruz miguel.cruz@iapmei.pt Setúbal 16 Setembro 2015 O presente conteúdo é válido no contexto do evento

Discurso do presidente Alexandre Tombini na comemoração dos 30 anos da Associação Brasileira de Bancos Comerciais (ABBC).

.") São Paulo, 21 de março de 2013. Discurso do presidente Alexandre Tombini na comemoração dos 30 anos da Associação Brasileira de Bancos Comerciais (ABBC). Senhoras e senhores É com grande satisfação que

São Paulo, 21 de março de 2013. Discurso do presidente Alexandre Tombini na comemoração dos 30 anos da Associação Brasileira de Bancos Comerciais (ABBC). Senhoras e senhores É com grande satisfação que

Fundo Modernização Comércio

1 Fundo Modernização Comércio IAPMEI Portaria 236/2013 2 Índice 1. Objectivos e Prioridades 2. Condições de Acesso a. Promotor b. Projecto c. Aviso de Abertura 3. Modalidades de Projectos a Apoiar 4. Elegibilidade

1 Fundo Modernização Comércio IAPMEI Portaria 236/2013 2 Índice 1. Objectivos e Prioridades 2. Condições de Acesso a. Promotor b. Projecto c. Aviso de Abertura 3. Modalidades de Projectos a Apoiar 4. Elegibilidade

Dinâmicas de exportação e de internacionalização

Dinâmicas de exportação e de internacionalização das PME Contribuição da DPIF/ Como fazemos? 1. Posicionamento e actuação da DPIF A DPIF tem como Missão: Facilitar o acesso a financiamento pelas PME e

Dinâmicas de exportação e de internacionalização das PME Contribuição da DPIF/ Como fazemos? 1. Posicionamento e actuação da DPIF A DPIF tem como Missão: Facilitar o acesso a financiamento pelas PME e

Unidade II. Mercado Financeiro e de. Prof. Maurício Felippe Manzalli

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Unidade II Mercado Financeiro e de Capitais Prof. Maurício Felippe Manzalli Mercados Financeiros Definição do mercado financeiro Representa o Sistema Financeiro Nacional Promove o fluxo de recursos através

Newsletter n.º 26 Mar.2013 MICROSOFT APOIA LINKCITIES

Newsletter n.º 26 Mar.2013 MICROSOFT APOIA LINKCITIES A Microsoft deu a conhecer a Plataforma LinkCities propriedade da Link Think. Esta Plataforma liga as cidades e autarquias locais, através das suas

Newsletter n.º 26 Mar.2013 MICROSOFT APOIA LINKCITIES A Microsoft deu a conhecer a Plataforma LinkCities propriedade da Link Think. Esta Plataforma liga as cidades e autarquias locais, através das suas

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA página 3.1. Indicadores Gerais 40 3.1.1. Volume de Negócios 40 3.1.2. Valor Acrescentado Bruto 40 3.2. Capitais Próprios 41 3.3. Indicadores de Rendibilidade

3. RELATÓRIO DE GESTÃO ANÁLISE ECONÓMICA E FINANCEIRA página 3.1. Indicadores Gerais 40 3.1.1. Volume de Negócios 40 3.1.2. Valor Acrescentado Bruto 40 3.2. Capitais Próprios 41 3.3. Indicadores de Rendibilidade

ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo)

") Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

Instruções do Banco de Portugal Instrução nº 118/96 ASSUNTO: Plano de Contas (Caixa Central e Caixas de Crédito Agrícola Mútuo) Tendo presente as alterações introduzidas no Código do Mercado de Valores

PREPARE O SEU PROJETO FALE CONNOSCO!

Candidaturas abertas até 18 de Setembro QUALIFICAÇÃO E INTERNACIONALIZAÇÃO PREPARE O SEU PROJETO FALE CONNOSCO! Tel./Fax: 22 600 71 20 projectos@advancedway.pt www.advancedway.pt Qualificação e internacionalização

Candidaturas abertas até 18 de Setembro QUALIFICAÇÃO E INTERNACIONALIZAÇÃO PREPARE O SEU PROJETO FALE CONNOSCO! Tel./Fax: 22 600 71 20 projectos@advancedway.pt www.advancedway.pt Qualificação e internacionalização

Teleconferência de Resultados 2T15. 31 de julho de 2015. Magazine Luiza

Teleconferência de Resultados 2T15 31 de julho de 2015 Magazine Luiza Destaques do 2T15 Vendas E-commerce Ganho consistente de participação de mercado Redução na receita líquida de 10,1% para R$2,1 bilhões

Teleconferência de Resultados 2T15 31 de julho de 2015 Magazine Luiza Destaques do 2T15 Vendas E-commerce Ganho consistente de participação de mercado Redução na receita líquida de 10,1% para R$2,1 bilhões

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

Programa Local de Responsabilidade Social de Ferreira do Alentejo

Regulamento do Programa Local de Responsabilidade Social de Preâmbulo O projeto Ferreira Solidária, financiado pelo Programa dos Contratos Locais de Desenvolvimento Social, prevê, no eixo 1, a implementação

Regulamento do Programa Local de Responsabilidade Social de Preâmbulo O projeto Ferreira Solidária, financiado pelo Programa dos Contratos Locais de Desenvolvimento Social, prevê, no eixo 1, a implementação

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

MAOTE Instrumentos Financeiros para a Eficiência Energética e Reabilitação Urbana

MAOTE Instrumentos Financeiros para a Eficiência Energética e Reabilitação Urbana 23 de julho de 2015 Agenda 1. Portugal 2020 - financiamento previsto 2. Enquadramento aos IF 3. Dotações previstas em IF

MAOTE Instrumentos Financeiros para a Eficiência Energética e Reabilitação Urbana 23 de julho de 2015 Agenda 1. Portugal 2020 - financiamento previsto 2. Enquadramento aos IF 3. Dotações previstas em IF

FrontWave Engenharia e Consultadoria, S.A.

01. APRESENTAÇÃO DA EMPRESA 2 01. Apresentação da empresa é uma empresa criada em 2001 como spin-off do Instituto Superior Técnico (IST). Desenvolve tecnologias e metodologias de inovação para rentabilizar

01. APRESENTAÇÃO DA EMPRESA 2 01. Apresentação da empresa é uma empresa criada em 2001 como spin-off do Instituto Superior Técnico (IST). Desenvolve tecnologias e metodologias de inovação para rentabilizar

PROGRAMA IMPULSO JOVEM

PROGRAMA IMPULSO JOVEM (O PROGRAMA IMPULSO JOVEM APRESENTA UM CONJUNTO DE MEDIDAS DE INCENTIVO À CRIAÇÃO DE EMPREGO JOVEM, UM DOS PRINCIPAIS DESAFIOS COM QUE PORTUGAL SE CONFRONTA ATUALMENTE.) 1. PASSAPORTE

PROGRAMA IMPULSO JOVEM (O PROGRAMA IMPULSO JOVEM APRESENTA UM CONJUNTO DE MEDIDAS DE INCENTIVO À CRIAÇÃO DE EMPREGO JOVEM, UM DOS PRINCIPAIS DESAFIOS COM QUE PORTUGAL SE CONFRONTA ATUALMENTE.) 1. PASSAPORTE

O Banco Europeu de Investimento de relance

O Banco Europeu de Investimento de relance Como banco da UE, o BEI proporciona financiamento e conhecimentos especializados a projetos de investimento sólidos e sustentáveis, na União Europeia e no resto

O Banco Europeu de Investimento de relance Como banco da UE, o BEI proporciona financiamento e conhecimentos especializados a projetos de investimento sólidos e sustentáveis, na União Europeia e no resto

Sonae Sierra regista um Resultado Líquido de 96,3 milhões em 2014

Maia - Portugal, 5 de Março de 2015 Sonae Sierra regista um Resultado Líquido de 96,3 milhões em 2014 Resultado Direto atinge 52,7 milhões EBIT de 106,1 milhões Resultado Indireto atinge 43,6 milhões Dois

Maia - Portugal, 5 de Março de 2015 Sonae Sierra regista um Resultado Líquido de 96,3 milhões em 2014 Resultado Direto atinge 52,7 milhões EBIT de 106,1 milhões Resultado Indireto atinge 43,6 milhões Dois

Descrição de Tarefas para a Posição de Director de Programas, Políticas e Comunicação da AAMOZ

Descrição de Tarefas para a Posição de Director de Programas, Políticas e Comunicação da AAMOZ ActionAid é uma federação internacional trabalhando para erradicar a pobreza e a injustiça. A ActionAid foi

Descrição de Tarefas para a Posição de Director de Programas, Políticas e Comunicação da AAMOZ ActionAid é uma federação internacional trabalhando para erradicar a pobreza e a injustiça. A ActionAid foi

AVISO Nº 01/2009 de 24 de Março

AVISO Nº 01/2009 de 24 de Março Considerando a necessidade de se regulamentarem as "câmaras de compensação" e os "subsistemas de compensação e liquidação" do- Sistema de Pagamentos de Angola (SPA) visando

AVISO Nº 01/2009 de 24 de Março Considerando a necessidade de se regulamentarem as "câmaras de compensação" e os "subsistemas de compensação e liquidação" do- Sistema de Pagamentos de Angola (SPA) visando

Apenas para referência CEPA. Sector ou. 7. Actividade Financeira. Subsector

CEPA B. Actividade bancária e outros serviços financeiros [excluindo actividade seguradora e serviços de compra e venda de títulos financeiros (securities)] a. Aceitação de depósitos e outros fundos reembolsáveis

CEPA B. Actividade bancária e outros serviços financeiros [excluindo actividade seguradora e serviços de compra e venda de títulos financeiros (securities)] a. Aceitação de depósitos e outros fundos reembolsáveis

Situação Económico-Financeira Balanço e Contas

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

II Situação Económico-Financeira Balanço e Contas Esta parte do Relatório respeita à situação económico-financeira da Instituição, através da publicação dos respectivos Balanço e Contas e do Relatório

DEZEMBRO 2013. Crédito Protocolado SOLUÇÕES PARA O CRESCIMENTO DA SUA EMPRESA

DEZEMBRO 2013 Na atual conjuntura económica, o Millennium bcp continua a implementar a sua estratégia de apoio às Empresas portuguesas, motores essenciais para o crescimento económico e criação de emprego.

DEZEMBRO 2013 Na atual conjuntura económica, o Millennium bcp continua a implementar a sua estratégia de apoio às Empresas portuguesas, motores essenciais para o crescimento económico e criação de emprego.