CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/2017

|

|

|

- Adriano de Vieira Martinho

- 6 Há anos

- Visualizações:

Transcrição

1 CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Tatiana Scaranello 28/11/ tributario@legale.com.br tatiana.saranello@gmail.com AULA 24 DECADÊNCIA - Decadência é forma de extinção do crédito tributário, - A Decadência tributária é distinta da decadência civil. - A Decadência no direito tributário não é interrompida.

2 - Fundamentadas no Princípio da segurança jurídica: o devedor não pode ficar esperando por todo o sempre a cobrança de determinada dívida. Defende a premissa que não se pode dever para sempre. A decadência se aplica para o fisco e para o contribuinte. Se não houve a observação do prazo de decadência, o fisco não pode postular o recebimento. - A doutrina diverge, uns definem como causa da extinção de crédito tributário outros da obrigação tributária.

3 Decadência como Norma: direito potestativo (unilateral e vinculado), subjetivo, Decadência como Fato Jurídico: é inercia do sujeito competente Decadência na Relação Jurídica: perda do direito subjetivo DECADÊNCIA LANÇAMENTO PRESCRIÇÃO - Defende que não há interrupção de prazo decadência tributaria.

4 - Com a extinção do direito subjetivo do fisco em constituir o credito tributário, nasce o direito do contribuinte em não ter o credito constituído. Com a prática do fato do direito abstrato, surge o direito objetivo no caso concreto. A obrigação é ilíquida, pois é preciso o lançamento para instrumentalizar e consequentemente liquida-la para assim apurar o valor a ser pago. Observação: 4ª espécie de lançamento tributário. - Juiz do trabalho constituindo o crédito tributário,

5 Art. 114, CF. Compete à Justiça do Trabalho processar e julgar (...) VIII a execução, de ofício, das contribuições sociais previstas no art. 195, I, a, e II, e seus acréscimos legais, decorrentes das sentenças que proferir; Exemplo: No caso de reconhecimento de vínculo trabalhista, o juiz do trabalho reconhece a obrigação tributária, liquida e faz o lançamento para o contribuinte realizar o pagamento. As hipóteses de suspensão da exigibilidade não impede o fisco de que efetue o lançamento, pois o que foi suspenso foi a exigibilidade e não a constituição do crédito tributário. Art. 151, CTN. Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral; III - as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo; IV - a concessão de medida liminar em mandado de segurança. V a concessão de medida liminar ou de tutela antecipada, em outras espécies de ação judicial; (Incluído pela Lcp nº 104, de 2001) VI o parcelamento. (Incluído pela Lcp nº 104, de 2001)

6 Resposta: A decadência tem por objeto a obrigação tributária, pois, não houve ainda o lançamento, logo, não pode ser extinto algo que não existe ainda.

7 Quando contribuinte paga tributo já decaído, mesmo assim faz jus ao recebimento do valor pago indevidamente. O STJ entende que mesmo prescrito, pode repetir o valor pago indevidamente. A direito potestativo. B Reservado a lei complementar, Art. 146, III, b CF. C o instrumento normativo que define a norma de decadência D Após o lançamento começa a prescrição. E Se ocorreu a decadência, não ocorre o lançamento, logo, não se fala de prescrição.

8

9 O despacho do juiz que ordenar a citação em execução fiscal -No caso de execução fiscal de PJ, e na hipótese de redirecionamento, há o prazo de 05 anos a partir da citação da pessoa jurídica. Decisão viabilizou a contagem do prazo a quo da prescrição para redirecionamento no prazo de 05 anos da data da ciência da ocorrência da hipótese de redirecionamento. teoria da actio nata Momento da ciência da lesão. II - Protesto da CDA III Protesto Judicial e etc. IV Parcelamento que faz o reconhecimento de dívida.

10 A súmula reconheceu a inconstitucionalidade de decreto lei e lei ordinária quando tratou de decadência.

11 O Estado pode fixar prazo menor de prescrição e decadência que o CTN fixou. Posto que o fixado no CTN fixou o prazo máximo, podendo outros entes fixar prazos menores

12 Natureza declaratória e constitutiva Constitui o credito Declara quem são sujeito passivo e ativo, valor. - Oficio: direito a autoridade faz tudo, - Declaração: fornece as informações ao fisco, declarando - Homologação: faz a declaração e faz o pagamento, faz tudo. Há o prazo prescricional que altera em razão do tipo de lançamento.

13 - Lançamento realizado pela Justiça do Trabalho, bem como a execução do referido tributo. Decadência perante a administração Quando o contribuinte pretender requerer valor pago indevidamente por meio administrativo.

e o pagamento antecipado é causa de extinção do crédito, sujeito apenas")

14 Prescrição perante ao judiciário. Inviabilidade de ingressar com a ação para requerer o dinheiro pago indevidamente para a Fazenda. - Pagamento antecipado é para tributos sujeitos ao lançamento de homologação (icms) e o pagamento antecipado é causa de extinção do crédito, sujeito apenas a homologação por parte

15 da fazenda. Termo a quo da contagem de prescrição para entrar com ação de repetição de indébito de pagamento efetuado a maior. - dolo, fraude ou simulação. - Medida preparatória (fisco confiscando os livros) - Apenas vicio formal PRAZOS DECADÊNCIA

16 No dia 11/02/2015 já está decaído, PRIMEIRA REGRA

17 Neste caso, a lei define data para fato gerador, assim, a lei deverá ser a vigente a época deste. Súmula 584, STF Ao imposto de renda calculado sobre os rendimentos do ano-base, aplica-se a lei vigente no exercício financeiro em que deve ser apresentada a declaração. Caso declare a menor e pague, ou declare e não pague, o fisco lançará o remanente de oficio;

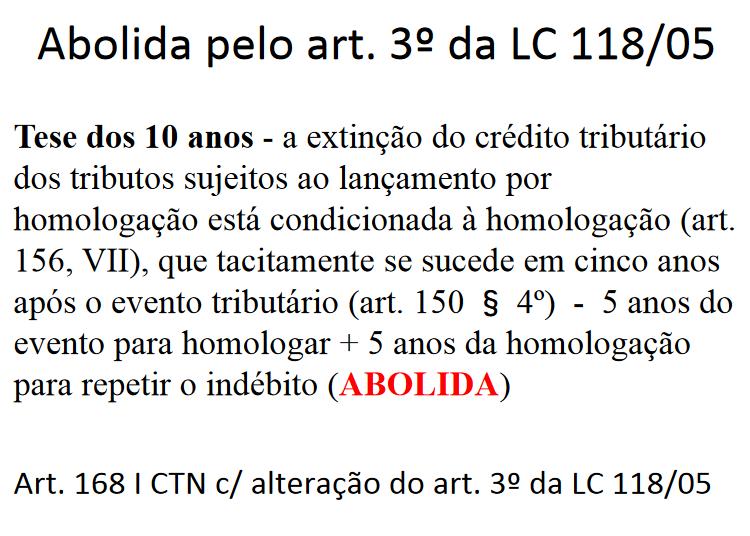

18 Quem atua é o contribuinte para realizar o lançamento e não a fazenda. Antes, a tese dos havia um prazo decadencial de 10 anos, pois a interpretação era em conjunto com o art. 173 CTN.

19 Era aplicado os dois artigos simultaneamente, o art. 150, 4º e o art. 173, I do CTN. Não se aplica mais a presente tese. Lei complementar 118/2005. Se a fazenda não lançou nos primeiros 5 anos, não haveria a

20 SEGUNDA REGRA Em 02/01/2016 já estará decaído. Evento tributário = fato gerador Apenas para quem declara e não paga SÚMULA N. 360, STJ - O benefício da denúncia espontânea não se aplica aos tributos sujeitos a lançamento por homologação regularmente declarados, mas pagos a destempo. Observação: Apenas os declarados não podem ser objetos de denuncia espontânea.

21

22 - Não se trata se o contribuinte realiza o pagamento ou não, mas sim a atividade de declaração. Se declarou, utiliza o 150, 4º. Exercício para resolver...

23 TERCEIRA REGRA

24 QUARTA REGRA Apenas se dá em casos de vício formal, jamais em relação a vício material Conta-se da data da anulação no lançamento anterior viciado. Observação: Paulo de Barros defende que isto é uma interrupção da decadência.

25 Resposta: Neste caso não houve decadência.

26 QUINTA REGRA Medida preparatório: solicitação dos livros contábeis para fiscalização. Antecipação do prazo em decorrência do ato fiscalizatório.

27 - 05 anos para postular no judiciario

28

29 Tese de 02 anos para ingressar no judiciário, devendo analisar e verificar qual é melhor para o caso A dos 5 anos ou a dos 2 anos, para assim aplicar a que melhor se ajuste ao contribuinte. BONS ESTUDOS!!!! Prof. Ramiru Louzada

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 28/08/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 28/08/2018 E-mail: tributario@legale.com.br AULA 26 PRESCRIÇÃO CONTITUIÇÃO DEFINITIVA DO CRÉDITO TRIBUTÁRIO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Pedro Bonifácio 28/08/2018 E-mail: tributario@legale.com.br AULA 26 PRESCRIÇÃO CONTITUIÇÃO DEFINITIVA DO CRÉDITO TRIBUTÁRIO

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017 E-mail: tributario@legale.com.br AULA 25 Responsabilidade Tributária RESPONSABILIDADES Sucessão Pessoal

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 30/11/2017 E-mail: tributario@legale.com.br AULA 25 Responsabilidade Tributária RESPONSABILIDADES Sucessão Pessoal

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 27/11/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 27/11/2018 E-mail: tributario@legale.com.br AULA 25 PRESCRIÇÃO E DECADÊNCIA Perda do direito da fazenda pública

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 27/11/2018 E-mail: tributario@legale.com.br AULA 25 PRESCRIÇÃO E DECADÊNCIA Perda do direito da fazenda pública

Direito Tributário I. Aula 14 Suspensão da Exigibilidade do Crédito Tributário. Prof. Dr. Érico Hack

Direito Tributário I Aula 14 Suspensão da Exigibilidade do Crédito Tributário Prof. Dr. Érico Hack Momentos do Crédito Tributário Fato gerador = obrigação tributária Lançamento = formaliza a obrigação

Direito Tributário I Aula 14 Suspensão da Exigibilidade do Crédito Tributário Prof. Dr. Érico Hack Momentos do Crédito Tributário Fato gerador = obrigação tributária Lançamento = formaliza a obrigação

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 05/12/2017 E-mail: tributario@legale.com.br AULA 26 Prescrição e Decadência DECADÊNCIA Prazo para formalizar

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

Decadência. Pré-aula 07. Professor Ramiru Louzada

Decadência Pré-aula 07 Professor Ramiru Louzada Hipótese de Incidência Fato Gerador Obrigação Tributária Lançamento Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário

Decadência Pré-aula 07 Professor Ramiru Louzada Hipótese de Incidência Fato Gerador Obrigação Tributária Lançamento Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário

Direito Tributário. Suspensão do Crédito Tributário. Professora Giuliane Torres.

Direito Tributário Suspensão do Crédito Tributário Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Art. 151. Suspendem a exigibilidade do crédito

Direito Tributário Suspensão do Crédito Tributário Professora Giuliane Torres www.acasadoconcurseiro.com.br Direito Tributário SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Art. 151. Suspendem a exigibilidade do crédito

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 22/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 22/03/2018 E-mail: tributario@legale.com.br PROCESSO TRIBUTÁRIO Serão abordadas as Ação Declaratória e Ação

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 22/03/2018 E-mail: tributario@legale.com.br PROCESSO TRIBUTÁRIO Serão abordadas as Ação Declaratória e Ação

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

Instituições de Direito Profª Doutora Ideli Raimundo Di Tizio p 20 SUSPENSÃO DO CRÉDITO TRIBUTÁRIO O crédito tributário lançado ou em processo de lançamento pode ter a sua exigibilidade suspensa regularmente,

Instituições de Direito Profª Doutora Ideli Raimundo Di Tizio p 20 SUSPENSÃO DO CRÉDITO TRIBUTÁRIO O crédito tributário lançado ou em processo de lançamento pode ter a sua exigibilidade suspensa regularmente,

CEM CADERNO DE EXERCÍCIOS MASTER. Direito Tributário. Crédito Tributário Promotor de Justiça

CEM CADERNO DE EXERCÍCIOS MASTER Crédito Tributário Promotor de Justiça 1) CESPE Promotor de Justiça - MPE RR (2012) Após apurar o ICMS devido em razão das notas fiscais de entrada e saída de mercadoria,

CEM CADERNO DE EXERCÍCIOS MASTER Crédito Tributário Promotor de Justiça 1) CESPE Promotor de Justiça - MPE RR (2012) Após apurar o ICMS devido em razão das notas fiscais de entrada e saída de mercadoria,

TÓPICO 7 CRÉDITO TRIBUTÁRIO

TÓPICO 7 CRÉDITO TRIBUTÁRIO A definição jurídica de crédito tributário se encontra transcrita nos artigos 140, 141 e 113, CTN, que nos informa que: crédito tributário é o vínculo jurídico, oriundo do lançamento

TÓPICO 7 CRÉDITO TRIBUTÁRIO A definição jurídica de crédito tributário se encontra transcrita nos artigos 140, 141 e 113, CTN, que nos informa que: crédito tributário é o vínculo jurídico, oriundo do lançamento

DIREITO TRIBUTÁRIO. Crédito Tributário Suspensão da Exigibilidade. Prof.ª Luciana Batista

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141

DIREITO TRIBUTÁRIO Crédito Tributário Suspensão da Exigibilidade Prof.ª Luciana Batista Suspensão da exigibilidade (art.151 do CTN): o Fisco não poderá exigir o crédito tributário. Rol taxativo (art. 141

um dos temas mais e :

um dos temas mais e : decorre do! e tem marcantes! Muitas incertezas! Confusões! decadência e prescrição - tratadas como se sinônimas fossem. foi nítida a evolução e modernização: - da ; - dos de fiscalização

um dos temas mais e : decorre do! e tem marcantes! Muitas incertezas! Confusões! decadência e prescrição - tratadas como se sinônimas fossem. foi nítida a evolução e modernização: - da ; - dos de fiscalização

Lançamento Tributário. Pré Aula Prof. Ramiru Louzada

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de

Lançamento Tributário Pré Aula Prof. Ramiru Louzada Lançamento Tributário Art. 123, CTN. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 151 Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral;

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 151 Suspendem a exigibilidade do crédito tributário: I - moratória; II - o depósito do seu montante integral;

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 07/12/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 07/12/2017 E-mail: tributario@legale.com.br AULA 27 Prescrição e Decadência Continuação da aula 26... - Prescrição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 07/12/2017 E-mail: tributario@legale.com.br AULA 27 Prescrição e Decadência Continuação da aula 26... - Prescrição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 03/05/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 03/05/2018 E-mail: tributario@legale.com.br AULA 50 MANDADO DE SEGURANÇA Requisitos Art. 202 e 203 CTN. H.I

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 03/05/2018 E-mail: tributario@legale.com.br AULA 50 MANDADO DE SEGURANÇA Requisitos Art. 202 e 203 CTN. H.I

Prescrição e Decadência

Prescrição e Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo

Prescrição e Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 16/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 16/11/2017 E-mail: tributario@legale.com.br AULA 14 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO - É somente

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 16/11/2017 E-mail: tributario@legale.com.br AULA 14 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO - É somente

Prescrição e Decadência

Prescrição e Decadência RUBENS KINDLMANN Prescrição e Decadência FG LANÇAMENTO COBRANÇA 5 ANOS 5 ANOS DECADÊNCIA PRESCRIÇÃO Decadência Liminar que não impede que o Fisco lance para prevenir a decadência

Prescrição e Decadência RUBENS KINDLMANN Prescrição e Decadência FG LANÇAMENTO COBRANÇA 5 ANOS 5 ANOS DECADÊNCIA PRESCRIÇÃO Decadência Liminar que não impede que o Fisco lance para prevenir a decadência

DECADÊNCIA NO DIREITO TRIBUTÁRIO

DECADÊNCIA NO DIREITO TRIBUTÁRIO Noções de decadência e prescrição Decadência e prescrição são conceitos do direito positivo Distinção no plano normativo das figuras preclusivas nos âmbitos civil (art.

DECADÊNCIA NO DIREITO TRIBUTÁRIO Noções de decadência e prescrição Decadência e prescrição são conceitos do direito positivo Distinção no plano normativo das figuras preclusivas nos âmbitos civil (art.

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Crédito Tributário e Suas Formas de Lançamento art. 139 a 150 CTN

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Rubens Kindlmann AULA 23 31/05/17 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO Crédito Tributário e Suas Formas de Lançamento

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Rubens Kindlmann AULA 23 31/05/17 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO Crédito Tributário e Suas Formas de Lançamento

INFORMATIVOS ESTRATÉGICOS Prof. Lucas Evangelinos - DIREITO TRIBUTÁRIO - DIREITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO 1. Tema: Parcelamento de ofício da dívida tributária e prescrição. Termo inicial do prazo prescricional do crédito de IPTU. RECURSO ESPECIAL (REsp) O parcelamento de ofício da dívida

DIREITO TRIBUTÁRIO 1. Tema: Parcelamento de ofício da dívida tributária e prescrição. Termo inicial do prazo prescricional do crédito de IPTU. RECURSO ESPECIAL (REsp) O parcelamento de ofício da dívida

CÉLIO ARMANDO JANCZESKI Professor de Direito

CÉLIO ARMANDO JANCZESKI Professor de Direito DIREITO PROCESSUAL TRIBUTÁRIO Editora OAB/SC Florianópolis, 2005 CATALOGAÇÃO NA FONTE J332d Janczeski, Célio Armando Direito Processual Tributário/Célio Armando

CÉLIO ARMANDO JANCZESKI Professor de Direito DIREITO PROCESSUAL TRIBUTÁRIO Editora OAB/SC Florianópolis, 2005 CATALOGAÇÃO NA FONTE J332d Janczeski, Célio Armando Direito Processual Tributário/Célio Armando

sumário 1 Histórico, 1 1 Introdução, 1 2 Histórico, 1 2 O Direito, 7 1 Etimologia, 7 2 Denominação, 7 3 Conceito, 7

STJ00088638 sumário Nota do autor, xxi 1 Histórico, 1 1 Introdução, 1 2 Histórico, 1 Verificação de aprendizagem, 6 2 O Direito, 7 1 Etimologia, 7 2 Denominação, 7 3 Conceito, 7 Verificação de aprendizagem,

STJ00088638 sumário Nota do autor, xxi 1 Histórico, 1 1 Introdução, 1 2 Histórico, 1 Verificação de aprendizagem, 6 2 O Direito, 7 1 Etimologia, 7 2 Denominação, 7 3 Conceito, 7 Verificação de aprendizagem,

AÇÃO DE REPETIÇÃO DO INDÉBITO. Rubens Kindlmann

AÇÃO DE REPETIÇÃO DO INDÉBITO Rubens Kindlmann O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

AÇÃO DE REPETIÇÃO DO INDÉBITO Rubens Kindlmann O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 CAPÍTULO 3 PRINCÍPIOS DO DIREITO TRIBUTÁRIO...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

Questão 01 FGV/Fiscal de Tributos-Niterói/2015

Questão 01 FGV/Fiscal de Tributos-Niterói/2015 Um contribuinte do Município, inconformado com a imposição de um auto de infração do ISS, decide discutir em juízo a incidência ou não do tributo, ingressa

Questão 01 FGV/Fiscal de Tributos-Niterói/2015 Um contribuinte do Município, inconformado com a imposição de um auto de infração do ISS, decide discutir em juízo a incidência ou não do tributo, ingressa

ARRECADAÇÃO E GESTÃO TRIBUTÁRIA MUNICIPAL

ARRECADAÇÃO E GESTÃO TRIBUTÁRIA MUNICIPAL Armando Moutinho Perin Recife, 9 e 10 de dezembro de 2015 COMPETÊNCIA TRIBUTÁRIA Código Tributário Nacional, CTN, arts. 6º e 7º: - criação de tributos (indelegável);

ARRECADAÇÃO E GESTÃO TRIBUTÁRIA MUNICIPAL Armando Moutinho Perin Recife, 9 e 10 de dezembro de 2015 COMPETÊNCIA TRIBUTÁRIA Código Tributário Nacional, CTN, arts. 6º e 7º: - criação de tributos (indelegável);

Resumos de leitura obrigatória AULA 22-06/05/2019. Teses Tributárias - ICMS NA SUBSTITUIÇÃO TRIBUTÁRIA

Resumos de leitura obrigatória AULA 22-06/05/2019 Teses Tributárias - ICMS NA SUBSTITUIÇÃO TRIBUTÁRIA O ICMS-ST é o regime pelo qual a responsabilidade pelo recolhimento do imposto devido é transferida

Resumos de leitura obrigatória AULA 22-06/05/2019 Teses Tributárias - ICMS NA SUBSTITUIÇÃO TRIBUTÁRIA O ICMS-ST é o regime pelo qual a responsabilidade pelo recolhimento do imposto devido é transferida

PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO

PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 150, 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda

PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 150, 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda

Ação de Repetição do indébito

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

PRÁTICA JURÍDICA TRIBUTÁRIA. Denis Domingues Hermida

PRÁTICA JURÍDICA TRIBUTÁRIA Denis Domingues Hermida - Locadora Carro Bom Ltda. foi autuada pela Receita Federal por ter deixado de recolher a Contribuição para Financiamento da Seguridade Social (COFINS)

PRÁTICA JURÍDICA TRIBUTÁRIA Denis Domingues Hermida - Locadora Carro Bom Ltda. foi autuada pela Receita Federal por ter deixado de recolher a Contribuição para Financiamento da Seguridade Social (COFINS)

Sumário CAPÍTULO 3 EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES ESPECIAIS

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

Ação de Repetição do indébito

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

Ação de Repetição do indébito RUBENS KINDLMANN O que é? A Ação de Repetição do indébito está prevista no art. 165 do CTN e é cabível toda vez que o sujeito passivo tiver realizado um pagamento indevido

I - da existência, da inexistência ou do modo de ser de uma relação jurídica;

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Prof. Pedro Bonifácio AULA 61 25/10/2017 Direito Tributário AÇÃO DECLARATÓRIA No direito tributário não há um código processual, desta forma, é usado as regras

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Prof. Pedro Bonifácio AULA 61 25/10/2017 Direito Tributário AÇÃO DECLARATÓRIA No direito tributário não há um código processual, desta forma, é usado as regras

SUMÁRIO DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 25 3. Espécies tributárias... 27 3.1. Impostos... 28 3.2. Taxas... 30

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 25 3. Espécies tributárias... 27 3.1. Impostos... 28 3.2. Taxas... 30

SUMÁRIO DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 24 3. Espécies tributárias... 26 3.1. Impostos... 28 3.2. Taxas... 29

SUMÁRIO CAPÍTULO I DIREITO TRIBUTÁRIO, TRIBUTO E SUAS ESPÉCIES... 23 1. Breve introdução ao Direito Tributário... 23 2. Tributo... 24 3. Espécies tributárias... 26 3.1. Impostos... 28 3.2. Taxas... 29

Neste momento iremos falar sobre a suspensão da exigibilidade do crédito tributário e o art. 151 do CTN descreve as causas:

9. SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO 9.1. Introdução Material de apoio - Direito Financeiro Já vimos que se o contribuinte realizar uma conduta correspondente ao fato gerador de um tributo,

9. SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO 9.1. Introdução Material de apoio - Direito Financeiro Já vimos que se o contribuinte realizar uma conduta correspondente ao fato gerador de um tributo,

DIREITO TRIBUTÁRIO. Extinção do Crédito Tributário Prescrição Parte II Termo inicial de contagem. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Prescrição Parte II Termo inicial de contagem Prof. Marcello Leal 1 Termo inicial da prescrição Tributos lançados por homologação STJ, Súmula 436 - A entrega

DIREITO TRIBUTÁRIO Extinção do Crédito Tributário Prescrição Parte II Termo inicial de contagem Prof. Marcello Leal 1 Termo inicial da prescrição Tributos lançados por homologação STJ, Súmula 436 - A entrega

DIREITO TRIBUTÁRIO II: SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO II: SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CONTEXTUALIZAÇÃO DOUTOR, COMO EVITAR A TRIBUTAÇÃO DE NOSSA IGREJA? 1 1. CONSIDERAÇÕES PRELIMINARES A formalização do crédito

DIREITO TRIBUTÁRIO II: SUSPENSÃO DO CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CONTEXTUALIZAÇÃO DOUTOR, COMO EVITAR A TRIBUTAÇÃO DE NOSSA IGREJA? 1 1. CONSIDERAÇÕES PRELIMINARES A formalização do crédito

Direito Tributário. Aula 18. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 18 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 18 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Sumário. Capítulo I Direito Tributário, tributo e suas espécies... 17

Sumário Capítulo I Direito Tributário, tributo e suas espécies... 17 1. Breve introdução ao Direito Tributário... 17 2. Tributo... 18 3. Espécies tributárias... 20 3.1. Impostos... 21 3.2. Taxas... 23

Sumário Capítulo I Direito Tributário, tributo e suas espécies... 17 1. Breve introdução ao Direito Tributário... 17 2. Tributo... 18 3. Espécies tributárias... 20 3.1. Impostos... 21 3.2. Taxas... 23

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

DIREITO TRIBUTÁRIO II: LANÇAMENTO E CRÉDITO TRIBUTÁRIO Prof. Thiago Gomes 1. CO N TEXTUA LIZA ÇÃ O DO UTO R, PA PA I TIN HA A LG UM A S CA SA S EM SEU N O M E. NUN CA PAG O U IPTU E AG O RA ELE M O RREU.

HIPÓTESES DE EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

HIPÓTESES DE EXTINÇÃO DO CRÉDITO TRIBUTÁRIO ÍNDICE 1. INTRODUÇÃO...5 Fundamento legal... 5 2. PAGAMENTO...9 3. IMPUTAÇÃO EM PAGAMENTO E REPETIÇÃO DO INDÉBITO... 13 Imputação em pagamento... 13 Repetição

HIPÓTESES DE EXTINÇÃO DO CRÉDITO TRIBUTÁRIO ÍNDICE 1. INTRODUÇÃO...5 Fundamento legal... 5 2. PAGAMENTO...9 3. IMPUTAÇÃO EM PAGAMENTO E REPETIÇÃO DO INDÉBITO... 13 Imputação em pagamento... 13 Repetição

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 23/11/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 23/11/2017 E-mail: tributario@legale.com.br AULA 23 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO Continuação

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 23/11/2017 E-mail: tributario@legale.com.br AULA 23 CRÉDITO TRIBUTÁRIO E SUAS FORMAS DE LANÇAMENTO Continuação

Aula 1. Introdução. Ressalta-se, portanto, que a autonomia do processo judicial tributário ainda não foi concretizada.

Página1 Curso/Disciplina: Processo Judicial Tributário Aula: Processo Judicial Tributário - 01 Professor (a): Mauro Lopes Monitor (a): Caroline Gama Aula 1 Introdução Contato do professor (e-mail) 1 :

Página1 Curso/Disciplina: Processo Judicial Tributário Aula: Processo Judicial Tributário - 01 Professor (a): Mauro Lopes Monitor (a): Caroline Gama Aula 1 Introdução Contato do professor (e-mail) 1 :

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 142 Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim

Aula 20. Denúncia espontânea

Turma e Ano: Master A 2015 Matéria / Aula: Direito Tributário Professor: Vanessa Siqueira Monitor: Natália Sant'Anna de Figueiredo Aula 20 Denúncia espontânea Está prevista no Art. 138 CTN. Conceito: Denuncia

Turma e Ano: Master A 2015 Matéria / Aula: Direito Tributário Professor: Vanessa Siqueira Monitor: Natália Sant'Anna de Figueiredo Aula 20 Denúncia espontânea Está prevista no Art. 138 CTN. Conceito: Denuncia

Relação jurídica tributária

Relação jurídica tributária Planejamento Tributário Empresarial Crédito tributário: Lançamento tributário (ofício ou direto; declaração ou misto e por homologação); Presunção da dívida ativa; Suspensão

Relação jurídica tributária Planejamento Tributário Empresarial Crédito tributário: Lançamento tributário (ofício ou direto; declaração ou misto e por homologação); Presunção da dívida ativa; Suspensão

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br A decadência e o inciso I do art. 173 do CTN José Hable* Indaga-se: como se interpreta o inciso I art. 173 do CTN, que trata da decadência tributária? 1. Introdução Quando se vai

BuscaLegis.ccj.ufsc.br A decadência e o inciso I do art. 173 do CTN José Hable* Indaga-se: como se interpreta o inciso I art. 173 do CTN, que trata da decadência tributária? 1. Introdução Quando se vai

Decadência R UBE N S K I N DL M ANN

Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo legal para efetivá-lo.

Decadência RUBENS KINDLMANN Conceito É um fenômeno que acarreta a perda do direito subjetivo do Fisco em constituir o crédito tributário pelo lançamento, em decorrência do decurso do prazo legal para efetivá-lo.

PADRÃO DE RESPOSTA PEÇA PROFISSIONAL

PEÇA PROFISSIONAL Há possibilidade de redação de duas peças processuais: Opção 1: mandado de segurança contra ato do agente fiscal estadual, perante a Vara da Fazenda Pública do Estado de São Paulo. Opção

PEÇA PROFISSIONAL Há possibilidade de redação de duas peças processuais: Opção 1: mandado de segurança contra ato do agente fiscal estadual, perante a Vara da Fazenda Pública do Estado de São Paulo. Opção

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Leticia Vogt 16/04/2019

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Leticia Vogt 16/04/2019 E-mail: tributario8@legale.com.br AULA 49 PROCESSO ADMINISTRATIVO Processo: Sequência de atos coordenados

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Leticia Vogt 16/04/2019 E-mail: tributario8@legale.com.br AULA 49 PROCESSO ADMINISTRATIVO Processo: Sequência de atos coordenados

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

Das Espécies de Lançamento Tributário São três as espécies de lançamento tributário: de ofício, por declaração e por homologação.

CRÉDITO TRIBUTÁRIO Das Espécies de Lançamento Tributário São três as espécies de lançamento tributário: de ofício, por declaração e por homologação. a) Lançamento de Ofício: Art. 149. O lançamento é efetuado

CRÉDITO TRIBUTÁRIO Das Espécies de Lançamento Tributário São três as espécies de lançamento tributário: de ofício, por declaração e por homologação. a) Lançamento de Ofício: Art. 149. O lançamento é efetuado

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

Direito Tributário Lançamento e Extinção do Crédito Tributário

CEM CADERNO DE EXERCÍCIOS MASTER Lançamento e Extinção do Crédito Tributário Analista Judiciário TRF Período: 2007-2016 1) FCC - AJ TRF3/TRF 3/Judiciária/Execução de Mandados/2007 O lançamento tributário

CEM CADERNO DE EXERCÍCIOS MASTER Lançamento e Extinção do Crédito Tributário Analista Judiciário TRF Período: 2007-2016 1) FCC - AJ TRF3/TRF 3/Judiciária/Execução de Mandados/2007 O lançamento tributário

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

MANUAL DE DIREITO TRIBUTÁRIO

MARCELO ALEXANDRINO Auditor Fiscal da Receita Federal desde 1997, exerce suas atribuições na Divisão de Tributação da Superintendência da Receita Federal, no Rio Grande do Sul. Professor de Direito Tributário

MARCELO ALEXANDRINO Auditor Fiscal da Receita Federal desde 1997, exerce suas atribuições na Divisão de Tributação da Superintendência da Receita Federal, no Rio Grande do Sul. Professor de Direito Tributário

Direito Tributário Extinção do crédito tributário e suas modalidades. (PGE.RN.2001.FCC.47) São causas. Código Tributário rio Nacional:

São causas. Código Tributário rio Nacional:") Direito Tributário Extinção do crédito tributário e suas modalidades. Sergio Karkache http://sergiokarkache.blogspot.com Hipóteses de Extinção 1)Pagamento 2)Compensação 3)Transação 4)Remissão 5)Prescrição

Direito Tributário Extinção do crédito tributário e suas modalidades. Sergio Karkache http://sergiokarkache.blogspot.com Hipóteses de Extinção 1)Pagamento 2)Compensação 3)Transação 4)Remissão 5)Prescrição

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

DIREITO TRIBUTÁRIO GUIA PARA SALA DE AULA MÓDULO 5

Roteiro de Aula 1. Quem paga indevidamente um tributo possui direito a devolução com juros? 2. Qual o prazo para ajuizamento da ação de repetição do indébito? 3. Qual o prazo para ação anulatória da decisão

Roteiro de Aula 1. Quem paga indevidamente um tributo possui direito a devolução com juros? 2. Qual o prazo para ajuizamento da ação de repetição do indébito? 3. Qual o prazo para ação anulatória da decisão

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

AULA A decadência tributária está arrolada no CTN como causa de extinção do crédito tributário:

Turma e Ano: Flex A (2014) Matéria / Aula: Direito Tributário / Aula 25 Professor: Mauro Luís Rocha Lopes Monitora: Mariana Simas de Oliveira AULA 25 1 CONTEÚDO DA AULA: Extinção do crédito tributário:

Turma e Ano: Flex A (2014) Matéria / Aula: Direito Tributário / Aula 25 Professor: Mauro Luís Rocha Lopes Monitora: Mariana Simas de Oliveira AULA 25 1 CONTEÚDO DA AULA: Extinção do crédito tributário:

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO A suspensão da exigibilidade do crédito tributário tem como característica ser transitória ou temporária. É a dilatação ou prorrogação do prazo de pagamento. É importante

SUSPENSÃO DO CRÉDITO TRIBUTÁRIO A suspensão da exigibilidade do crédito tributário tem como característica ser transitória ou temporária. É a dilatação ou prorrogação do prazo de pagamento. É importante

Direito Previdenciário - Custeio

Direito Previdenciário - Custeio Aula 9 Deveres Instrumentais, Prescrição e Decadência Professor: André Studart Leitão Coordenação: Dr. Wagner Ballera 1. Deveres instrumentais O 2º do art. 113 do CTN preceitua

Direito Previdenciário - Custeio Aula 9 Deveres Instrumentais, Prescrição e Decadência Professor: André Studart Leitão Coordenação: Dr. Wagner Ballera 1. Deveres instrumentais O 2º do art. 113 do CTN preceitua

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

Cód. barras: STJ (2012)

") Cód. barras: STJ00094910 (2012) Sumário Prefácio, xiii 1 Principais Princípios Constitucionais Tributários Aplicáveis ao IPTU, 1 1.1 Princípio da discriminação de impostos, 1 1.2 Princípio da imunidade

Cód. barras: STJ00094910 (2012) Sumário Prefácio, xiii 1 Principais Princípios Constitucionais Tributários Aplicáveis ao IPTU, 1 1.1 Princípio da discriminação de impostos, 1 1.2 Princípio da imunidade

EXAME NACIONAL DA OAB QUESTÕES TRIBUTÁRIAS. ANTONIO CARLOS ANTUNES JUNIOR

EXAME NACIONAL DA OAB QUESTÕES TRIBUTÁRIAS ANTONIO CARLOS ANTUNES JUNIOR www.antunes.adv.br antunes@antunes.adv.br Apresentação Palestrante: Antonio Carlos Antunes Junior Pós-graduado em Direito Civil

EXAME NACIONAL DA OAB QUESTÕES TRIBUTÁRIAS ANTONIO CARLOS ANTUNES JUNIOR www.antunes.adv.br antunes@antunes.adv.br Apresentação Palestrante: Antonio Carlos Antunes Junior Pós-graduado em Direito Civil

DIREITO TRIBUTÁRIO. Execução Fiscal e Processo Tributário. Ação Anulatória Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Parte 2 Competência Ação anulatória e a ação de embargos A ação anulatória, para o STJ, poderá ser utilizada antes, durante a execução fiscal e

DIREITO TRIBUTÁRIO Execução Fiscal e Processo Tributário Parte 2 Competência Ação anulatória e a ação de embargos A ação anulatória, para o STJ, poderá ser utilizada antes, durante a execução fiscal e

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 26/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 26/10/2017 E-mail: tributario@legale.com.br AULA 16 Legislação Tributária... continuação da aula 15 Quem determina

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 26/10/2017 E-mail: tributario@legale.com.br AULA 16 Legislação Tributária... continuação da aula 15 Quem determina

A PARTICIPAÇÃO DO CONTRIBUINTE NA FORMAÇÃO DO CRÉDITO TRIBUTÁRIO

A PARTICIPAÇÃO DO CONTRIBUINTE NA FORMAÇÃO DO CRÉDITO TRIBUTÁRIO TEORI ALBINO ZAVASCKI Ministro do Superior Tribunal de Justiça Esse é um tema que tem ganhado importância, porque representa uma mudança

A PARTICIPAÇÃO DO CONTRIBUINTE NA FORMAÇÃO DO CRÉDITO TRIBUTÁRIO TEORI ALBINO ZAVASCKI Ministro do Superior Tribunal de Justiça Esse é um tema que tem ganhado importância, porque representa uma mudança

Aula Crédito Tributário

Aula Crédito Tributário 1) Determinado contribuinte tomou conhecimento de uma Ação de Execução Fiscal proposta em seu desfavor, mas ainda não foi citado no feito. A propositura da ação se deu em 06/01/2015.

Aula Crédito Tributário 1) Determinado contribuinte tomou conhecimento de uma Ação de Execução Fiscal proposta em seu desfavor, mas ainda não foi citado no feito. A propositura da ação se deu em 06/01/2015.

OS ASPECTOS MATERIAIS DO DIREITO TRIBUTÁRIO

OS ASPECTOS MATERIAIS DO DIREITO TRIBUTÁRIO Aula 01 Camila Campos Vergueiro VOCÊ JÁ PENSOU SOBRE: a regra jurídica? a obrigação tributária? o crédito tributário? O CICLO DE VIDA DA OBRIGAÇÃO TRIBUTÁRIA?

OS ASPECTOS MATERIAIS DO DIREITO TRIBUTÁRIO Aula 01 Camila Campos Vergueiro VOCÊ JÁ PENSOU SOBRE: a regra jurídica? a obrigação tributária? o crédito tributário? O CICLO DE VIDA DA OBRIGAÇÃO TRIBUTÁRIA?

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 174, parágrafo único. A prescrição se interrompe: I pelo despacho do juiz que ordenar a citação em execução

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Art. 174, parágrafo único. A prescrição se interrompe: I pelo despacho do juiz que ordenar a citação em execução

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO.

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Pedro Bonifácio AULA 24 05/06/17 PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Tanto a prescrição quanto a decadência, visa interromper

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Aula Ministrada pelo Prof. Pedro Bonifácio AULA 24 05/06/17 PRESCRIÇÃO E DECADÊNCIA DO CRÉDITO TRIBUTÁRIO Tanto a prescrição quanto a decadência, visa interromper

DIREITO TRIBUTÁRIO. Lançamento Tributário - Disposições Gerais Parte II. Prof. Marcello Leal

DIREITO TRIBUTÁRIO - Disposições Gerais Parte II Prof. Marcello Leal Privatividade de lançamento do Fisco? CTN, art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário

DIREITO TRIBUTÁRIO - Disposições Gerais Parte II Prof. Marcello Leal Privatividade de lançamento do Fisco? CTN, art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 26/09/2017 PRINCIPIO DA IRRETROATIVIDADE

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 26/09/2017 E-mail: tributario@legale.com.br AULA 08 Princípios Tributários PRINCIPIO DA IRRETROATIVIDADE O princípio

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 26/09/2017 E-mail: tributario@legale.com.br AULA 08 Princípios Tributários PRINCIPIO DA IRRETROATIVIDADE O princípio

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 23/04/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 23/04/2018 E-mail: tributario@legale.com.br AULA 17 SUJEITOS DA RELAÇÃO JURÍDICA Continuação da aula anterior...

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Pedro Bonifácio 23/04/2018 E-mail: tributario@legale.com.br AULA 17 SUJEITOS DA RELAÇÃO JURÍDICA Continuação da aula anterior...

01) São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto:

São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto:") Irapua Beltrao 01) São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto: a) atestar a ocorrência do fato gerador b) individualizar o sujeito passivo

Irapua Beltrao 01) São funções do lançamento em matéria tributária, independente da modalidade adotada para sua realização, exceto: a) atestar a ocorrência do fato gerador b) individualizar o sujeito passivo

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

DIREITO FINANCEIRO E TRIBUTÁRIO II. SUSPENSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 155, CTN

DIREITO FINANCEIRO E TRIBUTÁRIO II SUSPENSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 155, CTN HIPÓTESES DE SUSPENSÃO, EXTINÇÃO E EXCLUSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 182, CTN. notifica do HIPÓTESES DE SUSPENSÃO

DIREITO FINANCEIRO E TRIBUTÁRIO II SUSPENSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 155, CTN HIPÓTESES DE SUSPENSÃO, EXTINÇÃO E EXCLUSÃO DO CRÉDITO TRIBUTÁRIO ART. 151 a 182, CTN. notifica do HIPÓTESES DE SUSPENSÃO

CONHECENDO O INIMIGO. Tributário. Direito PROF. GUILHERME PEDROZO

CONHECENDO O INIMIGO Direito Tributário PROF. GUILHERME PEDROZO Extinção do Crédito Tributário Na forma do artigo 156 do Código Tributário Nacional apresentam-se várias formas de extinção do crédito tributário.

CONHECENDO O INIMIGO Direito Tributário PROF. GUILHERME PEDROZO Extinção do Crédito Tributário Na forma do artigo 156 do Código Tributário Nacional apresentam-se várias formas de extinção do crédito tributário.

Direito Tributário. Professora Giuliane Torres.

Direito Tributário Extinção do Crédito Tributário Pagamento, Compensação, Transação, Remissão, Prescrição e Decadência / Conversão do Depósito em Renda / Pagamento Antecipado e Homologação / Consignação

Direito Tributário Extinção do Crédito Tributário Pagamento, Compensação, Transação, Remissão, Prescrição e Decadência / Conversão do Depósito em Renda / Pagamento Antecipado e Homologação / Consignação

DIREITO TRIBUTÁRIO AULA 6 CRÉDITO TRIBUTÁRIO QUESTÕES COMENTADAS. 1) (FCC PGM-Joao Pessoa-PB - Procurador Municipal)

(FCC PGM-Joao Pessoa-PB - Procurador Municipal)") ESCOLA SUPERIOR DA MAGISTRATURA DE PERNAMBUCO DIREITO TRIBUTÁRIO AULA 6 CRÉDITO TRIBUTÁRIO QUESTÕES COMENTADAS 1) (FCC - 2012 - PGM-Joao Pessoa-PB - Procurador Municipal) Uma vez notificado o sujeito passivo

ESCOLA SUPERIOR DA MAGISTRATURA DE PERNAMBUCO DIREITO TRIBUTÁRIO AULA 6 CRÉDITO TRIBUTÁRIO QUESTÕES COMENTADAS 1) (FCC - 2012 - PGM-Joao Pessoa-PB - Procurador Municipal) Uma vez notificado o sujeito passivo

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 41

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO... 19 1.1 CONCEITO E ESPÉCIES... 19 1.2 ESPÉCIES TRIBUTÁRIAS... 22 1.2.1 Taxas... 22 1.2.2 Contribuição de Melhoria... 26 1.2.3 Empréstimo Compulsório...

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO... 19 1.1 CONCEITO E ESPÉCIES... 19 1.2 ESPÉCIES TRIBUTÁRIAS... 22 1.2.1 Taxas... 22 1.2.2 Contribuição de Melhoria... 26 1.2.3 Empréstimo Compulsório...

Sumário PARTE 1 TEORIA DIREITO MATERIAL

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO... 19 1.1 Conceito e espécies... 19 1.2 Espécies tributárias... 22 1.2.1 Taxas... 22 1.2.2 Contribuição de Melhoria... 26 1.2.3 Empréstimo Compulsório...

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO... 19 1.1 Conceito e espécies... 19 1.2 Espécies tributárias... 22 1.2.1 Taxas... 22 1.2.2 Contribuição de Melhoria... 26 1.2.3 Empréstimo Compulsório...

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

CENTRO DE ENSINO SUPERIOR DO AMAPÁ TRADIÇÃO, EXPERIÊNCIA E OUSADIA DE QUEM É PIONEIRO Curso: DIREITO Disciplina: DIREITO FINANCEIRO E TRIBUTÁRIO II Professora: ILZA MARIA DA SILVA FACUNDES Turma: 8ºDIV

A DECADÊNCIA NA SUSPENSÃO POR DECISÃO JUDICIAL DA

A DECADÊNCIA NA SUSPENSÃO POR DECISÃO JUDICIAL DA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO Indaga-se: qual o prazo extintivo para a constituição do crédito tributário, na hipótese de a Fazenda Pública estar

A DECADÊNCIA NA SUSPENSÃO POR DECISÃO JUDICIAL DA CONSTITUIÇÃO DO CRÉDITO TRIBUTÁRIO Indaga-se: qual o prazo extintivo para a constituição do crédito tributário, na hipótese de a Fazenda Pública estar

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento Prof. Gustavo Gonçalves Vettori + 1. Crédito tributário e lançamento 1 OT vs. CT Art. 139, CTN: O crédito tributário decorre

Contabilidade e Legislação Tributária Aula 11 Crédito Tributário e Lançamento Prof. Gustavo Gonçalves Vettori + 1. Crédito tributário e lançamento 1 OT vs. CT Art. 139, CTN: O crédito tributário decorre

Revisão de casos práticos

Revisão de casos práticos RUBENS KINDLMANN Considere que uma determinada Lei municipal, publicada em 10/01/2018, estabeleceu a redução das alíquotas e das multas aplicáveis aos fatos jurídicos tributáveis

Revisão de casos práticos RUBENS KINDLMANN Considere que uma determinada Lei municipal, publicada em 10/01/2018, estabeleceu a redução das alíquotas e das multas aplicáveis aos fatos jurídicos tributáveis